Налогообложение бизнеса в россии

TRANSCRIPT

Налогообложение бизнесав России. Применение СоИДН Россия-Китай

Marat DavletbaevPartner

2

Overview ИНДИКАТОР МОСКВА ШАНХАЙ ОЭСР

Платежи (кол-во в год) 7 9 11.1Время (часы в год) на подготовку налоговой отчетности и уплату налогов 168 261 176.6

Общая налоговая ставка (% от прибыли) 47.1 67.2 41.2

Налог на прибыль (% от прибыли) 8.9 11.1 14.9

Зарплатные налоги и взносы (% от прибыли) 35.6 47.4 24.1

Иные налоги (% от прибыли) 2.6 8.7 1.7Средневзвешенная ставка таможенного тарифа 7.57 % 10.6 %

3

Фискальная система РоссииНалоговая система

34 % ВВП Федеральные налоги, сборы и взносы:НДСНалог на прибыль организацийНалог на добычу полезных ископаемыхВзносы на социальное страхование

Региональные налоги:Налог на имущество организаций;Транспортный налог

Местные налоги:Земельный налог

Сборы за использованиеприродных ресурсов

Экологические платежи

Сбор за пользованиефедеральными

автодорогами

Утилизационный сбор

Парафискальная система1 % ВВП

4

Косвенные налоги и платежиНДС

• взимается при импорте в Россию и при продажах на территории России;

• для расчета налоговой базы используется credit-invoice method;

• базовая ставка 18%;

• российские лица и иностранные лица, имеющие зарегистрированный офис в России уплачивают налог самостоятельно, за иностранных лиц, не имеющих регистрации в России, налог уплачивается их контрагентами – налоговыми агентами;

Акцизы• «дополнительный НДС»,

взимаемый с ограниченного круга товаров – легковых автомобилей и мотоциклов, бензина и некоторых иных видов топлива, алкоголя и иной спиртосодержащей продукции, табака;

• взимание осуществляется по правилам, похожим на взимание НДС

• взимается при импорте и экспорте товаров

Таможенная пошлина

5

Прямые налоги с прибыли (дохода)

Налог уплачивают: российские компании со своего

всемирного дохода; иностранные компании, фактически

управляемые из России – со своего всемирного дохода;

иностранные компании, осуществляющие

в России деятельность через постоянное представительство – с доходов, относящихся к постоянному представительству;

иностранные компании, получающие доходы от источников в России;

Налог на прибыль организаций Параметры налога: налоговая база рассчитывается как разница

между доходами и понесенными расходами (исключение – некоторые виды доходов иностранных компаний от источников в России для которых учитываются только доходы – например, дивиденды, проценты, роялти);

в состав расходов включается широкий спектр затрат, в том числе амортизационные отчисления, процентные платежи (с учетом ряда ограничений);

базовая ставка налога – 20%. Льготные ставки налога предусмотрены для отдельных видов деятельности

6

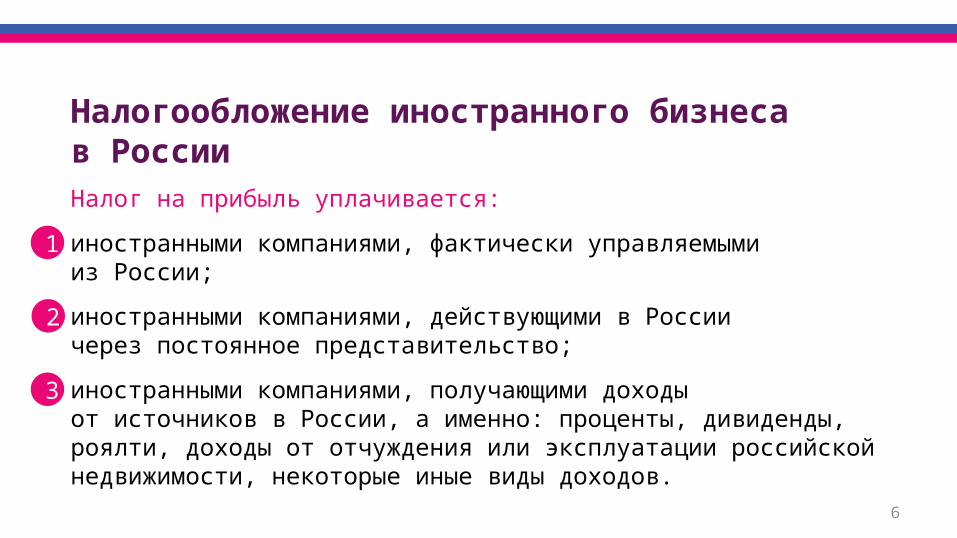

Налогообложение иностранного бизнеса

в РоссииНалог на прибыль уплачивается:иностранными компаниями, фактически управляемыми из России;иностранными компаниями, действующими в России через постоянное представительство;иностранными компаниями, получающими доходы от источников в России, а именно: проценты, дивиденды, роялти, доходы от отчуждения или эксплуатации российской недвижимости, некоторые иные виды доходов.

1

2

3

7

Налогообложение иностранного бизнеса

в РоссииНДС уплачивается:при импорте товаров в Россию;при продажах товаров, работ, услуг в России.

Для продаж товаров действует принцип страны назначения, для продаж работ, услуг – как правило, принцип происхождения.

1

2

8

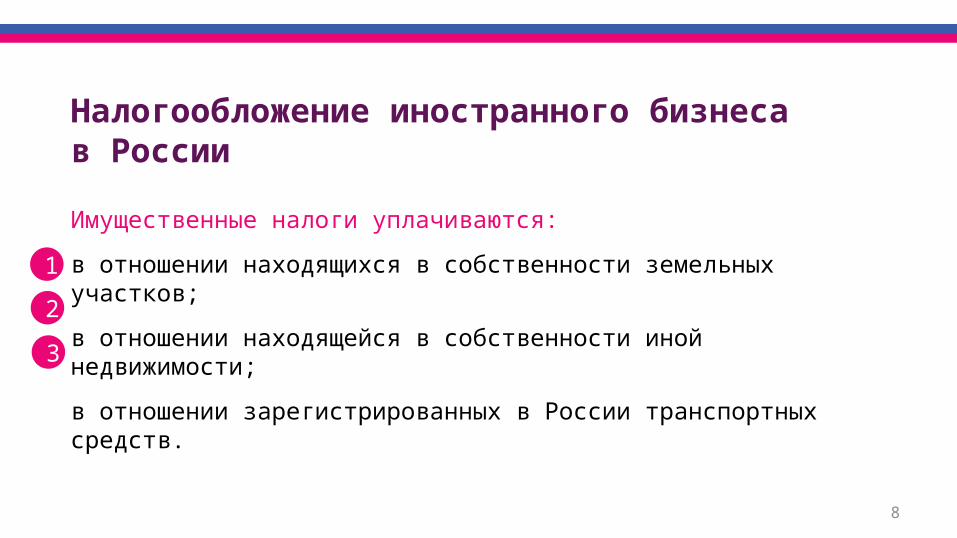

Налогообложение иностранного бизнеса

в РоссииИмущественные налоги уплачиваются:в отношении находящихся в собственности земельных участков;в отношении находящейся в собственности иной недвижимости;в отношении зарегистрированных в России транспортных средств.

1

2

3

9

Соглашение об избежании двойного налогообложения между Россией и КитаемНовое соглашение вступает в силу в России с 01.01.2017 г.Соглашение применяется только к китайским резидентам с Материкового КитаяЛьготы по соглашению предоставляются только «квалифицированным» лицам

10

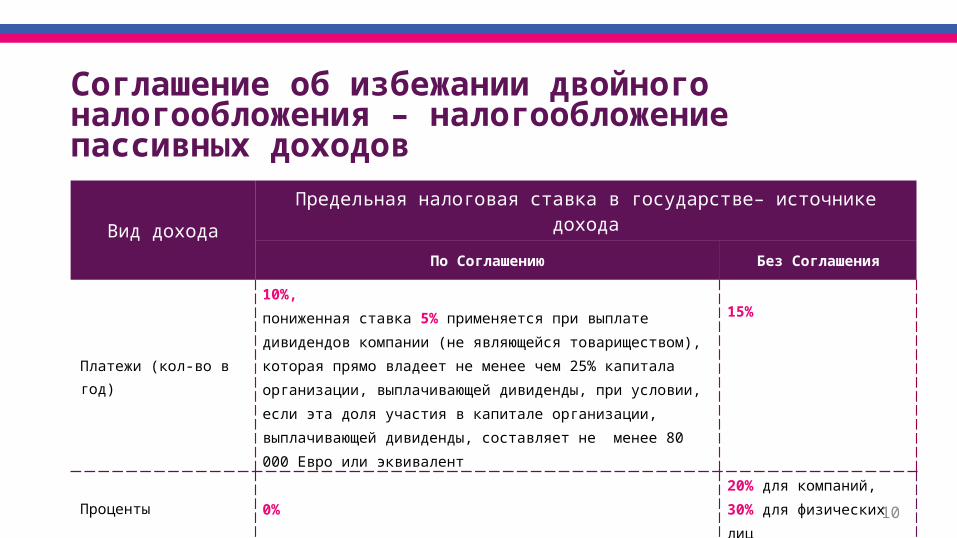

Соглашение об избежании двойного налогообложения – налогообложениепассивных доходов

Вид доходаПредельная налоговая ставка в государстве– источнике дохода

По Соглашению Без Соглашения

Платежи (кол-во в год)

10%, пониженная ставка 5% применяется при выплате дивидендов компании (не являющейся товариществом), которая прямо владеет не менее чем 25% капитала организации, выплачивающей дивиденды, при условии, если эта доля участия в капитале организации, выплачивающей дивиденды, составляет не менее 80 000 Евро или эквивалент

15%

Проценты 0%20% для компаний, 30% для физических лиц

Роялти 6%20% для компаний, 30% для физических лиц

11

Соглашение об избежании двойного налогообложения – налогообложение доходов от отчуждения акций и долей в Российских компаниях Налог у источника в России

только в случае, если более 50% активов компании, чьи акции или доли отчуждаются, прямо или косвенно состоят из российской недвижимости.

Если налог у источника в России взимается, то налоговой базой является прирост капитала – разница между доходами от отчуждения и понесенными инвестициями.

Налоговая ставка налога у источника в России – 20%. Соглашение предусматривает возможность зачета этого налога в счет налога, уплачиваемого китайским резидентом в Китае.

Национальное российское законодательство освобождает от налогообложения доходы от среднесрочных и долгосрочных инвестиций (если срок непрерывного владения долями превышает 5 лет, при соблюдении ряда дополнительных условий).

12

Применение Соглашения в России

Налоговые агенты вправе самостоятельно применять льготы по Соглашению при условии предоставления им необходимых документов (налоговых сертификатов).

Если налоговый агент не применил Соглашение, то китайский налоговый резидент вправе обратиться в российские налоговые органы за возвратом излишне удержанного дохода при условии, если с момента возврата налога прошло не более 3 лет.