Презентация "Обзор подсистемы РСБУ в конфигурации...

TRANSCRIPT

1C:ERP Управление предприятием 2.1

Обзор подсистемы регламентированного учета

1. Краткий обзор подсистем системы 1С:ERP.

2. План счетов.

3. Общие настройки системы.

4. Настройка счетов учета для отражения документов в регламентированном учете.

5. Нормативно-справочная информация:

• Справочник «Организации»;

• Справочник «Контрагенты»;

• Справочник «Договоры»;

• План видов характеристик «Статьи расходов»;

• Справочник «Номенклатура»;

6. Контроль данных учета.

План презентации

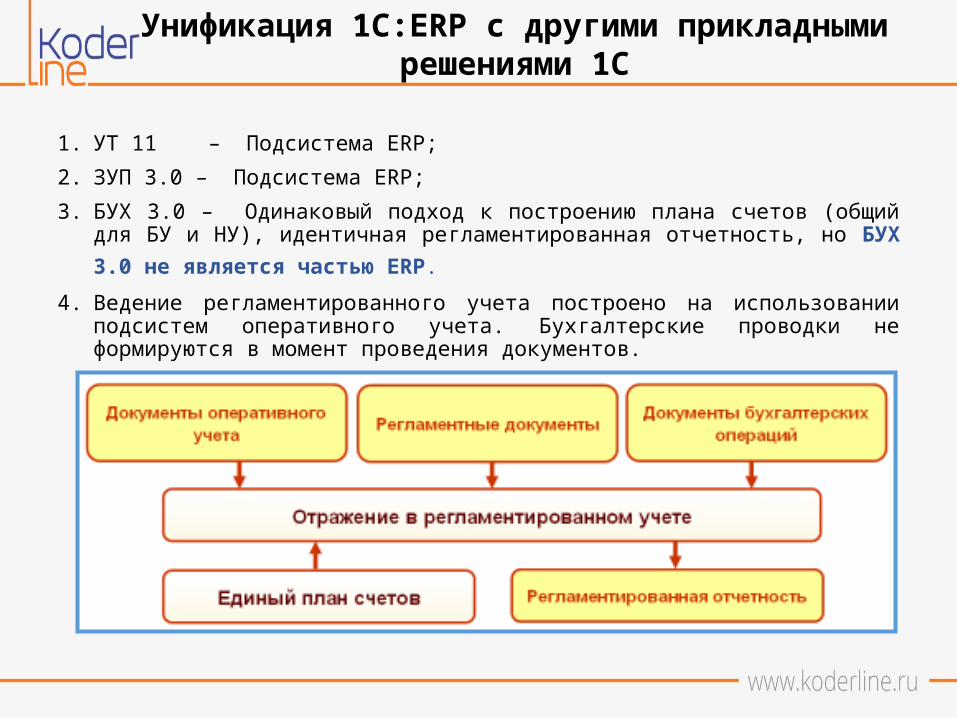

Унификация 1С:ERP с другими прикладными решениями 1С

1. УТ 11 – Подсистема ERP;2. ЗУП 3.0 – Подсистема ERP;3. БУХ 3.0 – Одинаковый подход к построению плана счетов (общий для

БУ и НУ), идентичная регламентированная отчетность, но БУХ 3.0 не является частью ERP.

4. Ведение регламентированного учета построено на использовании подсистем оперативного учета. Бухгалтерские проводки не формируются в момент проведения документов.

Начало работы с системой

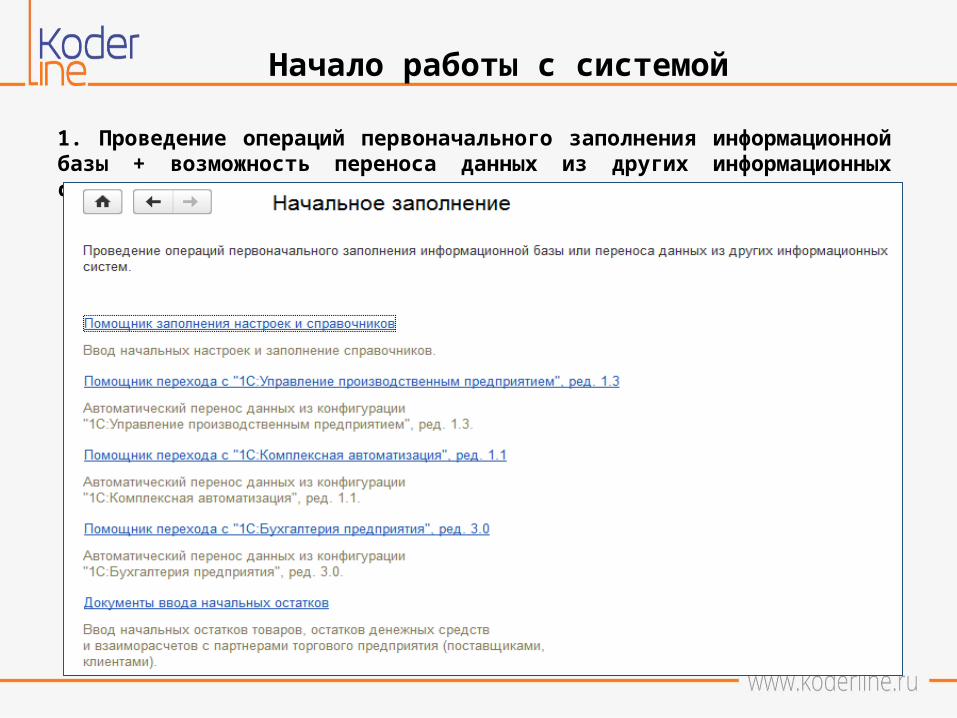

1. Проведение операций первоначального заполнения информационной базы + возможность переноса данных из других информационных систем

План счетов

В прикладном решении используется единый план счетов, на счетах которого ведется как бухгалтерский, так и налоговый учет. План счетов является общим для всех организаций.

Механизмы формирования проводок

1. Процесс формирования проводок по БУ и НУ может запускаться вручную с любой периодичностью:

2. Можно задать расписание формирования проводок, согласно которому система автоматически будет формировать проводки, согласно заданному расписанию:

Механизмы формирования проводок

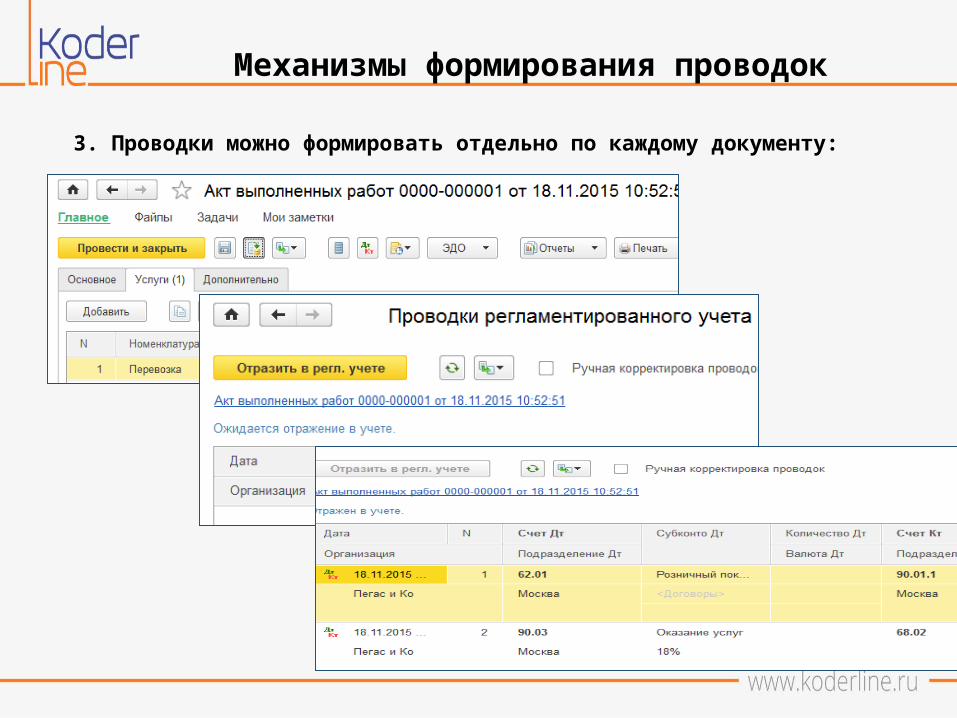

3. Проводки можно формировать отдельно по каждому документу:

Механизмы формирования проводок

4. Автоматизированное рабочее место «Отражение документов в регламентированном учете». Механизм актуализации проводок.

5. АРМ «Журнал документов регламентированного учета»

Механизмы формирования проводок

5. Актуализация взаиморасчетов при проведении документов – автоматический запуск фонового задания расчета взаиморасчетов с поставщиками и покупателями.

Механизмы проверки документов

В системе реализована возможность проверки документов ответственным сотрудником бухгалтерской службы:

Начало работы с системой

1. Помощник заполнения настроек и справочников

Начало работы с системой

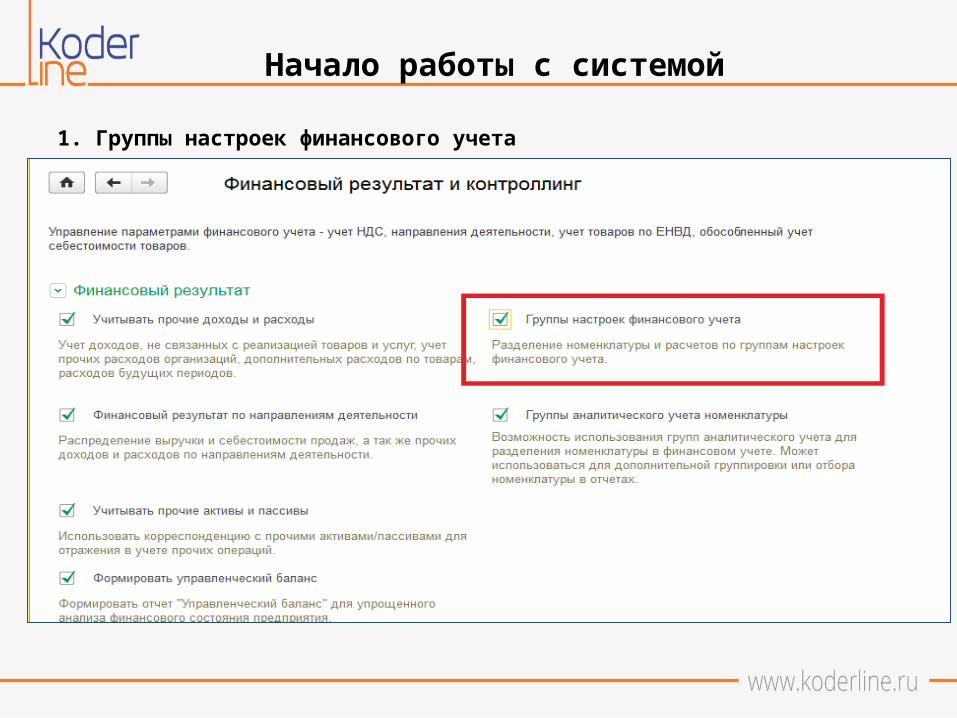

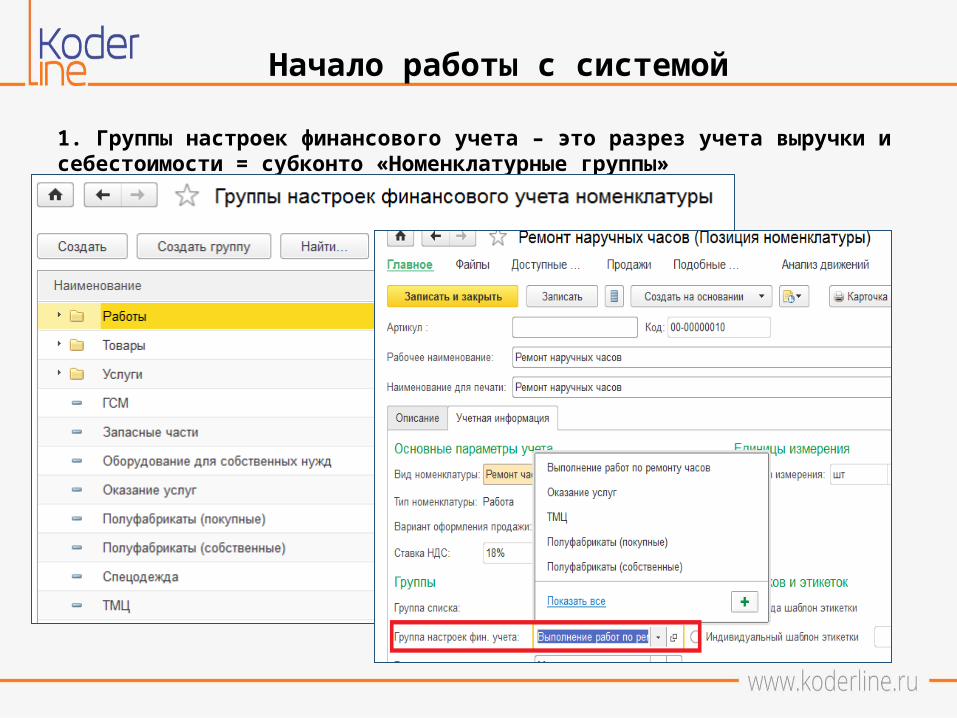

1. Группы настроек финансового учета

Начало работы с системой

1. Группы настроек финансового учета – это разрез учета выручки и себестоимости = субконто «Номенклатурные группы»

Начало работы с системой

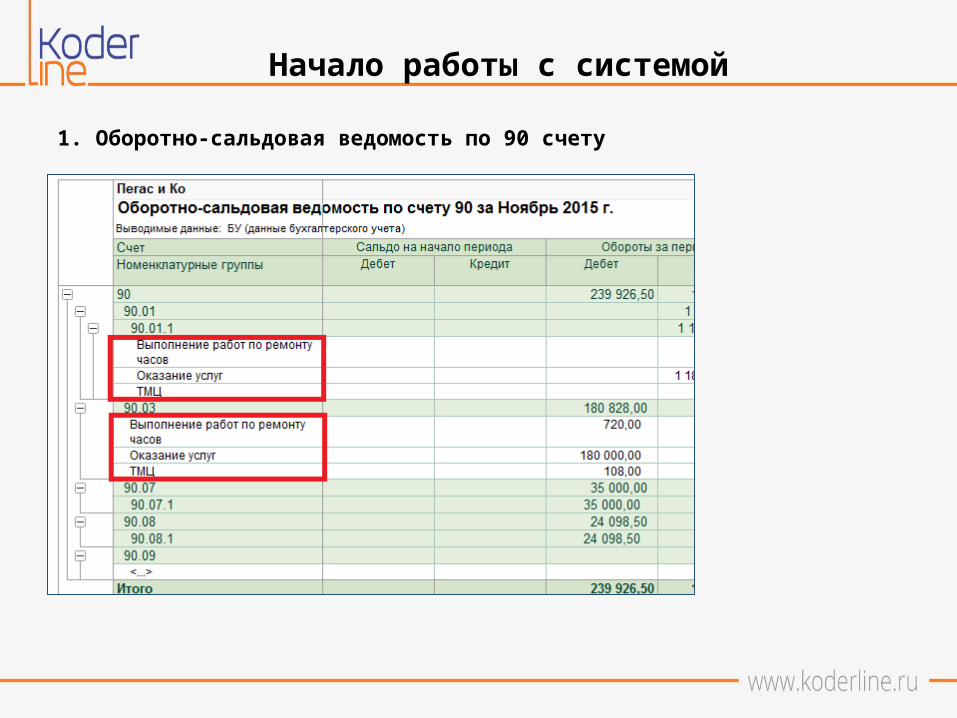

1. Оборотно-сальдовая ведомость по 90 счету

Начало работы с системой

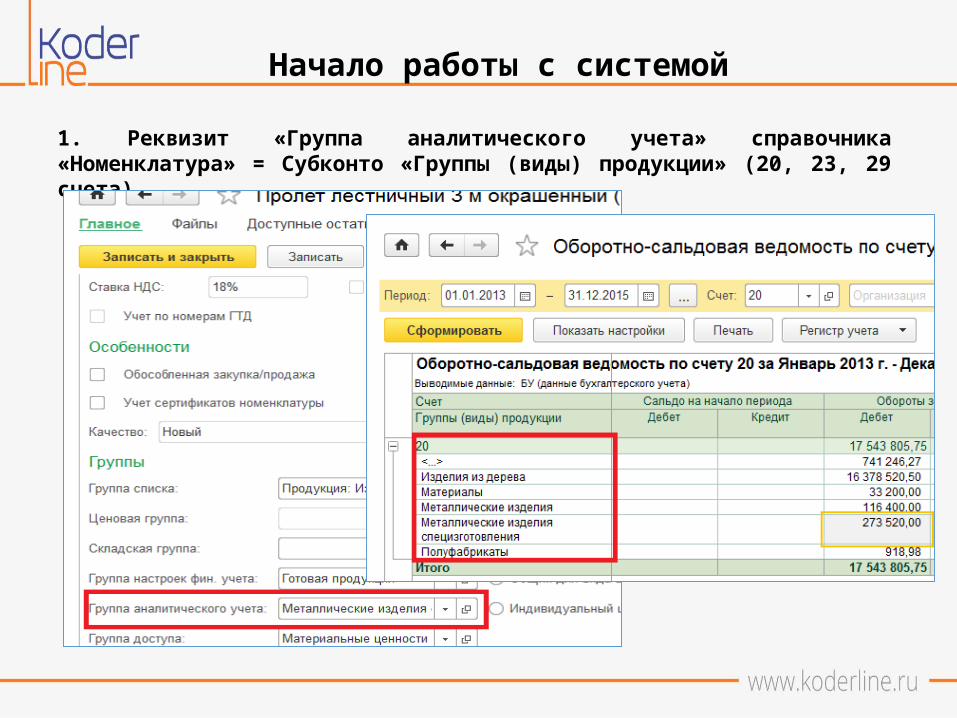

1. Реквизит «Группа аналитического учета» справочника «Номенклатура» = Субконто «Группы (виды) продукции» (20, 23, 29 счета)

Настройки пользователей и прав

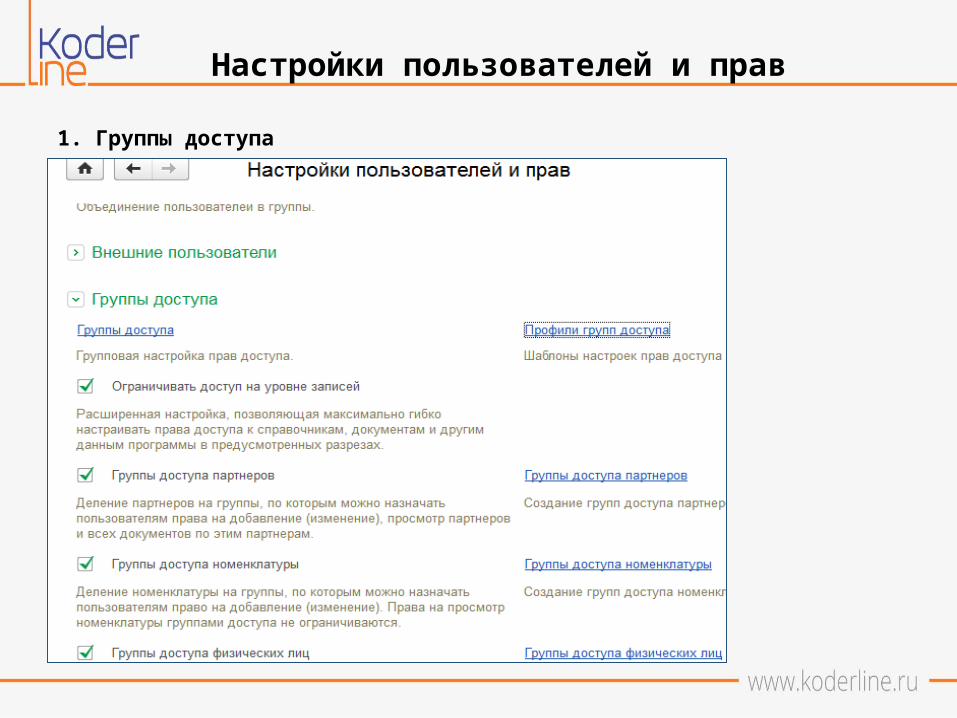

1. Группы доступа

Настройки пользователей и прав

1. Возможность учитывать партнеров («CRM и маркетинг»)2. Возможность учитывать соглашения («Продажи»)3. Необходимость выбора договора указывается в соглашении

Настройки пользователей и прав

1. Группы доступа партнеров

Настройки пользователей и прав

1. Группы доступа партнеров

Нормативно-справочная информация

1. Создание нового реквизита в справочнике – дополнительная возможность группировки информации в бухгалтерских отчетах

Нормативно-справочная информация

1. Анализ субконто «Контрагенты» с группировкой информации в разрезе категорий контрагентов

Нормативно-справочная информация

1. Справочник «Договоры»

Нормативно-справочная информация

1. Справочник «Договоры». Статус договора – инструмент управления возможностью выбора договора со статусом «Действует» в документах.

2. Возможность задать учетную информацию для дальнейшего использования в документах

Нормативно-справочная информация

3. Инструмент контроля дебиторской задолженности

Нормативно-справочная информация

Группу финансового учета расчетов можно задать:

• в настройках соглашений с поставщиками• в параметрах договоров• в заказах поставщикам (документы Заказ поставщику)

• непосредственно в документах поступления (на закладке Дополнительно).Варианты указаны в приоритетном

порядке и каждый следующий

наследует установленные параметры предыдущего

варианта, если он применялся.

Нормативно-справочная информация

План видов характеристик «Статьи расходов»

Постатейные расходыОсновные варианты использования счетов учета

На себестоимость товаров

На направление деятельности

На расходы будущих периодов

На производственные затраты

10 ДР Дополнительные расходы по материалам41 ДР Дополнительные расходы по товарам

26 Общехозяйственные расходы (при директ-костинге)44 Расходы на продажу

76.01.2 Платежи по добровольному страхованию76.01.9 Платежи по прочим видам страхования

94 Недостатчи и потери от порчи ценностей91.02 Прочие расходы

20 Основное производство23 Вспомогательные производства

25 Общепроизводственные расходы26 Общехозяйственные расходы (без директ-костинга)

28 Брак в производстве29 Обслуживающие производства и хозяйства

97 Расходы будущих периодов

Статьи расходов

Вариант распределения

Постатейные расходыРаспределение на себестоимость товаров

Счет 10.ДР используется как транзитный для отнесения дополнительных расходов:

Проводки формируются в два этапа: в момент создания документа формируется дебетовая проводка по результатам расчета себестоимости сумма переносится на объект

отнесения, формируя оборот по кредиту счета

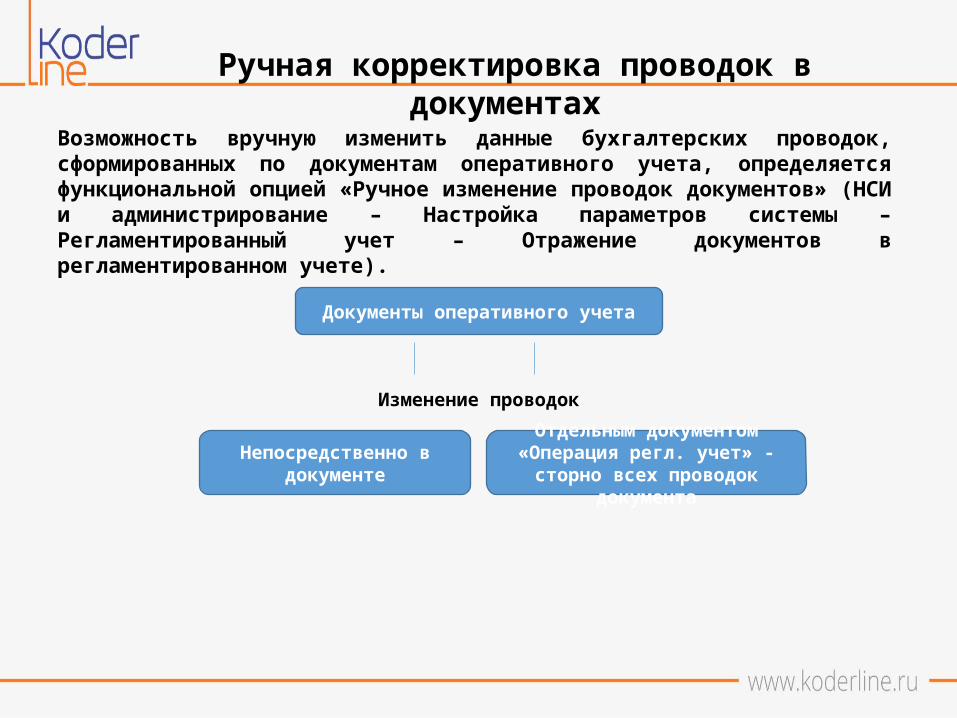

Ручная корректировка проводок в документах

Возможность вручную изменить данные бухгалтерских проводок, сформированных по документам оперативного учета, определяется функциональной опцией «Ручное изменение проводок документов» (НСИ и администрирование – Настройка параметров системы – Регламентированный учет – Отражение документов в регламентированном учете).

Документы оперативного учета

Изменение проводок

Непосредственно в документе

Отдельным документом «Операция регл. учет» - сторно всех проводок

документа

Контроль использования счетов учета

В документе «Операция (регламентированный учет)» не рекомендуется использовать счета, операции по которым отражаются документами оперативного учета. К таким счетам относятся:1. Счета учета номенклатуры;2. Счета расчетов с контрагентами;3. Счета учета денежных средств;4. Счета учета доходов и расходов;5. ТМЦ в эксплуатации.

Контроль данных учета

1. Для контроля полноты отражения документов в регламентированном учете ведется постоянный автоматический мониторинг состояния отражения документов. Результат представлен в рабочем месте «Отражение документов в регламентированном учете».

Контроль данных учета

2. Сверка данных оперативного и бухгалтерского учета – для выявления расхождений между оперативным и бухгалтерским учетом – отчет «Сверка данных оперативного и регламентного учетов»

Выражаю огромную благодарность и признательность за помощь в подготовке вебинара: Юлие Усатюк, Мартыновой Инне,

Демиденко Олегу, Тенгизу Куправе, А также

Всем моим клиентам,часть вопросов которых была рассмотрена

в рамках данного вебинара.