ekonometria · ekonometria robert pietrzykowski email: [email protected]

TRANSCRIPT

• Sprawy bieżące

• Prowadzący

• Zasady zaliczenia

• Konsultacje

• Inne

2

Na dziś…

Sprawy ogólne czyli co nas czeka…

• Zaliczenie przedmiotu

– Zaliczenie części ćwiczeniowej (50%)

– Zaliczenie części wykładowej (50%)

• Obecność na zajęciach– Dopuszczalna liczba nieobecność na zajęciach wynosi 20%

z całości. Powyżej tej liczby student zostaje skreślony z listy studentów i jest nie klasyfikowany. (8 zjazdów czyli 20% to 1,6 zjazdu, a zatem uznajemy 1 nieobecność na zajęciach jako dopuszczalną)

Literatura

• G.S. Maddala Ekonometria, PWN, Warszawa 2008• Redakcja K. Kukuła, Wprowadzenie do ekonometrii, PWN,

Warszawa 2009• Strahl D., Sobczak E., Markowska M., Bal-Domańska B.

Modelowanie ekonometryczne z excelem , Wydawnictwo AE we Wrocławiu, Wrocław 2004

• Piłatowska M. (2006): Repetytorium ze statystyki, PWN• Aczel A. D. (2006): Statystyka w zarządzaniu, PWN

• materiały wykładowe • www.ekonometria.info• www.ibuk.pl

Wiedza potrzebna

• Statystyka

– Współczynnik korelacji Pearsona

– Rozkład normalny

– Metoda MNK

– Przedziały ufności

– Weryfikacja hipotez

• Ekonomia

– Podstawowe wiadomości

6

7

MODEL EKONOMICZNY (wiedza podstawowa)

MODEL EKONOMETRYCZNY

Badanie poprawności modelu:1. Wyznaczenie parametrów2. Analiza resztowa

Czy udało się określić poprawny model?TAK NIE

Wykorzystanie modelu do prognozowania

i odpowiedzi na postawione hipotezy badawcze

Wybór modelu

Oszacowanie parametrów modelu

Zbadanie istnienia zależności

Ocena jakości dopasowania modelu

Sprawdzenie poprawności modelu

Prognoza, predykcja i etc.

10

11

13

14

Cena Popyt

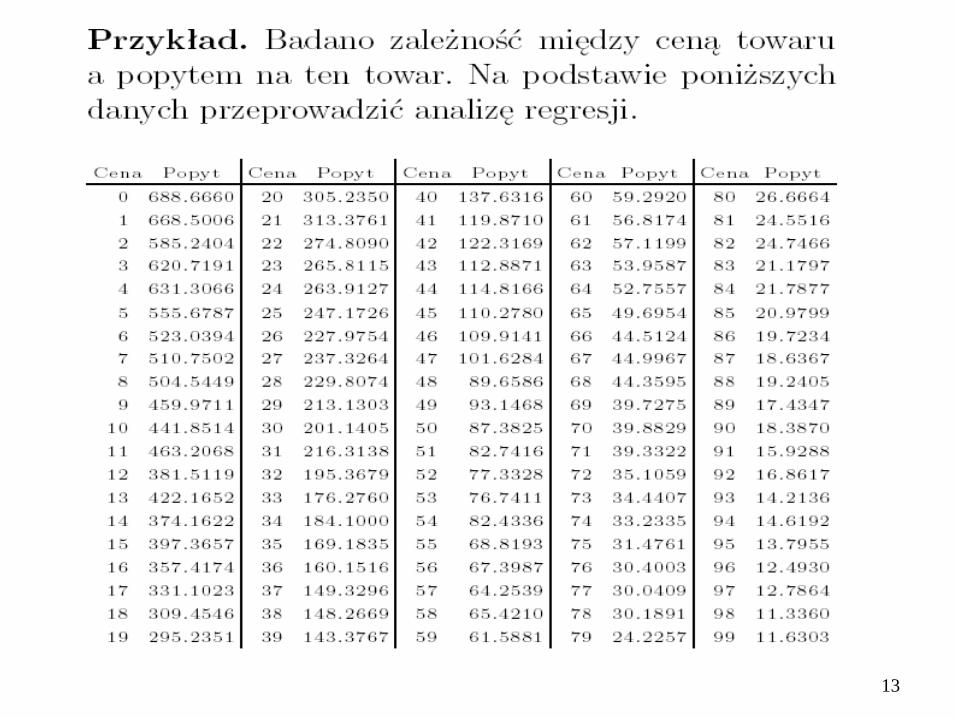

1 10,91

1 13,16

1 9,86

1 17,66

1 12,89

5 31,87

5 39,21

5 32,11

5 34,78

5 34,09

9 65,02

9 62,83

9 61,52

9 62,84

9 58,61

13 67,39

13 69,63

13 74,71

13 73,33

13 79,05

17 75,62

17 79,82

17 80,74

17 77,17

17 84,1

21 69,75

21 67,44

21 70,22

21 77,2

21 73,37

y = 3,1385x + 21,04R² = 0,7894

0

10

20

30

40

50

60

70

80

90

100

0 5 10 15 20 25

-25

-20

-15

-10

-5

0

5

10

15

20

0 5 10 15 20 25 30 35

Cena Popyt

1 10,91

1 13,16

1 9,86

1 17,66

1 12,89

5 31,87

5 39,21

5 32,11

5 34,78

5 34,09

9 65,02

9 62,83

9 61,52

9 62,84

9 58,61

13 67,39

13 69,63

13 74,71

13 73,33

13 79,05

17 75,62

17 79,82

17 80,74

17 77,17

17 84,1

21 69,75

21 67,44

21 70,22

21 77,2

21 73,37

Sumy kw. Stopnie swob. Średnie kwad. Femp Fkryt

Model 13790,381 1 13790,38069104,94 4,196

Błąd 3679,5962 28 131,4141492

Ogółem 17469,977 29

H0: 1=0

104,94 > 4,196Hipotezę o braku zależności opisywaną modelem

liniowym regresji należy odrzucić

Analiza reszt

• Badanie normalności rozkładu reszt

• Badanie stabilności wariancji reszt

• Badanie losowości reszt

• Badanie autokorelacji reszt

• Badanie poprawności zastosowanego modelu

Test RESET (Regression Specification Error Test)• Test błędu specyfikacji postaci równania regresji Ramsey’a czyli jest to test

niewłaściwej specyfikacji modelu

• TEST RESET oparty jest na regresji rozszerzonej o zbiór zmiennych powstałych z oszacowania zmiennej objaśnianej y w postaci jej potęg.

• Test RESET jest testem dużej mocy. Nie wykazuje jaki czynnik powoduje, że model jest niepoprawny.

• Inne testy: White’a, test adekwatności

• Błędy sprawdzane tym testem:

– Błąd poprawnej specyfikacji matematycznej równania regresji. Oznacza to, że jedna lub wszystkie zmienne równania regresji powinny być transformowane, do postaci funkcji potegowej, logarytmiczne lub innej.

– Błąd pominiętych zmiennych. Występuje jeżeli w zmiennych objaśnianych pominiemy istotne zmienne.

– Błąd korelacji miedzy zmiennych objaśniających i błędów losowych. Powoduje to niepoprawność działania testów ze względu na uzyskanie metodą MNK estymatorów obciążonych i niezgodnych .

Test RESET (Procedura testowania.)1. Wyznaczamy wartości ŷ rozwiązując wyjściowe równanie regresji y = 0 +

1x +

2. Wartość ŷ podnosimy do drugiej i trzeciej potęgi ŷ2, ŷ3

3. Szacujemy nowe równanie regresji powiększone o sztucznie utworzone zmienne y’ = 0 + 1x + 2 ŷ2 + 3 ŷ3 +

4. Dla obu funkcji regresji (pkt 1 i 3) wyznaczamy współczynniki determinacji D1 i D2

5. Stawiamy hipotezę zerową, że równanie regresji jest poprawnie wyspecyfikowane H0: 2 = 3 = 0

6. Statystyka testowa: F = [(D2 – D1)/2]/[(1- D2)/(n-k)]

7. Wartość krytyczna F(; 2; n-k) gdzie k liczba zmiennych objaśnianych w równaniu rozszerzonym

8. Weryfikujemy hipotezę zerowa. Jeśli obliczone F jest większe od wartości krytycznej, to odrzucamy hipotezę zerowa o poprawności wyspecyfikowania równania wyjściowego.

Test Goldfelda-Quandta• Test sprawdzający jednorodność wariancji reszt – homoskedastyczność.

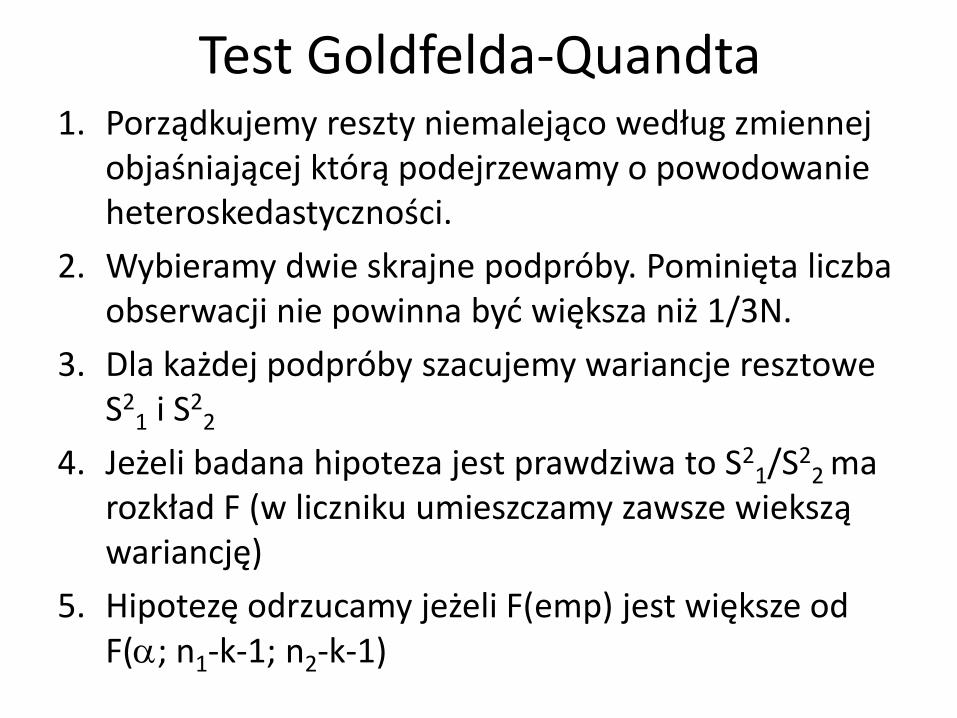

• Zastosowanie tego testu wymaga wyodrębnienie dwóch podgrup {A, B} takich, w których możemy podejrzewać różnic między wariancjami w tych grupach.

• Weryfikujemy hipotezę: H0: 2A = 2

B alt. H1: 2A

2B

• Test Godfelda-Quandta sprawdza się w przypadku kiedy zróżnicowanie składnika losowego zależy od jednej zmiennej objaśniającej.

• Inne testy: Serii, Breuscha-Pagana, White’a, Harveya-Godfreya

• Błędy sprawdzane tym testem:

– Heteroskedastyczność czyli brak jednorodności wariancji reszt jest często obserwowana dla danych przekrojowych np. model kosztów całkowitych w zależności od wielkości produkcji. Model opisujacywydatki gospodarstw domowych w zależności od dochodu. Wariancja wielkości wydatków w rodzinach o niskich dochodach jest niższa niż w gospodarstwach o dochodach wyższych.

Test Goldfelda-Quandta1. Porządkujemy reszty niemalejąco według zmiennej

objaśniającej którą podejrzewamy o powodowanie heteroskedastyczności.

2. Wybieramy dwie skrajne podpróby. Pominięta liczba obserwacji nie powinna być większa niż 1/3N.

3. Dla każdej podpróby szacujemy wariancje resztoweS2

1 i S22

4. Jeżeli badana hipoteza jest prawdziwa to S21/S2

2 ma rozkład F (w liczniku umieszczamy zawsze wieksząwariancję)

5. Hipotezę odrzucamy jeżeli F(emp) jest większe od F(; n1-k-1; n2-k-1)

Normalność rozkładu reszt• Hipoteza: reszty maja rozkład normalny

• Test Shapiro-Wilka

• Inne testy: Jarque-Bera, Kołomogorowa-Lilieforsa, 2

• Hipotezę odrzucamy jeżeli:

i ai:n ei:n ei:n

1 0,41 17,21 -19,51 15,0397

2 0,28 15,73 -17,20 9,3330

3 0,24 13,55 -16,73 7,3495

4 0,21 13,54 -14,32 5,9262

5 0,19 12,87 -13,58 4,9802

6 0,17 12,23 -13,27 4,2665

7 0,15 11,49 -11,29 3,3871

8 0,13 9,71 -11,02 2,7293

9 0,12 9,32 -9,75 2,2124

10 0,10 7,79 -6,52 1,4494

11 0,09 6,35 -4,86 0,9784

12 0,07 5,55 -4,62 0,7517

13 0,06 5,43 -2,64 0,4921

14 0,05 2,78 -1,95 0,2288

15 0,04 2,48 1,23 0,0452

0,41 – (17,21 – (– 19,51))CenaPopyt Y(X=x) ei

1 10,91 10,91 -13,27

1 13,16 13,16 -11,02

1 9,86 9,86 -14,32

1 17,66 17,66 -6,518

1 12,89 12,89 -11,29

5 31,87 31,87 -4,862

5 39,21 39,21 2,4778

5 32,11 32,11 -4,622

5 34,78 34,78 -1,952

5 34,09 34,09 -2,642

9 65,02 65,02 15,734

9 62,83 62,83 13,544

9 61,52 61,52 12,234

9 62,84 62,84 13,554

9 58,61 58,61 9,3237

13 67,39 67,39 5,5496

13 69,63 69,63 7,7896

13 74,71 74,71 12,87

13 73,33 73,33 11,49

13 79,05 79,05 17,21

17 75,62 75,62 1,2256

17 79,82 79,82 5,4256

17 80,74 80,74 6,3456

17 77,17 77,17 2,7756

17 84,1 84,1 9,7056

21 69,75 69,75 -17,2

21 67,44 67,44 -19,51

21 70,22 70,22 -16,73

21 77,2 77,2 -9,748

21 73,37 73,37 -13,58

(59.1695)2

3679,5961

= 0.9515 > 0.927

HIPOTEZY NIE ODRZUCAM

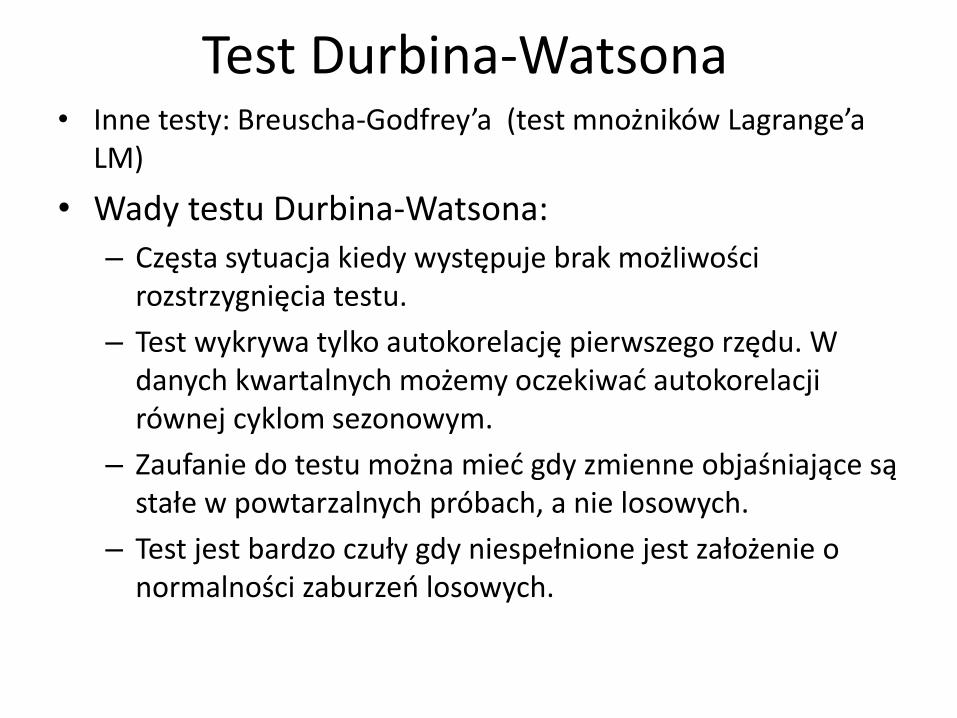

Test Durbina-Watsona

• Hipoteza: brak autokorelacji reszty rzędu pierwszego

• Statystyka d=[0, 4] ponieważ

• Postać testu:

• Hipoteza H0: 1 = 0; H1: 1 > 0; d < 2

• Hipoteza H0: 1 = 0; H1: 1 < 0; d > 2 (d’=4 - d)

• Wartości tablicowe dL(K, ); dU(K, )

Badanie autokorelacji

• d > dU(K, ) brak podstaw do odrzucenia hipotezy o braku autokorelacji rzędu pierwszego

• d < dL(K, ) hipotezę o braku autokorelacji rzędu pierwszego odrzucamy

• dL(K, ) d dU(K, ) nie można przesądzić o braku lub istnieniu autokorelacji rzędu pierwszego

Test Durbina-Watsona• Inne testy: Breuscha-Godfrey’a (test mnożników Lagrange’a

LM)

• Wady testu Durbina-Watsona:

– Częsta sytuacja kiedy występuje brak możliwości rozstrzygnięcia testu.

– Test wykrywa tylko autokorelację pierwszego rzędu. W danych kwartalnych możemy oczekiwać autokorelacji równej cyklom sezonowym.

– Zaufanie do testu można mieć gdy zmienne objaśniające są stałe w powtarzalnych próbach, a nie losowych.

– Test jest bardzo czuły gdy niespełnione jest założenie o normalności zaburzeń losowych.

ei ei-1 (ei-ei-1) (ei-ei-1)^2 ei^2

-13,27 ------- ------- ------- 176,04

-11,02 -13,27 2,25 5,06 121,40

-14,32 -11,02 -3,30 10,89 205,01

-6,52 -14,32 7,80 60,84 42,49

-11,29 -6,52 -4,77 22,75 127,42

-4,86 -11,29 6,43 41,29 23,64

2,48 -4,86 7,34 53,88 6,14

-4,62 2,48 -7,10 50,41 21,37

-1,95 -4,62 2,67 7,13 3,81

-2,64 -1,95 -0,69 0,48 6,98

d = 0,5269

dL = 1,3520;

dU = 1,4894

0,5269 < 1,3520;

1 = 0,7387

Hipotezę o braku autokorelacji rzędu pierwszego odrzucamy,

a zatem stwierdzamy istnienie autokorelację rzędu

pierwszego. Współczynnik d jest mniejszy od 2 mamy

autokorelację dodatnią (H0: 1 = 0; H1: 1 > 0; d < 2)

Badanie stabilności wariancji reszt

• Hipoteza: reszty mają stabilną wariancję (homoskedastyczność)

• Test Serii, Test Goldfelda-Quandta

• Hipotezę odrzucamy jeżeli

Xi ei Serie 111 13,27 B 1

1 11,02 B 0

1 14,32 B 0

1 6,52 A 1

1 11,29 B 1

5 4,86 A 1

5 2,48 A 0

5 4,62 A 0

5 1,95 A 0

5 2,64 A 0

9 15,73 B 1

Me 10,38

Liczba elementów A 15

Liczba elementów B 15

10 11 22

brak podstaw do odrzucenia hipotezy

r(15,15, 0.025) r(15,15, 0.975)

=JEŻELI(D40<>D39;1;0)A

Z

Badanie losowości reszt

• Hipoteza: reszty są losowe

• Test Serii

• Hipotezę odrzucamy jeżeli

Xi ei Serie 5

1 -13,27 A 1

1 -11,02 A 0

1 -14,32 A 0

1 -6,518 A 0

1 -11,29 A 0

5 -4,862 A 0

5 2,4778 B 1

5 -4,622 A 1

5 -1,952 A 0

5 -2,642 A 0

9 15,734 B 1

Liczba elementów A 14

Liczba elementów B 16

10 5 22

Hipotezę odrzucamy

r(14,16, 0.025) r(14,16, 0.975)

=JEŻELI(D40<>D39;1;0)A

Z

WYNIKI ANALIZY RESZT

• Badamy model liniowy:

• normalność rozkładu reszt +

• stabilność wariancji reszt +

• losowość reszt warunek niespełniony

• autokorelacja reszt warunek niespełniony

WNIOSEK

Model liniowy nie powinien być stosowany do opisu tej zależności.

36

37

Inne funkcje

38

39

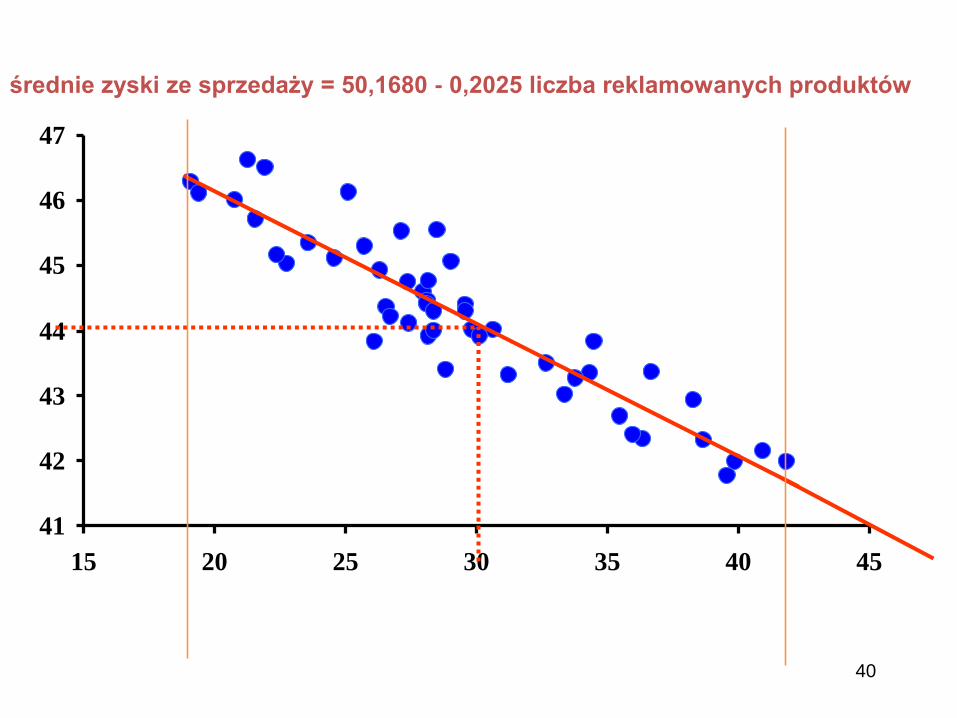

Funkcja Törnquista I

40

41

42

43

44

45

46

47

15 20 25 30 35 40 45

średnie zyski ze sprzedaży = 50,1680 - 0,2025 liczba reklamowanych produktów

41

42

Cena Popyt

1 10,91

1 13,16

1 9,86

1 17,66

1 12,89

5 31,87

5 39,21

5 32,11

5 34,78

5 34,09

9 65,02

9 62,83

9 61,52

9 62,84

9 58,61

13 67,39

13 69,63

13 74,71

13 73,33

13 79,05

17 75,62

17 79,82

17 80,74

17 77,17

17 84,1

21 69,75

21 67,44

21 70,22

21 77,2

21 73,37

y = 3,1385x + 21,04R² = 0,7894

0

10

20

30

40

50

60

70

80

90

100

0 5 10 15 20 25

-25

-20

-15

-10

-5

0

5

10

15

20

0 5 10 15 20 25 30 35

Cena Popyt

1 10,91

1 13,16

1 9,86

1 17,66

1 12,89

5 31,87

5 39,21

5 32,11

5 34,78

5 34,09

9 65,02

9 62,83

9 61,52

9 62,84

9 58,61

13 67,39

13 69,63

13 74,71

13 73,33

13 79,05

17 75,62

17 79,82

17 80,74

17 77,17

17 84,1

21 69,75

21 67,44

21 70,22

21 77,2

21 73,37

Sumy kw. Stopnie swob. Średnie kwad. Femp Fkryt

Model 13790,381 1 13790,38069104,94 4,196

Błąd 3679,5962 28 131,4141492

Ogółem 17469,977 29

H0: 1=0

104,94 > 4,196Hipotezę o braku zależności opisywaną modelem

liniowym regresji należy odrzucić

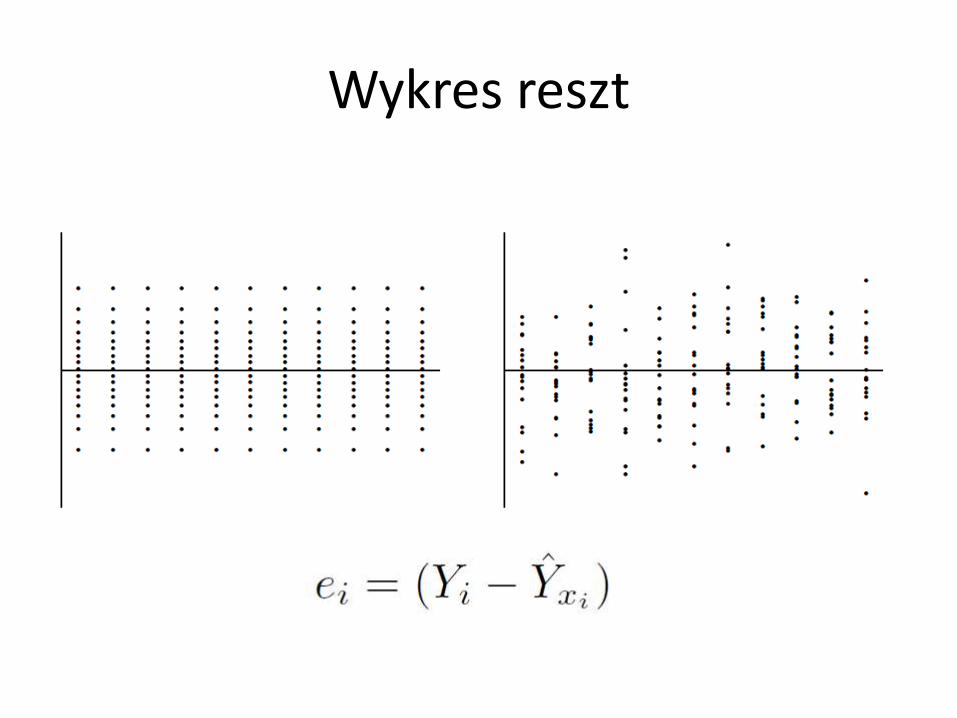

Wykres reszt

Niepoprawny wykres reszt

-25

-20

-15

-10

-5

0

5

10

15

20

0 5 10 15 20 25 30 35

PYTANIA 11. Kiedy do badania zależności można zastosować współczynnik

korelacji Pearsona.

2. Podaj używane zamiennie nazwy: zmiennej zależnej, niezależnej i błędu losowego.

3. Podaj podział modeli ekonometrycznych

4. Narysuj na oddzielnych wykresach uwzględniając prostą regresji, przypadek 1= 0, 1> 0 i 1< 0.

5. Podaj interpretację współczynnika regresji.

6. Wyjaśnij na czym polega metoda MNK.

7. Wyjaśnij co mierzy współczynnik determinacji.

8. Zapisz postać liniowego modelu funkcji regresji.

9. Jakim testem można zweryfikować hipotezę H0 1= 0.

10. Czy klasyczną teorię Keynesa dotyczącą konsumpcji można próbować przybliżyć stosując liniowe równanie regresji. Odpowiedź uzasadnij.

11. Jak zinterpretować 1 w równaniu liniowym regresji, w którym y to wydatki konsumpcyjne, a x to dochód?

47

PYTANIA 212. Wyjaśnij pojęcie reszta.

13. W jakim celu przeprowadza się analizę residualną.

14. Wymień znane ci testy wykorzystywane w analizie resztowej.

15. Narysuj niepoprawny wykres reszt. Opisz jego osie.

16. Wykorzystując metodę MNK, dla modelu liniowego otrzymano następujące reszty [−1, 2, 0,−2, 1, 1]. Czy w oparciu o otrzymane reszty można stwierdzić, ze wybrany model jest poprawny? Odpowiedz uzasadnij

17. Zapisz postać hipotezy dla testu Goldfelda–Quandta.

18. Wyjaśnij jaką hipotezę weryfikuje test RESET

19. Jaką hipotezę weryfikuje test Jarque-Bera

20. Narysuj wykres reszt dla modelu w którym dla małych wartości zmiennej niezależnej wartości zmiennej zależnej są systematycznie zawyżane w stosunku do wartości rzeczywistych, a dla dużych wartości zmiennej niezależnej zachodzi sytuacja odwrotna.

21. Narysuj wykres reszt na którym można zaobserwować jak wraz ze wzrostem wartości zmiennej niezależnej zwiększa się zakres zmienności reszt. 48