· web view... viii y x y 3 de la ley de fiscalización superior del estado de nuevo león, se...

TRANSCRIPT

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Poder Ejecutivo del Estado de Nuevo León.Dictamen de la revisión de la Cuenta Pública 2016

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2016 Poder Ejecutivo del Estado de Nuevo León.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

CONTENIDOTOMO I

I. Dictamen del Auditor 1

II. Presentación 3

III. Resumen de la Cuenta Pública presentada por el ente fiscalizado y de 5los resultados generales de la revisión practicada

IV. Entidad objeto de la revisión 16

V. Objetivos y alcances de la revisión practicada tanto a la gestión como al 16desempeño, incluyendo los criterios de selección y descripción de los procedimientos de auditoría aplicados

VI. Descripción de los elementos revisados y resultados obtenidos en la 19revisión

A. La evaluación de la gestión financiera y del gasto público 19

B. Cumplimiento de las normas de información financiera aplicables al sector gubernamental y de las disposiciones contenidas en los ordenamientos y normativa correspondientes

C. La evaluación del avance o cumplimiento de los programas y subprogramas aprobados

VII. Observaciones derivadas de la revisión practicada, las aclaraciones a las mismas por los funcionarios responsables y su análisis por la Auditoría Superior del Estado, incluyendo las acciones que se ejercerán y recomendaciones que se formularán – Parte 1

TOMO IIVII. Observaciones derivadas de la revisión practicada, las aclaraciones a

las mismas por los funcionarios responsables y su análisis por la Auditoría Superior del Estado, incluyendo las acciones que se ejercerán y recomendaciones que se formularán – Parte 2

VIII. Resultados de las auditorías sobre el desempeño realizadas y en su caso, recomendaciones al desempeño que se formularán, ver Anexo A, B, C, D y E

IX. Trámite y resultados obtenidos, derivados de las solicitudes formuladas por el H. Congreso del Estado

97

98

99

200

390

390

X. Resultados de la revisión de situación excepcional 392

XI. Situación que guardan las observaciones, recomendaciones y acciones promovidas, en la fiscalización de las Cuentas Públicas de ejercicios anteriores

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2016 Poder Ejecutivo del Estado de Nuevo León.

401

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 1

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2016 Poder Ejecutivo del Estado de Nuevo León.

I. Dictamen del Auditor

Opinión

Hemos auditado los estados de situación financiera y de actividades que integran la Cuenta Pública del Poder Ejecutivo del Estado de Nuevo León, correspondiente al ejercicio fiscal del 1 de enero al 31 de diciembre de 2016.

EN ESTE PÁRRAFO SE CONTIENE INFORMACIÓN Y DATOS EXTRAÍDOS DE DOCUMENTOS Y EXPEDIENTES CLASIFICADOS COMO RESERVADOS POR EL ENTE PÚBLICO, Y POR ENDE, EN OBSERVANCIA DE LO PRECEPTUADO EN EL ARTÍCULO 20 FRACCIÓN XIII DE LA LEY DE FISCALIZACIÓN SUPERIOR DEL ESTADO DE NUEVO LEÓN, Y HASTA EN TANTO SUBSISTA LA RESERVA DE LA MISMA. ESTA AUDITORÍA SUPERIOR DEL ESTADO DE NUEVO LEÓN NO ESTÁ AUTORIZADA PARA DIFUNDIR SU CONTENIDO.

En nuestra opinión, excepto por lo que se expresa en el párrafo anterior, los estados financieros adjuntos, presentan razonablemente en todos los aspectos materiales, la situación financiera del Ente Público al 31 de diciembre de 2016, así como el resultado de sus actividades por el año terminado en esa fecha de conformidad con la Ley General de Contabilidad Gubernamental y las normas contables emitidas por el Consejo Nacional de Armonización Contable (CONAC), así como, con las Normas de Información Financiera aplicables.

Responsabilidades de la Auditoría Superior del Estado de Nuevo León

La información mencionada en el párrafo anterior fue proporcionada por el Ente Público, por lo que nuestra responsabilidad consiste en expresar con seguridad razonable una opinión sobre la misma, la cual deriva del análisis del resultado de la gestión y situación financiera, la auditoría fue realizada en base a pruebas selectivas de acuerdo a Normas Internacionales de Auditoría (NIA), las cuales requieren que la revisión sea planeada y realizada de tal manera que permitan obtener elementos de juicio de que los estados financieros no contienen incorrecciones o errores importantes, que están preparados de acuerdo a la Ley General de Contabilidad Gubernamental y los Acuerdos emitidos por el CONAC.

Monterrey, Nuevo León, a 21 de septiembre de 2017

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 2

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2016 Poder Ejecutivo del Estado de Nuevo León.

La auditoría se efectúa posterior a la gestión financiera, siendo de carácter externo, de manera independiente y autónoma del Ente Público fiscalizado y de cualquier otra forma de control y auditoría.

Responsabilidades del Ente Público

Es de señalar que el Ente Público es responsable de sus operaciones y del resultado de las mismas, así como de sus actos, hechos jurídicos y de la preparación y presentación fiel de la información financiera de conformidad con la Ley General de Contabilidad Gubernamental, las normas contables emitidas por el CONAC y las Normas de Información Financiera aplicables, además de diseñar e implementar el control interno con base en planes, métodos y medidas necesarias que promuevan la eficiencia en su operación y permita la generación y preparación exacta y veraz de los estados e información financiera que conforman la Cuenta Pública.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 3

II. Presentación

La Auditoría Superior del Estado de Nuevo León, de conformidad con lo establecido en los artículos 63 fracción XIII, 136, párrafos primero y segundo de la Constitución Política del Estado, 1, 2, fracciones I, VIII y X y 3 de la Ley de Fiscalización Superior del Estado de Nuevo León, se instituye como un órgano auxiliar del H. Congreso del Estado en su función de fiscalización de las Cuentas Públicas presentadas por los Poderes del Estado, los Organismos Constitucionalmente Autónomos, los Organismos Públicos Descentralizados y Fideicomisos Públicos de la Administración Pública del Estado, los Municipios y sus Organismos Descentralizados, así como las Instituciones Públicas de Educación que reciban recursos públicos.

En el ejercicio de las referidas funciones, para la revisión de la Cuenta Pública del ejercicio 2016 del Poder Ejecutivo del Estado de Nuevo León recibida el 8 de mayo de 2017, la Auditoría Superior del Estado de conformidad con lo establecido en los artículos 18 y 19 de la Ley de Fiscalización Superior del Estado de Nuevo León, evaluó los resultados de la gestión financiera, comprobó si el ejercicio de las Leyes de Ingresos y Egresos, y sus respectivos presupuestos se ajustaron a los criterios señalados en los mismos, verificó el cumplimiento de las leyes, los reglamentos y la normatividad aplicables en materia de gestión financiera, así como los planes de desarrollo.

En tal sentido, y en cumplimiento de lo preceptuado en los artículos 20 fracción XXXI y 82 fracción XV de la Ley de Fiscalización Superior del Estado de Nuevo León, esta Auditoría Superior del Estado tiene a bien rendir el Informe del Resultado de la revisión practicada a la Cuenta Pública del ejercicio 2016 del referido Ente Público, al H. Congreso del Estado.

El Dictamen del Auditor, refleja la evaluación practicada al manejo y aplicación de los recursos públicos y al cumplimiento de la Ley General de Contabilidad Gubernamental, así como, las normas contables emitidas por el Consejo Nacional de Armonización Contable (Conac). El cual fue elaborado por el C.P.C. Jorge Guadalupe Galván González, Auditor General y el C.P. Eduardo González Jasso, Auditor Especial de Gobierno del Estado y Organismos Públicos Autónomos, el 21 de septiembre de 2017 fecha que corresponde al último procedimiento de auditoría realizado por este Órgano Fiscalizador como parte de la revisión.

En el apartado V de este Informe, se incluyen los objetivos y alcances de la revisión practicada tanto a la gestión como en su caso al desempeño, incluyendo los criterios de selección y descripción de los procedimientos de auditoría aplicados.

En el apartado VI se presenta una descripción de los elementos revisados y resultados obtenidos en la revisión, respecto de:

La evaluación de la gestión financiera y del gasto público;

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 4/410

Cumplimiento de las normas de información financiera aplicables al sector gubernamental y de las disposiciones contenidas en los ordenamientos y normativa correspondientes;

La evaluación del avance o cumplimiento de los programas y subprogramas aprobados.

En el apartado VII del presente Informe, se detallan las observaciones no solventadas derivadas de la revisión practicada, con las aclaraciones presentadas por los funcionarios responsables, los análisis de las mismas preparados por este Órgano de Fiscalización, así como las acciones que se ejercerán, recomendaciones que se formularán las cuales se notificarán una vez entregado el Informe del Resultado al H. Congreso del Estado, en términos de lo dispuesto en el artículo 54 de la Ley de Fiscalización Superior del Estado de Nuevo León.

Finalmente, se informa sobre la situación que guardan las observaciones, recomendaciones y acciones promovidas por esta Auditoría Superior del Estado en la fiscalización de las Cuentas Públicas de ejercicios anteriores.

------------ EL RESTO DE LA PÁGINA SE DEJÓ INTENCIONALMENTE EN BLANCO ------------

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2016 Poder Ejecutivo del Estado de Nuevo León.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 5/410

III. Resumen de la Cuenta Pública presentada por el ente fiscalizado y de los resultados generales de la revisión practicada

A. Resumen de la Cuenta Pública presentada por el ente fiscalizado y resultados generales de la revisión practicada

Como resultado de la revisión de la Cuenta Pública del Poder Ejecutivo del Estado de Nuevo León (Administración Centralizada), me permito enviar el presente resumen ejecutivo con cifras en miles pesos con los comentarios que consideré más importantes, siendo los siguientes:

Activo

Efectivo y equivalentes de efectivo $6,656,075

Este rubro se integra principalmente por Bancos / tesorería y otros por $2,250,726, Bancos / dependencias y otros $151,632, Inversiones temporales (hasta 3 meses) por $812,900, Fondos con afectación específica por $2, 512,398 y Depósitos de fondos de terceros por $943,710.

Derechos a recibir efectivo o equivalentes $485,800

Este rubro se integra principalmente por Prestamos a dependencias y municipios por $225,292, Deudores diversos a corto plazo por $210,278 e Ingresos por recuperar a corto plazo por $32,358.

Derechos a recibir bienes o servicios $720,000

Este rubro está integrado por los Anticipos a proveedores por adquisición de bienes y prestación de servicios a corto plazo por $675,867 y Anticipo a contratistas por obra pública a corto plazo por$44,133.

Bienes inmuebles, infraestructura y construcciones en proceso $9,563,304

Se integra principalmente por las cuentas de Terrenos por $5,754,357; Edificios no habitacionales por$2,663,886; Construcciones en proceso en bienes de dominio público por $991,533 y Construcciones en proceso en bienes propios por $149,796.

Bienes muebles $4,808,795

Este rubro se integra principalmente por Mobiliario y equipo de administración por $1,368,098; Mobiliario y equipo educacional y recreativo por $100,769; Equipo e instrumental médico y de laboratorio por $189,194; Equipo de transporte por $1,788,003; Equipo de defensa y seguridad por$131,387; Maquinaria, otros equipos y herramientas por $1,227,031.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2016 Poder Ejecutivo del Estado de Nuevo León.

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 6/410

Activos intangibles $758,316

Este rubro se integra por las cuentas de Software por $240,089 y Licencias por $518,227.

Otros activos no circulantes $4,745,477

Este rubro se integra por el saldo neto de los Bienes otorgados en comodato por $4,623,761 y de los Bienes en arrendamiento financiero por $121,716.

Pasivo

Cuentas por pagar a corto plazo $6,611,604

Corresponde principalmente por los anticipos de participaciones por $1,832,299; adeudos por pagar a proveedores por adquisición de bienes y servicios por $1,583,310; transferencias otorgadas a organismos y municipios por $1,017,173.

Deuda pública a largo plazo $35,676,253

Este rubro se integra por los préstamos quirografarios y bursátiles, contratados principalmente con Banco Nacional de Obras y Servicios Públicos, S. N. C. por $9,802,666, Banco Mercantil del Norte, S.A. por $8,551,772, Banco Interacciones, S.A. por $6,116,961, BBVA Bancomer, S.A. por $5,630,936, Banco Multiva, S.A. por $2,107,438, Bolsa Mexicana de Valores, S.A.B. de C.V. por $1,587,754 y Banco Bajío, S.A. por $1,489,568.

Ingresos y otros beneficios

Impuestos $9,024,890

Corresponde principalmente a los ingresos propios por la recaudación de impuestos.

Participaciones y aportaciones $65,023,769

Se integra por la cuenta de Participaciones en donde se registran los ingresos por participaciones federales, que se distribuyen a los municipios de acuerdo a lo establecido en la Ley de Egresos para el Estado de Nuevo León y Ley de Coordinación Fiscal por $32,155,065; las aportaciones federales del Ramo 33 por $21,542,803 que están conformadas de acuerdo al origen de sus recursos por nueve diferentes fondos y la cuenta de Convenios por $11,325,901 que son ingresos federales para diversas instituciones, fondos o programas.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2016 Poder Ejecutivo del Estado de Nuevo León.

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 7/410

Gastos y otras pérdidas

Servicios personales $15,981,481

Corresponden principalmente a las Remuneraciones al personal de carácter permanente por$8,642,440, Otras prestaciones sociales y económicas por $3,301,904, Remuneraciones adicionales y especiales por $2,117,142 y Seguridad social por $1,377,133.

Materiales y suministros $787,273

Corresponde principalmente a los gastos de Alimentos y utensilios por $231,320 en Ceresos; Combustible, lubricantes y aditivos por $210,861; Vestuario, blancos, prendas de protección y artículos deportivos por $174,215; así como Materiales de administración, emisión de documentos y artículos oficiales por $83,651 entre otros.

Servicios generales $2,769,492

Se integra principalmente por los gastos de servicios básicos por $618,432 donde se registran los servicios por luz, telefonía, agua, gas e internet para las diversas dependencias de Gobierno del Estado; de servicios de instalación, reparación mantenimiento y conservación por $575,964; de servicios profesionales, científicos y otros servicios por $348,353 como son servicios de consultoría administrativa, procesos, técnica y tecnologías de la información; de servicios de arrendamiento por$322,122 por la renta de edificios; así como de otros servicios generales por $513,959 por concepto de pago del impuesto sobre nómina y otros que deriven de la relación laboral, entre otros.

Transferencias, asignaciones, subsidios y otras ayudas $20,377,057

Se integra principalmente por el rubro de Transferencias internas y asignaciones al sector público por 13,303,535 correspondientes a las transferencias efectuadas a Entidades Paraestatales, Fideicomisos, Órganos Autónomos, Poder Judicial y Poder Legislativo para el gasto corriente y capital; Transferencias al resto del sector público por $2,518,210; Subsidios y subvenciones por$75,000; Ayudas sociales por $1,566,414 y Pensiones y jubilaciones por $2,912,453.

Participaciones y aportaciones $36,400,636

Se integra principalmente por el rubro de Aportaciones por $21,389,249 que corresponde a las transferencias efectuadas a los municipios para el Fortalecimiento municipal, para la Infraestructura social municipal, y a entidades paraestatales por aportaciones federales a Servicios de Salud de Nuevo León y a la Unidad de Integración Educativa y a los Convenios por $8,285,994 que corresponden a las transferencias efectuadas a entidades paraestatales para diferentes programas federales, principalmente a la Universidad Autónoma de Nuevo León, Unidad de Integración Educativa de Nuevo León, Servicios de Salud de Nuevo León, Colegio de Estudios Científicos y Tecnológicos del Estado de Nuevo León, Sistema de Caminos Nuevo León, Cendis Tierra y Libertad y Preparatoria Técnica General Emiliano Zapata Instituto de Seguridad,

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2016 Poder Ejecutivo del Estado de Nuevo León.

entre otros.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2016 Poder Ejecutivo del Estado de Nuevo León.

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 8/410

Intereses de la deuda pública $3,567,068

Se integra principalmente por los intereses generados por la deuda pública interna de los préstamos contratados con instituciones de crédito por $3,248,904; por los intereses derivados por colocación de títulos y valores por $73,036; y los Gastos de la deuda pública interna por $185,616, entre otros.

------------ EL RESTO DE LA PÁGINA SE DEJÓ INTENCIONALMENTE EN BLANCO ------------

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2016 Poder Ejecutivo del Estado de Nuevo León.

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 9/410

B. Resultados generales de la revisión practicada

Observaciones Preliminares

Derivado de los trabajos de fiscalización de la Cuenta Pública correspondiente al ejercicio 2016, y de manera previa a la presentación del presente Informe del Resultado de la revisión, acorde con lo preceptuado en el artículo 46 de la Ley de Fiscalización Superior del Estado de Nuevo León, la Auditoría Superior del Estado dio a conocer a los titulares de los Sujetos de Fiscalización y en su caso, a los titulares responsables de los sujetos de fiscalización durante el período objeto de revisión, en los casos en que tales funcionarios dejaron de desempeñar su cargo, las presuntas deficiencias o irregularidades detectadas (observaciones preliminares), a efecto de que éstos en un plazo improrrogable de treinta días naturales contados a partir del día de su notificación, presentaran las justificaciones y aclaraciones que correspondan.

A continuación se presenta el resumen de las observaciones preliminares detectadas durante la revisión, clasificadas por tipo de auditoría.

GRÁFICA: Observaciones preliminares detectadas en la revisión por tipo de auditoría

Resultado del análisis de las aclaraciones y justificaciones a las observaciones

Asimismo, en cumplimiento a lo preceptuado en el artículo 137, cuarto párrafo, de la Constitución Política del Estado Libre y Soberano de Nuevo León, se comunicó al ente público auditado de manera previa a la emisión del presente informe, para efecto informativo, el resultado del análisis realizado por esta Auditoría Superior del Estado de Nuevo León, respecto de las justificaciones y aclaraciones presentadas en su caso, en respuesta a las observaciones detectadas durante la fiscalización de la Cuenta Pública; señalando para tal efecto, las que a juicio de este órgano, resultaron o no solventadas.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 1

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2016 Poder Ejecutivo del Estado de Nuevo León.

En la siguiente gráfica, se ilustran las observaciones solventadas, no solventadas y parcialmente solventadas, por tipo de auditoría, como resultado del análisis efectuado por esta Auditoría Superior del Estado a las justificaciones y aclaraciones presentadas.

GRÁFICA: Observaciones por tipo de auditoría

Asimismo, en función de las observaciones detectadas durante la fiscalización de la Cuenta Pública, en el siguiente CUADRO se presentan de manera sintetizada los resultados generales de la revisión.

Al efecto, es importante precisar que la clasificación adoptada, corresponde al tipo de auditoría de la cual se detectaron las observaciones preliminares respectivas, así como al aspecto preponderante con el que se encuentran vinculados los hechos u omisiones observados.

OBSERVACIONES PRELIMINARES OBSERVACIONES SUBSISTENTESNo. de

observaciones preliminares

Montoobservado1 $

No. deobservaciones solventadas

Montossolventados2 $

Recuperacionesoperadas3 $

No. deobservaciones

no solventadas

Montos nosolventados4 $

Probablesrecuperaciones5 $

GESTIÓN FINANCIERANormativaA 87 0 40 0 0 47 0 0

FinancieraB 39 16,440,640 6 9,098,904 0 33 7,341,736 0

EconómicaC 23 16,124,072 9 15,733,266 0 14 390,806 390,806ControlInternoE

8 0 1 0 0 7 0 0

Subtotal

157 32,564,712 56 24,832,170 0 101 7,732,542 390,806OBRA PÚBLICA

NormativaA 32 0 19 0 0 13 0 0

EconómicaC 20 357,018 5 281,178 16 15 75,824 75,824

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 1

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2016 Poder Ejecutivo del Estado de Nuevo León.

OBSERVACIONES PRELIMINARES OBSERVACIONES SUBSISTENTESNo. de

observaciones preliminares

Montoobservado1 $

No. deobservaciones solventadas

Montossolventados2 $

Recuperaciones operadas3 $

No. de observaciones

no solventadas

Montos nosolventados4 $

Probables recuperaciones5 $

TécnicaD 1 0 1 0 0 0 0 0Subtotal 53 357,018 25 281,178 16 28 75,824 75,824

DESEMPEÑODesempeñoI 55 0 0 0 0 55 0 0

Subtotal 55 0 0 0 0 55 0 0Total 265 32,921,730 81 25,113,348 16 184 7,808,366 466,630

CUADRO: Resultados Generales de la revisión (Miles de pesos)

A Normativa: Los actos u omisiones observados constituyen incumplimientos a las disposiciones legales o reglamentarias, en tanto no hagan presumir la existencia de daños o perjuicios estimables en dinero, causados a la hacienda pública o patrimonio de los entes (federación, estado, municipios, y sus organismos públicos descentralizados).

B Financiera: Los actos u omisiones observados están relacionados con el incumplimiento de las normas de información financiera aplicables.

C Económica: Los actos u omisiones observados hacen presumir la existencia de daños o perjuicios estimables en dinero, causados a la hacienda pública o patrimonio de los entes (federación, estado, municipios, y sus organismos públicos descentralizados).

D Técnica: Fallas constructivas detectadas en la obra pública, como resultado de las inspecciones físicas efectuadas por la ASENL durante el proceso de fiscalización, o bien, de las pruebas de ensayos practicadas por personal del Laboratorio de Obra Pública de la ASENL.

E Control Interno: Los actos u omisiones observados guardan relación con el incumplimiento de los procedimientos establecidos por los entes públicos para salvaguardar y preservar sus bienes o asegurar la exactitud, oportunidad, confiabilidad y veracidad de la información que debe contener la Cuenta Pública, o bien, con la ausencia o deficiencias de los mismos.

I Desempeño: Los actos u omisiones observados derivan de la revisión efectuada por la Auditoría Superior del Estado en relación al desempeño de los entes públicos.

Notas:

1El monto observado no constituye aún una cuantificación de tipo resarcitorio, y corresponde a la cantidad a la que se encuentran vinculados los hechos u omisiones observados (registro contable, monto de la operación observada, cantidades no justificadas o comprobadas, trabajos pagados no ejecutados, entre otros).

2Los montos solventados corresponden a observaciones vinculadas con aspectos económicos o financieros que fueron solventadas por el ente público o por quienes fungieron como titulares del mismo en el periodo objeto de revisión y dejaron de desempeñar dicho cargo, bien sea por haber exhibido la documentación justificativa y comprobatoria correspondiente o desvirtuado los motivos o fundamentos que dieron sustento a la observación.

3Las recuperaciones operadas que se reportan, devienen de la acción fiscalizadora y del ejercicio de las facultades de la ASENL, y se refieren a procesos realizados por el ente auditado, concluidos y conciliados, cuyos montos han sido reintegrados a su hacienda pública o patrimonio o al fondo federal respectivo, tratándose de recursos federalizados.

4Se consideran como montos no solventados, la cantidad a la que se encuentran vinculados los hechos u omisiones observados.

5Se consideran como probables recuperaciones, aquellos montos observados en relación a los cuales existe la posibilidad de obtener su reintegro a la hacienda pública, patrimonio del ente o al fondo federal respectivo tratándose de recursos federalizados, o bien, la solventación del aspecto económico observado, derivado del pliego presuntivo de responsabilidades y en su caso, del procedimiento para el fincamiento de responsabilidades resarcitorias que instruya esta Auditoría Superior del Estado, o derivado de las gestiones de esta entidad de fiscalización ante la autoridad competente a la cual corresponde iniciar los procedimientos respectivos.

En alcance al CUADRO anterior, se presenta a continuación la integración de las observaciones indicadas como no solventadas del presente informe, así como su clasificación, señalando además las acciones que se emitirán o recomendaciones que se formularán con motivo de las mismas por esta Auditoría Superior del Estado.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 1

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2016 Poder Ejecutivo del Estado de Nuevo León.

Observación No. Aspecto Monto no solventado $ Acciones y recomendacionesGESTIÓN FINANCIERA

7 Normativa 0 PFRA100 Normativa 0 PFRA79 Normativa 0 PFRA10 Normativa 0 PFRA31 Normativa 0 PFRA13 Normativa 0 PFRA14 Normativa 0 PFRA16 Normativa 0 PFRA17 Normativa 0 PFRA55 Normativa 0 PFRA, RG89 Normativa 0 PFRA91 Normativa 0 PFRA48 Normativa 0 PFRA18 Normativa 0 PFRA78 Normativa 0 PFRA52 Normativa 0 PFRA35 Normativa 0 PFRA36 Normativa 0 PFRA20 Normativa 0 PFRA56 Normativa 0 PFRA76 Normativa 0 PFRA77 Normativa 0 PFRA84 Normativa 0 PFRA70 Normativa 0 PFRA11 Normativa 0 PFRA80 Normativa 0 PFRA81 Normativa 0 PFRA82 Normativa 0 PFRA58 Normativa 0 PFRA54 Normativa 0 PFRA59 Normativa 0 PFRA60 Normativa 0 PFRA93 Normativa 0 PFRA94 Normativa 0 PFRA95 Normativa 0 PFRA96 Normativa 0 PFRA98 Normativa 0 PFRA1 Normativa 0 PFRA71 Normativa 0 PFRA97 Normativa 0 PFRA85 Normativa 0 PFRA2 Normativa 0 PFRA, IDP3 Normativa 0 PFRA86 Normativa 0 PFRA4 Normativa 0 PFRA5 Normativa 0 PFRA6 Normativa 0 PFRA72 Financiera 10,264 PFRA, RG99 Financiera 1,306 PFRA, RG8 Financiera 16,398 PFRA, RG28 Financiera 760,235 RG29 Financiera 70,788 RG, PEFCF73 Financiera 50,538 RG, PFRA30 Financiera 172,880 PFRA, RG

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 1

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2016 Poder Ejecutivo del Estado de Nuevo León.

Observación No. Aspecto Monto no solventado $ Acciones y recomendaciones9 Financiera 456,203 PFRA, RG38 Financiera 162,706 RG39 Financiera 4,737 RG15 Financiera 206,042 PFRA, RG57 Financiera 0 PFRA, RG32 Financiera 52,778 PFRA, RG88 Financiera 3,535,170 PFRA90 Financiera 54,241 RG47 Financiera 91 PFRA, RG33 Financiera 13,560 PFRA, RG34 Financiera 2,013 PFRA, RG40 Financiera 2,339 RG19 Financiera 800 PFRA, RG49 Financiera 0 PFRA, RG37 Financiera 304,561 PFRA, RG46 Financiera 214,232 RG45 Financiera 167,307 PFRA, RG27 Financiera 16,328 PFRA, RG41 Financiera 11,763 PFRA, RG83 Financiera 4,034 PFRA, RG12 Financiera 459,601 PFRA, RG42 Financiera 14,821 PFRA, RG23 Financiera 243,000 PFRA, RG24 Financiera 93,000 PFRA, RG25 Financiera 100,000 PFRA, RG26 Financiera 140,000 PFRA, RG

101 Económica 132 PPR, PFRA87 Económica 91,866 PPR, PFRA69 Económica 3,049 PPR, PFRA74 Económica 15,904 PPR, PFRA61 Económica 17,101 PPR, PFRA62 Económica 2,256 PFRA, PPR63 Económica 21,192 PPR, PFRA64 Económica 69 PPR, PFRA65 Económica 9 PPR, PFRA66 Económica 12,886 PFRA, PPR67 Económica 173,106 PPR, PFRA68 Económica 21,421 PPR, PFRA22 Económica 28,977 PPR, PFRA, IDP75 Económica 2,838 PPR, PFRA43 Control Interno 0 RG50 Control Interno 0 RG51 Control Interno 0 RG53 Control Interno 0 RG21 Control Interno 0 RG44 Control Interno 0 RG92 Control Interno 0 RG

Subtotal 7,732,542OBRA PÚBLICA

102 Normativa 0 PFRA, RG103 Normativa 0 PFRA, RG104 Normativa 0 PFRA, RG109 Normativa 0 PFRA, RG, PIIC113 Normativa 0 PFRA, RG, PIIC117 Normativa 0 PFRA, RG118 Normativa 0 PFRA

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 1

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2016 Poder Ejecutivo del Estado de Nuevo León.

Observación No. Aspecto Monto no solventado $ Acciones y recomendaciones122 Normativa 0 PFRA123 Normativa 0 PFRA, RG, PIIC124 Normativa 0 PFRA127 Normativa 0 PFRA128 Normativa 0 PFRA, RG129 Normativa 0 PFRA105 Económica 51 PFRA, PIIC, RG106 Económica 1,549 PFRA, PIIC, RG107 Económica 753 PFRA, PIIC, RG108 Económica 336 PFRA, PIIC, RG110 Económica 2,377 PFRA, PIIC, RG111 Económica 37,646 PFRA, PIIC, RG112 Económica 525 PFRA, PIIC, RG114 Económica 3,716 PFRA, PIIC, RG115 Económica 133 PFRA, PIIC, RG116 Económica 25,170 PFRA, PIIC119 Económica 1,304 PFRA, PIIC, RG120 Económica 0 RG, PFRA121 Económica 314 PFRA, PIIC, RG125 Económica 54 PFRA, PIIC, RG126 Económica 1,896 PFRA, PIIC, RG

Subtotal 75,824Total 7,808,366

CUADRO: Relación de observaciones con sus acciones y recomendaciones (Miles de pesos)

Nota: Para ver el detalle de las observaciones de Desempeño, consulte el anexo correspondiente.

Acciones

PPR.- Pliego Presuntivos de ResponsabilidadesPFRA.- Promoción de Fincamiento de Responsabilidad Administrativa PIIC.- Promoción de Intervención de la Instancia de Control Competente

PEFCF.- Promoción del Ejercicio de la Facultad de Comprobación Fiscal IDP.- Interposición de Denuncias PenalesIASF.- Informe a la Auditoría Superior de la Federación

Recomendaciones

RG.- Recomendaciones en Relación a la Gestión o Control Interno RD.- Recomendaciones Referentes al Desempeño

Acciones que se ejercerán, recomendaciones que se formularán, y la promoción o gestiones que se realizarán para la intervención de otras autoridades.

Una vez presentado este Informe del Resultado al H. Congreso del Estado, esta Auditoría Superior del Estado, en relación a los casos en que el ente público auditado o quienes fungieron como titulares del mismo en el periodo objeto de revisión y dejaron de desempeñar dicho cargo, no presentaron justificaciones y aclaraciones dentro del plazo señalado para solventar las observaciones preliminares formuladas o bien las presentadas resultaron insuficientes para dicho efecto (observaciones no solventadas o parcialmente solventadas en GRÁFICA: Observaciones por Tipo de Auditoría), a más tardar dentro de los diez días hábiles siguientes, en términos de lo preceptuado en el artículo 54 de la Ley de Fiscalización Superior del Estado de Nuevo León,

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 1

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2016 Poder Ejecutivo del Estado de Nuevo León.

procederá a emitir, según corresponda, las acciones y recomendaciones que se anuncian en el siguiente CUADRO:

Tipo deauditoría

Obs. Acciones Recomendaciones Totalacciones

Monto nosolventado

$PPR1 PFRA2 PIIC3 PEFCF4 IDP5 IASF6 RG7 RD8

GESTIÓNFINANCIERA

101 14 87 1 2 40 144 7,732,542

OBRA PÚBLICA 28 28 17 22 67 75,824DESEMPEÑO 55 55 55 0

Total 184 14 115 17 1 2 62 55 266 7,808,366Monto no

solventado por tipo de acción $

390,806 6,539,088 75,824 70,788 28,977 0 3,857,220 0

CUADRO: Resumen de acciones que se ejercerán y recomendaciones que se formularán derivadas de las observaciones en la revisión practicada

Acciones1 Pliego Presuntivos de Responsabilidades: Documento mediante el cual se notifica a los Sujetos de Fiscalización las observaciones, deficiencias e

irregularidades que permiten presumir la existencia de hechos y conductas que producen daños y perjuicios en contra de la hacienda o patrimonio de los entes públicos, a efecto de que proporcionen los elementos y demás información que permita localizar e identificar a los presuntos responsables, así como la de fijar en cantidad liquida el monto de los daños y perjuicios, a fin de estar en aptitud en su caso, de iniciar el procedimiento para el fincamiento de la responsabilidad resarcitoria a que haya lugar.

2 Promoción de Fincamiento de Responsabilidad Administrativa: Acción mediante la cual se hacen del conocimiento de los superiores jerárquicos del ente público objeto de la revisión de una Cuenta Pública, las irregularidades detectadas en la revisión, que constituyen incumplimientos de sus servidores públicos respecto de sus obligaciones generales de salvaguardar la legalidad, honradez, lealtad, imparcialidad y eficiencia en el desempeño de sus funciones, empleos, cargos o comisiones, a efecto de que lleven a cabo las investigaciones respectivas, y en su caso inicien los procedimientos para el fincamiento de responsabilidades administrativas respectivos.

3 Promoción de Intervención de la Instancia de Control Competente: Acción mediante la cual se promueve la intervención de las instancias de control de las dependencias y entidades federales o de la Secretaría de la Función Pública de la Administración Pública Federal en relación con fondos y recursos de naturaleza federal (en términos de los convenios de coordinación y reasignación), o bien, de la instancia de control de un ente público ajeno a la revisión en la que se detectaron las irregularidades, a efecto de que realicen las investigaciones necesarias en relación a los hechos que se informan, y en su caso, inicien o promuevan los procedimientos administrativos a que haya lugar.

4 Promoción del Ejercicio de la Facultad de Comprobación Fiscal: Acción mediante la cual se informa a la autoridad fiscal competente sobre una posible evasión fiscal, detectada por la Auditoría Superior del Estado en el ejercicio de sus facultades de fiscalización, o bien por la presunción de errores aritméticos, omisiones u otros que aparezcan en las declaraciones, solicitudes, avisos fiscales, y demás documentos en los que conste la determinación y liquidación de contribuciones, a efecto de que ejerzan sus facultades de comprobación fiscal.

5 Interposición de Denuncias Penales: Acción en virtud de la cual, se interpone la denuncia penal en relación con hechos o conductas detectadas durante la fiscalización, que pudieran implicar la comisión de un delito. El ejercicio de esta acción, en términos de lo preceptuado en el artículo 48 tercer párrafo de la Ley de Fiscalización Superior del Estado de Nuevo León, se encuentra condicionada a la autorización del H. Congreso del Estado.

6 Informe a la Auditoría Superior de la Federación: Informe que se envía a la Auditoría Superior de la Federación, a efecto de darle a conocer las irregularidades relacionadas con los recursos federales provenientes de los fondos previstos en el capítulo V de la Ley de Coordinación Fiscal, cuando se hayan destinado a fines diversos a los establecidos en la referida ley, o bien, que permitan presumir la existencia de hechos o conductas que produzcan daños o perjuicios, o ambos, en contra de la hacienda pública federal, detectadas con motivo de la fiscalización practicada en términos de los convenios celebrados con la referida entidad de fiscalización federal.

Recomendaciones7 Recomendaciones en Relación a la Gestión o Control Interno: Sugerencias de carácter preventivo que se formulan al ente fiscalizado para

fortalecer sus procesos administrativos y los sistemas de control. Tienen por objeto señalar las áreas con deficiencias en cuanto a la gestión financiera, así como áreas de oportunidad en el control interno y de gestión.

8 Recomendaciones Referentes al Desempeño: Sugerencias de carácter preventivo que se formulan al ente público fiscalizado con el objeto de fortalecer su desempeño, la actuación de los servidores públicos y el cumplimiento de metas y objetivos, a fin de fomentar las prácticas de buen gobierno.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 1

IV. Entidad objeto de la revisión

En los términos que establece la Constitución Política del Estado Libre y Soberano de Nuevo León, al Gobierno de Nuevo León le corresponde proteger la seguridad de las personas, bienes y derechos de los individuos y mantener la paz, tranquilidad y orden público en todo el Estado, nombrar y remover a los titulares de las Dependencias que integran la Administración Centralizada, y de los Organismos y Entidades que integran el Sector Paraestatal y demás funcionarios y empleados cuyo nombramiento o remoción no esté determinado de otro modo en esta Constitución y auxiliar a los Tribunales del Estado para que la justicia se administre en forma pronta y expedita.

Así mismo ejercer el Presupuesto de Egresos aprobado por el H. Congreso del Estado; contratar créditos con las limitaciones que establece la Constitución; garantizar las obligaciones que contraigan las Entidades Paraestatales y los Ayuntamientos del Estado; el titular del Ejecutivo Estatal dará cuenta anualmente al H. Congreso del Estado.

V. Objetivos y alcances de la revisión practicada tanto a la gestión como al desempeño, incluyendo los criterios de selección y descripción de los procedimientos de auditoría aplicados

Auditorías programadas por tipo o materia

Con base en los criterios generales y particulares para la planeación específica utilizada en la integración del Programa Anual de Auditoría 2017 para la Fiscalización de las Cuentas Públicas correspondientes al ejercicio 2016, presentado ante ese H. Congreso del Estado, para su conocimiento, por conducto de la Comisión de Vigilancia, en fecha 2 de agosto del presente año, y considerando la importancia, pertinencia y factibilidad de su realización, se determinaron las siguientes auditorías a practicar al Ente Público en cuestión, por tipo o materia, a saber:

EntidadTipos de auditoría a Cuenta Pública 2016

Auditoría Financiera1

Auditoría Técnica a la

Obra Pública2

Auditoría en Desarrollo Urbano3

Laboratorio de Obra Pública4

Auditoría de Evaluación

al Desempeño5

Auditoría a Recursos Federales6

Total

Poder Ejecutivo del Estado de Nuevo León 1 1 - - 1 - 3

CUADRO. AUDITORÍAS PROGRAMADAS POR ENTE PÚBLICO Y TIPO DE AUDITORÍA

1Auditoría Financiera. Orientada fundamentalmente a comprobar que en la recaudación de los ingresos y en la aplicación del gasto se haya observado lo dispuesto en las Leyes de Ingresos y Egresos y sus respectivos Presupuestos, así como en la demás legislación aplicable.2Auditoría Técnica a la Obra Pública. Consiste en la verificación del cumplimiento de los objetivos fijados en los planes y programas de obras públicas, a la justificación de los servicios que se contraten para este fin, al ejercicio de los recursos y al desempeño de las funciones de los entes fiscalizables a cargo, con base a la correcta integración y procedencia de los documentos que integran las etapas de planeación, programación, presupuesto y ejecución de las obras, contenidos en los expedientes técnicos.3 Auditoría en Desarrollo Urbano. Tiene por objeto verificar que las acciones de crecimiento, conservación y mejoramiento: licencias de uso de suelo, edificación, construcción, fraccionamientos, subdivisiones, parcelaciones, fusiones, conjuntos urbanos, entre otros, se hayan autorizado por los entes cumpliendo con los requisitos, lineamientos restrictivos y ambientales que establece la Ley de Desarrollo Urbano del Estado de Nuevo León, los planes y programas de desarrollo urbano y su zonificación, reglamentos de construcción, uso de suelo, y demás disposiciones aplicables;

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 1

así como verificar que los derechos y demás contribuciones causadas con motivo de su aprobación, hayan sido cobradas conforme a las cuotas o tarifas establecidas en los ordenamientos jurídicos respectivos.4 Laboratorio de Obra Pública. Para la verificación de la obra pública, la Auditoría Superior del Estado de Nuevo León cuenta con un laboratorio dedicado a comprobar la calidad de los materiales de la obra ejecutada o contratada por los entes públicos; mediante inspecciones físicas que se realizan a los inmuebles en los que se ejecutó la obra pública, se recaban muestras de materiales a efecto de practicar los ensayos o pruebas necesarias para verificar si la calidad de éstos se encuentran conforme a las especificaciones pactadas.5Auditoría de Evaluación al Desempeño. Consiste en verificar el cumplimiento de los objetivos y metas contenidos en los planes y programas, a través de indicadores establecidos; identificando las áreas de oportunidad que limitan la consecución de dichos objetivos, generando recomendaciones que promuevan una gestión gubernamental económica, eficaz y eficiente, además de contribuir a la rendición de cuentas.6Auditoría a los Recursos Federales. Su propósito es verificar y evaluar que los recursos fueron recibidos a través de los ramos generales y administrativos, o mediante reasignaciones de las dependencias y entidades de la Administración Pública Federal, y que se ejercieron y aplicaron de conformidad con lo dispuesto por la legislación y normativa en la materia

Objetivos y alcances de la revisión practicada

En la implementación y ejecución del Programa Anual de Auditoría 2017 para la revisión y fiscalización de las Cuentas Públicas correspondientes al ejercicio 2016, entre las cuales se encuentra el Ente Público auditado en cuestión, se observaron métodos y criterios objetivos, aplicando las mejores prácticas y procedimientos de auditoría.

En ese sentido, en observancia de lo preceptuado en los artículos 18 y 19 de la Ley de Fiscalización Superior del Estado de Nuevo León y acorde en cada caso con el tipo o materia de auditoría practicada, en los términos previamente anunciados, el objeto y alcances de la revisión y fiscalización, fue el siguiente:

I. Para evaluar los resultados de la gestión financiera, se verificó:

a) Si se cumplió con las disposiciones jurídicas aplicables en materia de sistemas de registro y contabilidad gubernamental; contratación de servicios, obra pública, adquisiciones, arrendamientos, conservación, uso, usufructo, destino, afectación, enajenación y baja de bienes muebles e inmuebles; almacenes y demás activos; recursos materiales, y demás normatividad aplicable al ejercicio del gasto público; y

b) Si la captación, recaudación, administración, custodia, manejo, ejercicio y aplicación de recursos, incluyendo subsidios, transferencias y donativos, y si los actos, contratos, convenios, mandatos, fondos, fideicomisos, prestación de servicios públicos, operaciones o cualquier acto que los Entes Públicos, celebren o realicen, relacionados con el ingreso y el ejercicio del gasto público, se ajustaron a la legalidad, y si no han causado daños o perjuicios, o ambos, en contra de la Hacienda Pública Estatal o Municipal, o al Patrimonio de los Entes Públicos.

II. Para comprobar si el ejercicio de las Leyes de Ingresos y Egresos, y sus respectivos presupuestos se ajustaron a los criterios señalados en los mismos; se revisó:

a) Si las cantidades correspondientes a los ingresos y a los egresos, se ajustaron o corresponden a los conceptos y a las partidas respectivas;

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 1

b) Si los programas y su ejecución se ajustaron a los términos y montos aprobados en el presupuesto; y

c) Si los recursos provenientes de financiamientos se obtuvieron en los términos autorizados y se aplicaron con la periodicidad y formas establecidas por las leyes y demás disposiciones aplicables, y si se cumplieron los compromisos adquiridos en los actos respectivos.

III. Se realizaron pruebas de auditoría a fin de evaluar el cumplimiento de las leyes, los reglamentos y la normatividad aplicables en la materia de la gestión financiera, así como de los planes de desarrollo y los programas operativos anuales.

IV. De conformidad con lo estipulado en el inciso a) de la fracción I, del artículo 19 de la Ley de Fiscalización Superior del Estado de Nuevo León, se verificó la aplicación por parte del Ente Fiscalizado, de la Ley General de Contabilidad Gubernamental, así como las disposiciones normativas emitidas por el Consejo Nacional de Armonización Contable.

V. Para verificar que la obra pública se realizó conforme con lo establecido en la ley de la materia, lo preceptuado en los artículos 31 y 32 de la Ley de Fiscalización Superior del Estado de Nuevo León, así como de otras disposiciones aplicables y a los programas y presupuestos autorizados, se realizó lo siguiente:

a) La práctica de las auditorías, visitas e inspecciones para verificar el exacto cumplimiento de los objetivos contenidos en los programas de obra pública, y obtener los datos técnicos y demás elementos relacionados con la revisión.

VI. La evaluación del cumplimiento de los objetivos contenidos en los programas, se realizó mediante:

a) La realización de auditorías del desempeño de los programas, verificando la eficacia, transparencia y calidad de los mismos a través de los indicadores establecidos y el efecto o la consecuencia de los objetivos establecidos, en las condiciones sociales, económicas y en su caso, regionales del Estado y de los Municipios, según corresponda, durante el periodo que se evalúe, y;

b) El cumplimiento de las metas de los indicadores aprobados en el respectivo presupuesto, en los planes de desarrollo y en los programas.

Criterios de selección y descripción de los procedimientos de auditoría aplicados

Las auditorías practicadas se seleccionaron con base en los criterios establecidos para la planeación específica utilizada en la integración del Programa Anual de Auditoría 2017 para la

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 1

fiscalización de las Cuentas Públicas correspondientes al ejercicio 2016, considerando la importancia, pertinencia y factibilidad de su realización.

El universo seleccionado para la revisión fue el conjunto de operaciones, registros o movimientos de entre los cuales, se seleccionaron muestras para aplicarles procedimientos o pruebas de auditoría, partiendo esencialmente, del presupuesto asignado al Ente Público, y ejercido en los capítulos, conceptos, partidas, proyectos de inversión, programas presupuestarios y fondos, así como los conceptos de ingreso, en su caso, y en general cualquier otro concepto que se estimó pertinente incluir en el alcance de la revisión.

La muestra auditada consistió en las operaciones, registros o movimientos fiscalizados a través de procedimientos o pruebas de auditoría, cuyos resultados permitieron la emisión, debidamente soportada y fundamentada del Dictamen del Auditor. Asimismo, las áreas revisadas, fueron esencialmente las unidades administrativas de la entidad fiscalizada responsables de la ejecución de las operaciones, actividades o programas objeto de la revisión.

Con base en lo anterior, en forma específica en el Informe del Resultado, se señalan las operaciones, registros o movimientos fiscalizados, las técnicas y pruebas de auditoría aplicadas, y en su caso, el resultado de las mismas, mediante las cuales se obtuvo evidencia suficiente, competente, relevante y pertinente acerca del objeto auditado y con base en la cual se determinaron los resultados y el dictamen correspondiente

VI. Descripción de los elementos revisados y resultados obtenidos en la revisión

A. La evaluación de la gestión financiera y del gasto público

Para tal efecto se consideraron los Estados Financieros adjuntos, y su presupuesto por el período del 1 de enero al 31 de diciembre de 2016, que el Poder Ejecutivo del Estado de Nuevo León presentó como parte de la información que integra la Cuenta Pública.

Para el desarrollo de la revisión de la información antes mencionada, la Auditoría Superior del Estado, aplicó una serie de procedimientos para asegurarse de la razonabilidad de las cifras presentadas que forman parte de la gestión financiera y gasto público, además que su presentación y registro estuvo conforme a las disposiciones de la Ley General de Contabilidad Gubernamental y a los lineamientos emitidos por el Consejo Nacional de Armonización Contable (Conac), considerando las Normas de Información Financiera emitidas por el Consejo Mexicano de Normas de Información Financiera, A.C. (Cinif), asimismo que se apegaron al cumplimiento de las Leyes, Decretos, Reglamentos y demás disposiciones aplicables y a los objetivos y metas establecidas en los programas.

Los Estados Financieros presentados en miles del Poder Ejecutivo del Estado de Nuevo León al 31 de diciembre de 2016, que se mencionan en la Cuenta Pública, son los que se muestran a continuación:

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 2

Cuenta Pública 2016 Estado de Situación Financiera

Al 31 de diciembre de 2016 y 2015 (miles de pesos)

Poder Ejecutivo del Estado de Nuevo LeónConcepto 2016 2015 Concepto 2016 2015

ACTIVO PASIVO

ACTIVO CIRCULANTE PASIVO CIRCULANTEEfectivo y equivalentes $ 6,656,075 $ 3,961,123 Cuentas por pagar a corto plazo $ 6,611,604 $ 5,616,338Derechos a recibir efectivo o 485,800 402,437 Documentos por pagar a corto plazo - -equivalentes Porción a corto plazo de la deuda pública a largo - -Derechos a recibir bienes o Servicios [sic]1

720,000 419,322 plazoTítulos y valores a corto plazo 2,261,944 2,330,673

Inventarios - - Pasivos diferidos a corto plazo - -Almacenes - - Fondos y bienes de terceros en garantía y/o 840,920 934,007Estimación por pérdida o deterioro - - administración a corto plazode activos circulantes Provisiones a corto plazo 500,408 547,256Otros activos circulantes 15,000 15,000 Otros pasivos a corto plazo 29,031 24,073

Total de pasivos circulantes [sic]4 10,243,909 9,452,347

Total de activos circulantes 7,876,874 4,797,882 PASIVO NO CIRCULANTECuentas por pagar a largo plazo - -Documentos por pagar a largo plazo Deuda pública a largo plazo

- 35,676,253

- 35,350,458

Pasivos diferidos a largo plazo - -

ACTIVO NO CIRCULANTEFondos y bienes de terceros en garantía y/o en administración a largo plazo

- -

Inversiones financieras a largo 1,557,978 3,640,915 Provisiones a largo plazo - plazoDerechos a recibir efectivo o 644 644

Total de pasivos no circulantes 35,676,253 35,350,458

equivalentes a largo plazo Total del pasivo [sic]5 $ 45,920,162 $ 44,802,805Bienes inmuebles, infraestructura y construcciones en proceso

9,563,304 8,005,355

HACIENDA PÚBLICA / PATRIMONIOBienes muebles 4,808,795 4,574,720 Hacienda pública / patrimonio contribuido $ - $ -Activos intangibles 758,316 578,304 Aportaciones - -Depreciación, deterioro y [sic]2 (3,685,213) (3,071,549) Donaciones de capital - -amortización acumulada de bienes Actualización de la hacienda pública / patrimonio - -Activos diferidosEstimación por pérdida o deterioro

--

-- Hacienda pública / patrimonio generado [sic]6 (20,293,986) (21,640,222)

de activos no circulantes Resultados del ejercicio (ahorro / desahorro) 2,580,368 1,076,891Otros activos no circulantes 4,745,477 4,636,312 Resultados de ejercicios anteriores (24,517,620) (23,266,512)

Revalúos 1,643,266 549,398Total de activos no circulantes [sic]3

17,749,302 18,364,700 ReservasRectificaciones de resultados de ejercicios anteriores

--

--

Exceso o insuficiencia en la actualización dela hacienda pública / patrimonioResultado por posición monetaria - -Resultado por tenencia de activos no monetarios - -

Total hacienda pública / patrimonio [sic]7 $ (20,293,986) $ (21,640,222)

Total del activo $ 25,626,176 $ 23,162,583 Total del pasivo y hacienda pública / patrimonio [sic]8

$ 25,626,176 $ 23,162,583

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 2

Cuenta Pública 2016Estado de Actividades

Del 1 de enero al 31 de diciembre de 2016 y 2015(miles de pesos)

Poder Ejecutivo del Estado de Nuevo León

Concepto 2016 2015 Concepto 2016 2015INGRESOS Y OTROS BENEFICIOS GASTOS Y OTRAS PÉRDIDAS

Gastos de funcionamiento $ 19,538,247 $ 20,346,939Ingresos de gestión [sic]9 $ 17,694,740 $ 14,725,589 Servicios personales 15,981,481 15,650,963Impuestos 9,024,890 8,658,658 Materiales y suministros 787,273 597,994Cuotas y aportaciones de seguridad social

- - Servicios generales [sic]10 2,769,492 4,097,982

Contribuciones de mejoras - - Transferencias, asignaciones, subsidios y otras ayudas [sic]11

20,377,057 20,361,814Derechos 3,382,136 2,822,368Productos de tipo corriente 258,272 170,490 Transferencias internas y asignaciones al

sector público13,303,535 13,946,232

Aprovechamientos de tipo corriente 5,029,442 3,074,072Ingresos por venta de bienes y servicios - - Transferencias al resto del sector público 2,518,210 2,107,285Ingresos no comprendidos en las fracciones de la ley de ingresos causados en ejercicios fiscales anteriores pendientes de liquidación o de pago

- - Subsidios y subvenciones 75,000 131,396Ayudas sociales 1,566,414 2,038,780Pensiones y jubilaciones 2,912,454 2,135,903Transferencias a fideicomisos, mandatos y contratos análogos

- -

Transferencias a la seguridad social - -Donativos 1,444 2,219Transferencias al exterior - -

Participaciones, aportaciones, transferencias, asignaciones, subsidios y otras ayudas

65,500,425 66,159,873 Participaciones y aportaciones 36,400,636 36,778,124Participaciones 6,725,393 5,828,179Aportaciones 21,389,249 21,356,732

Participaciones y aportaciones 65,023,769 66,132,404 Convenios 8,285,994 9,593,213Transferencias, asignaciones, subsidios y otras ayudas

476,656 27,469Intereses, comisiones y otros gastos de la deuda pública [sic]12

3,567,068 3,288,095

Intereses de la deuda pública 3,321,940 3,110,100Comisiones de la deuda pública 59,511 64Gastos de la deuda pública 185,616 177,931

Otros ingresos y beneficios 278,324 1,878,174 Costo por coberturas - -Ingresos financieros 114,068 - Apoyos financieros - -Incremento por variación de inventarios - -

Otros gastos y pérdidas extraordinarias [sic]14

1,010,114 911,772Disminución del exceso de estimaciones por pérdida o deterioro u obsolescencia

- -Estimaciones, depreciaciones, deterioros, obsolescencia y amortizaciones

929,360 835,559

Disminución del exceso de provisiones - -Provisiones [sic]13 (46,848) 15,396

Otros ingresos y beneficios varios 164,256 1,878,174 Disminución de inventarios - -Aumento por insuficiencia de estimaciones por pérdida o deterioro u obsolescencia

- -

Aumento por insuficiencia de provisiones - -Total de ingresos y otros beneficios $ 83,473,489 $ 82,763,635

Otros gastos 127,601 60,816

Inversión pública - -Inversión pública no capitalizable - -

Total de gastos y otras pérdidas $ 80,893,121 $ 81,686,744

Resultados del ejercicio (ahorro / desahorro) [sic]15

$ 2,580,368 $ 1,076,892

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 2

[sic]1 En la columna 2016 debe ser $719,999. [sic]2 En la columna 2016 debe ser $(3,685,212) [sic]3 En la columna 2015 debe ser $18,364,701. [sic]4 En la columna 2016 debe ser $10,243,907. [sic]5 En la columna 2016 debe ser $45,920,160. [sic]6 En la columna 2015 debe ser $(21,640,223). [sic]7 En la columna 2015 debe ser $(21,640,223).[sic]8 En la columna 2016 debe ser $25,626,174 y en la columna 2015 debe ser $23,162,582.[sic]9 En la columna 2015 debe ser $14,725,588. [sic]10 En la columna 2016 debe ser $2,769,493. [sic]11 En la columna 2015 debe ser $20,361,815. [sic]12 En la columna 2016 debe ser $3,567,067. [sic]13 En la columna 2016 debe ser $(46,847) [sic]14 En la columna 2015 debe ser $911,771. [sic]15 En la columna 2015 debe ser $1,076,891.

------------ EL RESTO DE LA PÁGINA SE DEJÓ INTENCIONALMENTE EN BLANCO ------------

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 2

Los datos sobresalientes de los Estados Financieros al 31 de diciembre de 2016, son los que se indican a continuación y están presentados en miles de pesos:

Concepto Importe

a) Activo $ 25,626,176b) Pasivo 45,920,160c) Hacienda pública / patrimonio (20,293,986)d) Ingresos y otros beneficios 83,473,489e) Gastos y otras pérdidas 80,893,121

RESULTADOS DE LA REVISIÓN

Para evaluar la razonabilidad de los rubros que integran los Estados Financieros al 31 de diciembre de 2016 presentados como Cuenta Pública, se eligieron en nuestro examen partidas en forma selectiva con base al análisis de la información proporcionada por el Ente Público.

a) ACTIVO $25,626,176

Se integra como sigue:

Concepto Importe

Activo circulante $ 7,876,874Activo no circulante 17,749,302

Total $ 25,626,176

ACTIVO CIRCULANTE $7,876,874

Se integra como sigue:

Concepto Importe

Efectivo y equivalentes de efectivo $ 6,656,075Derechos a recibir efectivo o equivalentes 485,800Derechos a recibir bienes o servicios 719,999Otros activos circulantes 15,000

Total $ 7,876,874

Efectivo y equivalentes de efectivo $6,656,075

Este rubro se integra por las cuentas siguientes:

Concepto Importe

Fondos con afectación específica $ 2,512,398Bancos/tesorería y otros 2,250,726

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 2

Concepto Importe

Depósito de fondos de terceros 943,710Inversiones temporales (hasta 3 meses) 812,900Bancos/dependencias y otros 151,632Otros efectivos y equivalentes 147,057Efectivo (162,347)Ajuste Cuenta Pública (1)

Total $ 6,656,075

Fondos con afectación específica $2,512,398

Se integra por 335 cuentas bancarias para el manejo de Fondos y Programas Federales y Estatales a nombre del Gobierno del Estado y representa el monto de los fondos con afectación específica que deben financiar determinados gastos o actividades, para su revisión se verificaron conciliaciones bancarias, estados de cuenta y auxiliar contable; se recibieron confirmaciones bancarias, las cuales se cotejaron contra los estados de cuenta; se determinaron partidas en conciliación, siendo la fecha más antigua en el sistema Siregob el 2 de enero de 2015.

Bancos/tesorería y otros $2,250,726

Se integra por 95 cuentas a nombre del Gobierno del Estado y corresponde al efectivo disponible en instituciones bancarias, para su revisión se verificaron conciliaciones bancarias, estados de cuenta y auxiliar contable; se recibieron confirmaciones bancarias las cuales se cotejaron contra los estados de cuenta; se determinaron partidas en conciliación, siendo la fecha más antigua en el sistema Siregob el 2 de enero de 2015.

Depósito de fondos de terceros $943,710

Se integra por 84 cuentas bancarias para el manejo de los Fideicomisos a nombre del Ente Público y representa los recursos propiedad de terceros que se encuentran en poder de éste, en garantía del cumplimiento de obligaciones contractuales o legales para su administración, para su revisión se verificaron conciliaciones bancarias, estados de cuenta y auxiliar contable; se recibieron confirmaciones bancarias las cuales se cotejaron contra los estados de cuenta; se determinaron partidas en conciliación, siendo la fecha más antigua en el sistema Siregob el 8 de enero de 2015.

Inversiones temporales (hasta 3 meses) $812,900

Se integra por 12 cuentas bancarias para inversión a nombre del Gobierno del Estado y representa el monto excedente de efectivo invertido por esté cuya recuperación se efectuará en un plazo inferior a tres meses, para su revisión se solicitaron conciliaciones bancarias, estados de cuenta, auxiliar contable y confirmaciones bancarias.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 2

Bancos/dependencias y otros $151,632

Se integra por 22 cuentas bancarias a nombre del Gobierno del Estado y representa el monto de efectivo disponible propiedad de las dependencias y otros, en instituciones bancarias; para su revisión se verificaron conciliaciones bancarias, estados de cuenta y auxiliar contable; se recibieron confirmaciones bancarias las cuales se cotejaron contra los estados de cuenta; se determinaron partidas en conciliación, siendo la fecha más antigua en el sistema Siregob el 6 de enero de 2015.

Derechos a recibir efectivo o equivalentes $485,800

Este rubro está integrado por las cuentas siguientes:

Concepto Importe

Préstamos otorgados a corto plazo $ 225,291Deudores diversos por cobrar a corto plazo 210,278Deudores por anticipos de tesorería a corto plazo 68,987Ingresos por recuperar a corto plazo 32,358Anticipo proveedores de bienes y servicios (comisiones) (51,114)

Total $ 485,800

Derechos a recibir bienes o servicios $719,999

Este rubro corresponde a la cuenta “Anticipos a proveedores por adquisición de bienes y prestación de servicios a corto plazo” y se integra como se muestra a continuación:

Concepto Importe

Anticipo de bienes y servicios a proveedores (a corto plazo) $ 675,068Anticipo a contratistas por obras públicas (a corto plazo) 44,133Anticipo de bienes y servicios a proveedores (comisiones) 798

Total $ 719,999

Otros activos circulantes $15,000

Este rubro se integra por el depósito en garantía entregado a Vitesse Financing and Trust de México, S.A. de C.V. (Hyundai) correspondiente al primer pago del contrato de depósito en garantía celebrado el 30 de agosto de 2013, con el objeto de garantizar la disponibilidad del equipo de transporte en tiempo y forma para el arranque de la etapa pre-operativa del proyecto “Ecovía”.

ACTIVO NO CIRCULANTE $17,749,302

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 2

Se integra como sigue:

ConceptoSaldo al 31/dic/15 Cargos Abonos

Saldo al 31/dic/16

Inversiones financieras a largo plazo $ 3,640,915 $ 679,757 $ 2,762,694 $ 1,557,978Inversiones en fideicomisos del Poder Ejecutivo 3,640,915 679,757 2,762,694 1,557,978

Derechos a recibir efecto o equivalentes a LP 644 - - 644

Bienes Inmuebles, Infraestructura y construcciones en proceso

8,005,355 1,829,195 271,246 9,563,304

Terrenos 5,428,423 431,028 105,094 5,754,357Viviendas 4,201 54 522 3,733Edificios no habitacionales 2,137,401 686,694 160,207 2,663,888Construcciones en proceso en bienes de dominio Público

302,687 694,266 5,423 991,530

Construcciones en proceso en bienes propios 132,643 17,153 - 149,796

Bienes muebles 4,574,720 345,014 110,939 4,808,795Mobiliario y equipo de administración 1,351,289 75,472 58,663 1,368,098Mobiliario y equipo educacional y recreativo 99,102 4,200 2,533 100,769Equipo e instrumental médico y de laboratorio 183,680 6,978 1,464 189,194Vehículos y equipo de transporte 1,676,570 126,924 15,491 1,788,003Equipo de defensa y seguridad 141,700 2,530 12,843 131,387Maquinaria, otros equipos y herramientas 1,118,066 128,910 19,945 1,227,031Colecciones, obras de arte y objetos valiosos 112 - - 112Activos biológicos 4,201 - - 4,201

Activos Intangibles 578,304 180,052 40 758,316Software 202,609 37,480 - 240,089Licencias 375,695 142,572 40 518,227

Depreciación, deterioro y amortización acumulada de bienes

(3,071,549) 288,277 901,940 (3,685,212)

Otros activos no circulantes 4,636,312 159,200 50,035 4,745,477Bienes en arrendamiento financiero 97,451 24,266 - 121,717Bienes en comodato 4,538,861 134,934 50,035 4,623,760

Total $ 18,364,701 $ 3,481,495 $ 4,096,894 $ 17,749,302

Inversiones en fideicomisos del Poder Ejecutivo $1,557,978

Este rubro representa el saldo al 31 de diciembre de 2016 y se integra de los siguientes Fideicomisos:

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 2

Concepto Importe

Fideicomiso 2133 Fondo Metropolitano $ 1,076,146Fideicomiso No. 2209 Línea 3 del Sistema de Transporte Colectivo Metrorrey

206,081

Fideicomiso Programa Nacional de Becas de Educación para la Educación Superior (Pronabes)

85,695

Otros (19) menores a $86,000 190,056

Total $ 1,557,978

Fideicomiso 2133 Fondo Metropolitano $1,076,146

Se integra principalmente de las transferencias realizadas al Fideicomiso 2133 Fondo Metropolitano, según autorización Sistema de Inversión Estatal (SIE) 0179/2016 autorización de pago número 159539 por $362,232 , SIE-0179/2016 autorización de pago número 164192 por$271,674 y SIE-0179/2016 autorización de pago número 179999 por $271,674 por concepto de las tres ministraciones para el Proyecto de Inversión denominado “Programa integral de rehabilitación vial en la zona metropolitana de la Ciudad de Monterrey”.

Fideicomiso No. 2209 Línea 3 del Sistema de Transporte Colectivo Metrorrey $206,081

Contrato de Fideicomiso de Administración y Fuente de Pago que celebran, por una parte, el Gobierno del Estado de Nuevo León, en su carácter de Fideicomitente y por otra parte el Banco Nacional de Obras y Servicios Públicos, Sociedad Nacional de Crédito, en su carácter de institución Fiduciaria.

Mediante oficio no. SDS/283/2012 de fecha 1 de octubre de 2012, suscrito por su Secretario de Desarrollo Sustentable, el Gobierno del Estado solicitó el otorgamiento de un Apoyo no Recuperable para el proyecto denominado “Línea 3 del Sistema de Transporte Colectivo Metrorrey” en la modalidad de aportación hasta por un monto de $1,791,900, para financiar parcialmente la inversión total de $4,770,000 sin incluir Impuesto al valor agregado (IVA), para realizar el proyecto como un sistema troncal de 33.8 km, que incluye un tren eléctrico que conecta de manera subterránea con la Línea 2 de Sistema de Transporte Colectivo Metrorrey en la estación Zaragoza con un túnel de 500 metros que emerge hacia un viaducto elevado de 7km, de longitud con una estación subterránea y 8 elevadas hasta llegar al Hospital Metropolitano, donde conecta con tres corredores complementarios con autobuses que suman 26.3 km para alcanzar las zonas más densamente pobladas del noreste de la ciudad en los municipios de Apodaca, San Nicolás de los Garza y Guadalupe; cabe mencionar que en el ejercicio 2016 se ejerció $206,081.

Fideicomiso Programa Nacional de Becas de Educación para la Educación Superior (Pronabes)

$85,695

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 2

Contrato celebrado el día 27 de agosto de 2001 por el Fiduciario Banco Nacional de México, S.A. Institución de Banca Múltiple, Grupo Financiero, que con fecha 28 de junio de 2005 celebró convenio de sustitución fiduciaria con BBVA Bancomer Servicios, S.A. Institución de Banca Múltiple, Grupo Financiero BBVA Bancomer por cuenta y orden como Fiduciario Fideicomiso Programa Nacional de Becas de Educación para la Educación Superior (Pronabes), en su carácter de Fideicomitente y Fideicomisario en último lugar BBVA Bancomer Servicios, S.A., Institución de Banca Múltiple, Grupo Financiero, BBVA Bancomer.

Este Fideicomiso tiene como propósito la creación de un fondo que será destinado al otorgamiento de becas a estudiantes de instituciones públicas de educación superior en el Estado de Nuevo León, de conformidad con las Reglas de Operación e Indicadores de Gestión y Evaluación del Programa Nacional de Becas de Educación Superior (Pronabes-Estatal).

El importe corresponde a transferencias a este fideicomiso de los meses junio, octubre y diciembre 2016 como Aportaciones Federales correspondientes al Programa Nacional de Becas Ramo 11 y Programa Fortalecimiento de la Calidad Educativa (tipo básico).

Bienes inmuebles, infraestructura y construcciones en proceso $9,563,304

Este rubro se integra de la siguiente forma:

Concepto Importe

Terrenos $ 5,754,357Edificios no habitacionales 2,663,886Construcciones en proceso en bienes de dominio público 991,533Construcciones en proceso en bienes propios 149,796Viviendas 3,732

Total $ 9,563,304

Terrenos $5,754,357

Los cargos por $431,028 corresponden a los inmuebles propiedad del Ente Público, se integran de la forma siguiente:

Concepto Importe

104 avalúos de terrenos $ 416,69813 balidos 14,330

Total $ 431,028

Edificios no habitacionales $2,663,888

Se registra la inversión en Edificios no habitacionales propiedad del Ente Público, los cargos por$686,694 se integra de la siguiente forma:

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 2

Concepto Importe

216 avalúos de edificios no habitacionales $ 576,922Donación por parte del Municipio de Guadalupe con número de expediente catastral 20-158-002

109,772

Total $ 686,694

Construcciones en proceso en bienes de dominio público $991,530

Esta cuenta se integra por obras del Programa Estatal de Inversión que se encuentra en proceso al 31 de diciembre de 2016, correspondiente a diversos conceptos entre los que destacan: rehabilitación de escuelas, construcción de pasos a desnivel y obras diversas, suministro de alumbrado, pavimentación de calles, introducción de servicios básicos y obras complementarias.

Bienes muebles $4,808,795

Concepto Importe

Vehículos y equipo de transporte $ 1,788,003Mobiliario y equipo de administración 1,368,098Maquinaria, otros equipos y herramientas 1,227,031Equipo e instrumental médico y de laboratorio 189,194Equipo de defensa y seguridad 131,387Mobiliario y equipo educacional y recreativo 100,769Activos biológicos 4,201Colecciones, obras de arte y objetos valiosos 112

Total $ 4,808,795

Se verificaron en forma selectiva los registros contables de los equipos dados de alta; revisando documentación comprobatoria y requisitos fiscales.

Vehículos y equipo de transporte $1,788,003

Se integra de la siguiente forma:

Concepto Importe

Vehículos y equipo terrestre $ 1,594,543Carrocerías y remolques 94,162Equipo aeroespacial 82,210Otros equipos de transporte 17,058Equipo ferroviario 30

Total $ 1,788,003

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 3

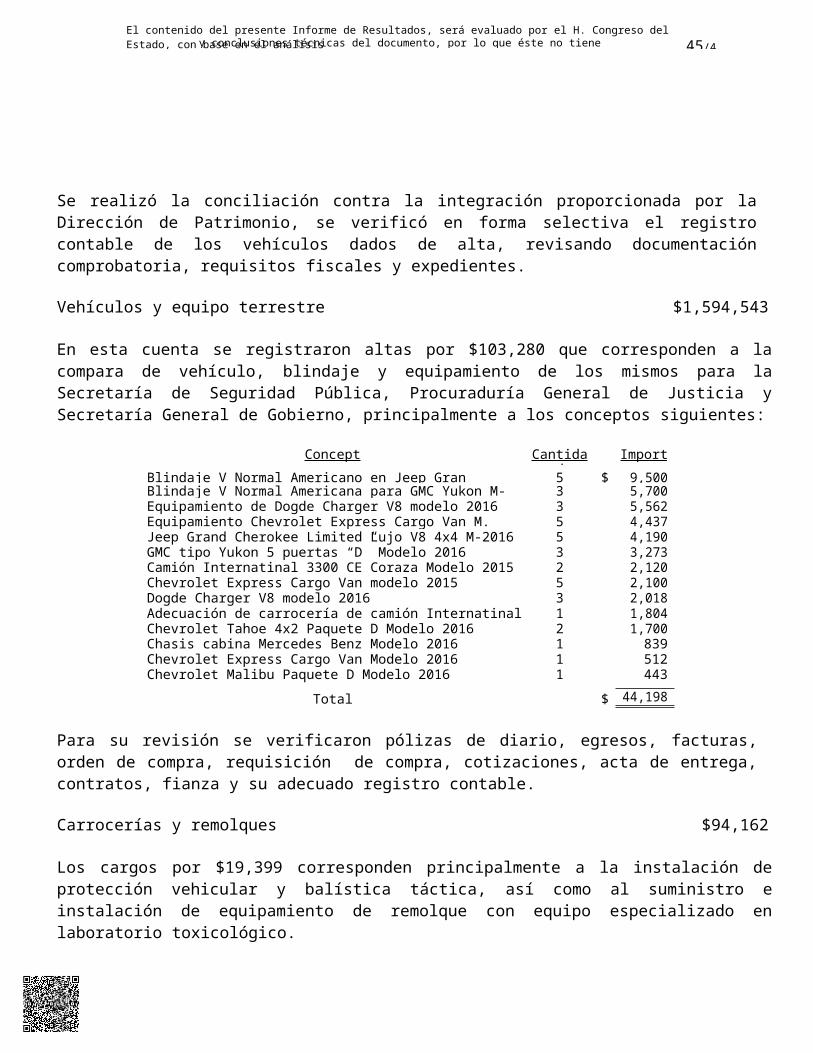

Se realizó la conciliación contra la integración proporcionada por la Dirección de Patrimonio, se verificó en forma selectiva el registro contable de los vehículos dados de alta, revisando documentación comprobatoria, requisitos fiscales y expedientes.

Vehículos y equipo terrestre $1,594,543

En esta cuenta se registraron altas por $103,280 que corresponden a la compara de vehículo, blindaje y equipamiento de los mismos para la Secretaría de Seguridad Pública, Procuraduría General de Justicia y Secretaría General de Gobierno, principalmente a los conceptos siguientes:

Concepto Cantidad Importe

Blindaje V Normal Americano en Jeep Gran Cherokee M-2016 5 $ 9,500Blindaje V Normal Americana para GMC Yukon M-2016 3 5,700Equipamiento de Dogde Charger V8 modelo 2016 3 5,562Equipamiento Chevrolet Express Cargo Van M. 2015 5 4,437Jeep Grand Cherokee Limited Lujo V8 4x4 M-2016 5 4,190GMC tipo Yukon 5 puertas “D” Modelo 2016 3 3,273Camión Internatinal 3300 CE Coraza Modelo 2015 2 2,120Chevrolet Express Cargo Van modelo 2015 5 2,100Dogde Charger V8 modelo 2016 3 2,018Adecuación de carrocería de camión Internatinal 3300 CE 1 1,804Chevrolet Tahoe 4x2 Paquete D Modelo 2016 2 1,700Chasis cabina Mercedes Benz Modelo 2016 1 839Chevrolet Express Cargo Van Modelo 2016 1 512Chevrolet Malibu Paquete D Modelo 2016 1 443

Total $ 44,198

Para su revisión se verificaron pólizas de diario, egresos, facturas, orden de compra, requisición de compra, cotizaciones, acta de entrega, contratos, fianza y su adecuado registro contable.

Carrocerías y remolques $94,162

Los cargos por $19,399 corresponden principalmente a la instalación de protección vehicular y balística táctica, así como al suministro e instalación de equipamiento de remolque con equipo especializado en laboratorio toxicológico.

Equipo aeroespacial $82,210

Esta cuenta no presenta movimientos durante el ejercicio 2016.

Mobiliario y equipo de administración $1,368,098

Esta cuenta se integra a continuación:

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 3

Importe

Concepto

Equipo de cómputo y tecnologías $ 903,524Muebles de oficina y estantería 221,769Otros mobiliarios y equipos 210,895Muebles, excepto de oficina y estantería 31,910

Total $ 1,368,098

Se verificó en forma selectiva el registro contable del equipo dado de alta; revisando la documentación comprobatoria y el cumplimiento de los requisitos fiscales.

Equipo de cómputo y tecnologías $903,524