06-02-204 МЕТОДИЧНІ ВКАЗІВКИep3.nuwm.edu.ua/8624/1/06-02-204.pdf · 2...

TRANSCRIPT

Міністерство освіти і науки України

Національний університет водного господарства та природокористування

Навчально-науковий інститут економіки та менеджменту

Кафедра обліку і аудиту

06-02-204

МЕТОДИЧНІ ВКАЗІВКИ

до виконання практичних занять та самостійної роботи з навчальної дисципліни «Фінансовий облік 1, 2»

студентами спеціальності 071 «Облік і оподаткування»

Схвалено науково-методичною комісією зі спеціальності 071 «Облік і оподаткування» Протокол від 22 січня 2018 року № 7

Рівне 2018

2

Методичні вказівки до виконання практичних занять та самостійної роботи з навчальної дисципліни «Фінансовий облік 1,2» студентами спеціальності 071 «Облік і оподаткування»/ Н.М. Позняковська, Ю.В. Довгалець. – Рівне : НУВГП, 2018. – 79 с.

Упорядники: Н.М. Позняковська, к.е.н., доцент, Ю.В. Довгалець, ст.викладач кафедри обліку і аудиту

Відповідальний за випуск: Н.М. Позняковська, к.е.н., доцент, в.о. завідувача

кафедри обліку і аудиту

ЗМІСТ

1. Загальні положення ................................................................................................................................3 2. Практичні заняття ...................................................................................................................................5 3. Список рекомендованих джерел .........................................................................................................71 4. Зразок виконання практичного завдання……………………………………………………………73

Додатки ………………………………………………………..............................................................75

© Позняковська Н.М. Довгалець Ю.В., 2018 © НУВГП, 2018

3

1. Загальні положення

Дані бухгалтерського обліку і фінансової звітності становлять основну інформаційну базу для прийняття

рішень керівництвом та забезпечення всіх членів суспільства достовірною, своєчасною та корисною інформацією про господарську діяльність підприємства. Дисципліна «Фінансовий облік 1, 2» включає питання оцінки та обліку активів, зобов’язань, капіталу, доходів і ви-трат підприємства.

Викладання навчальної дисципліни «Фінансовий облік 1, 2» забезпечить такі результати навчання: усвідомлювати сутність об’єктів обліку (активів, зобов’язань, капіталу, доходів і витрат підприємства)

та розуміти їх роль і місце в господарській діяльності; володіти методичним інструментарієм обліку активів, зобов’язань, капіталу, доходів і витрат

підприємств; демонструвати розуміння особливостей практики здійснення обліку активів, зобов’язань, капіталу,

доходів і витрат підприємств, установ та організацій різних форм власності, організаційно-правових форм господарювання та видів економічної діяльності..

Вивченню дисципліни передує отримання компетентностей з таких дисциплін, як «Бухгалтерський облік (загальна теорія)». Знання та навички з «Фінансовий облік 1, 2» допоможуть оволодіти компетентностями з «Облік і звітність в оподаткуванні», «Звітність підприємств», «Аудит», «Державний фінансовий контроль», знадобляться під час, проходження аналітичної практики, допоможуть успішно скласти комплексний державний іспит за фахом, написати та захистити бакалаврську роботу.

Метою дисципліни «Фінансовий облік 1, 2» є засвоєння знань з ведення обліку активів, зобов’язань, капіталу, доходів і витрат підприємства.

Завдання дисципліни «Фінансовий облік 1, 2» полягають у: − систематизації знань загальної теорії бухгалтерського обліку; − отриманні навичок з оцінки активів, зобов’язань, капіталу, доходів і витрат підприємства; − формуванні вмінь з обліку за групами активів, зобов’язань, капіталу, доходів і витрат. Предмет навчальної дисципліни – активи, зобов’язання, власний капітал, доходи і витрати

підприємства. Після вивчення дисципліни студенти повинні знати:

– нормативне регулювання бухгалтерського обліку та фінансової звітності в Україні щодо активів, зобов’язань, капіталу, доходів і витрат підприємства;

– загальні вимоги до бухгалтерського обліку та фінансової звітності в Україні щодо активів, зобов’язань, капіталу, доходів і витрат підприємства;

– порядок визнання, оцінки та відображення у обліку активів, зобов’язань, капіталу, доходів і витрат підприємства.

розуміти основи методики бухгалтерського обліку активів, зобов’язань, капіталу, доходів і витрат підприємства.

Студенти також повинні вміти: – застосовувати критерії визнання активів, зобов’язань, капіталу, доходів і витрат підприємства; – визначати оцінку активів, зобов’язань, капіталу, доходів і витрат підприємства; – відображати господарські операції з активами, зобов’язаннями, капіталом, доходами і витратами

підприємства на рахунках бухгалтерського обліку. Теми та зміст практичних занять узагальнено в таблиці 1.

Таблиця 1 Теми та зміст практичних занять

Тема Зміст Форма

контролю Год.

1 2 3 4 Змістовий модуль 1. Облік активів підприємства

Тема 2. Облік грошових коштів, фінансових інвестицій та дебіторської заборгованості

Облік касових операцій. Облік операцій на рахунках в установах банків. Облік операцій з поточними фінансовими інвестиціями*. Облік поточної дебіторської заборгованості (за продукцію; з підзвітними особами, за іншими розрахунками). Розрахунок резерву сумнівних боргів. Складання первинних документів та облікових регістрів*

Письмове тестування

2

4

Тема Зміст Форма

контролю Год.

1 2 3 4 Тема 3. Облік запасів. Облік витрат виробництва

Визначення первісної вартості. Оцінка собівартості вибуття запасів*. Облік запасів. Визначення та оцінка витрат на виробництво. Облік прямих матеріальних витрат. Облік прямих витрат на оплату праці. Облік інших прямих витрат. Облік загальновиробничих витрат. Складання облікових регістрів*

Письмове тестування

4

Тема 4. Облік основних засобів та нематеріальних активів

Визначення первісної вартості основних засобів. Нарахування амортизації *. Облік операцій з основними засобами. Визначення первісної вартості нематеріальних активів. Знос нематеріальних активів*. Облік нематеріальних активів. Складання первинних документів та облікових регістрів*

Письмове тестування

4

Усього 10 Змістовий модуль 2. Облік зобов’язань, доходів, витрат, фінансових результатів і капіталу

підприємства Тема 5. Облік зобов’язань і забезпечень

Облік розрахунків з постачальниками. Облік кредитів банку*. Облік розрахунків з оплати праці та страхування. та облік розрахунків з бюджетом по податках та платежах. Облік забезпечень на відпустки, гарантійних забезпечень*

4

Тема 6. Облік доходів і витрат, фінансових результатів діяльності підприємства

Облік доходів і витрат операційної діяльності. Облік доходів і витрат фінансової діяльності*. Облік доходів і витрат іншої діяльності. Визначення і облік фінансових результатів діяльності підприємства

Письмове тестування

4

Тема 7. Облік власного капіталу

Облік зареєстрованого (пайового) капіталу. Облік резервного капіталу. Облік капіталу у дооцінках*. Облік додаткового капіталу*. Облік нерозподіленого прибутку (непокритого збитку). Облік неоплаченого капіталу. Облік вилученого капіталу*

Письмове тестування

2

Усього 10 Разом 20

*Питання, винесені на самостійне опрацювання для студентів заочної форми навчання Звіти про самостійну роботу не надаються. Вивчення відповідного матеріалу перевіряється під

час поточного та підсумкового контролю знань. Завдання для самостійної роботи студентів денної форми навчання, які не розглядаються на лекціях наведено в таблиці 2.

Таблиця 2 Завдання для самостійної роботи студентів

денної форми навчання, які не розглядаються на лекціях №

теми Назва теми Зміст питання Год.

1 2 3 4 1. Тема 1. Основи побудови

фінансового обліку Впровадження НПСБО в Україні. Плани рахунків бухгалтерського обліку для підприємств, установ і організацій, що застосовуються в Україні. Облікова політика підприємства

10

5

№ теми

Назва теми Зміст питання Год.

1 2 3 4

2. Тема 2. Облік грошових коштів, фінансових інвестицій та дебіторської заборгованості

П(С)БО 12 «Фінансові інвестиції». Застосування методу участі у капіталі для оцінки довгострокових фінансових інвестицій. П(С)БО 10 «Дебіторська заборгованість. Облік розрахунків з іншими дебіторами

5

3. Тема 3. Облік запасів. Облік витрат виробництва

П(С)БО 9 «Запаси». Оцінка запасів на дату балансу. Особливості обліку товарів. Інвентаризація запасів

5

4. Тема 4. Облік основних засобів та нематеріальних активів

П(С)БО 7 «Основні засоби». Облік ремонтів та модернізації основних засобів. Інвентаризація основних засобів. П(С)БО 8 «Нематеріальні активи». Переоцінка на дату балансу

5

5. Облік зобов’язань і забезпечень

П(С)БО 11 «Зобов’язання». Розрахунок теперішньої вартості. Облік поточної заборгованості за довгостроковими зобов’язан-нями. Визначення та облік доплат, надбавок, інших виплат. Визначення та облік податку на прибуток

5

6. Тема 5. Облік доходів і витрат, фінансових результатів діяльності підприємства

П(С)БО 15 «Доходи». П(С)БО 16 «Витрати». Визначення та облік доходів майбутніх періодів

10

7. Тема 6. Облік власного капіталу

Визначення та облік додаткового капіталу підприємствами різних організаційно-правових форм. Облік капіталу у дооцінках

6

8. Тема 7. Фінансова звітність підприємства

Заповнення фінансових звітів 10

9. Разом 56

6

2. Практичні заняття

Основи побудови фінансового обліку

План заняття

1. Суб’єкти і об’єкти регулювання бухгалтерського обліку і фінансової звітності в Україні. 2. Загальні засади організації обліку на підприємстві. 3. Склад та елементи фінансової звітності. 4. Якісні характеристики, принципи підготовки фінансової звітності. 5. Класифікація елементів фінансової звітності.

Практичні завдання

Завдання 1. Необхідно:

0. На основі даних таблиці 1.1. скласти баланс на початок січня 2018 року. 1. Вказати кореспонденцію рахунків в журналі господарських операцій (табл. 1.2.) 2. На основі даних таблиць 1.1. та 1.2. сформувати оборотну відомість по синтетичним

рахункам (табл. 1.3.). 3. Використовуючи дані таблиці 1.3. заповнити баланс на кінець кварталу.

Таблиця 1.1 Перелік господарських засобів та їх джерел

станом на 1 січня 2018 року Господарські засоби та їх джерела Сума, грн.

1. 2.

Основні засоби 20 000

Нерозподілений прибуток ?

Резервний капітал 5 000

Заборгованість перед постачальниками 15 450

Знос основних засобів 2 500

Кошти на розрахунковому рахунку 10 000

Заборгованість перед бюджетом 2 000

Кошти в касі 250

Товари 4 740

Таблиця 1.2

Журнал господарських операцій підприємства ТОВ «Радість» за перший квартал 2018 року

№ з/п

Зміст господарських операцій підприємства Сума, грн. Кореспонденція

рахунків Дебет Кредит

1. 2. 3. 4. 5.

1. Надійшли кошти в касу з поточного рахунку для виплати заробітної плати та господарських потреб

1700

2. Придбано паливо Мануйловим В.П., ПДВ 20% 640 3. Нарахований ПДВ ?

4. Надійшли товари від постачальника на суму 1320 грн. (в т.ч. ПДВ)

?

5. Нарахований ПДВ ?

6. Відшкодовано з каси підприємства Мануйлову В.П. за придбане паливо

?

7. Виплачено з поточного рахунку постачальнику за придбані ?

ТЕМА 1.

7

№ з/п

Зміст господарських операцій підприємства Сума, грн. Кореспонденція

рахунків Дебет Кредит

1. 2. 3. 4. 5.

товари

8. Нарахована заробітна плата робітникам за виробництво продукції

10500

9. Нарахований єдиний соціальний внесок на заробітну плату робітників (36,82%)

?

10. Надійшла на склад готова продукція 4000 11. Виплачено заробітну плату 10 000 12. Реалізована готова продукція на суму 5000 грн. (в т. ч. ПДВ) ? 13. Нарахований ПДВ ? 14. Собівартість реалізації готової продукції 3 000 15. Надійшли кошти від покупців за реалізовану їм продукцію ? 16. Надійшли товари на виробництво 5 000 17. Оплачено заборгованість перед бюджетом 500

Таблиця 1.3

Оборотно-сальдова відомість підприємства ТОВ «Радість» за перший квартал 2018 року

Номер рахунка

Назва рахунка Сальдо на початок

кварталу Обороти за квартал

Сальдо на кінець кварталу

Дебет Кредит Дебет Кредит Дебет Кредит 1. 2. 3. 4. 5. 6. 7. 8. Разом

8

Питання для самоконтролю: 1. З якою метою і які органи здійснюють регулювання бухгалтерського обліку в Україні? 2. До чиєї компетенції належать питання організації бухгалтерського обліку на підприємстві? 3. Які права має підприємство щодо організації бухгалтерського обліку? 4. Що таке облікова політика? Хто її встановлює? 5. Що таке фінансова звітність? З якою метою її складають? 6. Що таке принцип бухгалтерського обліку? На яких принципах ґрунтується бухгалтерський

облік і фінансова звітність в Україні? 7. Які якісні характеристики повинна мати інформація, наведена у фінансовій звітності? 8. Що таке активи, зобов’язання, капітал? За яких умов вони мають відображатися у балансі?

Облік грошових коштів, фінансових інвестицій

та дебіторської заборгованості

План заняття

1. Облік касових операцій. 2. Облік операцій на рахунках в установах банків. 3. Облік операцій з поточними фінансовими інвестиціями. 4. Облік поточної дебіторської заборгованості (за продукцію; з підзвітними особами, за

іншими розрахунками). 5. Розрахунок резерву сумнівних боргів. 6. Складання первинних документів та облікових регістрів

Практичні завдання

Завдання 1.

Необхідно:

1. У таблиці 2.1. скласти бухгалтерські проведення. 2. Вказати по кожній операції первинні документи. 3. Визначити залишок грошових коштів в касі підприємства на кінець робочого дня. 4. Використовуючи дані таблиці 2.1. заповнити листок касової книги.

Розв’язок:

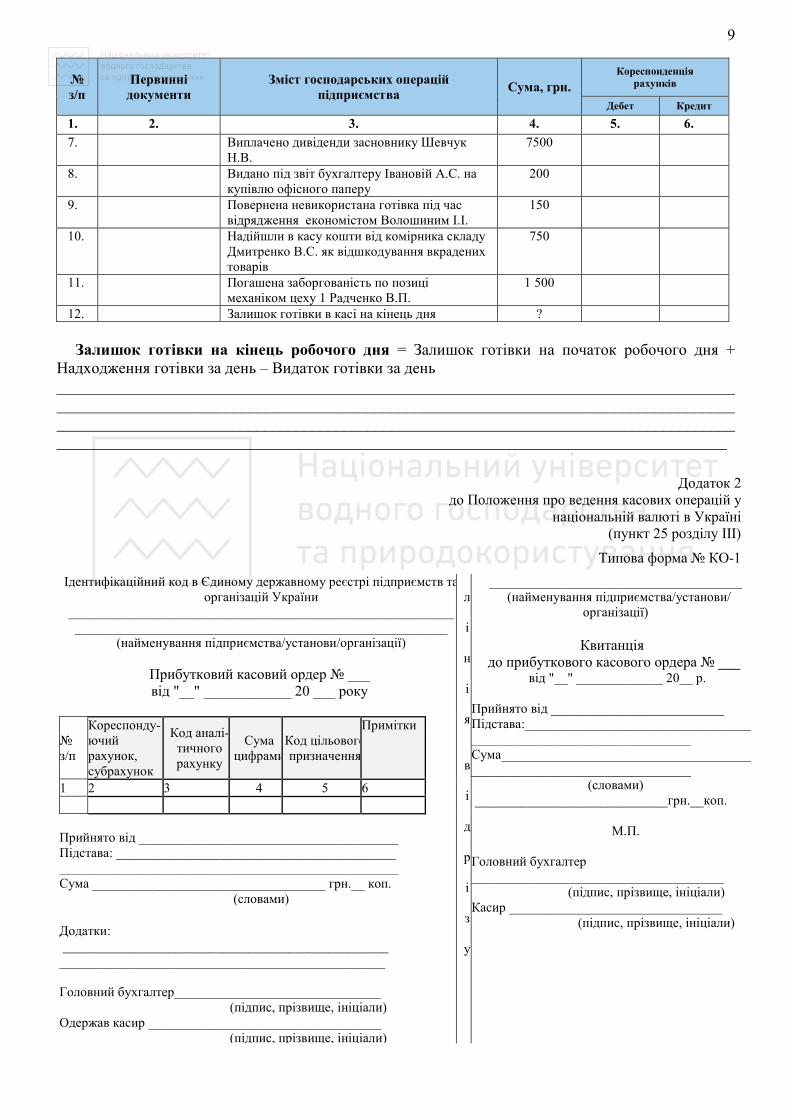

Таблиця 2.1 Зареєстровані 03.01.2018р. касиром ТОВ «Радість» касові операції

№ з/п

Первинні документи

Зміст господарських операцій підприємства

Сума, грн. Кореспонденція

рахунків

Дебет Кредит

1. 2. 3. 4. 5. 6.

1. Залишок готівки в касі на початок дня 1580 2. Надійшли кошти з банку в касу підприємства

по чеку № 5565 500

3. Одержано готівку від покупця ТОВ «Профіль» за відвантажену продукцію

1800

4. Придбано акції ВАТ «Старт» 1250

5. Видано кошти під звіт менеджеру Швець В.П. на відрядження

350

6. Надійшла в касу виручка від продажу продукції через Потапенко О.В.

15200

ТЕМА 2.

Література [1, 7, 8, 9, 11, 26, 27, 28]

9

№ з/п

Первинні документи

Зміст господарських операцій підприємства

Сума, грн. Кореспонденція

рахунків

Дебет Кредит

1. 2. 3. 4. 5. 6.

7. Виплачено дивіденди засновнику Шевчук Н.В.

7500

8. Видано під звіт бухгалтеру Івановій А.С. на купівлю офісного паперу

200

9. Повернена невикористана готівка під час відрядження економістом Волошиним І.І.

150

10. Надійшли в касу кошти від комірника складу Дмитренко В.С. як відшкодування вкрадених товарів

750

11. Погашена заборгованість по позиці механіком цеху 1 Радченко В.П.

1 500

12. Залишок готівки в касі на кінець дня ?

Залишок готівки на кінець робочого дня = Залишок готівки на початок робочого дня +

Надходження готівки за день – Видаток готівки за день ___________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Додаток 2 до Положення про ведення касових операцій у

національній валюті в Україні (пункт 25 розділу III)

Типова форма № КО-1

Ідентифікаційний код в Єдиному державному реєстрі підприємств та організацій України

__________________________________________________________ ________________________________________________________

(найменування підприємства/установи/організації)

Прибутковий касовий ордер № ___ від "__" ____________ 20 ___ року

л і

н і я в і

д

р і з

у

______________________________________ (найменування підприємства/установи/

організації)

Квитанція до прибуткового касового ордера № ___

від "__" _____________ 20__ р. Прийнято від __________________________ Підстава:____________________________________________________________________ Сума_______________________________________________________________________

(словами) _____________________________грн.__коп.

М.П.

Головний бухгалтер ______________________________________ (підпис, прізвище, ініціали) Касир ________________________________ (підпис, прізвище, ініціали)

№ з/п

Кореспонду-ючий рахунок, субрахунок

Код аналі-тичного рахунку

Сума цифрами

Код цільового призначення

Примітки

1 2 3 4 5 6 Прийнято від _______________________________________ Підстава: __________________________________________ ___________________________________________________ Сума ___________________________________ грн.__ коп.

(словами)

Додатки: _________________________________________________ _________________________________________________ Головний бухгалтер_______________________________

(підпис, прізвище, ініціали) Одержав касир ___________________________________

(підпис, прізвище, ініціали)

10

Додаток 2 до Положення про ведення касових операцій у

національній валюті в Україні (пункт 25 розділу III)

Типова форма № КО-1

Ідентифікаційний код в Єдиному державному реєстрі підприємств та організацій

України __________________________________________________________ ________________________________________________________

(найменування підприємства/установи/організації)

Прибутковий касовий ордер № ___ від "__" ____________ 20 ___ року

л і

н і я в і

д р і з у

______________________________________ (найменування підприємства/установи/ організації)

Квитанція

до прибуткового касового ордера № ___ від "__" _____________ 20__ р.

Прийнято від _______________________________ Підстава:___________________________________ ___________________________________________ Сума_______________________________________ ___________________________________________

(словами) _____________________________грн.__коп.

М.П. Головний бухгалтер ______________________________________ (підпис, прізвище, ініціали) Касир ________________________________ (підпис, прізвище, ініціали)

№ з/п

Кореспонду-ючий рахунок, субрахунок

Код аналі-тичного рахунку

Сума цифрами

Код цільового призначення

Примітки

1 2 3 4 5 6

Прийнято від _______________________________________ Підстава: __________________________________________ ___________________________________________________ Сума ___________________________________ грн.__ коп.

(словами)

Додатки: _________________________________________________ _________________________________________________ Головний бухгалтер_______________________________

(підпис, прізвище, ініціали) Одержав касир ___________________________________

(підпис, прізвище, ініціали)

Додаток 2 до Положення про ведення касових операцій у

національній валюті в Україні (пункт 25 розділу III)

Типова форма № КО-1

Ідентифікаційний код в Єдиному державному реєстрі підприємств та організацій

України __________________________________________________________ ________________________________________________________

(найменування підприємства/установи/організації)

Прибутковий касовий ордер № ___ від "__" ____________ 20 ___ року

л і

н і я в і

д р і з у

______________________________________ (найменування підприємства/установи/ організації)

Квитанція

до прибуткового касового ордера № ___ від "__" _____________ 20__ р.

Прийнято від _______________________________ Підстава:___________________________________ ___________________________________________ Сума_______________________________________ ___________________________________________

(словами) _____________________________грн.__коп.

М.П. Головний бухгалтер ______________________________________ (підпис, прізвище, ініціали) Касир ________________________________ (підпис, прізвище, ініціали)

№ з/п

Кореспонду-ючий рахунок, субрахунок

Код аналі-тичного рахунку

Сума цифрами

Код цільового призначення

Примітки

1 2 3 4 5 6

Прийнято від _______________________________________ Підстава: __________________________________________ ___________________________________________________ Сума ___________________________________ грн.__ коп.

(словами)

Додатки: _________________________________________________ _________________________________________________ Головний бухгалтер_______________________________

(підпис, прізвище, ініціали) Одержав касир ___________________________________

(підпис, прізвище, ініціали)

11

Додаток 2 до Положення про ведення касових операцій у

національній валюті в Україні (пункт 25 розділу III)

Типова форма № КО-1

Ідентифікаційний код в Єдиному державному реєстрі підприємств та організацій

України __________________________________________________________ ________________________________________________________

(найменування підприємства/установи/організації)

Прибутковий касовий ордер № ___ від "__" ____________ 20 ___ року

л і

н і я в і

д р і з у

______________________________________ (найменування підприємства/установи/ організації)

Квитанція

до прибуткового касового ордера № ___ від "__" _____________ 20__ р.

Прийнято від _______________________________ Підстава:___________________________________ ___________________________________________ Сума_______________________________________ ___________________________________________

(словами) _____________________________грн.__коп.

М.П. Головний бухгалтер ______________________________________ (підпис, прізвище, ініціали) Касир ________________________________ (підпис, прізвище, ініціали)

№ з/п

Кореспонду-ючий рахунок, субрахунок

Код аналі-тичного рахунку

Сума цифрами

Код цільового призначення

Примітки

1 2 3 4 5 6

Прийнято від _______________________________________ Підстава: __________________________________________ ___________________________________________________ Сума ___________________________________ грн.__ коп.

(словами)

Додатки: _________________________________________________ _________________________________________________ Головний бухгалтер_______________________________

(підпис, прізвище, ініціали) Одержав касир ___________________________________

(підпис, прізвище, ініціали)

Додаток 2 до Положення про ведення касових операцій у

національній валюті в Україні (пункт 25 розділу III)

Типова форма № КО-1

Ідентифікаційний код в Єдиному державному реєстрі підприємств та організацій

України __________________________________________________________ ________________________________________________________

(найменування підприємства/установи/організації)

Прибутковий касовий ордер № ___ від "__" ____________ 20 ___ року

л і

н і я в і

д р і з у

______________________________________ (найменування підприємства/установи/ організації)

Квитанція

до прибуткового касового ордера № ___ від "__" _____________ 20__ р.

Прийнято від _______________________________ Підстава:___________________________________ ___________________________________________ Сума_______________________________________ ___________________________________________

(словами) _____________________________грн.__коп.

М.П. Головний бухгалтер ______________________________________ (підпис, прізвище, ініціали) Касир ________________________________ (підпис, прізвище, ініціали)

№ з/п

Кореспонду-ючий рахунок, субрахунок

Код аналі-тичного рахунку

Сума цифрами

Код цільового призначення

Примітки

1 2 3 4 5 6

Прийнято від _______________________________________ Підстава: __________________________________________ ___________________________________________________ Сума ___________________________________ грн.__ коп.

(словами)

Додатки: _________________________________________________ _________________________________________________ Головний бухгалтер_______________________________

(підпис, прізвище, ініціали) Одержав касир ___________________________________

(підпис, прізвище, ініціали)

12

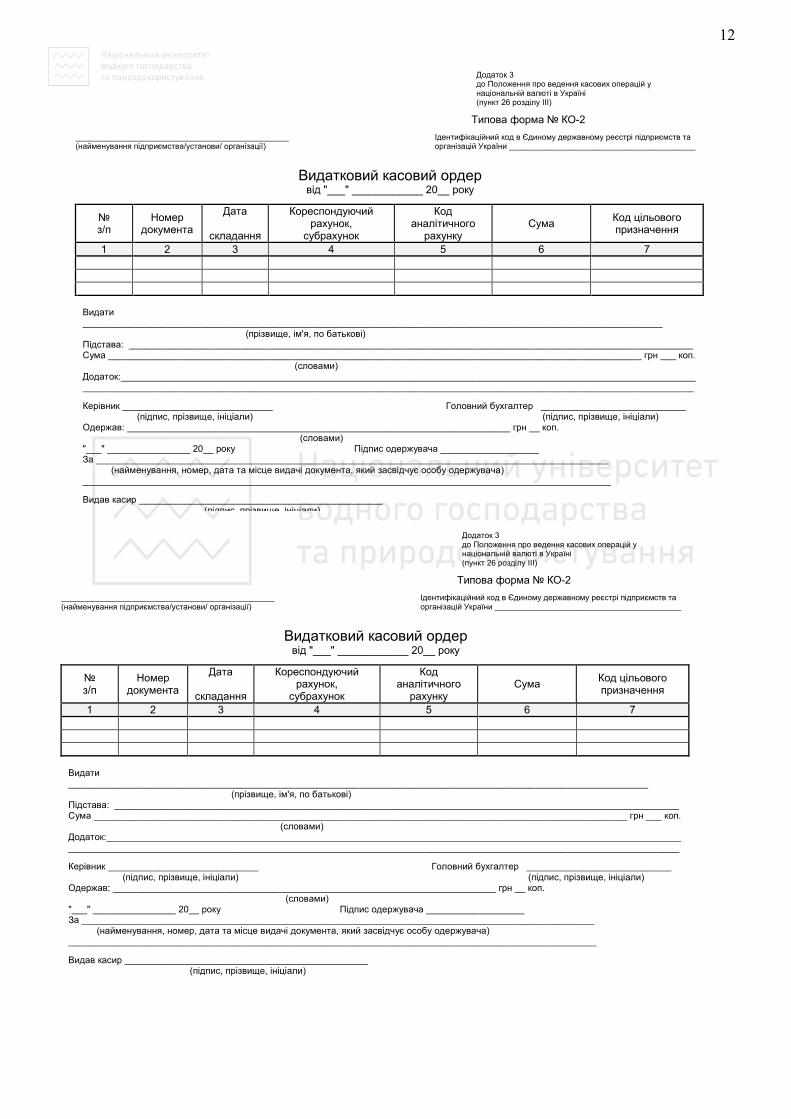

Додаток 3 до Положення про ведення касових операцій у національній валюті в Україні (пункт 26 розділу ІІІ)

Типова форма № КО-2

________________________________________________ (найменування підприємства/установи/ організації)

Ідентифікаційний код в Єдиному державному реєстрі підприємств та організацій України __________________________________________

Видатковий касовий ордер від "___" ____________ 20__ року

№ з/п

Номер документа

Дата

складання

Кореспондуючий рахунок,

субрахунок

Код аналітичного

рахунку Сума

Код цільового призначення

1 2 3 4 5 6 7

Видати ________________________________________________________________________________________________________________ (прізвище, ім'я, по батькові) Підстава: _____________________________________________________________________________________________________________ Сума _______________________________________________________________________________________________________ грн ___ коп. (словами) Додаток:_______________________________________________________________________________________________________________ ______________________________________________________________________________________________________________________

Керівник _____________________________ Головний бухгалтер ____________________________ (підпис, прізвище, ініціали) (підпис, прізвище, ініціали) Одержав: __________________________________________________________________________ грн __ коп. (словами) "___" ________________ 20__ року Підпис одержувача ___________________ За ___________________________________________________________________________________________________ (найменування, номер, дата та місце видачі документа, який засвідчує особу одержувача) ______________________________________________________________________________________________________

Видав касир _______________________________________________ (підпис, прізвище, ініціали)

Додаток 3 до Положення про ведення касових операцій у національній валюті в Україні (пункт 26 розділу ІІІ)

Типова форма № КО-2

________________________________________________ (найменування підприємства/установи/ організації)

Ідентифікаційний код в Єдиному державному реєстрі підприємств та організацій України __________________________________________

Видатковий касовий ордер від "___" ____________ 20__ року

№ з/п

Номер документа

Дата

складання

Кореспондуючий рахунок,

субрахунок

Код аналітичного

рахунку Сума

Код цільового призначення

1 2 3 4 5 6 7

Видати ________________________________________________________________________________________________________________ (прізвище, ім'я, по батькові) Підстава: _____________________________________________________________________________________________________________ Сума _______________________________________________________________________________________________________ грн ___ коп. (словами) Додаток:_______________________________________________________________________________________________________________ ______________________________________________________________________________________________________________________

Керівник _____________________________ Головний бухгалтер ____________________________ (підпис, прізвище, ініціали) (підпис, прізвище, ініціали) Одержав: __________________________________________________________________________ грн __ коп. (словами) "___" ________________ 20__ року Підпис одержувача ___________________ За ___________________________________________________________________________________________________ (найменування, номер, дата та місце видачі документа, який засвідчує особу одержувача) ______________________________________________________________________________________________________

Видав касир _______________________________________________ (підпис, прізвище, ініціали)

13

Додаток 3 до Положення про ведення касових операцій у національній валюті в Україні (пункт 26 розділу ІІІ)

Типова форма № КО-2

________________________________________________ (найменування підприємства/установи/ організації)

Ідентифікаційний код в Єдиному державному реєстрі підприємств та організацій України __________________________________________

Видатковий касовий ордер від "___" ____________ 20__ року

№ з/п

Номер документа

Дата

складання

Кореспондуючий рахунок,

субрахунок

Код аналітичного

рахунку Сума

Код цільового призначення

1 2 3 4 5 6 7

Видати ________________________________________________________________________________________________________________ (прізвище, ім'я, по батькові) Підстава: _____________________________________________________________________________________________________________ Сума _______________________________________________________________________________________________________ грн ___ коп. (словами) Додаток:_______________________________________________________________________________________________________________ ______________________________________________________________________________________________________________________

Керівник _____________________________ Головний бухгалтер ____________________________ (підпис, прізвище, ініціали) (підпис, прізвище, ініціали) Одержав: __________________________________________________________________________ грн __ коп. (словами) "___" ________________ 20__ року Підпис одержувача ___________________ За ___________________________________________________________________________________________________ (найменування, номер, дата та місце видачі документа, який засвідчує особу одержувача) ______________________________________________________________________________________________________

Видав касир _______________________________________________ (підпис, прізвище, ініціали)

Додаток 3 до Положення про ведення касових операцій у національній валюті в Україні (пункт 26 розділу ІІІ)

Типова форма № КО-2

________________________________________________ (найменування підприємства/установи/ організації)

Ідентифікаційний код в Єдиному державному реєстрі підприємств та організацій України __________________________________________

Видатковий касовий ордер від "___" ____________ 20__ року

№ з/п

Номер документа

Дата

складання

Кореспондуючий рахунок,

субрахунок

Код аналітичного

рахунку Сума

Код цільового призначення

1 2 3 4 5 6 7

Видати ________________________________________________________________________________________________________________ (прізвище, ім'я, по батькові) Підстава: _____________________________________________________________________________________________________________ Сума _______________________________________________________________________________________________________ грн ___ коп. (словами) Додаток:_______________________________________________________________________________________________________________ ______________________________________________________________________________________________________________________

Керівник _____________________________ Головний бухгалтер ____________________________ (підпис, прізвище, ініціали) (підпис, прізвище, ініціали) Одержав: __________________________________________________________________________ грн __ коп. (словами) "___" ________________ 20__ року Підпис одержувача ___________________ За ___________________________________________________________________________________________________ (найменування, номер, дата та місце видачі документа, який засвідчує особу одержувача) ______________________________________________________________________________________________________

Видав касир _______________________________________________ (підпис, прізвище, ініціали)

14

до Положення про ведення касових операцій у національній валюті в Україні

Типова форма № КО-4

Каса за "___" ____________ 20__ року Сторінка _____

Номер документа

Від кого отримано чи кому видано

Номер кореспон- дуючого рахунку,

субрахунку Надходження Видаток

Л і н і я в і д р і з у

Номер документа

Від кого отримано чи кому видано

Номер кореспон- дуючого рахунку,

субрахунку

Надход- ження

Вида-ток

1 2 3 4 5

Залишок на початок дня Х

1 2 3 4 5

Разом за день

_____________________

Залишок на кінець дня Х

у тому числі на зарплату Х

Касир _______________ (підпис)

Залишок у касовій книзі перевірив і документи у кількості ____________ прибуткових (словами) та ____________ видаткових одержав. (словами) Бухгалтер ____________________ (підпис)

____________________________________________ (найменування підприємства/установи/організації)

Ідентифікаційний код в Єдиному державному реєстрі підприємств та організацій України ___________________________________

Касова книга на 20__ рік

У цій книзі пронумеровано та прошнуровано ____ сторінок,

опечатано відбитком печатки М. П. Підпис

"___" ________________ 20_ року

15

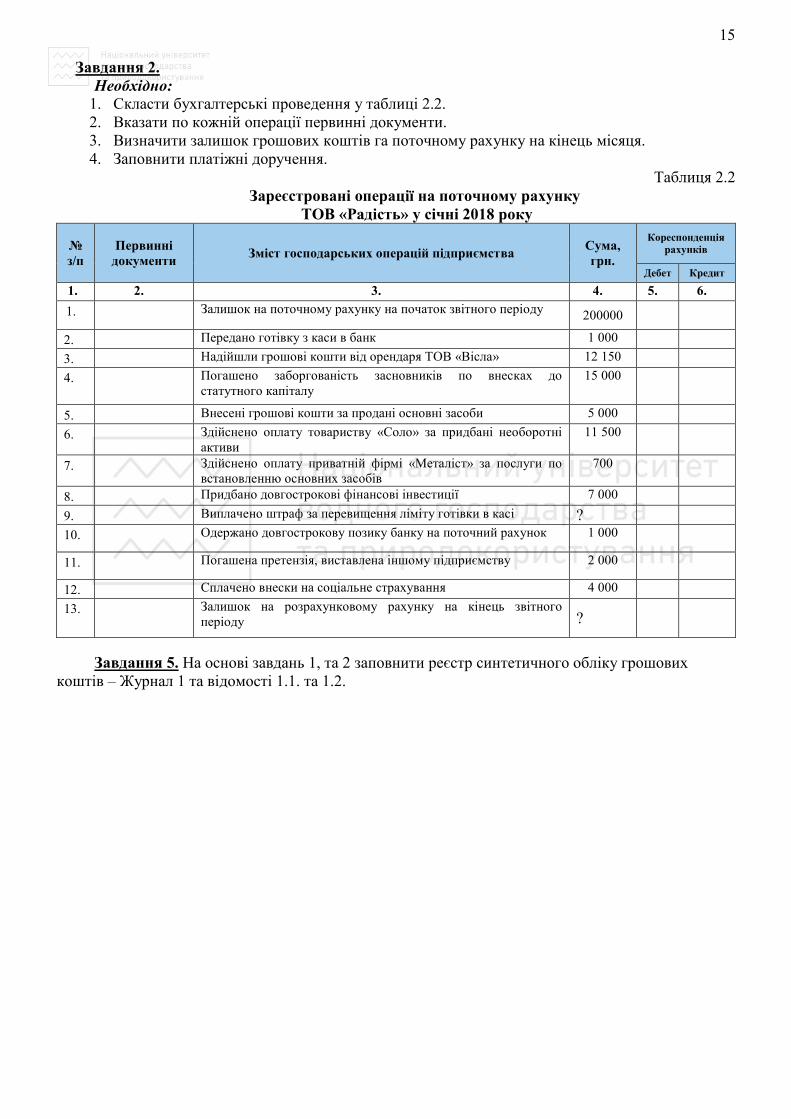

Завдання 2. Необхідно:

1. Скласти бухгалтерські проведення у таблиці 2.2. 2. Вказати по кожній операції первинні документи. 3. Визначити залишок грошових коштів га поточному рахунку на кінець місяця. 4. Заповнити платіжні доручення.

Таблиця 2.2 Зареєстровані операції на поточному рахунку

ТОВ «Радість» у січні 2018 року

№ з/п

Первинні документи

Зміст господарських операцій підприємства Сума, грн.

Кореспонденція рахунків

Дебет Кредит

1. 2. 3. 4. 5. 6.

1. Залишок на поточному рахунку на початок звітного періоду 200000

2. Передано готівку з каси в банк 1 000 3. Надійшли грошові кошти від орендаря ТОВ «Вісла» 12 150 4. Погашено заборгованість засновників по внесках до

статутного капіталу 15 000

5. Внесені грошові кошти за продані основні засоби 5 000 6. Здійснено оплату товариству «Соло» за придбані необоротні

активи 11 500

7. Здійснено оплату приватній фірмі «Металіст» за послуги по встановленню основних засобів

700

8. Придбано довгострокові фінансові інвестиції 7 000 9. Виплачено штраф за перевищення ліміту готівки в касі ? 10. Одержано довгострокову позику банку на поточний рахунок 1 000

11. Погашена претензія, виставлена іншому підприємству 2 000

12. Сплачено внески на соціальне страхування 4 000 13. Залишок на розрахунковому рахунку на кінець звітного

періоду ?

Завдання 5. На основі завдань 1, та 2 заповнити реєстр синтетичного обліку грошових

коштів – Журнал 1 та відомості 1.1. та 1.2.

16

ПЛАТIЖНЕ ДОРУЧЕННЯ № 0410001

вiд Одержано банком Платник

Код

Банк платника код банку ДЕБЕТ рах.№ СУМА

Отримувач

Код

КРЕДИТ рах.№

Банк отримувача код банку

Сума словами

Призначення платежу

Проведено банком

Підпис банку М.П. Підписи

17

ЗАТ

ВЕ

РД

ЖЕ

НО

на

казо

м М

ініс

терс

тва

фін

ансі

в У

краї

ни

від

29 г

рудн

я 20

00 р

. N 3

56

____

____

____

____

____

____

Під

приє

мст

во, о

рган

ізац

ія

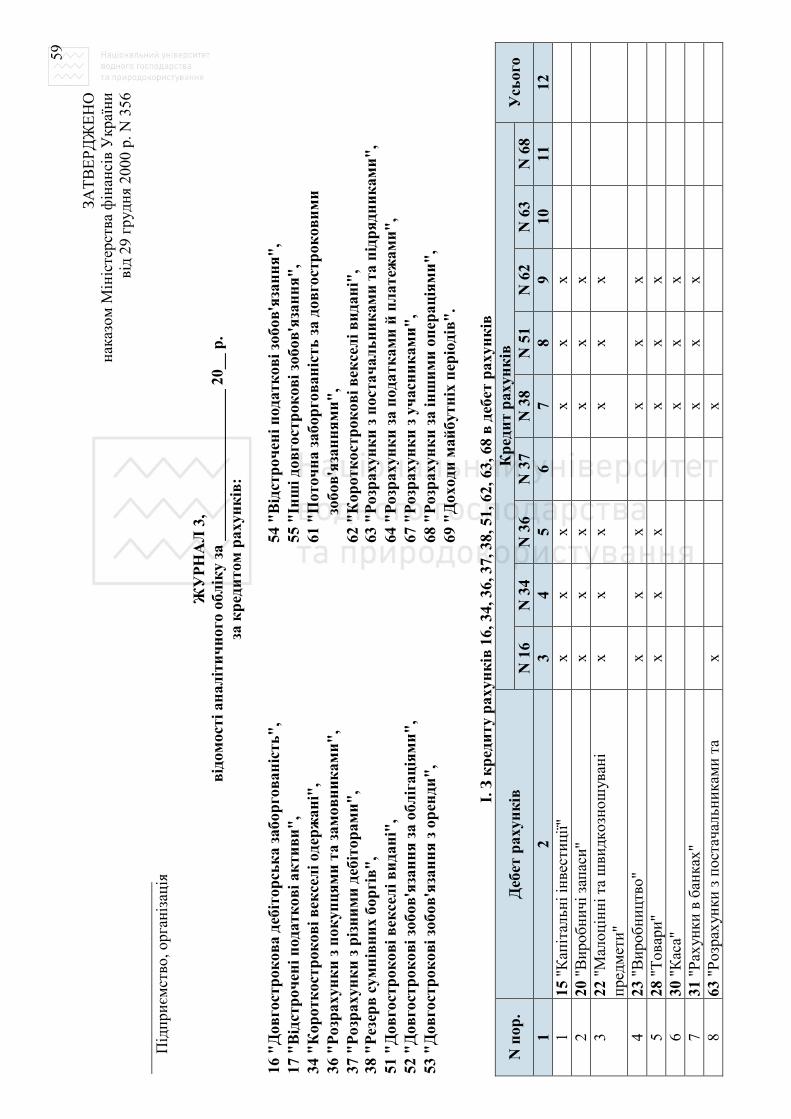

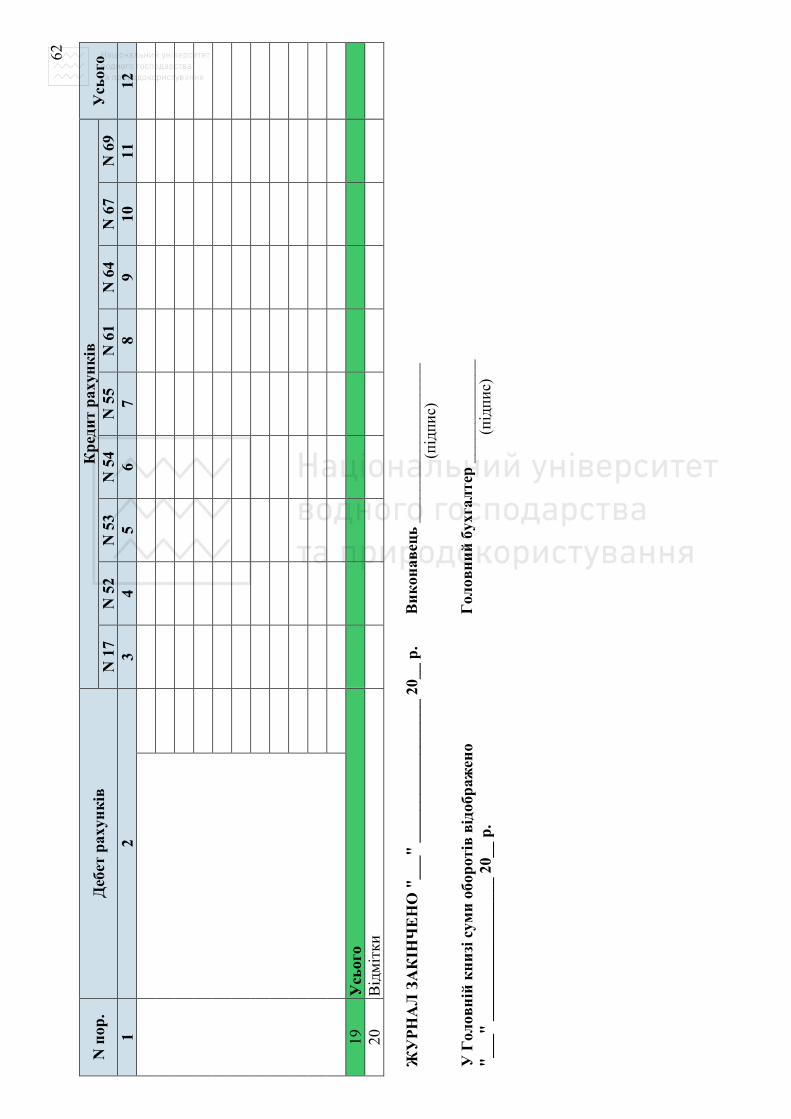

Ж

УР

НА

Л 1

, в

ідом

ості

деб

етов

их

обор

отів

за

____

____

____

__ 2

0__

р. з

а р

ахун

кам

и 3

0 "

Кас

а", 3

1 "

Рах

унк

и в

бан

ках

", 3

3 "

Інш

і кош

ти"

, ан

аліт

ич

ні д

ані д

о р

ахун

ків

30,

31,

33

I. З

кр

еди

ту р

ахун

ку

30 "

Кас

а" в

деб

ет р

ахун

ків

Н

омер

за

пи

су

Дат

а зв

іту

кас

ир

а 31

"Р

аху-

н

ки

в

бан

ках

"

33 "

Інш

і к

ошти

"

36 "

Роз

рах

унк

и з

пок

упц

ям

и

та з

амов

ни

кам

и"

, 37

"Р

озр

ахун

ки

з р

ізн

им

и

дебі

тор

ами

", 6

3 "

Роз

рах

унк

и з

п

оста

чал

ьни

кам

и т

а п

ідр

ядн

ик

ами

"

66

"Р

озр

а-

хун

ки

з

опл

ати

п

рац

і"

84 "

Інш

і оп

ерац

ійн

і в

итр

ати

", 8

5 "

Інш

і за

трат

и"

91 "

Зага

льн

ови

роб

ни

чі в

итр

ати

",

92 "

Адм

ініс

трат

ив

ні в

итр

ати

", 9

3 "

Ви

трат

и н

а зб

ут"

, 94

"Ін

ші

ви

трат

и о

пер

ацій

ної

дія

льн

ості

", 9

5 "

Фін

ансо

ві в

итр

ати

", 9

7 "

Інш

і в

итр

ати

", 9

9 "

Над

зви

чай

ні

ви

трат

и"

14, 1

5, 3

0, 3

5, 3

9, 4

1, 4

5,

46, 4

8, 5

0, 5

1, 5

2, 5

3, 5

5,

60, 6

1, 6

2, 6

5, 6

7, 6

8, 6

9,

76

Усь

ого

N

N

N

N

N

N

N

N

N

N

N

N

N

N

N

N

1 2

3 4

5 6

7 8

9 10

11

12

13

14

15

16

17

18

19

20

21

22

Усь

ого

В

ідм

ітки

18

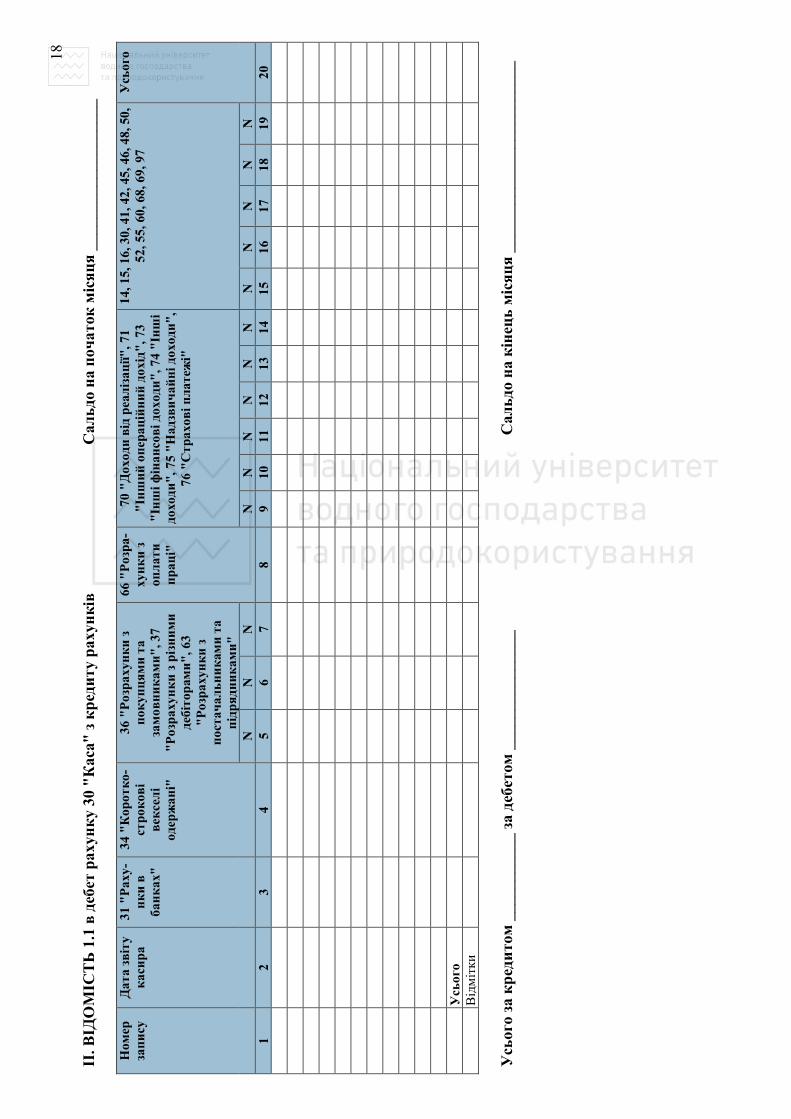

II. В

ІДО

МІС

ТЬ

1.1

в д

ебет

рах

унк

у 30

"К

аса"

з к

ред

иту

рах

унк

ів

С

альд

о н

а п

очат

ок м

іся

ця

___

____

____

____

____

Ном

ер

зап

ису

Д

ата

звіт

у к

аси

ра

31 "

Рах

у-

нк

и в

ба

нк

ах"

34 "

Кор

отк

о-

стр

оков

і в

ексе

лі

одер

жан

і"

36 "

Роз

рах

унк

и з

п

окуп

ця

ми

та

зам

овн

ик

ами

", 3

7 "

Роз

рах

унк

и з

різ

ни

ми

де

біто

рам

и"

, 63

"Р

озр

ахун

ки

з

пос

тач

альн

ик

ами

та

під

ря

дни

кам

и"

66 "

Роз

ра-

ху

нк

и з

оп

лат

и

пр

аці"

70 "

Дох

оди

від

реа

ліз

ації

", 7

1 "

Інш

ий

оп

ерац

ійн

ий

дох

ід"

, 73

"Ін

ші ф

інан

сов

і дох

оди

", 7

4 "

Інш

і до

ходи

", 7

5 "

Над

зви

чай

ні д

оход

и"

, 76

"С

трах

ові п

лат

ежі"

14, 1

5, 1

6, 3

0, 4

1, 4

2, 4

5, 4

6, 4

8, 5

0,

52, 5

5, 6

0, 6

8, 6

9, 9

7 У

сьог

о

N

N

N

N

N

N

N

N

N

N

N

N

N

N

1 2

3 4

5 6

7 8

9 10

11

12

13

14

15

16

17

18

19

20

Усь

ого

В

ідм

ітки

Усь

ого

за к

ред

ито

м _

____

____

__ з

а де

бето

м _

____

____

____

__

С

альд

о н

а к

інец

ь м

іся

ця

___

____

____

____

____

____

_

19

III.

З к

ред

иту

рах

унк

у 31

"Р

ахун

ки

в б

анк

ах"

в д

ебет

рах

унк

ів

Ном

ер

зап

ису

Д

ата

ви

пи

сок

ба

нк

у

30

"К

аса"

33

"Ін

ші

кош

ти"

36

"Р

озр

ахун

ки

з

пок

упц

ям

и т

а за

мов

ни

кам

и"

, 37

"Р

озр

ахун

ки

з

різ

ни

ми

деб

ітор

ами

",

63 "

Роз

рах

унк

и з

п

оста

чал

ьни

кам

и т

а п

ідр

ядн

ик

ами

"

64 "

Роз

ра-

ху

нк

и з

а п

одат

- к

ами

й

пл

ате-

ж

ами

"

84 "

Інш

і оп

ерац

ійн

і в

итр

ати

", 8

5 "

Інш

і за

трат

и"

91 "

Зага

льн

ови

роб

ни

чі в

итр

ати

", 9

2 "

Адм

ініс

трат

ив

ні в

итр

ати

", 9

3 "

Ви

трат

и н

а зб

ут"

, 94

"Ін

ші в

итр

ати

оп

ерац

ійн

ої д

іял

ьнос

ті"

, 95

"Ф

інан

сов

і в

итр

ати

", 9

7 "

Інш

і ви

трат

и"

, 99

"Н

адзв

ич

айн

і ви

трат

и"

14, 1

5, 1

8, 2

4, 3

1, 3

5, 3

9, 4

1,

45, 4

6, 4

7, 4

8, 5

0, 5

1, 5

2, 5

3,

55, 6

0, 6

1, 6

2, 6

5, 6

6, 6

7, 6

8,

69, 7

6

Усь

ого

N

N

N

N

N

N

N

N

N

N

N

N

N

N

N

N

1 2

3 4

5 6

7 8

9 10

11

12

13

14

15

16

17

18

19

20

21

22

Усь

ого

В

ідм

ітки

20

IV. В

ІДО

МІС

ТЬ

1.2

в д

ебет

рах

унк

у 31

"Р

ахун

ки

в б

анк

ах"

з к

ред

иту

рах

унк

ів

С

альд

о н

а п

очат

ок м

іся

ця

___

____

____

Н

омер

за

пи

су

Дат

а в

ип

исо

к

бан

ку

30

"К

аса"

34

"К

орот

ко-

ст

рок

ові

век

сел

і од

ерж

ані"

36 "

Роз

рах

унк

и з

п

окуп

ця

ми

та

зам

овн

ик

ами

", 3

7 "

Роз

рах

унк

и з

різ

ни

ми

де

біто

рам

и"

, 63

"Р

озр

ахун

ки

з

пос

тач

альн

ик

ами

та

під

ря

дни

кам

и"

69 "

Дох

оди

м

айбу

тніх

п

еріо

дів

"

70 "

Дох

оди

від

реа

ліз

ації

", 7

1 "

Інш

ий

оп

ерац

ійн

ий

дох

ід"

, 73

"Ін

ші ф

інан

сов

і дох

оди

", 7

4 "

Інш

і дох

оди

", 7

5 "

Над

зви

чай

ні

дохо

ди"

, 76

"С

трах

ові п

лат

ежі"

14, 1

5, 1

6, 1

8, 3

1, 3

3, 3

5, 4

1, 4

2, 4

5, 4

6,

48, 5

0, 5

2, 5

5, 6

0, 6

4, 6

5, 6

6, 6

8, 9

7 У

сьог

о

N

N

N

N

N

N

N

N

N

N

N

N

N

N

1 2

3 4

5 6

7 8

9 10

11

12

13

14

15

16

17

18

19

20

Усь

ого

В

ідм

ітки

Усь

ого

за к

ред

ито

м _

____

____

__ з

а де

бето

м _

____

____

____

__

С

альд

о н

а к

інец

ь м

іся

ця

___

____

____

____

____

____

____

__

21

V. З

кр

еди

ту р

ахун

ку

33 "

Інш

і кош

ти"

в д

ебет

рах

унк

ів

Н

омер

за

пи

су

Дат

а в

ип

исо

к

бан

ку

(зал

у к

аси

ра)

31 "

Рах

у-

нк

и в

ба

нк

ах"

37

"Р

озр

а-

хун

ки

з

різ

ни

ми

де

біто

- р

ами

"

60 "

Кор

отк

о-

стр

оков

і п

ози

ки

"

66

"Р

озр

а-

хун

ки

з

опл

ати

п

рац

і"

84 "

Інш

і оп

ерац

ійн

і в

итр

ати

", 8

5 "

Інш

і за

трат

и"

92 "

Адм

ініс

трат

ив

ні в

итр

ати

",

93 "

Ви

трат

и н

а зб

ут"

, 94

"Ін

ші

ви

трат

и о

пер

ацій

ної

дія

льн

ості

",

99 "

Над

зви

чай

ні в

итр

ати

"

15 "

Кап

італ

ьні і

нв

ести

ції

", 1

8 "

Інш

і н

еобо

рот

ні а

кти

ви

", 5

0 "

Дов

гост

рок

ові

поз

ик

и"

, 68

"Р

озр

ахун

ки

за

інш

им

и

опер

ація

ми

"

Усь

ого

N

N

N

N

N

N

N

N

N

N

N

1 2

3 4

5 6

7 8

9 10

11

12

13

14

15

16

17

18

Усь

ого

В

ідм

ітки

22

VI.

ВІД

ОМ

ІСТ

Ь 1

.3 в

деб

ет р

ахун

ку

33 "

Інш

і кош

ти"

з к

ред

иту

рах

унк

ів

С

альд

о н

а п

очат

ок м

іся

ця

___

____

____

____

__

Ном

ер

зап

ису

Д

ата

ви

пи

сок

ба

нк

у (з

віт

у к

аси

ра)

16 "

Дов

го-

стр

оков

а де

біто

р-

ськ

а за

бор

го-

ван

ість

"

30 "

Кас

а"

31

"Р

ахун

ки

в

бан

ках

"

37 "

Роз

рах

унк

и

з р

ізн

им

и

дебі

тор

ами

"

50 "

Дов

го-

стр

оков

і п

ози

ки

"

60 "

Кор

отк

о-

стр

оков

і п

ози

ки

"

68 "

Роз

рах

унк

и

за ін

ши

ми

оп

ерац

іям

и"

N

N

N

Усь

ого

1 2

3 4

5 6

7 8

9 10

11

12

13

Усь

ого

Від

міт

ки

Усь

ого

за к

ред

ито

м _

____

____

__ з

а де

бето

м _

____

____

____

__

С

альд

о н

а к

інец

ь м

іся

ця

___

____

____

____

____

____

__

23

VII

. АН

АЛ

ІТИ

ЧН

І Д

АН

І Д

О Р

АХ

УН

КІВ

30,

31,

33

N п

ор.

Най

мен

уван

ня

рах

унк

у (с

убр

ахун

ку)

Н

адій

шл

о за

міс

яц

ь в

ід

Усь

ого

над

ій-

шл

о за

м

іся

ць

Усь

ого

з п

очат

ку

рок

у

Ви

трач

ено

за м

іся

ць

на

Усь

ого

ви

тра-

ч

ено

за

міс

яц

ь

Усь

ого

з п

очат

ку

рок

у оп

ерац

ійн

ої д

іял

ьнос

ті

інв

ести

- ц

ійн

ої

дія

ль-

н

ості

фін

ан-

сов

ої

дія

ль-

н

ості

опер

ацій

ну

дія

льн

ість

ін

вес

- ти

цій

ну

дія

ль-

н

ість

фін

ан-

сов

у ді

ял

ь-

ніс

ть

нер

еал

і-

зов

ани

х к

урсо

ви

х р

ізн

иц

ь

нер

еал

і-

зов

ані

кур

сов

і р

ізн

иц

і

1 30

1 "К

аса

в на

ціон

альн

ій

валю

ті"

2 30

2 "К

аса

в ін

озем

ній

валю

ті"

3

4 У

сьог

о за

рах

унк

ом 3

0 "

Кас

а"

(сум

а ря

дків

1 -

3)

5 31

1 "П

оточ

ні р

ахун

ки в

на

ціон

альн

ій в

алю

ті"

6 31

2 "П

оточ

ні р

ахун

ки в

ін

озем

ній

валю

ті"

7 31

3 "І

нші р

ахун

ки в

ба

нку

в на

ціон

альн

ій

валю

ті"

8 31

4 "І

нші р

ахун

ки в

ба

нку

в ін

озем

ній

валю

ті"

9

10

Усь

ого

за р

ахун

ком

31

"Р

ахун

ки

в б

анк

ах"

(с

ума

рядк

ів 5

- 9

)

24

11

333

"Гро

шов

і кош

ти в

дор

озі в

на

ціон

альн

ій в

алю

ті"

12

334

"Гро

шов

і кош

ти в

дор

озі в

ін

озем

ній

валю

ті"

13

14

Усь

ого

(сум

а ря

дків

11

- 13

)

ЖУ

РН

АЛ

ЗА

КІН

ЧЕ

НО

"__

_" _

____

____

____

__ 2

0__

р.

У Г

олов

ній

кн

изі

сум

и о

бор

отів

від

обр

ажен

о "

___"

___

____

____

____

20_

_ р

. В

ик

онав

ець

____

____

____

____

____

____

____

_

(пі

дпис

) Г

олов

ни

й б

ухга

лте

р _

____

____

____

____

____

_

(п

ідпи

с)

25

Завдання 3. На основі листка касової книги (таблиця 2.3.) скласти журнал господарських операцій. Результати оформити в таблиці 2.4.

Розвязок: Таблиця 2.3

Витяг з касової книги ТОВ «Радість»

Каса за "_25__" ____жовтня________ 20_17_ р. Сторінка __95___

Номер документа

Від кого отримано чи кому видано

Номер кореспон- дуючого рахунка,

субрахунка

Надходження Видаток

Л і н і я в і д р і з у

Номер документа

Від кого отримано чи кому видано

Номер кореспон- дуючого рахунка,

субрахунка

Надход- ження

Вида-ток

1 2 3 4 5

Залишок на початок дня 4000,00 Х

1 2 3 4 5

155 По чеку № 3456547

311 1700,00 -

156 ПФ «Айком» ч\з Самойлюк К.П.

361 4500,00 -

87 Азонов К.С. 372 - 1700,00

88 Квитанція №5678

311 - 2500,00

6200,00 4200,00 Разом за день

6200,00 4200,00

_____________________

Залишок на кінець дня 6000,00 Х

у тому числі на зарплату − Х

Касир _______Самойлюк________ (підпис)

Записи у касовій книзі перевірив і документи у кількості _____два______ прибуткових (словами) та _два________ видаткових одержав. (словами) Бухгалтер ___Христюк ______ (підпис)

Таблиця 2.4

Зареєстровані операції в касі ТОВ «Радість» 25 жовтня 2018 року

№ з/п

Первинні документи Зміст господарських операцій підприємства Сума,

грн.

Кореспонденція рахунків

Дебет Кредит

1. 2. 3. 4. 5. 6.

1.

2. 3. 4.

26

Завдання 4. Працівник ТОВ «Радість» Пономаренко Іван Іванович, який працює на посаді менеджера

виїхав 14.05.2018р. у відрядження в Київ з Рівного (на основі наказу №53 від 13.05.2018р.). Його завдання – укладання договору купівлі – продажу з ТОВ «Старт». Працівнику перед виїздом був виданий аванс з каси підприємства в розмірі 2600 грн. Згідно даних квитків в Київ Понамаренко прибув 15.05.2018р., виїхав 17.05.2018р., прибув у

Рівне 17.05.2018р. В бухгалтерію підприємства ТОВ «Радість» працівник додав наступні документи: • квитки на проїзд – 400 грн. (в т.ч. ПДВ). • квитанція готелю – 5200 грн. (в т.ч. ПДВ). Згідно наказу розмір добових на підприємстві ТОВ «Радість» становить 250 грн. в день. Необхідно:

1. Визначити розмір витрат працівника у відрядженні. 2. Відобразити операції на рахунках бухгалтерського обліку (табл.2.5). 3. На основі даних задачі заповнити авансовий звіт №33.

____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Таблиця 2.5 Журнал господарських операцій

ТОВ «Радість»

№ з/п Дата здійснення операції

Зміст господарських операцій підприємства Сума, грн.

Кореспонденція рахунків

Дебет Кредит

1. 2. 3. 4. 5. 6.

1.

2. 3. 4. 5.

Завдання 5. Економісту ТОВ «Радість» Сидоренко В.П. 18.05.2018р. за розпорядженням керівника були

видані кошти з каси підприємства на господарські витрати (купівлю бланкової продукції та матеріалів) в сумі 3000 грн.

До авансового звіту Сидоренко В.П. прикладені: • квитанція КП РБНТ від 18.05.2018р. на суму 1228 грн. (в т.ч. ПДВ) на закупівлю бланків

для бухгалтерії . • Чек ПФ „Юнісон” від 18.05.2018р. на суму 600 грн. (в т.ч. ПДВ) на придбання матеріалів. Необхідно:

1. Визначити розмір відшкодування працівника. 2. Відобразити операції на рахунках бухгалтерського обліку (табл.2.6). 3. На основі даних задачі заповнити авансовий звіт № 75.

______________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

27

____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Таблиця 2.6 Журнал господарських операцій

ТОВ «Радість»

№ з/п Дата здійснення операції

Зміст господарських операцій підприємства Сума, грн.

Кореспонденція рахунків

Дебет Кредит

1. 2. 3. 4. 5. 6.

1.

2. 3. 4. 5. 6.

Завдання 6. На 01.05.2018р. підприємство ТОВ «Радість» має кредиторську заборгованість перед

працівником Юрченко В.І. в сумі 700 грн., яка виникла 25.04.2018р. 20.05.2018р. Юрченко В.І. з каси підприємства було видано 530 грн. в погашення

заборгованості. Необхідно:

1. Відобразити операцію в обліку (табл. 2.7). 2. Використовуючи дані завдань 4, 5 та 6 заповнити відомість 3.2.

Таблиця 2.7 Журнал господарських операцій

ТОВ «Радість»

№ з/п Дата здійснення операції

Зміст господарських операцій підприємства Сума, грн.

Кореспонденція рахунків

Дебет Кредит

1. 2. 3. 4. 5. 6.

1.

2.

Питання для самоконтролю:

1. Дайте визначення еквівалентів грошових коштів? 2. Яким чином встановлюється ліміт залишку готівки в касі підприємства? 3. В яких статтях звітності відображається інформація про грошові кошти підприємства? 4. Назвіть типові бухгалтерські проведення з обліку операцій в касі та на поточному

рахунку підприємства? 5. Назвіть типові бухгалтерські проведення під час придбання облігацій з премією та

дисконтом? 6. Назвіть визначення наступних термінів: дебітори та дебіторська заборгованість? 7. Назвіть класифікації дебіторської заборгованості за різними ознаками? 8. Як оцінюється дебіторська заборгованість в обліку та звітності? 9. Назвіть методи створення резерву сумнівних боргів? 10. Яким чином оформлюються розрахунки з підзвітними особами у первинному та

синтетичному обліку?

Література [1, 2, 3, 4, 5, 6, 9, 24, 25, 26, 27, 28, 29, 30]

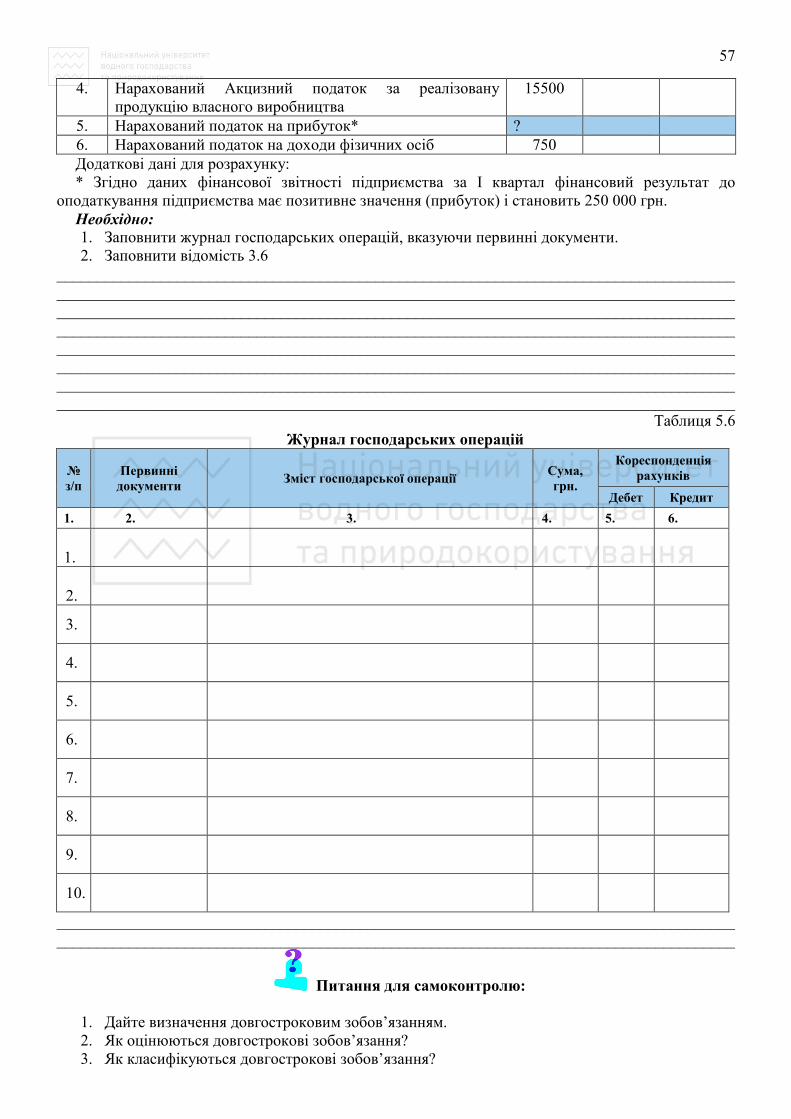

ЗА

ТВ

ЕР

ДЖ

ЕН

О

Нак

аз М

ініс

терс

тва

фін

ансі

в У

краї

ни

28/0

9/20

15 №

841

(у

ред

акц

ії на

казу

Мін

істе

рств

а ф

інан

сів

Укр

аїни

10

.03.

2018

№ 3

50)

Звіт

пр

о в

ик

ори

стан

ня

кош

тів

, ви

дан

их

на

від

ря

джен

ня

або

під

зв

іт

№__

____

від

___

___2

0__

рок

у Н

айм

енув

ання

под

атко

вого

аген

та

Зв

іт з

атве

рдж

ено

в су

мі

К

од з

а Є

ДР

ПО

У

Від

діл

Пос

ада

(сл

овам

и)

Ц

ех

Про

фес

ія

Кер

івни

к

(під

пис)

"_

__"_

____

____

____

_20_

__ро

ку

П

.І.Б

.

Под

атко

вий

ном

ер (

або

сері

я і н

омер

пас

порт

а*)

Звіт

пер

евір

ено

РОЗПИСКА. Прийнятий на перевірку від _______________ авансовий звіт ______20__ року. На

суму______грн. Документів______. Підпис_______

____

____

____

____

__гр

н

"_

____

"___

____

__20

__ р

оку

П

ризн

ачен

ня а

ванс

у Б

ухга

лтер

____

____

____

__

С

ума

(грн

, коп

.)

Деб

ет

Кр

еди

т С

ума

(гр

н, к

оп.)

За

лиш

ок п

опер

едн

ього

ава

нсу

Пер

евит

рата

Оде

ржан

о (в

ід к

ого,

№ т

а да

та)

1.

2.

3.

У

сьог

о от

рим

ано

В

итр

ачен

о

Зали

шок

П

ерев

итра

та

Д

одат

ок

доку

мен

тів

За

лиш

ок у

несе

ний

в

сум

і

гр

н, к

оп.

за

касо

вим

орд

ером

№__

___в

ід__

___2

0__

року

П

ерев

итра

та в

идан

а пл

атіж

ним

дор

учен

ням

"_

__"_

____

____

____

_20_

__ р

оку

Під

пис

Пер

елік

док

умен

тів

наве

дено

на

звор

оті.

Пр

и н

епов

ерн

енн

і сум

и н

адм

іру

витр

ачен

их

кош

тів

пр

отя

гом

зві

тног

о м

іся

ця,

на

яки

й п

ри

пад

ає г

ран

ич

ни

й

тер

мін

пов

ерн

енн

я:

Сум

а п

одат

ку

____

___

(гр

н, к

оп.)

= н

епов

ерн

ута

сум

а**

____

____

(гр

н, к

оп.)

х c

тав

ка

под

атк

у***

___

: 10

0

Під

пи

с ос

оби

, як

а ск

лал

а р

озр

ахун

ок _

____

____

_ Д

ата

скл

адан

ня

роз

рах

унк

у __

____

___

20__

рок

у

З р

озр

ахун

ком

озн

айом

лен

ий

: п

ідп

ис

____

____

____

____

____

____

____

____

____

____

_ да

та _

____

____

____

_

(прі

звищ

е, ім

'я, п

о ба

тько

ві)

* С

ерія

та н

ом

ер п

аспо

рта

дл

я ф

ізи

чни

х о

сіб

, які

чер

ез

сво

ї ре

ліг

ійні пер

еко

нанн

я в

ідм

овил

ись в

ід п

ри

йн

ятт

я р

еєстр

ац

ійн

ого

ном

ера о

бл

іково

ї ка

ртки

пл

атн

ика

по

датк

ів т

а п

овід

ом

ил

и п

ро ц

е в

ідповід

ний

контр

ол

юю

чи

й о

рга

н і м

аю

ть в

ідм

ітку

у п

аспо

рті

. **

Сум

а ро

зрах

овує

ться

з у

раху

ванн

ям п

ункт

у 16

4.5

стат

ті 1

64 р

озді

лу I

V П

одат

ково

го к

одек

су У

краї

ни.

***

Ста

вка

пода

тку

відп

овід

но д

о пу

нкту

167

.1 с

татт

і 167

роз

ділу

ІV

Под

атко

вого

ко

декс

у У

краї

ни.

Зв

орот

ний

бік

29

.№ з

/п

Дат

а

док

умен

та

Ком

у, з

а щ

о і н

а п

ідст

аві я

ког

о до

кум

ента

зап

лач

ено

С

ума

(г

рн

, к

оп.)

Д

ебет

р

ахун

ку

Усь

ого

Під

пис

підз

вітн

ої о

соби

____

____

____

____

____

___

____

____

20__

_ ро

ку

30

ЗА

ТВ

ЕР

ДЖ

ЕН

О

Нак

аз М

ініс

терс

тва

фін

ансі

в У

краї

ни

28/0

9/20

15 №

841

(у

ред

акц

ії на

казу

Мін

істе

рств

а ф

інан

сів

Укр

аїни

10

.03.

2018

№ 3

50)

Звіт

пр

о в

ик

ори

стан

ня

кош

тів

, ви

дан

их

на

від

ря

джен

ня

або

під

зв

іт

№__

____

від

___

___2

0__

рок

у Н

айм

енув

ання

под

атко

вого

аген

та

Зв

іт з

атве

рдж

ено

в су

мі

К

од з

а Є

ДР

ПО

У

Від

діл

Пос

ада

(сл

овам

и)

Ц

ех

Про

фес

ія

Кер

івни

к

(під

пис)

"_

__"_

____

____

____

_20_

__ро

ку

П

.І.Б

.

Под

атко

вий

ном

ер (

або

сері

я і н

омер

пас

порт

а*)

Звіт

пер

евір

ено

РОЗПИСКА. Прийнятий на перевірку від _______________ авансовий звіт ______20__ року. На

суму______грн. Документів______. Підпис_______

____

____

____

____

__гр

н

"_

____

"___

____

__20

__ р

оку

П

ризн

ачен

ня а

ванс

у Б

ухга

лтер

____

____

____

__

С

ума

(грн

, коп

.)

Деб

ет

Кр

еди

т С

ума

(гр

н, к

оп.)

За

лиш

ок п

опер

едн

ього

ава

нсу

Пер

евит

рата

Оде

ржан

о (в

ід к

ого,

№ т

а да

та)

1.

2.

3.

У

сьог

о от

рим

ано

В

итр

ачен

о

Зали

шок

П

ерев

итра

та

Д

одат

ок

доку

мен

тів

За

лиш

ок у

несе

ний

в

сум

і

гр

н, к

оп.

за

касо

вим

орд

ером

№__

___в

ід__

___2

0__

року

П

ерев

итра

та в

идан

а пл

атіж

ним

дор

учен

ням

"_

__"_

____

____

____

_20_

__ р

оку

Під

пис

Пер

елік

док

умен

тів

наве

дено

на

звор

оті.

Пр

и н

епов

ерн

енн

і сум

и н

адм

іру

витр

ачен

их

кош

тів

пр

отя

гом

зві

тног

о м

іся

ця,

на

яки

й п

ри

пад

ає г

ран

ич

ни

й

тер

мін

пов

ерн

енн

я:

Сум

а п

одат

ку

____

___

(гр

н, к

оп.)

= н

епов

ерн

ута

сум

а**

____

____

(гр

н, к

оп.)

х c

тав

ка

под

атк

у***

___

: 10

0

Під

пи

с ос

оби

, як

а ск

лал

а р

озр

ахун

ок _

____

____

_ Д

ата

скл

адан

ня

роз

рах

унк

у __

____

___

20__

рок

у

З р

озр

ахун

ком

озн

айом

лен

ий

: п

ідп

ис

____

____

____

____

____

____

____

____

____

____

_ да

та _

____

____

____

_

(прі

звищ

е, ім

'я, п

о ба

тько

ві)

* С

ерія

та н

ом

ер п

аспо

рта

дл

я ф

ізи

чни

х о

сіб

, які

чер

ез

сво

ї ре

ліг

ійні пер

еко

нанн

я в

ідм

овил

ись в

ід п

ри

йн

ятт

я р

еєстр

ац

ійн

ого

ном

ера о

бл

іково

ї ка

ртки

пл

атн

ика

по

датк

ів т

а п

овід

ом

ил

и п

ро ц

е в

ідповід

ний

контр

ол

юю

чи

й о

рга

н і м

аю

ть в

ідм

ітку

у п

аспо

рті

. **

Сум

а ро

зрах

овує

ться

з у

раху

ванн

ям п

ункт

у 16

4.5

стат

ті 1

64 р

озді

лу I

V П

одат

ково

го к

одек

су У

краї

ни.

***

Ста

вка

пода

тку

відп

овід

но д

о пу

нкту

167

.1 с

татт

і 167

роз

ділу

ІV

Под

атко

вого

ко

декс

у У

краї

ни.

Зв

орот

ний

бік

31

.№ з

/п

Дат

а

док

умен

та

Ком

у, з

а щ

о і н

а п

ідст

аві я

ког

о до

кум

ента

зап

лач

ено

С

ума

(г

рн

, к

оп.)

Д

ебет

р

ахун

ку

Усь

ого

Під

пис

підз

вітн

ої о

соби

____

____

____

____

____

___

____

____

20__

_ ро

ку

32

Від

оміс

ть 3

.2 а

нал

іти

чн

ого

обл

іку

роз

рах

унк

ів з

різ

ни

ми

деб

ітор

ами

(до

рах

унк

а 37

) за

___

____

____

____

____

____

____

_20_

__р.

Ном

ер

зап

ису

Ном

ер

док

уме

нта

Най

мен

уван

ня

дебі

тор

а р

ахун

ка

(під

звіт

на

особ

а, н

азва

ор

ган

ізац

ії, і

т.д

.)

Зал

иш

ок н

а п

очат

ок м

ісяц

я У

деб

ет р

ахун

ка

37 з

кр

еди

ту р

ахун

ків

10

,20,

23,3

0,31

У

кр

еди

т р

ахун

ка

37 з

деб

ету

раху

нк

ів

10,1

1,23

,91,

92

Зал

иш

ок н

а к

інец

ь м

ісяц

я

Дат

а ви

ни

кн

енн

я за

бор

гова

нос

ті

Дт

Кт

Дат

а №

№

Р

азом

по

дебе

ту

Дат

а №

№

№

№

Раз

ом

по

кр

еди

ту

Дт

Кт

1.

2.

3.

4.

5.

6.

7.

8.

9.

10.

11

.

12.

13.

14.

15.

16.

17.

18.

19.

Усь

ого

по р

ахун

ку 3

7

«___

__»

____

____

____

_20_

__р.

В

икон

авец

ь __

____

____

____

____

___

33

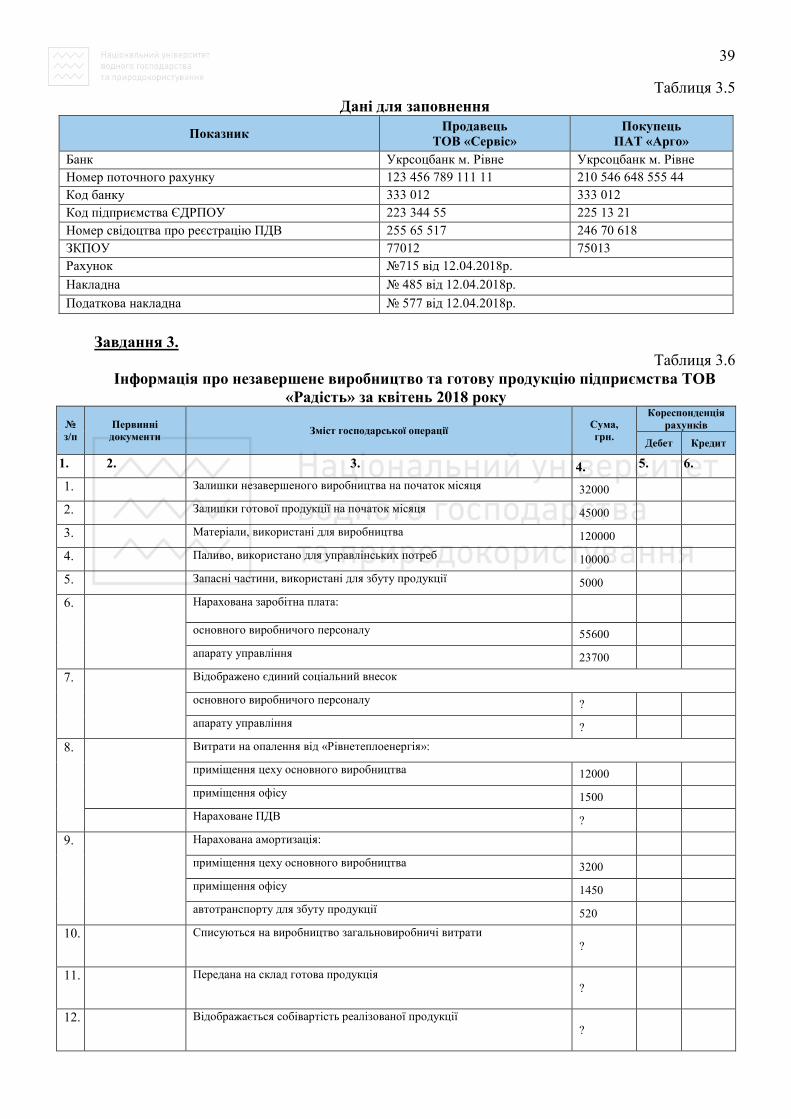

Облік запасів. Облік витрат виробництва.

План заняття

1. Визначення первісної вартості. 2. Оцінка собівартості вибуття запасів. 3. Облік запасів. 4. Визначення та оцінка витрат на виробництво. 5. Облік прямих матеріальних витрат. 6. Облік прямих витрат на оплату праці. 7. Облік інших прямих витрат. 8. Облік загальновиробничих витрат. 9. Складання облікових регістрів.

Практичні завдання

Завдання 1. Таблиця 3.1

Метод собівартості перших за часом надходження запасів (ФІФО Дані товарно-матеріальних цінностей

складу №1 ТОВ «Радість»

№ з/п

Дата Зміст господарських операцій Кількість,

од. Ціна, грн.

Сума, грн. Транспортно-заготівельні

витрати, грн. 1. 2. 3. 4. 5. 6. 7.

1. 1 квітня На складі знаходилось: - інструмент, од. 1 000 25,00 ? 100,0

2. 06 квітня Використано у виробництві на загальновиробничі потреби

500 ? ? ?

3. 07 квітня Реалізовано ТОВ «Сервіс» інструмент, по 40 грн. за од. (в т. ч. ПДВ)

400 ? ? ?

4. 10 квітня Придбано підзвітною особою інструмент

2000 25,50 ? 200,0

5. 17 квітня Використано на виробничі потреби 1400 ? ? ?

6. 19 квітня Використано на адміністративні потреби

500 ? ? ?

7. 30 квітня Залишок на складі на кінець місяця ? ? ? ?

Необхідно:

1. Визначити собівартість вибуття запасів методами ФІФО та середньозваженої собівартості. 2. Визначити середній відсоток транспортно-заготівельних витрат. Списати транспортно-

заготівельні витрати. 3. Відобразити наведені операції (табл. 3.1.) на рахунках бухгалтерського обліку. 4. Визначити собівартість залишку запасів на складі на кінець місяця.

1. Середній відсоток транспортно-заготівельних витрат = ___________________________________

Таблиця 3.2 Журнал господарських операцій

ТОВ «Радість»

№ з/п

Дата здійснення операції

Первинний документ

Зміст господарських операцій підприємства

Сума, грн.

Кореспонденція рахунків

Дебет Кредит

1. 2. 3. 4. 5. 6. 7.

1.

2.

ТЕМА 3.

34

№ з/п

Дата здійснення операції

Первинний документ

Зміст господарських операцій підприємства

Сума, грн.

Кореспонденція рахунків

Дебет Кредит

1. 2. 3. 4. 5. 6. 7.

3.

4.

5.

6.

7.

8.

9.

10.

11.

12.

13.

Метод середньозваженої собівартості:

Таблиця 3.3 Дані товарно-матеріальних цінностей

складу №1 ТОВ «Радість» на початок місяця

№ з/п

Дата Зміст господарських операцій Кількість,

кг Ціна, грн.

Сума, грн. Транспортно-заготівельні

витрати, грн.

1. 2. 3. 4. 5. 6. 7.