1 libor 金利の現在価値1. libor金利の現在価値 7 100×df df 1.0 2.0-...

TRANSCRIPT

Excel ファイル付き スワップ業務∑2 級コース

2

1. LIBOR金利の現在価値

(1)LIBOR 金利の現在価値計算の問題

第 1 分冊の 後で、LIBOR そのものの現在価値評価をせずに既存スワップ

の時価評価をしてみましたが、これは評価対象スワップの残存期間が「ぴった

り 5 年」だったから可能でした。金利スワップの評価を自在に行うためには、

一般論として、LIBOR 金利そのものの現在価値算出方法を理解していなけれ

ばならないことはお分かりいただけると思います。

では、LIBOR 金利の現在価値はどうやって求めるのでしょうか? LIBOR

の現在価値を考える場合に問題になるのは、一般論として「そのキャッシュ・

フローが確定していない」ということです。第 1 分冊で固定キャッシュ・フ

ローの現在価値は、

キャッシュ・フロー×ディスカウント・ファクター

として求めればよいことは学習しましたが、LIBOR の現在価値を計算する場

合、通常は「キャッシュ・フロー」の数字は未定なわけです。既存スワップの

LIBOR 金利の現在価値を求めるという場合、 初の 1 回目の LIBOR は既に

レート決定済みで金利は確定していても、2 回目以後の LIBOR はまだ金利が

決まっていないので、そのキャッシュ・フローがどうなるのかは分かりません。

ここではこのようなキャッシュ・フローの決まっていない LIBOR の現在価

値をどう計算するのかを考えてみようというわけです。

(2)LIBOR 金利の現在価値

「キャッシュ・フローの決まっていない金利の現在価値?」と頭を抱えた方

もいるかもしれませんが、この問題、実は全然難しくありません。第 1 分冊

で学習した、スワップ評価の も基本となる考え方、すなわち「スワップの評

価は LIBOR=スワップ・レート体系で行う」ということを前提とすれば、

LIBOR の現在価値についてはおのずと決まってきます。

例えば、今「期間半年、クーポン:円 LIBOR6 カ月フラット」の変動利付

債を考えてみます。

詳しくは、シグマインベストメントスクール HP で!

https://www.sigmabase.co.jp/correspondence/course_top2/s22.html

1. LIBOR 金利の現在価値

3

この変動利付債の価格は、スワップ評価上は当然 100 円となります。

では上の変動利付債で半年後に受け取る円 LIBOR6 カ月金利の現在価値は

いくらでしょう。

この計算は簡単です。上の変動利付債で半年後に受け取る元本+金利全体の

現在価値が 100 円なので、金利だけの現在価値を知りたければ、全体の現在

価値 100 から元本部分だけの現在価値を控除すればよいわけです。すなわち、

半年後に受け取る LIBOR 金利の現在価値

=100-半年後に受け取る元本(100 円)の現在価値

= - -0.5 0.5100 100×df =100× 1 df

となります。

例えば評価時点での円 LIBOR6 カ月金利が 0.50%だとしましょう注。第 1

分冊で計算したように、この金利を前提にすると半年のディスカウント・ファ

クターは、

0.5

100df = = 0.99747

0.5 182.5100× 1+ ×

100 360

と計算できます。よって、半年後に受け取る円 LIBOR6 カ月金利(元本 100

円)の現在価値は、

-100 100×0.99747 = 0.25283

注 このテキストでは、評価に当たって LIBOR 金利の情報が用意されている設定にしてありま

すが、LIBOR は日本時間で夕方過ぎに発表になるので、通常は評価時点では当日の LIBOR

金利は分かっていないことが多いと思われます。しかしスワップ評価上、「LIBOR」の情報

は必要ですから、通常、何らかの工夫をして「LIBOR」金利を用意する必要があります。方

法としては、金利の変動がない場合は前日の値を使う、ユーロ円のマーケットを参照するな

どが考えられます。

詳しくは、シグマインベストメントスクール HP で!

https://www.sigmabase.co.jp/correspondence/course_top2/s22.html

Excel ファイル付き スワップ業務∑2 級コース

4

となります。

もちろん、具体的に金利が 0.50%と決まっているのですから、「実際の金利

支払い額×ディスカウント・ファクター」でも計算できます。

すなわち、

0.5 182.5

100× × ×0.99747 = 0.25283100 360

としてもよいわけです。説明せずとも直観的に明らかだと思いますが、どちら

で計算しても全く同じ現在価値になります。

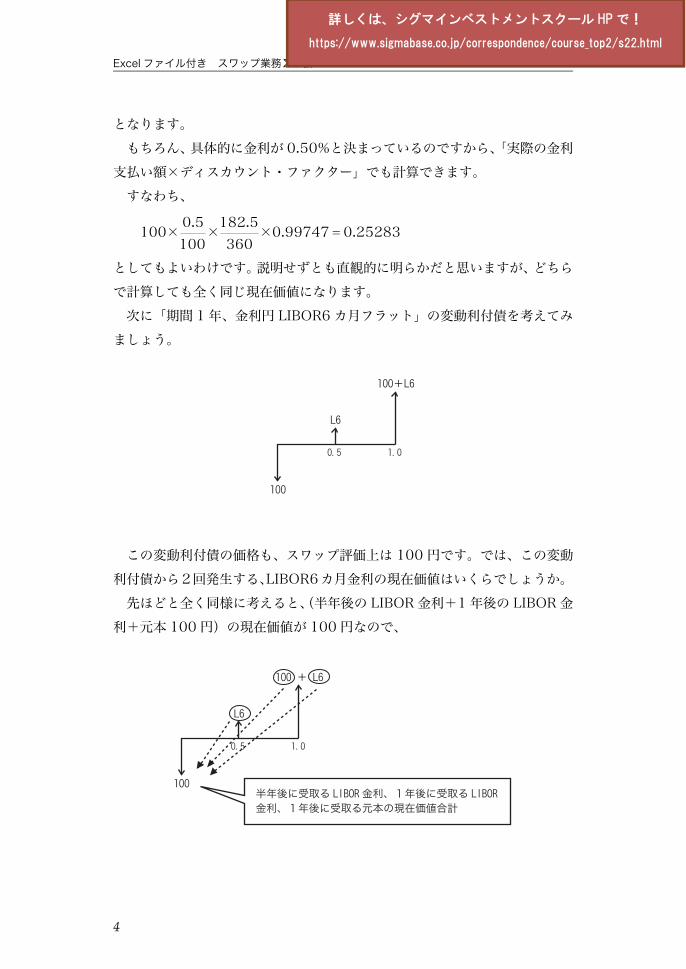

次に「期間 1 年、金利円 LIBOR6 カ月フラット」の変動利付債を考えてみ

ましょう。

この変動利付債の価格も、スワップ評価上は 100 円です。では、この変動

利付債から2回発生する、LIBOR6カ月金利の現在価値はいくらでしょうか。

先ほどと全く同様に考えると、(半年後の LIBOR 金利+1 年後の LIBOR 金

利+元本 100 円)の現在価値が 100 円なので、

詳しくは、シグマインベストメントスクール HP で!

https://www.sigmabase.co.jp/correspondence/course_top2/s22.html

1. LIBOR 金利の現在価値

5

(2つの)LIBOR 金利の現在価値= - -1.0 1.0100 100×df =100× 1 df とな

ります。

では、「1 年後の LIBOR 金利だけ、、

」の現在価値はいくらでしょう。先ほど

半年後に受け取る LIBOR6 カ月金利の現在価値が - 0.5100× 1 df と計算で

きましたから、

「1 年後の LIBOR6 カ月金利だけ」の現在価値

= - - - -1.0 0.5 0.5 1.0100× 1 df 100× 1 df =100× df df

となります。

さらに、「1 年半後に受け取る 6 カ月 LIBOR」の現在価値を計算してみま

しょう。この場合は、期間 1 年半の変動利付債を考え、3 回受け取る LIBOR

金利全体の現在価値を求めると、

= - -1.5 1.5100 100×df =100× 1 df

となりますので、

「1 年半後に受け取る 6 カ月 LIBOR」の現在価値

= - 1.5100× 1 df -半年後に受け取る L6 現在価値

-1 年後に受け取る L6 の現在価値

= - - - - - -1.5 0.5 0.5 1.0 1.0 1.5100× 1 df 100× 1 df 100× df df =100× df df

となります。

詳しくは、シグマインベストメントスクール HP で!

https://www.sigmabase.co.jp/correspondence/course_top2/s22.html

Excel ファイル付き スワップ業務∑2 級コース

6

もうここら辺で法則性が見えてきたのではないでしょうか。

0.0df (現時点に対応するディスカウント・ファクター)=1 となります(現

時点で発生するお金は割り引く必要がないので、現在のディスカウント・ファ

クターは 1 です)ので、この表現を使って、半年後に受け取る LIBOR6、1

年後に受け取る LIBOR6、1 年半後に受け取る LIBOR6 それぞれの現在価値

を並べてみると(いずれも元本は 100 円)、

・半年後に受け取る LIBOR6 カ月金利の現在価値= -0.0 0.5100× df df

・1 年後に受け取る LIBOR6 カ月金利の現在価値= -0.5 1.0100× df df

・1 年半後に受け取る LIBOR6 カ月金利の現在価値= -1.0 1.5100× df df

となります。

3つとも全て

金利計算元本×(金利計算開始時点の df-金利計算終了時点の df)

という形になっていることが分かると思います。

もっと先の期間の LIBOR も同様になることは予想できるでしょう。すなわ

ち、LIBOR の現在価値について、一般的に以下のように表現できるのです。

2 点ほど確認および注意をさせていただきましょう。

まず 1 点目として、この LIBOR の現在価値表現は、6 カ月の LIBOR だけ

でなく、全ての期間の LIBOR 金利について当てはまる表現です。第 1 分冊で

申し上げたように、クーポンが LIBOR フラットの変動利付債であれば、その

LIBOR が何カ月 LIBOR であろうと、その価格は 100 円(パー)と考えるの

がスワップ評価の原則です。

従って、1 年後に受け取る LIBOR12 カ月金利の現在価値は

- -1.0 0.0 1.0100× 1 df =100× df df

となりますし、

2 年後に受け取る LIBOR12 カ月金利の現在価値は

LIBOR の現在価値

=金利計算元本 ×(金利計算開始時点のディスカウント・ファクター

- 金利計算終了時点のディスカウント・ファクター)

詳しくは、シグマインベストメントスクール HP で!

https://www.sigmabase.co.jp/correspondence/course_top2/s22.html

1. LIBOR 金利の現在価値

7

-1.0 2.0100× df df

となります。

次に 2 点目として、この LIBOR の現在価値表現は、「1 回の LIBOR 支払

い」だけでなく、「複数回の LIBOR 支払いの現在価値合計」にも当てはまる

表現だ、ということです。

例えば、「1 年後に受け取る LIBOR6 カ月」と「1 年半後に受け取る LIBOR6

カ月」をまとめて評価するとどうなるでしょうか(ここでは元本 1 円としま

す)。先ほど計算したように、

・「1 年後に受け取る LIBOR6 カ月」の現在価値= -0.5 1.0df df

・「1 年半後に受け取る LIBOR6 カ月」の現在価値= -1.0 1.5df df

ですから、

この2つを足せば、

-0.5 1.0df df + -1.0 1.5df df = -0.5 1.5df df

となります。

これは、「1 年後に受け取る LIBOR6 カ月」と 1 年半後に受け取る LIBOR6

カ月」をまとめて評価した場合の現在価値であり、この2つの LIBOR 金利を

まとめて金利計算期間の開始日と金利計算終了日を考えれば

金利計算開始日=半年後

金利計算終了日=1 年半後

となりますから、やはり

LIBOR の現在価値=元本×(金利計算開始日の df-金利計算終了日の df)

という計算公式にそのまま当てはまることが分かります。

LIBOR の現在価値についてはご理解いただけたでしょうか? 確認のため、

次の問題を解いていただきましょう。

詳しくは、シグマインベストメントスクール HP で!

https://www.sigmabase.co.jp/correspondence/course_top2/s22.html

Excel ファイル付き スワップ業務∑2 級コース

8

<例題 1>

Excel ファイル "第 2 分冊.xlsx" シート 2-1 注 1

A 銀行は、1 年後に金利計算開始日が始まる、期間 3 年の金利スワップ(こ

のような「先スタート」のスワップをフォワード・スワップという)を約定

しようとしている。

第 1 分冊、第 3 章 3 の例題 2 で計算した金利体系(以下再掲しておく)を

前提に、このスワップを約定した場合の固定金利 X(%)の理論値を求めよ。

<A 銀行が約定しようとしているスワップ>

・期間 :1 年後スタート、期間 3 年

・想定元本 :10 億円

・A 銀行受取金利 :円 LIBOR6 カ月

・A 銀行支払金利 :円固定金利 X%(半年払い)

<前提となる金利体系(Excel シート 2-1 参照)>

( SA against L6 注 2 )

<A 銀行が約定しようとしているスワップのキャッシュ・フロー・イメージ>

金利 (%) dfLIBOR6ヶ月 0.60 df0.5 0.99696761.0y SWAP 0.90 df1.0 0.99105391.5y SWAP 1.10 df1.5 0.98365582.0y SWAP 1.30 df2.0 0.97435082.5y SWAP 1.45 df2.5 0.96439943.0y SWAP 1.60 df3.0 0.95309183.5y SWAP 1.75 df3.5 0.94046514.0y SWAP 1.90 df4.0 0.92655984.5y SWAP 2.00 df4.5 0.91355905.0y SWAP 2.10 df5.0 0.8997891

注 1 第 2 分冊の内容が入っているファイルは全て「第 2 分冊」ですので以後はファイル名は省

略します。

注 2 「半年利払い(SA)で、交換対象の変動金利は LIBOR6 カ月」の意味。

詳しくは、シグマインベストメントスクール HP で!

https://www.sigmabase.co.jp/correspondence/course_top2/s22.html

1. LIBOR 金利の現在価値

9

<解答>

問題文にもちゃんと説明されていますが、1 年後スタートというのは、ここ

ではあくまで計算期間の開始日のスタートを指しています。スワップは後払い

が通常ですから、第一回目の金利支払いは 1 年半後になるわけです。

さて、この問題はどうやって解けばよいでしょうか。

これは、新たなスワップを約定する場合の取引条件を求める問題ですが、第

1 分冊で学習したように、スワップが成立するためは、基本的に交換するキャ

ッシュ・フローの現在価値が等しくなる必要があるわけです。ですから、考え

方としては、

「LIBOR 金利の現在価値」=固定金利 X の現在価値

となるように X を決めればよいわけです。

そして上の式が成り立つように X を決めるには、LIBOR 金利の現在価値が

分かっていなければなりません。しかし、ここまでの説明で LIBOR の現在価

値計算ができるようになったので、この問題を解くことができるわけです。

では、具体的に解いていきましょう。

まず、LIBOR の現在価値を求めます。先ほど説明したように

LIBOR の現在価値

=計算元本×(金利計算開始日の現在価値 - 金利計算終了日の現在価値)

で求められるので元本を 100 円とすれば、

このスワップの LIBOR 金利の現在価値

= - -1.0 4.0100× df df =100× 0.991054 0.926560 = 6.4494

となります。

X(=元本 100 円当たりのクーポン)の現在価値がこれと等しくなるよう

にXを決めればよいので、X について以下のような方程式を立てることができ

ます。

1.5 2.0 4.0

X× df +df + +df = 6.4494

2

ここで求める X は%ベースの金利、かつ半年利払いですから、毎回の固定

金利支払額は、元本を 100 円として

X 1 X X

100× × =100× =100 2 200 2

詳しくは、シグマインベストメントスクール HP で!

https://www.sigmabase.co.jp/correspondence/course_top2/s22.html

Excel ファイル付き スワップ業務∑2 級コース

10

となるので、固定金利 X の現在価値は上の式の左辺のように表現できるわけ

です。

これを、X= という形に変形すると、

1.5 2.0 4.0

6.4494X =

0.5× df +df + +df・・・・・式(A)

与えられたディスカウント・ファクターより、

1.5 2.0 4.0df +df + +df = 5.7425

ですので、これを式(A)に代入することで

X=2.2462(%)

という値を得ます。これが答えです。

なお、Excel シート 2-1 では、

・X=1%と仮定した場合の現在価値

を求め、これで LIBOR 金利の現在価値を割ることで答えを求めています。

この計算ですが、先ほどの式(A)の分母を見ると

1.5 2.0 4.00.5× df +df + +df

という式が入っていますが、これがまさしく「金利 1%と仮定した場合の固定

金利の現在価値」になります。もし X=1%なら、その現在価値は

1.5 2.0 4.0 1.5 2.0 4.0

1.0 1100× × df +df + +df × df +df + +df

200 2

となるからです。

従って、Excel シート 2-1 は全く上の説明通りのことをやっていることに

なります。

詳しくは、シグマインベストメントスクール HP で!

https://www.sigmabase.co.jp/correspondence/course_top2/s22.html

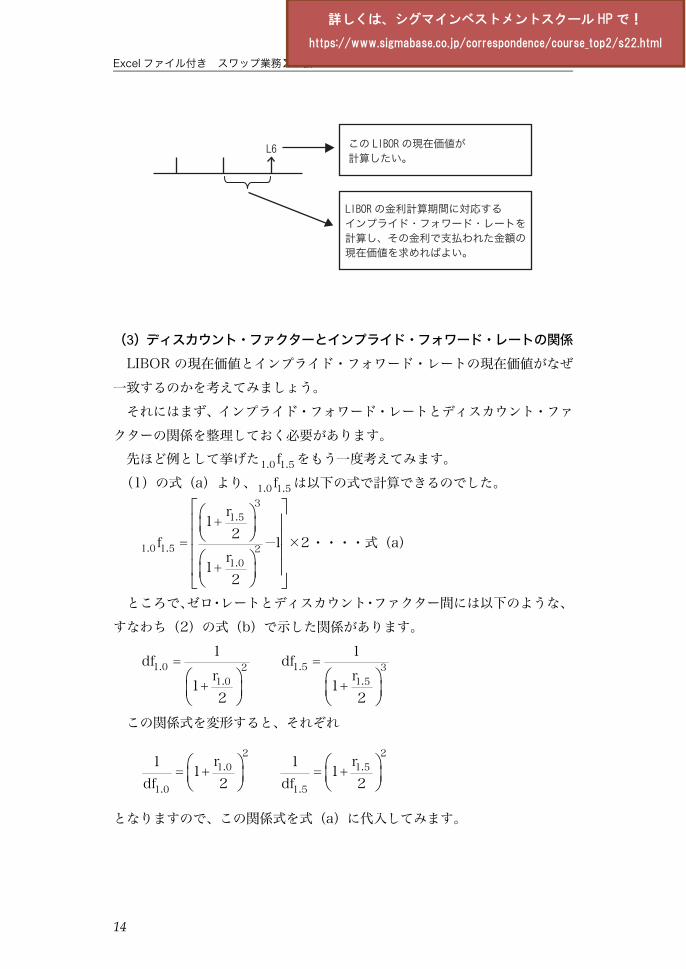

2. インプライド・フォワード・レートを使った LIBOR の現在価値計算

11

2. インプライド・フォワード・レートを使った LIBORの

現在価値計算

LIBOR の現在価値については 1.で説明した通りですが、実務で非常によ

く使われる方法として「LIBOR をインプライド・フォワード・レートに置き

換えて現在価値計算する」方法があります。算出される値は全く同じですが、

計算テクニックとしては重要なのでご紹介しましょう。やや式展開が多くなり

ますが、頑張ってください。

(1)インプライド・フォワード・レートの求め方(復習)

例えば、「1 年後~1 年半後」の期間に対応するインプライド・フォワード・

レートを1.0 1.5f としますと、これは以下の式を成り立たせる値として決まるの

でした。

2 3

1.0 1.0 1.5 1.5r f r1+ × 1+ = 1+

2 2 2

1.0r :期間 1 年のゼロ・レート(半年複利ベース)

1.5r :期間 1.5 年のゼロ・レート(半年複利ベース)

従って、1.0 1.5f は以下の式で求まります。

-

3

1.5

1.0 1.5 2

1.0

r1+

2f = 1 ×2

r1+

2

・・・・・・式(a)

例えば今、仮に、期間 1 年と 1 年半のゼロ・レート、 1.0r , 1.5r が以下のよ

うに与えられているとしましょう。

1.0r :0.82%

1.5r :1.10%

すると、上の式(a)より、1.0 1.5f は、

・・・・・・①

詳しくは、シグマインベストメントスクール HP で!

https://www.sigmabase.co.jp/correspondence/course_top2/s22.html

Excel ファイル付き スワップ業務∑2 級コース

12

-

3

1.0 1.5 2

0.0111+

2f = 1 ×2 = 0.01661

0.00821+

2

(=1.661%)

となります。

(2)インプライド・フォワード・レートの現在価値と LIBOR の現在価値

ところで、前項の①のゼロ・レート体系注を前提とすると、1 年半後に受け

取る 6 カ月 LIBOR 金利の現在価値はいくらになるでしょう(元本 100 円と

します)。

前節で、LIBOR の現在価値は、金利計算期間の開始時点のディスカウント・

ファクターから、終了時点のディスカウント・ファクターを引いた値になるこ

とが分かりました。

①で与えられたのは、期間 1 年と 1 年半のゼロ・レートですが、ゼロ・レ

ートが分かればディスカウント・ファクターは計算できます。ゼロ・レート=

割引債の複利利回りであり、ディスカウント・ファクター=額面 1 円の割引

債価格と見なせることから、ゼロ・レートとディスカウント・ファクターの間

には以下のような関係があるからです。

1.0 2

1.0

1df =

r1+

2

1.5 3

1.5

1df =

r1+

2

具体的に①の金利で計算してみると、

注 これは LIBOR=スワップ・レート体系から計算されたゼロ・レートであるとします。

詳しくは、シグマインベストメントスクール HP で!

https://www.sigmabase.co.jp/correspondence/course_top2/s22.html

2. インプライド・フォワード・レートを使った LIBOR の現在価値計算

13

1.0 2 2

1.0

1 1df = = = 0.99185

r 0.00821+1+

22

1.5 3 3

1.5

1 1df = = = 0.98368

r 0.0111+1+

22

となります。

従って、

1 年半後に受け取る LIBOR の現在価値(元本 100 円)

= - -1.0 1.5100× df df =100× 0.99185 0.98368 =0.817(円)

となります。

一方、先ほど求められた期間 1 年後~1 年半後に対応するインプライド・

フォワード・レートで、1 年半後に金利支払いが行われたとして、その現在価

値を求めてみます。

同じく元本 100 円として、金利計算期間は半年ですので、この場合に支払

われる金額は、0.01661

100×2

円となります。

この現在価値を求めてみましょう。これは 1 年半後に払われる金利ですの

で、期間 1 年半のディスカウント・ファクターを掛けることで現在価値は計

算できます。

・1 年半後にインプライド・フォワード・レート1.0 1.5f で支払われた金利の

現在価値

1.5

0.01661 0.01661100× ×df =100× ×0.98368 = 0.817

2 2

となって、先ほど求めた LIBOR の現在価値と一致します。

途中で端数処理をしないで Excel で計算してみれば、2つの値が完全に同

じであることが確認できると思います。

以上の結果はもちろんたまたまではありません。後で見るように必ず一致しま

す。つまり、LIBOR の現在価値は、LIBOR=スワップ・レート体系から求めら

れたゼロ・レートからインプライド・フォワード・レートを計算し、それで実際

に金利が支払われたとしてその現在価値を求める方法でも計算できるのです。

詳しくは、シグマインベストメントスクール HP で!

https://www.sigmabase.co.jp/correspondence/course_top2/s22.html

Excel ファイル付き スワップ業務∑2 級コース

14

(3)ディスカウント・ファクターとインプライド・フォワード・レートの関係

LIBOR の現在価値とインプライド・フォワード・レートの現在価値がなぜ

一致するのかを考えてみましょう。

それにはまず、インプライド・フォワード・レートとディスカウント・ファ

クターの関係を整理しておく必要があります。

先ほど例として挙げた1.0 1.5f をもう一度考えてみます。

(1)の式(a)より、1.0 1.5f は以下の式で計算できるのでした。

-

3

1.5

1.0 1.5 2

1.0

r1+

2f = 1 ×2

r1+

2

・・・・式(a)

ところで、ゼロ・レートとディスカウント・ファクター間には以下のような、

すなわち(2)の式(b)で示した関係があります。

1.0 2

1.0

1df =

r1+

2

1.5 3

1.5

1df =

r1+

2

この関係式を変形すると、それぞれ

2

1.0

1.0

r1= 1+

df 2

2

1.5

1.5

r1= 1+

df 2

となりますので、この関係式を式(a)に代入してみます。

詳しくは、シグマインベストメントスクール HP で!

https://www.sigmabase.co.jp/correspondence/course_top2/s22.html

2. インプライド・フォワード・レートを使った LIBOR の現在価値計算

15

- -

3

1.5

1.51.0 1.5 2

1.0

1.0

1r1+

df2f = 1 ×2 = 1 ×2

1r1+

df2

少し頭が痛くなってきたという方もいるかもしれませんが、もうあとちょっ

とです。

後の式の[ ]の中は分数の分子と分母に分数が入っているというイヤな

感じの式ですが、見た目ほど難しいものではありません。このイヤな分数の分

母と分子に、同時に 1.0 1.5df ×df を掛けてみましょう。

1.0 1.51.5

1.0 1.51.0

1× df ×df

df=

1× df ×df

df

1.5

1

df

1.0 1.5× df ×df

1.0

1

df

1.0× df 1.5

=

×df

1.0

1.5

df

df

これで先ほどのイヤな式もすっきりしました。

続きを計算してみます。

- - -

3

1.5

1.5 1.01.0 1.5 2

1.51.0

1.0

1r1+

df df2f = 1 ×2 = 1 ×2 = 1 ×2

df1r1+

df2

・・・式(c)

ディスカウント・ファクターでインプライド・フォワード・レートを表現す

る式が出来上がりました。

一応、先ほどの例を使って検証してみると、

1.0df = 0.99185

1.5df = 0.98368

でしたので、上の式に当てはめると、

- -

1.0

1.0 1.51.5

df 0.99185f = 1 ×2 = 1 ×2

df 0.98368=0.01661(=1.661%)

となって、ゼロ・レートから計算したインプライド・フォワード・レートと全

詳しくは、シグマインベストメントスクール HP で!

https://www.sigmabase.co.jp/correspondence/course_top2/s22.html

Excel ファイル付き スワップ業務∑2 級コース

16

く同じになります(当たり前ですが)。

今は特定の期間を例に取りましたが、もちろん、一般化できるので、式(c)

の関係を一般的に示しておきましょう。

さて、式(c)で計算されたインプライド・フォワード・レートにより金利

が支払われたとすると、その金額は(元本 100 円とする)

- -

1.0 1.5 1.0 1.0

1.5 1.5

f df df1100× =100× 1 ×2 × =100× 1

2 df 2 df

となります。

この金額の現在価値は、これに期間 1.5 年のディスカウント・ファクター

を掛けることで計算できるので、

- -

1.01.5 1.0 1.5

1.5

df100× 1 ×df =100× df df

df

となります。

*期間n年~n+0.5 年に対応するインプライド・フォワード・レー

ト n n+0.5f をディスカウント・ファクターから求める式

-

nn n+0.5

n+0.5

dff = 1 ×2

df

同様に、期間n年~n+1.0 年に対応するインプライド・フォワー

ド・レート n n+1f をディスカウント・ファクターから求める式は以

下の通り

-nn n+1

n+1

dff = 1

df

(注)この公式は、利息計算方法が実日数/365 で、半年間の日数を 182.5、

1 年間の日数を 365 日としたときのものです。

詳しくは、シグマインベストメントスクール HP で!

https://www.sigmabase.co.jp/correspondence/course_top2/s22.html

2. インプライド・フォワード・レートを使った LIBOR の現在価値計算

17

これは、まさしく(元本 100 円の場合の)LIBOR の現在価値を求める式そ

のものですね。このことから、インプライド・フォワード・レートは、「現在

価値が元本×(金利計算開始時点のディスカウント・ファクター - 金利計算

修了時点のディスカウント・ファクター)となる金利を逆算したもの」と定義

することも可能です。

もちろん、以上の結果は他の期間でも同様に成り立ちます。

第 2 分冊の始めから LIBOR の現在価値をめぐって、いろいろな関係式など

が出てきて、混乱している方もいるかもしれないので、ちょっと整理しておき

ましょう。

LIBOR の現在価値計算についての整理

① LIBOR の現在価値(一回の利払金利でも複数回の連続する金利でも)

LIBOR の利息計算期間の開始時点: 1T

LIBOR の利息計算期間の終了時点: 2T

とすると、

LIBOR の現在価値=計算元本× -1 2T T

df df

② ディスカウント・ファクターとインプライド・フォワード・レートの関係

n年~n+0.5 年の期間に対応するインプライド・フォワード・レー

ト n n+0.5f をディスカウント・ファクターから求める式。

-

nn n+0.5

n+0.5

dff = 1 ×2

df

③ インプライド・フォワード・レートを使った LIBOR の現在価値計算方法

LIBOR の計算期間に対応するインプライド・フォワード・レートを

(LIBOR=スワップ・レート体系から)求め、そのレートで金利が支

払われたとして、その現在価値を求めればよい。

詳しくは、シグマインベストメントスクール HP で!

https://www.sigmabase.co.jp/correspondence/course_top2/s22.html

Excel ファイル付き スワップ業務∑2 級コース

18

<例題 2>

Excel シート 2-1

本テキスト<例題 1>で計算した、フォワード・スワップの LIBOR の現在

価値を、インプライド・フォワード・レートを求める方式で計算せよ。

(対象スワップの内容、前提金利などは例題 1 を参照せよ。)

<解答>

計算対象スワップは「1 年後スタート、期間 3 年」のスワップでした。で

すから、元本 100 円とすれば、その現在価値は -1.0 4.0100× df df で計算で

き、例題 1 で使った前提金利によれば、

-1.0 4.0100× df df = 6.4494

となったのでした。

この LIBOR の現在価値を、インプライド・フォワード・レートの現在価値

として、もう一度計算してみよう、というわけです。当然結果は同じになるは

ずですが。

ディスカウント・ファクターは既にダウンロード Excel ファイルのシート 2

-1 に与えられていますので、それを使って先ほどの公式により、各期間のイ

ンプライド・フォワード・レートを計算すると以下のようになります(Excel

シート 2-1)。

期間 IFR(%)

1.0~1.5 1.504211

1.5~2.0 1.909981

2.0~2.5 2.063754

2.5~3.0 2.372815

3.0~3.5 2.685205

3.5~4.0 3.001491

この金利で支払われたキャッシュ・フローの現在価値が 6.4494 になれば

よいわけです。例えば 1 年半後の 6 カ月 LIBOR に相当するインプライド・

フォワード・レートは 1.5042%ですから、その現在価値は(元本 100 円)

詳しくは、シグマインベストメントスクール HP で!

https://www.sigmabase.co.jp/correspondence/course_top2/s22.html

2. インプライド・フォワード・レートを使った LIBOR の現在価値計算

19

1.5

1.5042 1.5042100× ×df = ×0.98368 = 0.7398

200 2

として計算できます。

同様にして全ての期間の現在価値を計算すると、

期間 IFR(%) PV

1.0~1.5 1.504211 0.739813

1.5~2.0 1.909981 0.930496

2.0~2.5 2.063754 0.995142

2.5~3.0 2.372815 1.130756

3.0~3.5 2.685205 1.262671

3.5~4.0 3.001491 1.390531

となり、全部の現在価値を合計すると 6.4494 円となります。ディスカウン

ト・ファクターの引き算で求めた現在価値とぴったり一致します。

インプライド・フォワード・レート(に基づき払われたキャッシュ・フロー)

の現在価値が、LIBOR の現在価値と等しくなることは既に式として確認しま

したが、具体的な計算例でも確認できました。

(4)インプライド・フォワード・レートを使ったスワップ・プライシング例

LIBOR の現在価値を計算する場合に、インプライド・フォワード・レート

で LIBOR を置き換え、その現在価値を計算してもよいことを学びました。し

かし、「どうしてそんな計算方法するの?」と思われた方もいるかもしれませ

ん。我々は既に、LIBOR の現在価値については、

計算元本 ×(計算期間開始時点のディスカウント・ファクター

- 計算期間終了時点のディスカウント・ファクター)

として求めればよいことは知っているわけですから、やや計算が面倒と思われ

るインプライド・フォワード・レート方式などを学ぶ必要がどうしてあるの?

と思われたかもしれません。

確かにインプライド・フォワード・レート方式でないと計算できない場合と

詳しくは、シグマインベストメントスクール HP で!

https://www.sigmabase.co.jp/correspondence/course_top2/s22.html

Excel ファイル付き スワップ業務∑2 級コース

20

いうものはありません。しかし、実務では非常によく使われる方法です。また、

インプライド・フォワード・レート方式の方が何となく「計算過程として自然」

という感じがする場合もあります。例えば以下のような問題を考えてみましょ

う。

<例題 3>

Excel シート 2-2

A 銀行は、ローンのリスクをヘッジするため、以下のような、想定元本が逓

減する金利スワップ(アモチ付スワップ)を約定しようとしている。

本テキスト例題 1(Excel シート 2-2 所収)で使用した金利を前提として、

固定金利 X(%)の理論値を計算せよ。

<計算対象のアモチ付スワップ>

・期間 :3 年

・想定元本 :当初 30 億円、以後、半年ごとに 5 億円ずつ元本逓減

・交換金利 :A 銀行支払金利 固定金利 X(%) (半年払い)

A 銀行受取金利 LIBOR6 カ月

<解答>

① 問題の説明

簡単にこの問題の状況を整理しておきましょう。

A 銀行は、おそらく顧客に対して、「当初貸出額 30 億円、期間 3 年、半年

ごとに 5 億円ずつ元本返済」という条件の固定金利ローンを実行したのでし

ょう。このようにある程度長い期間のローンを固定金利で提供することは、銀

行の資金調達構造によってはリスクになる場合があります。

例えば、A 銀行の資金調達が主に短期金利に連動して変動するような資金が

中心だとしましょう。この場合、資金調達金利が短期変動金利なのに、貸出金

利が長期間固定されていると、今後、もし金利が上昇したりするといわゆる逆

ザヤになる可能性があります。

詳しくは、シグマインベストメントスクール HP で!

https://www.sigmabase.co.jp/correspondence/course_top2/s22.html

2. インプライド・フォワード・レートを使った LIBOR の現在価値計算

21

A 銀行はこのようなリスクへ対処するために、こういったケースで、「短期

金利受け取り、固定金利支払い」のスワップをすることがあります。銀行の資

金調達金利と、このスワップの短期金利がほぼ連動していると考えられる場合

は、このスワップで金利リスクをヘッジすることが相当程度可能と考えられま

す(次の図)。

例えば、以下の図のように、固定金利支払い、LIBOR 金利受け取りのスワ

ップを行ったとしましょう。銀行の資金調達はいろいろな形で行われますから、

その調達金利は必ずしも LIBOR に連動するとはいえないでしょうが、一般に

銀行の主たる資金調達源である預金は短期金利に連動するものが多いので、

LIBOR との連動性はある程度期待できます。よって、このようなスワップを

すれば、資金調達金利とスワップで受け取る LIBOR 金利が(大体)相殺し合

って、金利変動リスクが消え、貸出による受取固定金利とスワップによる支払

固定金利の差が収益として(ほぼ)確定することが期待できるわけです。

詳しくは、シグマインベストメントスクール HP で!

https://www.sigmabase.co.jp/correspondence/course_top2/s22.html

Excel ファイル付き スワップ業務∑2 級コース

22

この問題の A 銀行が約定しようとしているスワップも、今の説明と全く同

じ目的によるスワップと考えられます。ただ、この問題では A 銀行の貸出が、

途中で定期的に元本返済のある「アモチ付(アモチとは"Amortization(分割

弁済)"のこと)」の貸出であるため、スワップ期間中、想定元本が一定である

ような通常のスワップ取引ではヘッジがちゃんと行われないわけです。そこで

スワップ取引も貸出に合わせ、想定元本が減るタイプとしたわけです。

もちろんXを求める上での考え方自体は通常のスワップと何ら変わりなく、

LIBOR の現在価値=X の現在価値

となるように X を決めてやればよいわけですが、問題は LIBOR の現在価値を

どうやって求めるか、という点です。スワップの毎回の利払い計算上の想定元

本が変動するので、基本的に LIBOR の現在価値は毎回の LIBOR ごとに算出

する必要があります。このようなときには、インプライド・フォワード・レー

トで置き換える方式がよく使われます。

詳しくは、シグマインベストメントスクール HP で!

https://www.sigmabase.co.jp/correspondence/course_top2/s22.html

2. インプライド・フォワード・レートを使った LIBOR の現在価値計算

23

② LIBOR の現在価値

それでは具体的に LIBOR の現在価値を計算してみましょう。

具体的に想定元本の変化を表にしてみると以下のようになります。

利払期 想定元本

0.5 年後 30 億円

1.0 年後 25 億円

1.5 年後 20 億円

2.0 年後 15 億円

2.5 年後 10 億円

3.0 年後 5 億円

ただし、この問題は「スワップ取引が成立するためのXの理論値を求める」

という問題ですから、何も律儀に問題そのままの想定元本金額を使う必要はあ

りません。億円→円にして、30 円、25 円、というように推移するとしてし

まいましょう。想定元本が変動するので、各 LIBOR を当該計算期間のインプ

ライド・フォワード・レートに置き換えた上で、

想定元本×インプライド・フォワード・レート×0.5 注× df・・・式(1)

の値をそれぞれ求め、それを合計すれば LIBOR の現在価値は求められます。

この問題においては、初回の LIBOR は具体的に金利(=0.60%)が与えら

れているので、それ以外の 5 期間についてインプライド・フォワード・レー

トを求めてみると、以下のようになります( 初の 1 期間以外は既に例題 2

で計算している)。

期間 IFR(%)

0.5~1.0 1.1934

1.0~1.5 1.5042

1.5~2.0 1.9100

2.0~2.5 2.0638

2.5~3.0 2.3728

注 もちろん、1 回の利払いの計算期間が半年だから 0.5 を掛けています。

詳しくは、シグマインベストメントスクール HP で!

https://www.sigmabase.co.jp/correspondence/course_top2/s22.html

Excel ファイル付き スワップ業務∑2 級コース

24

では、各期間の LIBOR の現在価値を求めてみましょう。

1 回目だけは、既に決まっている LIBOR 金利(0.6%)を使って、

30×0.6/100×182.5/360× 0.5df

として計算しましたが、他の期間については式(1)を使って計算すると、以

下のようになります( Excel シート 2-2)。

③ X を求める

では、X を求めてみましょう。LIBOR の現在価値は分かったので、要は、

その現在価値と等しくなる固定金利水準 X を決めればよいわけです。

X についての方程式を立てて解けばよいわけですが、紙に方程式を書いてみ

なくても、解くことはできます。フォワード・スワップの固定金利を求めたと

きと同様、X=1%と仮定して、その現在価値を求め、それで LIBOR の現在

価値を割ればよいのです。その比率そのものが答えになります。

この考え方はよろしいでしょうか?

具体的に X=1%と仮定したときの現在価値を計算してみると以下のように

なります。

詳しくは、シグマインベストメントスクール HP で!

https://www.sigmabase.co.jp/correspondence/course_top2/s22.html

2. インプライド・フォワード・レートを使った LIBOR の現在価値計算

25

LIBOR の現在価値は 0.6824・・ですので、X の答えは 1%ではありません。

ではXはいくらにしたらよいでしょう。

固定金利の現在価値は、現在(X=1%のとき)0.5169・・ですから、その

現在価値が 0.6824÷0.5169=1.3201 倍になる必要があるわけです。

そのためには?

そうです。固定金利を、今、仮に置いた 1%の 1.3201 倍、すなわち 1.3201%

にすればよいわけです。

想定元本が変動した場合でも、固定金利がα倍になれば、現在価値は必ずα

倍になります。よって、

0.6824 0.6824

X =1%× = % =1.3201%0.5169 0.5169

にすれば、ちょうどぴったり LIBOR の現在価値と一致するのです。

これで、この問題のアモチ付スワップの固定金利の理論値は 1.3201%であ

ることが分かりました。

<別の観点からの答えの分析>

本例題の答えが 1.3201%であることが分かりました。本問題の設定のよう

に、期間の長い金利ほど高いという状況(いわゆる順イールド)では、アモチ

付の金利スワップをすると、固定金利は必ず、短い期間の金利と長い金利の間

にきます。

直観的に当然という感じかもしれませんが、一応その理由を説明しておきま

しょう。

先ほどの問題を、「アモチ付スワップ」ではなく、期間半年から 3 年までの

各期間で、それぞれ 5 億円ずつ、同じ固定金利で金利スワップをする問題と

考えてみるのです。

LIBOR サイドについては、このようなスワップの集合も、アモチ付スワッ

プも全くキャッシュ・フローは同じですから、この問題の答えとアモチ付スワ

ップの固定金利は同じはずです( 初の半年目は全てのスワップの LIBOR 金

利支払いがあるので、想定元本の合計は 30 億円。次の 1 年目は期間半年のス

ワップが終了しているので想定元本の合計は 25 億円、・・)。

詳しくは、シグマインベストメントスクール HP で!

https://www.sigmabase.co.jp/correspondence/course_top2/s22.html

Excel ファイル付き スワップ業務∑2 級コース

26

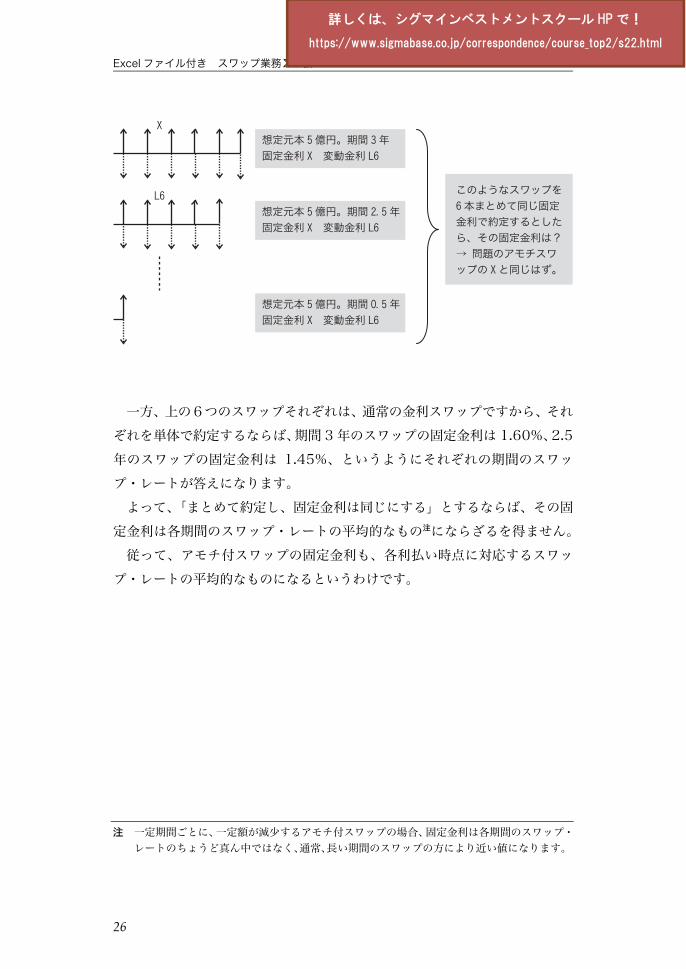

一方、上の6つのスワップそれぞれは、通常の金利スワップですから、それ

ぞれを単体で約定するならば、期間 3 年のスワップの固定金利は 1.60%、2.5

年のスワップの固定金利は 1.45%、というようにそれぞれの期間のスワッ

プ・レートが答えになります。

よって、「まとめて約定し、固定金利は同じにする」とするならば、その固

定金利は各期間のスワップ・レートの平均的なもの注にならざるを得ません。

従って、アモチ付スワップの固定金利も、各利払い時点に対応するスワッ

プ・レートの平均的なものになるというわけです。

注 一定期間ごとに、一定額が減少するアモチ付スワップの場合、固定金利は各期間のスワップ・

レートのちょうど真ん中ではなく、通常、長い期間のスワップの方により近い値になります。

詳しくは、シグマインベストメントスクール HP で!

https://www.sigmabase.co.jp/correspondence/course_top2/s22.html

2. インプライド・フォワード・レートを使った LIBOR の現在価値計算

27

【確認問題 1】

1. X 銀行は、以下のような既存金利スワップ・ポジションを保有してい

る。下期の円金利体系(LIBOR6 カ月以降の金利は例題 1 の金利体系)

を前提に、設問に答えて時価評価額を算出せよ。

< Excel シート 2-3>

<X銀行のスワップ・ポジション>

・想定元本 :30 億円

・期間※1 :4 年 5 カ月

※1 次回利払い日は 5 カ月後

・交換金利

X 銀行受取 :LIBOR6 カ月(半年払い)※2

X 銀行支払 :2.55%(半年払い)

※2 X 銀行の次回受取 LIBOR は 0.45%

<評価の前提となる金利体系>

注:計算に当たって、利払日数の計算は、365×月数÷12 とすればよい。

(1) 5 カ月後の次回金利交換の部分だけの時価評価額を算出せよ。

(2) 2 回目以降の金利交換部分の時価評価額を算出せよ。

ディスカウント・ファクターは、上表の値を線形補間して算出せよ。

(線形補間の意味、手法がもうひとつよく分からない、という方は、 末尾

の章末問題解説にある<補足:線形補間について>を参照のこと)

(3) スワップ・ポジション全体の時価評価額を求めよ。

金利 (%) dfLIBOR5ヶ月 0.54LIBOR6ヶ月 0.60 df0.5 0.99696761.0y SWAP 0.90 df1.0 0.99105391.5y SWAP 1.10 df1.5 0.98365582.0y SWAP 1.30 df2.0 0.97435082.5y SWAP 1.45 df2.5 0.96439943.0y SWAP 1.60 df3.0 0.95309183.5y SWAP 1.75 df3.5 0.94046514.0y SWAP 1.90 df4.0 0.92655984.5y SWAP 2.00 df4.5 0.91355905.0y SWAP 2.10 df5.0 0.8997891

詳しくは、シグマインベストメントスクール HP で!

https://www.sigmabase.co.jp/correspondence/course_top2/s22.html

Excel ファイル付き スワップ業務∑2 級コース

28

2. 以下のアモチ付金利スワップを約定する場合の固定金利 X%の理論値

を求めよ。前提金利は例題 1 の金利を使用すること。

< Excel シート 2-4>

<約定したいアモチ付スワップ>

・期間 :5 年

・想定元本 :当初 10 億円、以後、1 年ごとに 2 億円ずつ逓減。

・交換金利 :変動金利 LIBOR6 カ月(半年払い)

固定金利 X%(半年払い)

〔解答・解説〕テキスト巻末参照

詳しくは、シグマインベストメントスクール HP で!

https://www.sigmabase.co.jp/correspondence/course_top2/s22.html