libor の廃止と移行 fixed...libor の廃止と推移 2019 年3 月 pgim fixed income |...

TRANSCRIPT

PGIM Fixed Income | Perspectives Page | 1 WWW.PGIMFIXEDINOME.COM

Gary Horbacz, CFA

プリンシパル

ストラクチャード・プロダクト・チーム

関連資料

LIBOR’s Borrowed Time

Jason Pan, CFA, FSA

シニアアソシエイト

ストラクチャード・プロダクト・チーム

2019年 3月

LIBORの廃止と移行

よくあるご質問

米国市場では、ロンドン銀行間取引金利(LIBOR) 1から担保付翌日物調達金利(SOFR) 2への移行準備が、最近

になって加速している。しかし、370 兆米ドル近い金融商品が、いつどのように変換されるかについては、依然として大き

な不確実性が残っている。

2018 年 4 月に「LIBOR’s Borrowed Time」と題した LIBOR 廃止に関するレポートを、PGIM フィクスト・インカム

が発行して以来、ニューヨーク連邦準備銀行(NY Fed)による SOFR の日次報告、SOFR ベースのスワップと先物契

約の導入、LIBOR に関するフォールバック条項(代替措置条項)標準化の大幅な進展、SOFR ベースの変動利付債

(FRN)の発行など多くの取り組みが始まっているが、対処すべきことは依然として山積している。今回 2 回目となる

LIBOR 問題に関するレポートは、よくあるご質問という形式で、(1) これまでの進捗状況、(2)重要な将来のマイルス

トーン、(3)SOFR が LIBOR の代替になり得るのかという懸念について取り上げる。

Q. LIBORを廃止するにあたって、重要なことは何か?

LIBOR は、約 200 兆米ドルの LIBOR を含む、世界中の約 370 兆米ドルの金融商品と結びついており、金融市

場のあらゆる側面に広く普及している。LIBOR の広範囲な普及を考えると、あらゆる金融市場参加者に影響を与え

るような重大な市場の混乱を回避するためにも、代替指標への移行は注意深く計画されることが不可欠である。

図 1:LIBORの市場での存在感

出所:IBOR Global Benchmark Survey 2018 Transition Roadmap, ISDA February 2018 (TIBOR は邦銀の銀行間取引に基づく

/ ETDs は上場デリバティブ)

1 LIBOR は、7 つの異なる満期、および 5 つの通貨にわたる、約 20 の AA 格および A 格の銀行の平均借入コストを反映しており、実際の取引と見

込み/判断の組み合わせに基づく。 2 SOFR は、3 つのカテゴリーにわたる前日の米国債のレポ金利の加重平均中央値を反映しており、これには翌日物を超える取引は含まれない。

LIBOR の廃止と推移 2019 年 3 月

PGIM Fixed Income | Perspectives Page | 2

Q. LIBORの公表は、いつ廃止されるのか?

LIBOR は 2021 年末まで公表される予定である。英国の LIBOR 規制当局である金融行動監督機構(FCA)は、2021 年以降は銀行に LIBOR の提出

を強制しないと発表した。LIBORは 2021年以降も存続する可能性があるものの、先行きは非常に不確実である。

LIBOR の管理者であるインターコンチネンタル・エクスチェンジ(ICE)は、2021 年以降も LIBOR を公表する可能性を模索しているが、一方で、米国および

英国の規制当局は、特に新規契約については代替的な参照金利を採用することを引き続き奨励している。もし LIBOR が 2021 年以降も存続するなら

ば、その使用は既存契約に限られるであろう。

Q. 依然として SOFRが LIBORの望ましい代替候補なのか? 「銀行利回り指数」はどうなのか?

米国では、NY Fed が後援する作業部会である代替参照金利委員会(ARRC) 3が、SOFR は「広範囲かつ長期的な採用に最も適した参照レートである」

として、使用を推奨している。

ARRC からの支持にも係らず、ICE は、LIBOR の代替指標として、SOFR と競合する存在となりうる銀行利回り指数(BYI)に関する白書を発表した。BYI

は、様々な期間(例えば、1 カ月、3 カ月、6 カ月)で提示され、また銀行の信用リスクを反映したスプレッドを含んでいるため、市場への訴求力を持っているが、

その組成にあたっては、現在の LIBOR に作用しているのと同じ問題、すなわち観察可能な取引の数が限られているということに悩まされるであろう。一方で、

SOFR は約 7,500 億~1 兆ドルという 1 日の取引高を背景とした、より透明性の高い指数である。PGIM フィクスト・インカムは、BYIに関する今後の進

展を注視するものの、限定的な銀行借入取引数、および ARRCによる SOFR推奨を考慮すると、LIBORの現実的な代替指標として支持を集めるこ

とはないと考えている。

Q. 日次 SOFRは、翌日物 LIBOR と比較してどのように取引されているか?

我々は、LIBOR が SOFR を上回って取引されると予想していた。理由として、(1) 2014 年まで遡る両金利の歴史的な関係、(2) LIBOR は AA 格と A

格の銀行の信用リスクに基づいたものである一方、SOFR は無リスク金利であること、(3) LIBOR は無担保貸出金利だが、SOFR は有担保貸出金利であ

るという点が挙げられる。しかし、SOFR は、図 2 に見られるように、2018 年 4 月の導入以降、一貫して翌日物 LIBOR を上回る水準で取引されている。

PGIM フィクスト・インカムは、以下の理由により SOFRが LIBORを上回って取引されていると考えている。

(1) SOFR は財務省短期証券(T ビル)金利との相関が高い。昨年来、T ビルの発行量が増加するにつれ、十分な需要を引き付けるために T ビルの金

利が上昇したが、これとともにレポ金利(SOFR)も上昇した。

(2) 翌日物 LIBOR の推移をみると、連邦準備銀行が加盟行による超過準備金に対して支払う金利(IOER)との連動性が高いことを背景にして、き

わめて安定的な動きとなっている。この連動性は、銀行が非 IOER 認可機関(投資信託会社や政府出資機関など)から借り入れを行い、連邦準

備銀行で準備預金を積み立て IOER を稼ぐという裁定取引を通じて作り出されている。こうした取引は、借入れコスト(翌日物 LIBOR)が IOER

を数ベーシス・ポイント(bps)下回る時に銀行にとって有益であり、IOER を準「固定」金利と見なすことができるため、この裁定取引によって LIBOR

は極めて安定する。

(3) 銀行の自己資本規制(流動性カバレッジ比率など)の大幅な変更により、銀行の短期借入れ需要は減少し、より長期の資金需要が増加してい

る。短期借入れ需要の減少は、LIBOR の取引水準の低下に寄与している。

(4) SOFR は、銀行のバランスシートに関する制約を背景とした、米国債レポ市場における供給量の減少によって、しばしば月末と四半期末に急激に

上昇する傾向がある。SOFR の急上昇は、より正常なレベルに戻るまで 1~2 日持続する傾向がある。

予想通り、SOFR は 2018 年 4 月に日次報告が開始されて以来、LIBOR よりも不安定に推移し、2018 年末には 70bps の金利上昇が見られるなどボ

ラティリティはピークに達した。ただし、SOFR は、これらの制約が取り除かれた 1 月初旬には、すぐに正常なレベルに戻っている。(次ページ図 2)

3 金融安定監視協議会と金融安定理事会は、代替的な金利指標の開発を求めた。2014 年、連邦準備制度理事会およびニューヨーク連邦準備銀行は、代替参照金利に関する最も適した方法とそ

の安定性を特定し、採択の計画を策定し、成功の評価指標とスケジュールを伴う実施計画を作成するため、代替参照金利委員会を召集した。

LIBOR の廃止と推移 2019 年 3 月

PGIM Fixed Income | Perspectives Page | 3

さらに、翌日物 LIBORの変動は、(1) LIBOR提出の基準となる実際の取引の数が限られていること、(2)既存の(なだらかな)トレンド維持を好む傾

向がある「専門家の判断」に大きく依存していること、(3)日時提出のあった分の半分近くが除外される調整平均法が採用されていることなどの要因によ

り抑制されていると考えられる。

図 2:SOFR と翌日物 LIBOR の推移 (%)

出所:Bloomberg (2019 年 2 月 13 日現在)

Q. SOFRのボラティリティが LIBORよりも高いことは懸念すべき材料か?

必ずしも SOFR のボラティリティを懸念しているわけではないが、より長期間の参照金利(1 カ月 LIBOR、3 カ月 LIBOR、6 カ月 LIBOR など)の代替指標と

して、単一の翌日物金利を使用することは避けることが望ましい。翌日物取引金利は、市場における需給バランスが短期的に変動することを考慮すると、ボラ

ティリティが急上昇する可能性がある。しかし、日次金利をより長期間にわたって平準化することで、日次の急激なボラティリティの変化は吸収されることが多い。

例えば、翌日物フェデラル・ファンド(fed funds)の金利は、世界金融危機(GFC)直前には大きく変動していたが、図 3(a)に見られるように、この変動はフェデ

ラル・ファンド金利の長期予想にほとんど影響しなかった。同様に、SOFR のボラティリティは月末や四半期末にかけて上昇する傾向があるが、こうした変動は図

3(b)で示されている 3 ヶ月先物 SOFR にほとんど影響を与えていない。米国債レポ市場の一時的な混乱により、昨年末時点で 70bps近く SOFRが上

昇したにもかかわらず、3か月先物 SOFRは安定的に推移した。

1.5

2.0

2.5

3.0

3.5

%

SOFR

Overnight LIBOR

-0.2

0.0

0.2

0.4

0.6

0.8

%

Difference (SOFR-LIBOR)

LIBOR の廃止と推移 2019 年 3 月

PGIM Fixed Income | Perspectives Page | 4

図 3(a):フェデラル・ファンド実効レートと 3カ月翌日物スワップ・レートの比較 (%)

出所:Bloomberg (2019 年 2 月 13 日現在)

図 3b:日次 SOFR と 3 ヶ月先物 SOFRの比較(%)

出所:Bloomberg (2019 年 2 月 13 日現在)

Q. ターム物 LIBOR と翌日物 SOFRの期間差を調整するために、どのように SOFRデータを調整できるか?

ほとんどの既存の LIBOR ベースの債券は、翌日物よりも長い期間(例えば、1 ヶ月、3 ヶ月など)の金利を参照している。しかし、SOFR データは 1 日の取引

活動のみを対象としている。SOFR が LIBOR の代替指標として適切に機能するためには、翌日物金利をより長期の金利に変換する必要がある。この

変換を行うために、2つの実行可能な選択肢がある。

(1) 翌日物金利を複利計算する。例えば、1 カ月 LIBOR を参照するような取引に対しては、翌日物 SOFR を 30 日分複利計算した金利を参照さ

せることが可能であろう。

(2) デリバティブ市場(SOFRベースの先物市場、あるいはスワップ市場)を通じて、市場の将来の SOFR予想を参照する。例えば、2019 年 3 月

公表分についての 1 か月 SOFR は、2019 年 4 月に満期を迎える 1 か月先物 SOFR の実際の取引水準から導き出すことができる。しかしなが

ら、デリバティブ取引を利用して SOFR の金利カーブを確立するためには、(1) 大規模で流動性の高いデリバティブ市場、および(2)さまざまな期間

の SOFR を計算するための標準化された方法論が必要となる。残念ながら、SOFR のデリバティブ市場は拡大を続けているものの、取引量は限ら

れており、また標準化された計算方法もまだ確立されていない。

0.7

0.8

0.9

1.0

1.1

1.2

1.3

1.4

1.5

%

Fed Funds Effective Rate

3-Month Overnight Indexed Swap

1

1.5

2

2.5

3

3.5

%

SOFR

3-Month SOFR Futures

LIBOR の廃止と推移 2019 年 3 月

PGIM Fixed Income | Perspectives Page | 5

Q.ターム物 SOFRを導き出すため、市場参加者はどのような選択肢を選ぶべきか?

ARCC の意向に基づいて、デリバティブ市場の参加者は、ターム物 SOFR を導き出すために翌日物 SOFR を複利計算した金利を利用する可能性が

高い。市場参加者を対象とした調査では、この複利計算は「遅滞する」こと、すなわち適用金利計算期間中における日次の翌日物 SOFR を複利計算する

ことが選好されている。遅滞して計算される金利は限りなく実勢を反映したものになるはずだが、金利計算期間の最終日まで適用金利が分からないため、この

アプローチは重大なオペレーション上の問題を引き起こす。現行の LIBOR 金利体系では、適用金利は予め判明しているので、借手と貸し手の双方にとって、

定期的に支払いを授受し、必要な報告書を作成するのに十分な時間が提供されている。

Q. 現物債市場についてはどうだろうか?

現物債市場(FRN、ビジネスローン、証券化商品)の参加者は、SOFR ベースの先物やスワップ取引の予想に基づいた、将来の SOFR を示す金利カー

ブを構築することに強い関心を示している。遅滞して複利計算される金利ではなく、将来の SOFR を示す金利カーブを構築したいという考えは、これまでの市

場慣習と、上述したオペレーション上の問題を避けたいという願望に基づくものである。しかしながら、SOFR デリバティブ契約の取引量は、現在のところ、より長

期の金利に関して信頼できる推定値を算出できるほど十分ではなく、ARRC の移行計画では、2021 年末になるまで、将来の SOFR を示す金利カーブが構

築されることを見込んでいない。2021 年末までという目標は、LIBOR 廃止期限の 2021 年 12 月 31 日に限りなく近いため、ARRC は、現物債市場参加

者に対し、信頼できる SOFR の金利カーブが構築されるまで、複利計算という暫定的な解決方法(デリバティブ市場と同様)で対処するよう促している。

Q. 市場は、SOFR と LIBOR との間の信用リスクの違いをどのように調整するか?

前述のように、LIBOR は AA/A 格の銀行の信用リスクに基づいており、SOFR は無リスク金利である。また、詳細については検討される必要があるが、現物債

市場とデリバティブ市場の参加者は、過去データ分析によって、これらの金利の差異に関する平均値/中央値に基づく固定 SOFR/LIBOR スプレッドを設定す

ることに強い関心を示している。PGIM フィクスト・インカムは、ビジネスサイクルの全体を確実に捉えるべく、十分に長い(10 年以上)期間にわたる分析に

基づく両者の差の平均値を活用するという手法を提唱してきた。

この方法によると、信用スプレッドの調整額は、1 ヶ月物が+15bps、3 ヶ月物が+25bps、6 ヶ月物が+40bps であると試算される。ただし、データ

遡及期間とその開始日および終了日が試算結果に重大な影響を与えることには留意が必要である。

市場参加者は、ARRC または国際スワップデリバティブ協会(ISDA)のどちらかが、各期間に対する信用スプレッドの調整額を計算・公表することを選好してい

る。一旦計算されると、これらの調整額は固定し、変化することはない。LIBOR から SOFR へのフォールバック条項を含む金融商品への移行は、該当する期

間の SOFR に対して ARRC/ISDA によって計算された信用スプレッドの調整額を追加することになる。例えば、1 数カ月の変動金利学生ローン契約は、1 カ

月 LIBOR から 1 カ月 SOFR に 1 カ月分の信用スプレッド調整+15bps を加えたものに移行する。このアプローチは、銀行の信用リスクが反映されたイン

デックスから無リスク金利へ移行する投資家に対する埋め合わせを意図したものであるが、補正は固定的なものであり、よって信用状況や流動性の大き

な変化に応じて調整されることはない。

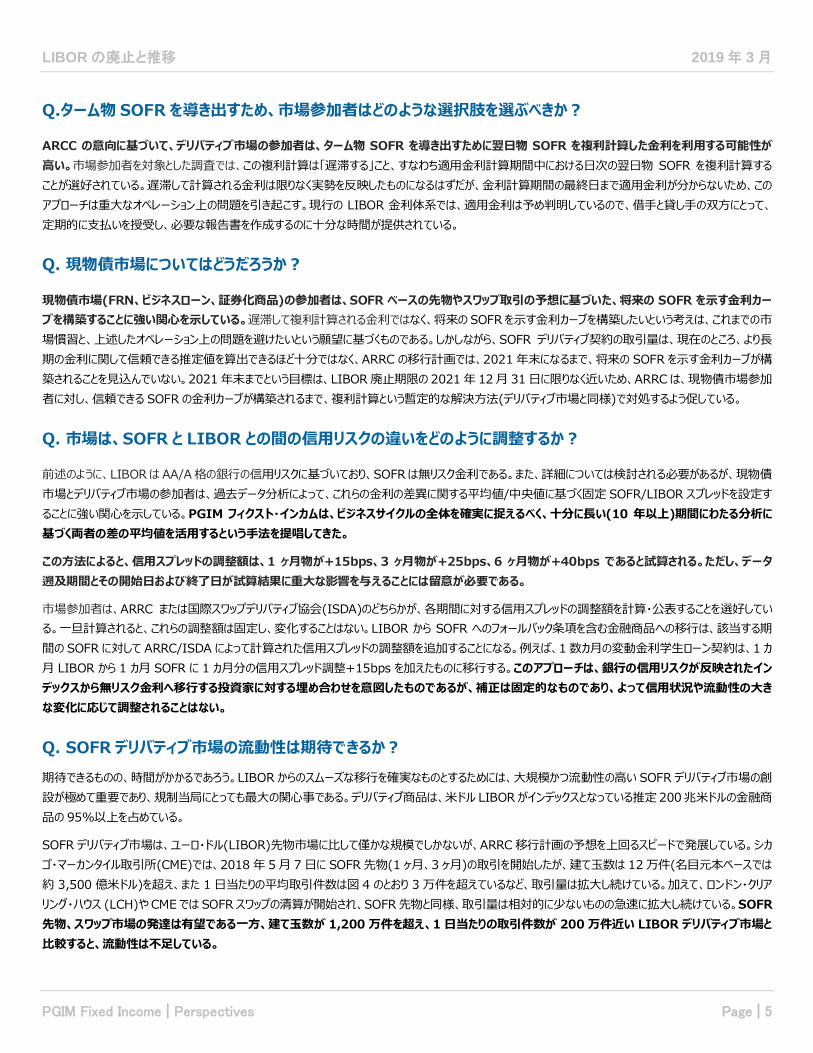

Q. SOFRデリバティブ市場の流動性は期待できるか?

期待できるものの、時間がかかるであろう。LIBOR からのスムーズな移行を確実なものとするためには、大規模かつ流動性の高い SOFR デリバティブ市場の創

設が極めて重要であり、規制当局にとっても最大の関心事である。デリバティブ商品は、米ドル LIBOR がインデックスとなっている推定 200 兆米ドルの金融商

品の 95%以上を占めている。

SOFR デリバティブ市場は、ユーロ・ドル(LIBOR)先物市場に比して僅かな規模でしかないが、ARRC 移行計画の予想を上回るスピードで発展している。シカ

ゴ・マーカンタイル取引所(CME)では、2018 年 5 月 7 日に SOFR 先物(1 ヶ月、3 ヶ月)の取引を開始したが、建て玉数は 12 万件(名目元本ベースでは

約 3,500 億米ドル)を超え、また 1 日当たりの平均取引件数は図 4 のとおり 3 万件を超えているなど、取引量は拡大し続けている。加えて、ロンドン・クリア

リング・ハウス (LCH)や CME では SOFR スワップの清算が開始され、SOFR 先物と同様、取引量は相対的に少ないものの急速に拡大し続けている。SOFR

先物、スワップ市場の発達は有望である一方、建て玉数が 1,200 万件を超え、1日当たりの取引件数が 200 万件近い LIBOR デリバティブ市場と

比較すると、流動性は不足している。

LIBOR の廃止と推移 2019 年 3 月

PGIM Fixed Income | Perspectives Page | 6

流動性の高い SOFR ベースの現物債市場の発展は、デリバティブ市場に追随することが期待されている。これは、デリバティブ市場がヘッジの必要性を

満たすために流動性の高い現物債市場の創出に追随するという、より典型的な順序とは逆方向の流れである。現物債保有者からのヘッジ需要がないとな

れば、他の需要が SOFR デリバティブ市場の成長をけん引しなければならない。これに関しては、中央清算機関(CCP)が、フェデラル・ファンド金利の代わりに

SOFR を用いて変動証拠金の利息(PAI)を計算し、既存の LIBOR ベース・スワップの割引メカニズムとして機能させることによって、この需要を生み出すこと

が期待されている4。ARRC は、「市場参加者は、PAI と割引との間の緊密な結びつきが、彼らのヘッジ戦略の有効性にとって重要であると考えている」5と指摘

し、この変化が SOFR デリバティブに対して大きな需要を生み出すことを期待している。

図 4:SOFR先物の推移

出所:CME グループ (2019 年 2 月 28 日現在)

Q. 新しい現物市場で SOFRは使用されているか? LIBORが引き続き使用されるよう、標準化されたフォールバ

ック条項が作成されているか?

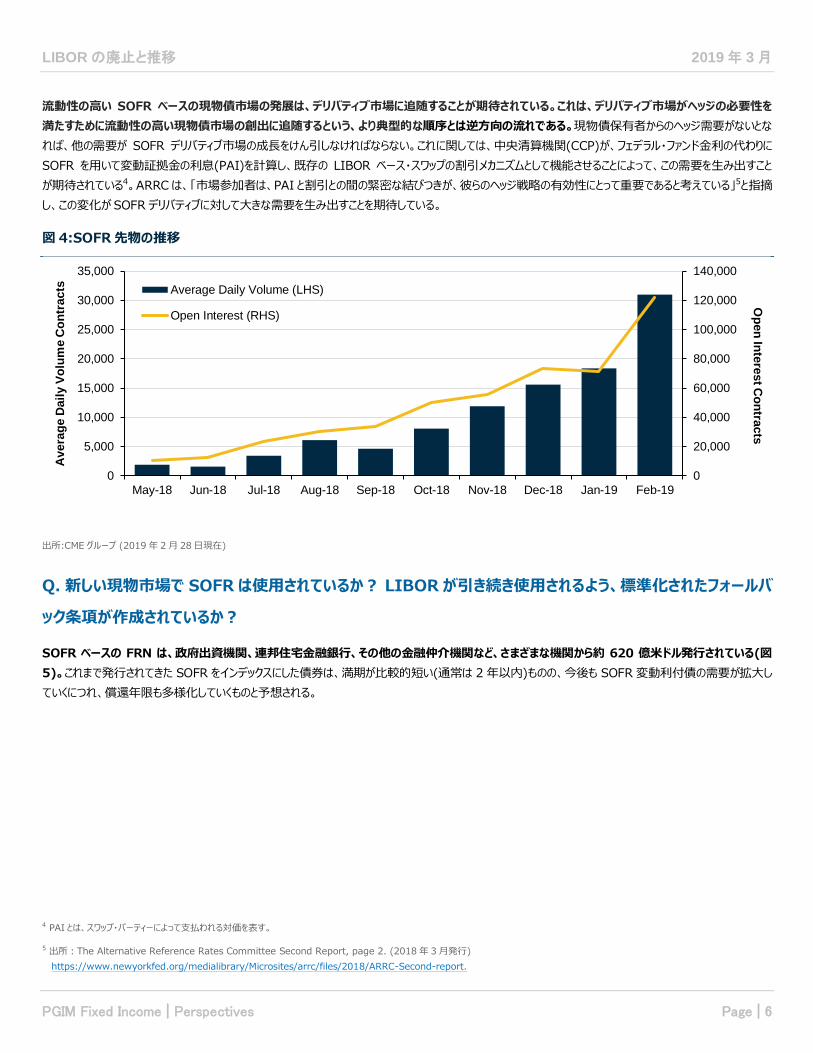

SOFR ベースの FRN は、政府出資機関、連邦住宅金融銀行、その他の金融仲介機関など、さまざまな機関から約 620 億米ドル発行されている(図

5)。これまで発行されてきた SOFR をインデックスにした債券は、満期が比較的短い(通常は 2 年以内)ものの、今後も SOFR 変動利付債の需要が拡大し

ていくにつれ、償還年限も多様化していくものと予想される。

4 PAI とは、スワップ・パーティーによって支払われる対価を表す。

5 出所:The Alternative Reference Rates Committee Second Report, page 2. (2018 年 3 月発行)

https://www.newyorkfed.org/medialibrary/Microsites/arrc/files/2018/ARRC-Second-report.

0

20,000

40,000

60,000

80,000

100,000

120,000

140,000

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

May-18 Jun-18 Jul-18 Aug-18 Sep-18 Oct-18 Nov-18 Dec-18 Jan-19 Feb-19

Op

en

Inte

rest C

on

tracts

Avera

ge D

ail

y V

olu

me C

on

tracts Average Daily Volume (LHS)

Open Interest (RHS)

LIBOR の廃止と推移 2019 年 3 月

PGIM Fixed Income | Perspectives Page | 7

図 5:SOFR FRN 発行の推移 (単位 十億米ドル)

出所:CME グループ (2019 年 2 月 28 日現在)

規制当局は、SOFR に連動したビジネスローンや証券化商品が 2019 年に発行されると引き続き期待しているが、1-2 月までに実現したものはなかっ

た。しかしながら、すべての市場は、LIBOR から SOFR への移行がどのように、またいつ起こるかを制御するような新規取引に対する強力なフォールバッ

ク条項の策定において、大きな前進を遂げている。フォールバック条項に関する市中協議は、ARRC が後援する FRN、証券化、およびビジネスローンに関す

る作業部会が行っている。

転換の条件(すなわち、取引が LIBOR から代替指標に移行する前に満たさなければならない条件)、および代替指標の仕様を含むフォールバック条項の標

準化は、市場の効率性と流動性が損なわれないようにするために不可欠である。案件やセクターを横断して、標準化されていないフォールバック条項が横行す

れば、(1) その結果としてオペレーション上の複雑さが増し、(2)取引ごとに特有の金利計算を理解する必要があるため取引プロセスが停滞し、(3)ヘッジプロ

セスが複雑化するといった事態が生じる。

いったん最善の方法が発表されれば、LIBORからSOFRに移行する際に市場が混乱する可能性を最小限に抑えるため、ARRCは業界団体とともに、

フォールバック条項の広範な採用と標準化を奨励するであろうと、我々は期待している。

Q. デリバティブ市場のフォールバック条項はどうだろうか?

ISDA も、ARRC と同時期に、LIBOR のフォールバック条項に関する提言を公表し、その後、初期段階の見解を公表した。ISDA は、2006 年 ISDA

定義の追補版で、関連するすべての LIBOR フォールバック条項を定義して発表する予定であり、この追補版の発表日以降に開始された取引は修正された

定義を自動的に組み込むことになる。なお、追補版の発表前に締結された取引には、修正された定義は含まれない。しかし、ISDA は、既存取引に関しても

多面的に修正が施されることを促進するため、自主的な手順書を公表する予定である。

デリバティブ商品と現物商品のフォールバック条項は、LIBOR からの移行時期(条件)や SOFR の金利カーブへの依存など、いくつかの重要な点で違

いがある。理想的には、現物商品とデリバティブ商品のフォールバック条項は、ヘッジの有効性を確保するために同一であるべきだ。PGIM フィクスト・インカム

は、すべてのセクターにわたってフォールバック条項は整合的であるべきとの要望を ARRCに伝えてきた。

Q. 移行は既存現物商品の取引にどのような影響を与えるか?

ほとんどの既存デリバティブ契約は、上述した ISDA の手順書よって修正される可能性がある一方、残念ながら、既存現物商品の取引に関しては、修

正することは不可能ではないかもしれないが、非常に困難であろう。現物商品において、参照金利を LIBOR から代替指標に変更するためには、投資家の

多数票(67~100%)が必要となることが多く、その達成は極めて困難である。その結果、従来から弱体だった(時には存在すらしなかった)現行のフォールバッ

ク条項が、既存商品では優先されることになる。

既存証券のフォールバック条項が標準化されていない中、LIBORの廃止に際しては一般的に 4つの潜在的な措置が考えられる。しかし、いずれが有力

ということはない。(1) 債券は「最後に公表される LIBOR」を参照し続け、これら債券の残存期間中は本質的には固定金利に転じる、あるいは、(2)プライ

-

10

20

30

40

50

60

70

-

2

4

6

8

10

12

14

16

18

Jul-18 Aug-18 Sep-18 Oct-18 Nov-18 Dec-18 Jan-19 Feb-19

Cu

mu

lativ

e Is

su

an

ce ($

B

illion

s)

Mo

nth

ly Issu

an

ce (

$ B

illi

on

s) Monthly Issuance (LHS)

Cumulative Issuance (RHS)

LIBOR の廃止と推移 2019 年 3 月

PGIM Fixed Income | Perspectives Page | 8

ム金利に転換する、(3)フォールバック条項が存在しないことは解決策をもたらさず、高い確率で訴訟に発展する、(4)管理代理人(エージェント)に、異なる金

利への移行に関する完全な裁量権が与えられる。ARRCは、8兆米ドルを超える既存現物商品がLIBORを参照しており、そのうち約2.4兆米ドルが2021

年末時点で残高として残ると推計している。6

既存商品に関する問題が影響を及ぼす領域を考慮すると、市場参加者と規制当局は、ICE の計算方法が変更され、適格性が低下したとしても、上述

のような最適ではない結果を回避するために、2021年以降も LIBORを公表し続けることのメリットを認識している(すなわち、「ゾンビ」LIBOR)。 合

成 LIBOR、つまり代替指標(SOFR)に信用スプレッド調整を加えた LIBOR という格好で、2021 年以降も公表され続けるという選択肢についても議論され

ている。FCA は、LIBOR がもはや借入コストを表していないと判断された場合、その後の「ゾンビ」LIBOR は既存契約にのみ使用でき、新規取引には使用で

きないことを明らかにした。さらに、ICE が LIBOR の代替指標を、あたかも LIBOR であるように報告した場合、代替指標が実際に銀行の借入コストを表して

いない限り、法的問題が生じる可能性があることが示唆された。

ほとんどの新規発行取引は、SOFR ではなく LIBOR を参照し続けているため、発行体と投資家は、最適ではない結果を回避するために、フォールバック条項

を強化することに焦点をあて、既存契約に関する問題が影響を及ぼす範囲を制限しようとしている。前述の ARRC による提言は、これらの条項を標準化する

上で重要なステップである。ARRC による提言は「最善の方策」と考えられているが、この方策が市場に広く受け入れられ、LIBOR 廃止による既存契約

への混乱を最小限に抑えることができるものと、我々は期待している。

Q. 他の IBORに何が起きているか?

他の 4 つの IBOR 管轄区域においても、それぞれ進展が見られる。欧州連合(EU)、英国(UK)、日本、スイスについては、図 6 を参照。日本と英国は、

IBOR から無リスク金利への移行で一番先行しているが、EU はやや遅れている。EU 推奨の代替指標であるユーロ短期金利(ESTER)は、2019 年 10 月

まで公表されない予定である。7

図 6:LIBOR 移行状況の概要

管理者 作業部会 現行レート 代替指標 レートタイプ 期間 レート

の公表?

ニューヨーク連邦準備銀行 代替参照金利委員会 USD LIBOR 担保付翌日物調達金利

(SOFR) 担保付 翌日物 はい

欧州中央銀行 ユーロ圏の無リスク金利に関する

作業部会

EURIBOR

Euro-LIBOR

ユーロ短期金利

(ESTER) 無担保 翌日物

2019 年

10 月

日本銀行 無リスク参照金利に関する研究

会

TIBOR

JPY LIBOR

TONAR (東京オーバーナイト・アベ

レージ) 無担保 翌日物 はい

イングランド銀行 英ポンド無リスク金利作業部会 GBP LIBOR SONIA (英ポンド・オーバーナイト・

インデックス・アベレージ) 無担保 翌日物 はい

SIX スイス証券取引所 スイス・フラン基準金利に関する

全国作業部会 CHF LIBOR

SARON (スイス・アベレージ・レー

ト・オーバーナイト) 担保付 翌日物 はい

出所:Citi Research、ISDA (2019 年 2 月 28 日現在)

Q. PGIM フィクストインカムは LIBORからの移行に関して、どのような計画を持っているか?

PGIM フィクスト・インカムは、影響を受けるすべての市場において、代替指標への移行に向けた業界の取り組みに、引き続き積極的に関与している。

我々は、ARRC および業界の作業部会(ストラクチャード・ファイナンス・インダストリー・グループ、およびローン・シンジケーション・アンド・トレーディング・アソシエー

6 出所:The Alternative Reference rate Committee Second Report, Page 2 (2018 年3月発行)

https://www.newyorkfed.org/medialibrary/Microsites/arrc/files/2018/ARRC-Second-report.

7 IBOR 管轄区域の想定エクスポージャーについては、図 1 を参照。

LIBOR の廃止と推移 2019 年 3 月

PGIM Fixed Income | Perspectives Page | 9

ション)に参加しており、これらのグループは、業界横断的に最善となる LIBOR フォールバック条項の開発を担当している。この作業部会では、条件および代替

指標「ウォーターフォール」についても検討している。我々は最近、ISDA からのデリバティブに関するコメント依頼、ECB からの ESTER 金利カーブの創出

に関するコメント依頼、ARRC による証券化に関する作業部会など、いくつかの LIBOR フォールバック条項に関する助言を行った。我々はまた、消費者

ローンおよびモーゲージにおける SOFRの導入を主な目的として最近設立された ARRCの作業部会にも参加することになった。

我々は、2017 年 7 月に FCA が LIBOR のパネル銀行に関する発表を行って以降、新規証券化におけるフォールバック条項の改善を積極的に模索してき

た。我々は、CLO 市場において LIBOR フォールバック条項を推奨し標準化するための主導的な役割を担っており、また他の証券化商品市場において

使用されているフォールバック条項の改善にも大きく貢献してきた。最後に、我々は、既存契約に適用されている LIBORフォールバック条項を引き続き評

価し、その適切性を我々の相対価値分析にも活用している。

LIBOR の廃止と推移 2019 年 3 月

PGIM Fixed Income | Perspectives Page | 10

留意事項 1

データの出所(特に断りのない限り):PGIM フィクスト・インカム、2019 年 3 月現在。

PGIM フィクスト・インカムは、1940 年投資顧問法に基づき米国で登録している関連投資顧問会社である PGIM インクおよびプルデンシャル・ファイナンシャル・インクを通して事業を行っています。PGIM フィクスト・インカムはニュージャージー州ニューアークを本社とし、世界における次の事業も

含みます。(i) ロンドンの PGIM リミテッドにおけるパブリック債券部門、(ii) 東京の PGIM ジャパン株式会社(PGIM Japan)、(iii) シンガポールの

PGIM(シンガポール)におけるパブリック債券部門。プルデンシャル・ファイナンシャル・インクは、英国を本拠地とするプルーデンシャル社とはなんら関係がありません。Prudential、PGIM、それぞれのロゴおよびロック・シンボルは、プルデンシャル・ファイナンシャル・インクおよびその関係会

社のサービスマークであり、多数の国・地域で登録されています。

本資料は、情報提供または教育のみを目的としています。ここに含まれている情報は投資アドバイスとして提供するものではなく、資産の管理または資産に対する投資を推奨するものでもありません。これらの情報を提供するに当たってPGIMはお客様に対して、米国労働省によって定義されている受託者とし

ての役割を果たしているのではありません。本資料は、経済状況、資産クラス、有価証券、発行体または金融商品に関する資料作成者の見解、意見及び

推奨を示したものです。本資料を当初の配布先以外の方(当初の配布先の投資アドバイザーを含む)に配布することは認められておりません。またPGIMフィクスト・インカムの事前の同意なく、本資料の一部または全部を複製することや記載内容を開示することを禁止いたします。本資料に記載さ

れている情報は、現時点でPGIMフィクスト・インカムが信頼できると判断した情報源から入手したものですが、その情報の正確性、完全性、および情

報が変更されないことを保証するものではありません。本資料に記載した情報は、現時点(または本資料に記載したそれ以前の日付)における最新の情報ですが、予告なく変更されることがあります。PGIMフィクスト・インカムは情報の一部または全部を更新する義務を負うものではありません。ま

た、情報の完全性または正確性について明示黙示を問わず何ら保証または表明するものでなく、誤謬についての責任を負うものでもありません。すべて

の投資にはリスクが伴い、当初元本を上回る損失が生じる可能性があります。本資料は特定の証券、その他の金融商品、または資産運用サービスの勧誘を目的としたものではなく、投資に関する判断材料として用いるべきではありません。どのようなリスク管理技術も、いかなる市場環境においてもリスクを

最小化または解消できることを保証することはできません。過去のパフォーマンスは将来の運用成績を保証するものではなく、また信頼できる指標でもあ

りません。投資は損失となることがあります。本資料に記載されている情報や本資料から導出した情報を利用したことにより(直接的、間接的、または派生的に)被り得るいかなる損失ついても、一切責任を負いません。PGIMフィクスト・インカムおよびその関係会社は、それぞれの自己勘定を含め、本資料

で示した推奨や見解と矛盾する投資判断を下す可能性があります。

本資料はそれぞれのお客様の置かれている状況、投資目的、あるいはニーズを考慮しておりません。また、特定のお客様もしくは見込み客に対して特定の証券、金融商品、または投資戦略を推奨するものでもありません。いかなる証券、金融商品、または投資戦略についても、これらが特定のお客様もし

くは見込み客にとって適切であるかどうかに関する決定は下しておりません。本資料に記載された証券または金融商品についてのご判断はご自身で行っ

てください。

利益相反: PGIMフィクスト・インカムおよびその関連会社が、本資料で言及した有価証券の発行体との間で、投資顧問契約や他の取引関係を結ぶ可能性

があります。時にはPGIMフィクスト・インカムおよびその関連会社や役職員が、本資料で言及した有価証券や金融商品をロングもしくはショートする

ポジションを保有する可能性、およびそれらの有価証券や金融商品を売買する可能性があります。PGIMフィクスト・インカムの関連会社が、本資料に記載する推奨とは無関係の異なる調査資料を作成して発行することがあります。営業、マーケティング、トレーディングの担当者など、本資料作成者以

外のPGIMフィクスト・インカムの従業員が、本資料に表示する見解とは異なる市場に関するコメントもしくは意見を、口頭もしくは書面でPGIMフィク

スト・インカムのお客様もしくは見込み客に提示する可能性があります。利益相反もしくはそのおそれについて、詳しくはPGIMフィクスト・インカム

のフォーム ADV第2A 部をご覧ください。

英国および欧州経済領域(EEA)では、PGIMインクの間接子会社であるPGIMリミテッドが情報提供を行います。PGIMリミテッドの登記上の所在地は以

下の通りです:Grand Buildings, 1-3 Stand, Trafalgar Square, London WC2N 5HR。PGIMリミテッドは英国の金融庁からの許可・規制を受けており(登録番号:193418)、EEAの様々な法域での正式な営業権を有しています。本資料は英国金融行為規制機構(FCA)の行為規制ソースブックを目的として、第2

次金融商品市場指令 (MiFID II) の 2014/65/EU に定義されている適格機関投資家に対してPGIMリミテッドが提供する資料です。アジアの一部の国では、

シンガポール金融管理局(MAS)に登録、認可受けているシンガポールの資産運用会社PGIM(シンガポール)Pte.Ltd.が情報を提供しています。日本では、日本の金融庁に投資顧問会社として登録しているPGIMジャパン株式会社が情報を提供しています。韓国では、投資顧問サービスのライセンスを有する

PGIMインクが直接韓国の投資家に情報提供を行っています。香港では、香港の証券・先物取引監察委員会の規制対象企業であるPGIM(香港)リミテッド

の担当者が証券先物条例の第一項第一条で定義されている適格機関投資家に対して情報の提供をしています。オーストラリアでは、PGIM(オーストラリア)Pty Ltd. (PGIM オーストラリア)が、(豪州2001年会社法で定義されている)販売会社に対して情報を提供しています。PGIMオーストラリアはPGIM

リミテッドの代理人であり、PGIMリミテッドは金融サービスに関して豪州2001年会社法により必要とされる豪州金融サービス・ライセンスの取得が免除

されています。PGIMリミテッドは英国法に基づきFCAの監督下にあり(登録番号:193418)、オーストラリア証券投資委員会のクラス・オーダー 03/1009が適用されるためです。なお、英国法はオーストラリア法と異なります。南アフリカでは、PGIMインクが金融サービス・プロバイダーとして認可

を受けています。(ライセンス番号:49012)

© 2019 PFI and its related entities.

2019-0980

LIBOR の廃止と推移 2019 年 3 月

PGIM Fixed Income | Perspectives Page | 11

留意事項 2

本資料はPGIMフィクスト・インカムが作成した"The LIBOR Transition"をPGIMジャパン株式会社が翻訳したものです。

本資料は、特定の金融商品の勧誘または販売を目的としたものではありません。過去の実績は将来の成果を保証するものではありません。

本資料に記載されている市場動向等に関する意見等は本資料作成日時点でのPGIMフィクスト・インカムの見解であり、事前の通知なしに変更されるこ

とがあります。

本資料は、PGIMフィクスト・インカムが信頼できると判断した各種情報源から入手した情報に基づき作成していますが、情報の正確性を保証するもの

ではありません。PGIMフィクスト・インカムは、米国SEC 登録投資顧問会社であるPGIM インクのパブリック債券運用部門です。

原文(英語版)と本資料の間に差異がある場合には、原文(英語版)の内容が優先します。

“Prudential”、“PGIM”、それぞれのロゴおよびロック・シンボルは、プルデンシャル・ファイナンシャル・インクおよびその関連会社のサービスマーク

であり、多数の国・地域で登録されています。PGIMジャパン株式会社は、世界最大級の金融サービス機関プルデンシャル・ファイナンシャルの一員で

あり、英国プルーデンシャル社とはなんら関係がありません。

PGIMジャパン株式会社

金融商品取引業者 関東財務局長(金商)第392号

加入協会 一般社団法人日本投資顧問業協会、 一般社団法人投資信託協会

PGIMJ201903150295