1 panevropski univerzitet «apeiron» fakultet poslovna

TRANSCRIPT

Diplomski rad Donošenje proračuna i kontrola internih rezultata u općini Žepče

1

PANEVROPSKI UNIVERZITET «APEIRON» Fakultet poslovna ekonomije Banja Luka DONOŠENJE PRORAČUNA I KONTROLA INTERNIH REZULTATA U OPĆINI ŽEPČE Diplomski rad Student: Mentor: Jozo Dunđe r Docent. dr Bogdana Vujnović Gligorić

Banja Luka, studeni 2008. godine

Diplomski rad Donošenje proračuna i kontrola internih rezultata u općini Žepče

2

S A D R Ž A J U V O D…….…………………………………………… …….……………..…….…....5 PRVI DIO …………………………………………………..…………………....…..… 6 1. PRORAČUN ZA LOKALNU SAMOUPRAVU

1.1.Svrha proračuna………………………………………………… ………..… .7 1.2.Vođenje lokalnog gospodarstva……… ………………………………… ..…..8 1.3.Utvrđivanje prioriteta …………………………………………….………...….8 1.4.Uravnoteženo raspoređivanje resursa…………………………………….….....8 1.5.Kontrola lokalnih javnih poduzeća i drugih proračunski korisnika .….……….8 1.6.Borba za utvrđivanje primarnih potreba i zahtjeva … …………………….....9 1.7.Uloga općinskog vijeća. …………………………….………………………....9 1.8.Građanstvo …………………………………………………………….……..10 1..9.Uloga izvršne vlasti ( načelnika )……………………………………….…....10 1.10. Uloga proračunski korisnika……………………………………………..….11

DRUGI DIO……………………………………………………..…….……12 2. ZAKON O PRORAČUNU ………………………………….…..….......12 2.1. Izvještavanje građana……………………………………………….………13 2.2. Prijelaz u demografskom društvo…………………………………..…….......13 TREĆI DIO………………………………………………………..………..18 3. PLANIRANJE I PRIPREME PRORAČUNA ……… ………. …………..18 3.1. Nacrt proračuna …………………………………………………..……… ...18 3.2. Struktura proračuna …………………………………………………...……..19 3.3. Prezentacija i detaljno izlaganje proračuna ………………………...……….20

Diplomski rad Donošenje proračuna i kontrola internih rezultata u općini Žepče

3

ČETVRTI DIO…………………………………………………………..…21 4. KONTROLA PRORAČUNA………………………………………...…21 4.1. Kontrola proračuna…………………………………………………………...21 4.2. Kontrola izvršenja proračuna………………………………………….……..22 4.3.Načela kontrole proračuna…………………………………………………….22 4.3.1. Prvo načelo : Odgovarajuća raspodjela dužnosti…………………………..22 4.3.2.Drugo načelo: Posjedovanje kvalif iciranog osoblja………………………...23

4.3.3. Treće načelo: Jasna procedura za odobravanja, evidenciju i izvještavanje o Transakcijama………………………………………………………………23 4.3.4. Četvrto načelo: stvarno funkcioniranje…………………………………….24 4.4. Kontrola prihoda……………………………………………………………..25 4.5. Kontrola potrošnje proračuna…………………………………………. ……26 4.6. Planiranje je prvi korak ka održavanju izbalansiranog proračuna…………...26 4.7. Discipline proračunskih korisnika…………………………………………...27 4.8. Kontrola kupnje, nabave i plaćanja………………………………………….27 4.9. Sažetak vanjske kontrole proračuna…………………………………............27 4.9.1.Vanjska kontrola proračuna………………………………………………...28 4.9.2. vanjska kontrola proračuna M inistarstva financija u FBiH……………..…28

PETI DIO…………………………………………………………….……..30 5. OBLAST I ZVRŠENJA PRORAČUNA …………………………..…. 30 5.1. Prihodi ……………………………………………………………………….30 5.1.1. Prihodi po osnovu poreza………………………………………………….31 5.1.2. Neporezni prihodi…………………………………………………………..31

5.1.2.1. Garantovi………………………………………………………………...32 5.1.2.1 Donacije …………………………………………………………….........32 5.1.2.3. Zajmovi…………………………………………………………………...32

5..2. Rashodi…………………………………………….………………………...33

ŠESTI DIO………………………………………………………………….35 6. PROCES IZVRŠENJA PRORAČUNA ……………………………….35

6.1. Vremenski okviri……………………………………………………………..35 6.2. Obavijest ……………………………………………………… ………...…35 6.3. Praćenje izvršenja …………………………………………………...………36 6.4. Izvještavanje ……………………………………………………...………….36 6.5. Proračunski višak i manjak ……………………………………………...….37

Diplomski rad Donošenje proračuna i kontrola internih rezultata u općini Žepče

4

SEDMI DIO 7. PRORAČUN OPĆI NE ŽEPČE ……………………………………… . ...…38 ZAKLJUČAK ………………………………………………………………….…....41 PRILOZI………………………………………………………………………….…...43 LITERATURA………………………………………………………... .....44

Diplomski rad Donošenje proračuna i kontrola internih rezultata u općini Žepče

5

U V O D

Donošenje proračuna je regulirano Zakonom o proračunima u Federaciji B i H, a koji se odnosi na Federaciju, kantone ,gradove, općine pa analogno tome i na općinu Žepče, kao i zakonu proračunskog sustava RS-e.

Ova pravna regulativa daje okvir za se proračunske aktivnosti, uključujući i one koje obavlja općinsko vijeće/ skupštine općine.

Pravno gledano planiranje, a naročito izvršenje proračuna otpočinje odlukom općinskog vijeća kojom se usvaja plan izvršenja proračuna za slijedeću godinu ili odlukom o privremenom financiranju koja može biti donesena za najduži period do 3-tri mjeseca, nakon koga se proračun mora usvojiti. Istovremeno sa usvajanjem plana proračuna donosi se i odluka o praćenju izvršenja plana proračuna za narednu godinu.

To upućuje, da je proračun akt općinskog načelnika koji odobrava i potvrđuje općinsko vijeće poslije usvajanja općinski načelnik ima obavezu i ovlasti da taj proračun izvršava. Proračun, kada se usvoji , postaje Zakon i po istom se ima postupiti.

Diplomski rad Donošenje proračuna i kontrola internih rezultata u općini Žepče

6

PRVI DIO 1. Proračun za lokalnu samoupravu

Razrada javnog i transparentnog proračuna koji se temelji na realnim procjenama, što uključuje korisne komentare građana i pozitivan doprinos općin. predstavnika, zahtjeva veliku prednost i ulaganje truda.

M eđutim, nagrada za zajednicu u cjelini je od neprocjenjive vrijednosti. Čimbenici

koji imaju snažan utjecat na financijske i političku realnost prije svega: Sustav vlasti je složen i uključuje nekoliko razina ( državna dva entiteta i Distrikt Brčko ). U Federaciji B i H ( FBiH) postoje tri razine vlasti osim državne: entitet, 10 županija, 79 općina. U Republici Srpskoj ( RS) postoji dvije razine vlasti: entitet i 62 općine. Tabela br.1: Razine vlasti u FBiH Razina vlasti

Naziv ili broj jedinica

Državna razina

Bosna i Hercegovina

Entitetska razina

Republika Srpska

Federacija B i H

Županijska razina

-

10

Općinska razina

62

79

Usprkos zakonima koji reguliraju lokalnu samoupravu, mnogo toga se treba uraditi: po pitanju usklađivanja podjela funkcija i odgovornosti na svim razinama vlasti.

Skoro sve funkcije ( obrazovanje, zdravstvo, socijalna zaštita, stambeno-

komunalni sektor, poljoprivreda, šumarstvo, šport i kultura ) dobivaju sredstva sa svih razina vlasti uključujući i općine, čak i kada ne postoji zakonska obaveza za takvo što.

Diplomski rad Donošenje proračuna i kontrola internih rezultata u općini Žepče

7

Zbog toga se javlja potreba za povlačenjem linije razdvajanja između funkcija i financijska odgovornost na svakoj razini vlasti.

Obaveza je da neporezni prihodi povećaju udio u cjelokupnim općinskim

prihodima. Poboljšana naplata neporeznih prihoda treba pružiti općini financijsku sposobnost da neovisno zadovolji lokalne potrebe.Općine moraju uspostaviti kontrolu poslovanja kako bi smanjile rizik od rastući deficita. Bez odgovarajućih knjiženja dugova iz prethodne godine i odgovarajućeg plana za otplatu istih općine se suočavaju s blokiranjem bankovnih računa, te stvaranjem dodatnih dugovanja.

Pozajmljivanjem sredstava ima određena ograničenja na svim razinama vlasti, a

revizija zakona o dugovanjima za FBiH i RS još uvijek je u tijeku. 1.1. Svrha proračuna

Proračun predstavlja važno sredstvo kojim se građani informiraju o ciljevima, politikama, programima i uslugama koje općina namjerava sprovesti u narednoj godini.

Proračun također, predstavlja način na koji se naplaćuju sredstva preko poreza, doprinosa, naknada i drugih oblika javnih prihoda, a isto tako daje okvir za javne rashode ili trošenje naplaćenih prihoda.

Primjena načela proračunske specifikacije osigurava proračunsku disciplinu. Ovo načelo znači da je proračun podijeljen na segmente, poglavlja, dijelove itd.

Ovo načelo obavezuje izvršna tijela da odobrena sredstva troše samo sukladno proračunu i da je ovo prikazano jasno u smislu :

- kvantitativne specifikacije za određeni iznos; - kvalitativne specifikacije za određenu svrhu ili cilj; - vremenske specifikacije unutar određenog perioda.

Demokracija zahtjeva transparentnost proračuna počevši od njegova planiranja i

priprema do usvajanja i realizacije. Postojeći zakoni zahtijevaju da lokalni proračuni budu sveobuhvatni, precizni,

pravovremeni. Veoma je teško dati samo jednu definiciju proračuna i procesa izrade proračuna koja uključuje sve njegove karakteristike.

Ključno pitanje u učinkovitoj izradi proračuna je vidjeti „ što se krije iza brojki“ i prepoznati da proces proračuna ima mnoge funkcije i ciljeve:

Diplomski rad Donošenje proračuna i kontrola internih rezultata u općini Žepče

8

1.2. Vođenje lokalnog gospodarstva

Lokalna vlast može imati značajan utjecaj na lokalno gospodarstvo i treba se odražavati u proračunu. Ovo se mjeri naporima lokalne vlasti u povećanju iznosa općinskih sredstava koja se troše na kapitalne investicije. 1.3. Utvrđivanje prioriteta

Utvrđivanje prioriteta je jako važno za svaku vlast budući da nikad nema dovoljno novca za ispunjenje svih zahtjeva.

Kritična faza je razrada općinskih kriterija za odabir prioriteta.

1.4. Uravnoteženo raspoređivanje resursa

Na temelju procjena potreba zajednice, do kojeg se dolazi putem otvorenog dijaloga, sredstva se raspoređuju na određena područja koja trebaju pomoć, što bi trebalo imati pozitivan utjecaj na lokalno gospodarstvo.

Prilikom donošenja odluka o raspodjeli sredstava važno je da građanstvo sudjeluje u procesu donošenja tih odluka. 1.5. Kontrola lokalnih javnih poduzeća i drugih proračunskih koris nika

Lokalna vlast treba da ima uvida u pregled bilance stanja i druga f inancijska izvješća javnih lokalnih poduzeća i drugih proračunski korisnika. Ovo se postiže time što općinsko vijeće traži redovita godišnja izvješća sa financijskim pokazateljima od svih ustanova kojima je osnivač.

Ovo se čini zbog uvida u stanje javnih lokalnih poduzeća, kako bi se osigurali

dokazi za slijedeće financijske zahtjeve.

Diplomski rad Donošenje proračuna i kontrola internih rezultata u općini Žepče

9

1.6. Borba za utvrđivanje primarnih potreba i zahtjeva

Kad potrebe i zahtjevi prevazilaze raspoloživa sredstva koja su za tu godinu na raspolaganju, uvijek se vodi borba za prepoznavanje stvarnih potreba i zahtjeva za dodjelu odgovarajućeg iznosa financijski sredstava.

Upravo zbog toga je umijeće postizanja kompromisa iznimno važno u procesu

donošenja proračuna.

Općenito govoreći, razlikujemo tri osnovne vrste proračuna:

1. Linearni proračun, usredotočen je na ono što je kupljeno; 2. Proračun podijeljen po zadacima omogućava bolju raspodjelu financijski i

imovinskih dobara te povezuje rashode s aktivnostima na jedan prihvatljiviji način, kako bi se ispunile potrebe građanstva.

3. Izvršni proračun podijeljen je po zadacima i povezan je s izvršenjem kao što je broj usluženih građana ili nekim drugim mjerilima.

Svaki od tri prethodno spomenuta formata ima svoje dobre strane i svoje slabosti

jer je svaki od njih načinjen tako da pokaže specifične karakteristike javne politike i da pruži potrebne informacije onima koji donose odluke.

1.7. Uloga općinskog vijeća

Općinsko vijeće treba razmotriti sve programske politike i posljedice proračuna koje se temelje na prijedlozima i preporukama izvršne vlasti ( načelnika). Prilikom usvajanja proračuna općinsko vijeće utvrđuje i određuje tijek aktivnosti koji općina slijedi kako bi ispunila potrebe građanstva uporabom dostupnih sredstava na najučinkovitiji mogući način.

Općinsko vijeće je odgovorno za slijedeće aktivnosti pri stvaranju procesa

proračuna:

- utvrđivanje prioriteta - informiranje javnosti i komuniciranje s građanima usvajanje proračuna, - nadzor programa, projekata i javne politike, - stalnu potporu prihvaćenom proračunu.

Diplomski rad Donošenje proračuna i kontrola internih rezultata u općini Žepče

10

1.8. Građanstvo

Javnost treba imati svoju ulogu u procesu izrade proračuna tako što pruža prijedloge za plan proračuna, te traži stalne informacije o tome kako se koriste njihova sredstva. 1.9. Uloga izvršne vlasti ( načelnika )

Načelnik je odgovoran za određivanje vizije i sve ukupnih politika naznačenih u proračunu. Ova važna funkcija obaveza je i odgovornost sukladno Zakonu o lokalnoj samoupravi.

Načelnik treba diskutirati opću financijsku politiku sa članovima općinskog vijeća

predstavnicima odjela, posrednim i neposrednim proračunskim korisnicima i drugim stranama koje su odgovorne za kontrolu i trošenje sredstava.

Također, Načelnik treba znati koja će politika biti primjenjivana u oblasti plaća i naknada, u kojoj mjeri će biti financirani kapitalni projekti, te druga financijska pitanja koja imaju utjecaj na općinu, kao što je otplata duga.

Kada se prikupe zahtjevi za dodjelu sredstava, vrlo je vjerojatno da će konačan

iznos prevazići dostupna sredstva. Načelnik će morati odrediti prioritete na temelju onoga što njegova uprava želi postići, onoga što je pravna obaveza i onoga što je izvedivo.

Načelnik je uz potporu načelnika podjela odgovoran za:

- Razradu i izdavanje naputka za pripremu proračuna, kao i smjernice za sve proračunske korisnike.

- Pripreme očekivanih prihoda i procjena rashoda. - Pripreme financijske strategije koja se temelji na predviđanju i procjeni. - Osiguravanje izravne pomoći svim proračunskim korisnicima sukladno

naputcima o proračunu. - Ocjena zahtjeva proračunski korisnika sukladno naputcima o proračunu. - Osiguravanje preporuka koje će koristiti načelnik na temelju analiza zahtjeva

proračunski korisnika. 1.10. Uloga proračunskih korisnika

Diplomski rad Donošenje proračuna i kontrola internih rezultata u općini Žepče

11

Proračunski korisnici imaju ključnu ulogu u procesu izrade proračuna. Budući da su oni najizravnije uključeni i odgovorni za pružanjem javnih usluga, u

poziciji su da mnogo bolje razumiju potrebe za pružanje usluga, kao i zahtjeve. Njihove pripreme preciznih zahtjeva za rashode, pripreme potrebne dokumentacije te pravovremeno i precizno podnošenje svih potrebnih proračunski obrazaca stoga su ključne za šefa financija kako bi bio u stanju pripremiti precizan proračun koji će načelnik pregledati, a potom predložiti općinskom vijeću na usvajanje.

Rezime:

Suština svega naprijed navedenog svodi se na koordiniranu i stalno prisutnu vezu između zakonodavne vlasti ( općinsko vijeće ) i izvršne vlasti ( načelnik ).

Što je taj odnos približen i usuglašen to je i mogućnost bilo kakvih nesporazuma

svedena u minimalne okvire. Naravno ovdje se ne može zaobići mjesto i uloga građana i šire zajednice, jer niti

zakonodavna niti izvršna vlast nisu sebi svrha, nego isti moraju biti u službi građana, njihovih potreba i njihovih stalnih zahtjeva na dobrobit svih zainteresiranih strana.

Diplomski rad Donošenje proračuna i kontrola internih rezultata u općini Žepče

12

DRUGI DIO 2. ZAKON O PRORAČUNU

U Bosni i Hercegovini proračunski sustav reguliran je Zakonom. Zakon o proračunima u FBiH donesen je 21. svibnja 1998., a stupio je na snagu od 01. lipnja 1998. Taj zakon je doživio izmjene i dopune te je na snazi Zakon o proračunima FBiH Sl. . novine 19/2006 godine od 19.04.2006., a koji je stupio na snagu od 01. svibnja 2006.godine.

Suština ovog zakona je precizno planiranje proračuna s gledišta prihoda. Razina planiranih prihoda uzeta je kao ograničavajući čimbenik u planiranju određenih rashoda ( troškova). Ono što je suštinsko za ovaj zakon je namjensko trošenje sredstava unutar precizno zadanog djelokruga kako bi se postiglo realno i ekonomično planiranje proračuna. Proračunski sustav se sastoji od:

- proračun Federacije B i H - proračun županije - proračun općina i grada, - financijski planova fondova.

Odredbe koje u većin i slučajeva važe za FBiH odnose se u primjeni i na općine

odnosno gradove.

Ovaj zakon regulira slijedeće oblasti: - pripreme, planiranje, usvajanje i stvaranje proračunske prakse u Federaciji B i

H, županijama, općinama i gradovima. - Izvršenje proračuna u Federaciji B i H, zaduživanje i upravljanje dugovima. - Proračunsko računovodstvo, kontrolu i reviziju proračuna u FBiH, općinama i

gradovima..

Dalji slijed ovoga zakona svodi se na to što i koju oblast regulira pojedini članak ili članci te ih ovdje nećemo posebno izdvajati i nabrajati.

M alo više ćemo se osvrnuti na kalendar proračuna koje počinje od mjeseca

srpnja/ juli ( 01. srpnja ) u ovom mjesecu lokalne zajednice su obvezatne započeti proces analiziranja.

Diplomski rad Donošenje proračuna i kontrola internih rezultata u općini Žepče

13

1. Do 22 srpnja općine trebaju osigurati naputak o nacrtu priprema proračuna za sve

proračunske korisnike.

2. Do polovine rujna proračunski korisnici moraju podnijeti odjelu za financije zahtjeve za narednu godinu.

3. Do 15. listopada odjel za financije priprema nacrt proračuna, sukladno

smjernicama iz naputka, dajući posebnu pažnju potrebama proračunskih korisnika.

4. Do 15 studenog nadležno općinsko tijelo usvaja prijedlog proračuna, a isti se potom podnosi ministarstvu financija

Takav kalendar pruža priliku za usklađivanje svih vremenskih okvira koji su vezani za

usvajanje svih proračunski dokumenata. 2.1. Izvještavanje građana

Budući da proračun općine uključuje f inancijske resurse, zadatke i projekte koji su od vitalnog interesa za građanstvo, postoji potreba periodičnog izvještavanja građanstva i onih koji donose odluke o provedbi proračuna.

Zakon o proračunu u FBiH i Zakon o proračunskom sustavu RS-a utvrđuje sadržaje okvira izvješća koja se podnose OV/SO-u i nadležnom ministarstvu financija. 2.2. Prijelaz u de mokratsko društvo

Postoji jedna temeljna konceptualna razlika između nedemokratskog i demokratskog sustava kada je u pitanju uključivanje građana u proces donošenja odluka te izvještavanje o prijedlozima i odlukama koje im se podnose. U nedemokratskim sustavima, odluke i planove donose specijalizirane institucije. Građani ostaju izvan sfere informacija o uporabi javnih sredstava.

Proces donošenja odluka djelotvoran je jer nema potrebe za uvođenjem ostalih

sudionika u taj proces. Međutim, osnovni problem je da ovo vodi do stvaranja razlike između donesenih odluka i onoga što su stvarne potrebe pučanstva. U demokratskom sustavu posvećuje se više vremena procesu donošenja odluka uključivanjem većeg broja zainteresiranih strana u sam proces. Proces konzultacija i donošenja odluka treba biti dio priprema nacrta proračuna na lokalnoj razini, te izvještavanja o izvršenju proračuna prema OV/SO-u i građanima.

Diplomski rad Donošenje proračuna i kontrola internih rezultata u općini Žepče

14

Postoje četiri faze u ciklusu proračuna i u svakoj od njih bi na neki način trebala sudjelovati javnost:

1. Priprema nacrta proračuna 2. Usvajanje proračuna 3. Izvršenje proračuna 4. izvještavanje o izvršenju proračuna.

Prikaz br. 1:Ciklus proračuna

Godišnji izvještaj o izvršenju proračuna najkasnije do 31. ožujak

Usvajanje proračuna prije kraja godine

Izvršenje proračuna i kvartalno izvješće tokom kalendarska godine

Pripreme nacrta proračuna za sljedeću godinu počinju u srpnju

Diplomski rad Donošenje proračuna i kontrola internih rezultata u općini Žepče

15

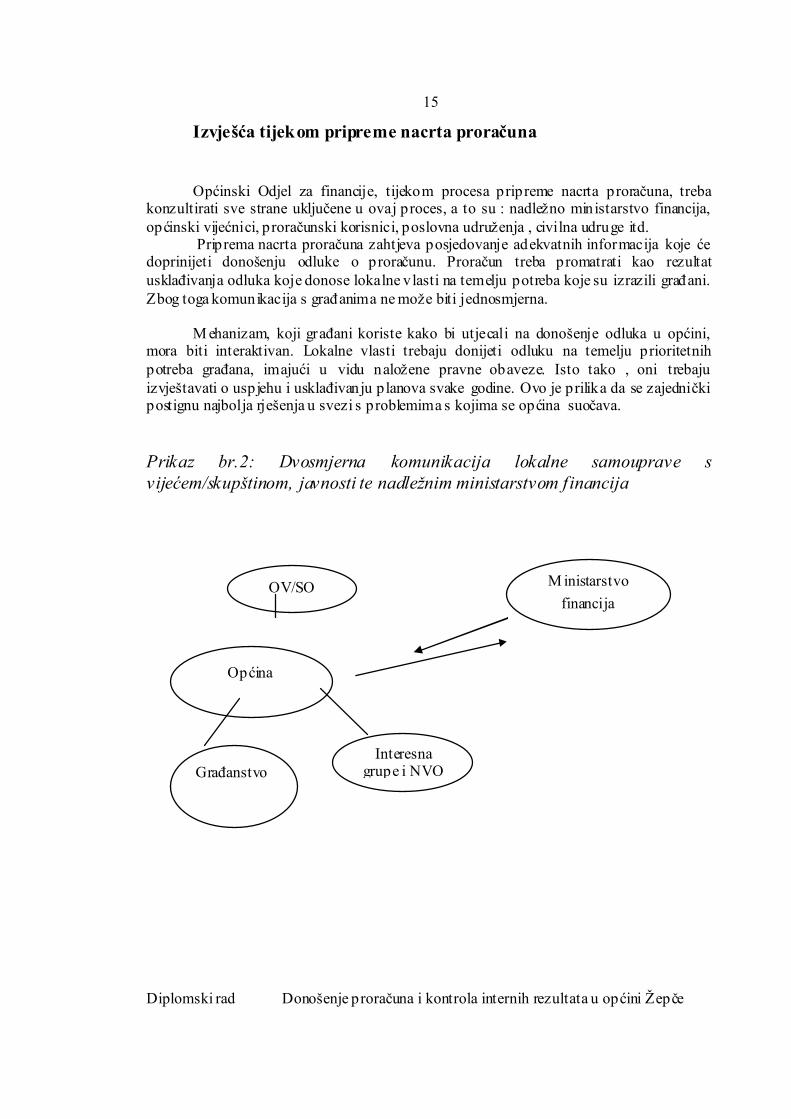

Izvješća tijekom pripreme nacrta proračuna

Općinski Odjel za financije, tijekom procesa pripreme nacrta proračuna, treba konzultirati sve strane uključene u ovaj proces, a to su : nadležno ministarstvo financija, općinski vijećnici, proračunski korisnici, poslovna udruženja , civilna udruge itd.

Priprema nacrta proračuna zahtjeva posjedovanje adekvatnih informacija koje će doprinijeti donošenju odluke o proračunu. Proračun treba promatrati kao rezultat usklađivanja odluka koje donose lokalne vlasti na temelju potreba koje su izrazili građani. Zbog toga komunikacija s građanima ne može biti jednosmjerna.

M ehanizam, koji građani koriste kako bi utjecali na donošenje odluka u općini, mora biti interaktivan. Lokalne vlasti trebaju donijeti odluku na temelju prioritetnih potreba građana, imajući u vidu naložene pravne obaveze. Isto tako , oni trebaju izvještavati o uspjehu i usklađivanju planova svake godine. Ovo je prilika da se zajednički postignu najbolja rješenja u svezi s problemima s kojima se općina suočava. Prikaz br.2: Dvosmjerna komunikacija lokalne samouprave s vijećem/skupštinom, javnosti te nadležnim ministarstvom financija

Općina

M inistarstvo financija

Građanstvo

Interesna grupe i NVO

OV/SO

Građanstvo

Diplomski rad Donošenje proračuna i kontrola internih rezultata u općini Žepče

16

Izvještavanje tijekom izvršenja proračuna

Općine nisu pravno obvezane da informiraju građanstvo o izvršenju proračuna ukoliko to nije regulirano na lokalnoj razini odlukom Općinskog vijeća. Time se objašnjava zašto još uvijek postoji potreba o naglašavanju značaja periodičnog podnošenja izvješća OV/SO-u, građanstvu i civilnim skupinama. M jesečna izvješća

Odjel za financije podnosi načelniku mjesečno, a ponekad i češće , najnoviji pregled rashoda i prihoda sukladno proračunskoj klasifikaciji i dalja objašnjava o odstupanjima od plana proračuna . Ovo pruža mogućnost načelniku i načelniku Odjela za financije da nadziru aktivnosti i vrše potrebne promjene u trošenju sredstava. Ova izvješća načelniku, također, pružaju mogućnost objektivnog informiranja građana o statusu općinskih financija. Tromjesečno izvještavanje

Tromjesečna izvješća o izvršenju proračuna ne samo da informiraju načelnika i načelnika Odjela za financije, već pružaju OV/SO –u redovite povratne informacije o aktivnostima općinske uprave. Izvješća se, također, prosljeđuju i nadležnom ministarstvu financija.

Ova izvješća trebaju sadržavati:

- financijsko stanje općine za period za koji se izvještava; - usporedni pregled planiranih i realiziranih prihoda i rashoda, stanja grantova i

financiranja, te pojašnjenje bilo kakvih odstupanja u tom pogledu; - preporučene mjere za poboljšanje, ako su uočena odstupanja.

Tromjesečna izvješća pružaju solidan temelj za pregled periodičnog utjecaja na izvjesne vrste prihoda i rashoda usporedbom tijekom određenim perioda. Ovo može biti korisno kada proračunske stavke značajno variraju tijekom proračunske godine. Godišnja izvješća

Godišnja Izvješća potrebna su za nadzor izvršenja proračuna i trebaju se prezentirati građanstvu prije upućivanja OV/SO-u te nadležnim ministarstvima financija.

Diplomski rad Donošenje proračuna i kontrola internih rezultata u općini Žepče

17

Ova izvješća trebaju sadržati:

- proračunske prihode i rashode odobrene i određene za općinski proračun od

OV/SO-a tijekom prethodne i tekuće godine; - proračunske prihode i rashode ostvarene tijekom prethodne i tekuće fiskalne

godine jasno predstavljene kako bi se razdvojio odobreni plan proračuna i njegovo izvršenje;

- objašnjenje glavnih odstupanja između planiranih i ostvarenih proračunskih stavki;

- informacije o akumuliranju duga i upravljanje dugom; - informacije o uporabi proračunskih rezervi. Godišnje izvješće treba pokazati utjecaj pravnih promjena ili propisa koji su

prihvaćeni tijekom fiskalne godine i njihov utjecaj u bliskoj budućnosti. Građanstvo treba imati pristup sadržaju ovih izvješća s jasnim pojašnjenjima. Ovo se može osigurati preko Centra za informiranje građana ili preko nekog drugog općinskog ureda za informiranje, preko Internet stranice općine itd. Praćenje prethodnog proračuna daje adekvatan polazni temelj za planiranje proračuna za slijedeću godinu. Pitanja koja treba postaviti

OV/SO i građanstvo trebaju na vrijeme biti obaviješteni o svim odstupanjima u svezi s naplaćenim prihodima i raspoređenim rashodima tijekom proračunske godine.

Informacije, također, trebaju biti dostupne kada se dogode neočekivani događaji koji imaju značajan utjecaj na izvršenje proračuna i planiranih aktivnosti.

Postoje različiti načini odgovaranja na takva pitanja:

- Zašto planirani projekt rekonstrukcije puta od točke A do točke B nije

realiziran? - Zašto mjesto C još uvijek nema pitku vodu sukladno važećim standardima,

iako je rekonstrukcija vodovode mreže okončana? - Zašto nije počela izgradnja športskog centra u mjestu D, iako je planirana u

proračunu, dok je u isto vrijeme iz građen športski centar u mjestu E, iako nikad nije bio planiran u proračunu?

- Zašto nije prezentirana informacija o troškovima komunalnog poduzeća za ovu godinu?

- Zašto je športski klub AS primio iznos dvostruko veći od iznosa planiranog u proračunu?

Izvješća koja se prosljeđuju OV/SO-u trebaju biti u prihvatljivom formatu i ilustrirana na odgovarajući način kako bi pružila objektivnu i točnu informaciju o stanju općinskih financija i izvršenju planiranih zadataka.

Diplomski rad Donošenje proračuna i kontrola internih rezultata u općini Žepče

18

TREĆI DIO 3. PLANIRANJE I PRIPREME PRORAČUNA 3.1. Nacrt proračuna

Nacrt proračuna treba sadržati podudarne podatke za prethodnu fiksalnu godinu, nove ili izmijenjene za tekuću godinu, te iznose predviđene za narednu fiksalnu godinu. Sveukupni pregled troškova treba biti jasan i razumljiv, ne samo izabranim vijećnicima već i običnim građanima.

Kako je realizacija proračuna politički proces, razinu i kvalitetu usluga trebaju odrediti izabrani službenici koji su, u krajnjoj liniji odgovorni građanima. Državni službenici trebaju razmotriti ravnotežu usluga koje pruža općina, uključujući i one proračunske korisnike koje treba financirati tijekom te proračunske godine. Načelnik općine odobrava predložene financijske planove, odlučuje o izmjenama i dopunama nacrta proračuna i uz savjet šefa financija, zaključuje predloženi proračun te ga podnosi OV na usvajanje. Pitanja koja načelnik općine i šef financija trebaju postavljati su:

• Zbog čega trebamo ovu proračunsku stavku ili program? • Kada je potrebna? • Zašto je ovo potrebno upravo u ovo vrijeme? • Koji je izravni, neizravni i kompenzacijski trošak? • Koji je cilj te proračunske stavke? • Jesu li uključeni troškovi dodatnog osoblja? • Koje je vrijeme trajanja tog projekta? • Koliko i koja vrsta obuke će biti potrebna uposlenima? • Koja dodatna oprema će biti potrebna? • Koja vrsta zahtjeva bi mogla '' isplivati'' ako se program ne odobri? • Što je prioritet ovog projekta u odnosu na druge prioritete? • Tko će imati koristi od ovog programa? • Koji bi se proračunski korisnik mogao odreći sredstava? • M ogu li se ti ciljevi postići na neki drugi način? • Koji su ostali dobri razlozi za sprovedbu ovog programa?

Diplomski rad Donošenje proračuna i kontrola internih rezultata u općini Žepče

19

• Je li analiza rashoda sprovedena na odgovarajući način? • Koji su alternativni pristupi za pružanje usluge razmotreni? • Kako smo funkcionirali u prethodnom periodu bez takvog programa? • S kakvim se posljedicama možemo suočiti ako program ne bude financiran?

Kada se odgovori na ova pitanja Odjel za f inancije imat će neophodne informacije da napravi nacrt uravnoteženog proračuna jer će neki prijedlozi biti odbijeni, neki će biti umanjeni, neki mogu stvoriti nove prihode koji bi bili dostatni da pokriju troškove, dok se neki prihodi mogu povećati, što će poriti ove troškove.

Dugoročno promatramo, općina može trošiti samo ono što općina posjeduje. Kako zahtjev uvijek prekorači raspoloživa sredstva, nužno je odrediti prioritete i uspostaviti ravnotežu između očekivanih prihoda i pojedinih troškova koji idu uz njih. 3.2. Struktura proračuna

Da bi se poboljšala transparentnost, proračunski dokument, koji je predstavljen javnosti i podnesen OV mora biti detaljniji. Proračunske stavke moraju biti raščlanjene /sukladno strukturi Kontnog plana/ i odgovarajuće račune treba pravilno koristiti.

To znači da svi javni rashodi trebaju biti predstavljeni ekonomskom klasifikacijom,

organizacijskom klasifikacijom /kombinirana s računima/ i funkcionalnom klasifikacijom. To su:

• tekući rashodi, kao što su plaće, naknade, materijalni troškovi i troškovi usluga, tekući transferi i plaćanja kamate,

• kapitalni rashodi, kao što je nabava dugoročne imovine, kapitalni transferi, • ustupljene pozajmice i udjeli u upisanom kapitalu, umanjeni za iznos otplate

pozajmice.

Organizacijska klasifikacija /kombinirana s računima/ treba osigurati detaljno predstavljanje rashoda svih općinskih jedinica i proračunskih korisnika.

Plan proračuna treba uključivati usporedive podatke i indekse kretanja radi usporedbe, predočavajući tekući proračunski plan i realizaciju iz prethodnog perioda.

I tekstualni dio koji ide uz proračun mora biti u nacrtu. Tekstualni dio prikazuje viziju općine iz perspektive uprave, ali i više od toga, tekstualni dio nije ponavljanje f inancijskih brojki u obliku paragrafa, već objašnjenje koje jasno opravdava i pojašnjava sva značajna odstupanja /stavku po stavku/ između stvarne realizacije u proteklom periodu i planiranih

Diplomski rad Donošenje proračuna i kontrola internih rezultata u općini Žepče

20

iznosa za slijedeću proračunsku godinu. Tekstualni dio daje odgovor na značajna povećanja ili smanjenja u proračunu, objašnjene o tome kako će proračun biti ostvaren.

Na koncu, kapitalni dio proračuna mora biti odvojen i prikazan posebno po projektima s procjenom specifičnih troškova za svaki od njih. 3.3. Prezentacija i detaljno izlaganje proračuna

Kada je upotpunjen, predloženi plan proračuna treba podijeliti s javnošću. OV uz potporu Odjela za financije, treba organizirati javne rasprave kako bi uprava razmijenila zamisli o proračunu i dobila komentare od građanstva. Tada proračun može biti izmijenjen na temelju prioriteta građanstva, uzimajući u obzir mandate općine onako kako su propisani zakonom.

Prihvaćanje i usvajanje od OV

Konačna faza planiranja i pripreme proračuna tj. predstavljanja i izlaganja proračuna OV zahtjeva da izvršne vlasti i OV zauzmu gledište koje je u interesu cjelokupnog građanstva.

Tehničke procedure moraju biti ispoštovane, osam dana prije sjednice vijeća, cjelokupni materijali moraju biti dostavljeni svim vijećnicima kako bi im se dalo dovoljno vremena da dobro pregledaju sve dokumente. Kada predstavlja i izlaže proračun Vijeću općine, šef financija treba napraviti grafički prikaz proračuna, uključujući prikaz prethodnih godina. Ova prezentacija omogućava vijećnicima da vizualiziraju određene financijske vrijednosti kroz grafički prikaz, te da odrede dinamiku razvoja proračuna.

Odgovornost šefa Odjela mora se odražavati kroz stalnu inicijativu u komuniciranju izvršnih i zakonodavnih tijela, tako da su oni, u čijoj je nadležnosti izrada financijske politike, informirani o potpunom utjecaju njihovih financijskih odluka. Samo funkcionalno komuniciranje može stvoriti financijsku situaciju s pozitivnim tendencijama i na dobrobit svih.

Općinsko vijeće i načelnik snose najveću odgovornost za uspjeh ili neuspjeh u funkcioniranju općine. Zbog toga je neophodno da šef financija osigura pravovremene i konkretne informacije s ciljem realizacije dobre poslovne politike.

Diplomski rad Donošenje proračuna i kontrola internih rezultata u općini Žepče

21

ČETVRTI DIO 4.KONTROLA PRORAČUNA

Proračunski sustav predstavlja proces planiranja i izvršavanja proračuna. Kontrola

proračuna dio je ukupnog procesa koji treba osigurati ostvarenje plana proračuna. Pravilna kontrola proračuna znači da je realizacija plana proračuna sukladna prihvaćenim kriterijima o standardima za učinkoviro i djelotvorno izvršenje proračuna.

Bitno je naglasiti razliku između kontrole proračuna i unutarnje kontrole.

Unutarnja kontrola je opsežniji proces koji obuhvaća sve kontrole aktivnosti koje su potpora općinskom ciljevima upravljanja. Posvećeno joj je posebno poglavlje zbog toga što je pravilno ostvarenje plana proračuna i prilagođavanja općinskih aktivnosti iznosima koji su predviđeni proračunom od ključnog značaja za pravilno upravljanje financijama općine.

4.1. Kontrola proračuna

Unutarnja kontrola proračuna je proces koji uspostavlja rukovodstvo općine s ciljem izbjegavanja prepreka koje bi mogle zasmetati pravilnom izvršenju proračuna.

Općine rade sa javnim sredstvima kroz proračunski proces (planiranje i izvršenje

proračuna), međutim na ovaj proces utječu i to često negativno, spoljni čimbenici uključujući makroekonomske utjecaje poput inflacije, rasta bruto nacionalnog proizvoda, vanjskotrgovinske razmjene i unutarnji čimbenici poput domaćih ekonomskih aktivnosti i djelotvorne primjene odgovarajuće ekonomske politike.

Kao u slučaju unutarnje kontrole, općinske vlasti, počevši od načelnika, moraju

promatrati unutarnju kontrolu proračuna kao sredstvo za uspješno i djelotvorno upravljanje realizacijom proračuna koji, u krajnjoj liniji utječe na većinu općinskih aktivnosti i na ostvarenje ciljeva općine, od kojih su neki:

- djelotvoran rad - usklađenost sa politikama upravljanja - provedba zakona, propisa, odluka i procedura - zaštita imovine i investicija od gubitaka, zlouporabe, lošeg upravljanja, prevare

i korupcije - besprijekornost i pouzdanost informacija, računa i podataka i primjereno

objavljivanje ovih podataka u pravovremenim izvješćima .

Diplomski rad Donošenje proračuna i kontrola internih rezultata u općini Žepče

22

4.2. Kontrola izvršenja proračuna

Kontrola izvršenja proračuna najvažniji je dio proračunskog procesa jer općina ima

najveći utjecaj na kontrolu aktivnosti. Općinske vlasti izravno kontroliraju izvršenje proračuna preko kontrola proračuna.

4.3. Načela kontrole proračuna S ciljem uspostave učinkovite kontrole proračuna, neophodno je pridržavato se

četiri osnovna načela: -odgovarajuća raspodjela dužnosti - posjedovanje kvalif iciranog osoblja - jasne procedure za odobravanje, evidenciju i izvještavanje o transakcijama - stvarnog funkcioniranja

4.3.1.Prvo načelo: odgovarajuća raspodjela dužnosti Odgovarajuća raspodjela dužnosti podrazumijeva da nijedna osoba ili odjel ne obavljaju danu transakciju od početka do kraja. Osnovna zamisao ovog načela je da se odgovornosti u oblasti vladinih f inancija, prihoda i rashoda razdvoje. Kada ista osoba obavlja dvije ili v iše funkcija, ne postoji neovisna provjera grešaka. Velika je vjerojatnoća da će greške proći neopažano duži period vremena, što otvara mogućnosti prevare. PRIMJER:

U upravljanju gotovinom trebala bi postojati podjela dužnosti između pojedinih djelatnika zaduženih za upravljanje gotovinom (isplate/prihod/transferi novca) i djelatnika koji rade računovodstvo glavne knjige i funkcije bankovnog poravnanja.

Drugo područje u kojem je preporučljiva podjela dužnosti je platna lista. U

ovom slučaju radi se o razdvajanju između odjela. Opće službe trebaju rukovoditi procedurama upošljavanja (osoba odgovorna za upošljavanje), šefovi odjela trebaju vršiti provjeru i odobravanje satnica, osoblje iz Odjela financija pripremu platnih lista, a isplatu treba vršiti osoba koja je odgovorna za općinske isplate.

Diplomski rad Donošenje proračuna i kontrola internih rezultata u općini Žepče

23

4.3.2. Drugo načelo: pos jedovanje kvalificiranog osoblja Radna mjesta trebaju biti popunjana najkvalificiranijim i najsposobnijim ljudima koji su na raspolaganju. Posao će obavljati mnogo bolje ako osoblje dobro razumije svoje dužnosti i odgovornosti i ako se djelatnici međusobno razumiju. Opis radnog mjesta za svako radno mjesto mora biti utvrđen kao okvir za prepoznavanje područja odgovornosti za svakog djelatnika. Detaljan opis treba sadržavati: relevantno obrazovanje i uvjete u svezi s profesionalnim kvalifikacijama, detaljan pregled zadataka i hijerarhiju kao i hijerarhiju izvještavanja.

Općinska uprava treba poticati i promicati stalno obrazovanja kroz seminare i radionice, zatim treba osigurati dostupnost stručnih časopisa i drugih materijala kao pomoćnih sredstava za profesionalno usavršavanje. Zajedno sa djelatnicima trebaju se napraviti p lanovi njihovog profesionalnog usavršavanja i oni se trebaju obnavljati periodično.

Odabrani djelatnici trebaju pohađati razne vidove obuke i potom stečeno znanje prenijeti na druge djelatnike kroz izvješća/informacije o seminarima/ obuci koju su pohađali.

4.3.3.Treće načelo: Jasne procedure za odobravanja, evidenciju i izvještavanje o transakcijama o transakcijama Procedure moraju osigurati protok podataka ne samo da bi sustav bio djelotvorniji već i da pruže potrebne informacije za pravilno praćenje ovih aktivnosti. Pisane procedure moraju, također, detaljno opisati poslove koji se trebaju obaviti, način na koji se trebaju obaviti i itko će ih obaviti (radno mjesto). Procedure trebaju biti usmjerene na slijedeće:

- uporabu i kontrolu prethodno numeriranih obrazaca unutar procesa računovodstva

- periodično sravnjivanje pomoćnih evidencija - odgovarajuću raspodjelu poslova sukladno broju djelatnika i njihovom

vještinama - valjana odobrenja transakcija - pravovremeno izvještavanje o transakcijama - mjere za zaštitu imovine - odgovarajući učinkovit protok dokumentacije - razuman sustav verificiranja za revidiranje rada drugih

Diplomski rad Donošenje proračuna i kontrola internih rezultata u općini Žepče

24

PRIMJER: Poslužit ćemo se primjerom poslovnog putovanja:

Svi nalozi za poslovna putovanja moraju biti numerirani i evidentirani u knjizi

putnih naloga. Nalog mora sadržavati : ime putnika, datum, odredište, svrhu putovanja, prijevozna sredstva, trajanje putovanja i iznos predujma koji se daje.

Ukoliko načelnik ne odredi drugačije, naloge potpisuju načelnici odjeljenja za

uposlenike a za načelnika odjela potpisuje načelnik. Uposlenik može dobiti predujam samo na temelju popunjenog naloga. Uposlenik je dužan podnijeti izvješće o obavljenom poslu na putovanju u roku od sedam dana od povratka sa poslovnog puta.

Drugi dio naloga za potrošeni novac, svi računi i računi za hranu i smještaj

moraju se predočiti načelnicima odjela i načelniku da ih potpiše, u roku tih istih sedam dana.

Kada se obave svi spomenuti postupci, blagajnik pregleda dokumente, uspoređuje ukupni iznos sa danim predujmom i isplaćuje razliku uposleniku ili traži povrat sredstava od uposlenika ukoliko je predujam veći od troškova. Blagajnik proslijeđuje nalog i svu prateću dokumentaciju u računovodstvo na knjiženje.

Novi platni nalog ne treba se izdati uposleniku koji nije priskrbio potrebitu dokumentaciju za pravdanje troškova prethodnog putovanja. Svaki uposlenik koji ne priskrbi relevantnu dokumentaciju vezanu za poslovno putovanje, mora vratiti ukupan iznos dobivenog predujma. Općina treba tražiti naknadu materijalne štete ukoliko uposlenik ne vrati novac.

4.3.4. Četvrto načelo: Stvarno funkcioniranja Nadzor funcioniranja prva tri načela iziskuje stalni trud, obuku i nadzor. Novi zadaci, nove procedure i procesi moraju se izraditi i provoditi sukladno promjenama potreba općine.Svim djelatnicima moraju se dati relevantne pisane procedure i priručnici. Zatim, potrebno je osigurati da svi djelatnici razumiju politike i procedure koje se tiču njihovih dužnosti i odgovornosti i da postoji odgovarajući protok informacija prema odgovarajućoj razini uprave kao i prema svim razinama djelatnika u cijeloj općini, tako da informacije koje ima jedan odjel budu podijeljene sa drugim odjelima.

Diplomski rad Donošenje proračuna i kontrola internih rezultata u općini Žepče

25

PRIMJER: Npr. Kada neki općinski odjel izda neku dozvolu pravnoj osobi, odjel za financije

mora dobiti kopiju toga dokumenta. Odjel za financije treba evidentirati taj dokument u računovodstvene knjige pod stavkom općinskih potraživanja.

Kada ta osoba plati svoje obaveze (npr. Komunalnu taksu), odjel financija treba evidentirati tu uplatu i obavijestiti odjel koji je izdao dozvolu o primljenoj uplati. Ako ta osoba obustavi svoje aktivnosti, onda odjel koji je izdao dozvolu mora o tome obavijestiti Odjel za f inancije. Samo na taj način, odjel f inancija može prekinuti knjiženje novih potraživanja prema toj osobi.

4.4. Kontrola prihoda Kontrola prihoda treba uključivati realistično planiranje proračuna temeljeno na realizaciji prihoda iz prethodne godine, proračunu te naplati prihoda. Debalans proračuna može biti uzrokovan različitim razlozima:

- nerealističnim (lošim) planiranjem prihoda - neobračunatim i nenaplaćenim prihodima - netočnom dokumenatcijom - političkim preprekama Sa ciljem uspostave djelotvorne kontrole prihoda, nužno je:

1. odvojiti dužnost djelatnika (tj. da odgovornost za obračun prihoda bude odvojena od odgovornosti za knjiženje prihoda)

2. obračunati i naplatiti prihode sukladno primjenjivim zakonima i odlukama 3. osigurati da odjel koji je odgovoran za sve dozvole i odluke, registrira iste u

pomoćne knjige toga odjela i da proslijedi primjerak dokumenta Odjelu za financije

4. osigurati da se sve pomoćne knjige redovito ažuriraju i usklađuju sa evidencijama Odjela za financije

5. priskrbiti informacije o plaćenim obavezama u svezi sa izdatim dozvolama i odlukama svim odjelima

6. iznaći drugačije načine naplate ( upozorenja, sudska odluka) kada se ne plaćaju obveze koje proizilaze iz registriranih dozvola i odluka

7. raspodijeliti namjenske prihode sukladno određenim svrhama koje su navedene u planu proračuna

Diplomski rad Donošenje proračuna i kontrola internih rezultata u općini Žepče

26

4.5. Kontrola potrošnje proračuna

Sustav potrošnje proračuna treba osigurati uvjete za upravljanje odobrenim proračunom, odobreni proračun treba biti realističan koliko god je to moguće, a provedba proračuna predviđa neke neočekivane događaje (nizak priliv prihoda, prekomjerenu potrošnju proračunskih korisnika itd.)

Debalans proračuna mogu uzrokovati različiti razlozi: -loša priprema proračuna - nedisciplirani proračunski korisnici -„posebni dogovori“ sačinjeni izvan plana proračuna -politički razlozi

4.6. Planiranje je prvi korak ka održavanju izbalansiranog proračuna Prvi korak ka izbalansiranom proračunu je pokretanje pravilnog procesa planiranja proračuna. Plan proračuna treba se pripremiti na vrijeme, sukladno proračunskom kalendaru i važećim zakonima, odredbama i procedurama. Proračun se mora planirati na realnim osnovama a planirani prihodi povećani ili smanjeni na temelju realne procjene ili prognoze o prilivu prihoda.

U konačnici, načelnik Odjela za financije treba na odgovarajući način podučiti članove O V o njihovoj ulozi i odgovornosti u procesu usvajanja proračuna. Važno im je objasniti da se grantovi koji dolaze sa viših razina vlasti ne mogu planirati u proračun ukoliko ne postoji garancija da će se ta sredstva dobiti.

Troškovi ne smiju biti veći od odobrenih sredstava a puko povećanje planiranih prihoda nije r ješenje za usvajanje proračuna, pogotovo kada ne postoji mogućnost da se dostigne ta razina prihoda.

Diplomski rad Donošenje proračuna i kontrola internih rezultata u općini Žepče

27

4.7. Disciplina proračunskih korisnika Od proračunskih korisnik< zahtjeva se da podnesu zahtjeve za sredstvima za slijedeću fiskalnu godinu, mjesečna izvješća sa odgovarajućom popratnom dokumentacijom dostavljaju Odjelu za financije.

Tromjesečna izvješća koja sadržavaju listu prioriteta svakog odjela o detaljan prikaz izvršenja, uspoređuju se sa odobrenim proračunom kako bi se provjerilo da li taj proračunski korisnik namjenski koristi sredstva u planiranom iznosu.

Ukoliko postoji prekomjerena potrošnja, onda se daju preporuke i mjere za ispravku proračunskom korisnik, a mjere se nadziru da bi se vidjelo dolazi li do poboljšanja. 4.8. Kontrola kupnje, nabave plaćanja Podjela dužnosti čini se sa ciljem da se spriječi da jedan uposlenik naručuje robe/usluge, da ih prima i da daje naloge za plaćanje istih. Primjenjuju se procedure nabava, a tražene robe/usluge moraju zadovoljavati minimalne standarde kvalitete i moraju imati prihvatljivu konkurentnu cijenu. Na ovaj način, mogućnosti korupcije se svode na minimum. Odobrava se plaćanje samo onih računa koji su naslovljeni na općinu za robe/usluge koje su u svezi sa općinskim aktivnostima. Nalozi za isplatu obrađuju se samo na temelju originalnih dokumenata koje su odobrili ovlašteni sudionici. 4.9. Sažetak vanjske kontrole proračuna Sustav kontrole proračuna omogućit će pravovremeno i preventivno otkrivanje nedoslijednosti i pogrešaka sa ciljem poduzimanja korektivnih mjera. Proces kontrole proračuna mora uključivati mehanizme za prepoznavanje razloga pojavljivanja nepravilnosti u nekim aktivnostima i kako ih riješiti na odgovarajući način. Za sve aktivnosti kontrole proračuna, općina mora osigurati procedure koje prvenstveno uspostavlja Odjel za financije a kojima upravlja načelnik financija. Općinske vlasti također moraju uskladiti kontrolu proračuna sa svim aktvinostima općine na koje utječe plan i izvršenje proračuna, uključujući i općinsko izvještavanje. S dobro uspostavljenom kontrolom proračuna, općinske aktivnosti će se odvijati unutar okvira propisanog zakona i proračun će ostati u planiranim granicama.

Diplomski rad Donošenje proračuna i kontrola internih rezultata u općini Žepče

28

4.9.1. Vanjska kontrola proračuna Vanjska kontrola proračuna proces je kontrole proračunskih korisnika od vanjskih tijela i mora se provoditi sukladno zakonskim okvirima prihvaćenim u oba entiteta. Svaki skup pravne regulative uspostavio je mehanizme za kontrolu proračunskih korisnika preko njihovih ministarstava financija. U nastavku ćemo opisati različite uloge koje entiteti imaju u procesu kontrole proračuna na razini općine. Bitno je napomenuti da je vanjska kontrola aktivnost koja se obavlja naknadno i za razliku od procedura unutarnje kontrole, ne može djelovati preventivno. Naime, nalazi vanjske kontrole/revizije predstavljaju naknadno evidentiranje događaja i procedura koje su se već dogodile. Nepravilnosti se mogu samo evidentirati i mogu se dati prijedlozi kako ih izbjegavati u budućnosti. To ne umanjuje vrijednost vanjske kontrole, jer, bez obzira na sustav unutarnje kontrole proračuna koji je uspostavljen u općini, revizija ima dimenziju neutralnosti i objektivnosti. 4.9.2. Vanjska kontrola proračuna Ministarstva financija u FBiH, Odjel riznice; Skupina za unutarnju reviziju i kontrolu Sukladno Zakonu o proračunu FBiH, članak 45. M inistarstvo financija, također, ima pravo vršiti nadzor i kontrolu proračuna županija, gradova i općina uključujući proračunske korisnike.

M eđutim, sukladno Pravilniku Ministarstva financija od 21. srpnja 2005. (407/05), skupina za unutarnju reviziju i kontrolu u sklopu M inistarstva samo provjerava sustave kontrole za izvanproračunska sredstva općina i županija. M inistar financija izdaje rješenje o kontroli materijalno-financijskog poslovanja proračunskih korisnika za određeni period. Inspektor iz Odjela proračunske kontrole posjetit će općinu i pregledati relevantnu dokumentaciju. Nakon završene kontrole, inspektor sastavlja zapisnik o utvrđenom stanju u toj općini. Ako se zapisnikom ustanovi povreda zakona, odnosno nepravilnosti u provedbi zakona, inspektor je obavezan da u roku od deset dana donese rješenje kojim nalaže otklanjanje utvrđenih povreda zakona, odnosno nepravilnosti, odredi rok za njihovo otklanjanje i propiše druge, zakonom predviđene mjere.

Diplomski rad Donošenje proračuna i kontrola internih rezultata u općini Žepče

29

Protiv rješenja inspektora može se podnijeti žalba ministru financija- odjelu za proračunsku kontrolu u roku od osam dana.

Rješenje ministra , doneseno po žalbi, je konačno. Ukoliko se utvrđene nepravilnosti ne otklone inspektor je dužan da:

1. donese rješenje o zabrani raspolaganja sredstvima sa jedinstvenog računa r iznice, poslovnih računa i računa posebnih namjena proračunskih korisnika

2. donese rješenje o zabrani raspodjele prihoda od poreza i doprinosa sa računa javnih prihoda na račun općine ili grada

3. dostavi rješenje Ministarstvu- odjelu za riznicu, odnosno bankama kod kojih proračunski korisnik ima otvorene poslovne račune posebnih namjena

4. zabrani raspolaganje sredstvima dok se ne otklone utvrđene nepravilnosti

Diplomski rad Donošenje proračuna i kontrola internih rezultata u općini Žepče

30

PETI DIO

5.OBLASTI IZVRŠENJA PRORAČUNA

Kako bih općina na pravi način, uspješno i djelotvorno izvršavala proračun plan proračuna mora se bazirati na realnim pretpostavkama i pripremljen na realnim temeljima. M ora se uspostaviti odgovarajuća struktura i djelotvorne procedure za realno planiranje i izvršavanje proračuna.

Općinska uprava na čelu sa načelnikom mora realno sagledati i uvažavati oba aspekta proračuna kako na jednoj strani plan prihoda, tako i na drugoj strani plan rashoda a sve u namjeri da vlada usklađenost između prihoda i rashoda proračunskih sredstava. 5.1. PRIHODI

Izvršenje proračuna nije samo plaćanje troškova i obaveza već i aktivnosti općinske uprave kako doći do prihoda i naplatiti prihode koji pripadaju općini. Prihodi uključuju sva dolazna sredstva koja se uplaćuju općini bilo putem otvorenih transakcijski računa bilo naplatu putem blagajne u gotovini. Naplata prihoda temelji se bilo na primjeni Zakona o pripadnosti javnih prihoda, Zakona o porezima i sprovedbi općinskih odluka koje reguliraju naplatu prihoda stvorenih na lokalnoj razini.

Godišnji prihodi općine predstavljaju procijenjeni iznos sredstava koji općina očekuje da će naplatiti u periodu od jedne fiskalne godine.

Općina ima dvije glavne skupine prihoda:

• prihodi po osnovi poreza • neporezni prihodi.

Druge vrste prihoda koje su često uključene u proračun su:

• garantovi s viših razina vlasti ( Federacija, kanton ) • donacije • zajmovi.

Diplomski rad Donošenje proračuna i kontrola internih rezultata u općini Žepče

31

5.1.1. Prihodi po os novu pore za

Značajan dio poreznih prihoda regulira se i realizira preko viših razina vlasti i zbog toga općina na te prihode i ne može puno uticati odnosno uraditi po pitanju njihove naplate . Donošenjem Zakona o PDV-u donesen je i Zakon o pripadnosti javnih prihoda u Federaciji odnosno Republici Srpskoj kao i Brčko distriktu. Prema Zakonu o pripadnosti javnih prihoda u Federaciji BiH a koji je stupio na snagu 01.01.2006 godine općinama pripada 8,42% sa jedinstvenog računa i to temeljem pokazatelja: broj stanovnika, površine, broja učenika u osnovnom obrazovanju, stepenu odnosno indeksu razvijenosti općine.

Prema trenutnom stanju općini Žepče pripada 1,080 ukupnih prihoda od neizravnih poreza sa jedinstvenog računa.

Procjene poreznih prihoda ( izravnih i neizravnih ) mogu se utvrditi na temelju sredstava naplaćenih u prethodnoj godini.

Po usvajanju plana proračuna načelnik odjela za financije koji je zadužen da prati cjelokupno stanje proračuna , dužan je da upozna općinskog načelnika o bilo kakvim odstupanjima u pogledu pristizanja prihoda ako primijeti značajna odstupanja od planiranih čak izvan okvira mjesečnog ciklusa izvještavanja.

Naprijed izloženo je sa ciljem da općina u konkretnom slučaju općina Žepče dobije onaj dio kolača koji joj pripada prema važećem zakonu o raspodjeli-pripadnosti sa nivoa Federacije. 5.1.2. Neoporezivi prihodi

Neoporezivi prihodi jedini su izvori prihoda kojima općina izravno upravlja. Ipak mnoge Općine tek trebaju postaviti naplatu neporeznih prihoda kao prioritet. Za planirane neporezne prihode općina mora osigurati odgovarajući sustav praćenja i naplate. Općina treba osigurati postojanje odgovarajućih mehanizama za naplatu naknada i odgovarajućeg sustava za evidentiranje naplaćenih prihoda.

Praćenje naplate prihoda mora biti redovita aktivnost , a bilo koje odstupanje

planiranih od naplaćenih sredstava treba odmah biti uzeta u razmatranje. Ovo je stalna zadaća općinskog načelnika i načelnika odjela za financije uključujući i sve ostale odjele-službe općinske uprave.

Diplomski rad Donošenje proračuna i kontrola internih rezultata u općini Žepče

32

5.1.2.1. Grantovi

Grant je posebna vrsta prihoda koju osigurava viša razina vlasti. Za razliku od zajmova koje općina mora otplatiti sa kamatom, grantovi se ne moraju otplaćivati.

Općini se mogu dodijeliti grantovi kao potpora za funkcioniranje uprave ( kada se radi o siromašnoj općini ) ili kao potpora dodijeljenom projektu. Općina može podnijeti zahtjev nekoj od viših razina vlasti kada ne može financirati neke od osnovnih djelatnosti. Po odobrenju sredstava viša razina vlasti prenosi na općinu ovlasti da organizira aktivnosti koje su financijski podržane u obliku grantova radi obavljanja ovih zadataka. 5.1.2.2. Donacije

Općina dobija donacije uz pomoć domaćih ili inozemnih donatora. Donacije mogu biti p lanirane i tada se smatraju redovnim donacijama ili

izvanredne kada se dobiju neplanirano. Ako su „donacije“ uključene u plan proračuna po njihovom prispjeću trebaju biti

zavedene pod nazivom „redoviti prihodi“. Izvanredni prihodi nisu planirani i dobivaju se tijekom proračunske godine. Ovi neočekivani prihodi moraju biti poravnati na strani rashoda. 5.1.2.3. Zajmovi

Postoji precizna pravna regulativa koja daje naputke općinama kako da traže zajmove i opisuje način na koji ovaj novac može biti utrošen. Ako općina kratkoročni deficit može tražiti zajam iz proračuna Federacije ili proračuna RS-a, tijekom jedne proračunske godine, ali u tom slučaju mora otplatiti dug u potpunosti tijekom te godine.

Općinska uprava treba da pripremi sve dokumente i aktivnosti kako bi osigurala

uvjete potrebne za pozajmicu i otplatu. Općinsko vijeće i skupština općine mora donijeti odluku o zaduživanju i

pozajmljivanju sukladno važećoj pravnoj regulativi.

Diplomski rad Donošenje proračuna i kontrola internih rezultata u općini Žepče

33

5.2. RASHODI

Konačno, uporaba proračunskih sredstava ili stvaranje rashoda zadnji je korak u provedbi općinskog plana proračuna.

Načelnik odjela za financije je odgovoran za kontrolu ovog procesa. On osigurava

precizan i ispravan prijenos sredstava i obvezatan je poštivati planirani proračun, te treba osigurati::

• da proračunska sredstva budu prebačena planiranim korisnicima na vrijeme i • da je prebačeni iznos sukladno planu. Načelnik odjela za financije mora u pismenom obliku upozoriti načelnika i

proračunske korisnike da je svaka vrsta prijenosa sredstava,koja nije sukladna planu proračuna nezakonita. Rashodi i druge isplate iz općinskog proračuna sastoje se od:

• tekućih rashoda kao što su plaće, naknade, materijalni troškovi, tekući transferi , p laćanje kamata i sve aktivnosti i usluge za tekuću fiskalnu godinu.

• kapitalnih rashoda za financiranje nabava osnovnih sredstava i financiranje održavanja i iz gradnje objekata od interesa za općinu.

• Dati zajmovi i udjela u kapitalu smanjenom za otplatu zajmova.

Rezime:

Cilj usvojenog plana proračuna jeste da se stvori ravnoteža ubranih prihoda sa isplaćenim rashodima odnosno obavezama. Ako ništa drugo onda bar da iznosi prihoda budu dovoljni ako ne veći sa izvršenim rashodima. Da bi se ovo ostvarilo potrebno je uspostaviti odgovarajući odnos komunikaciju između općinskog vijeća ( zakonodavna vlast ) , načelnika odjela za financije.

Ukoliko su izvršeni rashodi veći od planiranih prihoda pristupa se nepopularnoj mjeri tj. „REBALNSU“ proračuna.

Dosadašnja iskustva i praksa govore da se rebalans najčešće primjenjuje u

vremenskom periodu X do XII prosinac mjesec kada:

- Prvobitna procjena prihoda nije točna ( previsoka ili preniska). - Dođe do pojave neplaniranih troškova. - Planirana potrošnja pokazuje tendenciju rasta a time i deficita na kraju godine.

Diplomski rad Donošenje proračuna i kontrola internih rezultata u općini Žepče

34

IZUZETAK:

Nije iznimka da nakon izbora novo formirana vlast primjeni „REBALANS“: Ovo se može desiti iz različiti razloga ali je najvjerojatnije da se radi o razlozima političke prirode u odnosu na tkz. programske razloge.

„Ozakonjenje“ nezakonitih aktivnosti: Kada se usvoji proračun postaje zakon. Svako financiranje stavki koje nisu

prvobitno planirane u proračunu ( izuzetak: iz tekuće proračunske pričuve se financiraju bitni i nepotrebni izdaci ) se smatra nezakonitim aktom.

Zašto? Prema Zakonu principima lokalne samouprave politički rukovodioci u općinskoj

upravi – općinski vijećnici usvajaju proračun koji poslije toga izvršava načelnik . Izvršenje bilo čega drugog što općinsko vijeće nije dalo suglasnost je iz toga razloga nezakonito.

Tipično je da općine neplanirane rashode uključe u „ REBALANS“ čime stvaraju iluziju da su svi ostvareni rashodi bili p lanirani i na vrijeme odobreni.

„ Nedostatak proračunske discipline „ Rebalans se koristi kako bi se prihodi usmjerili na one stavke u proračunu kod kojih postoji mogućnost pojave deficita na kraju godine. U većin i slučajeva, ova se dešava kada proračunski korisnik ne poštuje zakonski usvojene iznose u proračunu. Ako je općina u prošlosti često primjenjivala rebalans, korisnik proračuna koji prekomjerno troši nije stimuliran da zaustavi takvu praksu. Oni su uvjereni da će pri kraju godine općina primijeniti rebalans i tim postupkom osigurati više sredstava kako bi izbjegli deficitarno trošenje.

Ostaje konstatacija da Rebalansu treba pristupiti vrlo ozbiljno i odgovorno, jer nedostatak financijske discipline i trošenje onoga čega nema uvijek će dovoditi do rebalansa i međusobnog nerazumijevanja između zakonodavne i izvršne vlasti. Osim u slučaju povećanih prihoda gdje se uključuju pozitivni efekti.

Diplomski rad Donošenje proračuna i kontrola internih rezultata u općini Žepče

35

ŠESTI DIO 6. PROCES IZVRŠENJA PRORAČUNA 6.1. Vremenski okviri

I ako izvršenje proračuna ne počinje dok općinsko vijeće ne donese odluku o usvajanju proračuna, kraj izvršenja proračuna definiran je pravnom regulativom. Fiskalna se godina poklapa sa kalendarskom, tako da je 31 prosinac posljednji dan za izvršenje proračunski prihoda.

Dok se proračunski rashodi nastavljaju realizirati do 31. siječnja slijedeće godine. svi računi primljeni do 31. siječnja trebaju se obraditi kao proračunski rashodi. Kada se proračun ne usvoji na vrijeme u Federaciji pa analogno tome i u općini Žepče kada općinsko vijeće ne usvoji plan proračuna onda općinsko vijeće mora usvojiti odluku o privremenom financiranju za period koji nije duži od tri mjeseca te godine ( obično je to period od 01.01.-31.03.).

Privremeno financiranje mora biti p lanirano izvršeno za iznos koji nije veći od iznosa za isti tromjesečni period prethodne godine na strani rashoda, bez obzira na naplatu prihoda. Za vrijeme tog prvog tromjesječja općinska uprava mora ispraviti neprihvatljive stavke u planu Proračuna. Predložene proračunske stavke moraju biti realne i opravdane. 6.2. Obavijest

Po usvajanju odluke o izvršenju proračuna za privremeno financiranje ili odluke o izvršenju proračuna, općina mora u pismenoj formi obavijestiti sve proračunske korisnike u svezi sa iznosom odobreni sredstava sukladno prihvaćenom proračunu. Onog momenta kada su svi proračunski korisnici obavijješteni o istom ispunjeni su svi uvjeti za stvarno izvršenje plana. 6.3. Praćenje izvršenja

Načelnik odjela za financije mora ustanoviti financijski plan koji treba pružiti i osigurati likvidnost općine, jer priliv novca nije isti svaki mjesec. Sukladno planovima i izvršenim uslugama općina mora uskladiti mjesečno izvršenje proračunskih sredstava sa godišnjim planom proračuna.

Diplomski rad Donošenje proračuna i kontrola internih rezultata u općini Žepče

36

Načelnik odjela za financiranje mora uspostaviti procedure za rad s unutarnjim i vanjskim dokumentima na temelju kojih se plaćaju obaveze ( rashodi ). Svaka aktivnost plaćanja mora imati pisanu dokumentaciju kao temelj za plaćanje i moraju je odobriti nadležna tijela sukladno općinskim procedurama.

Neke od aktivnosti izvršenja proračuna su rutinske i izgledaju prilično

jednostavno, kao što je prijenos sredstava proračunskim korisnicima koji se smatraju stalnim i tekućim. No čak i redoviti mjesečni transferi moraju biti praćeni i izvršeni na pažljiv način koji osigurava da proračunski korisnici koriste sredstva za ono što je naznačeno u planu proračuna.

Proračunski korisnici i korisnici grantova moraju mjesečno i na vrijeme dostavljati

svoje pismene zahtjeve , te osigurati mjesečna izvješća o realizaciji rashoda u obliku koji propisuje općinski odjel za financije, sukladno procedurama uspostavljenom kroz sustav unutarnje kontrole.

Verif ikacija i sustav unutarnje kontrole moraju biti uspostavljene kako bi se osiguralo da se isplate vrše na temelju verificiranog ispunjenja ugovora da nema prekoračenja troškova i da rashodi ostaju u planiranim granicama. 6.4. Izvještavanje

Kao temelj za precizno i učinkovito izvještavanje općinska uprava mora raditi učinkovito i odgovarajuću knjigovodstvenu jedinicu koja će bilježiti sve proračunske transakcije .

Knjigovodstvena jedinica koja ima odgovarajuće i precizne reformacije može osigurati kvalitetu u procesu praćenja izvršenja proračuna i procesu izvještavanja kao zakonske obaveze. Isto tako općina mora razviti sustav izvještavanja prema općinskom vijeću, sukladno najboljoj praksi, barem tromjesečno dok bi idealno bilo da to bude mjesečno izvještavanje.

Samo na ovaj način općinsko vijeće skupštine općine ima mogućnost praćenja

izvršenja proračuna sukladno planiranom proračunu. To je ključ priprema proračuna za narednu godinu jer mjesečna izvješća daju preciznu sliku izvršenja proračuna po svim prihodima i rashodima.

Na dalje u stvarnom pisanju izvješća posebnu pozornost treba obaviti na tekstualni

dio izvješća o izvršenju proračuna. Tekstualni dio mora jasno opravdati, pojasniti i objasniti sva neslaganja između plana i realizacije stavku po stavku. Plaćene i neplaćene obaveze trebaju također biti uključene u izvješće o izvršenju.

Diplomski rad Donošenje proračuna i kontrola internih rezultata u općini Žepče

37

6.5. Proračunski višak i manjak

Jedan od najvažniji aspekata rukovođenja izvršenjem proračuna je pitanje proračunskog manjka i viška. Ovdje treba biti jako oprezan jer cilj treba da je postizanje plana proračuna, a što upućuje na zaključak da se ne može izvršiti ono čega nema dakle ono što nije pokriveno prihodovnom stranom. Znači mora postojati osjećaj f inancijske discipline kako bi plan proračuna bio uravnotežen i održiv u realno planiranim okvir ima.

Da bi svu ovu teoretsku legistativnu prikazali u praktičnoj verziji poslužit ćemo se

praktično, proračunom općine Žepče za 2006 godinu a koji je usvojilo općinsko vijeće Žepča ( zakonodavna vlast) na svojoj redovitoj 11. sjednici od 30.03.2006.godine a koji čini sustavni dio diplomskog rada.

U konkretnom slučaju općinsko vijeće daje signal općinskom načelniku da može

krenuti sa realizacijom proračuna u tabelama i pojedinačnim transferima.

Diplomski rad Donošenje proračuna i kontrola internih rezultata u općini Žepče

38

SEDMI DIO 7. PRORAČUN OPĆINE ŽEPČE

Proračun općine Žepče sastoji se od općeg i posebnog dijela. U općem dijelu je detaljno prikazan plan prihoda i izdataka za 2006 godinu. Ovdje

je bitno napomenuti da se u planu uvijek predviđa ravnoteža proračuna tj. da ukupno ubrani prihodi odgovaraju svim izdacima ( rashodima) te proračunske godine .

Prihodi od poreza su i najveća stavka u proračunu a naročito prihodi od

indirektnih poreza koje općini pripadaju od Federacije a što je detaljno opisano u tekstualnom dijelu rada.

Procjena plana prihoda kao i izdataka bazira se na: -Izvršenju ( ostvarenju) prethodne godine u našem slučaju 2005.godina. Ovdje

treba napomenuti da u svezi poreznih prihoda općina ne može značajnije utjecati za razliku od neporeznih prihoda koji su isključivo pod ingerencijom općine odnosno službi općinske uprave.

-Angažiranjem svih koji se tiče ubiranje ovih prihoda dolazimo do saznanja i konstatacije da se na tom planu uvijek mogu tražiti i naći poboljšanja u svezi naplate prihoda i naknada.

Ako smo sebi stavili u zadaću da će prihodi za 2006.godinu iznositi 3.375.000,00 KM isto tako moramo se odrediti spram raspodjeli tako ubranih prihoda na strani izdataka, te nastojati imati uravnotežen odnos prihoda i izdataka, odnosno uravnotežen proračun. Kada su u pitanju rashodi ( izdaci ) njihov najveći d io odnosi se na plaće i naknade uposlenih u ovom našem slučaju one iznose 1.222.100,00 KM ili 36,21 % što iznosi i najveći dio izdataka.

M eđutim ako ovo usporedimo sa izdacima općina u Federaciji i kantonu onda dolazimo da podatka da ti izdaci za plaće i naknade nisu veliki. Imamo slučajeva i saznanja sa raznih seminara i radionica da pojedine općine za ovaj vid izdataka izdvajaju i do 70 % ukupno planiranih sredstava proračuna. Ako ove izdatke malo dublje analiziramo dolazimo do podatka da izdaci za plaće i naknade zaostaju za izdacima prosječnih plaća i naknada u Federaciji B i H. Npr. prosječno isplaćena neto plaća u općini Žepče za posmatrani period iznosi 468,57 KM dok je u istom periodu isplaćena neto plaća u Federaciji B i H iznosila 521,45 KM .

Diplomski rad Donošenje proračuna i kontrola internih rezultata u općini Žepče

39

Druga vrsta izdataka jesu u konkretnom slučaju izdaci za tekuće transfere ( garantovi).

Ukupan iznos sredstava za tekuće transfere je planiran u visini od 1.086.400,00

KM što iznosi 32,18 %. Uglavnom se ovi izdaci odnose na niži nivo vlasti i već poznate proračunske korisnike koji dio proračunski sredstava dobiva ju kroz Odluke o prijenosu sredstava ili ugovorene mjesečne iznose za određene radove od interesa za normalno funkcioniranje općinske uprave.

Naravno da ovdje i u ovim slučajevima postoji obaveza izvještavanja odnosno potreba pravdanja dobivenih sredstava iz općinskog proračuna.

Izdaci za kapitalna ulaganja u konkretnom slučaju iznose 570.000,00 KM ili 16,88 % ukupnog proračuna na strani izdataka. To su uglavnom izdaci za nabavku stalnih sredstava kao i troškovi učešća općine u izgradnji kapitalnih objekata od značaja za općinu.

U našem slučaju izgradnja športske dvorane i rekonstrukcija i izgradnja lokalnih putova od interesa za lokalnu zajednicu. Također tu je i tekuća pričuva koja je zakonom o proračunima po izmijenjenim odredbama planirana i obavezna za pokriće hitnih i nepredviđenih izdataka do iznosa 3 % ukupno planiranih proračunskih sredstava a u našem slučaju ona je planirana u iznosu od 25.400,oo KM ili 0.75%.

Postoji obaveza općinskog načelnika da po Zakonu svaka tri mjeseca podnese

izvješće općinskom vijeću o utrošku sredstava proračunske pričuve u općini.

Drugi dio proračuna je posebni dio i on se raspoređuje po korisnicima u posebnom dijelu prema priloženim tabelama u prilogu. Ovako koncipiran i postavljen proračun se bazira na realnim pokazateljima i mogućnosti njegovog izvršenja je sasvim realna uz poštivanje financijski discipline i uključivanje svih faktora koji sudjeluju u njegovom donošenju kao realizaciji zacrtani ciljeva.

Da bi ovo bilo moguće potrebno je osigurati instrumente interne kontrole nad provođenjem i praćenjem kako prihoda na jednoj strani, tako sa posebnim pristupima trošenja tj. rashoda na drugoj strani. Zbog toga je i potrebna i uvodi se kontrola proračuna kao dio ukupnog procesa koji treba da osigura ostvarenje plana proračuna.

Pravilna kontrola proračuna znači da je realizacija plana proračuna sukladna prihvaćenim kriterijima i standardima za učinkovito i djelotvorno izvršenje proračuna.

Kontrola izvršenja proračuna najvažniji je dio proračunskog procesa jer općina ima najveći utjecaj na kontroli ove aktivnosti. Općinske vlasti izravno kontroliraju izvršenje proračuna i u tom smislu možemo reći da općina upravlja izvršenjem proračuna preko kontrola proračuna.

Diplomski rad Donošenje proračuna i kontrola internih rezultata u općini Žepče

40

Da bi ove radnje bile moguće potrebno je postojanje kvalif iciranog osoblja tj. da

radna mjesta budu popunjena najkvalificiranijim i najsposobnijim ljudima koji su na raspolaganju. Posao će se sigurno obavljati mnogo bolje ako osoblje dobro razumije svoje dužnosti i odgovornosti i ako se djelatnici međusobno dobro razumiju.

Općinska uprava treba poticati i promicati stalno obrazovanje kroz seminare i

radionice, zatim treba osigurati dostupnost stručni časopisa i drugih publikacija sa ciljem stalne edukacije i usavršavanja kadrova.

U našem konkretnom slučaju, to se čini upućivanjem odgovornih službenika iz

oblasti financijske službe na razne seminare i radionice o mjesečnim, polugodišnjim i godišnjim obračunima, kao i izmjena regulative u f inancijskom smislu kao npr. Zakon o porezu na dohodak i drugo.

Isto tako stupanjem na snagu Zakona o javnim nabavkama iz 11/2004 , a koji je u

izravnoj vezi sa izvršenjem proračuna određen broj službenika je do sada prošao seminare o osposobljavanju kao i praktičnoj primjeni zakona o javnim nabavkama kroz radionice i predavanja.

Diplomski rad Donošenje proračuna i kontrola internih rezultata u općini Žepče

41

Z A K LJ U Č A K

Iz praktičnog primjera proračuna općine Žepče za 2006. godinu vidljivo je da,

postavka proračuna omogućava uspješnu realizaciju svih izdataka u odnosu na ubrane prihode.

Ovo upućuje, ako je proračun postavljen u realnim okvirima i ukoliko se aktivno

uključe svi sudionici u njegovu realizaciju onda ne može izostati ni rezultat na kraju poslovne godine, odnosno plan prihoda će biti dostatan za pokriće planiranih izdataka u toku godine. U konkretnom slučaju, olakšavajuća situacija nalaže poštivanje financijske discipline i pridržavanje odredaba Zakona o proračunu kao i zakona o izvršenju proračuna ( u našem slučaju Odluka o izvršenju proračuna za 2006 godinu).

Ako se prihodi ostvaruju planiranom dinamikom ,a ovdje je to slučaj, onda nije upitno ni likvidnost jer prispjela sredstva su dostatna za mjesečna servisiranja obaveza u prvom redu plaća i naknada uposlenih, potom za kapitalna ulaganja kao i transfere tj. prenošenje sredstava nižim korisnicima proračuna prema redoslijedu i iznosima koji su navedeni u praktičnom dijelu izdataka općinskog proračuna za 2006.godinu.

Uzimajući u obzir sve navedeno, zaključujemo da kod izrade proračuna, a držeći se strogo odredaba Zakona o proračunima, zamišljamo jednu realnu sredinu u kojoj se vrlo rijetko pojavljuju izvanredne situacije u kojima proračun mora intervenirati sa određenim iznosima u određenim situacijama, a koji se u stvarnom životu ne mogu mjeriti sa planiranim ograničenim sredstvima.

Neke životne situacije kao i njihova nepredvidivost jednostavno iziskuju veća

ulaganja, a za takve stvari općinama je ostavljeno vrlo malo mogućnosti zbog ograničenih sredstava.

Inače generalno posmatrajući, općinski proračun u Federaciji B i H svedeni su na

tako malo sredstava, a sve nedaće lokalnog stanovništva počevši od socijalnog stanja, zdravstvenog osiguranja, kulturnih i športskih zbivanja kao i sve ostalo je svedeno na općinski proračun, a stvarna sredstva po usvojenom planu proračuna i odlukom o izvršenju proračuna ne dozvoljava nikakva prekoračenja, nego postupanja po odobrenim iznosima.

Dakle realna je slika da su oči lokalnog stanovništva uprte u lokalnu zajednicu, a

koja i jeste tijelo uprave na lokalnoj razini radi zadovoljenja lokalnih potreba svojih stanovnika i mjesni zajednica na svom području.

Diplomski rad Donošenje proračuna i kontrola internih rezultata u općini Žepče

42

Rješenje za gore nabrojane probleme može biti u tome da se :

-općinama vraća veći procent prihoda ( nego je to dosadašnja praksa ) koje dijeli uprava za neizravno oporezivanje, a prema odluci o raspodjeli istih, jer upravo ta vrsta prihoda u svakoj općini čini najveći dio od ukupnih prihoda proračuna. - da se sistematično i planski pristupi rješavanju pojedinih problema lokalne zajednice uz suradnju sa općinskim vijećnicima koji bi svaki u svojoj sredini uz pomoć službi u općinama, zaduženih za pojedine resore ukazivali na propuste i rješavanje istih, kako bi se na vrijeme mogla planirati sredstva da bi time što više izbjegavati nepredviđene i neplanirane izdatke u toku proračunske godine.

Diplomski rad Donošenje proračuna i kontrola internih rezultata u općini Žepče

43

P R I L O G

PRORAČUN OPĆINE ŽEPČE ZA 2006.GODINU

Diplomski rad Donošenje proračuna i kontrola internih rezultata u općini Žepče

44

L I T E R A T U R A:

1. Zakon o proračunu

2. Službene novine F B i H 02/98.

3. Službene novine F B i H 19/06

4. Službeni glasnik općine Žepče 4/06

5. Zakon o financijskom poslovanju u ( F B i H 2002 )

6. Inte rnet općina Žepče @ tel. net. ba www. općina – Žepče-com.