1 - programas de incentivos - portal.toledoprudente.edu.br · chiavenato, idalberto. gestão de...

TRANSCRIPT

1 - Programas de Incentivos

BANOV, Márcia Regina. Recrutamento, seleção e competências. São Paulo: Atlas, 2010.

BITENCOURT, Claudia (Org.). Gestão contemporânea de pessoas: novas práticas,

conceitos tradicionais. 2. ed. Porto Alegre: Bookman, 2010.

CHIAVENATO, Idalberto. Gestão de pessoas: o novo papel dos recursos humanos nas organizações. 2. ed., rev. e atual. Rio de Janeiro: Campus, Elsevier, 2004.

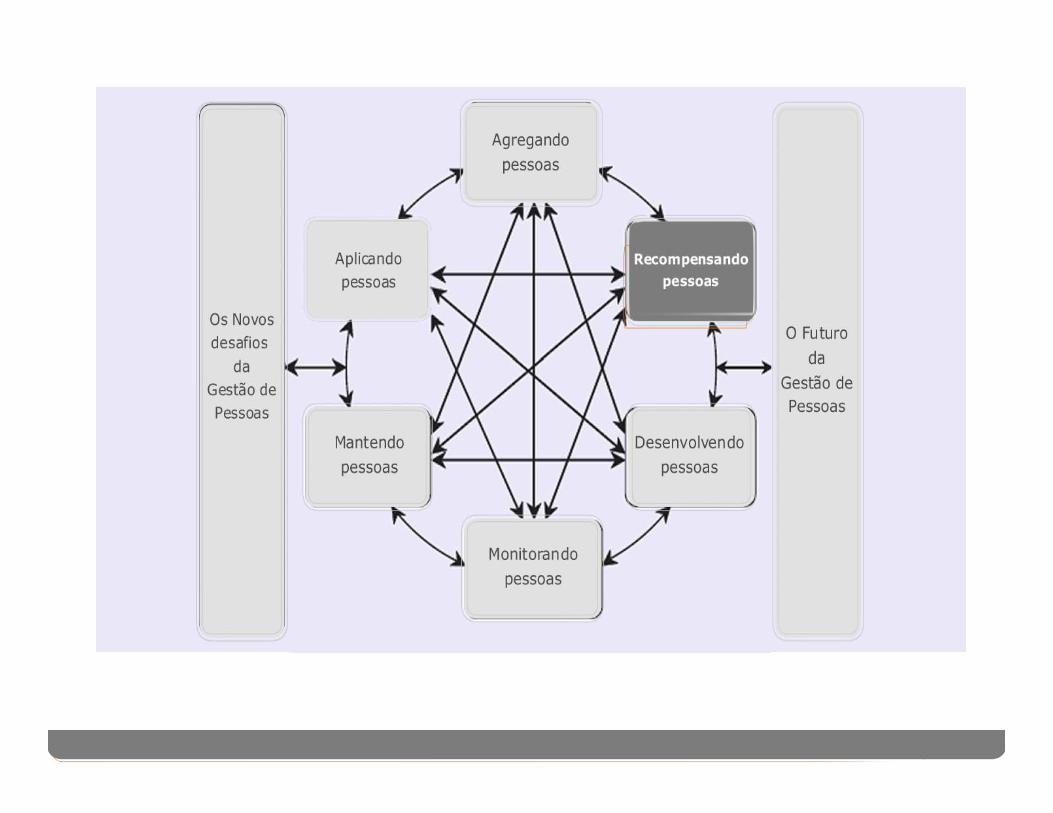

Est rutura Básica do Livro

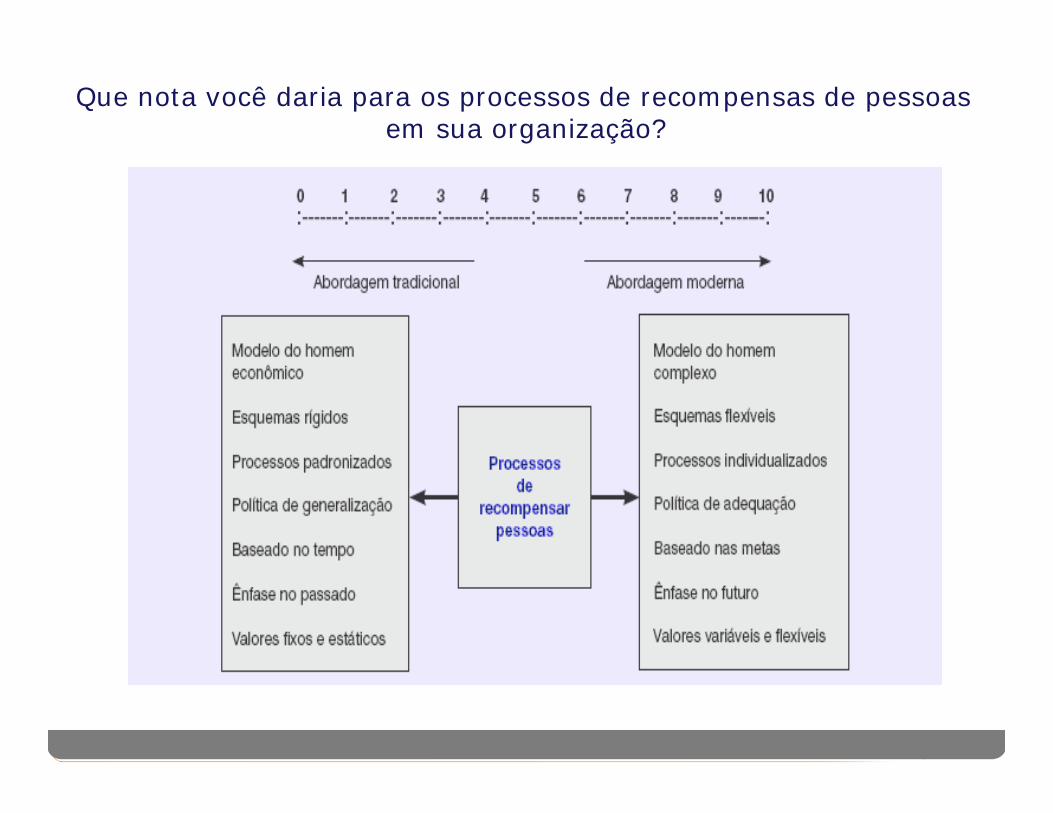

Que nota você daria para os processos de recompensas de pessoas

em sua organização?

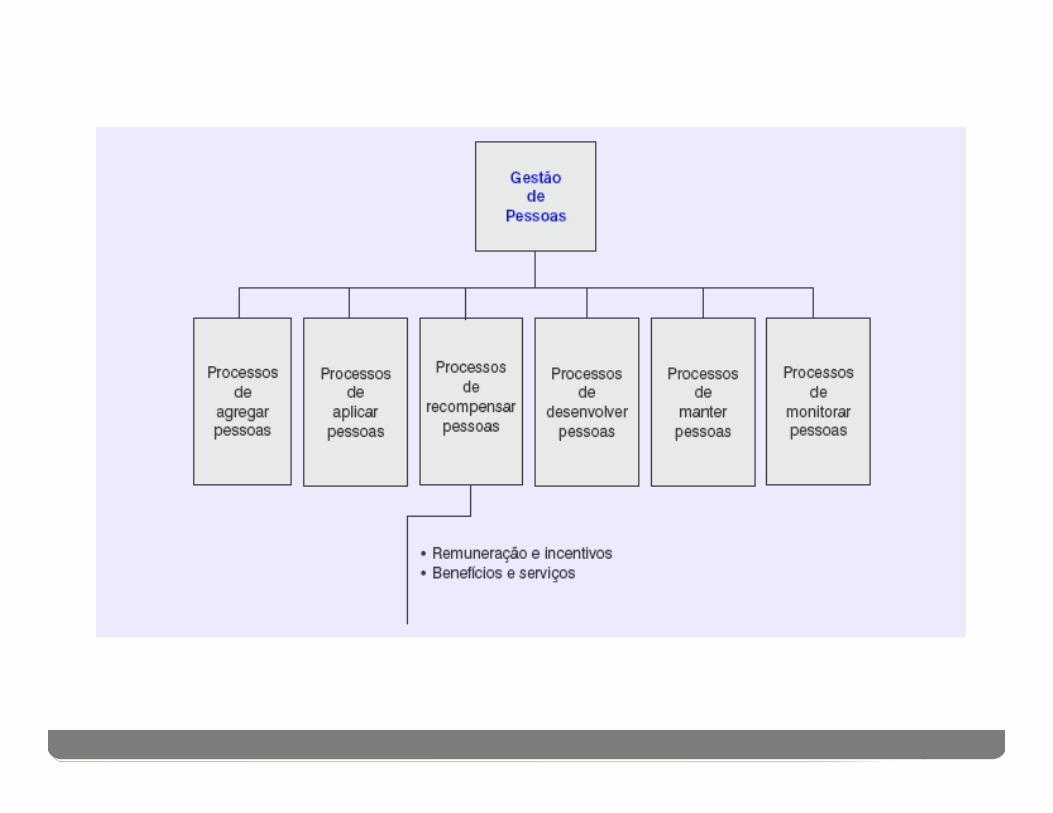

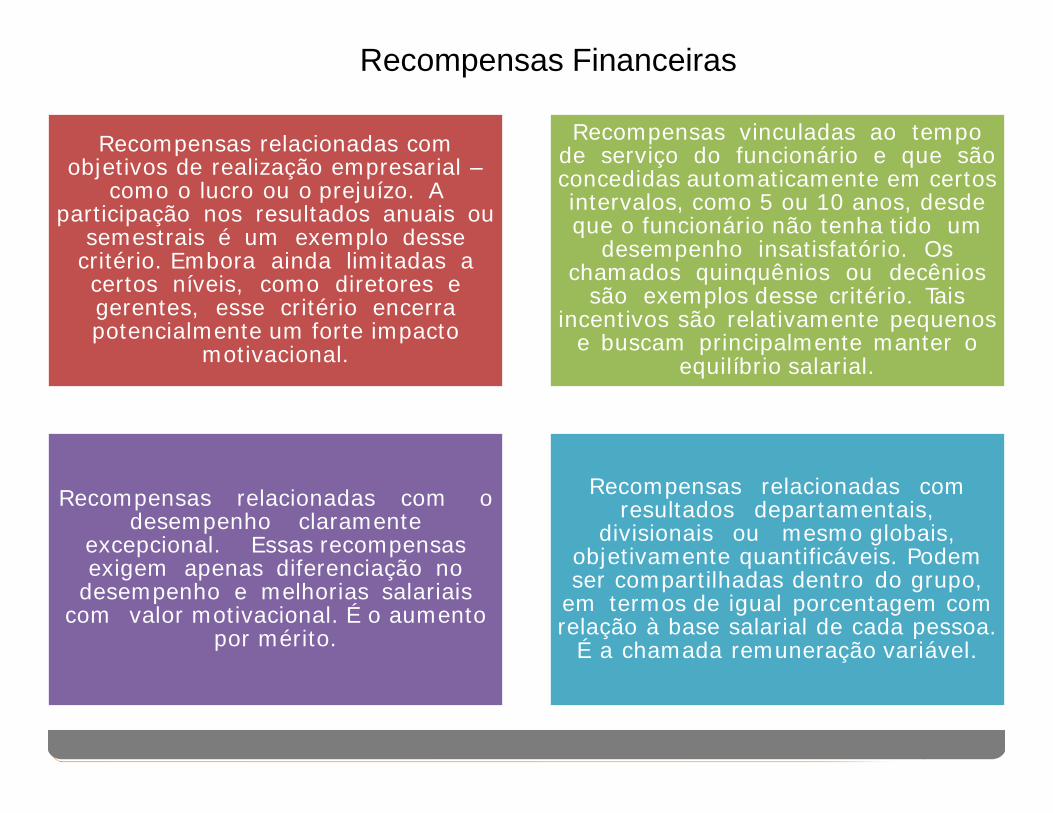

Recompensas Financeiras

Recompensas relacionadas com objetivos de realização empresarial –

como o lucro ou o prejuízo. A participação nos resultados anuais ou

semestrais é um exemplo desse critério. Embora ainda limitadas a

certos níveis, como diretores e gerentes, esse critério encerra potencialmente um forte impacto

motivacional.

Recompensas vinculadas ao tempo de serviço do funcionário e que são concedidas automaticamente em certos intervalos, como 5 ou 10 anos, desde que o funcionário não tenha t ido um

desempenho insatisfatório. Os chamados quinquênios ou decênios

são exemplos desse critério. Tais incentivos são relativamente pequenos

e buscam principalmente manter o equilíbrio salarial.

Recompensas relacionadas com o desempenho claramente

excepcional. Essas recompensas exigem apenas diferenciação no

desempenho e melhorias salariais com valor motivacional. É o aumento

por mérito.

Recompensas relacionadas com resultados departamentais,

divisionais ou mesmo globais, objetivamente quantificáveis. Podem ser compartilhadas dentro do grupo,

em termos de igual porcentagem com relação à base salarial de cada pessoa.

É a chamada remuneração variável.

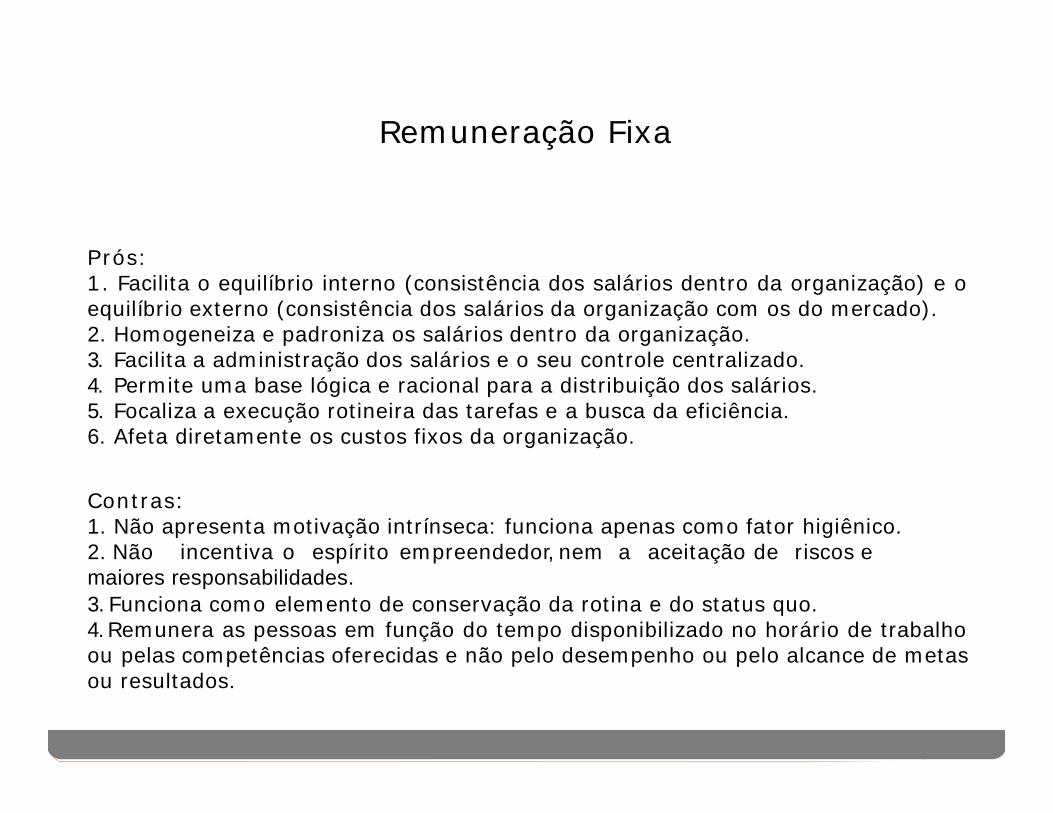

Remuneração Fixa

Prós:

1 . Facilita o equilíbrio interno (consistência dos salários dentro da organização) e o

equilíbrio externo (consistência dos salários da organização com os do mercado).

2. Homogeneiza e padroniza os salários dentro da organização.

3. Facilita a administração dos salários e o seu controle centralizado.

4. Permite uma base lógica e racional para a distribuição dos salários.

5. Focaliza a execução rot ineira das tarefas e a busca da eficiência.

6. Afeta diretamente os custos fixos da organização.

Con t ras:

1. Não apresenta mot ivação intrínseca: funciona apenas como fator higiênico.

2. Não incent iva o espírito empreendedor, nem a aceitação de riscos e

maiores responsabilidades.

3. Funciona como elemento de conservação da rot ina e do status quo.

4. Remunera as pessoas em função do tempo disponibilizado no horário de trabalho

ou pelas competências oferecidas e não pelo desempenho ou pelo alcance de metas

ou resultados.

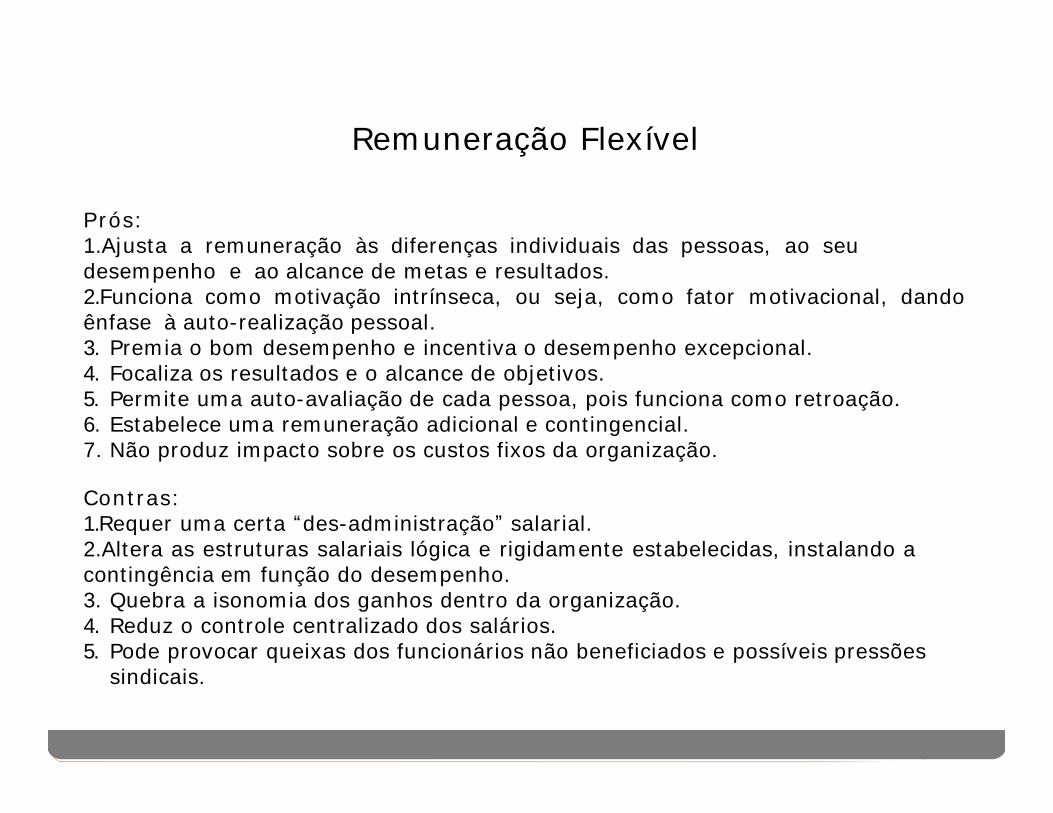

Prós:

1.Ajusta a remuneração às diferenças individuais das pessoas, ao seu

desempenho e ao alcance de metas e resultados.

2.Funciona como motivação intrínseca, ou seja, como fator motivacional, dando

ênfase à auto-realização pessoal.

3. Premia o bom desempenho e incent iva o desempenho excepcional.

4. Focaliza os resultados e o alcance de objet ivos.

5. Permite uma auto-avaliação de cada pessoa, pois funciona como retroação.

6. Estabelece uma remuneração adicional e cont ingencial.

7. Não produz impacto sobre os custos fixos da organização. Cont ras:

1.Requer uma certa “des-administração” salarial.

2.Altera as estruturas salariais lógica e rigidamente estabelecidas, instalando a

cont ingência em função do desempenho.

3. Quebra a isonomia dos ganhos dentro da organização.

4. Reduz o controle centralizado dos salários.

5. Pode provocar queixas dos funcionários não beneficiados e possíveis pressões

sindicais.

Remuneração Flexível

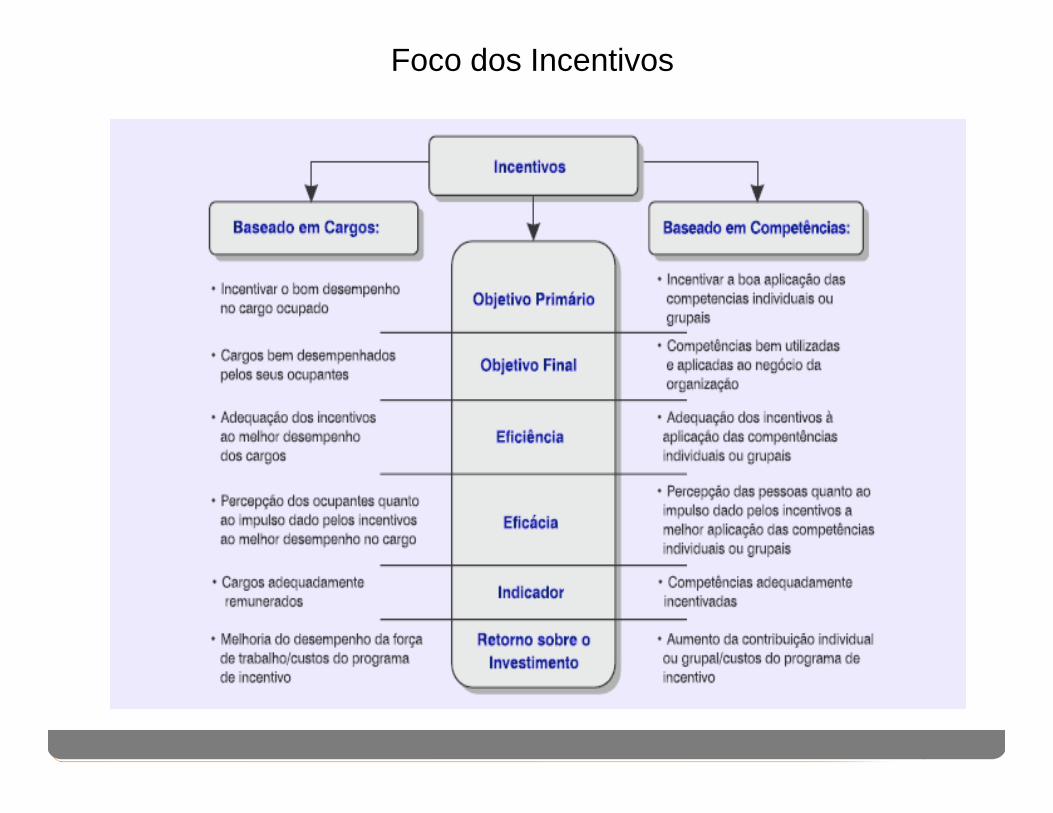

Foco dos Incentivos

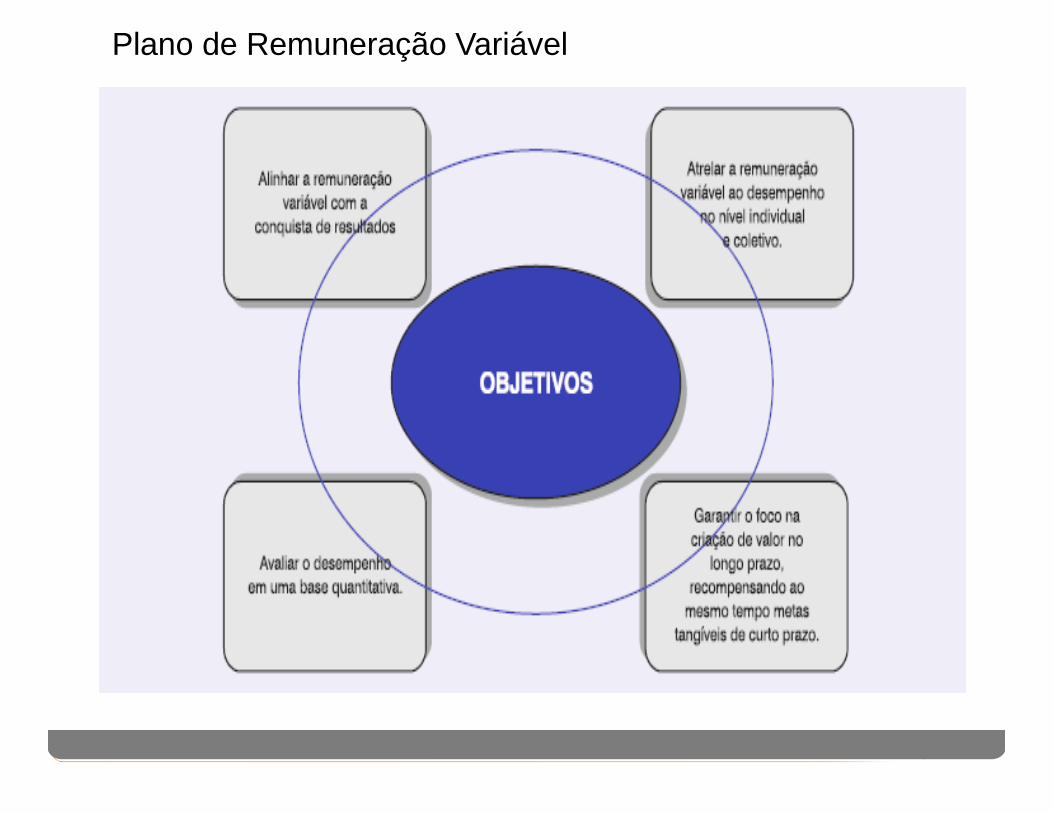

10.2. Objet ivos de um plano de remuneração variável.

Plano de Remuneração Variável

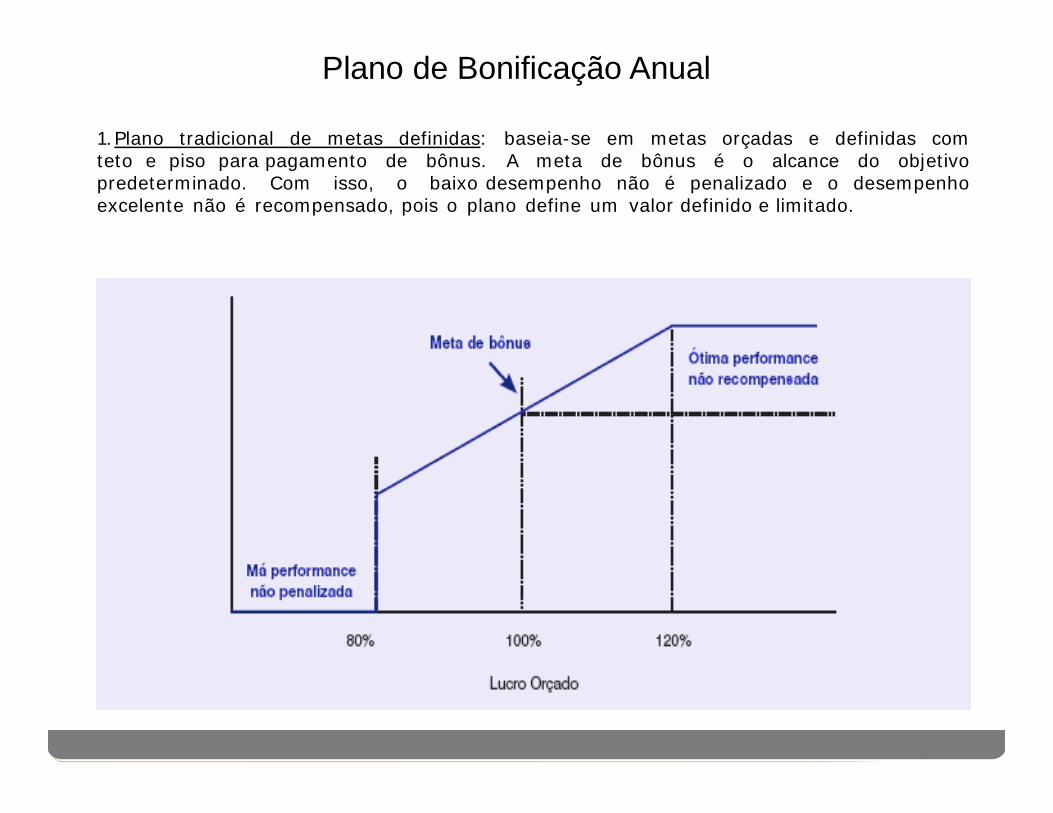

1. Plano t radicional de metas definidas: baseia-se em metas orçadas e definidas com

teto e piso para pagamento de bônus. A meta de bônus é o alcance do objet ivo

predeterminado. Com isso, o baixo desempenho não é penalizado e o desempenho

excelente não é recompensado, pois o plano define um valor definido e limitado.

Plano de Bonificação Anual

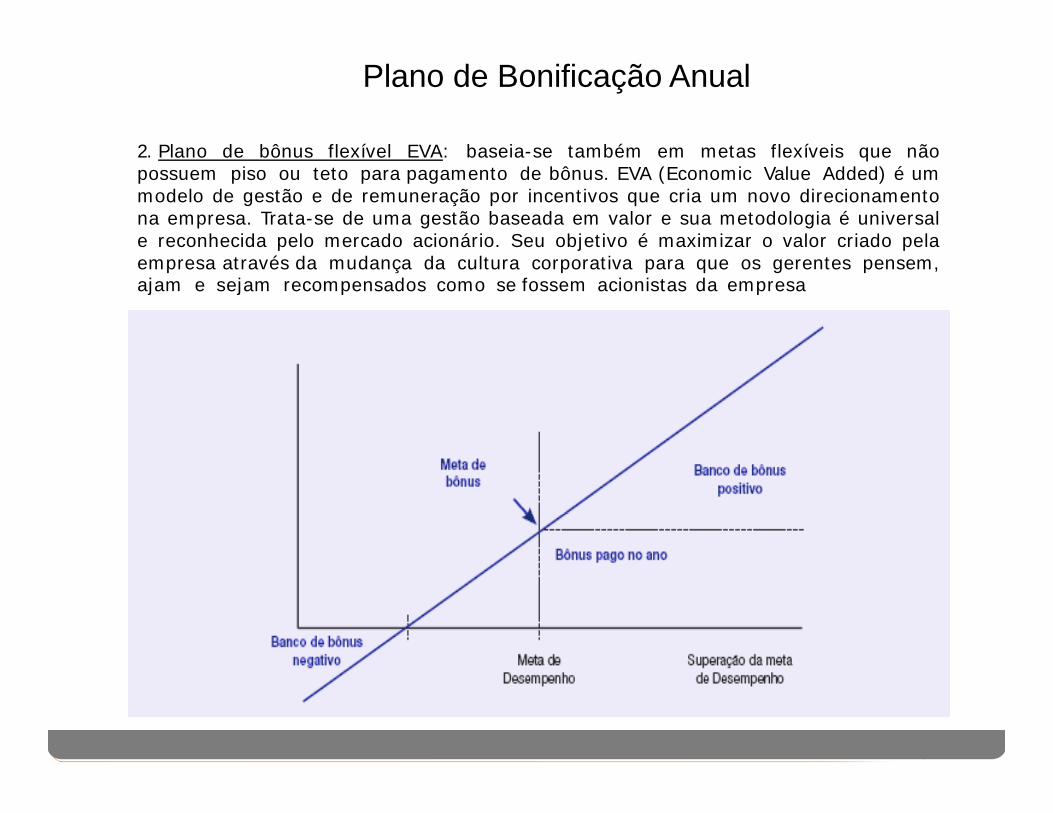

2. Plano de bônus flexível EVA: baseia-se também em metas flexíveis que não

possuem piso ou teto para pagamento de bônus. EVA (Economic Value Added) é um

modelo de gestão e de remuneração por incent ivos que cria um novo direcionamento

na empresa. Trata-se de uma gestão baseada em valor e sua metodologia é universal

e reconhecida pelo mercado acionário. Seu objet ivo é maximizar o valor criado pela

empresa através da mudança da cultura corporat iva para que os gerentes pensem, ajam e sejam recompensados como se fossem acionistas da empresa

Plano de Bonificação Anual

A dist r ibuição gratuita de ações da empresa a determinados funcionários, como

forma de compensação, é out ra maneira de se fazer remuneração flexível. Aqui, o dinheiro do

bônus é subst ituído por papeis da companhia.

Muitas empresas estão proporcionando uma forma diferente de

remuneração variável, at ravés da oferta de ações que são vendidas (por preço subsidiado)

ou t ransferidas aos seus colaboradores, conforme determinadas regras. O objet ivo é

fazer com que o colaborador – o pr incipal parceiro – torne-se também acionista da

organização por sua própria conta, mas com a ajuda da organização.

Distribuição e Compra de Ações

Para t ransformar cada funcionário em um acionista da empresa,

Carlos Alberto inst ituiu um plano de distr ibuição de ações da Rede Bahia. Em vez de dar

dinheiro ou bonificações, o jovem presidente queria dar uma parte do capital da empresa aos

funcionários, desde que alcançassem certos resultados anuais.

Qual sua opinião?

É um out ro modelo de remuneração flexível relacionado com o desempenho

do colaborador no alcance de metas e resultados estabelecidos para um determinado período

de tempo. A part icipação nos resultados significa uma porcentagem ou fat ia de valor com

que cada pessoa part icipa dos resultados da empresa ou do departamento que ajudou a at ingir

por meio do seu t rabalho pessoal ou em equipe.

Participação nos Resultados Alcançados

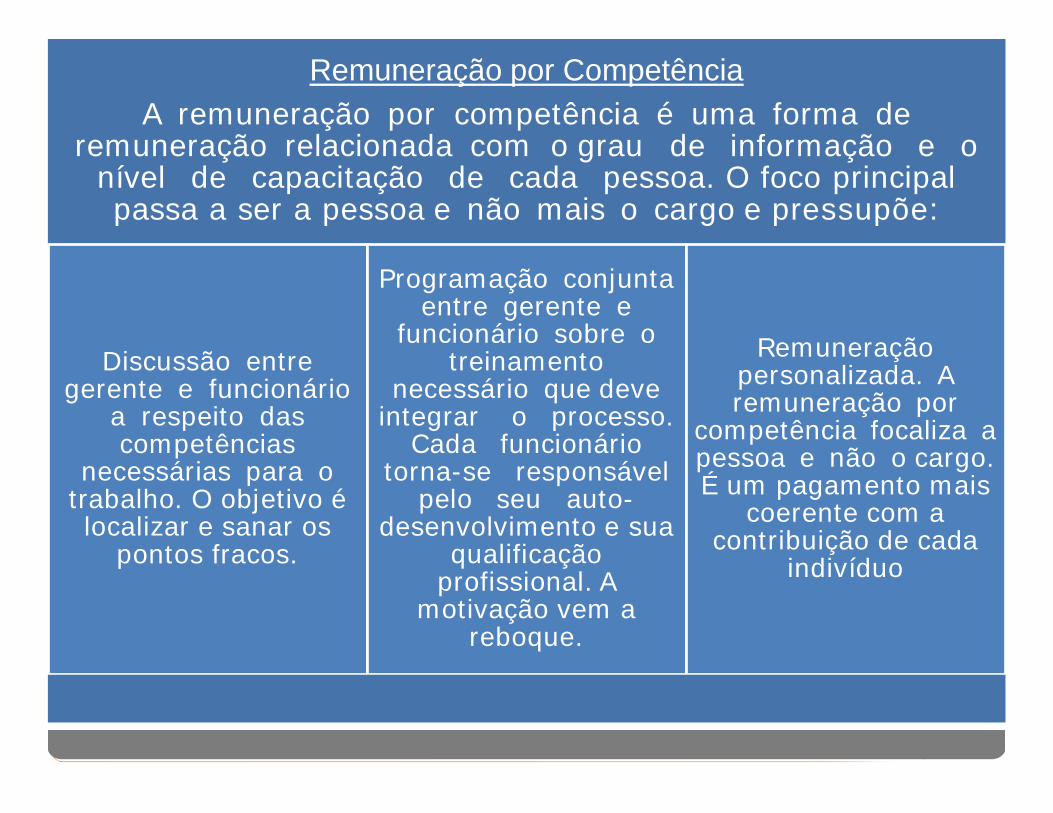

Remuneração por Competência

A remuneração por competência é uma forma de remuneração relacionada com o grau de informação e o

nível de capacitação de cada pessoa. O foco principal passa a ser a pessoa e não mais o cargo e pressupõe:

Discussão entre gerente e funcionário

a respeito das competências

necessárias para o trabalho. O objetivo é

localizar e sanar os pontos fracos.

Programação conjunta entre gerente e

funcionário sobre o treinamento

necessário que deve integrar o processo.

Cada funcionário torna-se responsável

pelo seu auto- desenvolvimento e sua

qualificação profissional. A

motivação vem a reboque.

Remuneração personalizada. A remuneração por

competência focaliza a pessoa e não o cargo. É um pagamento mais

coerente com a contribuição de cada

indivíduo

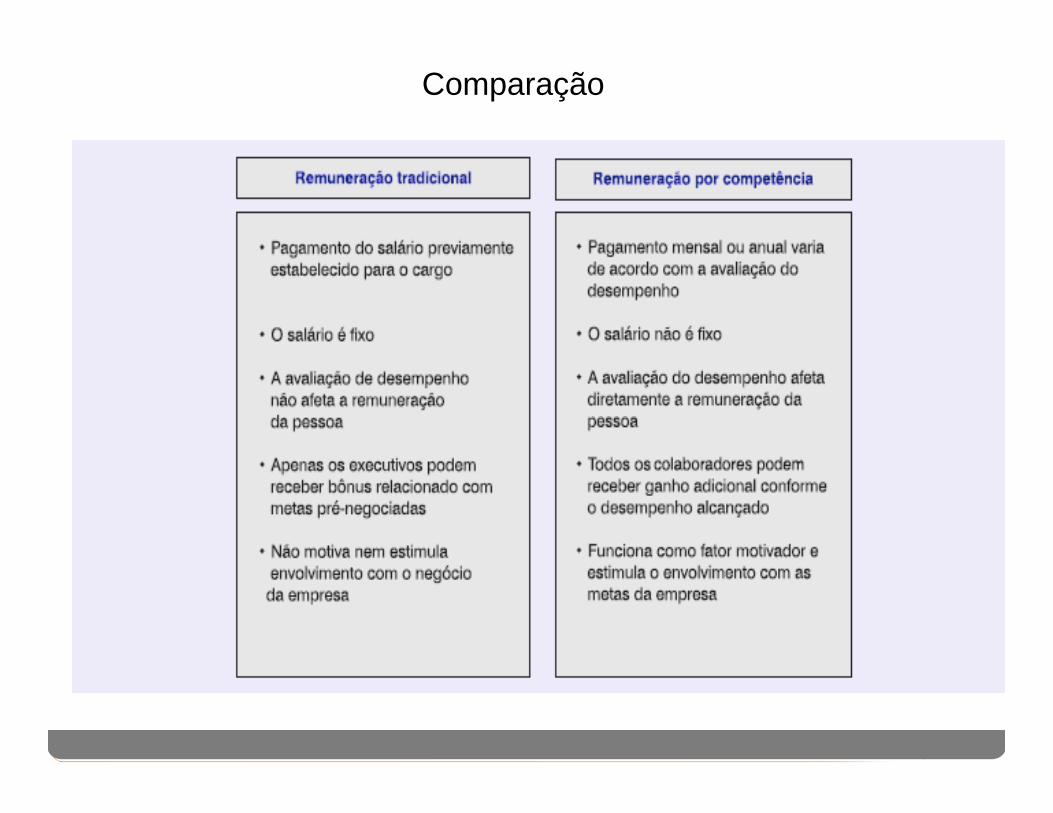

Comparação

A pesquisa feita pelo Progep – Programa de Estudos em

Gestão de Pessoas – da Fundação Instituto de Administração (FIA),

conveniada à Faculdade de Economia, Administração e

Contabilidade da Universidade de São Paulo – FEA-USP mostra que a

gestão da remuneração é um processo crucial para o sucesso de

qualquer organização e tem forte impacto nas relações entre pessoas e

empresas. De um lado, a remuneração representa um dos componentes

principais do custo de seus processos e serviços. De outro lado,

a remuneração simboliza para o colaborador a forma pela qual a

organização percebe e define o valor relativo de seu trabalho. A

pesquisa revela que as empresas estão buscando novos processos de

compensação, no qual o conceito de competência aparece como o

elemento art iculador.

Uma das possíveis interpretações desse conceito vê a competência

como agregação de valor que pode ser mensurada por meio do

que o colaborador “entrega” para a organização, isto é, a capacidade

do colaborador de gerar resultados. Daí a remuneração por competências

vinculada à capacidade de “entrega” do colaborador. Esse processo está

sendo objeto de muitas experiências e pesquisas e é ainda pouco

implantado devido à sua complexidade.

Remuneração por Competência

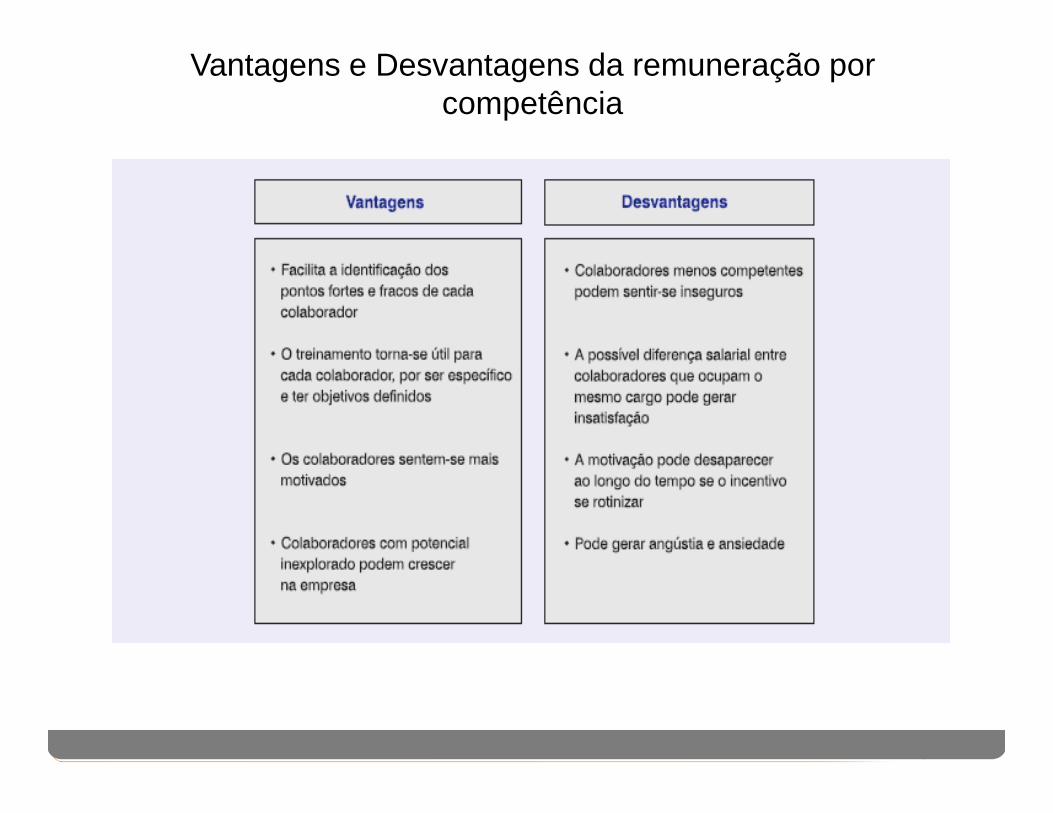

Vantagens e Desvantagens da remuneração por

competência

A Definição de Objet ivos na I BM

A IBM cortou seu quadro de funcionários pela metade. E mesmo assim, goza de toda

a confiança de seu pessoal. Explicação: polít icas de RH no padrão Big Blue. Segundo o diretor

de RH da filial brasileira, a IBM possui um sistema tão rígido de definição de objet ivos e

desenvolvimento de carreiras que as pessoas acabam por colaborar e ajudar umas às outras.

Na IBM as metas de todos os colaboradores são estabelecidas em sistema de parceria – ou

cascata, como é conhecido. Vinte por cento das metas do diretor de RH são atreladas às do

presidente mundial da IBM. O que significa que ele deixa de receber 20% de sua remuneração

variável caso não colabore para que o presidente at inja seus objet ivos. Assim, do

presidente ao porteiro, todos na empresa dependem dos pares, chefes, subordinados e

superiores dos chefes para cumprir suas próprias metas. Esse sistema evita que

colaboradores guardem informações que beneficiariam todo o departamento e que torçam

para que os pares se dêem mal.

Outro ponto forte da IBM é o programa de avaliação de desempenho. Em 1996, foi

implantada a avaliação 360 graus, que na versão IBM faz cada colaborador ser avaliado por

cerca de meia dúzia de pessoas com quem se relaciona rot ineiramente (algumas são

escolhidas pelo próprio colaborador). A técnica permite uma análise mais completa e baseada

em fatos – e, portanto, menos sujeita a erros – de cada colaborador. O programa de avaliação

está diretamente ligado a outro forte atrat ivo: o plano de desenvolvimento de

carreiras. Na IBM, cada colaborador sabe quais são suas possibilidades de crescimento e o que é

preciso fazer para crescer. Em últ ima análise, é cada colaborador (e não seus chefes ou a

empresa) quem decide se quer crescer. Cumprindo as etapas definidas no plano de

carreira, ele subirá. Não cumprindo, não subirá. A empresa ajuda com as ferramentas. Por

exemplo: paga 75% do custo de qualquer curso que o colaborador queira fazer, desde que

tenha ligação com seus objet ivos. Isso vale para faculdades, mestrados, idiomas e afins.

São inúmeros os casos de colaboradores que entraram na empresa nos níveis mais baixos e

hoje estão bem posicionados.

A Definição de Objet ivos na I BM

Um dos fatores que mais impactam o comprometimento de um colaborador é a

percepção de que a empresa está invest indo nele, apostando no seu desenvolvimento

profissional e pessoal. Na IBM as pessoas dizem ter essa certeza. Um exemplo? Sempre que um

colaborador é promovido a gerente, a IBM o envia para treinamento de uma semana em

Miami, junto com jovens execut ivos de toda a América Lat ina. Trata-se da New Manager

Leader School. É uma das maneiras de fazê-los conhecer as polít icas, os objet ivos e a

filosofia gerencial da empresa. Quest ões:

1. Explique por que o pessoal da IBM confia na empresa.

2. Comente a definição de metas na IBM.

3. Explique como funciona a remuneração variável da IBM.

4. Comente o programa de avaliação do desempenho na IBM. 5. Como funciona o programa de desenvolvimento de carreiras?