1 t analysis taxation analysis - cita

TRANSCRIPT

Center for IndonesiaTaxation AnalysisCenter for IndonesiaTaxation Analysis

1

Center for IndonesiaTaxation AnalysisCenter for IndonesiaTaxation Analysis

2

Peran CITA dalam mengawal pemilihan Dirjen Pajak

sejak 2014 hingga sekarang…

2014 2019

Center for IndonesiaTaxation AnalysisCenter for IndonesiaTaxation Analysis

Skema

3

Masalah

dan

tantangan

Kompeten

Mumpuni

Integritas

Network

Leadership

Figure??

Perubahan paradigma

Transformasi kelembagaan

Strategi intensifikasi

Semi Autonomous Revenue

Authority

KriteriaSolusi

alternatif

Center for IndonesiaTaxation AnalysisCenter for IndonesiaTaxation Analysis

4

Posisi Dirjen Pajak dalam Semesta Sistem Perpajakan

pengusaha

Center for IndonesiaTaxation AnalysisCenter for IndonesiaTaxation Analysis

5

Masalah danTantangan

Center for IndonesiaTaxation AnalysisCenter for IndonesiaTaxation Analysis

6

Kinerja Penerimaan Pajak dalam 30 tahunTerakhir

Sumber: Kementerian Keuangan

Kinerja Penerimaan Pajak Jangka Panjang

Center for IndonesiaTaxation AnalysisCenter for IndonesiaTaxation Analysis

7

0

20

40

60

80

100

120

-20,00%

-10,00%

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

70,00%

1980 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

yoy average annual West Texas Intermediate (WTI) crude oil prices

Masih pro-cyclical, mengikuti tren harga komoditas….

Sumber: Kementerian Keuangan (Penerimaan PPN dan PPH); St. Lous Fed (Harga Minyak Dunia)

10,8%

57,5%

10,0% 11,6%16,0% 14,0%

21,3%16,4%

27,2%29,8%

44,4%50,2%

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

70,0%

Jan Feb Mar April Mei Juni

y-o-y pajak 2018 y-o-y WTI Crude oil 2018

Center for IndonesiaTaxation AnalysisCenter for IndonesiaTaxation Analysis

8

94,39% 95,01%

97,38%

94,46%92,54% 91,85%

81,90% 81,60%

89,68%

92,41%

-4,55%

15,23%

18,31%

12,52%

10,17%

6,95%7,61%

4,32% 4,10%

14,32%

-10,00%

-5,00%

0,00%

5,00%

10,00%

15,00%

20,00%

70,00%

75,00%

80,00%

85,00%

90,00%

95,00%

100 ,00%

2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

% capaian penerimaan pajak terhadap target

Pertumbuhan penerimaan pajak (yoy)

Sumber: DJP, diolah

10 tahun terakhir, target pajak tidak pernah tercapai….

Center for IndonesiaTaxation AnalysisCenter for IndonesiaTaxation Analysis

9

Struktur Perpajakan: PPh non migas dominan…

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 outlook

2019

RAPBN

2020

96,567 140,398 165,64 194,3 250 267,5 298,17 358,01 381,6 417,69 459,084552,63

630,12 596,89686,8

761,1872,5

102,57101,3

123154

209 193230,6

277,79337,58

384,71408,82

423,71412,27 480,73

538,2

592,8

685,9

14,67716,2

20,923,7

25,4 24,328,5

29,89

29

25,323,47

29,25919,44

16,77

19,4

18,9

18,6

1,872,05

2,82,74

3,03 3,113,97

3,93

4,24,93

6,2

5,5688,1 6,75

6,8

7,3

7,9

22,9435,143

43,1944,01

77,02 50,0458,87

73,09

83,4

88,7487,44

49,67136,1

49,96

64,7

57,4

55

41,949,81

51,00365,578

87,59475,39

95,1

131

144,7

155,9161,7

179,581273179

192,5

205,5

205,6

221,9

PPh Non Migas PPN/PPnBm PBB Pajak Lainnya PPh Migas kepabeanan dan cukai

Sumber: DJP

Center for IndonesiaTaxation AnalysisCenter for IndonesiaTaxation Analysis

27,42 31,639,4

51,7 52,1 55,366,74

79,5990,16

105,625114,5

109,64117,74

134,92

2,85 4 4 5 4,4 4,6 4,9 5,5 6,83 7,2 8,5 11,3516,19 18,0113,53 13,1 16,6

25,119,2 23,6 28,29 31,6 36,33 39,5 40,3 37,98

43,1554,72

13,09 15,4 15,7 18,1 16 16,3 18,7 20,3 22,2 25,5 27,9 29,14 33,7339,74

1,6 1,8 1,6 3,6 3,3 3,6 3,2 3,7 4,38 4,7 8,3 5,31 7,83 9,41

51,4

65,1

80,8

106,4

120,3131,5

154,6 152,13 154,29149,3

185,2

171,6

208,99

254,02

8,9 10,5 14,6 14,6 18,4 23 27,23 24,61 27,9839,4

48,243,23

50,8858,86

21,9 24,1 21,6 25,233,8

40,150,812

60,3871,56

87,3

119,7 117,68106,33

115,46

0

50

100

150

200

250

300

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

PPh 21 PPh 22

PPh 22 Impor PPh 23

PPh 25/29 OP PPh 25/29 badan

PPh 26 PPh Final

10Sumber: DJP, diolah

Tantangan Struktur penerimaan PPh: Penerimaan PPh

Orang Pribadi masih rendah…

Center for IndonesiaTaxation AnalysisCenter for IndonesiaTaxation Analysis

11

Waspadai, pertumbuhan pajak s.d.Agustus 2019 hanya 0,21% (yoy)

Sumber: APBN KITA

Menurunnya kinerja penerimaan pajak disebabkan oleh:

Tren penurunan harga komoditas yang memukul kinerja

penerimaan pajak yang selama ini masih mengandalkan

kenaikan harga komoditas.

Tahunn politik yang berpengaruh terhadap penundaan

keputusan bisnis dan investasi.

598,6 592,608620,840

686

799,46 801,16

-1,00%

4,76%

10,50%

16,54%

0,21%

-2,00%

0,00%

2,00%

4,00%

6,00%

8,00%

10,00%

12,00%

14,00%

16,00%

18,00%

0

100

200

300

400

500

600

700

800

900

Jan-Agu 2014 Jan-Agu 2015 Jan-Agu 2016 Jan-Agu 2017 Jan-Agu 2018 Jan-Agu 2019

penerimaan pajak (Rp triliun) yoy

Center for IndonesiaTaxation AnalysisCenter for IndonesiaTaxation Analysis

12

Penerimaan per jenis pajak Jan-Agu 2019

42,03

817

541,8

27,0639,42

454,78

288

18,94

PPh migas PPh non migas PPN dan PPnBM PBB dan Pajak

Lainnya

Jan-Agu 2018

Jan-Agu Juli 201916,36%

10,63%

23,34%

15,35%

21,13%

0,64%

9,22%

-6,47%

26,45%

-4,26%Jan-Agu 2018 Jan-Agu Juli 2019

PPh pasal 21 PPh badan

PPh 25/29 OP PPN dalam negeri

Pajak atas imporSumber: APBN KITA

PPh non migas yang tumbuh 3,97% (yoy) masih

menjadi sumber utama penerimaan pajak (57%

dari total penerimaan pajak)

Lebih lanjut, penerimaan PPh non migas masih

masih ditopang oleh PPh Pasal 21 sebesar

Rp102,13 T

Center for IndonesiaTaxation AnalysisCenter for IndonesiaTaxation Analysis

13

Bagaimana dengan kinerja pajak sektoral…?

-4,80%

1,50%

7,70%

-1,50%

21%

-16,30%

13,40%

26,70%

5,70%10,30% 11,00%

71,60%

Industri

pengolahan

perdagangan Jasa keuangan konstruksi dan

real estat

transportasi

dan

pergudangan

pertambangan

Growth penerimaan pajak per sektor

growth Jan-Agu 2019 growth Jan-Agu 2018

215,58

155,12

108,33

48,232,59

40,21

28,9%

20,8%

14,5%

6,5%

4,4%5,4%

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

35,0%

0

50

100

150

200

250

Industri

pengolahan

perdagangan Jasa keuangan konstruksi dan

real estat

transportasi dan

pergudangan

pertambangan

Realisasi dan Kontribusi Pajak sektoral

realisasi penerimaan (Rp triliun)

kontribusi

Sektor transportasi dan pergudangan dan sektor

jasa keuangan menunjukkan kinerja yang lebih baik

jika dibandingkan dengan periode yang sama tahun

lalu.

Sektor industri pengolahan yang merupakan kontributor

terbesar justru tumbuh melambat yakni -4,89% (yoy) jika

dibandingkan dengan periode yang sama tahun lalu (2018:

13,4% (yoy)).

Center for IndonesiaTaxation AnalysisCenter for IndonesiaTaxation Analysis

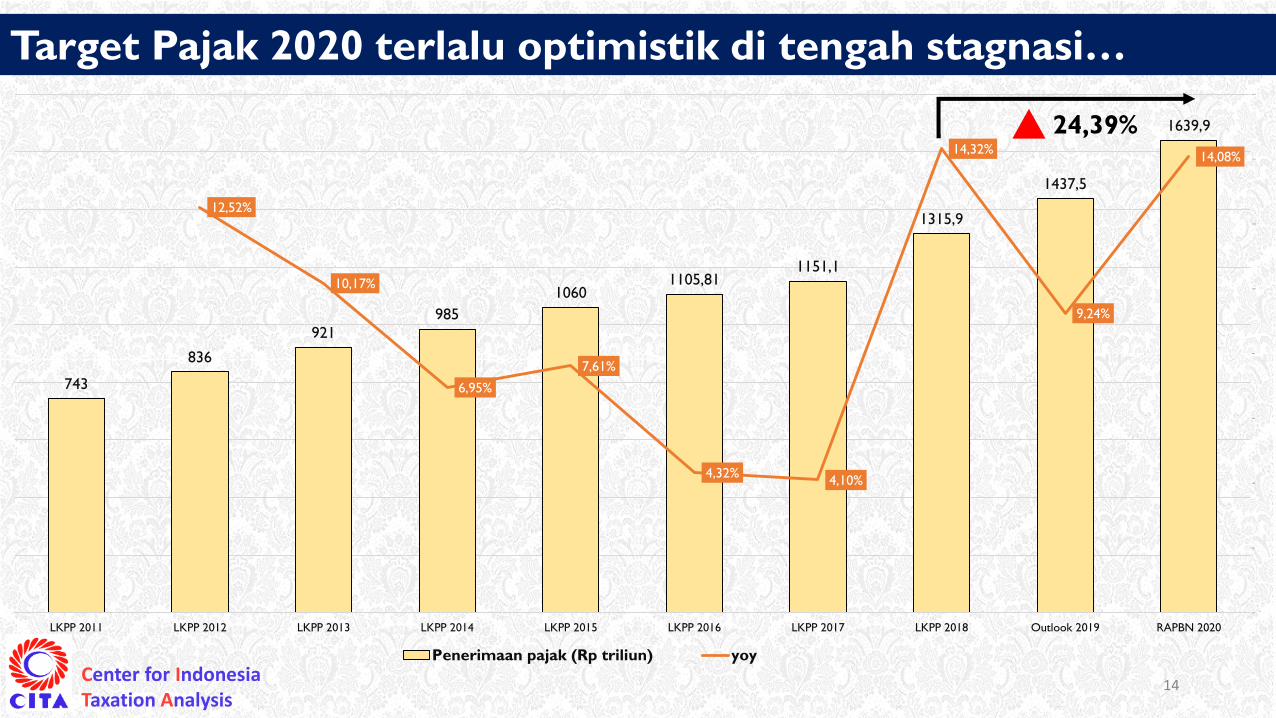

14

743

836

921

985

10601105,81

1151,1

1315,9

1437,5

1639,9

12,52%

10,17%

6,95%

7,61%

4,32%4,10%

14,32%

9,24%

14,08%

0,00%

2,00%

4,00%

6,00%

8,00%

10,00%

12,00%

14,00%

16,00%

0

200

400

600

800

1000

1200

1400

1600

1800

LKPP 2011 LKPP 2012 LKPP 2013 LKPP 2014 LKPP 2015 LKPP 2016 LKPP 2017 LKPP 2018 Outlook 2019 RAPBN 2020

Penerimaan pajak (Rp triliun) yoy

Target Pajak 2020 terlalu optimistik di tengah stagnasi…

24,39%

Center for IndonesiaTaxation AnalysisCenter for IndonesiaTaxation Analysis

15

298,54 358 425 571 545 628 743 836 921 985 1060 1105,81 1151,1 1315,9 1437,5 1639,9

2774,2813339,216

3950,893

5414,8416011,375

6864,1337831,726

8615,7049546,133

10569,70511531,716

12406,80913588,8

14837,4

16087

17454,54

10,76% 10,72% 10,76%10,55%

9,07% 9,15%

9,49%9,70% 9,65%

9,32%9,19%

8,91%

8,47%

8,87% 8,94%

9,40%

0,00%

2,00%

4,00%

6,00%

8,00%

10,00%

12,00%

0,00

5.000 ,00

10.000,00

15.000,00

20.000,00

25.000,00

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 outlook

2019

RAPBN

2020

penerimaan pajak PDB % penerimaan pajak trhdp PDB

% penerimaan pajak terhadap PDB

Sumber: DJP, diolah

Center for IndonesiaTaxation AnalysisCenter for IndonesiaTaxation Analysis

16

TantanganTax ratio: Indonesia terendah dibandingkan negara Asia

lainnya…

6,0%

9,9%

11,6%

12,2%

13,1%

14,2%

14,8%

14,8%

15,4%

15,8%

22,2%

Myanmar

Indonesia

Jepang

Laos

Malaysia

Filipina

Thailand

Singapura

Korea

Selatan

Kamboja

Australia

Perbandingan Tax Ratio antar negara, 2017

Sumber: world bank, diolah

13,84%13,95%

13,56%

13,08%

11,59%

10,84%10,67%

11,42%

11,10%

11,60%

2011 2012 2013 2014 2015 2016 2017 2018 outlook

2019

APBN

2020

Tax Ratio Indonesia

Center for IndonesiaTaxation AnalysisCenter for IndonesiaTaxation Analysis

1.618,1

(APBN 2018)

1.786,4

(APBN 2019)

2018 2019

Perubahan target penerimaan perpajakan

dalam APBN 2019

1643,1

(outlook 2019)

10,40%

1,55% 1.786,4

(APBN 2019)1865,7

(APBN 2020)

2019 2020

Perubahan target penerimaan

perpajakan dalam APBN 2020

1643,1

(outlook

2019)

13,54%

4,43%

Sumber: Kemenkeu, diolah

Proyeksi Pertumbuhan terlalu tinggi, rawan shortfall dan defisit

melebar….

Center for IndonesiaTaxation AnalysisCenter for IndonesiaTaxation Analysis

18

Isu sustainabilitas: Tahun ini akan kembali mengalami

shortfall…

Realisasi optimis

Realisasi Pesimis

Penerimaan pajak hingga akhir

desember diperkirakan mampu

terealisasi antara Rp1.399,17

T – Rp 1.351,18 T atau

85,66% - 88,70% dari target

dalam APBN.

Dengan demikian, penerimaan

pajak diperkirakan kembali

mengalami shortfall antara Rp

178,39 T – Rp 226,38 T.

Center for IndonesiaTaxation AnalysisCenter for IndonesiaTaxation Analysis

19

Target APBNRp 1.500 T

Potensi

Pajak

Rp 2000 T

RealisasiRp 1000 T

Extra EffortRp 500 T

intensifikasi

Tax

GapRp 1000 T

Extra Effort vsTax Gap

Unregistered

gap

Non-filing

gap

Underreporting

gap

Underpayment

gap

ekstensifikasi

Ket: angka di atas hanya ilustrasi

Center for IndonesiaTaxation AnalysisCenter for IndonesiaTaxation Analysis

Permasalahan

20

Sudah ada Tax Amnesty

Sudah ada AEoI (termasuk domestik)

Perlu integrasi data supaya dapat diidentifikasi, profiling, dan tindak lanjut dengan efektif

Akurasi data melalui bantuan teknologi akan mengurangi dispute dan mendorong kepatuhan

Momentum dan peluang membalikkan pro-cyclical ke counter-cyclical demi sustainabilitas

Mendorong keadilan (equity) dan kesetaraan (equality) melalui pajak berdasarkan prinsip ‘ability to pay’

Logika sistem perpajakan “identity dikawinkan dengan activity”

Center for IndonesiaTaxation AnalysisCenter for IndonesiaTaxation Analysis

Isu penting pajak

21

Center for IndonesiaTaxation AnalysisCenter for IndonesiaTaxation Analysis

22

Fiscal policy as a stabilisation tool

Trade-off between stabilization and

sustainability

Moving beyond economic growth

Fiscal policy in an uncertain

environment

First Shift Second Shift Third Shift Fourth Shift

Shifts in International Thinking

On Fiscal Policy…

Shifting of fiscal policy issues from expenditure to revenue…

From sword to shield

From revenue optimalisation to

fiscal stimulus/incentives

Encourage vs Discourage

Tax is an information game or

like an art

Paradoxes of Redistribution

middle class subsidizes the have?

Global Trend Taxing “the Bad”, not

“the Good”

Long term agenda vsShort term agenda.

Paradigm Change

Shifting

Paradigm

Center for IndonesiaTaxation AnalysisCenter for IndonesiaTaxation Analysis

Strategi Intensifikasi

23

1• Peningkatan ”Audit Coverage Ratio” Pasca-TA

2• Menyasar WP yang ”Hanya Patuh kalau

Terdeteksi”

3• Peningkatan Frekuensi Pemeriksaan WP Pasca-

TA

4• Literasi Perpajakan memanfaatkan Teknologi

5• Penguatan peran tax intermediaries (RUU

Konsultan Pajak)

Center for IndonesiaTaxation AnalysisCenter for IndonesiaTaxation Analysis

24

Transformasi kelembagaan

Direktorat Jenderal Pajak

Badan otonom/semi-

otonom penerimaan

perpajakan

Tax Reform

New Paradigm

Fiscal Stimulus

Tax RevenueVS

Transformasi kelembagaan

Center for IndonesiaTaxation AnalysisCenter for IndonesiaTaxation Analysis

25

Terdiri dari Menteri

Keuangan, Kepala BPP, dan 3-

5 Anggota

Anggota DPBPP dipilih secara

terbuka

Kepala BPP diusulkan oleh

DPBPP, dan dipilih oleh

Presiden

Kepala BPP melapor kepada

Menteri Keuangan

Deputi Kepala BPP diusulkan

oleh Kepala BPP dan dipilih

oleh DPBPP

Administrasi pajak perlu memiliki

wewenang untuk mengatur organisasi,

SDM, dan keuangan, termasuk

investasi IT

Administrasi pajak perlu memiliki

internal kontrol dan unit anti korupsi

yang kuat

Menteri Keuangan

sebagai otoritas fiskal

perlu mengkoordinasi

sisi penerimaan dan

pengeluaran

Alternatif

penamaan

lembaga:

Badan

Penerimaan

Perpajakan

PRESIDEN

DEWAN PENGAWAS

BPPMENTERI

KEUANGAN

KEPALA

BADAN

PENERIMAAN

PERPAJAKAN

Titik debat bukan pada “pisah atautidak pisah”, melainkan “apa prasyarat

yang harus tersedia bagi Otoritas Pajakyang kuat, kredibel, kompeten”?

Best practice Otoritas Pajakbersifat semi-otonom

Semi-otonom tercermin dalam

keleluasaan anggaran, pengelolaanSDM, tata organisasi.

Transformasi Kelembagaan sarana atau tujuan untuk mencapai

Reformasi Perpajakan

Perlu pendalaman identifikasi persoalan, penyusunan alternatif

solusi, roadmap.

Transformasi Kelembagaan

Center for IndonesiaTaxation AnalysisCenter for IndonesiaTaxation Analysis

Semi Autonomous Revenue Authority

26

Badan perpajakan otonom memang memiliki banyak keunggulan antara lain:

Fleksibilitas Kelembagaan

Namun demikian, tidak semua elemen dalam pelaksanaan tugas dan fungsi organisasi memerlukan

otonomi. Hal ini melatarbelakangi terciptanya bentuk Semi-Otonom RA:

kewenangan atas alokasi belanja organisasi

strategi operasional

standardisasi pelayanan

kewenangan rekrutmen pegawai, pemberhentian dan

remunerasi

pengembangan teknologi dan manajemen

interpretasi aturan perpajakan

diskresi atas enforcement; dan

fleksibilitas dalam penetapan sanksi pajak

Center for IndonesiaTaxation AnalysisCenter for IndonesiaTaxation Analysis

27

Semi Autonomous Revenue Authority

IMF dalam penelitiannya menemukan beberapa alasan negara-negara

mengadopsi SARA sebagai bentuk institusi pajaknya, antara lain:

Rendahnya efektifitasadministrasi perpajakan dan

tingkat kepatuhan wajibpajak

Sebagai katalisator untukmemperluas reformasi

Lemahnya kebijakansehubungan dengan SDM

(terkait rekrutmen, pemberhentian,

pembayaran gaji)

Kurangnya komunikasi danpertukaran data antarinstitusi penerimaan

Center for IndonesiaTaxation AnalysisCenter for IndonesiaTaxation Analysis

28

Semi Autonomous Revenue Authority

Beberapa risiko yang berpotensi menyertai implementasi SARA

sebagaimana disebutkan oleh IMF adalah sebagai berikut:

Lemahnya akuntabilitas dan control pada institusi

pajak/penerimaan negara yang baru

Memperburuk hubunganantara Kementerian

Keuangan dan InstitusiPajak/Penerimaan negara

Potensi munculnya ekanan dari intitusi/lembaga negara

lain untuk dapat memperoleh privilege yang

sama dengan institusi pajak/penerimaan negara

Munculnya kemungkinan kompetisi dengan

Kementerian Keuangan terkait isu-isu kebijakan

perpajakan

Tingginya ekspektasiPemerintah dan masyarakat

sehubunagn denganpenerimaan negara yang

lebih baik serta peningkatankualtas pelayanan terhadap

masyarakat/Wajib Pajak

Center for IndonesiaTaxation AnalysisCenter for IndonesiaTaxation Analysis

Indonesian Tax ReformConcept and Implementation

Update

Center for IndonesiaTaxation AnalysisCenter for IndonesiaTaxation Analysis

Pilar Reformasi Perpajakan

3

SARANA DAN PRASARANA ANGGARAN

SINERGI PIHAK LAIN

Optimalisasi Penerimaan Pajak

Institusi Perpajakan yang Kuat, Kredibel, dan Akuntabel

Peraturan perundang-

undangan yang memberikan

kepastian hukum, menampung

dinamika kegiatan perekonomian yang

berkembang, mengurangi biaya

kepatuhan, memperluas basis perpajakan, dan meningkatkan

penerimaan pajak

SDMOrganisasi Peraturan

Perundang-undangan

Teknologi Informasi

dan Basis Data

Proses bisnis yang sederhana untuk

membuat pekerjaan menjadi efektif,

efisien, akuntabel, berbasis IT, dan

mencakup seluruh pekerjaan DJP

sistem informasi yang reliable dan

handal untuk mengolah data

perpajakan yang akurat berbasis teknologi sesuai

dengan core business DJP

SDM yang professional,

kompeten, kredibel, berintegritas, dan

dapat menjalankan proses bisnis DJP

dalam rangka menghimpun

penerimaan negara sesuai dengan

potensi yang ada

struktur organisasi yang ideal (best fit)

dengan memperhatikan

cakupan geografis, karakteristik organisasi,

ekonomi, kearifan lokal, potensi

penerimaan dan rentang kendali

(span of control) yang memadai

Proses Bisnis

Center for IndonesiaTaxation AnalysisCenter for IndonesiaTaxation Analysis

Reformasi PerpajakanTax Ratio = 11%

Tax Ratio = 14%.

Pengadaan core tax system

Penyusunan konsep pola: mutasi,

promosi, remunerasi,

manajemen talenta, kebutuhan, dan

rekrutmenProgram Budaya Teladan Pimpinan

Penyusunan konsep struktur organisasi KP

DJP, Kanwil, dan KPP (klasifikasi) Penyusunan

konsep pengelolaan formasi WP dalam KPP

Expected 2020Existing 2016 2017 2018 2019

Redesign Organisasi dan Redesign Pengelolaan Wajib Pajak

Redesign Regulasi

Redesign Basis Data

Redesign IT dan Proses Bisnis

Redesign Sumber Daya Manusia

Persiapan infrastruktur dan implementasi

organisasi dan formasi WP yang diharapkan

(secara bertahap)

Melanjutkan implementasi dan

evaluasi redesign organisasi dan

pengelolaan Wajib Pajak

Tercukupinya SDM sesuai

tugas dan fungsinya

dalam organisasi

Penciptaan budaya kerja positif

Implementasi dan Evaluasi redesign SDM

Penataan ulang database Pelaksanaan migrasi data

Penyusunan dan Pembahasan RUU

Pembenahan, penguatan, dan

simplifikasiMapping dan kodefikasi peraturan

perpajakan yang berlaku

Regulasi perpajakan yang

dirasa masih kurang

memberikan keadilan,

kepastian hukum,

sederhana, dan

menunjang penerimaan

Data base yang perlu

ditata ulang untuk

persiapan implementasi

core tax

Memanfaatkan core tax

system

SIDJP yang digunakan

saat ini perlu dilakukan

pembaharuan

Persiapan infrastruktur dan

implementasi pola sumber daya

manusia

Implementasi core tax system

(bertahap)

Implementasi core tax system (full)Persiapan pengadaan core tax system

dan implementasi

Alignment proses bisnis dengan core tax

system

Membangun database yang

handal

Persiapan migrasi data Quality Control data

Pelaksanaan migrasi data

Data Quality control

SDM yang belum

tercukupi sesuai tugas

dan fungsinya dalam

organisasi

Penyusunan dan Pembahasan RUU Penyusunan dan Pembahasan RUU

Pembenahan, penguatan, dan

simplifikasi

Organisasi yang belum

seimbang yang dapat

meng-cover kondisi

geografis Indonesia dan

potensi pajak yang ada

secara efektif dan efisien

Terciptanya organisasi yang

seimbang yang dapat meng-

cover kondisi geografis

Indonesia dan potensi pajak

yang ada secara efektif dan

efisien

Regulasi perpajakan yang

lebih memberikan

keadilan, kepastian

hukum, sederhana, dan

menunjang penerimaan

4

Center for IndonesiaTaxation AnalysisCenter for IndonesiaTaxation Analysis

Expected 2020Existing 2016 2017 2018 2019

Joint Program DJBC-DJP

(Single Identity, Joint analysis, Joint

operation, dan Joint Endorsement)

Bekerja sama dengan OJK, KPPU, PPATK,

BUMN dan internal Kemenkeu (DJPB, DJPK,

DJA, DJKN)

Penyusunan konsep VAT Compliance

Improvement Plan

Pembenahan tata cara berinteraksi WP

dan fiskus

Pembenahan proses bisnis pengawasan

mempermudah pemenuhan kewajiban

perpajakan (DJP online, MTU, Aplikasi, M-

Pajak, piloting KIOSK, simplifikasi registrasi)

Meningkatkan pemahaman perpajakan kepada

masyarakat (Tax Center, inklusi perpajakan,

Pajak bertutur)

Perlu

meningkatkan

mutu pelayanan

kepada Wajib

Pajak

Meningkatnya

pelayanan kepada

Wajib Pajak

Penguatan proses

bisnis pengawasan dan

penegakan hukum

yang memadai

Pembenahan probis pemeriksaan

Pembenahan probis Keberatan dan

Banding

Implementasi dan Evaluasi program

penguatan pengawasan dan penegakan

hukum pajak

Peningkatan

kerjasama antara

DJP dengan para

pihak

Perlu

penguatan

pengawasan

dan penegakan

hukum pajak

Perlu

peningkatan

kerjasama

dengan para

pihak

Perlu terobosan

untuk

meningkatkan

kepatuhan WP

dan penerimaan

pajak

Peningkatan

kepatuhan Wajib

Pajak

Peningkatan kualitas dan channel pelayanan

secara online sejalan dengan implementasi

core tax

Meningkatkan pemahaman perpajakan kepada

masyarakat (Tax Center, inklusi perpajakan,

Pajak bertutur)

Peningkatan kualitas dan channel

pelayanan secara online sejalan dengan

implementasi core tax

Meningkatkan pemahaman perpajakan

kepada masyarakat (Tax Center, inklusi

perpajakan, Pajak bertutur)

Joint Program DJBC-DJP

(Joint analysis, Joint operation, Joint

Endorsement, dan Joint Collection)

Bekerja sama dengan OJK, KPPU, PPATK,

BUMN dan internal Kemenkeu (DJPB,

DJPK, DJA, DJKN)

Joint Program DJBC-DJP

(Joint analysis, Joint operation, Joint

Endorsement, dan Joint Collection)

Bekerja sama dengan OJK, KPPU, PPATK,

BUMN dan internal Kemenkeu (DJPB,

DJPK, DJA, DJKN)

Penyusunan konsep tata cara

pemajakan transaksi e-commerce

Implementasi VAT Compliance

Improvement Plan

Penyusunan konsep dan implementasi Income Tax

Compliance Improvement Plan Implementasi tata

cara pemajakan transaksi e-commerce

Implementasi VAT Compliance

Improvement Plan

Implementasi Income Tax Compliance

Improvement Plan Implementasi tata

cara pemajakan transaksi e-commerce

Peningkatan Mutu Pelayanan

Peningkatan Kerjasama dengan Para Pihak

Penguatan pengawasan dan penegakan hukum pajak

Peningkatan Kepatuhan Perpajakan

5

Reformasi Perpajakan

Center for IndonesiaTaxation AnalysisCenter for IndonesiaTaxation Analysis

Reformasi Perpajakan

Saat ini sedang dilakukan

reformasi perpajakan…

Redesain Basis

Data dan IT &

Proses Bisnis

Redesain SDM,

Organisasi &

Pengelolaan WP

Redesign

Regulasi (UU

Perpajakan)

Transformasi

Kelembagaan

Penguatan

pengawasan

& penegakan

hukum pajak

Peningkatan

Kerjasama

dgn Instansi

Lain

DJP-DJBC, juga OJK, KPPU, PPATK, BUMN & internal Kemenkeu

Risked Based Tax Audit menggunakan

CRM

Badan PenerimaanNegera yang Otonom

Peningkatan Mutu/ Kualitas & Kuantitas SDM, Budaya Kerja, Integritas & Profesionalitas

RUU KUP, PPh, PPN, Bea dan Cukai

Modernisasi Core Tax Administration

System

Current Tax Reform: Necessary but not sufficient?

Center for IndonesiaTaxation AnalysisCenter for IndonesiaTaxation Analysis

Jun’16

UU Pengampunan Pajak (UU

11/2016)PMK 101/ 2016

Uang Tebusan mencapai 1%PDB

(Rp 114,2 T)

Total Deklarasi Aset Rp 4865,7 T

Total Dana Repatriasi Rp 147,1 T

Hampir Sebanyak 1 Juta WP

mengikuti TA

Terbilang sbg Program Amnesti

ter-SUKSES di dunia

Jan'17

Pembentukan Tim

Reformasi Perpajakan

KMK 885/2016

Feb’15

Reinventing PolicyPMK 29/2015

Penghapusan Sanksi

Bunga (PMK 91/2015)

Penghapusan Sanksi

Administrasi (PMK

197/2015)

Jun’15

Kenaikan PTKPPMK 101/ 2016

WPOP: 36jt >> 54jt

Kawin/Tanggungan:

3jt >> 4,5jt

New Era of

Taxation

Sept'17

PP Harta Bersih(Kesempatan KeduaPerbaiki Data Harta

Pasca TA)

PP 36/2017

DJP 2020

Okt’15

Pemotongan PPh

Revaluasi AsetPMK 191/2015

2015

Jun’15

Kenaikan PTKPPMK 122/ 2015

WPOP: 24,3jt >> 36jt

Kawin/Tanggungan:

2,025jt >> 3jt

2016 2017 2018

Jul'18

PPh Final 0,5%

PP 23/2018(Tarif Pajak

UMKM turundari 1% >>

0,5%)

Ags’18

Pengawasan WP Pasca TA

SE-14/2018Prioritas Pemeriksaan

WP Non TA

2019

• What’s Next?- Tarif PPh BadanTurun jadi 20%?- Alokasi belanjau/ insentif pajak- Pembebasan PPN sewa pesawat LN- Penurunan PPhatas BungaObligasi

Sep’15

Be Cukai Reform Portal Indonesia National

Single Window (NISW)PMK 138/ 2015 >> 2018

Agst'18

KebijakanPemeriksaan

Pajak

SE-15/PJ/2018

Apr'18

PercepatanRestitusi

PMK 39/2018

Obral Insentif Pajak untuk Mendorong Pertumbuhan..

Jun’19PMK 86/2019

Revisi batas ataskelompok hunian mewah

yg dikenakan PPnBM(dari 10 menjadi 30

Miliar)

PP 45/2019Insentif Industri Padat Karya

Super Deductible TaxPengurangan Ph Bruto atas biaya

vokasi & litbang 200-300%

Des’17

Aturan BC BarangBawaan Bebas BM

(De Minimus value dariUSD250/org atau

USD1000/keluarga

menjadi USD500/org)

PMK 203/2017

Apr'18

Ketentuan PLB baru untukmempermudah importir,

termasuk ecommerce

PMK 28/2018Okt’15

Bea Cukai

Launching

Pusat

Logistik

BerikatPMK

272/2015

Jun’15

Penurunan Tarif

PPh Pengalihan

Jual Beli Tanah

/BangunanPP 34/2016

Semula 5% menjadi

2,5%

Center for IndonesiaTaxation AnalysisCenter for IndonesiaTaxation Analysis

35

Seleksi Calon Dirjen Pajak

Center for IndonesiaTaxation AnalysisCenter for IndonesiaTaxation Analysis

36

Karakter Dirjen Pajak

KriteriaDirjenPajak

Kapasitas

Integritas

Kompetensi

Leadership

“Seorang Dirjen pajak harus

memiliki visi dan gambaran

ke mana DJP yang

dinahkodainya di masa

mendatang ”.

“Tanda adanya leadership,

kebijakan pusat bisa saja

tidak diikuti oleh kantor

pajak di wilayah lainnya,

muncul ketidakpastian dan

ketidakpercayaan”

“Seorang Dirjen pajak harus

menjaga integritas, untuk

selalu bersih dan berkerja

secara professional.

Kepercayaan menjadi kunci

dalam sistem self asessment,

dan dibangun melalui

integritas”

“Tentunya, diperlukan keahlian yang mumpuni

dari seorang Dirjen pajak, agar mampu mencapai

target dan tujuan secara efektif dan efisien”

“Seorang yang memiliki kelas seorang dirjen pajak, yang

tentunya bukan kapasitas pejabat tinggi biasa dengan tantangan

dan permasalahan yang kompleks.”

Center for IndonesiaTaxation AnalysisCenter for IndonesiaTaxation Analysis

3737

MembangunSinergi

MenghadapiTekananPolitik

Berkomunikasi

MembangunNetworking

“Perlu membangun sinergi, baik antara

kantor pusat dengan wilayah maupun antar

kantor wilayah, tak hanya itu sinergi juga

diperlukan dengan kementerian lain dan juga

pihak swasta.”

“Dalam mengatasi BEPS

misalnya, diperlukan

jaringan dengan negara-

negara lain dan juga

organisasi internasional.”

“Seorang Dirjen harus mampu berkomunikasi

baik dengan internal DJP ataupun pihak internal.

Komunikasi ini penting agar dapat membangun

kepercayaan dan juga menjadikan suatu kebijakan

menjadi efektif dalam pelaksanaan.”

“Tekanan politik akan

menyebabkan kebijakan

pajak yang distortif dan

menghasilkan

penerimaan yang tak

optimal, oleh karenanya

dirjen pajak mampu

mengatasi tekanan

politik dalam tingkat

kebijakan maupun

pemungutan.”

Tantangan Dirjen Pajak

Center for IndonesiaTaxation AnalysisCenter for IndonesiaTaxation Analysis

Rasio

Fiskus

dibanding

WP

Tantangan & Permasalahan Ditjen Pajak

Mapping,

Profiling &

Auditing Data

Amnesti (WP

TA)

Pemanfaatan

data/informasi

keuangan

u/pengawasan &

penegakan

hukum

Sistem Mutasi

Kepegawaian,

Resistensi

SDM terhadap

Reformasi, dkk

Uji Kepatuhan

& Penegakan

Hukum WP

Non TA

Koordinasi

antar

instansi

penegak

hukum

Reorganisasi

Transformasi

Kelembagaan

(Badan

Penerimaan

Pajak)

Voluntary

Disclosure

Program

(Second Chance)

Big Data

Penyimpanan

Profile WP –

Database IT

Terintegrasi

Pembahasan

RUU Perpajakan

Berlarut dan Tak

Kunjung Usai

Profesionalitas

Integritas

Kapasitas

Kecanggihan

Teknologi: Tax

Stays Local,

Business Goes

Global

Model Bisnis

Digital Beragam,

No Physical

Presence,

Intangible Assets

Reformasi

Administrasi

e-service

e-administration

Leadership & Good

Governance

Kepatuhan dan

Social Trust

Perlindungan

Hukum

terhadap

Fiskus dari

tindak

Kriminal WP

Sinergi antar

Kementerian

membantu BPP

sang Breadwinner

Center for IndonesiaTaxation AnalysisCenter for IndonesiaTaxation Analysis

39Must Be Lead by A Great Leader

Tantangan Dirjen Pajak…

Center for IndonesiaTaxation AnalysisCenter for IndonesiaTaxation Analysis

Skema Pemilihan Dirjen (Berdasarkan UU 5/2014 tentang ASN)

Pengisian Jabatan

PimpinanTinggi.

“Direktur jenderal” termasuk

dalam Jabatan PimpinanTinggi

Ps. 19 (1) huruf b

Seleksi

Terbuka

Kalangan PNS

(Ps. 108)

Kompetensi, kualifikasi, kepangkatan, pendidikan dan latihan,

rekam jejak jabatan, dan integritas

Ps. 131 Eselon I dan II setara dengan pimpinan tinggi. Seluruh

Eselon I dan II dapat ikut.

Kalangan Non PNS

(Ps. 109)

Persetujuan Presiden yang pengisiannya dilakukan secara

terbuka dan kompetitif serta ditetapkan dalam Keputusan

Presiden.

Mutasi

(Ps. 68)

PNS dapat berpindah

antar dan antara Jabatan

Pimpinan Tinggi, Jabatan

Administrasi, dan Jabatan

Fungsional di Instansi

Pusat dan Instansi Daerah

berdasarkan kualifikasi,

kompetensi, dan penilaian

kinerja.

Dilakukan melalui uji

kompetensi dari pejabat yang

ada – Ps. 131 (1)

Syarat:

a) satu klasifikasi Jabatan;

b) memenuhi standar

kompetensi Jabatan; dan

c) telah menduduki Jabatan

paling singkat 2 tahun

dan paling lama 5 tahun

– Ps. 131 (1)

Ketentuan mengenai

pengisian JPT secara

terbuka dan kompetitif

dapat dikecualikan pada

Instansi Pemerintah yang

telah menerapkan

Sistem Merit dalam

pembinaan Pegawai ASN

dengan persetujuan Komisi

Aparatur Sipil Negara.

PP

No

.11

thn

2017

PP No. 11 /2017 Ps. 134

Center for IndonesiaTaxation AnalysisCenter for IndonesiaTaxation Analysis

41

Dirjen Pilihan Menteri dan Presiden

• Pemilihan beberapa nama oleh Menteri Keuangan

• Penyerahan namakepada Presiden

Proses I

• Pengujian oleh timpenilaian akhir

• Yang lolos akandiumumkan melaluiKeputusan Presiden(Kepres)

Proses 2 • Tim penilai akhir terdiri dariPresiden sebagai ketua, WakilPresiden sebagai wakil ketuadan Menteri SekretarisKabinet sebagai sekretaris

• Akan dipilih satu nama melalui Keputusan Presiden

Proses 3

Center for IndonesiaTaxation AnalysisCenter for IndonesiaTaxation Analysis

DIRJENLINIMASA

PAJAK

Penunjukanlangsung

HADI POERNOMO

2001 s.d. 2006DARMIN NASUTION

Penunjukanlangsung

Non-Pegawai DJP

pertama yang menjadi

Dirjen Pajak

April 2006 s.d. Juli 2009

MOCHAMAD TJIPTARDJO

Penunjukanlangsung

Juli 2009 s.d. Januari 2011

AHMAD FUAD RAHMANY

Penunjukanlangsung

2011 - 2015

UUASN

SIGIT PRIADI PRAMUDITO

Seleksi Terbuka

Februari 2015 s.d Desember 2015

KEN DWIJUGIASTEADI

Penunjukanlangsung

2015 - 2017

ROBERT PAKPAHAN

Seleksi Terbuka

2017 - 2019

Center for IndonesiaTaxation AnalysisCenter for IndonesiaTaxation Analysis

43

Siapakah yang

layak??

Center for IndonesiaTaxation AnalysisCenter for IndonesiaTaxation Analysis

44

Center for IndonesiaTaxation AnalysisCenter for IndonesiaTaxation Analysis

45

Center for IndonesiaTaxation AnalysisCenter for IndonesiaTaxation Analysis

46

Center for IndonesiaTaxation AnalysisCenter for IndonesiaTaxation Analysis

47Kepala Badan Kebijakan Fiskal, Kementerian Keuangan RI (2016 – sekarang)

Dosen Fakultas Ekonomi dan Bisnis, Universitas Indonesia (1999)

Kepala Program Studi Pascasarjana Ilmu Ekonomi (2004 – 2005)

Kepala Lembaga Demografi (2005 – 2008)

Anggota Tim Asistensi Menteri Keuangan bidang Desentralisasi Fiskal (2009 –

2011)

Ketua Departemen Ilmu Ekonomi (2009 – 2013)

Wakil Ketua Komite Pengawas Pelaksanaan Otonomi Daerah (2009 – 2015)

Koordinator Pokja Kebijakan di Sekretariat Tim Nasional Percepatan

Penanggulangan Kemiskinan pada Kantor Wakil Presiden RI (2010 – 2015)

Anggota Dewan Komite Ekonomi Nasional (2013 – 2014)

Pelaksana Tugas Kepala Badan Kebijakan Fiskal (2015 – 2016)

Kepala Badan Kebijakan

Fiskal

Prof. Suahasil Nazara,

S.E., M.Sc., PhD.

Center for IndonesiaTaxation AnalysisCenter for IndonesiaTaxation Analysis

Staf Ahli Bidang

Kepatuhan Pajak

Suryo Utomo

Kepala KPP Penanaman Modal Asing 3 (2006 – 2008)

Kepada Subdit Pertambahan Nilai Industri (2002 – 2006)

Kepala Seksi PPN Industri (1998 – 2002)

Pelaksana Kementerian Keuangan, Sekretariat DJP (1993 – 1998)

Staf Ahli Menteri Keuangan bidang Kepatuhan Pajak (2015 –

sekarang)

Direktur Ekstentifikasi dan Penilaian (2015)

Direktur Peraturan Perpajakan I (2010 – 2015)

Kepala KanWil DJP Jawa Tengah I (2009 – 2010)

Kepala KPP Wajib Pajak Besar I (2008 – 2009)

Center for IndonesiaTaxation AnalysisCenter for IndonesiaTaxation Analysis

Eselon II

Direktur Peraturan

Perpajakan I

Arif Yanuar Yunirwansyah

Direktur Peraturan

Perpajakan II

Irawan

Direktur Pemeriksaan

dan Penagihan

Yuli Kristiyono

Direktur

Penegakan Hukum

Angin Prayitno Aji

Direktur Ekstensifikasi

dan Penilaian

Teguh Budiharto

Direktur Keberatan

dan Banding

Direktur Potensi,

Kepatuhan dan

Penerimaan Pajak

Yon Arsal

Hestu Yoga Saksama

Direktur Penyuluhan,

Pelayanan, dan Hubungan

Masyarakat

R. Dasto Ledyanto

Direktur Data dan

Informasi Perpajakan

Harry GumelarDirektur Kepatuhan

Internal dan

Transformasi Sumber

Daya Aparatur

Iwan Djuniardi

Direktur Teknologi

Informasi dan Komunikasi

Hantriono Joko Susilo

Direktur Transformasi

Proses Bisnis

John Hutagaol

Direktur Perpajakan

Internasional

Pontas Pane

Direktur Intelijen Perpajakan

Mekar Satria Utama

Kepala Kanwil DJP Wajib

Pajak Besar

Budi Susanto

Kepala Kanwil DJP Jakarta Khusus

Mukhtar

Kepala Kanwil DJP

Sumatera Utara I

Edward Sianipar

Kepala Kanwil DJP Riau

Slamet Sutantyo

Kepala Kanwil DJP Kepulauan Riau

Imam Arifin

Kepala Kanwil DJP Sumatera Selatan

dan Kepulauan Bangka Belitung

Kepala Kanwil DJP Bengkulu

dan Lampung

Eddi Wahyudi LindawatyKepala Kanwil DJP Sumatera

Barat dan Jambi

Estu BudiartoKepala Kanwil DJP

Jakarta Pusat

Erna Sulistyowati

Kepala Kanwil DJP

Jakarta Barat

Aim Nursalim Saleh

Kepala Kanwil DJP

Jakarta Selatan I

Edi Slamet IriantoKepala Kanwil DJP

Jakarta Selatan II

Arfan

Kepala Kanwil DJP

Jakarta Timur

Adjat JatnikaKepala Kanwil DJP

Jakarta Utara

Jatnika

Kepala Kanwil DJP Banten

Neilmaldrin Noor

Kepala Kanwil

DJP Jawa Barat I

Kepala Kanwil DJP

Jawa Barat II

Yoyok Satiotomo Catur Rini Widosari

Kepala Kanwil DJP

Jawa Barat III

Suparno

Kepala Kanwil DJP

Jawa Tengah I

Rida Handanu

Kepala Kanwil DJP

Jawa Tengah II

Who’s Next? Internal DJP?

Eksternal DJP?

Siapa yang Layak?(Daftar Nama Eselon 2)

Peni Hirjanto

Sekretaris

Ditjen Pajak

Rudy Gunawan BastariKepala Kanwil DJP

Jawa Timur 1II

Dionysius Lucas Hendrawan

Kepala Kanwil DJP

Yogyakarta

Eka Sila KusnaKepala Kanwil DJP

Jawa Timur 1

Lusiani

Kepala Kanwil DJP

Jawa Timur 1I

Farid Bachtiar

Kepala Kanwil DJP

Kalimantan Barat

Kepala Kanwil DJP

Kalimantan Selatan

& Tengah

Cucu Supriatna

Kepala Kanwil DJP

Kalimantan Timur &

Utara

Samon Jaya

Kepala Kanwil DJP

Sulawesi Selatan,

Barat, Tenggara

Wansepta Nirwanda

Kepala Kanwil DJP Sulawesi

Tengah, Utara, Gorontalo,

Maluku Utara

Agustin Vita Atantin

Kepala Kanwil DJP

Bali

Goro EkantorTri Bowo

Kepala Kanwil DJP

Nusa Tenggara

Center for IndonesiaTaxation AnalysisCenter for IndonesiaTaxation Analysis

50

Catatan Akhir

Ditjen Pajak adalah institusi penting dan strategis bagi negara ini. Maka penguatan kelembagaan, supaya lebih profesional, kredibel, akuntabel adalah kenisayaan

Karenanya, dirjen pajak juga jabatan yang sangat penting dan strategis. Selain memimpin DJP untukmencapai misinya yaitu penerimaan negara yang optimal, juga menjadi dirijen atas orkestra pembaruansistem perpajakan. Maka dibutuhkan sosok yang mumpuni: kapabel, kompeten, berintegritas, kepemimpinanyg kuat, konunikator handal, jejaring yg luas

Belajar dari pemilihan dirjen pajak pasca UU ASN, telah terjadi 3 kali pergantian dlm rentangwaktu yang terlalu pendek. Maka pemilihan kali ini diharapkan menghasilkan dirjen pajak ygmemenuhi kriteria dan dapat bekerja maksimal.

Presiden dan Menkeu dapat mempertimbangkan aspek efektivitas, kontinuitas, dan pertimbanganpragmatis sekaligus dlm memilih dirjen pajak saat ini. Perlu dirancang roadmap agar in line dg agenda reformasi perpajakan dan tantangan ekonomi kontemporer

Center for IndonesiaTaxation AnalysisCenter for IndonesiaTaxation Analysis

51

(Proses Seleksi)

Peran Publik

Masyarakat perlu

mengawal proses seleksi

agar mendapatkan

kandidat sesuai kriteria

dan menjawab tantangan

Center for IndonesiaTaxation AnalysisCenter for IndonesiaTaxation Analysis

Terima Kasih

52

Center for Indonesia

Taxation Analysis

Wisma Korindo 5th Floor

Jalan MT Haryono Kav. 62, Pancoran Jakarta Selatan

www.cita.or.id