146. debilidad en la actividad industrial

DESCRIPTION

Debilidad en la actividad industrialTRANSCRIPT

DEBILIDAD EN LA ACTIVIDAD INDUSTRIAL

15 de mayo de 2015 Volumen 2, N°146

Alcanzar las metas oficiales de crecimiento planteadas en el rango de 3.2 a 4.2% para este año, luce cada vez más com-

plicado. Aunado a que la confianza de los consumidores no muestra señales importantes de mejora, la actividad indus-

trial de nuestro país exhibió una evolución menos vigorosa.

Los resultados adversos en la producción industrial de Estados Unidos y la debilidad del mercado interno nacional han

impactado negativamente en el ritmo de crecimiento de la actividad industrial mexicana. Si bien durante el primer tri-

mestre de 2015 ésta acumuló un crecimiento de 1.4% con respecto al mismo período del año pasado, su evolución en

marzo fue nula (0.0%) comparada con el mes anterior.

Por sectores, la construcción (4.2%) exhibió la tasa de crecimiento acumulada más elevada durante el primer trimestre

del año, impulsada por las obras de edificación (5.2%) y de ingeniería civil (2.3%); sin embargo, dada una menor canti-

dad de recursos destinada a proyectos de infraestructura, resultará complicado que el sector registre un mayor dinamis-

mo en los próximos meses.

En cuanto a las manufacturas, éstas aumentaron 2.9%, cifra inferior al 4.5% alcanzado durante el primer trimestre de

2014 debido a que durante marzo, 16 de los 21 subsectores que las conforman exhibieron una tasa de crecimiento

anual por debajo de lo obtenido el año pasado, entre los que se encuentran los derivados del petróleo (-9.3%) y las in-

dustrias metálicas básicas (-10.7%).

Por su parte, la minería continúa sumida en una racha de malos resultados de tal forma que durante el primer trimestre

del año acumuló un crecimiento negativo de -5.0%. Adicionalmente, el panorama no luce favorecedor para dicho sector

ya que ante la caída que sufrieron los precios de los metales a lo largo del año pasado (oro y plata, principalmente), al-

gunas mineras podrían recortar su producción ante la inconveniencia de vender a precios más bajos.

En lo que respecta a electricidad, agua y suministro de gas, su tasa de crecimiento acumulada durante los tres primeros

meses de 2015 fue de 3.3%; no obstante, el peso que tiene dicho subsector en la actividad industrial es de alrededor del

4.0%, de tal forma que su contribución a la actividad industrial resulta marginal.

Por otro lado, la confianza del consumidor en abril aumentó 1.1% a tasa anualizada. Sin embargo, al comparar el desem-

peño del indicador con lo registrado el mes pasado, se aprecia una caída de 2.1% debido a que todos sus componentes

se ubicaron en terreno negativo siendo aquel que mide las posibilidades de que los miembros del hogar realicen la com-

pra de un bien durable el más deteriorado (una caída mensual de 3.3%).

Al analizar el ciclo de la actividad industrial en Estados Unidos se puede inferir que su ritmo de crecimiento continuará

siendo moderado, escenario que sin duda complicará el desarrollo del sector externo de nuestro país para los próximos

meses. De esta forma, se vuelve indispensable el fortalecimiento del mercado interno para apuntalar la economía nacio-

nal y con ello alcanzar tasas de crecimiento superiores al promedio de los últimos 30 años.

La actividad industrial aumentó 1.4% durante el primer trimestre del 2015 con respecto al mismo período del año pasado.

En abril la confianza del consumidor aumentó 1.1% en términos anuales.

Página 2 Debilidad en la actividad industrial

Actividad industrial

Durante marzo, la actividad industrial de nuestro país aumentó 1.7% en términos anuales medido con cifras

originales. Lo anterior se debe a que la minería fue el único rubro que se ubicó en terreno negativo (-5.3%),

de tal forma que el indicador se vio impulsado por el desempeño de la construcción (5.2%), las manufactu-

ras (3.1%) y la generación de energía eléctrica (3.0%). Si bien dichas actividades exhibieron resultados positi-

vos, solo la construcción logró ubicarse por encima de lo alcanzado durante el mismo mes del año pasado.

En cuanto a la tendencia de la actividad industrial, ésta comienza a exhibir señales de estancamiento debi-

do a que en los últimos dos meses el ritmo de crecimiento de dicha actividad se ha desacelerado. Solo las

tendencias de la generación de energía eléctrica y de la construcción presentan un comportamiento positi-

vo que ha empezado a moderarse, en tanto que las manufacturas y la minería iniciaron una fase de estan-

camiento. Por su parte, los ciclos de la construcción y de la generación de energía eléctrica se encuentran

por arriba del potencial aunque su evolución se ha tornado lateral, mientras que las manufacturas y el to-

tal de la actividad industrial registran ciclos con comportamiento negativo por debajo del potencial. Adicio-

nalmente, a pesar de que el ciclo de la minería exhibe un movimiento al alza, esto se debe a que su desem-

peño se encuentra por debajo de su potencial y no como consecuencia de mejores resultados en el sector.

Fuente: INEGI.

Fuente: INEGI.

Página 3 Debilidad en la actividad industrial

De esta forma, durante el primer trimestre del año la actividad industrial nacional acumuló un crecimiento

de 1.4% con respecto al mismo período del año pasado, resultado inferior al obtenido en 2014 (1.9%). La

construcción fue el sector que mostró el mayor avance (4.2%); sin embargo, se debe considerar que tal

desempeño viene precedido por variaciones negativas de trimestres anteriores, más que por una recupera-

ción vigorosa del sector. Por su parte, las manufacturas crecieron 2.9% durante el primer trimestre del año,

cifra por debajo de lo alcanzado durante el mismo período de 2014 ya que el dinamismo del sector se ha

visto perjudicado por una economía estadounidense que ha exhibido resultados económicos por debajo de

lo esperado. Adicionalmente, la minería enfrenta un panorama complicado ya que de exhibir crecimientos

nulos durante el primer trimestre de 2013 y 2014, su desempeño ha decaído 5.0% durante los tres primeros

meses del año en curso.

Al parecer, el ritmo de crecimiento de la actividad industrial no exhibirá una mejora significativa para el

segundo trimestre del año ya que el sector externo de nuestro país deberá enfrentar una desaceleración

en la producción industrial estadounidense, situación que tendrá un impacto negativo en las exportaciones

hacia nuestro principal socio comercial en los próximos períodos dado el alto nivel de correlación que exis-

te en la producción industrial estadounidense y las manufacturas mexicanas (el coeficiente de correlación

entre ambas variables de 0.93).

Fuente: INEGI.

Fuente: INEGI y Reserva Federal.

Página 4 Debilidad en la actividad industrial

Al analizar la información por sectores, durante marzo la construcción aumentó 5.2% a tasa anualizada ya

que tanto la edificación (5.9%) como la ingeniería civil (3.5%) exhibieron variaciones por encima de lo obte-

nido en el mismo mes de 2014; por su parte, los trabajos especializados para la construcción alcanzaron una

tasa de crecimiento positiva (4.9%), aunque ésta fue menor a la lograda en el mismo mes del año pasado.

No obstante, el ciclo de la construcción comienza a estancarse ya que tanto la edificación como la ingeniería

civil presentan un comportamiento a la baja, por lo que es probable que el desempeño del sector en general

podría moderarse en los próximos meses.

Por otro lado, las manufacturas aumentaron 3.1%, cifra por debajo del 7.3% alcanzado durante marzo de

2014. Dicho comportamiento se debe a que 16 de los 21 subsectores que las conforman exhibieron una

tasa de crecimiento por debajo de lo obtenido durante el año pasado. Ejemplo de ello son los rubros de

alimentos (1.3%) y bebidas y tabaco (4.0%) cuyo desempeño en 2014 fue de 2.8% y 5.0%, respectivamen-

te. En cuanto a los ciclos, los alimentos y las bebidas y tabaco se ubican por encima del potencial de largo

plazo, en donde los primeros exhiben un comportamiento positivo, en tanto que los segundos van a la ba-

ja, de tal forma que se podría esperar un mejor desempeño para los alimentos en los próximos períodos,

en tanto que el dinamismo mostrado por las bebidas y el tabaco podría moderarse.

Fuente: INEGI.

Fuente: INEGI.

Página 5 Debilidad en la actividad industrial

En cuanto a la industria textil, tanto los insumos textiles (-2.2%) como los productos textiles (-1.4%) se ubica-

ron en terreno negativo. Aunado a lo anterior, si bien las prendas de vestir (4.0%) y el cuero (1.5%) presenta-

ron variaciones positivas, éstas fueron inferiores a las alcanzados durante 2014. En lo que respecta a los ci-

clos, los cuatro subsectores se ubican por debajo del potencial, en donde los productos textiles y el cuero

van a la baja, los insumos textiles se encuentran estancados y solo las prendas de vestir muestran un com-

portamiento al alza. Debido a lo anterior, el panorama para la industria textil de nuestro país luce poco alen-

tador al menos en el corto plazo.

En otras industrias, destaca el retroceso de 9.3% en los derivados del petróleo como consecuencia de la

caída en los precios del hidrocarburo. Por su parte, la madera y la impresión fueron subsectores que prác-

ticamente no presentaron variaciones en su desempeño (0.0% y 0.7%), en tanto que el papel aumentó

3.9% luego de alcanzar un incremento de 5.1% durante el 2014. En cuanto a los ciclos, todos los subsecto-

res mencionados exhiben un comportamiento a la baja, lo cual implica que en los próximos meses podrían

presentar un desempeño inferior al observado recientemente.

Fuente: INEGI.

Fuente: INEGI.

Página 6 Debilidad en la actividad industrial

Dentro de la industria metalmecánica se presentaron resultados mixtos. Por un lado, los productos metáli-

cos registraron un avance de 8.7%, mientras que los minerales no metálicos crecieron 3.3%; en contraste,

las industrias metálicas básicas exhibieron un retroceso de 10.7%. Por su parte, los ciclos de los tres subsec-

tores mencionados se encuentran a la baja, aunque solo el de las industrias metálicas básicas está por deba-

jo del potencial, situación que sugiere que su desempeño podría continuar en territorio negativo durante los

próximos meses. Por otro lado, el plástico fue uno de los subsectores con los resultados más sobresalientes

(9.1%) y se espera que este comportamiento pueda continuar en los próximos períodos dado que su ciclo se

encuentra al alza.

En lo que respecta a otros subsectores que tienen una participación significativa en las exportaciones na-

cionales, la maquinaria y equipo aumentó 3.1% luego de que el año pasado obtuvo resultados negativos;

el equipo eléctrico también obtuvo cifras positivas (3.3%), aunque estas fueron inferiores a las alcanzadas

en el mismo mes de 2014; mientras que el equipo de cómputo logró una tasa de crecimiento de doble dígi-

to (11.5%). Al analizar los ciclos, se podría esperar que el desempeño del equipo eléctrico continúe a la

baja dado que su ciclo exhibe un comportamiento negativo; en contraste con el equipo de cómputo cuyo

ciclo va al alza, en tanto que la maquinaria y el equipo podrían presentar resultados similares a los obser-

vados recientemente debido a que su ciclo empieza a estancarse.

Fuente: INEGI.

Fuente: INEGI.

Página 7 Debilidad en la actividad industrial

Por su parte, el equipo de transporte (10.9%) fue otro de los subsectores que exhibió un buen desempeño,

sin embargo, su tasa de crecimiento fue inferior a la obtenida el año pasado por lo que, aunado a que su

ciclo presenta un movimiento a la baja, su ritmo de crecimiento podría moderarse en los siguientes perío-

dos. Finalmente, los muebles (13.2%) fue el subsector que mostró la tasa de crecimiento más alta de todos

los componentes de las manufacturas; dicho comportamiento se podría apreciar nuevamente durante los

próximos meses ya que su ciclo todavía presenta un movimiento ligero al alza.

Confianza del consumidor

En abril la confianza del consumidor aumentó 1.1% en términos anuales debido a que solo uno de los cinco

elementos que conforman a dicho indicador se ubicó en terreno negativo. El componente que exhibió el

mayor incremento fue aquel que mide las posibilidades de que en el momento actual los miembros del

hogar adquieran un bien durable (7.7%); en contraste, el que registra las expectativas sobre la situación

económica del país dentro de los próximos 12 meses (-3.8%) obtuvo la mayor caída del período.

Fuente: INEGI.

Fuente: INEGI.

Página 8 Debilidad en la actividad industrial

Si bien la confianza del consumidor en términos generales se encuentra ligeramente por encima de lo acon-

tecido en abril de 2014, su desempeño con respecto al mes pasado no resulta favorable. Con respecto a los

niveles observados en marzo del presente año, el indicador retrocedió 2.1% debido a que todos sus compo-

nentes presentaron variaciones negativas, en donde el mayor retroceso fue exhibido por la partida que mi-

de las posibilidades de los miembros del hogar para realizar la compra de un bien durable (-3.3%). De esta

forma, la tendencia de la confianza del consumidor presenta un comportamiento a la baja, lo cual implica

que dicho indicador podría continuar deteriorándose durante los próximos períodos.

Inflación

En abril la inflación se ubicó dentro del objetivo del Banco de México, ya que el incremento en el nivel de

precios se ubicó en un nivel de 3.1% en términos anuales en donde la parte subyacente fue de 2.3% y la no

subyacente fue de 5.5%. Por su parte, los precios al productor (2.8%) se incrementaron ligeramente por

encima de los observado durante el mismo mes del año pasado .

Fuente: INEGI.

Fuente: INEGI.

Página 9 Debilidad en la actividad industrial

Las ciudades que presentaron los niveles inflacionarios más elevados fueron Iguala (4.9%), Tulancingo

(4.2%) y Durango (4.1%); en contraste con aquellas localidades donde incluso la variación inflacionaria fue

negativa como Matamoros (-0.6%) y Ciudad Acuña (-0.1%). Resalta el hecho de que ciudades como Guada-

lajara (3.3%) y el Distrito Federal (3.5%) mostraron una tasa de inflación por encima de la media nacional.

Por objeto del gasto, los alimentos fueron los que registraron la inflación más alta del período (5.4%), se-

guidos por la educación (3.2%) y el transporte (2.9%); en contraste, la vivienda (0.6%) fue el rubro con los

niveles inflacionarios más bajos del período.

Fuente: INEGI.

Fuente: INEGI.

Página 10 Debilidad en la actividad industrial

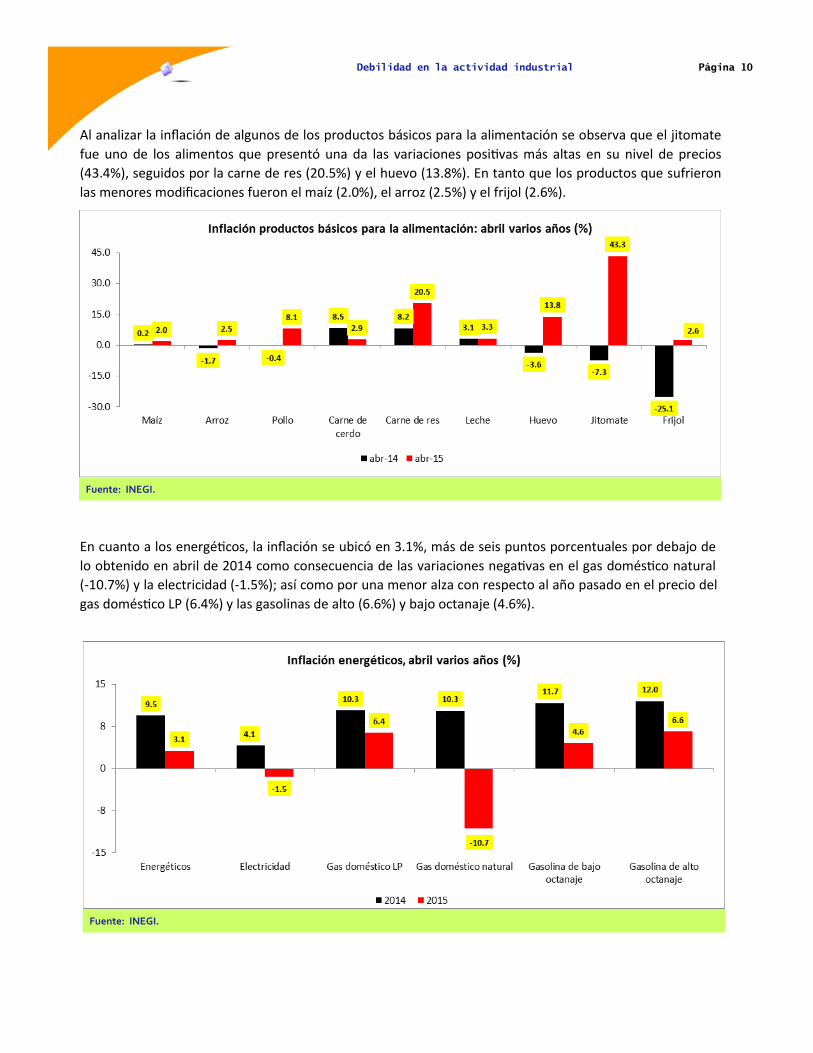

Al analizar la inflación de algunos de los productos básicos para la alimentación se observa que el jitomate

fue uno de los alimentos que presentó una da las variaciones positivas más altas en su nivel de precios

(43.4%), seguidos por la carne de res (20.5%) y el huevo (13.8%). En tanto que los productos que sufrieron

las menores modificaciones fueron el maíz (2.0%), el arroz (2.5%) y el frijol (2.6%).

En cuanto a los energéticos, la inflación se ubicó en 3.1%, más de seis puntos porcentuales por debajo de

lo obtenido en abril de 2014 como consecuencia de las variaciones negativas en el gas doméstico natural

(-10.7%) y la electricidad (-1.5%); así como por una menor alza con respecto al año pasado en el precio del

gas doméstico LP (6.4%) y las gasolinas de alto (6.6%) y bajo octanaje (4.6%).

Fuente: INEGI.

Fuente: INEGI.

Página 11 Debilidad en la actividad industrial

En lo que se refiere al nivel de ingresos, la inflación más alta del período se presentó en el rango salarial

más bajo, es decir aquellos que ganan hasta un salario mínimo (3.4%); mientras que la tasa de inflación más

baja se presentó en el conjunto de individuos que ganan más de seis salarios mínimos.

Fuente: INEGI.

Página 12 Debilidad en la actividad industrial

Eventos relevantes de la semana

En estos días el ministro de finanzas de Grecia, Yanis V. afirmó ante el parlamento de su país, que el Ban-co Central Europeo (BCE) debería convertir 27 mil millones de euros de bonos griegos que están en su poder por bonos de plazo más largo, todo mediante un swap. El funcionario griego dijo que la aversión del BCE a su propuesta de un swap de bonos griegos, se atribuye a una disputa interna con el Bundes-bank, el cual se ha mostrado sumamente escéptico con los recientes programas de estímulos cuantitati-vos. De hecho, según Reuters, Grecia utilizó recursos en su cuenta de reservas para emergencia ante el Fon-do Monetario Internacional para cubrir en gran medida los 750 millones de euros pendientes al organis-mo financiero internacional; pues debe recordarse que cada país miembro del FMI tiene dos cuentas, una donde se depositan las cuotas anuales al fondo, y la que corresponde a reservas de emergencias. En este sentido, los recursos tomados de la cuenta para emergencias deben ser devueltos dentro de un par de semanas, lo que complica el panorama de Grecia en el corto plazo. En esta misma sintonía, la producción industrial del Reino Unido creció 0.4% durante el mes de marzo, de acuerdo a un reporte publicado hace dos días por la Oficina Nacional de Estadísticas en Londres. El incremento fue superior al 0.08% esperado por el consenso de analistas consultados en Bloomberg. Esta variación positiva estuvo impulsada por un crecimiento de 2.5% en el componente de minería; mientras que el componente de actividad manufacturera creció 0.3% en el mes. Estos resultados impulsan la acti-vidad de la eurozona y dejan ver la incipiente recuperación de la actividad económica europea. En otros asuntos, conviene resaltar que la Comisión Nacional de Hidrocarburos (CNH) de México aprobó la tercera convocatoria de la Ronda Uno, en la cual se licitarán 26 campos en tierra firme. A diferencia de los dos procesos anteriores, ahora se otorgará para cada proyecto un contrato de licencia. Los partici-pantes que resulten ganadores en el mes de diciembre próximo, no compartirán la producción y se que-darán en su totalidad con ella. Por ello, la empresa que resulte vencedora deberá pagar regalías e im-puestos al Estado, y se espera que a más tardar el día de hoy viernes se publiquen las bases de la licita-ción en el Diario Oficial de la Federación. Finalmente, vale la pena comentar que el presidente de la Fed de San Francisco, John Williams, declaró ante CNBC que los datos de la tasa de desempleo son alentadores para el mercado laboral norteameri-cano. Williams, señaló que había progreso en el mercado laboral, aunque la inflación sigue siendo una preocupación. Se espera que para finales del año la tasa de desempleo se encuentre por debajo de 5%, y que la inflación sea aproximadamente 2% con tasas de interés al alza. Esto marcaría un escenario ade-cuado para continuar con las tasas de crecimiento esperadas por la economía estadounidense.

Dra. María F. Fonseca Paredes

Directora de la Escuela de Negocios

Directora del CIEN

Tecnológico de Monterrey, Campus Estado de México

Tel.: +52 (55) 5864 5962

Máster Héctor Manuel Magaña Rodríguez

Coordinador de Análisis e Investigación del CIEN

Tel.: +52 (55) 5864 5630

Dr. Leovardo Mata Mata

Colaborador del CIEN

Derechos Reservados © 2012

Tecnológico De Monterrey, Campus Estado De México

Prohibida Su Reproducción Parcial O Total Por Cualquier Medio O Método

Sin Autorización Previa Por Escrito Del Tecnológico De Monterrey

Cien Itesm

@cien_itesm

Blog

http://cienitesm.blogspot.mx