1.osnovni podaci o drustvu saobracajno · pdf filekomjuteri,stampaci 12,50% 8 godina skeneri,...

TRANSCRIPT

1.OSNOVNI PODACI O DRUSTVU

SAOBRACAJNO PREDUZECE „SOKOPREVOZ“ A.D.,SOKO BANJA

Vreme osnivanja 31.12.2002.g. Registar privrednih subjekata: Agencija za privredne registre Republike Srbije , BD 164228/2012 8.01.2013.godine BeogradVlasnicka struktura: otvoreno akcionarsko drustvo Upisani kapital novcani 84.661.000,00 csd Uplacen-unet kapital novcani 84.661.000,00 csd Maticni broj : 07631499 Pib:100881002 Sifra delatnosti:4931 gradski i prigradski kopneni prevoz putnika Usaglasenost izvrsena 14.03.2005.g. Po registru BD 7598/2005Oblik svojine: mesovita svojinaProsecan broj zaposlenih u 2012.godini: 40 zaposlenih

Upravu drustva cine: Odbor direktora i komisija za revizijuU odbor drustva imenovani su kao:Izvrsni direktor -Branislav Milosavljevic iz Soko Banje, ul. Vuka Karadzica br.10.

JMBG:2006958753719Neizvrsni direktori:-Velimir Kovacevic iz Umka, ul.Dusana Ilica br.18a, JMBG:0108981710288,-Ivan Babuskovic iz Zajecara, ul.7.septembar 4/6, JMBG:0606952750017Nezavisni direktor:-Ivan Babuskovic iz Zajecara, ul.7septembar 4/6, JMBG:0606952750017

Komisuju za reviziju cine:-predsednik komisije-Rade Jevtic iz Beograda, Jaksiceva 4,JMBG:3009953710054-clan komisije-Dragan Filipovic iz Beograda, ul.Mice Radakovica br.4M, JMBG:3107962911013-clan komisije-Dragan Maljkovic iz Simanovaca, ul.Dobrodolska 63, JMBG:2806972370403

U skladu sa clanom 7. Zakona o racunovodstvu i reviziji („Sluzbeni glasnik RS“,46/06) Drustvo jerazvrstano u srednje i prema stavu 1 clana 37. Zakona obavezno je da izvrsi reviziju finansijskih izvestaja.

Racunovodstveni softver

Finansijsko racunovodstvo odvija se preko softvera za obradu podataka i obuhvata sve bitne elementeza analiticko i sinteticko sagledavanje poslovnih promena. Glavna knjiga finansijskog racunovodstvavodi se u knjigovodstvenoj agenciji „Delta S“ iz Jagodine.

Interna kontrola

Interna kontrola nije organizovana kao poseban organizacioni deo i odvija se u skladu sa neophodnimuputstvima i procedurama, kao i autokontrolama prema opisima radnih mesta.

2.OSNOVE ZA SASTAVLJANJE I PRIKAZIVANJE FINANSIJSKI HIZVESTAJA

Osnove za sastavljanje finansijskih izvestaja

Vodjenje poslovnih knjiga, prikazivanje i procenjivanje imovine i obaveza, prihoda i rashoda,sastavljanje, prikazivanje, dostavljanje i obelodanjivanje finansijskih izvestaja vrsi se u skladu sazakonskom i profesionalnom regulativom, koja podrazumeva primenu Zakona o racunovodstvu ireviziji („Sluzbeni glasnik RS“, br.46/2006 i 111/209), okvir za pripremanje i prikazivanje finansijskihizvestaja („Okvir“), Medjunarodne racunovodstvene standarde („MRS“), odnosno Medjunarodnestandarde finansijskog izvestavanja („MSFI“), kao i tumacenja koja su sastavni deo standarda, izdataod strane Odbora za medjunarodne racunovodstvene standarde (IASB) i komiteta za tumacenjemedjunarodnog finansijskog izvestavanja (IFRIC).

Prevod Okvira, MRS i MSFI i tumacenja, izdatih od strane Odbora za medjunarodne racunovodstvenestandarde i Komiteta za tumacenja medjunarodnih standarda finansijskog izvestavanja, resenjemMinistra finansija objavljuje se u Sluzbenom glasniku RS.Do datuma sastavljanja finansijskih izvestajaza 2012.godinu nisu prevedene niti objavljene sve vazece promene u standardima i tumacenjima.

Usled toga, prilikom sastavljanja finansijskih izvestaja Drustvo za godinu koja se zavrsava 31.12.2012.godine, nije u potpunosti primenilo MRS, MSFI i tumacenja koja su na snazi.Imajuci u vidumaterijalno znacajne efekte koje odstupanja racunovodstvenih propisa RS od MSFI i MRS mogu imatina realnost i objektivnost finansijskih izvestaja drustva, prilozeni finansijski izvestaji se ne mogusmatrati finansijskim izvestajima sastavljenim u potpunosti u saglasnosti sa MSFI I MRS.

Po odredbama Zakona o racunovodstvu i reviziji preduzeca i zadruge primenjuju Medjunarodneracunovodstvene standarde od 1.januara 2004.godine.

Prezentacija finansijskih izvestaja

Prilozeni finansijski izvestaji su prikazani u formi koja je propisana Pravilnikom o sadrzini i formiobrazaca finansijskih izvestaja za privredna drustva, zadruge, druga pravna lica i preduzetnike(Sluzbeni glasnik RS,br.114/2006,119/2008 i 2/2010).

Iznosi u finansijskim izvestajima su iskazani u hiljadama dinara (RSD), to jest u valuti koja predstavljazvanicnu izvestajnu valutu u Republici Srbiji.

Racunovodstveni metod

Finansijski izvestaji drustva su sastavljani u skladu sa konceptom istorijskog troska, odnosno pometodu prvobitne nabavne vrednosti , osim u slucajevima kada MSFI ne zahtevaju drugaciji osnovvrednovanja na nacin koji je opisan u znacajnim racunovodstvenim politikama.

Nacelo stalnosti poslovanja

Prilozeni finansijski izvestaji su sastavljeni na osnovu nacela stalnosti poslovanja.

3.PREGLED ZNACAJNIH RACUNOVODSTVENIH POLITIKA IRACUNOVODSTVENA NACELA

Racunovodstvena nacela

Bilansna nacela koja se primenjuju pri sastavljanju finansijskih izvestaja su sledeca:

(a)Nacelo stalnosti

Finansijski izvestaji su sastavljeni na osnovu nacela stalnosti poslovanja, sto pretpostavlja daimovinski, finansijski i prinosni polozaj preduzeca omogucuje opstanak drustva u duzem vremenskomperiodu, da stanje u privredi i buduce mere ekonomske i monetarne politike nece imati znacajannegativan uticaj na buduci finansijski polozaj i rezultate poslovanja drustva.

(b) Nacelo doslednosti

Ovo nacelo podrazumeva da se nacin procenjivanja i klasifikacija u duzem vremenskom razdoblju nemenja, osim ako je ocigledno, na osnovu znacajne promene prirode poslovanja entiteta, ili pregledanjegovih finansijskih izvestaja, da bi drugacije procenjivanje ili klasifikacija bila prikladnija pokriterijumima iz MRS 8, sto se obelodanjuje u napomenama uz finansijske izvestaje.

(v) Nacelo impariteta (opreznosti)

Nacelo impariteta (nejednake vrednosti) koje zahteva bilansiranje imovine po najnizoj, a obaveza ponajvisoj vrednosti sto ima za posledicu odmeravanja rashoda na vise, a prihoda na nize, kao i uzimanjeu obzir obezvredjenja (depresijacije) i rezervisanja nezavisno da li je rezultat dobitak ili gubitak.

(g) Nacelo uzrocnosti prihoda i rashoda

Prema nacelu uzrocnosti prihoda i rashoda uzimaju se u obzir svi prihodi i svi rashodi datogobracunskog perioda bez obzira na momenat naplate prihoda (fakturisana realizacija) i momenta

placanja po osnovu rashoda.

(d) Nacelo pojedinacnog procenjivanja imovine i obaveza

Pri ovom nacelu eventualna grupna procenjivanja radi racionalizacije proistice iz pojedinacnogprocenjivanja.

(dj) Nacelo identiteta bilansa

Ovo nacelo zahteva da bilans otvaranja poslovnih knjiga za tekucu godinu mora da bude identicanzakljucnom bilansu za prethodnu godinu.

PREGLED ZNACAJNIH RACUNOVODSTVENIH POLITIKA

Racunovodstvene politike su utvrdjene Pravilnikom o racunovodstvu i racunovodstvenim politikamakoji je donet 30.01.2012.godine od strane upravnog odbora pod brojem 01-93/2012. i primenjuje se od2012.godine.

Osnovne racunovodstvene politike koje se koriste za sastavljanje finansijskih izvestaja za 2012. godinusu sledece:

3.1.Neuplaceni upisani kapital

Neuplaceni upisani kapital se pocetno procenjuje po nominalnoj vrednosti koja je iskazana uosnivackom aktu.Na dan bilansa neuplaceni upisani kapital meri se po nominalnoj vrednostikorigovanoj za: a) promenu kursa strane valute, ako je u osnivackom aktu potrazivanje od osnivacaiskazano u stranoj valuti (valutna klauzula) i b) za iznos revalorizacije ako je osnivackim aktompredvidjena revalorizacija.Pozitivni efekti promene kursa strane valute evidentiraju se povecanjemstanja na racunima grupe 00 i 31, odnosno na teret ili u korist emisione premije (kod akcionarskogdrustva).

3.2.Nematerijalna ulaganja

Nematerijalna ulaganja se priznaju samo kada je verovatno da ce od tog ulaganja priticati ekonomskekoristi i kada je nabavna vrednost ulaganja pouzdano merljiva, a obuhvataju se: ulaganja u razvoj,koncesije, patenti, licence, nematerijalni troskovi istrazivanja i procenjivanja prirodnih resursa (MSFI6-Istrazivanje i procenjivanje prirodnih resursa), ulaganja u ostalu nematerijalnu imovinu ( u okvirukojih su troskovi zakupa, pravo koriscenja drzavnog zemljista), kao i kupovinom stecenigoodwill.Nematerijalna ulaganja, izuzimajuci goodwill, vrednuju se u skladu sa MRS 38-Nematerijalna ulaganja.

Posle pocetnog priznavanja, nematerijalna imovina se evidentira po svojoj nabavnoj vrednosti (cenikostanja) umanjenoj za eventualnu akumuliranu amortizaciju i eventualne akumulirane gubitke odumanjenja vrednosti (paragraf 74 MRS 38).

Amortizacija nematerijalnih ulaganja obracunava se proporcionalnom metodom po stopi od 20% nagodisnjem nivou (korisni vek 5 godina).

3.3.Nekretnine, postrojenja, oprema i bioloska sredstva

Nekretnine, postrojenja i oprema su materijalna sredstva koja preduzece drzi za upotrebu, u proizvodnjiili za isporuku ili pruzanje usluga, za iznajmljivanje drugim licima ili administrativne svrhe i za koje seocekuje da ce se koristiti duze od jednog obracunskog perioda.

Nekretnine, postrojenja i oprema priznaju se kao sredstvo: (a) kada je verovatnoca da ce buduceekonomske koristi po osnovu tog sredstva priticati u preduzece i (b) kada nabavna vrednost ili cenakostanja tod sredstva moze pouzdano da se izmeri.

Nekretnine, postrojenja i oprema se mere po nabavnoj vrednosti. Komponente nabavne vrednosti su:fakturna vrednost dobavljaca umanjena za sve rabate sadrzane u racunu, uvozne dazbine i druge javneprihode koji se ne refundiraju kao i svi drugi direktno pripisivani troskovi neophodni za dovodjenje togsredstva u stanje funkcionalne pripravnosti.

Sredstvo izgradjeno u sopstvenoj reziji priznaje se po ceni kostanja, pod uslovom da ona ne prelazitrzisnu vrednost.

Revalorizaciona vrednost nekretnina na dan 1.januar 2004. godine u skladu je sa MSFI 1 priznata kaonjihova verovatna vrednost na taj dan, za potrebe sastavljanja pocetnog bilansa stanja u skladu saMSFI.Efekat izvrsene revalorizacije nekretnina iskazan je u okviru akumuliranog rezultata iz ranijihgodina.

Posle pocetnog priznavanja stavke nekretnina, postrojenja i opreme, iskazuju se po nabavnoj vrednostiumanjenoj za ukupan iznos ispravke vrednosti po osnovu amortizacije i ukupan iznos ispravkevrednosti po osnovu gubitka zbog obezvredjivanja.

Ova sredstva su na dan 31.decembra 2012.godine iskazana po nabavnoj vrednosti, umanjenoj zaispravku vrednosti.

Troskovi odrzavanja, popravke i zamene manjih delova opreme se uracunavaju u troskove odrzavanja umomentu nastajanja.

Naknadna ulaganja pri rekonstrukciji, adaptaciji ili drugoj dogradnji pripisuju se vrednosti sredstavaukoliko se tim ulaganjem povecava kapacitet sredstva, produzava korisni vek upotrebe, poboljsavakvalitet proizvoda ili menja namena sredstva.

Dobitak ili gubitak nastao prilikom otudjivanja nekretnina, postrojenja i opreme knjizi se na teretostalih prihoda/rashoda.

a) Investicione nekretnine

Investicione nekretnine obuhvataju zemljiste i gradjevinske objekte ili deo zgrade ili oboje( stav 5 MRS40- Investicione nekretnine) koje drustvo drzi radi ostvarivanja zarade od izdavanja ili uvecavanjavrednosti kapitala.Pocetno priznavanje se vrsi po nabavnoj ceni ili po ceni kostanja.Posle pocetnogpriznavanja investicione nekretine se mere po odluci o amortizacionim stopama i to:-gradjevinski objekti visokogradnje i niskogradnje armiranobetonske konstrukcije (zgrade,hale i dr.),kao i postrojenja koja se smatraju samostalnim gradjevinskim objektom ciji je korisni vek trajanja 50godina i stopa amortizacije 2%-ostali gradjevinski objekti, ciji je korisni vek trajanja 20 godina i stopa amortizacije 5 godina.

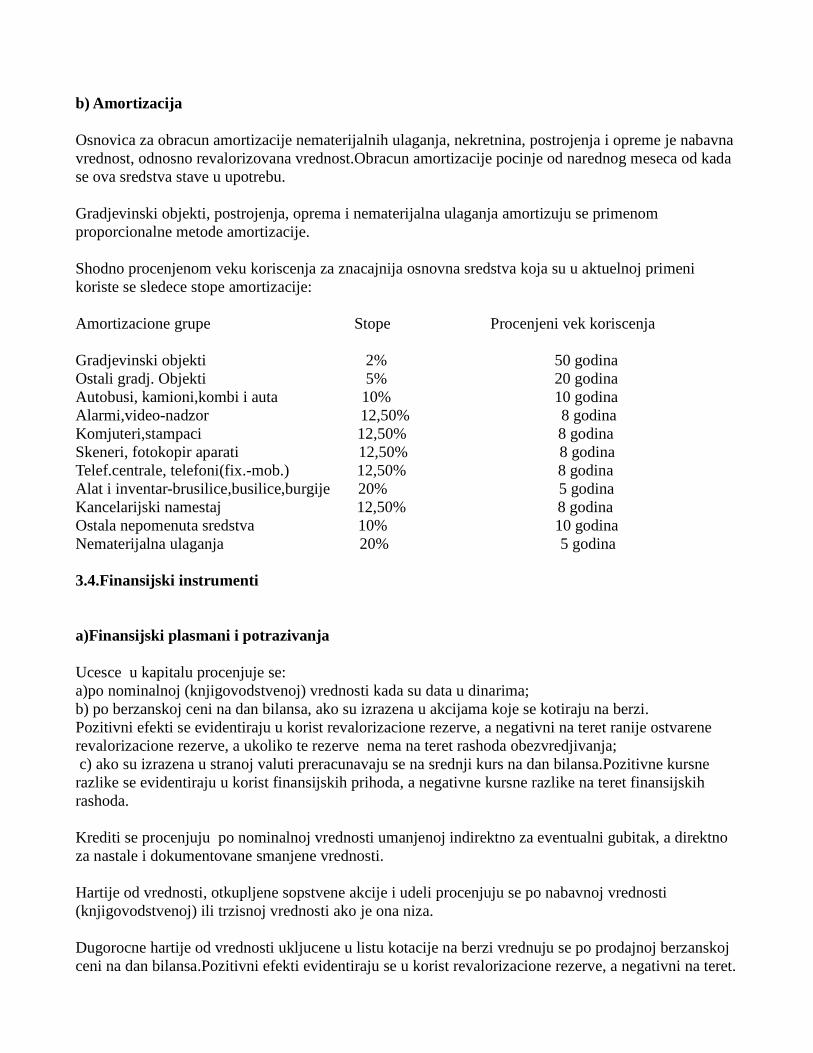

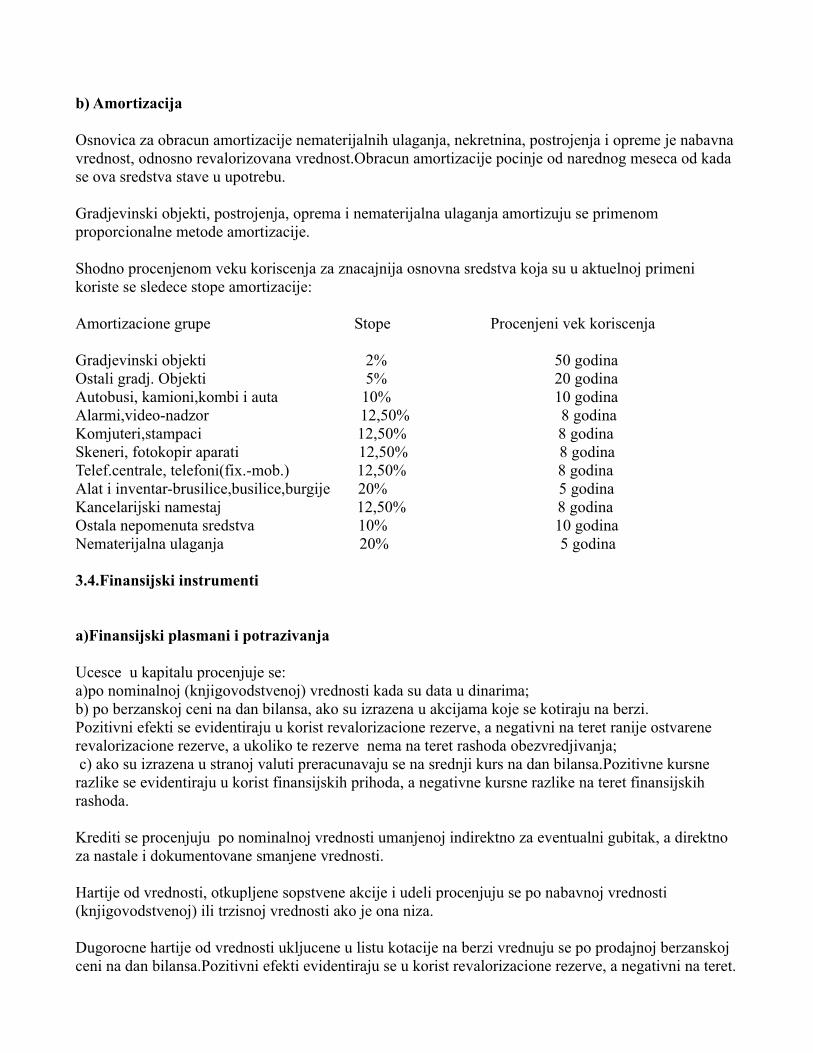

b) Amortizacija

Osnovica za obracun amortizacije nematerijalnih ulaganja, nekretnina, postrojenja i opreme je nabavnavrednost, odnosno revalorizovana vrednost.Obracun amortizacije pocinje od narednog meseca od kadase ova sredstva stave u upotrebu.

Gradjevinski objekti, postrojenja, oprema i nematerijalna ulaganja amortizuju se primenomproporcionalne metode amortizacije.

Shodno procenjenom veku koriscenja za znacajnija osnovna sredstva koja su u aktuelnoj primenikoriste se sledece stope amortizacije:

Amortizacione grupe Stope Procenjeni vek koriscenja

Gradjevinski objekti 2% 50 godinaOstali gradj. Objekti 5% 20 godinaAutobusi, kamioni,kombi i auta 10% 10 godinaAlarmi,video-nadzor 12,50% 8 godinaKomjuteri,stampaci 12,50% 8 godinaSkeneri, fotokopir aparati 12,50% 8 godinaTelef.centrale, telefoni(fix.-mob.) 12,50% 8 godinaAlat i inventar-brusilice,busilice,burgije 20% 5 godinaKancelarijski namestaj 12,50% 8 godinaOstala nepomenuta sredstva 10% 10 godinaNematerijalna ulaganja 20% 5 godina

3.4.Finansijski instrumenti

a)Finansijski plasmani i potrazivanja

Ucesce u kapitalu procenjuje se: a)po nominalnoj (knjigovodstvenoj) vrednosti kada su data u dinarima;b) po berzanskoj ceni na dan bilansa, ako su izrazena u akcijama koje se kotiraju na berzi.Pozitivni efekti se evidentiraju u korist revalorizacione rezerve, a negativni na teret ranije ostvarenerevalorizacione rezerve, a ukoliko te rezerve nema na teret rashoda obezvredjivanja; c) ako su izrazena u stranoj valuti preracunavaju se na srednji kurs na dan bilansa.Pozitivne kursnerazlike se evidentiraju u korist finansijskih prihoda, a negativne kursne razlike na teret finansijskihrashoda.

Krediti se procenjuju po nominalnoj vrednosti umanjenoj indirektno za eventualni gubitak, a direktnoza nastale i dokumentovane smanjene vrednosti.

Hartije od vrednosti, otkupljene sopstvene akcije i udeli procenjuju se po nabavnoj vrednosti(knjigovodstvenoj) ili trzisnoj vrednosti ako je ona niza.

Dugorocne hartije od vrednosti ukljucene u listu kotacije na berzi vrednuju se po prodajnoj berzanskojceni na dan bilansa.Pozitivni efekti evidentiraju se u korist revalorizacione rezerve, a negativni na teret.

Trajno obezvredjenje ovih sredstava evidentira se na teret ostalih rashoda.

Kratkorocne hartije od vrednosti ukljucene u listu kotacije berze efekata vrednuju se po berzanskoj cenina dan bilansa.Pozitvni efekti promene cene hartije od vrednosti evidentiraju se u korist finansijskihprihoda, a negativni na teret finansijskih rashoda.

Finansijski plasmani i potrazivanja u stranoj valuti procenjuju se po srednjem kursu strane valute nadan bilansa.

Kratkorocni finansijski plasmani od duznika u stecaju kao i plasmani koji nisu naplaceni u roku od 365dana od dana dospeca indirektno se otpisuju na teret ostalih rashoda.

Kratkorocna potrazivanja priznata su po njihovoj nominalnoj vrednosti umanjenoj za ispravkevrednosti nenaplativih potrazivanja na teret bilansa uspeha u roku od 365 dana od dana dospeca, ocemu odluku donosi direktor drustva.

b) Obaveze

Dugorocne i kratkorocne obaveze proistekle iz finansijskih i poslovnih transakcija procenjuju se ponominalnoj vrednosti.Obaveze u stranoj valuti procenjuju se po srednjem kursu strane valute na danbilansa.

Zastarele obaveze ukidaju se u korist prihoda.

3.5.Zalihe

Zalihe materijala, rezervnih delova i inventara sa jednokratnim otpisom i roba procenjuju se ponabavnoj vrednosti, koja obuhvata fakturnu vrednost dobavljaca i zavisne troskove nabavke.

Obracun izlaza zaliha materijala i rezervnih delova, sitnog inventara i robe vrsi se po prosecnojnabavnoj ceni.

Ako je vladajuca nabavna cena zaliha materijala, rezervnih delova, sitnog inventara i robe niza odknjigovodstvene nabavne cene, zalihe se vrednuju po postenoj nabavnoj ceni, a razlika se evidentira nateret rashoda po osnovu obezvredjenja.Neto prodajna cena je prodajna cena na dan procene umanjenaza dazbine, troskove prodaje, kao i za troskove dovrsavanja proizvoda u slucaju nedovrseneproizvodnje.

Nabavka robe u veleprodaji evidentira se po prodajnim cenama bez ukalkulisanog pdv-a.

Stavljanjem u upotrebu alat i inventar se otpisuju 100%.

Obracun nabavne vrednosti robe (ostvarena razlika u ceni) u veleprodaji vrsi se na kraju godine zapromet ostvaren u celoj godini.

Zalihe materijala, rezervnih delova, sitnog inventara i robe koje nemaju upotrebnu vrednost otpisuju sena teret rashoda po osnovu obezvredjenja u okviru finansijskog racunovodstva.Zalihe ucinka kojenemaju upotrebnu vrednost otpisuju se na teret racuna 983 u okviru obracuna troskova i ucinaka.

Stalna sredstva namenjena prodaji su nabavljene nekretnine, postrojenja i oprema radi prodaje, avrednuju se po nabavnoj vrednosti.

Sredstva poslovanja koje se obustavlja su nematerijalna sredstva, nektretnine, postrojenja i oprema delapreduzeca cije se poslovanje obustavlja.Ova sredstva se vrednuju po sadasnoj (neotpisanoj) vrednosti.

Ako pocetna vrednost ovih sredstava ne odgovara trzisnoj ceni umanjenoj za troskove prodaje vrsi seprocenjivanje po postenoj vrednosti.Pozitivni efekti su prihodi od uskladjivanja vrednosti, a negativniefekti procene su rashodi po osnovu obezvredjenja (paragraf 18,19 i 23 MSFI 5-Stalna sredstvanamenjena prodaji i poslovanja koja prestaju).

3.6.Gotovina i gotovinski ekvivalenti i AVR

U bilansu novcanih tokova pod gotovinom i gotovinskim ekvivalentima podrazumevaju se gotovina isredstva na racunima kod poslovnih banaka.

Ekvivalenti i gotovina u stranoj valuti vrednuje se po srednjem kursu na dan bilansa.Pozitivne kursnerazlike evidentiraju se u korist finansijskih prihoda, a negativne na teret finansijskih rashoda.

Aktivna vremenska razgranicenja obuhvataju unapred odnosno fakturisane troskove i prihode tekucegperioda koji nisu mogli biti fakturisani, a za koje su nastali troskovi u tekucem periodu.

3.7. Kapital

Kapital obuhvata: osnovni kapital, emisionu premiju, rezervni kapital (zakonske i statutarne rezerve),revalorizacione rezerve i nerasporedjeni neto dobitak ranijih ili tekuce godine.

Gubitak iz ranijih godina i tekuce godine je ispravka vrednosti kapitala.

Kapital i gubitak unose se u bilans u visini nominalne knjigovodstvene vrednosti odnosnorevalorizaciona rezerva datog sredstva prenosi se na nerasporedjeni dobitak kada se to sredstvopotpuno amortizuje ili proda.

3.8. Dugorocna rezervisanja

Dugorocna rezervisanja predstavljaju obaveze za pokrice troskova rizika proisteklih iz prethodnogposlovanja koji ce se pojaviti u narednim godinama, a odnose se na rezervisanja za troskove ugarantnom roku po osnovu prodatih ucinaka za koje je obracunat prihod u punom iznosu, rezervisanjaza troskove obnavljanja prirodnih bogatstava, rezervisanja za zadrzane kaucije i depozite, rezervisanjaza troskove restruktuiranja i ostala rezervisanja za verovatne troskove.

Ova rezervisanja drustvo procenjuje na bazi stvarno ocekivanih troskova, a ukida ih u korist prihoda umomentu nastanka troskova za koje je izvrseno rezervisanje.Neiskoriscena dugorocna rezervisanja zapokrice troskova ukidaju se u korist ostalih prihoda.

Rezervisanje je obaveza koja je neizvesna u pogledu roka i iznosa.Drustvo priznaje rezervisanja usledecim slucajevima:a) kada postoji sadasnja obaveza (pravna ili stvarna) nastala kao rezultat proslog dogadjaja;

b)kada je verovatno da ce odliv resursa biti potreban za izmirenje obaveza i v)kada iznos obaveze moze pouzdano da se proceni.

Rezervisanje se ne priznaje za buduce poslovne gubitke.

U tekucoj godini drustvo nije izvrsilo rezervisanja.

3.9.Obaveze za porez na dodatu vrednost i pasivna vremenska razgranicenja

Porez na dodatu vrednost iskazuje se kao porez na dodatu vrednost obracunat od strane dobavljaca i poosnovu uvoza u iznosu koji nije kompenziran sa obracunatim porezom na dodatu vrednostkupcima.Republika Srbija je uvela porez na dodatu vrednost sa pocetkom primene od 1.januara2005.godine.Opsta stopa iznosi 20% od 1.10.2012.godine,dok je niza stopa 8%.

Pasivna vremenska razgranicenja obuhvataju: unapred obracunati troskovi, obracunati prihodi buducegperioda, odlozeni prihodi po osnovun efekata ugovorene zastite od rizika, razgraniceni troskovinabavke i donacije.

Vrednost sredstava dobijenih kroz donacije se inicijalno evidentira kao razgraniceni prihod u okviruobaveza u bilansu stanja, koji se umanjuje u korist bilansa uspeha, u periodu kada se na teret bilansauspeha evidentiraju troskovi vezani za koriscenje sredstava primljenih iz donacija.

Donacije primljene u novcu, koje pokrivaju jedan obracunski period i namena im je da pokriju troskovedrustva nastale u tom periodu, odnosno ako su namenjene za povecanje prihoda, odmah se prihoduju.

3.10. Prihodi i rashodi

Prihodi od prodaje robe i ucinaka se priznaju u visini fakturisane prodajne vrednosti (fakturisanarealizacija) po odbitku svih popusta i poreza u skladu sa MRS 18.

Prihodi od premija, subvencija, dotacija i donacija priznaju se u visini primljenih premija, subvencija,dotacija i donacija. Ako je donacija primljena u materijalu i osnovnim sredstvima ili u gotovu zanabavku materijala ili osnovnih sredstava u prihod se priznaje deo donacije koji je jednak troskuutrosenog materijala nabavljenog iz donacije, odnosno koji je jednak troskovima amortizacijeosnovnog sredstva pribavljenog iz donacije u skladu sa MRS 20.

Drugi poslovni prihodi obuhvataju prihod od zakupnina, clanarina, tantijema i ostali prihodi, a priznajuse kada su naplaceni ili fakturisani.

Ostali prihodi obuhvataju dobitke od prodaje nematerijalnih ulaganja, osnovnih sredstava, ucesca ukapitalu, dugorocnih hartija od vrednosti i od prodaje materijala, kao i viskova utvrdjenih popisomosim viskova ucinaka, naplatu otpisanih potrazivanja, prihode od smanjenja obaveza i ukidanjadugorocnih rezervisanja.

Prihodi od uskladjivanja vrednosti imovine obuhvataju pozitivne efekte povecanja vrednostinematerijalnih ulaganja i osnovnih sredstava do visine prethodno iskazanih rashoda za ta sredstva uskladu sa MRS 16 i MRS 36.

Finansijski prihodi obuhvataju prihode od kamata, kursnih razlika, dividende i ostale prihode ostvareneiz odnosa sa zavisnim i povezanim pravnim licima.Ovi prihodi se vrednuju u skladu sa MRS 18 idrugim relevantnim MRS.

Poslovni rashodi obuhvataju nabavnu vrednost prodate robe, troskove materijala, troskove goriva ienergije, troskove zarada, naknada i ostalih licnih primanja, troskove proizvodnih usluga, troskoveamortizacije, troskove rezervisanja i nematerijalne troskove.

Ostali rashodi obuhvataju gubitke po osnovu prodaje i rashodovanja nematerijalnih ulaganja, osnovnihsredstava, ucesca u kapitalu i hartija od vrednosti, prodaje materijala, manjkova osim manjkovaucinaka i druge nepomenute rashode.

Rashodi po osnovu obezvredjenja imovine obuhvataju negativne efekte uskladjivanja vrednostinematerijalnih ulaganja, osnovnih sredstava, dugorocnih finansijskih plasmana, zaliha, hartija odvrednosti i potrazivanja u skladu sa MRS 36, MRS 16 i MRS 38.

Finansijski rashodi obuhvataju finansijske rashode iz odnosa u zavisnim i povezanim pravnim licima,rashode kamata, negativne kursne razlike i ostale finansijske rashode.

3.11.Troskovi pozajmljivanja

Troskovi pozajmljivanja su kamate i drugi troskovi koji nastaju u drustvu u vezi sa pozajmljivanjem.Troskovi pozajmljivanja mogu da ukljuce: -kamatu na dozvoljeno prekoracenje na racunu i kratkorocna i dugorocna pozajmljivanja;-amortizaciju eskonta ili premija u vezi sa pozajmljivanjem.

3.12. Porezi i doprinosi

a) Tekuci porez na dobitak

Porez na dobit predstavlja iznos koji se obracunava i placa u skladu sa propisima Srbije .Procenjenimesecni akontacioni iznos poreza koji utvrdjuje poreski organ placa se svakog meseca.Konacanobracun utvrdjuje se poreskim bilanskom i poreskom prijavom za akotaciono-konacno utvrdjivanjeporeza na dobit preduzeca po stopi od 10% na utvrdjenu poresku osnovicu koja obuhvata dobit izbilansa uspeha uskladjenu za odredjene rashode i prihode, kapitalne dobitke i gubitke saglasnoporeskim propisima.

Zakon o porezu na dobit Republike Srbije ne daje mogucnost da se poreski gubici iz tekuceg periodamogu koristiti kao osnov za povracaj poreza u prethodnim periodima.Gubici iz tekuceg periodaiskazani u poreskom bilansu mogu se koristiti za umanjenje poreske osnovice buducih obracunskihperioda, ali ne duze od deset godina.

b)Odlozena poreska sredstva i obaveze

Odlozena poreska sredstva i obaveze se utvrdjuju na bazi privremenih razlika koriscenjem metodeobaveza koje nastanu izmedju poreske osnovice sredstava i obaveza i njihovih knjigovodstvenih iznosau finansijskim izvestajima.

v)Odlozeni porez na dobitak

Odlozeni porez na dobit se utvrdjuje koriscenjem metode utvrdjivanja obaveza prema bilansu stanja, zaprivremene razlike proizisle iz razlike izmedju poreske osnove potrazivanja i obaveza u bilansu stanja injihove knjigovodstvene vrednosti.Vazece poreske stope na datum bilansa stanja ili poreske stope kojesu nakon tog datuma stupile na stagu se koriste za utvrdjivanje razgranicenog iznosa poreza nadobit.Odlozene poreske obaveze se priznaju za sve oporezive privremene razlike.Odlozena poreskapotrazivanja se priznaju za sve odbitne privremene razlike i efekte prenetog gubitka i poreskih kreditana poreski bilans drustva, koji se mogu prenositi do stepena do kojeg ce verovatno postojati oporezivadobit od koje se preneti poreski gubitak/kredit moze umanjiti.

Za poslovnu 2012.godinu nije sacinjen obracun odlozenih poreskih obaveza-potrazivanja zbog losegvodjenja poslovnih knjiga u ranijim periodima, kao i zbog pogresno obracunatih poreskih iracunovodstvenih amortizacija.

g) Porezi i doprinosi koji ne zavise od rezultata

Porezi i doprinosi koji ne zavise od rezultata ukljucuju porez na imovinu, kao i druge poreze idoprinose u skladu sa republickim i opstinskim propisima.

3.13.Primanja zaposlenih

Drustvo u normalnom toku poslovanja vrsi placanja Republici Srbiji u ime svojih zaposlenih.Svi zaposleni u drustvu su deo penzionog plana Republike Srbije.Svi doprinosi koji su obavezni popenzionom planu vlade se priznaju kao trosak u periodu kad nastanu.

a) Beneficije zaposlenih

Prilikom svakog obracuna zarada obracunavaju se i doprinosi za beneficirani radni staz po stopi od3,7%(14 meseci za 12 meseci rada-za vozace).

b) Troskovi socijalnog osiguranja

Drustvo snosi troskove zaposlenih koji se odnose na obezbedjenje beneficija kao sto su zdravstvenoosiguranje, penziono osiguranje, osiguranje od nezaposlenosti i slicno.

3.14. Ucinci promena kurseva valuta

Poslovne promene nastale u stranoj valuti su preracunate u dinare po srednjem kursu utvrdjenom naMedjubankarskom trzistu deviza, koji je vazio na dan poslovne promene.

Monetarne i nemonetarne stavke sredstava i obaveza nabavljene u stranoj valuti priznaju se posrednjem kursu utvrdjenom na Medjubankarskom trzistu deviza, koji je vazio na dan nastankatransakcije.

Neto pozitivne ili negativne kursne razlike nastale prilikom poslovnih transakcija u stranoj valuti iprilikom preracuna pozicija bilansa stanja iskazanih u stranoj valuti knjizene su u korist ili na teretbilansa uspeha kao dobici ili gubici po osnovu kursnih razlika.

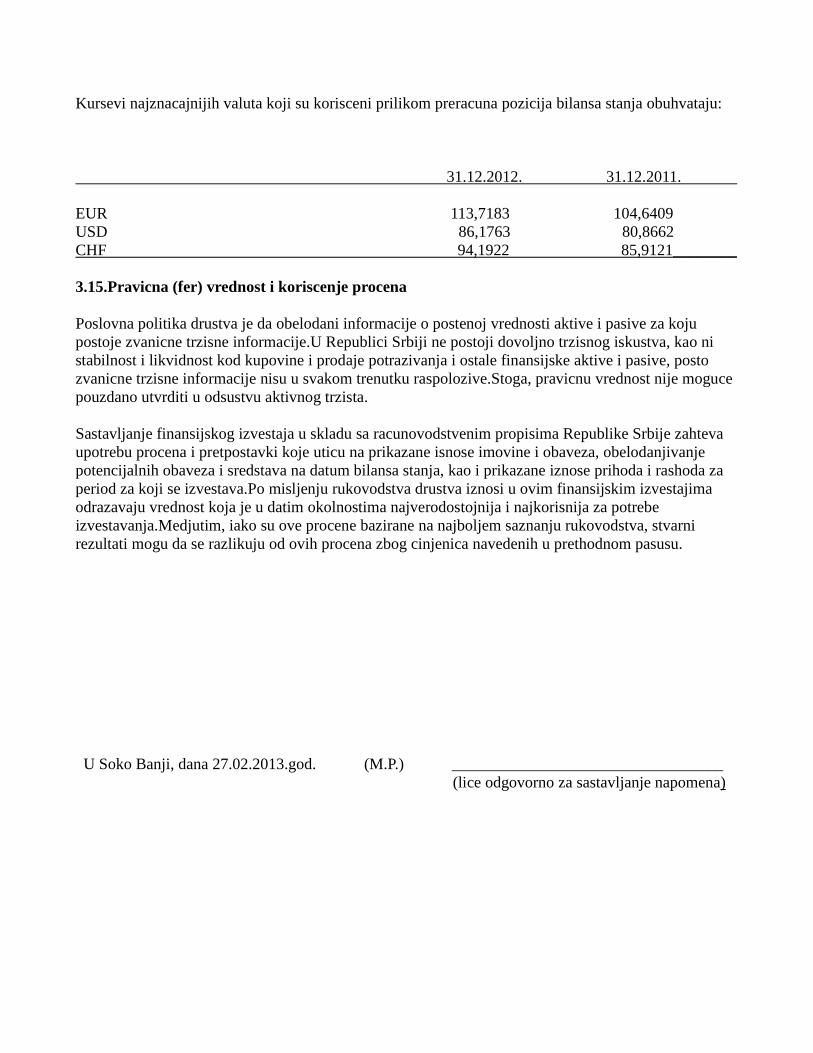

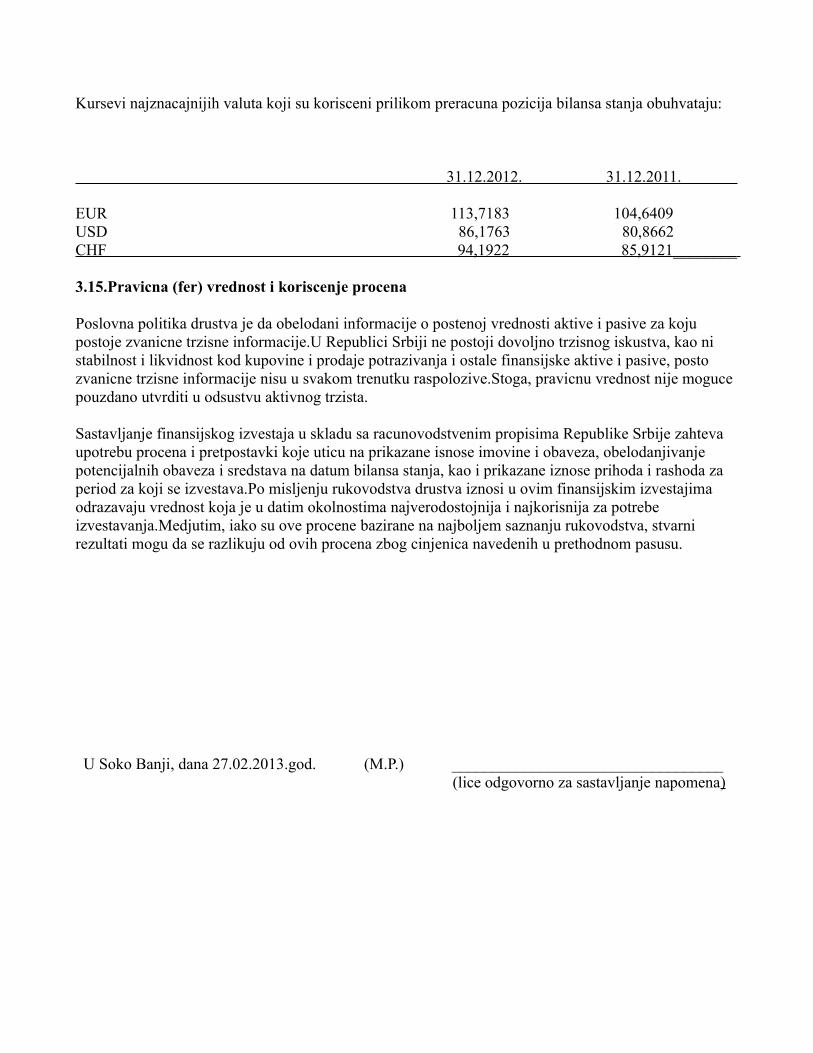

Kursevi najznacajnijih valuta koji su korisceni prilikom preracuna pozicija bilansa stanja obuhvataju:

31.12.2012. 31.12.2011.

EUR 113,7183 104,6409USD 86,1763 80,8662CHF 94,1922 85,9121________

3.15.Pravicna (fer) vrednost i koriscenje procena

Poslovna politika drustva je da obelodani informacije o postenoj vrednosti aktive i pasive za kojupostoje zvanicne trzisne informacije.U Republici Srbiji ne postoji dovoljno trzisnog iskustva, kao nistabilnost i likvidnost kod kupovine i prodaje potrazivanja i ostale finansijske aktive i pasive, postozvanicne trzisne informacije nisu u svakom trenutku raspolozive.Stoga, pravicnu vrednost nije mogucepouzdano utvrditi u odsustvu aktivnog trzista.

Sastavljanje finansijskog izvestaja u skladu sa racunovodstvenim propisima Republike Srbije zahtevaupotrebu procena i pretpostavki koje uticu na prikazane isnose imovine i obaveza, obelodanjivanjepotencijalnih obaveza i sredstava na datum bilansa stanja, kao i prikazane iznose prihoda i rashoda zaperiod za koji se izvestava.Po misljenju rukovodstva drustva iznosi u ovim finansijskim izvestajimaodrazavaju vrednost koja je u datim okolnostima najverodostojnija i najkorisnija za potrebeizvestavanja.Medjutim, iako su ove procene bazirane na najboljem saznanju rukovodstva, stvarnirezultati mogu da se razlikuju od ovih procena zbog cinjenica navedenih u prethodnom pasusu.

U Soko Banji, dana 27.02.2013.god. (M.P.) __________________________________(lice odgovorno za sastavljanje napomena)

NAPOMENE UZ FINANSIJSKE IZVESTAJE PRIVREDNOG DRUSTVA „SOKOPREVOZ“A.D.

Za period 01.01.2012.godine do 31.12.2012.godine

U Soko Banji, dana 27.02.2013.god.

ЗАХТЕВ ЗА РЕГИСТРАЦИЈУФИНАНСИЈСКОГ ИЗВЕШТАЈА

ПОДАЦИ О ОБВЕЗНИКУ

Пословно име SAOBRACAJNO PREDUZECE "SOKOPREVOZ"A.D.

10088100207631499 SOKO BANJAМатични број ОпштинаПИБ

SOKO BANJA 18230Место ПТТ број

MILADINA ZIVANOVICA BBУлица Број

ВРСТА ФИНАНСИЈСКОГ ИЗВЕШТАЈА

редовни годишњи финасијски извештај за 2012. годину.

РАЗВРСТАВАЊЕ

У складу са чланом 7. Закона о рачуноводству и ревизији, а на основу података из финансијског извештаја за 2012. годину,

обвезник се разврстао као правно лице.мало

НАЧИН ДОСТАВЉАЊА ОБАВЕШТЕЊА О УТВРЂЕНИМ НЕДОСТАЦИМА/ПОТВРДЕ О РЕГИСТРАЦИЈИ

Начин доставе На посебно назначену адресу.

AGENCIJA ZA KNJGOVODSTVO"DELTA S"VL. ZELJKA STEVANOVICНазив

JAGODINAОпштина

JAGODINA 35000Место ПТТ број

NARODNOG FRONTA 18/1Улица Број

ПОДАЦИ О ЛИЦУ ОДГОВОРНОМ ЗА САСТАВЉАЊЕ ФИНАНСИЈСКОГ ИЗВЕШТАЈА

Назив/име и презиме 55054827-AGENCIJA ZA KNJIGOVODSTVO "DELTA S" ,VL.ZELJKA STEVANOVIC

Место JAGODINA

NARODNOG FRONTA 18/1Улица Број

E-mail [email protected]

063/8960759Телефон

ИЗЈАВА: Гарантујем тачност унетих података

Законски заступник обвезника

Својеручни потпис

Име М.П.BRANISLAV

ПрезимеMILOSAVLJEVIC

ЈМБГ2006958753719

Broj zahteva:432640 Strana 1 od 18

Popunjava pravno lice - preduzetnik

Maticni broj Sifra delatnosti PIB

07631499 100881002

Popunjava Agencija za privredne registre

1 2 3 19 20 21 22 23 24 25 26

750

Vrsta posla

Naziv :SAOBRACAJNO PREDUZECE "SOKOPREVOZ"A.D.

Sediste : SOKO BANJA, MILADINA ZIVANOVICA BB

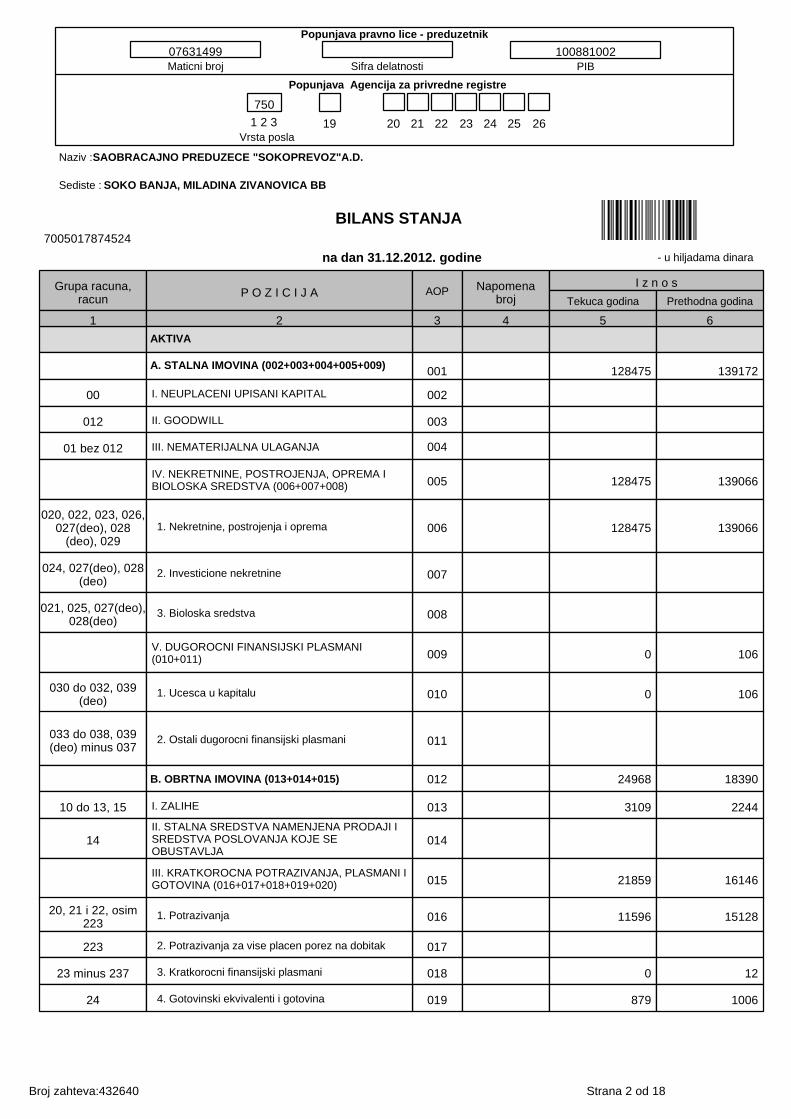

BILANS STANJA7005017874524

na dan 31.12.2012. godine - u hiljadama dinara

Grupa racuna,racun

P O Z I C I J A AOP Napomenabroj

I z n o s

Tekuca godina Prethodna godina

1 2 3 4 5 6

001 128475 139172

AKTIVA

00 002

A. STALNA IMOVINA (002+003+004+005+009)

012 003

I. NEUPLACENI UPISANI KAPITAL

01 bez 012 004

II. GOODWILL

005 128475 139066

III. NEMATERIJALNA ULAGANJA

020, 022, 023, 026,027(deo), 028

(deo), 029006 128475 139066

IV. NEKRETNINE, POSTROJENJA, OPREMA IBIOLOSKA SREDSTVA (006+007+008)

024, 027(deo), 028(deo)

007

1. Nekretnine, postrojenja i oprema

021, 025, 027(deo),028(deo)

008

2. Investicione nekretnine

009 0 106

3. Bioloska sredstva

030 do 032, 039(deo)

010 0 106

V. DUGOROCNI FINANSIJSKI PLASMANI(010+011)

033 do 038, 039(deo) minus 037

011

1. Ucesca u kapitalu

012 24968 18390

2. Ostali dugorocni finansijski plasmani

10 do 13, 15 013 3109 2244

B. OBRTNA IMOVINA (013+014+015)

14 014

I. ZALIHE

015 21859 16146

II. STALNA SREDSTVA NAMENJENA PRODAJI ISREDSTVA POSLOVANJA KOJE SEOBUSTAVLJA

20, 21 i 22, osim223

016 11596 15128

III. KRATKOROCNA POTRAZIVANJA, PLASMANI IGOTOVINA (016+017+018+019+020)

223 017

1. Potrazivanja

23 minus 237 018 0 12

2. Potrazivanja za vise placen porez na dobitak

24 019 879 1006

3. Kratkorocni finansijski plasmani

4. Gotovinski ekvivalenti i gotovina

Broj zahteva:432640 Strana 2 od 18

- u hiljadama dinara

Grupa racuna,racun

P O Z I C I J A AOP Napomena brojI z n o s

Tekuca godina Prethodna godina

27 i 28 osim 288 020 9384 05. Porez na dodatu vrednost i aktivna vremenskarazgranicenja

1 2 3 4 65

288 021

022 153443 157562

V. ODLOZENA PORESKA SREDSTVA

29 023

G. POSLOVNA IMOVINA (001+012 +021)

024 153443 157562

D. GUBITAK IZNAD VISINE KAPITALA

Dj. UKUPNA AKTIVA (022+023)

46939101

PASIVA

88 025

A.KAPITAL(102+103+104+105+106-107+108-109-110)

E. VANBILANSNA AKTIVA

50403

30 102 88959

31 103

I. OSNOVNI KAPITAL

II. NEUPLACENI UPISANI KAPITAL

88959

32 104

330 i 331 105 2303 2303

III. REZERVE

332 106

IV. REVALORIZACIONE REZERVE

333 107

V. NEREALIZOVANI DOBICI PO OSNOVUHARTIJA OD VREDNOSTI

34 108 401 401

VI. NEREALIZOVANI GUBICI PO OSNOVUHARTIJA OD VREDNOSTI

35 109 44724 41260

VII. NERASPOREDJENI DOBITAK

037 i 237 110

VIII. GUBITAK

111 106504 107159

IX. OTKUPLJENE SOPSTVENE AKCIJE

40 112

B. DUGOROCNA REZERVISANJA I OBAVEZE(112+113+116)

41 113 55894 60975

I. DUGOROCNA REZERVISANJA

414, 415 114 0 60975

II. DUGOROCNE OBAVEZE (114+115)

41 bez 414 i 415 115 55894 0

1. Dugorocni krediti

116 50610 46184

2. Ostale dugorocne obaveze

42, osim 427 117 12031 5130

III. KRATKOROCNE OBAVEZE(117+118+119+120+121+122)

427 118

1. Kratkorocne finansijske obaveze

43 i 44 119 24672 29791

2. Obaveze po osnovu sredstava namenjenih prodajii sredstava poslovanja koje se obustavlja

45 i 46 120 12594 10625

3. Obaveze iz poslovanja

47, 48 osim 481 i49 osim 498

121 1307 638

4. Ostale kratkorocne obaveze

481 122 6 0

5. Obaveze po osnovu poreza na dodatu vrednost iostalih javnih prihoda i pasivna vremenskarazgranicenja

6. Obaveze po osnovu poreza na dobitak

Broj zahteva:432640 Strana 3 od 18

- u hiljadama dinara

Grupa racuna,racun

P O Z I C I J A AOP Napomena brojI z n o s

Tekuca godina Prethodna godina

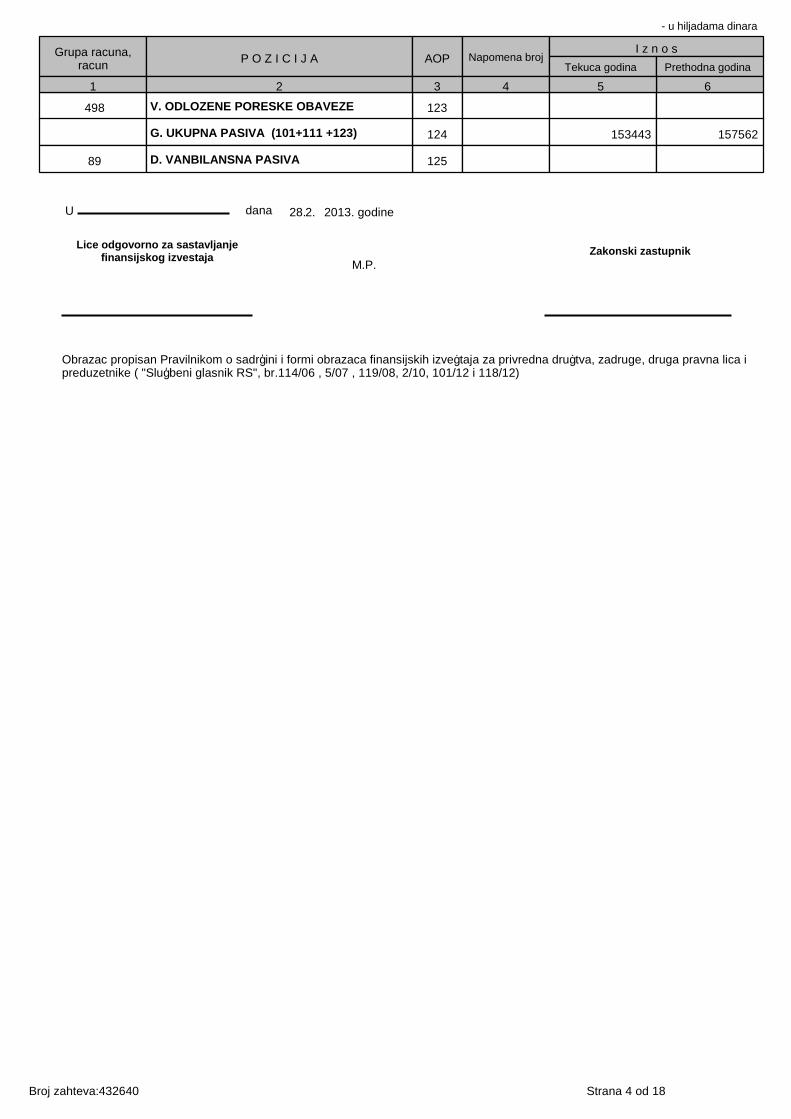

498 123V. ODLOZENE PORESKE OBAVEZE

1 2 3 4 65

124 153443 157562

89 125

G. UKUPNA PASIVA (101+111 +123)

D. VANBILANSNA PASIVA

dana 28.2. 2013. godineU

Lice odgovorno za sastavljanjefinansijskog izvestaja

Zakonski zastupnik

M.P.

Obrazac propisan Pravilnikom o sadržini i formi obrazaca finansijskih izveštaja za privredna društva, zadruge, druga pravna lica ipreduzetnike ( "Službeni glasnik RS", br.114/06 , 5/07 , 119/08, 2/10, 101/12 i 118/12)

Broj zahteva:432640 Strana 4 od 18

Popunjava pravno lice - preduzetnik

Maticni broj Sifra delatnosti PIB

07631499 100881002

Popunjava Agencija za privredne registre

1 2 3 19 20 21 22 23 24 25 26

750

Vrsta posla

Naziv :SAOBRACAJNO PREDUZECE "SOKOPREVOZ"A.D.

Sediste : SOKO BANJA, MILADINA ZIVANOVICA BB

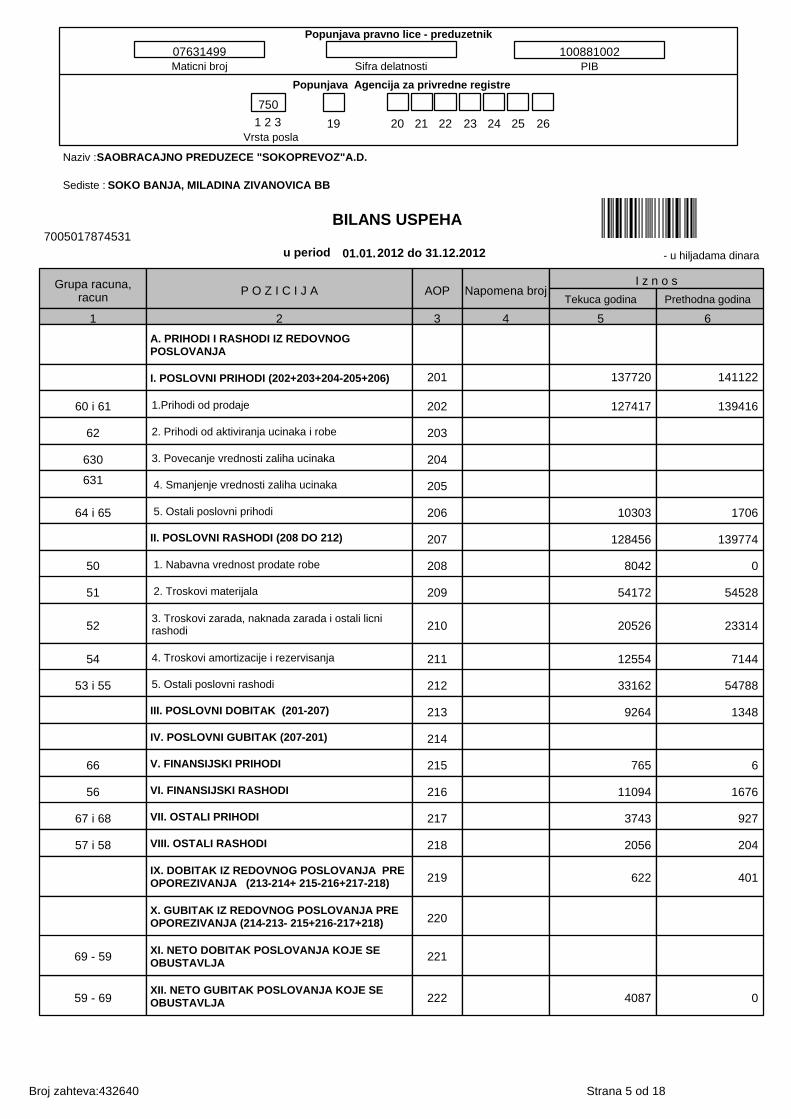

BILANS USPEHA7005017874531

- u hiljadama dinarau periodod

2012 do 31.12.201201.01.

Grupa racuna,racun

P O Z I C I J A AOP Napomena brojI z n o s

1 2 3 4 5 6

Tekuca godina Prethodna godina

A. PRIHODI I RASHODI IZ REDOVNOGPOSLOVANJA

I. POSLOVNI PRIHODI (202+203+204-205+206) 201 137720 141122

60 i 61 1.Prihodi od prodaje 202 127417 139416

62 2. Prihodi od aktiviranja ucinaka i robe 203

630 3. Povecanje vrednosti zaliha ucinaka 204

631 4. Smanjenje vrednosti zaliha ucinaka 205

64 i 65 5. Ostali poslovni prihodi 206 10303 1706

II. POSLOVNI RASHODI (208 DO 212) 207 128456 139774

50 1. Nabavna vrednost prodate robe 208 8042 0

51 2. Troskovi materijala 209 54172 54528

523. Troskovi zarada, naknada zarada i ostali licnirashodi 210 20526 23314

54 4. Troskovi amortizacije i rezervisanja 211 12554 7144

53 i 55 5. Ostali poslovni rashodi 212 33162 54788

III. POSLOVNI DOBITAK (201-207) 213 9264 1348

IV. POSLOVNI GUBITAK (207-201) 214

66 V. FINANSIJSKI PRIHODI 215 765 6

56 VI. FINANSIJSKI RASHODI 216 11094 1676

67 i 68 VII. OSTALI PRIHODI 217 3743 927

57 i 58 VIII. OSTALI RASHODI 218 2056 204

IX. DOBITAK IZ REDOVNOG POSLOVANJA PREOPOREZIVANJA (213-214+ 215-216+217-218) 219 622 401

X. GUBITAK IZ REDOVNOG POSLOVANJA PREOPOREZIVANJA (214-213- 215+216-217+218) 220

59 - 69XII. NETO GUBITAK POSLOVANJA KOJE SEOBUSTAVLJA 222 4087 0

69 - 59XI. NETO DOBITAK POSLOVANJA KOJE SEOBUSTAVLJA

221

Broj zahteva:432640 Strana 5 od 18

- u hiljadama dinara

Grupa racuna,racun

P O Z I C I J A AOP Napomena brojI z n o s

Tekuca godina Prethodna godina

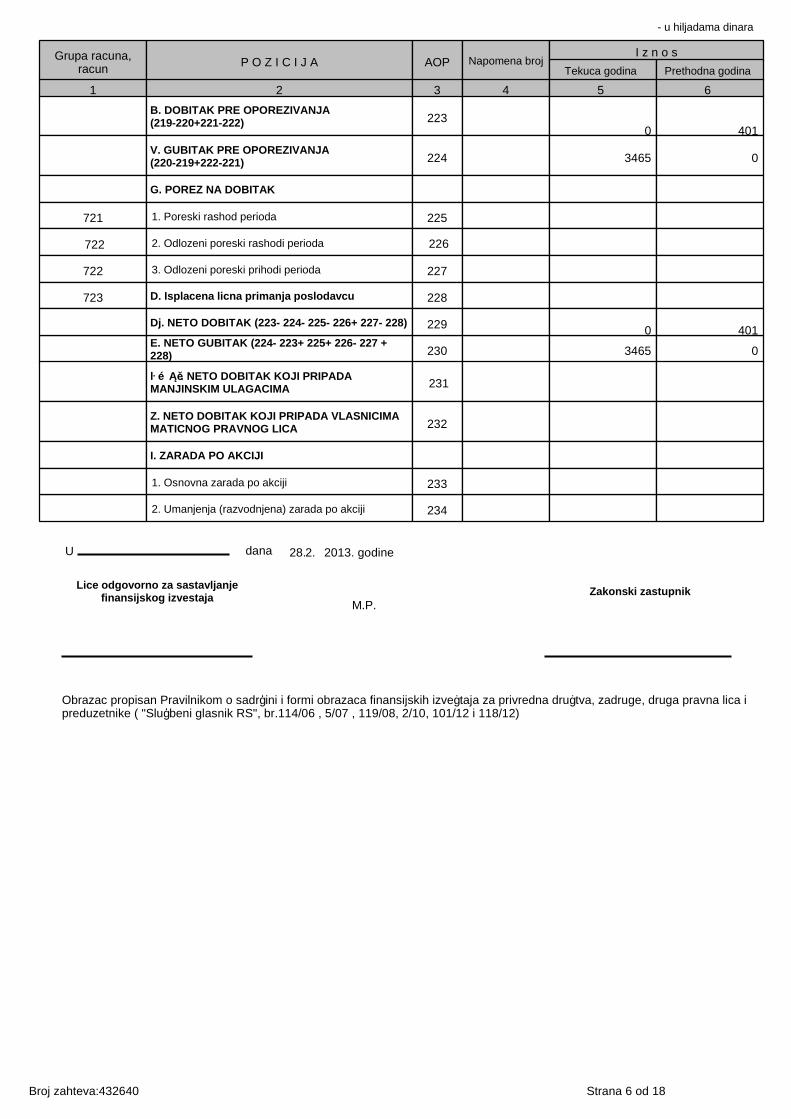

B. DOBITAK PRE OPOREZIVANJA(219-220+221-222) 223

0 401

1 2 3 4 5 6

V. GUBITAK PRE OPOREZIVANJA(220-219+222-221) 224 3465 0

721

G. POREZ NA DOBITAK

1. Poreski rashod perioda 225

722 2. Odlozeni poreski rashodi perioda 226

722 3. Odlozeni poreski prihodi perioda 227

723 D. Isplacena licna primanja poslodavcu 228

E. NETO GUBITAK (224- 223+ 225+ 226- 227 +228) 230 3465 0

Dj. NETO DOBITAK (223- 224- 225- 226+ 227- 228) 2290 401

Ž. NETO DOBITAK KOJI PRIPADAMANJINSKIM ULAGACIMA 231

Z. NETO DOBITAK KOJI PRIPADA VLASNICIMAMATICNOG PRAVNOG LICA 232

I. ZARADA PO AKCIJI

2. Umanjenja (razvodnjena) zarada po akciji 234

1. Osnovna zarada po akciji 233

dana 28.2. 2013. godineU

Lice odgovorno za sastavljanjefinansijskog izvestaja

Zakonski zastupnik

M.P.

Obrazac propisan Pravilnikom o sadržini i formi obrazaca finansijskih izveštaja za privredna društva, zadruge, druga pravna lica ipreduzetnike ( "Službeni glasnik RS", br.114/06 , 5/07 , 119/08, 2/10, 101/12 i 118/12)

Broj zahteva:432640 Strana 6 od 18

Popunjava pravno lice - preduzetnik

Maticni broj Sifra delatnosti PIB

07631499 100881002

Popunjava Agencija za privredne registre

1 2 3 19 20 21 22 23 24 25 26

750

Vrsta posla

Naziv :SAOBRACAJNO PREDUZECE "SOKOPREVOZ"A.D.

Sediste : SOKO BANJA, MILADINA ZIVANOVICA BB

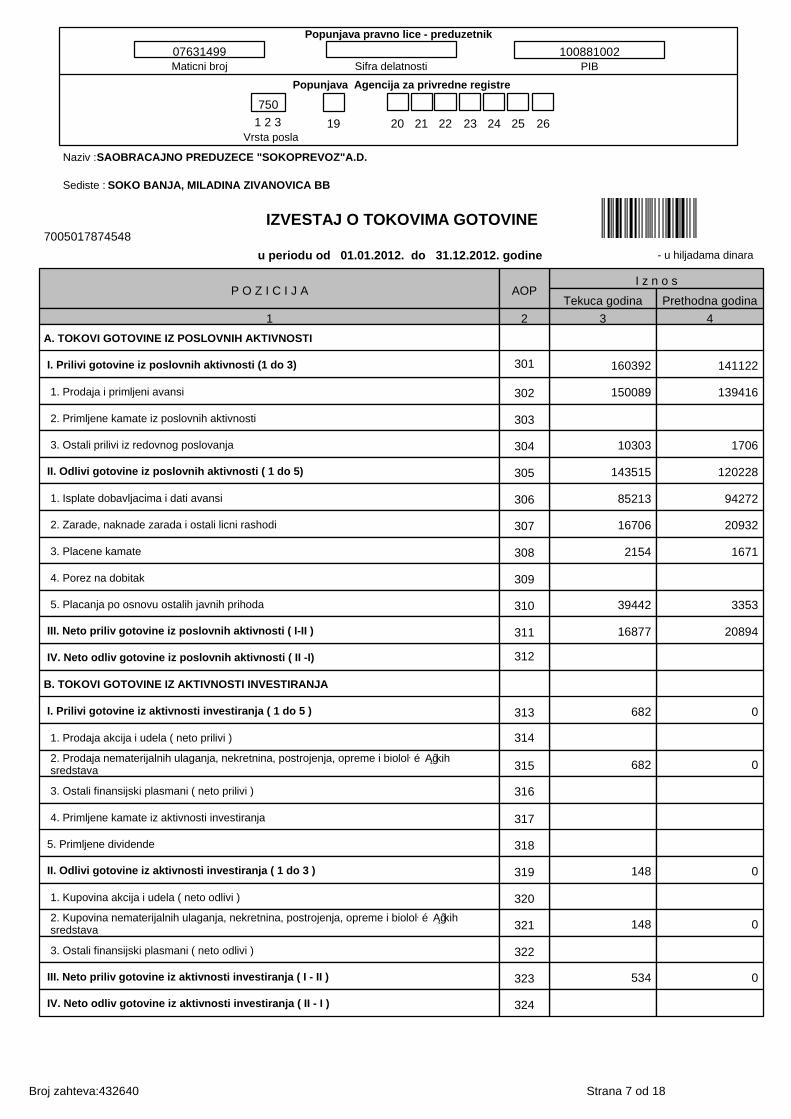

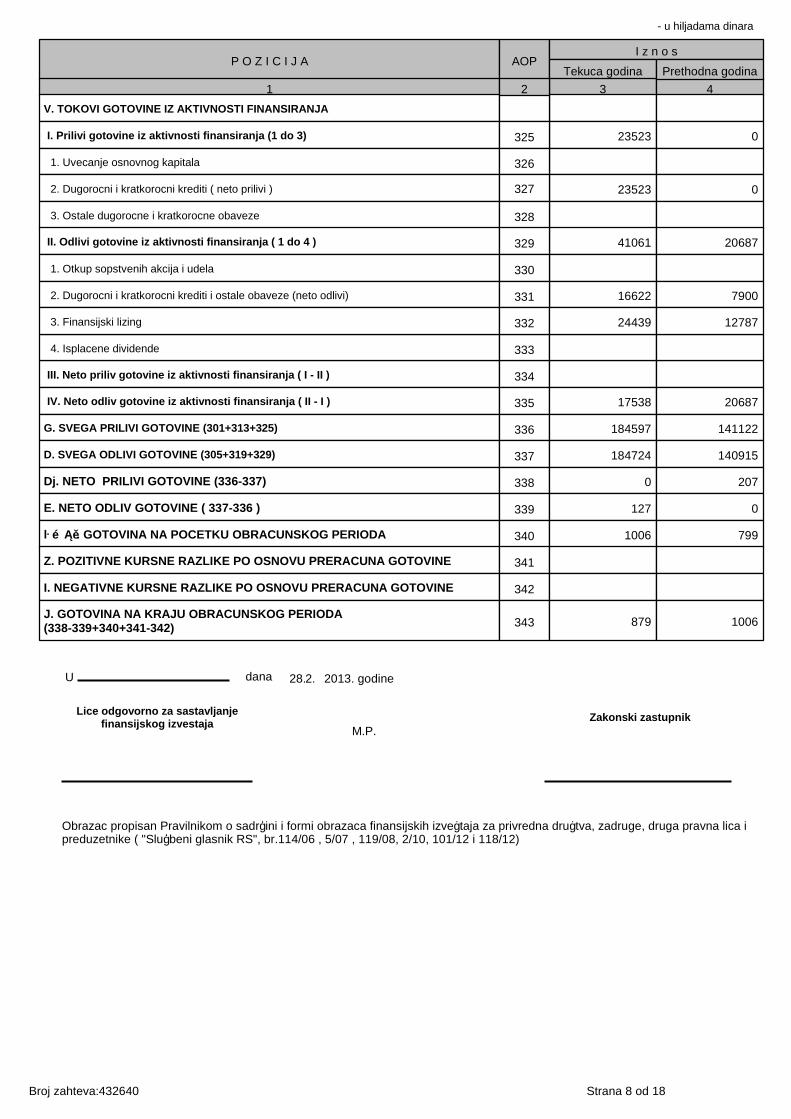

IZVESTAJ O TOKOVIMA GOTOVINE7005017874548

u periodu od .2012. do 31.12.2012. godine01.01 - u hiljadama dinara

P O Z I C I J AI z n o s

1

Tekuca godina Prethodna godina

3 4

AOP

A. TOKOVI GOTOVINE IZ POSLOVNIH AKTIVNOSTI

2

1. Prodaja i primljeni avansi 150089 139416302

I. Prilivi gotovine iz poslovnih aktivnosti (1 do 3) 160392 141122301

2. Primljene kamate iz poslovnih aktivnosti

3. Ostali prilivi iz redovnog poslovanja 10303 1706

303

II. Odlivi gotovine iz poslovnih aktivnosti ( 1 do 5) 143515 120228

304

1. Isplate dobavljacima i dati avansi 85213 94272

305

2. Zarade, naknade zarada i ostali licni rashodi 16706 20932

306

3. Placene kamate 2154 1671

307

4. Porez na dobitak

308

5. Placanja po osnovu ostalih javnih prihoda 39442 3353

309

312IV. Neto odliv gotovine iz poslovnih aktivnosti ( II -I)

III. Neto priliv gotovine iz poslovnih aktivnosti ( I-II ) 16877 20894

310

311

B. TOKOVI GOTOVINE IZ AKTIVNOSTI INVESTIRANJA

I. Prilivi gotovine iz aktivnosti investiranja ( 1 do 5 ) 682 0

1. Prodaja akcija i udela ( neto prilivi )

313

2. Prodaja nematerijalnih ulaganja, nekretnina, postrojenja, opreme i biološkihsredstava 682 0

314

3. Ostali finansijski plasmani ( neto prilivi )

315

4. Primljene kamate iz aktivnosti investiranja

316

5. Primljene dividende

317

II. Odlivi gotovine iz aktivnosti investiranja ( 1 do 3 ) 148 0

318

1. Kupovina akcija i udela ( neto odlivi )

319

2. Kupovina nematerijalnih ulaganja, nekretnina, postrojenja, opreme i biološkihsredstava 148 0

320

3. Ostali finansijski plasmani ( neto odlivi )

321

III. Neto priliv gotovine iz aktivnosti investiranja ( I - II ) 534 0

322

IV. Neto odliv gotovine iz aktivnosti investiranja ( II - I )

323

324

Broj zahteva:432640 Strana 7 od 18

- u hiljadama dinara

P O Z I C I J A AOPI z n o s

1

Tekuca godina

3 4

Prethodna godina

V. TOKOVI GOTOVINE IZ AKTIVNOSTI FINANSIRANJA

2

I. Prilivi gotovine iz aktivnosti finansiranja (1 do 3) 23523 0

1. Uvecanje osnovnog kapitala

325

2. Dugorocni i kratkorocni krediti ( neto prilivi ) 23523 0

326

3. Ostale dugorocne i kratkorocne obaveze

327

II. Odlivi gotovine iz aktivnosti finansiranja ( 1 do 4 ) 41061 20687

328

1. Otkup sopstvenih akcija i udela

329

2. Dugorocni i kratkorocni krediti i ostale obaveze (neto odlivi) 16622 7900

330

331

III. Neto priliv gotovine iz aktivnosti finansiranja ( I - II ) 334

4. Isplacene dividende 333

3. Finansijski lizing 332 24439 12787

IV. Neto odliv gotovine iz aktivnosti finansiranja ( II - I ) 335 17538 20687

G. SVEGA PRILIVI GOTOVINE (301+313+325) 336 184597 141122

D. SVEGA ODLIVI GOTOVINE (305+319+329) 337 184724 140915

Dj. NETO PRILIVI GOTOVINE (336-337) 338 0 207

E. NETO ODLIV GOTOVINE ( 337-336 ) 339 127 0

Ž. GOTOVINA NA POCETKU OBRACUNSKOG PERIODA 340 1006 799

Z. POZITIVNE KURSNE RAZLIKE PO OSNOVU PRERACUNA GOTOVINE 341

I. NEGATIVNE KURSNE RAZLIKE PO OSNOVU PRERACUNA GOTOVINE 342

J. GOTOVINA NA KRAJU OBRACUNSKOG PERIODA(338-339+340+341-342) 343 879 1006

dana 28.2. 2013. godineU

Lice odgovorno za sastavljanjefinansijskog izvestaja

Zakonski zastupnik

M.P.

Obrazac propisan Pravilnikom o sadržini i formi obrazaca finansijskih izveštaja za privredna društva, zadruge, druga pravna lica ipreduzetnike ( "Službeni glasnik RS", br.114/06 , 5/07 , 119/08, 2/10, 101/12 i 118/12)

Broj zahteva:432640 Strana 8 od 18

Popunjava pravno lice - preduzetnik

Maticni broj Sifra delatnosti PIB

07631499 100881002

Popunjava Agencija za privredne registre

1 2 3 19 20 21 22 23 24 25 26

750

Vrsta posla

Naziv :SAOBRACAJNO PREDUZECE "SOKOPREVOZ"A.D.

Sediste : SOKO BANJA, MILADINA ZIVANOVICA BB

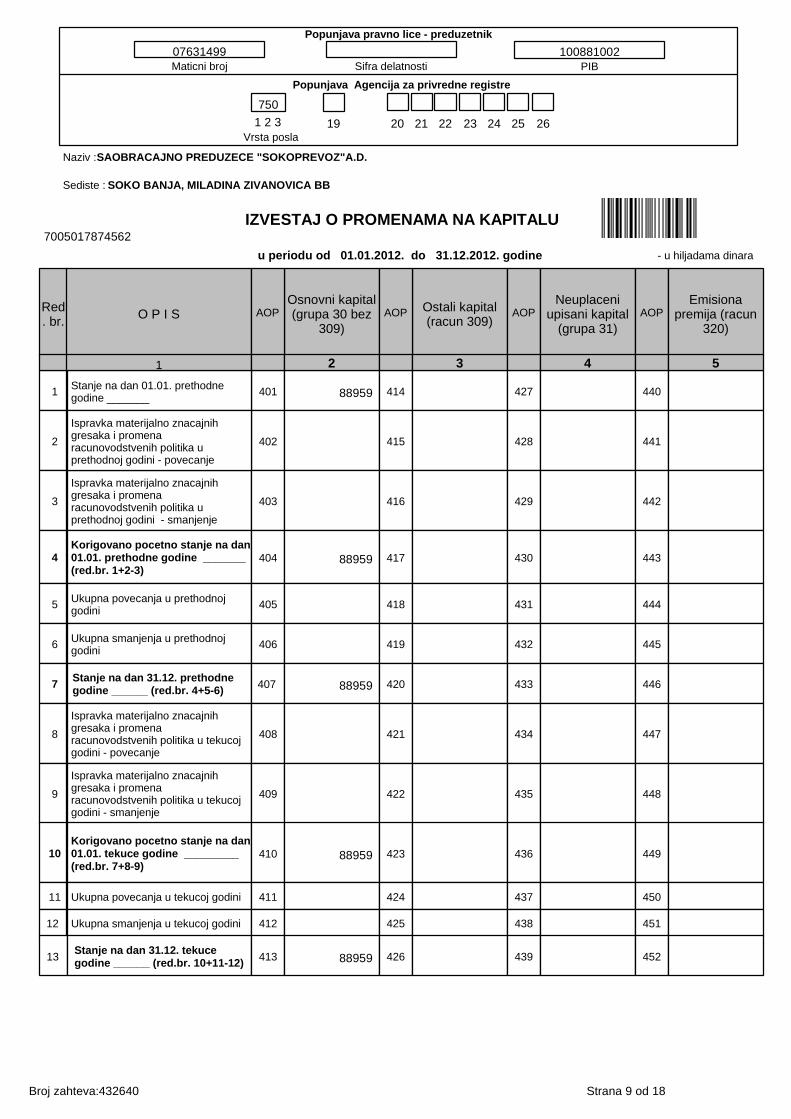

IZVESTAJ O PROMENAMA NA KAPITALU7005017874562

u periodu od .2012. do 31.12.2012. godine01.01 - u hiljadama dinara

Red. br.

Ostali kapital(racun 309)

AOPNeuplaceni

upisani kapital(grupa 31)

AOPEmisiona

premija (racun320)

Osnovni kapital(grupa 30 bez

309)

AOPO P I S AOP

4011Stanje na dan 01.01. prethodnegodine _______ 88959 414 427 440

1 2 3 4 5

2 402 415 428 441

3

Ispravka materijalno znacajnihgresaka i promenaracunovodstvenih politika uprethodnoj godini - smanjenje

403 416 429 442

Ispravka materijalno znacajnihgresaka i promenaracunovodstvenih politika uprethodnoj godini - povecanje

4Korigovano pocetno stanje na dan01.01. prethodne godine _______(red.br. 1+2-3)

404 88959 417 430 443

5Ukupna povecanja u prethodnojgodini

405 418 431 444

6Ukupna smanjenja u prethodnojgodini

406 419 432 445

7Stanje na dan 31.12. prethodnegodine ______ (red.br. 4+5-6)

407 88959 420 433 446

8

Ispravka materijalno znacajnihgresaka i promenaracunovodstvenih politika u tekucojgodini - povecanje

408 421 434 447

9

Ispravka materijalno znacajnihgresaka i promenaracunovodstvenih politika u tekucojgodini - smanjenje

409 422 435 448

10Korigovano pocetno stanje na dan01.01. tekuce godine _________(red.br. 7+8-9)

410 88959 423 436 449

11 Ukupna povecanja u tekucoj godini 411 424 437 450

12 Ukupna smanjenja u tekucoj godini 412 425 438 451

13Stanje na dan 31.12. tekucegodine ______ (red.br. 10+11-12)

413 88959 426 439 452

Broj zahteva:432640 Strana 9 od 18

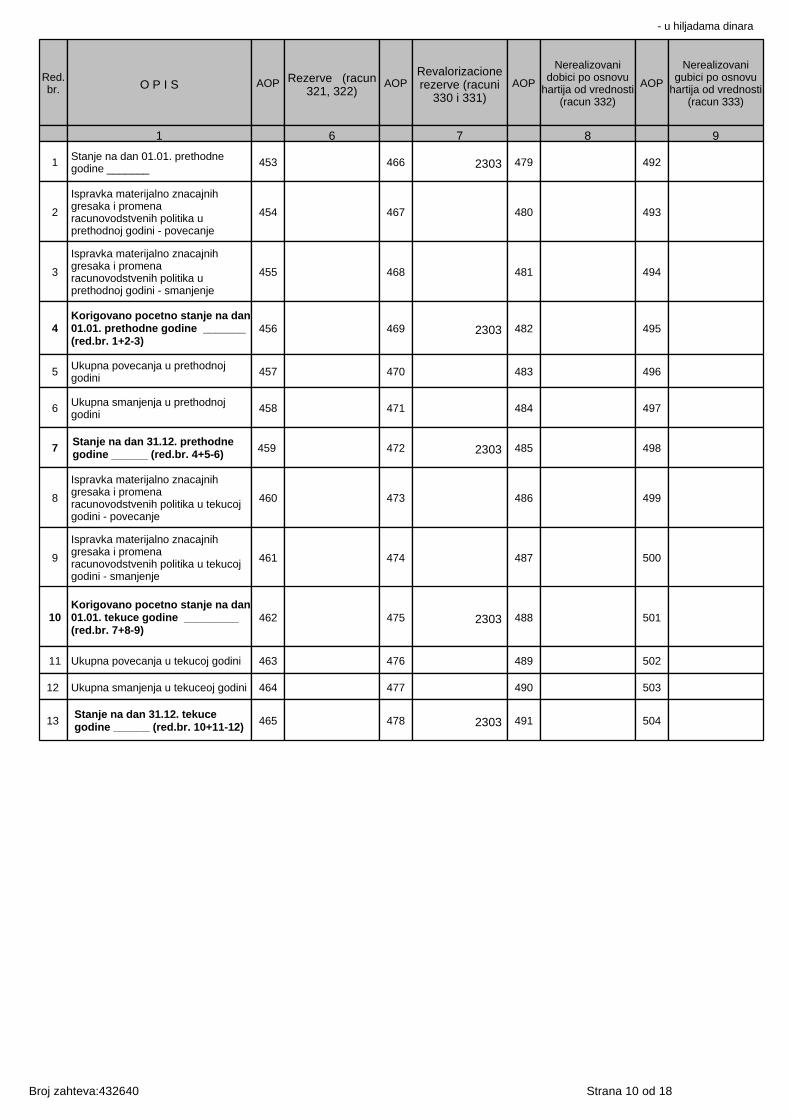

- u hiljadama dinara

Red.br. O P I S AOP Rezerve (racun

321, 322)AOP

Revalorizacionerezerve (racuni

330 i 331)AOP

Nerealizovanidobici po osnovu

hartija od vrednosti(racun 332)

AOP

Nerealizovanigubici po osnovu

hartija od vrednosti(racun 333)

1 6 7 8 9

1Stanje na dan 01.01. prethodnegodine _______

453 466 2303 479 492

2

Ispravka materijalno znacajnihgresaka i promenaracunovodstvenih politika uprethodnoj godini - povecanje

454 467 480 493

3

Ispravka materijalno znacajnihgresaka i promenaracunovodstvenih politika uprethodnoj godini - smanjenje

455 468 481 494

4Korigovano pocetno stanje na dan01.01. prethodne godine _______(red.br. 1+2-3)

456 469 2303 482 495

5Ukupna povecanja u prethodnojgodini

457 470 483 496

6Ukupna smanjenja u prethodnojgodini

458 471 484 497

7Stanje na dan 31.12. prethodnegodine ______ (red.br. 4+5-6)

459 472 2303 485 498

8

Ispravka materijalno znacajnihgresaka i promenaracunovodstvenih politika u tekucojgodini - povecanje

460 473 486 499

9

Ispravka materijalno znacajnihgresaka i promenaracunovodstvenih politika u tekucojgodini - smanjenje

461 474 487 500

10Korigovano pocetno stanje na dan01.01. tekuce godine _________(red.br. 7+8-9)

462 475 2303 488 501

11 Ukupna povecanja u tekucoj godini 463 476 489 502

12 Ukupna smanjenja u tekuceoj godini 464 477 490 503

13Stanje na dan 31.12. tekucegodine ______ (red.br. 10+11-12)

465 478 2303 491 504

Broj zahteva:432640 Strana 10 od 18

- u hiljadama dinara

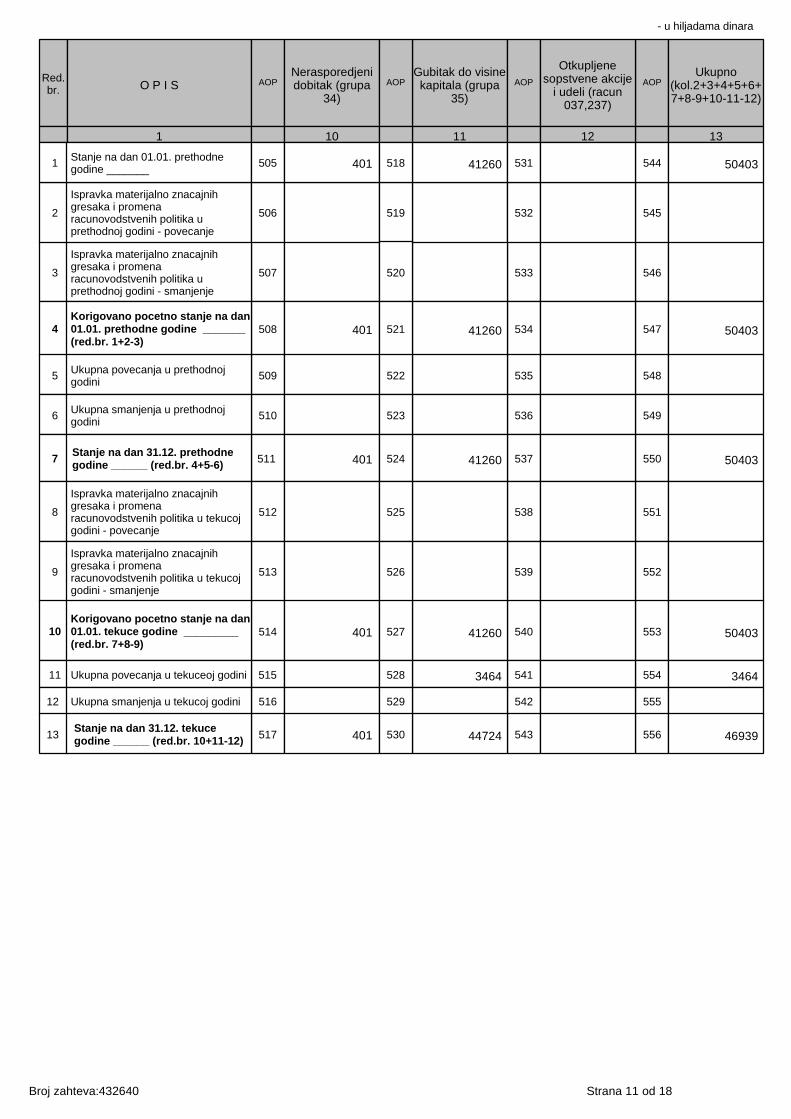

Red.br. O P I S AOP

Nerasporedjenidobitak (grupa

34)

Gubitak do visinekapitala (grupa

35)

AOP AOP

Otkupljenesopstvene akcije

i udeli (racun037,237)

Ukupno(kol.2+3+4+5+6+7+8-9+10-11-12)

1 10 11 12 13

AOP

3 507 533 546

Ispravka materijalno znacajnihgresaka i promenaracunovodstvenih politika uprethodnoj godini - smanjenje

2

Ispravka materijalno znacajnihgresaka i promenaracunovodstvenih politika uprethodnoj godini - povecanje

506 532 545

1Stanje na dan 01.01. prethodnegodine _______

505 401 41260 531 544 50403

519

518

4 508 534 547

5 509 535 548

Korigovano pocetno stanje na dan01.01. prethodne godine _______(red.br. 1+2-3)

Ukupna povecanja u prethodnojgodini

401 41260 50403

520

521

6 510 536 549

7 511 537 550

Ukupna smanjenja u prethodnojgodini

Stanje na dan 31.12. prethodnegodine ______ (red.br. 4+5-6)

522

8 512 538 551

Ispravka materijalno znacajnihgresaka i promenaracunovodstvenih politika u tekucojgodini - povecanje

401 41260 50403

523

524

9 513 539 552

525

10 514 540 553

Ispravka materijalno znacajnihgresaka i promenaracunovodstvenih politika u tekucojgodini - smanjenje

526

11 515 541 554

Korigovano pocetno stanje na dan01.01. tekuce godine _________(red.br. 7+8-9)

401 41260 50403527

12 516 542 555

Ukupna povecanja u tekuceoj godini 3464 3464528

13 517 543 556

Ukupna smanjenja u tekucoj godini

Stanje na dan 31.12. tekucegodine ______ (red.br. 10+11-12) 401 44724 46939

529

530

Broj zahteva:432640 Strana 11 od 18

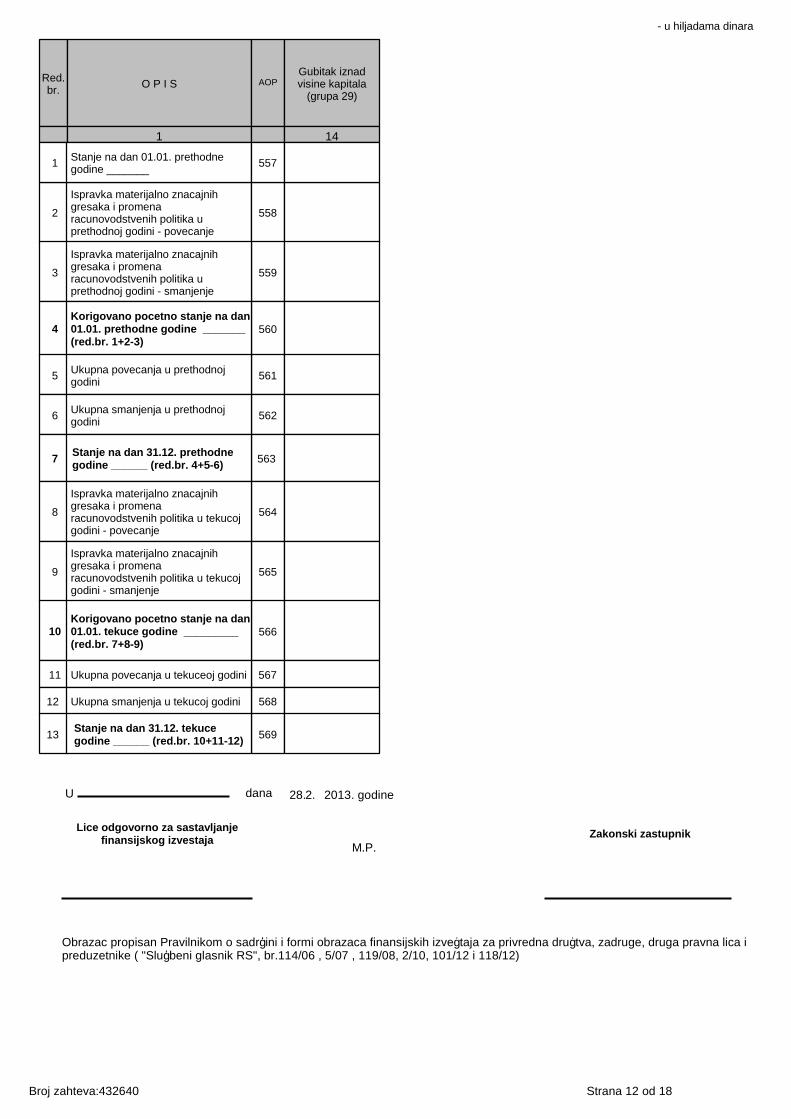

- u hiljadama dinara

Red.br.

O P I S AOPGubitak iznadvisine kapitala

(grupa 29)

1 14

2

Ispravka materijalno znacajnihgresaka i promenaracunovodstvenih politika uprethodnoj godini - povecanje

558

1Stanje na dan 01.01. prethodnegodine _______

557

3 559

4 560

Ispravka materijalno znacajnihgresaka i promenaracunovodstvenih politika uprethodnoj godini - smanjenje

5 561

Korigovano pocetno stanje na dan01.01. prethodne godine _______(red.br. 1+2-3)

6 562

Ukupna povecanja u prethodnojgodini

7 563

Ukupna smanjenja u prethodnojgodini

8 564

Stanje na dan 31.12. prethodnegodine ______ (red.br. 4+5-6)

9 565

Ispravka materijalno znacajnihgresaka i promenaracunovodstvenih politika u tekucojgodini - povecanje

10 566

Ispravka materijalno znacajnihgresaka i promenaracunovodstvenih politika u tekucojgodini - smanjenje

11 567

Korigovano pocetno stanje na dan01.01. tekuce godine _________(red.br. 7+8-9)

12 568

Ukupna povecanja u tekuceoj godini

13 569

Ukupna smanjenja u tekucoj godini

Stanje na dan 31.12. tekucegodine ______ (red.br. 10+11-12)

dana 28.2. 2013. godineU

Lice odgovorno za sastavljanjefinansijskog izvestaja

Zakonski zastupnik

M.P.

Obrazac propisan Pravilnikom o sadržini i formi obrazaca finansijskih izveštaja za privredna društva, zadruge, druga pravna lica ipreduzetnike ( "Službeni glasnik RS", br.114/06 , 5/07 , 119/08, 2/10, 101/12 i 118/12)

Broj zahteva:432640 Strana 12 od 18

Popunjava pravno lice - preduzetnik

Maticni broj Sifra delatnosti PIB

07631499 100881002

Popunjava Agencija za privredne registre

1 2 3 19 20 21 22 23 24 25 26

750

Vrsta posla

Naziv :SAOBRACAJNO PREDUZECE "SOKOPREVOZ"A.D.

Sediste : SOKO BANJA, MILADINA ZIVANOVICA BB

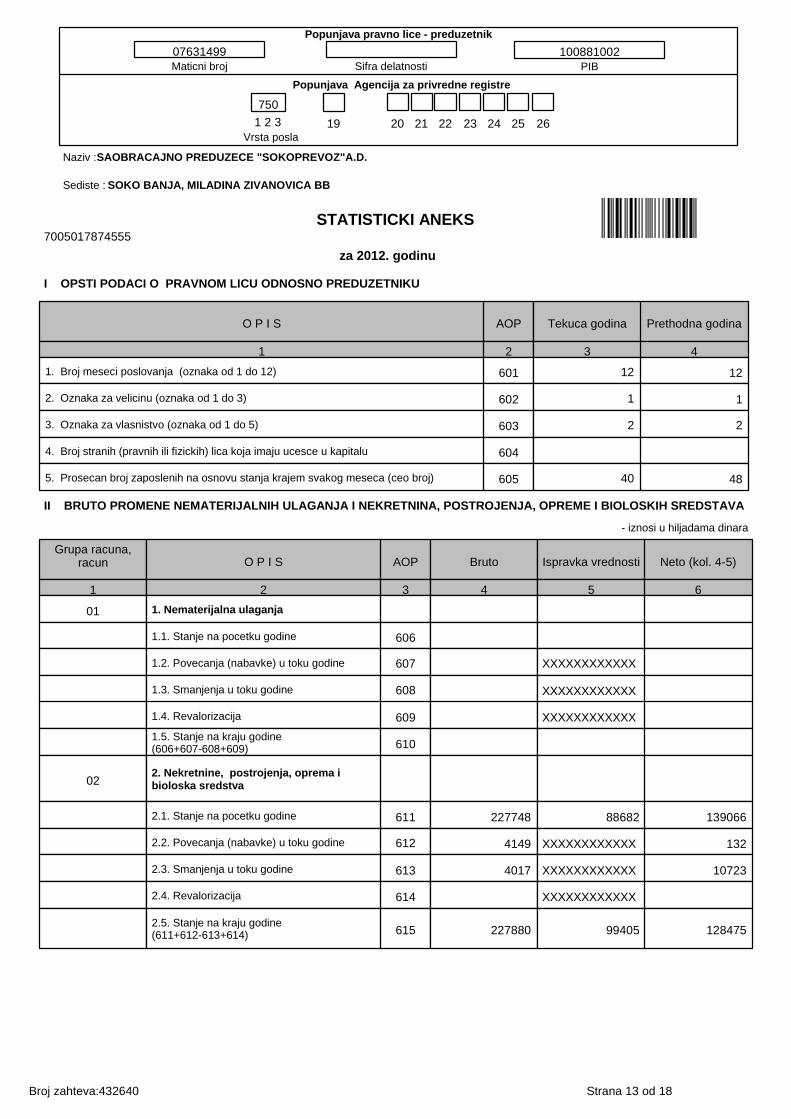

STATISTICKI ANEKS7005017874555

za 2012. godinu

I OPSTI PODACI O PRAVNOM LICU ODNOSNO PREDUZETNIKU

O P I S AOP Tekuca godina Prethodna godina

1 2 3 4

1. Broj meseci poslovanja (oznaka od 1 do 12) 601 12 12

2. Oznaka za velicinu (oznaka od 1 do 3) 602 1 1

3. Oznaka za vlasnistvo (oznaka od 1 do 5) 603 2 2

4. Broj stranih (pravnih ili fizickih) lica koja imaju ucesce u kapitalu 604

5. Prosecan broj zaposlenih na osnovu stanja krajem svakog meseca (ceo broj) 605 40 48

II BRUTO PROMENE NEMATERIJALNIH ULAGANJA I NEKRETNINA, POSTROJENJA, OPREME I BIOLOSKIH SREDSTAVA

- iznosi u hiljadama dinara

Grupa racuna,racun O P I S AOP Bruto Ispravka vrednosti Neto (kol. 4-5)

1 2 3 4 5 6

01 1. Nematerijalna ulaganja

1.1. Stanje na pocetku godine 606

1.2. Povecanja (nabavke) u toku godine 607 XXXXXXXXXXXX

1.3. Smanjenja u toku godine 608 XXXXXXXXXXXX

1.4. Revalorizacija 609 XXXXXXXXXXXX

1.5. Stanje na kraju godine(606+607-608+609) 610

022. Nekretnine, postrojenja, oprema ibioloska sredstva

2.1. Stanje na pocetku godine 611 227748 88682 139066

2.2. Povecanja (nabavke) u toku godine 612 4149 XXXXXXXXXXXX 132

2.3. Smanjenja u toku godine 613 4017 XXXXXXXXXXXX 10723

2.4. Revalorizacija 614 XXXXXXXXXXXX

2.5. Stanje na kraju godine(611+612-613+614) 615 227880 99405 128475

Broj zahteva:432640 Strana 13 od 18

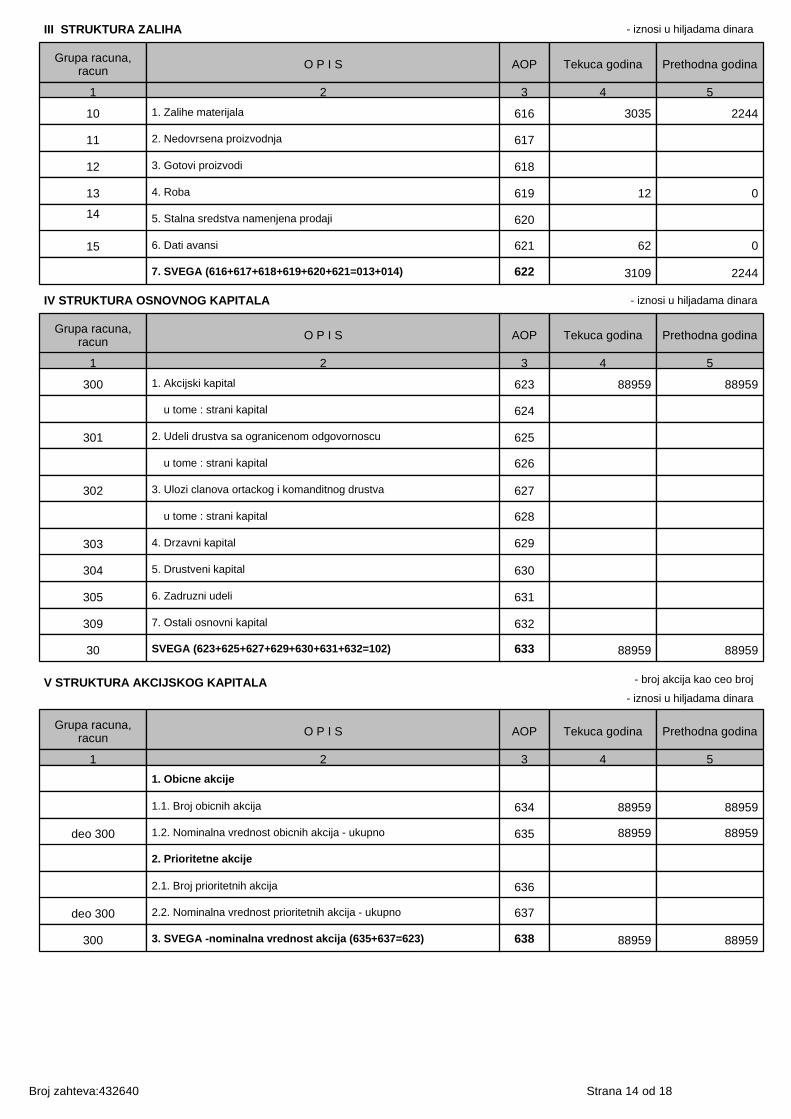

III STRUKTURA ZALIHA - iznosi u hiljadama dinara

Grupa racuna,racun

O P I S AOP Tekuca godina Prethodna godina

1 2 3 4 5

10 1. Zalihe materijala 616 3035 2244

11 2. Nedovrsena proizvodnja 617

12 3. Gotovi proizvodi 618

13 4. Roba 619 12 0

14 5. Stalna sredstva namenjena prodaji 620

15 6. Dati avansi 621 62 0

7. SVEGA (616+617+618+619+620+621=013+014) 622 3109 2244

IV STRUKTURA OSNOVNOG KAPITALA - iznosi u hiljadama dinara

Grupa racuna,racun

O P I S AOP Tekuca godina Prethodna godina

1 2 3 4 5

300 1. Akcijski kapital 623 88959 88959

u tome : strani kapital 624

301 2. Udeli drustva sa ogranicenom odgovornoscu 625

u tome : strani kapital 626

302 3. Ulozi clanova ortackog i komanditnog drustva 627

u tome : strani kapital 628

303 4. Drzavni kapital 629

305 6. Zadruzni udeli 631

304 5. Drustveni kapital 630

309 7. Ostali osnovni kapital 632

30 SVEGA (623+625+627+629+630+631+632=102) 633 88959 88959

V STRUKTURA AKCIJSKOG KAPITALA - broj akcija kao ceo broj

- iznosi u hiljadama dinara

Grupa racuna,racun

O P I S AOP Tekuca godina Prethodna godina

1 2 3 4 5

1. Obicne akcije

1.1. Broj obicnih akcija 634 88959 88959

deo 300 1.2. Nominalna vrednost obicnih akcija - ukupno 635 88959 88959

2. Prioritetne akcije

2.1. Broj prioritetnih akcija 636

deo 300 2.2. Nominalna vrednost prioritetnih akcija - ukupno 637

300 3. SVEGA -nominalna vrednost akcija (635+637=623) 638 88959 88959

Broj zahteva:432640 Strana 14 od 18

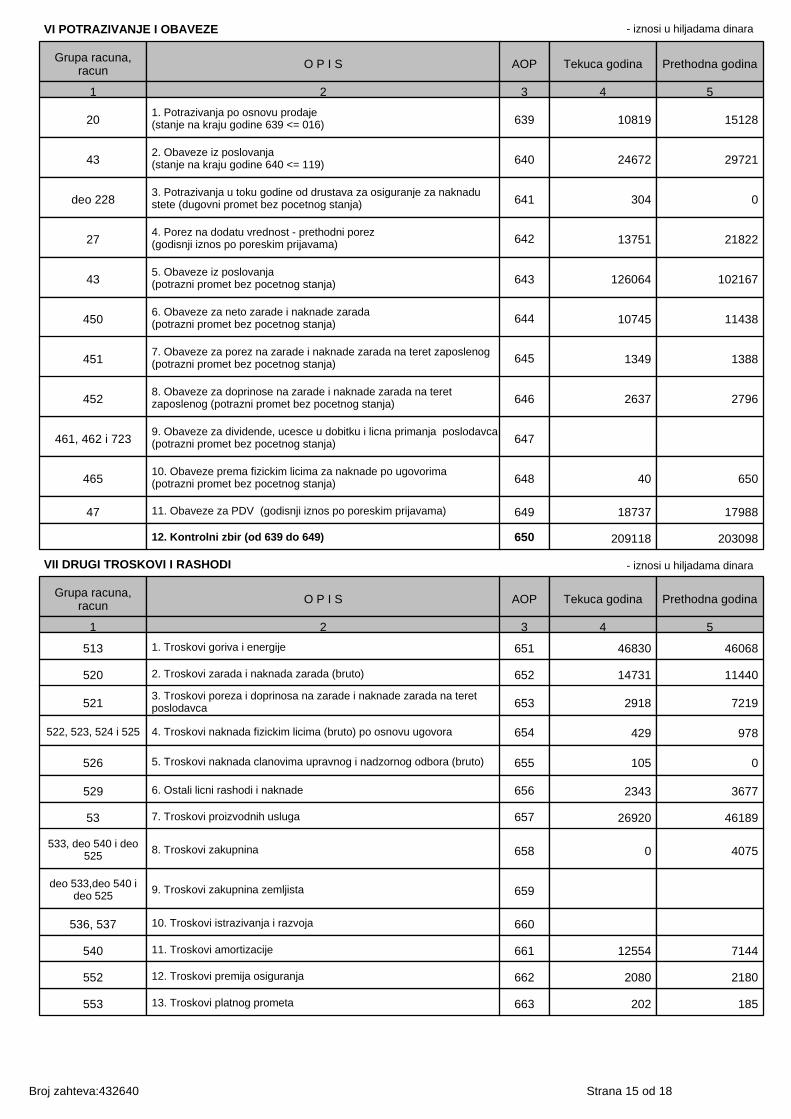

VI POTRAZIVANJE I OBAVEZE - iznosi u hiljadama dinara

Grupa racuna,racun

O P I S AOP Tekuca godina Prethodna godina

1 2 3 4 5

201. Potrazivanja po osnovu prodaje(stanje na kraju godine 639 <= 016) 639 10819 15128

432. Obaveze iz poslovanja(stanje na kraju godine 640 <= 119) 640 24672 29721

deo 2283. Potrazivanja u toku godine od drustava za osiguranje za naknadustete (dugovni promet bez pocetnog stanja) 641 304 0

274. Porez na dodatu vrednost - prethodni porez(godisnji iznos po poreskim prijavama) 642 13751 21822

435. Obaveze iz poslovanja(potrazni promet bez pocetnog stanja) 643 126064 102167

4506. Obaveze za neto zarade i naknade zarada(potrazni promet bez pocetnog stanja) 644 10745 11438

4517. Obaveze za porez na zarade i naknade zarada na teret zaposlenog(potrazni promet bez pocetnog stanja) 645 1349 1388

461, 462 i 7239. Obaveze za dividende, ucesce u dobitku i licna primanja poslodavca(potrazni promet bez pocetnog stanja) 647

4528. Obaveze za doprinose na zarade i naknade zarada na teretzaposlenog (potrazni promet bez pocetnog stanja) 646 2637 2796

46510. Obaveze prema fizickim licima za naknade po ugovorima(potrazni promet bez pocetnog stanja) 648 40 650

47 11. Obaveze za PDV (godisnji iznos po poreskim prijavama)

12. Kontrolni zbir (od 639 do 649)

649

650

18737

209118

17988

203098

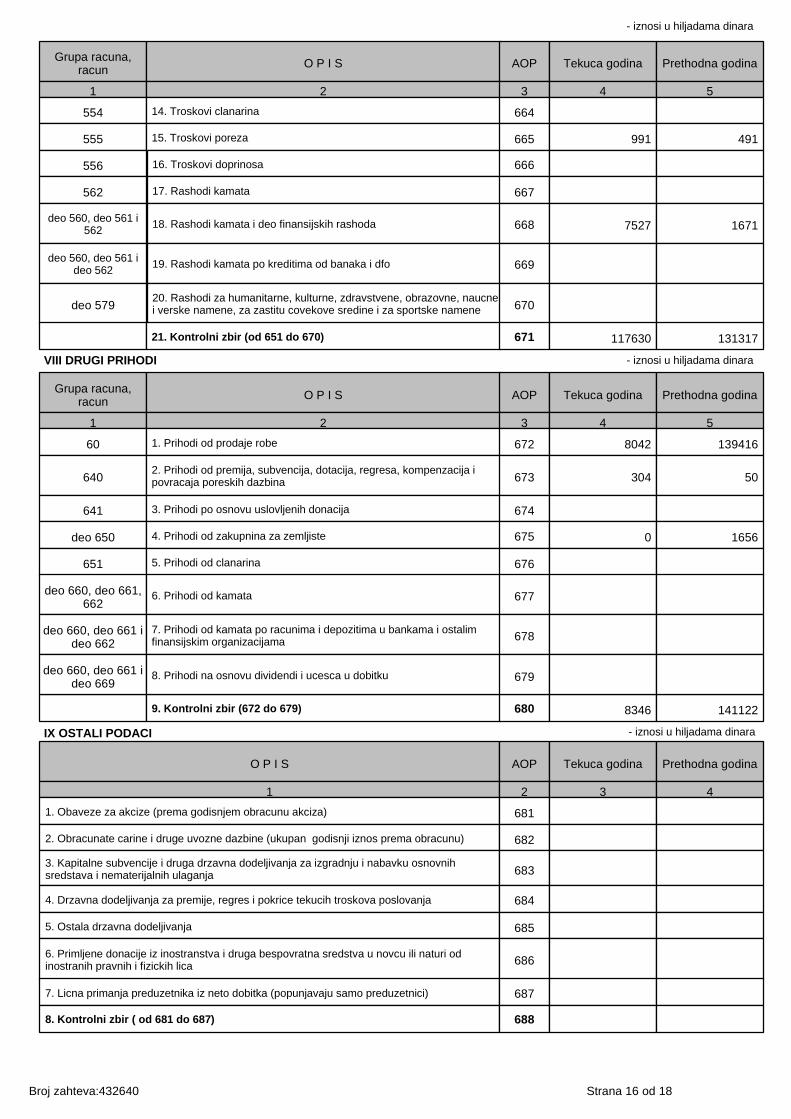

VII DRUGI TROSKOVI I RASHODI - iznosi u hiljadama dinara

Grupa racuna,racun

O P I S AOP Tekuca godina Prethodna godina

1 2 3 4 5

513 1. Troskovi goriva i energije 651 46830 46068

520 2. Troskovi zarada i naknada zarada (bruto) 652 14731 11440

5213. Troskovi poreza i doprinosa na zarade i naknade zarada na teretposlodavca 653 2918 7219

522, 523, 524 i 525 4. Troskovi naknada fizickim licima (bruto) po osnovu ugovora 654 429 978

526 5. Troskovi naknada clanovima upravnog i nadzornog odbora (bruto) 655 105 0

529 6. Ostali licni rashodi i naknade 656 2343 3677

53 7. Troskovi proizvodnih usluga 657 26920 46189

deo 533,deo 540 ideo 525

9. Troskovi zakupnina zemljista 659

533, deo 540 i deo525

8. Troskovi zakupnina 658 0 4075

536, 537 10. Troskovi istrazivanja i razvoja 660

540 11. Troskovi amortizacije 661 12554 7144

553 13. Troskovi platnog prometa 663 202 185

552 12. Troskovi premija osiguranja 662 2080 2180

Broj zahteva:432640 Strana 15 od 18

- iznosi u hiljadama dinara

Grupa racuna,racun

O P I S AOP Tekuca godina Prethodna godina

1 2 3 4 5

554 14. Troskovi clanarina 664

555 15. Troskovi poreza 665 991 491

556 16. Troskovi doprinosa 666

562 17. Rashodi kamata 667

deo 560, deo 561 i562

18. Rashodi kamata i deo finansijskih rashoda 668 7527 1671

deo 560, deo 561 ideo 562

19. Rashodi kamata po kreditima od banaka i dfo 669

deo 57920. Rashodi za humanitarne, kulturne, zdravstvene, obrazovne, naucnei verske namene, za zastitu covekove sredine i za sportske namene 670

VIII DRUGI PRIHODI - iznosi u hiljadama dinara

21. Kontrolni zbir (od 651 do 670) 671 117630 131317

Grupa racuna,racun

O P I S AOP Tekuca godina Prethodna godina

1 2 3 4 5

60 1. Prihodi od prodaje robe 672 8042 139416

6402. Prihodi od premija, subvencija, dotacija, regresa, kompenzacija ipovracaja poreskih dazbina 673 304 50

641 3. Prihodi po osnovu uslovljenih donacija 674

deo 650 4. Prihodi od zakupnina za zemljiste 675 0 1656

651 5. Prihodi od clanarina 676

deo 660, deo 661,662

6. Prihodi od kamata 677

deo 660, deo 661 ideo 662

7. Prihodi od kamata po racunima i depozitima u bankama i ostalimfinansijskim organizacijama 678

9. Kontrolni zbir (672 do 679) 680 8346 141122

deo 660, deo 661 ideo 669

8. Prihodi na osnovu dividendi i ucesca u dobitku 679

IX OSTALI PODACI - iznosi u hiljadama dinara

O P I S AOP Tekuca godina Prethodna godina

1 2 3 4

1. Obaveze za akcize (prema godisnjem obracunu akciza) 681

2. Obracunate carine i druge uvozne dazbine (ukupan godisnji iznos prema obracunu) 682

3. Kapitalne subvencije i druga drzavna dodeljivanja za izgradnju i nabavku osnovnihsredstava i nematerijalnih ulaganja 683

4. Drzavna dodeljivanja za premije, regres i pokrice tekucih troskova poslovanja 684

5. Ostala drzavna dodeljivanja 685

6. Primljene donacije iz inostranstva i druga bespovratna sredstva u novcu ili naturi odinostranih pravnih i fizickih lica 686

7. Licna primanja preduzetnika iz neto dobitka (popunjavaju samo preduzetnici) 687

8. Kontrolni zbir ( od 681 do 687) 688

Broj zahteva:432640 Strana 16 od 18

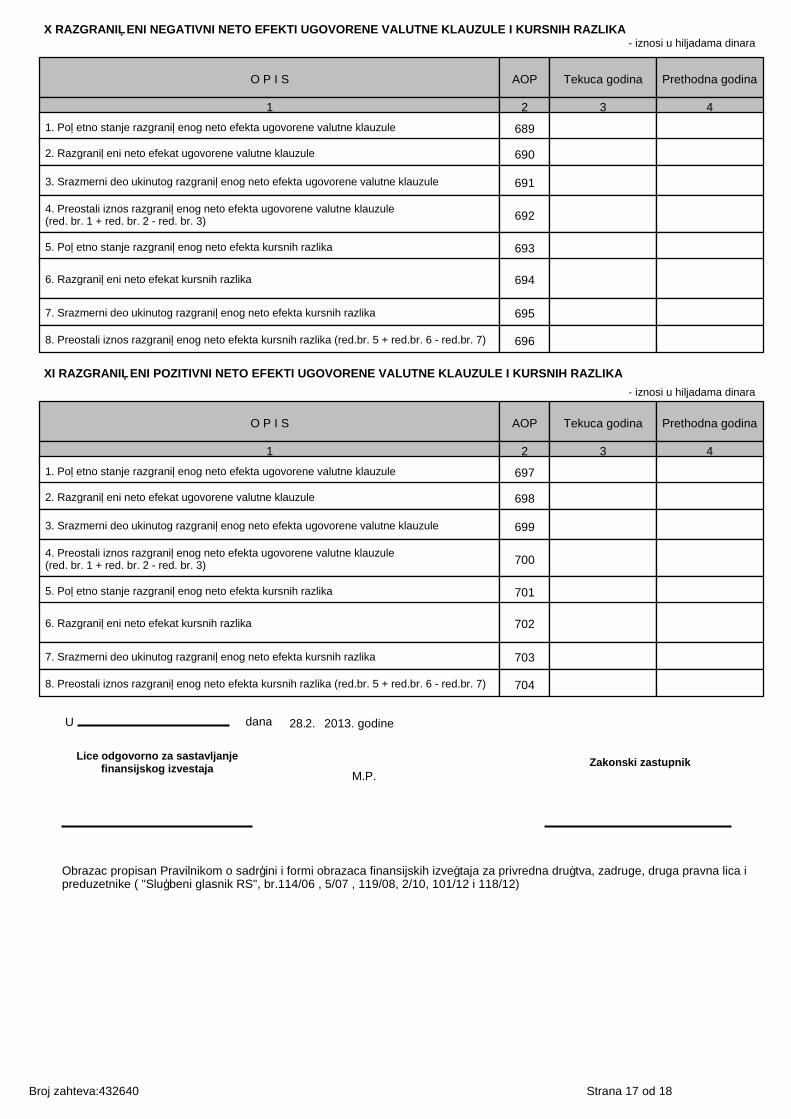

X RAZGRANIČENI NEGATIVNI NETO EFEKTI UGOVORENE VALUTNE KLAUZULE I KURSNIH RAZLIKA- iznosi u hiljadama dinara

O P I S AOP Tekuca godina Prethodna godina

1 2 3 4

1. Početno stanje razgraničenog neto efekta ugovorene valutne klauzule 689

2. Razgraničeni neto efekat ugovorene valutne klauzule 690

3. Srazmerni deo ukinutog razgraničenog neto efekta ugovorene valutne klauzule 691

4. Preostali iznos razgraničenog neto efekta ugovorene valutne klauzule(red. br. 1 + red. br. 2 - red. br. 3) 692

5. Početno stanje razgraničenog neto efekta kursnih razlika 693

6. Razgraničeni neto efekat kursnih razlika 694

7. Srazmerni deo ukinutog razgraničenog neto efekta kursnih razlika 695

8. Preostali iznos razgraničenog neto efekta kursnih razlika (red.br. 5 + red.br. 6 - red.br. 7) 696

XI RAZGRANIČENI POZITIVNI NETO EFEKTI UGOVORENE VALUTNE KLAUZULE I KURSNIH RAZLIKA

- iznosi u hiljadama dinara

O P I S AOP Tekuca godina Prethodna godina

1 2 3 4

1. Početno stanje razgraničenog neto efekta ugovorene valutne klauzule 697

2. Razgraničeni neto efekat ugovorene valutne klauzule 698

3. Srazmerni deo ukinutog razgraničenog neto efekta ugovorene valutne klauzule 699

4. Preostali iznos razgraničenog neto efekta ugovorene valutne klauzule(red. br. 1 + red. br. 2 - red. br. 3) 700

5. Početno stanje razgraničenog neto efekta kursnih razlika 701

6. Razgraničeni neto efekat kursnih razlika 702

7. Srazmerni deo ukinutog razgraničenog neto efekta kursnih razlika 703

8. Preostali iznos razgraničenog neto efekta kursnih razlika (red.br. 5 + red.br. 6 - red.br. 7) 704

dana 28.2. 2013. godineU

Lice odgovorno za sastavljanjefinansijskog izvestaja

Zakonski zastupnik

M.P.

Obrazac propisan Pravilnikom o sadržini i formi obrazaca finansijskih izveštaja za privredna društva, zadruge, druga pravna lica ipreduzetnike ( "Službeni glasnik RS", br.114/06 , 5/07 , 119/08, 2/10, 101/12 i 118/12)

Broj zahteva:432640 Strana 17 od 18

Налог за уплатууплатилац износ

SAOBRACAJNO PREDUZECE "SOKOPREVOZ"A.D.

3.000,00

рачун примаоца840-29775845-87сврха

уплатенакнада за регистрацију и објављивање регистрованих

финансијских извештајапозив на број

09-07631499

прималац

Агенцијза за привредне регистре, Бранкова 25, 11000 Београд

Broj zahteva:432640 Strana 18 od 18

SAOBRAĆAJNO PREDUZEĆE

A.D.

18230 Sokobanja, M. Živanovića bb

Centrala: 018/830-115, 018/830-855; Dispečer – Biletara: 018/830-946

Remontna radionica: 018/833-816 Tekući račun: 205-74437-71

PIB 100881002 MB 07631499

E-mail: [email protected]____________________________________________________________________________________16.04.2013.Sokobanja

Na osnovu člana 3. i 4 Pravilnika o sadržini,formi i načinu objavljivanja godišnjih,polugodišnjih i kvartalnih izveštaja javnih drustava ("Sl.glasnik RS",br. 14/2012) daje se sledeća:

IZJAVA LICA ODGOVORNIH ZA SASTAVLJANJE IZVEŠTAJA

Prema našem saznanju,godišnji finansijski izveštaj sastavljen je uz primenu odgovarajućih međunarodnih standarda finansijskog izveštavanja i daje istinite i objektivne podatke o imovini,obavezama,finansijskom položaju i poslovanju,dobicima i gubicima,tokovima gotovine i promenama na kapitalu javnog društva.

Lice odgovorno za sastavljenje godišnjeg izveštaja: Zakonski zastupnik: SP"Sokoprevoz"ad,Sokobanja

Željka Stevanović Branislav Milosavljević,direktor

SAOBRAĆAJNO PREDUZEĆE"SOKOPREVOZ" A.D. SOKOBANJABroj:01-728/13 / 29.04.2013.godineS o k o b a nj a, ul. M.Živanovića bb

U skladu sa članom 50. i 51. Zakona o tržištu kapitala (''Sl.glasnik RS'', br.31/2011) i u skladu sa članom 3. Pravilnika o sadržini, formi i načinu objavljivanja godišnjih, polugodišnjih i kvartalnih izveštaja javnih društava (''Sl.glasnik RS'', br.14/2012), a u vezi sa ovlašćenjem iz Odluke Odbora direktora broj: 01-695/13 od 22.04.2013. godine, generalni direktor SP "SOKOPREVOZ" A.D.Sokobanja, matični broj: 07631499, OBJAVLJUJE

GODIŠNJI IZVEŠTAJ ZA 2012. GODINU SAOBRAĆAJNOG PREDUZEĆA"SOKOPREVOZ"A.D.SOKOBANJA

SADRŽAJ:

1. GODIŠNJI FINANSIJSKI IZVEŠTAJ - Bilans stanja - Bilans uspeha - Izveštaj o tokovima gotovine - Izveštaj o promenama na kapitalu - Napomene uz finansijske izveštaje

2. GODIŠNJI IZVEŠTAJ O POSLOVANJU DRUŠTVA - Osnovnoi podaci o društvu, prikaz razvoja i rezultata poslovanja društva, a naročito finansijsko stanje u kome se društvo nalazi i podaci vezani za procenu stanja imovine - Opis očekivanog razvoja u narednom periodu, promena u poslovnim politikama društva,i glavni rizici i pretnje kojima je poslovanje društva izloženo - Opis važnijih poslovnih događaja koji su nastupili nakon isteka poslovne godine za koju se priprema izveštaj - Značajniji poslovi sa povezanim licima - Aktivnosti društva na polju istraživanja i razvoja

3. IZJAVA LICA ODGOVORNIH ZA SASTAVLJANJE IZVEŠTAJA

4. NAPOMENA

5. ODLUKA ODBORA DIREKTORA broj: 01-695/13 od 22.04.2013.

Sokobanja, 29.04.2013.

GODIŠNJI IZVEŠTAJ O POSLOVANJU DRUŠTVA

1.Osnovni podaci o Društvu, prikaz razvoja i rezultata poslovanja Društva, a naročito finansijsko stanje u kome se Društvo nalazi i podaci važni za procenu stanja imovine Društva

Vreme osnivanja: 31.12.2002.godineRegistar privrednih subjekata: Agencija za privredne registre Republike Srbije ,BD 164228/2012,08.01.2013.godine BeogradVlasnička struktura: otvoreno akcionarsko drustvoUpisani kapital novčani: 84.661.000,00 csdUplacen-unet kapital novčani: 84.661.000,00 csdMatični broj: 07631499Pib:100881002Šifra pretežne delatnosti: 4931 - gradski i prigradski kopneni prevoz putnika do 30.06.2012. godine, a od 30.06.2012. godine šifra pretežne delatnosti: 4939 - Ostali prevoz putnika u kopnenom saobraćajuDelatnost društva je saobraćaj (redovni autobuski međumesni prevoz, međunarodni prevoz, vanlinijski prevoz, ekskurzije i ostale povremene usluge prevoza, ugovoreni prevoz: prevoz školskim autobusima, prevoz učenika i nastavnog osoblja od mesta odredišta do škole i obratno i autobusima za prevoz radnika od mesta odredišta do posla i obratno, usluge autobuske stanice, kao i spoljnotrgovinski promet u vezi osnovnih delatnosti.Usaglašenost izvršena: 14.03.2005.godine po registru BD 7598/2005 APROblik svojine: mešovita svojinaProsecan broj zaposlenih u 2012.godini: 40 zaposlenihUpravu drustva čine: Odbor direktora i Komisija za revizijuU Odbor direktora društva odlukom Skupštine imenovani su kao:Izvršni direktor-Branislav Milosavljevic iz Soko Banje, ul. Vuka Karadzica br.10, JMBG:2006958753719, koji je imenovan za generalnog direktora odlukom Odbora direktoraNeizvršni direktori:-Velimir Kovacevic iz Umka, ul.Dusana Ilica br.18a, JMBG:0108981710288,-Ivan Babuskovic iz Zajecara, ul.7.septembar 4/6, JMBG:0606952750017Nezavisni direktor:-Ivan Babuskovic iz Zajecara, ul.7septembar 4/6, JMBG:0606952750017Komisiju za reviziju čine:-predsednik komisije-Rade Jevtic iz Beograda, ul.Jakšiceva 4, JMBG:3009953710054-član komisije-Dragan Filipovic iz Beograda, ul.Mice Radakovica br.4M, JMBG:3107962911013-član komisije-Dragan Maljkovic iz Šimanovaca, ul.Dobrodolska 63, JMBG:2806972370403Reviziju za 2011. godinu vršilo je Preduzeće za reviziju i računovodstvene usluge "AUDITING"d.o.o. Vrnjačka Banja

Poslovni prihodi u hiljadama RSD: 137.720Poslovni rashodi u hiljadama RSD: 126.456Poslovni dobitak u hiljadama RSD: 9.264

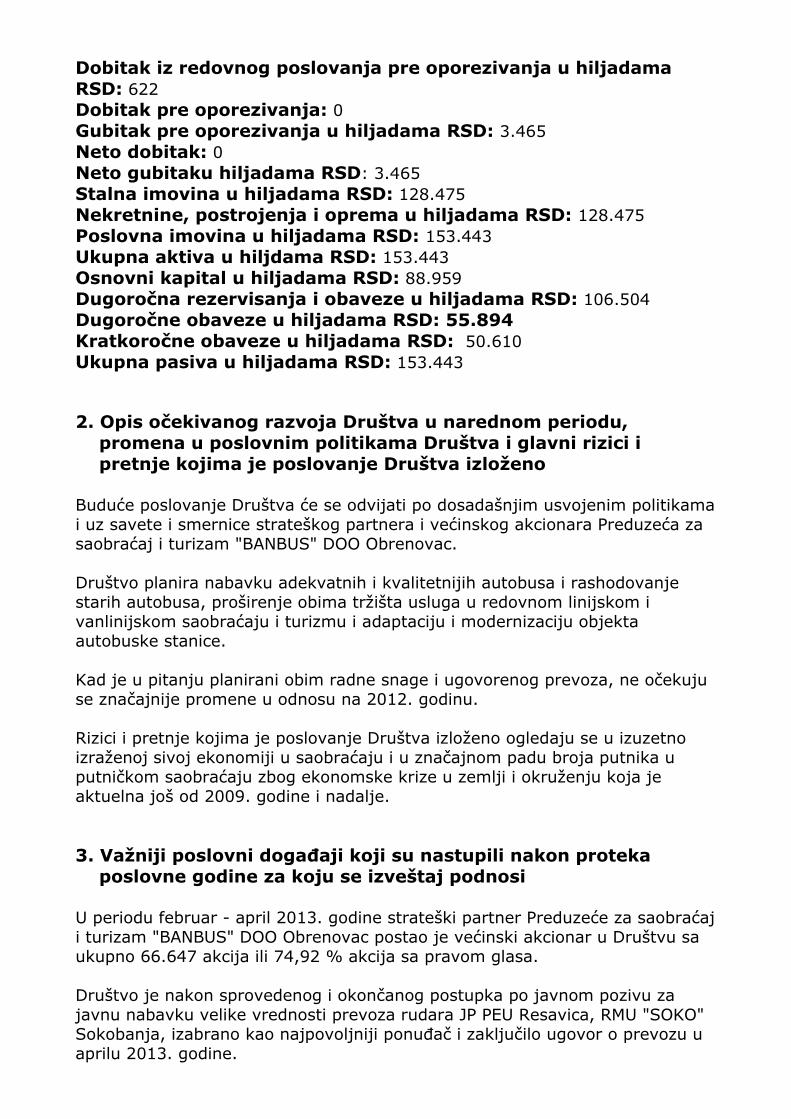

Dobitak iz redovnog poslovanja pre oporezivanja u hiljadama RSD: 622Dobitak pre oporezivanja: 0Gubitak pre oporezivanja u hiljadama RSD: 3.465Neto dobitak: 0Neto gubitaku hiljadama RSD: 3.465Stalna imovina u hiljadama RSD: 128.475Nekretnine, postrojenja i oprema u hiljadama RSD: 128.475Poslovna imovina u hiljadama RSD: 153.443Ukupna aktiva u hiljdama RSD: 153.443Osnovni kapital u hiljadama RSD: 88.959Dugoročna rezervisanja i obaveze u hiljadama RSD: 106.504Dugoročne obaveze u hiljadama RSD: 55.894Kratkoročne obaveze u hiljadama RSD: 50.610Ukupna pasiva u hiljadama RSD: 153.443

2. Opis očekivanog razvoja Društva u narednom periodu, promena u poslovnim politikama Društva i glavni rizici i pretnje kojima je poslovanje Društva izloženo Buduće poslovanje Društva će se odvijati po dosadašnjim usvojenim politikama i uz savete i smernice strateškog partnera i većinskog akcionara Preduzeća za saobraćaj i turizam "BANBUS" DOO Obrenovac. Društvo planira nabavku adekvatnih i kvalitetnijih autobusa i rashodovanje starih autobusa, proširenje obima tržišta usluga u redovnom linijskom i vanlinijskom saobraćaju i turizmu i adaptaciju i modernizaciju objekta autobuske stanice.

Kad je u pitanju planirani obim radne snage i ugovorenog prevoza, ne očekuju se značajnije promene u odnosu na 2012. godinu.

Rizici i pretnje kojima je poslovanje Društva izloženo ogledaju se u izuzetno izraženoj sivoj ekonomiji u saobraćaju i u značajnom padu broja putnika u putničkom saobraćaju zbog ekonomske krize u zemlji i okruženju koja je aktuelna još od 2009. godine i nadalje.

3. Važniji poslovni događaji koji su nastupili nakon proteka poslovne godine za koju se izveštaj podnosi

U periodu februar - april 2013. godine strateški partner Preduzeće za saobraćaj i turizam "BANBUS" DOO Obrenovac postao je većinski akcionar u Društvu sa ukupno 66.647 akcija ili 74,92 % akcija sa pravom glasa.

Društvo je nakon sprovedenog i okončanog postupka po javnom pozivu za javnu nabavku velike vrednosti prevoza rudara JP PEU Resavica, RMU "SOKO" Sokobanja, izabrano kao najpovoljniji ponuđač i zaključilo ugovor o prevozu u aprilu 2013. godine.

4. Značajniji poslovi sa povezanim licima

Poslovna saradnja izražena je u svim domenima i oblastima sa strateškim partnerom i većinskim akcionarem Preduzećem za saobraćaj i turizam "BANBUS" DOO Obrenovac, a naročito u oblasti saobraćaja, i to kako u međumesnom tako i međunarodnom prevozu putnika.

5. Aktivnosti Društva na polju istraživanja i razvoja

Društvo stalno prati, istražuje i analizira tržište saobraćajnih usluga, usluga autobuskih stanica i servisno remontnih usluga i u zavisnosti od dobijenih rezultata planira i definiše smernice razvoja, sredstva rada i radnu snagu.

IZJAVA LICA ODGOVORNIH ZA SASTAVLJANJE IZVEŠTAJA

ODGOVORNA LICA:Branislav Milosavljević, generalni direktorŽeljka Stevanović, računovođa

Prema našem saznanju, godišnji finansijski izveštaj sastavljen je uz primenu odgovarajućih međunarodnih standarda finansijskog izveštavanja i daje istinite i objektivne podatke o imovini, obavezama, finansijskom položaju i poslovanju, dobicima i gubicima, tokovima gotovine i promenama na kapitalu javnog društva.

N A P O M E N A

Odluka nadležnog organa o usvajanju Godišnjih finansijskih izveštaja kao i odluka o raspodeli dobiti ili pokriću gubitaka nije usvojena iz razloga što redovna godišnja sednica Skupštine akcionara nije održana do dana objave godišnjih izveštaja o poslovanju. Redovna godišnja sednica Skupšrine akcionara biće održana u toku juna 2013. godine.

Izveštaj revizije nije usvojen iz razloga što je postupak izrade izveštaja od strane nezavisnog revizora još uvek u toku i nije sačinjen do dana objave godišnjih izveštaja, a biće na dnevnom redu na redovnoj godišnjoj sednici Skupštine akcionara koja će biti održana u toku juna 2013. godine.

Generalni direktor,Branislav Milosavljević

1.OSNOVNI PODACI O DRUSTVU

SAOBRACAJNO PREDUZECE „SOKOPREVOZ“ A.D.,SOKO BANJA

Vreme osnivanja 31.12.2002.g. Registar privrednih subjekata: Agencija za privredne registre Republike Srbije , BD 164228/2012 8.01.2013.godine BeogradVlasnicka struktura: otvoreno akcionarsko drustvo Upisani kapital novcani 84.661.000,00 csd Uplacen-unet kapital novcani 84.661.000,00 csd Maticni broj :07631499 Pib:100881002 Sifra delatnosti:4931 gradski i prigradski kopneni prevoz putnika Usaglasenost izvrsena 14.03.2005.g. Po registru BD 7598/2005Oblik svojine: mesovita svojinaProsecan broj zaposlenih u 2012.godini: 40 zaposlenih

Upravu drustva cine: Odbor direktora i komisija za revizijuU odbor drustva imenovani su kao:Izvrsni direktor-Branislav Milosavljevic iz Soko Banje, ul. Vuka Karadzica br.10.

JMBG:2006958753719Neizvrsni direktori:-Velimir Kovacevic iz Umka, ul.Dusana Ilica br.18a, JMBG:0108981710288,-Ivan Babuskovic iz Zajecara, ul.7.septembar 4/6, JMBG:0606952750017Nezavisni direktor:-Ivan Babuskovic iz Zajecara, ul.7septembar 4/6, JMBG:0606952750017

Komisuju za reviziju cine:-predsednik komisije-Rade Jevtic iz Beograda, Jaksiceva 4,JMBG:3009953710054-clan komisije-Dragan Filipovic iz Beograda, ul.Mice Radakovica br.4M, JMBG:3107962911013-clan komisije-Dragan Maljkovic iz Simanovaca, ul.Dobrodolska 63, JMBG:2806972370403

U skladu sa clanom 7. Zakona o racunovodstvu i reviziji („Sluzbeni glasnik RS“,46/06) Drustvo jerazvrstano u srednje i prema stavu 1 clana 37. Zakona obavezno je da izvrsi reviziju finansijskih izvestaja.

Racunovodstveni softver

Finansijsko racunovodstvo odvija se preko softvera za obradu podataka i obuhvata sve bitne elemente za analiticko i sinteticko sagledavanje poslovnih promena. Glavna knjiga finansijskog racunovodstva vodi se u knjigovodstvenoj agenciji „Delta S“ iz Jagodine.

Interna kontrola

Interna kontrola nije organizovana kao poseban organizacioni deo i odvija se u skladu sa neophodnim uputstvima i procedurama, kao i autokontrolama prema opisima radnih mesta.

2.OSNOVE ZA SASTAVLJANJE I PRIKAZIVANJE FINANSIJSKIH IZVESTAJA

Osnove za sastavljanje finansijskih izvestaja

Vodjenje poslovnih knjiga, prikazivanje i procenjivanje imovine i obaveza, prihoda i rashoda, sastavljanje, prikazivanje, dostavljanje i obelodanjivanje finansijskih izvestaja vrsi se u skladu sa zakonskom i profesionalnom regulativom, koja podrazumeva primenu Zakona o racunovodstvu i reviziji („Sluzbeni glasnik RS“, br.46/2006 i 111/209), okvir za pripremanje i prikazivanje finansijskih izvestaja („Okvir“), Medjunarodne racunovodstvene standarde („MRS“), odnosno Medjunarodne standarde finansijskog izvestavanja („MSFI“), kao i tumacenja koja su sastavni deo standarda, izdata od strane Odbora za medjunarodne racunovodstvene standarde (IASB) i komiteta za tumacenje medjunarodnog finansijskog izvestavanja (IFRIC).

Prevod Okvira, MRS i MSFI i tumacenja, izdatih od strane Odbora za medjunarodne racunovodstvene standarde i Komiteta za tumacenja medjunarodnih standarda finansijskog izvestavanja, resenjem Ministra finansija objavljuje se u Sluzbenom glasniku RS.Do datuma sastavljanja finansijskih izvestaja za 2012.godinu nisu prevedene niti objavljene sve vazece promene u standardima i tumacenjima.

Usled toga, prilikom sastavljanja finansijskih izvestaja Drustvo za godinu koja se zavrsava 31.12.2012. godine, nije u potpunosti primenilo MRS, MSFI i tumacenja koja su na snazi.Imajuci u vidu materijalno znacajne efekte koje odstupanja racunovodstvenih propisa RS od MSFI i MRS mogu imati na realnost i objektivnost finansijskih izvestaja drustva, prilozeni finansijski izvestaji se ne mogu smatrati finansijskim izvestajima sastavljenim u potpunosti u saglasnosti sa MSFI I MRS.

Po odredbama Zakona o racunovodstvu i reviziji preduzeca i zadruge primenjuju Medjunarodne racunovodstvene standarde od 1.januara 2004.godine.

Prezentacija finansijskih izvestaja

Prilozeni finansijski izvestaji su prikazani u formi koja je propisana Pravilnikom o sadrzini i formi obrazaca finansijskih izvestaja za privredna drustva, zadruge, druga pravna lica i preduzetnike (Sluzbeni glasnik RS,br.114/2006,119/2008 i 2/2010).

Iznosi u finansijskim izvestajima su iskazani u hiljadama dinara (RSD), to jest u valuti koja predstavlja zvanicnu izvestajnu valutu u Republici Srbiji.

Racunovodstveni metod

Finansijski izvestaji drustva su sastavljani u skladu sa konceptom istorijskog troska, odnosno po metodu prvobitne nabavne vrednosti , osim u slucajevima kada MSFI ne zahtevaju drugaciji osnov vrednovanja na nacin koji je opisan u znacajnim racunovodstvenim politikama.

Nacelo stalnosti poslovanja

Prilozeni finansijski izvestaji su sastavljeni na osnovu nacela stalnosti poslovanja.

3.PREGLED ZNACAJNIH RACUNOVODSTVENIH POLITIKA I RACUNOVODSTVENA NACELA

Racunovodstvena nacela

Bilansna nacela koja se primenjuju pri sastavljanju finansijskih izvestaja su sledeca:

(a)Nacelo stalnosti

Finansijski izvestaji su sastavljeni na osnovu nacela stalnosti poslovanja, sto pretpostavlja da imovinski, finansijski i prinosni polozaj preduzeca omogucuje opstanak drustva u duzem vremenskom periodu, da stanje u privredi i buduce mere ekonomske i monetarne politike nece imati znacajan negativan uticaj na buduci finansijski polozaj i rezultate poslovanja drustva.

(b) Nacelo doslednosti

Ovo nacelo podrazumeva da se nacin procenjivanja i klasifikacija u duzem vremenskom razdoblju ne menja, osim ako je ocigledno, na osnovu znacajne promene prirode poslovanja entiteta, ili pregleda njegovih finansijskih izvestaja, da bi drugacije procenjivanje ili klasifikacija bila prikladnija po kriterijumima iz MRS 8, sto se obelodanjuje u napomenama uz finansijske izvestaje.

(v) Nacelo impariteta (opreznosti)

Nacelo impariteta (nejednake vrednosti) koje zahteva bilansiranje imovine po najnizoj, a obaveza po najvisoj vrednosti sto ima za posledicu odmeravanja rashoda na vise, a prihoda na nize, kao i uzimanje u obzir obezvredjenja (depresijacije) i rezervisanja nezavisno da li je rezultat dobitak ili gubitak.

(g) Nacelo uzrocnosti prihoda i rashoda

Prema nacelu uzrocnosti prihoda i rashoda uzimaju se u obzir svi prihodi i svi rashodi datog obracunskog perioda bez obzira na momenat naplate prihoda (fakturisana realizacija) i momenta

placanja po osnovu rashoda.

(d) Nacelo pojedinacnog procenjivanja imovine i obaveza

Pri ovom nacelu eventualna grupna procenjivanja radi racionalizacije proistice iz pojedinacnog procenjivanja.

(dj) Nacelo identiteta bilansa

Ovo nacelo zahteva da bilans otvaranja poslovnih knjiga za tekucu godinu mora da bude identican zakljucnom bilansu za prethodnu godinu.

PREGLED ZNACAJNIH RACUNOVODSTVENIH POLITIKA

Racunovodstvene politike su utvrdjene Pravilnikom o racunovodstvu i racunovodstvenim politikama koji je donet 30.01.2012.godine od strane upravnog odbora pod brojem 01-93/2012. i primenjuje se od 2012.godine.

Osnovne racunovodstvene politike koje se koriste za sastavljanje finansijskih izvestaja za 2012. godinu su sledece:

3.1.Neuplaceni upisani kapital

Neuplaceni upisani kapital se pocetno procenjuje po nominalnoj vrednosti koja je iskazana u osnivackom aktu.Na dan bilansa neuplaceni upisani kapital meri se po nominalnoj vrednosti korigovanoj za: a) promenu kursa strane valute, ako je u osnivackom aktu potrazivanje od osnivaca iskazano u stranoj valuti (valutna klauzula) i b) za iznos revalorizacije ako je osnivackim aktom predvidjena revalorizacija.Pozitivni efekti promene kursa strane valute evidentiraju se povecanjem stanja na racunima grupe 00 i 31, odnosno na teret ili u korist emisione premije (kod akcionarskog drustva).

3.2.Nematerijalna ulaganja

Nematerijalna ulaganja se priznaju samo kada je verovatno da ce od tog ulaganja priticati ekonomske koristi i kada je nabavna vrednost ulaganja pouzdano merljiva, a obuhvataju se: ulaganja u razvoj, koncesije, patenti, licence, nematerijalni troskovi istrazivanja i procenjivanja prirodnih resursa (MSFI 6-Istrazivanje i procenjivanje prirodnih resursa), ulaganja u ostalu nematerijalnu imovinu ( u okviru kojih su troskovi zakupa, pravo koriscenja drzavnog zemljista), kao i kupovinom steceni goodwill.Nematerijalna ulaganja, izuzimajuci goodwill, vrednuju se u skladu sa MRS 38- Nematerijalna ulaganja.

Posle pocetnog priznavanja, nematerijalna imovina se evidentira po svojoj nabavnoj vrednosti (ceni kostanja) umanjenoj za eventualnu akumuliranu amortizaciju i eventualne akumulirane gubitke od umanjenja vrednosti (paragraf 74 MRS 38).

Amortizacija nematerijalnih ulaganja obracunava se proporcionalnom metodom po stopi od 20% na godisnjem nivou (korisni vek 5 godina).

3.3.Nekretnine, postrojenja, oprema i bioloska sredstva

Nekretnine, postrojenja i oprema su materijalna sredstva koja preduzece drzi za upotrebu, u proizvodnji ili za isporuku ili pruzanje usluga, za iznajmljivanje drugim licima ili administrativne svrhe i za koje se ocekuje da ce se koristiti duze od jednog obracunskog perioda.

Nekretnine, postrojenja i oprema priznaju se kao sredstvo: (a) kada je verovatnoca da ce buduce ekonomske koristi po osnovu tog sredstva priticati u preduzece i (b) kada nabavna vrednost ili cena kostanja tod sredstva moze pouzdano da se izmeri.

Nekretnine, postrojenja i oprema se mere po nabavnoj vrednosti. Komponente nabavne vrednosti su: fakturna vrednost dobavljaca umanjena za sve rabate sadrzane u racunu, uvozne dazbine i druge javne prihode koji se ne refundiraju kao i svi drugi direktno pripisivani troskovi neophodni za dovodjenje tog sredstva u stanje funkcionalne pripravnosti.

Sredstvo izgradjeno u sopstvenoj reziji priznaje se po ceni kostanja, pod uslovom da ona ne prelazi trzisnu vrednost.

Revalorizaciona vrednost nekretnina na dan 1.januar 2004. godine u skladu je sa MSFI 1 priznata kao njihova verovatna vrednost na taj dan, za potrebe sastavljanja pocetnog bilansa stanja u skladu sa MSFI.Efekat izvrsene revalorizacije nekretnina iskazan je u okviru akumuliranog rezultata iz ranijih godina.

Posle pocetnog priznavanja stavke nekretnina, postrojenja i opreme, iskazuju se po nabavnoj vrednosti umanjenoj za ukupan iznos ispravke vrednosti po osnovu amortizacije i ukupan iznos ispravke vrednosti po osnovu gubitka zbog obezvredjivanja.