2. stopnja - 2013-14.pdf

TRANSCRIPT

Univerza v Ljubljani

Fakulteta za matematiko in fiziko

Oddelek za matematiko 2013/2014

Magistrski študijski programi:

Matematika

Financna matematika

IŠRM 2

Matematièna statistika

Magistrski študij Matematike (2. stopnja)v študijskem letu 2013/14

Vpis: Prijava do 30. avgusta, vpis najkasneje do 27. septembra. Pogoji za vpis:

1. končan študijski program Matematika prve stopnje; ali2. končan visokošolski strokovni študijski program Praktična matematika (kandidat mora

opraviti za 60 ECTS izpitov iz predmetov na univerzitetnem študiju Matematika prve stopnje, med temi obvezno: Algebra 2, Algebra 3, Splošna topologija, Analiza 3, Analiza 4, Verjetnostni račun in statistika ter Seminar 2); ali

3. končan študijski program prve stopnje iz tehničnih ali naravoslovnih področij, kjer je že osvojil osnove matematične analize in linearne algebre, npr. finančna matematika, fizika, računalništvo in informatika (kandidat mora opraviti še študijske obveznosti v obsegu 10 do 60 ECTS, ki se določijo glede na strokovno področje); ali

4. končano enakovredno izobraževanje na drugi univerzi v Sloveniji ali v tujini.

Študijske obveznosti: Študij traja 2 leti in je vreden 120 ECTS.

• Opravljeni izpiti v obsegu 60 ECTS (12 predmetov) izmed strokovnih predmetov v skupinah

M1-M5 in R1, pri tem iz skupine M1 nujno izbere Teorijo mere ali Uvod v funkcionalno analizo.

• Opravljeni izpiti v obsegu 35 ECTS izmed strokovnih (matematičnih) ali splošnih (na drugih

oddelkih in fakultetah) izbirnih predmetov na 2. stopnji UL; od tega do največ 10 ECTS lahko zbere z delovno prakso (vsaj 150 delovnih ur, izdelana predstavitev; 30 delovnih ur ustreza 1 ECTS) ali z raziskovalnim delom z objavo.

• Magistrsko delo in zaključni magistrski izpit sta vredna 25 ECTS. Zaključni izpit obsega tri

vprašanja: po eno iz matematične analize in iz algebre ter eno iz preostalih osnovnih področij študija (geometrija, topologija, verjetnostni račun, numerične metode, diskretna in računalniška matematika). Vprašanja so zajeta iz vnaprej pripravljenega seznama izpitnih vprašanj, ki obsegajo zgolj osnovno matematično znanje.

Napredovanje in ponavljanje: Za napredovanje iz 1. v 2. letnik mora študent opraviti za vsaj 50 ECTS obveznosti, za ponavljanje 1. letnika pa vsaj 30 ECTS.

Seznam predmetov za študijsko leto 2013/2014M1 (analiza in mehanika)

2/2 Teorija mere Bojan Magajna 1. sem2/2 Uvod v funkcionalno analizo Roman Drnovšek 1. sem3/1 Uvod v harmonično analizo Oliver Dragičević 1. sem2/2 Specialne funkcije Pavle Saksida 1. sem2/2 Funkcionalna analiza Roman Drnovšek 2. sem2/2 Dinamični sistemi Jasna Prezelj 2. sem2/2 Mehanika kontinuuma Igor Dobovšek 2. sem

M2 (algebra in diskretna matematika)

3/1Urejenostne algebrske strukture

Jakob Cimprič, Karin Cvetko-Vah 1. sem

3/1 Kardinalna aritmetika Andrej Bauer 1. sem3/1 Komutativna algebra David Dolžan 2. sem2/2 Kombinatorika Sandi Klavžar 2. sem2/2 Izbrana poglavja iz diskretne matematike Riste Škrekovski 2. sem

M3 (geometrija in topologija)2/2 Riemannove ploskve Franc Forstnerič 1. sem3/1 Liejeve grupe Janez Mrčun 1. sem3/1 Diferencialna geometrija Pavle Saksida 2. sem2/2 Algebraična topologija 2 Petar Pavešić 2. sem

M4 (numerična matematika)2/2 Iterativne numerične metode v linearni algebri Bor Plestenjak 1. sem2/2 Numerična aproksimacija in interpolacija Jernej Kozak 1. sem

2/2Numerično reševanje parcialnih diferencialnih enačb Jernej Kozak 2. sem

M5 (verjetnost, statistika in finančna matematika)3/1 Verjetnostni račun 2 Matjaž Omladič 1. sem

3/1Ekonometrija

Tomaž Košir, Dejan Velušček, Egon Zakrajšek 1. sem

2/2 Slučajni procesi 2 Janez Bernik 1. sem

2/2Finančna matematika 2 (numerične metode za finance) Antonino Zanette 2. sem

2/2 Aktuarska matematika (neživljenjska zavarovanja) Gianni Bosi 2. sem2/2 Modeliranje s slučajnimi procesi Oliver Dragičević 2. sem

2/2Izbrana poglavja iz finančne matematike (uvod v stohastični račun) Janez Bernik, Mihael Perman 2. sem

2/2 Časovne vrste Bojan Basrak 2. sem3/1 Statistika 2 Dejan Velušček 2. sem

R1 (računalniška matematika)3/1 Matematika z računalnikom Andrej Bauer 1. sem2/2 Računska zahtevnost Marko Petkovšek 1. sem

2/2Izbrana poglavja iz računalniške matematike (Verjetnostne metode v računalništvu)

Sergio Cabello1. sem

2/2Izbrana poglavja iz računalniške matematike (Teorija programskih jezikov)

Andrej Bauer1. sem

2/2Izbrana poglavja iz računalniške matematike (Kriptografija in računalniška varnost)

Aleksandar Jurišić1. sem

2/2Izbrana poglavja iz računalniške matematike (Logika v računalništvu)

Andrej Bauer2. sem

O (splošni predmeti izven M1-M5 in R1)2/2 Moderna fizika Peter Križan 1. sem

Magistrski študij Finančne matematike (2. stopnja)v študijskem letu 2013/14

Vpis: Prijava do 30. avgust, vpis najkasneje do 27. septembra. Pogoji za vpis:

1. končan študijski program Finančna matematika prve stopnje; ali2. končan visokošolski strokovni študijski program Praktična matematika (kandidat mora

opraviti izpite iz predmetov: Denar in finance, Makroekonomija, Analiza 3, Verjetnostni račun 1, Finančna matematika 1, Mikroekonomija, Finančni trgi in inštitucije, Programiranje 1, Finančni praktikum, Statistika 1, Slučajni procesi 1, Operacijske raziskave, Teorija iger, Seminar 1 in 2 ter Optimizacijske metode); ali

3. končana prva stopnja študijskega programa Matematika (kandidat mora opraviti izpite iz predmetov: Makroekonomija, Mikroekonomija, Denar in finance, Finančni trgi in inštitucije; če še ni opravil predmeta Slučajni procesi 1, potem mora obvezno opraviti predmet Uvod v slučajne procese); ali

4. končan študijski program prve stopnje iz ekonomskih, tehničnih ali naravoslovnih področij npr. ekonomija, fizika, računalništvo in informatika (kandidat mora opraviti še študijske obveznosti v obsegu 10 do 60 ECTS, ki se določijo glede na strokovno področje, med temi obvezno izpite iz predmetov: Makroekonomija, Mikroekonomija, Denar in finance, Finančni trgi in inštitucije); ali

5. končano enakovredno izobraževanje na drugi univerzi v Sloveniji ali v tujini; ali6. končan stari (nebolonjski) univerzitetni študijski program Matematika (kandidat mora opraviti

izpite iz predmetov: Makroekonomija, Mikroekonomija, Denar in finance, Finančni trgi in inštitucije, če še ni opravil predmeta Slučajni procesi 1, potem mora obvezno opraviti predmet Uvod v slučajne procese).

Študijske obveznosti: Študij traja 2 leti in je vreden 120 ECTS.

• Opravljeni izpiti v obsegu 35 ECTS (7 predmetov) izmed strokovnih predmetov v skupini

M5, med temi obvezno Verjetnostni račun 2.• Opravljeni izpiti v obsegu 20 ECTS izmed finančnih predmetov na Ekonomski fakulteti.• Opravljeni izpiti v obsegu 20 ECTS (4 predmeti) izmed strokovnih predmetov v skupinah

M1-M4 in R1.• Opravljena delovna praksa (od 150 do 300 delovnih ur, izdelana predstavitev; 30 delovnih ur

ustreza 1 ECTS) ali projektno delo v skupnem obsegu od 5 do 10 ECTS. • Opravljene obveznosti v obsegu 15 ECTS po lastni izbiri na drugih magistrskih ali doktorskih

študijskih programih na UL (npr. na doktorskem študijskem programu Statistika), na poletnih šolah iz ustreznih tematskih področij in drugje. Študent lahko največ 3 ECTS pridobi tudi z aktivnim sodelovanjem v okviru podiplomskega Seminarja iz finančne matematike, ki poteka na OM FMF.

• Magistrsko delo je vredno 20 ECTS.

Napredovanje in ponavljanje: Za napredovanje iz 1. v 2. letnik mora študent opraviti za vsaj 50 ECTS obveznosti, za ponavljanje 1. letnika pa vsaj 30 ECTS.

Predmeti iz skupine M5 predvideni v študijskem letu 2013/14:

3/1 Verjetnostni račun 2 Matjaž Omladič 1. sem2/2 Slučajni procesi 2 Janez Bernik 1. sem

3/1 EkonometrijaEgon Zakrajšek, Tomaž Košir, Dejan Velušček,

1. sem

2/2Izbrana poglavja iz finančne matematike (uvod v stohastični račun)

Janez Bernik, Mihael Perman

1. sem

2/2 Modeliranje s slučajnimi procesi Oliver Dragičević 2. sem3/1 Statistika 2 Dejan Velušček 2. sem2/2 Finančna matematika 2 (numerične metode za finance) Antonino Zanette 2. sem2/2 Aktuarska matematika (neživljenjska zavarovanja) Gianni Bosi 2. sem2/2 Časovne vrste Bojan Basrak 2. sem

Predmeti iz skupin M1-4 in R1 predvideni v študijskem letu 2013/14:(Poudarjeni so predmeti, ki so priporočeni kot izbirni predmeti za študente programa Finančna matematika,

poševno označeni pa so predmeti, ki so tudi primerni za študente programa Finančna matematika.)

M1 Mehanika kontinuuma Igor Dobovšek 2. semM1 Uvod v funkcionalno analizo Roman Drnovšek 1. semM1 Teorija mere Bojan Magajna 1. semM1 Funkcionalna analiza Roman Drnovšek 2. semM1 Uvod v harmonično analizo Oliver Dragičević 1. semM1 Specialne funkcije Pavle Saksida 2. semM1 Dinamični sistemi Jasna Prezelj 2. sem

M2 Urejenostne algebrske strukture Jakob Cimprič, Karin Cvetko Vah

1. sem

M2 Komutativna algebra David Dolžan 2. semM2 Kombinatorika Sandi Klavžar 2. semM2 Izbrana poglavja iz diskretne matematike Riste Škrekovski 2. semM2 Kardinalna aritmetika Andrej Bauer 1. sem

M3 Riemannove ploskve Franc Forstnerič 1. semM3 Diferencialna geometrija Pavle Saksida 2. semM3 Liejeve grupe Janez Mrčun 1. semM3 Algebraična topologija 2 Petar Pavešić 2. sem

M4 Iterativne numerične metode v linearni algebri Bor Plestenjak 1. semM4 Numerična aproksimacija in interpolacija Jernej Kozak 1. semM4 Numerično reševanje parcialnih diferencialnih enačb Jernej Kozak 2. sem

R1 Matematika z računalnikom Andrej Bauer 1. semR1 Računska zahtevnost Marko Petkovšek 1. sem

R1Izbrana poglavja iz računalniške matematike (Verjetnostne metode v računalništvu)

Sergio Cabello 1. sem

R1Izbrana poglavja iz računalniške matematike (Logika v računalništvu)

Andrej Bauer 2. sem

R1Izbrana poglavja iz računalniške matematike (Teorija programskih jezikov)

Andrej Bauer 1. sem

R1 Izbrana poglavja iz računalniške matematike Aleksandar Jurišić 1. sem

(Kriptografija in računalniška varnost)

Predmeti na interdisciplinarnem doktorskem študijskem programu Statistika za leto 2013/14, ki so priporočeni študentom Finančne matematike:

Analiza omrežij Vladimir Batagelj 1. ali 2. sem

Statistični paketi izvajalec bo javljen naknadno 1. ali 2. sem

Posplošeni linearni modeli Herwig Friedl, Maja Pohar Perme 1. ali 2. sem

Predmet na doktorskem študijskem programu Matematika in fizika za leto 2013/14, ki je priporočen študentom druge stopnje programa Finančna matematika:

Izbrana poglavja iz finančne matematike (Linearne metode v statistiki)

Matjaž Omladič, Damjana Kokol Bukovšek

2. sem

Na doktorskem študijskem programu Matematika in fizika se bosta predvidoma predavala še dva predmeta iz vsebin finančne matematike. Ob posebnem dovoljenju lahko katerega od teh opravljajo tudi študenti 2. stopnje:

Finančna matematika v zveznem času (Financial mathematics)

Ernst Eberlein 1. sem

Slučajni procesi (Optimal stopping and free-boundary problems with applications in mathematical finance)

Goran Peskir 2. sem

Predvideni predmeti na magistrskih študijskih programih Ekonomske fakultete za leto 2013/14, ki so priporočeni študentom Finančne matematike, so:

predmet predvideni izvajalec ECTS semesterEkonomske politike EU Mojmir Mrak 10 1. semMakroekonomija 3 Sašo Polanec, Igor Masten 10 1. semMikroekonomija 3 Maks Tajnikar 10 1. sem

Finančna analiza 2Aljoša Valentinčič, Neil

Garrod8 1. sem

Management finančnih inštitucij Marko Košak 8 1. semModeli denarne politike Igor Masten 8 1. semPoslovne finance 2 Banu Durukan 8 1. semEkonometrija 2 Igor Masten, Sašo Polanec 8 2. semFinančna ekonomija Aleš Ahčan 8 2. semDavki in davčna harmonizacija EU Tine Stanovnik 7 2. semEkonomika trga dela Janez Malačič 7 2. semJavne finance 2 Tine Stanovnik 7 2. semMednarodne finance 2 Mojmir Mrak 7 2. sem

Predvidoma se bodo vsi našteti predmeti z EF razen predmeta Ekonomske politike EU izvajali v angleškem jeziku.

Interdisciplinarni magistrski program Računalništvo in matematika (2. stopnja)

v študijskem letu 2013/14

Vpis: Prijava do 30. avgusta, vpis najkasneje do 27. septembra. Kandidat za vpis mora izpolnjevati

enega od naslednjih pogojev:

1. Ima končan univerzitetni študijski program prve stopnje Interdisciplinarnega študija Računal-

ništvo in matematika, Matematika, Finančna matematika ali Računalništvo in informatika.

2. Ima končan visokošolski strokovni študijski program prve stopnje Računalništvo in informatika

oz. študijski program Računalništvo in informatika za pridobitev visoke strokovne

izobrazbe,sprejet pred 11. 6. 2004. (Kandidat mora dodatno opraviti naslednje predmete s prve

stopnje IŠRM: Analiza 3, Diskretne strukture 2, Linearna algebra in Numerične metode.)

3. Ima končan visokošolski študijski program prve stopnje Praktična matematika oz. študijski

program Praktična matematika za pridobitev visoke strokovne izobrazbe, sprejet pred 11. 6.

2004. (Kandidat mora dodatno opraviti naslednje predmete s prve stopnje IŠRM: Osnove

umetne inteligence, Operacijski sistemi, Računalniške komunikacije, Algoritmi in podatkovne

strukture.)

4. Ima končan študijski program prve stopnje oz. študijski program za pridobitev visoke strokovne

izobrazbe, sprejet pred 11. 6. 2004, iz tehniških ali naravoslovnih področij, kjer je že osvojil

potrebna osnovna znanja s področja matematike in računalništva. (Pred vpisom mora kandidat

opraviti še študijske obveznosti v obsegu 60 ECTS, ki se določijo glede na strokovno področje,

s katerega prihaja kandidat, in so bistvene za nadaljevanje študija.)

5. Ima končano enakovredno izobraževanje na drugi univerzi v Sloveniji ali v tujini.

Študijske obveznosti: Študij traja 2 leti in je vreden 120 ECTS. Vsi predmeti so semestrski.

Računalniški predmeti praviloma obsegajo 45 ur predavanj in 30 ur vaj, vredni pa so po 6 ECTS.

Matematični predmeti praviloma obsegajo 30 ur predavanj in 30 ur vaj, vredni pa so po 5 ECTS.

Študentovo izbiro predmetov mora potrditi študijska komisija.

Predmeti se delijo na obvezne in izbirne. Obvezna sta računalniška predmeta Algoritmi in

Računalniški sistemi. Med izbirnimi predmeti mora študent opraviti 5 izbirnih računalniških

predmetov, 4 izbirne matematične predmete iz skupine A, 5 izbirnih matematičnih predmetov iz

skupine B, še en strokovni (tj. matematični ali računalniški) izbirni predmet ter 2 splošna izbirna

predmeta. Kot strokovne matematične predmete iz skupine B lahko študent izbere tudi največ tri

predmete matematične vsebine iz magistrskega študijskega programa 2. stopnje Matematika na FMF.

Študent torej zbere potrebnih 120 ECTS na naslednji način:

12 ECTS z dvema obveznima predmetoma;

80 ECTS z izbirnimi matematičnimi oziroma računalniškimi predmeti;

11 ECTS s splošnimi izbirnimi vsebinami;

17 ECTS z izdelavo magistrskega dela in zagovorom.

Napredovanje in ponavljanje: Za napredovanje v drugi letnik mora študent opraviti vse obveznosti

prvega letnika. Za ponovni vpis v 1. letnik je potrebno opraviti vsaj polovico obveznosti iz študijskega

programa tega letnika (torej 30 ECTS).

Izbirni matematični predmeti, skupina A

Logika v računalništvu 2 / 2 5 ECTS

Računalniško podprto (geometrijsko) načrtovanje 2 / 2 5 ECTS

Računska geometrija 2 / 2 5 ECTS

Teorija kodiranja in kriptografija 2 / 2 5 ECTS

Verjetnostne metode v računalništvu 2 / 2 5 ECTS

Izbirni matematični predmeti, skupina B

Analiza in vizualizacija podatkov 2 / 2 5 ECTS

Izbrana poglavja iz računalniške matematike 2 / 2 5 ECTS

Izbrana poglavja iz numerične matematike 2 / 2 5 ECTS

Izbrana poglavja iz teorije iger 2 / 2 5 ECTS

Matematika z računalnikom 2 / 2 5 ECTS

Simbolno računanje 2 / 2 5 ECTS

Teorija grafov 2 / 2 5 ECTS

Izbrana poglavja iz diskretne matematike 2 / 2 5 ECTS

Kombinatorika 2 2 / 2 5 ECTS

Optimizacijske metode 2 2 / 2 5 ECTS

Kriptografija in računalniška varnost 2 / 2 5 ECTS

Obvezna računalniška predmeta

Algoritmi 3 / 2 6 ECTS

Računalniški sistemi 3 / 2 6 ECTS

Izbirni računalniški predmeti

Umetna inteligenca 3 / 2 6 ECTS

Digitalno procesiranje signalov 3 / 2 6 ECTS

Izračunljivost in računska zahtevnost 3 / 2 6 ECTS

Uvod v bioinformatiko 3 / 2 6 ECTS

Sodobne metode razvoja programske opreme 3 / 2 6 ECTS

Strojno učenje 3 / 2 6 ECTS

Zaznavanje v kognitivnih sistemih 3 / 2 6 ECTS

Mehko računanje in naravni algoritmi 3 / 2 6 ECTS

Teorija programskih jezikov 3 / 2 6 ECTS

Interaktivnost in obvladovanje informacij 3 / 2 6 ECTS

Sodobni pristopi in arhitekture pri razvoju 3 / 2 6 ECTS

informacijskih sistemov

Odkrivanje znanj iz podatkov 3 / 2 6 ECTS

Magistrski študij Matematična statistika (2. stopnja)v študijskem letu 2013/14

Vpis: Prijava do 30. avgusta, vpis najkasneje do 27. septembra. Pogoji za vpis:

1. Končan univerzitetni študijski program prve stopnje Matematika ali Finančna matematika. 2. Končan triletni univerzitetni študijski program prve stopnje iz tehničnih, naravoslovnih ali

družboslovnih področij, kjer je predmetnik študija vseboval najmanj 10 kreditnih točk matematike. Taka področja so npr. fizika, računalništvo, informatika, gradbeništvo, strojništvo.

3. Končan katerikoli triletni univerzitetni študijski program prve stopnje. Pred vpisom mora kandidat opraviti še študijske obveznosti, ki so bistvene za nadaljevanje študija. Te obveznosti se določijo glede na kandidatovo strokovno področje in obsegajo od 10 do največ 20 kreditnih točk, kandidat pa jih lahko opravi med študijem na prvi stopnji, v programih za izpopolnjevanje ali z opravljanjem izpitov pred vpisom v magistrski študijski program. Primerne kombinacije predmetov so:- Analiza 1 na programu Matematika ali- Analiza 1 in Analiza 2 na programu IŠRM ali- Analiza 1 in Analiza 2 na programu Finančna matematika ali- Matematika 1 in Matematika 2 na programu Fizika.

4. Končan stari (nebolonjski) ali novi (bolonjski) visokošolski strokovni študijski program Praktična matematika. Pred vpisom mora kandidat opraviti še študijske obveznosti v obsegu 45 kreditnih točk na univerzitetnem študijskem programu prve stopnje Matematika ali Finančna matematika, ki so bistvene za nadaljevanje študija. Pri tem mora obvezno opraviti izpite iz naslednjih predmetov: Algebra 2, Algebra 3, Analiza 3, Analiza 4 in Seminar 2 na programu Matematika prve stopnje.

5. Končan katerikoli stari (nebolonjski) ali novi (bolonjski) visokošolski strokovni študijski program. Pred vpisom mora kandidat opraviti še študijske obveznosti v obsegu 60 kreditnih točk na univerzitetnem študijskem programu prve stopnje Matematika ali Finančna matematika, ki so bistvene za nadaljevanje študija. Te obveznosti se določijo glede na kandidatovo strokovno področje.

6. Končano enakovredno izobraževanje na drugi univerzi v Sloveniji ali v tujini.

Študijske obveznosti: Študij traja 2 leti in je vreden 120 ECTS.

• V prvem letu študija opravljene obveznosti morajo obsegati 60 ECTS. Predmeta A2 in A4 imata po 10 ECTS točk, vsi ostali pa po 5.

• Diplomantom matematike 1. bolonjske stopnje ne bo potrebno opravljati predmetov, označenih v prvi tabeli spodaj z **, katerih vsebine so že poslušali in opravili na 1. stopnji. Namesto tega bodo morali nabrati do 15 ECTS točk iz predmetov, navedenih v drugih tabelah spodaj.

• Diplomantom finančne matematike 1. bolonjske stopnje ne bo potrebno opravljati predmetov, označenih z ** ter tistih označenih z *, katerih vsebine so že poslušali in opravili na 1. stopnji. Namesto tega bodo morali nabrati do 25 ECTS točk iz predmetov, navedenih v drugih tabelah spodaj.

• Študenti, navedeni v zgornjih dveh alineah, naj obvezno poslušajo predmet Verjetnost 2 iz skupine M5. Poleg tega naj študenti iz druge alinee opravljajo še po en predmet iz skupine M5, študenti iz tretje pa po 2 ali 3 predmete iz skupine M5.

• Izmed predmetov iz programa Uporabna statistika opravljajo študenti iz tretje alinee še po en predmet.

• Preostalih 25 ECTS točk je možno zbrati iz spodaj navedenih izbirnih predmetov, pri čemer naj študenti upoštevajo pedvsem priporočene predmete.

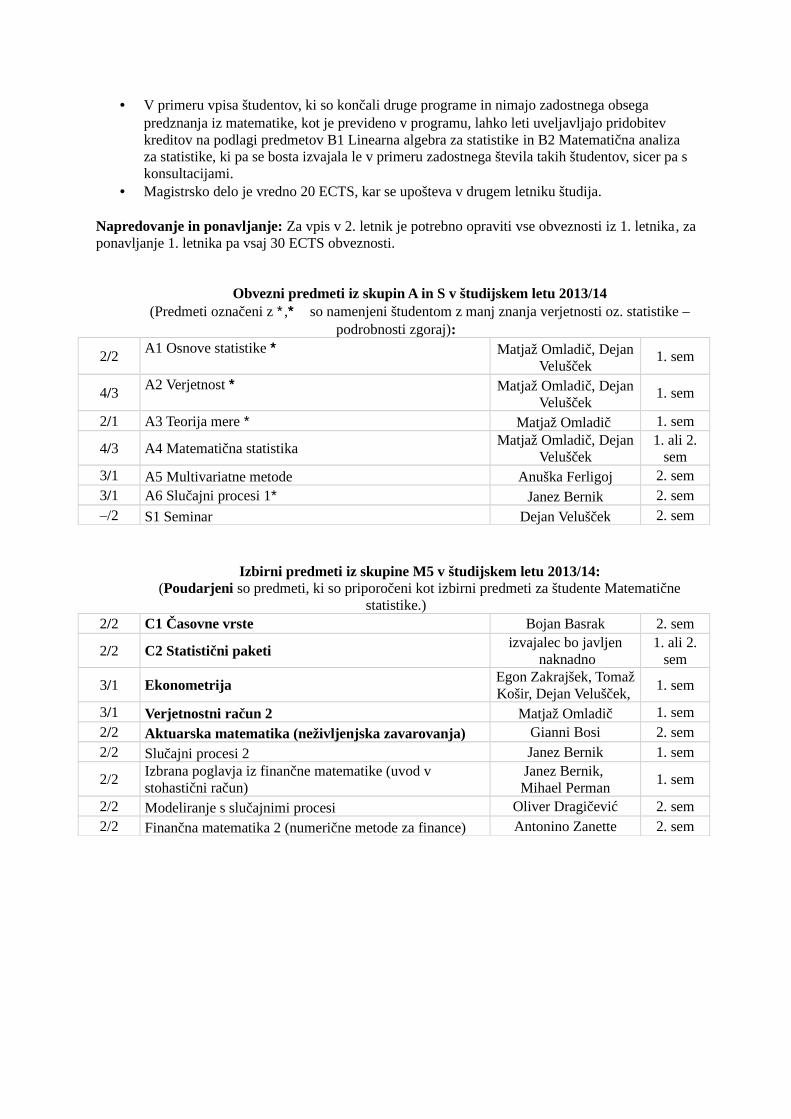

• V primeru vpisa študentov, ki so končali druge programe in nimajo zadostnega obsega predznanja iz matematike, kot je prevideno v programu, lahko leti uveljavljajo pridobitev kreditov na podlagi predmetov B1 Linearna algebra za statistike in B2 Matematična analiza za statistike, ki pa se bosta izvajala le v primeru zadostnega števila takih študentov, sicer pa s konsultacijami.

• Magistrsko delo je vredno 20 ECTS, kar se upošteva v drugem letniku študija.

Napredovanje in ponavljanje: Za vpis v 2. letnik je potrebno opraviti vse obveznosti iz 1. letnika, za ponavljanje 1. letnika pa vsaj 30 ECTS obveznosti.

Obvezni predmeti iz skupin A in S v študijskem letu 2013/14(Predmeti označeni z ∗,∗∗ so namenjeni študentom z manj znanja verjetnosti oz. statistike –

podrobnosti zgoraj):

2/2A1 Osnove statistike ∗∗ Matjaž Omladič, Dejan

Velušček1. sem

4/3A2 Verjetnost ∗∗ Matjaž Omladič, Dejan

Velušček1. sem

2/1 A3 Teorija mere ∗ Matjaž Omladič 1. sem

4/3 A4 Matematična statistikaMatjaž Omladič, Dejan

Velušček1. ali 2.

sem3/1 A5 Multivariatne metode Anuška Ferligoj 2. sem3/1 A6 Slučajni procesi 1∗ Janez Bernik 2. sem–/2 S1 Seminar Dejan Velušček 2. sem

Izbirni predmeti iz skupine M5 v študijskem letu 2013/14:(Poudarjeni so predmeti, ki so priporočeni kot izbirni predmeti za študente Matematične

statistike.)2/2 C1 Časovne vrste Bojan Basrak 2. sem

2/2 C2 Statistični paketiizvajalec bo javljen

naknadno1. ali 2.

sem

3/1 EkonometrijaEgon Zakrajšek, Tomaž Košir, Dejan Velušček,

1. sem

3/1 Verjetnostni račun 2 Matjaž Omladič 1. sem2/2 Aktuarska matematika (neživljenjska zavarovanja) Gianni Bosi 2. sem2/2 Slučajni procesi 2 Janez Bernik 1. sem

2/2Izbrana poglavja iz finančne matematike (uvod v stohastični račun)

Janez Bernik, Mihael Perman

1. sem

2/2 Modeliranje s slučajnimi procesi Oliver Dragičević 2. sem2/2 Finančna matematika 2 (numerične metode za finance) Antonino Zanette 2. sem

Predmeti iz skupin M1-4 in R1 predvideni v študijskem letu 2013/14:(Poudarjeni so predmeti, ki so priporočeni kot izbirni predmeti za študente programa Matematična statistika, poševno označeni pa so predmeti, ki so tudi primerni za študente programa Matematična statistika.)

M1 Mehanika kontinuuma Igor Dobovšek 2. semM1 Uvod v funkcionalno analizo Roman Drnovšek 1. semM1 Teorija mere Bojan Magajna 1. semM1 Funkcionalna analiza Roman Drnovšek 2. semM1 Uvod v harmonično analizo Oliver Dragičević 1. semM1 Specialne funkcije Pavle Saksida 2. semM1 Dinamični sistemi Jasna Prezelj 2. sem

M2Urejenostne algebrske strukture

Jakob Cimprič, Karin Cvetko Vah

1. sem

M2 Komutativna algebra David Dolžan 2. semM2 Kombinatorika Sandi Klavžar 2. semM2 Izbrana poglavja iz diskretne matematike Riste Škrekovski 2. semM2 Kardinalna aritmetika Andrej Bauer 1. semM3 Riemannove ploskve Franc Forstnerič 1. semM3 Diferencialna geometrija Pavle Saksida 2. semM3 Liejeve grupe Janez Mrčun 1. semM3 Algebraična topologija 2 Petar Pavešić 2. semM4 Iterativne numerične metode v linearni algebri Bor Plestenjak 1. semM4 Numerična aproksimacija in interpolacija Jernej Kozak 1. semM4 Numerično reševanje parcialnih diferencialnih enačb Jernej Kozak 2. semR1 Matematika z računalnikom Andrej Bauer 1. semR1 Računska zahtevnost Marko Petkovšek 1. sem

R1Izbrana poglavja iz računalniške matematike (Verjetnostne metode v računalništvu)

Sergio Cabello 1. sem

R1Izbrana poglavja iz računalniške matematike (Logika v računalništvu)

Andrej Bauer 2. sem

R1Izbrana poglavja iz računalniške matematike (Teorija programskih jezikov)

Andrej Bauer 1. sem

R1Izbrana poglavja iz računalniške matematike (Kriptografija in računalniška varnost)

Aleksandar Jurišić 1. sem

Predmeti na interdisciplinarnem doktorskem študijskem programu Statistika za leto 2013/14 oz. na študiju Uporabna statistika, ki so priporočeni študentom Matematične statistike:

Analiza omrežij Vladimir Batagelj 1. ali 2. sem

Posplošeni linearni modeli Herwig Friedl, Maja Pohar Perme 1. ali 2. sem

Predmet na doktorskem študijskem programu Matematika in fizika za leto 2013/14, ki je priporočen študentom druge stopnje programa Matematične statistike:

Izbrana poglavja iz finančne matematike (Linearne metode v statistiki)

Matjaž Omladič, Damjana Kokol Bukovšek

2. sem

Teorija mereBojan Magajna

Vsebina:Teorija mere je temelj za poglobljeno obravnavo verjetnostnega racuna in statistike, neizogibnapa je tudi na mnogih drugih podrocjih matematike, na primer v funkcionalni in harmonicnianalizi, operatorskih algebrah, ergodicni teoriji...

Mera je posplositev pojmov dolzine, ploscine in prostornine na poljubne mnozice. To omogocadefinicijo integrala funkcij (Lebesgueovega integrala) na splosnih mnozicah, ki niso nujno pod-mnozice v Rn. Ta integral ima ugodnejse lastnosti od Riemannovega integrala, ceprav se zazvezne funkcije na intervalu [a, b] reducira na Riemannov integral. Pri predmetu se bomo se-znanjali z osnovami teorije mere in integrala v taki splosnosti kot je potrebna za uporabo nadrugih podrocjih matematike. Kako dalec bomo pri tem prisli pa bo odvisno od zanimanja (inmorebitnega predznanja) poslusalcev.

Potrebno/pricakovano predznanje: osnovni pojmi o mnozicah in razumevanje osnov analizeiz prvega letnika.

Izvedba 2/2 v 1. semestru: Dva kolokvija, ki lahko nadomestita izpit iz vaj, izpit iz vaj terizpit iz teorije.

Uvod v funkcionalno analizoRoman Drnovsek

Vsebina:Spoznamo osnovne pojme teorije Hilbertovih prostorov in linearnih operatorjev med njimi. Pre-cej pozornosti posvetimo kompaktnim operatorjem, ki imajo podobne lastnosti kot operatorjina koncnorazseznih prostorih. Dobljene rezultate uporabimo pri resevanju Sturm-Liouvilleovegaproblema, ki se pojavlja pri vec fizikalnih problemih, na primer pri opisu gibanja nihajoce strune.Nekoliko pokukamo v teorijo Banachovih prostorov, ki so posplositev Hilbertovih prostorov.

Potrebno/pricakovano predznanje: Osnove linearne algebre in matematicne analize. Pravtako je zazeleno je poznati osnovne pojme iz topologije.

Izvedba 2/2 v 1. semestru: Predavanja in vaje. Na sredini semestra (namesto kolokvija)domaca naloga, ki se uposteva pri oceni. Pisni in ustni izpit.

Uvod v harmonicno analizoOliver Dragicevic

Vsebina:Za okvirno vsebino predmeta pridejo v postev naslednja poglavja:

(1) Fourierove vrste. Sumacijske metode, konvergenca, Littlewood-Tauberjev izrek.(2) Fourierova transformacija. Schwartzov razred, umirjene distribucije, Riesz-Thorinov in-

terpolacijski izrek, Youngova ter Hausdorff-Youngova neenakost.(3) Harmonicne funkcije na disku. Poissonovo jedro, izrek F. & M. Riesza.(4) Hardy-Littlewoodova maksimalna funkcija. Priblizne enote, Calderon-Zygmundova dekom-

pozicija, Marcinkiewiczev interpolacijski izrek, sibka 1-1 neenakost ter utezena neenakost.(5) Hilbertova transformacija. Harmonicna konjugiranka, izrek Kolmogorova in M. Riesza,

Lp norma Hilbertove transformacije.(6) Singularni integrali. Homogena jedra, metoda rotacij, Rieszove transformacije, singu-

larni integrali s sodim jedrom, Calderon-Zygmundovi integralski operatorji.(7) Littlewood-Paleyjeva teorija. Izreka Marcinkiewicza ter Hormanderja o mnoziteljih.(8) Hermiteovi polinomi in Hermiteove funkcije.(9) Paley-Wienerjev izrek in princip nedolocenosti.

(10) Parcialni diferencialni operatorji s konstantnimi koeficienti, fundamentalna resitev.

Potrebno/pricakovano predznanje: Funkcionalna analiza, Teorija mere.

Izvedba 2/2 v 1. semestru: Domace naloge ter morebiti se zagovor.

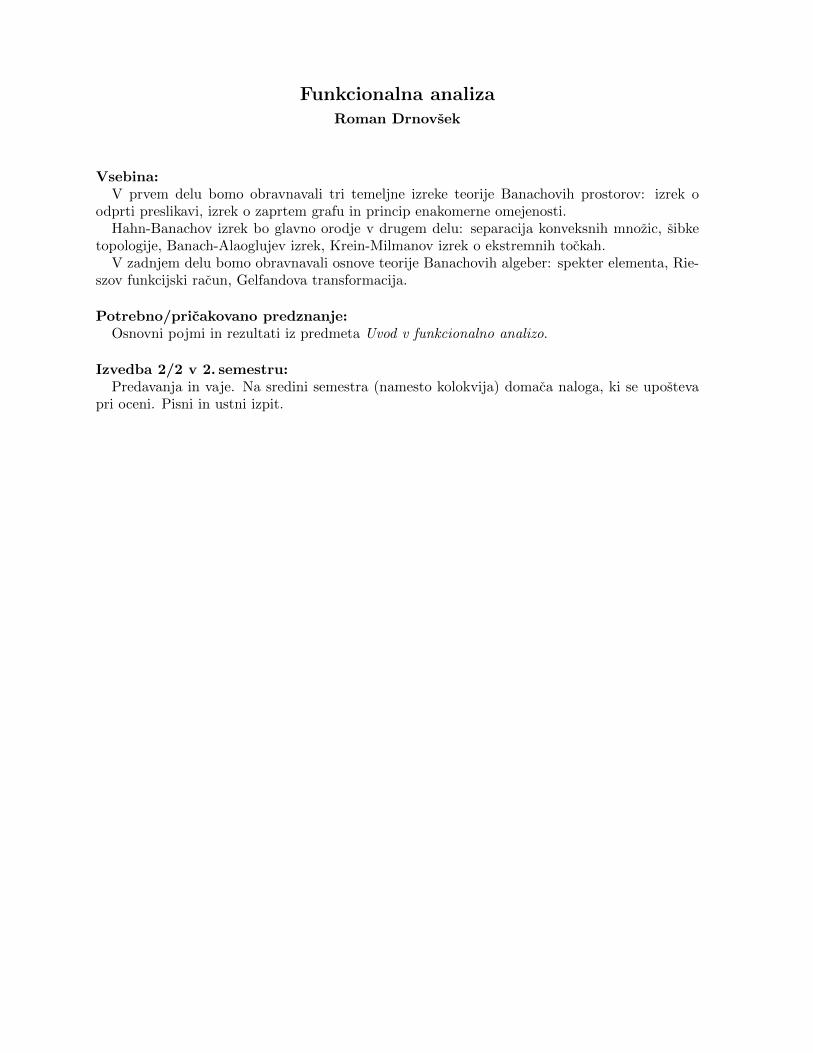

Funkcionalna analizaRoman Drnovsek

Vsebina:V prvem delu bomo obravnavali tri temeljne izreke teorije Banachovih prostorov: izrek o

odprti preslikavi, izrek o zaprtem grafu in princip enakomerne omejenosti.Hahn-Banachov izrek bo glavno orodje v drugem delu: separacija konveksnih mnozic, sibke

topologije, Banach-Alaoglujev izrek, Krein-Milmanov izrek o ekstremnih tockah.V zadnjem delu bomo obravnavali osnove teorije Banachovih algeber: spekter elementa, Rie-

szov funkcijski racun, Gelfandova transformacija.

Potrebno/pricakovano predznanje:Osnovni pojmi in rezultati iz predmeta Uvod v funkcionalno analizo.

Izvedba 2/2 v 2. semestru:Predavanja in vaje. Na sredini semestra (namesto kolokvija) domaca naloga, ki se uposteva

pri oceni. Pisni in ustni izpit.

Specialne funkcijePavle Saksida

Vsebina:Z imenom specialne funkcije obicajno oznacujemo funkcije Ψλ : Rn → R, za katere velja

H(Ψλ) = (∆ + V (~x)Ψλ = Eλ ·Ψλ.

Pri tem je ∆ Laplaceov operator ali operator, ki je Laplaceovemu zelo podoben, V (~x) pri-merno izbrana funkcija na Rn in Eλ neka konstanta. Specialne funkcije so torej lastni vektorji(najpomembnejsega) razreda diferencialnih operatorjev. Po drugi strani lahko specialne fukcijeproucujemo s pomocjo teorije upodobitev Liejevih grup. Liejeva grupa je matematicni objekt,ki je hkrati grupa in mnogoterost. Primer Liejeve grupe je matricna grupa SU(2) specialnihunitarnih 2 × 2 matrik, ki je hkrati tudi tridimenzionalna sfera. Pri predmetu bomo specialnefunkcije spoznali z obeh plati.

Teorija specialnih funkcij je zanimivo matematicno podrocje na kriziscu analize in geometrijein je eno najpomembnejsih orodij pri preucevanju simetrijskih lastnosti razlicnih matematicnihin fizikalnih objektov.

Potrebno/pricakovano predznanje: Analiza 3 in Analiza 4.

Izvedba 2/2 v 1. semestru: Domace naloge in izpit iz teorije.

Dinamicni sistemiJasna Prezelj

Vsebina:V prvem delu bomo ponovili osnovne izreke o eksistenci in enolicnosti resitev sistemov diferencial-nih enacb in Picardovo metodo. Pogledali si bomo tudi nekaj primerov (morski psi, pikapolonice,nalezljive bolezni) in obravnavali druzino Lotka-Volterrovih modelov za razlicne tipe rasti. Popotrebi si bomo ogledali se kako metodo za numericno resevanje.

Obravnavali bomo fazne portrete avtonomnih linearnih sistemov, studij nelinearnih sistemovv okolici kriticnih tock pa bomo s pomocjo linearizacije prevedli na studij linearnih sistemov(izrek Hartmana in Grobmana o linearizaciji). Govorili bomo tudi vedenju resitev za velike case(o raznih vrstah stabilnosti). Natancneje bomo obravnavali Lorenzov sistem in povedali, daima cuden atraktor (metuljev efekt). Pokazali bomo, kako se vedejo resitve, ki so omejene naobmocju brez kriticnih tock (Poincare-Bendixsonov izrek).

Na kratko bomo spregovorili tudi o bifurkacijah (gre za tocke, kjer se spremeni fazni portretsistema). Zakljucili bomo s primeri diskretne dinamike. Najprej bomo obravnavali logisticnoiteracijo in povedali analog Hartman - Grobmanovega izreka. Definirali bomo Smalovo konjskopodkev. Pri diskretni kompleksni dinamiki bomo definirali Juliajevo in Fatoujevo mnozico in siogledali nekaj primerov.

Potrebno/pricakovano predznanje: Navadne diferencialne enacbe in sistemi, linearna al-gebra, osnove topologije, osnove teorije omejenih linearnih preslikav, osnove analize na mno-goterostih.

Izvedba 2/2 v 2. semestru: Predavanja in vaje. Na sredini semestra (namesto kolokvija)domaca naloga, ki se uposteva pri oceni. Pisni in ustni izpit.

Mehanika kontinuumaIgor Dobovsek

Vsebina:Mehaniko kontinuuma lahko definiramo kot matematicni nacin opisa osnovnih principov obna-sanja teles zvezne strukture, kjer kontinuum razumemo kot veckrat odvedljivo materialno mno-goterost. Podrocja uporabe osnovnih principov mehanike kontinuuma so precej siroka: oduporabe v mehaniki trdnih teles, mehaniki fluidov, biofiziki, tehniki, do uporabe pri razlicnihinterdisciplinarnih raziskovalnih projektih. Vsebinsko jedro predmeta temelji na matematicniobravnavi osnovnih principov, kjer se prepletajo elementi linearne algebre, analize na mno-goterostih in diferencialne geometrije. Poleg tega bodo za potrebe teorije izpeljani elementi, spomocjo katerih na strogo matematicni nacin opisemo gibanje, ohranitvene zakone in enacbesnovi na nivoju materialne mnogoterosti. S tem je pristop k uporabi na razlicnih podrocjih vmatematiki, fiziki in tehniki poenoten in lazji. Po uspesno opravljenem izpitu bo student opreml-jen z znanjem, ki je potrebno za poglobljen nadaljni studij na sirsem raziskovalnem podrocjumehanike, s posebnim poudarkom na uporabi sodobnih matematicnih sredstev.

Potrebno/pricakovano predznanje: Potrebno je operativno znanje osnov iz analize in lin-earne algebre, zazeleno pa poznavanje osnovnih pojmov iz diferencialne geometrije.

Izvedba v obsegu 2/2 v 2. semestru: Poleg predavanj in individualnega studija posameznihpoglavij skladno z interesi studenta, ce ta izrazi zeljo po taksnem nacinu studija, bo poudarekna resevanju domacih nalog. Resitve nalog skupaj z izbranimi poglavji iz predavanj ter individ-ualnega studija bodo osnova za zagovor na teoreticnem delu izpita.

Urejenostne algebrske struktureJaka Cimpric in Karin Cvetko-Vah

Vsebina:V prvem delu bomo poblizje spoznali teorijo mrez. Pri tem bo posebna pozornost namenjanadistributivnim mrezam in Booleovim algebram, dokazali pa bomo tudi Stoneov upodobitveniizrek, ki pravi, da je vsaka Booleova algebra izomorfna algebri odprto zaprtih podmnozic nekegaBooleovega topoloskega prostora.

V drugem delu se bomo ukvarjali z algebrskimi strukturami (grupe, kolobarji, obsegi, vektor-ski prostori), ki so opremljene se z relacijo delne urejenosti (zlasti linearne in mrezne urejenosti).Motivacija za studij teh urejenih algebrskih struktur prihaja predvsem iz geometrije (urejeni ko-lobarji) in funkcionalne analize (urejeni vektorski prostori). Prepletanje algebrske in urejenostnestrukture je bogat vir izrekov in primerov.

Obravnavali bomo naslednje teme:

(1) Delno urejene mnozice in preslikave, ki ohranjajo urejenost.(2) Mreze in mrezni homomorfizmi. Kongruence.(3) Modulske in distributivne mreze. Booleove algebre.(4) Delno urejene grupe in delno urejeni vektorski prostori.(5) Linearno urejeni obsegi in kolobarji.

Potrebno/pricakovano predznanje: Algebra II in Algebra III.

Izvedba 3/1 v 1. semestru: domace naloge (20% ocene), izpit (80% ocene).

Kardinalna aritmetikaAndrej Bauer

Vsebina:Pri predmetu bomo obravnavali neskocnost v teoriji mnozic. Najprej bomo spoznali aksiometeorije mnozic ter nekaj osnovnih tehnik dokazovanja v teoriji mnozic, kot je na primer principtransfinitne indukcije. Nato pa presli na pojma ordinalnih in kardinalnih stevil. Nadaljevalibomo s studijem aritmeticnih operacij na neskoncnih stevilih in se dotaknili znamenite Cantor-jeve hipoteze o kontinuumu.

Potrebno/pricakovano predznanje: Splosna matematicna izobraza s 1. stopnje studija ma-tematike. Predmet je izrazito matematicne narave, zato mora imeti student veselje do abstrak-tnega razmisljanja in dokazovanja izrekov.

Izvedba 3/1 v 1. semestru: Predavanja in vaje, student pridobi oceno z ustnim in pisnimizpitom.

Komutativna algebraDavid Dolzan

Vsebina:

• Komutativni kolobarji, ideali, moduli. Spekter kolobarja. Nilradikal in Jacobsonovradikal. Lokalizacija.

• Groebnerjeve baze, osnove racunanja z ideali.• Primarni razcep. Prirejeni praideali, primarne komponente, izreka o enolicnosti.• Celostno zaprtje. Valuacijski kolobarji.• Osnove teorije dimenzije, artinski kolobarji.• Kolobarji z diskretno valuacijo.• Napolnitev in Henselova lema (ce bo cas).

Literatura:

M. F. Atiyah, I. G. MacDonald: Introduction to Commutative Algebra, Addison-Wesley,Reading, 1994.

D. Cox, J. Little, D. O’Shea: Ideals, Varieties and Algorithms : An Introduction to Com-putational Algebraic Geometry and Commutative Algebra, 2nd edition, Springer, New York,2005.

D. Eisenbud. Commutative Algebra. With a View toward Algebraic Geometry, Springer,New York, 1995.

M. Reid: Undergraduate Commutative Algebra, Cambridge Univ. Press, Cambridge, 1995.

Potrebno/pricakovano predznanje: Znanja iz predmetov Algebra 2 in 3.

Izvedba 3/1 v 2. semestru: Domace naloge, izpit.

Kombinatorika(ISRM2: Kombinatorika 2)

Sandi Klavzar

Vsebina:Enumerativna kombinatorika je podrocje diskretne matematike, ki se ukvarja s prestevanjemmatematicnih objektov z dolocenimi lastnostmi. Problemi segajo od zelo lahkih (poiskati stevilopermutacij mnozice) do (verjetno) neresljivih (poiskati stevilo neizomorfnih grafov na n tockah).Pri predmetu bomo spoznali osnovne probleme prestevanja, med drugim:

• izbori (urejeni in neurejeni, s ponavljanjem in brez ponavljanja)• razbitja in razclenitve (Stirlingova stevila 1. in 2. vrste, Lahova stevila, stevilo razclenitev

naravnega stevila)• dvanajstera pot (ekvivalencni razredi preslikav med koncnima mnozicama).

Poudarek bo na uporabi rodovnih funkcij, najpomembnejsem orodju v enumerativni kombi-natoriki. Naucili se bomo pomembnih sredstev pri delu z rodovnimi funkcijami (eksponentnaformula, Lagrangeova inverzija). Med primeri uporabe rodovnih funkcij, ki jih bomo spoznali,bodo:

• formula za Catalanova stevila (ki stejejo celo vrsto naravnih kombinatoricnih objektov,npr. triangulacije mnogokotnika, postavitve oklepajev na produktu)

• resevanje rekurzivnih enacb• iskanje povprecij in standardnih deviacij• aproksimacija clenov zaporedja z znano rodovno funkcijo

Nekaj ur bomo namenili Mobiusovi inverziji, pomembni posplositvi nacela vkljucitev in iz-kljucitev na delno urejene mnozice.Pri predmetu bomo predelali veliko vecino vsebin, zahtevanih na kombinatoricnem delu diplom-skega izpita iz diskretne matematike.

Potrebno/pricakovano predznanje: Poznavanje osnovnih principov prestevanja.

Izvedba 2/2 v 2. semestru: Izpit iz vaj in izpit iz teorije.

Izbrana poglavja iz diskretne matematike(ISRM2: Izbrana poglavja iz diskretne matematike)

Riste Skrekovski

Vsebina:Obravnavali bomo naslednja podrocja:

I. Splosno o grafih. Osnove teorije grafov, povezanost, usmerjeni grafi, ravninski grafi.II. Program Sage. Uporaba programskega paketa Sage za delo in raziskovanje v teoriji grafov.III. Spektralna teorija grafov. Nekatere lastnosti grafovskega spektra, Laplacov spekter in

Kirchoffov izrek o vpetih drevesih.IV. Velika omrezja. Erdos-Renyi-jev model slucajnih grafov, mali svetovi, brezlestvicna

omrezja, samopodobna omrezja, itd. Mere sredicnosti in pomembnosti, koeficient grupiranjain druge mrezne mere. Razpoznavanje skupin in motivi. Dinamika na omrezjih. ProgramPajek.

V. Kemijska teorija grafov. Fulereni in nanocevke, molekularni deskriptorji, energija grafaoz. molekula.

Nujno predznanje: Diskretna matematika 1 ali Diskretna matematika 2 ali Izbrana poglavjaiz optimizacije.

Izvedba 2/2 v 2. semestru: pisni izpit: resevanje nalog + teorija (hkrati).

Riemannove ploskveFranc Forstneric

Vsebina:Riemannova ploskev je enorazsezna kompleksna mnogoterost. Poleg domen v kompleksni ravniniso najpreprostejsi primeri Riemannova sfera, kompleksni torusi (imenovani tudi elipticne krivulje)ter druge algebraicne krivulje v projektivnih prostorih. Teorija Riemannovih ploskev lezi napreseciscu stevilnih podrocij matematike, od klasicne kompleksne analize in analize na mno-goterostih, preko teorije algebraicnih krivulj, do novejsih uporab v simplekticni geometriji, nizkodimenzionalni topologiji, teoriji strun, pa vse do kriptografije.

V predmetu bomo razvili osnove teorije Riemannovih ploskev s pomocjo kompleksne analize, kiponuja najhitrejso pot do nekaterih globljih in zanimivih rezultatov, kot je npr. Riemann-Rochovizrek. V prvem delu si bomo ogledali nekaj naravnih konstrukcij Riemannovih ploskev (anal-iticno nadaljevanje, krovni in kvocientni prostori, Riemannove ploskve kot algebraicne krivulje).V drugem delu bomo obravnavali kompaktne Riemannove ploskve, konstrukcijo meromorfnihfunkcij na njih, divizorje in vektorske sveznje ter Riemann-Rochov izrek. V zadnjem delu sibomo ogledali nekaj zanimivih rezultatov iz teorije nekompaktnih Riemannovih ploskev.

Potrebno/pricakovano predznanje: Osnove analize in topologije. Nekaj izrekov, ki so po-drobno obdelani pri predmetu Analiza 2 (I. stopnja) in Uvod v kompleksno analizo, bomo navedlipred prvo uporabo.

Izvedba 2/2 v 1. semestru: Predavanja in vaje. Na sredini semestra (namesto kolokvija)domaca naloga, ki se uposteva pri oceni. Pisni in ustni izpit.

Viri literature:H. M. Farkas, I. Kra: Riemann surfaces. Second edition. Graduate Texts in Mathematics, 71.Springer-Verlag, New York, 1992,O. Forster; Lectures on Riemann surfaces. Graduate Texts in Mathematics, 81. Springer-Verlag,New York, 1991,P. Griffiths: Introduction to Algebraic Curves. Translations of Mathematical Monographs, Vol.76, AMS, 1980,R. Miranda: Algebraic curves and Riemann surfaces. Graduate Studies in Mathematics, 5.American Mathematical Society, Providence, RI, 1995.

Liejeve grupeJanez Mrcun

Kratek opis predmeta:Liejeva grupa je mnozica, ki je hkrati opremljena z dvema med seboj kompatibilnima struktu-rama: z algebraicno strukturo grupe in z geometricno strukturo gladke mnogoterosti. Liejevegrupe se naravno pojavljajo kot grupe simetrij geometrijskih objektov. Osnovni primeri Liejevihgrup so matricne grupe: splosni linearni grupi GL(n,R) in GL(n,C), ortogonalna grupa O(n),unitarna grupa U(n), specialni linearni grupi SL(n,R) in SL(n,C) itd. Primeri Liejevih grupso tudi Rn in n-razsezni torus Tn.

Tangentni prostor poljubne Liejeve grupe v tocki 1 ima naravno strukturo koncno-razsezneLiejeve algebre. Tako na primer splosni linearni grupi GL(n,R) pripada Liejeva algebra vsehrealnih matrik dimenzije n×n, medtem ko ortogonalni grupi O(n) pripada Liejeva algebra vsehrealnih antisimetricnih matrik dimenzije n×n. V obeh primerih je mnozenje v pripadajoci Liejevialgebri dano s komutatorjem matrik. Velik del strukture Liejeve grupe je dolocen s pripadajocoLiejevo algebro: Liejeva teorija pove, da vsaka realna koncno-razsezna Liejeva algebra pripadanatanko eni enostavno povezani Liejevi grupi.

Za studij strukture abstraktne Liejeve grupe so se posebej pomembne njene upodobitve navektorskih prostorih. Taksne upodobitve nam omogocijo, da mnozenje v Liejevi grupi inter-pretiramo kot mnozenje matrik in nato za studij strukture Liejeve grupe uporabimo orodja izlinearne algebre. Izkaze se celo, da je vsaka kompaktna Liejeva grupa izomorfna neki podgrupiunitarne grupe.

Teorija upodobitev Liejevih grup je posplositev Fourierove teorije, ki se uporablja za analizo,kompresijo in filtracijo signalov, slik ter filmov. V mehaniki se simetrija sistema kaze kot invari-antnost tega sistema glede na delovanje neke Liejeve grupe, simetrije mehanskih sistemov pa sotesno povezane z ohranitvijo fizikalnih kolicin kot sta na primer energija in pa vrtilna kolicina.V moderni fiziki se upodobitve unitarnih grup uporabljajo pri opisu osnovnih delcev.

Vsebina:Vektorska polja na gladkih mnogoterostih. Liejeva grupa in njena Liejeva algebra. Eksponentnapreslikava. Delovanja in upodobitve Liejevih grup. Adjungirana upodobitev. Liejeva teorija.Kompaktne Liejeve grupe. Maksimalni torusi. Upodobitve kompaktnih Liejevih grup.

Temeljna literatura:

• J. F. Adams, Lectures on Lie Groups. W. A. Benjamin, New York-Amsterdam, 1969.• T. Brocker, T. T. Dieck, Representations of Compact Lie Groups. Springer, New York, 2003.• J. J. Duistermaat, J. A. C. Kolk, Lie Groups. Springer, Berlin, 2000.• J. P. Serre, Lie Algebras and Lie Groups, 2nd edition. Springer, Berlin, 2006.

• F. W. Warner, Foundations of Differentiable Manifolds and Lie Groups. Springer, New York-

Berlin, 1983.

Potrebno/pricakovano predznanje: Potrebno je poznavanje analize funkcij vec realnih spre-menljivk in linearne algebre. Poleg tega je pricakovano tudi poznavanje nekaterih osnovnih po-jmov iz teorije grup ter iz splosne topologije (oziroma metricnih prostorov), ki pa jih bomo tudina kratko povzeli v uvodnih urah predavanj.

Izvedba 3/1 v 1. semestru: Tri ure predavanj in ena ura vaj tedensko. Obveznosti studenta:samostojno resevanje domace naloge ob koncu semestra in ustni izpit.

Diferencialna geometrijaPavle Saksida

Vsebina:Medtem ko je Gaussova ukrivljenost ploskve relativno enostaven pojem, je ustrezna kolicinaza n-dimenzionalno gladko mnogoterost z metriko precej bolj zapletena. Pri predmetu bodostudentje spoznali matematicne vsebine, ki so potrebne za opis in razumevanje ukrivljenosti v ndimenzijah. S tem orodjem bomo lahko opisali tudi druge pomembne geometrijske pojme, kotso npr. geodetske krivulje v n-dimenzionalnih mnogoterostih.

Osnovni pojem, potreben za opis ukrivljenosti v n dimenzijah, je kovariantni odvod oziromapovezava. Teorijo povezav (kovariantnih odvodov) bomo predstavili v precej splosnem kontekstu.Razumevanje te teorije je nujno pri kasnejsem studiju vecine sodobnih matematicnih teorij,ki so vezane na geometrijo (nove topoloske invariante mnogoterosti, geometrijski Langlandsovprogram...). Teorija povezav ima tudi veliko pomembnih in zanimivih uporab v sodobni fiziki.

Potrebno/pricakovano predznanje: Koristno je predznanje, pridobljeno pri predmetu Spe-cialne funkcije.

Izvedba 3/1 v 2. semestru: Domace naloge in izpit iz teorije.

Algebraicna topologija 2Petar Pavesic

Vsebina:Algebraicna topologija 2 je predmet, ki z Algebraicno topologijo 1 tvori vsebinsko celoto, vendarsta zaradi ciklicnega izvajanja oba predmeta oblikovana tako, da eden ni predpogoj za drugega.V algebraicni topologiji uporabljamo algebrajske strukture za studij geometrijskih objektov, kiso lahko ploskve, telesa, visje razsezne mnogoterosti, vozli, prostori resitev diferencialnih enacbpa tudi zapleteni vzorci, digitalizirani posnetki in podobno. Algebrajske strukture pa so pred-vsem stevilske karakteristike (stopnja, ovojno stevilo, Eulerjeva karakteristika) ter grupe. Pripredmetu se bomo naucili, kako diskretiziramo geometrijske objekte s pomocjo simplicialnih inCW-kompleksov, potem pa bomo geometrijo teh objektov algebrajsko opisali s pomocjo homo-topskih in kohomoloskih grup.

Tradicionalno je algebraicna topologija sinteza in vrhunec dodiplomskega studija ter pomem-ben predpogoj za nadaljevanje studija na tretji stopnji in za raziskovalno delo. Nekateri deli paso tudi mocno povezani z uporabo: na primer, simplicialni kompleksi so standardno orodje zadigitaliziranje slik in za numericno modeliranje, homoloske in kohomoloske grupe pa se rutinskouporabljajo za samodejno racunalnisko analizo zapletenih mnozic podatkov, kot so satelitskeslike, posnetki dobljeni z magnetno resonanco ter druge digitalizirane podobe, tako staticne kottudi dinamicne.

Potrebno/pricakovano predznanje: Pricakovano predznanje obsega predmete, kot so Splosnatopologija, Uvod v Geometrijsko topologijo, Algebra 2 in delno Algebra 3. Predmet se navezujena vse predmete, ki imajo mocno geometrijsko komponento (npr. Algebraicna topologija 1, Al-gebraicne krivulje, Algebrajska geometrija, Diferencialna geometrija, Analiza na mnogoterostih,Riemannove ploskve, Liejeve grupe) in je poznavanje kateregakoli od teh zelo dobrodoslo sstalisca motivacije, ni pa predpopogoj za poslusanje predmeta.

Izvedba 2/2 v 2. semestru: Predmet se bo izvajal s predavanji ter s kombinacijo seminarjevin vaj. Ocena bo oblikovana na podlagi pisnega in ustnega izpita.

Iterativne numericne metode v linearni algebri(ISRM2: Izbrana poglavja iz numericne matematike)

Bor Plestenjak

Vsebina:Ukvarjali se bomo z numericnimi metodami, ki jih uporabljamo za resevanje velikih razprsenihlinearnih sistemov oziroma racunanje lastnih vrednosti in vektorjev za velike razprsene matrike.Za matriko A velikosti n × n pravimo, da je razprsena, ce ime le O(n) nenicelnih elementov,ki poleg tega nimajo kaksne posebne strukture, ki bi jo lahko izkoristili pri resevanju nasegaproblema. Take matrike se velikokrat pojavijo v prakticnih aplikacijah, direktnih metod, kot stanpr. LU razcep za resevanje linearnega sistema ali QR metoda za racunanje lastnih vrednosti,pa ne moremo uporabiti, saj nam zmanjka pomnilnika ali pa casa.

Namesto tega uporabljamo iterativne metode, kjer dobimo zaporedje priblizkov, ki konver-girajo k tocni resitvi. Zanimal nas bo razvoj ucinkovitih numericnih algoritmov za razprsenematrike, pri cemer bomo uporabljali orodja iz numericne linearne algebra in algoritme preizkusaliv programu Matlab.

Spoznali bomo tudi nekatere prakticne probleme, kjer nastopajo velike razprsene matrike.Tako npr. za analizo potresne varnosti zgradbe potrebujemo nekaj najnizjih lastnih vrednostimodela, ki ga predstavlja velika razprsena matrika. Z resevanjem velikih linearnih sistemov sesrecamo pri numericnem resevanju parcialnih diferencialnih enacb. Ce uporabimo npr. metodosimetricnih diferenc ali metodo koncnih elementov, problem prevedemo na resevanje ogromnegasistema. Velikost sistema je odvisna od natancnosti, s katero zelimo resiti parcialno diferencialnoenacbo, v praksi pa vzamemo maksimalno velik sistem, ki ga se lahko resimo v doglednem casu.

Kljucne besede: Iteracijska matrika, Jacobijeva, Gauss-Seidlova in SOR metoda. SimetricnaSOR metoda s pospesitvijo Cebiseva. Podprostori Krilova. Lanczosev in Arnoldijev algoritem.GMRES, MINRES, konjugirani gradienti. Predpogojevanje. Galerkinov pogoj. Rayleigh–Ritzeve vrednosti in vektorji. Jacobi–Davidsonova metoda.

Potrebno/pricakovano predznanje: Vse potrebno predznanje dobite pri obveznih numericnihpredmetih na 1. stopnji Matematike oz. Financne matematike. Pri matematikih vam pride prav(gre pa tudi brez tega) tudi znanje predmeta Numericna linearna algebra.

Izvedba 2/2 v 1. semestru: 2 domaci nalogi, ki se upostevata pri pisni oceni, pisni in ustniizpit.

Ostalo: Predmet je namenjen vsem, ki jih zanima prakticno resevanje matematicnih problemovin delo z racunalnikom. Tudi t.i. teoreticni matematiki boste pri tem predmetu prisli na svojracun, saj moramo za razvoj algoritmov in studij njihove stabilnosti nadgraditi linearno algebros stevilnimi teoreticnimi rezultati.

Vec informacij o predmetu lahko najdete na spletni strani

http://www-lp.fmf.uni-lj.si/plestenjak/vaje/INMLA/inmla.htm,

preko elektronske poste, lahko pa se oglasite tudi osebno.

Numericna aproksimacija in interpolacija(ISRM2: Izbrana poglavja iz numericne matematike)

Jernej Kozak

Vsebina:Predmet obravnava matematicna orodja, ki so nepogresljiva v pribliznem resevanju prakticnihproblemov. Spoznamo razrede funkcij, ki so primerni za iskanje aproksimacij, npr. polinome,odsekoma polinomske funkcije (zlepke), trigonometrijske polinome, racionalne funkcije ipd. terkriterije, ki povedo, kako aproksimativne funkcije poiscemo. Tu izbiramo med optimalnimi she-mami, kot sta npr. enakomerna aproksimacija ali aproksimacija po metodi najmanjsih kvadra-tov, in preprostejsimi, linearnimi pristopi, kot je interpolacija. Postavimo merila, ki povedo kajo kvaliteti aproksimacij in poiscemo konkretne postopke kontrukcije. Predmet je osnova vsemdrugim predmetom s podrocja numericne analize.

Potrebno/pricakovano predznanje: Zazelen je opravljen izbirni predmet Numericna lin-earna algebra, priporocamo tudi izbiro predmeta Matematicno modeliranje. Predmet je osnovavsem drugim predmetom s podrocja numericne analize.

Izvedba 2/2 v 1. semestru: Dve uri predavanj in dve uri vaj tedensko. Nacrtovan izpitnirezim: domaci nalogi, pisni in ustni izpit.

Numericno resevanje parcialnih diferencialnih enacb(ISRM2: Izbrana poglavja iz numericne matematike)

Jernej Kozak

Vsebina:Predmet obravnava snov, ki v uporabno smer nadgrajuje poznavanje matematike na podrocjuresevanja parcialnih diferencialnih enacb. Slusatelja vpelje v numericne metode, njihovo anal-izo in implementacijo ter spozna s prakticnimi problemi, kjer se posamezni pristopi posebejodlikujejo.

Obravnavane bodo naslednje teme: Parcialne diferencialne enacbe. Modelni problemi drugegareda. Enacbe elipticnega tipa. Poissonova enacba. Diferencna metoda. Diskretni maksimalniprincip in ocena globalne napake. Iterativno resevanje diskretiziranih enacb. Jacobijeva, Gauss-Seidelova in SOR metoda. ADI metoda. Metode podprostorov Krilova. Vecmrezne metode.Variacijske metode. Metoda koncnih elementov. Enacbe parabolicnega tipa. Prevajanje toplote.Eksplicitne in implicitne numericne sheme. Crank-Nicolsonova metoda. Konsistenca, stabilnostin konvergenca. Enacbe hiperbolicnega tipa. Valovna enacba. Karakteristike, karakteristicnespremenljivke. Diferencna metoda. Courantov pogoj. Konvergenca diferencnih aproksimacij zamodelni primer. Metoda karakteristik.

Potrebno/pricakovano predznanje: Priporocljiv je predhodno opravljen izbirni predmet Nu-mericna aproksimacija in interpolacija. Predavatelj bo za tiste, ki tega predmeta niso poslusali,v predavanja vkljucil kratko premostitev.

Izvedba 2/2 v 2. semestru: Predmet ima dve uri predavanj in dve uri vaj tedensko. Nacrtovanizpitni rezim: domaci nalogi, pisni in ustni izpit.

Verjetnostni racun 2Matjaz Omladic

Vsebina:Pri predmetu bomo obravnavali nekatere posebne verjetnostne vsebine, pri katerih ni potrebnogloboko teoreticno predznanje, so pa pomembne za uporabo. Poudarek bo predvsem na er-godicni teoriji.Prva tretjina predmeta bo posvecena markovskim verigam v diskretnem casu. Gre za zaporedjadiskretnih slucajnih spremenljivk, ki so med seboj odvisna na poseben, “markovski” nacin.Vrednostim, ki jih te spremenljivke lahko zavzamejo, pravimo stanja verige. Pri dokazovanjuergodicnih lastnosti se bomo spomnili nekaterih znanj o matrikah (in jih nadgradili), pri studijuodnosov med stanji pa bomo uporabili tudi nekaj teorije grafov.V drugi tretjini predmeta bomo studirali markovske verige z zveznim casom. Najpomembnejsiprimer takih verig so rojstno smrtni procesi. Pri studiju lastnosti bodo pomembna znanja izprvega poglavja. Do teh procesov vodi vec poti. Ker vselej zadoscajo ti. naprejsnjemu in na-zajsnjemu sistemu diferencialnih enacb Kolmogorova, jih lahko dobimo kot resitve teh enacb.Vsa znanja iz teorije diferencialnih enacb, ki jih bomo pri tem potrebovali, bomo sproti obdelali.V cetrtem poglavju si bomo ogledali uporabo teh teorij. Najprej se bomo posvetili cakalnimsistemom, ki sodijo v sirse podrocje operacijskih raziskav in pomenijo se zmerom eno najpo-membnejsih uporab teorije (predvsem) rojstno smrtnih procesov. Nato si bomo ogledali neka-tere pomembne algritme ti. metode MCMV (Monte Carlo markovskih verig), to so predvsemGibbsov algoritem in algoritmi tipa Metropolis-Hastings. Gre za algoritme, ki racunajo vre-dnosti financnih instrumentov, pri dokazovanju konvergence teh algoritmov pa bomo bistvenouporabili ergodicne lastnosti. Kot statisticno podlago uporabljajo ti algoritmi Bayesov pristop(in ne frekventisticnega). Ko so se v devetdesetih letih prejsnjega stoletja statistiki zaceli zave-dati pomena teh in nekaterih drugih algoritmov, je to povzrocilo bistvene spremembe v odnosihmed razlicnimi oblikami statisticnega premisljevanja.

Potrebno/pricakovano predznanje: Verjetnostni racun I in Statistika I oziroma Verjetnostin statistika

Izvedba 3/1 v 1. semestru: Iz teoreticnih vsebin predmeta opravi vsak student teoreticneteste in kolokvij, iz bolj uporabnih pa domaco nalogo ali seminarsko nalogo.

EkonometrijaTomaz Kosir, Dejan Veluscek, Egon Zakrajsek

Vsebina:Linearna regresija: model linearne regresije, lastnosti cenilke po metodi najmansih kvadratovpri majhnih vzorcih, skladnost, testiranje hipotez, asimptotske lastnosti cenilke po metodi naj-mansih kvadratov, multikolinearnost, napovedovanje.Heteroskedasticnost in avtokorelacija: posplosena metoda najmanjsih kvadratov, utezena me-toda najmansih kvadratov, standardna napaka metode najmansih kvadratov pri heteroskeda-sticnosti, model z dvema disperzijama, multiplikativna heteroskedasticnost, testi za heteroske-dasticnost, avtokorelacija prvega reda, Durbin-Watsonov test, avtokorelacija visjega reda, stan-dardna napaka metode najmansih kvadratov pri heteroskedasticnosti in avtokorelaciji.Endogenost: endogene spremenljivke, cenilka po metodi pomozne spremenljivke, posplosenamomentna metoda.

Potrebno/pricakovano predznanje: Verjetnostni racun I in Statistika I oziroma Verjetnostin statistika

Izvedba 3/1 v 1. semestru: Domace naloge, pisni izpit in zagovor.

Slucajni procesi 2Janez Bernik

Vsebina:Predmet Slucajni procesi 2 je uvod v teorijo slucajnih procesov v zveznem casu z zveznimitrajektorijami. Taki procesi so osnova vseh modelov v financni matematiki, ki poskusajo popisatigibanja cen vrednostnih papirjev, imajo pa tudi zelo siroko uporabo v tehniki, inzenirstvu inbiologiji.

Vsebina predmeta je sledeca:

• Sredstva iz analize: Stiltjesov integral, L2 prostori.• Brownovo gibanje: definicija, konstrukcija, osnovne lastnosti.• Lastnost Markova in krepka lastnost Markova, princip zrcaljenja.• Martingali v zveznem casu, casi ustavljanja in izreki o ustavljanju, kvadraticna variacija.• Itov integral glede na Brownovo gibanje.• Stohasticni integral glede na zvezne semimartingale.• Itova formula in njene uporabe.• Izrek Girsanova.

Potrebno/pricakovano predznanje:Predmet je osnoven za nadaljni studij financne matematike, je pa tudi uvod v sodobno teorijo

verjetnosti. Pricakuje se dobro predznanje iz teorije verjetnosti in matematicne analize.

Izvedba 2/2 1. semestru: Ocena je dolocena na podlagi pisnega izpita.

Financna matematika 2 (Numerical Methods in Finance)Antonino Zanette, University of Udine

Language of the course: English.

Content:Algorithms for option pricing in discrete models. Monte Carlo Methods for European options.Simulation methods of classical law. Inverse transform method. Computation of expectation.Variance reduction techniques. Tree methods for European and American options. Conver-gence orders of binomial methods. Estimating sensitivities. Numerical algorithms for portfolioinsurance. Tree methods and Monte Carlo methods for Exotic options (barrier options, asianoptions, lookback options, rainbow options). American Monte Carlo methods. Finite differencemethods for the Black-Scholes PDE equation.

Prerequisites: It will be expected that the students are familiar with foundations of financialmathematics and numerical mathematics. It is required that they follow the course Topicsin financial mathematics (Izbrana poglavja iz financne matematike) in the first semester, orthat they followed the courses Stochastic Processes 2 and Modeling with Stochastic Processes(Slucajni procesi 2 in Modeliranje s slucajnimi procesi) in the past.

Teaching hours: The course will be held in April and May of 2014 and given in 5 two-daystays (3 teaching hours each day). Others hours will be devoted to follow-up of the projectdevelopment and oral discussion.The final examination will be composed of two parts :

• an oral discussion of the topics of the course.• a presentation of a numerical project assigned by the teacher.

Bibliography: Notes, books and papers suggested by the teacher.Additional material:

• J. Hull. Options, Futures, and Other Derivatives. Prentice Hall, 2011.• N. H. Bingham, R. Kiesel. Risk-Neutral Valuation: Pricing and Hedging of Financial

Derivatives. Springer Finance, 2004.• P. Glasserman. Monte Carlo Methods in Financial Engineering. Springer, 2003.

Aktuarska matematika (Nezivljenjska zavarovanja)Actuarial Mathematics (Non-life Insurance)

Gianni Bosi, University of Trieste

Language of the course: English

Course content:

(1) Models for the claim number process: Poisson process, renewal process and mixed Pois-son process.

(2) The total claim amount: expectation and variance, asymptotic behavior in the renewalmodel, principles of premium calculation, properties of premium functional and mono-tonicity with respect to stochastic orders, the stop-loss insurance premium, heavy andlight-tailed distributions, mixture distributions, approximation to the distribution of thetotal claim amount, reinsurance treaties.

(3) Risk theory: risk measures, risk process, ruin probability and net profit condition, boundsfor the ruin probability.

(4) Reserve calculation: reserve requirements and capital requirements, the case of motorinsurance.

(5) Credibility theory: Bayes and linear Bayes estimation.

Prerequisites: It is required that you passed a course in probability theory and statistics.

Teaching hours: The course will be held in the spring semester of 2013/14.

References:

• Notes prepared by the teacher.• T. Mikosch, Non-Life Insurance Mathematics, Universitext, Springer, 2009.• R. Kaas, M. Goovaerts, J. Dhaene and M. Denuit, Modern Actuarial Risk Theory,

Kluwer Academic Publishers, 2001.

Modeliranje s slucajnimi procesiOliver Dragicevic

Vsebina:Prvi del predmeta vsebuje teoreticne osnove za nadaljnji studij Levyjevih procesov, drugi delpa zajema osnovne vezi med slucajnimi procesi ter parcialnimi diferencialnimi enacbami oz.potencialno teorijo. Za okvirno vsebino predmeta tako pridejo v postev naslednja poglavja:

(1) Levyjevi procesi: lastnost cadlag, Levy-Hincinov izrek, Levyjeve mere, skoki in skocniprocesi, konstrukcija Levyjevih procesov.

(2) Stohasticne diferencialne enacbe: eksistencni izrek, Laplaceova enacba, difuzijska enacba,Feynman-Kacova formula.

Potrebno/pricakovano predznanje: Slucajni procesi 2, Teorija mere.

Izvedba: 2/2 v 2. semestru.

Ocenjevanje: Domace naloge ter morebiti se zagovor.

Izbrana poglavja iz financne matematike(Uvod v stohasticni racun)

Janez Bernik in Mihael Perman

Vsebina:Predmet Izbrana poglavja iz financne matematike je namenjen predstavitvi osnovnih (zveznih)modelov za gibanje cen financnih instrumentov.

Vsebina predmeta je sledeca:

• Stohasticni modeli financnih trgov, pogojne terjatve, kompletnost modelov.• Ekvivalentne mere, izrek Girsanova.• Osnovni izrek vrednotenja pogojnih terjatev v kompletnih modelih.• Black-Scholesov model.• Modeli s stohasticno nestanovitnostjo.

Potrebno/pricakovano predznanje:Poznavanje lastnosti Brownovega gibanja in Itove formule je nujno za razumevanje, zato naj

studenti vsaj socasno poslusajo se predmet Slucajni procesi 2.

Izvedba 2/2 v 2. semestru: Ocena je dolocena na podlagi pisnega izpita.

Casovne vrsteBojan Basrak

Language of the course: English.

Vsebina:Introduction: Examples of time series. Trend and seasonality. Autocorrelation function. Mul-tivariate normal distribution. Strong and week stationarity. Hilbert spaces and prediction.Introduction to R.Stationary sequences: Linear processes. ARMA models. Causality and invertibility of ARMAprocesses. Infinite order MA processes. Partial autocorrelation function. Estimation of auto-correlation function and other parameters. Forecasting stationary time series. Modeling andforecasting for ARMA processes. Asymptotic behavior of the sample mean and the autocorre-lation function. Parameter estimation for ARMA processes.Spectral analysis: Spectral density. Spectral density of ARMA processes. Herglotz theorem.Periodogram.Nonlinear and nonstationary time series models: ARCH and GARCH models. Moments andstationary distrbutiopn of GARCH process. Exponential GARCH. ARIMA models.Statistics for stationary process: Asymptotic results for stationary time series. Estimating trendand seasonality. Nonparametric methods.

Potrebno/pricakovano predznanje: Verjetnostni racun I oziroma Verjetnost in statistika.

Izvedba 2/2 v 2. semestru: Domace naloge, pisni izpit in zagovor.

Statistika 2Dejan Veluscek

Vsebina:Ocenjevanje parametrov : zadostnost, kompletnost, nepristranskost, cenilke z enakomerno naj-manjso disperzijo, Rao-Cramerjeva meja, metoda najvecjega verjetja, metoda minimax, asimp-toticne lastnosti cenilk.

Testiranje hipotez :

(1) Osnove: nerandomizirani in randomizirani testi, napake pri testiranju, moc testa.(2) Enakomerno najmocnejsi testi: Neyman-Pearsonova lema, lastnost monotonega razmerja

verjetij, enakomerno najmocnejsi testi za dvostranske hipoteze.(3) Enakomerno najmocnejsi med nepristranskimi testi: eksponentne druzine in normalne

druzine.(4) Testiranje v splosnih parametricnih modelih:testiranje na podlagi razmerja verjetij, asimp-

toticni testi na podlagi razmerja verjetij, χ2-testi.(5) Testiranje v neparametricnih modelih: testi znaka, permutacijski in ranzirni testi, test

Kolmogorova in drugi prilagoditveni testi.

Obmocja zaupanja:

(1) Konstrukcija: pivotne kolicine, inverzija kriticnega obmocja, zgledi.(2) Lastnosti: dolzina intervala zaupanja, randomizirana obmocja zaupanja.(3) Asimptoticna obmocja zaupanja.(4) Konstrukcija intervalov zaupanja s kljukcevo (bootstrap) metodo.

Osnove Bayesove statistike: “Novo” podrocje statistike je v resnici starejse od “starega”, ki muv tem kontekstu pravimo frekventisticna statistika. Zacelo se je uveljavljati zaradi aplikacij vracunalnistvu, v financni matematiki in na nekaterih drugih podrocjih. Glavna prednost predfrekventisticno statistiko je dejstvo, da ima vgrajeno teorijo odlocanja, ki omogoca testiranjez dokoncnim odgovorom glede tega, katero hipotezo naj uporabnik sprejme oziroma zavrne.Pristop omogoca sirso uporabo porazdelitev v praksi in odpira vrsto vprasanj, zanimivih tudi zametematike. Bayesova statistika poskusa prevzeti primat pred frekventisticno in morda scasomacelo nadomestiti vso statistiko. Na predavanjih in vajah bomo spoznali le nekaj osnov.

Potrebno/pricakovano predznanje: Verjetnostni racun I in Statistika I oziroma Verjetnostin statistika.

Izvedba 3/1 v 2. semestru: Domace naloge, pisni izpit in zagovor.

Matematika z racunalnikom(ISRM2: Matematika z racunalnikom)

Andrej Bauer

Vsebina:Spoznali bomo racunalniska orodja, ki jih uporabljajo matematiki pri svojem delu: dokazovalnipomocniki, sistemi za simbolno racunanje, orodja za analizo velikih omrezij, za risanje grafov,za delo z grupami, za racunanje topoloskih invariant ipd. Predmet je torej odlicna osnova zavse, ki bodo v 21. stoletju resevali teoreticne ali prakticne matematicne probleme.

Predmet bo potekal projektno. Na predavanjih bomo spoznali programska orodja in ustre-zno matematicno teorijo. Na vajah in doma bodo studenti izdelali vsak svoj projekt, ki boizbran v skladu z njihovimi interesi. Poudarek bo na prakticni uporabi obstojecih orodij, zatobodo studenti praviloma resevali konkretne matematicne probleme z obstojecimi racunalniskimiorodji. Kdor pa bo tako zelel, bo lahko v sklopu svojega projekta tudi implementiral kak algo-ritem za matematicno racunanje.

Potrebno/pricakovano predznanje: Razen splosnega matematicnega znanja s prve stopnjestudija matematike, ni zahtevano posebno predznanje.

Izvedba 3/1 v 1. semestru: student opravi predmet z izdelavo in kratko predstavitvijo svojegaprojekta.

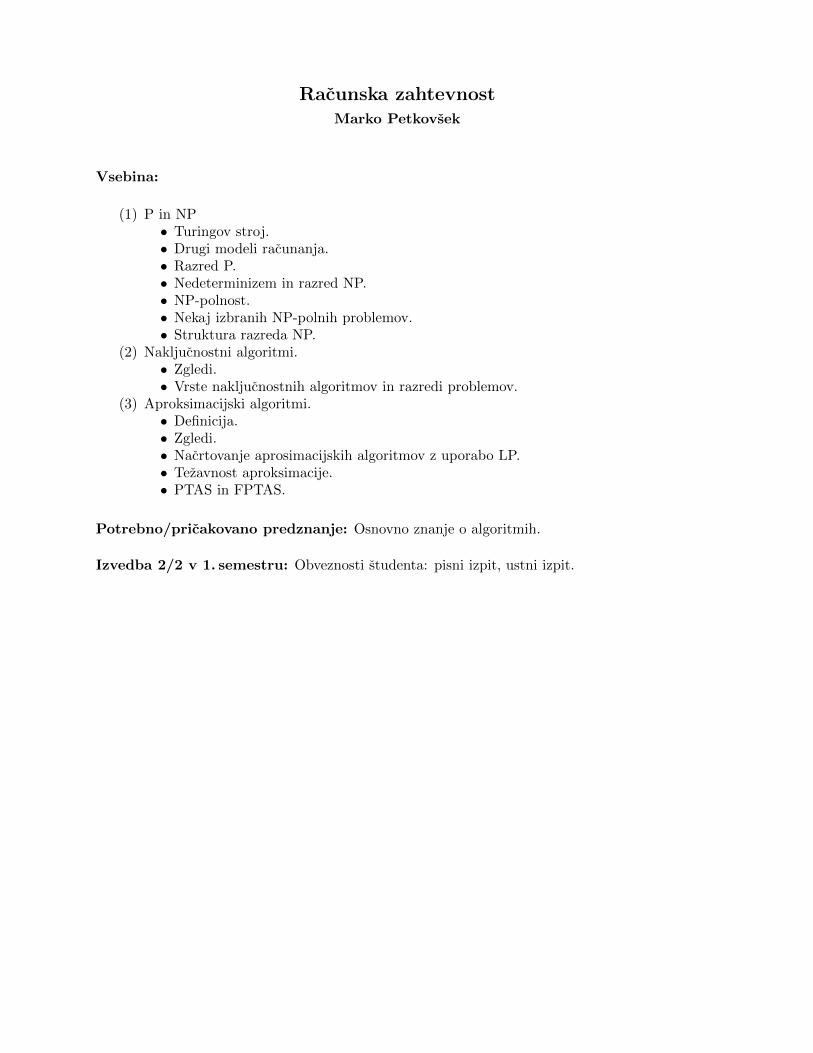

Racunska zahtevnostMarko Petkovsek

Vsebina:

(1) P in NP• Turingov stroj.• Drugi modeli racunanja.• Razred P.• Nedeterminizem in razred NP.• NP-polnost.• Nekaj izbranih NP-polnih problemov.• Struktura razreda NP.

(2) Nakljucnostni algoritmi.• Zgledi.• Vrste nakljucnostnih algoritmov in razredi problemov.

(3) Aproksimacijski algoritmi.• Definicija.• Zgledi.• Nacrtovanje aprosimacijskih algoritmov z uporabo LP.• Tezavnost aproksimacije.• PTAS in FPTAS.

Potrebno/pricakovano predznanje: Osnovno znanje o algoritmih.

Izvedba 2/2 v 1. semestru: Obveznosti studenta: pisni izpit, ustni izpit.

Izbrana poglavja iz racunalniske matematike(ISRM2: Verjetnostne metode v racunalnistvu)

Sergio Cabello

Vsebina:Pri tem predmetu bomo spoznali uporabo verjetnosti za algoritmicne in sorodne probleme.Ogledali si bomo osnovne nakljucnostne algoritme in matematicno analizirali njihove lastnosti.Poudarek bo na pricakovani casovni zahtevnosti in verjetnosti napak algoritmov.

Podrobno bomo obravnavali naslednje teme:

• Quicksort in minimalni prerez.• Razredi problemov in vrste nakljucnostnih algoritmov.• Uporaba polinomov.• Cernove meje.• Nakljucnostni prirastni algoritmi in povratna analiza.• Linearno programiranje v nizjih dimenzijah.• Markovske verige.• Priblizno stetje.• Podlinearni algoritmi.• Verjetnostna metoda.

Potrebno/pricakovano predznanje: Znanje o osnovnih algoritmih. Uporablajli bomo os-novne pojme diskretne verjetnosti. Del predmeta je povezan s predmetom Racunska geometrija,vendar se ga lahko razume neodvisno iz tega predmeta.

Izvedba 2/2 v 1. semestru:

• Obveznosti studentov: 4 domace naloge z zagovorom in ustni izpit. Ocena bo minimummed povprecno oceno domacih nalog in oceno ustnega izpita.

• Ob soglasju studentov bodo predavanja v angleskem jeziku.

Izbrana poglavja iz racunalniske matematike(ISRM2: Teorija programskih jezikov)

Andrej Bauer

Vsebina:V teoriji programskih jezikov obravnavamo programske jezike z matematicnimi orodji, predvsems teorijo tipov in denotacijsko semantiko. Hkrati pa je matematicna teorija tesno povezana sprakso, saj nam pomaga nacrtovati in ucinkovito implementirati programske jezike. Pri pred-metu bomo spoznali funkcijske in ukazne programske jezike, razliko med neucakanimi in lenimijeziki, ukvarjali pa se bomo tudi z dokazovanjem pravilnosti programov.

Potrebno/pricakovano predznanje: Dobrodosla je cim vecja mera izkusenj z razlicnimiprogramskimi jeziki. Posebna matematicno ali drugo teoreticno znanje ni zahtevano.

Izvedba 3/2 v 1. semestru: Predavanja in vaje, student oceno pridobi s pisnim in ustnimizpitom.

Izbrana poglavja iz racunalniske matematike(ISRM2: Kriptografija in racunalniska varnost)

Aleksandar Jurisic

Vsebina:Leta 1976 sta Diffie in Hellman predstavila koncept kriptografije javnih kljucev, ki predstavljanenadomestljivo orodje za poenostavitev upravljanja kljucev ter realizacijo varne komunikacije.Od takrat naprej smo prica izrednemu povecanju aktivnosti na tem podrocju (prej pa so bileobicajno omejene na t.i. crne kabinete). Kriptografske tehnike javnih kljucev uporabljamodanes pri elektronski posti, faksih, za zascito proti virusom, pri digitalnem denarju, protokolihza internet, brezzicnih telefonih, kabelski televiziji, ce omenimo samo nekaj primerov uporabe.

Vecina kriptografskih sistemov je zasnovana na teoriji stevil, povzrocila pa je tudi odkritjanovih algoritmov za stare probleme. Pri tem predmetu bomo preucevali te nove algoritme teorijestevil. Pri preucevanju varnosti oziroma pri napadih na kriptografske protokole pa pogostouporabljamo statisticne principe. Spoznali bomo nekaj najbolj genialnih algoritmov in elegantnematematike nasploh. Namen tega predmeta je splosen uvod v kriptografijo in njeno zgodovinoter osvetlitev njenih pomembnejsih dosezkov v zadnjih tridesetih letih.

Obravnavali bomo cim vec tem z naslednjega seznama:• klasicni tajnopisi, zgodovina kriptografije in Shannonova teorija,• Fiestelov tajnopis in AES (Advanced Encryption Standard),• koncni obsegi, razsirjen Evklidov algoritem,• kriptosistemi z javnimi kljuci: enosmerne funkcije in z njimi povezani problemi iz teorije stevil

(testiranje prastevilskosti, faktorizacija stevil, diskretni logaritem) ter digitalni podpisi,• zgoscevalne funkcije in celovitost (integriteta) podatkov,• protokoli za izmenjavo kljucev in za identifikacijo,• generatorji psevdonakljucnih stevil,• drugi protokoli (grb/cifra po telefonu, mentalni poker, sheme za delitev skrivnosti, kode za

overjanje, vizualna kriptografija, dokaz brez znanja),• infrastruktuara javnih kljucev (PKI), agencija za overjanje (CA),

ter si ogledali nekaj filmov s podrocja kriptografije in racunalniske varnosti.

Potrebno/pricakovano predznanje: Dodiplomska matematika tehnicne smeri, predvsem papripravljenost na individualno resevanje nalog oziroma programiranje kriptografskih algoritmov.

Izvedba 2/2 v 1. semestru: Za utrjevanje snovi bo na voljo vec setov domacih nalog. Koncnaocena bo sestavljena iz ocen za domace naloge in seminarske naloge (pisni izdelek, krajsa pred-stavitev v razredu in ustni zagovor).

Izbrana poglavja iz racunalniske matematike(ISRM2: Logika v racunalnistvu)

Andrej Bauer

Vsebina:Logika in racunalnistvo sta tesno povezana. Pri predmetu bomo najprej spoznali Curry-Howardovokorespondenco, ki pravi, da so dokazi in programi med seboj ekvivalentni. Pri tem bomo upo-rabljali dokazovalni pomocnik Coq in se tako tudi naucili, kako z racunalnikom dokazujemomatematicne izjave. Ce bo cas dopuscal, bomo obravnavali tudi temporalno in modalno logiko,ki se uporabljata za opisovanje znanja v inteligentnih sistemih ter za opis in analizo racunalniskihsistemov.

Potrebno/pricakovano predznanje: Temeljna matematicna in racunalniska izobrazba s1. stopnje studija matematike ali racunalnistva.

Izvedba 2/2 v 2. semestru: Predavanja in vaje, student pridobi oceno s pisnim in ustnimizpitom.

Moderna fizikaPeter Krizan

Vsebina:Moderna fizika je ustaljeno ime za fizikalne pojave, ki niso zajeti v klasicni fiziki, predvsemspecialno teorijo relativnosti, kvatno fiziko, jedrsko fiziko in fiziko osnovnih delcev. Na spo-znanjih moderne fizike temelji velika vecina priprav, ki jih srecujemo vsak dan, od laserja vpredvajalniku zgoscenk, preko mobilnih telefonov do racunalnikov in naprav za medicinsko sli-kanje. Poskusi v fiziki osnovnih delcev so nas pripeljali do razumevanja narave na najmanjsihin najvecjih razdaljah.

Pri predmetu se bodo slusatelji seznanili z osnovnimi zakonitostmi na podrocju klasicne ele-ktrodinamike (elektrostatika, multipoli, magnetno polje, Maxwellove enacbe), posebne teorijerelativnosti (transformacije prostora in casa, cetverci, Maxwellove enacbe v kovariantni obliki),kvantne fizike (valovne lastnosti delcev, Schroedingerjeva enacba, harmonski oscilator, vodikovatom), fizike osnovnih delcev (Standardni model osnovnih delcev, leptoni in kvarki, osnove ume-ritvenih teorij elektromagnetne, sibke in mocne interakcije, temna snov), in s povezavo medrazvojem vesolja in fiziko osnovnih delcev.

Predmet je nadgradnja predmeta Fizika iz dodiplomskega studija.

Potrebno/pricakovano predznanje: Opravljen izpit iz predmeta Fizika na prvi stopnji.

Izvedba 2/2 v 1. semestru: Izpit iz vaj, ki ga lahko nadomesti domaca naloga, ter izpit izteorije.