2. subjek pajak

TRANSCRIPT

Apa yang Anda bayangkanmengenai gambar ini?

SUBJEK PAJAK

BAB II

Pasal 2 s.d. 3 UU PPh

Subjek Pajak?

Orang yang dituju oleh Undang-undanguntuk dikenakan pajak

R. Mansury (Pajak Penghasilan Lanjutan: 1996 hal. 33-34)

Orang tersebut merupakan pihak-pihak yang dituju oleh UU untuk dikenakan pajak, bisa Orang Pribadi dan Badan

(termasuk BUT)

Pihak yang menjadi sasaran atau yang dimaksud oleh Undang-undang untukmembayar pajak atau memikul beban

pajak.Muda Markus & Lalu Hendry Yujana (Pajak Penghasilan, Petunjuk UmumPemajakan Bulanan dan Tahunan Berdasarkan UU Terbaru: 2002 hal. 19)

SUBJEK

PAJAK

Yang Menjadi Subjek Pajak

a. 1. orang pribadi2. warisan yang belum terbagi

sebagai satu kesatuan menggantikan yang berhak

b. badan

c. bentuk usaha tetap

Ps. 2(1) UU PPh

Diskusi

Mengapa warisan yang belum terbagi sebagai satu kesatuan menggantikan yang berhak ditunjuk oleh UU sebagai Subjek Pajak?

Diskusi

Penunjukan warisan yang belum terbagi sebagai subjek pajak pengganti dimaksudkan agar

pengenaan pajak atas penghasilan yang berasal dari warisan tersebut tetap dapat dilaksanakan.

Pasal 32 ayat (1) huruf e UU KUP

Dalam menjalankan hak dan memenuhikewajiban menurut ketentuan peraturan

perundang-undangan perpajakan, Wajib Pajakdiwakili, dalam hal suatu warisan yang belum

terbagi oleh salah seorang ahli warisnya, pelaksana wasiatnya atau yang mengurus

harta peninggalannya.

sekumpulan orang dan/atau modal yang merupakan kesatuan

baik yang melakukan usaha maupun yang tidak melakukan usaha

yang meliputi perseroan terbatas, perseroan komanditer, perseroan lainnya, badan usaha milik negara atau badan usaha milik daerah dengan nama dan dalam bentuk apa pun, firma, kongsi, koperasi, dana pensiun, persekutuan, perkumpulan, yayasan, organisasi massa, organisasi sosial politik, atau organisasi lainnya, lembaga, dan bentuk badan lainnya termasuk kontrak investasi kolektif dan bentuk usaha tetap.

Ps. 2(1)b UU PPh

Dalam pengertian perkumpulan termasuk pula asosiasi, persatuan, perhimpunan, atau ikatan dari pihak-pihak yang mempunyai kepentingan yang sama

Setiap unit tertentu dari badan Pemerintah, misalnya lembaga, badan, dsb. yg dimiliki oleh Pemerintah Pusat dan Pemerintah Daerah yg menjalankan usaha atau melakukan kegiatan untuk memperoleh penghasilan merupakan subjek pajak.

Badan

Diskusi• PT Putra Perkasa yang bergerak dalam bidang usaha

jasa pelaksanaan konstruksi pada bulan Februari 2009 memenangkan tender untuk pembuatan bangunan pemecah ombak di pantai selatan di propinsi Jawa Tengah yang harus selesai dikerjakan dalam jangka waktu 2 (dua) tahun. Karena nilai proyek cukup besar, dengan seizin pemilik proyek, untuk melaksanakan proyek tersebut PT Putra Perkasa bekerja sama dengan PT Bangun Karya membentuk Joint Operation (JO).

• Apakah JO tersebut merupakan Subjek Pajak?

Diskusi• Untuk kepentingan PPh, operasi bersama (joint operation) tidak

dapat digolongkan ke dalam salah satu subyek pajak, karena dalamUU PPh 1984 subyek PPh telah disebutkan satu persatu.

• Operasi bersama itu tidak dapat digolongkan ke dalam persekutuan(maatschap=partnership) karena dua alasan, yaitu

(1) persekutuan Indonesia dibentuk oleh dua orang pribadi ataulebih yang bekerja sama, terutama berdasarkan keahliankhususnya dan operasi bersama lazimnya dilakukan oleh duaperseroan.

(2) Persekutuan Indonesia itu bukan didirikan untuk melakukankegiatan sedikit banyak bersifat sementara, sedangkan operasibersama lazimnya hanya untuk satu pekerjaan atau satu proyek.

• Oleh karena itu, apabila pembuat UU bermaksud mengenakan PPhatas operasi bersama sebagai suatu subyek pajak, maka operasibersama itu harus disebutkan sebagai subyek pajak tersendiri.

Mansury R (Panduan Konsep Utama Pajak Penghasilan Indonesia, jilid 1 uraian umum dan tentang siapa-siapa yang dituju untuk dikenakan

pajak: 1994 hal. 119)

S-830/PJ.312/2005

a. Kerjasama Operasi (KSO) adalah merupakan kerjasama operasi duabadan atau lebih yang sifatnya sementara hanya untukmelaksanakan suatu proyek tertentu sampai proyek tersebut selesaidikerjakan. Dengan demikian bukan merupakan Subjek Pajaksebagaimana dimaksud dalam Pasal 2 huruf b UU PPh, dan olehkarenanya pengenaan PPh atas penghasilan dari proyek tersebutdikenakan pada masing-masing badan anggota KSO sesuai denganbagian penghasilan yang diterimanya;

b. Mengingat bahwa Kerjasama Operasi bukan merupakan SubjekPajak, maka Kerjasama Operasi tidak berkewajiban utnukmenyampaikan laporan dan membayar PPh Pasal 25 serta PPh Pasal29, sedangkan kewajiban yang ada hanya sebagai Wajib Pajakpemotong/pemungut PPh Pasal 21, PPh Pasal 23 dan PPh Pasal 26 atau PPN;

KelompokSubjek Pajak

Subjek Pajak Dalam Negeri

Subjek Pajak Luar Negeri

Ps. 2(2) UU PPh

Apakah dia Subjek PajakDalam Negeri atau Subjek

Pajak Luar Negeri?

Subjek Pajak

DalamNegeri

a. OP yg bertempat tinggal di Indonesia

OP yg berada di Indonesia >183 hari dlmjk wkt 12 bl

OP yg dlm th pajak berada di Indonesiadan berniat bertp tinggal di Indonesia

b. badan yg didirikan/ bertp kedudukan di Indonesia kecuali unit ttt dari badan pemerintah yg memenuhi kriteria ttt

c. warisan yg belum terbagi, sebagai satukesatuan menggantikan yg berhak

Ps. 2(3) UU PPh

1. pembentukannya bds ketentuan peraturan perundang-undangan;

3. penerimaannya dimasukkan dlm anggaran Pemerintah Pusat atau Pemerintah Daerah; dan

4. pembukuannya diperiksa oleh aparat pengawasan fungsional negara.

Ps. 2(3) UU PPh

KriteriaUnit

BadanPeme-rintahyang

BukanSP

b

2. pembiayaannya bersumber drAPBN/APBD;

Subjek Pajak Luar

Negeri

orang pribadi yang tidak bertempat tinggal di Indonesia

orang pribadi yang berada di Indonesia tidak lebih dari 183 hari dalam jangka waktu 12 bulan

badan yang tidak didirikan dan tidak bertempat kedudukan di Indonesia

Ps. 2(4) UU PPh

yang menjalankan

usaha/melakukan

kegiatan melalui BUT di

Indonesia

menerima/ memperoleh

Ph dr Indonesiatidak dr

menjalankan usaha/

melakukan kegiatan

melalui BUT di Indonesia

a.

b.

Orang pribadi yang Bertempat Tinggal di Indonesia

Orang pribadi yang:

a. mempunyai tempat tinggal (place of residence) di Indonesia yang digunakan oleh orang pribadi sebagai tempat untuk:

1) berdiam (permanent dwelling place), yang tidak bersifat sementara dan tidak sebagai tempat persinggahan,

2) melakukan kegiatan sehari-hari atau menjalankan kebiasaanya (ordinary course of life),

3) tempat menjalankan kebiasaan (place of habitual abode), atau

b. mempunyai tempat domisili (place of domicile) di Indonesia, yaitu orang pribadi yang dilahirkan di Indonesia yang masih berada di Indonesia.

Pasal 7 Ayat (1) PER-43/PJ/2011

Tempat Tinggal Orang Pribadi

Tempat tinggal orang pribadi sdp ayat (1):

a. dapat ditempati sendiri oleh orang pribadi atau bersama-sama dengan keluarganya, yang dapat dimiliki, disewa, atau tersedia untuk digunakannya; dan

b. berdasarkan pada keadaan yang sebenarnya.

Pasal 7 Ayat (2) PER-43/PJ/2011

Tempat Berdiam Orang Pribadi

Orang pribadi dianggap mempunyai tempat berdiam (permanent dwelling place) di Indonesia sdp ayat (1) huruf a angka 1)

dalam hal orang pribadi mempunyai tempat di Indonesia yang dipakai untuk kediaman, yang bersifat tidak sementara dan bukan sebagai persinggahan.

Pasal 7 Ayat (3) PER-43/PJ/2011

Tempat Melakukan Kegiatan Sehari-hari atau Menjalankan Kebiasaannya Orang Pribadi

Orang pribadi dianggap mempunyai tempat melakukan kegiatan sehari-hari atau menjalankan kebiasaannya (ordinary course of life) di Indonesia sdp ayat (1) huruf a angka 2)

dalam hal orang pribadi mempunyai tempat di Indonesia yang digunakan untuk melakukan kegiatan sehari-hari terkait dengan urusan ekonomi, keuangan atau sosial pribadinya, antara lain turut serta dalam kegiatan-kegiatan di masyarakat, turut serta dalam kegiatan, keanggotaan, atau kepengurusan suatu organisasi, kelompok atau perkumpulan di Indonesia.

Pasal 7 Ayat (4) PER-43/PJ/2011

Tempat Menjalankan KebiasaanOrang Pribadi

Orang pribadi dianggap mempunyai tempat menjalankan kebiasaan (place of habitual abode) di Indonesia sdp ayat (1) huruf a angka 3)

dalam hal orang pribadi mempunyai tempat di Indonesia yang digunakan untuk melakukan kebiasaan atau kegiatan, baik yang bersifat rutin, sering ataupun tidak, antara lain melakukan aktivitas yang menjadi kegemaran atau hobi.

Pasal 7 Ayat (5) PER-43/PJ/2011

Diskusi

• Sdr. Alex, seorang WNI, bekerja pada perusahaan pelayaranyang kapalnya berbendera Indonesia dan beroperasi dalamjalur pelayaran internasional.

• Apakah Sdr. Alex merupakan Subjek Pajak Dalam Negeri?

Keberadaan di Luar NegeriBerpindah-pindah

Orang pribadi yang bertempat tinggal di Indonesia sdp Pasal 7 ayat (1) yang kemudian pergi keluar negeri

tetap dianggap bertempat tinggal di Indonesia,

apabila keberadaannya di luar negeri berpindah-pindah dan berada di Indonesia lebih dari 183 hari dalam jangka waktu 12 bulan.

Pasal 8 Ayat (1) PER-43/PJ/2011

Berada di LN dan Dianggap TidakBertempat Tinggal di Indonesia

Orang pribadi WNI yg berada di LN dianggap tidak bertempat tinggal di Indonesia apabila bertempat tinggal tetap di LN yg dibuktikan dengan salah satu dokumen tanda pengenal resmi yg masih berlaku sebagai penduduk di LN, yaitu:

• Green Card,

• identity card,

• student card,

• pengesahan alamat di luar negeri pada paspor oleh Kantor Perwakilan RI di LN,

• surat keterangan dari Kedutaan Besar RI atau Kantor Perwakilan RI di luar negeri, atau

• tertulis resmi di paspor oleh Kantor Imigrasi negara setempat.

Pasal 8 Ayat (2) PER-43/PJ/2011

Yang Dimaksud dengan Berada Di Indonesia danJangka Waktu 183 Hari

Yang dimaksud dengan berada di Indonesia bagi Subjek Pajak orang pribadi adalah Subjek Pajak orang pribadi berdasarkan keadaan yang sebenarnya berada di dalam wilayah negara Republik Indonesia pada suatu waktu.

Pasal 9 PER-43/PJ/2011

Jangka waktu 183 hari sdd Pasal 3 ayat (1) huruf a angka 2) ditentukan dengan menghitung lamanya Subjek Pajak orang pribadi berada di Indonesia,

yang keberadaannya di Indonesia dapat secara terus menerus atau terputus-putus, dan bagian dari hari dihitung penuh 1 hari

Pasal 10 PER-43/PJ/2011

Diskusi

• Mr. X, penduduk dari negara Y (Luar Negeri) mengikat kontrak kerja dengan PT Z (Indonesia) dengan jabatan sebagai Senior General Manager untuk jangka waktu 2 tahun sejak 1 September 2010.

• Apakah Mr. X tersebut merupakan Subjek Pajak Dalam Negeri atau Subjek Pajak Luar Negeri?

Subjek Pajak Orang Pribadi Dianggap Mempunyai Niat Untuk Bertempat Tinggal Di Indonesia

Subjek Pajak orang pribadi dianggap mempunyai niat untuk bertempat tinggal di Indonesia sdd Pasal 3 ayat (1) huruf a angka 3) dalam hal:

a. Subjek Pajak orang pribadi menunjukkan niatnya secara tegas untuk bertempat tinggal di Indonesia, yang dapat dibuktikan dengan dokumen berupa:

1) Visa bekerja, atau

2) Kartu Izin Tinggal Terbatas (KITAS),

lebih dari 183 hari hari atau kontrak/perjanjian untuk melakukan pekerjaan, usaha, atau kegiatan yang dilakukan di Indonesia selama lebih 183 hari.

b. Subjek Pajak orang pribadi melakukan tindakan yang menunjukkan bahwa dirinya akan bertempat tinggal di Indonesia atau bersiap untuk bertempat tinggal di Indonesia, seperti menyewa atau mengontrak tempat, termasuk menyewa tempat tinggal di Indonesia, memindahkan anggota keluarga atau memperoleh tempat yang disediakan oleh pihak lain.

Pasal 11 PER-43/PJ/2011

WNI BEKERJA DI LUAR NEGERI,SUBJEK PAJAK DN ATAU SUBJEK PAJAK LN?

PER-02/PJ/2009Pasal 1Dalam PerDirJen Pajak ini, yg dimaksud dengan Pekerja Indonesia di LuarNegeri adalah orang pribadi WNI yg bekerja di luar negeri lebih dari 183hari dalam jangka waktu 12 bulan.

Pasal 2Pekerja Indonesia di Luar Negeri sdd Pasal 1 merupakan Subjek Pajak LuarNegeri.

Pasal 3Atas penghasilan yg diterima atau diperoleh Pekerja Indonesia di LN sdd Pasal1 sehubungan dengan pekerjaannya di LN dan telah dikenai pajak di luarnegeri, tidak dikenai Pajak Penghasilan di Indonesia.

Pasal 4Dalam hal Pekerja Indonesia di LN sdd Pasal 1 menerima atau memperolehpenghasilan dari Indonesia maka atas penghasilan tersebut dikenai PajakPenghasilan sesuai ketentuan yang berlaku.

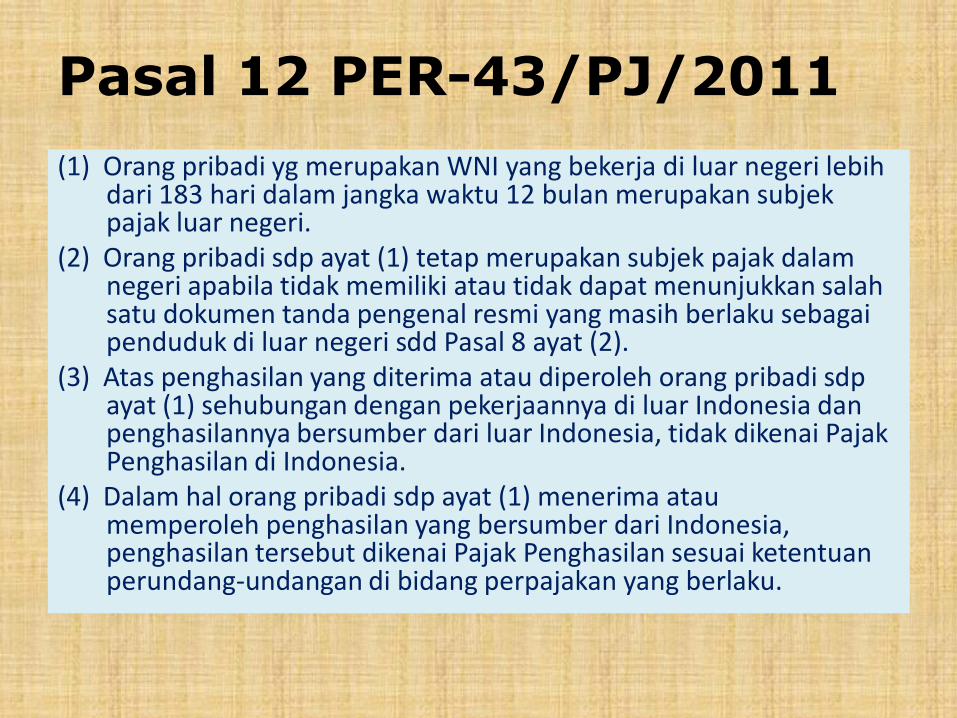

Pasal 12 PER-43/PJ/2011

(1) Orang pribadi yg merupakan WNI yang bekerja di luar negeri lebih dari 183 hari dalam jangka waktu 12 bulan merupakan subjek pajak luar negeri.

(2) Orang pribadi sdp ayat (1) tetap merupakan subjek pajak dalam negeri apabila tidak memiliki atau tidak dapat menunjukkan salah satu dokumen tanda pengenal resmi yang masih berlaku sebagai penduduk di luar negeri sdd Pasal 8 ayat (2).

(3) Atas penghasilan yang diterima atau diperoleh orang pribadi sdpayat (1) sehubungan dengan pekerjaannya di luar Indonesia dan penghasilannya bersumber dari luar Indonesia, tidak dikenai Pajak Penghasilan di Indonesia.

(4) Dalam hal orang pribadi sdp ayat (1) menerima atau memperoleh penghasilan yang bersumber dari Indonesia, penghasilan tersebut dikenai Pajak Penghasilan sesuai ketentuan perundang-undangan di bidang perpajakan yang berlaku.

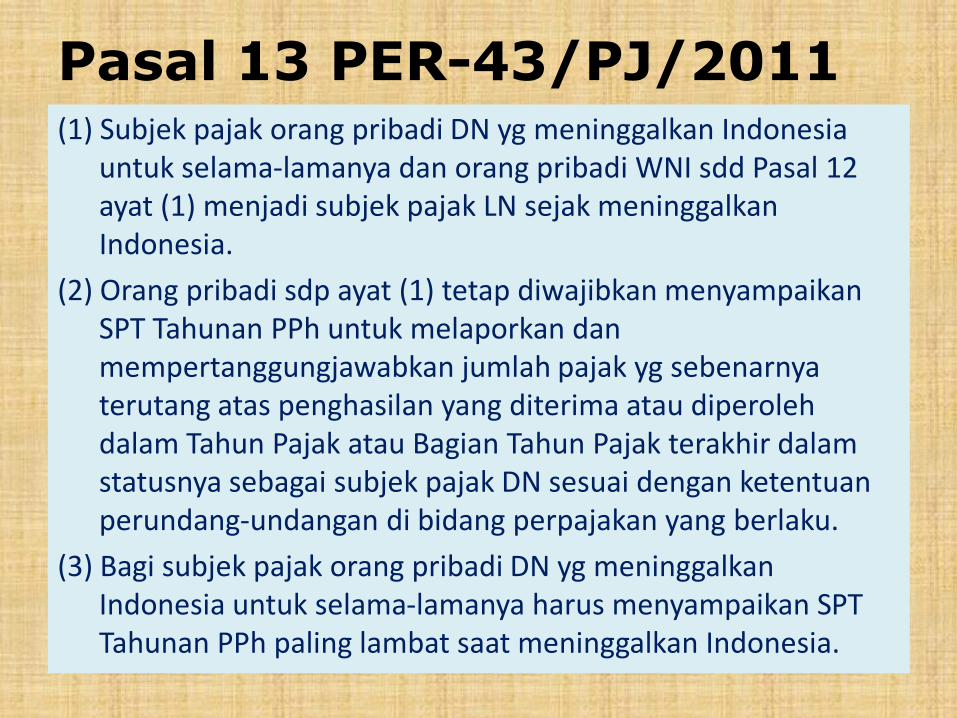

Pasal 13 PER-43/PJ/2011(1) Subjek pajak orang pribadi DN yg meninggalkan Indonesia

untuk selama-lamanya dan orang pribadi WNI sdd Pasal 12 ayat (1) menjadi subjek pajak LN sejak meninggalkan Indonesia.

(2) Orang pribadi sdp ayat (1) tetap diwajibkan menyampaikan SPT Tahunan PPh untuk melaporkan dan mempertanggungjawabkan jumlah pajak yg sebenarnya terutang atas penghasilan yang diterima atau diperoleh dalam Tahun Pajak atau Bagian Tahun Pajak terakhir dalam statusnya sebagai subjek pajak DN sesuai dengan ketentuan perundang-undangan di bidang perpajakan yang berlaku.

(3) Bagi subjek pajak orang pribadi DN yg meninggalkan Indonesia untuk selama-lamanya harus menyampaikan SPTTahunan PPh paling lambat saat meninggalkan Indonesia.

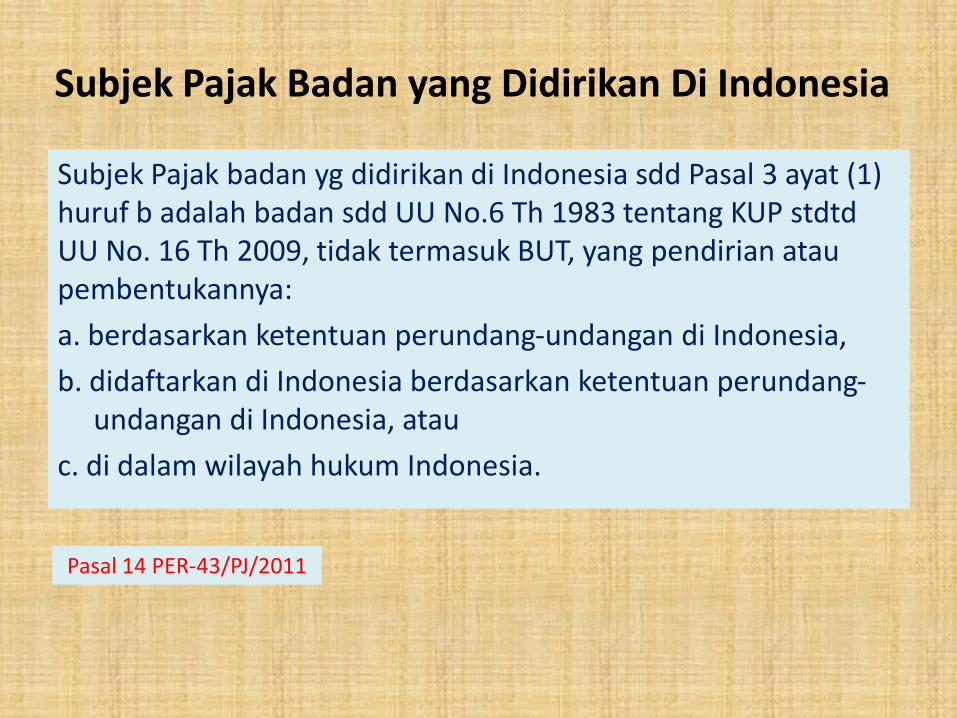

Subjek Pajak Badan yang Didirikan Di Indonesia

Subjek Pajak badan yg didirikan di Indonesia sdd Pasal 3 ayat (1) huruf b adalah badan sdd UU No.6 Th 1983 tentang KUP stdtdUU No. 16 Th 2009, tidak termasuk BUT, yang pendirian atau pembentukannya:

a. berdasarkan ketentuan perundang-undangan di Indonesia,

b. didaftarkan di Indonesia berdasarkan ketentuan perundang-undangan di Indonesia, atau

c. di dalam wilayah hukum Indonesia.

Pasal 14 PER-43/PJ/2011

Badan yang Bertempat Kedudukan di Indonesia

(1) Badan yg bertempat kedudukan di Indonesia sdd Pasal 3 ayat (1) huruf

b adalah Subjek Pajak badan yang:

a. mempunyai tempat kedudukan berada di Indonesia sebagaimana tercantum dalam akta pendirian badan,

b. mempunyai kantor pusat di Indonesia,

c. mempunyai tempat kedudukan pusat administrasi dan/atau pusat keuangan di Indonesia,

d. mempunyai tempat kantor pimpinan yang berada di Indonesia yang melakukan pengendalian,

e. pengurusnya melakukan pertemuan di Indonesia untuk membuat keputusan strategis, atau

f. pengurusnya bertempat tinggal atau berdomisili di Indonesia.

(2)Tempat kedudukan badan sebagaimana dimaksud ayat (1) ditentukan berdasarkan keadaan atau kenyataan yang sebenarnya.

Pasal 15 PER-43/PJ/2011

Pasal 16 PER-43/PJ/2011

(1) Subjek pajak LN dapat menjalankan kegiatan atau usaha melalui suatu BUT di Indonesia dalam hal mempunyai tempat kedudukan manajemen yang berada di Indonesia.

(2) Tempat kedudukan manajemen sdp ayat (1) adalah tempat kedudu-kan manajemen yg menjalankan kegiatan/operasi perusahaan sehari-hari atau secara rutin yg tidak melakukan pengendalian atas seluruh perusahaan dan tidak membuat keputusan yang bersifat strategis.

(3) Dalam hal tempat kedudukan manajemen sdp ayat (1) melakukan pengendalian atas seluruh perusahaan atau tempat membuat keputusan yg bersifat strategis, subjek pajak LN sdp ayat (1) tsb diperlaku-kan sebagai subjek pajak DN sebagaimana dimaksud Pasal 3 ayat (1).

(4) Tempat kedudukan manajemen efektif yg terdapat dalam P3B dapat diartikan sebagai tempat:

a. keputusan manajemen dan komersial yang signifikan dibuat, atau

b. pengurus membuat keputusan untuk kepentingan badan.

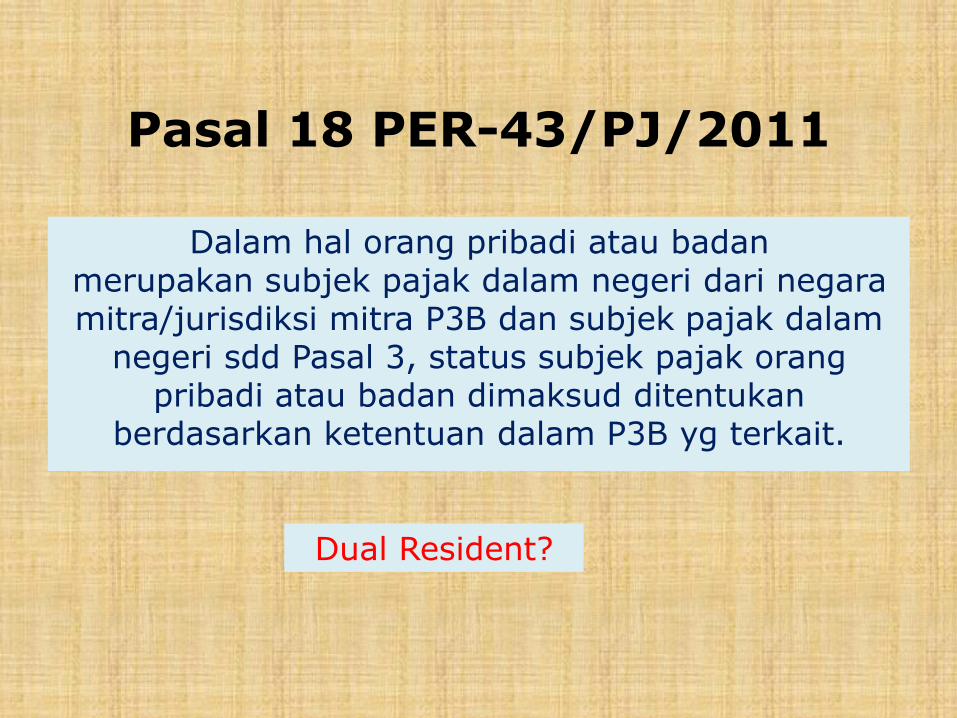

Pasal 18 PER-43/PJ/2011

Dalam hal orang pribadi atau badan merupakan subjek pajak dalam negeri dari negara mitra/jurisdiksi mitra P3B dan subjek pajak dalam

negeri sdd Pasal 3, status subjek pajak orang pribadi atau badan dimaksud ditentukan

berdasarkan ketentuan dalam P3B yg terkait.

Dual Resident?

BENTUK USAHA TETAP (BUT)

bentuk usaha yang dipergunakan oleh orang pribadi yg tidak bertempat tinggal di

Indonesia, orang pribadi yang berada di Indonesia tidak lebih

dari 183 hari dalam jangka waktu 12 bulan, dan badan yang tidak didirikan dan tidak bertempat

kedudukan di Indonesia

untuk menjalankan usaha atau melakukan kegiatan di Indonesia

Ps. 2(5) UU PPh

BE NTUK

USAHA

TETAP

a. tempat kedudukan manajemen

b. cabang perusahaan

c. kantor perwakilan

e. pabrik

g. gudang

i. pertambangan dan penggalian sumber alam

k. perikanan, peternakan, pertanian, perkebunan,atau

kehutanan

m. pemberian jasa dlm bentuk apa pun oleh pegawai /orang

lain, sepanjang dilakukan lebih dr 60 hari dlm jk waktu 12 bln

d. gedung kantor

f. bengkel

h. ruang untuk promosi dan penjualan

j. wilayah kerja pertambangan minyak dan gas bumi

l. proyek konstruksi, instalasi, atau proyek perakitan

n. Orang/badan yg bertindak selaku agen yg kedudukannya

tidak bebas

p. komputer, agen elektronik/ peralatan otomatis yg dimiliki, disewa/digunakan o/ penye-

lenggara transaksi elektronik u/ menjalankan kegiatan usaha

melalui internet

o. agen / pegawai dr prsh asuransi yg tidak didirikan dan

tidak bertp kedudukan di Indonesia yg menerima premi asuransi/menanggung risiko di

Indonesia

Bentuk usaha tetap merupakan subjek pajak yang perlakuan perpajakannya dipersamakan

dengan subjek pajak badan.

Ps. 2(1a) UU PPh

URAIAN WP DALAM NEGERI WP LUAR NGERI

1.

2.

3.

4.

RUANG LINGKUP PENGHASILAN YANG DAPAT DI-KENAKAN PAJAK

DASAR PENGENA AN PAJAK

TARIF

SPT TAHUNAN

PENGHASILAN YANG DI-TERIMA ATAU DIPER-OLEH DARI INDONESIA MAUPUN DARI LUAR INDONESIA

PENGHASILAN NETO

TARIF UMUM

WAJIB MENYAMPAIKAN SPT TAHUNAN

PENGHASILAN YG BERASAL DARI SUM-BER PENGHASILAN DI INDONESIA

PENGHASILAN BRUTO

TARIF SEPADAN

TIDAK WAJIB ME-NYAMPAIKAN SPT TAHUNAN

PERBEDAAN PERLAKUAN PAJAK ANTARA WP DN DENGAN WP LN

KEWAJIBAN PAJAK SUBJEKTIFSUBJEK PAJAK DALAM NEGERI

ORANG PRIBADIMULAI : SAAT DILAHIRKAN SAAT BERADA ATAU BERNIAT TINGGAL DI INDONESIABERAKHIR : SAAT MENINGGAL DUNIA MENINGGALKAN INDONESIA UNTUK SELAMANYA

BADANMULAI : SAAT DIDIRIKAN/BERTEMPATKEDUDUKAN DI INDONESIABERAKHIR : SAAT DIBUBARKAN ATAU TIDAK LAGI

BERTEMPATKEDUDUKAN DI INDONESIA

Pasal 2A UU PPh

KEWAJIBAN PAJAK SUBJEKTIFSUBJEK PAJAK LUAR NEGERI

SELAIN BUTMULAI :• SAAT MENERIMA/MEMPEROLEH PENGHASILAN DARI INDONESIABERAKHIR :• SAAT TIDAK LAGI MENERIMA/MEMPEROLEH PENGHASILAN DARI

INDONESIABUTMULAI :• SAAT MELAKUKAN USAHA/KEGIATAN MELALUI BUT DI INDONESIABERAKHIR :• SAAT TDK LAGI MENJALANKAN USAHA/KEGIATAN MELALUI BUT DI

INDONESIA.

Pasal 2A UU PPh

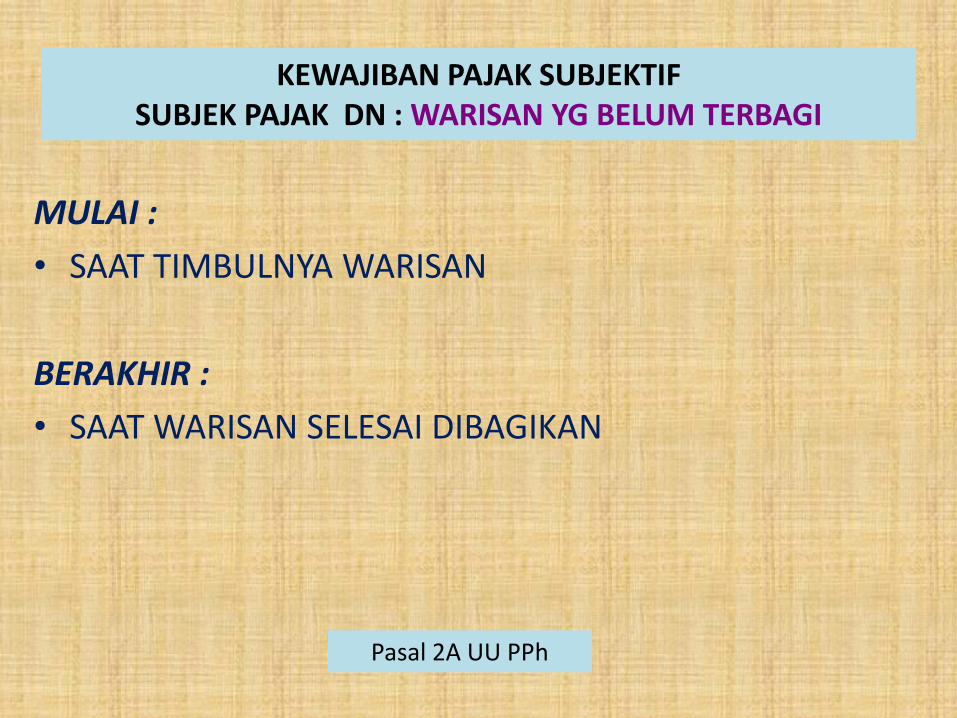

KEWAJIBAN PAJAK SUBJEKTIFSUBJEK PAJAK DN : WARISAN YG BELUM TERBAGI

MULAI :

• SAAT TIMBULNYA WARISAN

BERAKHIR :

• SAAT WARISAN SELESAI DIBAGIKAN

Pasal 2A UU PPh

BUKAN

SUBJEK

PAJAK

Ps. 3 UU PPh

a. kantor perwakilan negara asing

b. pejabat2 perwakilan diplomatik dan konsulat atau pejabat2 lain dr negara asing dan orang2 yg diperbantukan kpd mereka yg bekerja pada dan bertp tinggal ber-sama2 mereka dg syarat:

c. organisasi-organisasi internasional dengan syarat:

d. pejabat-pejabat perwakilan organisasi internasional

sebagaimana dimaksud pada huruf c, dengan syarat

bukan WNI dan di Indonesia tidak menerima/memperoleh Ph di luar

jabatan atau pekerjaannya tersebut serta negara ybs memberikan perlakuan timbal balik

1. Indonesia menjadi anggota organisasi tersebut; dan2. tidak menjalankan usaha atau kegiatan lain untuk

memperoleh penghasilan dari Indonesia selain memberikan pinjaman kepada pemerintah yang dananya berasal dari iuran para anggota.

bukan warga negara Indonesia dan tidak menjalankan usaha, kegiatan, atau pekerjaan lain untuk memperoleh penghasilan dari Indonesia.

Ps. 3(2) UU PPhPMK no. 215/PMK.03/2008 stdd PMK no. 15/PMK.03/2010

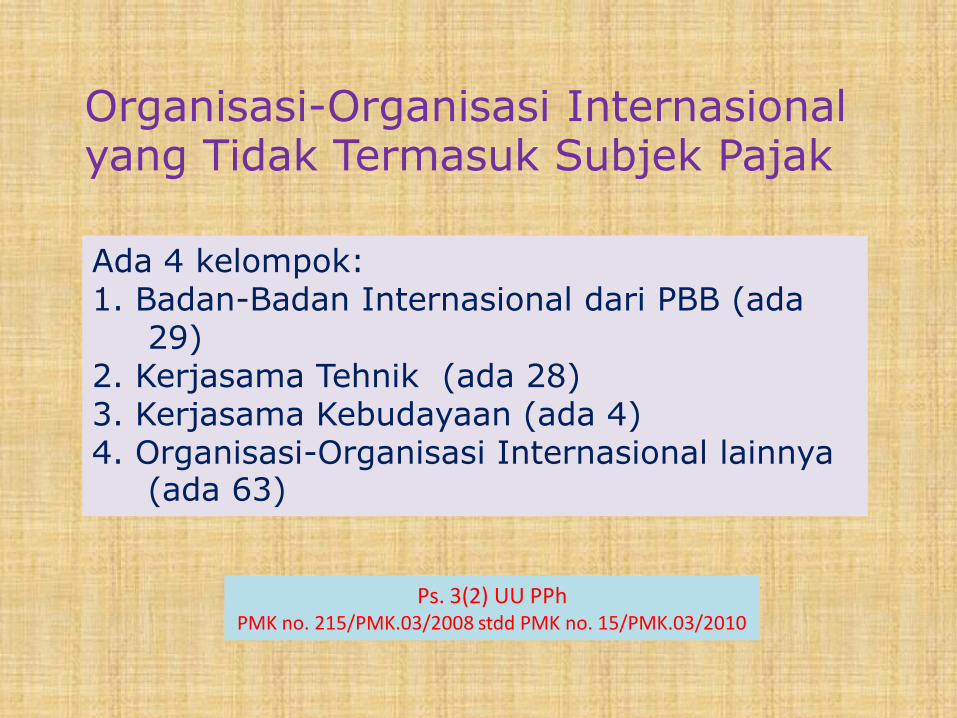

Organisasi-Organisasi Internasional yang Tidak Termasuk Subjek Pajak

Ada 4 kelompok:1. Badan-Badan Internasional dari PBB (ada

29) 2. Kerjasama Tehnik (ada 28)3. Kerjasama Kebudayaan (ada 4)4. Organisasi-Organisasi Internasional lainnya

(ada 63)

Subjek Pajak Dalam Negeri yang bekerjapada1. Kantor Perwakilan Negara Asing Di

Indonesia,2. Organisasi Internasional Di Indonesia

Bagaimana perlakukan perpajakannya?

Diskusi

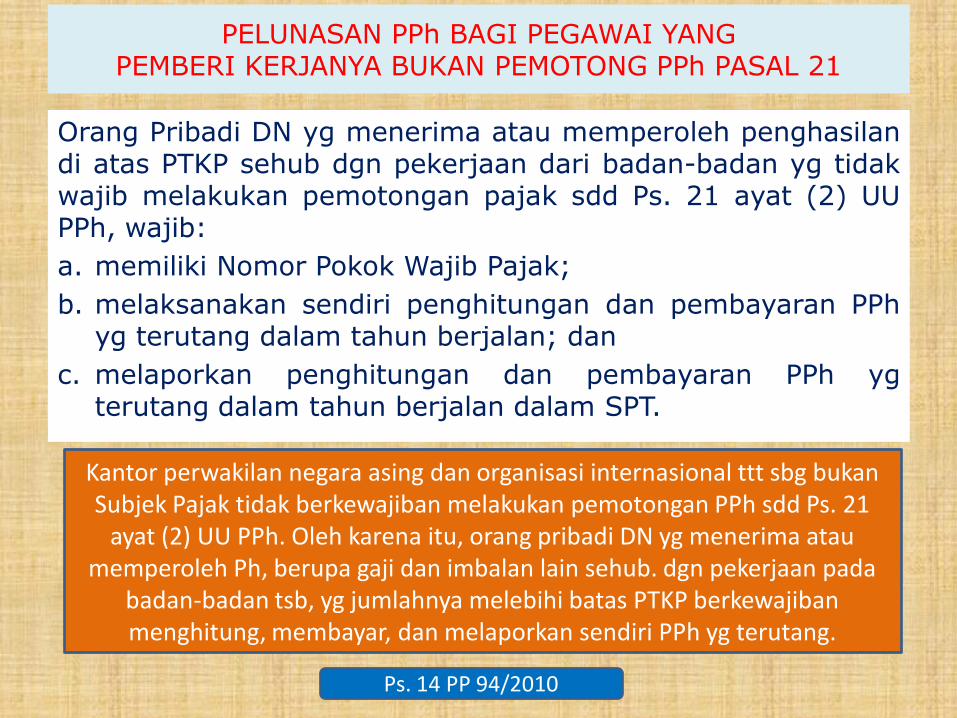

PELUNASAN PPh BAGI PEGAWAI YANG PEMBERI KERJANYA BUKAN PEMOTONG PPh PASAL 21

Orang Pribadi DN yg menerima atau memperoleh penghasilandi atas PTKP sehub dgn pekerjaan dari badan-badan yg tidakwajib melakukan pemotongan pajak sdd Ps. 21 ayat (2) UUPPh, wajib:

a. memiliki Nomor Pokok Wajib Pajak;

b. melaksanakan sendiri penghitungan dan pembayaran PPhyg terutang dalam tahun berjalan; dan

c. melaporkan penghitungan dan pembayaran PPh ygterutang dalam tahun berjalan dalam SPT.

Ps. 14 PP 94/2010

Kantor perwakilan negara asing dan organisasi internasional ttt sbg bukan Subjek Pajak tidak berkewajiban melakukan pemotongan PPh sdd Ps. 21

ayat (2) UU PPh. Oleh karena itu, orang pribadi DN yg menerima atau memperoleh Ph, berupa gaji dan imbalan lain sehub. dgn pekerjaan pada

badan-badan tsb, yg jumlahnya melebihi batas PTKP berkewajiban menghitung, membayar, dan melaporkan sendiri PPh yg terutang.