2016년 2월 15일 i equity research...

TRANSCRIPT

2016년 2월 15일 I Equity Research

철강금속

철강: 중국 때문에 망한 자, 중국 덕분에 일어선다

Update

Overweight

Top picks 및 관심종목

종목명 투자의견 TP(12M) CP(2월12일)

POSCO(005490) BUY 260,000원 177,500원

현대제철(004020) BUY 73,000원 50,000원

풍산(103140) BUY 32,000원 24,650원

Analyst 박성봉

02-3771-7774

RA 전우제

02-3771-7617

중국 철강 구조조정, 과거와는 확실히 다른 4가지 이유

12-5규획(‘11~‘15년) 기간 동안 중국의 철강 수급이 급격히

악화된 이유는 생산설비 퇴출이 제대로 실행되지 못했기 때문

이 아니라 민영 철강사 중심의 대규모 설비 신증설이 퇴출을

큰 폭으로 초과했기 때문이었다.

하지만 1) 지난 몇 년간 철강 설비투자가 급격히 축소되었기

때문에 향후 중국 철강 신증설은 둔화될 전망이다. 또한 2) 중

국 철강기업들의 급격한 수익성 악화 혹은 유동성 리스크를 고

려 시, 최근 5년래 가장 어려운 한계상황에 직면하게 된다. 3)

강력한 중앙정부의 환경규제 의지도 다수의 중소형 철강사들의

퇴출 요인으로 작용할 것이며, 4) 중소형 철강사들의 무분별한

증설로 대형 철강사들의 수익성까지 크게 악화된 가운데 장기

적으로 금융권의 잠재부실로 이어질 수 있기 때문에 최근 중국

지도부는 철강산업 구조조정에 대해 과거보다 훨씬 강한 의지

를 다질 수 밖에 없는 상황이다.

철강 감축, 13-5규획 기간 초기 1~2년에 집중될 전망

국무원 회의에서 철강 생산능력을 향후 1~1.5억톤 감축함과

동시에 신규 철강생산능력을 엄격하게 통제하겠다고 밝혔다.

구조조정을 위한 지원책을 따로 마련했다는 점에서 과거보다

훨씬 정책의 실행가능성이 높아졌다. 감산 마감 시한이 아직

불명확하나 ‘17년까지 철강 가동률 80% 이상 회복 목표와 현

재 한계 상황까지 몰린 다수의 중소형 철강사들의 심각한 유동

성 리스크를 감안하면 13-5규획(‘16 ~ ‘20년) 초기 1~2년동

안 집중적으로 감축이 발생할 가능성이 높다.

게다가 이번 국무원의 철강 감축안은 공식적으로 집계되지 않

는 대략 1억톤 규모의 생산능력을 배제한 것으로 이들의 경우

언제든지 폐쇄 수순으로 귀결될 가능성이 높다고 판단되기 때

문에 실질적으로 향후 5년간 2 ~ 2.5억톤 규모의 철강 생산능

력이 중국에서 퇴출될 전망이다.

국내 철강업체 수혜 기대. 최선호주 POSCO 제시

국내외적으로 중국산 철강제품과 경쟁하는 국내 업체들에게

중국 철강산업의 구조조정은 수혜라 판단된다. 특히 철강판매

량 절반을 해외로 수출하는 POSCO에게 가장 큰 수혜가 예상

되기 때문에 POSCO 중심의 비중확대 전략을 제시한다.

CONTENTS

1. 중국 철강 구조조정 그동안은 왜 실패했나? 3

1) 중국 철강가격, 드디어 바닥을 확인하다.

2) 12-5규획 기간동안 더욱 심화된 중국의 철강 공급과잉 현상

2. 중국 철강 구조조정, 과거와는 확실히 다른 4가지 이유 7

1) 지난 몇 년간 중국 철강산업 투자가 급격히 감소했다

2) 한계상황에 몰린 다수의 중국 중소형 철강사들

3) 여전히 강력한 중국정부의 환경규제 의지

4) 과거와는 확실히 달라진 중국 중앙정부의 구조조정에 대한 자세

Top Pick 14

POSCO (005490)

철강금속 Analyst 박성봉02-3771-7774

3

1. 중국 철강 구조조정 그동안은 왜 실패했나?

1) 중국 철강가격, 드디어 바닥을 확인하다.

2015년 중국 철강수요, 생산

큰 폭으로 둔화

→ 철강사들 실적 악화 가속화

‘15년에도 중국 부동산시장 부진의 영향으로 중국의 철강 수요는 3.5% 감소한 7.14억톤으

로 추정되고, 조강생산량 또한 전년대비 2.3% 감소한 8.03억톤을 기록했다. 철강 수급 악화

로 중국 철강 유통가격 또한 하락세를 지속했는데 열연과 냉연가격이 연초대비 각각 33.2%

와 31.5% 급락했다. 게다가 하락세를 지속하던 철광석가격이 2H15에 보합세를 유지하면서

철강 스프레드가 급격히 축소되었고 그 결과 철강사들의 급격한 수익성 악화로 이어졌다.

중국 철강 수출 급증

→ 전세계 철강수급 악화

중국의 철강수급 악화로 자국내 판매경쟁이 치열해지자 수출을 급격하게 늘렸다. 지난해 중

국의 철강수출은 전년동기대비 19.8% 증가한 1.1억톤으로 처음으로 1억톤을 돌파하며 전세

계 철강수급을 악화시키는 원인으로 작용했다.

그림 1. 중국 조강생산량 추이 그림 2. 중국 철강 명목소비 추이

(10)

0

10

20

50

55

60

65

70

75

11.1 12.1 13.1 14.1 15.1

조강생산(좌) %, YoY(우)(백만톤)

(10)

(5)

0

5

10

15

20

30

40

50

60

70

11.1 12.1 13.1 14.1 15.1

(백만톤)명목소비 YoY(%, 우)

자료: Bloomberg, 하나금융투자 자료: Bloomberg, 하나금융투자

그림 3. 중국 철강 유통가격 추이 그림 4. 중국 철강 순수출 추이

1,000

2,000

3,000

4,000

5,000

6,000

11.1 12.1 13.1 14.1 15.1 16.1

열연 냉연 20mm후판 철근(위안/톤)

0

2

4

6

8

10

12

10.1 11.1 12.1 13.1 14.1 15.1

(백만톤)

천

순수출 수출

자료: Bloomberg, 하나금융투자 자료: Bloomberg, 하나금융투자

철강금속 Analyst 박성봉02-3771-7774

4

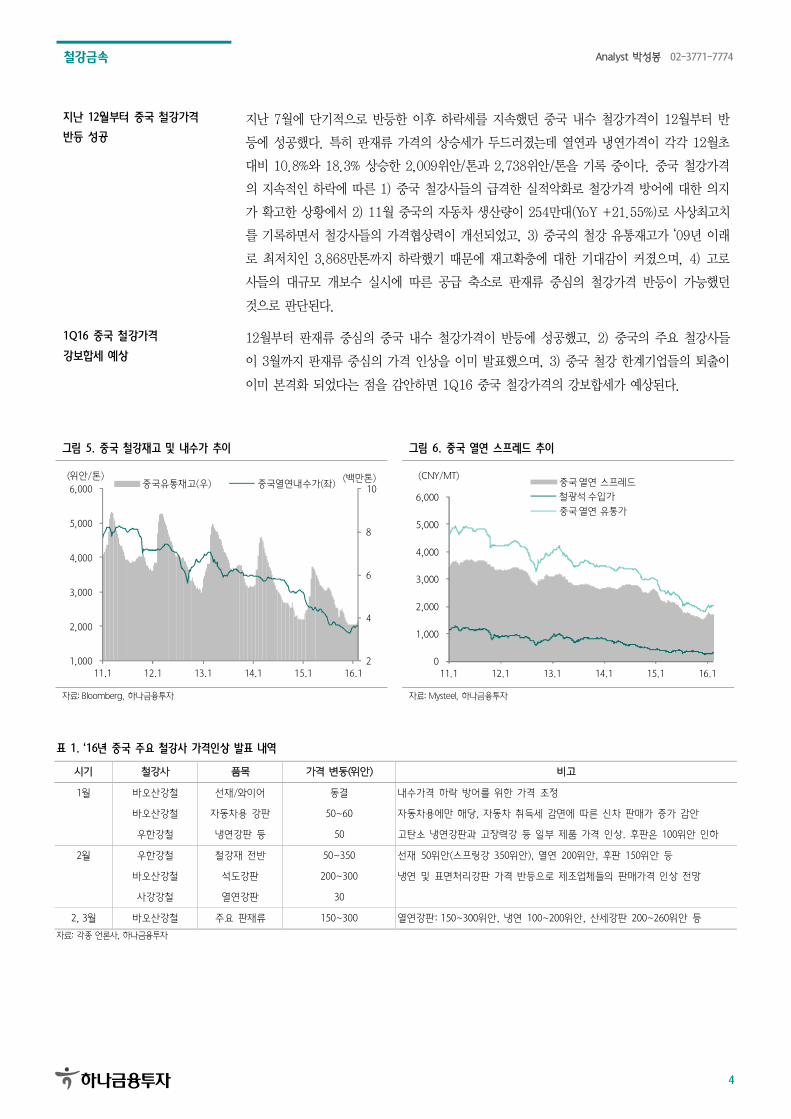

지난 12월부터 중국 철강가격

반등 성공

지난 7월에 단기적으로 반등한 이후 하락세를 지속했던 중국 내수 철강가격이 12월부터 반

등에 성공했다. 특히 판재류 가격의 상승세가 두드러졌는데 열연과 냉연가격이 각각 12월초

대비 10.8%와 18.3% 상승한 2,009위안/톤과 2,738위안/톤을 기록 중이다. 중국 철강가격

의 지속적인 하락에 따른 1) 중국 철강사들의 급격한 실적악화로 철강가격 방어에 대한 의지

가 확고한 상황에서 2) 11월 중국의 자동차 생산량이 254만대(YoY +21.55%)로 사상최고치

를 기록하면서 철강사들의 가격협상력이 개선되었고, 3) 중국의 철강 유통재고가 ‘09년 이래

로 최저치인 3,868만톤까지 하락했기 때문에 재고확충에 대한 기대감이 커졌으며, 4) 고로

사들의 대규모 개보수 실시에 따른 공급 축소로 판재류 중심의 철강가격 반등이 가능했던

것으로 판단된다.

1Q16 중국 철강가격

강보합세 예상

12월부터 판재류 중심의 중국 내수 철강가격이 반등에 성공했고, 2) 중국의 주요 철강사들

이 3월까지 판재류 중심의 가격 인상을 이미 발표했으며, 3) 중국 철강 한계기업들의 퇴출이

이미 본격화 되었다는 점을 감안하면 1Q16 중국 철강가격의 강보합세가 예상된다.

그림 5. 중국 철강재고 및 내수가 추이 그림 6. 중국 열연 스프레드 추이

2

4

6

8

10

1,000

2,000

3,000

4,000

5,000

6,000

11.1 12.1 13.1 14.1 15.1 16.1

중국유통재고(우) 중국열연내수가(좌)(백만톤)(위안/톤)

0

1,000

2,000

3,000

4,000

5,000

6,000

11.1 12.1 13.1 14.1 15.1 16.1

(CNY/MT)중국 열연 스프레드

철광석 수입가

중국 열연 유통가

자료: Bloomberg, 하나금융투자 자료: Mysteel, 하나금융투자

표 1. ‘16년 중국 주요 철강사 가격인상 발표 내역

시기 철강사 품목 가격 변동(위안) 비고

1월 바오산강철 선재/와이어 동결 내수가격 하락 방어를 위한 가격 조정

바오산강철 자동차용 강판 50~60 자동차용에만 해당, 자동차 취득세 감면에 따른 신차 판매가 증가 감안

우한강철 냉연강판 등 50 고탄소 냉연강판과 고장력강 등 일부 제품 가격 인상. 후판은 100위안 인하

2월 우한강철 철강재 전반 50~350 선재 50위안(스프링강 350위안), 열연 200위안, 후판 150위안 등

바오산강철 석도강판 200~300 냉연 및 표면처리강판 가격 반등으로 제조업체들의 판매가격 인상 전망

사강강철 열연강판 30

2, 3월 바오산강철 주요 판재류 150~300 열연강판: 150~300위안, 냉연 100~200위안, 산세강판 200~260위안 등

자료: 각종 언론사, 하나금융투자

철강금속 Analyst 박성봉02-3771-7774

5

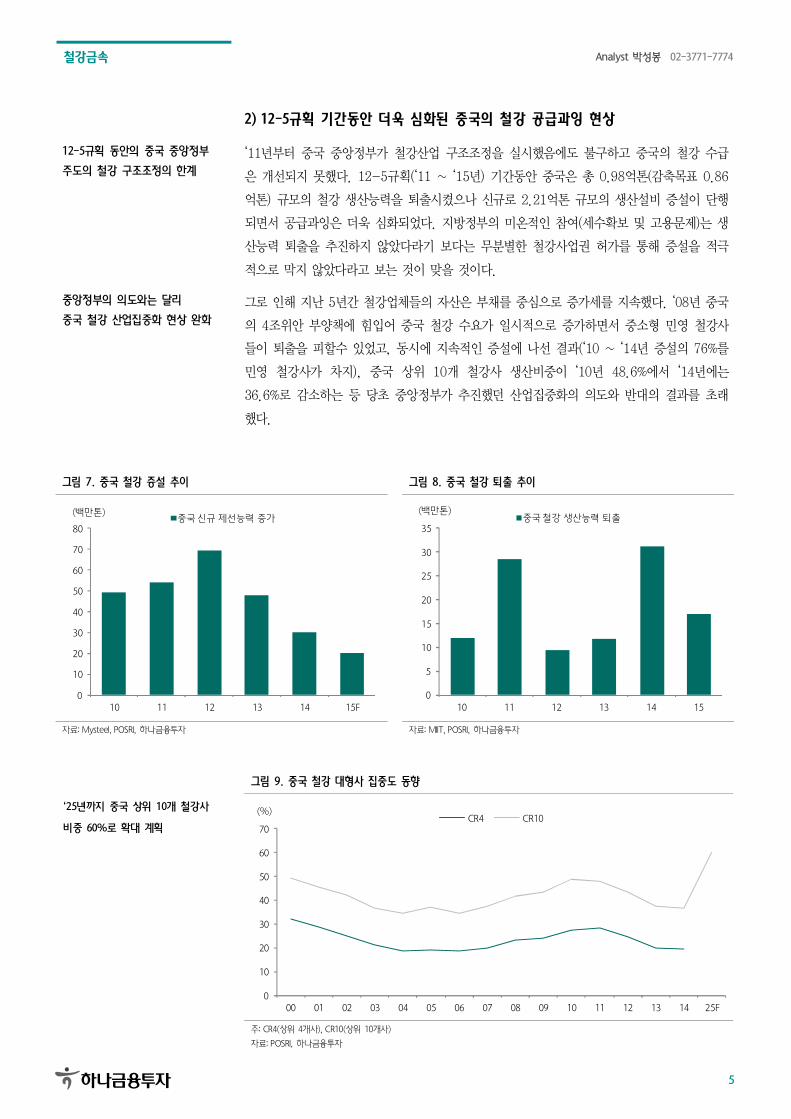

2) 12-5규획 기간동안 더욱 심화된 중국의 철강 공급과잉 현상

12-5규획 동안의 중국 중앙정부

주도의 철강 구조조정의 한계

‘11년부터 중국 중앙정부가 철강산업 구조조정을 실시했음에도 불구하고 중국의 철강 수급

은 개선되지 못했다. 12-5규획(‘11 ~ ‘15년) 기간동안 중국은 총 0.98억톤(감축목표 0.86

억톤) 규모의 철강 생산능력을 퇴출시켰으나 신규로 2.21억톤 규모의 생산설비 증설이 단행

되면서 공급과잉은 더욱 심화되었다. 지방정부의 미온적인 참여(세수확보 및 고용문제)는 생

산능력 퇴출을 추진하지 않았다라기 보다는 무분별한 철강사업권 허가를 통해 증설을 적극

적으로 막지 않았다라고 보는 것이 맞을 것이다.

중앙정부의 의도와는 달리

중국 철강 산업집중화 현상 완화

그로 인해 지난 5년간 철강업체들의 자산은 부채를 중심으로 증가세를 지속했다. ‘08년 중국

의 4조위안 부양책에 힘입어 중국 철강 수요가 일시적으로 증가하면서 중소형 민영 철강사

들이 퇴출을 피할수 있었고, 동시에 지속적인 증설에 나선 결과(‘10 ~ ‘14년 증설의 76%를

민영 철강사가 차지), 중국 상위 10개 철강사 생산비중이 ‘10년 48.6%에서 ‘14년에는

36.6%로 감소하는 등 당초 중앙정부가 추진했던 산업집중화의 의도와 반대의 결과를 초래

했다.

그림 7. 중국 철강 증설 추이 그림 8. 중국 철강 퇴출 추이

0

10

20

30

40

50

60

70

80

10 11 12 13 14 15F

(백만톤)중국 신규 제선능력 증가

0

5

10

15

20

25

30

35

10 11 12 13 14 15

(백만톤)중국 철강 생산능력 퇴출

자료: Mysteel, POSRI, 하나금융투자 자료: MIIT, POSRI, 하나금융투자

그림 9. 중국 철강 대형사 집중도 동향

‘25년까지 중국 상위 10개 철강사

비중 60%로 확대 계획

0

10

20

30

40

50

60

70

00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 25F

(%)CR4 CR10

주: CR4(상위 4개사), CR10(상위 10개사)

자료: POSRI, 하나금융투자

철강금속 Analyst 박성봉02-3771-7774

6

중국 철강가격 하락 지속으로

민영 중소형 철강사 재무구조

급격히 악화

최근 몇 년간 중국 철강가격의 하락세로 중소형 철강사들의 재무구조가 급격히 악화되었다.

지난해 중국철강협회(China Iron and Steel Association) 소속 철강사들의 매출은 16.8%

감소했고 소속 철강사들 가운데 47%가 적자를 기록했다. 특히 2H15의 경우 중국의 대형

철강사(바오산, 허베이, 우한, 안강)조차도 영업적자를 기록할 정도로 부진한 실적을 기록했다.

그림 10. 중국 중대형 철강업체들의 자산 및 부채 추이 그림 11. 중국 철강기업 적자회사 비중 및 이익률 추이

0

1,000

2,000

3,000

4,000

5,000

6,000

01 02 03 04 05 06 07 08 09 10 11 12 13 14 15

(십억 위안)

중대형 철강업체 자산 합계 중대형 철강업체 부채 합계

0

10

20

30

40

50

60

(10)

(8)

(6)

(4)

(2)

0

2

4

6

10.1 11.1 12.1 13.1 14.1 15.1

적자회사비중(우) 세전이익률(좌)(%) (%)

주: 중국철강협회 소속 100개 회사 대상

자료: CEIC, 하나금융투자

주: 중국철강협회 소속 100개 회사 대상

자료: CEIC, 하나금융투자

표 2. 12-5규획 기간, 중국 철강 낙후설비 도태 정책

시기 정책 주요내용 발표기관

2011년 1월 철강산업 12-5발전규획 400입방미터이하 고로, 30톤 이하 전로 및 전기로 도태 공신부

2013년 1월 중점산업 M&A가속도지도의견 15년까지 상위 10개사 철강사 집중도 60% 내외

핵심경쟁력 및 국제영향력을 갖춘 3~5개 철강사 육성 공신부 등 12개부

2013년 11월 공급과잉모순해소지도의견 12-5규획 말 1년 전까지 낙후설비 도태 목표 달성하고

'15년 전에 1,500만톤 제강능력 추가로 도태 국무원

2014년 10월 13-5규획기간중점산업낙후설비 및

과잉능력해소목표규획제정에관한통지

중점산업 낙후설비 및 과잉설비 도태

'15년 그리고 13-5규획 기간 중 도태 목표 제정 공신부

2014년 10월 2014년15대낙후설비도태 및

공급과잉기업명단

명단에 포함된 기업들의 생산라인을 2014년말까지

완전히 도태시킴, 다른 지역 이전 불허 공신부

2015년 1월 철강공업구조조정계획(2015~2025) 낙후능력 도태, 고급설비 업그레이드, 스마트화 3가지

방면에서 철강산업 구조조정 추진 공신부

2015년 3월 철강산업조정정책(의견수렵고)

17년까지 철강가동률 80% 이상, 투자수익률 합리적 수준으로 회복

'25년까지 상위 10대 철강사 조강집중도 60% 이상으로

제고하고 핵심경쟁력 및 국제영향력을 갖춘 3~5개 철강사 육성

공신부

자료: Mysteel, POSRI, 하나금융투자

철강금속 Analyst 박성봉02-3771-7774

7

2. 중국 철강 구조조정, 과거와는 확실히 다른 4가지 이유

1) 지난 몇 년간 중국 철강산업 투자가 급격히 감소했다

중국 철강산업 CAPEX 감소에 따른

신증설 증가세 둔화 지속 전망

앞서 언급했다시피 12-5규획 기간 동안 중국의 철강 수급이 급격히 악화된 이유는 생산설

비 퇴출이 제대로 실행되지 못했기 때문이 아니라 민영 철강사 중심의 대규모 생산설비 신

증설이 퇴출을 큰 폭으로 초과했기 때문이었다. 하지만 ‘15년 중국의 제조업 설비투자가

8.3%까지 하락했고 철강 설비투자 또한 ‘13년의 보합에서 ‘15년에는 -11%까지 급격히 축

소했다는 점을 감안하면 향후 중국 철강 신증설은 둔화될 전망이다. 중국의 Mysteel에 따르

면 ‘16년에 총 12기(2,790만톤)의 신규 고로를 비롯해 향후 8,000만톤 규모의 증설이 계획

된 것으로 알려졌지만 부진한 업황을 감안하면 향후 연간 신증설은 2,000만톤에 그칠 전망

이다.

그림 12. 중국 제조업 설비투자 추이 그림 13. 중국 산업별 고정자산 투자 추이

8.3

-30

-20

-10

0

10

20

30

40

50

60

70

91 93 95 97 99 01 03 05 07 09 11 13 15 17

(%YoY)중국 제조업 설비투자 증가율

(20)

(15)

(10)

(5)

0

5

10

15

20

25

30

35

석탄 철강 비철제련 비철광산 고무/플라스틱

(%, YoY)2012 2013 2014 2015

자료: CEIC, 하나금융투자 자료: CEIC, 하나금융투자

그림 14. 중국 철강 신증설 동향

향후 중국 철강 신증설은

‘15년과 비슷한 연간 2,000만톤

수준에 그칠 전망

0

10

20

30

40

50

60

70

80

10 11 12 13 14 15F 16F 17F

(백만톤)중국 신규 제선능력 증가

자료: Mysteel, 하나금융투자

철강금속 Analyst 박성봉02-3771-7774

8

2) 한계상황에 몰린 다수의 중국 중소형 철강사들

철강기업은 최근 5년래

가장 어려운상황에 직면하게 될 전망

‘16년에도 중국 중소형 철강기업의 도태가 가속화될 전망이다. 이미 중국 철강기업은 1)매크

로관점과 기업이익 측면에서, 2)잔존 단기부채 비중과 높은 조달금리(최대 2-3%p이상의 가

산금리), 자금조달(그림자금융의 차단과 제도권 은행의 회피)측면에서, 3)환경 부담비용의 급

격한 상승 측면을 종합적으로 고려할 때 최근 5년래 가장 어려운 상황에 직면하게 된다. 특

히나 ‘16년에는 대형 상장 철강사 가운데 절반이 적자를 기록할 정도로 중국 철강사들의 수

익성이 급격히 악화되었다는 점을 감안하면 중소형 철강기업들의 재무구조는 심각한 수준으

로 악화된 것으로 추정된다.

‘15년부터 중소형 중국 철강기업들

유동성 리스크 크게 부각

이미 지난 10월 중국 국유기업인 시노스틸(Sinosteel)이 3,554억원의 채권 원금 및 이자상

환 불능으로 디폴트 위기에 처했으나 발개위(NDRC)가 개입하여 상환 날짜를 1개월 연장하

기로 합의하며 가까스로 위기를 넘긴 사례가 있고 중국 2위 민영 철강사인 하이신강철(600

만톤 규모) 또한 경영 적자에 따른 부채 상환 압력을 이기지 못하고 파산을 선언했다.

그림 15. 중국 대형 철강사 실적 추이 그림 16. ‘15년 제조업 순융자 총액 추이

(15)

(10)

(5)

0

5

10

15

20

0

40

80

120

160

1Q07 1Q09 1Q11 1Q13 1Q15

(%)(십억CNY)매출액 영업이익률(우) 순이익률(우)

(500)

0

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

4,500

15.1 15.3 15.5 15.7 15.9 15.11

(억위안)비금융기업 공급과잉 산업

주: 4대 철강사(바오산, 허베이, 우한, 안강) 합산

자료: Bloomberg, 하나금융투자

자료: CEIC, 하나금융투자

그림 17. 중국 공급과잉산업 채권 발행금리 그림 18. 중국 주요 산업별 부채비율 추이

3.0

3.5

4.0

4.5

5.0

5.5

6.0

6.5

7.0

7.5

15.1 15.3 15.5 15.7 15.9 15.11

(%)채굴 철강 건축자재 비철금속

80%

120%

160%

200%

240%

280%

320%

06.1 08.1 10.1 12.1 14.1

부동산 및 건설 철강 관련산업

자료: Wind, 하나금융투자 자료: Wind, 하나금융투자

철강금속 Analyst 박성봉02-3771-7774

9

‘16년 전체 철강산업 부채규모의

8% 수준의 대출금 환수 예정으로

중소형 유동성 리스크 부각 전망

‘15년 말 기준 철강산업의 전체 부채규모는 약 3조위안을 상회하는 것으로 추정되며 이중

35%가 단기부채이며, 은행대출은 약 50% 수준으로 추정되고 있다. ‘15년에 은행권이 약

2,000억위안의 대출을 환수했으며, ‘16년에도 대출환수의 규모가 강화됨은 물론, 그림자금

융이 급증했던 ‘11-‘12년에 발행한 중단기 채권의 만기도래가 집중되면서 디폴트 기업이 급

증할 가능성이 높아 보인다. 직접금융을 통해 자금조달이 가능한 일부 상장기업을 제외하면

자금조달 창구가 사실상 없기 때문에 중소 민영기업들을 중심으로 자연적인 생산축소와 퇴

출 가능성이 높아 보인다. ‘16년 전체 철강산업 부채규모의 8% 수준인 최대 2,300억위안의

자금이 환수될 예정이기 때문에 중소형 철강사들의 유동성 리스크는 더욱 부각될 전망이다.

그림 19. 중국 5대 과잉산업 부채규모와 비중 그림 20. ‘16년 중국 주요 공급과잉 산업 채권만기

총부채 (억위안) 평균 고용인력 (만명)

2014.12 2015.9 2013

제조업 전체 525,865 551,914 9,791

석탄 33,830 36,183 530

시멘트 7,825 8,992 87

평판유리 891 936 10

철강 및 금속 42,819 43,488 416

알루미늄 4,521 4,876 26

5대 산업 합계 89,885 94,475 1,069

5대 산업/제조업 전체(%)

17.1 17.1 10.9

5대 산업 부채/명목GDP (%)

14.1 14.0 -

0

200

400

600

800

1,000

1,200

16.1 16.3 16.5 16.7 16.9 16.11

(억위안)기타 철강

주: 중국 CICC증권 추정자료 인용

자료: CEIC, 하나금융투자

주: 기타는 석탄, 시멘트, 비철 3대 산업의 합계

자료: CEIC, 하나금융투자

철강금속 Analyst 박성봉02-3771-7774

10

3) 여전히 강력한 중국정부의 환경규제 의지

중국정부의 환경규제 또한 다수의

중소형 철강사들 퇴출 요인

중국 철강산업 공급축소의 큰 변수 중 하나는 환경규제의 대폭적인 강화이다. 이미 ‘13년부

터 시진핑-리커창 지도부는 최악의 대기/수질오염 환경 하에서 경제와 사회안정을 위해 지

방관료의 환경평가 비중의 상향, 오염유발 낙후설비의 폐쇄(‘13년 7월), 환경비용 인상 등

매우 강력하고, 자발적인 환경기준 상향과 규제를 단행하기 시작했다. ‘15년 1월부터는 <신

환경보호법>이 정식으로 발효되면서 환경오염관련 과징금이 급상승하고, 관련자의 형사처벌

까지 단행되고 있다. 또한 13-5규획 건의안에서 환경보호를 여전히 핵심 키워드 중 하나로

제시하였기 때문에 정부의 환경규제요건을 충족하지 못하는 상당수의 중소형 철강사들의 시

장 퇴출이 예상된다.

그림 21. 산업별 대기오염 물질 배출 비중: 철강 26% 수준 그림 22. 산업별 SO2 배출 비중: 철강 13% 수준

화력발전

30%

철강

26%

건축자재

19%

비철금속

7%

화학

6%

정유

3%

기타

9%

화력발전

47%

철강

13%

건축자재

11%

비철금속

9%

화학

8%

정유

3%

기타

9%

자료: 중국환경통계연감(2012년), 하나금융투자 자료: 중국환경통계연감(2012년), 하나금융투자

표 3. 2013년 7월 공신부가 발표한 19개 업종 대상 낙후설비 폐쇄 규모 추정

품목 생산제한 규모(만톤) 전체 CAPA(만톤) 비중(%)

제철 263 - -

제강 1,050 95,471 1.2

코크스 1,405 44,162 3.2

합금주철 173 3,129 5.5

알루미늄 27 1,968 1.4

구리 67 521 12.8

납 88 467 18.8

아연제련 14 - -

시멘트 7,345 219,341 3.3

칼슘 카바이드 113 1,869 6.1

평판유리 2,250 71,417 3.2

제지 455 10,250 4.4

화학섬유 31 3,876 0.8

주: 2013년 기준 제품별 생산능력 기준 당사 추정

자료: 중국 공신부, 하나금융투자

철강금속 Analyst 박성봉02-3771-7774

11

4) 과거와는 확실히 달라진 중국 중앙정부의 구조조정에 대한 자세

중국 공급과잉산업, 심각한 위협

요소로 대두

→ 중국지도부의 강한 구조조정 의지

중국 중앙정부의 공급과잉산업에 대한 구조조정 의지가 그 어느 때보다도 강하다. 2H15부

터 구조조정에 관련된 기사들이 연일 보도되고 있다. 과거에도 중국 중앙정부에서 구조조정

이 자주 언급되었지만 최근 중국 지도부는 과거보다 훨씬 강한 목소리를 내고 있는 상황이

다. 그도 그럴 것이 철강을 비롯한 공급과잉 산업의 경우 그동안 악화된 수익성에 따른 과다

한 채무로 중국 경제의 심각한 위협 요소로 대두되고 있기 때문이다. 중소형 철강사들의 무

분별한 증설로 대형 철강사들까지 수익성이 크게 악화되었으며 장기적으로는 금융권의 잠재

부실로 이어질 수 있기 때문에 중국 지도부 입장에서는 공급과잉산업을 결코 좌시할 수 없

는 상황에 이르렀다고 판단된다.

13-5규획 계획 및 경제공작회의를

통해 강한 구조조정 의지 반영

이미 지난해 10월의 중앙위원회 제5차 전체회의에서 심의 통과된 13-5규획 관련 건의의

10대 중점사항에 중국의 경쟁력 제고를 위해 중국 전통산업, 전략신흥산업, 서비스산업의

산업구조 조정 진행을 포함시켰다. 또한 지난해 12월 중국 경제공작회의에서도 중국 공급개

혁을 위한 5개 경제과제를 제시하면서 ‘생산과잉해소’를 첫 번째 과제로 내세운 바 있다. 적

극적이면서도 점진적으로 문제를 해결해 나가고 특히 생산과잉 문제를 근본적으로 개선하기

위해 부실기업 파산을 용인한다는 계획이다. 중국 지도부가 ‘16년에는 안정된 성장 기조를

유지하면서도 공급과잉 등의 고질적인 문제에 손을 대는 각종 구조개혁을 실시하겠다라는

의지를 반영한 것이다.

표 4. 11-5 ~ 13-5 계획 중 철강산업 정책 비교

구분 11차 5개년 계획('06~'10) 12차 5개년 계획('11~'15) 13차 5개년 계획('16~'20)

주관 국가발전개혁위원회 공업정보화부 공업정보화부

핵심 목표 순위 철강재 품질 개선, 에너지 철강, 산업구조조정,

환경보호, 기술개발, 산업집중도강화

총생산량, 노후설비 폐쇄, 인수합병,

기술개발, 기술 혁신, 에너지 절감

공급과잉 해서, 산업집중도, 무실서한 경쟁억제,

차세대 소재개발, 녹색성장 촉진, 해외진출 장려

산업집중도 ‘10년까지 중국 철강 총 생산량에서 상위 10개

철강사 비중을 50% 이상으로 확대

‘15년까지 중국 철강 총 생산량에서

상위 10개사 비중 60% 이상 확대

‘25년까지 중국 철강 총 생산량에서

상위 10개사 비중 60% 이상 확대

설비 폐쇄

소결로 및 코크스로 300m3이하 고로 등의

건설 금지 및 폐쇄. 20톤 이하 전로, 20톤 이하

전기로, 기본 압연설비, 3단 롤러 중판 압연기,

열연강대압연기, 직경 76mm이하 무계목강관

압연설비 등 노후기술의 철강정비의 건설

400m3이하 고로(주철제외),

30톤 이하 전로 및 전기로

‘17년까지 8,000만톤 감산. 23개 스마트공장

설립, 양 산업의 통합을 높이기로 함.

북경 인근 신규공장 설립 허가 금지

도시 제철소 폐쇄 > 임해제철소

인수합병 ‘10년까지 3,000만톤급 철강사 2곳 및

1,000만톤급 국제 경쟁력의 대형 철강사 육성

3~5개 핵심경쟁력과 국제경쟁력 갖춘업체,

6~7개 시장경쟁력 업체 육성

중국강철공업 구조전환 발전행동계획('15~'17년)

에 근거하여 철강기업 300개 좌우로 재편

구조조정 철강산업 구조조정을 통해 '10년까지

불합리한 구조 개편

동부 연안에 철강기지 건설,

서부지역 적극 발전 해외 자본투자 비율 제한 취소

자료: 스틸데일리, 하나금융투자

표 5. 최근 3년간 중국 경제공작회의 정책과제

2014년 2015년 2016년

식량안보 강화 안정적인 경제성장 유지 공급과잉 해소

대규모 산업구조조정 추진 새로운 성장 모멘텀 발굴 기업들의 자금조달 비용 절감

채무위험 방지와 통제에 주력 농업발전방식 전환 가속화 부동산 재고 해소

조화로운 지역발전 도모 경제발전의 공간구도 개선 취약부문 보완

민생보장 강화 민생보장 강화 금융 리스크 최소화

대외개방수준 지속 제고

자료: 중국국무원, 하나금융투자

철강금속 Analyst 박성봉02-3771-7774

12

중국 국유자산감독관리위원회,

적자 국영기업들의 실적개선

마감시한을 ‘17년으로 설정

구체적인 공급과잉산업 구조조정안이 발표되고 있다. 국무원 산하 국유자산감독관리위원회

(SASAC)는 지난 12월 성명을 통해 공급과잉 상태의 시장에서 장기간 적자를 내고 자원, 소

비, 환경 보호 등 기준에 미달하는 기업을 폐쇄하거나 합치고 분사, 구조조정에 대한 의지를

밝혔는데 특히 적자 국유기업의 실적개선 마감시한을 ‘17년으로 정했다.

중국 국무원회의, 1~1.5억톤 철강

생산설비 감축 발표

철강산업 구조조정과 관련해서는 리커창 총리 주재의 지난 1월 22일 국무원 회의에서 철강

생산능력을 향후 1~1.5억톤 감축함과 동시에 신규 철강생산능력을 엄격하게 통제하겠다고

밝혔다. 이번 정책 발표가 과거와 차별화되는 점은 과거에는 중앙정부가 구조조정 관련 지침

만 일방적으로 하달했던 것에서 벗어나 구조조정을 위한 지원책을 따로 마련했다는 점인데

과거보다 훨씬 정책의 실행가능성이 높아진 것이다. 언론에 따르면 철강과 석탄산업의 공급

과잉을 해소하기 위해 향후 5년간 매년 1,000억위안(약 18.2조원)의 예산이 투입될 예정으

로 구조조정에 따른 인력재배치와 부실자산 처리 및 자발적인 퇴출을 격려하기 위한 인세티

브 지급의 방식으로 지원될 전망이다. 추가적으로 자금난을 겪고 있는 소규모 철강사에 추가

대출 및 보조금 지급 중단의 조치가 시행된다.

철강 감축, 13-5규획 기간 초기

1~2년에 집중될 전망

이번 국무원 회의에서 철강 감축의 구체적인 시한이 언급되지는 않았으나 1 ~ 1.5억톤의 감

산 시한은 향후 5년간인 ‘20년까지라고 일부 언론이 보도했다. 하지만 국무원이 직접 감축

기한을 언급하지는 않았으며 현지에서는 시한 마감이 ‘18년까지일 가능성이 대두되고 있는

상황이다. 또한 중국 공신부의 ‘17년까지 철강 가동률 80% 이상 회복 목표와 현재 한계 상

황까지 몰린 다수의 중소형 철강사들(특히 공식적으로 집계되지 않는 소형 철강사들)의 심각

한 유동성 리스크를 감안하면 정부의 계획에 의해서건 혹은 자연적인 파산에 의해서건 13-

5규획(’16 ~ ‘20년) 초기 1~2년동안 집중적으로 철강 생산능력 감축이 발생할 가능성이 높

다고 판단된다.

표 6. 1월 중국 국무원 발표 철강 생산능력 감축안 개요

기본내용 철강 생산능력 1 ~ 1.5억톤 감축

보완 사안 철강, 석탄산업 구조조정 위해 5년간 매년 1,000억위안(18.2조원) 예산 투입

지원금 사용처 구조조정에 따른 인력재배치와 부실자산 처리 및 자발적 퇴출 위한 인센티브 지급

지원금 조달방안 일부 국유기업의 이익금 및 기금 설립 후 조달

시행기간 미언급(언론에서는 향후 5년 보도, 하지만 3년 가능성 대두)

후속조치 중국 국가개발위원회와 공신부, 공급조정개혁을 위한 가이드라인 2월말 발표예정

자료: 각종 언론사, 하나금융투자

철강금속 Analyst 박성봉02-3771-7774

13

중국 철강 생산능력 향후 2년간

1.5억톤 이상 감축 가능

중국정부의 철강산업 구조조정계획과는 별개로 재무구조가 급격히 악화된 민영 중소형 철강

사들의 시장퇴출도 가속화될 전망이기 때문에 향후 2년간 1.5억톤(현재 생산능력대비

13.6% 수준)을 초과하는 중국 철강 생산능력 감소 가능성도 배제할 수 없다. 또한 최근 언

론 보도에 따르면 중국철강협회 고위간부가 “중국 정부의 철강 감축 계획에 의해 50만명의

종업원이 일시적인 귀휴조치를 당하거나 근무지 전환배치를 포함한 구조조정 대상이 될 것”

이라고 보도했는데 중국 철강산업 종사자가 대략 230만명 수준임을 감안하면 20%가 넘는

수준이다. 이 또한 중국 철강 감축이 향후 1~2년에 집중될 가능성이 높다는 것을 증명한다.

중국 야금산업기획연구소 소장 또한 이번 감축으로 40만명의 일자리 상실로 이어질 것으로

전망한 바 있다.

비공식 철강기업들 감안 시, 향후

5년간 중국의 철강 생산능력

퇴출규모는 2 ~ 2.5억톤 예상

게다가 이번 국무원의 철강 감축안은 공식적으로 집계되지 않는 대략 1억톤 규모의 생산능

력을 배제한 것으로 이들의 경우 언제든지 환경규제 혹은 자체적인 유동성 문제로 생산제한

과 폐쇄 수순으로 귀결될 가능성이 높다고 판단된다. 따라서 이들을 포함할 경우 향후 5년

간 2 ~ 2.5억톤 규모의 철강 생산능력이 시장에서 퇴출될 전망이다. 실제로 2014년 8월 공

신부(공업정보관리부)에서 발표한 <철강산업규범조건>문서에 포함된 철강기업은 309개로 당

시 전체 생산능력의 90%수준이었으며, 잔여 1억톤 생산능력에 해당하는 기업들은 제외된바

있다.

그림 23. 중국 철강 생산능력 및 가동률 동향

중국 철강 구조조정으로 ‘18년

철강가동률 80% 육박할 전망

65

67

69

71

73

75

77

79

81

83

0

20

40

60

80

100

120

140

08 09 10 11 12 13 14 15 16F 17F

(%)(천만톤) 조강생산능력 생산량 가동률(우)

자료: WSA, MIIT, 하나금융투자

그림 24. 중국 철강 생산능력 동향(비공식 철강기업 합산 기준)

비공식 철강기업 포함 시,

‘20년까지 2.5억톤 철강 감축 전망

(15)

(10)

(5)

0

5

10

15

60

70

80

90

100

110

120

130

08 09 10 11 12 13 14 15 16F 17F 20F

(천만톤)조강생산능력 %, YoY(우)

자료: WSA, MIIT, 하나금융투자

철강금속 Overweight

Top Picks 및 관심종목

POSCO (005490) 15

철강금속 Analyst 박성봉02-3771-7774

15

2016년 2월 15일

POSCO (005490)

중국으로부터 들려오는 반가운 소식들!

Top Pick

BUY

I TP(12M): 260,000원 I CP(2월12일): 177,500원

Key Data Consensus Data

KOSPI 지수(pt) 1,835.28 2015 2016

52주최고/최저(원) 278,000/156,000 매출액(십억원) 58,683.0 56,619.6

시가총액(십억원) 15,475.7 영업이익(십억원) 2,595.4 2,525.1

시가총액비중(%) 1.28 순이익(십억원) (62.0) 1,089.3

발행주식수(천주) 87,186.8 EPS(원) 1,059 13,078

60일 평균거래량(천주) 376.3 BPS(원) 511,639 518,301

60일 평균거래대금(십억원) 63.8

15년 배당금(예상,원) 8,000 Stock Price

15년 배당수익률(예상,%) 4.80

40

50

60

70

80

90

100

110

140

160

180

200

220

240

260

280

300

15.2 15.5 15.8 15.11 16.2

(천원)POSCO(좌)

상대지수(우)

외국인 지분율(%) 46.37

주요주주 지분율(%)

국민연금 9.04

주가상승률 1M 6M 12M

절대 10.9 (7.3) (32.1)

상대 14.3 (0.2) (28.2)

Financial Data

투자지표 단위 2013 2014 2015P 2016F 2017F

매출액 십억원 61,864.6 65,098.4 58,192.3 58,776.2 61,879.2

영업이익 십억원 2,996.1 3,213.5 2,407.9 2,570.7 2,966.7

세전이익 십억원 1,946.2 1,378.1 20.7 1,626.7 1,994.8

순이익 십억원 1,376.4 626.1 (11.1) 1,365.5 1,674.5

EPS 원 15,787 7,181 (127) 15,662 19,206

증감율 % (44.1) (54.5) 적전 흑전 22.6

PER 배 20.68 38.36 N/A 11.33 9.24

PBR 배 0.65 0.56 0.34 0.36 0.35

EV/EBITDA 배 9.05 7.73 6.85 6.68 6.20

ROE % 3.38 1.50 (0.03) 3.31 3.97

BPS 원 500,364 494,591 487,124 495,446 507,311

DPS 원 8,000 8,000 8,000 8,000 8,000

Analyst 박성봉

02-3771-7774

RA 전우제

02-3771-7617

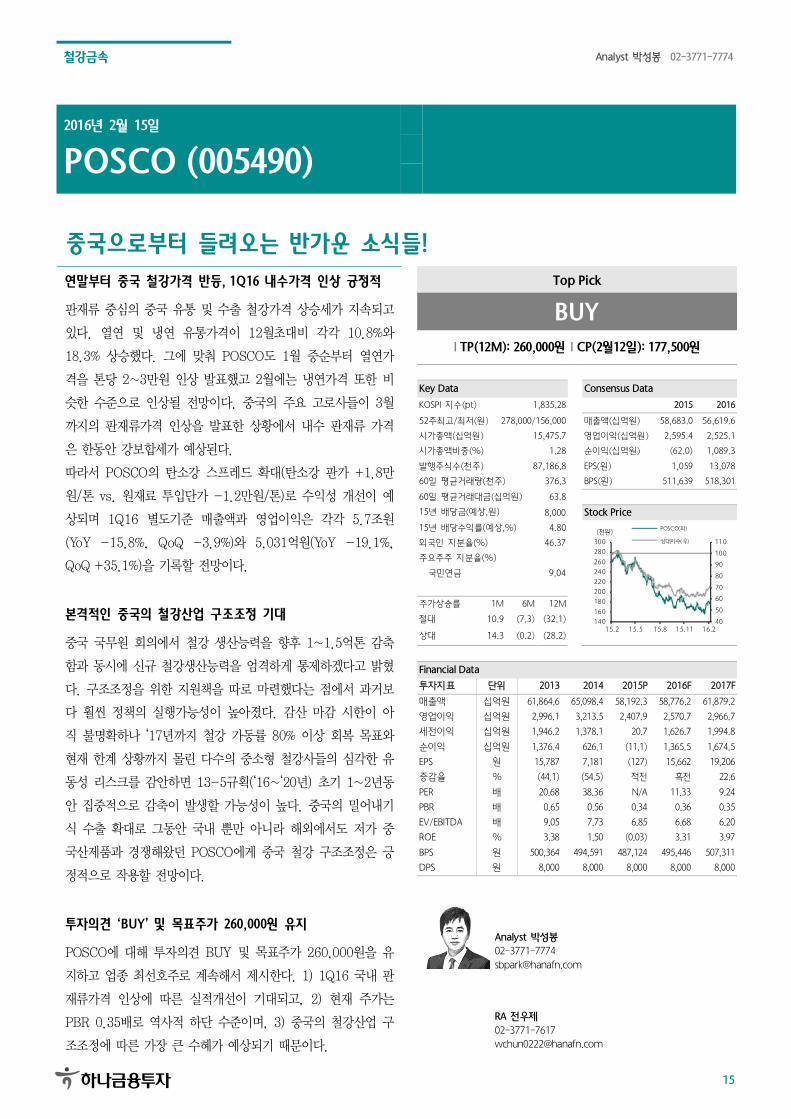

연말부터 중국 철강가격 반등, 1Q16 내수가격 인상 긍정적

판재류 중심의 중국 유통 및 수출 철강가격 상승세가 지속되고

있다. 열연 및 냉연 유통가격이 12월초대비 각각 10.8%와

18.3% 상승했다. 그에 맞춰 POSCO도 1월 중순부터 열연가

격을 톤당 2~3만원 인상 발표했고 2월에는 냉연가격 또한 비

슷한 수준으로 인상될 전망이다. 중국의 주요 고로사들이 3월

까지의 판재류가격 인상을 발표한 상황에서 내수 판재류 가격

은 한동안 강보합세가 예상된다.

따라서 POSCO의 탄소강 스프레드 확대(탄소강 판가 +1.8만

원/톤 vs. 원재료 투입단가 -1.2만원/톤)로 수익성 개선이 예

상되며 1Q16 별도기준 매출액과 영업이익은 각각 5.7조원

(YoY -15.8%, QoQ -3.9%)와 5,031억원(YoY -19.1%,

QoQ +35.1%)을 기록할 전망이다.

본격적인 중국의 철강산업 구조조정 기대

중국 국무원 회의에서 철강 생산능력을 향후 1~1.5억톤 감축

함과 동시에 신규 철강생산능력을 엄격하게 통제하겠다고 밝혔

다. 구조조정을 위한 지원책을 따로 마련했다는 점에서 과거보

다 훨씬 정책의 실행가능성이 높아졌다. 감산 마감 시한이 아

직 불명확하나 ‘17년까지 철강 가동률 80% 이상 회복 목표와

현재 한계 상황까지 몰린 다수의 중소형 철강사들의 심각한 유

동성 리스크를 감안하면 13-5규획(‘16~‘20년) 초기 1~2년동

안 집중적으로 감축이 발생할 가능성이 높다. 중국의 밀어내기

식 수출 확대로 그동안 국내 뿐만 아니라 해외에서도 저가 중

국산제품과 경쟁해왔던 POSCO에게 중국 철강 구조조정은 긍

정적으로 작용할 전망이다.

투자의견 ‘BUY’ 및 목표주가 260,000원 유지

POSCO에 대해 투자의견 BUY 및 목표주가 260,000원을 유

지하고 업종 최선호주로 계속해서 제시한다. 1) 1Q16 국내 판

재류가격 인상에 따른 실적개선이 기대되고, 2) 현재 주가는

PBR 0.35배로 역사적 하단 수준이며, 3) 중국의 철강산업 구

조조정에 따른 가장 큰 수혜가 예상되기 때문이다.

철강금속 Analyst 박성봉02-3771-7774

16

연말부터 중국 철강가격 반등, 1Q16 내수가격 인상 긍정적

1Q16 별도기준 영업이익은 5,031억원

(YoY -19.1%, QoQ +35.1%) 예상

판재류 중심의 중국 유통 및 수출 철강가격 상승세가 지속되고 있다. 열연 및 냉연 유통가격

이 12월초대비 각각 10.8%와 18.3% 상승했다. 그에 맞춰 POSCO도 1월 중순부터 열연가

격을 톤당 2~3만원 인상 발표했고 2월에는 냉연가격 또한 비슷한 수준으로 인상될 전망이

다. 중국의 주요 고로사들이 3월까지의 판재류가격 인상을 발표한 상황에서 내수 판재류 가

격은 한동안 강보합세가 예상된다.

따라서 POSCO의 탄소강 스프레드 확대(탄소강 판가 +1.8만원/톤 vs. 원재료 투입단가 -1.2

만원/톤)로 수익성 개선이 예상되며 1Q16 별도기준 매출액과 영업이익은 각각 5.7조원(YoY

-15.8%, QoQ -3.9%)와 5,031억원(YoY -19.1%, QoQ +35.1%)을 기록할 전망이다.

표 1. POSCO 연결기준 실적 추이 및 전망 (단위: 십억원, %, 천톤, 천원/톤)

전체매출(연결) 1Q15 2Q15 3Q15 4Q15P 1Q16F 2Q16F 3Q16F 4Q16F 2014 2015P 2016F

매출 15,100.9 15,189.5 13,996.0 13,905.9 14,504.4 14,697.3 14,312.5 15,262.0 65,098.4 58,192.3 58,776.2

철강 7,346.0 7,302.7 7,028.7 6,615.6 6,613.3 6,773.7 6,767.9 7,247.5 31,841.7 28,293.0 27,402.5

판매량 8,532.0 8,876.0 8,807.0 9,122.0 8,605.4 8,769.9 8,765.4 9,184.9 34,333.0 35,337.0 35,325.6

판매가격 749.9 720.6 674.5 671.0 639.9 643.0 640.5 667.3 820.5 704.0 647.7

탄소강 마진 670.0 619.8 598.2 540.1 620.2 632.5 642.1 670.4 726.7 606.0 574.4

비철강 7,754.3 7,887.4 6,967.3 7,581.8 7,891.1 7,923.5 7,544.7 8,014.5 33,256.7 30,190.8 31,373.7

무역 4,844.8 4,930.7 4,304.7 4,769.0 4,966.8 4,930.7 4,850.7 5,163.7 21,165.8 18,849.2 19,911.9

건설 2,038.0 2,212.1 1,984.3 2,128.4 2,139.9 2,322.7 2,083.5 2,234.8 8,119.2 8,362.8 8,780.9

기타 871.5 744.5 678.3 684.4 784.4 670.1 610.4 616.0 3,971.7 2,978.8 2,680.9

영업이익 731.2 686.3 651.9 338.4 535.1 666.0 645.5 724.0 3,213.5 2,407.9 2,570.7

세전이익 604.1 303.5 (775.7) (111.2) 5.5 364.5 429.0 827.8 1,378.1 20.7 1,626.7

순이익 335.2 117.4 (658.2) 195.8 (97.8) 265.1 322.9 723.8 556.7 (9.9) 1,214.1

영업이익률 4.8 4.5 4.7 2.4 3.7 4.5 4.5 4.7 4.9 4.1 4.4

세전이익률 4.0 2.0 (5.5) (0.8) 0.0 2.5 3.0 5.4 2.1 0.0 2.8

순이익률 2.2 0.8 (4.7) 1.4 (0.7) 1.8 2.3 4.7 0.9 (0.0) 2.1

주: IFRS 연결기준

자료: 하나금융투자

그림 1. POSCO PER Band 그림 2. POSCO PBR Band

0

100,000

200,000

300,000

400,000

500,000

600,000

700,000

10.1 11.1 12.1 13.1 14.1 15.1 16.1

(원)

16.0x14.0x12.0x10.0x8.0x

0

100,000

200,000

300,000

400,000

500,000

600,000

700,000

10.1 11.1 12.1 13.1 14.1 15.1 16.1

(원)

1.2x

1.0x

0.8x

0.6x

0.3x

자료: 하나금융투자 자료: 하나금융투자

철강금속 Analyst 박성봉02-3771-7774

17

추정 재무제표

손익계산서 (단위: 십억원) 대차대조표 (단위: 십억원)

2013 2014 2015F 2016F 2017F 2013 2014 2015F 2016F 2017F

매출액 61,864.6 65,098.4 58,192.3 58,776.2 61,879.2 유동자산 31,666.2 32,627.4 30,798.5 32,016.3 33,770.1

매출원가 55,004.6 57,815.0 51,798.8 52,180.5 54,860.4 금융자산 7,513.5 5,552.6 6,366.5 7,360.9 7,927.2

매출총이익 6,860.0 7,283.4 6,393.5 6,595.7 7,018.8 현금성자산 4,208.6 3,811.2 4,809.9 5,788.6 6,272.0

판관비 3,863.9 4,069.9 3,985.7 4,025.1 4,052.1 매출채권 등 13,048.7 13,463.8 12,035.5 12,156.2 12,798.0

영업이익 2,996.1 3,213.5 2,407.9 2,570.7 2,966.7 재고자산 9,798.4 10,471.3 9,360.5 9,454.4 9,953.5

금융손익 (448.4) (825.2) (1,089.8) (458.1) (552.6) 기타유동자산 1,305.6 3,139.7 3,036.0 3,044.8 3,091.4

종속/관계기업손익 (179.8) (299.9) (449.8) (224.9) (112.5) 비유동자산 52,789.2 52,624.8 51,879.0 51,251.9 50,967.8

기타영업외손익 (421.7) (710.3) (847.5) (261.0) (306.8) 투자자산 8,878.9 7,477.1 6,683.8 6,750.9 7,107.3

세전이익 1,946.2 1,378.1 20.7 1,626.7 1,994.8 금융자산 5,070.2 3,416.6 3,054.1 3,084.7 3,247.6

법인세 591.0 821.5 30.6 412.6 506.0 유형자산 35,760.1 35,241.2 35,610.8 35,218.4 34,860.6

계속사업이익 1,355.2 556.7 (9.9) 1,214.1 1,488.8 무형자산 5,929.8 6,885.0 6,562.8 6,261.0 5,978.4

중단사업이익 0.0 0.0 0.0 0.0 0.0 기타비유동자산 2,220.4 3,021.5 3,021.6 3,021.6 3,021.5

당기순이익 1,355.2 556.7 (9.9) 1,214.1 1,488.8 자산총계 84,455.4 85,252.2 82,677.6 83,268.2 84,738.0

포괄이익 (21.2) (69.4) 1.2 (151.4) (185.7) 유동부채 20,241.2 21,877.0 21,027.4 21,638.2 22,524.1

(지분법제외)순이익 1,376.4 626.1 (11.1) 1,365.5 1,674.5 금융부채 10,863.8 12,329.0 12,376.2 12,911.3 13,394.2

지배주주표괄이익 1,444.3 174.9 (17.1) 2,101.0 2,576.4 매입채무 등 7,437.1 7,332.6 6,554.7 6,620.4 6,969.9

NOPAT 2,086.3 1,298.0 (1,146.3) 1,918.6 2,214.1 기타유동부채 1,940.3 2,215.4 2,096.5 2,106.5 2,160.0

EBITDA 5,681.7 6,452.1 5,660.4 5,764.8 6,107.2 비유동부채 18,392.2 18,083.8 17,041.5 16,480.1 16,248.0

성장성(%) 금융부채 15,832.2 15,348.7 14,596.6 14,010.7 13,648.2

매출액증가율 (2.7) 5.2 (10.6) 1.0 5.3 기타비유동부채 2,560.0 2,735.1 2,444.9 2,469.4 2,599.8

NOPAT증가율 (19.4) (37.8) 적전 흑전 15.4 부채총계 38,633.4 39,960.8 38,068.9 38,118.4 38,772.1

EBITDA증가율 (8.6) 13.6 (12.3) 1.8 5.9 지배주주지분 42,046.0 41,587.4 40,936.4 41,661.9 42,696.4

(조정)영업이익증가율 (18.0) 7.3 (25.1) 6.8 15.4 자본금 482.4 482.4 482.4 482.4 482.4

(지분법제외)순익증가율 (44.1) (54.5) 적전 흑전 22.6 자본잉여금 1,078.3 1,083.7 1,083.7 1,083.7 1,083.7

(지분법제외)EPS증가율 (44.1) (54.5) 적전 흑전 22.6 자본조정 (600.7) (558.4) (558.4) (558.4) (558.4)

수익성(%) 기타포괄이익누계 (4.6) (387.9) (387.9) (387.9) (387.9)

매출총이익률 11.1 11.2 11.0 11.2 11.3 이익잉여금 41,090.6 40,967.6 40,316.5 41,042.1 42,076.6

EBITDA이익률 9.2 9.9 9.7 9.8 9.9 비지배주주지분 3,776.0 3,704.0 3,672.3 3,488.0 3,269.4

(조정)영업이익률 4.8 4.9 4.1 4.4 4.8 자본총계 45,822.0 45,291.4 44,608.7 45,149.9 45,965.8

계속사업이익률 2.2 0.9 (0.0) 2.1 2.4 순금융부채 19,182.5 22,125.1 20,606.3 19,561.0 19,115.1

투자지표 현금흐름표 (단위: 십억원)

2013 2014 2015F 2016F 2017F 2013 2014 2015F 2016F 2017F

주당지표(원) 영업활동현금흐름 4,858.1 3,412.1 5,487.2 4,152.8 3,839.1

EPS 15,787 7,181 (127) 15,662 19,206 당기순이익 1,355.2 556.7 (9.9) 1,214.1 1,488.8

BPS 500,364 494,591 487,124 495,446 507,311 조정 3,619.3 4,769.4 4,041.3 3,061.8 3,004.4

CFPS 70,742 76,297 51,386 58,092 61,354 감가상각비 2,685.6 3,238.5 3,252.5 3,194.2 3,140.5

EBITDAPS 65,167 74,003 64,923 66,121 70,047 외환거래손익 0.0 0.0 448.4 (270.1) (136.8)

SPS 709,564 746,655 667,444 674,141 709,731 지분법손익 179.8 299.9 449.8 224.9 112.5

DPS 8,000 8,000 8,000 8,000 8,000 기타 753.9 1,231.0 (109.4) (87.2) (111.8)

주가지표(배) 자산/부채의 변동 (116.4) (1,914.0) 1,455.8 (123.1) (654.1)

PER 20.7 38.4 N/A 11.3 9.2 투자활동현금흐름 (8,751.7) (3,745.2) (3,133.3) (2,435.9) (2,802.6)

PBR 0.7 0.6 0.3 0.4 0.3 투자자산감소(증가) (1,155.5) 1,701.7 310.5 (324.9) (501.7)

PCFR 4.6 3.6 3.2 3.1 2.9 유형자산감소(증가) (6,487.5) (3,442.7) (3,300.0) (2,500.0) (2,500.0)

EV/EBITDA 9.1 7.7 6.9 6.7 6.2 기타투자활동 (1,108.7) (2,004.2) (143.8) 389.0 199.1

PSR 0.5 0.4 0.2 0.3 0.3 재무활동현금흐름 3,532.3 135.1 (1,403.4) (748.6) (577.4)

재무비율(%) 금융부채증가(감소) 1,515.1 981.7 (704.9) (50.9) 120.4

ROE 3.4 1.5 (0.0) 3.3 4.0 자본증가(감소) (26.5) 5.5 0.0 0.0 0.0

ROA 1.7 0.7 (0.0) 1.6 2.0 기타재무활동 2,692.3 (175.1) (58.6) (57.7) (57.8)

ROIC 3.7 2.2 (2.0) 3.3 3.9 배당지급 (648.6) (677.0) (639.9) (640.0) (640.0)

부채비율 84.3 88.2 85.3 84.4 84.3 현금의 증감 (472.0) (397.4) 998.7 978.7 483.4

순부채비율 41.9 48.9 46.2 43.3 41.6 Unlevered CFO 6,167.8 6,652.1 4,480.2 5,064.9 5,349.3

이자보상배율(배) 4.6 4.0 3.0 3.3 3.8 Free Cash Flow (1,711.5) (93.4) 2,187.2 1,352.8 1,039.1

자료: 하나금융투자

철강금속 Analyst 박성봉02-3771-7774

18

투자의견 변동 내역 및 목표주가 추이

POSCO

0

50,000

100,000

150,000

200,000

250,000

300,000

350,000

400,000

450,000

14.2 14.4 14.6 14.8 14.1014.12 15.2 15.4 15.6 15.8 15.1015.12 16.2

POSCO 목표주가(원)

날짜 투자의견 목표주가 날짜 투자의견 목표주가

15.9.15 BUY 260,000

15.7.16 BUY 310,000

15.2.6 BUY 370,000

14.9.16 BUY 420,000

14.7.25 BUY 380,000

14.4.25 BUY 360,000

14.3.20 BUY 410,000

현대제철

0

20,000

40,000

60,000

80,000

100,000

120,000

14.2 14.4 14.6 14.8 14.1014.12 15.2 15.4 15.6 15.8 15.1015.12 16.2

현대제철 목표주가(원)

날짜 투자의견 목표주가 날짜 투자의견 목표주가

15.10.6 BUY 73,000

15.7.27 BUY 80,000

14.7.27 BUY 92,000

14.2.27 BUY 83,000

풍산

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

14.2 14.4 14.6 14.8 14.1014.12 15.2 15.4 15.6 15.8 15.1015.12 16.2

풍산 목표주가(원)

날짜 투자의견 목표주가 날짜 투자의견 목표주가

16.1.19 BUY 32,000

15.10.29 BUY 33,000

15.7.9 BUY 31,000

15.4.28 Neutral 31,000

15.4.6 BUY 31,000

15.1.30 BUY 32,000

14.3.13 BUY 35,000

철강금속 Analyst 박성봉02-3771-7774

19

투자등급 관련사항 및 투자의견 비율공시

투자의견의 유효기간은 추천일 이후 12개월을 기준으로 적용

기업의 분류

BUY(매수)_목표주가가 현주가 대비 15% 이상 상승 여력 Neutral(중립)_목표주가가 현주가 대비 -15%~15% 등락

Reduce(비중축소)_목표주가가 현주가 대비 15% 이상 하락 가능

산업의 분류

Overweight(비중확대)_업종지수가 현재지수 대비 15% 이상 상승 여력 Neutral(중립)_업종지수가 현재지수 대비 -15%~15% 등락

Underweight(비중축소)_업종지수가 현재지수 대비 -15%~15% 등락

투자등급 BUY(매수) Neutral(중립) Reduce(비중축소) 합계

금융투자상품의 비율 82.4% 14.7% 2.9% 100.0%

* 기준일: 2016년 2월 13일

Compliance Notice

본 자료를 작성한 애널리스트(박성봉)는 자료의 작성과 관련하여 외부의 압력이나 부당한 간섭을 받지 않았으며, 본인의 의견을 정확하게 반영하여 신의성실 하게 작성하였습니다

본 자료는 기관투자가 등 제 3자에게 사전 제공한 사실이 없습니다. 당사는 2016년 2월 15일 현재 해당회사의 지분을 1%이상 보유 하고 있지 않습니다

본 자료를 작성한 애널리스트(박성봉)는 2016년 2월 15일 현재 해당 회사의 유가증권을 보유하고 있지 않습니다.

본 조사자료는 고객의 투자에 정보를 제공할 목적으로 작성되었으며, 어떠한 경우에도 무단 복제 및 배포 될 수 없습니다. 또한 본 자료에 수록된 내용은 당사가 신뢰할 만한 자료 및 정보로 얻어진 것이나,

그 정확성이나 완전성을 보장할 수 없으므로 투자자 자신의 판단과 책임하에 최종결정을 하시기 바랍니다. 따라서 어떠한 경우에도 본 자료는 고객의 주식투자의 결과에 대한 법적 책임소재의 증빙자료로 사용될 수 없습니다.