45 il barometro delle pompe di calore - … · forma di calore sotto la superficie della terra...

TRANSCRIPT

45

il b

ar

om

etr

o d

ell

e p

om

pe

di

ca

lor

e

IL BAROMETRO DELLEPOMPE DI CALORE

Le pompe di calore si sono gradualmenteconsolidate come una modalità di riscal-

damento confortevole, economica ed eco-compatibile, con oltre 100.000 unità installa-te all’anno negli ultimi tre anni nei Paesidell’Unione Europea. EurObserv’ER ha fattoil punto della situazione per questa tecnolo-gia, e inoltre per la prima volta ha incluso lepompe di calore ad aria, secondo la direttivaeuropea che le ha reintrodotte tra le fontirinnovabili di energia.

Uno studio realizzato da EurObserv’ER

+ 9,5 %la crescita del mercato PdCgnella UE fra il 2007 e il 2008

8 920,2MWth

la potenza delle PdCg installate nella UE alla fine del 2008

112 157impianti geotermici

installati nel 2008

© V

iess

man

n

BarometreBiocarb_ITA_2_10.qxd:Natif Baromètre 21/04/10 20:01 Pagina 45

46

il b

ar

om

etr

o d

ell

e p

om

pe

di

ca

lor

e

In Europa la pompa di calore (PdC)è una tecnologia pienamente rico-nosciuta e collaudata la cui fun-

zione principale è di provvedere al ri-scaldamento residenziale (vedi box:Principio base). In aggiunta, una PdCpuò svolgere altre funzioni, perché unsistema che fornisce il riscaldamentodomestico può, in determinate confi-gurazioni, fornire anche la produzio-ne di acqua calda domestica. In quelcaso potrebbe essere necessaria ulte-riore energia. Ci sono anche PdC pro-gettate esclusivamente per la produ-zione di acqua calda domestica. Altrepossono riscaldare gli edifici in inver-no e raffreddarli durante l’estate e so-no conosciute come PdC reversibili. Inquel caso il ciclo refrigerante è inver-tito per estrarre calorie dall’abitazio-ne e portarle all’esterno. Questo raf-freddamento piuttosto che svolgereuna funzione di condizionamentodell’aria può abbassare la temperatu-ra di circa 3-4 gradi rispetto alla tem-peratura esterna. Questo aspetto èimportante, perché ci sono anche sin-goli condizionatori d’aria reversibiliche forniscono calore, tuttavia nonsono adatti per i fabbisogni di riscal-damento invernali poiché non sonodimensionati per tale scopo. Si preci-sa che l’istallazione di una PdC rever-sibile comporta l’utilizzo di elettricitàin estate per fornire un livello di tem-peratura confortevole, quindi ridu-cendo il risparmio di energia ottenu-to, e di conseguenza abbassando del-la stessa quantità gli effetti positiviverso l’ambiente derivanti dal suo uti-lizzo.

modelli aerotermici egeotermici

Esiste un numero di sistemi basati sulprincipio base delle PdC che offronodifferenti livelli di prestazione e ap-plicazioni e questi posso essere rag-gruppati in due principali gruppi:• Le PdC geotermiche (GSHP) che

estraggono il calore dal terreno odalle falde acquifere attraversouna rete di collettori orizzontali everticali o perforazioni. Una va-riante più rara è quella delle PdCche estraggono il calore dall’acqua

Differenti tipi di pompe di calore

Le PdC si distinguono in base all’origine della fonte e alla modalità di distribuzione

del calore. I modelli ad aria possono essere del tipo da aria esterna ad acqua (aria-

acqua), da aria esterna ad aria interna (aria-aria), da aria di scarico ad aria nuova

(aria di scarico-aria). Quest’ultimo, conosciuto anche come doppio flusso

termodinamico (ventilazione meccanica continua) CMV, comprende un ventilatore

meccanico controllato a doppio flusso e una PdC a bassa potenza. Essa garantisce il

ricambio e il preriscaldamento dell’aria nella casa. Questa PdC recupera il calore

dall’aria estratta attraverso il CMV dalle stanze di servizio (cucina, bagno e WC) per

preriscaldare l’aria fresca portata nelle stanze da soggiorno (salone, camera da

letto). Questa tecnologia è particolarmente adatta per edifici bioclimatici molto ben

isolati che utilizzano pochissima energia per il riscaldamento. Le PdC geotermiche

usano sia il calore contenuto nella falda acquifera (tipo di PdC acqua-acqua) o, più

comunemente, utilizzano il calore dal terreno. Perciò esse possono essere del tipo a

espansione diretta, espansione diretta-acqua o salamoia-acqua. In quest’ultimo

caso, il primo termine si riferisce alla natura del fluido per il trasferimento del calore

e non alla fonte di estrazione dato che la fonte è il terreno e non l’acqua.

Principio base

Il principio base di una PdC consiste nel riscaldare un’abitazione prendendo il

calore da un ambiente esterno (terreno, aria o acqua). Questa estrazione viene resa

possibile con l’aiuto un refrigerante che ha la proprietà di essere vaporizzato

attraverso l’effetto del calore. Dopo che questo fluido è stato convertito nello stato

gassoso, viene successivamente aspirato e compresso nella pompa di calore che

innalza la sua temperatura. Essa può trasferire il suo calore al circuito di

riscaldamento dell’acqua o direttamente nell’aria dell’edificio (questa è conosciuta

come PdC a espansione diretta). Quando il calore viene rilasciato, il fluido si

condensa e ritorna allo stato liquido. Esso passa successivamente attraverso un

regolatore che abbassa la pressione del liquido refrigerante, riducendone

fortemente la temperatura. Il fluido è quindi pronto per prelevare calorie

dall’esterno e iniziare un nuovo ciclo…

in superficie, come fiumi, laghi omari. Queste PdC utilizzano lostesso processo delle GSHP sullefalde acquifere perché estraggonole calorie dall’acqua che è pompa-ta dal suo ambiente naturale. Ai fi-ni di una semplificazione, si inclu-de questo tipo di PdC idrotermicanella famiglia delle GSHP.

• Le PdC aerotemiche (ASHP) cheestraggono il calore direttamentedall’ambiente esterno o internoall’abitazione.

il segmento gshp

Solo il segmento GSHP è stato moni-torato da un punto di vista statistico

dal progetto EurObserv’ER in quantostoricamente solo questo tipo diPdC era considerato in grado di pro-durre energia rinnovabile. LaCommissione Europea ha ricono-sciuto gli effetti di una GSHP comeesempio dello sviluppo di una tecno-logia per l’energia rinnovabile e haincluso questa tecnologia nei suoiobiettivi di produzione di calore geo-termico nel lontano Libro Bianco del1997. L’esclusione delle PdC ad ariaè stata giustificata anche per i loropiù bassi e meno consistenti livellidi rendimento in inverno. Alla finedegli anni ’90, molte ASHP faticava-no a superare la soglia di convenien-za in termini di energia primaria incui un consumo di elettricità di 1kWh era trasformato in una produ-

BarometreBiocarb_ITA_2_10.qxd:Natif Baromètre 21/04/10 20:01 Pagina 46

47

il b

ar

om

etr

o d

ell

e p

om

pe

di

ca

lor

e

zione di 2,58 kWh di energiatermica. Il coefficiente di ren-dimento era quindi inferiorea 3 – il livello minimo di rendi-mento per considerarla ener-gia rinnovabile.Negli anni recenti un numerodi innovazioni tecnologiche,soprattutto il compressore,hanno significativamente mi-gliorato i livelli di performan-ce delle ASHP. Questi modellidi nuova generazione giusti-ficano l’inclusione delle ASHPnell’ambito delle energie rin-novabili come definito nellanuova direttiva sul tema (vedibox nella pagina).

limiti statistici

Gli istituti ufficiali di statisti-ca della maggior parte deiPaesi europei (fanno eccezio-ne Austria, Paesi Bassi eRepubblica Ceca) non pubbli-cano regolarmente il numeroe la capacità delle PdC.Questo spiega perché una lar-ga quota delle statistiche esi-stenti viene dalle associazioni indu-striali nazionali (SVEP per la Svezia,SULPU per la Finlandia, AFPAC per laFrancia, BWP per la Germania, ESPELper l’Estonia, ecc.) o da associazioniindustriali europee (EHPA –European Heat Pump Association). Ilmercato GSHP è completamenteignorato in alcuni Paesi in assenza distudi o monitoraggio. Inoltre, piùspesso che non, è disponibile solouna stima del numero dei sistemi;l’equivalente capacità di questi si-stemi è successivamente estrapola-ta dalla capacità media per sistema,definita sulla base di caratteristichedei mercati e del tipo di PdC vendutein questi mercati. Di conseguenza,potrebbero esserci importanti con-solidamenti dal momento cheEurObserv’ER considera le nuovefonti di informazioni essere le più at-tendibili. Un’altra difficoltà è che ilmercato delle GSHP ad alta potenzaper il riscaldamento delle abitazionicollettive o di edifici commercialinon è affatto monitorato. Quindi no-

nostante il trend verso lo svi-luppo di questo segmento, èimpossibile misurare la suacrescita globale. Per questomotivo, la tabella 1 essenzial-mente riflette il mercato in-terno. Gli obblighi della nuo-va direttiva europea sulleenergie rinnovabili costringe-ranno vari Stati membri amettere in atto la raccolta deidati e metodi contabili perconformarsi a questi nuovicriteri, in modo che in futurole statistiche sulle PdC saran-no monitorate più da vicino equindi molto più attendibili.

quasi 800.000 gshp nella ue

Ancora una volta il mercatodelle GSHP ha superato la so-glia delle 100.000 unità nel2008 con vendite di 112.157 si-stemi (tabella 1) riportando ilmercato a crescere (+9,5%),dopo essersi abbassato leg-germente tra il 2006 e il 2007.

Tab. n° 1I principali mercati GSHP nei paesi dell’Unione Europea (per numero di unità installate)

2007 2008*

Germania 26 887 34 450

Svezia 27 938 25 138

Francia 18 600 19 430

Austria 8 288 8 566

Finlandia 5 300 7 500

Regno Unito 3 000 5 000

Olanda 3 529 4 098

Repubblica Ceca 1 792 2 203

Irlanda 2 608 2 095

Belgio 1 200 1 300

Polonia 1 700 1 000

Estonia 1 123 972

Slovenia 420 405

Grecia 65 n.d.

Totale 102 385 112 157

*StimaNote: EurObserv’ER ha deciso di ritirare le sue stime del mer-cato danese per la scarsa visibilità di questo mercato. Acausa della carenza di statistiche disponibili, molti piccolimercati europei non sono riportati. Il mercato belga è statostimato da EurObserv’ER dopo un sondaggio dei produttoriFonte: EurObserv’ER 2009

Nuove definizioni europee

La nuova direttiva 2009/28/CE sull’energia rinnovabile reintroduce le PdC

aerotermiche nell’ambito delle energie rinnovabili. Più in particolare, l’articolo 2

della direttiva ha esteso il campo di applicazione della PdC definendo tre distinte

fonti di energia, ossia l’energia geotermica definita come l’energia accumulata sotto

forma di calore sotto la superficie della terra solida, l’energia idrotermica definita

come l’energia immagazzinata nell’acqua di superficie e l’energia aerotermica

definita come l’energia contenuta sotto forma di calore nell’aria dell’ambiente.

L’energia aerotermica, geotermica e idrotermica catturata dalle PdC deve essere

presa in considerazione ai fini del calcolo del consumo finale lordo di energia

fornita con la condizione che l’output finale di energia «ecceda significativamente

l’input di energia richiesto per far funzionare le PdC».

L’Allegato VII della direttiva definisce il metodo per il calcolo dell’energia dalle PdC.

Esso stabilisce che devono essere considerate solo le PdC il cui guadagno

energetico è almeno del 15% rispetto l’input di energia (calcolato come media su

scala europea). Questo significa che se si considera che in media in Europa

(accademicamente, dato non ufficiale) la produzione lorda di 1 kWh di elettricità

richiede un input di consumi energetici di 2,58 kWh termici, la PdC deve produrre

almeno 2,97 kWh termici (2,58 x 1,15) per essere considerata.

In secondo luogo esso definisce l’energia rinnovabile prodotta come il calore

prodotto dalla PdC, da cui sottraiamo l’energia consumata in base alla stima di un

fattore di rendimento stagionale (SPF) medio. La Commissione deve mettere a punto

i metodi per la stima di questo fattore e del calore prodotto non più tardi del 1°

gennaio 2013.

BarometreBiocarb_ITA_2_10.qxd:Natif Baromètre 21/04/10 20:02 Pagina 47

48

il b

ar

om

etr

o d

ell

e p

om

pe

di

ca

lor

e

mercato nazionale nel 2008 – un sal-to del 28,1% che si è combinato conun‘esplosione del mercato ASHP. Levendite di apparecchiature aria-ac-qua destinate esclusivamente al ri-scaldamento sono così salite da17.762 nel 2007 a 28.002 nel 2008, os-sia +57,7%. Il numero totale di GSHPe ASHP vendute è cresciuto da 52.630unità nel 2007 a 77.288 nel 2008 (in-cluse le PdC destinate esclusivamen-te al riscaldamento dell’acqua do-mestica), ossia un tasso di crescitadi quasi il 46,9%. La ragione principa-le di questa forte crescita è che nel

2008 è entrato in vigore un nuovo si-stema di incentivazione con sussidiofferti in base a differenti criteri(nuove/vecchie costruzioni, residen-ziale/non residenziale) e alla tecno-logia della PdC (geotermica o aero-termica). Per esempio, una GSHP in-stallata in una casa nuova nel setto-re residenziale riceve sussidi di 10 €per m2, con un tetto di 2.000 € perabitazione. Nel caso di condominicon più di 2 appartamenti, il sussidioè limitato al 10% del costo di investi-mento. In caso di ristrutturazione, eper le stesse apparecchiature, il sus-

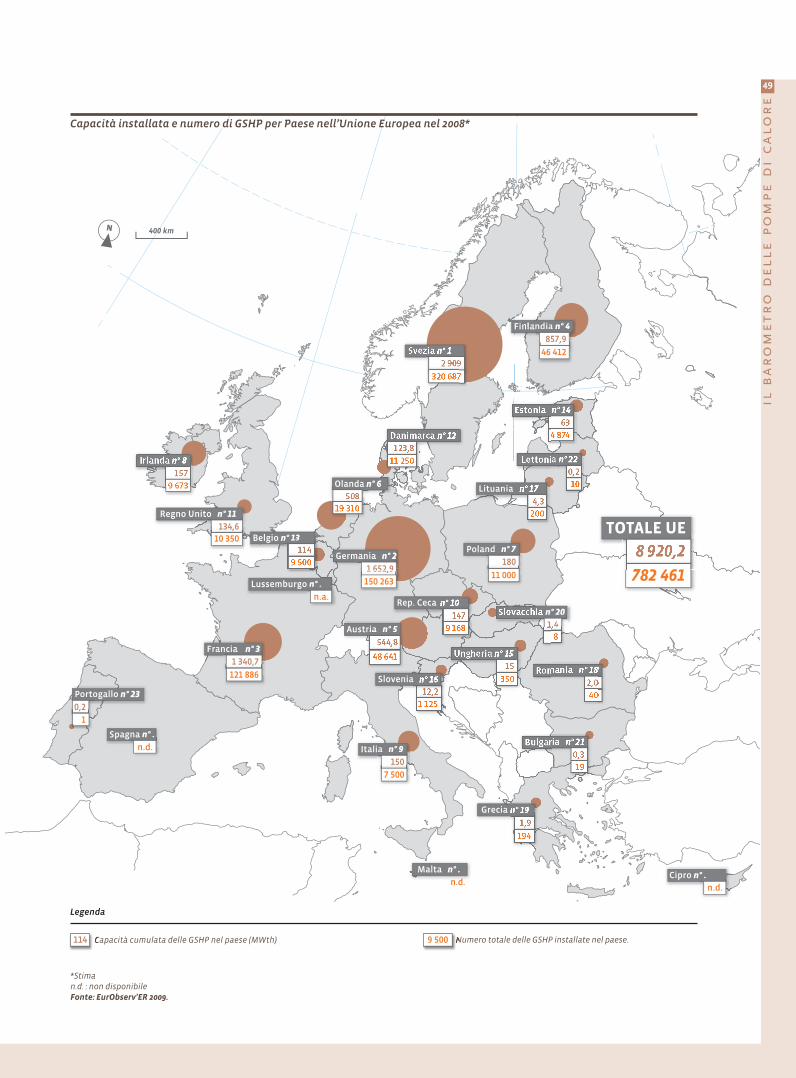

Alla fine del 2008, il numero totaledei sistemi installati nell’UnioneEuropea era stimato a 780.000, equi-valente approssimativamente a8.920,2 MWth di capacità (tabella 2).

germania, leader europeonel segmento delle gshp

Per la prima volta, la Germania si èspostata verso la vetta del mercatoGSHP europeo. Secondo l’associazio-ne tedesca delle PdC (BWP e.V.),34.450 unità sono state vendute sul

Tab. n° 2Numero e capacità installata delle GSHP nei Paesi dell’Unione Europea nel 2007 e 2008*

2007 2008*

Numero Capacità (MWth) Numero Capacità (MWth)

Svezia 298 049 2 682,0 320 687 2 909,0

Germania 115 813 1 273,9 150 263 1 652,9

Francia 102 456 1 127,0 121 886 1 340,7

Finlandia 38 912 827,9 46 412 857,9

Austria 40 549 454,1 48 641 544,8

Olanda 15 230 392,0 19 310 508,0

Polonia 10 000 133,0 11 000 180,0

Irlanda 7 578 124,0 9 673 157,0

Italia 7 500 150,0 7 500 150,0

Repubblica Ceca 6 965 112,0 9 168 147,0

Regno Unito 5 350 69,6 10 350 134,6

Danimarca 11 250 123,8 11 250 123,8

Belgio 8 200 98,4 9 500 114,0

Estonia 3 913 50,1 4 874 63,0

Ungheria 350 15,0 350 15,0

Slovenia 720 6,4 1 125 12,2

Lituania 200 4,3 200 4,3

Romania 40 2,0 40 2,0

Grecia 194 1,9 194 1,9

Slovacchia 8 1,4 8 1,4

Bulgaria 19 0,3 19 0,3

Lettonia 10 0,2 10 0,2

Portogallo 1 0,2 1 0,2

Totale UE 27 673 307 7 649,5 782 461 8 920,2

*Stima.Note: In base alle indicazioni del Danish Technological Institute e di Statistics Austria, i dati per la Danimarca e l’Austria sono stati fortemente ridottirispetto alle nostre recenti pubblicazioni. Dal momento che i dati di mercato per alcuni Paesi non erano disponibili, EurObserv’ER ha usato per il 2008gli stessi dati del 2007. GSHP dismesse nel 2008: 18 GSHP nei Paesi Bassi corrispondenti a una capacità di 3 MWth, 2.500 in Svezia corrispondenti a unacapacità di 22,5 MWth, 11 in Estonia corrispondenti a una capacità di 0,1 MWth, 472 in Austria corrispondenti a una capacità di 5,3 MWth. I dati di mer-cato sulle GSHP ad alta potenza sono scarsi in quanto la maggior parte delle statistiche disponibili si riferiscono alle GSHP per uso domestico. Fonte: EurObserv’ER 2009.

BarometreBiocarb_ITA_2_10.qxd:Natif Baromètre 21/04/10 20:02 Pagina 48

49

il b

ar

om

etr

o d

ell

e p

om

pe

di

ca

lor

e

N 400 km

4 874

n° 20n 20

1,48

Lituania

200

Romania

40

350

Rep. Ceca

9 168

Finlandia n° 4

320 687

Bulgaria

19

Poland n° 7

180

11 000

Grecia

194

Malta n° .

n.d.

Italia n° 9a n 9

150

7 500

Portogallo n° 23

0,20,2

1

Francia n° 3

1 340,71 340,7

121 886

Regno Unito n° 11o n 11

134,6,,

Spagna n° .na n .

n.d.

n° 12

11 250

Austria n° 5

48 641

Lussemburgo n° .n .

n.a.

Belgio n° 13TOTALE UE

782 461

9 673

Lettonia

10

Germania n° 2

1 652,91 652,9

150 263

Cipro n° .

1 125

Slovenia n° 16

Olanda n° 6Olanda n

19 310

ndia n 4

857,9,

46 412

.

n.d.

9 500

10 350

Numero totale delle GSHP installate nel paese.Capacità cumulata delle GSHP nel paese (MWth)

Legenda

Capacità installata e numero di GSHP per Paese nell’Unione Europea nel 2008*

*Stiman.d. : non disponibileFonte: EurObserv’ER 2009.

114 9 500

BarometreBiocarb_ITA_2_10.qxd:Natif Baromètre 21/04/10 20:02 Pagina 49

50

il b

ar

om

etr

o d

ell

e p

om

pe

di

ca

lor

e

sidio diventa 30 € per m2 di area abi-tabile (con un limite di 3.000 € perabitazione) per case familiari indivi-duali, e un massimo del 15% del co-sto per complessi residenziali conpiù di due appartamenti. Dal primogennaio 2009, il mercato delle PdCbeneficerà della promulgazione del-la legge tedesca che promuove lefonti di energia rinnovabile nel set-tore del riscaldamento (Wärme-EEG).Questo testo di legge obbliga i pro-prietari di nuovi edifici a coprire par-te della loro domanda di calore at-traverso energie rinnovabili. Le PdC,siano esse geotermiche o aerotermi-che, devono coprire almeno il 50%dei fabbisogni di calore dell’edificio.Questa legge inoltre impone livelli direndimento della PdC pari a un fat-tore di rendimento stagionale (SPF)1

di 3,5 per le ASHP e 4 per le GSHP. Sela PdC produce anche acqua caldadomestica, questo fattore deve es-sere almeno 3,8 per le GSHP e 3,3 perle ASHP.

il mercato gshp svedese in calo

Storicamente, il mercato svedese èstato il maggiore mercato GSHPdell’Unione Europea, in quanto oltreil 40% delle PdC dell’UE sono instal-late in Svezia. La ragione di questarapida crescita della tecnologia PdC(comprendendo tutte le tecnologie)è stato il rapido incremento del prez-zo dell’elettricità e del petrolio abbi-nato all’implementazione di misurefiscali sull’energia (carbon tax). Ilconseguente aumento del costo del-l’energia ha dato una spinta signifi-cativa alla competitività delle PdC.Riguardo al segmento geotermico, ilmercato svedese è attualmente in

fase di calo con una diminuzione peril secondo anno consecutivo, secon-do SVEP (associazione svedese per lePdC). Il mercato si è ridotto da 40.017unità vendute nel 2006, a 27.956 nel2007 e 25.138 nel 2008. La spiegazio-ne alla contrazione del mercato nel2007 è un minore tasso di sostituzio-ne delle applicazioni per il riscalda-mento che ha avuto un picco nel2006. La forte concorrenza generatadalle apparecchiature aerotermicheè largamente responsabile del tassodel 2008.Le case di nuova costruzione che so-no particolarmente ben isolate ri-chiedono poca capacità; perciò lePdC aria di scarico-aria rappresenta-no oltre il 90% del mercato. Anche levendite di PdC aria-acqua e aria-ariasi stanno facendo strada in quantosono stati lanciati sul mercato mo-delli più efficienti. La quota di mer-cato delle tecnologie geotermichenel settore delle PdC in generale è diconseguenza calata dal 32,7% nel2006, al 29,8% nel 2007, e ancora oltreal 19,6% nel 2008. Le vendite totali diPdC (tutte le tecnologie) dopo il calonel 2007 (da 122.473 a 93.791), sonoincrementate ancora nel 2008 con128.400 vendite registrate.In Svezia, gli incentivi sono disponi-bili per le GSHP nella forma di ridu-zioni fiscali per la sostituzione di si-stemi di riscaldamento elettrici.Questo schema che è entrato in vi-gore dal primo gennaio 2006 è statoesteso fino alla fine del 2010.L’incentivo è garantito per il 30% delcosto di installazione della PdC (for-nitura e manodopera), fino a un mas-simo di 3.300 € ed è garantito a con-dizione che il sistema di riscalda-mento GSHP non utilizzi oltre il 35%dell’elettricità utilizzata dal prece-dente impianto.

tempi di cambiamento peril mercato francese

La Francia ha mantenuto nel 2008 lasua terza posizione nel mercatoGSHP dell’UE con 19.430 unità vendu-te nel 2008 rispetto a 18.600 nell’an-no precedente secondo l’associazio-ne francese delle PdC, AFPAC, questo

significa che il mercato sta crescen-do leggermente (+4,5% rispetto al2007) dopo essersi bloccato tra il2006 e il 2007. Questa crescita un po’debole nelle vendite di GSHP è par-zialmente il risultato della crisi im-mobiliare che ha fatto scendere ilnumero di case nuove – il principalemercato di GSHP in Francia – del12,7% ovvero poco oltre 379.000unità vendute nel 2008. Un’altraspiegazione a questo trend è il fattoche lo schema di credito d’imposta(50% tra il 2006 e il 2008, 40% nel 2009e 25% nel 2010) non era destinato apromuovere le tecnologie geotermi-che, che sono più costose ma più ef-ficienti delle tecnologie aerotermi-che. Il meccanismo non differenziail tasso del credito d’imposta in basealla tecnologia utilizzata; l’unico cri-terio è di usare un coefficiente diperformance (COP)2 uguale o più altodel valore 3,3 associato ai livelli mi-nimi di performance da utilizzo perogni tecnologia. Inoltre, i costi di ac-quisto dei collettori (o sensori geo-termici) e scambiatori di calore nonsono inclusi nell’ammontare eleggi-bile per il credito d’imposta. Le PdCaerotermiche hanno tratto partico-lare profitto da questo schema. AF-PAC dichiara che le vendite di PdCaria-acqua sono salite da 51.000unità nel 2007 (50.365 secondoEurObserv’ER) a 133.080 nel 2008. Levendite di PdC aria-aria, che secondoi dati di EurObserv’ER erano attornola soglia delle 61.000 nel 2007, proba-bilmente non avranno la stessaespansione, in quanto i risultati par-ziali della indagine di EurObserv’ERriportano una contrazione di questomercato oltre il 10%. La crescita delmercato delle PdC aria-aria sarà limi-tata dal 2009 in poi in quanto questo

2 Il COP è definito come il rapporto tra la

quantità di energia utile trasferita dalla

PdC (calore rilasciato nell’edificio) e l’input

di energia necessario per produrre questo

trasferimento (energia utilizzata per far

muovere il compressore e altre apparec-

chiature ausiliarie). Per esempio, una PdC

che produce 3 kWh di calore per 1 kWh di

input di energia ha un COP di 3. Più alto è il

COP, più efficiente è la PdC.

1 L’SPF (fattore di rendimento stagionale)

misura il teorico output di calore di una

PdC nel corso di un periodo di riscaldamen-

to, applicando vari parametri specifici in

base al tipo (il suo coefficiente di rendimen-

to, le caratteristiche termiche dell’edificio,

i consumi di elettricità nel circuito di circo-

lazione, le temperature del liquido per il

trasporto di calore, ecc.).

BarometreBiocarb_ITA_2_10.qxd:Natif Baromètre 21/04/10 20:02 Pagina 50

51

il b

ar

om

etr

o d

ell

e p

om

pe

di

ca

lor

e

tipo di PdC è stata esclusa dalloschema di incentivi fiscali. La cresci-ta piuttosto alta delle vendite di PdCaerotermiche in Francia come nellamaggior parte dei Paesi europei, èspiegata dal fatto che questa tecno-logia è particolarmente rilevanteper il mercato delle ristrutturazionie per l’EDF, lo storico operatore fran-cese per l’elettricità, che ha avutoun suo peso nelle vendite.

crescita in nettorallentamento in austria

Secondo il rapporto annuale“Erneuerbare Energie in Österreich,Marktenwicklung 2008” realizzatoper conto del Ministero Austriaco deiTrasporti, Innovazione e Tecnologia,il numero di GSHP vendute nel 2008è stato 8.556 rispetto alle 8.288 unitànel 2007. Il mercato austriaco sta net-tamente rallentando se paragonatocon il 2007 (+3,4% tra il 2007 e il 2008,rispetto a +14,6% tra il 2006 e il 2007).Al contrario il mercato delle PdCaerotermiche di tipo aria-acqua èpraticamente raddoppiato, cre-scendo da 2.110 a 4.057 unità. Il seg-mento aria-aria destinato al riscal-damento è stabile e debole (488

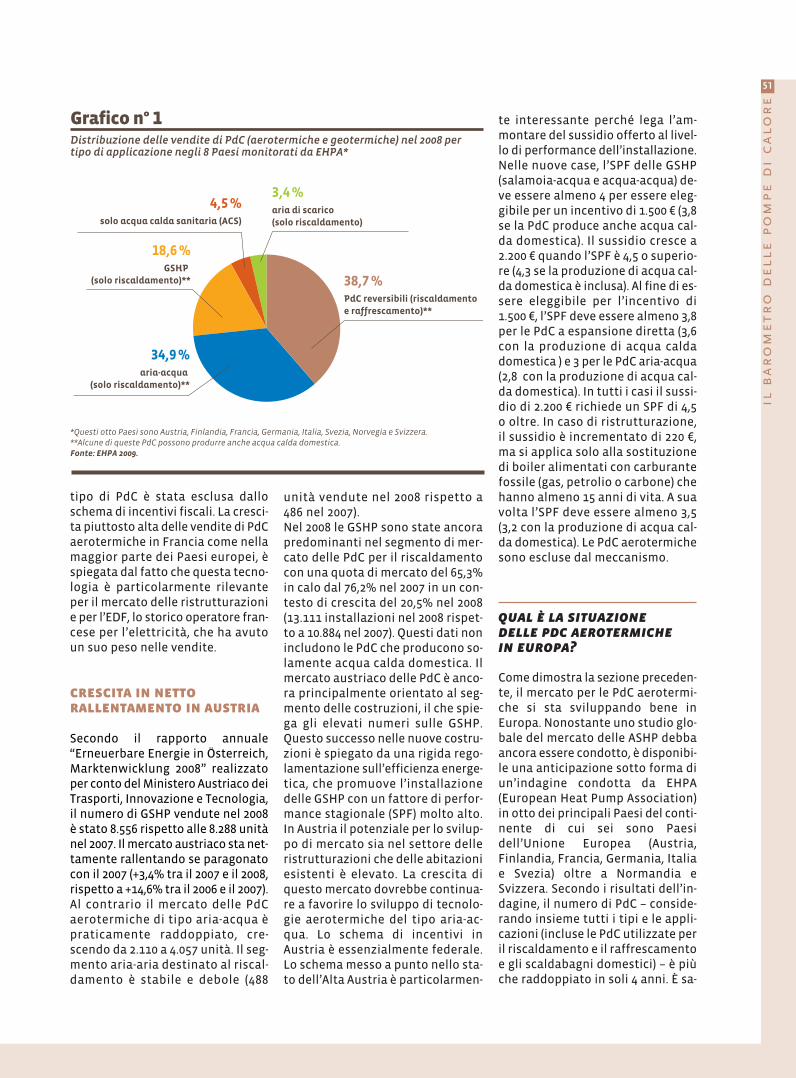

34,9 %aria-acqua

(solo riscaldamento)**

38,7 %PdC reversibili (riscaldamento e raffrescamento)**

18,6 %GSHP

(solo riscaldamento)**

4,5 %solo acqua calda sanitaria (ACS)

3,4 %aria di scarico (solo riscaldamento)

*Questi otto Paesi sono Austria, Finlandia, Francia, Germania, Italia, Svezia, Norvegia e Svizzera.**Alcune di queste PdC possono produrre anche acqua calda domestica.Fonte: EHPA 2009.

Grafico n° 1Distribuzione delle vendite di PdC (aerotermiche e geotermiche) nel 2008 pertipo di applicazione negli 8 Paesi monitorati da EHPA*

unità vendute nel 2008 rispetto a486 nel 2007).Nel 2008 le GSHP sono state ancorapredominanti nel segmento di mer-cato delle PdC per il riscaldamentocon una quota di mercato del 65,3%in calo dal 76,2% nel 2007 in un con-testo di crescita del 20,5% nel 2008(13.111 installazioni nel 2008 rispet-to a 10.884 nel 2007). Questi dati nonincludono le PdC che producono so-lamente acqua calda domestica. Ilmercato austriaco delle PdC è anco-ra principalmente orientato al seg-mento delle costruzioni, il che spie-ga gli elevati numeri sulle GSHP.Questo successo nelle nuove costru-zioni è spiegato da una rigida rego-lamentazione sull’efficienza energe-tica, che promuove l’installazionedelle GSHP con un fattore di perfor-mance stagionale (SPF) molto alto.In Austria il potenziale per lo svilup-po di mercato sia nel settore delleristrutturazioni che delle abitazioniesistenti è elevato. La crescita diquesto mercato dovrebbe continua-re a favorire lo sviluppo di tecnolo-gie aerotermiche del tipo aria-ac-qua. Lo schema di incentivi inAustria è essenzialmente federale.Lo schema messo a punto nello sta-to dell’Alta Austria è particolarmen-

te interessante perché lega l’am-montare del sussidio offerto al livel-lo di performance dell’installazione.Nelle nuove case, l’SPF delle GSHP(salamoia-acqua e acqua-acqua) de-ve essere almeno 4 per essere eleg-gibile per un incentivo di 1.500 € (3,8se la PdC produce anche acqua cal-da domestica). Il sussidio cresce a2.200 € quando l’SPF è 4,5 o superio-re (4,3 se la produzione di acqua cal-da domestica è inclusa). Al fine di es-sere eleggibile per l’incentivo di1.500 €, l’SPF deve essere almeno 3,8per le PdC a espansione diretta (3,6con la produzione di acqua caldadomestica ) e 3 per le PdC aria-acqua(2,8 con la produzione di acqua cal-da domestica). In tutti i casi il sussi-dio di 2.200 € richiede un SPF di 4,5o oltre. In caso di ristrutturazione,il sussidio è incrementato di 220 €,ma si applica solo alla sostituzionedi boiler alimentati con carburantefossile (gas, petrolio o carbone) chehanno almeno 15 anni di vita. A suavolta l’SPF deve essere almeno 3,5(3,2 con la produzione di acqua cal-da domestica). Le PdC aerotermichesono escluse dal meccanismo.

qual è la situazione delle pdc aerotermiche in europa?

Come dimostra la sezione preceden-te, il mercato per le PdC aerotermi-che si sta sviluppando bene inEuropa. Nonostante uno studio glo-bale del mercato delle ASHP debbaancora essere condotto, è disponibi-le una anticipazione sotto forma diun’indagine condotta da EHPA(European Heat Pump Association)in otto dei principali Paesi del conti-nente di cui sei sono Paesidell’Unione Europea (Austria,Finlandia, Francia, Germania, Italiae Svezia) oltre a Normandia eSvizzera. Secondo i risultati dell’in-dagine, il numero di PdC – conside-rando insieme tutti i tipi e le appli-cazioni (incluse le PdC utilizzate peril riscaldamento e il raffrescamentoe gli scaldabagni domestici) – è piùche raddoppiato in soli 4 anni. È sa-

BarometreBiocarb_ITA_2_10.qxd:Natif Baromètre 21/04/10 20:02 Pagina 51

52

il b

ar

om

etr

o d

ell

e p

om

pe

di

ca

lor

e

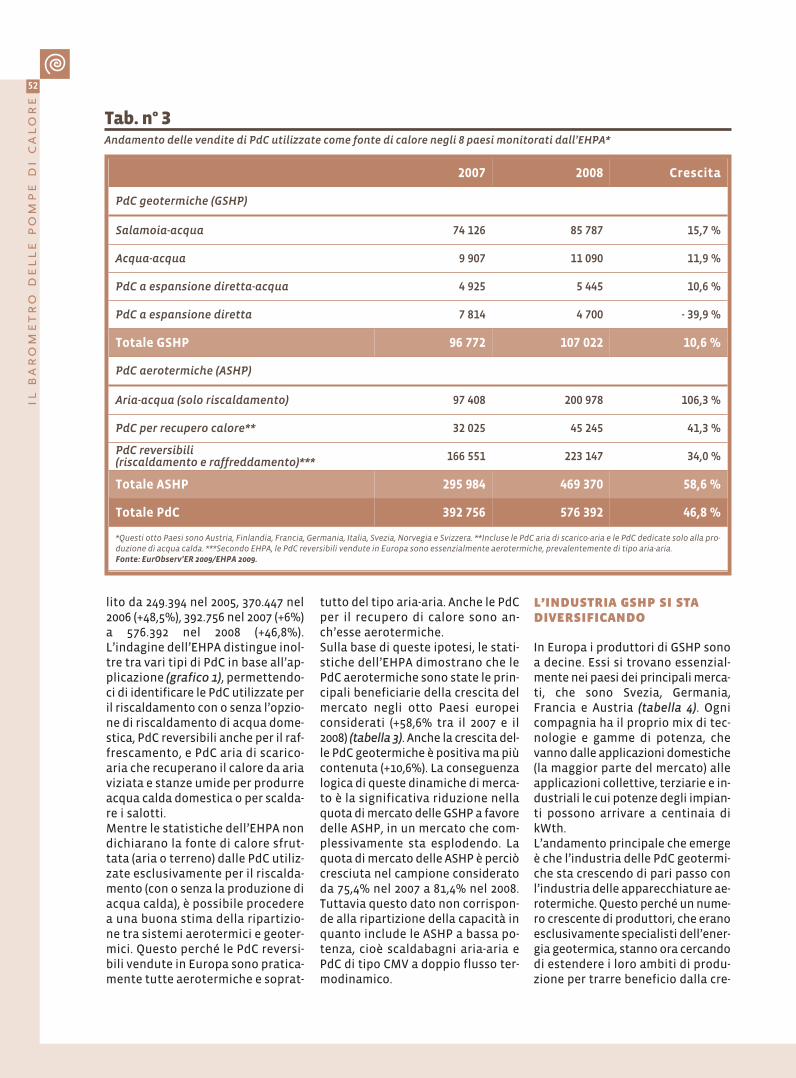

tutto del tipo aria-aria. Anche le PdCper il recupero di calore sono an-ch’esse aerotermiche.Sulla base di queste ipotesi, le stati-stiche dell’EHPA dimostrano che lePdC aerotermiche sono state le prin-cipali beneficiarie della crescita delmercato negli otto Paesi europeiconsiderati (+58,6% tra il 2007 e il2008) (tabella 3). Anche la crescita del-le PdC geotermiche è positiva ma piùcontenuta (+10,6%). La conseguenzalogica di queste dinamiche di merca-to è la significativa riduzione nellaquota di mercato delle GSHP a favoredelle ASHP, in un mercato che com-plessivamente sta esplodendo. Laquota di mercato delle ASHP è perciòcresciuta nel campione consideratoda 75,4% nel 2007 a 81,4% nel 2008.Tuttavia questo dato non corrispon-de alla ripartizione della capacità inquanto include le ASHP a bassa po-tenza, cioè scaldabagni aria-aria ePdC di tipo CMV a doppio flusso ter-modinamico.

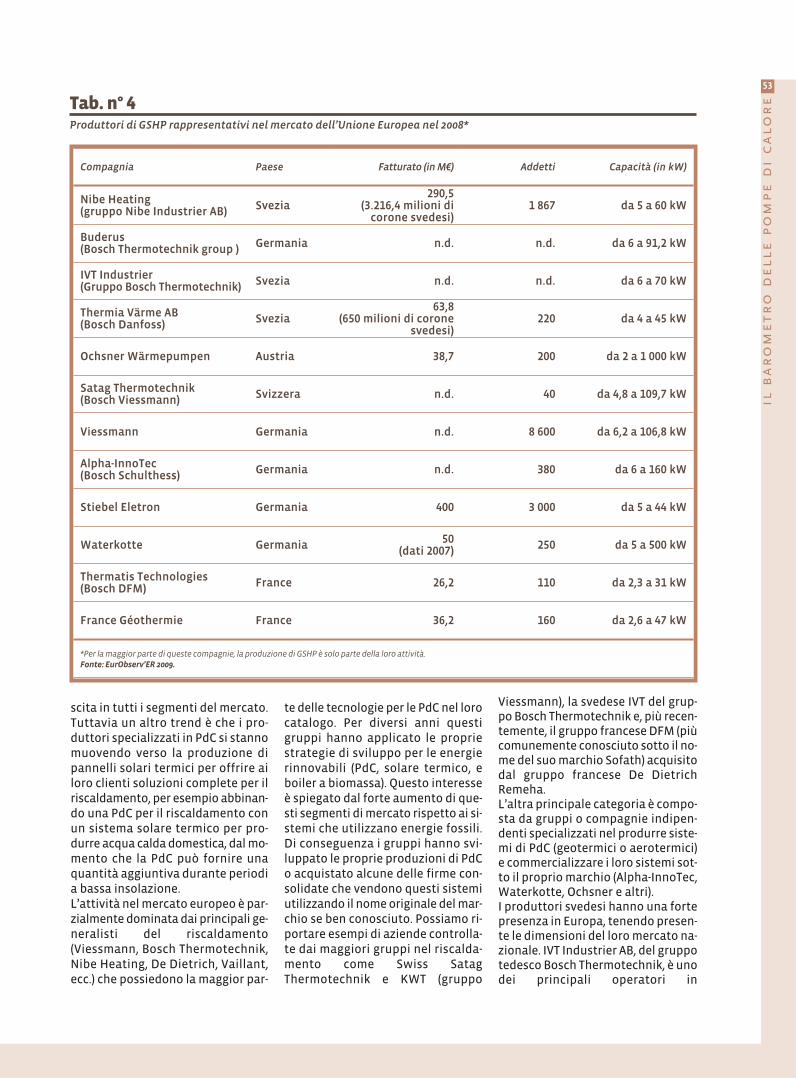

l’industria gshp si stadiversificando

In Europa i produttori di GSHP sonoa decine. Essi si trovano essenzial-mente nei paesi dei principali merca-ti, che sono Svezia, Germania,Francia e Austria (tabella 4). Ognicompagnia ha il proprio mix di tec-nologie e gamme di potenza, chevanno dalle applicazioni domestiche(la maggior parte del mercato) alleapplicazioni collettive, terziarie e in-dustriali le cui potenze degli impian-ti possono arrivare a centinaia dikWth.L’andamento principale che emergeè che l’industria delle PdC geotermi-che sta crescendo di pari passo conl’industria delle apparecchiature ae-rotermiche. Questo perché un nume-ro crescente di produttori, che eranoesclusivamente specialisti dell’ener-gia geotermica, stanno ora cercandodi estendere i loro ambiti di produ-zione per trarre beneficio dalla cre-

lito da 249.394 nel 2005, 370.447 nel2006 (+48,5%), 392.756 nel 2007 (+6%)a 576.392 nel 2008 (+46,8%).L’indagine dell’EHPA distingue inol-tre tra vari tipi di PdC in base all’ap-plicazione (grafico 1), permettendo-ci di identificare le PdC utilizzate peril riscaldamento con o senza l’opzio-ne di riscaldamento di acqua dome-stica, PdC reversibili anche per il raf-frescamento, e PdC aria di scarico-aria che recuperano il calore da ariaviziata e stanze umide per produrreacqua calda domestica o per scalda-re i salotti.Mentre le statistiche dell’EHPA nondichiarano la fonte di calore sfrut-tata (aria o terreno) dalle PdC utiliz-zate esclusivamente per il riscalda-mento (con o senza la produzione diacqua calda), è possibile procederea una buona stima della ripartizio-ne tra sistemi aerotermici e geoter-mici. Questo perché le PdC reversi-bili vendute in Europa sono pratica-mente tutte aerotermiche e soprat-

Tab. n° 3Andamento delle vendite di PdC utilizzate come fonte di calore negli 8 paesi monitorati dall’EHPA*

2007 2008 Crescita

PdC geotermiche (GSHP)

Salamoia-acqua 74 126 85 787 15,7 %

Acqua-acqua 9 907 11 090 11,9 %

PdC a espansione diretta-acqua 4 925 5 445 10,6 %

PdC a espansione diretta 7 814 4 700 - 39,9 %

Totale GSHP 96 772 107 022 10,6 %

PdC aerotermiche (ASHP)

Aria-acqua (solo riscaldamento) 97 408 200 978 106,3 %

PdC per recupero calore** 32 025 45 245 41,3 %

PdC reversibili (riscaldamento e raffreddamento)*** 166 551 223 147 34,0 %

Totale ASHP 295 984 469 370 58,6 %

Totale PdC 392 756 576 392 46,8 %

*Questi otto Paesi sono Austria, Finlandia, Francia, Germania, Italia, Svezia, Norvegia e Svizzera. **Incluse le PdC aria di scarico-aria e le PdC dedicate solo alla pro-duzione di acqua calda. ***Secondo EHPA, le PdC reversibili vendute in Europa sono essenzialmente aerotermiche, prevalentemente di tipo aria-aria. Fonte: EurObserv’ER 2009/EHPA 2009.

BarometreBiocarb_ITA_2_10.qxd:Natif Baromètre 21/04/10 20:02 Pagina 52

53

il b

ar

om

etr

o d

ell

e p

om

pe

di

ca

lor

e

scita in tutti i segmenti del mercato.Tuttavia un altro trend è che i pro-duttori specializzati in PdC si stannomuovendo verso la produzione dipannelli solari termici per offrire ailoro clienti soluzioni complete per ilriscaldamento, per esempio abbinan-do una PdC per il riscaldamento conun sistema solare termico per pro-durre acqua calda domestica, dal mo-mento che la PdC può fornire unaquantità aggiuntiva durante periodia bassa insolazione.L’attività nel mercato europeo è par-zialmente dominata dai principali ge-neralisti del riscaldamento(Viessmann, Bosch Thermotechnik,Nibe Heating, De Dietrich, Vaillant,ecc.) che possiedono la maggior par-

te delle tecnologie per le PdC nel lorocatalogo. Per diversi anni questigruppi hanno applicato le propriestrategie di sviluppo per le energierinnovabili (PdC, solare termico, eboiler a biomassa). Questo interesseè spiegato dal forte aumento di que-sti segmenti di mercato rispetto ai si-stemi che utilizzano energie fossili.Di conseguenza i gruppi hanno svi-luppato le proprie produzioni di PdCo acquistato alcune delle firme con-solidate che vendono questi sistemiutilizzando il nome originale del mar-chio se ben conosciuto. Possiamo ri-portare esempi di aziende controlla-te dai maggiori gruppi nel riscalda-mento come Swiss SatagThermotechnik e KWT (gruppo

Viessmann), la svedese IVT del grup-po Bosch Thermotechnik e, più recen-temente, il gruppo francese DFM (piùcomunemente conosciuto sotto il no-me del suo marchio Sofath) acquisitodal gruppo francese De DietrichRemeha.L’altra principale categoria è compo-sta da gruppi o compagnie indipen-denti specializzati nel produrre siste-mi di PdC (geotermici o aerotermici)e commercializzare i loro sistemi sot-to il proprio marchio (Alpha-InnoTec,Waterkotte, Ochsner e altri).I produttori svedesi hanno una fortepresenza in Europa, tenendo presen-te le dimensioni del loro mercato na-zionale. IVT Industrier AB, del gruppotedesco Bosch Thermotechnik, è unodei principali operatori in

Compagnia Paese Fatturato (in M€) Addetti Capacità (in kW)

Nibe Heating(gruppo Nibe Industrier AB) Svezia

290,5(3.216,4 milioni di

corone svedesi)1 867 da 5 a 60 kW

Buderus (Bosch Thermotechnik group ) Germania n.d. n.d. da 6 a 91,2 kW

IVT Industrier(Gruppo Bosch Thermotechnik) Svezia n.d. n.d. da 6 a 70 kW

Thermia Värme AB(Bosch Danfoss) Svezia

63,8(650 milioni di corone

svedesi)220 da 4 a 45 kW

Ochsner Wärmepumpen Austria 38,7 200 da 2 a 1 000 kW

Satag Thermotechnik(Bosch Viessmann) Svizzera n.d. 40 da 4,8 a 109,7 kW

Viessmann Germania n.d. 8 600 da 6,2 a 106,8 kW

Alpha-InnoTec(Bosch Schulthess) Germania n.d. 380 da 6 a 160 kW

Stiebel Eletron Germania 400 3 000 da 5 a 44 kW

Waterkotte Germania 50(dati 2007) 250 da 5 a 500 kW

Thermatis Technologies(Bosch DFM) France 26,2 110 da 2,3 a 31 kW

France Géothermie France 36,2 160 da 2,6 a 47 kW

*Per la maggior parte di queste compagnie, la produzione di GSHP è solo parte della loro attività. Fonte: EurObserv’ER 2009.

Tab. n° 4Produttori di GSHP rappresentativi nel mercato dell’Unione Europea nel 2008*

BarometreBiocarb_ITA_2_10.qxd:Natif Baromètre 21/04/10 20:02 Pagina 53

54

il b

ar

om

etr

o d

ell

e p

om

pe

di

ca

lor

e

Scandinavia. Il produttore offre l’in-tera gamma di tecnologie per le PdC(aria, aria di scarico, terreno e acqua),che gli permette di beneficiare dellacrescita in ogni segmento del merca-to. IVT Industrier AB non è l’unicogruppo della Bosch a realizzare PdC.Le PdC del gruppo Bosch sono pro-dotte anche da Buderus, Junkers edalla filiale finlandese di IVT, IVTLämpöpumput Oy, che opera nel suomercato nazionale. Il gruppo Boschstima che la crescita del mercato eu-ropeo delle PdC dovrebbe salire a 1,3miliardi di € nel 2010 rispetto ai 900milioni nel 2007.Nibe Heating, del gruppo svedeseNibe Industrier AB, è il leader di mer-cato nel riscaldamento inScandinavia e anche in Polonia eRepubblica Ceca. La compagnia, cheproduce anche scaldabagni, boiler abiomassa e apparecchiature per il te-leriscaldamento, ha 10 impianti diproduzione (in Svezia, Danimarca,Norvegia, Polonia, Repubblica Ceca,Russia e Austria). Nibe Heating ha 15tipi di GSHP che variano da 5 a 60kWth. Il collegamento a cascata di di-verse PdC permette al produttore dioffrire soluzioni per il riscaldamentotramite PdC fino a 540 kWth.

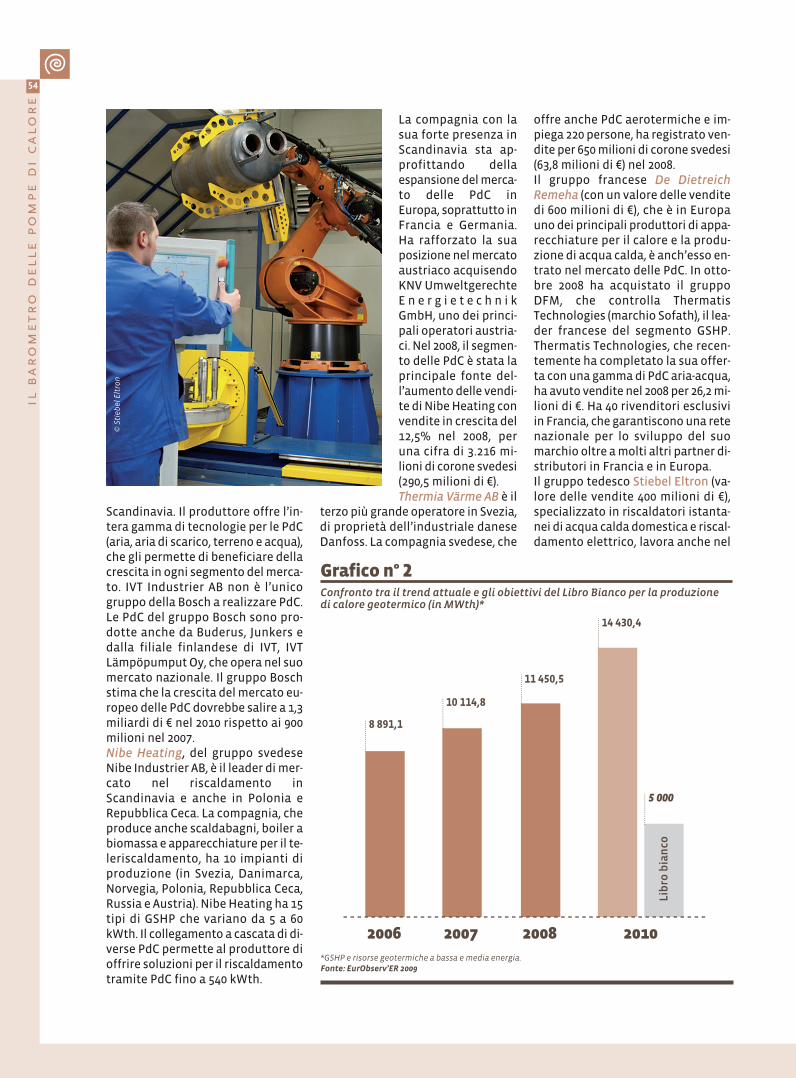

La compagnia con lasua forte presenza inScandinavia sta ap-profittando dellaespansione del merca-to delle PdC inEuropa, soprattutto inFrancia e Germania.Ha rafforzato la suaposizione nel mercatoaustriaco acquisendoKNV UmweltgerechteE n e r g i e t e c h n i kGmbH, uno dei princi-pali operatori austria-ci. Nel 2008, il segmen-to delle PdC è stata laprincipale fonte del-l’aumento delle vendi-te di Nibe Heating convendite in crescita del12,5% nel 2008, peruna cifra di 3.216 mi-lioni di corone svedesi(290,5 milioni di €).Thermia Värme AB è il

terzo più grande operatore in Svezia,di proprietà dell’industriale daneseDanfoss. La compagnia svedese, che

offre anche PdC aerotermiche e im-piega 220 persone, ha registrato ven-dite per 650 milioni di corone svedesi(63,8 milioni di €) nel 2008.Il gruppo francese De DietreichRemeha (con un valore delle venditedi 600 milioni di €), che è in Europauno dei principali produttori di appa-recchiature per il calore e la produ-zione di acqua calda, è anch’esso en-trato nel mercato delle PdC. In otto-bre 2008 ha acquistato il gruppoDFM, che controlla ThermatisTechnologies (marchio Sofath), il lea-der francese del segmento GSHP.Thermatis Technologies, che recen-temente ha completato la sua offer-ta con una gamma di PdC aria-acqua,ha avuto vendite nel 2008 per 26,2 mi-lioni di €. Ha 40 rivenditori esclusiviin Francia, che garantiscono una retenazionale per lo sviluppo del suomarchio oltre a molti altri partner di-stributori in Francia e in Europa.Il gruppo tedesco Stiebel Eltron (va-lore delle vendite 400 milioni di €),specializzato in riscaldatori istanta-nei di acqua calda domestica e riscal-damento elettrico, lavora anche nel

Grafico n° 2Confronto tra il trend attuale e gli obiettivi del Libro Bianco per la produzione di calore geotermico (in MWth)*

5 000

8 891,1

10 114,8

11 450,5

14 430,4

2007

Lib

ro b

ian

co

2006 2008 2010*GSHP e risorse geotermiche a bassa e media energia. Fonte: EurObserv’ER 2009

© S

tieb

el E

ltro

n

BarometreBiocarb_ITA_2_10.qxd:Natif Baromètre 21/04/10 20:02 Pagina 54

55

il b

ar

om

etr

o d

ell

e p

om

pe

di

ca

lor

e

segmento GSHP e ASHP (tutte le ap-plicazioni). Nel 2007, la compagnia hainaugurato il suo principale impiantoper la produzione di PdC aHolzminden (Bassa Sassonia), conuna capacità produttiva annuale di25.000 unità per un investimento to-tale di 10 milioni di €. Due anni più tar-di, l’industriale tedesco ha aggiuntoalla sua attività un nuovo impiantocon cinque linee di produzione per in-crementare la capacità di produzioneannuale a 60.000 unità. Stiebel Eltrondichiara che questo investimento ad-dizionale di 8 milioni di € è giustifica-to dalla crescita attesa del mercatotedesco e internazionale.Altri grandi attori tedeschi sonoWaterkotte e Alpha-InnoTec.Waterkotte, che fino al 2008 ha ven-duto solamente apparecchiaturegeotermiche, ha lanciato quest’an-no una gamma completamentenuova di PdC aria-acqua. Ora la suaproduzione copre unità nella gam-ma dei 5-500 kWth, per permetteredi soddisfare tutti i tipi di progettodi riscaldamento dalla casa di fami-glia agli edifici pubblici e del terzia-rio. Alpha-Innotec è una filiale diSwiss Schulthess Group. L’impresatedesca possiede già una produzio-ne annuale di 70.000 PdC nel suostabilimento di BavarianKasendorf. Il primo gennaio 2008,Alpha InnoTec ha creato una filialefrancese vicino Haguenau in Alsaziaper sfruttare la crescita del mercatofrancese. Alpha-Innotec Francia hastabilito di rafforzare la sua part-nership con gli installatori dandoluogo a un centro di formazione efornendo un migliore supporto aisuoi partner commerciali.

oltre 1 milione di pompedi calore geotermiche nel2010 nell’ue

La crescita del mercato delle PdC geo-termiche ha avuto un picco nel 2006,seguito da una certa instabilità inquanto le vendite complessive hannovacillato leggermente nel 2007 e avu-to una modesta ripresa nel 2008. Lacrisi immobiliare, che ha ridotto il nu-mero di nuove costruzioni di case – il

principale mercato GSHP -, è da rite-nere responsabile di questo rallenta-mento, come lo è la competizione conle ASHP.Va precisato che i vari mercatidell’Unione Europea differiscono no-tevolmente nel comportamento, inquanto i mercati svedese, irlandeseed estone si sono contratti, i mercatifrancese e austriaco stanno regi-strando una debole crescita, mentrei mercati tedesco, britannico, finlan-dese e olandese stanno crescendo co-stantemente.Le prospettive per un ritorno ad unaforte crescita non lasciano ben spe-rare per il segmento di mercatoGSHP. La maggior parte degli analisticoncordano che il settore delle co-struzioni non vedrà una ripresa pri-ma della fine del 2010, a causa delloscarso interesse delle banche e per ledifficoltà affrontate dalle imprese dicostruzioni.Tutto sommato, la crescita dovrebbe

Questo barometro è stato realizzatoda Observ’ER nell’ambito delprogetto “EurObserv’ER” al qualepartecipano Observ’ER (Francia),ECN (Paesi Bassi), Eclareon(Germania), Institute for RenewableEnergy (EC BREC I.E.O., Polonia),Jozef Stefan Institute (Slovenia), conil supporto finanziario di Ademe edella DG Tren (Programma“Intelligent Energy Europe”), epubblicato da Systèmes Solaires –Le journal des EnergiesRenouvelables. La responsabilitàper il contenuto di questapubblicazione è degli autori e nonrappresenta l’opinione dellaComunità Europea. La Commissioneeuropea non è responsabile dell’usoche potrà essere fatto delleinformazioni qui contenute.

La traduzione in italiano delbarometro pubblicato nella rivistaQualEnergia è a cura dell’UfficioStudi ENEA ed è realizzata grazieall’accordo tra EurObserv’ER, ENEAe la rivista stessa. Tale accordoproseguirà anche nel futuro.

I Barometri sono scaricabili informato elettronico all’indirizzo:www.enea.it/produzione_scientifica/barometri.html

rimanere positiva, grazie all’imple-mentazione di politiche di incentiviper la promozione delle GSHP e nuo-vi standard di costruzione (termici ealtre regolamentazioni), che richie-dono l’installazione di modalità di ri-scaldamento efficienti combinate aun buon isolamento. Il lato positivoè che le tecnologie GSHP si stannosviluppando in mercati promettenticome il Regno Unito, i Paesi Bassi, ilBelgio, e un certo numero di Paesidell’Est europeo. Le previsioni diEurObserv’ER sono tuttavia ottimi-stiche, stimando il tasso di crescitadel mercato aggirarsi attorno il 10%nel 2009 e 2010. Questa crescita por-terà il numero totale di GSHP instal-late nell’Unione Europea entro il2010 a poco più di un milione. Se siassume che la capacità media di unaPdC negli ultimi due anni è 11 kWth,questo significa che il parco europeoavrebbe una potenza di circa 11.770MWth. L’obiettivo fissato nel LibroBianco europeo (5.000 MWth nel2010) per tutte le applicazioni per ilriscaldamento a energia geotermica(PdC geotermiche e sfruttamento dirisorse a bassa e media energia geo-termica), è stato superato moltotempo fa. Se si aggiungono gli altriutilizzi diretti del calore geotermico,la capacità termica totale dovrebbeavvicinarsi a 14.430 MWth nel 2010(grafico 2), in altre parole quasi trevolte oltre il target.

Il Barometro delle pompe di caloresu Sistemi Solari – Il giornale delleenergie rinnovabiliN° 193 – Ottobre 2009

Fonte tabella 1 e 2: SVEP (Svezia), BWP e.V.

(Germania), AFPAC (Francia), Observ’ER

(Francia), CBS Statistics Austria, Statistics

Netherlands (Paesi Bassi), GSHP

Association (Regno Unito), SEI (Irlanda),

ESPEL (Estonia), Ministry of Industry and

Trade (Repubblica Ceca), Polish

Geothermal Association (Polonia), IJS

(Slovenia), Danish Technologist Institut

(Danimarca), Energy Centre Bratislava

(Slovacchia), Ground Reach Project, EHPA.

Il prossimo barometro sarà sulla biomassa solida

BarometreBiocarb_ITA_2_10.qxd:Natif Baromètre 21/04/10 20:02 Pagina 55