財務工程期末報告(中國金融期貨交易所產品發展與介紹)

TRANSCRIPT

中國⾦金融期貨交易所China Financial Future Exchange

財務⼯工程與⾦金融創新

簡報⼈人/ 張博能 姜悅

www.cffex.com.cn

1

本⽇日⼤大綱

1

2

中⾦金所簡介

商品介紹

中國⾦金融期貨交易所 於2006年9⽉月8號

China Financial Future Exchange

經過{國務院同意證監會批准

上海期貨交易所1

鄭州商品交易所2

⼤大連商品交易所3

上海證券交易所4

深圳證券交易所5

共同發起成⽴立

各別出資⼀一億⼈人⺠民幣

合計五億⼈人⺠民幣的資本

⾦金融期貨指數發展元年

發展宗旨:

{ }發展社會主義市場經濟 ➜ 完善資本市場

保障⾦金融期貨等衍⽣生性商品的正常交易

保護交易⼈人合法權益 & 維持⾦金融市場秩序

主要職能

⾦金融期貨等⾦金融衍⽣生性商品的上市交易,結算與交割1

制定業務管理規則+實施⾃自律管理2

發佈市場的交易訊息3

提供技術、場所、設施服務4

中國證監會許可5

交易制度&⽅方式

實施結算會員制度➜{ 結算會員➜

⾮非結算會員

交易結算會員

全⾯面結算會員

部分結算會員{分

為

分

為

多層次的⾵風險控制體系

電⼦子化交易,不設置交易⼤大廳和出市代表

全球衍⽣生性⾦金融商品

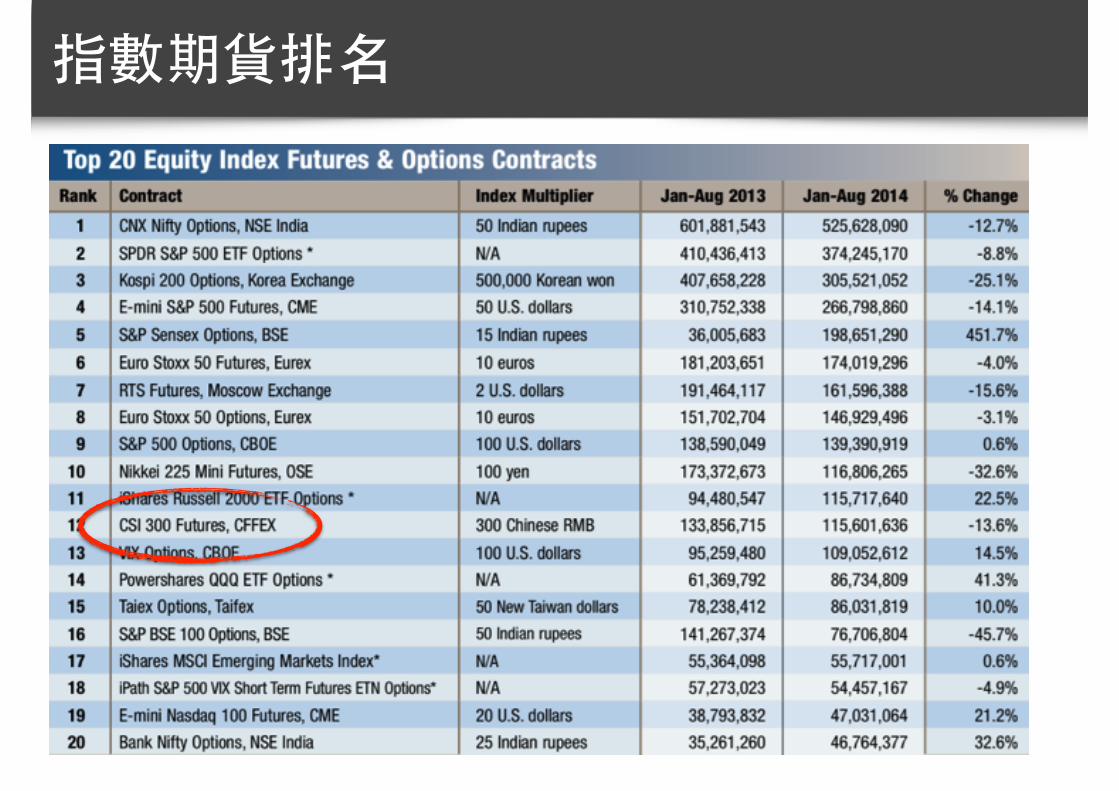

中⾦金所交易量的國際排名

交易量排名Year

Rank

2012 2013 2014

24 19 18

交易量排名

China Financial Futures Exchange

Taiwan Futures Exchange

18

19

.

.

.

Korea Exchange 11

Shanghai Future Exchange 10

2 商品介紹

{ 滬深300指數

5年期國債期貨

滬深300指數期貨推出時間:2010/4/16簡介-滬深300指數由中證指數公司編制,於2005年4⽉月8⽇日正式發佈。以2004年12⽉月31⽇日為

基⽇日,基⽇日點位1000點,樣本選擇標準為規模⼤大,流動性好的300A股,其中滬市有

179只,深市121只。樣本覆蓋了滬深市場六成左右的市值,具有良好的市場代表性。

滬深300指數期貨採⽤用現⾦金交割,交割結算價採⽤用到期⽇日最後兩⼩小

時所有指數點位算術平均價。在特殊情況下,交易所還有權調整計

算⽅方法,以更加有效地防範市場操縱⾵風險。之所以採⽤用此辦法的原

因為:⾸首先,這是⾦金融⼀一價率的內在必然要求。其次,能防⽌止期現

價差的⻑⾧長時間⾮非理性偏移,有效控制⾮非理性炒作與市場操縱。因為

⾮非理性炒作或市場操縱⼀一旦導致股指期現價差⾮非理性偏移,針對此

價差的套利盤就會出現,⽽而最後結算價則能確保此套利盤實現套

利。此種最後結算價的確定⽅方法對套保盤也具有同樣的意義。

交割⽅方式與最後試算價格

最⼩小波動與⼿手續費滬深300指數期貨最⼩小價位變動定為0.2,符合市場實際,並使得成

交變得更容易。0.2的最⼩小價位變動減少了投資者套保及套利的跟蹤

偏差。最⼩小波動價位與⼿手續費關係到交易者的最⼩小收益,⼆二者的⽐比

例也與市場活躍度和深度息息相關。最⼩小波動價位太⼩小,投機者會

因獲利降低⽽而不願意提供即時的交易,投機興趣降低,進⽽而影響市

場的流動性和深度;最⼩小波動價位太⼤大,市場不易形成平滑的供求

曲線,不利於反映真實的價格⾛走勢。

滬深300指數期貨交易⼿手續費為30元/⼿手(含⾵風

險準備⾦金)。⽽而在實際交易過程中,期貨公司

還要在交易所收取標準的基礎上加收⼀一定的⽐比

例。假如期貨公司加收20元/⼿手,投資者完成

⼀一次買賣的⼿手續費就是100元/⼿手。與最⼩小變動

價格幅度60元相⽐比,這個⼿手續費標準就顯得過

⾼高。因此,此⼿手續費標準不利於短線投資者進

出,也不利於市場流動性的提⾼高。

滬深300指數期貨推出對股市的影響滬深300指數與上證綜合指數的相關性在97%以上,總市值覆蓋率約70%,流通市值覆蓋率

約59%。由於市值覆蓋率⾼高,代表性強,滬深300指數得到市場⾼高度認同。同時,其前10⼤大

成份股累計權重約為19%,前20⼤大成份股累計權重約為28%。⾼高市場覆蓋率與成份股權重

分散的特點決定了該指數具有較好的抗操縱性,是⺫⽬目前滬深股市最適合作股指期貨標的的

指數。

滬深300指數期貨推出對基⾦金的影響當市場出現期現套利機會時,買賣正股的衝擊成本和複製誤差較⼤大,因此指數基⾦金將成為標

的指數複製的有效途徑。當前市場追蹤滬深300指數的有嘉實300和⼤大成300兩個LOF,流動

性都⽐比較低,還有與滬深300⾼高度相關的ETF,將可能成為期現套利的⾸首選,極⼤大提⾼高這類基

⾦金的流動性。

IF合約內容合約標的 滬深300指數

合約乘數 每點300⼈人⺠民幣

報價單位 指數點

最⼩小變動單位 0.2點

合約⽉月份 當下⽉月及隨後兩個季⽉月

交易時間 上午9:15 ~11:30 下午 13:00~15:15

最後交易⽇日與交易時間 上午9:15 ~11:30 下午 13:00~15:15

每⽇日價格最⼤大波動 上⼀一個交易⽇日結算價的±10%

最低交易保證⾦金 合約價值的8%

最後交易⽇日 合約到期⽉月份的第三個週五,遇國家法定假⽇日則順延

交割⽅方式 現⾦金交割

交易代碼 IF

上市交易所 中國⾦金融期貨交易所

12/25股價指數期貨⾏行情

上午(9:15~11:30)下午(13:00~15:00)

3381.00133.40⇡4.11%

12/25 中⾦金所期指

最新價 漲跌額 漲跌幅 昨收 今開 最⾼高 最低 昨結算 成交量 持倉量

期指1501 3381 133.4 4.11% 3259 3275 3383.4 3254.8 3247.6 1.751,079 124,035

期指1503 3429 144.2 4.39% 3305 3315 3430.0 3295.4 3284.8 112,591 45,677

期指1506 3458 141.0 4.25% 3340 3348 3460.0 3323.4 3317.0 50,589 22,907

期指1502 3403 134.0 4.10% 3288 3288 3406.2 3276.8 3269.6 25,840 5,179

12/25 中⾦金所國債期貨

最新價 漲跌額 漲跌幅 昨收 今開 最⾼高 最低 昨結算 成交量 持倉量

TF1503 96.7 -0.2 -0.18% 96.9 96.9 97.0 96.6 96.8 8,102 19,705

TF1506 97.2 -0.1 -0.13% 97.4 97.5 97.6 97.2 97.4 285 2,035

TF1509 97.6 -0.2 -0.19% 97.7 97.8 97.8 97.5 97.7 71 61

國際期貨排名

Year

Rank

2012 2013 2014

15 10 12

指數期貨排名

五年期國債期貨

推出時間:2013/9/6推出五年期國債原因

從國際經驗看,5年期是國際國債期貨市場上最為成功的產品之⼀一;其次,

5年期國債期貨對應的可交割券範圍為剩餘期限4⾄至7年的國債,⺫⽬目前其存量

達1.9萬億元,且流動性較好,市場代表性廣泛;再次,可交割國債範圍包

含5年期和7年期兩個關鍵期限國債,發⾏行量穩定,具有較強的防逼倉和抗

操縱能⼒力;最後,從套期保值需求看,商業銀⾏行交易賬⼾戶持有國債的久期

基本在5年以內,當前中國公司債、中期票據的發⾏行期限在5年左右,與5年

期國債期貨久期較為匹配,有利於投資者使⽤用5年期國債期貨進⾏行套期保值

TF合約內容合約標的 ⾯面值為100萬⼈人⺠民幣,票⾯面利率為3%的名義中期國債

可交割國債 合約到期⽉月⾸首⽇日剩餘期限為4-7年的記帳式附息國債

報價⽅方式 百元淨價報價

最⼩小變動單位 0.002

合約⽉月份 最近的三個季⽉月(3、6、9、12⽉月中的三個⽉月循環)

交易時間 上午9:15 ~11:30 下午 13:00~15:15

最後交易⽇日與交易時間 上午9:15 ~11:30

每⽇日價格最⼤大波動 上⼀一交易⽇日結算價的±1.5%

最低交易保證⾦金 合約價值的1.5%

最後交易⽇日 合約到期⽉月份的第⼆二個星期五

最後交割⽇日 最後交易⽇日後的地三個交易⽇日

交割⽅方式 實物交割

交易代碼 TF

上市交易所 中國⾦金融期貨交易所

國際國債期貨商品排名狀況

中⾦金所所推⾏行的國債不在排名內

Thanks for your attention.