9 congreso latinoamericano de contabilidad y auditoria - la paz - bolivia

TRANSCRIPT

Fraudes e Irregularidades.

Estadísticas, conceptos claves y herramientas mas efectivas para prevenirlos y detectarlos

Dr. Martin Ghirardotti

¿Qué se entiende por fraude?

Según ACFE:

Actividades/acciones con el propósito de enriquecimientopersonal a través del uso inapropiado o la sustracción derecursos/activos de una organización por parte de una persona.

Instituto de Auditores Internos:

Cualquier acto ilegal caracterizado por el engaño, el ocultamiento ola violación de la confianza. Los fraudes son perpetrados porindividuos y organizaciones para:

•Obtener dinero, propiedades o servicios•Evitar pagos o pérdida de servicios•Asegurar una ventaja personal o del negocio

Estadísticas ACFE y causas del fraudeReport to the Nation 2014

Duración promedio del fraude

Auditor

Operatoria visible:Operatoria normadasimple de controlar

Operatoria no visible:Vulnerabilidades conocidas

solamente por personal operativo

AIAI

AI

AI

AI

AI

F

F

F

F

F

F

F

F

F

F

F

F

F

Mapa de Riesgos

Fraude por tipo de organización

Cual fue la falla de control que posibilitó el fraude

¿Porqué prevenir y detectar el fraude es tan importante?

Bolivia: costo del Fraude

• PBI per Cápita USD 2900

• Costo promedio del fraude per Cápita USD 102

• PBI País USD 30.946.480.000

• Costo promedio del fraude USD 1.083.126.800

• Monto equivalente a: 1083 escuelas

El fraude afecta a las inversiones

Según el informe global sobre fraude de Kroll, 11% del total de los ejecutivos encuestados se han visto disuadidos de realizar negocios en América Latina por la alta percepción de fraude.

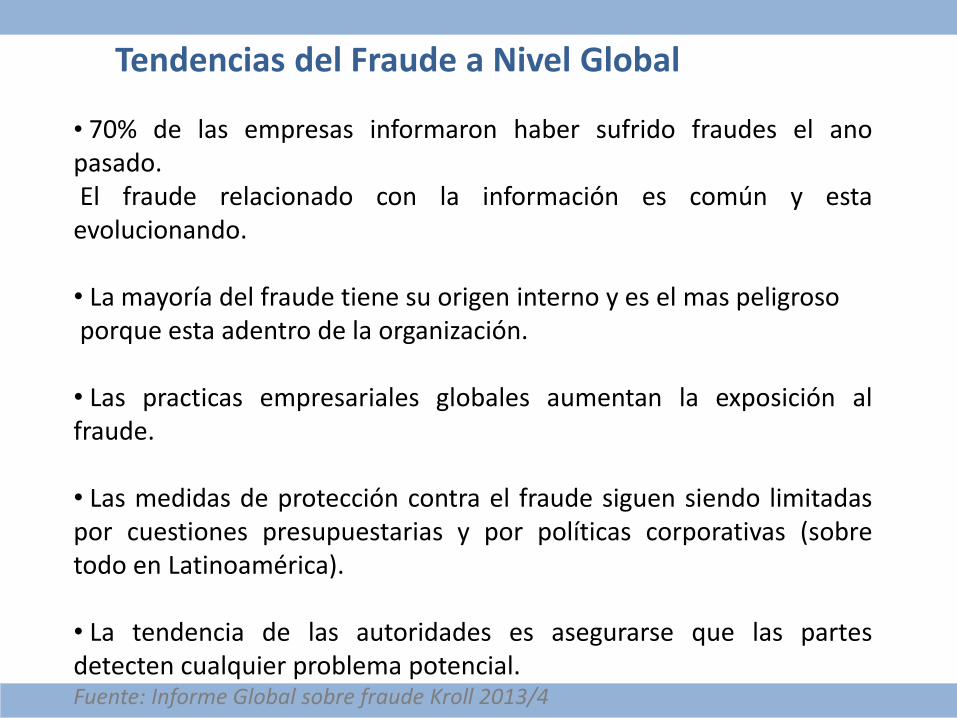

Tendencias del Fraude a Nivel Global

• 70% de las empresas informaron haber sufrido fraudes el anopasado.El fraude relacionado con la información es común y esta

evolucionando.

• La mayoría del fraude tiene su origen interno y es el mas peligrosoporque esta adentro de la organización.

• Las practicas empresariales globales aumentan la exposición alfraude.

• Las medidas de protección contra el fraude siguen siendo limitadaspor cuestiones presupuestarias y por políticas corporativas (sobretodo en Latinoamérica).

• La tendencia de las autoridades es asegurarse que las partesdetecten cualquier problema potencial.Fuente: Informe Global sobre fraude Kroll 2013/4

Tendencias a nivel regional

• Las medidas de protección contra el fraude son muylimitadas por cuestiones presupuestarias y por políticascorporativas.

• En Latinoamérica muchas veces un Gerente debe manejarvarios países lo cual dificulta el control.

• La movilización a gran escala en América Latina contra laCorrupción ha empezado a materializarse debido a lasdemandas populares y a la presión de organismosinternacionales.

Fuente: Informe Global sobre fraude Kroll 2013/4

Tendencias a nivel regional

• Brasil, Colombia y México han promulgado recientemente marcos anticorrupción que disponen sanciones estrictas a individuos y empresas en su relación económica con el estado.

• El gran desafío es hacer cumplir las mismas.

USA: la SEC y el DOJ de USA en los últimos 24 meses han impuesto 400 millones de dólares de multas por pago de sobornos a funcionarios gubernamentales.

BRASIL: el problema del fraude en Brasil creció mas rápido que el resto del mundo en los últimos 12 meses.

- El 74% de las empresas han sufrido un fraude en los últimos 12 meses.

- Después de grandes protestas sociales en el 2013 se promulgo la “Ley Anticorrupción Empresarial”.Fuente: Informe Global sobre fraude Kroll 2013/4

MÉXICO

• Fuera de África, el numero de fraudes financieros internos es el mas alto que el de cualquier otro país.

• Entró en vigor la Ley federal anticorrupción en las contrataciones publicas (LFACP). Esta ley podría marcar una importante ola de inversión extranjera directa.

Fuente: Informe Global sobre fraude Kroll 2013/4

I) Promulgar normativa anticorrupción. Varios países lo han hecho.

Dos Grandes desafíos regionales:

II) Aplicación y cumplimiento de las leyes.

Existe una correlación significativa entre la corrupción y la fuerza de los mecanismos reguladores y de

cumplimiento de una nación.

El tipo de fraude que mas creció: Robo de Información

Como se genera?:

- El 35% lo realizan hackers (ataques externos).

- Mas del 50% son los propios empleados de la organización. Los mayores riesgos están en los empleados tercerizados, temporarios y empleados remotos.

ES CLAVE ESTABLECER Y HACER CUMPLIR CONSECUENCIAS PARA LAS VIOLACIONES DE SEGURIDAD Y PROCEDIMIENTOS EXHAUSTIVOS PARA LA DESVINCULACIÓN DE EMPLEADOS.

Clasificación del fraude ocupacional (s/ACFE)

Corrupción

Fraude sobre EECC

Robo de Activos

Corrupción:

Esta categoría de fraude encuadra todas aquellas actividades en donde los empleados de una organización utilizan indebidamente sus influencias para obtener un beneficio personal.

Fraude de EECC:

Son aquellos eventos de fraude en donde se ejecutan maniobras con el propósitos de generar estados financieros que no reflejan adecuadamente la realidad económica de la compañía.

(Ejemplos: registro ficticio de ingresos, inadecuado de reconocimiento de pérdidas, reporte de activos falsos o sobre-valuados).

Apropiación indebida de activos:

Son aquellos esquemas de fraude en los cuales la persona que lleva a cabo la acción de fraude realiza sustracciones de activos o utiliza tales activos u otros recursos de la compañía para beneficio propio.

Ocurrencia de fraude por categoría (Global) (*)

Pérdida por categoría (Global) (*)

Mapa de fraude – Sustracción de activos

Categoría Ejemplo Casos % Casos Pérdida media

Robo de efectivo I Irregularidad anterior a la registración contable.

267 14,5% $ 60.000

Robo de efectivo II Sustracción con posterioridad a la registración.

181 9,8% $ 100.000

Facturas falsas Fraudes con facturas falsas 479 26,0% $ 128.000

Gastos falsos Facturas reales por conceptos falsos o excedidos

278 15,1% $ 33.000

Fraude con cheques Fraude por robo o alteración de valores 274 13,4% $ 131.000

Nomina Irregularidades a través de esquemas en el proceso de nómina

157 8,5% $ 72.000

Registraciones falsas Registros falsas de efectivo para conciliar acciones de fraude

55 3.0% $ 23.000

Mal uso de efectivo Uso indebido del efectivo de la empresa 121 12,6% $ 23.000

Robo de activos (Excepto efectivo)

Sustracción de activos que no son dinero en efectivo.

156 16,3% $ 90.000

Análisis del FraudeConceptos e ideas que ayudan a comprender los

patrones de ocurrencia de eventos de fraude.

10% 10%

80%

Nunca se involucraría en conductas ilegales

80% de la población:Puede involucrarse en conductas ilegales

Siempre viendo la posibilidad de hacer trampa, robar, etc. (sin importar la

profesión)

Diagrama de Cressey

OPORTUNIDAD

INCENTIVO/PRESION NECESIDAD

RACIONALIZACION

Elementos del fraude (Cressey)

OPORTUNIDAD:

Para que ocurra un fraude o una irregularidad dentro de una

compañía, debe existir una debilidad a explotar en un determinado

proceso, la ausencia de un control o bien la desidia en alguna parte

del proceso o área donde ocurre el evento.

-Por ejemplo:

• Un cajero ejercita el hábito de retirar mensualmente importantes sumas de dinero en forma

directa del tesoro de la empresa y, ante las necesidades de efectivo propias de su actividad,

genera requerimientos de efectivo y esconde las diferencias en las partidas a rendir.

-Debilidades identificadas:

• Inexistencia de procedimientos básicos de control interno, tales como arqueos de fondos

sorpresivos por parte de Auditoría Interna.

• Uso discrecional del efectivo por parte del tesorero sin ningún tipo de control.

• Desconocimiento de la operatoria y procesos de tesorería y ausencia de diagramación de los

controles internos.

Elementos del fraude (Cressey)

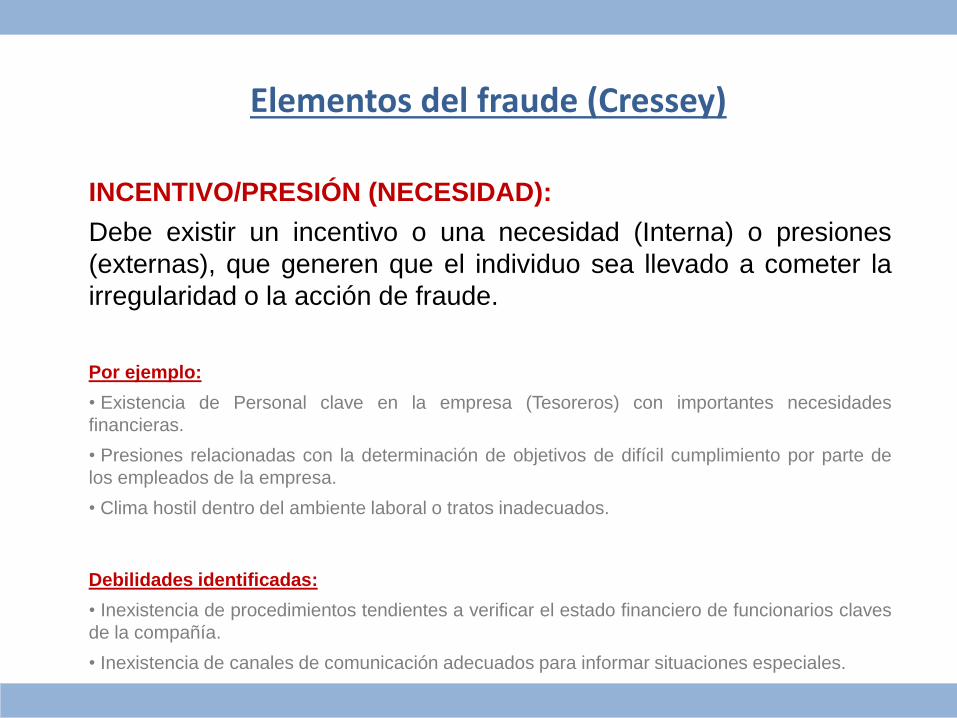

INCENTIVO/PRESIÓN (NECESIDAD):

Debe existir un incentivo o una necesidad (Interna) o presiones

(externas), que generen que el individuo sea llevado a cometer la

irregularidad o la acción de fraude.

Por ejemplo:

• Existencia de Personal clave en la empresa (Tesoreros) con importantes necesidades

financieras.

• Presiones relacionadas con la determinación de objetivos de difícil cumplimiento por parte de

los empleados de la empresa.

• Clima hostil dentro del ambiente laboral o tratos inadecuados.

Debilidades identificadas:

• Inexistencia de procedimientos tendientes a verificar el estado financiero de funcionarios claves

de la compañía.

• Inexistencia de canales de comunicación adecuados para informar situaciones especiales.

Elementos del fraude (Cressey)

RACIONALIZACIÓN:

Es la variable de mayor dependencia del individuo, ya que se

resume como el momento en el cual el individuo considera

internamente que el acto a cometer es válido y se justifica.

Por ejemplo:

Situaciones internas, tales como:

- Elevada presión para alcanzar objetivos.

- Personal que considera que se encuentra con un sueldo por debajo de la media, aumenta

la propensión a racionalizar un hecho de fraude.

Debilidades identificadas:

• N/A

Control del FraudeActividades de control y supervisión para mitigar los fraudes

ocupacionales.

OPORTUNIDAD

INCENTIVO/PRESION /NECESIDAD

RACIONALIZACION

Acción Detectiva

Acción preventiva

Enfoques de contención de fraude

• Código de ética,

• Manuales de conducta,

• Política de RRHH,

• Evaluación de clima laboral,

• Líneas de reporte de

irregularidades.

Enf:1 - Incentivo / Presión (Control) Enf:2 – Oportunidad (Control/Sustantivo)

• Business Intelligence orientado a

drivers de fraude (Parametrización de

alertas),

• Aplicación de Ley de Bendford,

• Modelos analíticos automatizados

(Fraud Management Software),

• Uso de escenarios de fraude

predeterminados en análisis de circuitos,

• Procedimientos de data mining,

• Líneas de reporte de irregularidades.

Método de prevención de Fraude s/ACFE

Estructura de un plan de prevención de fraude

Un plan de prevención de fraude dentro de la empresa debería contener los siguientes elementos:

1. Análisis y monitoreo de los principales riesgos de fraude dentro del negocio o segmento de operaciones de la compañía.

2. Segregación de la responsabilidad (Fraud risk ownership) de los riesgos de fraude identificados.

3. Evaluación permanente (Fraud risk assesment) de nuevos eventos o patrones de fraude que se puedan estar generando.

4. Establecimiento de una política de manejo de eventos de fraude.

5. Análisis de controles que mitiguen eventos de fraude a nivel procesos.

Estructura de un plan de prevención de fraude (Cont)

6. Mejora continua del Ambiente de control, relacionado con aspectos directos a eventos de fraude.

7. Planes proactivos de detección de fraudes.

Características del defraudador Report to the Nation 2014

Posición que ocupa el defraudador en la empresa

(Cantidad de casos)

Posición que ocupa el defraudador en la empresa

(perdida promedio)

Duración del fraude según el tipo de defraudador

Edad del defraudador – cantidad de casos

Edad del defraudador – perdida promedio

Antigüedad en el puesto – cantidad de casos

Antigüedad en el puesto – perdida promedio

Numero de defraudadores cantidad de casos y perdida promedio

Sexo del defraudador - frecuencia

Sexo del defraudador – perdida promedio

Antecedentes del defraudador

Indicadores de alarma

Métodos de detección de fraude Report to the Nation 2014

Forma de detección del fraude

Tipo de denunciante

Recuperos ante eventos de fraude Report to the Nation 2014

Recupero de las perdidas

Conclusiones Estadísticas ACFE

• El % medio de pérdida por fraudes es del 5% de la facturación.

• Los gastos falsos son los fraudes mas comunes.

• Los defraudadores de mayor nivel jerárquico han generado mayores

pérdidas por fraude.

• La antigüedad de la persona que comete el fraude repercute en el

tipo de esquema a utilizar.

• Los hombres cometen mayor cantidad de fraudes y de mayor

monto que las mujeres.

• El plazo promedio del fraude antes de ser detectado es de 18 meses.

• La mayoria de los casos se refiere a Apropiación Indebida de Activos

por lo que es necesario generar controles aleatorios sobre estas áreas.

• Los Hechos de Corrupción son menos frecuentes pero los más

costosos.

• La mayor parte de los fraudes se detectan mediante sistemas de

denuncias anónimos, siendo éste el control más económico en cuanto

a su funcionamiento.

• Las PYMES son afectadas en forma desproporcional por fraudes e irregularidades, tanto por costos directos como por costos indirectos.

• Los esquemas de controles antifraude reducen considerablemente los costos por fraudes.

• El 85% de las personas que cometen fraudes no tienen antecedentes. Por lo general los defraudadores muestran los siguientes “síntomas”:

1- Nivel de vida no acorde con sus ingresos

2- Tienen problemas financieros familiares o personales

• Las Auditorías Externas (Contables) no son efectivas para detectar

fraudes.

• Las Auditorías Sorpresivas son una de las herramientas más efectivas

para detectar fraudes.

• Las personas en general solo cometen fraudes si piensan que no van a

ser detectadas.

• El control interno como única herramienta de control no es efectiva.