a crecimiento económico en dolarización: discusión …valoragregado.ec/articulos/valoragregado06...

TRANSCRIPT

Artículo 1

Crecimiento económico en dolarización:

Discusión teórica y evidencia en Ecuador

Crecimiento económico en dolarización:Discusión teórica y evidencia en Ecuador

Hugo Nicolás Acosta González [email protected]

Master of Arts in Economics por Georgetown University. Docente de Econometría y Macroeconomía en la Facultad de Economía de la Pontificia Universidad Católica del Ecuador. Coordinador del Repor-te de Consistencia Macroeconómica (RCM).

Diego Xavier Mancheno Ponce [email protected]

Master of Science in Economics por la Universidad de Londres. Docente de Macroeconomía y Política Económica (Fiscal y Monetaria). Decano de la Facultad de Economía de la Pontificia Universidad Católica del Ecuador.

Fecha de recepción: 10 de agosto 2016/ Fecha de aceptación: 19 de septiembre 2016

Resumen

Evidencia empírica previa señala que las economías dolarizadas tienen menores tasas de inflación y de crecimiento económico que las economías no dolarizadas. En cierta medida, esto podría expli-carse por la ausencia de moneda propia, hecho que imposibilita implementar una política monetaria contra-cíclica. Al mismo tiempo, una economía dolarizada podría convertirse en ventaja, toda vez que el gobierno no puede crear emisión inorgánica de dinero. En el presente documento se anali-zan, desde el punto de vista teórico y empírico, la exposición y consecuencias sobre la economía ecuatoriana ante tres shocks exógenos: (i) caída en el precio del petróleo, (ii) apreciación del tipo de cambio y (iii) reducción en el flujo de remesas. Se demuestra que (i) y (ii) aparecen conjuntamente, y que el ciclo de la actividad económica del país muestra una fuerte correlación con el precio del petróleo, especialmente a partir del año 2007, con una propensión al endeudamiento en períodos de contracción económica.

Palabras clave: dolarización, crecimiento económico, shocks exógenos, tipo de cambio, precio del petróleo

AbstrAct

Previous literature indicates that dollarized economies experience lower rates of inflation and economic growth compared to non-dollarized economies; it may be due to the absence of own official currency that impossibilities countercyclical monetary policy; however, this could turn in an advantage since government

cannot print money (fiduciary). This paper analyzes theoretically and empirically the vulnerability and conse-quences of Ecuadorian economy to three exogenous shocks: (i) currency appreciation, (ii) falling oil price and (iii) decrease of remittances inflows. It shows that (i) and (ii) are correlated as business cycle is highly correlated with oil price mostly since 2007, which makes it likely to contract debt in periods of economic contraction.

Keywords: dollarization, economic growth, exogenous shocks, exchange rate, oil price

Hugo Nicolás Acosta González, Diego Xavier Mancheno Ponce

Valor agregado / No 6, Diciembre 2016. 9-32.

[13]

INtRODuCCIóN

La adopción de una moneda extranjera para transacciones financieras se deno-minadolarizaciónenlaliteraturaeconómica.Ecuadoradoptóeldólarestadouni-dense como moneda oficial en el año 2000, a causa de una profunda crisis financiera ycambiaria.En1999,elProductoInternoBrutodecreció-6,5%ylainflaciónllegóal52,2%.Alañosiguientealcanzóunrécordhistóricode95,9%,lamásaltaentodala historia. A partir de la adopción del dólar, la economía ecuatoriana registró bajas tasas de inflación y desempleo, con tasas positivas de crecimiento económico. Ed-wardsyMagendzo(2003)sugierenquelaseconomíasdolarizadasalcanzanmeno-restasasdeinflaciónydecrecimientoeconómicoquelaseconomíasnodolarizadas,debido a la dificultad para afrontar shocks externos, como relaciones de intercambio y flujos de capital. Al contrario, Onur Tas y Selahattin (2014) señalan que, a partir deladolarización,laeconomíaecuatorianamejorósudesempeñomacroeconómico,con menores tasas de inflación y mayores tasas de crecimiento económico, a pesar de otros factores como el precio del petróleo y el crecimiento económico de otros paísesdeLatinoamérica.De igual forma,estosautoresdemuestranque,unavezimplementadaladolarización,laofertamonetariaesendógena(anteriormenteeraexógena).

Laliteraturasobreelcrecimientoeconómicoendolarizacióneslimitada.Enesesentido, la presente investigación tiene como objetivo aportar con elementos a la cons-trucciónteórica,afindeidentificarlosalcancesylimitacionesdeladolarizaciónsobreel crecimiento económico, de acuerdo con la evidencia empírica del Ecuador desde elaño2000.Paraello,esteartículoestáorganizadoencuatropartes.Despuésdelaintroducción,lasegundasecciónpresentaunarevisiónteóricasobredolarizaciónycrecimiento económico, desde una perspectiva crítica a la construcción de la literatura convencional del crecimiento económico. En la tercera parte, desde una visión empí-rica, se muestra la vulnerabilidad de la economía ecuatoriana y de su ciclo económico ante tres tipos de shocks exógenos: (i) caída en el precio del petróleo, (ii) apreciación del tipo de cambio y (iii) disminución en el flujo de remesas. La cuarta parte expone las conclusiones que se derivan de las evidencias encontradas.

Lametodologíaempleadaenelestudioesdetipoexploratorio.Seutilizaelmé-todo inductivo-cuantitativo. Sobre la base de una revisión de la literatura específica, se busca validar o refutar aquellos elementos que podrían catalogarse como com-portamientos homogéneos en diversas economías, a través de la implementación de los respectivos ejercicios para la economía ecuatoriana. La revisión de la literatura cumple, así, un doble propósito: por una parte, explorar las construcciones teóricas relativas al crecimiento en economías sin moneda propia; y, por otra, efectuar una lectura crítica de algunos trabajos que intentan extraer conclusiones particulares, a partir de la experiencia de países reales o contrafactuales con un régimen monetario similar. Esta revisión se contrasta con la realidad ecuatoriana, en el afán de extraer algunas conclusiones que puedan ser útiles tanto para la teoría económica como para la política pública.

Crecimiento económico en dolarización: Discusión teórica y evidencia en Ecuador

Valor agregado / No 6, Diciembre 2016. 9-32.

[14]

DOLARIzACIóN y CRECImIENtO ECONómICO

SegúnAlesinayBarro(2002),ladolarizacióntieneventajasydesventajas.Enelmarco de la escuela monetarista, posiblemente, la principal desventaja es la elimina-cióndediscrecionalidadmonetariaquepermitequeestapolíticaseautilizadaparaestabilizarelcicloeconómico.Otradesventajapodríaserlapérdidadelseñoreaje.1 Sin embargo, de acuerdo con la escuela señalada, esta desventaja podría convertirse enventaja, todavezqueelgobiernonopuede imprimirdineroparafinanciarsudeuda pública a través de un impuesto inflacionario. Otra de las potenciales des-ventajas que se advierten bajo este esquema monetario tiene que ver con la pérdida de la función de prestamista de última instancia del Banco Central, que es la posi-bilidad de emitir moneda doméstica para asistir al sistema financiero en el caso de una crisis. Sjaastad (2001) plantea, como beneficio, la eliminación (desaparición) del Banco Central, no solo por el ahorro de sus costos operativos, sino incluso por la inutilidad de mantener una institución cuando no se requieren reservas interna-cionales ni tipos de cambio que defender. Por su parte, Mishkin (1999) afirma que, en presencia de información asimétrica, la seguridad de la intervención del Banco Central puede incentivar comportamientos de riesgo moral y selección adversa, en países donde los empresarios poseen escasa experiencia en la gestión de crisis finan-cieras y se constatan inadecuados sistemas de supervisión y control, con impactos claramente pro-cíclicos en las hojas de balance de firmas y bancos.

Existe un latente debate sobre la función de prestamista de última instancia del Banco Central, debido a que contiene un costo implícito para los contribuyentes, que puede llegar a ser relativamente considerable si se presentan comportamientos oportunistas de los bancos privados.2 Estos últimos, en efecto, saben que esta ins-titución va a intervenir para evitar su liquidación y, en consecuencia, incurren en operaciones de alto riesgo.3 En este contexto, surgen algunas alternativas, como le-vantar fondos contingentes internacionales; acumular reservas por parte del propio sistema financiero privado, de forma tal que los costos operativos sean cubiertos por el mismo sistema, con reglas que eviten comportamientos de riesgo moral, selección adversa y consistencia del tiempo.4

Analizarelcrecimientoeconómicoendolarizaciónbajolosmodelosneoclásicosde crecimiento es complicado, debido a la ausencia de moneda en estos ejercicios y el supuesto fuerte de la exogeneidad en la determinación de la tasa de ahorro. Schmitt-Grohe y Uribe (2001) construyen un modelo de equilibrio general para una

1 Elflujoderecursosrealesqueobtieneelgobiernoalemitirmoneda.2 Michel(2014)analizadetalladamenteloscostosdeintervencióndeFEDenlacrisisdel2008,ysu-giereunarevisióncompletadeestafuncióndelaBancaCentral.

3 Humphrey(2010)realizaunrecuentohistóricodelasmotivacionesdeloscreadoresdelafuncióndeprestamistadeúltimainstanciaparalosbancoscentrales.

4 Domanski&Sushko(2014)adviertensobrelosproblemasderiesgo(riesgomoral,selecciónadversayconsistenciadeltiempo),enqueincurrelaoperacióndeprestamistadeúltimainstanciadelaBancaCentral,sobrelabasedelasexperienciasdevariospaísesenlacrisisinternacionaldel2008.

Hugo Nicolás Acosta González, Diego Xavier Mancheno Ponce

Valor agregado / No 6, Diciembre 2016. 9-32.

[15]

economía pequeña y abierta con precios rígidos, y evalúan las pérdidas comparadas de bienestar (o los costos sociales) sobre el ciclo económico, entre una economía dolarizadayotrascondiferentesregímenescambiarios,antetrestiposdeshocks: (i) de términos de intercambio; (ii) de tasas internacionales de interés; y (iii) inflación en precios de importación. Luego de construir el modelo y calibrarlo para la econo-mía mexicana, incorporan estos shocks y evalúan los resultados en dos escenarios hipotéticos.Elprimeroesunaeconomíadolarizada.Elsegundoescenariocomparatres reglas de política: la primera considera ajustes devaluatorios del valor del tipo de cambio al shock externo; la segunda, una política de objetivo inflacionario; y, la tercera, una regla de ajuste de la cantidad de oferta de dinero. La conclusión general esquelapérdidadebienestarparaunaeconomíadolarizadaesmayorfrenteaunaeconomíaconotroarreglomonetario-cambiario.Unadelasrazonesqueexponenes que los precios de los bienes transables no pueden ajustarse, al ser exógenos, y, dado que la economía presenta precios no transables fijos, estos tampoco pueden contraerse ante el shockdetérminosdeintercambio.Esprecisamenteestarigidezen los precios relativos la que se podría corregir con la devaluación en países con moneda propia. Vale resaltar que, según los autores, los shocks afectan de manera asimétricaal ciclode laeconomíadolarizada,en relaciónconelde laeconomíanorteamericana, habida cuenta de que la política monetaria implementada por esta última,paraestabilizarsupropiociclo,puedeserperjudicialparalaeconomíaqueadoptóaldólarcomomonedadecursoforzoso.

KwanyLui(1999)analizanlasimplicacionesmacroeconómicasdelrégimendeconvertibilidad en Hong Kong, por medio de un modelo que evalúa los impactos en esta economía ante shocks de oferta y de demanda agregada. Primero, demuestran que, bajo un régimen de convertibilidad, la curva de oferta agregada tiende a ser más plana por la existencia de precios fijos, mientras que la demanda agregada se-ría más vertical, por los efectos de los precios relativos sobre la competitividad, así como por la endogeneidad de la curva de equilibrio monetario a las tasas internacio-nales de interés. Estos autores concluyen que los shocks de demanda producen gran volatilidad sobre las tasas de crecimiento del producto.

Asimismo, Kwan y Lui simulan una realidad contrafactual para averiguar qué hu-biera pasado en este mismo país si, durante la vigencia del tipo de cambio flexible, se hubiera impuesto la caja de conversión, y si, del mismo modo, en el período de vigencia de la caja conversión se hubiera adoptado un tipo de cambio flexible. La conclusión es la siguiente:5

Los resultados muestran que si el sistema de caja de conversión se aprobó en el primer período, la tasa media de crecimiento habría disminuido, al igual que la inflación. Dado que las desviaciones estándar también eran menores, se puede decir que tanto el crecimiento del producto y la inflación habrían sido más estables. Los patrones para el segundo período son similares. El costo de la caja de conversión es un menor crecimiento

5 Traducciónpropia.

Crecimiento económico en dolarización: Discusión teórica y evidencia en Ecuador

Valor agregado / No 6, Diciembre 2016. 9-32.

[16]

del producto; sin embargo, también hay beneficios; la inflación disminuye y la economía es menos volátil (Kwan y Lui, 1999, p.42).

Estaevidenciamuestralaslimitacionesquepresentaunaeconomíadolarizadapara enfrentar shocks externos, pero también la alta fragilidad de su ciclo económico anteelcontextointernacional.Lascrisisseprofundizan,prolonganyseevidenciauna mayor pérdida de bienestar.

Del mismo modo, estos aportes conducen a buscar nuevos enfoques para apre-ciarlosimpactosdeladolarizaciónsobreelcrecimiento.Enespecial,aquellosqueintroducen una función de demanda de inversión, en el clásico estilo keynesiano. El principio fundamental sería tratar de determinar cómo la demanda agregada afecta al crecimiento. Según Palley (1996), una de las más importantes limitaciones del modelo de Solow se refiere a que la tasa de acumulación de una economía, depende exclusivamente de las decisiones de ahorro de los hogares, y que estas decisiones son independientes del gasto de inversión de las firmas. Incluso, este supuesto im-plica uno más fuerte: que el incremento en la tasa de ahorro se traduce automáti-camente en un crecimiento de la tasa de inversión uno a uno. Esta construcción y entendimiento del proceso de acumulación y crecimiento es consistente con la Ley de Say, en el sentido de que la economía no presenta restricciones de demanda y que, en consecuencia, esta se ajusta de manera endógena a los aumentos de oferta.

Una segunda deficiencia que identifica Palley (1966) en estos modelos está re-lacionada con la ausencia de dinero, tanto en el modelo de crecimiento de Solow, como en los que continúan en la corriente neoclásica; y, que, en este supuesto, la tasa de interés está determinada por la productividad marginal del capital de formaexclusiva.Tobin(1965)esunodelosprimeroseconomistasqueincluyenno solo la moneda, sino aspectos relacionados con las decisiones de inversión de portafolio de las firmas en sus modelos, en un intento por integrar los aportes keynesianosvinculadosconlaspreferenciasporlaliquidezenladeterminacióndelas tasas de interés.

Según Palley (1996), un modelo de crecimiento keynesiano debe: (i) incorporar unafuncióndeinversión,enreemplazodelatasadeahorro,quesealaquedeter-mine las opciones de acumulación de capital de las firmas, y diferenciar el compor-tamiento de los hogares de las firmas; (ii) integrar la distinción del mercado de ac-cionesdelmercadocrediticio;elloimplicaconsideraraspectosdeliquidezyriesgo,con impactos diferenciados sobre las tasas de interés adicionales a las atribuidas exclusivamente para la productividad marginal del capital, incluyendo el concepto de eficiencia marginal del capital;6 y, además, (iii) recoger los aportes de crecimien-to endógeno de Romer (1994) y Lucas, (1988), pero desde una perspectiva en la

6 Fazzari&Mott(1986-1987)recomiendanqueestafunciónincluyalasexpectativasdedemandaquetiene lafirmaen relaciónconsucapacidad instalada,y lahabilidad/disponibilidadque tieneparafondearsuinversión,seaatravésdeacciones(financiamientointerno)oatravésdedeuda(financia-mientoexterno),tambiéndenominada“primadefinanciamientoexterno”.

Hugo Nicolás Acosta González, Diego Xavier Mancheno Ponce

Valor agregado / No 6, Diciembre 2016. 9-32.

[17]

que el gasto de inversión está determinado por la demanda agregada, siguiendo la tradición kaldoriana de los modelos de crecimiento.

La consideración de estos “nuevos supuestos” en los modelos de crecimiento supone, entre otras cosas, introducir dos distinciones fundamentales: la diferencia-ción de los agentes hogares (que deciden sobre la colocación de sus excedentes de riqueza),yfirmas(quedecidensobrelatasadeacumulación);yladiferenciaciónentre el mercado del crédito y el de las acciones, en donde este último determina elcostodelcapitaldelasfirmas.Estasdiferenciaciones,asuvez,conducenaotra:la que se establece entre la productividad marginal del capital, la tasa de retorno de las inversiones y la tasa de interés, así como la posibilidad de que se presenten situacionesdealtapreferenciaporlaliquidez(Palley,1996).

StiglitzyGreenwald(1993)vanmásalláyplantean,justamente,quelasfun-ciones neoclásicas de crecimiento se basan en la hipótesis equivocada de que la estructura financiera es irrelevante. Y, es equivocada porque, en un contexto de información asimétrica, la estructura del sistema financiero afecta tanto el com-portamiento de las firmas como los precios de mercado, más aún si las firmas se encuentran en una situación de restricción de financiamiento por acciones o por deuda. El problema central es que, bajo estas consideraciones, la tasa de interés no será determinante para las decisiones de asignación de los recursos. Planteado en términos más estrictos, la tasa de interés difícilmente vacía el mercado de crédito. Este debería ser el contexto teórico más apropiado para intentar un análisis de los impactos o, mejor, las consecuencias sobre el crecimiento de una economía sin mo-neda propia. Por su parte, Calvo y Reinhart (1999) señalan que el esquema moneta-riodeladolarización“blinda”alaeconomíadelastípicascrisisdebalanzadepagos(entiéndase crisis cambiarias), pero no de las crisis financieras. Ello, puesto que en estas economías es la moneda de los bancos la que se usa como medio de pago. Ade-más, advierten que la economía encuentra formas de ajustarse ante una situación críticadecualquierforma.Así,porejemplo,siladolarizacióneliminalaposibilidadde levantar señoreaje en un contexto de presiones de financiamiento, el impuesto inflaciónpuedereemplazarseporelimpuestoalariquezaoporunimpuestoaloscheques de los bancos.

EVIDENCIA EN ECuADOR

Desde el 2000, las economías dolarizadas de Ecuador y Panamá han crecidopor encima del promedio de América Latina; lo contrario ocurre en El Salvador, queadoptó ladolarizaciónenel2001(Figura1).Respectode la inflación,entre2000y2007,laseconomíasdolarizadaspresentanmenorestasasqueelpromediodelaregión(Figura2).EstoratificalaevidenciasobreeconomíasdolarizadasdeEdwardsyMagendzo(2003)ylaevidenciadeOnurTasySelahattin(2014)sobreuna economía pequeña y abierta, como el Ecuador.

Crecimiento económico en dolarización: Discusión teórica y evidencia en Ecuador

Valor agregado / No 6, Diciembre 2016. 9-32.

[18]

Figura 1.Crecimientoeconómicoeneconomíasdolarizadasy promedio de América Latina

Fuente: Banco Mundial

Figura 2.InflacióneneconomíasdolarizadasypromediodeAméricaLatina

Fuente: Banco Mundial

Hugo Nicolás Acosta González, Diego Xavier Mancheno Ponce

Valor agregado / No 6, Diciembre 2016. 9-32.

[19]

A partir de datos del Banco Central del Ecuador, De la Torre (2014) muestra la faltaderelaciónentrelosmovimientosdelsaldodelabalanzadepagosylosnivelesdeliquidezdelaeconomía.Posiblemente,elfundamentoteóricodedichohallazgoesté relacionado con la endogeneidad monetaria de la escuela poskeynesiana. Ello implica que el sistema financiero está en capacidad de acomodar, total o parcial-mente (contraer o expandir), la cantidad demandada de dinero, sea cual fuera la política monetaria. Se señala, como evidencia, que en las economías con moneda propia, el peso relativo del outside money, o base monetaria, es mínimo sobre el total del medio circulante.

Asuvez,DelaTorre(2014)sostienequelasvariacionesenlascuentasexternascuantificadasenelsaldodelabalanzadepagosecuatoriana,notendríanimpactoalgunosobrelaliquidez.Entonces,sepodríacolegirqueelsaldodebalanzadepa-gos no tendría impacto sobre el ciclo económico ni sobre el crecimiento económico.

Para contribuir a este debate, se podrían plantear tres observaciones. Primero, elresultadodelabalanzadepagosesunacuentaderesultado,unsaldo,entantoes el resultado neto de entradas y salidas de capital; mientras que el grado o nivel deliquidezdelaeconomíaesunacuentadestock. Esta diferencia establece la ne-cesidad de que la comparación considere los componentes (en flujo), que explican esa cuenta de resultado; a saber, las exportaciones, la deuda, etc. La segunda obser-vación, relacionada con la anterior, tiene que ver con el concepto mismo de dinero y su diferenciación entre papel moneda con presencia física y como mero símbolo, sinpresenciarealefectiva.Estáclaroque,enelcasodelaliquidez,eldineroactúacomo símbolo y desaparece como papel moneda efectiva. Este fenómeno introduce otros elementos que explican la evolución del multiplicador monetario doméstico. Encambio,cuandosetratadelacuentaderesultadoosaldodelabalanzadepagos,este valor aparece como depósito efectivo en las cuentas externas del país. Esta di-ferencia es importante cuando se presentan problemas en el proceso de intermedia-ción financiera y la demanda por el papel moneda efectiva crece significativamente (unpapelquenoexisteefectivamente);mientrasqueenunacrisisdebalanzadepagos, el saldo en cuentas sí es efectivo.

La tercera observación gira en torno de la evidencia empírica de lo que ha ocu-rrido en la economía del país en los últimos dos años. La caída de los precios del petróleo,7 desde un nivel de alrededor de $100 por barril a finales de 2014 a menos de$40porbarrilacomienzosdel2016,significaronparaelPresupuestodelGe-neral Estado8unrecortede$6482millones,entrelosaños2015y2016.Aellosesuman las depreciaciones en las monedas de los países vecinos (pérdida de compe-titividad en exportaciones), que bien podrían ser consideradas como perturbaciones externas,queafectan labalanzadepagosde formanegativayquecoinciden(al

7 Precios promedio del crudo ecuatoriano y delmercado internacional. Fuente: BancoCentral delEcuador(InformaciónEstadísticaMensual).

8 ProformadelPresupuestoGeneraldelEstadodelosaños2015y2016.Fuente:MinisteriodeFinanzas.

Crecimiento económico en dolarización: Discusión teórica y evidencia en Ecuador

Valor agregado / No 6, Diciembre 2016. 9-32.

[20]

menos) con el cambio de tendencia, en la evolución del PIB. El gobierno de turno sehaesforzadoparatratardecompensarestavirtualreduccióndelaliquidez,alpretenderprivatizarlospozospetroleros, lospuertosmarítimos, lasgasolinerasylashidroeléctricas;eincrementarladeudaexternadecortoplazo.Estasmedidastendránimpactospositivosenlabalanzadepagos,siefectivamentesignificanin-greso de divisas a la economía. Otras medidas, como el tomarse los ahorros de la seguridad social, financiar al fisco a través de la compra de Bonos del Estado, atrasar los pagos a proveedores no significan ingresos de divisas; por tanto, no suponen una recuperacióndelaliquidez,seanominalosimbólica.

En consecuencia, el principal inconveniente con la dolarización es el grado devulnerabilidad de la economía ecuatoriana ante tres shocks: (i) caída en el precio del petróleo, (ii) apreciación de dólar (pérdida de competitividad), y, (iii) reducción del flujo de remesas, por contracción económica en países desarrollados; elementos que noseobservanenelagregadodelsaldodelabalanzadepagos,sinoencadaunadesus cuentas en particular. Resulta que el impacto provocado por cualquiera de estos shocksafectalasposibilidadesdecrecimiento,todavezquenopuedesercompensadocon la creación de dinero doméstico; a menos que el sistema financiero esté dispuesto a actuar en contra del ciclo económico, con “su propio dinero”, en un contexto de alta incertidumbre; que los hogares estén dispuestos a seguir demandando dinero por mo-tivo transaccional, en un contexto de expectativas complejas en cuanto a la actividad real; y, que ninguno de ellos se vea afectado en sus hojas de balance, por la recesión.

Jahan-Parvar y Mohammadi (2011) encuentran que los shocks (i) y (ii) usualmen-te vienen juntos, al encontrar una relación causal negativa y bidireccional entre el precio del petróleo y los tipos de cambio en 8 de 12 países exportadores de petróleo. El canal de trasmisión se genera por la hipótesis de la enfermedad holandesa: los ingresos provenientes de las exportaciones petroleras causan una apreciación real del tipo de cambio, que disminuye la competitividad en el sector no petrolero; situación que reduce la posibilidad de diversificar la oferta exportable. En el mismo sentido, Fratzscher,SchneideryVanRobays(2014)encuentranqueunincrementode10%enel precio del petróleo conduce a una depreciación del tipo de cambio efectivo real del dólarestadounidenseequivalentea0,28%;mientrasque,enelotrosentido,larela-ciónesmásdébil:unacaídadeldólarestadounidensede1%provocaunacaídadelospreciosdelpetróleode0,73%.SegúnGolub(1983),unincrementoenlademandadedólaresporpartedelospaísesmiembrosdelaOrganizacióndePaísesExportadoresde Petróleo (OPEP), no es compensado con una reducción en la demanda de dólares de los países importadores de petróleo, por lo que habrá exceso de demanda por dó-lares en el mercado internacional, y el dólar tenderá a depreciarse.

Existe una relación inversa entre el precio del crudo referencial West Texas In-termediate (WTI) y el tipo de cambio del dólar con las monedas de A) Colombia, B) Perú, C) Zona Euro y D) Reino Unido, entre enero-2007 y junio-2016. Cuando el precio del petróleo sube/baja, el dólar se aprecia/deprecia. La relación es aún más fuerte con los principales socios comerciales Perú y Colombia (Figura 3).

Hugo Nicolás Acosta González, Diego Xavier Mancheno Ponce

Valor agregado / No 6, Diciembre 2016. 9-32.

[21]

Figura 3. Tipo de cambio y precio del petróleo

Nota:ElpreciodelWTIestámedidoendólaresestadounidensesporbarril,ylacotizacióndelasmone-dasdeColombia,Perú,ReinoUnidoyZonaEurocorrespondenalacotizacióndólarestadounidense/moneda local.Fuente: Banco Central del Ecuador y Energy Information Administration

Considerando que el Ecuador es el productor de crudo más pequeño de la OPEP,9 su poder de negociación para determinar el precio del crudo es limitado. Lo contra-rio sucede con países como Arabia Saudita e Irán, que conservan un margen consi-derable para incrementar el precio del crudo al reducir su oferta. Se puede concluir que, para Ecuador, el precio del petróleo y el tipo de cambio real son variables puramente exógenas. En tal circunstancia, la mejor situación se presenta cuando el preciodelpetróleoesaltoylacotizacióndeldólaresbaja;entranmásrecursosalsector petrolero y no petrolero. Al contrario, la peor situación es un precio de pe-tróleo bajo y un dólar apreciado. La referencia a un precio de petróleo como alto o bajo es subjetiva, pues, para ciertas economías, un precio del petróleo igual ρ puede ser suficiente, por ejemplo, para cubrir las necesidades de financiamiento público; mientras que, para otras, podría ser insuficiente. Evidentemente, la dependencia petrolera disminuye la necesidad por recursos de la economía, cuando el precio del petróleo es alto; pero cuando el precio del petróleo cae, se necesitan recursos adi-

9 En2015,lacuotadeparticipacióndelEcuadorenlaproduccióndepetróleodelaOPEPfuede1,7%.

Crecimiento económico en dolarización: Discusión teórica y evidencia en Ecuador

Valor agregado / No 6, Diciembre 2016. 9-32.

[22]

cionales para compensar la disminución de recursos petróleos; entonces, se crean incentivos para el endeudamiento.

Conelobjetodecontextualizarestarealidad,seconsiderandosindicadores:el“Precio de Consistencia Fiscal (PCF)”,10 que mide el precio del petróleo asociado con cada cantidad de producción, que permite dar sostenibilidad a la política fiscal. Entre los años 2000 y 2006, el precio observado del crudo y el PCF eran similares; pero a partir de finales de 2006, el PCF tendencialmente ha sido superior, es decir, se necesita un precio más alto del petróleo para sostener el gasto público (Figura 4). En otraspalabras,sehacreadounsobreincentivoautilizarelpreciodelpetróleoenlapolítica fiscal. Por ejemplo, en el primer trimestre de 2016, el precio observado fue de$30,5porbarrilyelPCF$80,4porbarril.Estosignificaqueelprecioobservadodeberíaseralrededorde$50másalto,parasostenerelgastopúblico.Esteefectoesloqueseconocecomoinconsistenciadelapolíticafiscal.Paracontextualizarestarealidad,seutilizael“IndicadordeBlanchard(IB)”,11 que mide cuánto debería mo-dificarse el balance primario para evitar aumentos sostenidos en la relación deuda/PIB; un PIB más alto y positivo denota menor insostenibilidad de la deuda. Desde el primer trimestre de 2010, la insostenibilidad de la política fiscal se ha incrementado hastallegaral8,6%,enelcuartotrimestrede2015(Figura5).

Figura 4. Precio de Consistencia Fiscal

Fuente: Reporte de Consistencia Macroeconómica (PUCE) y Banco Central del Ecuador

10ElaboradoporelReportedeConsistenciaMacroeconómica,FacultaddeEconomía,PontificiaUni-versidadCatólicadelEcuador.

11 ElaboradoporelReportedeConsistenciaMacroeconómica,FacultaddeEconomía,PontificiaUni-versidadCatólicadelEcuador.

Hugo Nicolás Acosta González, Diego Xavier Mancheno Ponce

Valor agregado / No 6, Diciembre 2016. 9-32.

[23]

Figura 5. Indicador de Blanchard

Fuente: Reporte de Consistencia Macroeconómica (PUCE) y Banco Central del Ecuador

Por otra parte, es posible observar la alta relación entre el crecimiento económi-co y la evolución del precio del petróleo (Figura 6). Cuando el precio del petróleo sube/baja, i) el consumo de los hogares, ii) la inversión privada, iii) las exportacio-nes, y iv) las importaciones también crecen/bajan. Pero este fenómeno no solo ocu-rre en Ecuador, sino en la mayoría de economías petroleras (International Monetary Fund,2015).Atravésdelosaños,elpreciodelpetróleohasidoaltamentevolátile impredecible, y el principal canal de transmisión es el presupuesto público. Una regla fiscal para limitar el gasto público, en respuesta a la volatilidad petrolera, y proteger la estabilidad macroeconómica podría resolver el problema y romper con esta relación pro-cíclica entre el precio del petróleo, el gasto público y el crecimien-to;porejemplo,laconstitucióndefondossoberanosdeinversión(Arezki,HamiltonyKazimov,2011).

Crecimiento económico en dolarización: Discusión teórica y evidencia en Ecuador

Valor agregado / No 6, Diciembre 2016. 9-32.

[24]

Figura 6: Crecimiento económico y precio del petróleo

Fuente: Banco Central del Ecuador

Desde el punto de vista político, los fondos soberanos de inversión no resultan atrac-tivos,dadoquelafunciónobjetivodelospolíticosesmaximizarsupopularidad.Lasituación se vuelve más complicada cuando los votantes han experimentado varios períodos de alto gasto público, y sus expectativas se han ajustado a esta misma realidad. Esto incentiva a los políticos a continuar con la misma estrategia, que puede funcionar hasta que los ingresos del gobierno disminuyen, por ejemplo, por una caída en los precios del petróleo. Entonces, la relación pro-cíclica mencionada anteriormenteempiezaaoperarconresultadosdesfavorablesparaelcrecimientoeconómico.

Enlaseconomíasdolarizadasoconsistemasdeconvertibilidad,alnopoderim-primir dinero para financiar el gasto público, la alternativa restante para mantener lapopularidadesadquirirdeudaexterna.Enunaeconomíano-dolarizadasepodríaimprimir dinero, lo que, bajo ciertas circunstancias, podría causar inflación. Así, la necesidad de mantener popularidad a través de la emisión monetaria o a través de la deuda externa conlleva costos implícitos que, finalmente, se trasladan a los hogares y empresas.

El crecimiento económico, desde su concepción teórica, tiene dos enfoques. El primero, por acumulación de factores de producción, para lo cual es necesario el ahorro que después se transforma en inversión. Esto implica sacrificar consumo presente por consumo futuro. Desde un segundo enfoque, la otra fuente de creci-

Hugo Nicolás Acosta González, Diego Xavier Mancheno Ponce

Valor agregado / No 6, Diciembre 2016. 9-32.

[25]

miento económico proviene del crecimiento de la productividad. La descomposición del crecimiento económico puede suceder por inspiración (productividad) o por transpiración (ahorro-inversión) (De Gregorio, 2007). En ese sentido, Feldstein y Horioka (1980) demuestran que el ahorro proviene de la inversión, incluso en eco-nomías abiertas para una muestra de 21 países desarrollados. En el caso del mila-gro asiático, Young (1994) señala que el crecimiento económico en estos países se explicó, principalmente, por aumentos del stockdecapitalyfuerzadetrabajo,perono de productividad. No obstante, lo deseable es crecer por inspiración, ya que no requiere sacrificar consumo presente por futuro. Para incrementar la productividad se requiere el crecimiento endógeno, producto de la innovación, conocimiento y capital humano.

Desde este marco conceptual, se podría plantear la hipótesis de que en Ecuador el crecimiento de los últimos años se explica por vía transpiración, y no por haber sacrificado consumo presente por futuro, sino por acumulación de capital, produc-to del crecimiento exógeno de los precios del petróleo. Sin embargo, el método tambiénhaconsistidoenutilizarunaestrategiaendógena,medianteinversióneneducación, ciencia y tecnología; pero, debido a su corta temporalidad (menos de una década), es difícil determinar sus resultados sobre el crecimiento económico.

Los hacedores de política pública en Ecuador, en la última década, han argumen-tado que el mejor ahorro es en inversión social y en infraestructura. En función de esto, el incremento de impuestos ha sido justificado, de forma constante, para corre-gir desigualdad social. Incluso, se ha sostenido que dicho incremento tiene un efecto multiplicador. Empíricamente, la dirección (signo) y el tamaño del multiplicador fiscal,segúnIlzetzki,MendozayVégh(2011)varíandeacuerdoconque:(i)esmásgrandeeneconomíaindustrializadas,queeneconomíasendesarrollo;(ii)esgrandesobre la base de un tipo de cambio fijo y economías con tipo de cambio flexible; (iii) en economías abiertas, es menor que en economías cerradas; (iv) es cercano a cero en países altamente endeudados. De alguna manera, estas conclusiones podrían demandarunesfuerzomayordeanálisis,siseintroduceelfactordeexpectativas.

EnEcuador,larazóndeuda/PIBpasóde28,8%en2009,a34,6%enjunio-2016.Estacifrapodríaaumentaryllegaral42%,siseconsideranloscertificadosdeteso-rería, la deuda flotante y las pre-ventas anticipadas de petróleo. Esta cifra superaría con2puntosaltechodedeudade40%,establecidoenelArt.324delaLeydelaPlanificaciónparaFinanzasPúblicas(PontificiaUniversidadCatólicadelEcuador,2016). Se podría afirmar que la recaudación de impuestos no tendrá el impacto es-perado de regresar al flujo circular de la renta; al contrario, saldría de la economía doméstica para el pago a acreedores, lo que reduce el efecto multiplicador del gasto.

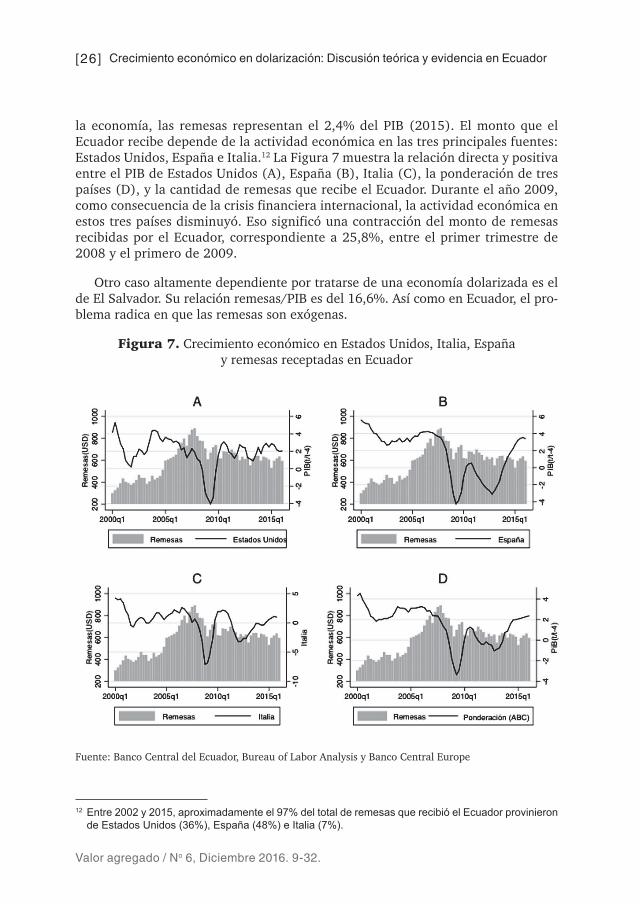

El tercer shock exógeno en la economía ecuatoriana son las remesas enviadas pormigrantes,entre2000y2015.Esasremesas,enpromedio,representaronel34,1%del totalde lasexportacionesnopetroleras,y contribuyenaamortiguarpequeños desequilibrios en la balanza de pagos. En relación con el tamañode

Crecimiento económico en dolarización: Discusión teórica y evidencia en Ecuador

Valor agregado / No 6, Diciembre 2016. 9-32.

[26]

la economía, las remesas representanel2,4%delPIB (2015).ElmontoqueelEcuador recibe depende de la actividad económica en las tres principales fuentes: Estados Unidos, España e Italia.12 La Figura 7 muestra la relación directa y positiva entre el PIB de Estados Unidos (A), España (B), Italia (C), la ponderación de tres países (D), y la cantidad de remesas que recibe el Ecuador. Durante el año 2009, como consecuencia de la crisis financiera internacional, la actividad económica en estos tres países disminuyó. Eso significó una contracción del monto de remesas recibidasporelEcuador,correspondientea25,8%,entreelprimertrimestrede2008 y el primero de 2009.

OtrocasoaltamentedependienteportratarsedeunaeconomíadolarizadaeseldeElSalvador.Surelaciónremesas/PIBesdel16,6%.AsícomoenEcuador,elpro-blema radica en que las remesas son exógenas.

Figura 7. Crecimiento económico en Estados Unidos, Italia, España y remesas receptadas en Ecuador

Fuente: Banco Central del Ecuador, Bureau of Labor Analysis y Banco Central Europe

12Entre2002y2015,aproximadamenteel97%deltotalderemesasquerecibióelEcuadorprovinierondeEstadosUnidos(36%),España(48%)eItalia(7%).

Hugo Nicolás Acosta González, Diego Xavier Mancheno Ponce

Valor agregado / No 6, Diciembre 2016. 9-32.

[27]

En primera instancia, es posible suponer que las remesas favorecen al crecimien-toeconómico,pormediodelconsumodeloshogares(cortoplazo)yladotaciónde capital humano (largoplazo). Según laEncuestadeCondicionesdeVidadelaño2014, el89%de remesas seutilizanparagastosvarios, comoalimentación,educación, salud y arriendo. Vale recalcar que estas actividades se producen, en su mayoría, al interior del país. Entonces, en primera instancia, se podría inferir que las remesas favorecen, de alguna manera, al crecimiento económico; sin embargo, como se mencionó previamente, estas dependen del contexto macroeconómico in-ternacional. Por otra parte, las remesas tenderían a disminuir la oferta laboral en los perceptores de remesas, al ser un ingreso adicional. Acosta, Jaramillo y Mejía (2016) encuentran que un individuo que recibe remesas y se ve afectado por la crisis internacionaldel2008,tieneunaprobabilidad5%mayordetrabajarhorasadicio-nales que un individuo no receptor de remesas en el período anterior a la crisis.

Para Ratha (2003) las remesas son una fuente importante y estable para el finan-ciamiento del desarrollo. Pero, sobre todo, sugiere que las remesas pueden y deben mejorar el crecimiento económico, en lugar de mostrar que en realidad lo han he-cho. En el mismo sentido, Jongwanich (2007) afirma que el mérito de las remesas está en incrementar el ingreso de las familias pobres, más que en el crecimiento de toda la economía.

Los resultados empíricos sobre el efecto de las remesas en el crecimiento econó-mico son bastante ambiguos. Por un lado, Stark y Lucas (1988) y Taylor (1992) en-cuentran una relación positiva entre remesas y crecimiento económico. Al contrario, Barajas, Chami, Fullenkamp, Gapen y Montiel (2009), con un panel de 84 países entre 1970 y 2004, muestran que las remesas han contribuido poco al crecimiento económico; incluso, existe evidencia de que pudieron haber retrasado el crecimien-to económico en algunos países y, a menudo, existe relación negativa entre ambas variables.Enuna líneasimilar,ProañoyMartínMayoral(2015)pruebanquenoexisteunarelaciónsignificativaentreremesasycrecimientoeconómicoentre1975y 2012, en la mayoría de países de América Latina (incluidos Ecuador y el Salvador), aunque su efecto es significativo a partir de la crisis internacional del 2008.

CONCLusIONEs

La literaturasobreelcrecimientoeconómicoendolarizaciónes limitada.Estainvestigación aportó con elementos adicionales a la construcción teórica, con el fin deidentificarlosalcancesylimitacionesdeladolarizaciónenelcrecimientoeco-nómico, sobre la base de la evidencia empírica del Ecuador, desde el año 2000. Literaturapreviaseñalaquelaseconomíasdolarizadaspresentanmenorestasasdeinflaciónydecrecimientoeconómicoquelaseconomíasnodolarizadas.Enelcasoecuatoriano,seencontróque,apartirdeladolarización,lastasasdecrecimientoeconómico mejoraron. La ausencia de moneda propia dificulta la comprensión del

Crecimiento económico en dolarización: Discusión teórica y evidencia en Ecuador

Valor agregado / No 6, Diciembre 2016. 9-32.

[28]

crecimiento económico desde la literatura neoclásica convencional de crecimiento, por lo que es importante incorporar nuevos elementos al análisis como: la endoge-neidad/exogeneidad de la moneda; las expectativas de demanda; la diferenciación entremercadodecréditoyelmercadodeacciones;y,elreemplazodelafuncióndeahorropor ladeinversión.Laprincipaldesventajadeladolarizaciónsobreelcrecimiento económico es la imposibilidad de implementar política monetaria con-tra-cíclica,aunquepodríaconvertirseenventaja,todavezqueelgobiernonopuedecrear emisión inorgánica de dinero.

Desdeelpuntodevistateóricoyempírico,seanalizalaexposicióndelaeco-nomía ecuatoriana a tres shocks exógenos: (i) caída en el precio del petróleo, (ii) apreciación del tipo de cambio, y (iii) reducción del flujo de remesas y cómo estas condicionan el crecimiento económico. Se demuestra que (i) y (ii) aparecen conjun-tamente y que el ciclo de la actividad económica del país muestra una importante correlación con el precio del petróleo, particularmente a partir del año 2007. De igual manera, se comprueba que la economía ecuatoriana es más propensa al en-deudamiento en períodos de contracción económica. En relación con las remesas, estas dependen, en gran medida, del crecimiento económico de las tres principales fuentes: Estados Unidos, España e Italia; sin embargo, no existe evidencia empírica clara,paraEcuadoryotraseconomíasdolarizadas,dequelaremesashayanfavore-cido al crecimiento económico.

Hugo Nicolás Acosta González, Diego Xavier Mancheno Ponce

Valor agregado / No 6, Diciembre 2016. 9-32.

[29]

BIBLIOGRAFíA

Acosta, N., Jaramillo, D., & Mejía, R. (2016). El efecto de la Gran Recesión sobre la oferta laboral en Ecuador. Working paper, Cuestiones Económica, Banco Central del Ecuador.

Alesina, A., & Barro, R. (2002). Currency unions. The Quarterly Journal of Econo-mics, 117(2), 409-436.

Arezki,R.,Hamilton,K.,&Kazimov,K.(2011).Resourceswindfalls,macroecono-mic stability and growth: the role of political institutions. International Monetary Fund Working Paper(11/142).

Banco Central del Ecuador. (s.f.). Recuperado el 2016, de Información Estadística Mensual No. 1974: https://contenido.bce.fin.ec/home1/estadisticas/bolmen-sual/IEMensual.jsp

Barajas, A., Chami, R., Fullenkamp, C., Gapen, M., & Montiel, P. (Julio de 2009). Do Workers’ Remittances Promote? IMF Working paper.

Calcagno, A., & Manuelito, S. (2001). Ecuador?, La convertibilidad argentina: ¿un antecedenterelevanteparaladolarizacióndeEcuador?Cuestiones Económicas, 17(1), 81-121.

Calvo, G., & Reinhart, C. (Septiembre de 1999). Capital Flow Reversals, the Exchan-ge Rate Debate, and Dollarization. Recuperado el 10 de Septiembre de 2016, Fondo Monetario Internacional: https://www.imf.org/external/pubs/ft/fan-dd/1999/09/pdf/calvo.pdf

Cresta, J. (2013). Las remesas y su contribución al crecimiento económico: el canal de la inversión. Observatorio de Economía Internacional.

De Gregorio, J. (2007). Macroeconomía Teoría y Políticas. Santiago, Chile: Pear-son-Educación.

De la Torre, C. (2014). Is possible monetary policy without one’s own currency. Recu-perado el 20 de Agosto de 2016, de Biblioteca Virtual de Recursos para la Inves-tigación Económica: http://www.bvrie.gub.uy/local/File/JAE/2014/t_de%20la%20torre_carlos_2014_2588[1].pdf

Didenko,D.,Foldvári,P.,&Leeuwen,B.V.(Januaryde2015).Inspirationvs.pers-piration in economic development of the Former Soviet Union and China. Econo-mics of Transition, 23(1), 213-246.

Domanski, D., & Sushko, V. (2014). Rethinking the lender of last resort:. (B. f. Sett-lements, Ed.) Bank for International Settlements (BIS) papers, 79, 1-9.

Crecimiento económico en dolarización: Discusión teórica y evidencia en Ecuador

Valor agregado / No 6, Diciembre 2016. 9-32.

[30]

Edwards,S.,&Magendzo,I.(2003).Dollarizationandeconomicperformance:Whatdo we really know? International Journal of Finance & Economics, 8(4),351-363.

Fazzari,S.,&Mott,T.(Winter1986-1987).TheInvestmentTheoriesofKaleckiandKeynes: An Empirical Study of Firm Data, 1970-1982. Journal of Post Keynesian Economics, 9(2), 171-187.

Feldstein, M., & Horioka, C. (1980). Domestic Saving and International Capital Flows. The Economic Journal, 90(358),314-329.

Fratzscher,M.,Schneider,D.,&VanRobays,I.(2014).Oilprices,exchangeratesand assets prices. European Central Bank Working Papers(1689).

Golub, S. (September de 1983). Oil prices and exchange rates. The Economic Jour-nal, 93(371),576-593.

Humphrey, T. (2010). Lender of Last Resort: What It Is, Whence It Came, and Why the Fed Isn’t It. The Cato Journal, 30(2), 333-634.

Ilzetzki,E.,Mendoza,E.,&Végh,C.(2011).Howbig(small)arefiscalmultipliers.International Monetary Fund Working Papers(11/52).

InternationalMonetaryFund. (2015).The commodities roller coaster: a fiscal fra-mework for uncertain times. Washington.

InternationalMonetaryFund.(2015).World economic outlook: uneven growth short and long term factors. Washington, United States.

Jahan-Parvar, M., & Mohammadi, H. (2011). Oil prices and Real Exchange Rates in Oil-Exporting Countries: A Bounds Testing Approach. The Journal of Developing Areas, 45, 313-322.

Jongwanich, J. (2007). Workers’ Remittances, Economic Growth and Poverty in Deve-loping Asia and the Pacific Countries. Obtenido de http://www.unescap.org/sites/default/files/wp-07-01.pdf

Kwan, Y., & Lui, F. (1999). Hong Kong’s currency board and changing monetary re-gimes. National Bureau of Labor Statistics Working Paper No. 5723.

Lucas, R. (1988). On the mechanics of economic development. Journal of Monetary Economics, 22(1), 3-42.

Michel, N. (2014). The Fed’s Failure as a Lender of Last Resort:What to Do About It. The Heritage Foundation(2943).

Mishkin, F. (1999). Lessons from the Assian Crisis. NBER Working Paper No 7102.

Hugo Nicolás Acosta González, Diego Xavier Mancheno Ponce

Valor agregado / No 6, Diciembre 2016. 9-32.

[31]

OnurTas,B.K.,&Selahattin,T.(2014).Efectosdeladolarizaciónoficialenunape-queña economía abierta: el caso de Ecuador. Investigación Económica, 73(290), 51-86.

Palley, T. (1996). Growth Theory in a Keynesian Mode: Some Keynesian Foundations for New Endogenous Growth Theory. Journal of Post Keynesian Economics,113-135.

Pontificia Universidad Católica del Ecuador. (Junio de 2016). ¿Se ha sobrepasado el límite de endeudamiento? Reporte de Consistencia Macroeconómica(45).

Proaño,M.B.,&MartínMayoral,F.(2015).Elimpactodelaremesasenelcreci-mientoeconómicodeAméricaLatina,1975-2012.América Latina Hoy, 69, 141-161.

Ratha, D. (2003). Workers’ Remittances: An Important and Stable Source of Exter-nal. Global Development Finance.

Rojo, L. (2000). La supervisión en la Unión Monetaria y el papel de prestamista en última instancia. Sistemas financieros ante la globalización, 227-239.

Romer, P. (1994). The origins of endogenous growth. Journal of Economic Perspecti-ves, 8(1), 3-22.

Schmitt-Grohe,S.,&Uribe,M.(2001).StabilizationPolicyandtheCostsofDollari-zation.Journal of Money, Credit and Banking, 33(2),482-509.

Sjaastad,L.(2001).Euroizationanddollarization:howmuchbenefit,howmuchcost? Zagreb Journal of Economics, 5,35-51.

Snowdon,B.,&Vane,H.(2005).Modern Macroeconomics: Its Origins, Development and Current State (5ed.).EdwardElgarPublishing.

Stark, O., & Lucas, R. (1988). Migration, remmitances, and the family. Economic Development and Cultural Change, 36(3),455-481.

Stiglitz,J.,&Greenwald,B.(1993).Monetarypolicyandthetheoryoftherisk-aver-se bank. Working Papers in Applied Economic Theory 93-04, Federal Reserve Bank of San Francisco.

Taylor, J. E. (1992). Remmitances and inequality reconsidered: direct and indirect, and intertemporal effects. Journal of Policy Modelling, 14(2), 187-208.

Tobin,J.(1965).MoneyandEconomicGrowth.Econometrica, 33(4), 671-684.

Vostroknutova, E., & Chul Ju, K. (2012). Perspitation and inspiration: sources of eco-nomic growth in the east asian countries over four decades. Washington DC: The World Bank.

Crecimiento económico en dolarización: Discusión teórica y evidencia en Ecuador

Valor agregado / No 6, Diciembre 2016. 9-32.

[32]

Young, A. (1994). Lesson from the East Asian NIC’s: A contrarian view. European Economic Review, 38(3-4), 964-973.

Fernando Coral Polanco

Valor agregado / No 6, Diciembre 2016. 145-161.

[33]

Valor agregado / No 6, Diciembre 2016[34] [34]

Convocatoria VII Revista VALOR AGREGADO

La Revista VALOR AGREGADO es una revista académica de economía que pertenece a la Facultad de Ciencias Económicas y Empresariales (FACEA) de la Universidad de Las Américas (UDLA) en Quito, Ecuador. Nace con el objetivo de ampliar los recursos de los docentes, investigadores y estudiantes para el análisis en torno a cuestiones relacionadas con las diversas ramas de la economía. Publicada de manera semestral, se alimenta de documentos que invitan a la reflexión nacional e interna-cional para diversificar los insumos dirigidos a la investigación y el conocimiento en el espacio académico.

En su séptima convocatoria, la Revista VALOR AGREGADO prevé su publicación en el primer semestre de 2017. Invita a la presentación de documentos que cumplan con las siguientes características:

• Losdocumentosenviadosdebenatenderalosformatosgeneralesyespecíficosindicados en la Política Editorial, así como en las Normas de Publicación de la Revista VALOR AGREGADO. Las reediciones de documentos o artículos ya publi-cados no deberán ceñirse a las Normas de Publicación, aunque sí los comentarios específicos para la Revista VALOR AGREGADO.

• Entantoalarecepciónydecisióndepublicaromodificarlosdocumentosreci-bidos, los documentos seguirán lo dispuesto por la Política Editorial y el proceso de Revisión por Pares, aceptándose los autores el proceso de resolución descrito.

• Demanerageneral,sepriorizaránlosdocumentospropiosdelautoreinéditosno publicados con anterioridad, que no estén pendientes de revisión y publica-ción en otras revistas.

• Losdocumentosdebenencabezarseconunresumendenomásde150pa-labras en español y su traducción en inglés. Deben incluirse, además, cinco palabras clave o descriptores tanto en español, como en la lengua alternativa seleccionada.

• Latemáticaquesepriorizaenlaconvocatoriasonlosdocumentosrelacionadoscon el contexto actual de la economía ecuatoriana y su relación con el mundo, con la siguiente extensión en caracteres con espacios:

- Artículo de investigación: De 30.000 a 40.000 - Ensayo: De 10.000 a 40.000 - Reedición: De 10.000 a 30.000 - Reedición comentada: de 10.000 a 30.000 - Análisis coyuntural: De 3.000 a 8.000

Para más información, dirigirse a [email protected]

Consecuencias sociales y económicas de los terremotos de 1987 en Ecuador [35]

Política Editorial Revista VALOR AGREGADO

VALOR AGREGADO es una revista académica de ciencias económicas y administra-tivas de la Universidad de Las Américas, en Quito Ecuador (http://www.udla.edu.ec/) que se publica semestralmente.

La estructura de la revista incluye cinco posibles tipos de documentos: artículos de investigación, ensayos, reediciones, reediciones comentadas y análisis coyuntu-rales. Los “artículos de investigación” sobre economía permiten comprender me-jor la realidad económica del Ecuador y del mundo, procurando generar avances fundamentales en el conocimiento de las ciencias sociales relacionadas. De igual manera, se incluirán “ensayos” sólidamente fundamentados que profundicen en la realidad presente y pasada. Las “reediciones” serán en artículos ya publicados, que reflexionan e invitan al análisis académico. Las “reediciones comentadas” serán ar-tículos publicados originalmente en revistas no académicas, en los que se pedirá a los autores originales que incluyan comentarios que guíen a los estudiantes en su lectura y que señalen el marco teórico que sustenta cada artículo, de manera que se conviertan en una herramienta útil para la docencia en las ciencias económicas y administrativas. Los “análisis coyunturales”, de menor envergadura, giran en torno a un tema de actualidad, atendiendo especialmente a las variables contextuales del momento.Demaneraespecífica,yenfuncióndelaconvocatoria,sepriorizaráunou otro tipo de documentos, según la temática económica en torno a la cual gire el número de la revista.

Para recibir los correspondientes documentos se hace pública una convocatoria para su recepción. De manera general, se dará al menos un mes para la recepción. En la convocatoria se especifica la temática en torno a la cual se espera recibir los docu-mentos, así como condiciones que se alejan de la generalidad incluida en el presente documento y de las Normas de Publicación de VALOR AGREGADO.

Elprocesoparaaceptaciónypublicaciónsiguetrespasos.(1)Unavezrecibidoslosdocumentos,seanalizasicumplencon lasespecificaciones indicadaseneldocu-mento de Normas de Publicación de VALOR AGREGADO. De ser así se considera-rán como recibidos, informándose al autor. (2) A continuación, el Consejo Editorial analizarásieldocumentosecorrespondeconeltemapropuestoparaelsiguientenúmero de la revista, y la adecuación del texto y del estilo. De ser así, se informará al autor que el documento ha sido recibido positivamente. (3) Se inicia entonces un Proceso de Revisión por Pares, en el que un profesional con un perfil académico similar o superior valorará si el documento es (a) publicable, (b) publicable con modificaciones menores, (c) publicable con modificaciones mayores, o (d) no publi-cable. (4) Se someten a corrección de estilo los documentos aprobados.

La calificación se le informará al autor, en cualquier caso. De cualquier manera, las modificaciones recomendadas por el evaluador deberán ser llevadas a cabo por el

Valor agregado / No 6, Diciembre 2016[36] [36]

autor. En el caso en el que el autor no esté de acuerdo con el resultado del evaluador asignado en el proceso de Revisión Pares, se le asignará un nuevo evaluador, cuyo criterio deberá ser aceptado por todas las partes.

Para más información o aclaración en torno a un tema concreto, por favor dirigirse a [email protected]

Normas de Publicación Revista VALOR AGREGADO

Para la publicación en la Revista VALOR AGREGADO, se siguen las siguientes indi-caciones:

• En el documento enviado no puede aparecer el nombre del autor, ni ningúndato que permita identificarle de manera expresa. En un documento aparte, in-dicará sus datos personales, su adscripción institucional o profesional, su correo postal y electrónico de contacto, así como los datos académicos y laborales que considere. Todos los datos informados serán susceptibles de ser publicados en el encabezamientodeldocumento.

• Eltítulodeldocumentodebetenermenosde12palabras.

• EltipodeletradetodoeldocumentoesArialde12puntos,conuninterlineadode1,5utilizandomárgenesjustificadosdetrescentímetrosporcadaladodeunahoja tamaño A4.

• Lasnotasapiealetra10seutilizaránsolocuandoseanestrictamentenecesarias,no superiores en cualquier caso a las cinco líneas.

• Lassiglasdebenindicarqueexpresanexclusivamentelaprimeravezqueseuti-lizan.

• Elnúmerodepáginasesitúaaliniciodelapáginaaladerecha,aletra10.

• LastablasyfigurasdebenirtambiénenundocumentoenExcel.Debeniracom-pañadas de su título y su fuente dentro de la misma página. Se debe indicar en el título de la figura o tabla el período que comprende, el lugar, etc. Por ejemplo: Tabla 1: Indicadores de peso en Ecuador (1999-2000). Las figuras y tablas deben estaractualizadasydebenestarreferidas,esdecir,nosepuedeponerunafigurao tabla y no hacer referencia expresa indicando por qué se incluye en el docu-mento.

• SecitasiguiendoelestiloUDLA-APA(cf.Manual de publicaciones de APA, tercera edición en español de la sexta edición en inglés, resumidas en el enlace blogs.udla.edu.ec/honestidad/2013/10/15/normativa-apaudla/).

Consecuencias sociales y económicas de los terremotos de 1987 en Ecuador [37]

Revisión por pares Revista VALOR AGREGADO

Después de que el Consejo Editorial de VALOR AGREGADO haya considerado un documento recibido positivamente, es decir, cumple con los requisitos expuestos en las Normas de Publicación de VALOR AGREGADO, el documento se envía a un evaluadorquerealizaráunanálisisparadeterminarsiserásusceptibledeser(a)publicable, (b) publicable con modificaciones menores, (c) publicable con modifica-ciones mayores, o (d) no publicable.

De cara a que el proceso de evaluación sea imparcial y objetivo, los evaluadores por paresrealizaránsutareasinsaberquiénessonlosautores,queenviaránsuartículosin ningún tipo de referencia hacia su persona, junto a otro documento que, en for-mato Word, recoja sus datos personales, de contacto, y profesionales y académicos.

El Consejo Editorial es el que a partir del Currículum Vitae de cada evaluador, se-leccionará el que cuenta con mayor experiencia para el proceso de revisión de un documento concreto. Se le informará al autor de la conclusión del evaluador. De no estar conforme, se le asignará un nuevo revisor. La decisión de este último sí deberá ser acatada por todas las partes, sin derecho a réplica formal.