a regulação das sociedades e a regulação monetária · noções de regulação e governação...

TRANSCRIPT

1

A Regulação das Sociedades e a Regulação Monetária

25.05.2017

José Conde Rodrigues, ISCTE BUSINESS SCHOOL

“As decisões que afectam o futuro (…) não podem depender apenas da expectativa matemática, pois não há base para fazer tais cálculos; (…) aquilo que mantém as coisas em andamento é a nossa propensão para a actividade, os nossos eus racionais a escolherem (…) mas a deixarem-se levar muitas

vezes pelo capricho, a emoção ou o acaso”

John Maynard Keynes

“A dificuldade não está nas ideias novas, está em

escapar às ideias antigas”

John Maynard Keynes

“Não, eles não podem tocar-me por cunhar moeda, eu sou o próprio rei”

William Shakespeare

1. Introdução

Começarei este seminário com uma referência à última crise global (2007/2011),

tentando apresentar uma hipótese para a sua explicação.

Depois, antes mesmo de fazer uma breve caracterização do sistema financeiro,

abordando as suas funções e tipologia, com realce para o seu papel

fundamental, enquanto pilar do desenvolvimento das economias, revisitarei as

noções de regulação e governação das sociedades comerciais em regime

aberto.

2

Por fim, mas não menos importante, procurarei caracterizar o mercado de

capitais e os diversos modelos de supervisão.

A seguir à caracterização do mercado de capitais e da sua regulação,

apresentar-vos-ei algumas conclusões sobre as atuais tendências na regulação

europeia do sistema monetário e financeiro.

1.1. A última Crise Global

A crise dos suprimes (empréstimos imobiliários a famílias de escassos recursos)

iniciou-se nos USA em 2007. Alcançado o pico da bolha, as casas estabilizam e

iniciam a baixa. A oferta é muito alargada e faz equilibrar o preço: acabou a alta

em contínuo. Entretanto: sai a cavalaria: passada a fase inicial, os mutuários são

incapazes de pagar as prestações. O sistema americano é muito rápido: as casas

são penhoradas e vendidas, fazendo baixar os preços. Em pouco tempo, dois

milhões de agregados perdem a habitação, a qual vem aumentar a oferta.

Seguem-se os especuladores. Confrontados com a perda resultante da baixa do

imobiliário, os especuladores pagam juros sem retorno. O roll over torna-se

mais difícil. Pode arrendar a casa: mas as rendas são pouco convidativas,

iniciando uma baixa. Se estiver atento, vai vender quanto antes, fazendo baixar

novamente os preços. Além disso: as dificuldades de refinanciamento levam

alguns especuladores ao incumprimento, à penhora e a vendas de baixo preço.

Finalmente, os hedges: em princípio, não têm problemas. Mas ficam

underwater, logo que a baixa do imobiliário os deixe sem cobertura patrimonial.

Basta que a crise se agrave, que se perca o emprego ou que certas colocações

mobiliárias corram mal para que os próprios primes sucumbam: novas quebras,

nova pressão da oferta, novas baixas e assim por diante. Falou-se numa quebra

de 40% do imobiliário: uma cifra astronómica de riqueza, que despareceu em

meses, atingindo cada família.

A crise do imobiliário passou, mas foram vários os bancos. companhias de

seguros, fundos de investimento, comprados, nacionalizados, intervencionados,

quer nos USA, quer na Europa desde então.

3

A crise, do imobiliário, passou à banca e desta ao mercado de capitais e

monetário e deste à dívida dos países (dívida soberana) e desta às intervenções

da troika.

Enfim, tudo o que conhecemos pela história diária dos últimos anos. Uma crise

financeira, a que se somou uma crise monetária, desembocando numa crise

económica e mesmo de solvabilidade de alguns Estados (recorde-se o caso da

Islândia).

1.2. Uma explicação para a crise

Como foi possível? Como foi possível chegar a outra crise depois, de 1929,

1997, 2001?

Hyman Minsky, apresentou em 1992, a sua hipótese de instabilidade financeira

que, entre muitas outras explicações e justificações possíveis, poderá ajudar.

Partindo do “véu keynesiano”. Cabe recordar que, pelo crédito, se compra hoje

o dinheiro de amanhã. A complexidade crescente das estruturas financeiras

confere um papel criativo ao crédito: o banqueiro, como qualquer outro

operador, recebe lucros por via da inovação. O dinheiro não é neutro,

interferindo, com a sua circulação, no valor dos bens e no crédito assente na

expectativa de lucros futuros, el promove esses próprio lucros podendo, perante

eles articular-se de modo distinto.

Minsky aponta três modelos de relação rendimento/ crédito:

- financiamento fechado (hedge):

- financiamento especulativo (speculative);

- financiamento em pirâmide (ponzi)

No financiamento fechado, o devedor pode, como seus rendimentos próprios,

pagar todas as suas obrigações contratuais e, designadamente: o capital e os

juros.

No financiamento especulativo, o devedor pode pagar os juros; mas não o

capital. Terá de haver roll over: a dívida é renegociada e renovada no seu termo,

o que assegura, enquanto for possível, a sustentabilidade do esquema. O

4

especulador pode, ainda, obter lucro com a venda do investimento, caso este

tenha valorizado.

No financiamento em pirâmide, o devedor não pode pagar nem o capital, nem

os juros todos. Logo, ele tem de se endividar nova e crescentemente, para

manter a situação. Tal só é possível num ambiente em que a massa disponível

para empréstimos vá aumentando.

Ora, a hipótese de Minsky ilustra bem a situação dos últimos anos. Ilustra bem a

crise dos subprimes e, mais latamente, a bolha total, isto é, a crise global a que

chegámos.

Tudo porque, os mercados atuam tendo por base decisões humanas individuais

e coletivas, onde os famosos animal spirits, de falava Keynes, estão sempre

presentes. Com efeito, se, individualmente, como ensina a doutrina clássica, os

agentes económicos tendem a agir racionalmente, a verdade é que, quando o

comportamento atinge situações massificadas, como acontece hoje nas

economias, formam-se “bolhas” especulativas, cuja irracionalidade gera

desequilíbrio financeiro. Mais ainda, a decisão financeira nestas circunstâncias é

reflexiva, produzindo os resultados não desejados.

2. Regulação e Supervisão: A resposta do Direito

É para fazer face a crises como a atrás descrita que o Direito se afirma, quer

através da atuação dos Estados, quer de Organizações Internacionais e outras

instituições públicas ou privadas.

Perante as crises, perante a natural exuberância dos mercados, como lhe

chamou Alan Greenspan, surge a reação jurídico-institucional. Não, hoje em dia,

para acabar com o mercado e as suas regras concorrenciais, mas para tentar

organizar essa concorrência, dar-lhe algum sentido ou ordem perante o

interesse público da sociedade.

Não por acaso, também, ter sido na Alemanha do pós-guerra que muitos destes

conceitos se desenvolveram em torno de um conjunto de ideias que se passou

a designar de ordoliberalismo. Uma economia com regras. Uma economia social

de mercado, como a designa a Constituição de 1949.

5

Ora, com o regresso da crise, o tema da regulação económica, incluindo o tema

do governo das sociedades, ganhou renovada importância e atualidade,

porventura inesperadas para os mais distraídos, face a estas realidades ou

tendências de evolução da economia internacional.

Refiro-me, naturalmente aos elementos sistémicos da crise do sistema

financeiro internacional iniciada em 2007 e cujas consequências ainda estão

presentes entre nós.

Essa crise tem suscitado uma renovação da discussão e dos processos de

regulação económica, numa ótica alargada e integrada, quer ao plano nacional,

regional e, mesmo, global.

E por regulação podemos entender, o desenvolvimento de processos jurídicos

de intervenção indireta na atividade económica produtiva- indireta, porque

exclui a participação pública direta na atividade empresarial – incorporando

algum tipo de condicionamento ou coordenação daquela atividade e das

condições do seu exercício, procurando garantir o funcionamento equilibrado

dessa mesma atividade em função de determinados objetivos públicos.

3. A governação das sociedades anónimas abertas

3. 1. Conceito e caracterização de governação das sociedades

Já o governo das sociedades, ou na terminologia anglo-saxónica, corporate governance, pode ser entendido como o conjunto de estruturas de autoridade

e de fiscalização do exercício dessa autoridade, internas e externas, tendo por

objetivo assegurar que as sociedades estabeleçam e concretizem, eficaz e

eficientemente, atividades e relações contratuais consentâneas com os fins

privados para que foi criada e é mantida e as responsabilidades sociais que

estão subjacentes à sua existência.

Ou, dito de outro modo, o enquadramento do governo das sociedades deve

assegurar a gestão estratégica da empresa, um acompanhamento e fiscalização

eficazes da gestão pelo órgão de administração e a responsabilização do órgão

de administração perante a empresa e os seus acionistas, ou ainda perante os

seus diversos stakeholders.

Em suma, os administradores deverão atuar baseados em informações

completas, bem fundamentadas, de boa-fé, com diligência, de forma

6

responsável e com a precaução adequada, sempre no melhor interesse doa

acionistas.

Naturalmente que, a importância, quer da atividade regulatória quer da

supervisão é tanto mais decisiva quanto maiores forem as empresas e mais

aberta for a sua estrutura acionista (atuando no mercado de capitais).

É por isso que se torna importante olhar também para o sistema monetário

financeiro e a sua relação com a corporate finance, com o mercado de valores

mobiliários e com a própria estrutura e regulação desse mesmo sistema

monetário e financeiro.

3.2. Objetivos da governação das sociedades

- Equidade no tratamento dos diversos stakeholders, reforço dos direitos dos

acionistas, a proteção dos trabalhadores, credores e outras partes interessadas;

- Transparência da gestão;

- Promoção da eficiência e competitividade das sociedades;

- Criar confiança nos mercados de capitais;

- Desenvolver o alinhamento de interesse na organização;

- Accountability (prestação de contas, responsabilidade e KPIs);

- Fomentar a estabilidade financeira e o crescimento económico;

- Sustentabilidade e responsabilidade social e ambiental.

3.3. Principais modelos de governação das sociedades

3.3.1. Modelo anglo- saxónico

- Propriedade dispersa;

- Investidores institucionais;

- Grandes acionistas;

7

- Mercados grandes e líquidos

Problema:

- Proteção dos acionistas face aos gestores;

- Grande discricionariedade dos gestores

3.3.2. Modelo continental

- Propriedade concentrada (famílias, bancos, empresas);

- Mercados estreitos e ilíquidos

Problema:

- Proteção dos pequenos e anónimos acionistas;

- Poder dos acionistas preponderantes ou de referência.

3.4. Recomendações da Comissão de Mercado de Valores Mobiliários para a o

governação das sociedades

- Divulgação de informação clara e completa;

- Inexistência de restrições ao direito de voto e representação de acionistas;

- Sistemas de controlo interno e externo (grande relevo para a qualidade da

auditoria);

- Inexistência de cláusulas de defensivas que provoquem erosão do património

da sociedade;

- Pluralidade de membros do Órgão de Administração;

- Comissões do Órgão de Administração;

- Divulgação da remuneração do Órgão de Administração;

- Membros independentes da Comissão de Remunerações;

8

- Aprovação de planos de atribuição de ações ou opções em A. Geral.

4. A Regulação e Supervisão do sistema monetário e financeiro

4.1. Caracterização do sistema financeiro

O sistema financeiro é um dos pilares do desenvolvimento económico das

sociedades: por um lado, as empresas optam por determinados projetos de

investimento e formas de assegurar o respetivo financiamento e, por outro, os

consumidores tomam decisões sobre a afetação do seu rendimento disponível

entre poupança e consumo.

As instituições financeiras desempenham um papel determinante ao

assegurarem o funcionamento dos sistemas de pagamentos e liquidação,

permitindo ainda o desenvolvimento de uma variedade de produtos financeiros

que facilitam as transações.

Ao mobilizar os fundos dos aforradores, canalizando-os para o sector produtivo,

o sistema financeiro possibilita a transferência de recursos económicos no

tempo e no espaço, entre sectores, facilitando também por esta via a gestão de

riscos através da diversificação.

Tipicamente, podemos distinguir entre dois tipos de sistemas financeiros –

aqueles assentes no sistema bancário, os casos da Alemanha, Japão e França, ou

os sistemas mais dependentes dos mercados de capitais, como o EUA e o Reino

Unido.

Podemos ainda identificar três segmentos, outrora bem distintos – o bancário

(que aceita depósitos e concede empréstimos), o segurador (que garante um

pagamento em caso de ocorrência de uma determinada contingência) e o

financeiro (permite o acesso direto ao mercado).

No entanto, a fronteira de delimitação entre eles tem-se vindo a esbater,

fundamentalmente devido a um processo de integração de natureza

tecnológica, geográfica e funcional.

O facto de se assistir à progressiva integração destes segmentos ao nível de

instituições, instrumentos e mercados, originou situações que, de futuro, terão

de ser evitadas.

9

Por um lado, a gestão de muitas destas instituições financeiras manteve-se fiel

aos seus princípios tradicionais, não acautelando devidamente os riscos

inerentes a uma exposição mais global, provocando por vezes situações de

rotura como foram o caso do Barings e Lehman Brothers, no sector bancário ou

da Lloyds e a AIG no sector segurador. Ou, recentemente, entre nós, BPN, BPP e

BES.

Por outro lado, com a crescente integração dos mercados financeiros,

nomeadamente as diversas tentativas de alianças entre bolsas de valores no

espaço Europeu, as fusões e aquisições entre bancos, empresas financeiras e

seguradoras, mesmo além-fronteiras, aumentou a dificuldade em manter a

regulamentação e a supervisão a um nível nacional.

4.2. A Regulação Monetária e Financeira

Estes desenvolvimentos de produtos, serviços e mercados têm sido

acompanhados, ao longo do tempo, pela regulação e pela supervisão.

i) Objetivos

Um objetivo fundamental é a prevenção do risco sistémico, ou seja, do risco de

ocorrência de um evento não antecipado, imprevisto, repentino, que afete o

sistema financeiro de tal forma que acarrete repercussões significativas na

economia real.

É o caso da insolvência de operadores importantes no sistema financeiro, um

choque político, falhas de natureza tecnológica nos sistemas de pagamentos ou

ainda a imposição de controlos em importantes centros financeiros.

Como exemplos recentes, podemos referir os fatídicos acontecimentos do dia

11 de Setembro de 2001, ou a já aludida crise do subprime de 2007/2008 ou,

ainda, a situação de instabilidade vivida na Argentina nos anos noventa e que

abalou todo o seu sistema financeiro, assistindo-se a uma corrida aos bancos

para levantamento de depósitos e a imposição de medidas fortemente

restritivas por parte do governo.

Com efeito, existência de um vasto sistema de controlo e auditoria justifica-se

pelo papel essencial que a acumulação de capital e a alocação de recursos

10

financeiros assumem no processo de desenvolvimento económico e pelas

particularidades da atividade de intermediação financeira e dos operadores que

a exercem.

De facto, a regulação do sistema financeiro poderá ser encarada como um caso

particularmente importante de controlo público sobre a economia, em que a

intervenção do Estado é justificada através de argumentos relacionados com a

necessidade de corrigir imperfeições e falhas do mercado, em busca de uma

distribuição “justa” e eficiente de recursos.

O sistema financeiro também está sujeito a risco sistemático por via dos

mercados de capitais, uma vez que as bolsas, ao transacionarem ativos cada vez

mais elaborados e complexos, fazem com que os intermediários financeiros

fiquem mais dependentes desses mercados para gerir a sua exposição ao risco

e obter o seu funding.

Este fenómeno, aliás, está bem espelhado na tendência crescente de

securitização dos ativos dos bancos.

Nesta perspetiva, os problemas de liquidez no mercado de capitais poderão

com alguma facilidade contagiar o sistema bancário, principalmente os bancos

de investimento.

Os bancos comerciais estarão mais protegidos já que a maior parte dos seus

recursos são obtidos através de depósitos de clientes.

A proteção dos consumidores é outro objetivo clássico da regulamentação

financeira.

Mas proteção contra quê? Contra preços excessivos e comportamento

oportunista por intermediários financeiros.

Nesta medida, uma política adequada de concorrência deverá ser uma

prioridade, não só para proteger os consumidores de preços monopolistas mas

também para procurar que as forças de mercado fomentem a eficiência dentro

do sector financeiro e entre este e o resto da economia.

Uma outra questão diretamente associada à proteção dos consumidores é a da

existência de assimetrias de informação em prejuízo dos consumidores.

Estes, ao avaliar os serviços financeiros, são vulneráveis à seleção adversa

(possibilidade de escolher uma empresa incompetente ou desonesta) e ao risco

11

moral (possibilidade de que o intermediário financeiro coloque os seus próprios

interesses à frente dos interesses do consumidor).

Para enfrentar estas questões, os reguladores geralmente submetem as

entidades financeiras a testes de “fit and proper” como forma de estabelecer ex-ante a sua qualidade. Numa perspetiva ex-post, espera-se que a imposição de

sanções incentive as empresas a cumprir as regras estabelecidas.

Os requisitos de disclosure, a estandardização das práticas contabilísticas, o

encorajamento de desenvolvimento de agências de rating, são outras medidas

que contribuem para minorar os efeitos da assimetria de informação. Incentivar

a eficiência do sistema financeiro é o outro objetivo primordial da regulação.

Esta deverá procurar minimizar as barreiras à entrada na indústria de serviços

financeiros e estimular a concorrência; implicará a existência de regras para

controlar a estrutura e competição dos mercados; ao nível micro, deverá existir

regulamentação relativa a concentrações, cartéis e abuso de posição dominante.

É importante ter presente que a confiança é um fator crítico de sucesso para a

operacionalidade dos mercados financeiros, pelo que deve transparecer que os

próprios mercados e as instituições que nele participam agem de acordo com

regras e procedimentos que são transparentes e colocam os interesses do

cliente em primeiro lugar.

ii) Tipos de regulação

Estes objetivos são concretizados utilizando dois tipos distintos de

regulamentação, que poderemos designar de regulação prudencial e regulação

comportamental.

A regulação prudencial está relacionada com preocupações de solvência e

solidez financeira das instituições intervenientes. É necessária para minorar os

efeitos de imperfeições na informação ao consumidor e problemas de agência

associados à natureza do negócio das instituições financeiras.

A regulação comportamental está associada à forma como é conduzido o

negócio pelas instituições financeiras junto dos seus clientes. Abrange temas

como a divulgação obrigatória de informação, honestidade e integridade da

empresa e dos seus empregados, competência e forma de comercialização dos

produtos. Estes dois tipos de regulação podem ser implementados de formas

12

muito distintas, com implicações organizacionais importantes, nomeadamente

ao nível da supervisão.

iii) Modelos de supervisão

Irei agora apresentar, de forma muito sintética, três possíveis modelos de

supervisão.

a) Supervisão Institucional

Um primeiro modelo, mais tradicional, é o da supervisão institucional, adequado

a sistemas financeiros onde haja uma clara distinção entre os três segmentos de

mercado – o bancário, financeiro e segurador - e onde cada operador exerça a

sua atividade em apenas um destes segmentos.

A supervisão é efetuada por segmento de mercado, a que corresponde uma

autoridade de supervisão distinta e que monitoriza todas as vertentes da

atividade do intermediário financeiro, abrangendo desde os processos de

seleção de entrada, à sua atividade propriamente dita (controlo, inspeções e

sanções) e até às eventuais saídas do sistema financeiro.

i)Vantagens

Como principais vantagens, poderemos referir o facto de facilitar o controlo

efetivo dos supervisionados, permitir um elevado grau de especialização da

autoridade de supervisão no segmento de mercado respetivo, destacando-se

ainda o facto de evitar a duplicação de controlos e de os custos de supervisão

serem reduzidos.

ii) Desvantagens

No entanto, face à tendência atual de diversificação de atividades nos vários

segmentos, a crescente integração de mercados e instrumentos e a emergência

de grandes conglomerados financeiros, a sua implementação é difícil.

Por outro lado, como a supervisão pretende abarcar toda a atividade dos

operadores financeiros, a mesma pode originar conflitos entre os variados

objetivos a que se propõe.

a) Supervisão por Objetivos

13

A supervisão por objetivos é um outro modelo em que as autoridades de

supervisão não se concentram nos segmentos de mercado mas sim nos

objetivos da própria regulamentação.

Desta forma, todos os intermediários e mercados seriam sujeitos ao controle de

mais do que uma autoridade, independentemente da sua natureza jurídica, das

atividades ou funções que desempenhem.

Isto significaria que uma autoridade, que não o Banco Central, seria responsável

pela regulamentação prudencial e estabilidade microeconómica dos mercados e

seus intermediários, independentemente de serem bancos, financeiras ou

seguradoras, outra autoridade iria supervisionar a transparência e

comportamento desses intervenientes junto dos clientes e uma terceira

entidade iria salvaguardar a competição em todo o mercado financeiro e entre

intermediários.

i) Vantagens

Este modelo é particularmente eficaz num contexto de mercados muito

integrados e na presença de operadores multifuncionais, conglomerados e

grupos a operar em diferentes áreas de atividade, para além de permitir uma

regulação uniforme para entidades distintas mas que desempenham as mesmas

atividades.

ii) Desvantagens

Tem, no entanto, algumas desvantagens.

Por um lado, poderá induzir ou à duplicação ou à falta de determinados

controlos se as áreas de responsabilidade não forem corretamente delimitadas

e, por outro lado, como cada intermediário está sujeito ao controle de mais do

que uma autoridade, os custos associados à supervisão tenderão a ser elevados.

No entanto, esta segregação de funções não se aplica a todo o sistema

financeiro mas apenas aos serviços financeiros.

c) Supervisão com um único regulador

Por fim, temos o modelo de supervisão com um único regulador.

Baseia-se na existência de uma única autoridade de controlo, separada do

Banco Central, com responsabilidade em todos os mercados e intermediários, e

com funções que abrangem todos os objetivos da regulamentação, desde a

14

estabilidade do sistema financeiro, transparência, proteção do consumidor ou

eficiência dos mercados.

i) Vantagens

As vantagens mais imediatas são os benefícios decorrentes das economias de

escala assim obtidas, o facto de permitir à autoridade ter uma visão unificada,

integrada e global da realidade do sistema financeiro, ao mesmo tempo que

reduz a possibilidade de arbitragem “regulatória”.

ii) Desvantagens

O reverso da medalha será o facto de o sucesso deste modelo estar fortemente

dependente dum elevado grau de organização interna, de estruturação e de

coordenação por forma a não ser moroso o processo de decisão.

Haverá ainda a considerar os problemas relacionados com objectivos

conflituosos de regulação, como seja o trade off entre competição e

estabilidade.

É interessante constatar que este modelo já esteve presente na fase inicial da

regulação do sistema financeiro, papel desempenhado muitas vezes pelo Banco

Central.

Em face da globalização e integração de mercados, o Reino Unido, por exemplo,

recuperou este modelo com a criação do Financial Services Authority, fundindo

as anteriores entidades de supervisão.

Na União Europeia, apenas os países nórdicos (em particular a Dinamarca e a

Suécia) e, recentemente, o referido Reino Unido, adotaram o modelo de um

único supervisor.

Noutras situações, o Banco Central é muitas vezes responsável pela supervisão

bancária, apesar de existirem países em que essa tarefa é atribuída a uma

agência separada – casos da Áustria, Alemanha, Luxemburgo, Finlândia e

parcialmente da França.

Por outro lado, o sector financeiro é fortemente regulamentado na maioria dos

países, com legislação específica e sob a alçada de agências governamentais

separadas, o mesmo sucedendo com o sector segurador.

Assim, poderemos concluir pela coexistência de versões “mix” mas com o

predomínio do tradicional modelo de Supervisão Institucional.

15

4. 3. Mercado de capitais

4.3.1. Caracterização do mercado de capitais

O mercado de capitais apresenta-se como um mecanismo vital para o

crescimento, desenvolvimento e reforço das economias de mercado,

viabilizando as iniciativas das empresas e financiando a exploração de novas

ideias.

As suas funções são semelhantes às que já foram referidas para o sistema

financeiro.

Saliente-se, no entanto, a particularidade de permitir avaliar, agregar, e

disseminar nova informação através dos preços financeiros, possibilitando aos

agentes económicos uma mais eficiente tomada de decisões.

Dados disponibilizados pela International Federation of Stock Exchanges permitem verificar que, nos últimos anos, o peso da capitalização bolsista no PIB

tem tido um crescimento sustentado em países como os EUA e o Reino Unido,

mas também noutros com uma menor tradição do mercado de capitais, como a

França e a Alemanha.

No entanto, estes dados não deixam transparecer a grande disparidade, em

valores absolutos, entre a capitalização bolsista dos EUA e nos restantes países.

Ao longo dos tempos existiram períodos de estagnação ou retrocesso no

desenvolvimento dos mercados de capitais devido à introdução de legislação

restritiva como reacção a situações de instabilidade e especulação.

Os primeiros exemplos significativos remontam ao século XVII, o caso da bolha

especulativa Tulips bubble, que ocorreu entre 1620 e 1637 na Holanda, ou ao

século XVIII, mais precisamente no ano de 1720 - palco da South Sea bubble.

A título de curiosidade, de referir que a queda vertiginosa dos preços da South Sea Company terá levado Sir Isaac Newton, a afirmar: I can calculate the motions of the heavenly bodies but not the madness of people” (depois de ele

próprio ter sido prejudicado pela especulação).

16

Estes acontecimentos originaram reações oficiais e legislativas contundentes e

que impediram o desenvolvimento dos mercados de capitais por um longo

período de tempo. O mesmo sucedeu entre a II Guerra Mundial e a década de

oitenta, com mais ou menos oscilações.

No entanto, as abordagens à regulamentação financeira têm-se vindo a

modificar. Embora a proteção do investidor permaneça como um dos objetivos

fundamentais da regulação, assistiu-se à emergência da preocupação com a

eficiência em detrimento da estabilidade.

Assim, durante as décadas de 80 e 90 e na maior parte dos países ocidentais, o

sector financeiro foi sendo progressivamente desregulamentado. Portugal não

foi exceção e em 1991 foi promulgado o Código do Mercado de Valores

Mobiliários, reformulado em 1999, em 2009 e 2013, 2014 e já em 2015, para

uma abordagem mais flexível, simplificada e moderna, dos mercados de valores

mobiliários.

Este movimento foi acompanhado por uma consciencialização crescente da

importância que os mercados financeiros desempenham na economia e

também da limitação que determinado tipo de regulamentação pode impor no

desempenho das suas funções.

4.3. 2. A Regulação do Mercado de Capitais

Hoje em dia, os reguladores estão particularmente atentos às falhas do

mercado e estabelecem objetivos a alcançar com a regulação que, nas suas

grandes linhas, são comuns às intenções subjacentes à regulamentação dos

sistemas financeiros.

Destacarei os aspetos mais específicos do mercado de capitais:

a) Evitar Riscos sistémicos

A já referida preocupação com o risco sistémico é um dos principais objetivos e

princípios da regulação dos mercados de capitais e tem subjacente a existência

de uma falha de mercado, geralmente uma externalidade, com impacto ao nível

da economia.

Ora, o risco sistémico é o risco do colapso do sistema financeiro, ou do colapso

de pelo menos uma parte importante do sistema financeiro e não apenas de

17

uma ou duas instituições financeiras, com implicações negativas significativas

para a economia do país.

A globalização aumentou a importância do risco sistémico porque veio alargar o conjunto de fatores que podem dar origem ao risco sistémico; este risco passou a poder resultar não só de problemas internos ao país mas também de acontecimentos vindos do exterior, como assistimos nos últimos anos com a referida crise do subprime ou a ainda atual, crise da divida soberana. A principal razão que justifica a regulação das instituições financeiras é o risco sistémico. No entanto, pese embora esta justificação, apenas uma parte da regulação financeira implementada até a data foi especificamente desenhada para fazer face a certas formas de risco sistémico. É o caso do seguro de depósitos e da chamada função de “lender of last resort” (emprestador de último recurso) exercida pelos bancos centrais. Muitas outras regulações, como sejam por exemplo os Acordos de Basileia sobre o capital dos bancos, não foram desenhadas a pensar na importância relativa de cada banco para o risco sistémico. Em resultado, na prática as instituições financeiras não estavam a ser reguladas em função da sua importância ou contribuição para o risco sistémico. Esta deficiência facilitou a prossecução de estratégias e modelos de negócio assentes na tomada de risco, com as consequências que todos conhecemos. Várias das alterações que estão a ser consideradas à regulação do sistema financeiro na Europa e nos Estados Unidos visam incorporar de forma mais explícita o risco sistémico. É cedo para avaliar estas tentativas, dado que elas ainda estão em curso, mas

subsistem duas preocupações fundamentais: os sistemas de pagamentos e de

liquidação, e a liquidez dos mercados.

Por exemplo, se o vendedor de um ativo financeiro não estiver em condições de

proceder à entrega do título, pode provocar um efeito dominó noutras

transações.

18

Este efeito de contágio poderá ser agravado se estiver implementado um

sistema de netting que, apesar de diminuir a necessidade de afetar um colateral

a cada pagamento, vai aumentar a interdependência entre várias transações.

Por outro lado, ainda, podemos sublinhar o facto de estes sistemas de

pagamento e liquidação possuírem características de monopólios naturais, com

substanciais economias de escala, pelo que a maioria dos países tem apenas

uma organização de settlement para o mesmo tipo de ativos financeiros.

Em caso de falhas nesse sistema, seriam de esperar severas repercussões

macroeconómicas.

Ora, a regulamentação pode minorar estes efeitos através de medidas

concretas, como sejam a regulamentação prudencial, fazendo uma triagem dos

agentes autorizados a participar nos sistemas de pagamento e liquidação, a

introdução do recurso a créditos temporários, suprindo impossibilidades

momentâneas de cumprimento dos contratos ou ainda encontrar formas de

reduzir o intervalo de tempo em que os brokers estão sujeitos à exposição a

este tipo de riscos.

Nesta matéria, é premente existir uma cooperação à escala internacional.

De facto, a globalização dos fluxos de capital faz com que distúrbios nos

sistemas de pagamentos de um país rapidamente afetem outros países (veja-se

o que se passa atualmente com a dívida da Grécia).

Por outro lado, a coexistência de sistemas de pagamentos e liquidação distintos

entre países origina ciclos de settlement diferentes, agravando os efeitos e a

probabilidade de ocorrência do risco sistémico.

A regulamentação terá ainda de ponderar o risco de induzir comportamentos

de moral hazzard, que resultam do facto de os investidores se sentirem seguros

e aumentarem a sua propensão para assumir riscos, aumentando por esta via a

probabilidade de incorrer em risco sistémico.

Associado à questão do risco sistémico, temos de considerar a liquidez do

mercado.

Tipicamente, os investidores preferem intervir no mercado quando há mais

liquidez e um agente económico, ao contribuir para uma maior liquidez faz com

que todos os agentes fiquem melhor.

19

No entanto, ao transacionar no mercado e incrementar a sua liquidez, os

agentes não incorporam o benefício agregado que provocam e, nesta

perspetiva, a liquidez constitui uma externalidade positiva.

No entanto, também se verifica o efeito contrário: se a liquidez falta, o agente

económico tende a desaparecer rapidamente, pelo que, em cenário de crise, o

custo de fornecer liquidez deverá aumentar. É nesta medida que a liquidez tem

associada uma potencial falha de mercado, fonte de risco sistemático.

b) A eficiência do mercado

Um outro objetivo da regulamentação é a eficiência.

Nas palavras da International Organization of Securities Commissions (IOSCO), a

regulamentação deverá assegurar “that markets are fair, efficient and

transparent”.

A prossecução deste objetivo está diretamente relacionado com questões

transversais e atualmente muito debatidas. A assimetria da informação é uma

delas.

Ao negociar no mercado de capitais, o investidor enfrenta a possibilidade de a

outra contraparte estar mais bem informada, o que constitui um desincentivo a

investir.

Há assim um fenómeno de adverse selection que irá diminuir o bem-estar de

todos os investidores e que funciona como um custo de transação.

Um exemplo que ilustra bem esta situação é o caso das ofertas públicas iniciais,

onde claramente a assimetria de informação é substancial: o vendedor das

ações está em vantagem face ao comprador, que não tem pontos de referência

de valorização de mercado daqueles títulos.

Por outro lado, o oferente tem incentivo a colocar o preço o mais alto possível

de forma a maximizar o encaixe obtido com a operação, o que leva a que os

potenciais compradores desconfiem da valorização apresentada pelos

primeiros.

Neste caso, um banco de investimento atua como intermediário, produzindo

uma avaliação externa com mais credibilidade, uma vez que tem uma reputação

a defender.

20

Esta reputação alivia o problema da assimetria de informação. Noutros casos, a

reputação pode ser menos eficaz e os argumentos de intervenção externa são

substanciais.

É a situação particular do insider trading. As medidas introduzidas impedem os

detentores de informação privilegiada de intervirem no mercado, forçando-os a

revelar as suas transações. Estas medidas visam reduzir a assimetria de

informação e restaurar a confiança no mercado.

A problemática da assimetria de informação está também intimamente ligada à

confiança, sentimento que é consensualmente considerado como crucial para o

bom funcionamento dos mercados de capitais.

No entanto, no contexto de regulamentação, é importante distinguir entre a

confiança do investidor no mercado e num determinado intermediário

financeiro.

A preocupação do regulador é com a confiança depositada na infraestrutura do

mercado, ou seja, saber se a transação decorre conforme indicado pelo

investidor.

A confiança do investidor num intermediário financeiro específico é uma outra

questão. Não se trata de um problema económico, desde que seja circunscrito a

esse intermediário.

Só a partir do momento em que contagia outros agentes e reduz a confiança

dos investidores em geral é que estaremos perante uma externalidade que

justifica a existência de regulação específica.

Um outro aspeto que a regulamentação deverá acautelar é a promoção da

concorrência.

Os mercados de capitais estão particularmente expostos a tendências de

concentração devido aos seus baixos custos de transação (tais como custos de

transporte ou legais) e à existência de outras regulamentações que podem

aumentar as barreiras à entrada e reduzir a concorrência.

Como exemplo, temos os testes de “fit and proper” que, se por um lado,

procuram aferir da qualidade do intermediário e combater a assimetria de

informação, por outro constituem uma barreira à entrada.

21

Por fim, referirei apenas mais um exemplo de regulação necessária para

incentivar a eficiência do mercado, que é um caso clássico de dilema do

prisioneiro.

Os participantes no mercado de capitais estariam melhor se todos seguissem

elevados padrões éticos. No entanto, muitas vezes eles têm fortes incentivos

para quebrar esse comportamento, desde que todos os outros o mantenham.

Sem regulação, poderia acontecer que muitos participantes efetivamente não

atuassem de acordo com os referidos padrões e todos acabariam por ficar pior.

Haverá uma falha de mercado se os incentivos dos participantes no mercado

não estiverem em sintonia (sejam bolsas, brokers, grandes investidores ou

empresas), o que dificilmente acontece uma vez que não podem coordenar as

suas ações.

c) Proteção do Investidor

O terceiro grande objetivo da regulação é a proteção do investidor.

Em geral, uma forma eficiente de proteger os investidores no mercado de

capitais é garantir que a formação de preços é, ela própria, o mais eficiente

possível, incorporando toda a informação disponível e que há concorrência

suficiente entre traders, brokers e outros participantes do mercado. Isso traduz-

se em medidas que reduzam custos de transação e barreiras à entrada,

garantam mecanismos eficientes de trading e introduzam políticas anti-trust.

4.3.3 Tipos de Regulação

Quanto aos tipos de regulação, podemos identificar fundamentalmente dois

tipos de regulamentação: a regulamentação pelo governo e a autorregulação.

Relativamente à primeira, podemos distinguir genericamente três níveis: os

Acordos Supranacionais, subjacentes, por exemplo à Organização Mundial do

Comércio ou à União Europeia, as leis nacionais e as agências governamentais,

que são corpos legislativos onde se podem delegar a especificação de leis.

No que respeita à autorregulação, são igualmente três as distinções mais

comuns:

22

• Regras definidas por Self Regulatory Organizations (SRO): é o caso das bolsas

de valores mobiliários que são incumbidas de supervisionar o mercado,

identificando insider trading, manipulação de preços ou outro tipo de condutas

danosas;

• Outra possibilidade de auto regulação decorre de organizações da própria

indústria e que definem regras de práticas aceites nessa mesma indústria. É o

caso de regras de conduta dos intermediários financeiros (brokers), definidas

pelas suas próprias organizações representativas.

• Por último, poderão ainda existir regras adotadas por uma única empresa,

possivelmente com significativo poder de mercado.

A autorregulação é feita por entidades com uma maior proximidade ao

mercado, pelo que é mais flexível e sensível às alterações que nele ocorrem.

O próprio sancionamento é eficaz, pois implica perca de reputação no mesmo

mercado. No entanto, apresenta algumas desvantagens, de que se destaca o

facto de apenas se aplicar a membros uma vez que se trata dum sistema

assente numa adesão voluntária. Isso não invalida que as normas definidas

sejam muitas vezes adotadas por toda a indústria (soft law).

5. O atual modelo de regulação e supervisão em Portugal

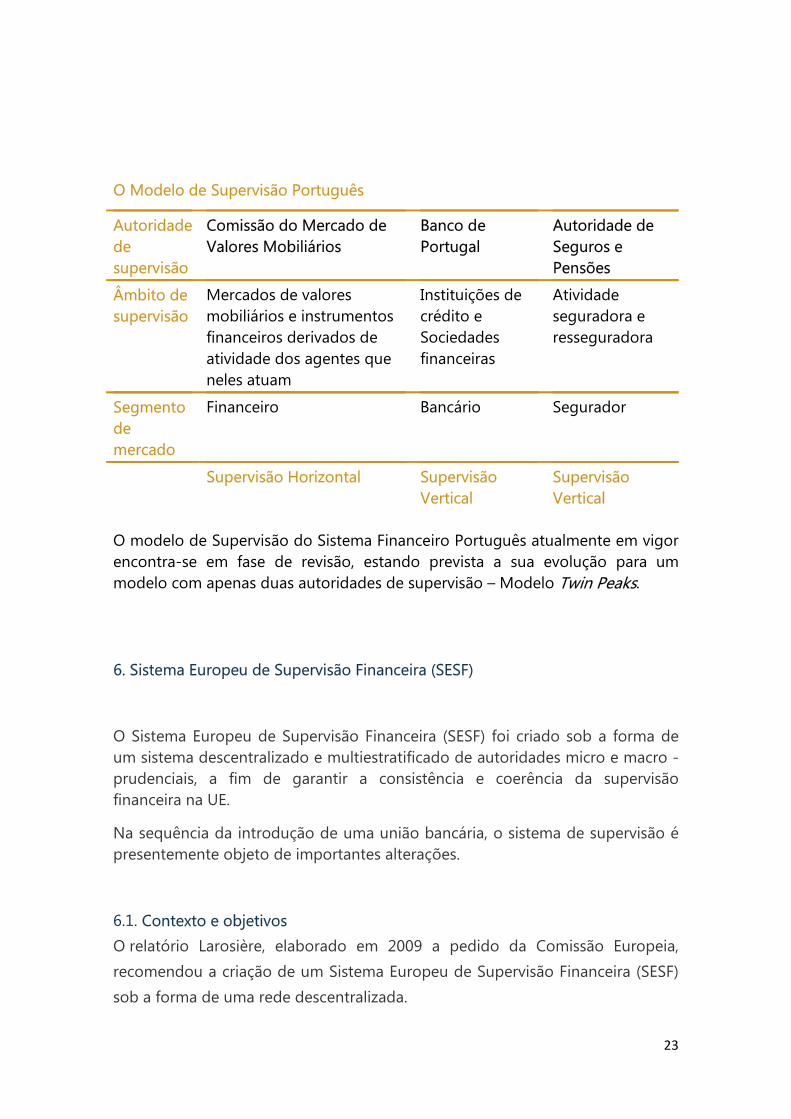

Se a supervisão tem o intuito de garantir a estabilidade e a solidez do sistema financeiro e a eficiência do seu funcionamento, a regulação pretende prevenir o risco sistémico, ou seja, a possibilidade de ocorrência de um evento não antecipado ou repentino que possa afetar o sistema financeiro como um todo. O facto de existir um conjunto de normas e regulamentos implica o controlo da sua observância pelas instituições financeiras a elas sujeitas e, desta forma, garantir a confiança no sistema financeiro. O Sistema Financeiro Português assenta num modelo de Supervisão Institucional com uma clara distinção entre os três segmentos de mercado existentes - o bancário, o financeiro e o segurador. O atual modelo de Supervisão do Sistema Financeiro Português está dividido da seguinte forma:

23

O Modelo de Supervisão Português Autoridade de supervisão

Comissão do Mercado de Valores Mobiliários

Banco de Portugal

Autoridade de Seguros e Pensões

Âmbito de supervisão

Mercados de valores mobiliários e instrumentos financeiros derivados de atividade dos agentes que neles atuam

Instituições de crédito e Sociedades financeiras

Atividade seguradora e resseguradora

Segmento de mercado

Financeiro Bancário Segurador

Supervisão Horizontal Supervisão Vertical

Supervisão Vertical

O modelo de Supervisão do Sistema Financeiro Português atualmente em vigor encontra-se em fase de revisão, estando prevista a sua evolução para um modelo com apenas duas autoridades de supervisão – Modelo Twin Peaks. 6. Sistema Europeu de Supervisão Financeira (SESF)

O Sistema Europeu de Supervisão Financeira (SESF) foi criado sob a forma de um sistema descentralizado e multiestratificado de autoridades micro e macro - prudenciais, a fim de garantir a consistência e coerência da supervisão financeira na UE.

Na sequência da introdução de uma união bancária, o sistema de supervisão é presentemente objeto de importantes alterações.

6.1. Contexto e objetivos

O relatório Larosière, elaborado em 2009 a pedido da Comissão Europeia,

recomendou a criação de um Sistema Europeu de Supervisão Financeira (SESF)

sob a forma de uma rede descentralizada.

24

Esta proposta resultou na criação de um sistema de supervisão micro e macro -

prudencial composto por supervisores europeus e nacionais.

A nível europeu, o pilar micro - prudencial é constituído pela Autoridade

Bancária Europeia (EBA), a Autoridade Europeia dos Valores Mobiliários e dos

Mercados (ESMA) e a Autoridade Europeia dos Seguros e Pensões

Complementares de Reforma (EIOPA), que colaboram no quadro do Comité

Conjunto das Autoridades Europeias de Supervisão (ESA).

A supervisão macro - prudencial é exercida pelo Comité Europeu do Risco

Sistémico (ESRB).

As respetivas autoridades nacionais de supervisão dos diferentes Estados-

Membros fazem igualmente parte do SESF.

O SESF tem nomeadamente por objetivo desenvolver uma cultura de supervisão

comum e facilitar a realização de um mercado financeiro único a nível europeu.

A regulamentação de base do SESF está atualmente a ser revista.

No quadro de um procedimento de iniciativa legislativa, o Parlamento aprovou

uma resolução relativa à revisão do SESF, que contém recomendações

pormenorizadas à Comissão.

A União Bancária também irá trazer alterações ao quadro europeu de

supervisão.

a) Supervisão e Regulação micro - prudenciais

Na União Europeia, a supervisão micro - prudencial, ou seja, a supervisão das

instituições individuais, caracteriza-se por um sistema multiestratificado de

autoridades.

Os vários estratos podem ser separados segundo a área de supervisão e

regulação sectorial (banca, seguros e mercados de valores mobiliários) e o nível

de supervisão e regulação (europeu e nacional).

25

A fim de garantir a consistência e a coerência entre os diferentes estratos, foram

criados vários organismos e instrumentos de coordenação. Além disso, é

necessário assegurar a coordenação das instituições a nível internacional.

b) Autoridade Europeias de Supervisão (ESA)

A nível europeu, compete às ESA exercer a supervisão micro - prudencial,

enquanto a supervisão quotidiana é exercida a nível nacional. A EBA, a EIOPA e

a ESMA são organismos da União dotados de personalidade jurídica própria,

que são representados pelos respetivos presidentes. São independentes e agem

no interesse exclusivo da União no seu conjunto.

i) Autoridade Bancária Europeia (EBA)

A EBA tem a sua sede em Londres. O âmbito das suas competências abrange as

instituições de crédito, os conglomerados financeiros, as empresas de

investimento e as instituições de pagamento.

O regulamento de base confere à EBA múltiplas atribuições, nomeadamente

garantir uma regulação e uma supervisão sólidas, eficazes e coerentes,

contribuir para a estabilidade e a eficácia do sistema financeiro, impedir a

arbitragem regulamentar, garantir idênticos níveis de supervisão e de proteção

dos consumidores, reforçar a coordenação internacional da supervisão e regular

adequadamente a supervisão das instituições de crédito.

A EBA contribui para o desenvolvimento de um conjunto de regras único,

elaborando projetos de normas técnicas de regulamentação e de normas

técnicas de execução, os quais são adotados pela Comissão (sob a forma de

atos delegados e de atos de execução). Emite orientações e recomendações e

dispõe de certos poderes relativamente a violações da legislação da União

praticadas pelas autoridades nacionais de supervisão.

Os órgãos de direção da EBA são o Conselho de Supervisores (principal órgão

decisório, composto pelo Presidente, pelo mais alto dirigente da autoridade de

supervisão competente de cada Estado-Membro e por um representante,

respetivamente, da Comissão, do BCE, do ESRB e de cada uma das outras duas

26

ESA), o Conselho de Administração, o Presidente, o Diretor Executivo e a

Câmara de Recurso.

ii) Autoridade Europeia dos Seguros e Pensões Complementares de Reforma

(EIOPA)

A EIOPA tem a sua sede em Frankfurt. A sua estrutura é semelhante à da EBA,

mas tem por objeto as empresas de seguros.

iii) Autoridade Europeia dos Valores Mobiliários e dos Mercados (ESMA)

A ESMA situa-se em Paris. A sua estrutura é semelhante às outras ESA, mas tem

por objeto os mercados de valores mobiliários e as instituições neles

participantes. A ESMA é a única entidade competente para o registo e a

supervisão das agências de notação de crédito na UE.

iv) Comité Conjunto das Autoridades Europeias de Supervisão

Compete ao Comité Conjunto exercer a coordenação global e intersectorial,

com o objetivo de garantir a coerência intersectorial da supervisão.

Como previsto nos regulamentos que criam as ESA, estão incluídos os seguintes

domínios: conglomerados financeiros, contabilidade e auditoria, análises micro -

prudenciais dos acontecimentos, riscos e vulnerabilidades intersectoriais para a

estabilidade financeira, produtos de investimento de retalho, medidas de luta

contra o branqueamento de capitais, intercâmbio de informações entre o ESRB

e as ESA e desenvolvimento das relações entre estas instituições.

Compete, ainda, ao Comité Conjunto a resolução dos diferendos intersectoriais

entre autoridades do SESF.

27

O Comité Conjunto é composto pelos Presidentes das ESA (e de eventuais

subcomités), sendo presidido rotativamente, por mandatos de doze meses, por

um dos presidentes das ESA.

O Presidente do Comité Conjunto é o Vice-Presidente do ESRB.

O Comité Conjunto deve reunir-se pelo menos duas vezes por ano.

O secretariado é assegurado por pessoal das ESA.

c) A evolução do atual modelo europeu de supervisão

A crise financeira demonstrou que a simples coordenação da supervisão

financeira através do SESF não é suficiente para impedir a fragmentação do

mercado financeiro europeu.

A fim de ultrapassar este obstáculo, a Comissão Europeia propôs, em meados

de 2012, uma União Bancária, que adota uma abordagem mais integrada e que

completa a área da moeda única e o mercado único.

Esta estrutura é composta por um Mecanismo Único de Supervisão (MUS), um

Mecanismo Único de Resolução (MUR), propostas relativas a sistemas de

garantia de depósitos e um conjunto único de regras de supervisão,

acompanhado de um manual único de supervisão.

O processo de instauração da União Bancária está ainda em curso.

i) Mecanismo Único de Supervisão (MUS)

O objetivo do MUS consiste em assegurar uma supervisão coerente e

consistente das instituições de crédito, a fim de impedir a arbitragem

regulamentar e a fragmentação do mercado de serviços financeiros na União.

Participam no MUS todos os Estados-Membros da área do euro e os Estados-

Membros que, não pertencendo à área do euro, decidam aderir.

28

O MUS é composto pelo BCE e pelas autoridades nacionais competentes.

Compete ao BCE assegurar o funcionamento eficaz e consistente do

mecanismo.

O BCE e as autoridades nacionais competentes cooperam e trocam informações

entre si. A partir de Novembro de 2014, o Regulamento ao BCE atribuições

específicas no que diz respeito à supervisão prudencial das instituições de

crédito nos Estados-Membros participantes.

Estas atribuições incluem a autorização de instituições de crédito, o controlo da

observância de requisitos prudenciais e de outros requisitos regulamentares, a

realização de avaliações periódicas de supervisão, etc.

Além destas atribuições micro prudenciais, o BCE dispõe de atribuições e

instrumentos macro- prudenciais em relação, por exemplo, aos amortecedores

de capital.

Para este fim, a estrutura de governação do BCE foi adaptada através da criação

de um Conselho de Supervisão.

A fim de assegurar uma supervisão coerente, o BCE coopera de forma estreita

com as outras autoridades que fazem parte do SESF, nomeadamente a EBA.

ii) Mecanismo Único de Resolução (MUR)

Em abril de 2014, o PE aprovou um regulamento que criou o Mecanismo Único

de Resolução (MUR) e o Fundo Único de Resolução Bancária (FUR).

O MUR prevê ferramentas e instrumentos para a recuperação e resolução de

instituições de crédito e de determinadas empresas de investimento na área do

euro e noutros Estados-Membros participantes.

O Comité de Resolução é o órgão decisório.

O FUR serve de apoio financeiro.

29

Alguns aspetos do FUR, como por exemplo a transferência e a partilha do risco

nas contribuições nacionais, estão abrangidos por um acordo

intergovernamental.

Refira-se que este novo mecanismo já foi testado em Portugal com a Resolução

do BES e a Criação do Novo Banco (2014).

iii) Sistema de Garantia de Depósitos (SGD)

Os SGD estão estreitamente associados ao procedimento de recuperação e

resolução de instituições de crédito e constituem uma salvaguarda importante

para a estabilidade financeira.

Em 2010, a Comissão apresentou uma proposta de reformulação da Diretiva

existente sobre sistemas de garantia de depósitos.

Em Abril de 2014, o Parlamento Europeu aprovou esta reformulação. Em caso

de não pagamento dos depósitos devidos, os depósitos cobertos beneficiam de

proteção até 100 000 euros (em determinados casos é possível beneficiar,

temporariamente, de um nível de proteção mais elevado).

Outras realizações importantes incluem contribuições baseadas no risco, prazos

de restituição reduzidos (de 20 para 7 dias úteis) e a concessão facultativa de

empréstimos entre SGD em diferentes Estados-Membros.

7. Conclusões

Gostaria de, para finalizar esta apresentação, deixar alguns tópicos de reflexão

sobre as tendências que estão a influenciar diretamente a regulação do sistema

financeiro e, em particular, do mercado de capitais e, indiretamente, o governo

das sociedades.

30

Vivemos atualmente uma fase em que a globalização dos mercados e o salto

tecnológico no domínio da informação e comunicação produzem fortes efeitos

colaterais obrigando-nos a uma reforma constante da regulação e supervisão

por parte do Estado e dos outros atores na cena internacional.

Os três objetivos da regulação de que falámos são afetados pela globalização.

Nesta medida, a emergência de bolsas pan-europeias tem encontrado resposta

na exigência de uma maior eficiência na regulação.

A Euronext – que inclui as bolsas de Paris, Amesterdão, Bruxelas e Lisboa - é

paradigmática do sucesso na harmonização de procedimentos regulatórios, de

supervisão, sistemas de liquidação, disclosure e enforcement.

A Internet coloca novos desafios à regulação e supervisão dos mercados de

capitais, levantando questões relacionadas com o acesso ao mercado,

segurança, proteção do investidor, problemas de capacidade e falhas

tecnológicas, como regular serviços eletrónicos, como guardar o histórico de

informação para provar más condutas, quem deverá ser regulado e

supervisionado, quem responsabilizar pela informação que circula na internet,

entre outras.

A dimensão e complexidade das empresas, nomeadamente dos intermediários

financeiros, têm aumentado, e tem-se assistido à criação de inúmeros

conglomerados, a exigir forte aplicação dos princípios de corporate governance

e corporate finance.

Estes desafios colocam problemas relativos, por um lado, à supervisão por parte

das autoridades nacionais e, por outro, à questão das empresas too big to fail

face ao impacto da sua insolvência no sistema financeiro.

Face a estes desenvolvimentos, a tendência é para a harmonização da regulação

e supervisão nos diversos estados membros da União Europeia.

A harmonização fomenta a competitividade para lá das fronteiras entre

diferentes operadores de serviços financeiros em benefício dos investidores e

consumidores.

Para além disso, a harmonização permite reduzir custos na medida em que a

existência de sistemas de regulamentação diferentes implica custos de

compliance acrescidos para as empresas internacionais.

31

Outra área onde a harmonização é desejável é nos princípios contabilísticos,

ajudando os investidores a aferir o valor da empresa: a qualidade e

independência das auditorias é crucial.

Ao tornar as demonstrações financeiras mais comparáveis, a harmonização irá

estimular o investimento para lá das fronteiras e aumentar a diversificação

internacional. Ainda num contexto europeu, o Financial Services Action Plan (1999) delineou um primeiro pacote de melhoramentos na legislação relativa

aos mercados de valores mobiliários e o Relatório Lamfalussy veio contribuir

com algumas recomendações para acelerar o processo de constituição de um

mercado interno único para serviços financeiros.

No entanto, esta tarefa é muito complexa e difícil face às diferentes tradições

legais e de regulação. O direito anglo-saxónico e o direito continental possuem

abordagens distintas em matérias fundamentais como sejam o regime dos

valores mobiliários, a proteção do investidor ou os princípios contabilísticos.

Mesmo entre países com tradições legais semelhantes, as diferenças nestas

matérias são substanciais, colocando grandes desafios à tentativa de

harmonização.

Ainda, assim, conservemos a esperança num mundo melhor:”with a better

regulation”!

Antes que chegue a próxima crise….

32

BIBLIOGRAFIA:

Ana Perestrelo de Oliveira, MANUAL DE CORPORATE FINANCE, Coimbra:

Almedina, 2015;

António Meneses Cordeiro, MANUAL DE DIREITO BANCÁRIO, Coimbra:

Almedina, 2010;

António Pedro A. Ferreira, O GOVERNO DAS SOCIEDADES E A SUPERVISÂO FINANCEIRA – INTERACÇÕES E COMPLEMENTARIDADES, Lisboa: QUID JURIS,

2009;

Eduardo Paz ferreira, Luís Silva Morais, Gonçalo Anastácio (Coordenadores) A REGULAÇÃO EM PORTUGAL: NOVOS TEMPOS, NOVO MODELO? Coimbra:

Almedina, 2009;

João Confraria, REGULAÇÃO E CONCORRÊNCIA - DESAFIOS DO SÉCULO XXI,

Lisboa: Universidade Católica portuguesa, 2011;

James Rickards, A GUERRA DAS MOEDAS- COMO SE ESTÁ A CONSTRUIR A

PRÓXIMA CRISE MUNDIAL, Lisboa: Marcador, 2014;

J.M. Keynes, TEORIA GERAL DO EMPREGO, DO JURO E DA MOEDA, Lisboa:

Relógio de Água, 2010;

John Micklethwait & Adrian Wooldridge, A QUARTA REVOLUÇÃO- A CORRIDA

GLOBAL PARA REINVENTAR O ESTADO, Lisboa: D. Quixote, 2015,

José A. Engrácia Antunes, OS INSTRUMENTOS FINANCEIROS, Coimbra:

Almedina, 2009;

Luís Guilherme Catarino, REGULAÇÃO E SUPERVISÃO DOS MERCADOS DE INSTRUMENTOS FINANCEIROS- FUNDAMENTO E LIMITES DO GOVERNO DAS

AUTORIDADES INDEPENDENTES, Coimbra: Almedina, 2010;

Marisa Apolinário, O ESTADO REGULADOR: O NOVO PAPEL DO ESTADO-

Análise da perspetiva da evolução recente do Direito, Coimbra: Almedina, 2015;

Martin Wolf, A RECONSTRUÇÃO DO SISTEMA FINANCEIRO INTERNACIONAL, S.

Paulo, Campus, 2009.

Miguel Gomes da Silva, BOLSA-INVESTIR NOS MERCADOS FINANCEIROS,

Lisboa: Bnomics, 2013.

33

Nouriel Roubini &Stephen Mihn, ECONOMIA EM TEMPO DE CRISE- UM CURSO

INTENSIVO SOBRE O FUTURO DA FINANÇA, Lisboa: D. Quixote, 2010;

Paulo Câmara, MANUAL DE DIREITO DOS VALORES MOBILIÁRIOS, Coimbra:

Almedina, 2009.

Paulo Olavo Cunha, DIREITO EMPRESARIAL PARA ECONOMISTAS E GESTORES,

Coimbra: Almedina, 2014.

Pedro Braz Teixeira, O EURO E O CRESCIMENTO ECONÓMICO, Lisboa: FFMS,

2017.

Rute Sousa Vasco, BANCO BOM/BANCO MAU - PORQUE DEVEMOS DEIXAR FALIR ALGUNS BANCOS, SALVAR OUTROS E COMO EVITAR QUE PERCAM O

NOSSO DINHEIRO, Lisboa: Edições matéria-prima, 2014,

Vítor Bento, EURO FORTE EURO FRACO- DUAS CULTURAS, UMA MOEDA: UM

CONVÍVIO (IM) POSSÍVEL?, Lisboa: Bnomics, 2013;