aef fin cap1si2 curs analiza 2014

DESCRIPTION

analiza economico-financiaraTRANSCRIPT

1

UNIVERSITATEA TITU MAIORESCU FACULTATEA DE ŞTIINŢE ECONOMICE

ANALIZA ECONOMICO-FINANCIARÃ

Conferentiar univ.dr. CIOBÃNAŞU MARILENA

2

BUCUREŞTI 2014

CAPITOLUL I

FUNDAMENTELE ANALIZEI ECONOMICO-FINANCIARE A

INTREPRINDERII

1.1. Necesitatea analizei ca metoda a cunoaşterii şi tipurile de analiză

economică

Analiza – metoda a cunoaşterii înseamnă descompunerea unui obiect sau a unui

fenomen în părţile sale componente, în elementele sale simple cercetându-se fiecare parte

componentă, precum şi legăturile cauzale dintre factorii care îl determină.

Analiza nu reprezintă un scop în sine, ci un mijloc pentru realizarea unui obiectiv,

prin analiză găsindu-se soluţii pentru fundamentarea deciziilor.

Analiza economică cercetează fenomenele din punct de vedere economic,

respectiv al consumului de resurse ( eforturi) şi al rezultatelor obţinute (efecte). Deci în

analiza economică se realizează prin luarea în considerare a relaţiilor structural-

funcţionale şi a celor cauză-efect.

Ex. Un proces tehnologic poate fi analizat din punct de vedere pur tehnic – vizând

succesiunea diferitelor operaţii, nivelul acestora în raport cu anumiţi parametrii, norme –

dar şi sub aspect economic, respectiv al costurilor şi eficienţei lui.

Obiectul analizei îl poate constitui un rezultat sau o modificare a rezultatului faţă

o bază de comparaţie.

Rezultatul poate fi explicat prin relaţia :

n

i

ixY1

.

Y reprezintă rezultatul exerciţiului, iar xi se identifică cu elementele constitutive

ale acestuia.

În al doilea caz obiectul analizei îl constituie ∆Y = Y1- Y0, această modificare

urmând a fi explicată pe bază de modele.

În cercetarea relaţiilor cauză –efect trebuie să se ţină seama de caracterul deosebit

de complex al acestor fenomene, şi anume:

- acelaşi efect poate fi produs de cauze diferite;

3

- aceeaşi cauză poate produce efecte diferite;

- efecte diferite se pot combina dând o rezultantă a complexului de acţiuni sau

forţe;

Tipurile de analiză economică

A) După raportul între momentul în care se efectuează analiza şi momentul

desfăşurării fenomenului se disting:

- analiza post-factum (post-operatorie) - aprecieri asupra modului în care s-au

realizat obiectivele stabilite într-o întreprindere (se referă la trecut şi prezent);

- analiza previzională sau prospectivă – determinarea evoluţiei viitoare a unui

fenomen economic pe baza cercetării factorilor, a relaţiilor de cauzalitate (se

referă la viitor).

B) Din punct de vedere al determinărilor cantitative şi calitative ale fenomenelor se

disting:

- analiza calitativă – urmăreşte esenţa fenomenului, însuşirile sale esenţiale,

factorii care sunt de aceeaşi natură cu fenomenul şi îl determină;

- analiza cantitativă – presupune cercetarea fenomenului prin metode specifice

de cuantificare a acţiunii diferiţilor factori.( determinări cantitative exprimate

prin: greutate, grad, volum, suprafaţă, număr, durată)

C) După nivelul la care se desfăşoară analiza distingem:

- analiză microeconomică – este cea care se desfăşoară la nivelul întreprinderii

şi a elementelor ei ca sistem;

- analiza macroeconomică – studiază fenomenele la niveluri agregate – ramură,

ec. naţională, ec. mondială, operând cu măsuri agregate: PIB, VN, etc.

D) După modul de urmărire în timp a fenomenelor, se disting:

- analiza statică – studiază fenomenele la un moment dat, relevând relaţiile

dintre elementele şi factorii care determină o anumită poziţie a fenomenului

cercetat;

- analiza dinamică – cercetează fenomenele ec. în mişcare, relevând poziţia lor

într-un şir de momente. Scoate în evidenţă legătura dintre poziţiile care s-au

succedat sau se vor succede ale fenomenului pe baza cercetării factorilor care

determină schimbările poziţionale.

E) În funcţie de delimitarea obiectivului analizat distingem:

- analiza pe ramuri, unităţi organizatorice – întreprinderi, grupuri de

întreprinderi;

- analiza pe probleme – CA, rentabilitate, etc.

1.2. Conţinutul procesului de analiză economică

Drumul pe care îl parcurge analiza este inversul evoluţiei reale a fenomenului.

Analiza porneşte de la rezultatele procesului încheiat către elemente şi factori.

Etape:

4

1) Delimitarea obiectului analizei – presupune constatarea anumitor

fapte, fenomene, rezultate în timp şi spaţiu, calitativ şi cantitativ,

utilizând anumite metode de evaluare şi calcul.

2) Determinarea elementelor, factorilor şi cauzelor fenomenului

studiat. Desfacerea în elemente presupune o analiză structurală.

Factorii se stabilesc în mod succesiv de la cei cu acţiune directă

la cei care acţionează indirect.

3) Stabilirea corelaţiilor dintre fiecare factor şi fenomenul analizat

şi dintre diferiţii factori care acţionează. Este necesară

determinarea relaţiei cauză – efect, respectiv a raporturilor de

condiţionare.Parcurgerea celor trei etape permite elaborarea de

modele ale fenomenelor analizate.

4) Măsurarea influenţelor diferitelor elemente sau factori,

cuantificarea influenţelor, a aprecierii cât mai exacte a

rezultatelor.

5) Elaborarea concluziilor şi aprecierilor care presupune sinteza

rezultatelor analizei din sfera cercetată.

6) Elaborarea măsurilor care constituie conţinutul deciziilor menite

să asigure o folosire optimă a resurselor şi să contribuie la

sporirea eficienţei

1.3. Factorii care determină rezultatele activităţii ec.-fin în cazul întreprinderii

Cunoaşterea factorilor, a naturii lor şi a legăturilor prin intermediul cărora

contribuie la formarea rezultatelor, precum şi stabilirea posibilităţilor de îmbunătăţire

a funcţionării întreprinderii ca sistem reprezintă principalele probleme ce trebuie

rezolvate cu ajutorul analiza economico-financiare.

Factorii determină formarea şi modificarea unui efect, a unui rezultat, ei acţionând

asupra rezultatului nu separat, ci interdependent.

Identificarea factorilor necesită cunoaşterea precisă a căii şi a legăturilor cauzale

care au stat la baza formării rezultatului.

Factorii care intervin într-un proces de analiză pot fi grupaţi după mai multe

criterii:

A) După conţinutul şi natura lor, factorii pot fi:

1.factori economici - piata interna, externa, sistemul bancar , bursele de valori ,

regimul investitiilor .

2.factori tehnici ṣi tehnologici - reprezinta nivelul tehnic al utilajelor disponibile

pentru utilare , calitatea tehnicilor ce pot fi utilizate, calitatea cercetarilor tehnice unde

firma are acces, numarul si calitatea licentelor si brevetelor inregistrate si capacitatea

inovativa a sistemului cercetare-dezvoltare .

3.factori de management _ strategia economica nationala ;

_ sistemul de organizare a economiei nationale ;

_ modalitatile de coordonare ;

5

_ modalitatile de control ;

_ mecanismele motivationale ;

4.factori socio-culturali - includ structura sociala a populatiei ,ocrotirea sanatatii,

invatamantul, cultura, stiinta si mentalitatea .

5.factori politici - cuprind politica economica, politica sociala, politica stiintei,

politica invatamantului, politica externa, toate influentand strategiile si politicile firmelor .

In categoria factorilor politici se inscriu si politicile altor state precum si politica

organismelor internationale .

6.factori demografici - cuprind numarul populatiei, structura socio-profesionala,

ponderea populatiei, populatia activa, rata natalitatii, rata mortalitatii, durata medie de

viata, etc .

7.factori naturali - sunt reprezentati de resurse naturale, apa, sol, clima, vegetatie si

fauna .

8.factori juridici - ansamblul reglementarilor juridice ce influenteaza direct sau

indirect firma ṣi managementul acesteia .

Cei mai semnificativi factori juridici sunt legile, decretele, hotărârile

guvernamentale, ordonantele , ordinile ministrilor ṣi deciziile prefecţilor.

Exista 2 tipuri de comportament al firmei faţă de mediul ambiant :

1.Tipul pasiv se caracterizeaza printr-o atitudune de aṣteptare a firmei faţă de

influenţele la care aceasta este supusă din mediul ambiant.

2.Tipul agresiv presupune anticiparea măsurilor produse ȋn mediul ambiant ṣi

preȋntâmpinarea apariţiei unor disfuncţionalităţi majore .

B) După caracterul factorilor în cadrul unei relaţii cauzale distingem:

- factori cantitativi;

- factori de structură;

- factori calitativi.

Această grupare prezintă o deosebită importanţă sub raport metodologic. Ca

regulă generală, factorul calitativ într-o relaţie cauzală este de aceeaşi natură ca şi

fenomenul analizat. (de obicei se măsoară în aceleaşi unităţi ca fenomenul

analizat)

Ex. Q = Ns x Wa

∆Q - 1) ∆Ns - factor cantitativ

2) ∆Wa – factor calitativ – se referă la o singură persoană sau

unitate de timp. Wa este de aceeaşi natură cu producţia.

Factorii cantitativi sunt purtătorii materiali ai celor calitativi;

Factorii de structură intervin atunci când rezultatul analizat se referă la mărimi

agregate (compuse din mai multe rezultate distribuite pe mai mulţi purtători). Ex:

Profitul mediu unitar va creşte sau scade în funcţie de ponderea produselor cu un

profit unitar mai mare sau mai mic decât cel mediu.

C) După modul cum acţionează asupra fenomenului analizat, factorii sunt:

- cu acţiune directă;

- cu acţiune indirectă – acţionează asupra fenomenului analizat prin intermediul

celor cu acţiune directă. Această grupare prezintă o deosebită importanţă în

6

stabilirea rezervelor ce trebuie mobilizate pentru îmbunătăţirea rezultatului

analizat.

D) În funcţie de efortul propriu al întreprinderii distingem:

- factori dependenţi de efortul propriu al întreprinderii – timpul de muncă,

productivitatea muncii, gradul de utilizare a capacităţii de producţie;

- factori independenţi de efortul propriu al întreprinderii – factori proveniţi din

mediul ec., fin. şi fiscal în care funcţ. firma.

E) După gradul de sintetizare deosebim:

- factori simpli – care nu mai pot fi descompuşi;

- factori complecşi – care pot fi descompuşi în factori simpli sau complecşi dar

cu un grad mai redus de complexitate şi a căror acţiune poate fi identificată la

nivelul întreprinderii.

1.4. Analiza diagnostic şi rolul acesteia în evaluarea şi reglarea performanţelor

economico-financiare ale întreprinderii

Analiza diagnostic presupune în primul rând reperarea simptomelor,

disfuncţionalităţilor din activitatea întreprinderii şi în al doilea rând stabilirea stării şi

terapiei, urmare a căreia se produce îmbunătăţirea sau redresarea rezultatelor obţinute.

În analiza diagnostic urmează să-şi găsească raspuns probleme cum ar fi:

- care sunt rezutatele întreprinderii;

- dacă aceste rezultate sunt satisfăcătoare şi de ce;

- cum au fost obţinute aceste rezultate ;

- care sunt performanţele în funcţie de obiectivele stabilite ;

- ce trebuie să facă organele de management pentru a atinge aceste performanţe ;

- care sunt măsurile concrete, practice ce urmează a fi întreprinse pe termen scurt,

termen mediu, termen lung.

De aici concluzia că analiza diagnostic nu se limitează la radiografierea şi

aprecierea situaţiei din întreprindere ci constituie o parte organică a gestiunii

previzionale, respectiv a managementului strategic al firmei.

Diagnosticarea activităţii unei întreprinderi este condiţionată de sistemul de

indicatori şi mai ales de capacitatea informaţională a fiecarui indicator.

Un sistem al indicatorilor operaţionali în analiza diagnostic (AD) poate fi

reprezentat de următoarea grupare:

I. Indicatori ai potenţialului tehnico-economic:

- indicatori ai capacităţii de producţie;

- indicatori ai imobilizărilor;

- indicatori de volum şi de structură ai activelor circulante ;

- indicatori ai potenţialului uman (ai fluctuaţiei, cantitativi, calitativi, ai structurii, ai

productivităţii).

II. Indicatori ai potenţialului financiar şi ai capitalului:

- patrimoniul net (dimensiune, structură, surse de formare);

- fondul de rulment (propriu, strain);

7

- trezoreria;

- capitalul propriu (KPR);

- capitalul permanent (KPERM);

- bonitatea (good will)

- autonomia financiară.

III. Indicatori ai rezultatului economico-financiar:

- cifra de afceri;

- valoarea adăugată;

- profit net;

- rezultat din exploatare;

- rezultatul fiscal.

IV. Indicatori ai eficienţei utilizării potenţialului tehnico-economic si

financiar:

- rata de eficienţă a mijloacelor fixe (CA, VA, profit la 1000 lei Mf);

- rata de eficienţă a activelor circulante ( CA, VA, profit la 1000 lei Ac);

- viteza de rotaţie a activelor ;

- rata de eficienţă a costurilor ( cheltuieli totale sau pe grupări la 1000 lei venituri,

respectiv CA) ;

- rata rentabilităţii (economică, financiară, resurselor consumate, etc).

În analiza diagnostic a unei întreprinderi, de o mare utilitate sunt corelaţiile şi

ratele de echilibru şi de eficienţă cum ar fi:

- corelaţii dintre indicatorii de volum ai producţiei (ex. IQa>IQe);

- corelaţii dintre ritmul de creştere a producţivităţii muncii şi ritmul de creştere a

salariului mediu anual (ex. IWa>ISa);

- corelaţia dintre profit (ca indicator absolut) şi rata rentabilităţii ca indicator

relativ;

- corelaţii dintre rata de eficienţă a costurilor şi rata rentabilităţii;

- corelaţii dintre creanţe şi obligaţii;

- corelaţii dintre trezoreria netă, fondul de rulment şi necesarul de fond de rulment;

- echilibrul economico-financiar.

În concluzie, analiza diagnostic are un rol fundamental în evaluarea, reglarea şi

ameliorarea performanţelor economico-financiare ale întreprinderii.

1.4.1. METODE ŞI TEHNICI ALE ANALIZEI ECONOMICO-FINANCIARE

Metodologia analizei economico-financiare cuprinde sistemul de metode şi

procedee folosite în această disciplină pentru cercetarea realităţii şi formularea

rezultatelor fenomenelor economice în interiorul firmei din punct de vedere cantitativ şi

calitativ. Procedeele şi tehnicile utilizate în analiză servesc la descompunerea proceselor

economice în părţile sale componente studiind comportamentul acestora independent sau

în corelaţie cu alte componente. Metoda reprezintă un proces teoretico-abstract prin care

8

se fixează o anumită concepţie privind modul de studiere a unui obiectiv în vederea

obţinerii de cunoştinţe asupra formei sau alcătuirii acestuia1.

Prin cuantificarea relaţiilor factorial-cauzale se determină mărimea, sensul şi

intensitatea acţiunii factorilor asupra fenomenului cercetat creând posibilitatea

interpretării stării fenomenului în vedera identificării şi valorificării rezervelor interne ale

întreprinderii.

Astfel, scopul analizei este de a descoperi caracteristicile esenţiale ale parţilor

componente ale fenomenului studiat şi de a oferi concluzii necesare sintezei (examinarea

acestora în unitatea lor)

IV.I.I.Metode ale analizei calitative.

1. Diviziunea şi descompunerea rezultatelor – realizată pentru a se asigura

profunzimea studierii faptelor. Este de mai multe feluri:

- diviziune în timp – evidenţiază abaterile de la tendinţa generală de desfăşurare a

rezultatului (de exemplu abaterea aprovizoinării cu materiale de la ritmicitatea

proiectată pentru un an indicator);

- diviziunea rezultatelor după locul de formare – observarea locurilor unde efectul

obţinut nu corespunde condiţiilor create, deci sunt semnalate deficienţe;

- descompunerea pe elemente componente – cuantificarea rezultatelor favorabile

sau nefavorabile pe categorii de resurse consumate.

2. Comparaţia – orice rezultat al activităţii întreprinderii se apreciază în raport cu

anumite criterii, astfel:

- trebuie asigurată comparabilitatea datelor şi indicatorilor;

- baza de comparaţie o constituie realizările proprii din perioadele precedente,

mărimile concurenţei, norme interne şi internaţionale impuse.

3. Gruparea – colectivitatea cercetată este despărţită în grupe omogene de unităţi

după variaţia unora sau mai multor caracteristici de grupare. Alegerea caracteristicilor se

face în funcţie de scopul cercetării, de esenţa fenomenului cercetat (ex. produse cal. I, II,

III; gradul forţei de muncă pe categorii, vechime, sex, meserii, calificare, etc).

4. Generalizarea sau evaluarea rezultatelor – reuniunea într-un sistem coerent a

concluziilor reieşite din studiul factorial-cauzal al fenomenelor, reţinându-se aspectele

esenţiale pentru procesul decizional de valorificare cât mai bine a resurselor.

Generalizarea se realizează în raportul de analiză, studii de fezabilitate, procese verbale

de control.

1 DEX - Dictionarul explicativ al limbii romane (editia a III-a, 2009, revazuta si adaugita), Academia

Română, Editura Univers Enciclopedic, 2009.

9

1.4.2. Metode ale analizei cantitative

a). Metoda substituirilor în lanţ

Acest procedeu se utilizează când relaţiile dintre factori sunt de tip funcţional şi se

exprimă sub formă de produs şi de raport.

La baza substituirilor în lanţ stau 3 principii :

(a) Aşezarea factorilor în relaţiile de cauzalitate se face în

următoarea ordine a condiţionărilor economice :

- factorii cantitativi;

- factorii de structură;

- factorii calitativi.

(b) Înlocurile se fac în mod succesiv începând cu factorii

cantitativi, continuând cu factorii de structură şi încheind cu

cei calitativi pornind de la factorii cu acţiune directă spre cei

cu influenţă indirectă.

(c) Valoarea substituită a unui factor se menţine ca atare în

operaţiile ulterioare.

Aplicarea acestui procedeu:

A. La fenomenele economice care pot fi exprimate printr-o relaţie matematică sub

formă de produs:

a) în valori absolute:

cbaF ,

unde:

F – fenomenul analizat;

a, b, c – factorii care acţionează asupra fenomenului.

Procedând la separarea influenţei dintre cei trei factori avem:

01 FFF , 1111 cbaF , 0000 cbaF

Influenţa factorului a (cu cât determină factorul a modificarea fenomenului):

0001000001 cbaacbacbaa (1)

Influenţa factorului b:

0011001011 cbbacbacbab (2)

Influenţa factorului c:

0111011111 ccbacbacbac (3)

Din relaţiile (1), (2) şi (3) rezultă că:

cbaF

10

b) în mărimi relative:

100(%) FIF

100(%)0

01

F

FFF

100000

111

cba

cbaI F

2100

cba

F

IIII

Influenţa factorului a în mărimi relative:

100100100(%)0

01

000

000001

aI

a

aa

cba

cbacbaa (4)

Influenţa factorului b în mărimi relative:

100100(%)

00

011

000

001011

ba

bba

cba

cbacbab

a

ba III

b

b

a

a

b

b

a

a

100100100

0

0

0

1

0

1

0

1 (5)

Influenţa factorului c în mărimi relative:

100100100(%)

2

000

011111 bacba IIIII

cba

cbacbac

(6)

Din relaţiile (4), (5) şi (6) rezultă că:

cbaF (în mărimi relative).

B. În cazul fenomenelor exprimate sub formă de raport între 2 variabile

(fenomenul analizat este de forma):

b

aF

I) În cazul în care factorul cantitativ se află la numărător:

a) în mărimi absolute:

01 FFF , 1

11

b

aF ,

0

0

0b

aF .

Influenţa factorului a asupra modificării rezultatului:

0

0

0

1

b

a

b

aa

11

Influenţa factorului b asupra modificării fenomenului:

0

1

1

1

b

a

b

ab

baF

b) în mărimi relative:

100100(%)0

01

FIF

FFF

100100100100

0

1

0

1

0

0

1

1

0

0

1

1

b

a

FI

I

b

b

a

a

a

b

b

a

b

a

b

a

I

Influenţa factorului a în mărimi relative:

100100(%)

0

0

0

0

0

1

aI

b

a

b

a

b

a

a

Influenţa factorului b în mărimi relative:

a

b

a

a II

II

b

b

a

a

b

a

b

a

b

a

b

a

b

a

b

a

b

a

b

100100100100100(%)

0

1

0

1

0

0

0

1

0

0

1

1

0

0

0

1

1

1

II) În cazul în care factorul cantitativ se află la numitor:

a) în mărimi absolute:

b

aF , a – factorul calitativ, b – factorul cantitativ

01 FFF , 0

00

b

aF ,

1

11

b

aF

influenţa modificării factorului b asupra rezultatului:

0

0

1

0

b

a

b

ab

influenţa modificării factorului a asupra rezultatului:

12

1

0

1

1

b

a

b

aa

baF

100 FF II

b) în mărimi relative:

100100(%)0

01

FIF

FFF

Influenţa factorului b asupra rezultatului în mărimi relative:

100100

100100

100

1100100100(%)

22

0

10

0

1

0

0

0

0

0

1

0

bI

b

ba

b

b

a

b

a

b

a

b

a

b

Influenţa factorului a asupra rezultatului în mărimi relative:

bb

a

II

I

a

b

b

a

a

b

b

a

b

a

b

a

b

a

a2

0

0

1

0

0

0

1

1

0

0

1

0

1

1

100100100100100(%)

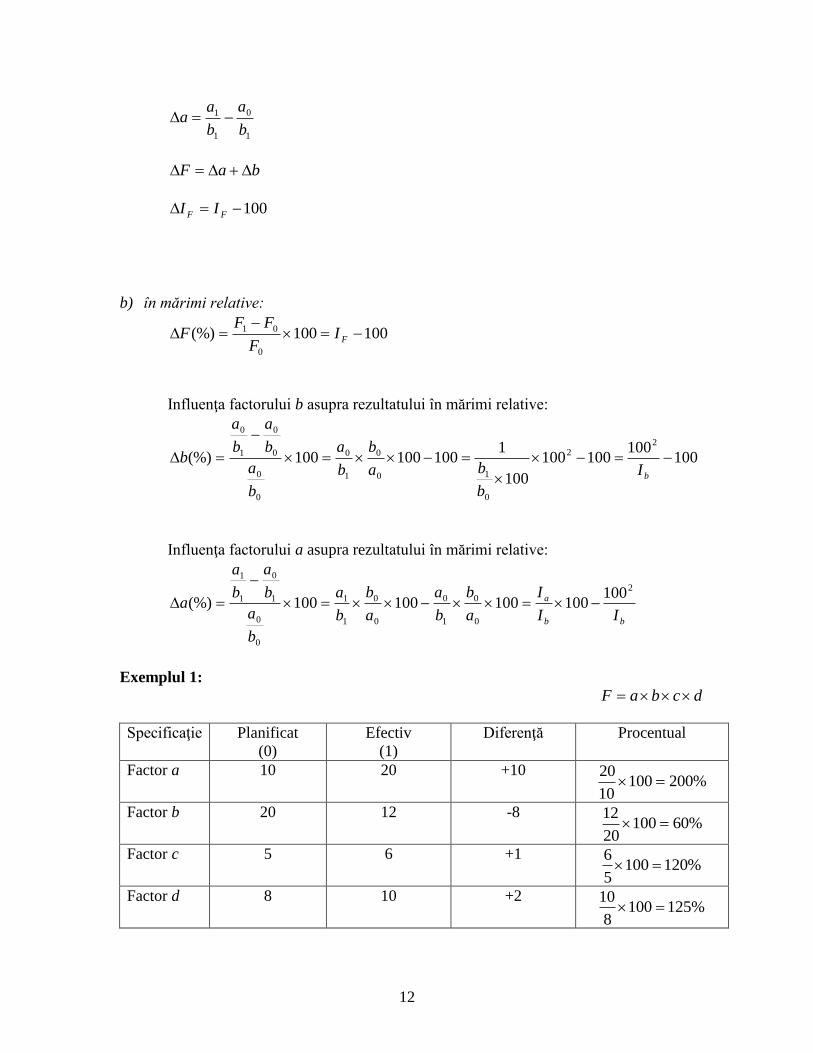

Exemplul 1:

dcbaF

Specificaţie Planificat

(0)

Efectiv

(1)

Diferenţă Procentual

Factor a 10 20 +10 %200100

10

20

Factor b 20 12 -8 %60100

20

12

Factor c 5 6 +1 %120100

5

6

Factor d 8 10 +2 %125100

8

10

13

Total (F) 000.8

852010

400.14

1061220

400.6

000.8400.14

%180100

000.8

400.14

400.6F

000.88520)1020( a

400.685)2012(20 b

920.18)56(1220 c

880.2)810(61220 d

%80%100%180 FI

%100%100%200100(%) aIa

%80%200%120100

(%)

a

ba III

b

%24%120%144(%) c

%36%144%180(%) d

Pentru a determina modificarea absolută a unui factor în condiţiile în care se

cunoaşte modificarea relativă a acestora se procedează în felul următor:

- se aplică modificarea relativă la valoarea planificată a fenomenului respectiv.

000.8100

000.8100

100(%) 0

Faa

400.6100

000.880

100(%) 0

Fbb

Exemplul 2:

b

aF , a – factorul cantitativ, b – factorul calitativ

Indicator Planificat

(0)

Efectiv

(1)

Diferenţă Procentual (%)

Consum materiale (Kg) – cm 200.000 240.000 +40.000 120

Consum specific de materiale

(Kg/buc) – cs

200 250 +50 125

Producţia fizică obţinută (buc) –

Q

1000 960 -40 96

cs

cmQ 01 QQQ =-40buc

%41001001000

960100(%) IQQ

14

200200

000.200

200

000.240

0

0

0

1 cs

cm

cs

cmcm buc.

240200

000.240

250

000.240

0

1

1

1 cs

cm

cs

cmcs buc.

%20100100000.200

000.240100100100(%)

0

1 cm

cmIcmcm

%2412096120100125

120100(%) Icm

Ics

Icmcs

Exemplul 3:

b

aF , a – factorul calitativ, b – factorul cantitativ

Indicator Planificat

(0)

Efectiv

(1)

Diferenţă Procentual

(%)

Cheltuieli de producţie

(lei) – C

5.000.000 6.000.000 +1.000.000 120

Producţia fizică obţinută

(buc) – Q

10.000 12.500 +2.500 125

Cost pe unitatea de

produs (lei/buc) – Cup

5mil./10.000=500

lei/buc

480 -20 96

Q

Cupt /cos 2001 CupCupCup lei/buc

1) 100000.10

000.000.5

500.12

000.000.5

0

0

1

0 Q

C

Q

CQ lei/buc

80C lei/buc pentru că baF

2) %410096100(%) ICupCup

%20100125

100(%)

2

Q

%16125

100100

125

120(%)

2

C

15

În cazul în care, la formarea unui rezultat contribuie mai multe elemente, pentru

determinarea contribuţiei fiecărui element asupra rezultatului fenomenului economic se

aplică 2) metoda balanţieră:

cbaF 1111 cbaF 0000 cbaF 01 FFF

01000001 aacbacbaa

01001011 bbcbacbab

01011111 cccbacbac

3) În condiţiile în care asupra unui rezultat acţionează mai mulţi factori şi prin

intermediul unui factor contribuie mai multe elemente, în acest caz se foloseşte o metodă

combinată:

- pentru determinarea influenţei factorilor se foloseşte metoda eliminării pe baza

substituirilor în lanţ;

- pentru determinarea contribuţiei elementelor se foloseşte metoda balanţieră.

d

cbaF

1

1111

d

cbaF

0

000

0d

cbaF

01 FFF

0

000

0

111)(d

cba

d

cbacba

0

000

0

001

d

cba

d

cbaa

0

001

0

011

d

cba

d

cbab

0

011

0

111

d

cba

d

cbac

0

111

1

111

d

cba

d

cbad

4) În practica economică se foloseşte şi metoda soldului care presupune

parcurgerea următoarelor etape:

1. Stabilirea rezultatului fenmenului economic analizat;

2. Determinarea influenţei factorilor ca urmare a legăturilor funcţionale

dintre acestea şi rezultat pe cale logică (legătură directă şi invers

proporţională între factor şi rezultat);

16

3. Determinarea influenţei factorilor care nu pot fi stabiliţi pe cale logică ca

diferenţă între rezultatul total şi suma influenţei factorilor determinaţi pe

cale logică.

Exemplul 4:

Profit0=50.000 mii lei

Profit1=58.000 mii lei

Din anliza diagnostic au reieşit următoarele:

(a) cifra de afceri (producţia fizică vândută) a creşterii faţă de plan cu 5%.

Iqv=105%

(b) ca urmare a modificării costurilor pe unitatea de produs s-a înregistrat o

economie de 8.000 mii lei.

ΔC=+8.000 mii lei

(c) creşterea preţurilor de vânzare pe unitatea de produs a determinat venituri

suplimentare de 2.500 mii lei.

Δp=+2.500 mii lei

1. Modificarea structurii producţiei vândute în funcţie de cerinţele profitului a fost

corectă?

2. Cu cât a influenţat modificarea structurii profitul întreprinderii ?

cqpq vvPr qv = cantitatea vândută

c = cost unitar

p = preţ vânzare

Δqv influenţă direct proporţională

ΔPr Δs modificarea structurii

Δc influenţă invers proporţională

Δp influenţă direct proporţională

500.2000.50100

105000.50 q mii lei

?s

000.8Pr mii lei

000.5500.2000.8500.2000.8Pr pcqs v mii lei

Avantajul acestei metode constă în faptul că este uşor de aplicat. Dezavantajul

constă în faptul că orice eroare strecurată în determinarea influenţelor pe cale logică este

preluată de influenţa factorului determinant prin metoda soldului. În concluzie, această

metodă nu este eficientă.

17

În afara acestor metode specifice analizei economico-financiare se mai folosesc şi

alte metode cum ar fi:

5. Metoda corelaţiei

Dacă între factorii determinanţi şi fenomenul analizat (rezultat) există relaţii

factoriale direct proporţionale, atunci se folosesc funcţii de regresie de tipul:

bxaY

Dacă între factorii determinanţi şi fenomenul analizat (rezultat) există relaţii

factoriale, legătură invers proporţională atunci se folosesc funcţii de regresie de tipul:

x

baY

Un loc de primă importanţă îl ocupă metodologia de stabilire a naturii sensului şi

intensităţii legăturilor de cauzalitate. Acestea se determină cu ajutorul raportului de

corelaţie şi coeficientului de corelaţie.

Analiza economico-financiară oferă multe posibilităţi de aplicare a metodei

corelaţiei. Utilizarea acestei metode presupune parcurgerea mai multor etape:

a) selecţia factorilor esenţiali, lăsând la o parte factorii neesenţiali;

b) stabilirea legăturilor de cauzalitate dintre factori şi fenomenul analizat

c) alegerea tipului funcţiei pentru exprimarea corelaţiei – acestea pot fi de tip linear,

parabolic, hiperbolic, exponenţial, logaritmic, etc.

în cazul în care intre factori şi fenomenul analizat sunt relaţii de tip stocastic,

influenţa acestora se stabileşte cu ajutorul metodei analizei regresionale.

Un loc de primă importanţă il ocupă metodologia de stabilire a naturii sensului si

intensităţii legăturii de cauzalitate. O asemenea legătură se determină cu ajutorul

raportului de corelaţie:

2

2

)(

)(1

yy

YxyRyx unde: y – valoarea reala a fenomenului ec-fin.studiat

Yx – valoarea teoretica, determ.de influenta lui x

y - valoarea medie a fenomenului econ.-fin.studiat

Valorile acestui raport sunt intre o şi 1. Cu cat ne apropiem mai mult de 1 cu atat

legaturile dintre fenomen şi factor sunt mai intense.

şi al coeficientului de corelaţie:

])([])([ 2222 yynxxn

yxxynryx cu valori cuprinse între -1 şi +1. Cu

cat marimea coeficientului se apropie mai mult de plus si minus 1 cu atat legatura este

mai puternică.

Sensul legaturii este dat de semnul “+” = legătură directă

de semnul “-“ = legătură inversă

18

6). Metoda programării liniare

Metodă matematică care se utilizează îndeosebi în procesul de fundamentare a

sarcinilor de plan sau în previzionarea factorilor şi fenomenelor.

Prin programare liniară, în practică se rezolvă problemele de maximizare sau

minimizare a unor factori de producţie ţinând seama de valorile posibile ce le pot căpăta

variabilele şi de restricţiile puse în cadrul soluţiei.

7). Metoda scorurilor

O funcţie scor este de forma:

nn xaxaxaZ .....2211

unde a1 a2... an reprezintă coeficienţii de semnificaţie şi

x1 x2... xn reprezintă variabile independente.

Aplicarea acestei metode necesită alegerea în primul rand a unui eşantion

de firme care să cuprindă atat firme aflate în dificultate sau falimentare cât şi

firme fără probleme financiare. Se compară cele două grupuri de întreprinderi, pe

un interval de timp suficient de mare și pe baza unor indicatori semnificativi,

selectați astfel încȃt să se realizeze cea mai buna apreciere prin combinarea liniară

a acestora. Este o tehnică statistică pentru transformarea informaţiilor oferite de

ratele financiare într-un scor capabil să prezică succesul sau insuccesul unei

afaceri2. Cel mai adesea sunt citate modele dezvoltate pe plan internaţional:

Modelul Altman, Modelul Conan şi Holder, Modelul Centralei Bilanţurilor din

Banca Franţei.

1.4.2. Procesul de analiză a activităţii unităţilor economice

A nu se confunda etapele care definesc conţinutul procesului de analiză cu etapele

procesului de analiză. Acestea sunt:

1. Întocmirea tematicii de analiză: analiza costurilor, rentabilităţii;

2. Culegerea materialului necesar analizei;

3. Verificarea complexă a datelor supuse analizei: o verificare de fond şi de

formă;

4. Prelucrarea şi studierea datelor prin aplicarea corectă a etapelor care

definesc conţinutul procesului de analiză;

5. Elaborarea concluziilor şi stabilirea măsurilor pentru îmbunătăţirea

fenomenului analizat (decizia).

2 Ion Anghel - Falimentul - Radiografie și predicție, Ed.Economică, București, 202, pag. 37-38

19

CAPITOLUL II

ANALIZA ACTIVITĂŢII DE PRODUCŢIE ŞI COMERCIALIZARE

A FIRMEI

Reprezintă obiectivul important al oricărei firme indiferent de forma de

proprietate şi are ca scop realizarea bunurilor şi serviciilor necesare satisfacerii nevoilor

sociale şi individuale.

Orice activitate tehnico-productivă este urmarea unei comenzi orin care se

onorează cererea.

Analiza activităţii de producţie şi comercializare are în vedere scopul,

instrumentele utilizate şi subiectul.

În funcţie de aceste elemente, în activitatea economico-financiară practică au

prioritate o problemă sau alta cum ar fi:

a) Dacă această analiză se realizează în vederea efectuării unei asocieri în scopul

comercializării unor produse atunci se pune accent pe:

- cifra de afaceri;

- calitatea producţiei;

- clientela proprie.

b) Dacă asocierea respectivă vizează producerea unor bunuri în vederea cuceririi de

noi pieţe, atunci, pe lângă elementele enumerate mai sus, trebuie să avem în

vedere şi potenţialul de producţie şi echilibrul dintre acesta şi cerere.

În cazul în care conducerea firmei are ca scop îmbunătăţirea activităţii de

programare operativă a producţiei, atunci analiza activităţii de producţie şi comercializare

pune accentul pe analiza realizării producţiei fizice pe total şi pe sortimente şi pe analiza

structurii producţiei în funcţie de cerinţele pieţei.

În acest context, problematica analizei activităţii de producţie şi comercializare a

unei firme vizează următoarele aspecte precum: analiza situaţiei generale a activităţii de

producţie şi comercializare pe baza indicatorilor valorici; analiza cifrei de afaceri; analiza

valorii adăugate; etc.

Pentru analiza activităţii de producţie şi comercializare ȋn vederea stabilirii

gradului de ȋndeplinire a obiectivelor planificate ṣi a cauzelor care au determinat abateri

sunt necesare atât informaţii din evidenţa contabilă curentă, cât ṣi informaţii existente ȋn

contul de profit ṣi pierdere ṣi bugetul de venituri ṣi cheltuieli.

2.1. Analiza situaţiei generale a activităţii de producţie şi comercializare pe baza

indicatorilor valorici

Situaţia generală a activităţii de producţie şi comercializare implică analiza

dinamicii activităţii de producţie pe baza indicatorilor valorici şi analiza raportului static

şi dinamic dintre indicatorii valorici ai producţiei.

Pentru dimensionarea activităţii de producţie şi comercializare se recomandă un

sistem de indicatori valorici, fiecare dintre aceştia prin conţinut şi mod de determinare

20

având o putere informaţională mare şi caracterizând anumite aspecte ale activităţii unei

firme.

Pentru caracterizarea activităţii de comercializare şi producţie se folosesc

următorii indicatori valorici:

1. CIFRA DE AFACERI (CA)

Cifra de afaceri este un indicator important care reprezintă suma totală a

veniturilor din vânzarea mărfii şi a producţiei pe o perioadă determinată.

Pentru nevoile interne ale firmei, conducerea întreprinderii, pe baza datelor din

contabilitate poate stabili şi indicatorul “producţia fabricată vândută şi încasată” indicator

care reflectă finalitatea activităţii de producţie şi comercializare.

2. PRODUCŢIA FABRICATĂ (Qf) Reflectă valoarea bunurilor destinate livrării, realizate ȋn cursul unei perioade de

timp şi cuprinde următoarele elemente:

- valoarea produselor finite şi a semifabricatelor destinate vânzării;

- valoarea bunurilor executate şi a serviciilor prestate.

Se calculează fie însumând valoarea producţiei cu valoarea serviciilor, fie adăugând

la cifra de afaceri variaţia stocurilor de produse finite (rulajele debitoare ale conturilor

„produse finite” ṣi „semifabricate” ṣi rulajele creditoare „venituri din lucrări executate

ṣi servicii prestate”, „venituri din studii ṣi cercetări” ṣi „venituri din activităţi

diverse”3

Deşi nu este un indicator prezentat ȋn contul de profit şi pierdere şi nici ȋn tabloul

soldurilor intermediare de gestiune, producţia fabricată este un indicator important ȋn

estimarea rezultatului potenţial al exploatării.

3. VALOAREA ADĂUGATĂ (Qa)

Indicator valoric ce exprimă măsura bogăţiei realizată de activitatea firmei, ea

dimensionând capacitatea firmei de a produce avere. Reprezintă surplusul de venituri

peste valoarea consumurilor provenite de la terţi.

Prezintă importanţă în primul rând ca instrument de apreciere a performanţelor

economico-financiare ale firmei şi în al doilea rând ca indicator de realizare a

obiectivelor fiscalităţii.

Qa=Qe-M unde M reprezintă consumurile provenite de la terţi

Deducând din valoarea adăugată cheltuielile cu amortizarea vom obţine valoarea

adăugată netă.

4. PRODUCŢIA EXERCIŢIULUI (Qe)

Indicator valoric care dimensionează întreaga activitate a firmei şi cuprinde:

- valoarea producţiei vândute (exprimată ȋn preţuri de vânzare exclusiv TVA);

- variaţia producţiei stocate (creşterea sau scăderea stocului de produse finite,

semifabricate, etc.);

- producţia imobilizată realizată de către societate.

3 Robu V., Georgescu N., Analiză economicofinanciară, Editura Economică, Bucureşti, 2001.

21

ife PQQ

Ultimele două componente ale producţiei sunt exprimate ȋn costuri de producţie,

neajuns ce afectează comparabilitatea datelor dar care ar putea fi ȋnlăturat prin

exprimarea tuturor indicatorilor ȋn preţuri standard sau prestabilite. Producţia exerciţiului

este un indicator de efect ce permite analiza dinamicii volumului de activitate şi

determinarea schimbărilor care au loc ȋn activitatea de exploatare a firmei pe de o parte,

iar pe de altă parte permite determinarea unor indicatori precum productivitatea muncii,

capacitatea de producţie, numărul de utilaje, etc.

Pentru caracterizarea activităţii de producţie şi comerţ se recomandă utilizarea

acestui sistem de indicatori valorici întrucât fiecare indicator valoric caracterizează

anumite aspecte calitative şi cantitative ale activităţii.

Analiza dinamicii de producţie şi comerţ are menirea:

- de a pune în evidenţă obiectivele stabilite în raport cu realizările perioadelor

precedente;

- de a stabili gradul de realizare a acestor obiective;

- de a stabili cauzele care pot determina anumite abateri;

- de a stabili măsurile ce se impun pentru a corecta situaţiile nefavorabile

intervenite.

Analiza situaţiilor concrete se realizează în raport cu corelaţiile normale care

trebuie să existe între indicatorii valorici menţionaţi.

Faţă de perioada precedentă (baza de comparaţie) vor interveni modificări ale

elementelor care diferenţiază indicatorii respectivi, schimbări cantitative care trebuie să

intervină şi să determine schimbări de natură calitativă.

Ca situaţie normală se consideră următoarele corelaţii:

1. Ritmul de creştere al producţiei vândute (sau cifra de afaceri existentă ȋn contul de

profit şi pierdere ȋn cazul ȋn care societatea nu are venituri din vânzarea

mărfurilor) trebuie să fie superioară sau egală cu ritmul de creştere al producţiei

fabricate.

II QfQv

Această corelaţie semnifică faptul că întreaga producţie are asigurată desfacerea şi

sunt create condiţii pentru reducerea stocurilor din perioada precedentă.

2. Ritmul de creştere al producţiei fabricate trebuie să depăşească ritmul de creştere

al producţiei exerciţiului.

II QeQf

Această corelaţie semnifică scăderea stocurilor de producţie neterminată (a

imobilizărilor de mijloace circulante). Scăderea trebuie să aibă loc până la limita în care

mărimea acestor stocuri asigură continuitatea procesului de producţie.

3. Ritmul de creştere al valorii adăugate trebuie să depăşească ritmul de creştere al

producţiei exerciţiului.

22

II QeQa

Această corelaţie semnifică reducerea ponderii consumurilor provenite de la terţi

cu efecte favorabile asupra costurilor. Reducerea este apreciată favorabil numai în

condiţiile în care nu este afectată calitatea producţiei finite obţinute.

Exemplu

Indicator Perioada

precedentă

Perioada curentă Indici (%)

Prevăzut Efectiv Prev/Prec Efectiv/Prec Efectiv/Prev

Qv(mii.lei) 30.000 31.500 31.650 105 105,5 100,48

Qf(mii.lei) 32.400 33.858 34.346 104,5 106 101,44

Qe(mii.lei) 34.000 35.360 36.176 104,0 106,4 102,31

Qa(mii.lei) 16.320 17.104 17.136 104,8 105 100,19

Corelaţiile ce trebuie respectate şi care caracterizează o situaţie normală:

a) II QfQv

b) II QeQf

c) II QeQa

Din punct de vedere cantitativ, întreprinderea şi-a planificat faţă de perioada

precedentă o creştere la toţi indicatorii producţiei industriale. Aceasta, presupune că

întreprinderea şi-a stabilit ca obiectiv o dezvoltare a activităţii de producţie şi

comercializare faţă de perioada precedentă.

Din punct de vedere calitativ:

- Ritmul prevăzut al Qv este superior ritmului prevăzut al Qf (105>104,5). Aceasta

înseamnă că firma şi-a prevăzut în plan să asigure desfacerea întregii producţii

fabricată (Qf) şi să creeze condiţii pentru reducerea stocurilor din perioada

precedentă. Deci s-a respectat corelaţia normală dintre aceşti indicatori.

- Ritmul prevăzut al Qf este superior ritmului prevăzut al Qe (104,5>104). Aceasta

înseamnă că prin plan firma şi-a prevăzut o reducere a stocului de producţie

neterminată, deci o reducere a imobilizărilor şi în acest caz respectându-se

corelaţia normală.

- Ritmul prevăzut al Qa este superior ritmului prevăzut al Qe (104,8>104). Aceasta

înseamnă că firma şi-a prevăzut căile de reducere a ponderii consumurilor

intermediare cu efecte favorabile asupra costurilor. Astfel, ṣi în acest caz s-a

respectat corelaţia normală.

În concluzie, se apreciază că planul producţiei industriale este fundamentat

ştiiţific întrucât a prevăzut măsuri pentru desfacerea producţiei fabricate (Qf), scăderii

stocului de producţie imobilizată, scăderii consumului intermediar, căi care contribuie la

sporirea eficienţei activităţii firmei.

În plan efectiv :

În perioada curentă se înregistrează o situaţie superioară faţă de perioada

precedentă la toţi indicatorii valorici ai producţiei. Acest fapt presupune că din punct de

vedere cantitativ, producţia industrială din perioada curentă este superioară celei din

23

perioada precedentă, deci se constată o dezvoltare a activităţii de producţie şi

comercializare.

Sub aspect calitativ constatăm:

- Ritmul efectiv al Qv este inferior ritmului efectiv al Qf (105,5<106). Aceasta

înseamnă că nu s-a respectat corelaţia normală adică Qf suplimentară nu are

asigurată desfacerea, ceea ce presupune o creştere a producţiei stocate, cu efecte

nefavorabile asupra rezultatelor.

- Ritmul efectiv al Qf este inferior ritmului efectiv al Qe (106<106,4). Aceasta

presupune o creştere a stocului de producţie neterminată care va produce

imobilizări de mijloace circulante cu efecte nefavorabile asupra situaţiei

financiare.

- Ritmul efectiv al Qa este inferior ritmului efectiv al Qe (105<106,4). Aceasta

însemnă că a crescut ponderea consumurilor intermediare de la terţi, cu efecte

nefavorabile asupra costurilor şi implicit asupra rezultatelor.

Deşi prin plan s-a asigurat respectarea corelaţiilor normale, efectiv, în perioada

analizată (curentă), aceste corelaţii nu au fost respectate.

Analiza situaţiei generale a activităţii de producţie şi comercializare mai poate fi

realizată şi cu ajutorul raportului static şi a raportului dinamic dintre indicatorii

valorici ai producţiei.

Raportul static ia în considerare mărimile absolute ale acestor indicatori valorici şi

permite caracterizarea evoluţiei elementelor care îi diferenţiază, şi anume:

fQ

QvRs 1 - oferă informaţii despre stocurile de produse finite. Atunci când avem

o tendinţă de creştere rezultă un aspect favorabil , stocurile de

produse finite scad.

e

f

Q

QRs 2 - caracterizează evoluţia stocurilor de producţie neterminată precum

şi a consumului intern.

e

a

Q

QRs 3 - caracterizează creşterea/scăderea ponderii consumului intermediar,

respectiv a cheltuielilor cu materialele.

Dacă:

fQQvRs 11 - nu au intervenit modificări în stocul de producţie fabricată.

11Rs Qf nu a avut asigurată desfacerea, o parte din această producţie

rămânând în stoc.

11Rs Qf a avut asigurată desfacerea şi s-au redus stocurile de producţie

fabricată din perioada precedentă.

12Rs inexistenţa stocurilor de producţie neterminată.

24

12Rs situaţie nefavorabilă ca urmare a creşterii stocurilor de producţie

neterminată, deci a imobilizărilor.

12Rs situaţie favorabilă deoarece are loc reducerea stocurilor de producţie

neterminată până la limita asigurării continuităţii procesului de

producţie.

13 Rs întotdeauna (pentru că Qa=Qe-M)

Raport static Precedent Prevazut Efectiv

1Rs 0,926 0,93 0,921

2Rs 0,953 0,957 0,949

3Rs 0,48 0,484 0,474

Raportul dinamic între indicatorii valorici exprimă tendinţa sau evoluţia

elementelor componente (modificări) ale indicatorilor valorici.

De precizat, că această evoluţie se realizează faţă de o bază de comparaţie

(perioada precedentă) pe baza indicilor şi nu a cifrelor absolute ca în cazul raportului

static.

Qf

Qv

I

IRd 1

Qe

Qf

I

IRd 2

Qe

Qa

I

IRd 3

Valorile obţinute sunt comparabile de asemenea cu 1 sau 100.

Pentru situaţia noastră avem:

Prev/Prec Efectiv/Prec Efectiv/Prev

1Rd 1,004785 0,990486 0,995225

2Rd 1,004808 0,991532 0,996299

3Rd 1,00773 0,979272 0,986842

Primul raport reflectă relaţia dintre ritmul vânzărilor şi ritmul fabricaţiei, cel de-al

doilea reflectă legătura dintre ritmul finalizării producţiei şi ritmul volumului total de

activitate, ȋn timp cel de-al treilea raport reflectă creşterea sau scăderea gradului de

valorificare a resurselor consumate.

Valorile obţinute pe baza raportului dinamic al indicatorilor valorici arată

concluzii similare cu cele prezentate anterior ȋn analiza pe baza raportului static.

2.2. Analiza Cifrei de Afaceri

Este un indicator important al activităţii firmei întrucât evidenţiază performanţele

economico-financiare ale acesteia permiţând determinarea poziţiei pe piaţă a unei

25

societăţi şi totodată oferă informaţii despre dinamica activităţii potenţialul de

dezvoltare ȋn cadrul sectorului. Implică următoarele aspecte:

a) analiza situaţiei generale a evoluţiei şi structurii CA;

b) analiza factorială a CA;

c) determinarea CA minime probabile în condiţiile economiei de piaţă;

d) reflectarea cifrei de afaceri ȋn principalii indicatori economico- financiari ai

intreprinderii.

a) Analiza situaţiei generale a evoluţiei şi structurii CA – se realizează cu ajutorul

indicilor care surprind evoluţia CA atât pe total cât şi pe principalele activităţi. De

asemenea se urmăreşte şi modificarea structurii CA scoţând în evidenţă

modificările intervenite în structura CA în activitatea de bază, permiţând

ȋncadrarea acesteia sau a produselor ȋn una din fazele ciclului de viaţă (lansare,

creştere, maturitate, declin).

Ţinându-se cont de factorii interni care acţionează precum şi de mediul ȋn

care activează firma pe baza informaţiilor furnizate ȋn ultimii ani (3-5 ani

eliminându-se anul/anii ȋn care se ȋnregistrează variaţii semnificative) putându-se

formula strategii de creştere. Dinamica societăţii analizate se compară cu

dinamica pieţei sau sectorului de activitate. In activitatea firmei ca şi ȋn analiză

sunt operaţionali următorii indicatori:

- cifra de afaceri netă – indicator al contului de profit şi pierdere format din

totalitatea veniturilor obţinute din vânzarea bunurilor, prestarea lucrărilor şi

serviciilor inclusiv subvenţii pentru exploatare.

- cifra de afaceri critică – evidenţiază pragul de rentabilitate a ȋntreprinderii şi

constituie acel nivel al veniturilor necesar acoperirii integrale a cheltuielilor de

exploatare.

iabilelorcheltuielirata

fixecheltuieliCAcr

var1

unde rata cheltuielilor variabile reprezintă cheltuielile variabile medii la un

leu cifră de afaceri

b) Analiza factorială a CA – se recomandă utilizarea următoarelor modele:

1)

n

i

iiv pqCA1

ivq =cantitatea vândută, ip =preţ vânzare pe unitatea de

produs

Acest model se recomandă a fi utilizat la firmele cu un nomenclator redus de

produse sau în cazul lansării pe piaţă de produse noi.

2) aS

fS

fS WN

Q

CA

N

QNCA ,

26

ff

f

f

f

S

fS

Q

CA

M

Q

M

M

N

MNCA

'

'

,

'

'

f

f

f

f

S

fa

M

Q

M

M

N

MW

fQ

CA

unde:

SN = numărul mediu de salariaţi;

aW = productivitatea medie anuală calculată pe baza producţiei fabricate;

fM = valoarea medie a mijloacelor fixe;

'fM = valoarea medie a mijloacelor fixe productive;

fQ = producţia fabricată;

S

f

N

M = gradul de înzestrare tehnică a muncii;

f

f

M

M = ponderea mijloacelor fixe direct productive în total mijloace fixe;

f

f

M

Q

= randamentul mijloacelor fixe productive;

fQ

CA = gradul de valorificare al producţiei fabricate.

Acest model multiplicativ se recomandă a fi utilizat în cazul tuturor firmelor

deoarece pune în evidenţă legăturile dintre folosirea raţională a factorilor de producţie

(forţă de muncă, mijloace fixe, materiale, etc.) , calitatea producţiei şi gradul de

satisfacere a creinţelor pieţei. Cu alte cuvinte scoate în evidenţă legăturile dintre

valorificarea resurselor şi rezultate.

Exemplu:

Denumire

produse

Cantitatea

vândută (tone)

Structura

producţiei

vândute (%)

Preţ vânzare

(lei/tonă)

Încasări - CA

0 1 0 1 0 1 0 1

A 20.000 21.000 40 35 20 22 400.000 462.000

B 15.000 15.000 30 25 8 10 120.000 150.000

C 15.000 24.000 30 40 30 28 450.000 672.000

Total 50.000 60.000 100 100 * * 970.000 1.284.000

27

p = preţul mediu

100

ii pg

p

400.19100

30308302040

100

00

0

ii pg

p lei/tonă

400.21100

284010252235

100

11

1

ii pg

p lei/tonă

000.314000.970000.284.101 CACACA lei

a) influenţa modificării cantităţii vândute:

000.194400.19000.50000.60001 pQQQ lei

b) inflenţa modificării structurii producţiei vândute:

000.96400.19000.21000.6001 ppQs

r

lei

000.21100

30408252035

100

01

iir pg

p lei/tonă

c) influenţa modificării preţului de vânzare pe unitate:

000.24000.21400.21000.6011 ppQp

r

lei

Conform celui de-al doilea model asupra modificării cifrei de afaceri acţionează

direct şi indirect următorii factori:

1) Modificarea SN ;

2) Modificarea productivităţii muncii medii anuale din care:

2.1) modificarea gradului de înzestrare tehnică a muncii;

2.2) modificarea ponderii mijloacelor fixe productive în total mijloace

fixe;

2.3) modificarea randamentului mijloacelor fixe productive.

3) Modificarea gradului de valorificare al producţiei fabricate.

1) SN 2.1)S

f

N

M

CA 2) aW 2.2)f

f

M

M'

28

3) 2.3)'

f

f

M

Q

Pentru exemplificare avem următorul model:

INDICATORI SIMBOL PREVĂZUT EFECTIV

Nr. mediu de salariaţi

(persoane) SN 120 115

Valoarea producţiei

fabricate (mii lei)

fQ

24.000

25.300

Valoarea CA (mii lei) CA 21.600 22.264

Valoarea medie a

mijloacelor fixe

(mii lei)

fM

1.800

1.840

Valaorea medie a

mijloacelor fixe

productive (mii lei)

'fM

1.440

1.545

Productivitatea medie

anuală a muncii

(lei/an)

aW 200.000 220.000

Gradul de înzestrare

tehnică a muncii

(lei/pers) S

f

N

M

15.000

16.000

Ponderea mijloacelor

fixe productive în total

mijloace fixe (%) f

f

M

M'

80

84

Randamentul

mijloacelor fixe

productive (lei) '

f

f

M

Q

16,67

16,37

Gradul de valorificare a

producţiei fabricate (%)

90

88

000.664600.21264.2201 CACACA lei

1) 000.9009,0000.2001201150001 aSSS WNNN lei

2) 000.070.29,0000.200000.2201150011 aaSa WWNW

lei

2.1.

0

0

'0

0

0

'0

0

0

1

1

1

ff

f

f

f

S

f

S

f

SS

f

Q

CA

M

Q

M

M

N

M

N

MN

N

M

276.380.19,067,168,0000.15000.16115 lei

2.2.

0

0

'0

0

0

'0

1

'1

1

1

1

'

ff

f

f

f

f

f

S

f

Sf

f

Q

CA

M

Q

M

M

M

M

N

MN

M

M

29

221.104.19,067,1680,084,0000.16115 lei

2.3.

0

0

'0

0

'1

1

1

'1

1

1

1'ff

f

f

f

f

f

S

f

S

f

f

Q

CA

M

Q

M

Q

M

M

N

MN

M

Q

312.4179,067,1637,1684,0000.16115 lei

3) 000.50690,088,0000.2201150111 aS WN lei

Verificare:

000.664000.506000.070.2000.900 aS WNCA lei

185.067.2312.417221.104.1275.380.1'

'

f

f

f

f

S

fa

M

Q

M

M

N

MW

lei

Concluzii:

Constatăm o modificare a CA cu 664.000 lei. Ca rezultat situaţia se apreciază

favorabil întrucât depăşirea CA va determina, în condiţiile în care este încasată, o creştere

a profitului, deci a posibilităţii de formare a fodurilor necesare pentru investiţii şi sporirea

gradului de cointeresare materială a salariaţilor şi acţionarilor.

Cauzal sau factorial, această depăşire a CA se explică astfel :

1. Scăderea SN a determinat în mod corespunzător o diminuare a CA cu

900.000 lei. În cazul în care scăderea SN este efectul restrângerii

activităţii întreprinderii, ca urmare a modificărilor structurale intervenite

pentru a corespunde cerinţelor pieţei, situaţia este justificată economic. În

cazul în care scăderea SN este efectul unor cauze subiective situaţia se

apreciază nefavorabil întrucât nu s-a respectat programul ce reprezintă

asigurarea întreprinderii cu forţă de muncă.

2. Creşterea nivelului aW a fost faptul determinant al creşterii CA cu

2.070.000 lei. Având în vedere că productivitatea muncii este un indicator

care reflectă folosirea eficientă a resurselor umane, materiale ṣi financiare,

din calcule rezultă că, creşterea aW a avut loc ȋn condiţiile sporirii

gradului de ȋnzestrare tehnică a salariaţilor, ȋn condiţiile ȋmbunătăţirii

ponderii mijloacelor fixe productive. Creşterile determinate de cele două

componente au avut loc ȋn condiţiile reducerii randamentului mijloacelor

fixe productive. Astfel, putem spune că rezultatele obţinute nu au fost

efectul unor investiţii noi ci a unor transferuri sau comasări a unor secţii cu

mijloace fixe vechi, cu grad de uzură ridicat.

O asemenea orientare s-a reflectat negativ ȋn reducerea gradului de

valorificare a producţiei fabricate, ceea ce ne determină să presupunem că

producţia nu a corespuns calitativ, fiind refuzată de piaţă. In aceste condiţii

30

deşi s-a realizat o creṣtere a CA cu 664.000 lei situaţia se apreciază

nefavorabil deoarece rezultatele obţinute vor fi “rezultate pe stoc”

neexistând o valorificare corespunzătoare a resurselor consumate.

c) Determinarea cifrei de afaceri minime cu luarea ȋn considerare a unor restrictii :

- rata dividendelor sa fie egala cu rata dobanzii practicată pe piaţa bancară la un

anumit nivel al ratei costurilor.

Pentru rezolvarea unei astfel de situaţii se impune respectarea urmatoarelor etape :

a) determinarea sumei dividendelor distribuite acţionarilor;

b) stabilirea profitului net din care se suportă dividendele distribuite;

c) stabilirea profitului brut ȋntrucât profitul net este un element al acestuia ;

d) stabilirea cifrei de afaceri minime ţinând cont de nivelul ratei costurilor.

Exemplu: O societate comercială are un capital social de 200.000 lei. Rata dobanzii

practicată pe piaţa bancară pentru creditele acordate este de 60%. Impozitul pe profit este

de 16%. Să se determine cifra de afaceri minimă care să asigure o rată a dividendului

egală cu rata dobânzii practicată pe piaţa bancară ṣi ȋn condiţiile unei rate a rentabilitaţii

costurilor de 15% .

a) stabilirea sumei dividendelor care trebuiesc distribuite asociaţilor / acţionarilor.

leixxdK

DxK

Dd S

S

000.120100

%60000.200

100100

b) Intrucat suma dividendelor este suportată din profitul net se pune problema

determinarii acestuia având ȋn vedere că o parte din profit este destinat constituirii de

fonduri proprii (cf = 62%).

leixxDcf

cfDPn 789.315000.120)

62100

62(000.120)

100(

Profitul net este un element al profitului brut , de aceea se pune problema

determinarii profitului brut avandu-se ȋn vedere că impozitul pe profit este 16%.

leixxPnci

ciPnPb 939.375789.315)

16100

16(789.315)

100(

ci = cota de impozit

c) Determinarea cifrei de afaceri minime care să respecte restricţiile impuse ( rata

dividendului este egală cu rata dobânzii la un anumit nivel dat al ratei rentabilităţii

costurilor de 15%)

leiRc

Pbxcqx

xcq

PbRc

n

i

vn

i

v

260.506.215,0

939.375100

1

1

Pb =

n

i

v xpq1

–

n

i

v xcq1

=>

n

i

v xpq1

= Pb +

n

i

v xcq1

= 375.939 lei + 2.506.260 lei = 2.882.199 lei

31

- aceasta este cifra de afaceri minimă care satisface restricţia dată pentru o anumită rată a

rentabilităţii costurilor.

d) Reflectarea cifrei de afaceri ȋn principalii indicatori economico- financiari ai

intreprinderii

Modificarea cifrei de afaceri se reflectă favorabil sau nefavorabil asupra urmatorilor

indicatori:

1) asupra profitului brut (Pb) :

ΔCA = ( CA 1 – CA 0 ) x Rv 0

Rv = rata rentabilitatii venitului ( calculata pe baza cifrei de afaceri);

100

1

x

xpq

PbRv

n

i

v

2) asupra modificarilor ratei rentabilitatii economice a activului :

100)(

11

001 xAcAi

xRvCACACA

Ai = activul imobilizat

Ac = activul circulant

3) asupra ratei rentabilitatii capitalului permanent:

100)(

1

001 xpermanentK

xRvCACACA

4) asupra eficienţei mijloacelor fixe (se utilizează indicatorul cifrei de afaceri la 1000

lei mijloace fixe):

10001

01 xMf

CACACA

5) asupra vitezei de rotatie a activelor circulante :

0

0

1

0

CA

xTAc

CA

xTAcCA

T = timpul luat in calcul (an, semestru, trimestru)

Atunci când rezultatul este cu semnul “ –“ reprezintă o accelerare a vitezei de rotatie , iar

“+” o ȋncetinire a vitezei de rotaţie.

32

2.3. Analiza valorii adaugate (VA)

Valoarea adaugată reprezintă unul din indicatorii semnificativi ai activităţii

ȋntreprinderii. Prin conţinut, valoarea adăugată exprimă creṣterea de bogăţie care se

obţine prin activitatea tehnico-productivă. Cu ajutorul valorii adăugate pot fi construiţi o

serie de indicatori necesari pentru a caracteriza eficienţa factorilor: muncă ṣi capital

utilizaţi, iar ȋn cadrul fiscalităţii reprezintă baza impozitului datorat statului.

Deci, ȋn analiza diagnostic, valoarea adăugată prezintă interes ȋn primul rând ca

indicator de performanţă al activitaţii economico - financiare, iar ȋn al doilea rând ca

indicator ȋn sistemul fiscalităţii.

Valoarea adaugată poate fi determinată prin două metode :

a) metoda sintetică

VA = Qe – M

Qe = producţia exercitiului

M = consumuri provenite de la terţi (suma cheltuielilor materiale)

b) metoda de repartiţie (aditivă) are ȋn vedere ȋnsumarea următoarelor elemente :

- cheltuielile cu personalul

- cheltuieli cu impozite ṣi taxe

- cheltuieli cu amortizarea

- profitul net

Analiza valorii adaugate vizeaza dinamica acesteia , gradul de realizare al nivelului

prevazut si explicarea modificarilor absolute, schimbarile intervenite in structura pe

elemente, precum si masurile pentru imbunatatirea si sporirea valorii adaugate.

O problema deosebită o prezinta analiza diagnostic , ţinând cont de cele doua metode

de calcul ale valorii adaugate.

Determinarea valorii adăugate prin metoda de repartiţie având ȋn vedere contribuţia

fiecărui element la modificarea valorii adaugate :

- mii lei -

INDICATORI Perioada curentă Structura Variatia

Δ

Modificarea

% 0 1 0 1

1)cheltuieli cu salarii 1800 1848 30 28 +48 102,67

2)contributiile la asig. sociale 420 431,2 7 6,5 +11,2 102,67

3)cheltuieli cu protecţia socială

+ alte cheltuieli necesare

180 184,8 3 2,8 +4,8 102,67

4)Total cheltuieli cu personalul 2400 2464 40 37,3 +64 102,67

5)Amortizarea 1080 1188 18 17,5 +108 110

6)Alte elemente de natura VA 120 140,36 2 2,16 +20,36 116,97

7) Profit 2400 2807,64 40 42,54 +407,64 116,98

8) VA 6000 6600 100 100 +600 110

33

o creṣtere a valorii adăugate cu 600 mii lei , respectiv 10% , fapt care se

apreciază ca o situaţie favorabilă deoarece, ca rezultat, s-a datorat ȋn mare parte creṣterii

profitului .

Din punct de vedere structural creṣterea valorii adăugate cu 600 mii lei se explica

astfel :

- cheltuielile cu personalul salariat a ȋnregistrat o creṣtere ȋn sumă absolută, dar o scădere

a ponderii, acestea contribuind la creṣterea valorii adăugate cu 64 mii lei. Evident,

situaţia se apreciază ca fiind normală atunci când indicele cheltuielilor cu salariile <

indicele producţiei exercitiului (aceasta presupune că a fost respectată corelaţia

cheltuielilor cu salariile) .

- amortizarea ca element al valorii adăugate ȋnregistrează o creṣtere tocmai ca urmare a

creṣterii valorii medii a activelor fixe ṣi respectiv a modificărilor intervenite ȋn structura

acestora .Un asemenea fenomen trebuie să aibă loc ȋn condiţiile ȋn care indicele

cheltuielilor cu amortizarea este inferior indicelui valorii producţiei exercitiului fapt ce se

va reflecta ȋn diminuarea cheltuielilor cu amortizarea ce revin la un leu producţia

exercitiului.

- profitul a avut o contribuţie decisivă la creṣterea valorii adăugate, situaţie deosebit de

favorabilă deoarece profitul reprezintă aportul ȋntreprinderii la sporirea eficienţei

activităţii de producţie ṣi comercializare.

Pe baza valorii adăugate se pot constitui (calcula) anumiţi indicatori :

- contribuţia factorului uman la formarea valorii adăugate, calculat ca raport ȋntre

cheltuielile aferente fondului de salarii ṣi valorea adăugata.

- aportul activelor fixe la formarea valorii adăugate, calculat ca raport ȋntre amortizare ṣi

valorea adăugata.

Nota: Mărimea ṣi evoluţia celor doi indicatori furnizează informaţii cu privire la

situaţia rentabilităţii potenţiale proprii.

34

Analiza factoriala a valorii adaugate pe baza determinarii acesteia prin metoda

sintetica

)1(Qe

MxQeMQeVA ; WhxTQe

T

QeWh ; T = NS x t

1.1.1.ΔNS

1.1. ΔT

1.ΔQe 1.1.2. Δt

1.2.1.Δgi

ΔVA 1.2. Wh

1.2.2. ΔWh i

2.1.Δgi

2. Va

2.2..Δvai

Asupra modificarii valorii adaugate actioneaza urmatorii factori :

1) Modificarea valorii producţiei exercitiului – ca factor extensiv (cantitativ)

2) Modificarea Va ce revine la 1 leu producţia exerciţiului – ca factor intensiv

(calitativ)

Semnificaţia indicatorilor utilizaţi :

VA= valoarea adăugată

Qe = valoarea producţiei exerciţiului

T = fondul total de timp consumat (exprimat ȋn ore)

NS = numarul mediu de salariaţi

Wh = productivitatea medie orară

gi = structura producţiei

Whi = productivitatea muncii pe o persoană pe produs

vai = valoarea adăugată pe produs

Va = valoarea medie adaugată ce revine la 1 leu producţia exerciţiului

35

Exemplu:

Nr.

Nr.

Crt.

INDICATORI

Perioada curentă

0 1

1 Valoarea productiei exercitiului (Qe) (mii lei) 10 304 000 10 898 550

2 Valoarea consumurilor provenite de la

terti(M) (mii lei)

7 728 000 7 846 956

3 Numarul mediu de salariati (persoane) ( NS ) 140 138

4 Fondul de timp consumat (ore-om) ( T ) 257 600 242 190

5 Nr. mediu de ore pe salariat ( t = T/ Ns ) 1 840 1 755

6 Productivit. medie orară (lei / h);(Wh = Qe/T) 40 000 45 000

7 Valoarea medie adăugată la 1 leu Qe;

(Va =1-M/Qe)

0,25 0,22

8 Chelt.cu consumurile la 1 leu Qe; ( M/Qe) 0,75 0,72

9 Valoarea adaugată (VA = Qe x Va ) 2 576 000 3 051 594

- Poductivitatea medie recalculată (ȋn funcţie de structura efectivă a producţiei) =

42 500 lei.

- Va recalculată (ȋn funcţie de sructura efectivă a producţiei) = 0,26

100

1

01

n

i

ir

Whxgi

Wh

100

1

1

n

i

ir

vaxgi

Va

ΔVA = VA1 – VA0 = 3.051.594 – 2.576.000 = + 475.594 mii lei

1. Influenţa modificării valorii producţiei exerciţiului:

ΔQe = (Qe1– Qe0) x 0Va = (10.898.550 – 10.304.000) x 0,25= + 148.637,5 mii lei

1.1. Influenţa modificării fondului de timp consumat :

ΔT = ( T1 – T0 ) x 0Wh x 0Va = (242.190 – 257.600) x 40.000 x 0,25 = - 154.100 mii lei

1.1.1 Influenţa modificării NS :

36

ΔNS = (NS 1 – NS 0) x t0 x 0Wh x 0Va = (138 – 140) x 1.840 x 40.000 x 0,25 = - 36.800 mii

lei

1.1.2 Influenţa modificării numărului de ore pe un salariat (t):

Δt = NS 1 x ( t1 – t0) x 0Wh x 0Va = 138 x (1.755–1.840) x 40.000 x 0,25 = - 117.300 mii

lei

1.2. Influenta modificării productivităţii muncii orare:

ΔWh0=T1x ( 1Wh – 0Wh )x 0Va =242.190 x (45.000 - 40.000) x 0,25 = +302.737,5 mii lei

1.2.1 Influenţa modificării structurii producţiei :

Δgi = T1 x ( 1Whr

– 0Wh ) x 0Va = 242.190 x (42.500 – 40.000) x 0,25 = + 151.368,75

mii lei

1.2.2 Influenţa modificării productivităţii muncii

iWh = T1 x ( 1Wh – 1Whr

) x 0Va = +151.368,75 mii lei

2. Influenţa modificării Va ce revine la 1 leu producţia exercitiului :

ΔVa = Qe1 ( 1Va – 0Va ) = 10.898.550 x (0,28 – 0,25 ) = +326.956,5 mii lei

2.1 Influenţa modificării structurii producţiei :

Δgi = Qe1 ( 1Var

– 0Va ) = 10.898.550 x (0,26 – 0,25 ) = +108.985,5 mii lei

2.2 Influenţa modificării valorii adaugate ce revine la 1 leu producţia exercitiului

pe produs

ΔvaI = Qe1 ( 1Va – 1Var

) = 10.898.550 x (0,28 – 0,26 ) = + 217.971 mii lei

Constatăm o depaṣire a valorii adăugate cu 475.594 mii lei. Ca rezultat situaţia se

apreciază favorabil, deoarece creṣterea valorii adăugate reflectă o sporire a eficienţei

activităţii firmei, iar pe de altă parte prezintă importanţă din punct de vedere al fiscalitaţii.

Din punct de vedere cauzal se constată :

1. Sporirea valorii adăugate este efectul influenţei favorabile atât al creṣterii producţiei

exerciţiului, ca factor cantitativ, cât ṣi al cresterii Va ce revine la 1 leu producţia

exercitiului, ca factor calitativ. Din acest punct de vedere situaţia se apreciază

favorabil deoarece influenţa decisivă a avut-o factorul calitativ.

2. Influenţa favorabilă a producţiei exercitiului este rezultatul creṣterii nivelului Wh ,

factor care de obicei reflectă utilizarea eficientă a resurselor umane. Sub acest

aspect situaţia se apreciază favorabil cu condiţia ca această creṣtere a Wh să

reflecte efortul propriu al ȋntreprinderii.

Din calcule se constată o creṣtere a Wh care s-a realizat ȋn condiţiile scăderii NS

ṣi a timpului lucrat / salariat, de unde rezultă că, creṣterea Wh nu reflectă efortul propriu

37

al ȋntreprinderii ci, creṣterea este datorată utilizarii unor preţuri mai mari ca urmare a

inflatiei.

3. In ceea ce priveṣte influenţa favorabilă a Va ce revine la 1 leu producţia exercitiului

pe produs , situaţia se apreciază pozitiv ȋn condiţiile ȋn care :

- reducerea ponderii consumurilor intermediare nu a afectat calitatea producţiei;

- producţia pusă ȋn circulaţie pe piată să corespundă cerinţelor pieţei, deci să fie

asigurată vânzarea ṣi ȋncasarea acesteia.

In cazul nostru se observă că ȋntreprinderea s-a orientat spre creṣterea ponderii

acelor produse cu o valoare adăugată mai mare decât media bazei de comparaţie, ceea ce

ne determină să presupunem că acestea ar corespunde cerinţelor pietei.

38

Cuprins

CAPITOLUL 1 - FUNDAMENTELE ANALIZEI ECONOMICO-FINANCIARE A

INTREPRINDERII I.Necesitatea analizei ca metoda a cunoaşterii şi tipurile de analiză economică pag.1

II.Conţinutul procesului de analiză economică pag.2

III.Factorii care determină rezultatele activităţii ec.-fin în cazul întreprinderii pag.3

IV.Analiza diagnostic şi rolul acesteia în evaluarea şi reglarea performanţelor

economico-financiare ale întreprinderii pag.4

IV.I.Metode ale analizei calitative pag.6

IV.I.Metode ale analizei cantitative pag6

CAPITOLUL 2 - ANALIZA ACTIVITĂŢII DE PRODUCŢIE ŞI

COMERCIALIZARE A FIRMEI

I. Analiza situaţiei generale a activităţii de producţie şi comercializare pe baza

indicatorilor valorici pag.14

II.Analiza Cifrei de Afaceri pag.18

III.Analiza valorii adaugate(VA) pag.24

CAPITOLUL 3 - ANALIZA COSTURILOR 1. Analiza cheltuielilor aferente veniturilor intreprinderii pag.26

2.Analiza eficientei costurilor aferente cifrei de afaceri pag34

(variabile si conventional constante);

3.Analiza cheltuielilor materiale pag.41

4.Analiza cheltuielilor cu personalul ( salarii) pag.47

4.1.Analiza situaţiei generale a cheltuielilor cu personalul pag.48

4.2.Analiza modificării absolute a fondului de salarii pag.48

4.3.Analiza eficienţei cheltuielilor cu salariile pag.49

4.4.Analiza eficienţei utilizării potenţialului uman pag.49

CAPITOLUL 4 - ANALIZA SITUAŢIEI FINANCIAR PATRIMONIALE SI

RENTABILITATEA INTREPRINDERII

1. Analiza potenţialului financiar a întreprinderii si echilibrul financiar pag.58

a)Determinarea şi analiza patrimoniului net al întreprinderii

(situatia neta) pag.59

b)Determinarea şi analiza FR,NFR,TN pag.62

c)Analiza ratelor de structură a bilanţului pag.71

2. Analiza ratelor de rotaţie a posturilor de bilanţ. pag.76

Analiza rotaţiei activelor circulante şi implicaţiile economico-financiare ale acestora.

3.Analiza diagnostic a profitului pag.79

1.1.Tabloul Soldurilor Intermediare de Gestiune pag.84

1.2.Analiza rezultatului din exploatare pag.89

4.Analiza rentabilităţii pe baza ratelor de rentabilitate pag.98

5.Analiza profitului şi ratei rentabilităţii pe produs pag.106

6.Pragul de rentabilitate, intervalul de siguranţă şi evaluarea riscurilor pag.106

39

Bibliografie minimală:

Ghe.Valceanu, V. Robu, N. Georgescu - Analiza economico – financiară, Ed. Economică, Bucureşti 2004,

A. Işfănescu, C. Stănescu, A. Băicuş – Analiza economico – financiară a întreprinderii, Ed. Economică, Bucureşti 1999, Ediţia a doua V. Robu, N. Georgescu, – Analiza economico – financiară,

Ed. Omnia, Braşov, 2000 A. Işfănescu şi colectiv – Ghid practic de analiză economico – financiară, , Ed. Tribuna

Economică, Bucureşti, 1999

* studenţii pot studia orice alt material didactic