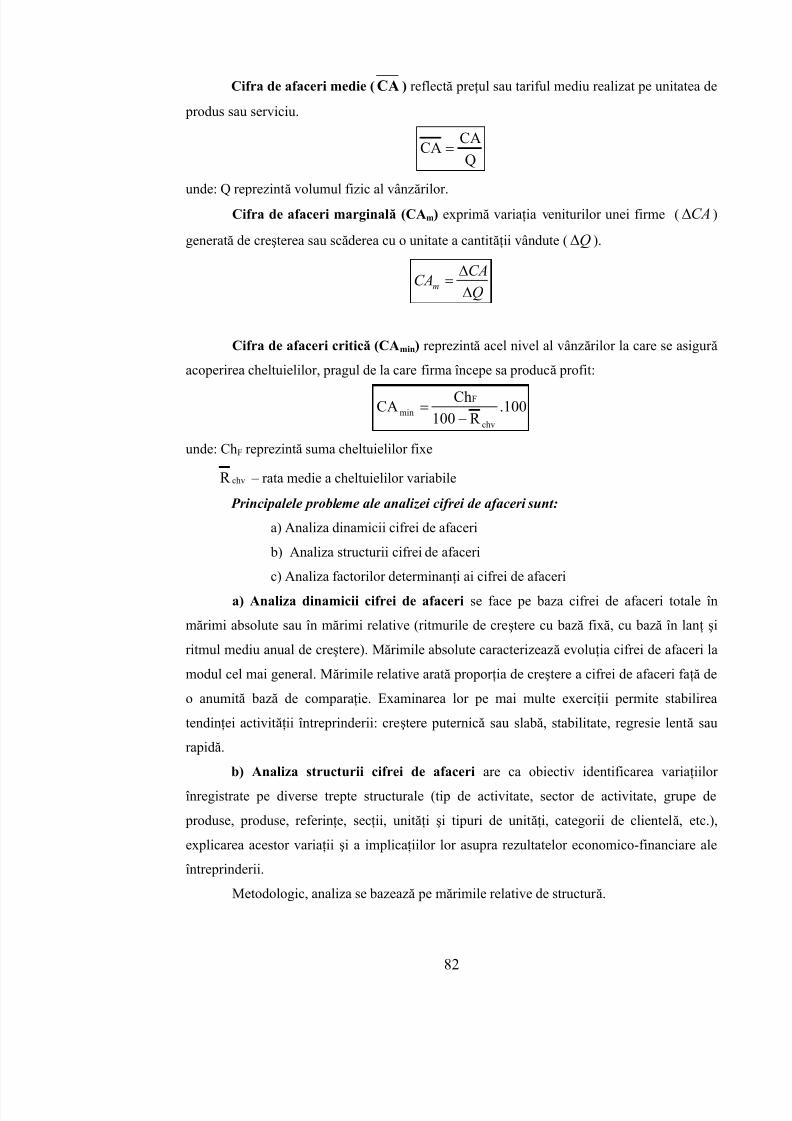

an iii, sem. ii curs-aef-ui-tnr11!1!5lines

TRANSCRIPT

8/12/2019 An III, Sem. II Curs-AEF-UI-Tnr11!1!5lines

http://slidepdf.com/reader/full/an-iii-sem-ii-curs-aef-ui-tnr1115lines 1/119

qwertyuiopasdfghjklzxcvbnmqwerty

opasdfghjklzxcvbnmqwertyuiopasdf

hjklzxcvbnmqwertyuiopasdfghjklzxc

bnmqwertyuiopasdfghjklzxcvbnmqwtyuiopasdfghjklzxcvbnmqwertyuiop

dfghjklzxcvbnmqwertyuiopasdfghjk

xcvbnmqwertyuiopasdfghjklzxcvbn

qwertyuiopasdfghjklzxcvbnmrtyuiop

dfghjklzxcvbnmqwertyuiopasdfghjk

xcvbnmqwertyuiopasdfghjklzxcvbn

qwertyuiopasdfghjklzxcvbnmqwertyopasdfghjklzxcvbnmqwertyuiopasdf

hjklzxcvbnmqwertyuiopasdfghjklzxc

bnmqwertyuiopasdfghjklzxcvbnmqw

tyuiopasdfghjklzxcvbnmqwertyuiopdfghjklzxcvbnmqwertyuiopasdfghjk

xcvbnmqwertyuiopasdfghjklzxcvbn

qwertyuiopasdfghjklzxcvbnmrtyuiop

Departamentul de Învăţământ laDistanţă şi Formare Continuă

Facultatea de Ştiinţe Economice

Coordonator de disciplină:Lect. univ. dr. Maria TOMA

1

8/12/2019 An III, Sem. II Curs-AEF-UI-Tnr11!1!5lines

http://slidepdf.com/reader/full/an-iii-sem-ii-curs-aef-ui-tnr1115lines 2/119

2

UVTANALIZĂ ECONOMICĂ ŞI FINANCIAR Ă

Suport de curs – învăţământ la distanţă Contabilitate şi informatică de gestiune, Anul III, Semestrul II

Prezentul curs este protejat potrivit legii dreptului de autor ș i orice folosire alta decât

în scopuri personale este interzisă de lege sub sancț iune penal ă

ISBN------------------

8/12/2019 An III, Sem. II Curs-AEF-UI-Tnr11!1!5lines

http://slidepdf.com/reader/full/an-iii-sem-ii-curs-aef-ui-tnr1115lines 3/119

SEMNIFICAŢ IA PICTOGRAMELOR

= INFORMAŢII DE REFERINŢĂ/CUVINTE CHEIE

= TEST DE AUTOEVALUARE

= BIBLIOGRAFIE

= TIMPUL NECESAR PENTRU STUDIUL UNEI UNITĂŢI DEÎNVĂŢARE

= INFORMAŢII SUPLIMENTARE PUTEŢI GĂSI PEPLARFORMA ID

3

8/12/2019 An III, Sem. II Curs-AEF-UI-Tnr11!1!5lines

http://slidepdf.com/reader/full/an-iii-sem-ii-curs-aef-ui-tnr1115lines 4/119

CUPRINS - Studiu individual (S.I.)

MODUL I. BAZELE TEORETICE Ş I METODOLOGICE ALE ANALIZEI

ECONOMICO – FINANCIARE / pag. 6

Obiective / pag. 6

UI 1. Analiza economico – financiară: definiţii, concepte, caracteristici, motivaţie/pag.7

1.1. Definiţii şi concepte / pag.7

1.2. Caracteristicile analizei economico-financiare/ pag.8

1.3. Motivaţia analizei economico-financiare/ pag.11

UI 2. Tipologia, organizarea practică şi metodologia analizei economico – financiare /

pag.12

2.1. Tipologia analizei economico-financiare/ pag.12

2.2. Organizarea activităţii practice a analizei economico-financiare/ pag.14

2.3. Metodologia analizei economico-financiare/ pag.15

Bibliografie / pag.26

MODUL II. ANALIZA POTEN Ţ IALULUI INTERN AL ÎNTREPRINDERII / pag.27

Obiective / pag.27

UI 3. Analiza resurselor umane ale întreprinderii / pag.28

3.1. Analiza dinamicii şi structurii resurselor umane/ pag.28

3.2. Analiza comportamentului personalului/ pag.28

3.3. Analiza eficienţei resurselor umane/ pag.31

UI 4. Analiza resurselor tehnico-materiale / pag.35

4.1. Analiza mijloacelor fixe/ pag.35

4.1.1. Analiza dinamicii, structurii şi stării mijloacelor fixe/ pag.37

4.1.2. Analiza eficienţei mijloacelor fixe/ pag.39

4.2. Analiza stocurilor/ pag.41

4.2.1. Analiza stocurilor active/ pag.42

4.2.2. Analiza stocurilor de siguranţă/ pag.44

4.2.3. Analiza eficienţei stocurilor / pag.47

Bibliografie / pag.52

4

8/12/2019 An III, Sem. II Curs-AEF-UI-Tnr11!1!5lines

http://slidepdf.com/reader/full/an-iii-sem-ii-curs-aef-ui-tnr1115lines 5/119

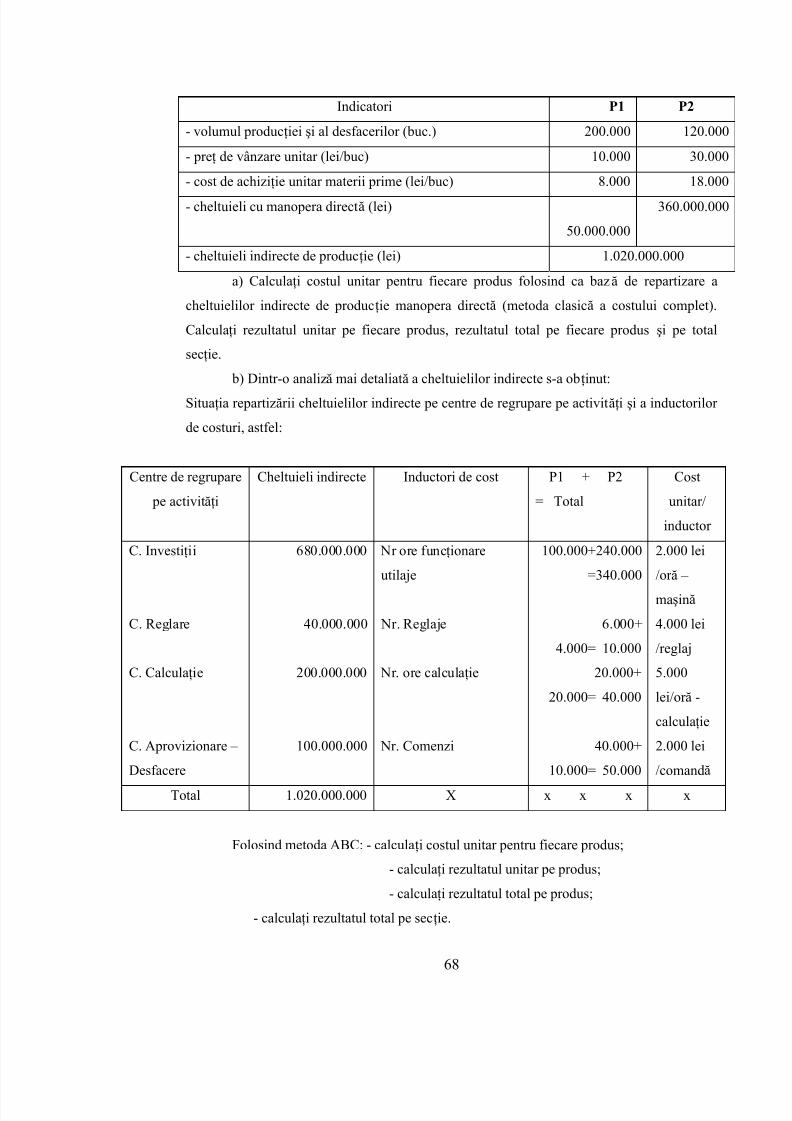

MODUL III. ANALIZA CHELTUIELILOR/COSTURILOR/ pag.53

Obiective / pag.53

UI 5. Analiza cheltuielilor / pag.54

5.1. Delimitări conceptuale şi tipologia cheltuielilor/ pag.54

5.2. Analiza principalelor categorii de cheltuieli/ pag.56

UI 6. Analiza costurilor / pag.62

6.1. Metode clasice de calculaţie şi analiză a costurilor/ pag.62

6.2. Metode moderne de calculaţie şi analiză a costurilor/ pag.65

Bibliografie / pag. 76

MODUL IV. ANALIZA PERFORMAN Ţ ELOR FINANCIARE

Obiective / pag.77

UI 7. Analiza performanţelor pe baza soldurilor intermediare de gestiune/ pag.77

7.1. Contul de profit şi pierdere – sursă de informaţii pentru determinarea soldurilor

intermediare de gestiune ale întreprinderii/ pag.78

7.2. Analiza soldurilor intermediare de gestiune în termeni de rezultate/ pag.81

7.3. Analiza soldurilor intermediare de gestiune în termeni de rentabilitate/ pag.91

UI 8. Analiza performanţelor pe baza ratelor de rentabiliate/ pag.94

8.1. Analiza ratei rentabilităţii comerciale/ pag.94

8.2. Analiza ratei rentabilităţii economice / pag.95

8.3. Analiza ratei rentabilităţii financiare/ pag.95

8.4. Analiza ratei rentabilităţii resurselor consumate / pag.97

Bibliografie / pag.99

MODUL V. ANALIZA POZI Ţ IEI FINANCIARE Ş I A ECHILIBRULUI FINANCIAR

Obiective / pag. 100

UI 9 Analiza bilanţului patrimonial/ pag.101

9.1. Bilanţul patrimonial - instrument al analizei financiare/ pag.101

9.2. Analiza situaţiei financiare pe baza bilanţului patrimonial/ pag.104

UI 10. Analiza bilanţului funcţional/ pag.112

10.1. Bilanţul funcţional - instrument al analizei financiare/ pag.112

10.2. Analiza situaţiei financiare pe baza bilanţului funcţional/ pag.114

Bibliografie / pag.119

5

8/12/2019 An III, Sem. II Curs-AEF-UI-Tnr11!1!5lines

http://slidepdf.com/reader/full/an-iii-sem-ii-curs-aef-ui-tnr1115lines 6/119

MODULUL IBAZELE TEORETICE ŞI METODOLOGICE ALE ANALIZEI

ECONOMICO – FINANCIARE

1. Cuprins2. Obiectiv general3. Obiective operaţionale4. Dezvoltarea temei5. Bibliografie selectivă

Cuprins

UI 1. Analiza economico – financiară: definiţii, concepte,

caracteristici, motivaţie

= 2 ore

UI 2. Tipologia, organizarea practică şi metodologia analizeieconomico – financiare

= 2 ore

Obiectiv general: Definirea unor concepte uzuale în teoria şipractica economică, explicarea legăturilor dintre ele şi interesul pentrupractica managerială.

Obiective operaţionale: Însuşirea cunoştinţelor privindtipologia, metodologia, semnificaţia şi importanţa analizei economico-financiare ca activitate practică premergătoare realizării diagnosticuluiglobal stategic al oricărei întreprinderi.

6

8/12/2019 An III, Sem. II Curs-AEF-UI-Tnr11!1!5lines

http://slidepdf.com/reader/full/an-iii-sem-ii-curs-aef-ui-tnr1115lines 7/119

UNITATEA DE ÎNVĂŢARE 1ANALIZA ECONOMICO – FINANCIAR Ă: DEFINIŢII, CONCEPTE,

CARACTERISTICI, MOTIVAŢIE

1.1. Definiţii şi concepte

În teoria şi practica economică se utilizează următoarele concepte : analiză,

diagnostic, audit, control, pilotaj, strategie, tactică, politică, eficienţă, eficacitate,

competitivitate, etc.

Analiza reprezintă o metodă de cercetare statistică bazată pe descompunerea unui

fenomen, rezultat sau activitate în păr ţi simple, pe elemente componente în scopul cunoaşterii

esenţei lor. Ca o activitate corelativă, din punct de vedere statistic, apare sinteza care

presupune reunirea păr ţilor sau a elementelor componente şi examinarea lor într-un ansamblu

unitar.

Definiţiaanalizei

Analiza economico-financiar ă utilizează un ansamblu de concepte, tehnici şi

instrumente, pentru studierea activităţilor sau fenomenelor din punct de vedere economico-

financiar, respectiv din punct de vedere al consumului de resurse şi al rezultatelor obţinute,

cu luarea în considerare a relaţiilor structural-funcţionale şi a celor de cauză-efect.

Definiţiaanalizei

economico-financiare

Cuvântul diagnostic este de origine greacă şi înseamnă apt de a discerne, are aceeaşi

accepţiune ca şi în medicină.

Definiţiadiagnosticului Conţinutul diagnosticului sintetizat arată astfel:

Identificarea disfuncţionalităţilor / Identificarea oportunităţilor

Analiza factorilor de influenţă / Analiza cauzelor acţiunii lor

Recomandări

Plan de acţiune

Redresare / Ameliorare

Controlul realizării obiectivelor de redresare / ameliorare

Cele două concepte ( analiză şi diagnostic) se folosesc concomitent în teoria şi

practica economică, o serie de specialişti considerând că putem folosi numai conceptul de

analiză dacă avem în vedere funcţie acesteia de diagnoză şi reglare a întreprinderii ca sistem.

Corect însă, mecanismul de investigaţie este cel prezentat mai sus, iar conceptul recomandat

este cel de diagnostic.

7

8/12/2019 An III, Sem. II Curs-AEF-UI-Tnr11!1!5lines

http://slidepdf.com/reader/full/an-iii-sem-ii-curs-aef-ui-tnr1115lines 8/119

Diagnosticul este un instrument la îndemâna managerilor , care le permite

înţelegerea, cunoaşterea trecutului, prezentului şi a perspectivelor de dezvoltare ale

întreprinderii. A face diagnostic, nu înseamnă a descrie o situaţie de fapt, ci presupune

identificarea variabilelor – cheie ale unei întreprinderi, stabilirea relaţiilor de condiţionare

dintre acestea, identificarea punctelor forte şi slabe ale întreprinderii, precum şi a

vulnerabilităţilor şi oportunităţilor de dezvoltare într-un sistem dat.

Tema de autoevaluare nr. 1

Care este diferenţa dintre analiză şi diagnostic? (vezi pag. 7)

1.2. Caracteristicile analizei economico-financiare

a) Analiza economico - financiar ă studiază rela ţ iile cauză – efect prin

descompunerea fenomenelor pe trepte, în elemente componente şi în factori de influenţă.

Elementele sunt păr ţi ale întregului; între elemente şi fenomene există relaţii de sumă,

diferenţă sau mixte. Factorii sunt for ţe motrice care generează un fenomen sau care modifică un rezultat; între factori şi fenomen există relaţii de produs, raport sau mixte. Cauzele finale

sunt împrejur ări care, în anumite condiţii exprimă apariţia unui fenomen, starea şi evoluţia

acestuia.

Caracteristica 1

8

8/12/2019 An III, Sem. II Curs-AEF-UI-Tnr11!1!5lines

http://slidepdf.com/reader/full/an-iii-sem-ii-curs-aef-ui-tnr1115lines 9/119

FenomenulX

Elemente

Factori degr.I

Factori degr.II

Cauze

Cauzefinale

Fig.1. – Schema generală de analiză a unui fenomen

Analiza economico - financiar ă este deosebit de complexă, deoarece în economie o

anumită cauză are o multitudine de efecte, iar un efect este generat de o multitudine de cauze.

1 Cauză → Efecte

1 Efect ← Cauze

În practică problema este mult mai complexă, deoarece fiecare fenomen poate fi în

acelaşi timp şi cauză şi efect.

Caracterul dualist al fenomenului, se reflectă în caracterul dualist al diagnosticului. În

acest context, sarcina centrală a analizei, o constituie studierea factorilor, a naturii şi

mecanismului prin care aceştia concur ă la formarea, respectiv modificarea unui fenomen sau

rezultat. Factorii se grupează după o varietate de criterii :

1. După natura lor :factori economici, factori juridici, factori tehnici, factori

tehnologici, factori organizatorici, factori politici, factori sociali, factori naturali, etc.

2. După complexitatea lor :factori simpli şi factori complecşi.

3. După modul de acţiune :factori cu acţiune directă şi factori cu acţiune indirectă.

Calitatea de factor direct / indirect se atribuie doar într-un context dat.

E1 E2 E3 E4

F1.1. F1.2. F1.3. F2.1. F2.2. F3.1. F3.2. F4.1.

F1..3.1. F1.3.2 F2.2.1 F3.1.1 F3.1.2

C2C1

C1.1. C1.2. C2.1

Clasificarea

factorilor

9

8/12/2019 An III, Sem. II Curs-AEF-UI-Tnr11!1!5lines

http://slidepdf.com/reader/full/an-iii-sem-ii-curs-aef-ui-tnr1115lines 10/119

4. După posibilitatea cuantificării factorilor : factori cuantificabili şi factori

necuantificabili.

5. După efortul întreprinderii :factori dependenţi de efortul întreprinderii şi factori

independenţi de efortul întreprinderii.

6. În funcţie de izvorul acţiunilor :factori interni (endogeni) şi factori externi

(exogeni).

7. După durata acţiunilor : factori permanenţi şi factori temporari.

8. După caracterul lor într-o relaţie de cauzalitate :

- factori cantitativi

- factori de structur ă Ordinea de analiză a factorilor.

- factori calitativi

Factori cantitativi : exprimă dimensiunea fenomenului ( arată de câte ori se multiplică

factorul calitativ).

Factori de structur ă : exprimă raporturile cantitative dintre componentele fenomenului

cercetat. Factorii calitativi sunt de aceeaşi natur ă cu fenomenul analizat.

Tema de autoevaluare nr. 2

Prezentaţi gruparea factorilor pe următorul exemplu :

Ch dob = S x k x p x 1

100²

unde:

S reprezintă sold mediu al activelor circulante;

k - ponderea creditelor în totalul surselor de finanţare a activelor circulante;

p – procentul mediu de dobândă.

Rezolvare (vezi pag. 11 )

b) În analiza economico – financiar ă , primează latura calitativă a fenomenului,

datorită imposibilităţii de a cuantifica diverse aspecte legate de derularea fenomenelor şi

proceselor economice

Caracteristica 2

10

8/12/2019 An III, Sem. II Curs-AEF-UI-Tnr11!1!5lines

http://slidepdf.com/reader/full/an-iii-sem-ii-curs-aef-ui-tnr1115lines 11/119

c) Analiza economico - financiar ă are un caracter participativ, în sensul că

fundamentarea propunerilor de ameliorare/ redresare a activităţii se face de comun acord cu

conducerea întreprinderii. Numai astfel există premisa concretizării propunerilor f ăcute.Caracteristica 3

1.3. Motivaţia analizei economico-financiare

Diagnosticul se realizează în două mari situaţii:Motivaţiaanalizei

economico-financiare

S1. în cazul întreprinderilor în dificultate, când efectuarea diagnosticului reprezintă o

obligaţie legală, în cazul procedurii de reorganizare sau lichidare judiciare. Obiectivul

diagnosticului în acest caz, este de a studia situaţia de fapt şi de a identifica posibilităţile

eventuale de redresare a întreprinderii.

S2. în cazul întreprinderilor sănătoase, are caracterul unui instrument de control al realizării

performanţelor. Diagnosticul se realizează în interiorul întreprinderii, fie la solicitarea

conducerii, fie la solicitarea oricăruia dintre partenerii sociali ai acesteia.

Indiferent de poziţia celui care efectuează diagnosticul, în ultimă instanţă, motivaţia

acestuia ar putea fi sintetizată astfel :

- studierea realităţii obiective, cunoaşterea şi interpretarea ei;

- identificarea factorilor care au generat o anumită evoluţie şi a cauzelor acţiunii lor;

- identificarea punctelor forte şi slabe ale întreprinderii,

- identificarea oportunităţilor şi vulnerabilităţilor pe care le ofer ă mediul de afaceri;

- stabilirea măsurilor de redresare şi ameliorare a performanţelor;

- identificarea noilor surse de avantaj concurenţial;

- fundamentarea strategiei de dezvoltare într-un mediu concurenţial extrem de dinamic.

Diagnosticul economico-financiar, ca orice ştiinţă are rolul de a găsi soluţii problemei

puse de insuficienţa resurselor faţă de nevoi, problemă fundamentală a tuturor sistemelor şi

care se face tot mai simţită în zilele noastre.

Rezolvare tema de autoevaluare nr. 2

FactoriiCriteriul

S k p

Natura ec ec ecComplexitate c s c Modul de ac ţ iune d d d Posib. de cuantificare c c c Efortul întreprinderii d d i Izvorul ac ţ iunilor i i e Durata ac ţ iunilor p p, t p, tCaracterul lor cantitativ structur ă calitativ

11

8/12/2019 An III, Sem. II Curs-AEF-UI-Tnr11!1!5lines

http://slidepdf.com/reader/full/an-iii-sem-ii-curs-aef-ui-tnr1115lines 12/119

UNITATEA DE ÎNVĂŢARE 2TIPOLOGIA, ORGANIZAREA PRACTICĂ ŞI METODOLOGIA ANALIZEI

ECONOMICO – FINANCIARE

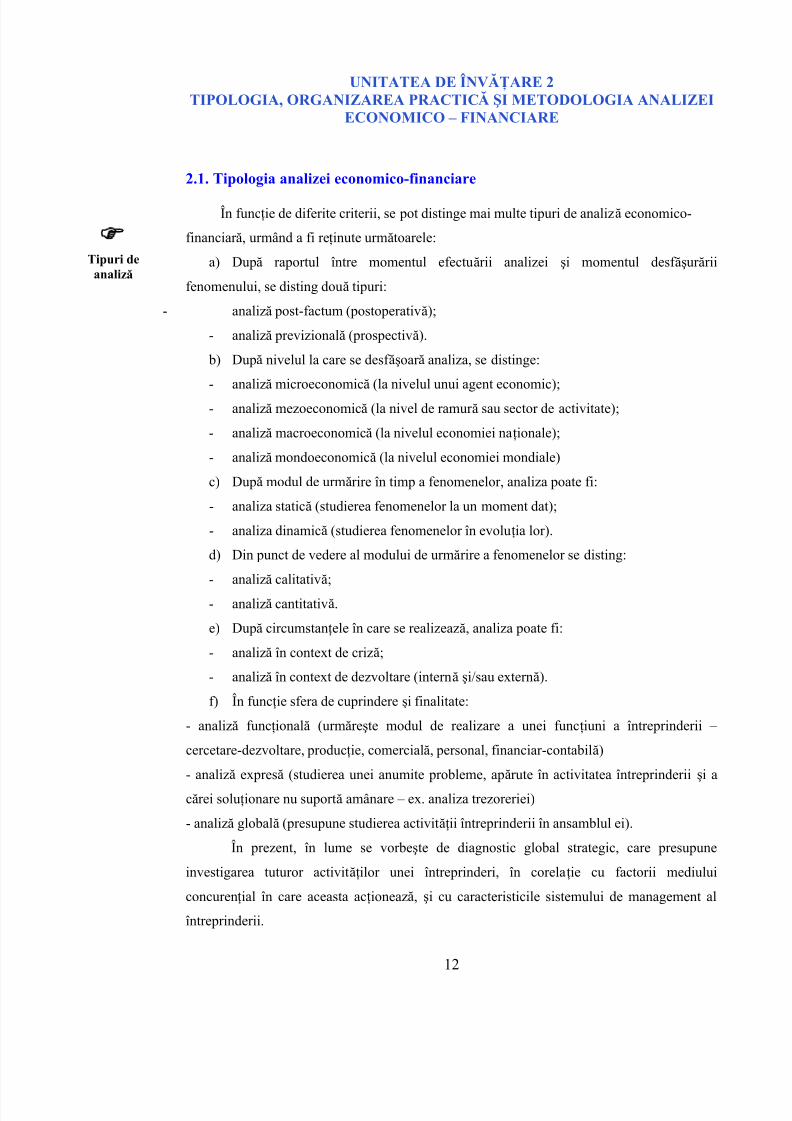

2.1. Tipologia analizei economico-financiare

În funcţie de diferite criterii, se pot distinge mai multe tipuri de analiză economico-

financiar ă, urmând a fi reţinute următoarele:

a) După raportul între momentul efectuării analizei şi momentul desf ăşur ării

fenomenului, se disting două tipuri:

Tipuri deanaliză

- analiză post-factum (postoperativă);

- analiză previzională (prospectivă).

b) După nivelul la care se desf ăşoar ă analiza, se distinge:

- analiză microeconomică (la nivelul unui agent economic);

- analiză mezoeconomică (la nivel de ramur ă sau sector de activitate);

- analiză macroeconomică (la nivelul economiei naţionale);

- analiză mondoeconomică (la nivelul economiei mondiale)

c) După modul de urmărire în timp a fenomenelor, analiza poate fi:

- analiza statică (studierea fenomenelor la un moment dat);

- analiza dinamică (studierea fenomenelor în evoluţia lor).

d) Din punct de vedere al modului de urmărire a fenomenelor se disting:

- analiză calitativă;

- analiză cantitativă.

e) După circumstanţele în care se realizează, analiza poate fi:

- analiză în context de criză;

- analiză în context de dezvoltare (internă şi/sau externă).

f) În funcţie sfera de cuprindere şi finalitate:

- analiză funcţională (urmăreşte modul de realizare a unei funcţiuni a întreprinderii –

cercetare-dezvoltare, producţie, comercială, personal, financiar-contabilă)

- analiză expresă (studierea unei anumite probleme, apărute în activitatea întreprinderii şi a

cărei soluţionare nu suportă amânare – ex. analiza trezoreriei)

- analiză globală (presupune studierea activităţii întreprinderii în ansamblul ei).

În prezent, în lume se vorbeşte de diagnostic global strategic, care presupune

investigarea tuturor activităţilor unei întreprinderi, în corelaţie cu factorii mediului

concurenţial în care aceasta acţionează, şi cu caracteristicile sistemului de management al

întreprinderii.

12

8/12/2019 An III, Sem. II Curs-AEF-UI-Tnr11!1!5lines

http://slidepdf.com/reader/full/an-iii-sem-ii-curs-aef-ui-tnr1115lines 13/119

Factorii mediului Factorii mediuluiconcurenţial concurenţial

Un asemenea diagnostic dă posibilitatea managerilor să-şi r ăspundă la trei întrebări:

DGS

Diagnostic Funcţional Diagnostic Financiar

1. Unde ar putea să meargă întreprinderea? - se face analiza mediului concurenţial,

care pune în evidenţă oportunităţile şi vulnerabilităţile mediului.

2. Unde poate să meargă întreprinderea? – se face analiza potenţialului intern al

întreprinderii, care pune în evidenţă punctele forte şi punctele slabe ale întreprinderii.

3. Unde vrea să meargă întreprinderea? - se face analiza sistemului de management

al întreprinderii, care relevă sistemul de valori şi aspiraţii ale întreprinderii

Diagnosticul Valorii patrimoniale

Diagnostic C & D

Diagnostic QDiagnosticul Structurii

financiare

Diagnostic C

Diagnostic F&C

Diagnostic P

DiagnosticulRentabilităţii

Diagnosticul Riscului

Caracteristicilesistemului de

management practicat

13

8/12/2019 An III, Sem. II Curs-AEF-UI-Tnr11!1!5lines

http://slidepdf.com/reader/full/an-iii-sem-ii-curs-aef-ui-tnr1115lines 14/119

2.2. Organizarea practică a activităţii de analiză economico-financiară

Indiferent dacă se realizează ca urmare a deciziei de diagnosticare a situaţiei

întreprinderii la un moment dat sau ca acţiune internă permanentă la nivel de întreprindere,

activitatea practică de analiză economică şi financiar ă presupune parcurgerea unor etape,

adaptate la condiţiile concrete ale întreprinderii şi la cerinţele managementului. Prima etapă constă în elaborarea planului de analiză, prin care se stabilesc

obiectivele, perioada de timp analizată, locul de desf ăşurare, nivelul la care se face analiza şi

termenul de realizare a analizei.

A doua etapă este cea necesar ă documentării în vederea aplicării planului de

analiză.În funcţie de obiectivele analizei se impune elaborarea unui dosar cu informaţiile

necesare cercetării realităţii. La nivelul întreprinderilor, sistemul de informaţii necesare

analizei este format din două mari surse, şi anume: surse interne şi surse externe. Sursele

interne reflectă activit

ăţile particulare sau cele de ansamblu ale întreprinderilor

şi sunt

asigurate, în principal, de evidenţele obligatorii sau facultative interne (documente de

evidenţă contabilă primar ă, documente financiare de sinteză, programe de activitate, tablouri

de bord, etc.). Sursele externe provin din afara întreprinderii şi sunt necesare orientării

activităţii întreprinderii, în contextul real al mediului economic.

Indiferent de natura informaţiilor, în vederea valorificării optime în procesul de

analiză şi implicit, de orientare a deciziilor manageriale, acestea trebuie să satisfacă

următoarele caracteristici calitative:

- inteligibilitatea (pot fi uşor înţelese de utilizatori);

- relevan ţă (informaţiile sunt relevante atunci când influenţează deciziile economice

ale utilizatorilor, respectiv dacă omisiunea sau prezentarea lor eronată ar putea influenţa

deciziile economice ale utilizatorilor);

- credibilitatea (informaţia nu conţine erori semnificative; este neutr ă adică lipsită de

influenţe; trebuie să fie completă şi oportună; să asigure un bun raport cost-beneficiu);

- comparabilitatea.

A treia etapă importantă o reprezintă prelucrarea informaţiilor prin aplicarea

metodologiei de analiză. În cadrul aceste etape foarte importantă este alegerea metodelor

adecvate. Pentru studierea realităţii globale, analiza ofer ă o gamă largă de metode şi modele

proprii sau împrumutate din alte discipline. Se pot distinge mai multe tipuri de

metode/modele utilizate în activitatea de analiză: metode statistice, metoda benchmarking,

modelarea, vizualizarea, metoda grilelor de evaluare, tehnica profilelor,metoda ABC, metoda

ratelor, metoda scorurilor,metoda abaterilor, metoda calculului marginal (productivitatea

marginală, costul marginal, etc.), tehnica actualizării, metoda fluxurilor (tabloul de finanţare,

Etapa I

Etapa II

Etapa III

14

8/12/2019 An III, Sem. II Curs-AEF-UI-Tnr11!1!5lines

http://slidepdf.com/reader/full/an-iii-sem-ii-curs-aef-ui-tnr1115lines 15/119

tabloul fluxurilor de trezorerie), modele de analiză strategice (BCG, ADL, PIMS, Mc Kinsey,

Ansoff, RMC, etc.), metode specifice de analiză a costurilor (metoda costului complet,

metoda costurilor par ţiale, metoda ABC, metoda costului obiectiv, analiza valorii), metode

sociologice (chestionarul şi interviul)

A patra etapă, în care se concretizează munca de analiză, este elaborarea raportului

final.

Raportul final de analiză se prezintă ca un text redactat de persoana care a f ăcut

analiza, fiind structurat astfel:

I) partea introductivă, care prezintă scopul (raţiunea) realizării analizei şi obiectivele

urmărite;

II) continutul raportului prin indicarea responsabililor implicaţi, a metodelor utilizate, a

documentelor folosite, a procedeelor de tratare a informaţiilor, aprecierea situaţiei existente:

prezentarea punctelor forte şi slabe ale întreprinderii, a factorilor care au acţionat şi a

cauzelor acţiunii lor.

III) propuneri şi recomandări. Aceasta este etapa în care analistul/grupul de analişti poate

veni cu recomandări pentru ameliorarea situaţiei (în cazul în care analiza s-a f ăcut cu scopul

de redresare a activităţii) sau pentru menţinerea situaţiei favorabile, perceperea practicilor

sănătoase şi reproducerea lor (în cazul analizării activităţilor performante).

Ultima etapă o reprezintă predarea şi discutarea raportului de analiză întocmit cu

managerii întreprinderii sau cu beneficiarii activităţii de analiză.

Tema de autoevaluare nr. 1

Etapa IV

Etapa V

Care sunt caracteristicile calitative ale informaţiilor? (vezi pag. 14)

2.3. Metodologia analizei economico-financiare

Principalele metode folosite în analiza economico – financiar ă:

Metode statistice

Metodestatistice

15

8/12/2019 An III, Sem. II Curs-AEF-UI-Tnr11!1!5lines

http://slidepdf.com/reader/full/an-iii-sem-ii-curs-aef-ui-tnr1115lines 16/119

Metode statistice cantitative: indicii de creştere cu bază fixă şi cu bază în lanţ; ritmul

de creştere cu bază fixă şi cu bază în lanţ; ritmul mediu anual; coeficienţii de concentrare;

coeficienţii de sezonalitate.

100X

XI

0

n0/n , indice cu bază fixă

100X

XI

1n

n1n/n

, indice cu bază în lanţ

100IR 0/n0/n , ritm cu bază fixă

, ritm cu bază în lanţ 100IR 1n/n1n/n

R =( 100)10Y

Yn1n , ritmul mediu anual;

unde: n reprezintă numărul de termeni ai serieiYn – ultimul termen al seriei

Yo - primul termen al seriei

Gini Struck : G =1

12

n

gin apar ţine (0;1)

Coeficien ţ i de concentrare

Herfindhal : H = apar ţine (

n

i

gi1

2 )1,1n

gi – reprezintă ponderea activităţii, produsului, grupei de produse, sectorului de activitate,

etc. în cifra de afaceri totală

Apropierea acestor coeficienţi de 0 în cazul coeficientului Gini Struck, şi den

1 în

cazul coeficientului Herfindhal, semnifică o distribuţie uniformă a vânzărilor pe structurile

implicate în calcul. Iar apropierea de 1 arată o concentrare a vânzărilor pe anumite produse

sau activităţi.

Coeficientul de sezonalitate

Ks =

X

X unde,

X - cifra de afaceri medie anuală;

X - media lunar ă generală

16

8/12/2019 An III, Sem. II Curs-AEF-UI-Tnr11!1!5lines

http://slidepdf.com/reader/full/an-iii-sem-ii-curs-aef-ui-tnr1115lines 17/119

Cu cât valoarea acestor coeficienţi se îndepărtează de 1 cu atât caracterul sezonier al

fenomenului este mai pronunţat. Iar cu cât valoarea coeficienţilor se apropie de 1

sezonalitatea se atenuează.

Metode statistice calitative: descompunerea, comparaţia şi gruparea datelor.

Benchmarking – ul este o tehnică de analiză comparativă între procesele funcţionale

sau operaţionale ale întreprinderilor cele mai performante, indiferent de domeniul de

activitate al acestora, cu scopul de a identifica sursele de avantaj concurenţial. Benchmarking

– ul reprezintă o sursă de idei ce pot fi preluate de societatea analizată de la întreprinderile

cele mai performante.

Benchmarking

Modelarea presupune folosirea modelelor ca formă de prezentare simplificată a

realităţii economice. Se folosesc următoarele categorii de modele:

- modele imitative (fotografii, hăr ţi, machete);Modelarea

- modele analitice (graficele de orice fel);

- modele simbolice (pot fi prezentate sub formă de sumă, diferenţă, produs, raport sau mixte)

exemple:

Qex = Qv + Qs + Qi; (±)R = Vt – Cht; CA = q x p; W = Ns

CA;

vef s

Rc R ec

1

*

1

Vizualizarea presupune folosirea graficelor. În analiză se folosesc: cronogramele,

diagramele (cu bare, cu bare asociate, sectorială, cu coordonate polare, geografice) şi

histogramele sau tabelul de penetraţie. Aplicarea acestei metode trebuie să se facă cu

discernământ, mai ales în ceea ce priveşte alegerea indicatorilor ce caracterizează fenomenul

analizat, alegerea unităţilor de măsur ă în care sunt exprimaţi indicatorii, asocierea

indicatorilor vizualizaţi.

Vizualizarea

Metoda grilelor de evaluare se foloseşte în analiza strategică în caracterizarea

performanţelor globale ale unei societăţi.

Pentru elaborarea unei grile de evaluare este necesar ă parcurgerea următoarelor

etape:

Metoda grilelorde evaluare

- se stabilesc criteriile sau factorii cheie ai succesului (FCS);

- se stabilesc coeficienţii de semnificaţie (ponderea = g i) pentru fiecare criteriu;

- se acordă note pentru fiecare criteriu în cazul întreprinderilor analizate; notele se pot acorda

în sistemul : 0-3; 1-5; 1-10 etc. sau calificative;

17

8/12/2019 An III, Sem. II Curs-AEF-UI-Tnr11!1!5lines

http://slidepdf.com/reader/full/an-iii-sem-ii-curs-aef-ui-tnr1115lines 18/119

- se calculează nota medie ponderată care permite poziţionarea finală a fenomenului analizat:

100

*

ni gi N

Schematic grila de evaluare se prezint ă astel:

Nr.Crt.

FCS gi (%) ni

1.2.3.4.5.

Total 100

N

Factorii cheie ai succesului reprezintă acei factori care diferenţiază întreprinderea

analizată ca fiind performantă faţă de o altă întreprindere care acţionează în sector.

Factorii cheie ai succesului sunt definiţi pornind de la următoarele 5 criterii de bază:

- poziţia întreprinderii în materie de costuri;

- poziţia întreprinderii în materie de rentabilitate;

- poziţia întreprinderii pe piaţă, exprimată prin cota parte pe piaţă;

- competenţele tehnice şi tehnologice ale întreprinderii;

- imaginea întreprinderii şi implementarea comercială a acesteia;etc.

Obs. Calculul singular al unei note medii pentru o întreprindere nu are semnificaţie, deoarece

în analiză se impune determinarea unei astfel de note medii şi pentru întreprinderile

concurente , şi în consecinţă evaluarea comparativă a poziţiei lor concurenţiale.

Tehnica profilelor este o vizualizare a rezultatelor obţinute prin metoda grilelor de

evaluare.

FCS

Nota

Tehnicaprofilelor

18

8/12/2019 An III, Sem. II Curs-AEF-UI-Tnr11!1!5lines

http://slidepdf.com/reader/full/an-iii-sem-ii-curs-aef-ui-tnr1115lines 19/119

Metoda ABC

Metoda ABC este o metodă de analiză structurală care permite ierarhizarea

elementelor unui fenomen şi structurarea lor în grupe relativ omogene ( grupa A, B, C), care

au un anumit comportament din punct de vedere al gestiunii şi al gradului de risc. Se mai

numeşte metoda 20-80 (20% din componente generează aproape 80% din rezultate). Etapele

metodei ABC:

Metoda ABC

- identificarea fenomenului studiat (se aplică în analiza stocurilor, analiza clienţilor, analiza

furnizorilor);

- stabilirea parametrului specific fenomenului analizat (în analiza stocurilor - parametrul

specific este stocul mediu pe produs; în analiza clienţilor - parametrul specific este cifra de

afaceri pe client; în analiza furnizorilor - parametrul specific este reprezentat de intr ările

medii de la furnizori);

- ierarhizarea parametrului specific într-o logică ABC (în ordine descrescătoare);

- stabilrea valoarii cumulate a parametrului specific,

- identificarea zonelor de semnificaţie A,B,C;

- reprezentarea fenomenului analizat cu ajutorul curbei ABC.

Tema de autoevaluare nr. 2

Aplicaţi metoda ABC în analiza structurală a clienţilor pe baza datelor:

Clienţi CA (lei)

C1 8.000

C2 12.000

C3 320.000

C4 56.000

C5 180.000

C6 64.000

C7 50.000

C8 15.000

C9 23.000

C10 17.000

19

8/12/2019 An III, Sem. II Curs-AEF-UI-Tnr11!1!5lines

http://slidepdf.com/reader/full/an-iii-sem-ii-curs-aef-ui-tnr1115lines 20/119

Rezolvare (vezi pag. 24)

Metoda ratelor este o metodă des întâlnită în analiza tuturor aspectelor activităţii

unei întreprinderi. Rata reprezintă un raport între două mărimi semnificative cu o valoare

informaţională mai mare, decât a celor doi indicatori judecaţi separate.Metodaratelor

Din varietatea de rate în analiza financiar ă prezintă importanţă următoarele categorii:

- rate de structur ă(de activ, respectiv de pasiv);

- rate de gestiune (durata de rotaţie a clienţilor, respectiv a furnizorilor).

- rate de rentabilitate (rata rentabilităţii comerciale, rata rentabilităţii economice, rata

rentabilităţii financiare, rata resurselor consumate, etc.).

- rate ale echilibrului financiar (rata autonomiei financiare, rata stabilităţii financiare, rata

îndator ării financiare)

Construirea ratelor se face pe baza următoarelor principii:

Efort

Efect ;

Efect

Efort ;

Efect

Efect ;

Efort

Efort sau

Sold

Flux ;

Flux

Sold ;

Flux

Flux ;

Sold

Sold

Soldurile se găsesc în bilanţ, respectiv în clasele 1,2,3,4,5 ale planului de conturi.

Fluxurile se găsesc în contul de profit şi pierdere, respectiv în clasele 6 şi 7.

Tema de autoevaluare nr. 3

Construiţi matricea indicatorilor de eficienţă, utilizând metoda ratelor, pentru analiza

potenţialului uman, utilizând 3 indicatori de efect şi 3 indicatori de efort.

Rezolvare (vezi pag. 25)

20

8/12/2019 An III, Sem. II Curs-AEF-UI-Tnr11!1!5lines

http://slidepdf.com/reader/full/an-iii-sem-ii-curs-aef-ui-tnr1115lines 21/119

8/12/2019 An III, Sem. II Curs-AEF-UI-Tnr11!1!5lines

http://slidepdf.com/reader/full/an-iii-sem-ii-curs-aef-ui-tnr1115lines 22/119

8/12/2019 An III, Sem. II Curs-AEF-UI-Tnr11!1!5lines

http://slidepdf.com/reader/full/an-iii-sem-ii-curs-aef-ui-tnr1115lines 23/119

F

2. ∆ b =0

1

1

1

b

a

b

a

mărimi relative

∆F (%) = IF-100 =

1001001001000

1

0

1100100

0

0

1

1100100

0

01

1

x Ib

Ia x

b

b x

a

a x

a

b x

b

a x

b

ab

a

F

1. ∆a (%) = 100100

0

000

100

0

101

100

0

000

100

0

001

Ia x

b

baa

x

b

baa

x

b

baa

x

b

baa

F

2. ∆ b (%) = Ia x Ib

Ia x

b

ba

a

x

b

ba

a

100100

0

00

1

100

0

10

1

Analog aplicarea metodei abaterilor când fenomenul se exprimă tot sub formă de raport, iar

factorul cantitativ se află la numitor:

Factorul calitativ

F =b

a

Factorul cantitativ

23

8/12/2019 An III, Sem. II Curs-AEF-UI-Tnr11!1!5lines

http://slidepdf.com/reader/full/an-iii-sem-ii-curs-aef-ui-tnr1115lines 24/119

Rezolvare tema de autoevaluare nr. 2

Clienţi CA (lei) CA logică (lei)CA cumulată

(lei)C1 8.000 320.000 C3 320.000C2 12.000 180.000 C5 500.000

C3 320.000 64.000 C6 564.000C4 56.000 56.000 C4 620.000C5 180.000 50.000 C7 670.000

C6 64.000 23.000 C9 693.000C7 50.000 17.000 C10 710.000C8 15.000 15.000 C8 725.000C9 23.000 12.000 C8 737.000

C10 17.000 8.000 C1 745.000

zona A

zona B

zona C

20% din clienţi realizează ≈ %67100000.745

000.500 din CA zona A

30% clienţi realizează ≈ %23100000.745

000.500000.670

din CA zona B

50% clienţi realizează ≈ %10100000.745

000.670000.745

din CA zona C

Fig. 1 Curba ABC în cazul structurii CA pe clienţi

Grupa A contribuie în cea mai mare parte la realizarea cifrei de afaceri, dar din punct

de vedere al securităţii societăţii este cea mai riscantă. Cu cât numărul de clienţi din zona Aeste mai mic, cu atât riscul pentru întreprindere este mai mare, întreprinderea are o putere de

negociere redusă asupra clienţilor, fiind nevoită să accepte condiţiile acestora cu implicaţii

asupra rentabilităţii.

Grupa B asigur ă cel mai mare grad de stabilitate, ca cifr ă de afaceri şi rentabilitate.

Grupa C unde numărul de clienţi este foarte mare se caracterizează prin cheltuieli de

exploatare ridicate (de livrare, de facturare) mai ales atunci când comenzile au valoare

A

20 50 100

1090

0

67

% de CA

C

B

0 % nr. clienţi

24

8/12/2019 An III, Sem. II Curs-AEF-UI-Tnr11!1!5lines

http://slidepdf.com/reader/full/an-iii-sem-ii-curs-aef-ui-tnr1115lines 25/119

redusă. Din punct de vedere al riscului, situaţia întreprinderii nu este confortabilă, chiar dacă

întreprinderea nu mai suportă presiunea clienţilor.

Rezolvare tema de autoevaluare nr. 3

Efect TSIDG CA (Qex), VA, RBE (RE, RC), Rbex (Rnex)

Efort Ns, Nop, z, h, Ch. salariale

solduri fluxuri

Efect Efort

CA VA RE Ns Nop Ch. sal. Ns

Ns

CA

Ns

VA

Ns

RE

Ns

Nop

Ns

Chs

Nop Nop

CA

Nop

VA

Nop

RE

Nop

Ns

Nop

Chs

E f o r t

ChsChs

CA?

Chs

VA?

Chs

RE ?

Chs

Ns

Chs

Nop

CACA

VA

CA

RE

CA

Ns

CA

Nop

CA

Chs

VA VA

CA

VA

RE

VA

Ns

VA

Nop

VA

Chs

E f e c t

RE RE

CA

RE

VA

RE

Ns

RE

Nop

RE

Chs

Ns

Chs = - salariu mediu anualaS

Nop

Chs = op - salariu mediu anual pe operativaS

CA

Chs

= - rata cheltuielilor salarialechs R

VA

Chs - rata de remunerare a salariaţilor din VA

CA

RE = - rata rentabilităţii comerciale

Rc

CA

VA - coeficientul de integrare pe verticală a întreprinderii

25

8/12/2019 An III, Sem. II Curs-AEF-UI-Tnr11!1!5lines

http://slidepdf.com/reader/full/an-iii-sem-ii-curs-aef-ui-tnr1115lines 26/119

Ns

Nop - ponderea lucr ătorilor operative în total salariaţi

? – nu au o denumire specifică dar se folosesc în modele multiplicative

BIBLIOGRAFIE SELECTIVĂ

1. Maria NICULESCU – Diagnostic economic – Vol.I , Editura Economică, Bucureşti, 2003;

2. Maria NICULESCU, George LAVALETTE – Strategii de cre ştere, Editura Economică,

Bucureşti, 1999;

3. Maria NICULESCU, Cornelia NAICU, Maria TOMA – Caiet de lucr ări aplicative,

Editura Economică, Bucureşti, 2003;

4. *** Standardele Interna ţ ionale de Raportare Financiar ă (IFRSs), Editura CECCAR,

Bucureşti, 2006.

26

8/12/2019 An III, Sem. II Curs-AEF-UI-Tnr11!1!5lines

http://slidepdf.com/reader/full/an-iii-sem-ii-curs-aef-ui-tnr1115lines 27/119

MODULUL IIANALIZA POTENŢIALULUI INTERN AL ÎNTREPRINDERII

1. Cuprins

2. Obiectiv general3. Obiective operaţionale4. Dezvoltarea temei5. Bibliografie selectivă

Cuprins

UI.3. Analiza resurselor umane ale întreprinderii

= 2 ore

UI.4. Analiza resurselor tehnico-materiale

= 2 ore

Obiectiv general: Dobândirea cunoştinţelor privindprincipalele aspecte cantitative şi calitative referitoare la potenţialul internal întreprinderii.

Obiective operaţionale: Însuşirea metodelor şi modelelor deanaliză a resurselor umane şi resursele tehnico-materiale.

27

8/12/2019 An III, Sem. II Curs-AEF-UI-Tnr11!1!5lines

http://slidepdf.com/reader/full/an-iii-sem-ii-curs-aef-ui-tnr1115lines 28/119

UNITATEA DE ÎNVĂŢARE 3ANALIZA RESURSELOR UMANE ALE ÎNTREPRINDERII

Realizarea obiectivelor întreprinderii este conditionaţă de modul de asigurare şi de

gestionare a potenţialului intern.

Poten ţ ialul intern este format din: potenţial uman, potenţial material (stocuri şi

mijloace fixe) şi potenţial financiar.

Factorul uman este factorul dinamizator al oricărui tip de societate.

Principalele probleme ale analizei resurselor umane sunt:

- analiza dinamicii şi structurii resurselor umane;

- analiza comportamentului resurselor umane;

- analiza eficienţei resurselor umane.

3.1. Analiza dinamicii şi structurii resurselor umane

Sursele de date necesare analizei resurselor umane sunt: planurile de afaceri ale

întreprinderii, bugetele, dările de seamă statistice privind rezultatele întreprinderii, dările de

seamă statistice privind resursele umane, documentele financiare de sinteză (bilanţ, contul de

profit şi pierdere, note aplicative).

Analizadinamicii şistructuriiresurselor

umane

În ţările dezvoltate problematica asigur ării şi utilizării personalului este sintetizată în

bilanţul social. Acesta cuprinde informaţii privind: salarizarea personalului, asigurarea

condiţiilor de igienă şi securitate, asigurarea altor condiţii de muncă şi de viaţă, aspecte

privind pregătirea şi formarea continuă a personalului, aspecte privind organizarea

sindicatelor, legătura dintre acestea şi personalul de conducere.

Analiza asigur ării întreprinderii cu personal se face pe baza indicatorilor:

- efectivul scriptic de salariaţi ( numărul de salariaţi există în situaţiile întreprinderii), pe baza

unui contract de muncă sau a unui alt act generator de drepturi şi obligaţii;

- efectivul mediu scriptic, care ţine cont de durata muncii în întreprindere;

- efectivul scriptic prezent la muncă;

- efectivul maxim de salariaţi, reprezintă numărul de salariaţi maxim admisibil în funcţie de

volumul de activitate şi de productivitatea muncii;

- efectivul fiscal, reprezintă numărul de salariaţi care au primit o anumită remunerare pe

parcursul exerciţiului şi pentru care s-au plătit impozite şi taxe.

Toţi aceşti indicatori se urmăresc pe total şi pe categorii de personal.

Principalele categorii (structuri) utile procesului de analiză şi decizie:

1. structura personalului în funcţie de rolul lui în organizarea şi desf ăşurarea activităţii :

28

8/12/2019 An III, Sem. II Curs-AEF-UI-Tnr11!1!5lines

http://slidepdf.com/reader/full/an-iii-sem-ii-curs-aef-ui-tnr1115lines 29/119

- personal operativ;

- personal de administra ţ ie şi conducere

s = 100 x Ns

Nop ; 100

, x

Ns

onduc Nsaladmsic s , unde s+s’=100%

2. structura personalului în funcţie de natura contractelor de muncă :

- personal angajat pe perioad ă nedeterminat ă;

- personal angajat pe perioad ă determinat ă.

3. structura pe grupe de profesiuni ;

4. structura pe sexe;

5. structura pe categorii de vârstă

6. structura pe naţionalităţi.

Fiecare din criteriile prezentate ofer ă anumite informaţii necesare politicii de

personal. Analiza după oricare din criteriile de mai sus se face pe baza mărimilor: absolute

sau relative.

Tema de autoevaluare nr. 1

Care este structura bilanţului social? (vezi pag. 28)

3.2. Analiza comportamentului resurselor umane, presupune analiza următoarelor

aspecte :

- analiza modului de utilizare a timpului de muncă;

- analiza mobilităţii personalului;

Analizacomportamentului

resurselorumane - analiza conflictualităţii.

Analiza modului de utilizare a timpului de muncă se face pe baza balanţei timpului

de muncă ce cuprinde următorii indicatori:

- fond de timp calendaristic (365 sau 366 de zile);

- fond de timp maxim disponibil = fond de timp calendaristic – weekend-urile – sărbători

legale – concedii de odihnă;

- fond de timp efectiv utilizat - T1;

- fond de timp neutilizat - T2.

29

8/12/2019 An III, Sem. II Curs-AEF-UI-Tnr11!1!5lines

http://slidepdf.com/reader/full/an-iii-sem-ii-curs-aef-ui-tnr1115lines 30/119

T1 + T2 = T maxim disponibil

T2 poate fi împăr ţ it astfel:

- neutilizat din motive justificate (concedii medicale, învoiri, etc.);

- neutilizat nejustificat (absenţe nemotivate).

Pentru analiza modului de utilizare a timpului de muncă se calculează următorii

indicatori:

gradul de utilizare a timpului efectiv lucrat

Gu = 100max

1 x

T

T

Gnu = 100max

2 x

T

T

Gnuj = 1002

2 x

T

jT şi Gnunj = 100

2

2 x

T

njT

Utilizarea timpului de lucru are un impact direct asupra volumului de activitate şi

asupra performanţelor globale ale întreprinderii. Principalii indicatori asupra cărora timpul de

muncă acţionează sunt : productivitatea medie anuală, volumul de activitate exprimat prin

cifra de afaceri sau producţia exerciţiului, suma cheltuielilor (totale, variabile, materiale,

salariale), rata cheltuielilor fixe, rata rentabilităţii comerciale, rezultatul exploatării, stocurile,durata de rotaţie a stocurilor, etc.

Analiza mobilit ăţ ii personalului se face pe baza circulaţiei şi fluctuaţiei acestuia;

Circula ţ ia reprezintă mişcarea normală, justificată, generată de cauze economice

(şomaj), boală, pensionare, deces, etc.

Circulaţia se analizează cu ajutorul următorilor indicatori:

coeficientul intr ărilor

Ns

I

K I

coeficientul ie şirilor

Ns

Ej K E

30

8/12/2019 An III, Sem. II Curs-AEF-UI-Tnr11!1!5lines

http://slidepdf.com/reader/full/an-iii-sem-ii-curs-aef-ui-tnr1115lines 31/119

Fluctua ţ ia reprezintă mişcarea nejustificată generată de desfacerea contractelor de

muncă sau de abandonarea locului de muncă. Este generată de cauze economice ( salarii mai

mari oferite de alte firme), de cauze sociale (condiţii necorespunzătoare de muncă) şi de

cauze personale legate de necesitatea continuării studiilor, de viaţă, de familie. Se analizează

pe baza indicatorului :

coeficientul fluctua ţ iei

Ns

Enj K F

Pentru caracterizarea generală a mişcării totale, respective stabilităţii resurselor umane se

folosesc indicatorii:

coeficientul mi şcării totale

Ns

E I K MT

coeficientul de stabilitate

Gs = 1 - K MT

Analiza conflictualit ăţ ii

Într-o economie de piaţă este un fenomen normal care se evaluează cu ajutorul următorilorindicatori:

- numărul de greve pe an;

- numărul de zile grevă pe an;

- coeficientul de intensitate a grevei =alariatinrtotaldes

revistinr deg.

- coeficientul de localizare a grevei =

revistinrtotal

tiaX revistidinnr

deg

secdeg

3.3. Analiza eficienţei resurselor umane

Analiza eficien ţ ei resurselor umane se face pe baza unui sistem de indicatori

(vezi matricea indicatorilor de eficienţă a resurselor umane pag. 23), dintre care cei mai

folosiţi sunt:

Analizaeficienţei

resurselorumane

31

8/12/2019 An III, Sem. II Curs-AEF-UI-Tnr11!1!5lines

http://slidepdf.com/reader/full/an-iii-sem-ii-curs-aef-ui-tnr1115lines 32/119

h z Nop Ns

Rnex RE RBE VAQexCAWa

///

///// _

Analiza productivităţii se face pe baza mărimilor absolute, a mărimilor relative şi a

corelaţiilor ce se formează între indicii productivităţii şi indicii altor indicatori.

Principalele modele de analizǎ a productivitǎţii sunt:

legǎtura dintre timpul de muncǎ şi productivitatea muncii

_ _ _

Wh zxhxWz zxWa

1. _

Wa z sau 1. _

Wa z

2. 2. _

Wz h

3. _

Wh

legǎtura dintre gradul de înzestrare tehnicǎ a muncii şi productivitatea muncii

_

_ _

F

CA x

Ns

F Wa

Fa

CA x

F

Fa x

Ns

F _

_

∆ 1. ∆Gîtm sau ∆ 1. ∆Gîtm _

Wa _

Wa

2. ∆Ef 2. ∆s

3. ∆ef

Qex

CA x

Fa

Qex x

F

Fa x

Ns

F Wa

_

_ _

∆ 1. ∆Gîtm _

Wa

2. ∆s

3. ∆ef

4. ∆Gvp (gradul de valorificare a producţiei)

modelul ce se utilizeazǎ în sfera distribuţiei

32

8/12/2019 An III, Sem. II Curs-AEF-UI-Tnr11!1!5lines

http://slidepdf.com/reader/full/an-iii-sem-ii-curs-aef-ui-tnr1115lines 33/119

_

_ _

Smf

CA x

Ns

Smf Wa

∆ 1. ∆Gasmf (gradul de asigurare a salariaţilor cu marf ǎ) _

Wa

2. ∆v (viteza de rotaţie a mǎrfurilor)

100

*1

_

n

i

wi gti

Wa

gti reprezintă structura timpului de muncǎ pe centre de analizǎ ;

wi – productivitatea muncii pe structurile implicate în calcul

∆Wa 1. ∆gti =

_

100

0*0

100

0*1

wi gtiwi gti=W

_ _

0W

R

2. ∆wi =100

0*1

100

1*1 wi gtiwi gti =W

R

W _ _

1

Tema de autoevaluare nr. 2

Analizaţi cauzele modificării productivităţii muncii, pe baza datelor:

Cifra de afaceri(lei)

Nr. total salariaţi Nr. de zilelucrateSector de activitate

Anul N-1

(0)

AnulN(1)

AnulN-1(0)

AnulN(1)

AnulN-1 (0)

AnulN(1)

Comer ţ cu amănuntul 339 1.042 400 405 - -Comer ţ cu ridicata 2.020 5.372 518 430 - -Producţia vândută 152.916 184.852 3.404 3.310 - -Total 155.275 191.266 4.322 4.145 290 285

Rezolvare (vezi pag. 34)

Folosirea eficientă a potenţialului uman, sporirea productivităţii muncii se reflectă

favorabil, direct sau indirect, în întregul sistem de indicatori economico-financiari ai

33

8/12/2019 An III, Sem. II Curs-AEF-UI-Tnr11!1!5lines

http://slidepdf.com/reader/full/an-iii-sem-ii-curs-aef-ui-tnr1115lines 34/119

întreprinderii. Principalii indicatori asupra cărora acţioneză productivitatea anuală sunt:

volumul de activitate exprimat prin cifra de afaceri sau produc ţia exerciţiului, suma

cheltuielilor (totale, variabile, materiale, salariale), rata cheltuielilor fixe, rata rentabilităţii

comerciale, rezultatul exploatării, stocurile, durata de rotaţie a stocurilor, etc.

Rezolvare tema de autoevaluare nr. 2

Productivitatea anuală pe sectoare – w i

(lei/salariat)

Structurasalariaţilor

gti (%)

Sector de activitate

Anul N-1(0)

Anul N(1)

Anul N-1(0)

Anul N(1)

Comer ţ cu amănuntul 0,85 2,57 9,25 9,77Comer ţ cu ridicata 3,90 12,49 11,99 10,37Producţia vândută 44,92 55,85 78,76 79,86Total 35,93 46,14 100 100

Modificarea productivităţii medii anuale (46,14 - 35,93 = +10,21 lei) se datorează

influenţelor a doi factori, astfel:

Modelul 1

W a/s = z x W z/s

pentru Anul N-1 = 0,124 lei/salariat/zi

W z/s =

pentru Anul N = 0,162 lei/salariat/zi

1. Δ z

ΔW a/s

2. ΔW z/s

1. Influenţa modificării numărului de zile lucrate pe an asupra productivităţii anaule:

Δ z = z1 x W z/s 0 – z0 x W z/s 0 = (z1 - z0) W z/s 0 = -0,62 lei

Reducerea numărului de zile lucrate pe an, în condiţiile menţinerii constante a productivităţii

medii zilnice, a determinat o reducere a productivităţii medii anuale cu 0,62 lei (aspect

negativ).

2. Influenţa modificării productivităţii medii zilnice:

ΔW z/s = z1(W z/s1-W z/s0) = +10,83 lei

34

8/12/2019 An III, Sem. II Curs-AEF-UI-Tnr11!1!5lines

http://slidepdf.com/reader/full/an-iii-sem-ii-curs-aef-ui-tnr1115lines 35/119

Creşterea productivităţii medii zilnice, în condiţiile menţinerii constante a numărului de zile

lucrate pe an, a determinat o creştere semnificativă a productivităţii medii anuale (aspect

pozitiv).

Influenţa favorabilă a creşterii productivităţii zilnice a compensat efectul nefavorabil al

reducerii numărului de zile lucrate la nivelul unui an, astfel că, pe ansamblu, a avut loc o

creştere a eficienţei utilizării potenţialului uman.

Modelul 2

W a/s =100

wi gti

1. Δ gti

ΔW a/s

2.Δwi1. Influenţa modificării structurii numărului de salariaţi:

Δ gti =100

01 wi gti-

10000 wi gti

= W R - W 0 = 36,36 - 35,93 = +0,43 lei

Modificarea structurii în sensul creşterii ponderii salariaţilor din sectoarele „comer ţ cu

amănuntul” şi „producţia vândută”, care deţin ponderea (≈90%), în condiţiile în care sectorul

„producţia vândută” are o productivitate individuală în anul de bază mai mare decât a

celorlate două sectoare de activitate, şi mai mare decât media pe întreprindere, au determinat

o creştere a productivităţii medii anuale de 0,43 lei/salariat.2. Influenţa modificării productivităţii anuale individuale:

Δwi =100

11 wi gti-

10001 wi gti

=W 1 - W R = 46,14-36,36 = + 9,78 lei

Creşterea productivităţii anuale la toate sectoarele de activitate, în condiţiile structurii

efective a timpului de muncă, a determinat creşterea productivităţii medii anuale la nivelul

întreprinderii.

35

8/12/2019 An III, Sem. II Curs-AEF-UI-Tnr11!1!5lines

http://slidepdf.com/reader/full/an-iii-sem-ii-curs-aef-ui-tnr1115lines 36/119

UNITATEA DE ÎNVĂŢARE 4ANALIZA RESURSELOR TEHNICO – MATERIALE ALE

ÎNTREPRINDERII

În concordanţă cu elementele structurale ale resurselor tehnico-materiale, problematica

analizei este împăr ţită astfel:

- analiza mijloacelor fixe

- analiza stocurilor

4.1. Analiza mijloacelor fixe

Potrivit Reglementărilor contabile conforme cu directiva a IV-a a CEE, imobilizările

corporale reprezintă:Analiza

mijloacelorfixe - obiectul/complexul de obiecte deţinute de o entitate pentru a fi utilizate în producţia de

bunuri sau prestarea de servicii, pentru a fi închiriate ter ţilor sau pentru a fi folosite în scopuri

administrative;

- sunt generatoare de beneficii;

- sunt utilizate pe parcursul unei perioade mai mare de un an.

Potrivit Codului fiscal, mijlocul fix amortizabil este orice imobilizare corporală care

îndeplineşte cumulativ următoarele condiţii:

- este deţinut şi utilizat în producţia, livrarea de bunuri sau în prestarea de servicii, pentru a fi

închiriat ter ţilor sau în scopuri administrative;

- are o valoare fiscală mai mare decât limita stabilită prin hotărâre a Guvernului, la data

intr ării în patrimoniul contribuabilului;

- are o durată normală de utilizare mai mare de un an.

Principalele probleme ale analizei mijloacelor fixe sunt:

- analiza dinamicii, structurii şi stării mijloacelor fixe;

- analiza eficienţei utilizării mijloacelor fixe.

Pentru investigarea aspectelor de mai sus trebuie să se lămurească câteva probleme

legate de evaluarea mijloacelor fixe, baza de amortizare, durata de amortizare şi metoda de

amortizare.

Evaluarea mijloacelor fixe se face la valoarea de intrare care poate fi:

- cost de achizi ţ ie pentru mijloacele fixe procurate cu titlu oneros;

- cost de produc ţ ie pentru mijloacele fixe produse în unitate;

- valoarea de aport pentru mijloacele fixe reprezentând aport la capitalul social;

- valoarea just ă pentru mijloacelor fixe obţinute cu titlu gratuit sau constatate plus la

inventariere.

36

8/12/2019 An III, Sem. II Curs-AEF-UI-Tnr11!1!5lines

http://slidepdf.com/reader/full/an-iii-sem-ii-curs-aef-ui-tnr1115lines 37/119

Baza de amortizare este reprezentată de valoarea de intrare.

Durata de amortizare este dată de durata normală de funcţionare, adică durata de

utilizare în care mijloacele fixe aduc beneficii. Durata normală de funcţionare este

diferenţiată pe grupe, clase şi subclase de mijloace fixe.

În România există următoarele grupe de imobilizări corporale:

Grupa 1 – Terenuri şi construcţii

Grupa 2 – Instalaţii tehnice şi maşini

Grupa 3 – Alte instalaţii, utilaje şi mobilier

Grupa 4 – Avansuri şi imobilizări corporale în curs de execuţie.

Regimul de amortizare pentru un mijloc fix amortizabil se determină după metoda:

- liniar ă;

- degresivă :

- accelerată;

- amortizarea pe unitatea de produs.

4.1.1. Analiza dinamicii, structurii şi stării mijloacelor fixe

Caracterizarea dinamicii mijloacelor fixe se face pe baza indicatorilor, exprimaţi în:Analiza dinamicii,structurii şi stăriimijloacelor fixe

mărimi absolute:

∆F = F1 – F0 , unde F reprezintă valoarea totală a mijloacelor fixe

∆fi = fi1 – fi0 , unde fi - valoarea mijloacelor fixe pe categorii

Atât F cât şi fi se pot exprima în valoarea de intrare a mijloacelor fixe (pe total şi pe

categorii), dar şi ca valoare medie a mijloacelor fixe (pe total şi pe categorii). De regulă, în

analiză se operează cu valori medii pentru a se asigura comparabilitatea cu indicatorii de

rezultate şi rentabilitate.

F

= Vi + I – E, unde Vi reprezintă valoarea de intrare a mijloacelor fixe; I –

intr ǎri de mijloace fixe; E – ieşiri de mijloace fixe.

mărimi relative:

∆F (%) = 1000

01 x

F

F F = IF – 100

37

8/12/2019 An III, Sem. II Curs-AEF-UI-Tnr11!1!5lines

http://slidepdf.com/reader/full/an-iii-sem-ii-curs-aef-ui-tnr1115lines 38/119

∆fi (%) = 1000

01 x

fi

fi fi = Ifi - 100

coeficientul intr ărilor de mijloace fixe:

F

I K I

coeficientul ie şirilor de mijloace fixe:

F

E K E

coeficientul mi şcărilor totale:

F

E I K MT

Structura mijloacelor fixe se analizează pe baza indicatorilor:

ponderea mijloacelor fixe active, respectiv mijloace fixe în conservare în

total mijloace fixe:

s = 100 x F

Fa şi s’ = 100 x

F

Fc; s + s’ = 100

unde: Fa reprezintă mijloace fixe active; Fc – mijloace fixe în conservare

structura mijloacelor fixe pe categorii (vezi Catalogul privind clasificarea si

duratele normale de functionare a mijloacelor fixe ):

s = 100 x F fi

ponderea mijloacelor fixe de ţ inute în leasing în total mijloace fixe:

s = 100 x F

L, unde: L reprezintă mijloace fixe deţinute în leasing

38

8/12/2019 An III, Sem. II Curs-AEF-UI-Tnr11!1!5lines

http://slidepdf.com/reader/full/an-iii-sem-ii-curs-aef-ui-tnr1115lines 39/119

Cunoaşterea structurii mijloacelor fixe, permite adoptarea unor măsuri, pentru

orientarea investiţiilor spre categoriile deficitare.

Starea mijloacelor fixe se analizează pe baza indicatorilor:

coeficientul de uzur ă:

100)intrarede(

x

valoarea F

cumulataa Amortizare K u

coeficientul de modernizare:

100 x F

i Modernizar K M

coeficientul de reînnoire:

100 x F

Investitii K R

Aceşti indicatori sunt utili managerilor pentru fundamentarea deciziilor privind

întreţinerea, modernizarea şi dezvoltarea bazei materiale.

OBS. Toţi indicatori de mai sus, se analizează întotdeauna, în corelaţie cu volumul de

activitate al întreprinderii, cu natura sectoarelor de activitate şi cu faza de maturitate în care

se află întreprinderea.

4.1.2. Analiza eficienţei mijloacelor fixe

Analiza eficienţei mijloacelor fixe se realizează cu ajutorul indicatorilor:

1000Rn)RBE(RE,VA/(Qex)/

F

CA E f

Modelul de analiză a eficienţei mijloacelor fixe, presupune descompunerea acesteia

în factori de analiză, şi anume:

1. 1000 x Fa

CA x

F

Fa E f

Analiza eficienţeimijloacelor fixe

39

8/12/2019 An III, Sem. II Curs-AEF-UI-Tnr11!1!5lines

http://slidepdf.com/reader/full/an-iii-sem-ii-curs-aef-ui-tnr1115lines 40/119

s eficienţa MF active

1. ∆s

∆Ef

2. ∆ef

2. 1000 x Fa

Qex x

Qex

CA x

F

Fa E f

s Gvp ef

1. ∆s

∆Ef 2. ∆Gvp

3. ∆ef

3. 1000 x Fa

CA x

CA

RE x

F

Fa E f

s ef

Rc

1. ∆s

∆Ef 2. ∆

Rc

3. ∆ef

4. 1000 x

Fa

CA x

CA

VA x

F

Fa E f

s Civ ef

1. ∆s

∆Ef 2. ∆Civ

40

8/12/2019 An III, Sem. II Curs-AEF-UI-Tnr11!1!5lines

http://slidepdf.com/reader/full/an-iii-sem-ii-curs-aef-ui-tnr1115lines 41/119

3. ∆ef

5.100

1

n

i

efi gi

Ef

unde: gi – structura mijloacelor fixe

efi – eficienţa mijloacelor fixe pe structurile implicate în calcul

1. ∆gi

∆Ef

2. ∆efi

Tema de autoevaluare nr. 1

Analizaţi eficienţa mijloacelor fixe, pe baza datelor:

IndicatoriAnul N-1

(0)Anul N

(1)Mijloace fixe (lei) 79.376.507 298.450.448Mijloace fixe active (lei) 66.491.830 181.568.360Cifra de afaceri (lei) 191.266 103.831Rezultatul exploatării (lei) 16.722 10.648

Rezolvare (vezi pag. 49)

4.2. Analiza stocurilor

În majoritatea întreprinderilor, stocurile au o pondere mare în totalul activelor

circulante, respectiv în totalul bilanţului. Modul de gestionare a stocurilor se reflectă nu

numai în flexibilitatea producţiei şi vânzărilor, ci şi în mărimea cheltuielilor (cheltuieli de

stocare, cheltuieli de lansare a comenzilor, etc.) şi în mărimea rentabilităţii.

Analizastocurilor

Principalele probleme ale analizei stocurilor sunt:

- analiza stocurilor active

- analiza stocurilor de securitate

41

8/12/2019 An III, Sem. II Curs-AEF-UI-Tnr11!1!5lines

http://slidepdf.com/reader/full/an-iii-sem-ii-curs-aef-ui-tnr1115lines 42/119

- analiza eficienţei gestionării stocurilor

4.2.1. Analiza stocurilor active

Stocurile pot fi structurate după mai multe criterii:

♦ După con ţ inutul lor:

stocuri de materii prime;

stocuri de materiale;

stocuri de mărfuri;

stocuri de produse finite, etc.

♦ După momentul înregistr ării lor:

stocuri iniţiale;

stocuri finale;

stocuri medii

♦ După rolul lor în procesul de exploatare:

stocuri active, reprezintă stocurile ce se reînnoiesc în permanenţă în

momentul epuizării lor şi care asigur ă fluiditatea circuitului economic;

stocuri de securitate

q

q2

q1

_

Sa

t0 ∆ t1 timp

2

qSa

(u.f) sau2

Sa (zile)

∆ - termenul de reaprovizionare

- stoc mediu activ _

Sa

42

8/12/2019 An III, Sem. II Curs-AEF-UI-Tnr11!1!5lines

http://slidepdf.com/reader/full/an-iii-sem-ii-curs-aef-ui-tnr1115lines 43/119

Stocul activ stabilit pe baza acestei relaţii, dă o mărime aproximativă a indicatorului. În teoria

economică, pentru optimizarea stocurilor active, se foloseşte modelul lui Wilson, potrivit

căruia cantitatea optimă de comandat (de aprovizionat) se determină pe baza relaţiei:

s sop c

LC

r p

LC Q

22

unde: C – cererea totală (vânzarea anuală) exprimată în unităţi fizice;

L – costul de lansare unitar al unei comenzi

p – preţul de achiziţie unitar al produsului cumpărat

r s – rata cheltuielilor de stocare

cs – costul de stocare unitar

Optimizarea cantit ăţ ii permite:

optimizarea intervalului dintre două aprovizionări (termenul de reaprovizionare);

optimizarea stocurilor medii active care asigur ă cheltuielile totale minime.

C

T Qop

, ( T = 360 zile)

2

_ QopSa (u.f.) sau

2

_ Sa (zile)

Ch. totale = Ch. de aprovizionare + Ch. de stocare =

= (Ch. de achiziţie + Ch. de lansare a comenzilor) + Ch. de stocare =

= C • p + Nc • L + • cs = C • p + _

SaopQ

C • L +

2opQ

• cs

Stocurile active se mai pot determina:

- la nivel de produs:

s= qz • d, unde: qz – producţia zilnică pe produs;

d – durata de rotaţie pe produs

- la nivel de întreprindere:

sau , sn s sS ...21 _

n

ii zi d qS

1

_ _ _ _

DQS z

unde: reprezintă producţia medie zilnică la nivelul întreprinderii; zQ _

43

8/12/2019 An III, Sem. II Curs-AEF-UI-Tnr11!1!5lines

http://slidepdf.com/reader/full/an-iii-sem-ii-curs-aef-ui-tnr1115lines 44/119

_

D - durata medie de rotaţie la nivelul întreprinderii.

4.2.2. Analiza stocurilor de securitate

Aplicarea modelului lui Wilson conduce la concluzii pertinente, cu condiţia ca

producţia, respectiv vânzarea să aibă un caracter uniform (constant) în timp, iarfurnizorii/clienţii să respecte graficele de livrare/aprovizionare.

În practică, întâlnirea concomitentă a acestor condiţii este o excepţie, de aceea

întreprinderea trebuie să-şi calculeze şi să-şi asigure un stoc de securitate (siguranţă), care să

îi permită asigurarea continuităţii activităţii.

Stocul de siguranţă (S.S ) are 2 componente:

- Stoc de siguran ţă α (Sα) - necesar în condiţiile caracterului variabil al vânzărilor (al

cererii);

- Stoc de siguran ţă β (Sβ) – necesar în condiţiile neritmicităţii intr ărilor (aprovizionărilor).

S.S = Sα + Sβ

clienţi furnizori

Stocul de siguran ţă α (S α )

Sα = t • s • y ; t = 2, pentru o probabilitate p = 95%

s = abaterea medie pătratică a vânzărilor efective ( X) faţă de vânzările medii ( _

X )

s =n

X X 2 _

)(

n – numărul de intervale luate în analiză

y =

T

∆ - termen de aprovizionare (intervalul dintre două aprovizionări);

T – perioada de timp luată în calcul (360 zile).

Analiza stocului α are două obiective:

- determinarea mărimii stocului de siguranţă α pe baza modelului de mai sus;

- optimizarea stocului mediu total.

44

8/12/2019 An III, Sem. II Curs-AEF-UI-Tnr11!1!5lines

http://slidepdf.com/reader/full/an-iii-sem-ii-curs-aef-ui-tnr1115lines 45/119

S S S S S SaS S SaSop

22

. _ _ _

(zile); Sβ=0

Tema de autoevaluare nr. 2

Calculaţi stocul de siguranţă necesar în condiţiile caracterului variabil al cererii şi

optimizaţi stocul mediu total, cunoscând situaţia vânzărilor lunare din anul N.

Luna Vânzăriefective (lei)

Ianuarie 6.000Februarie 7.000Martie 8.000Aprilie 3.000Mai 4.000Iunie 9.000

Iulie 8.000August 9.000Septembrie 12.000Octombrie 12.500 Noiembrie 12.000Decembrie 12.500

TOTAL 103.000Stocul mediu cu care firma îşi desf ăşoar ă activitatea în anul N este de 3.000 lei, termenul de

reaprovizionare este de 10 zile.

Rezolvare (vezi pag. 45)

Stocul de siguran ţă β (Sβ)

Sβ = 1

n

st

t = 2, cu o probabilitate p = 95%

s = abaterea medie pătratică a intr ărilor efective faţă de cele medii

Intr ările pot fi exprimate în unităţi fizice sau în unităţi valorice, sau cu ajutorul indicatorului

denumit “ asigurarea vânzărilor în zile de fiecare intrare în parte”

45

8/12/2019 An III, Sem. II Curs-AEF-UI-Tnr11!1!5lines

http://slidepdf.com/reader/full/an-iii-sem-ii-curs-aef-ui-tnr1115lines 46/119

s =n

z 2)(

z- asigurarea efectivă a vânzărilor în zile

∆ - termenul de aprovizionare

Analiza stocului β are două obiective:

- calcularea mărimii stocului de siguranţă β potrivit modelului de mai sus;

- optimizarea stocului mediu total.

S S S S S SaS S SaSop

22

. _ _ _

(zile); Sα=0

Tema de autoevaluare nr. 3

Calculaţi stocul de siguranţă necesar în condiţiile neritmicităţii intr ărilor şi ptimizaţi

stocul mediu total, dispunând de următoarea situaţie a intr ărilor de la furnizori:

Intrări (tone)LunaPrevăzut Realizat

Ianuarie 150 165Februarie 150 130Martie 150 115Aprilie 150 115Mai 150 115Iunie 150 105Iulie 150 105August 150 90Septembrie 150 75Octombrie 150 70 Noiembrie 150 60Decembrie 150 60

În perioada analizată, firma a înregistrat un stoc mediu de 100 tone, iar consumul mediu

zilnic a fost de 5 tone.

Rezolvare (vezi pag. 51)

46

8/12/2019 An III, Sem. II Curs-AEF-UI-Tnr11!1!5lines

http://slidepdf.com/reader/full/an-iii-sem-ii-curs-aef-ui-tnr1115lines 47/119

4.2.3. Analiza eficienţei gestionării stocurilor

Analiza eficienţei gestionării stocurilor, se face pe baza ratelor de rotaţie a stocurilor,

exprimate ca:

- viteză de rotaţie: v = ).( rotatiinr

Stoc

Flux

- durată de rotaţie: d = T Flux

Stoc (zile)

Eficienţa gestionării stocurilor presupune:

a) Analiza factorilor determinanţi ai modificării duratei de rotaţie

b) Consecinţele economico-financiare ale modificării duratei de rotaţie în principalii

indicatori economico-financiari

a. Principalele modele de analiz ă a duratei de rota ţ ie a stocurilor sunt:

♦ T CAQex

S D

)(

_ _

sau)(

_ _

CAzQexz

S D

1. ∆Qexz (CAz)

_

D

2. ∆ _

S

= - _ _ _

D 1 D 0 D)( 11

_

1

CAzQexz

S -

)( 00

_

0

CAzQexz

S

1.∆Qexz =0

_

0

1

_

0

Qexz

S

Qexz

S

2. ∆1

0

1

1 _

Qexz

S

Qexz

S S

♦100

_

di gi D

unde: gi – structura producţiei/vânzărilor pe produse, pe grupe de produse, pe sectoare de

activitate, etc.

di – durata de rotaţie pe structurile implicate în calcul

1. ∆gi

47

8/12/2019 An III, Sem. II Curs-AEF-UI-Tnr11!1!5lines

http://slidepdf.com/reader/full/an-iii-sem-ii-curs-aef-ui-tnr1115lines 48/119

_

D

2. ∆di

∆ = - = _ _ _

D 1 D 0 D

100

11 di gi -

100

00 di gi

1. ∆gi = _

0

_ 0001

100100 D D

di gidi gi R

2. ∆di = R

D Ddi gidi gi _ _

1100

01

100

11

b. Consecin ţ ele economico-financiare:

- influenţa duratei de rotaţie asupra stocurilor:

_

S

∆ )( _

0

_

11

_

D DQexz D

(are loc o încetinire a rotaţiei stocurilor) aspect negativ _

D

Chpd S _

- influenţa duratei de rotaţie asupra cheltuielilor de păstrare şi depozitare:

Chpd

∆ (1

_

Qexz D 1000

1

)

_

0

_

0

_

1 Chpd R D D

- influenţa duratei de rotaţie asupra cheltuielilor cu dobânzile:

. _

ChS cu dobânzile

Ch dob =2

_ _

100

1 p K S

Ch.dob

∆ • K 0 • p0 •)( _

0

_

11

_

D DQexz D 2100

1

- modificarea vitezei de rotaţie a activelor asupra rentabilităţii economice:

nef

Rcc

11Re

_ _

48

8/12/2019 An III, Sem. II Curs-AEF-UI-Tnr11!1!5lines

http://slidepdf.com/reader/full/an-iii-sem-ii-curs-aef-ui-tnr1115lines 49/119

_

Rec

∆n =

01

_

0

11

_

0

1111

nef

Rc

nef

Rc

ef = AI

CA ; n =

AC

CA

Rezolvare tema de autoevaluare nr. 1

Rezultatele obţinute în urma calculării indicatorilor privind utilizarea mijloacelor fixe

sunt cuprinse în tabelul următor:

Nr.

crt.

Indicatori Anul N-1

(0)

Anul N

(1)

1. Cifra de afaceri la 1000 lei mijloace fixe

( 1000 Mf

CA)

2,41 0,35

2. Cifra de afaceri la 1000 lei mijloace fixe

active ( 1000 Mfa

CA)

2,88 0,57

3. Ponderea mijloacelor fixe active în valoarea

totală a mijloacelor fixe ( Mf

Mfa)

0,84 0,61

Modificarea totală a eficienţei mijloacelor fixe la nivelul întreprinderii este dată de:

Δ ( 1000 Mf

CA) = 1000

1

1 Mf

CA - 1000

0

0 Mf

CA=

=0,35‰ - 2,41‰ = -2,06 lei ‰

Scăderea eficienţei mijloacelor fixe a fost determinată de următoarele influenţele următorilor

factori:

1. Influenţa modificării structurii mijloacelor fixe:

Δ ( Mf

Mfa) = 1000

0

0

1

1 Mfa

CA

Mf

Mfa - 1000

0

0

0

0 Mfa

CA

Mf

Mfa=

= 65,088,2)84,061,0( lei ‰

Scăderea ponderii mijloacelor fixe active în totalul mijloacelor fixe, , în condiţiile în care

eficienţa mijloacelor fixe active a fost menţinută constantă, a determinat o scădere a eficienţei

mijloacelor fixe totale.

2. Influenţa modificării eficienţei mijloacelor fixe active:

49

8/12/2019 An III, Sem. II Curs-AEF-UI-Tnr11!1!5lines

http://slidepdf.com/reader/full/an-iii-sem-ii-curs-aef-ui-tnr1115lines 50/119

Δ ( 1000 Mfa

CA) = 1000

1

1

1

1 Mfa

CA

Mf

Mfa - 1000

0

0

1

1 Mfa

CA

Mf

Mfa=

= 41,1)88,257,0(61,0 lei ‰

Scăderea cifrei de afaceri la 1000 lei mijloace fixe active generează o scădere a eficienţei

mijloacelor fixe totale, în condiţiile în care structura r ămâne constantă.

La nivel de întreprindere, evoluţia eficienţei mijloacelor fixe este nefavorabilă ( a scăzut cu

2,06 lei ‰), ca urmare atât a scăderii ponderii mijloacelor fixe active în total mijloace fixe,

cât şi datorită scăderii eficienţei mijloacelor fixe active.

Rezolvare tema de autoevaluare nr. 2

- lei-

Luna Vânzări efective

(X)

Vânzarea medie

lunară

( X )

X - X (X - X )2

IAN 6.000 8.500 -2.500 6.250.000

FEB 7.000 8.500 -1.500 2.250.000

MAR 8.000 8.500 -500 250.000

APR 3.000 8.500 -5.500 30.250.000

MAI 4.000 8.500 -4.500 20.250.000

IUN 9.000 8.500 500 250.000

IUL 8.000 8.500 -500 250.000AUG 9.000 8.500 500 250.000

SEPT 12.000 8.500 3.500 12.250.000

OCT 12.000 8.500 3.500 12.250.000

NOI 12.000 8.500 3.500 12.250.000

DEC 12.000 8.500 3.500 12.250.000

TOTAL 102.000 - - 109.000.000

s = 12

000.000.1093.014 lei

S α = 2 x 3.014 x360

10= 1.005 lei

În situaţia dată, pentru desf ăşurarea normală a activităţii de vânzare firma are nevoie

de un stoc de siguranţă de 1.005 lei cu care, în 95 % din cazuri, cererea va fi satisf ăcută.

50

8/12/2019 An III, Sem. II Curs-AEF-UI-Tnr11!1!5lines

http://slidepdf.com/reader/full/an-iii-sem-ii-curs-aef-ui-tnr1115lines 51/119

Stocul mediu optim cu care firma ar trebui să-şi desf ăşoare activitatea este:

S optim =2

10 + 3,55 = 8,55 zile

S α (zile)=

zilnica

lei

CA

S = 3,55 zile

unde: CA zilnică =360

000.102 = 283,3 lei/zi

S optim ( lei) = 8,55 zile x 283,3 lei/zi =2.422 lei

Remarcăm faptul că firma îşi desf ăşoar ă activitatea cu un stoc mediu mai mare decât

cel optim necesar. Această situaţie conduce la creşterea cheltuielilor de depozitare-păstrare a

stocurilor şi implicit, se va reflecta nefavorabil în rezultatele şi rentabilitatea firmei.

Rezolvare tema de autoevaluare nr. 3

Asigurarea producţiei (nr. zile)Perioada

Prevăzut(Δ) Realizat(Z)

(Z – Δ)2

Ianuarie 30 33 9

Februarie 30 26 16

Martie 30 23 49

Aprilie 30 23 49

Mai 30 23 49Iunie 30 21 81

Iulie 30 21 81

August 30 18 144

Septembrie 30 15 225

Octombrie 30 14 256

Noiembrie 30 12 324

Decembrie 30 12 324

Total - - 1.607

s =12

607.1=11,57

Sβ =11

57,112= 6,98 zile

Sβ ( lei) = 6,98 x 5 =34,90 lei

51

8/12/2019 An III, Sem. II Curs-AEF-UI-Tnr11!1!5lines

http://slidepdf.com/reader/full/an-iii-sem-ii-curs-aef-ui-tnr1115lines 52/119

Stocul mediu optim necesar pentru asigurarea continuităţii activităţii de producţie va

fi: S optim =2

30+ 6,98 = 21,98 zile

S optim (mil. lei) = 21,98 x 5 = 110 lei

Dat fiind faptul că firma îşi desf ăşoar ă activitatea cu un stoc mediu inferior celui

optim poate avea consecinţe nefavorabile asupra procesului de producţie, existând riscul

rupturilor de stoc concretizate, cu consecinte nefavorabile asupra vânzărilor şi iş pilcit asupra

rentabilităţii.

BIBLIOGRAFIE SELECTIVĂ

1. Maria NICULESCU, Diagnostic economic-vol.1, Ed. Economică,Bucureşti, 2005;

2. Maria NICULESCU, Cornelia NAICU, Maria TOMA, Caiet de lucr ăriaplicative, Ed. Economică, Bucureşti, 2003.

52

8/12/2019 An III, Sem. II Curs-AEF-UI-Tnr11!1!5lines

http://slidepdf.com/reader/full/an-iii-sem-ii-curs-aef-ui-tnr1115lines 53/119

MODULUL IIIANALIZA CHELTUIELILOR/COSTURILOR

1. Cuprins

2. Obiectiv general3. Obiective operaţionale4. Dezvoltarea temei5. Bibliografie selectivă

Cuprins

UI 5. Analiza cheltuielilor

= 2 ore

UI 6. Analiza costurilor

= 2 ore

Obiectiv general: În elegerea şi aprofundarea problematiciicheltuielilor/costurilor şi interesul analizei privind consumurile de resursepentru practica managerială.

Obiective operaţionale: Însuşirea cunoştinţelor privindtipologia şi metodele de analiză a cheltuielilor/costurilor.

53

8/12/2019 An III, Sem. II Curs-AEF-UI-Tnr11!1!5lines

http://slidepdf.com/reader/full/an-iii-sem-ii-curs-aef-ui-tnr1115lines 54/119

UNITATEA DE ÎNVĂŢARE 5ANALIZA CHELTUIELILOR

5.1. Delimitări conceptuale şi tipologia cheltuielilor

Potrivit Legii Contabilităţii nr. 82/1991 republicată, cheltuielile entităţii reprezintă

sumele plătite sau de plătit pentru consumurile provenind de la ter ţi, pentru plata salariilor, pentru plata lucr ărilor şi serviciilor prestate de ter ţi de care beneficiază entitatea, pentru plata

altor obligaţii legale sau contractuale. Cheltuielile cuprind de asemenea, provizioanele,

amortizările şi ajustările pentru deprecierea sau pierderea de valoare reflectate; cheltuielile

financiare şi cheltuielile extraordinare.

Definiţii şi

tipologiacheltuielilor

Potrivit OMFP nr. 3055/2009 pentru aprobarea reglementărilor contabile conforme

cu directivele europene, cheltuielile sunt elemente ce determină diminuări ale beneficiilor

economice înregistrate pe parcursul perioadei contabile sub forma scăderi activelor sau