agenda de comercio exterior€¦ · i ii iii iv i ii iii iv i ii iii iv i ii iii iv i ... con expo....

TRANSCRIPT

Agenda de Comercio Exterior

Paolo Giordano

Economista Principal

Sector de Integración y Comercio

IX Foro Internacional de Economía ‐ Quo Vadis Perú 2015Lima, Perú ‐ 22 de mayo de 2015

Índice

►Desafíos ‐ vientos adversos desde la economía mundial

►Oportunidades para Perú ‐ aprovechar los mercados estratégicos

►Agenda de políticas ‐ priorizar las inversiones en integración

► Inteligencia comercial ‐ apoyo clave para las Pymes exportadoras

Desafíos

Vientos adversos en la economía mundial

Monitor de Comercio e Integración 2014 / 2015

Mensajes principales

►Sector exportador enfrenta un shock externo:producto de factores cíclicos y estructurales.

►Existen oportunidades para la diversificaciónde las exportaciones de bienes y en servicios.

► La agenda de políticas debería aprovechar lacomplementariedad de entre las medidas deapoyo al hardware y al software de laintegración.

Tendencias comerciales

Estancamiento de las exportaciones

EXPORTACIONES DE AMÉRICA LATINA(PROMEDIO MÓVIL TRIMESTRAL DE LA TASA DE CRECIMIENTO INTERANUAL, PORCENTAJE, 2010‐2015)

► Heterogeneidad según orientación geográfica y especializaciónFuente: BID Sector de Integración y Comercio con datos de CPB.

Tendencias comerciales

Deterioro sustancial desde fines de 2014

EXPORTACIONES DE AMÉRICA LATINA(TASA DE VARIACIÓN ANUAL , PORCENTAJE, 2013 Y 2014)

► Primera contracción aparente desde la crisis financiera: ‐ 2,8% en 2014

► Leves mejoras en México y algunos CA (GTM , HND, NIC): impulso de los EE.UU.

► Shock externo en América del Sur: ‐ precios, ‐ demanda extra; ‐ comercio intra.

‐10.3

0.53.3

‐10.4

2.55.5 4.6

29.5

4.1

‐1.6

1.3 2.7 2.8

‐2.2‐0.2

‐10.4

1.8

‐8.6

9.77.8

5.5 4.7 4.6 3.6 3.6 2.4 1.1

0.0‐2.0 ‐3.0 ‐4.0

‐6.8 ‐7.0 ‐7.4

‐11.9

‐18.9‐20

‐10

0

10

20

30

Nic Gua Bol Hon Mex Rep Ecu Par Uru Chi Cri Pan Els Col Bra Per Arg Ven

2013 2014

Fuente: BID Sector de Integración y Comercio con datos de INTrade/DataINTAL.

Tendencias comerciales

Shock a precios y desaceleración real

EXPORTACIONES DE AMÉRICA LATINA(TASA DE VARIACIÓN ANUAL , PORCENTAJE, 2013 Y 2014)

► El impacto negativo en el valor de las exportaciones se debe a la caída de precios

► Volumen de exportaciones siguió creciendo levemente en la segunda mitad de 2014Fuente: BID Sector de Integración y Comercio con datos de INTrade/DataINTAL y COMTRADE.

EXPORTACIONES EN PRECIOS Y VOLÚMENES (TASA DE VARIACIÓN ANUAL, PORCENTAJE, 2007‐2014)

► Crecimiento de cantidades modesto y decreciente

► Ilusión por efecto de precio durante el boom

Tendencias comerciales

Desaceleración real precede el shock de precios

‐20%

0%

20%

40%

2007 2008 2009 2010 2011 2012 2013 2014

América Latina

Precios Cantidades

‐20%

‐10%

0%

10%

20%

2007 2008 2009 2010 2011 2012 2013 2014

México

Precios Cantidades

‐40%

0%

40%

80%

2007 2008 2009 2010 2011 2012 2013 2014

Centroamérica

Precios Cantidades

‐40%

‐20%

0%

20%

40%

2007 2008 2009 2010 2011 2012 2013 2014

Intensivos en metales y minerales

Precios Cantidades

‐50%

‐25%

0%

25%

50%

2007 2008 2009 2010 2011 2012 2013 2014

Intensivos en combustibles y energía

Precios Cantidades

‐25%

0%

25%

50%

2007 2008 2009 2010 2011 2012 2013 2014

MERCOSUR

Precios Cantidades

‐20%

0%

20%

40%

2007 2008 2009 2010 2011 2012 2013 2014

Perú

Precios Cantidades

Fuente: BID Sector de Integración y Comercio con datos de INTrade/DataINTAL.

► Comercio de servicios global mantiene cierto dinamismo► Importaciones de PED muestran crecimiento sostenido► Crecimiento de ALC hasta principios de 2012 y estancamiento posterior.► Perú mantiene la performance exportadora

Tendencias comerciales

Comercio de servicios mantiene dinamismo

VALOR DEL COMERCIO MUNDIAL DE SERVICIOS(Índices trimestrales, 2005=100, 2008‐2013)

100

150

200

250

300

350

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV

2008 2009 2010 2011 2012 2013

Comercio Mundial Exportaciones de LAC Importaciones de PD Importaciones de PED Exportaciones Perú

Fuente: BID Sector de Integración y Comercio con datos de FMI.

► Servicios: fracción baja pero creciente de export. totales, superando niveles pre-crisis► Oportunidad para la diversificación de la oferta exportable

Tendencias comerciales

Crece la participación de servicios en PerúPERU

RELEVANCIA DE LAS EXPORTACIONES DE SERVICIOS (Miles de Millones de US$ y porcentaje, 2008‐2014)

0%

2%

4%

6%

8%

10%

12%

14%

16%

‐

10

20

30

40

50

60

2008 2009 2010 2011 2012 2013 2014

Servicios Bienes Servicios en porcentaje de las exportaciones totales (eje derecho)

Fuente: BID Sector de Integración y Comercio con datos de INTrade/DataINTAL y OMC.

► Perú: participaciones de viajes y servicios financieros más altas que resto Andinos► Participación menor en servicios empresariales

Tendencias comerciales

Espacio para crecer en sectores de alto valor agregadoCOMPOSICIÓN SECTORIAL DE LAS EXPORTACIONES DE SERVICIOS

(Porcentaje, 2014)

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

México Centroamérica Mercosur Caribe** Resto Andinos* Perú*

Transporte Viajes

Telecomunicaciones, computación e información Servicios financieros, de seguros y pensiones

Servicios de manufactura, reparación y mantenimiento de bienes Servicios empresariales

Otros servicios

Fuente: BID Sector de Integración y Comercio con datos de OMC. Nota: *2013; **2010

IMPORTACIONES DE EEUU, UE, Y CHINA(TASA DE VARIACIÓN PROMEDIO TRIMESTRAL, PORCENTAJE, 2013‐2014)

Factores externos

Desaceleración de la demanda de los socios principales

► Inversión de tendencia en caso de China► Crecimiento de importaciones desde LAC por debajo del crecimiento total

‐20

‐10

0

10

20

2013 2014

CHINA desde AL CHINA Total

‐15

‐10

‐5

0

5

2013 2014

EEUU desde AL UE desde AL EEUU Total UE Total

Fuente: BID Sector de Integración y Comercio con datos de ISITC, EuroStat, y fuentes nacionales.

► Fuerte deterioro de los precios de los principales commodities de exportación de LAC► Tendencia se acentúa en el segundo semestre de 2014 y continua en 2015

Factores externos

Colapso de precios de productos básicos

‐50

‐30

‐10

10

30

50

70

90

Ene

Feb

Mar

Abr

May Jun Jul

Ago

Sep

Oct

Nov Dic

Ene

Feb

Mar

Abr

May Jun Jul

Ago

Sep

Oct

Nov Dic

Ene

Feb

Mar

Abr

May Jun Jul

Ago

Sep

Oct

Nov Dic

Ene

Feb

Mar

Abr

May Jun Jul

Ago

Sep

Oct

Nov Dic

Ene

Feb

Mar

Abr

May Jun Jul

Ago

Sep

Oct

Nov Dic

2011 2012 2013 2014 2015

Soja Cobre Petróleo Café Hierro Total

PRECIOS DE PRINCIPALES PRODUCTOS DE EXPORTACIÓN DE ALC(PROMEDIO MÓVIL TRIMESTRAL DE LAS TASAS DE CRECIMIENTO INTERANUALES, PORCENTAJE; ENERO 2011 ‐ FEBRERO 2015)

Fuente: BID Sector de Integración y Comercio con datos de FMI.

Factores externos

Deterioro de los términos de intercambio

TÉRMINOS DE INTERCAMBIO(CAMBIO PORCENTUAL ANUAL, 2008‐2014)

►Salvo en Centroamérica, evolución negativa desde 2012

►Impacto mayor en exportadores de combustibles y energía

‐30%

‐20%

‐10%

0%

10%

20%

30%

40%

2007 2008 2009 2010 2011 2012 2013 2014

Central America Fuels and Energy MERCOSUR Mexico Minerals and Metals LAC Perú

Fuente: BID Sector de Integración y Comercio con datos de INTrade/DataINTAL.

60

70

80

90

100

110

120

130

ene‐05

sep‐05

may‐06

ene‐07

sep‐07

may‐08

ene‐09

sep‐09

may‐10

ene‐11

sep‐11

may‐12

ene‐13

sep‐13

may‐14

ene‐15

GTM URU BOL PER CRI

60

70

80

90

100

110

120

130

ene‐05

sep‐05

may‐06

ene‐07

sep‐07

may‐08

ene‐09

sep‐09

may‐10

ene‐11

sep‐11

may‐12

ene‐13

sep‐13

may‐14

ene‐15

BRA MEX CHL COL

Factores externos

Realineación cambiaria global y regional

TIPO DE CAMBIO REAL DE ECONOMÍAS DE LAC(ÍNDICE, 2005=100; 2005‐2015)

TIPO DE CAMBIO NOMINAL DEL DÓLAR (ÍNDICE, 2005=100; 2005‐2014)

►Apreciación del dólar deprime las cotizaciones de los commodities

Fuente: BID Sector de Integración y Comercio con datos de la Reserva Federal de EEUU e INTrade/DataINTAL.

► Impacto en competitividad precio de LAC

► Perú estable en los últimos años

BALANZA COMERCIAL DE BIENES DE EEUU Y COMERCIO MUNDIAL(PROPORCIÓN DEL COMERCIO MUNDIAL Y TASA DE VARIACIÓN LOGARÍTMICA, PORCENTAJE, 1980‐2014)

Factores estructurales

Reducción del déficit comercial de los Estados Unidos

► Déficit Comercial de Bienes de EEUU en 2005: 7% del comercio mundial; 2014: 4%► El menor impulso de EEUU no es compensado por otras economíasFuente: BID Sector de Integración y Comercio con datos de BEA y COMTRADE.

Factores estructurales

Menor elasticidad‐producto del comercio mundial

ELASTICIDAD PRODUCTO DEL COMERCIO MUNDIAL(COEFICIENTES CALCULADOS SOBRE VALORES A PRECIOS CONSTANTES,1992-2013)

►Sensibilidad del aumento del comercio al crecimiento del producto mundial

►Reducción por agotamiento de efectos de apertura y de cadenas globales de valor

►Se necesitaría un crecimiento mayor para sostener expansión comercial Fuente: BID Sector de Integración y Comercio con datos de FMI y CPB.

Factores estructuralesSustitución de importaciones de petróleo de EE.UU.

COEFICIENTE IMPORTACIÓN PETRÓLEO EE.UU. (ÍNDICES, 2000=100, 2000‐2013)

IMPORTACIONES DE PETRÓLEO DE EE. UU. (CRECIMIENTO ANUAL, %, 2006‐2013)

► Producción: + 14,8% anual► Importaciones: ‐7,5% anual

► Con expo. petroleras a EE.UU. de 2012, en 2013 expo. totales ALC: +1,5%, (vs. 0,1%)

► Importación por unidad de producto decreciente

► En 2013, 35,5% por debajo del máximo de 2005

Fuente: BID Sector de Integración y Comercio con datos de EIA y FMI.

Oportunidades

Mercados estratégicos para Perú

Tendencias

Exportaciones totales

MILLONES DE US$ ÍNDICE, 1992=100

NIVEL Y CRECIMIENTO DE LAS EXPORTACIONES DE PERÚ

► Crecimiento anual acumulativo 2003-2011: 22,2%. ► Mercados no tradicionales los de mayor crecimiento: Asia y ALC. ► Asia (China) se transformó en el principal socio.► Desde 2011, cambio de tendencia: caída anual promedio de 6%. Fuente: BID Sector de Integración y Comercio con datos de INTrade/DataINTAL.

Mercados dinámicos

Sectores exportadores dinámicosCRECIMIENTO DE PRINCIPALES EXPORTACIONES VS. CRECIMIENTO DEL COMERCIO MUNDIAL

(TASA DE VARIACIÓN ANUAL ACUMULATIVA, POR PARTIDA ARANCELARIA, 2013 VS. 2010)

Fuente: Cálculos BID/INT con datos de INTrade y UN‐COMTRADE.

► Productos más relevantes crecen atasas bajas

► Algunos productos ganan marketshare en segmentos dinámicos

► Necesario ampliar la escala

Mercados dinámicos

Mercados de exportación secundarios dinámicos

► Mercados más relevantes: bajo dinamismo, o pérdida de mercado. ► Países emergentes: altas tasas de expansión.

CRECIMIENTO DE LAS EXPORTACIONES PERUANAS VS CRECIMIENTO DE LAS IMPORTACIONES DE LOS PAÍSES SOCIOS

(%, 2013 VS. 2010, EXCLUYENDO EEUU Y CHINA)

Fuente: BID Sector de Integración y Comercio con datos de INTrade/DataINTAL y COMTRADE.

Mercados dinámicos

Dinámicas en las exportación de servicios

► Las exportaciones peruanas de servicios crecieron más que el comercio mundial.► Los servicios financieros han crecido rápidamente

CRECIMIENTO DE LAS EXPORTACIONES PERUANAS VS CRECIMIENTO DEL COMERCIO MUNDIAL(%, 2013 VS. 2010)

Transporte

Viajes

Telecomunicaciones, computación e información

Servicios financieros, de seguros y pensiones

Servicios empresariales

0%

5%

10%

15%

20%

25%

30%

0% 5% 10% 15% 20%

Crecim

iento Expo

rtacione

s de Pe

rú

Crecimiento del Comercio Mundial

Fuente: BID Sector de Integración y Comercio con datos de OMC.

Diversificación de las exportaciones

El desafío de diversificar mercados

► Participación de Asia creciente, principal socio para Perú y Chile► UE destino en declino► EEUU con participación decreciente, principal socio en Colombia y Ecuador

ESTRUCTURA DE LAS EXPORTACIONES POR SOCIO COMERCIAL (PORCENTAJES PROMEDIO DE 1992‐1999 Y 2012‐2013)

Fuente: BID Sector de Integración y Comercio con datos de INTrade/DataINTAL y COMTRADE.

Diversificación de las exportaciones

Revertir la tendencia a la concentración de los mercados

NÚMERO DE MERCADOS DESTINOS DE LAS EXPORTACIONES (PROMEDIOS REGIONALES, 1994-2013)

► 15 años diversificando mercados hasta la crisis► Retroceso post‐crisis, inclusive en Perú

0

20

40

60

80

100

120

140

160

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

MERCOSUR s/ VEN ANDINOS CYE ANDINOS MYM CA+DOM MÉXICO CARIBE Peru

Fuente: BID Sector de Integración y Comercio con datos de WITS/COMTRADE.

‐

500

1,000

1,500

2,000

2,500

3,000

3,500

‐

200

400

600

800

1,000

1,200

1,400

1,600

1,800

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

MERCOSUR s/ VEN ANDINOS CYE ANDINOS MYM CA+DOM CARIBE MÉXICO (eje dcho.) Peru

Diversificación de las exportaciones

Impulsar la diversificación en productos

NÚMERO DE PRODUCTOS EXPORTADOS(PROMEDIOS REGIONALES, 1994-2013)

► Alta concentración en términos de productos ► Diversificación, especialmente en los 5 años pre‐crisis► Estancamiento post‐crisis

Fuente: BID Sector de Integración y Comercio con datos de WITS/COMTRADE.

93.1%

57.4%

0.0% 3.3% 1.8%

42.9%

67.1%

48.5%

0.2% 4.3% 6.7%

53.5%

0%

20%

40%

60%

80%

100%

Crustáceos Harina de pescado Aceites de petróleo Cobre refinado Zinc en bruto Minerales de hierro, cobre,plomo, zinc y de metales

preciosos2005 2013

51.5%

7.2%2.8% 1.3%

13.9%

0.1% 2.1%

21.6%

4.7% 2.8% 1.6%

20.5%

10.0%

41.3%

0%

10%

20%

30%

40%

50%

60%

Oro y Plata T‐shirts y camisetas Café Petróleo crudo yderivados

Hortalizas Zinc Minerales demolibdeno

2005 2013

Diversificación de las exportaciones

Consolidar cuotas de mercado en destinos estratégicos

► Estos productos representan 5.278 millones de US$ (71%) de exportaciones aEEUU, y 6.984 millones de US$ (95%) de exportaciones a China.

► Tendencias: (+) minerales / (‐) confección, agroindustria (excl. hortalizas EEUU).

PARTICIPACIÓN EN EL MERCADO DE EEUU(PORCENTAJE, 2005 y 2013)

PARTICIPACIÓN EN EL MERCADO DE CHINA(PORCENTAJE, 2005 y 2013)

Fuente: Cálculos BID/INT con datos de INTrade.

0%

10%

20%

30%

40%

50%

60%

PAN

HND

MEX CRI

EU27

ASIA NIC

URY

GTM SLV

CHL

LAC

ARG

PRY

BOL

COL

BRA

PER

ECU

VEN

0

2

4

6

8

10

VEN

PER

ECU

BRA

CHL

BOL

PRY

COL

ARG

LAC

ASIA

URY

EU27

GTM CR

I

SLV

NIC

HND

MEX

PAN

finalesPrincipios

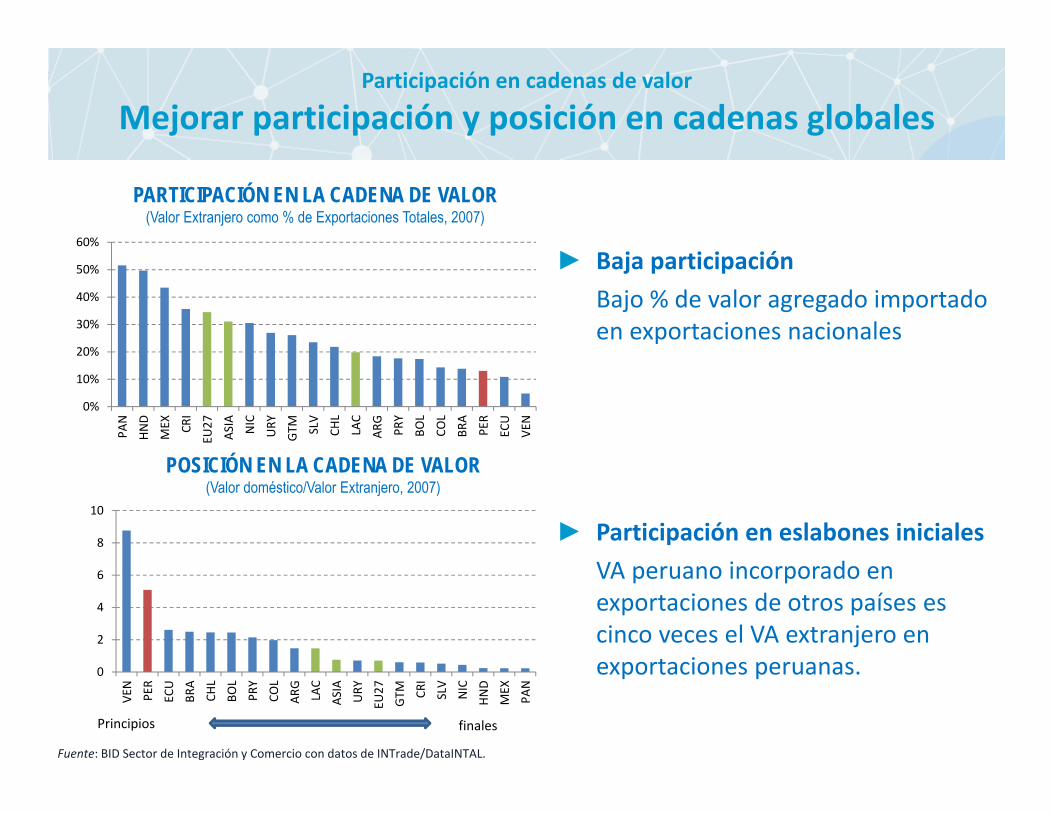

Participación en cadenas de valor

Mejorar participación y posición en cadenas globales

POSICIÓN EN LA CADENA DE VALOR(Valor doméstico/Valor Extranjero, 2007)

PARTICIPACIÓN EN LA CADENA DE VALOR(Valor Extranjero como % de Exportaciones Totales, 2007)

► Baja participación Bajo % de valor agregado importado en exportaciones nacionales

► Participación en eslabones iniciales VA peruano incorporado en exportaciones de otros países es cinco veces el VA extranjero en exportaciones peruanas.

Fuente: BID Sector de Integración y Comercio con datos de INTrade/DataINTAL.

Agenda de comercio exterior

El valor de la complementariedad entre las políticas

Aprovechamiento de TLCs

Perú dispone de una amplia red de acuerdos comerciales

‐ 30 ‐

Tratados de Libre Comercio de Perú(Vigentes 2015)

► TLCs dan acceso a 50 países y al 79% del PIB mundial

► Participación en el TPP consolidará acceso a 11 países del pacífico

► Alianza del Pacífico otorga visibilidad internacional

► Desafíos:‐ aprovechar acuerdos‐ ajuste comercial

Fuente: BID Sector de Integración y Comercio con datos de INTrade/DataINTAL.

(PROMEDIO, 1988‐2006)

Aprovechamiento de TLCs

Contribución de TLC a exportaciones alta pero decreciente

31Mundo ALC31

29%

47%

18%

0%

10%

20%

30%

40%

50%

Exportaciones mundiales

Exportaciones globales

Exportacionesintrarregionales

Fuente: Giordano (2012), Sector de Integración y Comercio, BID

(ANUAL, 1987‐2006)

0%

10%

20%

30%

40%

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

TLC -Mundo

TLC - ALC

TLC – Intra-ALC

AUMENTO DE LAS EXPORTACIONES DERIVADO DE LOS TLC

Aprovechamiento de TLCs

Sostener el uso de las preferencias arancelarias

‐ 32 ‐

0%

20%

40%

60%

80%

100%2002

2004

2006

2008

2010

2012

2014

2002

2004

2006

2008

2010

2012

2014

2002

2004

2006

2008

2010

2012

2014

2002

2004

2006

2008

2010

2012

2014

2002

2004

2006

2008

2010

2012

2014

Agricultura Industrial Textiles Confección Total

UTILIZACION DE PREFERENCIAS EN EEUU(PORCENTAJE, 2005‐2013)

► Altos niveles de utilización: ‐ Inflexión post‐crisis, recuperación en 2014.‐Mayor que Colombia, menor que Chile. ‐ Oportunidades en sectores industriales.

0%20%40%60%80%

100%

2002

2005

2008

2011

2014

2003

2006

2009

2012

2004

2007

2010

2013

2002

2005

2008

2011

2014

2003

2006

2009

2012

Agricultura Industrial Textiles Confección Total

0%

20%

40%

60%

80%

100%

2002

2005

2008

2011

2014

2003

2006

2009

2012

2004

2007

2010

2013

2003

2006

2009

2012

2004

2007

2010

2013

Agricultura Industrial Textiles Confección Total

PERU

COLOMBIA CHILE

Fuente: BID Sector de Integración y Comercio con datos de USITC

Complementariedad de políticas

Complementariedad entre software y hardware

33

AUMENTO DE LAS EXPORTACIONES DERIVADO DE LOS TLCCUANDO SE COMPLEMENTAN CON INFRAESTRUCTURA (EN %)

Stock de infraestructura (Líneas telefónicas, millones)

0%

20%

40%

60%

80%

100%

120%

0 10 20 30 40 50 60 70 80 90 100

Más bajode ALC

Más altode ALC

Efectos comerciales de los TLCs mundiales

Efectos comerciales de los TLCs de ALC

Fuente: Giordano (2012), Sector de Integración y Comercio, BID

Complementariedad de políticas

Incidencia de los costos de transporte en el comercio

‐ 34 ‐Fuente: Muy lejos para exportar (BID, 2013)

► El 24.5% de las municipalidades exportautilizando el 36% del territorio. Exportaciones delos 10 principales corresponden al 45% del total.

► Tercer país del mundo con el terreno más rugosodespués de China y Nepal. El clima presenta serios desafíos para las

redes de transporte (p.e. altas temperaturasgeneran desgaste de las vías).

Red de carreteras condicionada por lageografía del país.

95% de la carga se transporta por carretera

► Impacto: Una reducción del 1% en los costos detransporte resultaría en un aumento promediodel 2,9% del número de productos exportados.

Agenda de políticas

► Aprovechamiento de TLCs: Alianza del Pacífico, Asia y EEUU (TPP)

► Reducción de los costos de transporte: inversiones y regulación

► Facilitación comercial: reducción de tramitología y VUCE

► Diversificación de exportaciones: apoyo con instrumentos eficientes

► Coordinación entre las políticas de promoción comercial y desarrollo regional

► Internacionalización de empresas, con énfasis en las PYMEs

‐ 35 ‐

Inteligencia Comercial

Apoyo clave para las Pymes exportadoras

Inteligencia de NegociosUn portal para navegar la red de acuerdos de comercio e inversiones

Comercio

Acuerdos de Libre Comercio

vigentes en las Américas

Inversiones

Red mundial de inversion

extranjera directa

Inteligencia de NegociosUn portal para navegar la red de acuerdos de comercio e inversiones

Benchmarking

Visualización de tendencias de mercadoA nivel deproducto

Benchmarking

Evaluación de cuotas de

mercado versus competidores

Planificación de Negocios

Assessment of MFN tariff treatment for individual items in absence of preferential treatment

Planificación de Negocios

Análisis de los cronogramas de reducción arancelariabajo acuerdos de libre comercio específicos

Gerencia en Aduanas

Análisis de acceso a mercados (Contingentes y Reglas de Origen)1 millón de reglas de origen codificados para 120+ regímenes de origenHerramientas para determinar elegibilidad para trato preferencial

Cumplimiento con estándares comerciales

Registro de rechazos en frontera por medidas sanitarias y fitosanitariasPermite identificación de las razones más comunes por rechazo

Reglas y Reglamentaciones

Disciplinas detalladas que regulan acceso a mercadosExplicación y codificación de 70+ acuerdos comercialesAcceso a las provisiones de 82 acuerdos de doble tributación

Legal framework screenshots

Simple Access to Complex Information

Visualization tools to track trade performance at a glanceEasy free access to the most comprehensive trade information system