aktuelle informationen – solvency ii-newsletter · solvency ii-newsletter september 2014 solvency...

TRANSCRIPT

Aktuelle Informationen – Solvency II-NewsletterEin schneller Überblick über die neuen Entwicklungen und Diskussionsstände

KapitalanforderungenSolvabilitätsübersicht & Eigenmittel

Aufsichtsrechtlicher Dialog & Genehmigungsverfahren

Aufsichtsrechtliches Meldewesen & Offenlegung

Versicherungsgruppen

Solvency II-Newsletter September 2014

Solvency II-Zeitschiene

1 „Quick-Fix 2“-RL änderte Art. 309, 310, 311 SII-RL. 2 QIS 6, quantitative Auswirkungsstudie auf nationaler Ebene (GDV). 3 EIOPA und EC, Impact assessment on long term guarantees (LTGA). 2

• Vorbereitungsphase auf Grundlage der EIOPA Preparatoty Guidelines vom 27.9.2013 seit 1.1.2014 im Gange

• Parallel zur Vorbereitungsphase 2014/2015 hat BaFin Vorbereitungs- und Verlautbarungsphase nebst Sachstandsabfrage zu den verschiedenen Themenblöcken gestartet

• Verabschiedung der Omnibus II-Richtlinie im März 2014 im EU Parlament erfolgt und am 22. Mai 2014 im Amtsblatt der EU veröffentlicht

• Wiederaufnahme des nationalen Gesetzgebungsprozesses in den EU-Ländern nunmehr möglich, Diskussion des neuen Referentenentwurfes VAG in Deutschland im Gange

• Öffentliche Konsultation zum ersten Paket an technischen Standards (Level 2,5) und an EIOPA Leitlinien (Level 3) am 1. April bzw. 2. Juni 2014 gestartet; öffentliche Konsultation des zweiten Paketes zu Level 2,5 und Level 3 im Dezember 2014 geplant

• Öffentliche Entwürfe zu den Durchführungsbestimmungen (Level 2) werden im Spätsommer 2014 erwartet

• Finale Level 2-Dokumente sowie Umsetzung von Solvency II in nationales Recht bis spätestens 31.3.2015 vorgesehen

2012

Umsetzung (vorauss.)

Umsetzung

Phasing-in

Leve

l 1

EIO

PA,

GD

V QIS 62

Leve

l 4 VAG-

EntwurfNationale Umsetzung

(VAG)Anwendung VAG (neu)

Inkrafttreten SII

Inkrafttreten L2

Erlass L2,5 (EU-Kommission)

Leve

l 2

Leve

l 2,

5

Genehmigung EU Parlament/Rat

Erlass L2 (EU-Kommission)

öffentliche Konsultation

öffentliche Konsultation

Leve

l 3/

Pre

p.

GL

Erster Fortschritts bericht der Aufsicht

Erlass L3 (EIOPA)

Trilog-Verhandlungen Omnibus II (OII-RL)

LTGA3

2014 2015 2016

Solvency II-Rahmenrichtlinie (SII-RL)

Entwürfe, Leitlinien und Empfehlungen (EIOPA)

öffentliche Konsul-tation Prep. GL

2013

Aufsichtsrechtlicher Dialog & Genehmigungsverfahren

Vorbereitung der (nationalen) Aufseher auf Umsetzung

„Quick-fix 2“-RL1

Einigung OII-RL

Ver ab schied-ung OII-RL

Inoffizieller Entwurf L2 Durchführungsmaßnahmen (Delegierter Rechtsakt, Durchführungsrechtsakt; EU-Kommission)

Entwurf bindender technischer Standards (Technischer Regulierungsstandard/Durchführungsstandard; EIOPA)

Erlass

Phasing-in (Preparatory Guidelines (Prep. GL), EIOPA)

öffentlicher Entwurf L2

Nationale Umsetzung der Prep. GL (Leitlinien und Empfehlungen) durch die jeweiligen Aufsichtsbehörden

Nationales Gesetz-gebungsverfahren

Anwendung der „nationalen“ Prep. GL der jeweiligen Aufsichtsbehörden

EIOPA Auswirkungsanalysen zu L2/ 2,5/ 3

Aufsichtsrechtliches Meldewesen & Offenlegung

Vorbereitung der Industrie auf Umsetzung

Gesetzgebungsverfahren

Solvabilitätsübersicht & Eigenmittel

Kapitalanforderungen

Versicherungsgruppen

Solvency II-Newsletter September 2014

Ob Veröffentlichung der Omnibus II-Richtlinie, EIOPAs Start-schuss für das erste Paket der öffentlichen Konsultation zu den Implementing Technical Standards und Guidelines, diverse BaFin Verlautbarungen zu den Preparatory Guidelines oder bereits erste Gesetzes entwürfe zur nationalen Umsetzung in einzelnen EU- Staaten, seit Anfang 2014 haben die Entwicklungen im Gesetz-gebungs prozess für Solvency II sowie die Vorbereitungsaktivitäten von Aufsichtsbehörde und (Rück-) Versicherungsunternehmen spürbar an Fahrt aufgenommen.

Solvency II ab 1. Januar 2016Mit der Veröffentlichung der Omnibus II-Richtlinie am 22. Mai 2014 und damit einhergehend der Finalisierung von Level 1 schreitet nun ent-sprechend des Lamfalussy-Verfahrens die Entwicklung der Delegierten Rechtsakte (Delegated Act, DA, Level 2) voran. Inoffiziell werden diese bereits diskutiert, so dass mit einer Verabschiedung und Veröffentlichung voraussichtlich im September 2014 gerechnet wird.

Ebenso konnten in der ersten Jahreshälfte die Bestrebungen zur Entwicklung weiterer Umsetzungsdetails auf Level 2,5 (Implementing Technical Standards, ITS) und Level 3 (Guidelines, GL) von EIOPA fortgesetzt werden. Die ITS dienen dazu, die Anforderungen aus der Solvency II-Rahmen richt-linie zu konkretisieren und eine einheitliche Anwendung der Vorschriften in allen Mitgliedsstaaten sicherzustellen, ohne jedoch politische oder strategische Inhalte aufzugreifen, die dem Basisrechtsakt vorbehalten sind. Sie haben eine unmittelbare bindende Wirkung und bedürfen keiner weiteren Umsetzung in nationales Recht.

Die Entwicklung der Implementing Technical Standards erfolgt in zwei Paketen, die jeweils einer öffentlichen Konsultationsphase und einer anschließenden Übermittlung an die EU Kommission unterliegen: • Die Konsultation zum Genehmigungsprozess (Paket 1) fand bereits von

April bis Juni 2014 statt und bezog sich auf sechs technische Standards, die die Vorgehensweise im Genehmigungsprozess für ergänzende Eigenmittel, Interne Modelle, den Prozess der Entscheidungsfindung für gruppeninterne Modelle, Matching Adjustment, SPVs und die Verwendung von unternehmensspezifischen Parametern umfassten.

• Die Konsultation zu Säule 1 (quantitative Anforderungen), Säule 2 (qua-litative Anforderungen) und Säule 3 (Berichterstattung und Offenlegung) sowie Transparenz der Aufsichtsbehörden (Paket 2) soll von Dezember 2014 bis März 2015 erfolgen.

Nach Abschluss der Konsultationsphase werden die technischen Standards bis 31. Oktober 2015 der EU Kommission zur Genehmigung vorgelegt durch die sie ihre rechtlich bindende Wirkung erhalten. Mit den Leitlinien (Guidelines, GL, Level 3) soll ebenfalls eine konsistente EU-weite Umsetzung sichergestellt werden. Sie entfalten zwar keine rechtlich binden-de Wirkung, sind jedoch faktisch bindend, da der „Comply-or-Explain“-Mechanismus4 greift. Damit wird letztlich eine faktische Bindungswirkung geschaffen.

Analog zu den technischen Standards werden die Guidelines in zwei Paketen konsultiert: • Die Konsultation zum Genehmigungsprozess, inkl. Säule 1 (quantitative

Anforderungen) und zum Internen Modell (Paket 1) startete Anfang

Solvency II – Rückblick 1. Halbjahr 2014

3

Gesetzgebungsverfahren

Solvabilitätsübersicht & Eigenmittel

Kapitalanforderungen

Versicherungsgruppen

Aufsichtsrechtlicher Dialog & Genehmigungsverfahren

4 Somit müssen sich nationale Aufsichtsbehörden nach Veröffentlichung der Leitlinien innerhalb von zwei Monaten im Rahmen des sog. „Comply-or-Explain”-Verfahrens zur Umsetzung der Leitlinien gegenüber EIOPA äußern, und sich im Falle einer Nichterfüllung auch gegenüber dieser erklären. Eine Übersicht der non-Compliance-Erklärungen wird anschließend von EIOPA veröffentlicht.

Aufsichtsrechtliches Meldewesen & Offenlegung

Solvency II-Newsletter September 2014

Juni 2014 und endet am 29. August 2014. Dazu wurden sechs Konsultations papiere zu folgenden Themen veröffentlicht:

– Säule 1 (versicherungstechnische Rückstellungen, Eigenmittel, SCR der Standardformel, Gruppen-Solvabilitätsberechnung),

– Internes Modell, – Säule 2 (Governance, ORSA), – aufsichtsrechtlicher Überprüfungsprozess, – Drittstaatenäquivalenz und – Auswirkungsstudie EIOPAs zu den Leitlinien.• Die Konsultation zu Säule 2 (qualitative Anforderungen) und Säule 3

(Berichterstattung und Offenlegung) (Paket2) ist für den Zeitraum von Dezember 2014 bis März 2015 geplant.

Im Anschluss an die Konsultationsphasen werden die Leitlinien final von EIOPA erarbeitet (inkl. der Übersetzung in alle EU-Amtssprachen) und erlassen. Die Leitlinien werden den nationalen Aufsichtsbehörden und (Rück-)Versicherungsunternehmen Sicherheit hinsichtlich der konkreten Ausgestaltung vieler Anforderungen bieten.

Mit der Einigung wurde ebenfalls der Weg für weitere Entwicklungen auf Level 4, der nationalen Gesetzgebung, geebnet. In Österreich wurde bereits am 7. Juli 2014 ein Gesetzesentwurf zur Umsetzung der Solvency II-Rahmenrichtlinie zur Begutachtung versandt. Da eine Umsetzung der Solvency II-Rahmenrichtlinie und Omnibus II-Richtlinie auf nationaler Ebene bis spätestens 31. März 2015 erfolgen soll, hat auch in Deutschland das Bundesfinanzministerium (BMF) mit dem Versand des Referenten-entwurfs Ende Juli an die Ministerien und Verbände die Entwicklung der VAG-Novelle wiederaufgenommen.

Vorbereitungsphase 2014/2015Der Veröffentlichung der finalen EIOPA Leitlinien am 27. September 2013 für die Vorbereitungsphase, die sog. Preparatory Guidelines, die die vier Bereiche Governance, FLAOR5, Vorantragsphase Internes Modell und Berichtswesen umfasst (siehe auch SII-Newsletter Oktober 2013), folgte von Seiten der deutschen Aufsichtsbehörde auf nationaler Ebene ein strukturiertes und dialogorientiertes Verfahren, mit dem die BaFin die Versicherungs industrie in der Vorbereitungsphase auf Solvency II und bei der Implementierung der EIOPA-Leitlinien begleiten möchte.

Für diesen Zweck gruppierte die BaFin die vier Bereiche der EIOPA-Leitlinien in 15 Themenblöcke (TB), zu denen über einen Zeitraum von Januar 2014-Juli 2015 verteilt die Dialog-, Verlautbarungsphasen sowie die Abfrage des Umsetzungsstandes durchgeführt wird.

Die zeitliche Einteilung der Themenblöcke, dargestellt in folgender Übersicht, soll dabei ausdrücklich keine Priorisierung der BaFin darstellen:

4

Gesetzgebungsverfahren

Solvabilitätsübersicht & Eigenmittel

Kapitalanforderungen

Versicherungsgruppen

Aufsichtsrechtlicher Dialog & Genehmigungsverfahren

5 Vorausschauende Prüfung der unternehmenseigenen Risiken

Tab. 1 Dialog- und Verlautbarungsphasen der BaFin zu EIOPA-Vorbereitung-leitlinien

Themenblock Dialogphase Verlautbarung

Start Abfrage Umsetzungs-

stand

9: Beurteilung Gesamt solvabilitäts-bedarf und allgemeine Grundsätze

23.12.2013– 19.01.2014

02.03.2014 27.06.2014

2:Fachliche Qualifikation und persönliche Zuverlässigkeit

27.01.2014– 16.02.2014

24.03.2014 06.07.2014

1: Allgemeine Governance Anforderungen

27.01.2014– 02.03.2014

16.04.2014 06.07.2014

5: Eigenmittel 24.02.2014– 23.03.2014

05.05.2014 10.08.2014

12/13: Quantitative und qualitative Berichterstattung

20.06.2014 19.10.2014

6: Interne Kontrollen; Interne Revision

07.04.2014– 04.05.2014

09.07.2014 19.10.2014

4: Grundsatz der Unter-nehmerischen Vorsicht

16.06.2014– 13.07.2014

07.09.2014 21.09.2014

10: ORSA, Teil 2 08.09.2014– 05.10.2014

30.11.2014 25.01.2015

11: ORSA, Teil 3 06.10.2014– 02.11.2014

11.01.2015 29.03.2015

3: Risikomanagement 01.12.2014– 28.12.2014

01.03.2015 24.05.2015

7: Versicherungsmathematische Funktion

29.12.2014– 01.02.2015

29.03.2015 21.06.2015

8: Outsourcing 09.02.2015– 15.03.2015

03.05.2015 26.07.2015

Aufsichtsrechtliches Meldewesen & Offenlegung

Solvency II-Newsletter September 2014

In den Dialogphasen erörtert die BaFin die während der Implementierung aufkommenden Fragen mit den Unternehmen und veröffentlicht ihre Sicht in Form von Verlautbarungen. Die Abfragen der BaFin zum Umsetzungsstand jedes einzelnen Themenblocks dienen der Identifikation weiterer Um setzungs- und Implementierungsschritte sowie der Festlegung von Schwer punkten örtlicher Prüfungen. Erkenntnisse über deutliche Mängel können auch als Beweggrund einer engen Begleitung bei der Umsetzung fungieren. Nach aktuellem Stand wurden Verlautbarungen zu sechs Themen bereichen veröffentlicht, die Sachstandsabfragen zu TB9, TB2, TB1 sind bereits abgeschlossen.

Für TB14 (Vorantragsprozess Internes Modell) findet ein eigenständiger Prozess mit den betroffenen Unternehmen statt. TB15 (Quantitative Vollerhebung) dient der Erhebung quantitativer Informationen von Lebensversicherern.

In der Vorbereitung auf Solvency II setzt sich die Versicherungsbranche der-zeit schwerpunktmäßig mit den Themen Governance, ORSA, Kapital-management und Berichterstattung auseinander. Aus den BaFin Verlaut-barungen ergaben sich hierzu folgende relevante Erkenntnisse: So wird in der Berichterstattung von der BaFin erwartet, dass die Informationen der Berichterstattung auf die Sachkunde des Empfängers, die BaFin, abgestimmt sind, dass das Weglassen von Inhalten zu begründen und bei Bewertungs-unterschieden auf die detaillierten und konkreten Gründe einzugehen ist. Hinsichtlich ORSA fordert die BaFin von Unternehmen, einen jährlichen ORSA ab 2014 durchzuführen und sich bereits in der Vorbereitungsphase auf die zweiwöchige Vorlagefrist vorzubereiten. Detailliertere Informationen zu den Anforderungen in 2015 sollen bis Ende 2014 bzw. Anfang 2015 folgen.

5

Gesetzgebungsverfahren

Solvabilitätsübersicht & Eigenmittel

Kapitalanforderungen

Versicherungsgruppen

Aufsichtsrechtlicher Dialog & Genehmigungsverfahren

Aufsichtsrechtliches Meldewesen & Offenlegung

Solvency II-Newsletter September 2014

Das Own Risk and Solvency Assement (ORSA) ist ein wesentlicher Bestandteil der Solvency II-Anforderungen an das Governance-System, der für viele Versicherungsunternehmen in 2014 im Zuge ihrer Solvency II-Vorbereitungen stark in den Fokus gerückt ist. Hintergrund sind die seit 1. Januar 2014 geltenden An forderungen aus den Vorbereitungsleitlinien von EIOPA („Preparatory Guidelines“), die eine erste vorausschauende Betrachtung der eigenen Risiken (bzw. eine Analyse des Gesamtsolvabilitätsbedarfs) vorschreibt. Diese von EIOPA im September 2013 veröffentlichten Preparatory Guidelines zum Forward Looking Assessment of Own Risks (FLAOR)6 decken sich dabei inhaltlich weitestgehend mit den im Juli 2012 ver-öffentlichten ORSA Level 3-Guidelines7 sowie den neuen Konsultationsentwürfen aus Juni 20148.

ORSA kommt. FLAOR ist schon da …Im Februar 2014 hat die BaFin zusätzlich Verlautbarungen zur „Beurteilung des Gesamtsolvabilitätsbedarfs und allgemeine Anforderungen für den ORSA“ veröffentlicht. Diese Verlautbarung ist der erste Teil einer insgesamt dreiteiligen Serie von Verlautbarungen, die die EIOPA Preparatory Guide-lines zum FLAOR weiter konkretisieren sollen. Die Preparatory Guidelines schreiben eine mindestens jährliche Durchführung des ORSA vor. Der FLAOR-Bericht für 2014 ist mit einer zweiwöchigen Vorlagefrist an die Aufsicht zu übermitteln. Spätestens zum 14. Januar 2015 ist somit der erste Bericht zu finalisieren. Die Aktivitäten, die zur Erfüllung der Berichts-anforderungen für 2014 erforderlich sind, sollten somit bereits in vollem Gange sein. Die wesentliche Neuerung im ORSA 2014 (im Vergleich zur etablierten Risikoberichterstattung) besteht in der vorausschauende Beurteilung des Gesamtsolvabilitätsbedarfs sowie des Kapitalbedarfs und anderen Mitteln, die zur Absicherung der unternehmenseigenen Risiken benötigt werden. Die vorausschauende Perspektive umfasst dabei den

ORSA

6

normalen Planungshorizont, der in der Regel bei drei bis fünf Jahren liegt. Bei der Ermittlung des Gesamtsolvabilitätsbedarf kann in der Regel auf das nach MaRisk VA bereits etablierte Risikotragfähigkeitskonzept aufgebaut werden.

Knackpunkte bei der UmsetzungFür den ORSA 2015 sollen bereits alle ORSA-Anforderungen umgesetzt werden. Aufgrund der umfangreichen und teilweise auch anspruchsvollen Anforderungen empfiehlt sich eine schrittweise Implementierung. Spätestens im ORSA 2016 müssen alle der folgenden Punkte umfassend umgesetzt sein.

Der ORSA 2014 umfasst die folgenden Aspekte:• Beurteilung des Gesamtsolvabilitätsbedarfs (1-Jahressicht) und vor-

rausschauende Beurteilung der unternehmenseigenen Risiken (Mehrjahressicht entsprechend des Planungszeitraumes) im Vergleich zu den verfügbaren Eigenmitteln

• (Reverse-)Stresstests und Szenarioanalysen für die wesentlichen Risiken des Unternehmens

• Verbindung zum strategischen Managementprozess und zu den unter-nehmensinternen Entscheidungsfindungsprozessen

• Erstellung des ersten internen ORSA-Berichts sowie des ORSA-Berichts an die Aufsichtsbehörde

Aufsichtsrechtlicher Dialog & Genehmigungsverfahren

6 EIOPA Final Report on Public Consultation No. 13/009 on the Proposal for Guidelines on Forward Looking Assessment of Own Risks (based on the ORSA principles) vom 27. September 2013 7 EIOPA Final Report on Public Consultation No. 11/008 on the Proposal for Guidelines on Own Risk and Solvency Assessment vom 9. Juli 2012 8 EIOPA Consultation Paper (EIOPA-CP-14/017) on the proposal for Guidelines on system of governance and own risk and solvency assessment.

Aufsichtsrechtliches Meldewesen & Offenlegung

Solvabilitätsübersicht & Eigenmittel

Governance & risikostrategischer Rahmen

Kapitalanforderungen

Versicherungsgruppen

Solvency II-Newsletter September 2014 7

Ab dem ORSA 2015 müssen zusätzlich die folgenden Aspekte berücksichtigt werden:• Beurteilung der aufsichtsrechtlichen Kapitalanforderungen sowie der

Anforderungen an die versicherungstechnischen Rückstellungen, die im Bericht für 2014 noch nicht erforderlich ist.

• Beurteilung der Abweichung von den der Standardformel zugrunde liegenden Annahmen (zur besseren Durchführung dieser Beurteilung hat EIOPA am 31.7.2014 ein Dokument zu den der Standardformel zugrunde-liegenden Annahmen für die SCR Berechnung veröffentlicht8)

• Bestimmung eventueller Unterschiede im Rahmen des ORSA zu den Solvency II Ansatz- und Bewertungsgrundlagen unter Säule I

Weitere Anforderungen, die im Rahmen der Vorbereitungsphase umgesetzt werden müssen:• Erstellung einer separaten ORSA-Leitlinie oder alternativ Dokumentation

der ORSA-Anforderungen als Teil einer umfassenden Risikomanagement-Leitlinie

• Aufsetzen eines Dokumentationsprozesses, um die einzelnen Schritte der ORSA-Durchführung für einen Sachverständigen Dritten nachvollziehbar aufzuzeichnen

Mehr als eine reine ZeitpunktbetrachtungInsbesondere die vorausschauende Beurteilung der unternehmenseigenen Risiken ist einer der zentralen Knackpunkte bei der praktischen Umsetzung der ORSA-Anforderungen. Dabei geht es darum, unter Berücksichtigung der Geschäfts- und Risikostrategie sowie des projizierten Gesamtsolvabilitäts-bedarfs zu prüfen, ob die geplanten Mittel jederzeit ausreichen, um die fest-gelegten strategischen Ziele zu erreichen. Dabei sind neben dem Gesamt-solvabilitätsbedarf sowohl die Solvabilitätsübersicht (inklusive der ver-sicherungstechnischen Rückstellungen und Eigenmittel) als auch die Solvabilitätskapitalanforderungen über den Geschäftsplanungshorizont zu projizieren.

Um diese Anforderungen zu erfüllen, müssen neben zahlreichen Prozessen auch Methoden und Modelle entwickelt bzw. angepasst werden, so dass sie den Bedürfnissen der verschiedenen Interessensgruppen (Management, Fachabteilung, Kapitalanleger, usw.) gerecht werden.

Lösungen zur vorausschauenden Beurteilung für Nicht-LebenUm die vorauschauende Beurteilung innerhalb des ORSA zu ermöglichen hat PwC verschiedene Ansätze und Möglichkeiten dazu strukturiert auf-bereitet. Mit den PwC-Projektbeschleunigern zur Abbildung unter-schiedlicher Projektionsmethoden ist es Versicherungsunternehmen im Nicht-Leben Bereich möglich, die für den ORSA-Prozess und -Bericht relevanten Inputs zur vorausschauenden Beurteilung strukturiert zu generieren und aufzubereiten. Ein ausgewähltes Beispielset an möglichen Treibern für die verschiedenen Risikomodule kann als Ausgangspunkt genutzt werden, um sich an die für das Unternehmen angemessenen Projektions methoden heranzuarbeiten. Auf Basis des unternehmens-spezifischen Risikoprofils sowie individueller Datenverfügbarkeit und Materialitätsgrundsätze können die Ansätze innerhalb der PwC Projekt-beschleuniger angepasst und individualisiert werden.

Solvabilitätsübersicht & Eigenmittel

Governance & risikostrategischer Rahmen

Kapitalanforderungen

Versicherungsgruppen

Aufsichtsrechtlicher Dialog & Genehmigungsverfahren

8 „Underlying Assumptions in the standard formula for the Solvency Capital Requirement calculation“, EIOPA, 31.7.2014

Die PwC Projektbeschleuniger zur Darstellung unter-schiedlicher Projektionsmethoden:Ziel ist es die vorausschauende Beurteilung in strukturierter Form für die Berichtserstellung aufzubereiten. Die Projektbeschleuniger von PwC verbinden dabei treiberbasierte Projektionsmethoden sowohl für die verschiedenen Risikomodule als auch deren Eingabegrößen und die Eigen mittel (Solvabilitätsübersicht).

Die Projektbeschleuniger sind modular aufgebaut, was die Anpassung der Projektion einzelner Positionen an die Bedürfnisse des Unternehmens (Vereinfachungen oder genauere Bestimmung aufgrund des Risikoprofils) ermöglicht.

Darüber hinaus ist es möglich weiterführende Analysen, die über die exemplarischen Darstellungen hinausgehen, mit einzubinden: bspw. Limitauslastungen, unterjährige Forecast-Rechnungen sowie Konsistenz-prüfungen der Planungsannahmen.

Die Übersichtlichkeit (Managementsicht) wird mit der Funktionalität (die die Fachabteilungen benötigen) kombiniert, um so alle Beteiligten optimal zu bedienen.

Aufsichtsrechtliches Meldewesen & Offenlegung

Solvency II-Newsletter September 2014

Mehrwert für Ihr UmsetzungsprojektMit den PwC Projektbeschleunigern zur Darstellung unterschiedlicher Projektionsmethoden sind folgende Vorteile verbunden:• Mit einer strukturierten Aufbereitung beispielhafter Methoden für

ORSA-Projektionen bieten sie Ihnen hilfreiche Ideen und Ansätze für die Umsetzung von ORSA

• Ergebnisse werden so aufbereitet, dass Sie direkt im ORSA-Bericht verwendet werden können

• Anschauliche Darstellung und Abschätzung von Auswirkungen von Entscheidungen und Marktänderungen in der Zukunft

• Effiziente und funktionale Ansätze, die Planungsannahmen des Managements zu parametrisieren und zu quantifizieren

• Einfache Integration in den bestehenden Planungsprozess möglich

Die strukturierte Auseinandersetzung mit der zukünftigen Risiko- und Solvabilitätssituation des Unternehmens fördert eine abteilungsüber-greifende Risikokultur. Die Erkenntnisse der Projektionen können

8

Solvabilitätsübersicht & Eigenmittel

Governance & risikostrategischer Rahmen

Kapitalanforderungen

Versicherungsgruppen

Aufsichtsrechtlicher Dialog & Genehmigungsverfahren

beispielhaft auf Grundlage der Ideen der PwC Projektbeschleuniger dokumentiert und somit zur Kommunikation und anschaulichen Darstellung im Unternehmen verwendet werden. Dies stellt sicher, dass das Management bei der Steuerung des Unternehmens die Erkenntnisse des ORSA berücksichtigt und somit seiner zentralen Rolle innerhalb des ORSA nachkommen kann.

Aufsichtsrechtliches Meldewesen & Offenlegung

Solvency II-Newsletter September 2014

Unter Solvency II wird die interne Geschäftsorganisation der (Rück-)Versicherungsunternehmen grundlegend neu zu gestalten sein. Nach Artikel 46 der Solvency II-Rahmenrichtlinie wird nun auch die Compliance-Funktion als eines der vier Schlüssel-funktionen des Unternehmens verpflichtend einzurichten sein.

Aus den heute bereits bekannten Vorgaben und Leitlinien ist erkennbar, dass die (Rück-)Versicherungsunternehmen zur Erfüllung der aufsichts-rechtlichen Vorgaben im Rahmen der Umsetzung von Solvency II mit neuen Herausforderungen bezüglich der Organisation der Compliance-Funktion konfrontiert sind. Diese sind organisatorischer, fachlicher und aufgabenbezogener Natur.

Die BaFin hat am 9. Juli 2014 bereits eine Verlautbarung zu internen Kontrollen und zur Internen Revision veröffentlicht, die den (Rück-)Versicherungsunternehmen in der Vorbereitungsphase auch eine Orientierung zur Ausgestaltung und zu den Aktivitäten der Compliance-Funktion geben.

Im Folgenden wird zunächst auf die bereits feststehenden Anforderungen durch Solvency II eingegangen, und im Anschluss wird hieraus der Handlungsbedarf der (Rück-)Versicherungsunternehmen abgeleitet.

Organisatorische AnforderungenDer Zeitplan von Solvency II sieht vor, dass alle (Rück-)Versicherungs-unternehmen bis spätestens 1. Januar 2016 eine Compliance-Funktion ein-gerichtet haben müssen, die sich als integraler Bestandteil in das umfang-reichere Governance-System des Unternehmens einfügt. Jedoch müssen die (Rück-)Versicherungsunternehmen bereits in der am 1. Januar 2014 begonnenen Vorbereitungsphase entsprechend der EIOPA Preparatory Guidelines vom 27. September 2013 (CP-13/008) die Anforderung an die Einrichtung einer Compliance Funktion beachten.

Compliance-Funktion unter Solvency II

9

Die operative Verantwortung der Compliance-Funktion soll ein hierzu benannter Compliance-Verantwortlicher (Schlüsselfunktion) sicherstellen. Die Compliance-Funktion wird gemäß dem Grundsatz der Proportionalität ausgestaltet. Art und Umfang der organisatorischen Maßnahmen dürfen also maßgeblich von der Unternehmensgröße sowie von Art und Umfang der Geschäftstätigkeit abhängen und sollten in einem angemessenen Verhältnis dazu stehen. Stellungnahmen der BaFin hierzu deuten bereits an, dass es nicht in jedem Fall genügen wird, sich auf die bestehende Größe der Compliance-Funktion zu berufen. Vielmehr sollte eine Bewertung der Angemessenheit der organisatorischen Ausstattung der Funktion vor dem Hintergrund der Größe und Komplexität des Unternehmens und von dessen Geschäfts tätigkeit die Grundlage für eine Bewertung der angemessenen Ausstattung bilden.

Die Compliance-Funktion soll ihre Aufgaben frei von Einflüssen durch-führen, die eine objektive, faire und unabhängige Arbeit beeinträchtigen. Die Vorgaben zum Governance-System erfordern weiter, dass jedes (Rück-)Versicherungsunternehmen über eine schriftliche Leitlinie für den Bereich Compliance verfügt, die durch den Vorstand zu genehmigen ist. Die Leitlinie muss mindestens einmal jährlich überprüft und bei wesentlichen Ver änderungen angepasst werden.

Im Rahmen der Sachstandsabfrage hat die BaFin die Planung und Zwischen-stände der organisatorischen Aktivitäten bereits abgefragt, um beurteilen zu können, ob alle (Rück-)Versicherungsunternehmen bis Anfang 2016 den auf-sichtsrechtlichen Vorgaben entsprechen können.

Aufsichtsrechtlicher Dialog & Genehmigungsverfahren

Aufsichtsrechtliches Meldewesen & Offenlegung

Solvabilitätsübersicht & Eigenmittel

Governance & risikostrategischer Rahmen

Kapitalanforderungen

Versicherungsgruppen

Solvency II-Newsletter September 2014 10

Aufgabenbezogene Anforderungen an die Compliance-FunktionMit Solvency II werden vier Kernaufgaben der Compliance-Funktion definiert, die aufsichtsrechtlich zu erfüllen sind:

In die Beurteilung der fachlichen Qualifikation fließen die Berufs-qualifikationen, Kenntnisse und Erfahrungen der Einzelpersonen ein. Für die Beurteilung der Personen, die die Compliance-Funktion wahrnehmen sollen, wird es sinnvoll sein (ähnlich wie für andere Schlüsselfunktionen, siehe SII-Newsletter aus Dezember 2013), ein dokumentiertes Anforderungsprofil zu erstellen.

Aktueller Handlungsbedarf für (Rück-)Versicherungsunter-nehmen(Rück)Versicherungsunternehmen sollten ihre bestehende Organisations-struktur kritisch untersuchen und darauf achten, dass die Unabhängigkeit der Compliance-Funktion sowie die klare Zuweisung und angemessene Trennung der Zuständigkeiten insbesondere zu anderen Schlüsselfunktionen im Unternehmen sichergestellt ist. Durch die Freiheitsgrade, die aus der Proportionalitätsanforderung entstehen, ist zu erwarten, dass das Governance-System bei jedem (Rück-)Versicherungsunternehmen unter-schiedlich ausgestaltet sein wird. Wichtig ist die adäquate personelle Ausstattung, um dem oben abgebildeten Aufgabenkatalog gerecht zu werden, für den die Compliance-Funktion im Rahmen von Solvency II ver-antwortlich ist. Das (Rück-)Versicherungsunternehmen sollte klar Stellung beziehen, wie ihre Compliance-Funktion zukünftig die vier Kernaufgaben wahrnehmen wird. Hierzu eignet sich die Erstellung eines durch den Vorstand genehmigten, internen Regelwerks zur Compliance-Funktion, in dem das umfangreiche Informationsrecht, die Beschreibung der genauen Aufgaben und Verantwortlichkeiten sowie die Rolle und Befugnisse der Compliance-Funktion verankert sind.

Eine wichtige Aufgabe wird die Durchführung einer detaillierten, nach-vollziehbaren und dokumentierten Risikoanalyse für Compliance-Risiken sein, damit die Ausgestaltung des Compliance-Management-Systems und der Steuerungsmaßnahmen für die Erfüllung von Compliance-Anforderungen risikoorientiert priorisiert werden kann. Die Beurteilung möglicher Auswirkungen von Änderungen des Rechtsumfeldes setzt beispiels weise voraus, dass Kenntnisse über alle relevanten Rechtsgebiete vorhanden sind und dass die laufende Rechtsprechung kontinuierlich beobachtet und beurteilt wird. In diesem Zusammenhang ist wiederum die kritische Überprüfung der oben erwähnten personellen Ausstattung zu

Solvabilitätsübersicht & Eigenmittel

Governance & risikostrategischer Rahmen

Kapitalanforderungen

Versicherungsgruppen

Aufsichtsrechtlicher Dialog & Genehmigungsverfahren

Pflicht zur Überwachung der Einhaltung externer und interner Anforderungen (z. B. Aufsichtsrecht)

Über wachungs-funktion

Beratung von Vorstand und Aufsichtsrat zumindest bezogen auf transormiertes europäisches Versichrungsaufsichtsrecht

Beratungsfunktion

Überwachung von Änderungen des Rechtsumfelds und Beauteilung von Änderungen hinsichtlich Geschäftstätigkeit

Früwahrnfunktion

Identifikation und Beurteilung des Compliance-Risikos (Nichteinhaltung von rechtlichen Vorgaben)

Risiko kontroll-funktion

Die unternehmenseigene Ausgestaltung von Art und Umfang der Ausübung dieser Tätigkeiten bedarf einer klaren Aufgaben- und Rollendefinition, die sich in der oben genannten Compliance-Leitlinie widerspiegeln muss. Die durch die Compliance-Funktion durchzuführenden Tätigkeiten sollen unter Einbeziehung aller relevanten Geschäftsbereiche in einem Compliance-Plan mit mehrjährigem Betrachtungshorizont dargestellt werden.

Fachliche AnforderungenDer Compliance-Officer ist nach Solvency II der verantwortliche Inhaber einer Schlüsselfunktion. Für ihn als Inhaber der Schlüsselfunktion Compliance stellt Solvency II Eignungsanforderungen. Die Person muss fachlich qualifiziert und zuverlässig („fit and proper“) sein und das (Rück-)Ver sicherungsunternehmen muss sicherstellen, dass diese Qualitätskriterien laufend erfüllt werden. Die Qualifikationsanforderungen treffen auch auf den Stellvertreter zu, die Schlüsselaufgaben verantwortlich innehaben bzw. für solche tätig sind.

Aufsichtsrechtliches Meldewesen & Offenlegung

Solvency II-Newsletter September 2014

erwähnen. Insbesondere für die als kritisch identifizierten Rechtsgebiete sind vorhandene Spezialkenntnisse erforderlich, um angemessene und risiko gerechte Steuerungs- und Kontrollmaßnahmen innerhalb des Unter-nehmens implementieren zu können. In Abhängigkeit von der eigenen Rollendefinition der Compliance-Funktion (z. B. im Rahmen der Wahr-nehmung der Beratungsfunktion, s. o.) kann diese dann etwa bei der adäquaten Ausgestaltung der Steuerungsmaßnahmen beratend tätig sein. Diese Maßnahmen werden anschließend anhand eines Kommunikations- und Schulungsplans in den relevanten Fachbereichen verankert.

Die BaFin fordert zudem die Aufstellung eines Compliance-Plans, der neben anderen Überwachungsmaßnahmen des Unternehmens die Ein-haltung der implementierten Maßnahmen sicherstellen soll. Die Über-wachungs tätigkeit sollte in Abstimmung mit anderen Überwachungs-funktionen wie z. B. der internen Revision erfolgen, weswegen der über-lappungsfreien und transparenten Ausgestaltung von Schnittstellen besondere Bedeutung zukommt. Die risikoorientierte Ausgestaltung des Compliance-Plans basiert mithin auf der oben erwähnten Compliance-Risikoanalyse, und sie trägt gleichermaßen dem Proportionalitätsprinzip und der üblicherweise beschränkten personellen Ausstattung der über-wachenden Funktionen Rechnung.

Um neben den direkten Überwachungsmaßnahmen Informationen über Compliance-Verstöße zu erhalten, ist die Einrichtung einer „Whistleblower“-Hotline sowie die Sicherstellung einer guten Erreichbarkeit der Compliance-Funktion, z. B. über Intranet, Email-Send-In und Mitarbeiterzeitschriften denkbar. Liegt der Verdacht eines Compliance-Verstoßes vor, kommt sinn-vollerweise ein systematisches und unternehmensweit konsistentes Vorgehen für die Untersuchung von Hinweisen und Verstößen zum Tragen. Besonders wichtig wird, im Fall von nachgewiesenen Verstößen, eine konsequente Sanktionierung um eine "Zero Tolerance"-Politik zu betonen. Dabei steht natürlich Augenmaß im Vordergrund, und jeder Sachverhalt unterliegt einer Einzelfallbetrachtung.

Weiter legt die Compliance-Funktion fest, über welche Inhalte ihrer Tätigkeit im Rahmen des zukünftigen Compliance-Berichts an die Geschäftsleitung berichtet wird und bei welchen Ereignissen eine ad-hoc Berichtserstattung vorzunehmen ist. Hier wird es auch notwendig sein, eine Festlegung über

solche Inhalte zu treffen, die aufgrund der Anforderungen an das ad-hoc- Reporting unter Säule II (ORSA/FLAOR) als maßgeblich zu betrachten sind.

Jedes Unternehmen muss also prüfen, inwieweit die Organisation, dieAusgestaltung und Funktionsweise des bereits eingerichteten Compliance-Management-Systems an den oben genannten aufsichtsrechtlichen Anforderungen ausgerichtet sind, und an welchen Stellen noch Handlungsbedarf bis zum 1. Januar 2016 besteht.

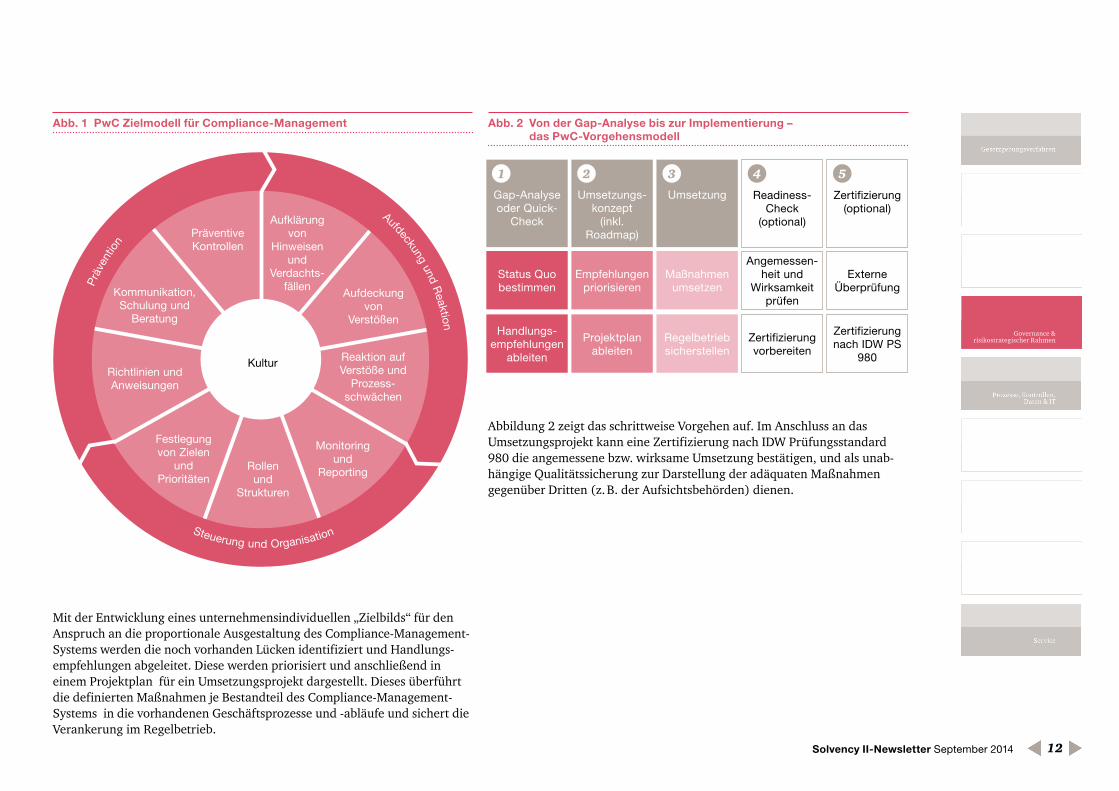

Das PwC-Zielmodell für Compliance-Management und der Weg dahinBasierend auf unserer Erfahrung in der Umsetzung und Prüfung von Compliance-Management-Systemen soll nachfolgend das grobe Vorgehen beispielhaft skizziert werden.

Sinnvollerweise wird zunächst im Rahmen einer Gap-Analyse der aktuelle Umsetzungsstand bezüglich der oben dargestellten Maßnahmen erfasst und unter Bezugnahme auf das dargestellte Compliance-Zielmodell dokumentiert.

11

Solvabilitätsübersicht & Eigenmittel

Governance & risikostrategischer Rahmen

Kapitalanforderungen

Versicherungsgruppen

Aufsichtsrechtlicher Dialog & Genehmigungsverfahren

Aufsichtsrechtliches Meldewesen & Offenlegung

Solvency II-Newsletter September 2014

Mit der Entwicklung eines unternehmensindividuellen „Zielbilds“ für den Anspruch an die proportionale Ausgestaltung des Compliance-Management-Systems werden die noch vorhanden Lücken identifiziert und Handlungs-empfehlungen abgeleitet. Diese werden priorisiert und anschließend in einem Projektplan für ein Umsetzungsprojekt dargestellt. Dieses überführt die definierten Maßnahmen je Bestandteil des Compliance-Management-Systems in die vorhandenen Geschäftsprozesse und -abläufe und sichert die Verankerung im Regelbetrieb.

12

Solvabilitätsübersicht & Eigenmittel

Governance & risikostrategischer Rahmen

Kapitalanforderungen

Versicherungsgruppen

Aufsichtsrechtlicher Dialog & Genehmigungsverfahren

Abb. 2 Von der Gap-Analyse bis zur Implementierung – das PwC-Vor gehensmodell

Rollen und

Strukturen

Festlegung von Zielen

und Prioritäten

Präventive Kontrollen

Kommunikation, Schulung und

Beratung

Richtlinien und Anweisungen

Kultur

Aufklärung von

Hinweisen und

Verdachts- fällen

Aufdeckung von

Verstößen

Reaktion auf Verstöße und

Prozess-schwächen

Monitoring und

Reporting

Abb. 1 PwC Zielmodell für Compliance-Management

Prä

vent

ion

Steuerung und Organisation

Aufdeckung und Reaktion

Abbildung 2 zeigt das schrittweise Vorgehen auf. Im Anschluss an das Umsetzungsprojekt kann eine Zertifizierung nach IDW Prüfungsstandard 980 die angemessene bzw. wirksame Umsetzung bestätigen, und als unab-hängige Qualitätssicherung zur Darstellung der adäquaten Maßnahmen gegenüber Dritten (z. B. der Aufsichtsbehörden) dienen.

Gap-Analyseoder Quick-

Check

Status Quobestimmen

Handlungs-empfehlungen

ableiten

Umsetzungs-konzept

(inkl. Roadmap)

Empfeh lungen priorisieren

Projektplan ableiten

Umsetzung

Maßnahmenumsetzen

Regelbetrieb sicherstellen

Readiness-Check

(optional)

Ange messen-heit und

Wirksamkeit prüfen

Zertifizierung vorbereiten

Zertifizierung(optional)

Externe Überprüfung

Zertifizierung nach IDW PS

980

1 2 3 4 5

Aufsichtsrechtliches Meldewesen & Offenlegung

Solvency II-Newsletter September 2014 13

Solvabilitätsübersicht & Eigenmittel

Kapitalanforderungen

Versicherungsgruppen

Aufsichtsrechtlicher Dialog & Genehmigungsverfahren

Prozesse, Kontrollen, Daten & IT

Während das Thema Datenqualität in den vergangenen Jahren insbesondere für die Nutzer von Internen Modellen im Zuge des Vorantragsprozesses eine gewisse Brisanz hatte, rückt es nun-mehr auf Grund des nahenden Stichtags für Solvency II auch bei (Rück-)Versicherungsunter nehmen und –gruppen ohne Internes Modell zunehmend in den Vorder grund. Zudem zeigt sich ver-mehrt, dass auch bei Nutzern Interner Modelle noch verschiedene Nacharbeiten notwendig sind.

Anforderungen an die Datenqualität sind entsprechend der Preparatory Guide lines bereits in der Vorbereitungsphase 2014/2015 durch alle Unternehmen zu beachten und umzusetzen. Insbesondere geht es dabei um die Qualität der Daten zur Ermittlung der versicherungstechnischen Rückstellungen, sowie um ORSA, in deren Leitlinie auf Datenqualitäts-standards in Zusammen hang mit den zugrundeliegenden Methoden ein-zugehen ist. Soweit die Verwendung unternehmensspezifischer Parameter (USPs) vor gesehen ist, ist davon auszugehen, dass die Aufsichtsbehörde ein besonderes Augenmerk auf die Einhaltung der Anforderungen an die Daten-qualität und die entsprechende Dokumentation im Zuge des Antrags-verfahrens legen wird.

Mit dem Inkrafttreten von Solvency II im Jahr 2016 werden die Unter-nehmen alle Anforderungen bzgl. Datenqualität umgesetzt haben müssen. Die grundsätzlichen Anforderungen an die Datenqualität haben sich dabei im Zuge der jüngst veröffentlichten Dokumente nicht geändert. Unter Datenqualität wird weiterhin verstanden, was bereits in der Solvency II Rahmenrichtlinie definiert wurde. Noch immer ist die Qualität der Daten, die zur Berechnung der versicherungstechnischen Rückstellungen heran-

gezogen werden, anhand der Kriterien Richtigkeit, Vollständigkeit und Angemessenheit zu beurteilen. Gleiches gilt für Daten, die im Internen Modell Verwendung finden und die zur Berechnung unternehmens-spezifischer Parameter (USP) oder für partielle Interne Modelle heran-gezogen werden. Zur Erinnerung, die Kriterien sind dabei wie folgt definiert:Richtigkeit (Accuracy):• Frei von wesentlichen Fehlern,• Konsistenz der verwendeten Daten aus verschiedenen zeitlichen Perioden

für gleiche Schätzungen,• Zeitgerechte und konsistente Erfassung der Daten im Zeitablauf.

Vollständigkeit (Completeness):• Verfügbarkeit der Daten für jede relevante homogene Risikogruppe,• Ausreichende Granularität mit ausreichender Historie, um Trends zu

identifizieren und die Merkmale der zugrundeliegenden Risiken zu bewerten.

Angemessenheit (Appropriateness):• Daten dienen dem vorgesehenen Zweck,• Betrag und Art der Daten vermeiden wesentliche Schätzfehler,• Konsistenz mit zugrundeliegenden Annahmen,• Angemessene Abbildung der Risiken, denen das (Rück-)Ver sicherungs-

unternehmen vor dem Hintergrund seiner versicherungstechnischen Verpflichtungen ausgesetzt ist.

Nach wie vor besteht zudem die Anforderung zur Erstellung einer mindestens jährlich zu überprüfenden Datenleitlinie, eines Daten-verzeichnisses sowie zur Implementierung und Dokumentation eines

Datenqualität – Im Fokus von Aufsicht und (Rück-)Ver sicherungsunternehmen

Aufsichtsrechtliches Meldewesen & Offenlegung

Solvency II-Newsletter September 2014

Prozesses zur regelmäßigen Überprüfung und ggf. Verbesserung der Datenqualität. In der Praxis dürfte ein Data Deficiency File ein wichtiger Teil der Dokumentation sein, da mit ihm der Nachweis erbracht werden kann, dass Leitlinie und Prozess im Unternehmen auch tatsächlich gelebt werden.9 Ein solches Data Deficiency File sollte üblicherweise aufzeigen, bei welchen Daten Datenqualitätsprobleme festgestellt wurden, was die Ursache für festgestellte Probleme war, welche Auswirkungen diese nach sich zogen und wie die Probleme beseitigt werden sollten bzw. wurden. Für Solvency II Data Directories gibt es mittlerweile spezialisierte Tools, die Unternehmen in allen Phasen der Dokumentation unterstützen. Letztlich kann man ein solches Verzeichnis aber auch gut in einem herkömmlichen Content Management System verwalten und Nutzern komfortabel verfügbar machen.

Als weiterer in der Praxis wichtiger Teil der Dokumentation dürfte sich eine strukturierte Übersicht der im Rahmen des Prozesses zur Über-wachung der Datenqualität durchgeführten Handlungen erweisen, denn auch sie hilft zu belegen, dass das Unternehmen sich des Themas angemessen angenommen hat. In diesem Zusammenhang bedeutet strukturiert, dass die Handlungen wie klassische Kontrollen mit den jeweiligen Kontrollzielen und weiteren sie charakterisierenden Merkmalen (wie z. B. der Häufigkeit der Kontrolldurchführung, der Art der Durch-führung, dem Zeitpunkt, etc.) erfasst werden. Auch hierfür gibt es am Markt seit längerem etablierte GRC-Tools, die Unternehmen (in der Regel work-flowgestützt) in allen Phasen des Dokumentationszyklus unterstützen.

Die neuesten Veröffentlichungen zeigen aber deutlich, dass nicht nur Daten für Interne Modelle und versicherungstechnische Rückstellungen einer strengen Kontrolle zu unterliegen haben. Vielmehr ist die Erwartungshaltung der Aufsicht zum „System of Governance“, dass Verfahren implementiert und in den Bewertungsleitlinien dokumentiert werden, mit denen die Angemessenheit aller zur Bewertung von Aktiva und Passiva benötigten Inputs nachgewiesen werden10. Dies schließt explizit auch Marktdaten ein, die bspw. regelmäßig mit Daten aus alternativen Quellen zu vergleichen sind. Selbstverständlich gilt für die versicherungstechnischen Rück-stellungen weiterhin, dass die Verantwortung für die durchzuführende Kontrolle letztlich bei der versicherungsmathematischen Funktion liegt,

die nicht nur über identifizierte Schwächen, sondern alles, was zur Identifizierung solcher getan wurde, mindestens jährlich in Form eines Berichts dem Management gegenüber Rechenschaft abzulegen hat.11 Ferner heißt es in den aktuell veröffentlichen Dokumenten nur noch ganz allgemein und ohne Einschränkung, dass Kontrollen bzgl. Datenqualität zu implementieren sind. Diese Kontrollen haben sowohl die für Bewertungen benötigten Daten als auch die im Bewertungsverfahren angewandten Parameter des jeweiligen Bewertungsverfahrens abzudecken. Die an - gewandten Bewertungsverfahren selbst sind regalmäßig einem un - abhängigen Review, durchgeführt von internen (typischerweise der Risk Management Funktion) oder externen Parteien, zu unterziehen, bei dem auch Bedenken hinsichtlich der Inputs (Daten oder Parameter) zu adressieren sind.12 In Bezug auf die Dokumentation der Bewertungs-verfahren wurde zudem klargestellt, dass bei Verwendung alternativer Bewertungs methoden in der Bewertungsrichtlinie auf die Risiken qualitativ schlechter Inputs einzugehen ist, was es erforderlich macht, diese eingehend zu analysieren.13

In Angesicht dieser umfassenden (hier aber nur verkürzt wiedergegebenen) Anforderungen stellt sich sicherlich die Frage, ob im eigenen Unternehmen ggf. noch etwas zu tun bleibt, oder ob die bisher ergriffenen Maßnahmen ausreichen. Auch wenn die Aufsichtsbehörde insbesondere bei Internen Modellen, unternehmensspezifischen Parametern und versicherungs-technischen Rückstellungen voraussichtlich einen besonderen Fokus auf den Nachweis einer angemessenen Datenqualität legen wird und daher die Unternehmen gerade in diesem Kontext dem Thema Datenqualität aus-reichend Raum für die Vorbereitung geben müssen, um unerwünschte Konsequenzen und Maßnahmen der Aufsichtsbehörde zu vermeiden, ist die Bedeutung von Datenqualität auch für andere Anforderungen wie ORSA und die Solvabilitätsübersicht nicht zu unterschätzen. Unabhängig von dem, was Solvency II auf rechtlichem Wege erreichen will, diktiert in einer Zeit, in der mehr und mehr Zahlen, d.h. Daten ausgewertet werden, um eine geeignete Grundlage für Managemententscheidungen zu schaffen, der gesunde Menschenverstand, dass das Thema Datenqualität auf die Agenda gehört. Letztlich gilt auch hier das aus der Informatik bekannte Prinzip: „Garbage In, Garbage Out“!

14

Solvabilitätsübersicht & Eigenmittel

Kapitalanforderungen

Versicherungsgruppen

Aufsichtsrechtlicher Dialog & Genehmigungsverfahren

Prozesse, Kontrollen, Daten & IT

9 CP L3 System of Governance, GL 5710 CP L3 System of Governance, GL 5711 CP L3 System of Governance, GL 51 und 5512 CP L3 System of Governance, GL 6013 CP L3 System of Governance, GL 56

Aufsichtsrechtliches Meldewesen & Offenlegung

Solvency II-Newsletter September 2014

Service

Die Beiträge sind als Hinweise für unsere Mandanten bestimmt. Für die Lösung einschlägiger Probleme greifen Sie bitte auf die angegebenen Quellen oder die Unterstützung unserer Büros zurück. Teile dieser Veröffentlichung/Information dürfen nur nach vorheriger schriftlicher Zustimmung durch den Herausgeber nachgedruckt und vervielfältigt werden. Meinungsbeiträge geben die Auffassung der einzelnen Autoren wieder.

© September 2014 PricewaterhouseCoopers Aktiengesellschaft Wirtschaftsprüfungsgesellschaft. Alle Rechte vorbehalten.„PwC“ bezeichnet in diesem Dokument die PricewaterhouseCoopers Aktiengesellschaft Wirtschaftsprüfungsgesellschaft, die eine Mitgliedsgesellschaft der PricewaterhouseCoopers International Limited (PwCIL) ist. Jede der Mitglieds gesellschaften der PwCIL ist eine rechtlich selbstständige Gesellschaft.

www.pwc.de

Service

Aufsichtsrechtliches Meldewesen & Offenlegung

Solvabilitätsübersicht & Eigenmittel

Kapitalanforderungen

Versicherungsgruppen

Aufsichtsrechtlicher Dialog & Genehmigungsverfahren

Solvency II-Newsletter September 2014

Solvency II für Ihr iPad Mit der Solvency II-App können Sie sich ab sofort über das iPad jederzeit über alle Kernpunkte von Solvency II informieren.

Anhand der Struktur des Solvency II-Posters stellt die Solvency II-App die zukünftigen Anforderungen an Erst- und Rückversicherungsunternehmen und Versicherungsgruppen in übersichtlicher Form dar. Durch interaktives Navigieren lassen sich dabei gezielt Erläuterungen aufrufen, die grafisch unterstützt sind, und die Zusammenhänge der Anforderungen ver-anschaulichen.

Die Solvency II-App ist im App Store kostenfrei erhältlich. Über den folgenden Link gelangen Sie direkt zur Solvency II-App:pwc/Solvency II-App

Solvency II-Blog Besuchen Sie auch unseren Solvency II Blog und informieren Sie sich über die aktuellen Entwicklungen rund um das Thema Versicherungs aufsichts-recht.

Solvency II

Solvency II-Newsletter September 2014

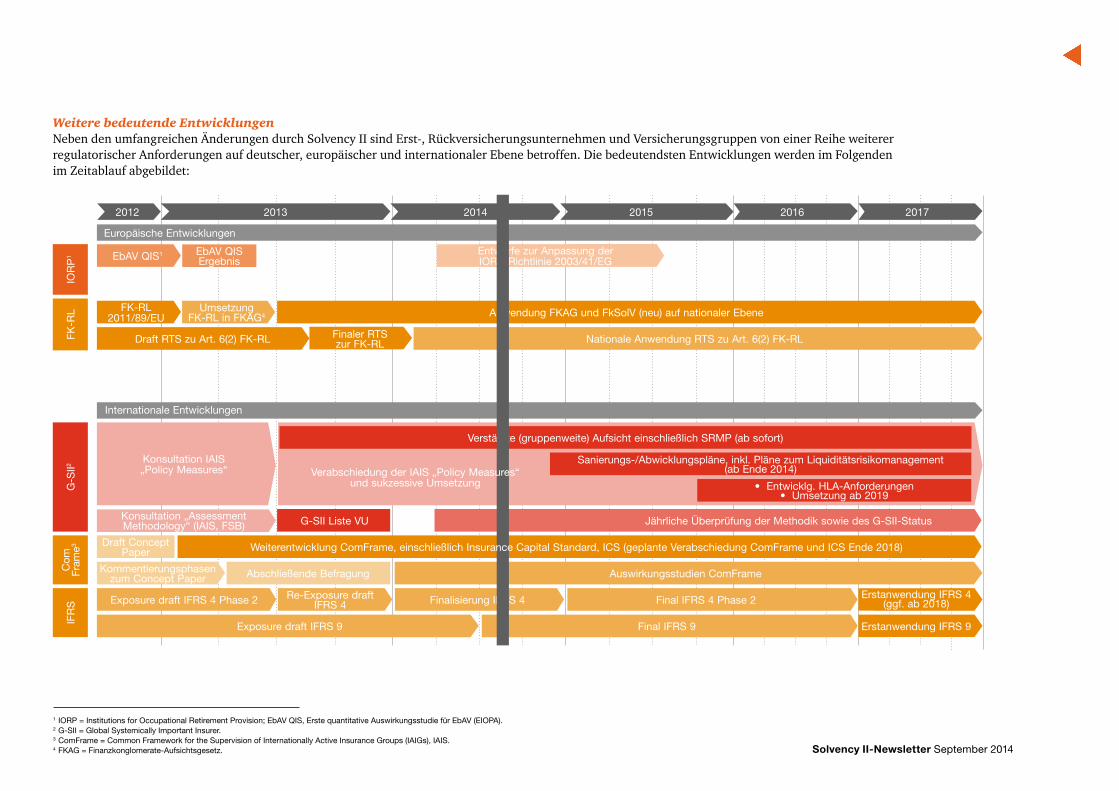

Weitere bedeutende Entwicklungen Neben den umfangreichen Änderungen durch Solvency II sind Erst-, Rückversicherungsunternehmen und Versicherungsgruppen von einer Reihe weiterer regulatorischer Anforderungen auf deutscher, europäischer und internationaler Ebene betroffen. Die bedeutendsten Entwicklungen werden im Folgenden im Zeitablauf abgebildet:

1 IORP = Institutions for Occupational Retirement Provision; EbAV QIS, Erste quantitative Auswirkungsstudie für EbAV (EIOPA). 2 G-SII = Global Systemically Important Insurer. 3 ComFrame = Common Framework for the Supervision of Internationally Active Insurance Groups (IAIGs), IAIS. 4 FKAG = Finanzkonglomerate-Aufsichtsgesetz.

2012 2014 2015 2016 2017

Europäische Entwicklungen

IOR

P1

Entwürfe zur Anpassung der IORP-Richtlinie 2003/41/EG

EbAV QIS ErgebnisEbAV QIS1

Internationale Entwicklungen

G-S

II2

Jährliche Überprüfung der Methodik sowie des G-SII-Status

Konsultation IAIS „Policy Measures“

Konsultation „Assessment Methodology“ (IAIS, FSB)

Verstärkte (gruppenweite) Aufsicht einschließlich SRMP (ab sofort)

Sanierungs-/Abwicklungspläne, inkl. Pläne zum Liquiditätsrisikomanagement (ab Ende 2014)

• Entwicklg. HLA-Anforderungen• Umsetzung ab 2019

Com

Fr

ame3

Erstanwendung IFRS 4 (ggf. ab 2018)

Erstanwendung IFRS 9

Draft Concept Paper

Auswirkungsstudien ComFrame

IFR

S Final IFRS 4 Phase 2Finalisierung IFRS 4Exposure draft IFRS 4 Phase 2

Final IFRS 9

Kommentierungsphasen zum Concept Paper

FK-R

L Anwendung FKAG und FkSolV (neu) auf nationaler EbeneFK-RL 2011/89/EU

Umsetzung FK-RL in FKAG4

Nationale Anwendung RTS zu Art. 6(2) FK-RL

2013

G-SII Liste VU

Abschließende Befragung

Draft RTS zu Art. 6(2) FK-RL

Exposure draft IFRS 9

Finaler RTS zur FK-RL

Weiterentwicklung ComFrame, einschließlich Insurance Capital Standard, ICS (geplante Verabschiedung ComFrame und ICS Ende 2018)

Verabschiedung der IAIS „Policy Measures“ und sukzessive Umsetzung

Re-Exposure draft IFRS 4

Solvency II-Newsletter September 2014

Abkürzungen AIFMD Alternative Investment Fund Managers Directive Art. ArtikelBCBS Basel Committee on Banking Supervision BE Best Estimate bspw. beispielsweise CCP Counter Cyclical Premium (antizyklische Prämie)ComFrame Common Framework for the Supervision of Internationally

Active Insurance Groups (IAIG) des IAISEbAV Einrichtung betrieblicher AltersversorgungEIOPA European Insurance and Occupational Pensions Authority

(Europäische Aufsichtsbehörde des Versicherungswesens)EMIR European Market Infrastructure RegulationERM Enterprise risk managementEZB Europäische ZentralbankFATCA Foreign Account Tax Compliance Act FK FinanzkonglomeratFKAG Finanzkonglomerate-AufsichtsgesetzFK-RL Finanzkonglomerate-RichtlinieFSB Financial Stability BoardFSOC US Financial Stability Oversight Council GAAP Generally Accepted Accounting Principles

(Rechnungslegungsstandards) G-SII Global Systemically Important Insurer (global systemrelevante

Versicherer)HGB HandelsgesetzbuchHLA Higher Loss Absorption Capacity (höhere Verlust-

deckungsmasse)HRG homogene RisikogruppeIAIS International Association of Insurance Supervision ICAAP Internal Capital Adequacy Assessment ProcessICP IAIS Insurance Core Principles (IAIS Kernprinzipien)IDW EPS Institut der Wirtschaftsprüfer Entwurf eines PrüfungsstandardsIFRS International Financial Reporting Standards (Internationale

Rechnungslegungsstandards) insb. insbesondere IORP Institutions for Occupational Retirement Provision

(Einrichtung betrieblicher Altersversorgung)ISAE International Standards for Assurance Engagements

IT Informationstechnologie LAGIC Life and general insurance capitalLIRF Life Insurance Regulatory Framework LTGA Impact assessment on long term guarantees (Auswirkungsstudie

zu langfristigen Garantien) von EIOPAMaRisk VA Aufsichtsrechtliche Mindestanforderungen an das

Risikomanagement, BaFin-Rundschreiben 3/2009 (VA)MCR Minimum Capital Requirements (Mindestkapital anforderungen)NAIC National Association of Insurance Commissioners NCAs National Competent Authorities OII-RL Omnibus II Directive Richtlinie, EU-Kommission, 19.1.2011

(Entwurf)ORSA Own Risk and Solvency Assessment (Unternehmenseigene Risiko-

und Solvabilitätsbeurteilung)P&L Profil & Loss Prep. GL Preparatory GuidelinesQIS Quantitative Impact Study (Quantitative Auswirkungsstudie)QRT Quantitative Reporting TemplatesR&R Recovery & Resolution (Abwicklung und Sanierung)RBC Risk based capitalRBNS Reported but not settledRL RichtlinieRRP Recovery and Resolution Plans (Krisenmanagementpläne)RSR Regular Supervisory Report RTS Regulatory Technical Standard (Technischer

Regulierungsstandard)RV Rückversicherung SII Solvency IISCR Solvency Capital Requirements (Solvabilitätskapitalanforderung)SFCR Solvency and Financial Condition ReportSIFI Systemically Important Financial Institutions (systemr elevante

Finanzinstitute)SMI Solvency Modernization InitiativeSRMP Systemic Risk Management Plan VAG VersicherungsaufsichtsgesetzVB Volatility BalancerVMF Versicherungsmathematische Funktionvsl. voraussichtlichXBRL eXtensible Business Reporting Language

Solvency II-Newsletter September 2014

Bestellung und AbbestellungPwC unterrichtet in loser Folge über wichtige Aspekte im Zusammenhang mit Solvency II und der Umsetzung in Deutschland. Gerne können Sie den Newsletter an interessierte Dritte weitergeben.

Wenn Sie diesen Newsletter bestellen oder abbestellen möchten, senden Sie bitte eine leere E-Mail an [email protected] bzw. [email protected] oder nutzen Sie – insbesondere für weitere Informationen – unser Client Information System (CIS) unter www.pwcplus.de.

Solvency II-Newsletter September 2014

Solvency II-übergreifend & Gesetzgebungsverfahren

Aufsichtsrechtlicher Dialog & GenehmigungsverfahrenJulia Unkel Wirtschaftsprüfer/Rechtsanwältin PartnerTel.: +49 69 9585-2667Mobiltel.:+49 170 2253141 E-Mail: [email protected]

Aufsichtsrechtliches Meldewesen & OffenlegungChristoph Schellhas SteuerberaterSenior ManagerTel.: +49 69 9585-6489Mobiltel.: +49 160 96941302E-Mail: [email protected]

Versicherungs technische Rückstellungen, KapitalanforderungenDr. Clemens Frey Aktuar (DAV) PartnerTel.: +49 89 5790-6236Mobiltel.: +49 151 52846524E-Mail: [email protected]

Governance & risikostrategischer RahmenMichael KochSenior ManagerTel.: +49 69 9585-5919Mobiltel.: +49 170 5620683 E-Mail: [email protected]

Prozesse, Kontrollen, Daten & ITDirk Klevenhaus PartnerTel.: +49 69 9585-2067Mobiltel.: +49 160 97291108 E-Mail: [email protected]

Ihre Ansprechpartner

Versicherungsgruppen

Solvabilitätsübersicht & EigenmittelMatthias SchießlWirtschaftsprüferTel.: +49 711 5790-5566 Mobiltel.: +49 160 535 9922 E-Mail: [email protected]

Kristina StiefelWirtschaftsprüferinTel.: +49 69 9585-2975 Mobiltel: +49 171 764 0010 E-Mail: [email protected]