analisi economica dell’impresa - politecnico di...

TRANSCRIPT

Economia e organizzazione aziendale I Nuove teorie dell’impresa

© 2006 Politecnico di Torino 1

Analisi economica dell’impresa

2

Analisi economica dell’impresa

Teoria classica e neoclassica dell’impresa

Nuove teorie dell’impresa

Aspetti organizzativi dell’impresa

Economia e organizzazione aziendale I Nuove teorie dell’impresa

© 2006 Politecnico di Torino 2

3

Obiettivi della lezione

Comprendere gli effetti del cambiamento indotto dalla separazione tra proprietà del capitale (azionisti) e controllo dell’impresa (manager)

Generalizzare gli effetti a qualsiasi conflitto tra principale e agente (per es. nella produzione)

Contrapporre l’impresa al mercato nella scelta della soluzione organizzativa più efficiente

Considerare il ruolo dei diritti di proprietà nella separazione o integrazione verticale delle imprese

4

Prerequisiti per la lezione

Nozioni elementari di calcolo differenziale e di ricerca del massimo o minimo di una funzione

L’assimilazione della precedente lezione sulla teoria classica e neoclassica dell’impresa

L’interesse a spostarsi sia sul piano più concreto dei conflitti d’interesse nelle organizzazioni, sia sul piano più generale dei motivi che inducono alla nascita dell’impresa

Economia e organizzazione aziendale I Nuove teorie dell’impresa

© 2006 Politecnico di Torino 3

5

Bibliografia per la lezione

“L’IMPRESA. Teoria, organizzazione, strategia, tecniche economiche e contabili”Piercarlo Ravazzi, Mario Calderini, Paolo Neirotti, Emilio Paolucci, Laura Rondi

Edizioni il Mulino - Bologna, 2007capitolo 1: Analisi economica dell’impresa

par. 2. Teorie dell’impresa

2.2. La teoria manageriale

2.3. La teoria principale-agente

2.4. La teoria dei costi di transazione

2.5. La teoria dei diritti di proprietà

6

Contenuti della lezione

Nuove teorie dell’impresa:

la teoria manageriale

la teoria principale-agente

la teoria dei costi di transazione

la teoria dei diritti di proprietà

Economia e organizzazione aziendale I Nuove teorie dell’impresa

© 2006 Politecnico di Torino 4

Nuove teorie dell’impresa

La teoria manageriale

8

Limiti della teoria neoclassica

La teoria neoclassica è una teoria della produzione e non una teoria che affronta i vari problemi organizzativi dell’impresa:

problemi di delega delle decisioni (separazione tra proprietà e controllo)

conflitti d’interesse tra manager e azionisti e tra manager e lavoratori

problema degli incentivi per allineare gli obiettivi

problemi di fusione/incorporazione di imprese

Economia e organizzazione aziendale I Nuove teorie dell’impresa

© 2006 Politecnico di Torino 5

9

Cronologia

L’impresa è un organismo complesso:

non esiste una teoria univoca onnicomprensiva

esistono varie teorie, ciascuna su aspetti rilevanti

Teorie dell’impresa:

classica (Smith e Marx)

neoclassica (Marshall e successivi)

manageriale (Baumol, Marris e Williamson)

principale-agente (Alchian e Demsetz)

costi di transazione (Coase e Williamson)

diritti di proprietà (Grossman, Hart e Moore)

10

Requisiti della teoria manageriale

Scenario: separazione tra proprietà e controllo nelle imprese ad azionariato diffuso

Effetto: conflitto di obiettivi principale/agente

i manager massimizzano la crescita anziché i profitti (valore di mercato), per simbiosi con l’impresa e per potere e prestigio personali

sotto il vincolo di sicurezza (profitto normale)

prediligono l’autofinanziamento (dividendi minimi)

Fondamento: asimmetria d’informazione

solo i manager conoscono la reale situazione corrente e prospettica dell’impresa

l’azionista non può singolarmente sostenere i costi per controllare il comportamento dei managers

Economia e organizzazione aziendale I Nuove teorie dell’impresa

© 2006 Politecnico di Torino 6

11

Un semplice modello manageriale

Piano

cartesiano

12

Un semplice modello manageriale

V

V = rapporto di valutazionedell’impresa sul mercato

Economia e organizzazione aziendale I Nuove teorie dell’impresa

© 2006 Politecnico di Torino 7

13

Un semplice modello manageriale

V

V = rapporto di valutazionedell’impresa sul mercato

valore attuale dei redditi futuri valore contabile del capitale

14

Un semplice modello manageriale

V

V = rapporto di valutazionedell’impresa sul mercato

g = tasso di crescita delle vendite dell’impresa

g

Economia e organizzazione aziendale I Nuove teorie dell’impresa

© 2006 Politecnico di Torino 8

15

Un semplice modello manageriale

V

g

In un primo tratto il rapporto di valutazione V cresce al crescere di g

Alta elasticità della domanda rispetto al prezzo e ai costi di differenziazione del prodotto (pubblicità e R&S)

16

Un semplice modello manageriale

V

g

Successivamente il rapporto di valutazione V decresce al crescere di g

Economia e organizzazione aziendale I Nuove teorie dell’impresa

© 2006 Politecnico di Torino 9

17

Successivamente il rapporto di valutazione V decresce al crescere di g

Un semplice modello manageriale

V

g

Bassa elasticità della domanda rispetto al prezzo e ai costi di differenziazione del prodotto (pubblicità e R&S)

18

Un semplice modello manageriale

V

g

Obiettivo dell’azionista

(max V)

Economia e organizzazione aziendale I Nuove teorie dell’impresa

© 2006 Politecnico di Torino 10

19

Un semplice modello manageriale

V

gg*

20

Un semplice modello manageriale

V

gg*

Crescita ottimale per l’azionista

Economia e organizzazione aziendale I Nuove teorie dell’impresa

© 2006 Politecnico di Torino 11

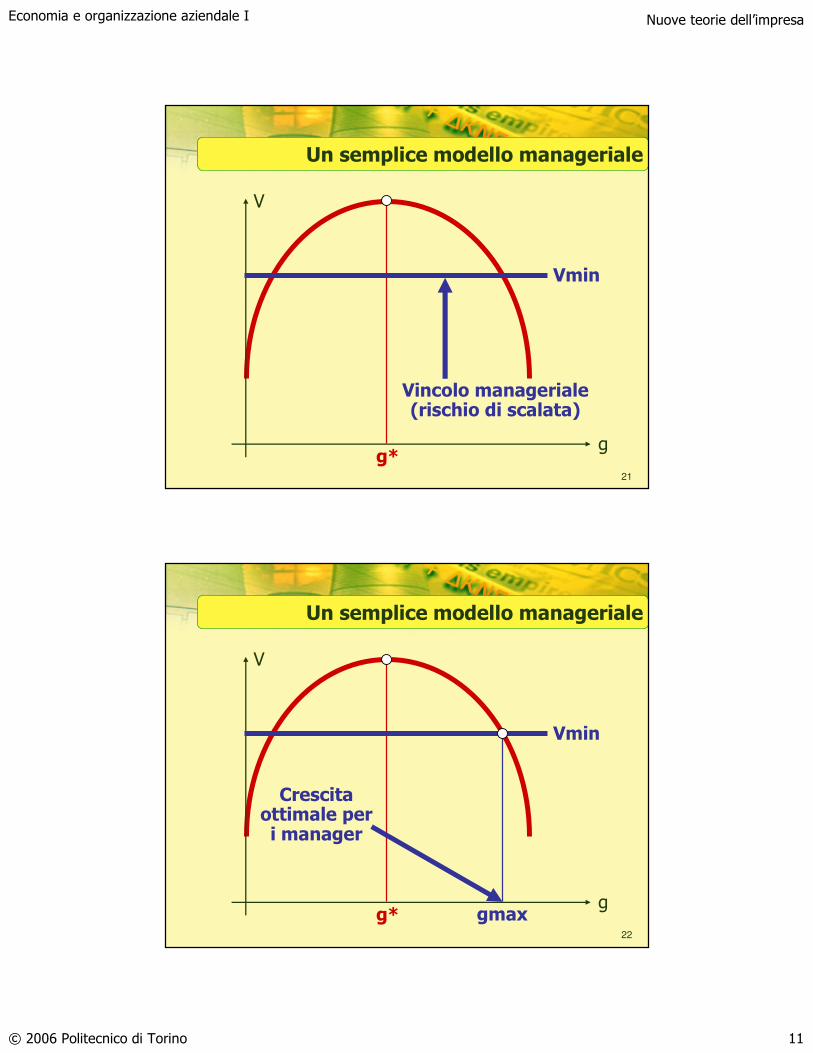

21

Un semplice modello manageriale

V

gg*

Vmin

Vincolo manageriale (rischio di scalata)

22

Un semplice modello manageriale

V

gg*

Vmin

gmax

Crescita ottimale per i manager

Economia e organizzazione aziendale I Nuove teorie dell’impresa

© 2006 Politecnico di Torino 12

Nuove teorie dell’impresa

La teoria principale-agente

24

Cronologia

L’impresa è un organismo complesso:

non esiste una teoria univoca onnicomprensiva

esistono varie teorie, ciascuna su aspetti rilevanti

Teorie dell’impresa:

classica (Smith e Marx)

neoclassica (Marshall e successivi)

manageriale (Baumol, Marris e Williamson)

principale-agente (Alchian e Demsetz)

costi di transazione (Coase e Williamson)

diritti di proprietà (Grossman, Hart e Moore)

Economia e organizzazione aziendale I Nuove teorie dell’impresa

© 2006 Politecnico di Torino 13

25

Requisiti della teoria principale-agente

Estensione del conflitto tra obiettivi dal rapporto manager-azionisti a quello organizzativo interno

il principale ingaggia l’agente per svolgere un incarico delegando poteri decisionali

Obiettivo: massima utilità personale

Ipotesi:

avversione al rischio: l’agente è avverso, mentre il principale è neutrale

asimmetria d’informazione: l’agente può nascondere lo sforzo ottimale per conseguire l’obiettivo del principale

26

La produzione di squadra (team)

Organizzazione della produzione (Alchian e Demsetz 1972)

team production function: q = q (L1, L2)

quantità di prodotto

Economia e organizzazione aziendale I Nuove teorie dell’impresa

© 2006 Politecnico di Torino 14

27

La produzione di squadra (team)

Organizzazione della produzione (Alchian e Demsetz 1972)

team production function: q = q (L1, L2)

quantità di lavoro del primo membro

28

La produzione di squadra (team)

Organizzazione della produzione (Alchian e Demsetz 1972)

team production function: q = q (L1, L2)

quantità di lavoro del secondo membro

Economia e organizzazione aziendale I Nuove teorie dell’impresa

© 2006 Politecnico di Torino 15

29

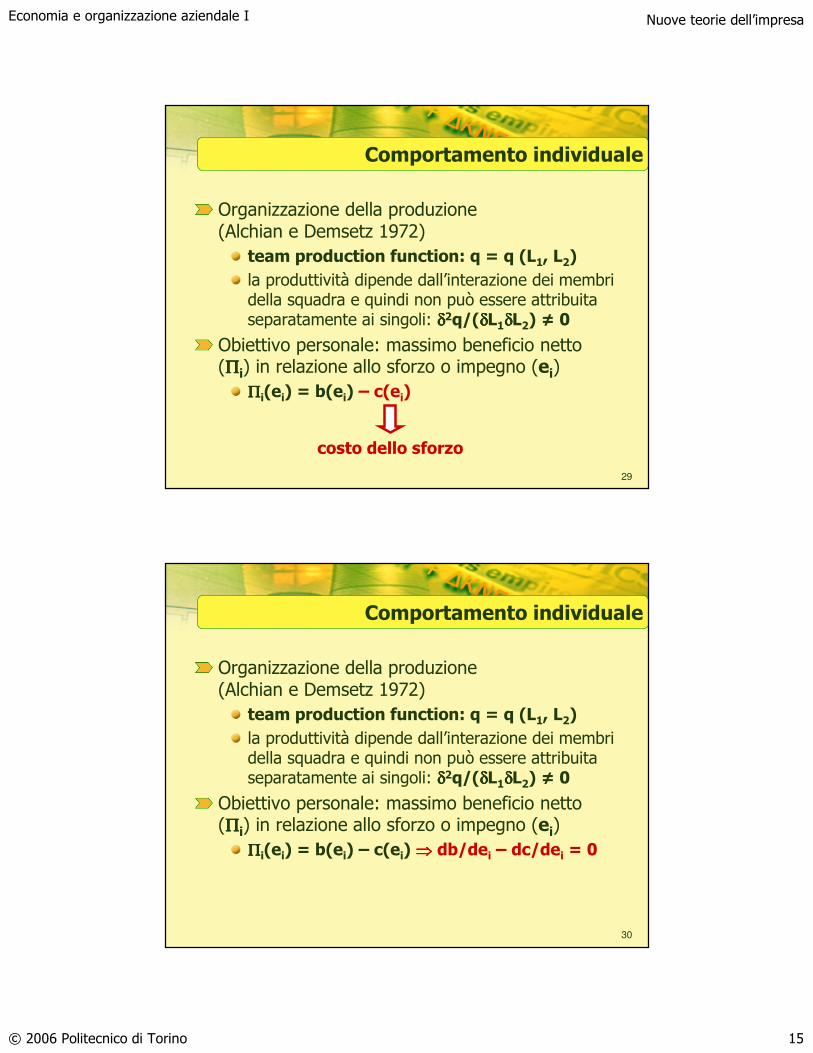

Comportamento individuale

Organizzazione della produzione (Alchian e Demsetz 1972)

team production function: q = q (L1, L2)

la produttività dipende dall’interazione dei membri della squadra e quindi non può essere attribuita separatamente ai singoli: δδδδ2q/(δδδδL1δδδδL2) ≠ 0

Obiettivo personale: massimo beneficio netto (ΠΠΠΠi) in relazione allo sforzo o impegno (ei)

ΠΠΠΠi(ei) = b(ei) – c(ei)

costo dello sforzo

30

Comportamento individuale

Organizzazione della produzione (Alchian e Demsetz 1972)

team production function: q = q (L1, L2)

la produttività dipende dall’interazione dei membri della squadra e quindi non può essere attribuita separatamente ai singoli: δδδδ2q/(δδδδL1δδδδL2) ≠ 0

Obiettivo personale: massimo beneficio netto (ΠΠΠΠi) in relazione allo sforzo o impegno (ei)

ΠΠΠΠi(ei) = b(ei) – c(ei) ⇒⇒⇒⇒ db/dei – dc/dei = 0

Economia e organizzazione aziendale I Nuove teorie dell’impresa

© 2006 Politecnico di Torino 16

31

Comportamento individuale

Organizzazione della produzione (Alchian e Demsetz 1972)

team production function: q = q (L1, L2)

la produttività dipende dall’interazione dei membri della squadra e quindi non può essere attribuita separatamente ai singoli: δδδδ2q/(δδδδL1δδδδL2) ≠ 0

Obiettivo personale: massimo beneficio netto (ΠΠΠΠi) in relazione allo sforzo o impegno (ei)

ΠΠΠΠi(ei) = b(ei) – c(ei) ⇒⇒⇒⇒ db/dei – dc/dei

beneficio marginale individuale

=

32

Comportamento individuale

Organizzazione della produzione (Alchian e Demsetz 1972)

team production function: q = q (L1, L2)

la produttività dipende dall’interazione dei membri della squadra e quindi non può essere attribuita separatamente ai singoli: δδδδ2q/(δδδδL1δδδδL2) ≠ 0

Obiettivo personale: massimo beneficio netto (ΠΠΠΠi) in relazione allo sforzo o impegno (ei)

ΠΠΠΠi(ei) = b(ei) – c(ei) ⇒⇒⇒⇒ db/dei – dc/dei

costo marginale individuale

=

Economia e organizzazione aziendale I Nuove teorie dell’impresa

© 2006 Politecnico di Torino 17

33

Comportamento individuale

Organizzazione della produzione (Alchian e Demsetz 1972)

team production function: q = q (L1, L2)

la produttività dipende dall’interazione dei membri della squadra e quindi non può essere attribuita separatamente ai singoli: δδδδ2q/(δδδδL1δδδδL2) ≠ 0

Obiettivo personale: massimo beneficio netto (ΠΠΠΠi) in relazione allo sforzo o impegno (ei)

ΠΠΠΠi(ei) = b(ei) – c(ei) ⇒⇒⇒⇒ db/dei – dc/dei

uguaglianza

=

34

Comportamento individuale

Organizzazione della produzione (Alchian e Demsetz 1972)

team production function: q = q (L1, L2)

la produttività dipende dall’interazione dei membri della squadra e quindi non può essere attribuita separatamente ai singoli: δδδδ2q/(δδδδL1δδδδL2) ≠ 0

Obiettivo personale: massimo beneficio netto (ΠΠΠΠi) in relazione allo sforzo o impegno (ei)

ΠΠΠΠi(ei) = b(ei) – c(ei) ⇒⇒⇒⇒ db/dei – dc/dei

⇒⇒⇒⇒ ei = ei* (livello ottimale di sforzo individuale)=

Economia e organizzazione aziendale I Nuove teorie dell’impresa

© 2006 Politecnico di Torino 18

35

Comportamento nel team

Obiettivo comune: ripartire il beneficio del team (T) ottenuto con lo sforzo reciproco

T(e1+e2)

beneficio totale del team

36

Comportamento nel team

Obiettivo comune: ripartire il beneficio del team (T) ottenuto con lo sforzo reciproco

T(e1+e2) > b(e1) + b(e2)

somma dei benefici parziali

Economia e organizzazione aziendale I Nuove teorie dell’impresa

© 2006 Politecnico di Torino 19

37

Comportamento nel team

Obiettivo comune: ripartire il beneficio del team (T) ottenuto con lo sforzo reciproco

T(e1+e2) > b(e1) + b(e2)

Ipotesi di superadditività

38

Comportamento nel team

Obiettivo comune: ripartire il beneficio del team (T) ottenuto con lo sforzo reciproco

T(e1+e2) > b(e1) + b(e2)

massimo per la squadra: dT/dei – dc/dei = 0

Economia e organizzazione aziendale I Nuove teorie dell’impresa

© 2006 Politecnico di Torino 20

39

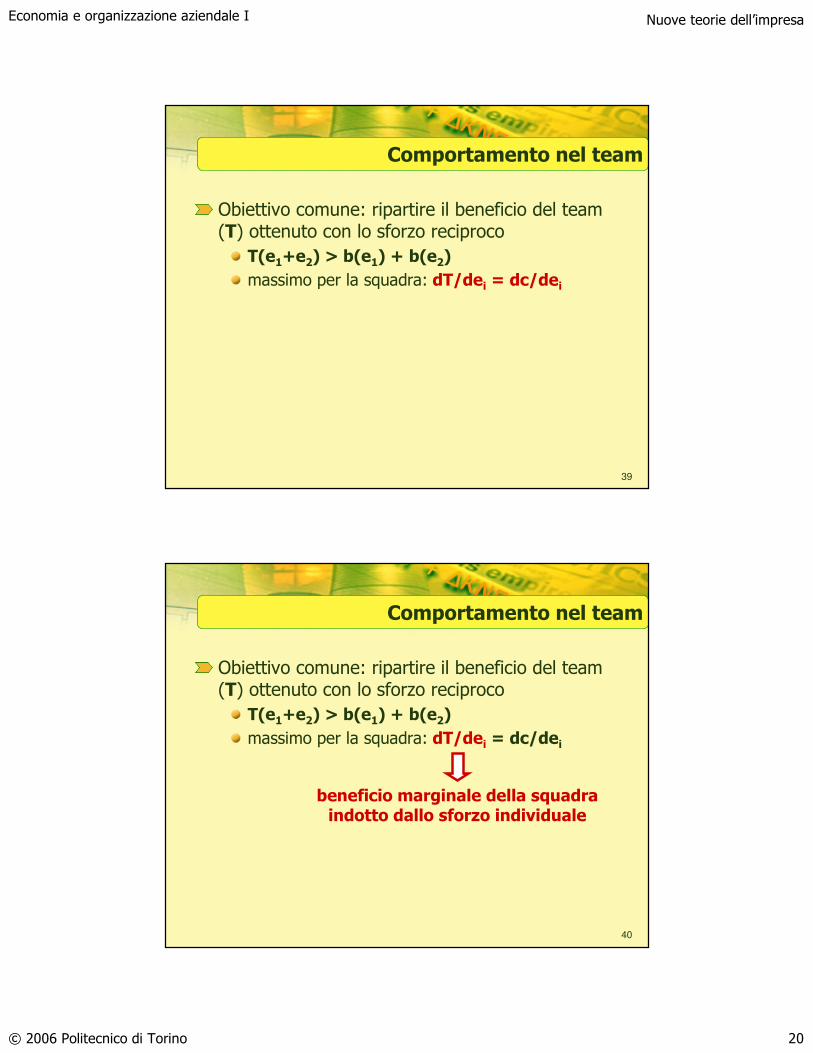

Comportamento nel team

Obiettivo comune: ripartire il beneficio del team (T) ottenuto con lo sforzo reciproco

T(e1+e2) > b(e1) + b(e2)

massimo per la squadra: dT/dei = dc/dei

40

Comportamento nel team

Obiettivo comune: ripartire il beneficio del team (T) ottenuto con lo sforzo reciproco

T(e1+e2) > b(e1) + b(e2)

massimo per la squadra: dT/dei = dc/dei

beneficio marginale della squadra indotto dallo sforzo individuale

Economia e organizzazione aziendale I Nuove teorie dell’impresa

© 2006 Politecnico di Torino 21

41

Comportamento nel team

Obiettivo comune: ripartire il beneficio del team (T) ottenuto con lo sforzo reciproco

T(e1+e2) > b(e1) + b(e2)

massimo per la squadra: dT/dei = dc/dei

costo marginale individuale

42

Comportamento nel team

Obiettivo comune: ripartire il beneficio del team (T) ottenuto con lo sforzo reciproco

T(e1+e2) > b(e1) + b(e2)

massimo per la squadra: dT/dei = dc/dei

uguaglianza

Economia e organizzazione aziendale I Nuove teorie dell’impresa

© 2006 Politecnico di Torino 22

43

Comportamento nel team

Obiettivo comune: ripartire il beneficio del team (T) ottenuto con lo sforzo reciproco

T(e1+e2) > b(e1) + b(e2)

massimo per la squadra: dT/dei = dc/dei

⇒⇒⇒⇒ ei = ei* (soluzione ottimale per il team)

beneficio netto individuale in caso di riparto equo:ΠΠΠΠi = T(e1+e2)/2

metà del beneficio totale del team

44

Comportamento nel team

Obiettivo comune: ripartire il beneficio del team (T) ottenuto con lo sforzo reciproco

T(e1+e2) > b(e1) + b(e2)

massimo per la squadra: dT/dei = dc/dei

⇒⇒⇒⇒ ei = ei* (soluzione ottimale per il team)

beneficio netto individuale in caso di riparto equo:ΠΠΠΠi = T(e1+e2)/2 – c(ei)

costo individuale

Economia e organizzazione aziendale I Nuove teorie dell’impresa

© 2006 Politecnico di Torino 23

45

Comportamento nel team

Obiettivo comune: ripartire il beneficio del team (T) ottenuto con lo sforzo reciproco

T(e1+e2) > b(e1) + b(e2)

massimo per la squadra: dT/dei = dc/dei

⇒⇒⇒⇒ ei = ei* (soluzione ottimale per il team)

beneficio netto individuale in caso di riparto equo:ΠΠΠΠi = T(e1+e2)/2 – c(ei)

massimo per un individuo: (dT/dei)/2 = dc/dei

⇒⇒⇒⇒ ei = eiT (soluzione subottimale del team) < ei*

46

Conclusioni della teoria principale-agente

Nessun incentivo è in grado di massimizzare il beneficio della squadra, a causa dell’elusione dello sforzo individuale a spese degli altri membri

La soluzione è un supervisore che induca i membri della squadra a erogare lo sforzo ottimale e*, pagando un salario fisso e acquisendo il residuo

Il supervisore si identifica con il proprietario dell’impresa e ne giustifica l’esistenza

La teoria è stata estesa ai rapporti fra azionisti, manager e banche, introducendo costi di agenzia e incentivi monetari (Jensen e Meckling 1976)

Economia e organizzazione aziendale I Nuove teorie dell’impresa

© 2006 Politecnico di Torino 24

47

Limiti della teoria principale-agente

La teoria principale-agente non consente di spiegare la forma organizzativa dell’impresa e i suoi confini:

perché la proprietà dev’essere necessariamente conferita al supervisore?

perché non si dovrebbe sottoscrivere un contratto che contempli adeguati incentivi al supervisore, affinché persegua gli obiettivi del proprietario?

se l’asimmetria d’informazione non è eliminabile, perché l’integrazione tra proprietà e controllo dovrebbe risolvere il problema?

Nuove teorie dell’impresa

La teoria dei costi di transazione

Economia e organizzazione aziendale I Nuove teorie dell’impresa

© 2006 Politecnico di Torino 25

49

Cronologia

L’impresa è un organismo complesso:

non esiste una teoria univoca onnicomprensiva

esistono varie teorie, ciascuna su aspetti rilevanti

Teorie dell’impresa:

classica (Smith e Marx)

neoclassica (Marshall e successivi)

manageriale (Baumol, Marris e Williamson)

principale-agente (Alchian e Demsetz)

costi di transazione (Coase e Williamson)

diritti di proprietà (Grossman, Hart e Moore)

50

Scelta fra mercato e impresa

I costi di negoziazione e scrittura dei contratti possono essere più elevati sul mercato che nell’impresa, in presenza d’incertezza riguardo alla prestazione (Coase 1937; Williamson 1975)

Acquisizione di un bene intermedio per realizzare un prodotto; soluzione contrattuale:

acquisto sul mercato a pronti (perfetta sostituzione tra fornitori e tra produttori)

contratto a lungo termine tra il produttore e uno specifico fornitore (definendo prezzo, quantità, tempi e luoghi di consegna del bene intermedio)

Economia e organizzazione aziendale I Nuove teorie dell’impresa

© 2006 Politecnico di Torino 26

51

Scelta fra mercato e impresa

I costi di negoziazione e scrittura dei contratti possono essere più elevati sul mercato che nell’impresa, in presenza d’incertezza riguardo alla prestazione (Coase 1937; Williamson 1975)

Acquisizione di un bene intermedio per realizzare un prodotto; soluzione integrata:

integrazione verticale della produzione del bene intermedio nell’impresa del bene finale, con assunzione della proprietà dei beni capitali fisici (internalizzazione anziché outsourcing)

52

Scelta fra mercato e impresa

L’impresa esiste come istituzione alternativa al mercato per ridurre i costi di transazioneallo scopo di conseguire la massima efficienza:

il mercato è un’organizzazione contrattuale, basata sulla libertà di scambio, ove i segnali di prezzo regolano le quantità acquistate e vendute

l’impresa è un’organizzazione gerarchica, basata sull’autorità, ove i prezzi sono sostituiti dai segnali di comando del management

la scelta fra mercato, contratti a lungo termine e integrazione verticale dipende dai costi delle tre soluzioni organizzative fra loro alternative

Economia e organizzazione aziendale I Nuove teorie dell’impresa

© 2006 Politecnico di Torino 27

53

Il mercato a pronti

Vantaggi di un mercato concorrenziale:

rapido aggiustamento dei prezzi e delle quantitàscambiate in equilibrio, in risposta a variazioni della domanda e dell’offerta

spinta all’efficienza per tutte le imprese, tendenti a massimizzare i profitti

sfruttamento delle economie di scala fino alla dimensione ottima degli impianti (minimo costo)

omogeneità dei fornitori, per cui è indifferente acquistare da uno o dall’altro (switching cost nulli)

54

I contratti a lungo termine

Vantaggi dei contratti duraturi con un fornitore:

specificità della relazione, se i fornitori non sono sostituibili per l’acquisizione dell’input

effetto di lock-in, per cui è conveniente lo scambio bilaterale per un lungo periodo

Svantaggi dei contratti a lungo termine:

aumento del costo della contrattazione

difficoltà di cambiare il fornitore in caso di insoddisfazione o di nuovi eventi

investimento specifico in capitale fisico o umanoda una o entrambe le parti per onorare il contratto

Economia e organizzazione aziendale I Nuove teorie dell’impresa

© 2006 Politecnico di Torino 28

55

Tipologie d’investimento specifico

Capitale fisico che soddisfi le esigenze del cliente:

progettazione di impianti e macchinari particolari non utilizzabili per altre produzioni

dimensionamento di capacità produttiva dedicata, con il rischio di sottoutilizzarla

localizzazione degli impianti in specifiche aree vantaggiose per il cliente (riduzione delle spese di trasporto e magazzinaggio), ma non reversibile

Capitale umano specializzato:

conoscenze e competenze accumulate non utilizzabili in altre collaborazioni

56

Rischi inerenti all’investimento specifico

Opportunismo del cliente verso il fornitore che ha effettuato l’investimento specifico:

minaccia di non acquistare i beni intermedi al prezzo e nella quantità stabiliti nel contratto

Opportunismo del fornitore verso il cliente per il potere indotto dall’investimento specifico:

richiesta di aumento del prezzo stabilito nel contratto per il bene intermedio

Incentivo a rinegoziare il contratto per estrarre dal partner gli extraprofitti

Rischio di hold-up (interruzione del rapporto)

Economia e organizzazione aziendale I Nuove teorie dell’impresa

© 2006 Politecnico di Torino 29

57

Soluzioni per mitigare i rischi

Sanzioni in caso di inadempimento contrattuale per gli eventi previsti, che quindi non comportano una rinegoziazione fra le parti

Rinegoziazione in caso di eventi non previsti (innovazioni, crisi energetiche, fluttuazioni del mercato) che modificano le condizioni di scambio

i contratti sono in genere incompleti (non possono contemplare tutte le possibili contingenze)

la rinegoziazione è complessa e costosa e inoltre incentiva l’opportunismo contrattuale a causa dell’asimmetria informativa tra le parti

58

Effetti dell’incompletezza contrattuale

Eccessiva complessità dei contratti con elevati costi di transazione per la rinegoziazione

Investimento subottimale, scegliendo tecnologie meno specifiche e quindi meno efficienti per la relazione (che non massimizzano i vantaggi)

Integrazione verticale: soluzione autoritaria a inefficienze troppo elevate dell’incompletezza contrattuale (costi di transazione troppo elevati associati alla rinegoziazione)

La teoria dei costi di transazione non spiega perché l’autorità risolve il fallimento del mercato

Economia e organizzazione aziendale I Nuove teorie dell’impresa

© 2006 Politecnico di Torino 30

Nuove teorie dell’impresa

La teoria dei diritti di proprietà

60

Cronologia

L’impresa è un organismo complesso:

non esiste una teoria univoca onnicomprensiva

esistono varie teorie, ciascuna su aspetti rilevanti

Teorie dell’impresa:

classica (Smith e Marx)

neoclassica (Marshall e successivi)

manageriale (Baumol, Marris e Williamson)

principale-agente (Alchian e Demsetz)

costi di transazione (Coase e Williamson)

diritti di proprietà (Grossman, Hart e Moore)

Economia e organizzazione aziendale I Nuove teorie dell’impresa

© 2006 Politecnico di Torino 31

61

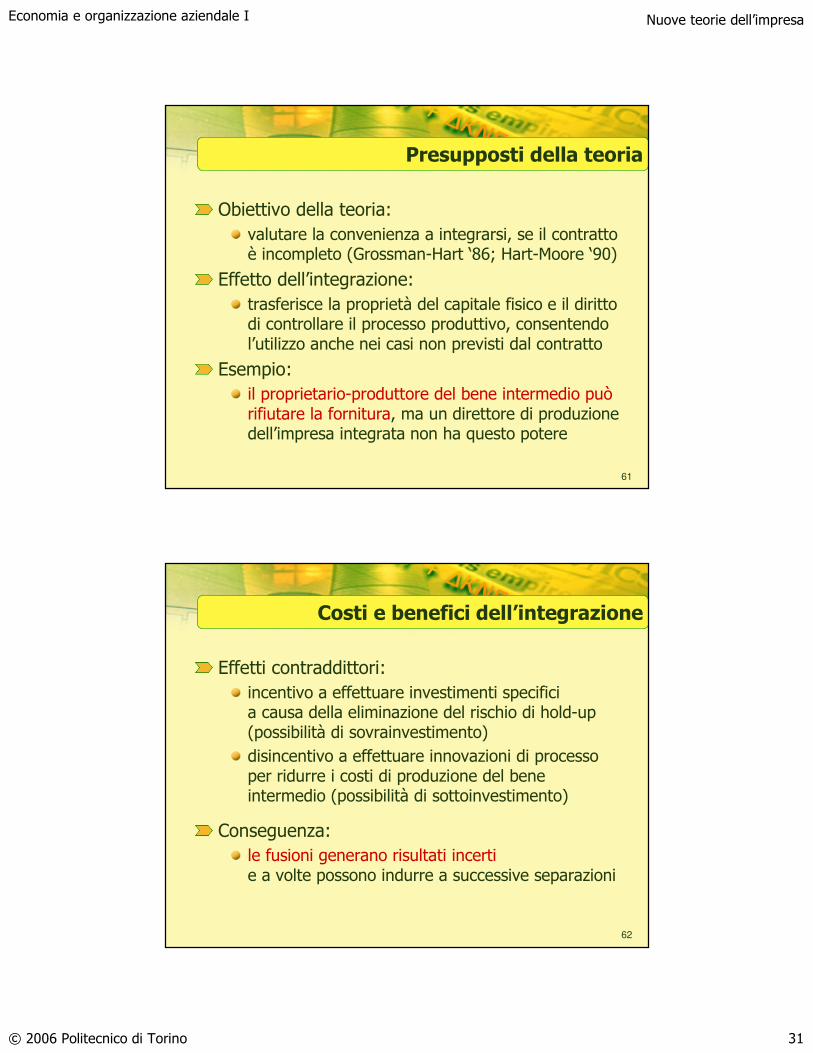

Presupposti della teoria

Obiettivo della teoria:

valutare la convenienza a integrarsi, se il contratto è incompleto (Grossman-Hart ‘86; Hart-Moore ‘90)

Effetto dell’integrazione:

trasferisce la proprietà del capitale fisico e il diritto di controllare il processo produttivo, consentendo l’utilizzo anche nei casi non previsti dal contratto

Esempio:

il proprietario-produttore del bene intermedio può rifiutare la fornitura, ma un direttore di produzione dell’impresa integrata non ha questo potere

62

Costi e benefici dell’integrazione

Effetti contraddittori:

incentivo a effettuare investimenti specifici a causa della eliminazione del rischio di hold-up(possibilità di sovrainvestimento)

disincentivo a effettuare innovazioni di processo per ridurre i costi di produzione del bene intermedio (possibilità di sottoinvestimento)

Conseguenza:

le fusioni generano risultati incertie a volte possono indurre a successive separazioni

Economia e organizzazione aziendale I Nuove teorie dell’impresa

© 2006 Politecnico di Torino 32

63

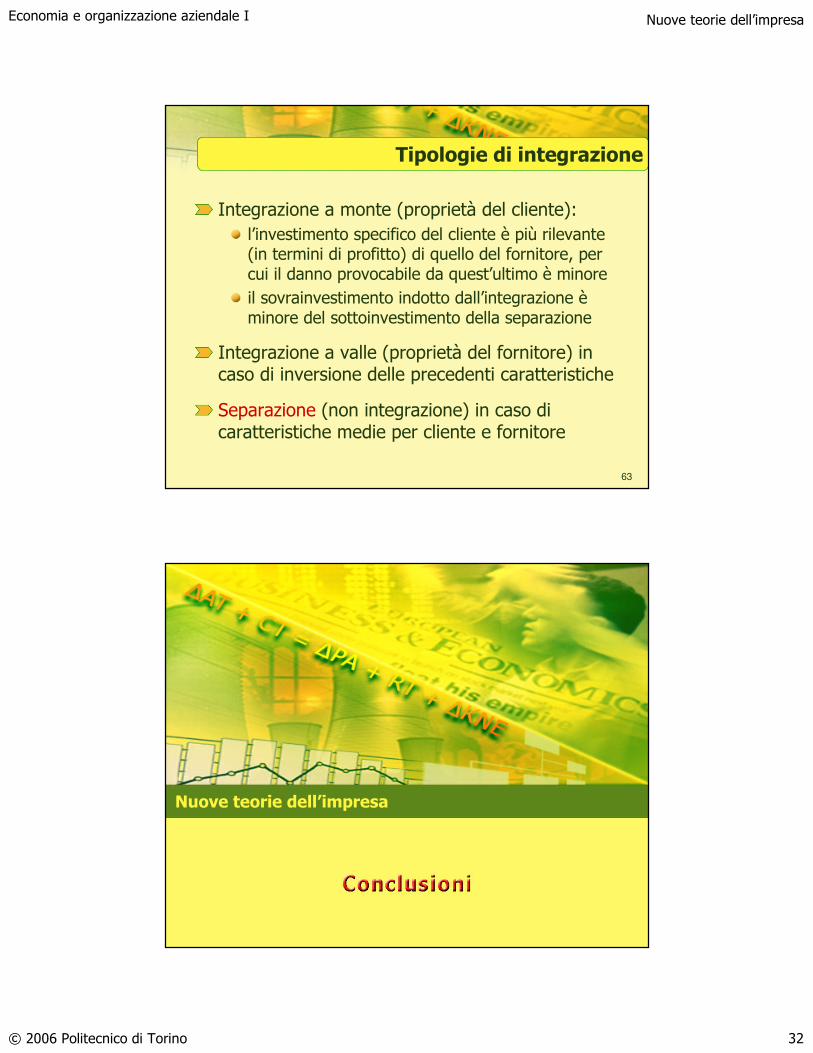

Tipologie di integrazione

Integrazione a monte (proprietà del cliente):

l’investimento specifico del cliente è più rilevante (in termini di profitto) di quello del fornitore, per cui il danno provocabile da quest’ultimo è minore

il sovrainvestimento indotto dall’integrazione èminore del sottoinvestimento della separazione

Integrazione a valle (proprietà del fornitore) in caso di inversione delle precedenti caratteristiche

Separazione (non integrazione) in caso di caratteristiche medie per cliente e fornitore

Nuove teorie dell’impresa

Economia e organizzazione aziendale I Nuove teorie dell’impresa

© 2006 Politecnico di Torino 33

65

Sommario della lezione

Nuove teorie dell’impresa

La teoria manageriale:

la separazione tra proprietà e controllo comporta un conflitto tra obiettivi di azionisti e manager

l’informazione è asimmetrica

i manager desiderano massimizzare la crescita anziché i profitti dell’impresa

il rapporto di valutazione è funzione crescente e poi decrescente del tasso di crescita dell’impresa

la soluzione ottimale per il manager non è il massimo rapporto di valutazione, ma un valore di sicurezza che vincola la massima crescita

66

Sommario della lezione

Nuove teorie dell’impresa

La teoria principale-agente:

il principale assume l’agente per un incarico

l’informazione è asimmetrica: l’agente può nascondere il suo sforzo nel perseguire l’obiettivo

il principale è neutrale al rischio, l’agente è avverso

la produttività dipende dall’interazione tra i membri

il massimo beneficio per la squadra è diverso da quello dei componenti (sforzo subottimale)

soluzione: un supervisore (imprenditore) che estragga lo sforzo ottimale, pagando un salario fisso e appropriandosi del residuo (il profitto)

Economia e organizzazione aziendale I Nuove teorie dell’impresa

© 2006 Politecnico di Torino 34

67

Sommario della lezione

Nuove teorie dell’impresa

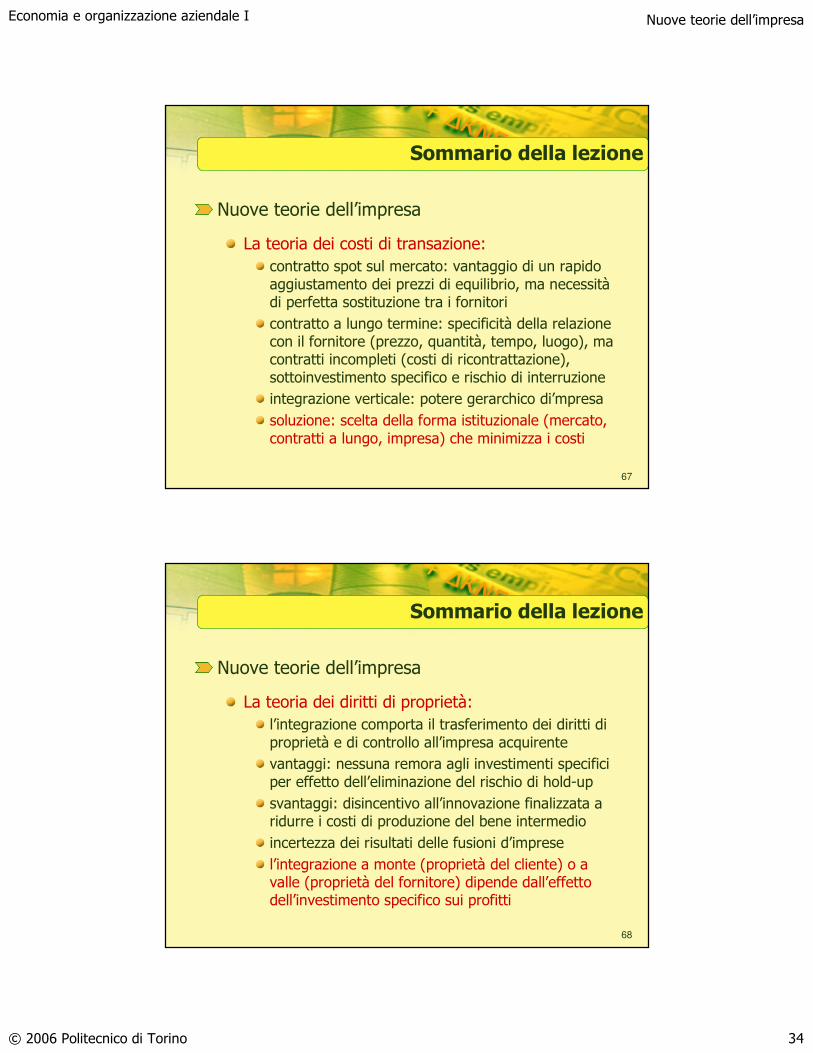

La teoria dei costi di transazione:

contratto spot sul mercato: vantaggio di un rapido aggiustamento dei prezzi di equilibrio, ma necessitàdi perfetta sostituzione tra i fornitori

contratto a lungo termine: specificità della relazione con il fornitore (prezzo, quantità, tempo, luogo), ma contratti incompleti (costi di ricontrattazione), sottoinvestimento specifico e rischio di interruzione

integrazione verticale: potere gerarchico di’mpresa

soluzione: scelta della forma istituzionale (mercato, contratti a lungo, impresa) che minimizza i costi

68

Sommario della lezione

Nuove teorie dell’impresa

La teoria dei diritti di proprietà:

l’integrazione comporta il trasferimento dei diritti di proprietà e di controllo all’impresa acquirente

vantaggi: nessuna remora agli investimenti specifici per effetto dell’eliminazione del rischio di hold-up

svantaggi: disincentivo all’innovazione finalizzata a ridurre i costi di produzione del bene intermedio

incertezza dei risultati delle fusioni d’imprese

l’integrazione a monte (proprietà del cliente) o a valle (proprietà del fornitore) dipende dall’effetto dell’investimento specifico sui profitti

Economia e organizzazione aziendale I Nuove teorie dell’impresa

© 2006 Politecnico di Torino 35

69

Verifica di apprendimento della lezione

Nuove teorie dell’impresa:

La teoria manageriale

La teoria principale-agente

La teoria dei costi di transazione

La teoria dei diritti di proprietà

Domande di riepilogo

Domande di riepilogo

Domande di riepilogo

Domande di riepilogo