anÁlisis comparativo decreto reglamentario 2649 de 1993 y la nic 1

DESCRIPTION

Análisis comparativo de la normativa colombiana, el Decreto 2649 de 1993, y la Norma Internacional de Contabilidad 1, “Presentación de Estados Financieros”, brindando así a las organizaciones algunas pautas para la elaboración de sus estados financieros, según los estándares internacionales.TRANSCRIPT

ANÁLISIS COMPARATIVO ENTRE EL DECRETO REGLAMENTARIO 2649 DE 1993 Y LA NORMA INTERNACIONAL DE CONTABILIDAD 1 (NIC 1) EN LO

QUE CORRESPONDE A LA PRESENTACIÓN DE LOS ESTADOS FINANCIEROS: BALANCE GENERAL Y ESTADO DE RESULTADOS.

YURANI EDID RUBIANO ROSAS

UNIVERSIDAD DEL QUINDÍOFACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

PROGRAMA DE CONTADURÍA PÚBLICA NOCTURNAARMENIA

2011

1

ANÁLISIS COMPARATIVO ENTRE EL DECRETO REGLAMENTARIO 2649 DE 1993 Y LA NORMA INTERNACIONAL DE CONTABILIDAD 1 (NIC 1) EN LO

QUE CORRESPONDE A LA PRESENTACIÓN DE LOS ESTADOS FINANCIEROS: BALANCE GENERAL Y ESTADO DE RESULTADOS.

YURANI EDID RUBIANO ROSAS

PROFESORA: LUZ MERY SÁNCHEZ

UNIVERSIDAD DEL QUINDÍOFACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

PROGRAMA DE CONTADURÍA PÚBLICA NOCTURNAARMENIA

2011

2

CONTENIDO

pág.

INTRODUCCIÓN 5

1. DISEÑO TEÓRICO 6

1.1TÍTULO DEL PROYECTO DE INVESTGACIÓN 6

1.2 PROBLEMA DE INVESTIGACIÓN 7

1.3 ANTECEDENTES DE INVESTIGACIÓN 9

1.4 JUSTIFICACIÓN 11

1.5 OBJETIVOS 13

1.5.1 GENERAL 13

1.5.2 ESPECÍFICOS 13

2. MARCO TEÓRICO 14

3. DISEÑO METODOLÓGICO 27

3.1 TIPO DE INVESTIGACIÓN 27

3.2 OPERACIONALIZACIÓN DE VARIABLES 27

3.3 TÉCNICAS PARA LA RECOLECCIÓN DE DATOS 28

3.4 ANÁLISIS DEL DECRETO REGLAMENTARIO 2649 DE 1993 29

3.5 ANÁLISIS DE LA NORMA INTERNACIONAL 1 (NIC 1) 60

3.6 PARALELO ENTRE LA NORMA INTERNACIONAL DE

CONTABILIDAD 1 (NIC 1) Y EL DECRETO REGLAMENTARIO 2649

DE 1993

78

3.7 SIMILITUDES Y DIFERENCIAS ENTRE LA NORMA

INTERNACIONAL DE CONTABILIDAD 1 (NIC 1) Y EL DECRETO

REGLAMENTARIO 2649 DE 1993

84

4. CONCLUSIONES 89

3

5. RECOMENDACIONES 93

BIBLIOGRAFÍA 94

INTRODUCCIÓN

4

Por medio del presente trabajo se pretende realizar un análisis comparativo de la

normativa colombiana, el Decreto 2649 de 1993, y la Norma Internacional de

Contabilidad 1, “Presentación de Estados Financieros”, brindando así a las

organizaciones algunas pautas para la elaboración de sus estados financieros,

según los estándares internacionales. El mundo de los negocios exige que la

información financiera sea segura y confiable para la toma de decisiones en

materia de inversión; necesitando así que haya comparabilidad de los Estados

Financieros de una organización en diferentes ejercicios contables y con otras

compañías.

La internacionalización y la globalización exigen cada día nuevos requerimientos

para ser altamente competitivos y participar en el mundo de los negocios, por esto

es de gran valor conocer las Normas Internacionales de Contabilidad.

Es de gran importancia para la administración conocer los Estados Financieros y

poderlos observar con lupa internacional, para conocer sí realmente es

competitivo frente a las demás organizaciones; esto permitirá fortalecer las

relaciones comerciales a nivel local, nacional e internacional. Por esto es

necesario conocer las normas que rigen la Contabilidad en Colombia, por medio

de análisis comparativos con respecto a las Normas Internacionales de

Contabilidad, para encontrar diferencias y similitudes, que le permitan a las

empresas colombianas entrar a ser comparables con compañías de talla

internacional.

1. DISEÑO TEÓRICO5

1.1 TÍTULO DEL PROYECTO DE INVESTIGACIÓN

Análisis comparativo entre el Decreto Reglamentario 2649 de 1993 y la Norma

Internacional de Contabilidad 1 (NIC 1) en lo concerniente a la presentación de los

Estados Financieros: Balance General y Estado de Resultados.

1.2 PROBLEMA DE INVESTIGACIÓN6

PLANTEAMIENTO DEL PROBLEMA

La globalización e internacionalización del mundo actual, exige que las compañías

estén estandarizadas, en el área económico-financiera, para que puedan ser

sostenibles en el tiempo, ya que esto les contribuirá a participar en el mercado

global y así ser competitivas frente a otras empresas. Por esto es necesario que la

situación y normas locales se adapten a las internacionales para que hablen un

mismo lenguaje y su información se vuelva confiable ante los stakeholders1, y así

apoyar los procesos de internacionalización de las relaciones económicas.

Los informes que generan cada una de las empresas son el leguaje comunicativo

de la gerencia, los cuales les permiten planear y dirigir sus negocios por lo que

son de gran importancia para la toma de decisiones que trascienden de lo local a

lo internacional.

Las normas de contabilidad que se han venido aplicando en las empresas

colombianas deben adecuarse para empezar a implementar, los nuevos

requerimientos en la información contable y financiera que exige el mundo de los

negocios. En las organizaciones es de gran importancia la revelación de la

información, que les permita, a las partes interesadas tomar decisiones de forma

segura y anticipada, para realizar los correctivos necesarios que permitan evitar

crisis dentro de las organizaciones.

1 La palabra ¨stakeholder¨ se refiere a todas las partes participantes o posiblemente afectadas por un proyecto o una empresa como son: accionistas, empleados, inversionistas, propietarios de propiedades cercanas, la comunidad en general, comerciantes, gobierno, grupos sociales, sindicatos, gremios, campesinos, vecinos, quienes sean o que en forma alguna pueden ser afectados ya sea en forma positiva o negativa. (http://www.proz.com/kudoz/english_to_spanish/business_commerce_general/644844- stakeholder.html#1639638).

7

Al respecto un artículo denominado “Normas Internacionales de Información

Financiera (NIIF) – Adopción Inicial”, señala que “más de 100 países ya han

adoptado las NIIF y esto constituye un gran avance a nivel mundial con el

propósito de lograr una comparabilidad global de la información financiera.2”

FORMULACIÓN DEL PROBLEMA

¿Qué diferencias y similitudes se encuentran entre el Decreto Reglamentario

2649 de 1993 y la Norma Internacional de Contabilidad 1 (NIC 1), en lo

concerniente a la presentación de los Estados Financieros: Balance General y

Estado de Resultados?

SISTEMATIZACIÓN DEL PROBLEMA

¿Cuáles son los requisitos generales de los Estados Financieros: Balance

General y Estado de Resultados, bajo el Decreto Reglamentario 2649 de

1993 y la Norma Internacional de Contabilidad 1?

¿Qué similitud hay entre el Decreto Reglamentario 2649 de 1993 y la

Norma Internacional de Contabilidad 1 (NIC 1), en la presentación de

Estados Financieros: Balance General y Estado de Resultados?

¿Qué diferencias hay entre el Decreto Reglamentario 2649 de 1993 y la

Norma Internacional de Contabilidad 1 (NIC 1) en la presentación de

Estados Financieros: Balance General y Estado de Resultados?

1.3 ANTECEDENTES INVESTIGATIVOS2 NANDAYAPA, Fernando. Gerente de Auditoría de Horwath Castillo Miranda.

8

Samuel Alberto Mantilla en su libro “Estándares/normas Internacionales

Información Financiera IFRS (NIIF)” menciona que “el análisis de los primeros 60

artículos del DR 2649/93 se vuelve bastante complicado. Por ello, es posible

afirmar que no hay diferencias entre tales conceptos y los de IASB, como también

es posible encontrar profundas diferencias. Depende de la óptica con la cual se

haga el análisis.

Si se buscan en la estructura de IASB los conceptos contenidos en los artículos 1-

60 en mención, puede afirmarse que se encuentran con matices y diferencias de

tipo lexicográfico. En ese sentido, la conclusión es que el 2649/93 incorpora los

estándares internacionales de contabilidad de los años 1990s.

Sin embargo, si se realizan de más fondo, aparecen diferencias importantes. Por

ejemplo, la estructura de IASB esta centrada en los estados financieros, mientras

que la del 2649 lo está en la información contable. Por eso se encuentran

cualidades diferentes, no solo en su orden sino en su estructura lógica.

Una diferencia importante se da en la comparabilidad. Para el decreto 2649/93,

solamente en ciertos casos se requiere que la información sea comparable y ello

significa que esté preparada sobre bases uniformes. Para la estructura/marco

conceptual de IASB, la comparabilidad es una cualidad inherente a los estados

financieros: son los usuarios quienes deben ser capaces de comparar y para ello

requieren ser informados de las políticas de contabilidad empleadas en la

preparación de los estados financieros, así como de cualquier cambio en esas

políticas y de los efectos de tales cambios. Para IASB está claro que la necesidad

de comparabilidad no se debe confundir con la sola uniformidad y no se debe

9

permitir que se convierta en un impedimento para la introducción de estándares de

contabilidad mejorados”3.

1.4 JUSTIFICACIÓN

En el transcurso del tiempo se han visto cambios de gran importancia en los

mercados, uno de éstos, ha sido la globalización. La Contabilidad debe estar a la

vanguardia de tales cambios, donde las normas locales, en materia contable, es

beneficiosa sólo para los usuarios locales en la toma de decisiones locales

(entendiéndose locales como nacionales); dejando a un lado los usuarios locales

que desean expandir su mercado y los usuarios internacionales.

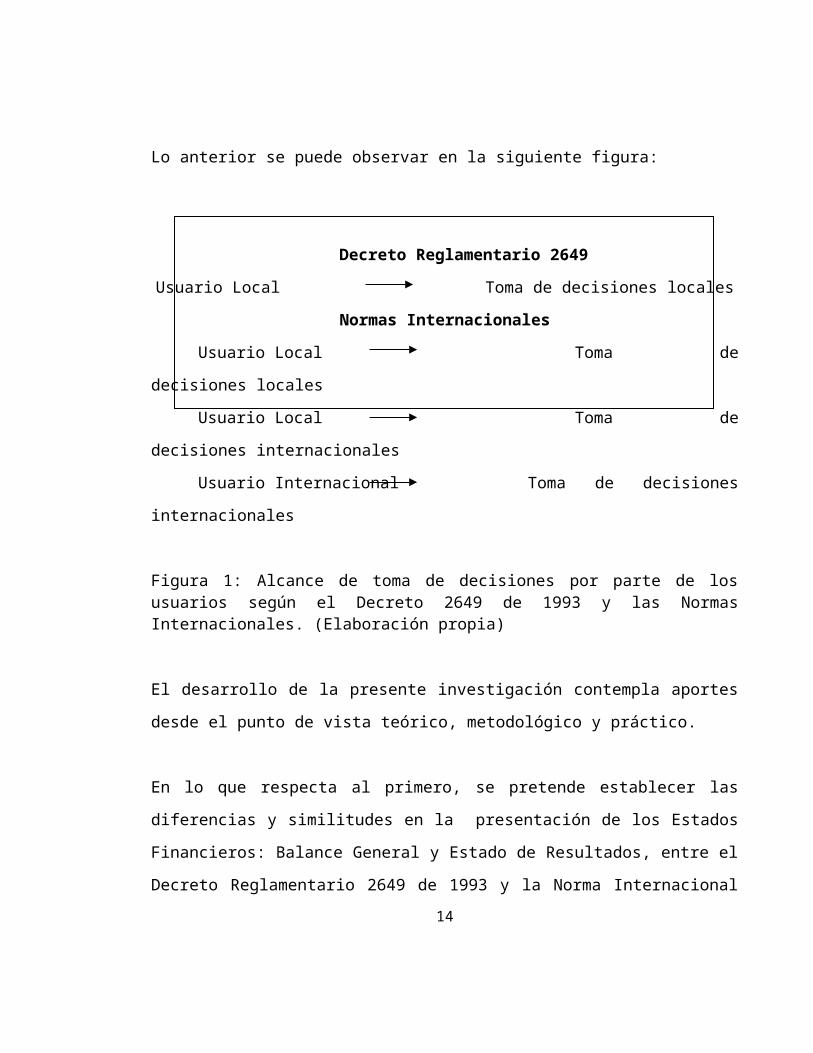

Lo anterior se puede observar en la siguiente figura:

3 MANTILLA B., Samuel Alberto. Estándares/normas Internacionales Información Financiera IFRS(NIIF). página 238

10

Decreto Reglamentario 2649Usuario Local Toma de decisiones locales

Normas InternacionalesUsuario Local Toma de decisiones locales

Usuario Local Toma de decisiones internacionales

Usuario Internacional Toma de decisiones internacionales

Figura 1: Alcance de toma de decisiones por parte de los usuarios según el Decreto 2649 de 1993 y las Normas Internacionales. (Elaboración propia)

El desarrollo de la presente investigación contempla aportes desde el punto de

vista teórico, metodológico y práctico.

En lo que respecta al primero, se pretende establecer las diferencias y similitudes

en la presentación de los Estados Financieros: Balance General y Estado de

Resultados, entre el Decreto Reglamentario 2649 de 1993 y la Norma

Internacional de Contabilidad 1, para ello se hará una comparación entre estas

dos normas, contribuyendo a aclarar los nuevos requerimientos de la Contabilidad

a nivel internacional.

Referente al aspecto metodológico, se pretende generar una guía para la

aplicación de la Norma Internacional de Contabilidad 1 en la presentación de los

Estados Financieros: Balance General y Estado de Resultados. Esta investigación

permite generar un conocimiento válido y suficiente en la Contabilidad de acuerdo

a los requerimientos que las normas internacionales exigen. A partir de este

estudio, los contadores de las empresas colombianas podrán tener bases para

empezar a implementar en sus contabilidades estos nuevos requerimientos.

11

Por último, en el aspecto práctico, es de gran importancia el análisis de las

Normas Internacionales de Contabilidad, ya que en la actualidad la

implementación de estas normas es algo ineludible, por esto es primordial que los

contadores y administradores de las organizaciones conozcan los requisitos para

la presentación de los Estados Financieros contenida en la NIC 1. El conocimiento

de cada uno de estos requisitos contribuirá a evitar errores, confusiones y

sanciones que se puede presentar con la aplicación de las Normas Internacionales

de Contabilidad.

2 OBJETIVOS

3.1 GENERAL

Realizar un análisis comparativo entre el Decreto Reglamentario 2649 de 1993 y la

Norma Internacional de Contabilidad 1(NIC 1), en lo concerniente a la

presentación de los Estados Financieros: Balance General y Estado de

Resultados.

3.2 ESPECÍFICOS

- Analizar el Decreto Reglamentario 2649 de 1993, en lo que se refiere a la

presentación de los Estados Financieros: Balance General y Estado de

Resultados.

12

- Analizar la Norma Internacional de Contabilidad 1 (NIC 1), en lo

concerniente a la presentación de los Estados Financieros: Balance

General y Estado de Resultados.

- Realizar un paralelo, como resultado de los análisis anteriores, entre el

Decreto Reglamentario 2649 de 1993 y la Norma Internacional de

Contabilidad 1(NIC 1), con respecto a la presentación de los Estados

Financieros: Balance General y Estado de Resultados.

- Determinar las diferencias y similitudes entre el Decreto Reglamentario

2649 de 1993 y la Norma Internacional de Contabilidad 1(NIC 1), en lo que

se refiere a la presentación de los Estados Financieros: Balance General y

el Estado de Resultados.

13

2. MARCO TEÓRICO

La normativa que rige la contabilidad actualmente en Colombia es el Decreto

reglamentario 2649 de 1993, que en la época de su elaboración eran armónicos

con respecto a las Normas Internacionales de Contabilidad, pero al pasar el

tiempo dejo de serlo, debido a dos factores primordiales:

- Los cambios sufridos en la economía desde la expedición del Decreto 2649

de 1993, y

- Las actualizaciones constantes realizadas por el IASB a las Normas

Internacionales de Contabilidad.

Con respecto al primer ítem, el cuadro que se muestra a continuación, expone

algunas de las conclusiones señaladas por diferentes investigadores acerca de los

cambios en la economía colombiana durante el siglo XX.

14

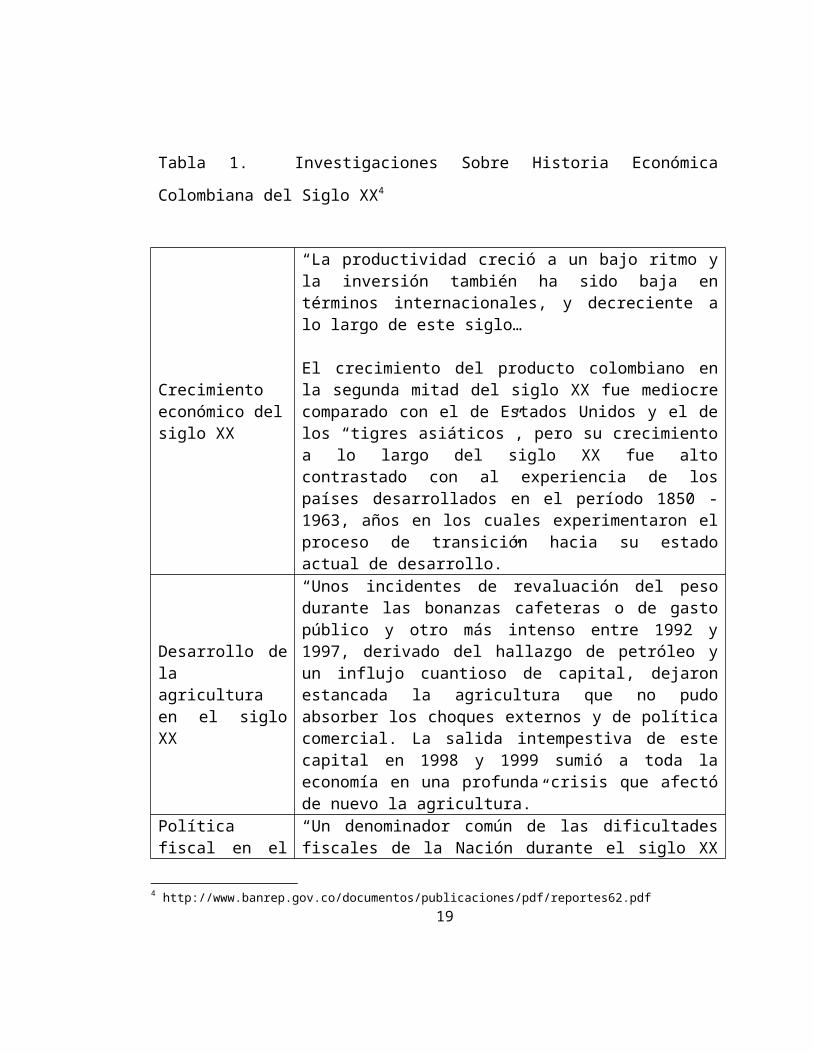

Tabla 1. Investigaciones Sobre Historia Económica Colombiana del Siglo XX4

Crecimiento económico delsiglo XX

“La productividad creció a un bajo ritmo y la inversión también ha sido baja en términos internacionales, y decreciente a lo largo de este siglo…

El crecimiento del producto colombiano en la segunda mitad del siglo XX fue mediocre comparado con el de Estados Unidos y el de los “tigres asiáticos”, pero su crecimiento a lo largo del siglo XX fue alto contrastado con al experiencia de los países desarrollados en el período 1850 -1963, años en los cuales experimentaron el proceso de transición hacia su estado actual de desarrollo.”

Desarrollo de la agricultura en el siglo XX

“Unos incidentes de revaluación del peso durante las bonanzas cafeteras o de gasto público y otro más intenso entre 1992 y 1997, derivado del hallazgo de petróleo y un influjo cuantioso de capital, dejaron estancada la agricultura que no pudo absorber los choques externos y de política comercial. La salida intempestiva de este capital en 1998 y 1999 sumió a toda la economía en una profunda crisis que afectó de nuevo la agricultura.”

Política fiscal en el siglo XX

“Un denominador común de las dificultades fiscales de la Nación durante el siglo XX fueron los factores exógenos al manejo económico, como los conflictos internos y externos y la situación económica internacional”.

Historia monetaria de Colombia en el siglo XX

“Una de las principales conclusiones de la investigación es que durante el siglo XX el principal determinante de la evolución de los medios de pago lo constituyó el sector externo y en menor medida, los desequilibrios del sector público que se traducían la mayoría de las veces en impuesto inflacionario”.

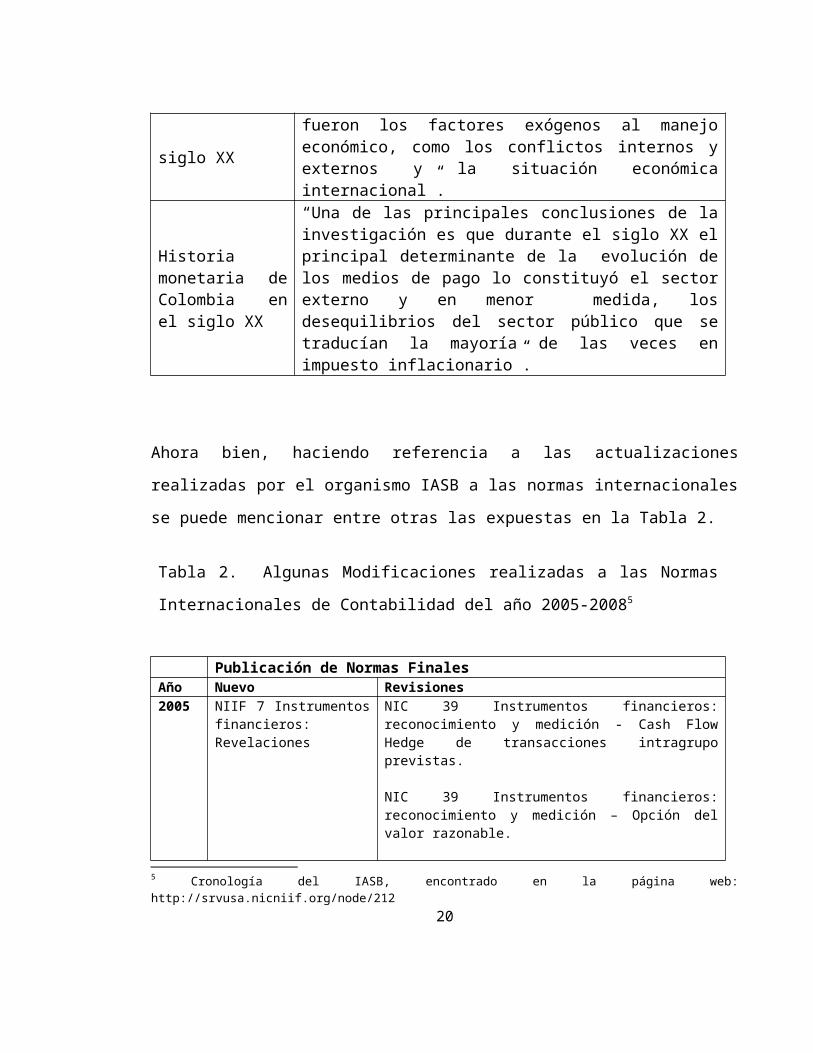

Ahora bien, haciendo referencia a las actualizaciones realizadas por el organismo

IASB a las normas internacionales se puede mencionar entre otras las expuestas

en la Tabla 2.

4 http://www.banrep.gov.co/documentos/publicaciones/pdf/reportes62.pdf15

Tabla 2. Algunas Modificaciones realizadas a las Normas Internacionales de

Contabilidad del año 2005-20085

Publicación de Normas FinalesAño Nuevo Revisiones

2005 NIIF 7 Instrumentos financieros: Revelaciones

NIC 39 Instrumentos financieros: reconocimiento y medición - Cash Flow Hedge de transacciones intragrupo previstas.

NIC 39 Instrumentos financieros: reconocimiento y medición – Opción del valor razonable.

Modificaciones a la NIIF 1 Adopción por primera vez de las Normas Internacionales de Información Financiera y la NIIF 6 Exploración y Evaluación de Recursos Minerales.

Enmiendas a la NIC 39 Instrumentos financieros: reconocimiento y medición y NIIF 4 Contratos de Seguros con respecto a los contratos de garantía financiera.

Enmiendas a la NIC 1 Presentación de estados financieros con respecto a las revelaciones de capital.

Enmienda a la NIC 21 Efectos de los cambios en el tipo de cambio con respecto a la inversión neta en una operación extranjera.

2006 NIIF-IFRS 8 Segmentos operativos

2007

CINIIF-IFRIC 13 Programas de Lealtad de Clientes.

CINIIF-IFRIC 14 NIC 19 - El Límite de Beneficio Definido en una de Activos, Requisitos mínimos de financiación y de su interacción.

2008

NIIF 3 Combinaciones de negocios. NIC 27 Estados Financieros Consolidados y Separados.NIIF 2 - Vesting Condiciones y Anulaciones.NIC 32 -Puttable instrumentos financieros y obligaciones en virtud de la cláusula sólo en liquidación.

5 Cronología del IASB, encontrado en la página web: http://srvusa.nicniif.org/node/21216

Al respecto del Decreto 2649 de 1993 y las Normas Internacionales de

Contabilidad, los autores Montilla Galvis, O.; Montes Salazar, C.; et al en el libro

Contabilidad Internacional y tomando como referencia al Consejo Técnico de la

Contaduría, señalan que ′El Decreto 2649 de 1993 es una norma jurídica,

mientras que el Marco conceptual del IASB es un pronunciamiento y

fundamentación de las normas emitidas por ese mismo organismo. Así mientras el

Marco del 2649 ordena, el Marco del IASB orienta′6.

Actual modelo contable colombiano. “El modelo contable colombiano, adoptado

en 1993 era bastante armónico con el Marco Conceptual y las Normas

Internacionales de Contabilidad vigentes en ese momento ya que los tomó como

patrón. Sin embargo a partir de ese año, el IASC, que mas tarde evolucionaría a

IASB, inicio un proceso acelerado de revisión de las normas de contabilidad

emitidas previamente y la promulgación de nuevas normas para elementos de los

estados financieros no considerados hasta entonces en las normas expedidas.

Este proceso desarmonizó las normas colombianas de las normas

internacionales”7

Las empresas para ser competitivas a nivel internacional deben cumplir con los

requerimientos de la internacionalización, entre ellos esta la presentación de los

estados financieros elaborados bajo las Normas Internacionales de Contabilidad,

es por esto que los gobiernos nacionales deben brindarles soluciones a estas

empresas, por medio de la armonización de las normas nacionales con las

internacionales.

6 MONTILLA GALVIS, Omar de Jesús; MONTES SALAZAR, Carlos Alberto y MEJÍA SOTO, Eutimio. Contabilidad internacional. Análisis Comparativo entre la normatividad colombiana y los estándares internacionales. 7 ÁLVAREZ OSORIO, Martha Cecilia; LONDOÑO BETANCUR, Miryam; MUÑOZ OSORIO, Lina María y SEPÚLVEDA ÁLVAREZ, Lina María. Descripción del Modelo Contable Colombiano y del Modelo Contable Internacional.

17

Objetivos de los estándares internacionales de contabilidad. El objetivo según

Samuel Alberto Mantilla es “llegar a tener un conjunto de estándares contables de

carácter mundial.

Ello se expresa como el primero de los objetivos del IASB:

Desarrollar, buscando el interés público, un único conjunto de normas contables

de carácter mundial que sean de alta calidad, comprensibles y de obligatorio

cumplimiento, que exijan información comparable, transparente y de alta calidad

en los estados financieros y en otros tipos de información financiera, con el fin de

ayudar a los participantes en los mercados de capitales de todo el mundo, y a

otros usuarios, a tomar decisiones económicas.”8 Es de gran importancia conocer

estos objetivos ya que se podrá comprender la necesidad de estandarizar la

información contable en Colombia, para que esté acorde a las necesidades de los

usuarios.

2.1 MARCO CONCEPTUAL

Activo: los recursos propios que pueden medirse en términos monetarios. Son los

bienes y derechos básicos que poseen un contribuyente (muebles, mercancías,

vehículos, cuentas por cobrar, etc.), no importa si éste deba alguno o algunos de

los bienes por haberse comprado a crédito.

Balance general: informe que se presenta con el objeto básico de mostrar el valor

y la naturaleza de los recursos económicos de una empresa en una fecha dada,

además de los anexos de los acreedores y la participación de los dueños de estos

recursos, mostrando los elementos del activo, pasivo y capital.9

8 MANTILLA B, Samuel Alberto. Estándares/normas Internacionales Información Financiera IFRS (NIIF). 9 BRICEÑO, Teresa; VERGARA, Ramón. Diccionario técnico tributario 1998 ,centro interamericano jurídico-financiero –CIJUF-.pag 89

18

Contabilidad: Sistema adoptado para clasificar los hechos económicos que

ocurren en un negocio puede ser por partida simple o partida doble, la primera

contabiliza solamente las cuentas de los compradores y de los proveedores, la

segunda se adapta a la ecuación que entraña toda operación mercantil y permite

establecer por lo tanto por medio de los balances, la situación permanente de las

empresa y el resultado de las operaciones efectuadas.10

Estado de resultados: representa el saldo entre los ingresos y rentas, egresos o

costos, y los gastos registrados en las operaciones normales de la empresa,

según su actividad; esta cuenta se utiliza para balancear ganancias y perdidas,

queda cancelada al cierre del ejercicio contable y se acredita por la cancelación de

los ingresos o rentas al finalizar el ejercicio contable, ósea por la ganancia neta

obtenida en el ejercicio. Se debita por la cancelación de los ingresos, costos y

gastos del ejercicio contable, el propósito de este estado es proporcionar un

análisis resumido de los hechos y los factores que dieron lugar a un aumento

(utilidad) o disminución (perdida) de los recursos económicos netos de una

empresa durante un periodo de tiempo.11

Estados financieros: son los resúmenes contables de los recursos con que

cuenta una organización, los estados financieros indican como los recurso que se

miden en valor monetario también indican las fuentes de obtención de fondos(que

permitieron la adquisición de los recursos)divididas en dos categorías: Pasivos y

Patrimonio netos) como la lista de activos, pasivos y patrimonio neto miden dos

aspectos del mismo conjunto de recursos, los totales de ambos son idénticos ,esta

igualdad es la base de la ecuación contable. Activo=pasivo +patrimonio.12

10 CIRCULO DE LECTORES. Enciclopedia Lexis 22 tomo 5. Pág. 1402. 11 BRISEÑO, Teresa; VERGARA, Ramón. Diccionario técnico tributario 1998, centro interamericano jurídico-financiero –CIJUF-. pag 248-24912 Ibid. Pag. 247.

19

Estados financieros con propósito de información general: son aquellos que

se preparan al cierre de un periodo para ser conocidos por usuarios

indeterminados con el animo principal de satisfacer el interés común del publico en

evaluar la capacidad de un ente económico para generar flujos favorables de

fondo, se deben caracterizar por su concisión, claridad neutralidad y fácil

consulta.

Son estados financieros de propósito general los estados financieros básicos y los

estados financieros consolidados. 13

Estados financieros intermedios: Son los estados financieros básicos que se

preparan durante el transcurso de un periodo para satisfacer, entre otras las

necesidades de los administradores del ente económico o de las autoridades que

ejercen inspección vigilancia o control. Deben ser confiables y oportunos. Al

preparar estos estados aunque en aras de la oportunidad se apliquen métodos

alternos se deben conservar los mismos principios que se utilizan para elaborar

estados financieros al cierre del ejercicio.14

Gastos: los gastos representan flujos de salidas de recursos en formas de

disminuciones del activo o incremento del pasivo o una combinación de ambos

que generan disminuciones del patrimonio, incurridos en las actividades de

administración comercialización, investigación y financiación realizadas durante un

periodo, que no provienen de los retiros de capital o de utilidades o excedentes.15

Ingresos: es todo aquello que siendo susceptible de ser valorado en dinero sea

ordinario o extraordinario, se recibe en la empresa siempre que sea susceptible de

13 DECRETO 2649 /93 CAPITULO IV, SECCIÓN I, ARTICULO 21 pág. 1714 Ibid. Artículo 26. pág. 1815 Ibid. ARTÍCULO 40. pág. 21

20

producir un incremento neto del patrimonio del contribuyente en el momento de su

percepción, los ingresos son base de la renta liquida.16

Materialidad: es el reconocimiento y presentación de los hechos económicos,

debe hacerse de acuerdo con su importancia relativa. Un hecho económico es

material cuando, debido a su naturaleza o cuantía, su conocimiento o

desconocimiento, teniendo en cuenta las circunstancias que lo rodean, puede

alterar significativamente las decisiones económicas de los usuarios de la

información.

Al preparar estados financieros la materialidad se debe determinar, con relación al

activo total, corriente, al pasivo total, al corriente, al capital de trabajo al patrimonio

o a los resultados del ejercicio, según corresponda17

NIIF: es el conjunto de pronunciamientos normativos conceptuales y particulares,

emitidos por el CID o transferidas al CINIF, que regulan la información financiera

contenida en los estados financieros y sus notas, en un lugar y fecha y que so

aceptados de manera amplia y generalizada por todos los usuarios de la

información financiera y de negocios.18

Norma básica: son el conjunto de postulados, conceptos y limitaciones que

fundamentan y circunscriben la información contable ,con el fin de que esta goce

de las cualidades de continuidad ,periodo, valuación, variación, medición, esencia

sobre la forma realización, asociación, mantenimiento del patrimonio, importancia

relativa o materialidad, prudencia y características y practica de cada actividad.19

16 Ibid. Artículo 40 pág. 3817 Ibid. Articulo 16 pág. 1618 ROMERO LÓPEZ, Javier. Principios de Contabilidad. 3 Ed. MC GRAW HILL INTERAMERICANA . pág. 122.19 BRISEÑO, Teresa; VERGARA, Ramón. Diccionario técnico tributario 1998 ,centro interamericano jurídico-financiero –CIJUF-. Pag. 128

21

Normas Internacionales de Contabilidad (NIC): “Son un conjunto de normas

que establecen la información que deben presentarse en los estados financieros y

la forma en que esa información debe aparecer en dichos estados. Las NIC no son

normas físicas o naturales que esperaban su descubrimiento, sino mas bien

normas que el hombre, de acuerdo con sus experiencias comerciales, ha

considerado de importancia en la presentación de información financiera.”20

Notas: Son la presentación de las prácticas contables y revelación de la empresa

son parte integral de todos y cada uno de los estados financieros las mismas

deben prepararse por los administradores con sujeción a las presentes reglas:

Cada nota debe aparecer identificada mediante número o letra y

debidamente titulada con el fin de facilitar su lectura y su cruce con el de los

estados financieros respectivos.

Cuando sea práctico y significativo las notas se deben diferenciar

adecuadamente en el cuerpo de los estados financieros.las notas iníciales

deben identificar el ente económico, resumir sus políticas y practicas

contables y los asuntos de importancia relativa

Las notas deben ser presentadas en una secuencia lógica guardando en

cuanto sea posible el mismo orden de los rubros de los estados

financieros.

NOTAS: No son un sustituto del adecuado tratamiento contable21.

20 ÁLVAREZ OSORIO, Martha Cecilia; LONDOÑO BETANCUR, Miryam; MUÑOZ OSORIO, Lina María y SEPÚLVEDA ÁLVAREZ, Lina María. Descripción del Modelo Contable Colombiano y del Modelo Contable Internacional. 21 DECRETO 2649 /93 CAPITULO III ARTICULO 114 pág. 48

22

Pasivo: representa las deudas y obligaciones que se tienen con personas

diferentes al dueño o duelos del negocio. (cuentas por pagar a proveedores,

bancos, etc.)22.

Patrimonio: es la diferencia entre lo que 7se posee (activo), y lo que se debe

(pasivo); o dicho de otra forma lo que poseen los dueños o propietarios el

negocio23.

Principios de contabilidad: Conjunto de conceptos básicos y de reglas que

deben ser observados al registrar e informar contablemente sobre los asuntos y

actividades de personas naturales o jurídicas24.

2.2 MARCO ESPACIAL

La comparación del Decreto Reglamentario 2649 de 1993 y la Norma Internacional

de Contabilidad 1, que se pretende realizar es para las empresas obligadas a

llevar contabilidad en Colombia.

2.3 MARCO LEGAL

Constitución Política de Colombia, Artículo 354. Habrá un Contador General,

funcionario de la rama ejecutiva, quien llevará la contabilidad general de la Nación

y consolidará ésta con la de sus entidades descentralizadas territorialmente o por

servicios, cualquiera que sea el orden al que pertenezcan, excepto la referente a

la ejecución del Presupuesto, cuya competencia se atribuye a la Contraloría.

22 Ibid. Artículo 36 pág. 2123 Ibid. Artículo 37 pág. 2124 Ley 43 /90 capitulo primero de la profesión del contador publico articulo 6 pagina 12 junta central de contadores

23

Corresponden al Contador General las funciones de uniformar, centralizar y

consolidar la contabilidad pública, elaborar el balance general y determinar las

normas contables que deben regir en el país, conforme a la ley.

Parágrafo. Seis meses después de concluido el año fiscal, el Gobierno Nacional

enviará al Congreso el balance de la Hacienda, auditado por la Contraloría

General de la República, para su conocimiento y análisis.

Decreto Reglamentario 2649 de 1993: “El decreto 2649 de 1993 reglamenta la

contabilidad general en Colombia, el cual derogó los decretos 2160 de 1986 sobre

principios de contabilidad, 1798 de 1990 sobre registros y libros contables y el

2912 de 1991 sobre ajustes integrales por inflación para efectos contables.

Igualmente se expidió el decreto 2650 de 1993, el cual establece un Plan Único de

Cuentas que busca la uniformidad en el registro de las operaciones económicas

realizadas por los comerciantes.

Más adelante el Contador General de la Nación expide la resolución 4444 de

1995 donde se regulan los Principios Generalmente Aceptados de Contabilidad

Pública; y la aplicación del Plan general de Contabilidad Pública que le permitirá a

la Contaduría General de la Nación, elaborar el balance general consolidado del

sector público”25.

Normas Internacionales de contabilidad: son un conjunto de normas que

establecen la información y la forma en que se debe presentar en los estados

financieros, son normas de alta calidad cuyo objetivo es tener un conjunto de

normas a nivel mundial, que sean comparables y de obligatorio cumplimiento.

25ÁLVAREZ OSORIO, Martha Cecilia; LONDOÑO BETANCUR, Miryam; MUÑOZ OSORIO, Lina María y SEPÚLVEDA ÁLVAREZ, Lina María. Descripción del Modelo Contable Colombiano y del Modelo Contable Internacional. http://aprendeenlinea.udea.edu.co/lms/moodle/file.php/189/DescripcionModeloContableColombiano.pdf

24

Que refleje la situación financiera de la empresa de una manera fiel. Estas normas

son emitidas por el Internacional Accounting Standards Board (IASB)26.

26 Ibid.25

26

3. DISEÑO METODOLÓGICO

3.1 TIPO DE INVESTIGACIÓN

El análisis comparativo entre las normas del Decreto Reglamentario 2649 de 1993

y las Normas Internacionales de Contabilidad 1 (NIC 1) en lo correspondiente a la

presentación de los Estados Financieros: Balance General y Estados de

Resultados, se ubica dentro de una investigación de tipo exploratorio con enfoque

cualitativo, ya que este trabajo puede ser el punto de partida para investigaciones

mas profundas en materia de normas internacionales de contabilidad y así brindar

a las empresas una base para elaborar sus Estados Financieros.

3.1 OPERACIONALIZACIÓN DE LAS VARIABLES

Tabla 3. Operacionalización de Variables

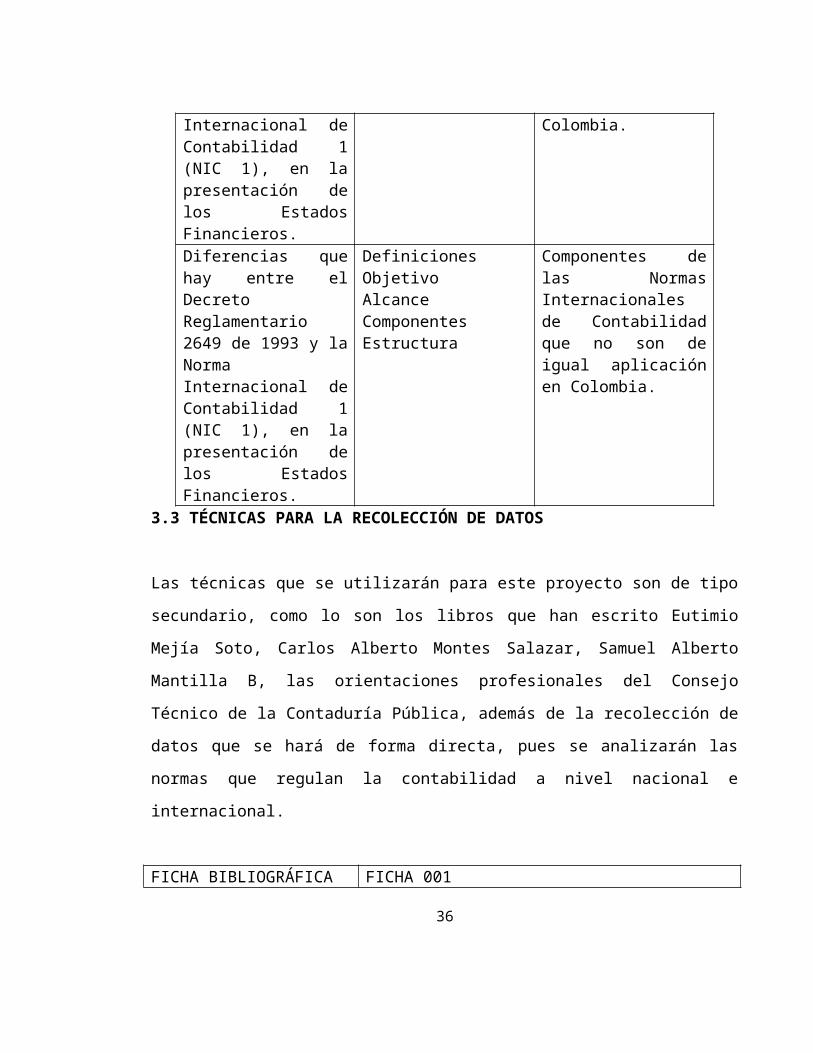

CONCEPTOS VARIABLES VALORSemejanzas que hay entre el Decreto Reglamentario 2649 de 1993 y la Norma Internacional de Contabilidad 1 (NIC 1), en la presentación de los Estados Financieros.

Definiciones ObjetivoAlcance ComponentesEstructura

Componentes de las Normas Internacionales de Contabilidad que son de igual aplicación en Colombia.

Diferencias que hay entre el Decreto Reglamentario 2649 de 1993 y la Norma Internacional de Contabilidad 1 (NIC 1), en la presentación de los Estados Financieros.

Definiciones ObjetivoAlcance ComponentesEstructura

Componentes de las Normas Internacionales de Contabilidad que no son de igual aplicación en Colombia.

27

3.3 TÉCNICAS PARA LA RECOLECCIÓN DE DATOS

Las técnicas que se utilizarán para este proyecto son de tipo secundario, como lo

son los libros que han escrito Eutimio Mejía Soto, Carlos Alberto Montes Salazar,

Samuel Alberto Mantilla B, las orientaciones profesionales del Consejo Técnico de

la Contaduría Pública, además de la recolección de datos que se hará de forma

directa, pues se analizarán las normas que regulan la contabilidad a nivel nacional

e internacional.

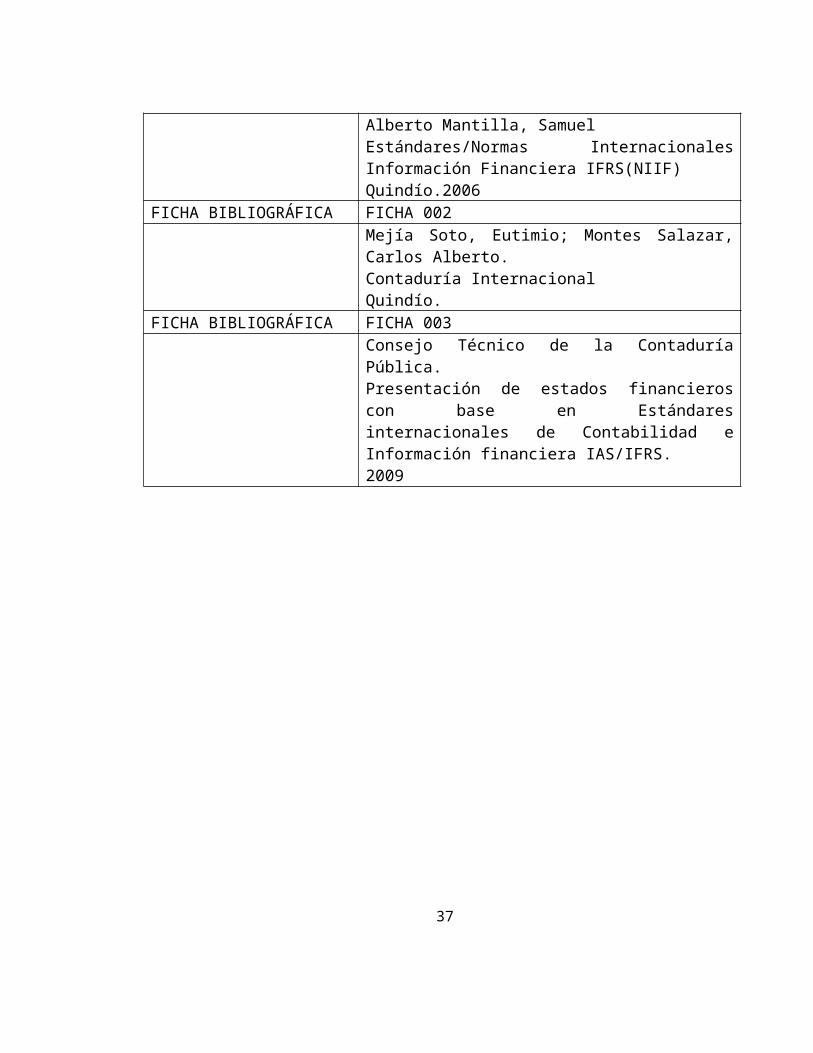

FICHA BIBLIOGRÁFICA FICHA 001Alberto Mantilla, Samuel Estándares/Normas Internacionales Información Financiera IFRS(NIIF)Quindío.2006

FICHA BIBLIOGRÁFICA FICHA 002Mejía Soto, Eutimio; Montes Salazar, Carlos Alberto.Contaduría Internacional Quindío.

FICHA BIBLIOGRÁFICA FICHA 003Consejo Técnico de la Contaduría Pública.Presentación de estados financieros con base en Estándares internacionales de Contabilidad e Información financiera IAS/IFRS.2009

28

3.4 ANÁLISIS DEL DECRETO REGLAMENTARIO 2649 DE 1993

Marco conceptual de la contabilidadPrincipios de contabilidad generalmente aceptados

Para todas las personas involucradas en el manejo del área contable es conocido

que el ejercicio de la profesión esta regulado por el decreto reglamentario 2649

del año 1993 donde se estipula que la práctica profesional se debe enmarcar en

lo estipulado en este decreto pero no es por demás dar un breve recuento en lo

que respecta a ello.

Este decreto se fundamenta en una serie de conceptos básicos y de reglas que

deben ser observados al registrar e informar contablemente sobre los asuntos y

actividades de personas naturales o jurídicas.27

Por medio de estos se establecen las herramientas básicas para identificar,

medir, clasificar, registrar, interpretar, analizar, evaluar e informar, las operaciones

de un ente económico, en forma clara, completa y fidedigna; aplicada a las

personas que estén obligadas a llevar contabilidades (naturales y jurídicas) y las

que no lo estén.

Objetivos

“La información contable debe servir fundamentalmente para:

27 Decreto reglamentario 2649 TITULO PRIMERO, Marco conceptual de la contabilidad CAPITULO I De los principios de contabilidad generalmente aceptados Art. 1o.

29

1. Conocer y demostrar los recursos controlados por un ente económico, las

obligaciones que tenga de transferir recursos a otros entes, los cambios que

hubieren experimentado tales recursos y el resultado obtenido en el período.

2. Predecir flujos de efectivo.

3. Apoyar a los administradores en la planeación, organización y dirección de los

negocios.

4. Tomar decisiones en materia de inversiones y crédito.

5. Evaluar la gestión de los administradores del ente económico.

6. Ejercer control sobre las operaciones del ente económico.

7. Fundamentar la determinación de cargas tributarias, precios y tarifas.

8. Ayudar a la conformación de la información estadística nacional, y

9. Contribuir a la evaluación del beneficio o impacto social que la actividad

económica de un ente represente para la comunidad”28.

Cabe recalcar que la información se debe dar a conocer de una forma clara y

comprensible y que se tomara como unidad de medida la moneda que esté

vigente en el territorio colombiano.

Normas Básicas

Período: la empresa debe preparar sus Estados Financieros durante sus

existencia, como mínimo una vez al año con corte al 31 de diciembre.

Valuación o medición. Se le debe asignar una unidad de medición que permita

cuantificar los valores de los datos obtenidos en el ejercicio contable teniendo en

cuanta la norma técnica usada para dicho manejo.

28 Ibid. Art. 3º.30

Esencia sobre forma. La información debe ser revelada cuando se reconozcan

los hechos económicos y revelados de acuerdo con su realidad económica y

legal: de lo contrario se debe informar en nota contable el por qué no se revela.

Realización. Un hecho económico se ha realizado cuando pueda comprobarse

que este corresponde a transacciones o eventos pasados, internos o externos.

Asociación. Permite agrupar las partidas correspondientes a un mismo rubro de

manera ascendente y ordenada.

Mantenimiento del patrimonio. Solo aplica cuando el patrimonio ha sido

reservado. Esta evaluación puede hacerse respecto del patrimonio financiero

(aportado) o del patrimonio físico (operativo).

Revelación plena. Debe suministrarse la información de una manera real, concisa

y resumida.

Importancia relativa o materialidad. Cada hecho económico es material cuando,

debido a su naturaleza o cuantía se revela su conocimiento, teniendo en cuenta

las circunstancias que lo rodean.

Prudencia. Cuando existan dificultades para medir un hecho económico realizado,

de manera confiable y verificable, se debe registrar la alternativa que tenga menos

probabilidades de sobreestimar los activos y los ingresos, o de subestimar los

pasivos y los gastos.

Características y prácticas de cada actividad. Procurando en todo caso la

satisfacción y las cualidades de la informa contable

Luego de abordar de manera breve los objetivos y normas básicas del Decreto

Reglamentario 2649 de 1993, se entrará a enfatizar el tema que se está

31

comparando con las Normas Internacionales de Contabilidad: los Estados

Financieros y sus elementos:

De los estados financieros

Importancia. Son el medio principal para suministrar información contable a las

personas encargadas y que no tienen acceso a los registros de un ente

económico.

Clases principales de estados financieros: Teniendo en cuenta las

características de los usuarios a quienes van dirigidos o los objetivos específicos

que los originan, los estados financieros se dividen en estados de propósito

general y de propósito especial.

Estados financieros de propósito general: Son estados financieros de propósito

general aquellos que se preparan al cierre de un período para ser conocidos por

usuarios indeterminados. Son estados financieros de propósito general, los

estados financieros básicos y los estados financieros consolidados.

Estados financieros básicos: Son estados financieros básicos:29

1. El balance general.

2. El estado de resultados.

3. El estado de cambios en el patrimonio.

4. El estado de cambios en la situación financiera, y

5. El estado de flujos de efectivo.

29 Ibid. Art. 22º32

Estados financieros consolidados: Son aquellos que presentan la situación

económica de un ente matriz y sus subordinados, o un ente dominante y los

dominados, como si fuesen los de una sola empresa.

Estados financieros de propósito especial: Son los que se caracterizan por

tener una circulación y uso limitado, a su vez suministran un mayor detalle de

algunas partidas u operaciones; suplen necesidades muy específicas.

Corresponden a los estados financieros de propósito especial: el balance inicial,

los estados financieros de períodos intermedios, los estados de costos, el estado

de inventario, los estados financieros extraordinarios, los estados de liquidación,

los estados financieros que se presentan a las autoridades con sujeción a las

reglas de clasificación y con el detalle determinado por estas y los estados

financieros preparados sobre una base comprensiva de contabilidad distinta de los

principios de contabilidad generalmente aceptados.

Balance inicial: Es el que se realiza al iniciar sus actividades todo ente

económico que revele la situación patrimonial del mismo.

Estados financieros de períodos intermedios: Son estados financieros

básicos preparados en un período, con el fin de suplir necesidades de la parte

administrativa y autoridades de control.

Estados de costos: Son los estados que se elaboran para conocer en detalle las

erogaciones y cargos en que se incurre en la producción de los bienes o

prestación de servicios que representen un ingreso.

Estado de inventario: Es el estado que se elabora para verificar los inventarios

reportados en el balance general.

33

Estados financieros extraordinarios: Son los estados que se preparan durante

el transcurso de un período, y sirven como base para realizar ciertas actividades;

tienen como vigencia un mes.

Estos estados financieros no implican el cierre definitivo del ejercicio y no son

admisibles para disponer de las utilidades o excedentes.

Aquí se encuentran, los que deben elaborarse con ocasión de la decisión de

transformación, fusión o escisión, o con ocasión de la oferta pública de valores, la

solicitud de concordato con los acreedores y la venta de un establecimiento de

comercio.

Estados de liquidación: Son aquellos que debe presentar un ente económico

cuando se ha declarado el cese de operaciones, acá se informa el grado de

avance del proceso de realización de sus activos y de cancelación de sus pasivos.

Estados preparados sobre una base comprensiva de contabilidad distinta de los principios de contabilidad generalmente aceptados: Se crean para

satisfacer necesidades específicas de ciertos usuarios, como lo es el caso de las

autoridades que pueden ordenar elaborarlos, o cuando los particulares lo

convengan.

Ejemplo claro de ellos son los utilizados para preparar declaraciones tributarias, la

contabilidad sobre la base de efectivo recibido y desembolsado y, en ciertos

casos, los utilizados para cumplir requerimientos o requisitos de información

contable formulados por las Autoridades.

34

Estados financieros comparativos: Son aquellos que presentan cifras

correspondientes a más de una fecha, o período para comparar los cambios

presentados de un periodo a otro.

Los estados financieros de propósito general se deben preparar y presentar de

forma comparativa con los del período anterior, con una misma duración.

Estados financieros certificados y dictaminados. Son los que van

acompañados de la firma del representante legal, el contador público que los

hubiere preparado y por el revisor fiscal; o aquellos que van acompañados de la

opinión profesional del contador público que los examino de acuerdo a la norma

de auditoría generalmente aceptadas.

Estados de liquidación. Son aquellos que presenta un ente económico el cesar

sus actividades, y para informar sobre el avance de la realización de sus activos y

cancelación de sus pasivos.

35

Elementos de los estados financieros

Enumeración y relación: hacen parte de los estados financieros, los activos, los

pasivos, el patrimonio, los ingresos, los costos, los gastos, las cuentas de orden.

De manera que su relación pueda determinar razonablemente la situación

financiera del ente económico en un periodo determinado; así pues la suma de

los ingresos, los costos, los gastos y la corrección monetaria, nos define el

resultado del período.

Activo: Un activo es la representación financiera de un recurso obtenido por el

ente económico como resultado de eventos pasados, y de cuya utilización se

espera un beneficio económico.

Activos no monetarios son aquellos que expresan el derecho a recibir especies

o servicios futuros, los inventarios, las propiedades, planta y equipo, los activos

agotables, los activos intangibles, los cargos diferidos y los aportes en otros entes

económicos.

Pasivo: es una obligación presente del ente económico expresada en forma

económica, adquirida en eventos pasados, y por la cual se deberá transferir

recursos o proveer servicios a otros entes.

Patrimonio: corresponde al valor residual de los activos del ente económico,

luego de restarles todos sus pasivos.

Ingresos: son las entradas de recursos, que nos incrementa el activo o disminuye

el pasivo o una combinación de ambos, lo cual produce un aumento del

patrimonio, pueden ser devengados por la venta de bienes, prestación de servicios

36

o ejecución de otras actividades realizadas durante un período, que no provienen

de los aportes de capital.

Costos. Son erogaciones y cargos asociados directamente con la adquisición o la

producción de los bienes o servicios, de los cuales un ente económico obtuvo sus

ingresos.

Gastos. Son las salidas de recursos, disminuyendo el activo o incrementando el

pasivo o una combinación de ambos, estos generan disminuciones del

patrimonio, cometidos en las actividades de administración, comercialización,

investigación, financiación, realizadas durante un período, y que no provienen de

los retiros de capital o de utilidades.

Cuentas de orden contingentes: son los hechos o circunstancias que pueden

llegar a afectar la estructura financiera de un ente económico.

Cuentas de orden fiduciarias. Reflejan los activos, los pasivos, el patrimonio y

las operaciones de otros entes que se encuentran bajo la administración del ente

económico.

Cuentas de orden fiscales: Reflejan las diferencias de valor existentes entre las

cifras incluidas en el balance y en el estado de resultados, y las utilizadas para la

elaboración de las declaraciones tributarias, pero dando una posibilidad de

conciliación.

Cuentas de orden de control: son utilizadas por el ente económico para el

registro de las operaciones realizadas con terceros y que por su naturaleza no

afectan la situación financiera de aquél.

37

Valor o costo histórico: es el importe original utilizado u obtenido en efectivo, o

en su equivalente, en el momento de efectuarse cualquier transacción de compra

venta, permuta o dación de pago .este valor debe ser re expresado para

reconocer el impacto causado por las variaciones en el poder adquisitivo de la

moneda.

Valor actual o de reposición: es el valor en efectivo, o su equivalente, que se

gastaría para reponer un activo o se necesitaría para finiquitar una obligación, en

el momento actual.

Valor de realización o de mercado es el valor en efectivo, o en su equivalente,

que se espera sea transformado un activo o liquidado un pasivo, en un hecho de

negocio. El valor neto de realización es el que resulta de restar al valor de

mercado los gastos imputables a la conversión del activo o a la liquidación del

pasivo, estos podrían ser: comisiones, impuestos, transporte y empaque.

Valor presente o descontado es el que valor actual de las entradas o salidas

netas en efectivo, o su equivalente, que generaría un activo o un pasivo, luego de

realizar el descuento de su valor futuro a la tasa pactada o, a la tasa efectiva

promedio de captación de los bancos y corporaciones financieras para la

expedición de certificados de depósito a termino con un plazo de 90 días (DTF),

certificada por el Banco de la República.

NORMA TECNICANormas técnicas generales

Las normas técnicas generales regular el proceso que debe seguirse para

garantizar que todos los hechos económicos se reconocen y transmiten

correctamente a los usuarios de la información.

38

Al hablar de los hechos económicos, nos referimos al proceso de reconocer,

identificar y registrar o incorporar formalmente en la contabilidad las actividades

económicas del ente y para ello este debe estar definido en los estados

financieros correspondientes al período en el cual se realicen y no solamente

cuando sea recibido o pagado el efectivo o su equivalente (contabilidad de

causación).

Los hechos económicos se reconocen inicialmente por su valor histórico, que

deberá ser ajustado al valor actual; Con sujeción a las normas técnicas, son

criterios de medición aceptados como el valor histórico, el valor actual, el valor de

realización y el valor presente.

Las transacciones realizadas se deben registrar con la moneda funcional, que

para el caso de Colombia es el peso, pero puede haber normas especiales que

autoricen el registro en otras monedas funcionales, siempre y cuando se pueda

convertir a la moneda funcional colombiana.

Dentro de los estados financieros se deben incluir provisiones para contrarrestar

cualquier tipo de contingencia o pérdidas probables, o cuando se tenga que

disminuir el valor re expresado si fuere el caso de los activos, estas deben ser

justificadas, cuantificables y confiables; es por eso que la información se debe

clasificar de una manera adecuada y conforme a un plan contable previamente

elaborado por el ente económico.

Asignación. Los costos de los activos, los ingresos y gastos diferidos, re

expresados como consecuencia de la inflación cuando sea el caso, deben ser

asignados o distribuidos en las cuentas de resultados, de manera sistemática, en

cumplimiento de la norma básica de asociación.

39

La depreciación es la asignación del costo de las propiedades, planta y equipo. La

de los recursos naturales, es agotamiento y la de los diferidos e intangibles, es

amortización.

Las bases utilizadas para calcular la alícuota respectiva deben estar técnicamente

soportadas. Los cambios en las estimaciones iníciales se deben reconocer

mediante la modificación de la alícuota correspondiente en forma prospectiva, de

acuerdo con las nuevas estimaciones.

Diferidos: Son aquellos ingresos o gastos donde la obligación al cierre del periodo

no se encuentra consumida en su totalidad.

Con fundamento en comprobantes debidamente soportados, los hechos

económicos se deben registrar en libros en idioma castellano, por el sistema de

partida doble de forma cronológica por tardar en el mes siguiente a aquel en el

cual las operaciones se hubieren realizado.

Verificación de las afirmaciones. Se refiere a la verificación de las afirmaciones,

explícitas e implícitas, en cada uno de los elementos de los estados financieros a

saber:

Existencia: los activos y pasivos del ente económico que existen en la fecha de

corte y las transacciones registradas que se han realizado durante el período.

Integridad: Todos los hechos económicos realizados han sido reconocidos.

Derechos y obligaciones: los activos representan probables beneficios

económicos futuros (derechos) y los pasivos representan probables sacrificios

económicos futuros (obligaciones), a cargo del ente económico en la fecha de

corte.

40

Valuación: todos los elementos han sido reconocidos por los importes

apropiados.

Presentación y revelación: los hechos económicos han sido correctamente

clasificados, descritos y revelados.”30

Para poder emitir los estados financieros y cumplir con la norma técnica de

asignación se deben efectuar los ajustes necesarios, de los hechos económicos

realizados que no hayan sido reconocidos, corregir los asientos incorrectos y

reconocer el efecto de la pérdida de poder adquisitivo de la moneda funcional.

Para el manejo de informaciones conocidas después de la fecha de cierre, Se

Debe reconocer en el período objeto de cierre el efecto de las informaciones

conocidas con posterioridad a la fecha de corte y antes de la emisión de los

estados financieros, cuando suministren evidencia adicional sobre condiciones

que existían antes de la fecha de cierre31 que se debe de hacer cerrando las

cuentas de resultado y transferir su saldo neto a la cuenta apropiada del

patrimonio.

Normas técnicas específicas

Normas sobre los activos

Inversiones. Son todos los títulos valores y documentos a cargo de otros entes

económicos, que representan rentas fijas o variables, con el fin de controlar otros

entes o de asegurar el mantenimiento de relaciones con estos.

30 Ibid. Articulo 5731 Ibid. Articulo 60

41

Se puede dividir en dos tipos:

Inversiones temporales: donde los activos son de fácil enajenación, y se pueden

convertir en efectivo antes de un año.

Inversiones permanentes: son aquellas que no cumplen con estas condiciones.

Para este propósito se entiende por valor de realización de las inversiones de

renta variable, el promedio de cotización representativa en las bolsas de valores

en el último mes y, a falta de este, su valor intrínseco.

No obstante, las inversiones en subordinadas, respecto de las cuales el ente

económico tenga el poder de disponer que en el período siguiente le transfieran

sus utilidades o excedentes, deben contabilizarse bajo el método de participación,

excepto cuando se adquieran y mantengan exclusivamente con la intención de

enajenarlas en un futuro inmediato, en cuyo caso deben contabilizarse bajo el

método de costo.32

Teniendo en cuenta la naturaleza de la partida y la actividad del ente económico,

las normas especiales pueden autorizar o exigir que estos activos se reconozcan o

valúen a su valor presente.

Cuentas y documentos por cobrar. Son aquellos que representan derechos a

reclamar efectivo u otros bienes y servicios, como consecuencia de préstamos y

otras operaciones a crédito.

Cada una de ellas representadas en cuentas y documentos por cobrar a clientes,

empleados vinculados económicos, propietarios, directores, las relativas a

32 Ibid. Articulo 6142

impuestos, las originadas en transacciones efectuadas fuera del curso ordinario

del negocio y otros conceptos importantes, se deben registrar por separado

valorando su recuperabilidad y reconocer las contingencias de pérdida de su

valor.33

Al igual que para las inversiones, teniendo en cuenta la naturaleza de la partida y

la actividad del ente económico de las cuentas y documentos por cobrar, las

normas especiales pueden autorizar o exigir que estos activos se reconozcan o

valúen a su valor presente.

Inventarios. Son los bienes corporales designados para la venta en el curso

normal de los negocios, al igual que las existencias de los que se encuentren en

proceso de producción o que se utilizarán o consumirán en la producción de otros

que van a ser vendidos.

El valor de los inventarios, se debe determinar utilizando el método PEPS

(Primeros en Entrar, Primeros en Salir), UEPS (Últimos en Entrar, Primeros en

Salir), el de identificación específica o el promedio ponderado.

Para reconocer el efecto anual de la inflación y determinar el costo de ventas y el

inventario final del respectivo año, se debe:

1. “Ajustar por el índice de precios al consumidor el inventario inicial, esto es, el

poseído al comienzo del año.

2. Ajustar por el índice de precios al consumidor mensual, las compras de

inventarios realizadas en el año, así como los demás factores que hagan parte del

costo, con excepción de los que tengan una forma particular de ajuste.

33 Ibid. Articulo 6243

Sobre una misma partida, por un mismo lapso, no se puede realizar un doble

ajuste. Esta norma se debe tener en cuenta para los traspasos de inventarios

durante el proceso productivo.

Para reconocer el efecto mensual de la inflación, cuando se utilice el sistema de

inventario permanente, se debe ajustar por el índice de precios al consumidor

mensual el inventario poseído al comienzo de cada mes. Cuando se utilice el

sistema denominado juego de inventarios se deben ajustar además los saldos

acumulados en el primer día del respectivo mes en las cuentas de compras de

inventarios y de costos de producción, cuando las mismas no tengan una forma

particular de ajuste. Los valores correspondientes a operaciones realizadas

durante el respectivo mes no son objeto de ajuste.

En una y otra opción, el inventario final y el costo de ventas deben reflejar

correctamente los ajustes por inflación correspondientes, según el método que se

hubiere utilizado para determinar su valor.

Al cierre del período deben reconocerse las contingencias de pérdida del valor

expresado de los inventarios, mediante las provisiones necesarias para ajustarlos

a su valor neto de realización.”34

NOTA: Es de anotar, que todos los valores que se deban ajustar según el PAAG,

quedaron suprimido de acuerdo al decreto 1536 de mayo7 del 2.007 y estos se

ajustaran tomando como referencia el índice de precio al consumidor IPC.

Propiedades, planta y equipo: son los activos reales y visibles adquiridos,

construidos, o en proceso de construcción, que se utilizaran de forma permanente

en la producción de otros bienes y servicios, para arrendarlos, o para usarlos en

34 Ibid. Articulo 63.44

la administración del ente económico, sin estar destinados para la venta en el

curso normal de los negocios, con una vida útil mayor a un año.

El valor de venta se convendrá por las partes involucradas, si no fuese aceptado el

del avaluó. Su valor se deberá ajustar cuando se le practiquen inversiones que

prolonguen su vida útil teniendo en cuenta el desgaste de la misma mediante el

sistema de depreciación aceptada: como línea recta, suma de los dígitos de los

años, unidades de producción u horas de trabajo. Debe utilizarse aquel método

que mejor cumpla la norma básica de asociación.

Al cierre del período, el valor neto de estos activos, re expresado como

consecuencia de la inflación, debe ajustarse a su valor de realización o a su valor

actual o a su valor presente, el más apropiado en las circunstancias, registrando

las provisiones o valorizaciones que sean del caso.

Este ajuste se hará al cierre del periodo utilizando indicadores específicos de

precios acorde a publicaciones oficiales o, si no, por el índice de precios al

consumidor para ingresos medios, establecido por el Departamento Administrativo

Nacional de Estadística, registrado entre el 1° de enero y el 31 de diciembre del

respectivo año.

Pueden exceptuarse de esta disposición aquellos activos cuyo valor ajustado sea

Inferior a veinte (20) salarios mínimos mensuales.

El avalúo debe prepararse de manera neutral y por escrito, de acuerdo con las

siguientes reglas:

1. Presentará su monto discriminado por unidades o por grupos homogéneos.

2. Tratará de manera coherente los bienes de una misma clase y características.

45

3. Tendrá en cuenta los criterios utilizados por el ente económico para registrar

adiciones, mejoras y reparaciones.

4. Indicará la vida útil remanente que se espera tenga el activo en condiciones

normales de operación.

5. Segregará los bienes muebles reputados como inmuebles, mostrando su valor

por separado.”35

Nota: Los ajustes por inflación contables acumulados en los activos monetarios,

pasivos no monetarios y en cuentas de orden no monetarias, harán parte del saldo

de sus respectivas cuentas para todos los efectos contables.36

Activos agotables. Son aquellos que están representados en recursos naturales

controlados por el ente económico. Que disminuyen de acuerdo con el grado de

explotación al que se halla sometido.

Se debe reconocer el agotamiento en el estado de resultados en medida que

hayan coadyuvado en la generación del ingreso.

Activos intangibles: Son activos que carecen de naturaleza material, son más

un derecho o privilegio oponible a terceros, y que por su explotación se obtienen

beneficios económicos, caben dentro de estos: patentes, marcas, derechos de

autor, crédito mercantil, franquicias, así como los derechos derivados de bienes

entregados en fiducia mercantil.

Su valor histórico corresponde al monto total de las erogaciones en que se

incurra o se deba incurrir para adquirirlos, formarlos y explotarlos teniendo en

cuenta que se debe re expresar como consecuencia de la inflación; y para

reconocer la generación de ingreso hay que amortizarlos de manera sistemática

35 Ibid. Articulo 6436 Decreto número 1536 , 07 may. 2007 artículo primero

46

durante su vida útil. Cuando se lleve a cabo el cierre del ejercicio se debe

reconocer la contingencia de pérdida con el respectivo ajuste y amortización.

Activos diferidos. Son aquellos que son distintos de los regulados en los

comentarios anteriores, que correspondan a:

1. Gastos anticipados, como los intereses, los seguros, los arrendamientos y otros

incurridos para recibir en el futuro servicio.

2. Cargos diferidos que representan bienes o servicios recibidos de los cuales se

espera obtener beneficios económicos en otros períodos. Aquí se registrarían

los cargos diferidos, los costos incurridos durante las etapas de organización,

construcción, instalación, montaje y puesta en marcha.

Para poder incluir en estos cargos los valores invertidos en investigación y

desarrollo pueden registrarse como cargos diferidos únicamente cuando cumplan

de los siguientes requisitos:

a) Los costos y gastos atribuibles se identifiquen separadamente.

b) Su factibilidad técnica está demostrada.

c) se tengan planes y políticas definidas para su producción y venta.

d) Su mercado futuro se proyecta de una manera clara definida y razonable.

Al débito de impuesto diferido se llevara las diferencias temporales que

signifiquen el pago de un mayor impuesto en el año corriente, calculado a tasas

actuales, siempre que exista una posibilidad razonable de generar la suficiente

renta gravable en los períodos den reintegro de las diferencias de los mismos. El

47

impuesto diferido se debe amortizar en los períodos en los cuales se reviertan las

diferencias temporales que lo originaron.37

Ajuste anual del valor de los activos no monetarios. Para reflejar el impacto de

la inflación, se ajustara el costo de los activos no monetarios, de acuerdo con el

Índice de Precios al Consumidor IPC, que se encuentre vigente.

No son se ajustaran las valorizaciones.

Ajuste del valor de los activos representados en moneda extranjera, en UPAC o con pacto de reajuste. La diferencia entre las cuantías registradas en

libros de activos registrados en moneda extranjera y el valor re expresado el

último día del año, representa el ajuste que se debe registrar como un mayor o

menor valor del activo y como ingreso o gasto financiero, según corresponda.

Procedimiento para el ajuste de valor de otros activos no monetarios. El

ajuste anual del valor de los activos respecto de los cuales no se haya previsto un

procedimiento especial se debe efectuar de conformidad con las siguientes reglas:

1. El costo en el último día del año anterior de los activos poseídos durante todo el

año se debe incrementar con el resultado que se obtenga de multiplicarlo por la

tasa establecida en diarios oficiales, o por el IPC.

2. El costo de los activos adquiridos durante el año, así como el de mejoras,

adiciones, reparaciones y otros conceptos capitalizados durante el mismo, se debe

incrementar con el resultado que se obtenga de multiplicarlos por el IPC.

3. El costo de adquisición, o su valor al 31 de diciembre anterior según el caso, de

los activos enajenados durante el año, así como el de las correspondientes

37 Decreto reglamentario 2649 titulo segundo, Marco conceptual de la contabilidad capítulo I De las normas técnicas generales articulo 67

48

mejoras, adiciones, reparaciones y otros conceptos capitalizados durante el

mismo, se debe incrementar con el resultado que se obtenga de multiplicarlos por

el IPC mensual.

4. Cuando se trate de bienes depreciables, agotables o amortizables, se debe

ajustar por separado el valor bruto del activo y el valor acumulado de la

depreciación, agotamiento o amortización.

Cuando al inicio del ejercicio exista un saldo en la cuenta de depreciación diferida,

esta cuenta se ajusta por el IPC acumulado.

5. El gasto por depreciación, agotamiento o amortización del respectivo año se

determina sobre el valor bruto del bien, una vez ajustado.

6. El valor que se debe tomar para determinar la utilidad o pérdida al momento de

la enajenación de los bienes depreciables, agotables o amortizables, es el costo

ajustado, menos el valor acumulado de las depreciaciones, agotamientos o

amortizaciones.

7. Sin perjuicio de lo dispuesto en otras normas, cuando los avalúos técnicos

efectuados a los activos o el valor intrínseco o el valor en bolsa, superen el costo

neto del bien ajustado, la diferencia se debe llevar como superávit por

valorizaciones. Tal diferencia no se toma como un ingreso ni hace parte del costo

para determinar la utilidad en la enajenación del bien, ni forma parte de su valor

para calcular la depreciación.

8. El valor de los activos no monetarios una vez ajustado, cuando exceda el valor

recuperable de su uso futuro o su valor de realización, según el caso, debe

reducirse mediante una provisión técnicamente constituida.

Ajuste mensual del valor de los activos no monetarios. Para este caso el

ajuste se realizara sobre los valores iniciales del respectivo mes utilizando el IPC

correspondiente.

49

Normas sobre los pasivos

Obligaciones financieras. Son cantidades de efectivo recibidas a título mutuo y

se deben registrar por el monto de su principal. Todos los gastos financieros y de

intereses que no incrementen el principal se deben registrar por separado.

Cuentas y documentos por pagar: Se entienden como las obligaciones a cargo

del ente económico y que se originan en bienes o en servicios recibidos. Se deben

registrar por separado y de manera individual las obligaciones de importancia,

como aquellas que existan a favor de proveedores, vinculados económicos,

directores, propietarios del ente y otros acreedores.

Obligaciones laborales. Son aquellas que se originan en un contrato de trabajo.

Se deben reconocer los pasivos a favor de los trabajadores siempre que:

1. Exista la posibilidad de ser exigida y real (verificable).

2. Que el monto corresponda a una estimación razonable.

Cuando se vayan a elaborar estados financieros de períodos intermedios se

registraran estimaciones globales de las prestaciones sociales a favor de los

trabajadores, basándose en soportes estadísticos.

Pensiones de jubilación. Corresponden al valor presente de todas las

erogaciones futuras que el ente económico deberá hacer a favor de empleados

cuando estos se retiren, o a sus sustitutos, derecho que se adquiere, de

conformidad con normas legales o contractuales de igual manera se debe

reconocer dicho valor al realizar el cierre del período con base en estudios

preparados, en forma consistente, y métodos de reconocido valor técnico y de

conformidad con factores que atiendan la realidad económica.

50

Los aumentos o disminuciones en los estudios actuariales que se determinen a

partir de 1994, inclusive, se deben registrar en los resultados de cada período

contable, sin perjuicio de la amortización en un lapso que no podrá exceder del

año 2000 del costo diferido existente al 31 de diciembre de 1993.

La obligación por pensión, sanción, cuando a ella haya lugar, sólo se debe

reconocer en el momento de determinar su real existencia. El monto inicial y los

incrementos futuros deben afectar los resultados de los correspondientes

períodos.

Impuestos por pagar. En estas se representan las obligaciones de transferir al

Estado o a alguna de sus entidades, sumas de efectivo que no dan lugar a

contraprestación directa alguna, otorgando un registro individual para cada uno de

ellos.

Teniendo en cuenta lo establecido en otras disposiciones, se deben registrar por

separado cada uno de ellos, determinados de conformidad con las normas legales

que los rigen.

Corresponden a montos razonablemente estimados para el período actual, años

anteriores sujetos a revisión oficial, y cualquier otro saldo insoluto, a los cuales se

les debe restar los anticipos y las retenciones pagados por los correspondientes

períodos. Hay que tener en cuenta la ganancia antes de impuestos, la renta

gravable y las bases alternativas para la fijación de este tributo.

Se debe contabilizar como impuesto diferido por pagar el efecto de las diferencias

temporales que impliquen el pago de un menor impuesto en el año corriente,

calculado a tasas actuales, siempre que exista una expectativa razonable de que

tales diferencias se revertirán.

51

Dividendos, participaciones o excedentes por pagar: representan el monto de

las utilidades que se van a distribuir o que se han reconocido en favor de los

entes que tengan derecho a ellos.

Bonos: representan la captación de ahorro realizada por medio de la colocación

de títulos valores que incorporan una parte alícuota de un crédito colectivo; para

ello las primas o descuentos en la colocación de bonos por un valor superior o

inferior al valor nominal de los títulos, se contabilizaran en cuentas separadas en

el balance. A su vez, se realiza la amortización del descuento o de la prima en

forma sistemática en las fechas estipuladas para la causación de intereses, con

cargo o crédito a las cuentas de intereses.

Se debe registrar en cuenta separada el monto de los intereses causados por

pagar.

Contingencias de pérdidas: se reconocerán las contingencias de pérdidas en la

fecha en la cual se conozca información de su ocurrencia. En caso de procesos

judiciales o administrativos deben reconocerse las contingencias probables en la

fecha de notificación del primer acto del proceso.

Ajuste del valor de los pasivos. Los pasivos poseídos el último día del período o

del mes, se debe ajustar con base en la tasa de cambio vigente al cierre del

período o del mes para la moneda en la cual fueron pactados, en la cotización de

la UPAC a la misma fecha o en el porcentaje de reajuste que se haya convenido

dentro del contrato o para nuestro caso el valor correspondiente de la uvr,

registrando como contrapartida un gasto o ingreso financiero, según corresponda,

salvo cuando tales conceptos deban activarse.

52

Normas sobre el patrimonio

Capital: representa los aportes efectuados en dinero, en industria o en especie,

con el ente económico con el fin de proveer recursos para la actividad empresarial

y que brinden garantía para los acreedores.

Este se debe registrar en la fecha en la cual se inscriba el documento de

constitución o de reforma, o se perfeccione el compromiso de efectuar el aporte,

en las cuentas apropiadas, por el monto de capital comprometido y/o pagado

registrándose por separado cada clase de aportes, según los derechos que

confieran.

Prima en la colocación de aportes: Es el mayor valor cancelado sobre el valor

nominal o sobre el costo de los aportes, que se registra de manera individual y

separado dentro del patrimonio.

Valorizaciones. Son el mayor valor de los activos, con relación al costo neto

ajustado, establecido con base en la norma técnica.

Reservas o fondos patrimoniales: son recursos retenidos de las utilidades o

excedentes, con el propósito de satisfacer requerimientos legales, estatutarios u

ocasionales, que se utilizaran una vez hayan sido reconocidas y presentadas en el

estado de resultados.

Dividendos, participaciones o excedentes decretados en especie. La utilidad

decretada en especie representa los dividendos, participaciones o excedentes que

se ha decidido capitalizar, respecto de la cual aún no se han expedido los

documentos representativos del aporte. La diferencia entre el valor nominal de los

53

aportes y su valor asignado para efecto de la capitalización se debe registrar como

prima en la colocación de aportes.

Revalorización del patrimonio. Es el efecto reflejado sobre el patrimonio cuando

hay pérdida del poder adquisitivo de la moneda. Su valor solo puede distribuirse

como utilidad cuando el ente se liquide o capitalice su importe de conformidad con

las normas legales.

Variaciones del patrimonio: son aquellas ocasionadas por aumentos de capital,

distribución de las utilidades o excedentes, re adquisición o amortización de

aportes propios, colocación de los aportes propios readquiridos y movimiento de

reservas o fondos patrimoniales, pero deben cumplir con las formalidades legales

establecidas, y registrarse en el período en que ocurren y en las cuentas

apropiadas.

Ajuste anual del patrimonio: Es el ajuste anual realizado al patrimonio con base

en el IPC mensual o por tasa fijadas en diarios oficiales.

Ajuste del patrimonio que ha sufrido aumentos o disminuciones en el año .

Cuando el patrimonio inicial del ejercicio haya sufrido aumentos o disminuciones

en el año, se deben efectuar los siguientes ajustes al finalizar el respectivo año:

1. Los que correspondan a incrementos reales como lo son aumentos del capital,

distintos de la capitalización de utilidades, excedentes, o de reservas de ejercicios

anteriores o de los saldos acumulados en la cuenta de revalorización del

patrimonio, se deben ajustar con el resultado que se obtenga de multiplicarlos por

el IPC mensual o por tasa fijadas en diarios oficiales

2. Las disminuciones del patrimonio, como las provenientes de la distribución en

efectivo de utilidades o excedentes de ejercicios anteriores efectuadas durante el

54

periodo, que hacían parte del patrimonio al comienzo del mismo y la readquisición

o amortización de aportes, se deben ajustar en el resultado que se obtenga de

multiplicar dichos valores por el IPC mensual o por tasa fijadas en diarios oficiales

Para efecto del ajuste, la utilidad, excedente, o pérdida del ejercicio no se

considera aumento o disminución del Patrimonio en el respectivo ejercicio.

3. Los traslados de partidas que hacían parte del patrimonio al inicio del ejercicio,

no se consideran como aumentos o disminuciones del mismo.38

Ajuste mensual del patrimonio. El patrimonio al comienzo de cada mes, debe

ajustarse con base en el IPC mensual o por tasa fijadas en diarios oficiales.

Valores a excluir del patrimonio. Al practicar los ajustes por inflación, se deben

excluir los rubros correspondientes a valorizaciones de activos, "good will", "know

how" y demás partidas estimadas o que no hayan sido producto de una

adquisición efectiva.

Normas sobre las cuentas de resultados

Reconocimiento de ingresos y gastos: De acuerdo a los principios de

realización, asociación y asignación, todos los ingresos y los gastos se deben

reconocer para lograr el registro de las operaciones en la cuenta y por el monto

correcto, en el período correspondiente, para obtener el justo cómputo del

resultado neto del período.

Realización del ingreso. Un ingreso es realizado, cuando se ha devengado y

convertido en efectivo, para lo cual tuvo que haber sido reconocido en el estado

de resultados.

38 Decreto reglamentario 2649 titulo segundo, Marco conceptual de la contabilidad capítulo II De las normas técnicas especificas SECCION III Normas sobre el patrimonio articulo 93.

55

Reconocimiento de ingresos por la venta de bienes. Para que pueda