análisis del ciclo económico argentino - fahce – unlp · las fluctuaciones en el nivel de...

TRANSCRIPT

Análisis del ciclo económicoargentino

Este trabajo ha sido coordinado por el Lic. JorgeSarghini y el Lic. Patricio Narodowski.La investigación bibliográfica y estadística fuerealizada por el Lic. Fernando Cuenin y el Lic. JuanUro.El debate teórico y la interpretación de los resulta-dos corresponden al Lic. Fernando Cuenin y al Lic.Pedro Aramburu.

La Plata, Junio de 1998.

Autor idadesDr. Eduardo Duhalde

Gobernador

Sr. Rafael RomáVicegobernador

Lic. Jorge Emilio SarghiniMinistro de Economía

Lic. Sergio BugalloSecretario de Ingresos Públicos

Lic. Gerardo OteroSubsecretario de Finanzas

Lic. Carlos FernándezSubsecretario de Política y Coordinación Fiscal

Director: Lic. Jorge Emilio Sarghini

Coordinador: Lic. Francisco Miguel Payo

Pró logo

Lograda la estabilidad de precios; la reducción delas fluctuaciones en el nivel de actividad y la neutrali-zación de sus efectos sobre las cuentas públicas, hanpasado a ser objetivos vitales de nuestra política eco-nómica. Alcanzarlos permitirá disminuir - o inclusoevitar - la posibilidad de crisis recurrentes disparadaspor el sector externo, y así emprender un necesarioproceso de crecimiento sostenido.

Las medidas que se tomaron para combatir la in-flación -Ley de Convertibilidad, disciplina fiscal - sonirreversibles y reducen sensiblemente la disponibili-dad de instrumentos con que atender a los objetivosde esta nueva etapa; en la que no se disponen de he-rramientas cambiarias, las monetarias tienen un alcan-ce casi inexistente y las fiscales se encuentran limita-das.

Luego del proceso de descentralización, el rol delas provincias se ha visto reforzado. Una gran parte delas decisiones de gasto se toman dentro de las juris-dicciones provinciales y el impacto de la políticafiscal sobre el ciclo, se ha incrementado. Por otrolado, es indispensable mantener la solvencia fiscal en1os Estados provinciales, para preservar al sectorpúblico consolidado.

Dentro de este estrecho margen y con la necesidadantes descripta, desde la Provincia de Buenos Airesabordamos la difícil tarea de contribuir a la estabiliza-ción del ciclo económico y, al mismo tiempo, neutra-lizar sus efectos sobre las cuentas públicas provincia-les. Surgió así una iniciativa inédita en nuestro país; laconstitución del Fondo de Estabilización e Inversio-nes (FEI), que absorbe recursos excedentes en lasexpansiones y los devuelve al sistema en las recesio-nes.

La eficacia de este instrumento reside en la posibi-lidad de anticipar el ciclo. Su puesta en práctica hacenecesario conocer la naturaleza de las fluctuaciones,identificar la causalidad entre las variables, los factoresde propagación y, especialmente, identificar indicado-res “líderes” que permitan actuar en forma anticipada.Con ese propósito, hace tiempo emprendimos esta in-vestigación sobre el ciclo de Argentina.

En esta entrega, Cuadernos de Economía presentauna completa revisión de la literatura teórica existentesobre el tema, un pormenorizado análisis empírico delas fluctuaciones en Argentina, -durante el período1980–97- y la contrastación de los resultados obteni-dos con otros estudios del ciclo de nuestro país.

Jorge Emilio Sarghini

Ministro de EconomíaProvincia de Buenos Aires

Indice

Análisis del ciclo económico argentino

Pág.

INTRODUCCION 9

CAPITULO 1: ¿QUE SE ENTIENDE POR CICLO ECONOMICO? UNA APRO-XIMACION ESTADISTICA AL ESTUDIO DEL MISMO

12

CAPITULO 2: LOS DISTINTOS ENFOQUES TEORICOS DEL CICLO ECO-NOMICO Y SU RELACION CON LA POLITICA ECONOMICA

15

1. EL CAMINO HACIA LAS TEORIAS MODERNAS DEL CICLO ECONOMICO 17

1. EL CICLO ECONOMICO Y LA ESCUELA CLASICA 17

2. DE LA CRITICA DE LOS SUPUESTOS CLASICOS AL ENFOQUE DE KEYNES (1890-1930) 18

3. CICLO ECONOMICO COMO UNIDAD HISTORICA 19

4. KEYNES Y LA SINTESIS NEOCLASICA. LA VISION DESDE LA DEMANDA 20

2. LAS EXPLICACIONES DESDE LA DEMANDA ANTE LA CRISIS DEL SISTEMAKEYNESIANO

22

1. LA PERSPECTIVA POST KEYNESIANA 22

2. LA IDEA DE LA MICROFUNDACION 23

3. EL CAMINO HACIA LA OFERTA 24

3. LA NUEVA ECONOMIA CLASICA 25

1. LOS MONETARISTAS TIPO II 25

2. REGLA VERSUS DISCRECION 25

3. LA EQUIVALENCIA RICARDIANA 26

4. CICLO ECONOMICO DE ORIGEN POLITICO 26

5. CICLOS DE OFERTA: EL CICLO ECONOMICO REAL 27

1. EL DEBATE TEORICO EN TORNO A LOS SUPUESTOS SUBYACENTES EN LOSMODELOS DE CICLO REAL

28

6. CICLO Y CRISIS FINANCIERA 29

1. LA VISION POST KEYNESIANA 29

2. EL CANAL DEL CREDITO 31

7. CICLOS Y CAOS 31

8. EL CICLO EN PAISES EMERGENTES 32

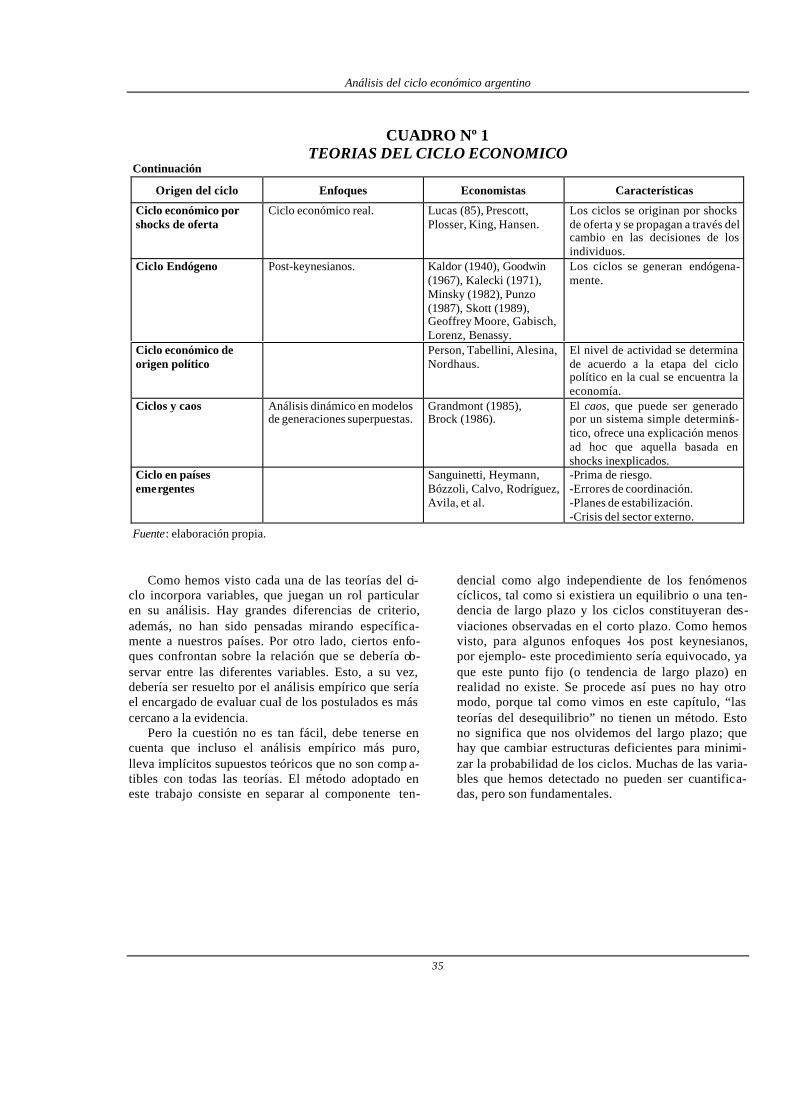

9. RESUMEN Y COMENTARIOS 33

CAPITULO 3: ANALISIS EMPIRICO DEL CICLO ECONOMICO EN ARGEN-TINA

36

CAPITULO 4: ANALISIS DE LOS RESULTADOS OBTENIDOS 46

1. OTROS ESTUDIOS DEL CICLO ECONOMICO EN ARGENTINA 46

2. ANALISIS Y COMENTARIOS DE LOS RESULTADOS OBTENIDOS 55

3. INDICADORES LIDERES: UN ANALISIS COMPARATIVO CON TRABAJOS SO-BRE LA MATERIA

61

4. ¿QUE TIPO DE SHOCKS PARECEN PREDOMINAR EN ARGENTINA? 63

5. LINEAS DE ACCION 65

ANEXO: TABLAS DE CORRELACIONES 67

ANEXO: DATOS 71

BIBLIOGRAFIA 121

Análisis del ciclo económico argentino

9

Introducción

Justificación teórica

Todas las economías se han caracterizado y se ca-racterizan, por tener un comportamiento cíclico en lamayoría de sus variables. Este fenómeno ha desperta-do durante casi todo este siglo, tanto el interés de losteóricos como el de los tomadores de decisiones polí-ticas o empresariales. Al respecto se han desarrolladoteorías que identifican y aíslan los factores que origi-nan y propagan las fluctuaciones recurrentes que seproducen en el nivel de actividad. Estos conocimien-tos teóricos sirven de sustento para la aplicación demedidas económicas concretas, tendientes a suavizaresos vaivenes.

El interés por este tema surgió cuando luego decasi un siglo de acumulación constante, el capitalismoempezó a mostrar que si bien el ciclo presenta perío-dos de prosperidad, también reconoce la existencia deperíodos de crecimiento por debajo de las posibilida-des naturales de la economía (en el extremo, la tasa decrecimiento se torna negativa) conduciéndola a unasituación de subutilización de sus fuerzas productivas,con el consiguiente deterioro del bienestar general.

A consecuencia de ello apareció el interés por eli-minar esas fluctuaciones, a fin de mantener una sendade crecimiento ininterrumpido o, si ese objetivo sehace inalcanzable, morigerar los efectos negativos delcomportamiento cíclico. En ese punto surgió uno delos aspectos centrales del rol del estado: la necesidadde asignarle una función de estabilización y lograrque la cumpla eficientemente.

El éxito de las políticas depende en gran medidade los instrumentos utilizados. Esta elección estácondicionada por el modo en que se identifica, sediagnostica y se comprende el problema.

Este trabajo intenta presentar los puntos básicosque el hacedor de política, antes de decidir la inter-vención, debería considerar en el análisis del cicloeconómico:

• Definición e identificación.• Causalidades.• Factores de propagación.• Medición.• Posibilidad de hacer política económica.Nos interesa mostrar que no es suficiente el

approach estadístico para aportar alternativas de ac-ción al decisor, ya que el análisis requiere de una seriede supuestos fuertes para tener valor prospectivo.

Se hace indispensable entonces ingresar en elmundo -mucho más indeterminado cuantitativamente,pero tal vez más rico- de las teorías que tratan dedescribir conceptualmente al ciclo. Es una buenamanera de ver todo lo que la versión empírica notoma en cuenta, como es la diversidad de variablesque cada uno de los enfoques cree es la explicativa. Yes tan importante detectar aquellas desencadenantescomo también las que propagan los efectos iniciales;siendo éstas últimas las que permiten analizar másadecuadamente el posible impacto de las medidaseconómicas.

Lo que las diversas teorías discuten es la posibili-dad de prever la evolución de la economía -aunque nosea posible hacerlo en forma exacta- la necesidad yposibilidad de aplicar políticas y el cuándo y cómoaplicar las medidas.

Concretamente, si una crisis se produce como re-sultado de una deficiencia de demanda, entonces apriori podrían proponerse políticas expansivas ten-dientes a eliminar dicha deficiencia, mientras que si eldiagnóstico es incorrecto los efectos podrían ser de-sastrosos: procesos inflacionarios, por ejemplo.

Con relación a la oportunidad, si se toman deci-siones fuera de tiempo, los efectos son contrarios: engeneral se sostiene que es necesario que las políticasde ajuste se tomen antes de que el empeoramiento delas cuentas externas sea de tal magnitud que se pro-duzca una corrida cambiaria o se genere un espiralinflacionario, incentivado por la pérdida de valor de lamoneda; de lo contrario, no harían más que acentuarla recesión. Por otro lado, hay un problema no menorcon la política fiscal expansiva ya que ésta, en princi-pio, sería deseable en una situación de caída de laactividad. Sin embargo, una vez desatada la crisis,puede resultar poco probable la obtención del finan-ciamiento necesario para una política de este tipo.

Si el freno proviene del sector externo, la promo-ción de exportaciones -una medida a menudo recla-mada por los sectores productivos- suele resultarinviable debido a la escasez de recursos fiscales por lamenor recaudación ligada a la caída en el nivel deactividad. En este contexto, las regulaciones sobrecapitales de corto plazo, -otra de las medidas que hansido propuestas ante crisis financieras- limitaría suingreso -más aún aceleraría su huida- justo cuandomás se los necesita, dada la falta de divisas. En conse-cuencia, se trata de reconocer la existencia de indicado-res que permitan adelantar la crisis y, por lo tanto, actuarcorrectamente con los mejores mecanismos. También

Cuaderno de Economía Nº 40

10

es conveniente contar con instrumentos que posibili-ten cierto margen de maniobra cuando la misma nohaya podido ser anticipada correctamente.

Por eso cada aproximación conceptual tiene algopara decir del modo de diagnosticar y de la adminis-tración de los instrumentos de política, aunque mu-chas veces el debate aparezca desprovisto de baseteórica y parezca un problema de timming o de simpleintuición de los decisores y los agentes.

El desarrollo de los puntos mencionados nos per-mitiría cumplir con parte de los objetivos del presentetrabajo (qué se entiende por ciclo económico; cuálesson las fuerzas que lo generan; por qué es importantereconocer el ciclo). Con el herramental estadístico y elalerta acerca de la complejidad del debate, se tratan deanalizar los hechos estilizados observados en el cicloargentino.

En este sentido nos parece imprescindible abar-car el mayor número posible de variables económi-cas, de modo de tener una visión más amplia delproblema y cubrir un déficit observado en los tra-bajos existentes en Argentina, ya que los mismosincluyen un número bastante reducido de variables.Además nos proponemos revisar a priori los resu l-tados que cabría esperar desde la teoría para cadavariable y también discutir y probar empíricamenteseries que no están incluidas en los enfoques estu-diados. Tal cantidad de variables se puede ordenaren base a la técnica desarrollada por el NationalBureau of Economic Research (NBER)1.

Finalmente, se debe realizar la contrastaciónentre los resultados obtenidos a través de nuestroanálisis y las conclusiones de otros estudios2, asícomo con respecto a la predicción teórica acercadel comportamiento de las variables analizadas. Esla única manera de conocer en profundidad la natu-raleza del ciclo, que es el verdadero objetivo quedebiera perseguir cualquier investigación de estetipo.

1 En la década del ´30, el National Bureau of EconomicResearch (NBER), comenzó a desarrollar una técnica bajola cual se estudiaban varias series económicas y se las clas i-ficaba de acuerdo a la temporalidad del ciclo de dichasseries con respecto al ciclo de referencia, el cual era unindicador del nivel de actividad económica. El análisis de latemporalidad permitía clasificar a las series en adelantadas,coincidentes o retrasadas. En forma posterior a la clasific a-ción temporal de dichas series, se podía generar un índicecon las series adelantadas que permitiera predecir el com-port amiento futuro de la economía. 2 Para los estudios previos se destacan los motivos queimpulsaron su realización, las variables consideradas y loshechos estilizados obtenidos.

El ciclo en Argentina

La economía argentina tiene hoy una mayor sol-vencia fiscal, hay un mayor campo de acción paradevolverle al Estado su función estabilizadora. Sedebe entonces avanzar en el reconocimiento del con-junto de instrumentos (disponibles y potenciales), suscostos y sus beneficios, y la oportunidad en el uso delos mismos.

En Argentina, luego de los severos efectos causa-dos por el Tequila y más recientemente, la desacelera-ción en el ritmo de crecimiento que ha traído consigola crisis de Asia y Rusia, han ganado fuerza las expli-caciones provenientes del sector externo. Por el ladofinanciero, la prima de riesgo país se ha transformadoen una de las principales variables explicativas de lasfluctuaciones económica. La discusión se planteasobre los determinantes de esta variable. Avila (1998)toma a la prima de riesgo como un elemento exógenoen su análisis de la evolución de la economía argenti-na. Kiguel y Lopetegui (1997) sostienen que existenpolíticas que pueden reducir dicha variable (reduccióndel déficit fiscal, inflación, reformas de segunda gene-ración); pero sobre todo, resaltan el papel de las cali-ficadoras internacionales de riesgo en su determina-ción. Sostienen que una economía con posición de“investment grade”, se posiciona ante una crisis enforma muy diferente de aquellas que no gozan de estereconocimiento, no poseer esta calificación le generaa una economía, como mínimo, un incremento de 150puntos básicos en el costo de financiamiento (un in-vestment grade no está tan sujeto a los movimientosen manada de los inversores internacionales). Otrosautores, en cambio, ven a la prima de riesgo como unelemento influenciable, incluso por medidas de políti-ca no incluidas dentro de las denominadas reformasde segunda generación. Frenkel sostiene que dichavariable depende en forma positiva del nivel de la tasade interés internacional.

Por el lado real, existe creciente consenso en afir-mar que en los países emergentes el “estrangula-miento en el sector externo” puede generar una situa-ción de crisis (el análisis tradicional de stop and go);esto constituye un sensible cambio respecto de lasposiciones vigentes en los ´80, cuando un gran núme-ro de economistas sostenía que los desequilibrios deahorro-inversión del sector privado no eran preocu-pantes porque respondían a decisiones racionales delos agentes -lo importante era estabilizar la emisión dedinero y equilibrar las cuentas del sector público- hoy,en cambio, una de las críticas más difundidas que sele hace al FMI en el marco de la reciente crisis finan-ciera internacional, es que el basamento teórico de sus

Análisis del ciclo económico argentino

11

recomendaciones de política sigue siendo el enfoquemonetario del balance3 de pagos, desarrollado a partirdel modelo de Polak.

Al momento de generar recomendaciones de polí-tica económica, también existe acuerdo sobre lasdificultades de utilizar instrumentos monetarios ycambiarios. El objetivo de la estabilidad de precios seha situado en una posición superlativa. Reiteradasveces se ha mencionado que una estricta regulaciónprudencial dentro del sistema financiero y la existen-cia de elevados niveles de liquidez, permiten reducirla vulnerabilidad externa de las economías emergen-tes; este argumento ha cobrado fuerza significativaluego de la crisis de Asia y muchos lo mencionancomo una posible causa de diferenciación de Argenti-na respecto de otros emergentes. Sin embargo, dichosinstrumentos parecieran no ser suficientes.

Tal acuerdo no se verifica en el uso de otros me-canismos. Están quienes proponen medidas arancela-rias tendientes a evitar la pérdida neta de divisas, apesar de que resulten contradictorias con el procesode apertura e integración emprendido a comienzos deesta década.

También, con el mismo propósito, se han pro-puesto políticas de fomento a las exportaciones. Escierto que una salida exportadora exitosa, vista comouna estrategia de largo plazo, puede contribuir enforma accesoria a la estabilización de corto al agregarholgura en torno de la restricción externa. Pero undiseño de esta política basado en consideracionescoyunturales es inviable; los incentivos a la exporta-ción deberían se introducidos en épocas de crisis,cuando generalmente las finanzas públicas no se en-cuentran en una situación favorable para financiar unapolítica de este tipo. A su vez, los mismos debieranser eliminados en los períodos de expansión con locual se puede generar incertidumbre reduciendo lainversión en el sector y, con ello, agudizando el pro-blema a futuro.

Otro grupo de economistas, en cambio, recomien-da medidas de ajuste tendientes a enfriar la economía

3 De acuerdo con este enfoque, en base a una estimación delcrecimiento de la demanda de dinero, se podía alcanzar unameta de variación de las reservas internacionales, seleccio-nando adecuadamente el crecimiento de la oferta monetaria;de este modo, los déficits en cuenta corriente serían contro-lables a través de la tasa de crecimiento del dinero.

(la vieja idea de los déficits gemelos) para resolver elestrangulamiento externo, lo que permitirá salir fi-nalmente de la crisis. En esta línea se encuadra lautilización de herramientas fiscales que permitantrasladar ahorro público de las expansiones para serutilizado en las recesiones, fondo anticrisis por eje m-plo.

Por último, una tercera visión (Calvo4, por eje m-plo) sugiere que los déficits corrientes son causadospor el influjo de capitales - la causalidad va desde lacuenta de capital a la cuenta corriente -; los problemasen este caso sobrevienen cuando se produce el reflujo.Desde esta perspectiva, habría que prestar mayoratención a la composición de la cuenta de capital. Enlínea con esta visión, cada vez son más los que propo-nen medidas tendientes a desalentar el ingreso decapitales de corto plazo, ya sea con un impuesto oensanchando la brecha entre tipos de cambio compra-dor y vendedor.

Frente a estos hechos, los gobiernos de los paísesemergentes deben ser muy hábiles para neutralizar elciclo. Algunas economías han implementado restric-ciones al ingreso de capitales de corto plazo y ensaya-do la esterilización de los influjos de capital medianteinstrumentos monetarios (Chile). Otra estrategia hasido la de fortalecer la regulación prudencial en elsector financiero y mantener una política de elevadaliquidez en este sector (Argentina). En ambos casos,estas políticas encierran costos que condicionan lasposibilidades de desarrollo de estos países. En el pri-mero debe mencionarse el déficit cuasifiscal origina-do en la política de esterilización, en tanto que en elsegundo, la estricta regulación prudencial tiende amantener la tasa de interés activa elevada.

Como siempre: muchos objetivos, muchas restric-ciones, más en los países emergentes. Causas exóge-nas y endógenas. Mejores y peores instrumentos. Setrata de identificar las causas de los problemas y tratarde resolverlos para que la economía no esté tan ex-puesta; para aprovechar el auge y minimizar la depre-sión.

4 Conferencia de LACEA (Latin American and CaribeanEconomic Asociation), UTDU, Buenos Aires, 1998.

Cuaderno de Economía Nº 40

12

Capítulo 1¿Qué se entiende por ciclo económico?

Una aproximación estadística al estudio del mismo

El ciclo económico puede representarse medianteseries que muestran en forma simultanea un determi-nado patrón de comportamiento. En realidad, cuandomencionamos que una economía se comporta en for-ma cíclica, nos estamos refiriendo a que un conjuntode variables relevantes están fluctuando. Sin embargo,las variaciones no poseen la misma periodicidad,temporalidad y ni siquiera la misma dirección, debidoa que en el momento en que una serie alcanza el augeotra puede continuar su etapa expansiva, o inclusopuede encontrarse en la depresión. Dada esta forma derepresentación es que surge el intento de descubrirmediante un cálculo econométrico las interaccionesde las variables registradas en el pasado. No es nadasimple hacerlo, exige varios supuestos y los resulta-dos dejan muchas dudas.

En principio, dada la discrepancia que existe en es-tos comportamientos, debemos preguntarnos cuál detodas las variables debe ser la indicada para observar elcomportamiento de la economía en general. Los prejui-cios iniciales nos conducirían a pensar que es el pro-ducto bruto interno (PBI), por ser la medida del valorde todos los bienes y servicios finales producidos den-tro de una economía. Sin embargo, el PBI no deja deser un dato único que posee discrepancias en su com-portamiento al compararlo con otros, por este motivo esque en general se crea un índice de referencia, indica-dor que coincide de manera bastante precisa con el PBIpero que está constituido por más de una serie.

Hay dos movimientos que conviene diferenciar:uno tendencial, monótono, que indica la dirección delargo plazo de las series y que tiene más que ver conlas discusiones sobre crecimiento. Las metodologíasde cálculo más usadas son el método de los promediosmóviles (o su variante de semipromedios móviles) yel filtro de Hodrick-Prescott.

La metodología de los promedios móviles consisteen sumar un número determinado de observaciones ydividirlas por la cantidad de las mismas, asignandodicho promedio a un dato del período muestral. Alpasar al siguiente dato, se incorpora al promedio eldato sucesivo que no había sido tomado en cuenta yse elimina el último dato, con lo cual el número deobservaciones permanece constante. En el método depromedios móviles, el número de observaciones quese utiliza para sacar el promedio es el factor que de-termina cuán suave es la tendencia.

Por otra parte, el filtro de Hodrick-Prescott (HP)es un método de mayor rigurosidad matemática queconsiste en minimizar una función de pérdida quepenaliza por un lado los desvíos de las observacionescon respecto a la tendencia y por el otro los desvíos dela tendencia con respecto al dato de la tendencia delperíodo anterior. Cuanto mayor sea el ponderador enla función de pérdida de los desvíos de la tendenciacon respecto al dato de la tendencia del período ante-rior, más suave será la tendencia.

Específicamente la aplicación del filtro de HP paraobtener la tendencia de una serie (Y) de longitud T5 con(Y = Y1,....YT), requiere computar los valores de latendencia (S = S1,...,ST)6 de la serie bajo análisis, demodo que estos valores tendenciales (componentes decrecimiento) minimicen la siguiente función de pérdida:

donde λ constituye un parámetro de suavización de latendencia cuyo valor suele fijarse considerando la fre-cuencia de las series. Habitualmente se sugiere valorespara λ de 100, 1.600 y 14.400 para series anuales,cuatrimestrales y mensuales, respectivamente.

Un segundo movimiento de las series económicasviene dado por el ciclo, el cual es un movimientorecurrente que fluctúa alrededor de la tendencia. Lue-go de obtener los valores tendenciales de la serie esposible estimar el componente cíclico (Yct) de lamisma a partir de la diferencia entre el valor de latendencia (St) y el valor observado (Yt), desde t=1hasta t=T. Este movimiento se caracteriza de acuerdoa los siguientes elementos:

a) Periodicidad:

La estimación de la duración del ciclo puede reali-zarse en base al análisis mínimo-máximo-mínimo 7 o 5 Donde T es el número observaciones de la serie Y. 6 Se calcula un valor tendencial (t) de la serie en cada mo-mento del tiempo para el p eríodo completo T. 7 El ciclo comienza con una expansión, es decir una faseascendente en el movimiento de la variable, una segunda

[ ]21

211

2

1

)()()( ∑∑−

=−+

=−−−+−

T

tttttt

T

tt SSSSSY λ

Análisis del ciclo económico argentino

13

bien máximo-mínimo-máximo 8, donde las duracionesde las fases del ciclo surgen de contar el número demeses que abarca cada fase y de su suma se obtiene laduración del ciclo. En cuanto a la duración, podemosrealizar una distinción en tres grupos; un primer ciclode corto plazo que dura aproximadamente 40 meses,un ciclo de mayor temporalidad que comprende entre6 y 10 años (el cual fue estudiado por Juglar) y unciclo de largo plazo, que se lo asocia con Kondratieff,que tiene una periodicidad de 54 a 60 años. General-mente el movimiento cíclico de una serie presenta unaduración entre uno y diez años aproximadamente.

b) Volatilidad:

Otro factor relevante tiene que ver con la amplitud,la cual es una medida de cuán pronunciado es dichomovimiento. Este tema es importante para poder reali-zar comparaciones en el ciclo de más de una variable ypoder mencionar cuál de ellas es más volátil. Para medirvolatilidad o variabilidad habitualmente se usa el desvíoestándar. También suele importar la volatilidad relativaque se obtiene dividiendo el desvío estándar de la seriecon el correspondiente desvío del PBI9.

c) Dirección:

Por su parte, el estudio cíclico de las series tam-bién nos permite determinar si las mismas son procí-clicas, contracíclicas o acíclicas en relación al índicede referencia. Una variable es procíclica/contracíclicacuando su comportamiento está correlacionado enforma positiva/negativa con el índice de referencia.Por otra parte, las series acíclicas son aquellas que noestán correlacionadas con dicho índice.

La medida del movimiento de la variable en formacontemporánea y no contemporánea se basa en loscoeficientes de correlación p(t+i) cruzada adelantadosy atrasados:

- Acíclica, si 0 ≤ p(t+i) ≤ 0,2

etapa que se caracteriza por el auge, una tercera parte quecontiene una recesión (fase descendente del ciclo) y unaúltima etapa caracterizada por la depresión, punto mínimoque se alcanza en el ciclo, luego del cual se presenta larecuperación, es decir, una nueva fase expansiva del ciclo. 8 El auge constituye el punto de partida del ciclo. 9 La volatilidad relativa de las series es utilizada para realizarcomparaciones entre diferentes países, dado que dicha compa-ración no es posible si sólo se considera la volatilidad absoluta-esta medida no es comparable-. A modo de ejemplo, aquellostrabajos que abordan el tema de la integración monetariafocalizan la atención en el grado de semejanza que existe entrelos países considerados, siendo la volatilidad relativa de unconjunto relevante de series un estadístico a observar.

- Procíclica, si p(t+i) ≥ 0,2

- Contracíclica, si p(t+i) ≤ -0,2

d) Temporalidad:

A su vez, también se puede considerar la evolu-ción de las oscilaciones de las series desde el planotemporal. Esto nos permite comparar los movimientoscíclicos de las variables y así observar si las mismasse adelantan, se retrasan o si coinciden en su com-portamiento en relación a otra. Se dice que una seriees adelantada respecto a otra si la primera alcanza lospuntos máximos y mínimos en forma previa a la últ i-ma (éstas nos pueden suministrar información acercadel futuro inmediato de la actividad económica, esdecir que nos permiten predecir el comportamientofuturo de la economía). En caso de que las variablesalcancen los valores críticos en forma simultánea,entonces decimos que las mismas son coincidentes.Por último, se dice que una serie es retrasada conrespecto a otra si alcanza los picos y valles en unperíodo posterior a la última.

Una vez que se realiza el análisis de temporalidadse pueden formar los indicadores líderes, coincidentesy rezagados. El indicador líder predice el comporta-miento de la actividad económica (formado por aque-llas series que tienden a cambiar de dirección con ante-rioridad al ciclo económico), el indicador coincidente(formado por aquellos agregados que miden la activi-dad económica y por lo tanto definen el ciclo económi-co) indica la dirección del movimiento global mientrasque el indicador retrasado (se constituye con variablesrezagadas) confirma el comportamiento de la econo-mía. Para determinar el desfasaje temporal de una serie:

- Adelantada, si p(t+i) es máximo con i > 0- Coincidente, si p(t+i) es máximo con i = 0- Retrasada, si p(t+i) es máximo con i < 0Un tercer movimiento de las series viene com-

puesto por fluctuaciones en los valores cuya periodi-cidad es menor al año. Este tipo de movimientos esconocido como un movimiento estacional debido aque año tras año las series presentan las mismas va-riaciones cualitativas. Generalmente se asocia losmovimientos estacionales con las series mensualesaunque ciertas series trimestrales también presentaneste tipo de fluctuaciones10.

Se llega a una síntesis (desde el análisis estadísti-co) que no es suficiente para predecir la evoluciónfutura de la actividad económica. Su aporte funda-

10 Por ejemplo el producto en nuestra economía es genera l-mente menor en el primer trimestre del año debido a lainfluencia del receso vacacional en la producción.

Cuaderno de Economía Nº 40

14

mental se basa en la provisión del herramental paramedir y cuantificar el ciclo. Sólo cuando se incorpo-ran las distintas teorías, que tienen por objetivo explicarlas causas subyacentes y los mecanismos de propaga-ción de las fluctuaciones cíclicas en la actividad eco-

nómica, es posible tener una hipótesis del comporta-miento futuro de las principales variables económicas-es decir, la letra fría de la estadística adquiere valorpredictivo cuando se la analiza en el marco de la teo-ría económica-.

Análisis del ciclo económico argentino

15

Capítulo 2Los distintos enfoques teóricos del ciclo económico

y su relación con la política económica

De la negación del ciclo a la necesidad desuavizarlo: “un debate abierto...”

Tanto la conceptualización del ciclo como la eva-luación de la posibilidad del Estado de intervenir parasuavizar estos movimientos ha sido objeto de unafuerte controversia no sólo a nivel teórico, sino tam-bién en el terreno político. Cada una de estas contro-versias fue enmarcada por hechos históricos que de-terminaron el rumbo de la discusión y el dominio dealguna teoría en materia de política económica. Entorno del ciclo, se comenzó discutiendo su posibilidadde existencia en el mundo clásico, donde la visióngeneralizada se inclinó por la negación; luego la posi-bilidad de estos movimientos fue aceptada y las con-troversias se centraron en la búsqueda de explicacio-nes -la discusión sobre la posibilidad de hacer políti-cas era incipiente-.

La crisis del ‘30 constituyó un punto de quiebre eneste análisis: el persistente desempleo causado princi-palmente por una aparente insuficiencia de demanda,llevó la discusión al terreno de la “necesidad” dehacer políticas tendientes a la estabilización de laeconomía11. La crisis del sistema keynesiano a finesde los ‘60 abrió una nueva etapa donde se enfatizó la“inconveniencia” de hacer políticas. El advenimientode la teoría de las expectativas racionales puso eldebate en términos de la “irrelevancia” de las políticasde estabilización. El actual contexto económico yfinanciero internacional enfatiza nuevamente la “ne-cesidad” y pone la discusión entorno a la “capacidad”del Estado de realizarlas.

La pasividad no es el mejor remedio para elciclo

En la evolución antes reseñada, la aparición en elaño 1936 de la Teoría General de Keynes12, constitu-yó la base para un cambio radical en el método de

11 Por políticas de estabilización nos referimos a aquellasque tienden a suavizar el ciclo económico y no las orienta-das a estabilizar el nivel general de precios. 12 Ver Keynes J. M. (1945). “La teoría general de la ocupa-ción, el interés y la renta”. FCE.

análisis económico y en la visión del rol del Estadorespecto de las crisis. En los años subsiguientes -hastafines de los ‘60- la Síntesis Neoclásica fue la teoríadominante. Esta visión asociada al trabajo de J. Hicks(1937) aparecía como una versión de Keynes conci-liadora con los enfoques previos; se mantenía dentrode los postulados básicos de la economía neoclásica,sólo se incorporó la posibilidad de frecuentes dese-quilibrios con desempleo debido a la existencia desalarios rígidos. Bajo estas condiciones, una regula-ción macroeconómica activa tenía por objetivo man-tener la demanda efectiva en su nivel de pleno em-pleo.

A fines de los ‘60, cuando el paradigma de la sínte-sis neoclásica perdió hegemonía, tomó fuerza un grupode teorías alternativas: dentro del mundo keynesiano,los post keynesianos como N. Kaldor, J. Robinson, o L.Pasinetti sostenían que el fracaso de la síntesis se debíaa que la revolución keynesiana en realidad no se habíaconcretado, era necesario apartarse de la visión “anti-keynesiana” de la síntesis para poder profundizar lasideas de Keynes; en el otro extremo se ubicó el mone-tarismo -originado en los trabajos de Friedman (1968)y Phelps (1972)- que enfatizó la inconveniencia dehacer políticas estabilizadoras, se sostuvo así que loúnico que puede hacer el dinero es generar un ambienteestable para el desarrollo de las actividades económi-cas, para lo que se propuso una tasa de expansión de laoferta monetaria constante, consistente con el creci-miento de largo plazo de la demanda de dinero. Poco sedecía de la política fiscal, sólo se alertaba sobre elefecto que el aumento del gasto podía ocasionar sobrela emisión monetaria. Hasta acá predominan las visio-nes desde la demanda.

¿Fracaso de las políticas de estabilización?

En los ‘70, surge la importancia de la oferta situan-do el debate en el terreno de la armonización macro-micro. Los nuevos clásicos tenían como objetivo re-construir la macroeconomía sobre la base de sólidosfundamentos microeconómicos; la gran innovación fueel postulado de expectativas racionales. El origen de lasfluctuaciones también fue motivo de discusión, la nue-va economía clásica veía al ciclo como la suma de doselementos: un shock -preferentemente de oferta- que

Cuaderno de Economía Nº 40

16

actuaba como disparador y un costo de ajuste quepermitía la persistencia de la perturbación. En tantoque los nuevos keynesianos plantearon que son lasfallas de mercado -y en menor medida los shocks deoferta- las que explican las fluctuaciones. Los postkeynesianos permanecieron al margen de esta discu-sión; refutaban por completo el principio de racionali-dad y enfatizaban una visión endógena del ciclo, elcual era causado por contradicciones en el proceso deacumulación.

La discusión sobre las políticas estabilizadoras sellevó a cabo en el terreno de la relevancia o no de lasmismas. Del lado de los nuevos clásicos se sostenía lairrelevancia de las políticas; la incorporación de ex-pectativas racionales al marco conceptual de Fried-man -monetaristas tipo II13-, le quitaba relevancia a lavariación anunciada en la cantidad de dinero aún en elcorto plazo; el ataque a la discrecionalidad de laspolíticas -Kydland y Prescott (1977), Calvo (1978),Barro y Gordon (1983)- actuaba en el mismo sentidoera conveniente contar con un Banco Central inde-pendiente conducido por un banquero conservadorque respetara la regla anunciada; por su parte, laEquivalencia Ricardiana (Barro 1974), le quitabarelevancia a la política fiscal. Los nuevos keynesianosconfrontaron con la idea de irrelevancia, pero com-partieron la preferencia por la regla.

En una segunda etapa la nueva economía clásicase abocó de lleno en el análisis del ciclo; surgió ladenominada teoría del Ciclo Real de Negocios; pode-mos mencionar los trabajos de Kidland y Prescott(1982), King y Plosser (1984) y Hansen (1985). Estavertiente introdujo un método empírico para medir losshocks de productividad (el residual de Solow) y laidea de sustitución intertemporal del consumo y elocio como elementos magnificadores de la fluctua-ción en la productividad. Lo más novedoso de esteenfoque fue la idea de fluctuaciones de equilibrio, conlo cual, el cambio en los agregados macro con precioscompletamente flexibles es óptimo; de este modo,cualquier perturbación introducida por la políticaencierra costos de bienestar. Esta visión fue cuestio-nada por el valor asignado a ciertos parámetros noobservables, para lograr el ajuste con los datos. Ade-más, se dijo que era contrafáctica ante la evidencia depaíses con persistente desempleo; de acuerdo con lateoría del ciclo real el desempleo es voluntario, esdecir se trata de gente de vacaciones.

13 Ver Lucas R. Jr. (1972). “Expectations and Neutrality ofMoney”. Journal of Economic Theory y Lucas R. Jr. (1973).“International Evidence on Output - Inflation Tradeoffs”.American Economic Review.

La turbulencia financiera; un nuevo desa-fío para los hacedores de política

Paralelamente a la discusión acerca de si las fluc-tuaciones provienen de la demanda o de la oferta y sison de equilibrio o no; los hechos fueron llevandopaulatinamente la atención hacia el lado financiero.Debido al creciente desarrollo de este mercado a nivelinternacional luego del fuerte crecimiento de la deuda,la expansión de las entidades financieras hacia otrasactividades -seguros, seguridad social, bienes raíces,etc.-, el desarrollo de los fondos de inversión, etc.,fueron cambiando el panorama financiero haciaadentro de cada economía y también a escala mundial.

Dos hechos de importancia -la crisis de ahorro ypréstamos en EE.UU. a comienzo de los ‘80 y la crisisde la deuda en América Latina en 1982- pusieron demanifiesto la incidencia que podía tener una crisisfinanciera sobre la economía real -Minsky (1964,1977, 1982)-14.

Una nueva generación de trabajos parte de la ideade que los agentes tienen racionalidad limitada y quelos errores en la formación de expectativas eran capa-ces de generar fluctuaciones; surgió así el concepto deburbuja y las explicaciones basadas en problemas deinformación y coordinación15. Estas ideas fueronpaulatinamente incorporadas dentro de otras visionesde la teoría económica; los conceptos de origen post-keynesianos fueron formalizados por autores de lacorriente de los nuevos keynesianos; por su parte T.Sargent (1975), encolumnado dentro de la nuevamacroeconomía clásica, comenzó con la formaliza-ción de las expectativas basándose en el principio deracionalidad limitada.

Luego de reiteradas crisis (sobre todo de la crisisde Asia y de Rusia) existe hoy un acuerdo generaliza-do en que la elevada interdependencia real y financie-ra de las economías a que condujo el proceso de glo- 14 Ver Arestis P. (1996). “La economía post-keynesiana:hacia la coherencia”, Revista Pensamiento Económico N° 2,Buenos Aires y Palley T. (1994). “Debt, aggregate demand,and the business cycle: an analysis in the spirit of Kaldorand Minsky”, Journal of Post Keynesian Economics vol. 16,N° 3, New York, Spring. 15 Cabe destacar que es posible que existan burbujas espe-culativas en presencia de expectativas racionales. Gámez yTorres (“Teoría monetaria internacional”, capítulo 4) hanresaltado que individuos que forman racionalmente susexpectativas pueden hacer que a través de sus decisiones elvalor del tipo de cambio se aparte del valor de los funda-mentales. En un contexto de optimización intertemporalesto puede ser resultado de la falta de credibilidad de laspolíticas anunciadas por las autoridades.

Análisis del ciclo económico argentino

17

balización ha acrecentado la incidencia de las fluctua-ciones originadas en el sistema financiero internacio-nal, como así también el riesgo de debacle sistémico;esto no sólo afecta a los países emergentes, sino tam-bién en las economías centrales. En la discusión ac-tual se ha puesto de manifiesto la creciente necesidadde generar una nueva arquitectura del sistema finan-ciero y, por otro lado, de recuperar la función estabili-zadora del Estado hacia adentro de cada economía. Enel primer caso la discusión actual pasa por si bastacon medidas de regulación financiera y corporativa osi es necesario además la coordinación monetariainternacional, el control del movimiento de capitales yla redefinición del sistema cambiario. En el segundocaso, que es el que más interesa a nuestro trabajo, sediscute la forma de recuperar la función estabilizadoradel Estado, sin comprometer la sostenibilidad fiscal alargo plazo. Aparecen así alternativas novedosas co-mo la separación de los componentes cíclicos y dis-crecionales del gasto -propuesto en la metodología dela OCDE- o la implementación de fondos anticrisis.De cualquier modo, se puede decir que el análisis delas fluctuaciones, la identificación de sus etapas y laobtención de indicadores líderes, ha recobrado suimportancia para la formulación de estas políticas.

1. EL CAMINO HACIA LAS TEORIASMODERNAS DEL CICLO ECONO-MICO

1. EL CICLO ECONOMICO Y LA ESCUE-LA CLASICA

Gran parte del pensamiento económico del sigloXIX giraba alrededor del largo plazo. Los conceptosde valor y equilibrio del análisis de largo plazo (deorigen ricardiano) eran inaplicables al caso de lasfluctuaciones económicas en el corto. Si bien hubo uncierto número de trabajos que tocaban tangencial-mente el problema, la vigencia del concepto clásicodel equilibrio y de la Ley de Say abortaban el debate.

Lauderdale y Malthus trataron de retrotraer la dis-cusión a los temas de la superproducción general y deperíodos recurrentes de auge y crisis. Lauderdale seocupó de la reducción de los gastos de guerra, el co-lapso de la demanda efectiva y la posibilidad de aho-rro excesivo. Malthus (1820) destacaba estos hechos yrecalcaba la posibilidad de un exceso de ahorro comocausa de períodos de gran abundancia; según algunosautores, parecía estar implícito en su razonamiento elprincipio de demanda efectiva. Finalmente, sus ideas

fueron rebatidas por Ricardo -quien sostenía el cum-plimiento de la ley de Say- y no ejercieron mayorinfluencia en los autores de la segunda mitad del sigloXIX16.

El tema del subconsumo (y de la sobreproducción)fue también abordado por el economista suizo Simondi(1819). Se puede incluso pensar que hay en Marx unintento por desarrollar una teoría cíclica de la desocu-pación dentro de la estructura de la teoría clásica, in-corporando el concepto de sobreproducción (a través decrisis en la “realización de la plusvalía”). Marx intro-dujo dos visiones de la crisis: una de largo plazo y otrade corto plazo. La caída tendencial en la tasa de ganan-cias explicaba la futura extinción del capitalismo. En elcorto plazo se requiere de crisis periódicas para recom-poner las condiciones de acumulación17. En la actuali-dad esta teoría es interpretada por la mayoría de losmarxistas como crisis de sobreproducción y/o tenden-cia decreciente en la tasa de benficio -O’Connor J.(1987)-.

Carl Menger, nacido en 184018 -la gran fuente deideas de lo que después fuera la Escuela Austríaca-sostuvo que las fluctuaciones del mercado planteabanuna discrepancia entre la teoría de los precios queemanaba de la teoría clásica del valor y las explica-ciones que escuchaba de parte de los hombres denegocios; apuntó entonces todo su esfuerzo a la re-formulación de la teoría del valor, basándose en elcomponente subjetivo del mismo. No obstante, sutrabajo permaneció en el terreno cualitativo. Tampocologró desarrollar un marco analítico que le permitieraexplicar las fluctuaciones.

Desde otra perspectiva, primero Jevons (1884) yluego Moore (1914 y 1923) trataron de buscar unaexplicación en supuestos ciclos de la naturaleza, en eltiempo, en el clima y en las estadísticas suministradaspor los astrónomos: trataban de explicar el origen deperíodos alternados de inflación y depresión pero porfuera de la economía.

A pesar de lo dicho, la mayoría de estos autoresinsinuaba el estudio del ciclo en términos relativa-mente generales. No hubo grandes avances en el te-rreno empírico. Recién Clément Juglar, hizo del ciclo

16 El propio Keynes (1933) sostuvo “si Malthus, y no Ricar-do, hubiera sido el tronco del que brotó la teoría económicadel siglo XIX, cuanto más sabio sería hoy el mundo”.17 Ver Sweezy P. (1945). “Teoría del desarrollo Capitalis-ta”. (Cap. VIII, IX, X). Fondo de Cultura Económica, Méji-co. 18 Ver Niehans J. “A history of economic theory, classiccontributions, 1720-1980”. The Johns Hopkins UniversityPress, Baltimore and London 1990, p. 220-225.

Cuaderno de Economía Nº 40

18

una cuestión de intensa búsqueda empírica19.En el marco de los primeros neoclásicos J. S. Mill

y Marshall (1890) expresaron interés por las depre-siones recurrentes, consideraron que las mismasconstituían desviaciones temporarias como resultadode rigideces estructurales que en el tiempo se elimina-rían. Finalmente sería Hobson (1890) quien comenza-ría a presentar sus teorías cíclicas repudiando especí-ficamente los supuestos de la escuela clásica.

En general, se puede decir que la mayoría de lasconsideraciones sobre las fluctuaciones cíclicas sevinculaban con la confrontación del principio deequilibrio postulado por Ricardo. Fuera de las excep-ciones mencionadas, existió un cierto consenso enfavor de esa posición.

A pesar de que la visión de Lauderdale ya permitíaconsiderar el comportamiento de los componentes dela demanda como posibles indicadores de fluctuacio-nes económicas, puntualmente el gasto público y elconsumo (esta última también considerada por Si-mondi), no hay indicios de la existencia de un métodoempírico para el estudio del ciclo durante esa época.La idea predominante del equilibrio dejaba poco ma r-gen para la contribución de otros autores en el terrenodel cálculo y, por ende, para la identificación de va-riables que puedan explicar y anticipar las fases delciclo económico.

2. DE LA CRITICA DE LOS SUPUESTOSCLASICOS AL ENFOQUE DE KEYNES(1890-1930)

Entre la época en que Hobson repudió los su-puestos restrictivos de la economía política del sigloXIX y la publicación de la Teoría General de Keynesen la década de 1930 aparecieron una gran diversidadde teorías cíclicas. Si se sigue el debate sobre lasposibles causas de la actual crisis se podrá comprobarque los temas siguen tan vigentes como al principio.

Por un lado encontramos las teorías puramentemonetarias, cuyo principal referente fue el economistainglés Hawtrey R. G. (1946). De acuerdo con esteautor, todos los cambios en el nivel de actividad eco-nómica son el reflejo de cambios en el flujo monetarioproducto de las variaciones en las condiciones crediti-cias que provocan cambios en la oferta monetariaefectiva. Es muy importante tener en cuenta que fueéste quien introdujo el papel de los mayoristas y otrosintermediarios ubicados entre el productor y el últimovendedor, los cuales poseían una gran sensibilidad a

19 Ver J. Niehans 1990, citado oportunamente.

los cambios en la tasa de interés (por pequeños quefuesen) debido a que dependían fuertemente del cré-dito para solventar sus actividades.

Según este autor, el hacedor de política debía rea-lizar operaciones de mercado abierto expansivas du-rante las depresiones y contractivas durante las fasesexpansivas del ciclo20. Cabe aclarar que si bien en unprincipio este economista creía en la eficacia de reali-zar políticas de gasto financiado con emisión su vi-sión cambió drásticamente durante los años ‘30 incli-nándose entonces por las políticas puras del bancocentral.

Paralelamente se desarrollaron varias teorías de lasobreinversión: Hayek, con su enfoque monetarioconsideraba que las discrepancias entre las tasas deexpansión y contracción de los sectores de inversiónrespecto a los bienes de consumo se debían a proble-mas recurrentes de sobreinversión asociados conexpansiones y contracciones excesivas en la masamonetaria 21. Aparece el problema de la moneda.

Tugan-Baranowsky, Spiethoff, Gustav Cassel, D.H. Robertson planteaban el problema de la sobrein-versión pero sin considerar el sistema monetario apartir del análisis del consumo y el ahorro 22. La preo-cupación era la propensión a consumir.

Al mismo tiempo se desarrollaron teorías de sub-consumo asociadas a los pánicos. La mayoría se con-centró en el punto de inflexión superior y sostuvo queel deterioro del consumo era la causa originaria de larecesión y la depresión. En una dirección cercana esinteresante mencionar a Beveridge (1909), Lescure(1906) y Pigou (1927) quienes se inclinaron haciafactores psicológicos como explicación de las infle-xiones cíclicas, haciendo referencia a la existencia deperíodos de súper y suboptimismo, reacciones excesi-vas a las cambiantes condiciones competitivas y unavariedad de expectativas en lo que respecta a la ga-nancia23. Lescure y Pigou destacan la importancia dela formación de expectativas como factor fundamentalen la determinación del ciclo. La idea del sobre ysuboptimismo destacada por estos teóricos en nuestraépoca nos llevaría a la incorporación de variables enel análisis del ciclo tales como la prima de riesgo paísy algún indicador bursátil. Se establecen las expecta-

20 Ver G. Tavlas, Chicago, Harvard, and the DoctrinalFoundations of Monetary Economics, Journal of PoliticalEconomy, 1997, vol 105, N° 1. 21 Ver Lee W. (1967). “Fluctuaciones económicas: creci-miento y estabilidad”. Editorial Universitaria de BuenosAires, Cap. 11 p. 251. 22 Ver Lee W. (1967) op. cit.. Cap. 11 p. 255 a 260. 23 Ver Lee W. (1967) op. cit .. Cap. 11 p. 264 a 267.

Análisis del ciclo económico argentino

19

tivas como centro del debate.El aporte fundamental que realizan los enfoques

de Hawtrey y Hayek para la realización de un análisisempírico del ciclo radica en la relevancia que se leotorga al crédito (posteriormente esta variable escuidadosamente analizada por economistas post key-nesianos como Minsky y también por Blinder y Ber-nanke, entre otros). La importancia de analizar elcomportamiento cíclico del crédito comercial y lacantidad de dinero. Desde una perspectiva más actualse debería observar principalmente algún agregadomonetario que capte la expansión secundaria de dine-ro; en economías abiertas, la disponibilidad de ahorroexterno constituye un factor adicional para la deter-minación del crédito en la economía, lo cual alertarespecto a la importancia de la dirección de los flujosde capitales. En ausencia de una política de esteriliza-ción por parte de la autoridad monetaria se produce unaumento en el crédito bancario, hecho que habitual-mente se observa en países emergentes que han im-plementado programas de estabilización basados en lafijación del tipo de cambio -vgr. Argentina a partir dela implementación del Plan de Convertibilidad-24.

En el terreno empírico, algunos de los autores deesta etapa -especialmente los miembros de la escuelaaustríaca25- comenzaron con intentos de medición delciclo sin mayores éxitos; (Niehans 1990). Se habíaacumulado un gran cuerpo de hipótesis y hechos sobreel ciclo, la búsqueda de un método para efectuar lasmediciones llevó a los primeros intentos de estudiosempíricos de los bancos centrales. No obstante, fue elNational Bureau of Economic Reserch quien hizo delciclo una materia de intensa investigación empírica.

24 Ver Liviatan N.; Kiguel M. “The business cycle associa-ted with exchange-rate-based stabilization”. World Bank.Working Papers, october 1990. 25 Los principales exponentes de esta escuela de pensa-miento, también conocida como la Escuela de Viena -CarlMenger, Friedrich Wieser y Eugen von Böhm Bawerk- noabordaron el estudio del ciclo económico. Sin embargo, latradición de la Escuela Austríaca fue continuada porLudwing von Mises y Joseph Schumpeter. Este último sianalizó las fluctuaciones en el nivel de actividad. Carl Men-ger elaboró una teoría general del valor que intentaba expli-car todos los precios, incluídos la tasa de interés, los salariosy la renta, todos bajo el mismo principio. Por otro lado, elaporte fundamental de Friedrich Wieser a la teoría econó-mica se basó en la asimilación de los costos -definidoscomo utilidad perdida- dentro de la teoría subjetiva delvalor de Gossen, Jevons y Menger. Finalmente, Eugen vonBöhm-Bawerk realizó un importante aporte a la teoría delcapital y el interés estructurada en tres puntos; a) las razonespara la existencia de la tasa de interés, b) el período deproducción y c) la tasa de interés en el equilibrio general.

3. CICLO ECONOMICO COMO UNIDADHISTORICA

Schumpeter destaca la coexistencia de ciclos dedistinta duración que se superponen: un ciclo de largoplazo cuya duración es de 50 años, los ciclos interme-dios o de Juglar que duran entre 6 y 11 años, y porúltimo los ciclos de Kitchin cuya duración se aproxi-ma a los 40 meses (Schumpeter no descarta la posibi-lidad de que existan otros ciclos). En este campo ya sehabía destacado la labor de Arthur Spiethoff -NiehansJ. (1990)-.

A su vez, Schumpeter elabora una teoría distintaacerca de las fluctuaciones en la actividad económica.Muy sintéticamente diremos que para él, la fluctua-ción económica constituye una unidad histórica. Elciclo constituye una secuencia de valores de magnitu-des económicas en el tiempo histórico que no presentaaumento o disminuciones monótonas, sino repeticio-nes. Estas fluctuaciones no son independientes y seoriginan por factores externos o endógenos (princi-palmente la innovación)26 que no alejan definitiva-mente a la economía del equilibrio pero que le provocasaltos (el ciclo no puede medirse de pico a pico o desima a sima, sino sólo de equilibrio a equilibrio -Lee1967-). La economía, de acuerdo a esta línea de pen-samiento, puede retornar a través de un período deresurgimiento a un equilibrio y luego permanecer allíhasta que algún innovador ponga en movimiento lasfuerzas de un nuevo ciclo. Schumpeter (1939), desta-ca que las invenciones y los descubrimientos tienenlugar en forma irregular pero continua. Esto se debe aque es necesario resolver la resistencia social al cam-bio y esto se logra a medida que los nuevos conoci-mientos se van acumulando hasta el punto en que lapresión permite que estos descubrimientos se plasmenen innovaciones27. Se incorpora así el problema delcambio técnico como impulsor de las variaciones.

El hecho de que el ciclo esté estrechamente rela-cionado con la inversión, y ésta a su vez sea suma-mente sensible al crédito bancario, hace que esta últ i-ma variable sea de suma importancia. Concretamente,el primer innovador, con procesos más eficientes quesus competidores puede acudir por fondos a las insti-tuciones bancarias para que lo ayuden con la explota-ción comercial de sus ideas. El éxito que alcanza

26 La innovación consiste principalmente en cambios en losmétodos de producción y transporte, o en cambios en laorganización industrial o en la producción de un nuevoartículo, o en la apertura de nuevos mercados o en nuevasfuentes de capital. 27 La invención se materializa a través de la inversión.

Cuaderno de Economía Nº 40

20

quien realiza la innovación incentiva a otros empresa-rios a imitarlo; estos “seguidores” también recurrirána las fuentes de crédito, y el ascenso estará frecuen-temente acompañado por una considerable tendenciahacia un movimiento ascendente en los precios. Esteproceso continúa hasta que eventualmente se llega aun estado de sobreinversión; luego viene la declina-ción y depresión, éste es un período en el que lasinnovaciones originales se arraigan firmemente y sonabsorbidas por la economía, hasta el momento en quepuedan, a su turno, ser reemplazadas por innovacionesaún más nuevas.

Si bien Schumpeter no especifica una metodologíapara la medición del ciclo económico, sí resalta laimportancia del proceso de cambio tecnológico y porende aparece la evolución de la productividad (la cualdebería presentar un comportamiento claramenteprocíclico). A su vez debería considerarse en el análi-sis empírico del ciclo las fluctuaciones en el nivelgeneral de precios, como así también en el crédito.También deja margen para un análisis más de tipocualitativo, basado en estudios sectoriales, donde setraten de interpretar las etapas y los efectos del proce-so de destrucción creadora, pertenecientes a cadasector en cada momento en especial.

4. KEYNES Y LA SINTESIS NEOCLASI-CA. LA VISION DESDE LA DEMAN-DA

Para Keynes el ciclo económico se explica por lasfluctuaciones de la eficacia marginal del capital(EmgK), en la propensión marginal a consumir y en lapreferencia por la liquidez.

El gasto de inversión es la fuente principal de losciclos en el nivel de actividad económica. Depende dela EmgK que a su vez se explica por la rentabilidadesperada. En este punto aparecen las diferencias: de lalectura de la Teoría General surge que ésta tiene uncomponente objetivo y otro basado en el “animalspirit”.

Esta definición abre un campo muy amplio deanálisis, el de la incertidumbre y las expectativas, lascuales (Catâo 1992) poseen una importancia funda-mental por tres factores: el capital fijo tiene una vidaútil muy larga de forma que el cálculo de su rentabili-dad esperada implica estimaciones de largo plazo; ladecisión de invertir en capital fijo exige una utiliza-ción de recursos mucho mayor que la decisión deconsumir; la inversión en capital fijo es de carácterirreversible una vez realizada. Debido a esto y a quelas pérdidas posibles son grandes, se querrá maximi-

zar el cuidado en los pronósticos sobre el futuro.En este contexto, el proceso de formación de ex-

pectativas está estrechamente relacionado al con-cepto de incertidumbre. En las discusiones del papelde la incertidumbre en las decisiones económicas,Keynes implícitamente asumía alguna forma decomportamiento racional por parte de los agentes.En “El Tratado sobre Probabilidad” (TP) concibe laprobabilidad como la forma de pensar sobre el mun-do real; la define como una relación entre las premi-sas y la conclusión de un argumento lógico. Keynesnota que las premisas dependen del tipo de informa-ción disponible, de la experiencia y de la intuición yla percepción de las mismas varía según la situaciónobjetiva en la cual el agente esta envuelto. A partirde las premisas el agente necesita conocer una rela-ción de probabilidad que sea cierta, a fin de llegar auna conclusión que sea lógica, pero eso no alcanzapara explicar. El conocimiento de la relación deprobabilidad se da de forma directa, a través deanalogías y de la repetición de fenómenos (induc-ción). Keynes nota que el conjunto de premisas y lacapacidad de percibir relaciones de probabilidaddepende de factores subjetivos.

Por otro lado, el proceso a través del cual losagentes forman sus expectativas está sujeto a la incer-tidumbre sobre el futuro cuando el agente posee in-formación incompleta sobre los factores que causandeterminado evento o es incapaz de procesar la rela-ción de probabilidad debido a limitaciones intelec-tuales. En diversos pasajes del (TP) Keynes consideraademás de la incertidumbre natural (asociada a laposibilidad de diferentes estados de la naturaleza), laincertidumbre social (debida a la existencia de infor-mación limitada sobre los posibles pensamientos yacciones de los demás agentes -el agente de Keynes esracional pero no representativo- y también la incert i-dumbre asociada al efecto composicional -postula quelos factores sociológicos no siempre resultan de lasimple suma de las decisiones individuales-).

Keynes así reconoce que algún grado de repeticiónde eventos pasados genera patrones de raciocinio que,consciente o inconscientemente, permiten a las perso-nas hacer el mejor uso posible de la información dis-ponible. Además, una evidencia contraria a un eventoesperado provee al agente con información nueva,cuya inclusión modificará el valor de la relación deprobabilidad. Visto de esta forma el proceso deaprendizaje, la información nueva tiene valor para elagente, que puede incluso más que compensar el costode esperar; un aumento en la incertidumbre retrasa losplanes de inversión, por más que no afecte la rentabi-lidad esperada de los proyectos. Una formalizaciónrelativamente reciente de esta idea se puede encontrar

Análisis del ciclo económico argentino

21

en Dixit y Pyndick (1994).En resumen, en el TP Keynes postula que las re-

peticiones de un evento combinadas con un conoci-miento a priori y con la intuición, permiten a los indi-viduos formar una creencia racional o lógica de laocurrencia futura de un evento. El proceso de forma-ción de expectativas no es entonces una simple cues-tión de capricho individual, pero tampoco correspon-de a la visión de un agente racional omnisciente; seencuadran sí, dentro de un patrón de racionalidadlimitada donde rigen las limitaciones propias de lacapacidad humana o, visto de otro modo, existe unalto costo de procesar la masa de información dispo-nible. Por otro lado, queda sentado que la incertidum-bre tiene efectos reales. En un contexto donde losmercados poseen importantes imperfecciones la in-certidumbre puede generar fluctuaciones en la de-manda agregada que se traducen en variaciones en elproducto; el cálculo sobre bases racionales es despla-zado por el comportamiento especulativo de losagentes -en palabras de Catao “el espíritu animal seentorpece”-, se reduce la inversión en proyectos delargo plazo mientras que crece la tenencia de activosfinancieros de mayor liquidez. En definitiva, el con-texto especulativo e incierto no hace más que empeo-rar los efectos adversos de la crisis.

La consideración de la preferencia no es fácil-mente separable de las decisiones de inversión; comoreflejo del efecto de la incertidumbre sobre la inver-sión fija, la preferencia por la liquidez se ve afectadatambién por la formación de expectativas. Dentro delanálisis de Keynes, este elemento es considerado alintroducir el motivo precaución dentro de la demandade dinero.

Así, en este enfoque se retoma la idea de Pigou yLescure, la cual resaltaba la importancia que las ex-pectativas poseen en la generación de fluctuacionescíclicas. De acuerdo a Keynes, la incertidumbre afectasensiblemente el gasto de inversión que se traduce envariaciones en el producto. En un modelo keynesianodonde la demanda determina el producto esperaría-mos que la inversión fuese un indicador procíclico yadelantado.

La propensión marginal a consumir, en cambio,juega su rol más que nada en la propagación del cicloeconómico, aunque también puede estar sujeta afluctuaciones debido al efecto de la incertidumbresobre las decisiones de consumo. Por otro lado, en uncontexto de determinación del producto a través de lademanda agregada, las diferencias en la propensiónmarginal a consumir de los grupos con diferente ni-veles de ingreso hace que la redistribución de ingresosafecte sensiblemente la demanda agregada y por ende

el producto. Cobra entonces relevancia también ladistribución del ingreso; esta idea es retomada poste-riormente por los teóricos post-keynesianos.

Al margen de lo anterior, la interpretación más di-fundida de Keynes mantiene a la incertidumbre fueradel análisis; el modelo IS-LM, popularizado por JohnHicks (1937) basa su explicación del desempleo delos factores productivos en las rigideces. En este es-quema se consideran dos mecanismos de propaga-ción: uno de ellos es el enfoque denominado “ciclopuro de inventarios” en el cual Lloyd Metzler de-muestra que las oscilaciones de la inversión en in-ventarios pueden proporcionar el eslabón entre losdesplazamientos en la inversión fija y el ciclo econó-mico. Por otro lado Paul Samuelson desarrolló el“modelo de multiplicador-acelerador”.

Se introduce así la idea de rigideces salariales,esenciales para explicar la caída en los salarios reales(precios procíclicos) que lleva a un mayor nivel deempleo y producto. En todos los casos las diversasinterpretaciones avalan la posibilidad de que la econo-mía produzca por momentos por debajo de sus posibi-lidades. Se destaca el papel que el Estado ha de jugaren la suavización del ciclo económico a través de laimplementación de políticas contracíclicas: la insufi-ciencia de demanda debería ser compensada con elaumento de la inversión pública (algunos lo denominansocialización de la inversión). Debe notarse que Ke-ynes sostenía que esa inversión pública no desplazaríaa la inversión privada. La cantidad de inversión públicadebería determinarse por la insuficiencia de la inver-sión privada en comparación con la cantidad de ahorrodisponible en pleno empleo. Esto constituye un apar-tamiento significativo respecto de los preceptos pre-keynesianos, donde la política fiscal provoca un efectode “crowding out” pleno del gasto privado mientrasque la política monetaria sólo afecta el nivel general deprecios. Si bien no queda claro en el análisis de Ke-ynes, para algunos autores los incrementos en la ofertade dinero son también necesarios para lograr el plenoempleo; aunque esto no sería siempre efectivo (cuandolas preferencias por la liquidez son elevadas, es decirante la existencia de una trampa de liquidez, toda ex-pansión de la oferta monetaria, al ser la demanda dedinero infinitamente elástica, sería absorbida por losindividuos sin afectar al producto). Cambia el optimis -mo respecto a la salida de la crisis, el tipo de instru-mentos y la profundidad de los mismos (desde la políti-ca fiscal, monetaria y de precios e ingresos hasta cam-bios estructurales de mayor enverg adura).

En el terreno empírico, Keynes no hace mayormención a la forma de medir el ciclo; para muchosautores posteriores sus consideraciones incluso se opo-

Cuaderno de Economía Nº 40

22

nen a la posibilidad de que el mismo sea medido. Porotro lado, respecto de la formalización -un paso previoa la cuantificación- Niehans (1990) sostiene que laexposición de la Teoría General en un terreno casiexclusivamente verbal, lo transforma decididamente enun antimatemático, y que esto habría sido subsanadorápidamente por Hicks al expresar las ideas de Keynesen ecuaciones y gráficos; otros autores, en cambio,sostienen que sus mayores aportes se sitúan en el terre-no de las relaciones causales y no queda claro que seaposible su formalización sin una pérdida sustantiva enla esencia de dichas ideas. No obstante, la recomenda-ción de una política activa de estabilización, basada enun nuevo principio de filosofía social, requeriría dealguna forma de medición del ciclo; pero este sería eldesafío de quienes implementaran sus recomendacio-nes. Esta actitud en Keynes podría deberse a que, en elmomento en que escribió, le bastaba con demostrar laexistencia de deficiencias de demanda que requerían dela intervención del gobierno -la crisis estaba, no habíanecesidad de medirla y anticiparla-.

A pesar de que en su análisis ha considerado ex-plícitamente datos agregados para la economía esta-dounidense en el período previo a la gran depresióndel ‘30 (inversión, tasa de interés, inventarios, etc.),en el capítulo 22 de la “Teoría General” mencionaexplícitamente que no intenta realizar una evaluaciónempírica de los hechos del ciclo económico, sinodestacar el marco conceptual en el cual se deberíanbasar las futuras líneas de investigación.

2. LAS EXPLICACIONES DESDE LADEMANDA ANTE LA CRISIS DELSISTEMA KEYNESIANO

Luego de la crisis en la visión de la síntesis neo-clásica, aparecen dos interpretaciones alternativas delciclo desde la demanda. Una primera línea puede serinterpretada como un intento de profundización de lasideas originales de Keynes: la economía Post Keyne-siana intenta rescatar o desarrollar elementos de larevolución keynesiana que fueron dejados de lado enlos desarrollos de la síntesis neoclásica. La segundade estas líneas de trabajo es más bien un intento derescatar los postulados cuestionados de la síntesisneoclásica, en una nueva generación de modelos sóli-dos desde el punto de vista de los fundamentos micro.

1. LA PERSPECTIVA POST KEYNESIANA

Los desarrollos de este enfoque ponen énfasis en laincidencia de la distribución de la renta sobre la inver-

sión como causa de fluctuaciones. También le cuestio-nan a la síntesis neoclásica la simultaneidad entre aho-rro e inversión (Pasinetti 1978, en Ocampo 1988), laexogeneidad de las expectativas (Robinson 1962 yDavidson 1978, en Ocampo 1988), el mecanismo deformación de precios (Sylos-Labini 1969, en Ocampo1988). Por otro lado, la visión post keynesiana con-fronta con la idea de empresa competitiva a la Marshallde la cual, según Ocampo (1988), el propio Keynes nohabía logrado apartarse; para este autor, la permanenciadel concepto de empresa competitiva en al análisis deKeynes refleja la incapacidad de introducir el conceptode incertidumbre, lo cual restringiría el alcance delanálisis de demanda efectiva.

Es destacable el énfasis puesto por este enfoque enla cuestión distributiva; la relación entre distribución einversión constituye un elemento central en el análisisde las fluctuaciones de corto plazo. Para dar algunosejemplos, Kaldor (1953-56) en Ocampo pág. 361sostuvo que en el corto plazo la distribución del ingre-so, como dato exógeno determinado por la historia,conduce a fluctuaciones cíclicas. Siendo así, cuandola demanda de inversión cae, la tasa de ganancia nodisminuye para dar lugar a un mayor consumo y, porlo tanto, el ingreso y el empleo se contraerán. De estemodo se enfatiza el efecto de la distribución del ingre-so sobre la demanda efectiva como fuente de fluctua-ciones. Por su parte, Sweezy (1945) sostiene que lacreciente participación de las utilidades actúa comoelemento de frustración del auge, para mantener losestímulos al crecimiento sostenido sería necesario unritmo de inversión elevado pero esto no es sostenibleya que los incrementos en la capacidad productiva notendría como correlato un incremento paralelo en elconsumo.

La separación entre las decisiones de ahorro e in-versión, según este enfoque, es una de las principalescontribuciones de la revolución keynesiana, segúnPasinetti, la no consideración de este elemento cons-tituye uno de los principales rasgos antikeynesianosimplícito en el análisis de la síntesis neoclásica. Deacuerdo con esta visión, un mayor ahorro no necesa-riamente implica una mayor inversión; las decisionesde ahorro dependen del ingreso corriente y este delgasto discrecional -dentro del cual se debería incluir ala inversión-; el tratamiento de estos elementos en unsistema de ecuaciones simultáneas invalida las consi-deraciones realizadas por Keynes acerca de la deman-da efectiva. Esta separación da lugar a fluctuacionesya que ahorro e inversión no se equilibran necesaria-mente.

La idea de competencia imperfecta, que más tardees recogida por los nuevos keynesianos dentro de las

Análisis del ciclo económico argentino

23

fallas de mercado, ya estaba presente en los trabajosde Robinson (1971) y Sylos-Labini (1969), entreotros. El alejamiento del concepto de empresa ato-mística propia del mercado competitivo no provienede Keynes, sino de la crítica que Sraffa (1926) reali-zara a Marshall. Dicho elemento aparece dentro deeste enfoque vinculado al concepto de incertidumbre,con una marcada incidencia sobre los procesos deinversión y formación de precios. Según Ocampo(1988), es utilizado para explicar los ajustes por can-tidad en vez de por precios y la necesidad de contarcon capacidad ociosa y existencias para absorbercambios en la demanda.

Los elementos mencionados en los párrafos ante-riores sin dudas refuerzan el poder explicativo de lademanda sobre las fluctuaciones de mercado. Res-pecto de las variables que deberían ser observadas sedestaca la importancia asignada a la distribución delingreso, que si bien ya había sido considerada porKeynes al considerar diferencias en la propensiónmarginal a consumir, en este caso incide sobre losinversores que responden a variaciones en la tasa debeneficio. Desde esta óptica, la participación del tra-bajo en el ingreso se comportaría en forma contrací-clica; a pesar de ello, Dixon (1979) sostiene que no sepodría establecer una relación unívoca entre el salariomedio y la actividad económica, lo cual se contraponea la visión de la síntesis neoclásica donde el salario escontracíclico.

No obstante, el planteo tal vez más radical res-pecto de las visiones anteriores se relaciona con lainterpretación empírica de los procesos cíclicos; enello incide la relación entre corto y largo plazo querealiza este enfoque; podemos citar a Pasinetti (1978)quien sostiene que “los economistas no han sido ca-paces hasta ese momento de aportar una teoría que derazón de ambos -los movimientos cíclicos y el proce-so de crecimiento- y explique la dinámica de unasociedad capitalista tal como puede observarse en elmundo real, la cual no se ajusta a ciclos puros ni a uncrecimiento continuo, sino que consiste en complejosprocesos dinámicos con periódicas irregularidades”.Por su parte, Joan Robinson (1962) plantea la existen-cia de un gran número de contradicciones en el proce-so de acumulación, tales como los problemas de de-manda efectiva originados en márgenes de utilidadexcesivos, la existencia de barreras inflacionarias porpujas distributivas, la inestabilidad de la función deinversión surgida del proceso de formación de expec-tativas y su dependencia de la demanda efectiva, ha-cen que no exista una tendencia al crecimiento estableo al pleno empleo en una economía de mercado; ha-bría sí una tasa de acumulación deseada que puede ser

alcanzada mediante la intervención del Estado.Está implícita en esta visión la idea de una suce-

sión de estados inciertos y a su vez modificables porel propio Estado; desaparece la idea de punto fijo,estado estacionario o tendencia de largo plazo comopatrón de referencia, esto aborta en el plano concep-tual la posibilidad de medir el ciclo. Se pone énfasisen programas de cambio estructural.

2. LA IDEA DE LA MICROFUNDACION

Las implicancias de las rigideces nominales en losprecios y en los salarios en el equilibrio general pos-tuladas por los “viejos keynesianos”, a fines de los‘70 ya era insostenible, en ese terreno era difícil haceralgún progreso. Con los denominados Nuevos Keyne-sianos surge un intento de volver a explicar esas rigi-deces nominales y reales de los salarios como asítambién de los precios en los modelos keynesianosoriginales, esta vez basando sus esfuerzos en la fun-damentación micro; se popularizó a partir de entoncesla idea de fallas del mercado. Se sostuvo que las im-perfecciones nominales y reales, son la principal dife-rencia entre las economías de mercado y el modeloWalrasiano. Según Greenwald y Stiglitz (1993): “de-jar estos aspectos fuera del modelo es como dejar aHamlet fuera de la obra”; la existencia de contratoslaborales, sindicatos, costos implícitos, costos demenú, constituyen posibles explicaciones de rigidecesnominales, mientras que la teoría de salarios de efi-ciencia tiende a justificar la presencia de salariosreales por encima del equilibrio como mecanismogenerador de incentivos.

Fischer (1977) ofrece un modelo en el cual, debi-do a la asunción de la existencia de contratos escalo-nados firmados con anterioridad, un desplazamientode la demanda produce un aumento en el nivel deproducto, que luego en forma posterior se va diluyen-do y se va reflejando en precios más altos. Por lotanto, la rigidez nominal de los salarios y de los pre-cios es lo que permite explicar la existencia de fluc-tuaciones, pero el elemento disparador de las mismases exógeno: shocks o corrimientos de la demanda.

El apartamiento entre los nuevos keynesianos y lasíntesis neoclásica no es tan marcado: comoGreenwald y Stiglitz (1993) plantean, los keynesia-nos, viejos y nuevos, están de acuerdo en que durantealgunos períodos -a menudo prolongados- existe de-sempleo involuntario; el nivel agregado de actividadfluctúa y que dichas fluctuaciones son de mayor mag-nitud cuando provienen de cambios de corto plazo enla tecnología, en los gustos o en la demografía, por

Cuaderno de Economía Nº 40

24

ejemplo; y que el dinero en muchos casos importa.En los ochenta se comienza a explicitar las imper-

fecciones específicas en los mercados, derivándose lassiguientes líneas de investigación: rigideces nomina-les de los precios causadas por costos de ajuste y deinformación; competencia imperfecta y externalidadesde la demanda agregada; imperfecciones en los mer-cados de trabajo y rigideces de salarios reales; y aver-sión al riesgo, incertidumbre y volatilidad en los mer-cados financieros.

La existencia de estas imperfecciones conducía ala existencia de múltiples equilibrios; de esta manerasurgen dos instancias para la política estatal: situar ala economía en el mejor de estos equilibrios en elcorto plazo y corregir las imperfecciones en el largoplazo. Para los Neo Keynesianos esto es posible.

Finalmente, debe destacarse que estos autores Key-nesianos no introducen ningún avance respecto a lamedición del ciclo económico. El aporte fundamentalde este enfoque radica en la microfundación de larigidez de los salarios y precios. Esto permite seguirsosteniendo el análisis de Keynes en el cual las fluc-tuaciones en el producto son el resultado de shocks dedemanda que no se traducen en un incremento plenoen el nivel general de precios. La existencia de rigide-ces (tanto nominales como reales) explican la desocu-pación involuntaria de recursos. En este contexto, unamayor demanda no es acompañada por una suba en elsalario nominal, esto conduce a una caida del salarioreal junto con el aumento del empleo y el producto.Es decir, se puede seguir justificando la existencia desalarios reales contracíclicos.

3. EL CAMINO HACIA LA OFERTA

En la década del 60 comienza a cobrar relevanciala visión de Friedman quien, aun desde la demanda,plantea la necesidad de considerar la diferencia entreel componente transitorio y permanente del ingreso.Si bien su objetivo no es dar una explicación de losciclos económicos, de todos modos afecta las estima-ciones de la propensión marginal al consumo, lo cualsi es determinante en el efecto de las políticas keyne-sianas contracíclicas. En segundo lugar, Friedmanintenta revitalizar la Teoría Cuantitativa en el largoplazo, la discrepancia entre el corto y el largo plazo seconsigue a través de la inercia de las expectativas.Keynes había enfatizado cómo cambios en la deman-da agregada causaban fluctuaciones, pero, en los ‘70,los cambios en la oferta agregada eran al menos tanimportantes. A medida que la curva de Phillips pare-cía desaparecer, el Monetarismo comenzó a cobrar

fortaleza.Friedman sostiene que en una situación de equili-