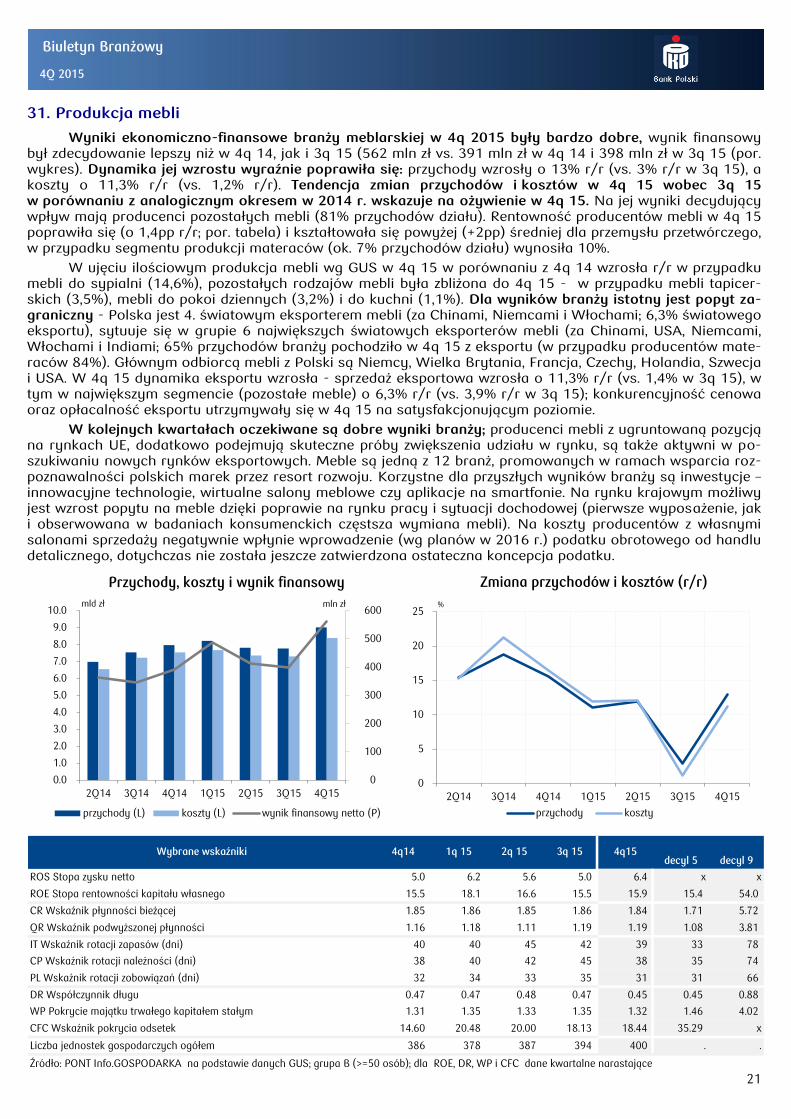

analizy sektorowe biuletyn branżowy - pko bank polski · 3 biuletyn branżowy analizy sektorowe ....

TRANSCRIPT

1

Biuletyn Branżowy Analizy Sektorowe

20 kwietnia 2016

Biuletyn Branżowy - raport kwartalny 4Q 2015 (193)

Syntetyczna ocena sytuacji ekonomiczno-finansowej sektora przedsię-biorstw na podstawie danych GUS po czwartym kwartale 2015 r. w oparciu o analizę wybranych wskaźników rentowności, płynności, zadłużenia oraz sprawności działania; obejmuje 23 działy i 4 grupy PKD.

Synteza ................................................................................................................................................................2

PKD:

10. Produkcja artykułów spożywczych. ............................................................................................5

14. Produkcja odzieży. ...............................................................................................................................6

15. Produkcja skór i wyrobów ze skór wyprawionych..............................................................7

16. Produkcja wyrobów z drewna. ......................................................................................................8

17. Produkcja papieru i wyrobów z papieru. ..................................................................................9

19.2 Wytwarzanie i przetwarzanie produktów rafinacji ropy.. .............................................. 10

20. Produkcja chemikaliów i wyrobów chemicznych. ............................................................ 11

21. Produkcja podstawowych wyrobów farmaceutycznych.. ............................................. 12

22.2 Produkcja wyrobów z tworzyw sztucznych. ......................................................................... 13

23. Produkcja wyrobów z surowców niemetalicznych ........................................................... 14

24. Produkcja metali................................................................................................................................ 15

25. Produkcja metalowych wyrobów (bez maszyn i urządzeń). ........................................ 16

26. Produkcja komputerów i wyrobów elektronicznych ........................................................ 17

27. Produkcja urządzeń elektrycznych. .......................................................................................... 18

28. Produkcja maszyn i urządzeń ...................................................................................................... 19

29. Produkcja pojazdów samochodowych i przyczep.. .......................................................... 20

31. Produkcja mebli. ................................................................................................................................ 21

35.1 Wytwarzanie, przesyłanie i handel energią elektryczną ................................................ 22

41. Roboty budowlane związane ze wznoszeniem budynków. ........................................... 23

42. Roboty zw. z budową obiektów inżynierii lądowej i wodnej. ....................................... 24

45. Handel hurtowy i detaliczny pojazdami samochodowymi ........................................... 25

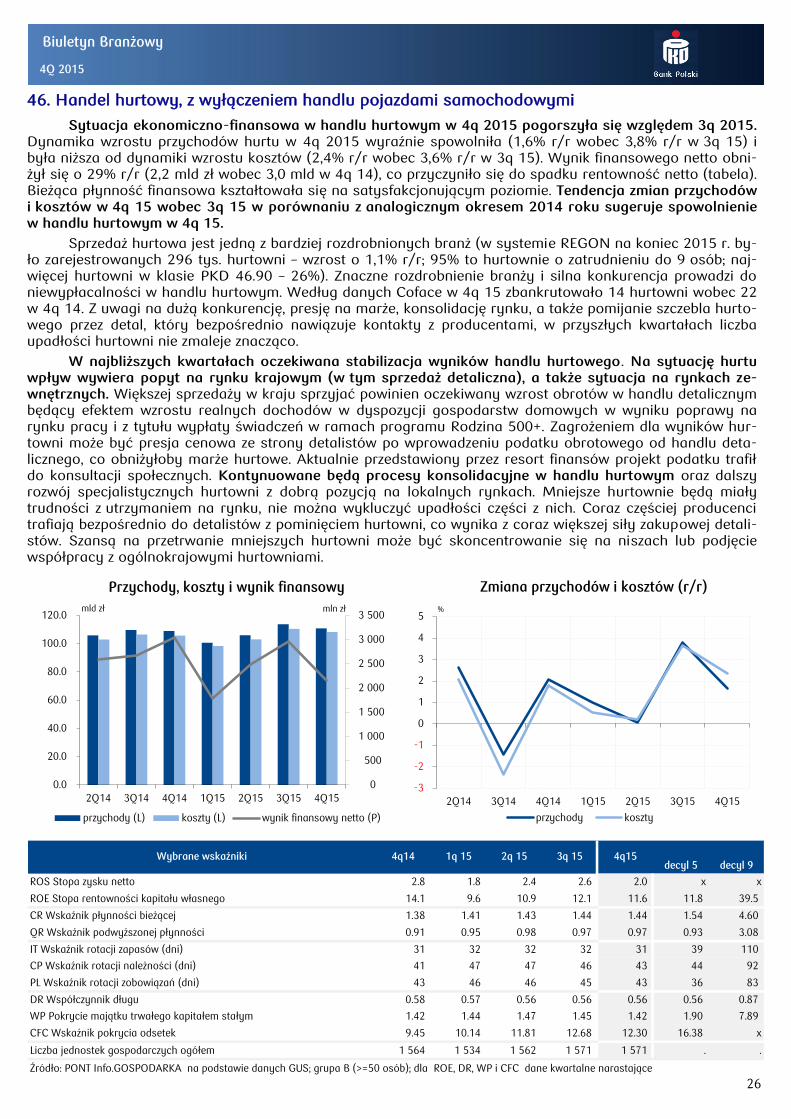

46. Handel hurtowy. ................................................................................................................................ 26

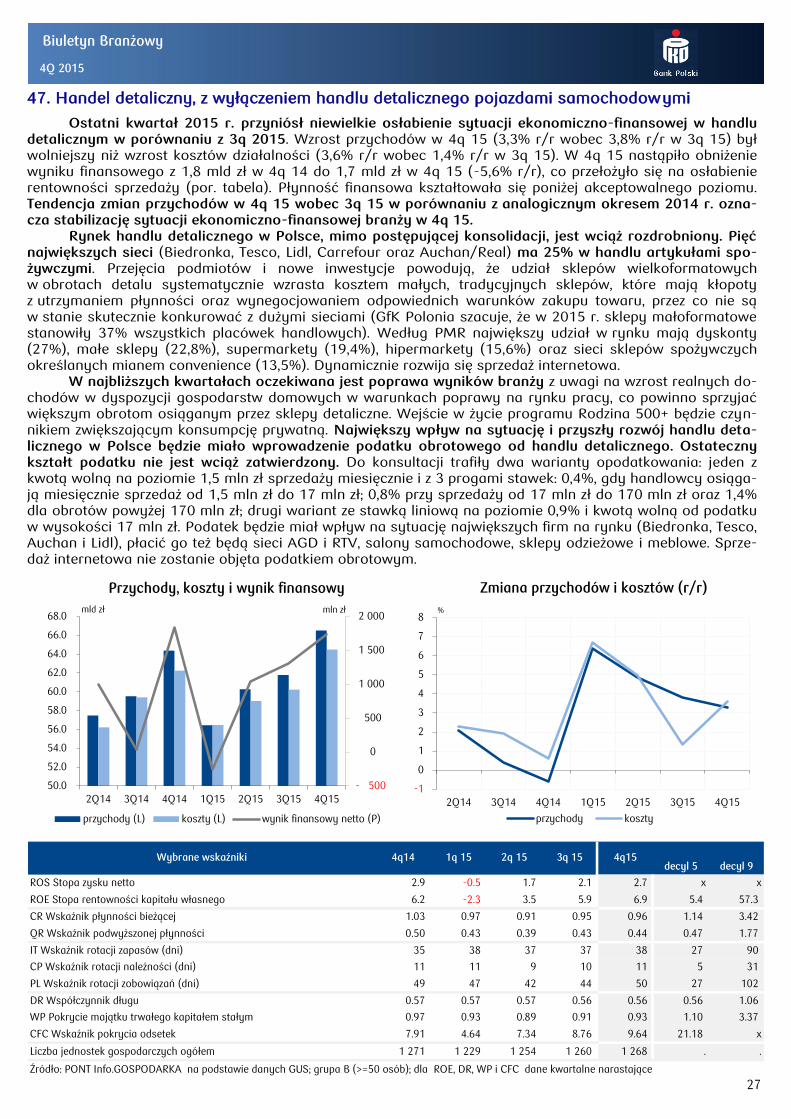

47. Handel detaliczny. ............................................................................................................................ 27

49.4 Transport drogowy towarów....................................................................................................... 28

55. Zakwaterowanie. ............................................................................................................................... 29

61. Telekomunikacja. ............................................................................................................................... 30

62. Działalność zw. z oprogramowaniem i informatyką ....................................................... 31

Załącznik Definicje wskaźników ........................................................................................................... 32

Departament Analiz Ekonomicznych

Zespół Analiz Sektorowych

Agnieszka Grabowiecka-Łaszek tel. (22) 521 81 22

Piotr Krzysztofik tel. (22) 521 81 25

Anna Senderowicz tel. (22) 521 81 24

Wanda Urbańska tel. (22) 521 81 23

Branże o największej / najmniejszej rentowności sprzedaży (w %)

-8,5

-6,9

-1,9

-1,4

4,3

8,1

8,2

10,5

32,6

-10 -5 0 5 10 15 20 25 30 35

35.1 Wytwarzanie, przesyłanie i

handel energią elek.

55. Zakwaterowanie

19.2 Wytwarzanie produk.

rafinacji ropy naftowej

24. Produkcja metali

PRZEMYSŁ ogółem

27. Produkcja urządzeń

elektrycznych

15. Produkcja skór i wyrobów

23. Produkcja wyrob. z

surowców niemetalicznych

41. Roboty budowlane -

wznoszenie budynków

4q144q15

źródło: PONT Info Gospodarka

2

Biuletyn Branżowy Analizy Sektorowe

Wyniki sektora przedsiębiorstw 4q 2015

Przedmiotem kwartalnego raportu jest analiza sytuacji 27 branż przemysłowych

i nieprzemysłowych na podstawie danych dla firm o zatrudnieniu powyżej

49 osób w 4q 2015.

Kwartalny wynik finansowy netto sektora przedsiębiorstw w 4q 2015 był wyż-

szy w porównaniu z analogicznym kwartałem 2014, na poziomie poprzedniego

kwartału (18,5 mld zł w 4q 15 wobec 15,7 mld zł w 4q 14 i 18,52 mld zł w 3q 15).

Na poprawę wyniku finansowego pozytywnie wpłynęły znaczący wzrost wyniku

ze sprzedaży towarów i usług oraz wolniejszy wzrost kosztów (2,9% r/r vs. 4,3%

r/r w 3q 15) niż przychodów, które jednocześnie rosły szybciej (3,3% r/r vs. 2,3%

r/r w 3q 15).

Wynik ze sprzedaży produktów i usług - podstawowa kategoria wyniku z pod-

stawowej działalności gospodarczej wzrósł [(+26,3%) r/r vs. (-23,5% r/r)1 w 3q

15 i (+8,1% r/r) w 2q15].

Rentowność obrotu netto ukształtowała się w 4q 15 na poziomie nieco

wyższym w porównaniu z 4q 14, zbliżonym do 3q 15 (wykres). W strukturze

rodzajowej kosztów nastąpił wzrost udziału amortyzacji (+0,7 p.proc.) i kosz-

tów usług obcych (+0,5 p.proc.), zmalał natomiast udział kosztów zużycia

materiałów (-1,2 p.proc.).

Sprzedaż eksportowa była o 3,7% wyższa r/r, udział sprzedaży eksportowej w

przychodach netto ze sprzedaży ogółu podmiotów wynosił 23,7%; spośród eks-

porterów zysk netto wykazało 85,3% przedsiębiorstw wobec 84,6% przed rokiem.

Podstawowe relacje ekonomiczno-finansowe eksporterów pogorszyły się, były

nieznacznie gorsze niż ogółu badanych przedsiębiorstw.

Rentowność netto w kolejnych kwartałach lat 2008-2015

4.6

5.0

4.0

-0.1

2.2

5.8

4.7

3.6

4.0 4.7

5.0

3.9

4.3

6.1

3.7 4.1 4.1 3.9

3.5

2.4

3.2

4.7

4.1

3.4 3.8

4.1

4.5

2.4

3.9

5.0

2.9

2.8

-1

0

1

2

3

4

5

6

7

1q08

2q08

3q08

4q08

1q09

2q09

3q09

4q09

1q10

2q10

3q10

4q10

1q11

2q11

3q11

4q11

1q12

2q12

3q12

4q12

1q13

2q13

3q13

4q13

1q14

2q14

3q14

4q14

1q15

2q15

3q15

4q15

w %

źródło: GUS, dane dla firm o liczbie zatrudnionych powyżej 49 osób

1 Słabszy kwartalny wynik sektora w 3q 15 w istotnym stopniu jest związany z wysokim (8,8 mld zł) jednorazowym odpisem aktualizującym

w segmencie energetyki konwencjonalnej PGE, rzutującym na wyniki całego sektora przedsiębiorstw.

Sytuacja 27 branż na podstawie da-

nych dla firm o zatrudnieniu powyżej

49 osób

Poprawa kwartalnego wyniku sektora

przedsiębiorstw r/r, (wygaśniecie jed-

norazowego wpływu pogorszenia wyni-

ków finansowych PGE w 3q 15 na wy-

niki całego sektora)

Mniejszy udział kosztów zużycia materia-

łów (-1,2 p.proc.)

Kontynuowany niewielki wzrost eksportu

r/r

Rentowność netto lepsza r/r, jednocze-

śnie słabsza q/q

3

Biuletyn Branżowy Analizy Sektorowe

Zmiana rentowności sprzedaży w 4q 2015 r/r (uszeregowanie od największej do najmniejszej zmiany poziomu rentowności)

-15 -10 -5 0 5 10 15 20 25 30

35.1 Wytwarzanie, przesyłanie i handel energią…

61. Telekomunikacja

15. Produkcja skór i wyrobów

55. Zakwaterowanie

24. Produkcja metali

46. Handel hurtowy

45. Handel hurtowy i detaliczny pojazdami

47. Handel detaliczny

42. Roboty związane z budową obiektów inżynierii

10. Produkcja artykułów spożywczych

17. Produkcja papieru i wyrobów z papieru

20. Produkcja wyrobów chemicznych

28. Produkcja maszyn i urządzeń

26. Produkcja komputerów i wyrobów elektron.

22.2 Produkcja wyrobów z tworzyw sztucznych

14. Produkcja odzieży

49.4 Transport drogowy towarów

25. Produkcja metalowych wyrobów

31. Produkcja mebli

29. Produkcja pojazdów samochodowych

16. Produkcja wyrobów z drewna

PRZEMYSŁ ogółem

62. Dział. zw. z oprogram. i informatyką

19.2 Wytwarzanie produk. rafinacji ropy naftowej

23. Produkcja wyrob. z surowców niemetalicznych

21. Produkcja wyrobów farmaceutycznych

27. Produkcja urządzeń elektrycznych

41. Roboty budowlane - wznoszenie budynków

pkt. proc.

źródło: PONT Info Gospodarka

Na spadek rentowności sprzedaży w energetyce w 4q 15 decydujący wpływ

miały jednorazowe zdarzenia o charakterze księgowym w postaci odpisów aktu-

alizujących wartość aktywów przez grupy Tauron (3,6 mld zł), Enea (1,5 mld zł),

ZE PAK (1,9 mld zł). Decyzje grup o utracie wartości majątku wynikały z nieko-

Zróżnicowany kierunek zmiany pozio-

mu rentowności sprzedaży w poszcze-

gólnych branżach w 4q 2015 w po-

równaniu z 4q 2014

Wzrost rentowności sprzedaży r/r

w 6 branżach (na 27), w tym znaczący

we wznoszeniu budynków, produkcji

urządzeń elektrycznych, wyrobów

farmaceutycznych oraz z surowców

niemetalicznych

Obniżenie poziomu rentowności

sprzedaży w 21 branżach; w najwięk-

szym stopniu dotyczy to energetyki,

telekomunikacji, produkcji skór, metali

i zakwaterowaniu (usługi hotelowe)

4

Biuletyn Branżowy Analizy Sektorowe

rzystnego otoczenia zewnętrznego, w szczególności systematycznego wzrostu

cen uprawnień do emisji CO2 (polityka UE ograniczania podaży uprawnień do

emisji CO2) oraz spadku cen kontraktów terminowych i cen spotowych energii

elektrycznej w Polsce i za granicą.

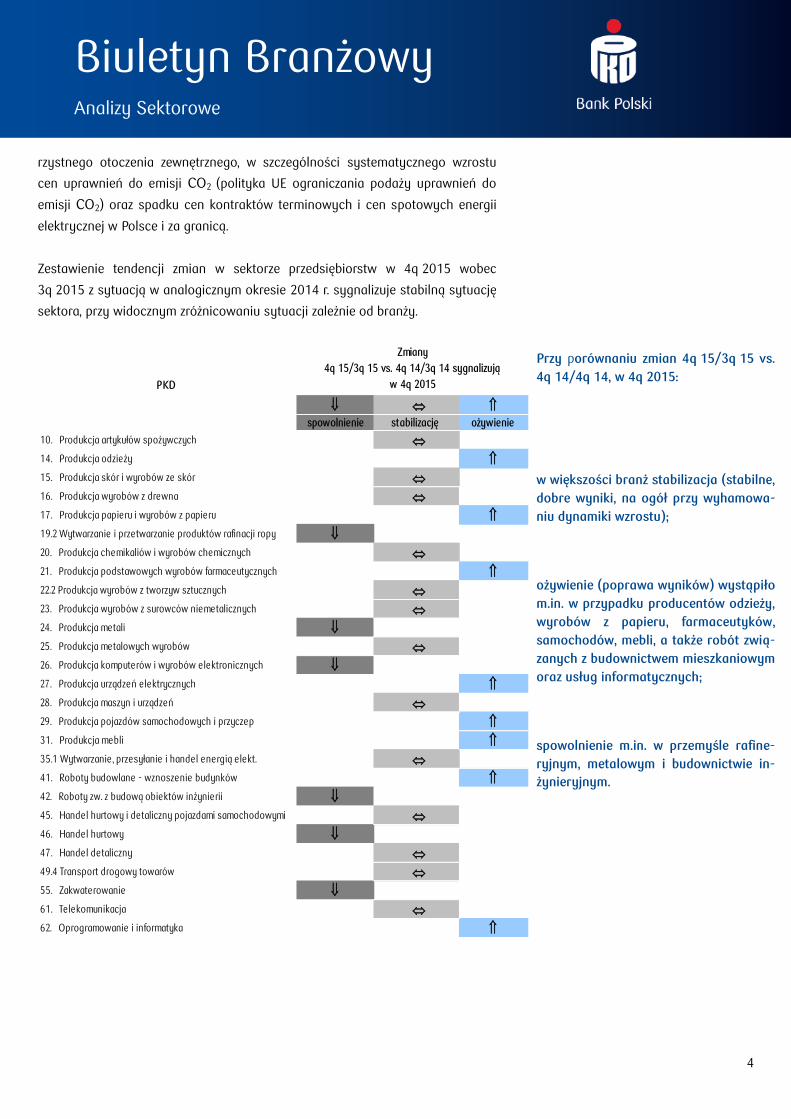

Zestawienie tendencji zmian w sektorze przedsiębiorstw w 4q 2015 wobec

3q 2015 z sytuacją w analogicznym okresie 2014 r. sygnalizuje stabilną sytuację

sektora, przy widocznym zróżnicowaniu sytuacji zależnie od branży.

spowolnienie stabilizację ożywienie

10. Produkcja artykułów spożywczych

14. Produkcja odzieży

15. Produkcja skór i wyrobów ze skór

16. Produkcja wyrobów z drewna

17. Produkcja papieru i wyrobów z papieru

19.2 Wytwarzanie i przetwarzanie produktów rafinacji ropy

20. Produkcja chemikaliów i wyrobów chemicznych

21. Produkcja podstawowych wyrobów farmaceutycznych

22.2 Produkcja wyrobów z tworzyw sztucznych

23. Produkcja wyrobów z surowców niemetalicznych

24. Produkcja metali

25. Produkcja metalowych wyrobów

26. Produkcja komputerów i wyrobów elektronicznych

27. Produkcja urządzeń elektrycznych

28. Produkcja maszyn i urządzeń

29. Produkcja pojazdów samochodowych i przyczep

31. Produkcja mebli

35.1 Wytwarzanie, przesyłanie i handel energią elekt.

41. Roboty budowlane - wznoszenie budynków

42. Roboty zw. z budową obiektów inżynierii

45. Handel hurtowy i detaliczny pojazdami samochodowymi

46. Handel hurtowy

47. Handel detaliczny

49.4 Transport drogowy towarów

55. Zakwaterowanie

61. Telekomunikacja

62. Oprogramowanie i informatyka

PKD

Zmiany

4q 15/3q 15 vs. 4q 14/3q 14 sygnalizują

w 4q 2015

Przy porównaniu zmian 4q 15/3q 15 vs.

4q 14/4q 14, w 4q 2015:

w większości branż stabilizacja (stabilne,

dobre wyniki, na ogół przy wyhamowa-

niu dynamiki wzrostu);

ożywienie (poprawa wyników) wystąpiło

m.in. w przypadku producentów odzieży,

wyrobów z papieru, farmaceutyków,

samochodów, mebli, a także robót zwią-

zanych z budownictwem mieszkaniowym

oraz usług informatycznych;

spowolnienie m.in. w przemyśle rafine-

ryjnym, metalowym i budownictwie in-

żynieryjnym.

decyl 5 decyl 9

ROS Stopa zysku netto 3.5 4.4 2.8 4.5 3.4 x x

ROE Stopa rentowności kapitału własnego 11.1 12.5 10.1 10.9 10.4 11.1 52.4

CR Wskaźnik płynności bieżącej 1.54 1.62 1.55 1.58 1.58 1.44 4.64

QR Wskaźnik podwyższonej płynności 1.03 1.12 1.10 1.10 1.06 0.97 3.57

IT Wskaźnik rotacji zapasów (dni) 34 32 30 33 36 17 92

CP Wskaźnik rotacji należności (dni) 41 43 42 43 42 30 75

PL Wskaźnik rotacji zobowiązań (dni) 36 34 33 34 36 26 65

DR Współczynnik długu 0.46 0.45 0.45 0.47 0.47 0.46 0.81

WP Pokrycie majątku trwałego kapitałem stałym 1.21 1.25 1.20 1.23 1.22 1.16 2.64

CFC Wskaźnik pokrycia odsetek 12.81 13.15 12.90 13.61 13.55 23.74 x

Liczba jednostek gospodarczych ogółem 1 245 1 201 1 230 1 244 1 258 . .

Źródło: PONT Info. GOSPODARKA na podstawie danych GUS; grupa B (>=50 osób); dla ROE, DR, WP i CFC dane kwartalne narastające

Wybrane wskaźniki 4q14

5

Biuletyn Branżowy

4Q 2015

1q 15 2q 15 4q153q 15

10. Produkcja artykułów spożywczych

Ostatni kwartał 2015 r. przyniósł stabilizację sytuacji przemysłu spożywczego. Przychody i koszty branży w 4q 2015 wzrosły w podobnym stopniu (odpowiednio 0,8% r/r i 0,7% r/r; wolniej niż w 3q 2015, gdy dynamika sięgała 3,5% r/r oraz 2,9% r/r).Tendencja zmian przychodów i kosztów w 4q 2015 wobec 3q 2015 w porównaniu z analogicznym okresem 2014 r. oznacza stabilizację branży w 4q 2015.

W 4q 2015 najwyższą rentownością charakteryzowały się produkcja cukru (14,8%), pieczywa (7,8%), przypraw (7,6%) oraz pozostałe przetwarzanie i konserwowanie owoców i warzyw (7,4%). Ujemną rentowność uzyskali producenci lodów (-56,7%), producenci olejów i tłuszczów (-1,0%), przetwórcy mleka i wytwórcy serów (-0,1%). Presja dużej podaży produktów rolnych w warunkach umiarkowanego wzrostu popytu krajo-wego oraz utrzymujących się utrudnieniach w eksporcie na rynek wschodni wpłynęły na spadek cen surow-ców rolniczych, a także produktów przetwórstwa rolno-spożywczego.

W kolejnych kwartałach oczekuje się stabilizacji sytuacji branży spożywczej, na co wpływ będzie miał zwiększony popyt na żywność (wzrost siły nabywczej ludności) przy nieco wyższych cenach detalicznych żywności, niższych kosztach pozasurowcowych i utrzymaniu tendencji wzrostu eksportu produktów rolno-spożywczych do krajów UE. Ceny zbóż, mimo mniejszych zbiorów, nie wzrosną znacząco ze względu na wyso-kie zapasy początkowe ziarna oraz ograniczenie dynamiki eksportu pszenicy z Polski w sytuacji silnej konku-rencji cenowej zbóż z Rosji, Ukrainy i krajów bałtyckich. Wzrost cen zbóż jest hamowany słabszą opłacalno-ścią produkcji żywca wieprzowego, co jest skutkiem malejących cen mięsa wieprzowego. Przełamanie spad-kowej tendencji pogłowia i produkcji żywca oddala się, jednak nie wpłynie to na wzrost cen skupu w Polsce z uwagi na wzrost podaży wieprzowiny w UE. Dopiero w ostatnim kwartale 2016 r. ceny mogą nieco wzrosnąć. Produkcja drobiarska pozostanie opłacalna z uwagi na rosnący eksport na rynki europejskie, jednak niskie ceny przetworów drobiowych zmniejszają rentowność producentów. Tempo produkcji drobiarskiej w 2016 r. będzie zbliżone do notowanego w 2015 r. Zmniejszony globalny popyt na produkty mleczarskie przy zwiększo-nej podaży mleka i rosnących zapasach nie sprzyjają poprawie koniunktury na światowym rynku mleka. W rezultacie w Polsce ceny skupu mleka i ceny artykułów mleczarskich będą wykazywały tendencje spadkowe. Zagrożeniem dla rentowności branży spożywczej jest planowane wejście podatku obrotowego od sprzedaży detalicznej. Sprzedawcy, chcąc uniknąć podwyżek cen, mogą wymuszać obniżki cen na dostawcach i produ-centach.

-6

-4

-2

0

2

4

6

2Q14 3Q14 4Q14 1Q15 2Q15 3Q15 4Q15

%

Zmiana przychodów i kosztów (r/r)

przychody koszty

0

200

400

600

800

1 000

1 200

1 400

1 600

1 800

2 000

34.0

36.0

38.0

40.0

42.0

44.0

46.0

48.0

2Q14 3Q14 4Q14 1Q15 2Q15 3Q15 4Q15

mln zł mld zł

Przychody, koszty i wynik finansowy

przychody (L) koszty (L) wynik finansowy netto (P)

decyl 5 decyl 9

ROS Stopa zysku netto 6.1 6.1 4.0 5.1 7.2 x x

ROE Stopa rentowności kapitału własnego 12.4 12.6 9.9 10.0 11.7 6.7 40.6

CR Wskaźnik płynności bieżącej 2.32 2.21 2.22 2.25 2.39 2.28 8.42

QR Wskaźnik podwyższonej płynności 1.23 1.21 1.20 1.23 1.34 1.30 4.86

IT Wskaźnik rotacji zapasów (dni) 83 82 89 88 81 50 190

CP Wskaźnik rotacji należności (dni) 55 61 62 64 57 35 104

PL Wskaźnik rotacji zobowiązań (dni) 33 36 38 39 34 21 84

DR Współczynnik długu 0.38 0.38 0.38 0.38 0.38 0.38 0.87

WP Pokrycie majątku trwałego kapitałem stałym 1.93 1.94 1.99 1.99 2.05 1.94 11.36

CFC Wskaźnik pokrycia odsetek 16.35 19.68 18.73 18.44 20.52 22.61 x

Liczba jednostek gospodarczych ogółem 264 245 253 256 259 . .

Źródło: PONT Info. GOSPODARKA na podstawie danych GUS; grupa B (>=50 osób); dla ROE, DR, WP i CFC dane kwartalne narastające

6

Biuletyn Branżowy

4q14 1q 15 2q 15 3q 15Wybrane wskaźniki 4q15

4Q 2015

14. Produkcja odzieży

W 4q 2015 sytuacja branży odzieżowej poprawiła się względem poprzedniego kwartału. Przychody producentów pozostały na poziomie 4q 2014, niemniej tendencja spadkowa wyhamowała [+0,5% r/r wobec (-4,4%) r/r w 3q 15]. Spadek kosztów [(-0,6%) r/r wobec (-1,6%) w 3q 15) przyczynił się do poprawy wyniku finansowego netto (79 mln zł w 4q 15 wobec 65 mln zł w 4q 14) i wzrostu rentowności (tabela). Bieżąca płyn-ność finansowa kształtowała się powyżej satysfakcjonującego poziomu. Tendencja zmian przychodów i kosztów w 4q 2015 wobec 3q 2015 w porównaniu z analogicznym okresem 2014 r. wskazuje na ożywienie branży w 4q 15.

W 4q 2015 odnotowano wzrost produkcji r/r płaszczy męskich (+62%), sukienek (+40%), żakietów (+19%), spodni damskich (+15%), koszul męskich (+15% r/r). Spadek produkcji r/r dotyczył garsonek (-43%), płaszczy damskich (-38%), bluzek damskich (-29%), rajstop (-22%) i spodni męskich (-12%). Średnioroczne ceny detaliczne odzieży w 2015 r. były o 5,0% niższe w porównaniu z 2014 r., co miało wpływ na ograniczenie przychodów branży. W statystycznym gospodarstwie domowym miesięczny budżet na odzież i obuwie wynosi ok. 58 zł na osobę (odzież: 41 zł, obuwie: 17 zł). Wg cyklicznych badań GUS budżetów gospodarstw domowych w 2015 r. sytuacja materialna gospodarstw domowych w Polsce poprawiła się (przeciętny miesięczny dochód rozporządzalny na osobę wzrósł o 3,4% r/r, do 1386 zł), co może sprzyjać większym wydatkom konsumentów na odzież poprzez częstsze zakupy lub nabywanie droższych towarów.

W najbliższych kwartałach na sytuację w branży korzystnie będzie wpływał spodziewany wzrost po-pytu konsumpcyjnego w wyniku wzrostu realnych wynagrodzeń i poprawy na rynku pracy. Negatywnie na wyniki krajowego przemysłu odzieżowego wciąż oddziaływać będzie silna konkurencja tańszych wyrobów z Indii, Chin, Sri Lanki, Tajlandii i Kambodży (brak ceł) oraz dużych zagranicznych sieci. Z uwagi na rosnącą siłę nabywczą Polaków, na rynku pojawia się coraz więcej zagranicznych sieci odzieżowych, będących silną kon-kurencją dla krajowych producentów inwestujących w sklepy firmowe. Coraz większe znaczenie dla wyników producentów odzieży ma dywersyfikacja kanałów sprzedaży odzieży w Polsce (sklepy w centrach handlowych tracą na popularności, zyskują natomiast sklepy outletowe oraz internet) oraz szersze wychodzenie poza gra-nice kraju (salony sprzedaży w Niemczech, Wielkiej Brytanii, Kazachstanie, Białorusi). Kluczowy dla wyników firm odzieżowych jest kurs walutowy. Wzrost kursu euro i dolara w stosunku do złotego przyczynia się do zwiększenia kosztów czynszu oraz usług produkcyjnych na Dalekim Wschodzie. Czynnikiem ryzyka pozostaje ostateczny kształt podatku obrotowego od sprzedaży detalicznej, który może wejść w życie w lipcu 2016 r.

-10

-5

0

5

10

15

2Q14 3Q14 4Q14 1Q15 2Q15 3Q15 4Q15

%

Zmiana przychodów i kosztów (r/r)

przychody koszty

0

10

20

30

40

50

60

70

80

90

0.0

0.2

0.4

0.6

0.8

1.0

1.2

2Q14 3Q14 4Q14 1Q15 2Q15 3Q15 4Q15

mln zł mld zł

Przychody, koszty i wynik finansowy

przychody (L) koszty (L) wynik finansowy netto (P)

decyl 5 decyl 9

ROS Stopa zysku netto 10.8 10.7 9.6 11.4 8.2 x x

ROE Stopa rentowności kapitału własnego 20.3 21.0 18.5 19.2 16.3 9.4 25.9

CR Wskaźnik płynności bieżącej 2.32 2.46 2.45 2.53 2.78 2.55 9.04

QR Wskaźnik podwyższonej płynności 1.30 1.51 1.46 1.60 1.45 1.31 6.29

IT Wskaźnik rotacji zapasów (dni) 77 65 72 68 95 74 162

CP Wskaźnik rotacji należności (dni) 58 72 69 81 61 45 103

PL Wskaźnik rotacji zobowiązań (dni) 40 38 41 39 38 32 79

DR Współczynnik długu 0.33 0.32 0.33 0.33 0.29 0.36 0.90

WP Pokrycie majątku trwałego kapitałem stałym 1.82 1.94 1.88 1.97 2.10 2.07 7.18

CFC Wskaźnik pokrycia odsetek 27.72 64.08 36.48 40.49 36.38 33.74 x

Liczba jednostek gospodarczych ogółem 77 70 71 70 71 . .

Źródło: PONT Info. GOSPODARKA na podstawie danych GUS; grupa B (>=50 osób); dla ROE, DR, WP i CFC dane kwartalne narastające

3q 15Wybrane wskaźniki

4Q 2015

1q 15 2q 15 4q15

Biuletyn Branżowy

4q14

7

15. Produkcja skór i wyrobów ze skór wyprawionych

Wyniki ekonomiczno-finansowe branży w 4q 2015 były dobre, powyżej średniej w przetwórstwie przemysłowym. Dynamika wzrostu przychodów zwiększyła się w porównaniu z poprzednim kwartałem (8,5% r/r wobec 4,8% r/r w 3q 15), w takim samym stopniu wzrosła dynamika kosztów (8,5% r/r wobec 4,1% r/r w 3q 15). Obniżenie się wyniku finansowego netto z 81 mln zł w 4q 14 do 67 mln zł w 4q 15 spowodowało spa-dek rentowności sprzedaży (tabela). Bieżąca płynność finansowa kształtowała się powyżej poziomu satysfak-cjonującego. Tendencja zmian przychodów, kosztów i wyniku finansowego w 4q 15 wobec 3q 15 w porów-naniu z analogicznym okresem 2014 r. oznacza stabilizację branży w 4q 15.

O sytuacji branży decyduje głównie kondycja producentów obuwia (PKD 15.2). W ujęciu ilościowym, według danych GUS, w 4q 2015 produkcja obuwia skórzanego zmalała o 3,5% r/r; produkcja skór wzrosła o 1,9% r/r. Średnioroczne ceny obuwia w 2015 r. były o 4,2% niższe niż w 2014 r. Polska, obok Włoch, Hiszpanii, Portugalii i Rumunii, należy do grupy dużych producentów obuwia skórzanego w Unii Europe j-skiej. Branża jest silnie rozdrobniona, obejmuje głównie małe i średnie przedsiębiorstwa, gdzie zatrudnienie bezpośrednio w produkcji znajduje 14 tys. osób, a około 40 tys. osób w powiązanych sektorach. W 2015 r. eksport obuwia sięgał 1091 mln euro (+21% r/r), import 1558 mln euro (+18% r/r). Ujemne saldo w handlu zagranicznym obuwiem zwiększyło się z 422 mln euro do 467 mln euro.

W najbliższych kwartałach wyniki ekonomiczne branży prawdopodobnie pozostaną na stabilnym, korzystnym poziomie z uwagi na rosnący popyt konsumpcyjny w wyniku wzrostu realnych wynagrodzeń i poprawy na rynku pracy, chociaż 1q 16 może przynieść osłabienie dynamiki przychodów z uwagi na głę-bokie obniżki cen w wyprzedażach. Zniesienie kontroli importu obuwia z Chin i Wietnamu wpływa na utrzymywanie się znacznego napływy tanich wyrobów do Polski, co jest dotkliwe szczególnie dla małych i średnich producentów w kraju. Duże firmy obuwnicze lepiej radzą sobie na rynku, często zlecając produkcję w krajach azjatyckich o niższych kosztach wytwarzania (choć słabnący w stosunku do dolara kurs złotego podwyższa te koszty), a ich rozwinięta sieć handlowa wraz z inwestowaniem w jakość i wzornictwo pozwala skutecznie przeciwdziałać taniej konkurencji. Ostatnio pojawiła się tendencja rozszerzania przez duże pod-mioty produkcji w kraju. Decyzje o ulokowaniu większych zamówień w Polsce podjęły CCC, Gino Rossi i Wojas. Producenci coraz więcej inwestują w sprzedaż obuwia przez internet. Czynnikiem ryzyka pozostaje ostateczny kształt podatku obrotowego od sprzedaży detalicznej, który obejmie także salony sprzedaży.

0

2

4

6

8

10

12

14

16

2Q14 3Q14 4Q14 1Q15 2Q15 3Q15 4Q15

%

Zmiana przychodów i kosztów (r/r)

przychody koszty

0

20

40

60

80

100

120

0.0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0.8

0.9

1.0

2Q14 3Q14 4Q14 1Q15 2Q15 3Q15 4Q15

mln zł mld zł

Przychody, koszty i wynik finansowy

przychody (L) koszty (L) wynik finansowy netto (P)

decyl 5 decyl 9

ROS Stopa zysku netto 3.8 7.1 8.0 5.3 5.7 x x

ROE Stopa rentowności kapitału własnego 11.5 14.6 15.4 13.5 12.2 9.3 34.5

CR Wskaźnik płynności bieżącej 1.64 1.44 1.47 1.42 1.53 1.76 5.72

QR Wskaźnik podwyższonej płynności 0.98 0.90 0.95 0.92 0.95 0.94 3.53

IT Wskaźnik rotacji zapasów (dni) 46 43 41 41 45 40 114

CP Wskaźnik rotacji należności (dni) 33 42 42 42 34 32 69

PL Wskaźnik rotacji zobowiązań (dni) 28 31 32 34 30 27 65

DR Współczynnik długu 0.39 0.41 0.41 0.42 0.39 0.45 0.82

WP Pokrycie majątku trwałego kapitałem stałym 1.20 1.16 1.17 1.15 1.17 1.40 3.29

CFC Wskaźnik pokrycia odsetek 15.93 19.20 23.50 19.68 18.52 19.63 x

Liczba jednostek gospodarczych ogółem 321 315 320 322 326 . .

Źródło: PONT Info. GOSPODARKA na podstawie danych GUS; grupa B (>=50 osób); dla ROE, DR, WP i CFC dane kwartalne narastające

3q 15

4Q 2015

2q 15

Biuletyn Branżowy

4q15Wybrane wskaźniki

8

4q14 1q 15

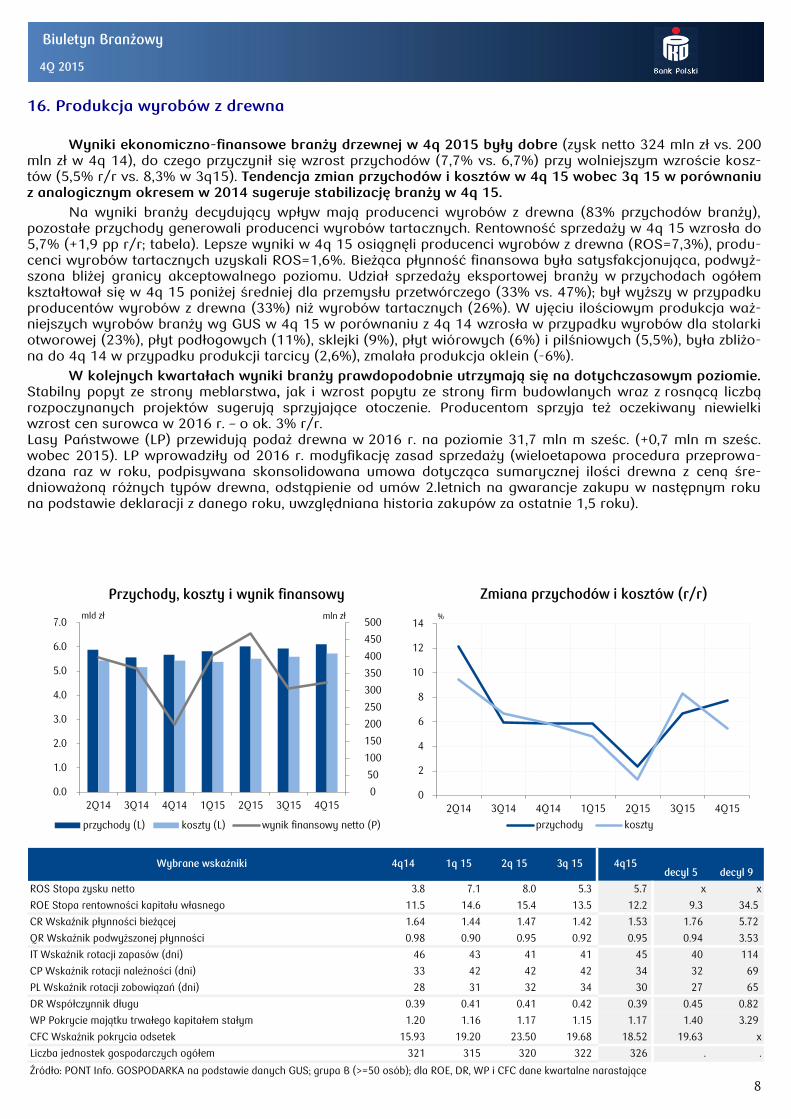

16. Produkcja wyrobów z drewna

Wyniki ekonomiczno-finansowe branży drzewnej w 4q 2015 były dobre (zysk netto 324 mln zł vs. 200 mln zł w 4q 14), do czego przyczynił się wzrost przychodów (7,7% vs. 6,7%) przy wolniejszym wzroście kosz-tów (5,5% r/r vs. 8,3% w 3q15). Tendencja zmian przychodów i kosztów w 4q 15 wobec 3q 15 w porównaniu z analogicznym okresem w 2014 sugeruje stabilizację branży w 4q 15.

Na wyniki branży decydujący wpływ mają producenci wyrobów z drewna (83% przychodów branży), pozostałe przychody generowali producenci wyrobów tartacznych. Rentowność sprzedaży w 4q 15 wzrosła do 5,7% (+1,9 pp r/r; tabela). Lepsze wyniki w 4q 15 osiągnęli producenci wyrobów z drewna (ROS=7,3%), produ-cenci wyrobów tartacznych uzyskali ROS=1,6%. Bieżąca płynność finansowa była satysfakcjonująca, podwyż-szona bliżej granicy akceptowalnego poziomu. Udział sprzedaży eksportowej branży w przychodach ogółem kształtował się w 4q 15 poniżej średniej dla przemysłu przetwórczego (33% vs. 47%); był wyższy w przypadku producentów wyrobów z drewna (33%) niż wyrobów tartacznych (26%). W ujęciu ilościowym produkcja waż-niejszych wyrobów branży wg GUS w 4q 15 w porównaniu z 4q 14 wzrosła w przypadku wyrobów dla stolarki otworowej (23%), płyt podłogowych (11%), sklejki (9%), płyt wiórowych (6%) i pilśniowych (5,5%), była zbliżo-na do 4q 14 w przypadku produkcji tarcicy (2,6%), zmalała produkcja oklein (-6%).

W kolejnych kwartałach wyniki branży prawdopodobnie utrzymają się na dotychczasowym poziomie. Stabilny popyt ze strony meblarstwa, jak i wzrost popytu ze strony firm budowlanych wraz z rosnącą liczbą rozpoczynanych projektów sugerują sprzyjające otoczenie. Producentom sprzyja też oczekiwany niewielki wzrost cen surowca w 2016 r. – o ok. 3% r/r. Lasy Państwowe (LP) przewidują podaż drewna w 2016 r. na poziomie 31,7 mln m sześc. (+0,7 mln m sześc. wobec 2015). LP wprowadziły od 2016 r. modyfikację zasad sprzedaży (wieloetapowa procedura przeprowa-dzana raz w roku, podpisywana skonsolidowana umowa dotycząca sumarycznej ilości drewna z ceną śre-dnioważoną różnych typów drewna, odstąpienie od umów 2.letnich na gwarancje zakupu w następnym roku na podstawie deklaracji z danego roku, uwzględniana historia zakupów za ostatnie 1,5 roku).

0

2

4

6

8

10

12

14

2Q14 3Q14 4Q14 1Q15 2Q15 3Q15 4Q15

%

Zmiana przychodów i kosztów (r/r)

przychody koszty

0

50

100

150

200

250

300

350

400

450

500

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

2Q14 3Q14 4Q14 1Q15 2Q15 3Q15 4Q15

mln zł mld zł

Przychody, koszty i wynik finansowy

przychody (L) koszty (L) wynik finansowy netto (P)

decyl 5 decyl 9

ROS Stopa zysku netto 6.9 10.3 7.4 6.9 7.4 x x

ROE Stopa rentowności kapitału własnego 16.2 18.4 16.7 15.2 14.6 13.6 36.0

CR Wskaźnik płynności bieżącej 1.59 1.68 1.45 1.49 1.43 1.53 4.34

QR Wskaźnik podwyższonej płynności 1.15 1.26 1.05 1.08 1.00 0.97 3.12

IT Wskaźnik rotacji zapasów (dni) 36 33 36 35 37 33 78

CP Wskaźnik rotacji należności (dni) 52 54 57 58 54 55 89

PL Wskaźnik rotacji zobowiązań (dni) 43 40 42 43 44 43 82

DR Współczynnik długu 0.43 0.42 0.44 0.44 0.44 0.49 0.82

WP Pokrycie majątku trwałego kapitałem stałym 1.17 1.21 1.13 1.14 1.11 1.17 2.08

CFC Wskaźnik pokrycia odsetek 16.20 21.38 19.82 18.95 17.99 22.44 x

Liczba jednostek gospodarczych ogółem 212 211 212 213 215 . .

Źródło: PONT Info. GOSPODARKA na podstawie danych GUS; grupa B (>=50 osób); dla ROE, DR, WP i CFC dane kwartalne narastające

4q15

Biuletyn Branżowy

3q 152q 154q14

9

Wybrane wskaźniki 1q 15

4Q 2015

0

2

4

6

8

10

12

2Q14 3Q14 4Q14 1Q15 2Q15 3Q15 4Q15

%

Zmiana przychodów i kosztów (r/r)

przychody koszty

17. Produkcja papieru i wyrobów z papieru

Wyniki ekonomiczno-finansowe producentów papieru i wyrobów z papieru w 4q 2015 były zbliżone do 4q 2014, korzystniejsze niż w 3q 2015. Dynamika wzrostu przychodów wzrosła (9,4% r/r wobec 4,7% r/r w 3q 15) w podobnym stopniu, jak dynamika kosztów działalności branży (9,5% r/r wobec 7,7% r/r w 3q 15). Wynik finansowy netto w 4q 15 zwiększył się o 14,9% r/r (599 mln zł wobec 522 mln zł w 4q 14), co pozy-tywnie przełożyło się na rentowność sprzedaży (tabela). Bieżąca płynność finansowa kształtowała się na sa-tysfakcjonującym poziomie, zwraca uwagę relatywnie niskie zadłużenie branży (tabela). Tendencja zmian przychodów i kosztów w 4q 15 wobec 3q 15 w porównaniu z analogicznym okresem 2014 r. sugeruje oży-wienie branży w 4q 15.

W 4q 2015 producenci masy włóknistej, papieru i tektury (PKD 17.1; generują 36% przychodów ogółem działu) osiągnęli wyższą rentowność sprzedaży netto (11,5% vs. 9,8% w 4q 14) niż producenci wyrobów z papieru i tektury (PKD 17.2; 64% przychodów) z ROS=5,1% (vs. 5,2% w 4q 14). Wyniki branży uwarunkowa-ne są wielkością dostaw i cenami papieru i celulozy. W 4q 15 dostawy papierów wysokogatunkowych w Europie zwiększyły się o 2,7% w porównaniu do 3q 15, natomiast w porównaniu z 4q 14 były niższe o 3,6%. Ceny papierów wysokogatunkowych na koniec 4q 15 praktycznie nie zmieniły się w stosunku do końca 3q 15.

W 4q 15 średnia cena celulozy NBSK (celuloza długowłóknista) spadła o 12,2% r/r, natomiast cena BHKP (celuloza krótkowłóknista) wzrosła o 9,1% r/r. W porównaniu do 3q 15 zanotowano spadki cen NBSK (-2,6%) oraz BHKP (-4,3%). Wzmocnienie kursu dolara w stosunku do euro spowodowało wzrost cen celulozy wyrażonych w złotych, co niekorzystnie odbiło się na wynikach krajowych producentów papieru. Wg GUS w 4q 15 produkcja masy celulozowej zmniejszyła się o 12% r/r, wzrosła produkcja worków papierowych o 15% r/r, pudełek z papieru i tektury o 14% r/r, tektury falistej o 3% r/r oraz papieru i tektury o 0,5% r/r.

W kolejnych kwartałach sytuacja ekonomiczna producentów papieru powinna się poprawić, gdyż pod koniec 2015 r. zmienił się trend w cenach celulozy. Niższe ceny surowca będą pozytywnie wpływać na wynik producentów papieru. Wyniki producentów wyrobów z papieru pozostaną stabilne z uwagi na przewi-dywany wzrost popytu na opakowania ze strony głównych odbiorców (m.in. branża spożywcza, reklamowa) w sytuacji ożywienia gospodarczego w Polsce. Na spadek zużycia papieru wpływać będzie zmniejszenie czytel-nictwa gazet oraz coraz szersze wykorzystywanie kanałów elektronicznych. Podwyżki cen papieru graficznego będą czynnikiem osłabiającym zyski producentów wyrobów z papieru.

0

100

200

300

400

500

600

700

800

900

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

9.0

2Q14 3Q14 4Q14 1Q15 2Q15 3Q15 4Q15

mln zł mld zł

Przychody, koszty i wynik finansowy

przychody (L) koszty (L) wynik finansowy netto (P)

decyl 5 decyl 9

ROS Stopa zysku netto -5.9 1.3 6.2 -1.5 -1.9 x x

ROE Stopa rentowności kapitału własnego . 5.3 . 9.5 5.5 14.3 44.8

CR Wskaźnik płynności bieżącej . 1.49 . 1.76 1.49 1.87 3.45

QR Wskaźnik podwyższonej płynności . 0.76 . 0.90 0.70 1.22 2.72

IT Wskaźnik rotacji zapasów (dni) . 41 . 41 37 36 43

CP Wskaźnik rotacji należności (dni) . 22 . 22 18 33 61

PL Wskaźnik rotacji zobowiązań (dni) . 25 . 20 16 17 34

DR Współczynnik długu . 0.55 . 0.53 0.52 0.38 0.65

WP Pokrycie majątku trwałego kapitałem stałym . 1.21 . 1.33 1.17 1.63 2.53

CFC Wskaźnik pokrycia odsetek . 9.97 . 11.55 8.85 30.74 x

Liczba jednostek gospodarczych ogółem 15 13 13 13 13 . .

Źródło: PONT Info. GOSPODARKA na podstawie danych GUS; grupa B (>=50 osób); dla ROE, DR, WP i CFC dane kwartalne narastające

10

4Q 2015

Wybrane wskaźniki 1q 15 2q 15 3q 15 4q154q14

Biuletyn Branżowy

-40

-30

-20

-10

0

10

20

30

2Q14 3Q14 4Q14 1Q15 2Q15 3Q15 4Q15

%

Zmiana przychodów i kosztów (r/r)

przychody koszty

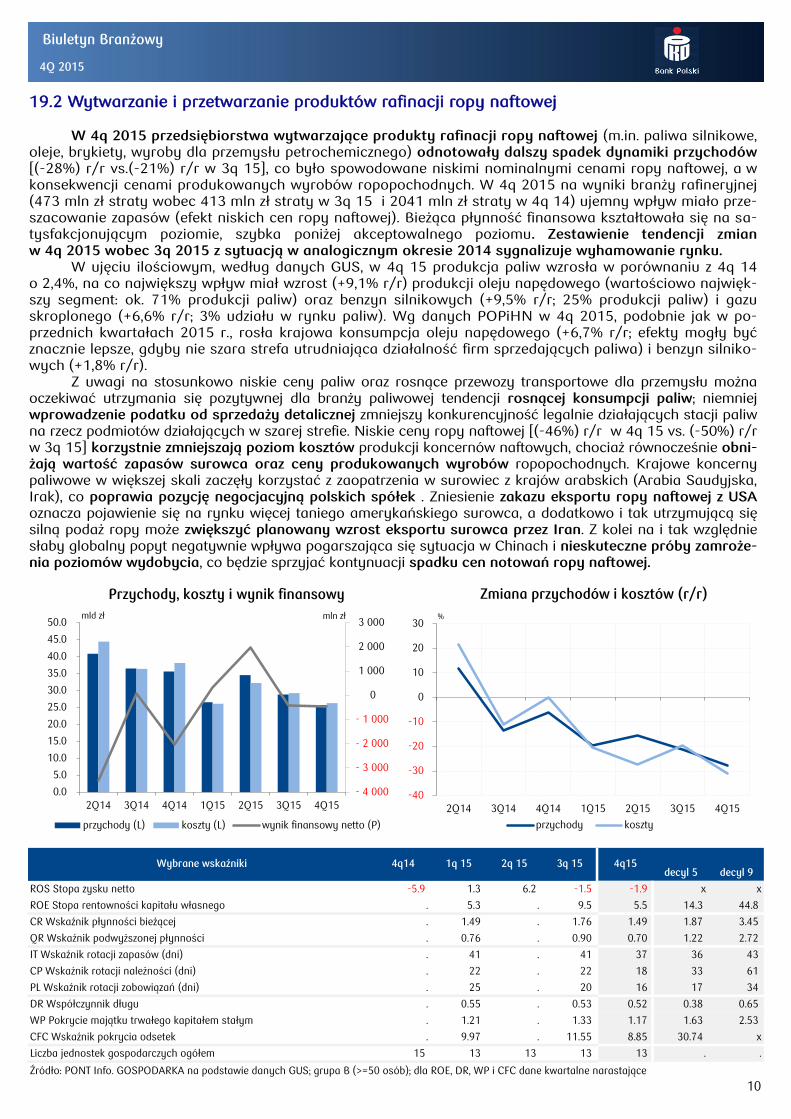

19.2 Wytwarzanie i przetwarzanie produktów rafinacji ropy naftowej W 4q 2015 przedsiębiorstwa wytwarzające produkty rafinacji ropy naftowej (m.in. paliwa silnikowe,

oleje, brykiety, wyroby dla przemysłu petrochemicznego) odnotowały dalszy spadek dynamiki przychodów [(-28%) r/r vs.(-21%) r/r w 3q 15], co było spowodowane niskimi nominalnymi cenami ropy naftowej, a w konsekwencji cenami produkowanych wyrobów ropopochodnych. W 4q 2015 na wyniki branży rafineryjnej (473 mln zł straty wobec 413 mln zł straty w 3q 15 i 2041 mln zł straty w 4q 14) ujemny wpływ miało prze-szacowanie zapasów (efekt niskich cen ropy naftowej). Bieżąca płynność finansowa kształtowała się na sa-tysfakcjonującym poziomie, szybka poniżej akceptowalnego poziomu. Zestawienie tendencji zmian w 4q 2015 wobec 3q 2015 z sytuacją w analogicznym okresie 2014 sygnalizuje wyhamowanie rynku.

W ujęciu ilościowym, według danych GUS, w 4q 15 produkcja paliw wzrosła w porównaniu z 4q 14 o 2,4%, na co największy wpływ miał wzrost (+9,1% r/r) produkcji oleju napędowego (wartościowo najwięk-szy segment: ok. 71% produkcji paliw) oraz benzyn silnikowych (+9,5% r/r; 25% produkcji paliw) i gazu skroplonego (+6,6% r/r; 3% udziału w rynku paliw). Wg danych POPiHN w 4q 2015, podobnie jak w po-przednich kwartałach 2015 r., rosła krajowa konsumpcja oleju napędowego (+6,7% r/r; efekty mogły być znacznie lepsze, gdyby nie szara strefa utrudniająca działalność firm sprzedających paliwa) i benzyn silniko-wych (+1,8% r/r).

Z uwagi na stosunkowo niskie ceny paliw oraz rosnące przewozy transportowe dla przemysłu można oczekiwać utrzymania się pozytywnej dla branży paliwowej tendencji rosnącej konsumpcji paliw; niemniej wprowadzenie podatku od sprzedaży detalicznej zmniejszy konkurencyjność legalnie działających stacji paliw na rzecz podmiotów działających w szarej strefie. Niskie ceny ropy naftowej [(-46%) r/r w 4q 15 vs. (-50%) r/r w 3q 15] korzystnie zmniejszają poziom kosztów produkcji koncernów naftowych, chociaż równocześnie obni-żają wartość zapasów surowca oraz ceny produkowanych wyrobów ropopochodnych. Krajowe koncerny paliwowe w większej skali zaczęły korzystać z zaopatrzenia w surowiec z krajów arabskich (Arabia Saudyjska, Irak), co poprawia pozycję negocjacyjną polskich spółek . Zniesienie zakazu eksportu ropy naftowej z USA oznacza pojawienie się na rynku więcej taniego amerykańskiego surowca, a dodatkowo i tak utrzymującą się silną podaż ropy może zwiększyć planowany wzrost eksportu surowca przez Iran. Z kolei na i tak względnie słaby globalny popyt negatywnie wpływa pogarszająca się sytuacja w Chinach i nieskuteczne próby zamroże-nia poziomów wydobycia, co będzie sprzyjać kontynuacji spadku cen notowań ropy naftowej.

- 4 000

- 3 000

- 2 000

- 1 000

0

1 000

2 000

3 000

0.0

5.0

10.0

15.0

20.0

25.0

30.0

35.0

40.0

45.0

50.0

2Q14 3Q14 4Q14 1Q15 2Q15 3Q15 4Q15

mln zł mld zł

Przychody, koszty i wynik finansowy

przychody (L) koszty (L) wynik finansowy netto (P)

decyl 5 decyl 9

ROS Stopa zysku netto 3.5 8.2 10.2 7.4 4.1 x x

ROE Stopa rentowności kapitału własnego 11.3 15.7 17.8 16.3 14.1 11.1 40.4

CR Wskaźnik płynności bieżącej 1.45 1.54 1.50 1.62 1.62 1.81 6.34

QR Wskaźnik podwyższonej płynności 1.01 1.12 1.07 1.17 1.12 1.11 4.63

IT Wskaźnik rotacji zapasów (dni) 38 34 36 36 38 45 101

CP Wskaźnik rotacji należności (dni) 47 51 52 52 44 51 93

PL Wskaźnik rotacji zobowiązań (dni) 44 45 45 45 44 33 81

DR Współczynnik długu 0.40 0.40 0.41 0.41 0.39 0.43 0.76

WP Pokrycie majątku trwałego kapitałem stałym 1.13 1.16 1.15 1.18 1.17 1.34 3.15

CFC Wskaźnik pokrycia odsetek 20.53 30.04 34.95 33.83 29.33 29.81 x

Liczba jednostek gospodarczych ogółem 227 227 230 234 235 . .

Biuletyn Branżowy

4Q 2015

Źródło: PONT Info.GOSPODARKA na podstawie danych GUS; grupa B (>=50 osób); dla ROE, DR, WP i CFC dane kwartalne narastające

11

Wybrane wskaźniki 1q 15 2q 15 3q 15 4q154q14

20. Produkcja chemikaliów i wyrobów chemicznych

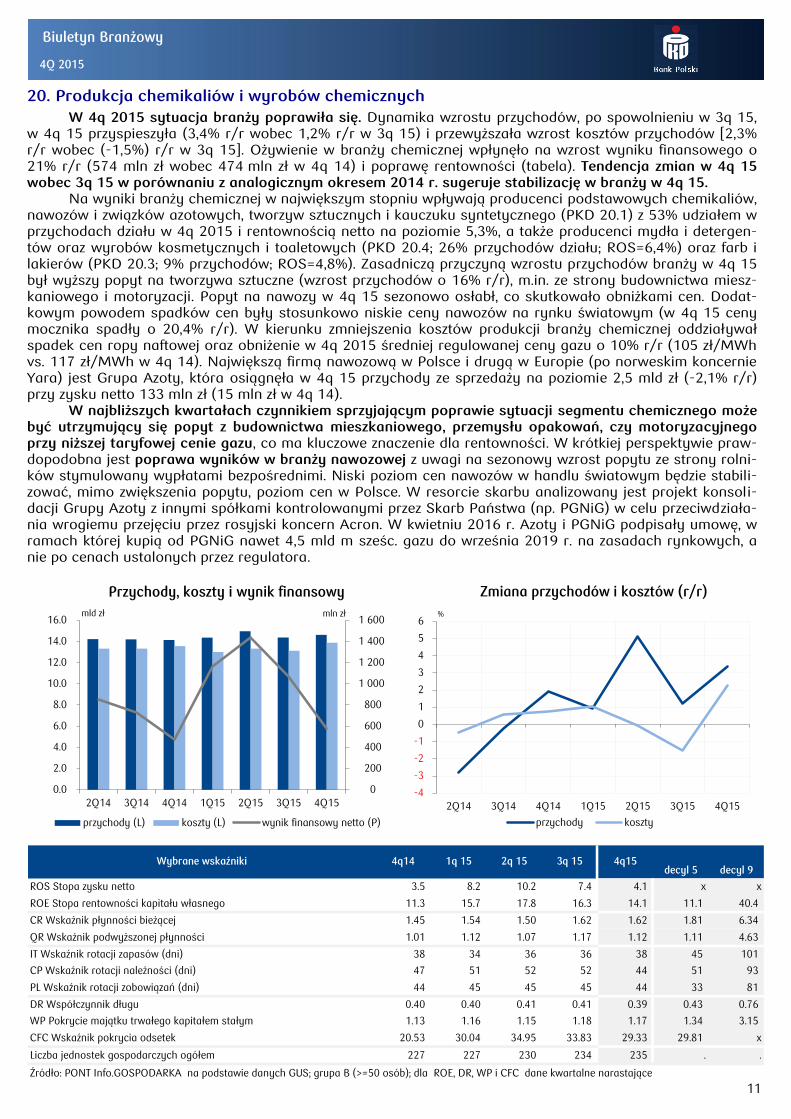

W 4q 2015 sytuacja branży poprawiła się. Dynamika wzrostu przychodów, po spowolnieniu w 3q 15, w 4q 15 przyspieszyła (3,4% r/r wobec 1,2% r/r w 3q 15) i przewyższała wzrost kosztów przychodów [2,3% r/r wobec (-1,5%) r/r w 3q 15]. Ożywienie w branży chemicznej wpłynęło na wzrost wyniku finansowego o 21% r/r (574 mln zł wobec 474 mln zł w 4q 14) i poprawę rentowności (tabela). Tendencja zmian w 4q 15 wobec 3q 15 w porównaniu z analogicznym okresem 2014 r. sugeruje stabilizację w branży w 4q 15.

Na wyniki branży chemicznej w największym stopniu wpływają producenci podstawowych chemikaliów, nawozów i związków azotowych, tworzyw sztucznych i kauczuku syntetycznego (PKD 20.1) z 53% udziałem w przychodach działu w 4q 2015 i rentownością netto na poziomie 5,3%, a także producenci mydła i detergen-tów oraz wyrobów kosmetycznych i toaletowych (PKD 20.4; 26% przychodów działu; ROS=6,4%) oraz farb i lakierów (PKD 20.3; 9% przychodów; ROS=4,8%). Zasadniczą przyczyną wzrostu przychodów branży w 4q 15 był wyższy popyt na tworzywa sztuczne (wzrost przychodów o 16% r/r), m.in. ze strony budownictwa miesz-kaniowego i motoryzacji. Popyt na nawozy w 4q 15 sezonowo osłabł, co skutkowało obniżkami cen. Dodat-kowym powodem spadków cen były stosunkowo niskie ceny nawozów na rynku światowym (w 4q 15 ceny mocznika spadły o 20,4% r/r). W kierunku zmniejszenia kosztów produkcji branży chemicznej oddziaływał spadek cen ropy naftowej oraz obniżenie w 4q 2015 średniej regulowanej ceny gazu o 10% r/r (105 zł/MWh vs. 117 zł/MWh w 4q 14). Największą firmą nawozową w Polsce i drugą w Europie (po norweskim koncernie Yara) jest Grupa Azoty, która osiągnęła w 4q 15 przychody ze sprzedaży na poziomie 2,5 mld zł (-2,1% r/r) przy zysku netto 133 mln zł (15 mln zł w 4q 14).

W najbliższych kwartałach czynnikiem sprzyjającym poprawie sytuacji segmentu chemicznego może być utrzymujący się popyt z budownictwa mieszkaniowego, przemysłu opakowań, czy motoryzacyjnego przy niższej taryfowej cenie gazu, co ma kluczowe znaczenie dla rentowności. W krótkiej perspektywie praw-dopodobna jest poprawa wyników w branży nawozowej z uwagi na sezonowy wzrost popytu ze strony rolni-ków stymulowany wypłatami bezpośrednimi. Niski poziom cen nawozów w handlu światowym będzie stabili-zować, mimo zwiększenia popytu, poziom cen w Polsce. W resorcie skarbu analizowany jest projekt konsoli-dacji Grupy Azoty z innymi spółkami kontrolowanymi przez Skarb Państwa (np. PGNiG) w celu przeciwdziała-nia wrogiemu przejęciu przez rosyjski koncern Acron. W kwietniu 2016 r. Azoty i PGNiG podpisały umowę, w ramach której kupią od PGNiG nawet 4,5 mld m sześc. gazu do września 2019 r. na zasadach rynkowych, a nie po cenach ustalonych przez regulatora.

0

200

400

600

800

1 000

1 200

1 400

1 600

0.0

2.0

4.0

6.0

8.0

10.0

12.0

14.0

16.0

2Q14 3Q14 4Q14 1Q15 2Q15 3Q15 4Q15

mln zł mld zł

Przychody, koszty i wynik finansowy

przychody (L) koszty (L) wynik finansowy netto (P)

-4

-3

-2

-1

0

1

2

3

4

5

6

2Q14 3Q14 4Q14 1Q15 2Q15 3Q15 4Q15

%

Zmiana przychodów i kosztów (r/r)

przychody koszty

decyl 5 decyl 9

ROS Stopa zysku netto 0.1 12.5 6.1 12.4 6.1 x x

ROE Stopa rentowności kapitału własnego 8.8 12.2 9.0 9.9 8.9 10.1 37.2

CR Wskaźnik płynności bieżącej 2.43 2.39 1.97 2.14 2.17 3.17 10.26

QR Wskaźnik podwyższonej płynności 1.51 1.40 1.16 1.21 1.31 1.90 8.14

IT Wskaźnik rotacji zapasów (dni) 64 72 79 82 73 68 142

CP Wskaźnik rotacji należności (dni) 55 60 66 65 65 77 151

PL Wskaźnik rotacji zobowiązań (dni) 32 41 52 44 41 34 87

DR Współczynnik długu 0.23 0.23 0.26 0.25 0.24 0.26 0.70

WP Pokrycie majątku trwałego kapitałem stałym 1.28 1.31 1.28 1.29 1.28 1.59 3.23

CFC Wskaźnik pokrycia odsetek 18.71 33.53 26.24 29.83 26.89 119.00 x

Liczba jednostek gospodarczych ogółem 64 64 68 69 69 . .

Źródło: PONT Info.GOSPODARKA na podstawie danych GUS; grupa B (>=50 osób); dla ROE, DR, WP i CFC dane kwartalne narastające

Biuletyn Branżowy

4Q 2015

Wybrane wskaźniki 1q 15 2q 15 3q 15 4q154q14

12

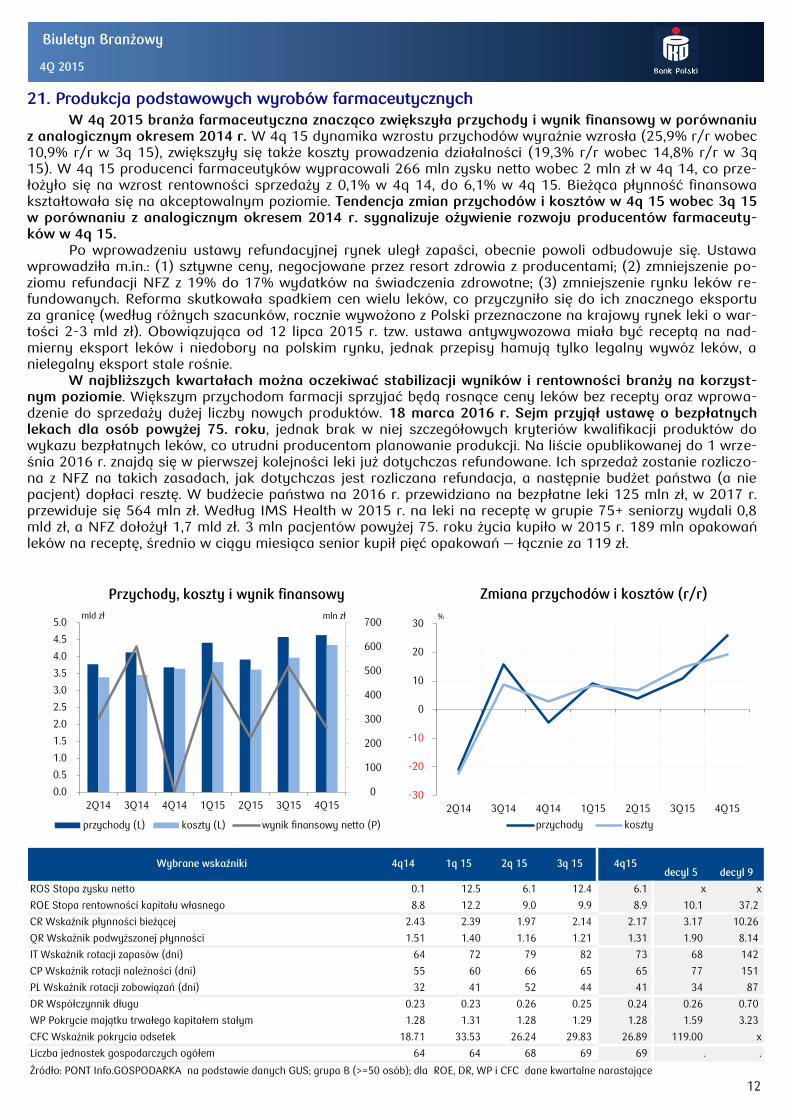

21. Produkcja podstawowych wyrobów farmaceutycznych

W 4q 2015 branża farmaceutyczna znacząco zwiększyła przychody i wynik finansowy w porównaniu z analogicznym okresem 2014 r. W 4q 15 dynamika wzrostu przychodów wyraźnie wzrosła (25,9% r/r wobec 10,9% r/r w 3q 15), zwiększyły się także koszty prowadzenia działalności (19,3% r/r wobec 14,8% r/r w 3q 15). W 4q 15 producenci farmaceutyków wypracowali 266 mln zysku netto wobec 2 mln zł w 4q 14, co prze-łożyło się na wzrost rentowności sprzedaży z 0,1% w 4q 14, do 6,1% w 4q 15. Bieżąca płynność finansowa kształtowała się na akceptowalnym poziomie. Tendencja zmian przychodów i kosztów w 4q 15 wobec 3q 15 w porównaniu z analogicznym okresem 2014 r. sygnalizuje ożywienie rozwoju producentów farmaceuty-ków w 4q 15.

Po wprowadzeniu ustawy refundacyjnej rynek uległ zapaści, obecnie powoli odbudowuje się. Ustawa wprowadziła m.in.: (1) sztywne ceny, negocjowane przez resort zdrowia z producentami; (2) zmniejszenie po-ziomu refundacji NFZ z 19% do 17% wydatków na świadczenia zdrowotne; (3) zmniejszenie rynku leków re-fundowanych. Reforma skutkowała spadkiem cen wielu leków, co przyczyniło się do ich znacznego eksportu za granicę (według różnych szacunków, rocznie wywożono z Polski przeznaczone na krajowy rynek leki o war-tości 2-3 mld zł). Obowiązująca od 12 lipca 2015 r. tzw. ustawa antywywozowa miała być receptą na nad-mierny eksport leków i niedobory na polskim rynku, jednak przepisy hamują tylko legalny wywóz leków, a nielegalny eksport stale rośnie.

W najbliższych kwartałach można oczekiwać stabilizacji wyników i rentowności branży na korzyst-nym poziomie. Większym przychodom farmacji sprzyjać będą rosnące ceny leków bez recepty oraz wprowa-dzenie do sprzedaży dużej liczby nowych produktów. 18 marca 2016 r. Sejm przyjął ustawę o bezpłatnych lekach dla osób powyżej 75. roku, jednak brak w niej szczegółowych kryteriów kwalifikacji produktów do wykazu bezpłatnych leków, co utrudni producentom planowanie produkcji. Na liście opublikowanej do 1 wrze-śnia 2016 r. znajdą się w pierwszej kolejności leki już dotychczas refundowane. Ich sprzedaż zostanie rozliczo-na z NFZ na takich zasadach, jak dotychczas jest rozliczana refundacja, a następnie budżet państwa (a nie pacjent) dopłaci resztę. W budżecie państwa na 2016 r. przewidziano na bezpłatne leki 125 mln zł, w 2017 r. przewiduje się 564 mln zł. Według IMS Health w 2015 r. na leki na receptę w grupie 75+ seniorzy wydali 0,8 mld zł, a NFZ dołożył 1,7 mld zł. 3 mln pacjentów powyżej 75. roku życia kupiło w 2015 r. 189 mln opakowań leków na receptę, średnio w ciągu miesiąca senior kupił pięć opakowań — łącznie za 119 zł.

0

100

200

300

400

500

600

700

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

5.0

2Q14 3Q14 4Q14 1Q15 2Q15 3Q15 4Q15

mln zł mld zł

Przychody, koszty i wynik finansowy

przychody (L) koszty (L) wynik finansowy netto (P)

-30

-20

-10

0

10

20

30

2Q14 3Q14 4Q14 1Q15 2Q15 3Q15 4Q15

%

Zmiana przychodów i kosztów (r/r)

przychody koszty

decyl 5 decyl 9

ROS Stopa zysku netto 5.1 6.5 7.0 5.3 6.0 x x

ROE Stopa rentowności kapitału własnego 13.3 13.2 14.4 13.4 13.4 12.9 38.7

CR Wskaźnik płynności bieżącej 1.67 1.68 1.58 1.59 1.56 1.55 4.99

QR Wskaźnik podwyższonej płynności 1.15 1.15 1.07 1.08 1.04 0.97 3.41

IT Wskaźnik rotacji zapasów (dni) 43 46 47 46 45 42 92

CP Wskaźnik rotacji należności (dni) 56 62 63 62 53 49 97

PL Wskaźnik rotacji zobowiązań (dni) 44 48 50 51 46 37 84

DR Współczynnik długu 0.43 0.43 0.45 0.45 0.45 0.47 0.78

WP Pokrycie majątku trwałego kapitałem stałym 1.30 1.32 1.29 1.28 1.25 1.26 2.91

CFC Wskaźnik pokrycia odsetek 17.03 20.84 21.12 21.08 20.82 21.89 x

Liczba jednostek gospodarczych ogółem 581 576 594 602 601 . .

Biuletyn Branżowy

Wybrane wskaźniki 1q 15 4q15

4Q 2015

2q 15 3q 154q14

Źródło: PONT Info.GOSPODARKA na podstawie danych GUS; grupa B (>=50 osób); dla ROE, DR, WP i CFC dane kwartalne narastające

13

22.2 Produkcja wyrobów z tworzyw sztucznych

Wyniki ekonomiczno-finansowe producentów wyrobów z tworzyw w 4q 2015 poprawiły się wobec do poprzedniego roku, były zbliżone q/q (744 mln zł zysku wobec 581 mln zł w 4q 14 i 695 mln zł w 3q 15); dy-namika wzrostu przychodów utrzymała się (12,7% vs. 12,9% r/r w 3q 15) przy wolniejszym wzroście kosztów (11,5% r/r vs. 13,4% r/r w 3q 15). Rentowność sprzedaży poprawiła się (+0,9 pp r/r), płynność finansowa kształtowała się na akceptowalnym poziomie (por. tabela). Tendencja zmian przychodów i kosztów w 4q 15 wobec 3q 15 w porównaniu z analogicznym okresem w 2014 r. sugeruje stabilizację w 4q 15.

Branża wytwarza szeroki asortyment wyrobów z tworzyw sztucznych dla przemysłu opakowaniowe-go (ok. 37% ogółu opakowań), budownictwa (zużywa ok. 30% wszystkich tworzyw), a także gospodarstw domowych, co z uwagi na powszechność stosowania i coraz częstsze zastępowanie wyrobów metalowych wyrobami z tworzyw sztucznych, zapewnia jej rynek zbytu. Jest to produkcja głównie na potrzeby rynku kra-jowego (40% przychodów z eksportu w 4q 15). Dla kosztów branży istotne są ceny tworzyw sztucznych, dla których podstawowym surowcem są mono- i polimery powstające na bazie ropy i innych wyrobów petroche-micznych; w 4q 15 ceny tworzyw najczęściej wykorzystywanych w produkcji opakowań rosły w przypadku HDPE i LDPE, nie zmieniły się r/r ceny PP, jednocyfrowe spadki dotyczyły PET. Producenci opakowań z two-rzyw sztucznych w planach rozwoju powinni uwzględniać prawdopodobne ograniczanie niektórych segmentów rynku – maleje popyt na jednorazowe opakowania z uwagi na coraz powszechniejsze zastępowanie ich opako-waniami biodegradowalnymi, czy wielokrotnego użytku, rosną w związku z tym koszty inwestycji w technologie produkcji biodegradowalnych opakowań. Zgodnie z obowiązującymi regulacjami kraje UE są zobowiązane do zmniejszenie zużycia szkodliwych dla środowiska plastikowych toreb z folii o grubości poniżej 50 mikronów (powszechne w handlu). Wg nowych przepisów państwa członkowskie mają do wyboru: wpro-wadzenie zakazu darmowego wręczania toreb w sklepach, albo zmniejszenie ich zużycia do maksimum 90 na osobę rocznie od 2019 r. (obecne zużycie w Polsce szacowane na ok. 400 toreb rocznie; w UE ok. 200 toreb).

W kolejnych kwartałach wyniki branży będą stabilne, sprzyja im wzmocnienie popytu ze strony bu-downictwa, jak i wzrost popytu konsumpcyjnego na krajowym rynku dzięki poprawie na rynku pracy i wzro-stowi dochodów gospodarstw domowych. Z uwagi na w dalszym ciągu tańszy surowiec (niskie ceny ropy naftowej) możliwe są lekkie tendencje spadkowe cen tworzyw sztucznych. Utrzyma się istotna konkurencja wyrobów z tworzyw z krajów azjatyckich na polskim rynku.

0

100

200

300

400

500

600

700

800

900

0.0

2.0

4.0

6.0

8.0

10.0

12.0

14.0

2Q14 3Q14 4Q14 1Q15 2Q15 3Q15 4Q15

mln zł mld zł

Przychody, koszty i wynik finansowy

przychody (L) koszty (L) wynik finansowy netto (P)

-4

-2

0

2

4

6

8

10

12

14

16

2Q14 3Q14 4Q14 1Q15 2Q15 3Q15 4Q15

%

Zmiana przychodów i kosztów (r/r)

przychody koszty

decyl 5 decyl 9

ROS Stopa zysku netto 5.9 3.3 9.8 9.2 10.5 x x

ROE Stopa rentowności kapitału własnego 10.5 4.2 10.3 11.0 11.9 8.7 30.9

CR Wskaźnik płynności bieżącej 2.06 1.96 1.85 1.99 1.94 1.82 6.97

QR Wskaźnik podwyższonej płynności 1.38 1.32 1.27 1.41 1.32 1.12 5.08

IT Wskaźnik rotacji zapasów (dni) 54 57 52 49 50 41 106

CP Wskaźnik rotacji należności (dni) 55 66 66 66 54 46 96

PL Wskaźnik rotacji zobowiązań (dni) 41 43 42 41 40 30 75

DR Współczynnik długu 0.39 0.39 0.42 0.40 0.40 0.38 0.81

WP Pokrycie majątku trwałego kapitałem stałym 1.24 1.23 1.22 1.24 1.21 1.27 3.35

CFC Wskaźnik pokrycia odsetek 13.65 10.49 14.98 16.49 17.21 27.40 x

Liczba jednostek gospodarczych ogółem 351 332 340 343 344 . .

4Q 2015

Wybrane wskaźniki 1q 15 2q 15 3q 15 4q15

Źródło: PONT Info.GOSPODARKA na podstawie danych GUS; grupa B (>=50 osób); dla ROE, DR, WP i CFC dane kwartalne narastające

14

4q14

Biuletyn Branżowy

23. Produkcja wyrobów z pozostałych surowców niemetalicznych

Wyniki ekonomiczno-finansowe branży w 4q 2015 poprawiły się w porównaniu z 4q 14, wynik finan-sowy netto wzrósł do 1,1 mld zł (vs. 0,59 mld zł w 4q 14 i 1 mld w 3q 15). Dynamika przychodów utrzymała się w trendzie wzrostowym (4,3% r/r vs. 3,5% r/r w 3q 15) przy spadku kosztów o 1% r/r. Niemniej powolne uruchamianie inwestycji z nowej perspektywy finansowej 2014-2020 skutkowało słabszym popytem na mate-riały budowlane niż oczekiwało wielu ich producentów. Wg COFACE w 2015 r. liczba upadłości w branży mate-riałów budowlanych wzrosła (19 wobec 7 w 2014 r.). Tendencja zmian przychodów i kosztów w 4q 15 wobec 3q 15 w porównaniu z analogicznym okresem w 2014 r. sygnalizuje stabilizację branży w 4q 15.

O wynikach działu w 3q 15 decydowały głównie wyniki producentów szkła (29% przychodów działu), wyrobów z betonu (28%), cementu i wapna (14%) oraz materiałów ceramicznych (8%). Rentowność sprzedaży netto w 4q 15 poprawiła się (o 4,6 pp r/r; por. tabela); wysoki poziom ROS odnotowali w 4q 15 producenci cementu (10,5%) i szkła (6,7%); poniżej średniej działu kształtowała się rentowność producentów ceramicznych materiałów budowlanych (3,3%) i wyrobów betonowych (2,6%). Płynność finansowa działu była satysfakcjo-nująca. Wg danych GUS w ujęciu ilościowym w 4q 15 w porównaniu z 4q 14: (a) wzrosła produkcja cegły (29,7%), elementów z silikatu (18%), wyrobów izolacji termicznej (4,3%) i masy betonowej (4,1%); (b) na po-ziomie zbliżonym do poprzedniego roku kształtowała się produkcja cementu (0,9%), szyb typu „float” (2,1%), bloków gipsowych (1,1%), dachówki ceramicznej (0,5%) i wapna (-3%); (c) zmalała produkcja spoiw gipso-wych (-89,9%) oraz bloków ściennych z betonu (-6,1%).

W kolejnych kwartałach wyniki działu będą się powoli poprawiać wraz ze wzmacnianiem popytu ze strony budownictwa infrastrukturalnego, a także sezonowym ożywieniem na rynku remontowym. Duża liczba projektów w toku i wzrost wolumenu rozstrzygniętych przetargów drogowych w okresie 2q15-1q16 o 35% r/r (vs. o 25% w okresie 2q14-1q15) sugerują poprawę popytu, choć impuls z rynku dociera do produ-centów materiałów z opóźnieniem kilku kwartałów, np. w przypadku cementowni wzrost popytu następuje 1-1,5 roku od podpisania kontraktu - obecnie cementownie oczekują wyraźniejszego wzrostu zakupów od 2 poł. 2016. Wzrostowe tendencje dochodów ludności sprzyjają wzrostowi popytu remontowo-modernizacyjnego - w 2016 r co 3. Polak planuje wydatki związane z remontem mieszkania. Negatywnie na wyniki branży nadal będzie wpływać duża konkurencja na rynku materiałów budowlanych, jak i aktywna szara strefa. W przy-padku cementowni materializuje się ryzyko rosnących kosztów zakupu dodatkowych uprawnień do emisji dwutlenku węgla (Grupa Ożarów w tym roku po raz pierwszy musiała dokupić limity emisji CO2).

0

200

400

600

800

1 000

1 200

0.0

2.0

4.0

6.0

8.0

10.0

12.0

2Q14 3Q14 4Q14 1Q15 2Q15 3Q15 4Q15

mln zł mld zł

Przychody, koszty i wynik finansowy

przychody (L) koszty (L) wynik finansowy netto (P)

-2

0

2

4

6

8

10

12

14

2Q14 3Q14 4Q14 1Q15 2Q15 3Q15 4Q15

%

Zmiana przychodów i kosztów (r/r)

przychody koszty

decyl 5 decyl 9

ROS Stopa zysku netto 0.4 1.6 3.0 2.8 -1.4 x x

ROE Stopa rentowności kapitału własnego 3.0 3.5 4.9 5.1 3.4 9.3 32.5

CR Wskaźnik płynności bieżącej 1.47 1.53 1.52 1.56 1.42 1.36 3.72

QR Wskaźnik podwyższonej płynności 0.83 0.91 0.93 0.92 0.84 0.84 2.51

IT Wskaźnik rotacji zapasów (dni) 60 56 57 59 56 41 83

CP Wskaźnik rotacji należności (dni) 40 45 48 45 40 47 83

PL Wskaźnik rotacji zobowiązań (dni) 49 49 51 51 49 38 100

DR Współczynnik długu 0.49 0.50 0.50 0.49 0.50 0.54 0.92

WP Pokrycie majątku trwałego kapitałem stałym 1.11 1.15 1.15 1.16 1.08 1.14 2.41

CFC Wskaźnik pokrycia odsetek 4.61 5.71 6.27 6.43 5.46 13.33 x

Liczba jednostek gospodarczych ogółem 168 162 164 164 165 . .

Biuletyn Branżowy

4Q 2015

Wybrane wskaźniki

Źródło: PONT Info.GOSPODARKA na podstawie danych GUS; grupa B (>=50 osób); dla ROE, DR, WP i CFC dane kwartalne narastające

4q154q14

15

1q 15 2q 15 3q 15

24. Produkcja metali 4q 2015 producenci metali zakończyli stratą [(-136 mln zł) wobec 310 mln zł zysku w 3q 15 i 38 mln zł

zysku w 4q 2014], co przełożyło się na ujemną rentowność sprzedaży (tabela). Bieżąca płynność finansowa w 4q 15 kształtowała się na akceptowalnym poziomie, szybka na jego dolnej granicy. Zestawienie tendencji zmian w 4q 15 wobec 3q 15 z sytuacją w analogicznym okresie 2014 r. wskazuje na wyhamowanie rynku.

Obniżona ocena branży w 4q 15 wynikała z wysokiej straty segmentu produkcji wyrobów płaskich wal-cowanych na zimno (PKD 24.32; z uwagi na niewielki udział w rynku ok. 1% przychodów działu ta klasa PKD zazwyczaj nie wpływała na wyniki branży), której nie zdołały zrekompensować ani utrzymujące się wyniki pro-dukcji surówki, żeliwa i stali oraz wyrobów hutniczych (PKD 24.1; ok. 51% przychodów ogółem; w 4q 15 ROS=0,6% vs. 0,8% w 4q 14), ani lepsze wyniki produkcji metali szlachetnych i nieżelaznych (PKD 24.4; 22% przychodów ogółem; ROS=3,2% vs. 2,6% w 4q 14) oraz odlewnictwa metali (PKD 24.5; 13% przychodów; ROS=2% vs. 0,9% w 4q 2014). W ujęciu ilościowym, według GUS, w 4q 15 najszybciej rosła produkcja brązu (o ok. 73% r/r), wyższe były też wolumeny produkcji drutu z aluminium (+43% r/r) oraz płaskowników, prętów, blach oraz rur stalowych (średnio po o ok. 10% r/r); spadła natomiast produkcja aluminium (-54% r/r), ołowiu (-33% r/r), mosiądzu (-21%) i szyn stalowych (-17% r/r).

W kolejnych kwartałach europejski sektor hutniczy będzie pod presją rosnących problemów z konku-rencyjnością europejskiej stali wobec taniego importu z Chin, natomiast krajowy rynek stalowy wobec ta-niego importu z Rosji, Turcji i Białorusi oraz perspektyw wzrostu obciążeń z tytułu ochrony klimatu (łączna wartość projektów modernizacyjno-remontowych zaplanowanych na ten rok w krakowskiej hucie w Arcerol-Mittal przekracza 500 mln zł). Na sytuację krajowego hutnictwa będą wpływać: (1) niskie ceny surowców (trend spadkowy od początku 2013 r.): rudy żelaza (w 1q 16 cena niższa o ok. 22% r/r) oraz cen złomu (w 1q 16 złom wsadowy i niewsadowy średnio tańszy o ponad ¼ niż w analogicznym okresie poprzedniego roku); (2) utrzymujący się zagraniczny popyt (udział sprzedaży eksportowej w przychodach ogółem w 4q 15 stano-wił 45%); (3) rozpoczynanie dużych projektów infrastrukturalnych, zwłaszcza drogowych i kolejowych, współfinansowanych przez Komisję Europejską, pozwalających oczekiwać stabilnego wzrostu krajowej kon-sumpcji stali; (4) nowelizacja Ustawy o podatku akcyzowym, która m.in. zwalnia z podatku akcyzowego od energii elektrycznej wykorzystywanej w procesach mineralogicznych, metalurgicznych i elektrolizie (wg sza-cunków HIPH branża stalowa może zaoszczędzić dzięki zwolnieniu z akcyzy na energię elektryczną od 1 stycz-nia 2016 ok. 120 mln zł rocznie); (5) planowana konsolidacji sektora hutniczego w ramach Śląskich Hut Stali.

- 200

- 100

0

100

200

300

400

0.0

2.0

4.0

6.0

8.0

10.0

12.0

14.0

2Q14 3Q14 4Q14 1Q15 2Q15 3Q15 4Q15

mln zł mld zł

Przychody, koszty i wynik finansowy

przychody (L) koszty (L) wynik finansowy netto (P)

-10

-8

-6

-4

-2

0

2

4

6

8

10

12

2Q14 3Q14 4Q14 1Q15 2Q15 3Q15 4Q15

%

Zmiana przychodów i kosztów (r/r)

przychody koszty

decyl 5 decyl 9

ROS Stopa zysku netto 5.3 6.5 8.2 7.4 6.6 x x

ROE Stopa rentowności kapitału własnego 14.5 13.4 15.8 15.6 14.9 11.9 47.0

CR Wskaźnik płynności bieżącej 1.57 1.63 1.57 1.63 1.67 1.76 5.52

QR Wskaźnik podwyższonej płynności 1.04 1.07 1.03 1.09 1.11 1.13 4.23

IT Wskaźnik rotacji zapasów (dni) 50 54 53 51 50 41 103

CP Wskaźnik rotacji należności (dni) 58 63 64 64 57 48 102

PL Wskaźnik rotacji zobowiązań (dni) 45 48 47 47 44 30 79

DR Współczynnik długu 0.47 0.46 0.47 0.46 0.44 0.44 0.82

WP Pokrycie majątku trwałego kapitałem stałym 1.26 1.34 1.32 1.35 1.36 1.41 3.71

CFC Wskaźnik pokrycia odsetek 16.10 19.60 21.26 20.90 19.81 24.27 x

Liczba jednostek gospodarczych ogółem 1 032 1 015 1 041 1 052 1 055 . .

4q15

16

Wybrane wskaźniki 1q 15 2q 15 3q 154q14

Źródło: PONT Info.GOSPODARKA na podstawie danych GUS; grupa B (>=50 osób); dla ROE, DR, WP i CFC dane kwartalne narastające

4Q 2015

Biuletyn Branżowy

25. Produkcja metalowych wyrobów gotowych (bez maszyn i urządzeń)

Wynik finansowy producentów metalowych wyrobów gotowych w 4q 2015 był lepszy niż uzyskany w 4q 2014, ale nie tak dobry jak kwartał wcześniej; w 4q 15 branża odnotowała 1,05 mld zł zysku (wobec 0,8 mld zł w 4q 14 i 1,19 mld zł w 3q 15), przy szybszym wzroście przychodów niż kosztów produkcji (odpo-wiednio 3,1% r/r i 1,3% r/r). Rentowność sprzedaży była lepsza niż w 4q 14, płynność finansowa kształtowała się na akceptowalnym poziomie (tabela). Zestawienie tendencji zmian w 4q 15 wobec 3q 15 z sytuacją w analogicznym okresie 2014 r. sygnalizuje stabilizację rynku w 4q 2015.

Na ogólną ocenę sytuacji branży składają się wyniki: producentów metalowych elementów konstruk-cyjnych (PKD 25.1; 31% przychodów ogółem) dla budownictwa przemysłowego (m.in. urządzenia dźwigowe, prefabrykowane budynki, pawilony wystawowe) i infrastrukturalnego (mosty, bariery, ekrany akustyczne) i mieszkaniowego (metalowe drzwi, ramy), którzy w 4q 15 poprawili zyskowność sprzedaży (ROS=3,8% vs. 2,1% w 4q 14); producentów pozostałych gotowych wyrobów metalowych (m.in. elementy torów kolejo-wych, pojemników, opakowań, metalowych art. gosp. domowego (PKD 25.9; 30% przychodów działu) z utrzy-mującym się, relatywnie wysokim poziomem rentowności (ROS=6,4% vs. 6,1% w 4q 14) oraz stabilny seg-mentu obróbki i nakładania powłok na metale (PKD 25.6; 16% przychodów działu; ROS=3,3%). Producenci wyrobów z metalu są spolaryzowani, ponad 44% przychodów branży generują wielkie podmioty, zatrudniają-ce powyżej 250 osób. Branża wytwarza szeroki asortyment wyrobów metalowych, kierowany na rynek krajo-wy i w blisko połowie na eksport (choć np. w produkcji opakowań metalowych udział sprzedaży eksportowej przekracza 72% przychodów ogółem; na eksport trafia też znaczna część produkcji złączy i śrub, zbiorników, cystern, pojemników metalowych oraz grzejników i kotłów c.o.). W ujęciu ilościowym, według danych GUS, w 4q 15 rosła produkcja przewodów (+7% r/r) oraz grzejników (+5% r/r), bez zmian pozostała produkcja opa-kowań do żywności, natomiast spadki odnotował segment puszek i pozostałych opakowań metalowych (-6,5% r/r) i produkcja zbiorników i cystern metalowych (-1,8% r/r).

W kolejnych kwartałach, wraz z poprawą krajowej konsumpcji, można oczekiwać poprawy sytuacji producentów metalowych wyrobów gotowych. Wzmocnienie inwestycji w budownictwie, związane m.in. z uruchamianiem projektów współfinansowanych z perspektywy unijnej 2014-2020, powinno sprzyjać wzro-stowi popytu na wyroby producentów metalowych elementów konstrukcyjnych; branża już w 4q 15 wyraźnie zwiększyła nakłady inwestycyjne (+31,5% r/r), co może pozytywnie wpłynąć na przyszłe wyniki branży.

0

200

400

600

800

1 000

1 200

1 400

0.0

2.0

4.0

6.0

8.0

10.0

12.0

14.0

16.0

18.0

2Q14 3Q14 4Q14 1Q15 2Q15 3Q15 4Q15

mln zł mld zł

Przychody, koszty i wynik finansowy

przychody (L) koszty (L) wynik finansowy netto (P)

-1

0

1

2

3

4

5

6

7

2Q14 3Q14 4Q14 1Q15 2Q15 3Q15 4Q15

%

Zmiana przychodów i kosztów (r/r)

przychody koszty

decyl 5 decyl 9

ROS Stopa zysku netto 3.3 2.7 2.9 5.6 4.1 x x

ROE Stopa rentowności kapitału własnego 10.3 9.0 8.8 11.6 13.1 16.1 47.6

CR Wskaźnik płynności bieżącej 1.48 1.55 1.55 1.49 1.52 2.14 7.93

QR Wskaźnik podwyższonej płynności 1.08 1.10 1.05 1.00 1.09 1.28 5.36

IT Wskaźnik rotacji zapasów (dni) 37 37 41 48 41 52 132

CP Wskaźnik rotacji należności (dni) 72 61 59 66 69 47 97

PL Wskaźnik rotacji zobowiązań (dni) 60 54 53 62 55 28 71

DR Współczynnik długu 0.52 0.49 0.49 0.51 0.52 0.43 0.80

WP Pokrycie majątku trwałego kapitałem stałym 1.54 1.58 1.58 1.63 1.74 1.79 6.05

CFC Wskaźnik pokrycia odsetek 15.33 31.06 10.34 10.79 9.65 36.22 x

Liczba jednostek gospodarczych ogółem 141 139 143 146 144 . .

Biuletyn Branżowy

Źródło: PONT Info.GOSPODARKA na podstawie danych GUS; grupa B (>=50 osób); dla ROE, DR, WP i CFC dane kwartalne narastające

4Q 2015

4q14

17

Wybrane wskaźniki 1q 15 2q 15 3q 15 4q15

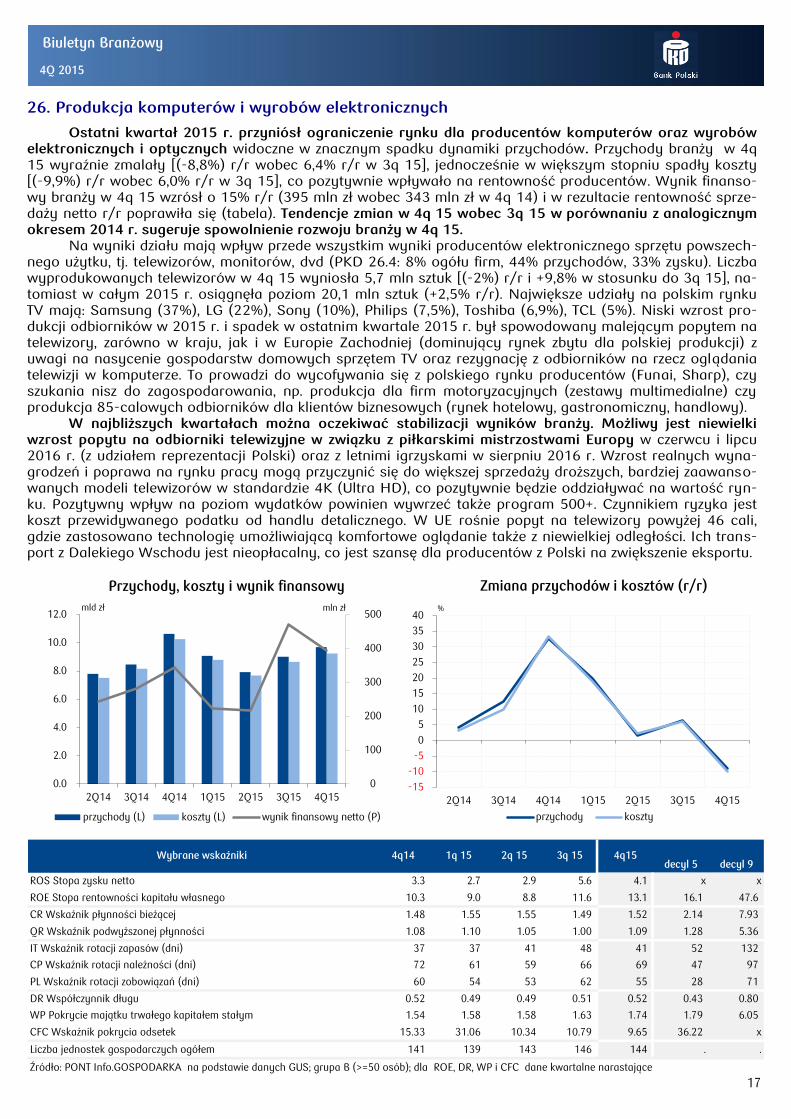

26. Produkcja komputerów i wyrobów elektronicznych

Ostatni kwartał 2015 r. przyniósł ograniczenie rynku dla producentów komputerów oraz wyrobów elektronicznych i optycznych widoczne w znacznym spadku dynamiki przychodów. Przychody branży w 4q 15 wyraźnie zmalały [(-8,8%) r/r wobec 6,4% r/r w 3q 15], jednocześnie w większym stopniu spadły koszty [(-9,9%) r/r wobec 6,0% r/r w 3q 15], co pozytywnie wpływało na rentowność producentów. Wynik finanso-wy branży w 4q 15 wzrósł o 15% r/r (395 mln zł wobec 343 mln zł w 4q 14) i w rezultacie rentowność sprze-daży netto r/r poprawiła się (tabela). Tendencje zmian w 4q 15 wobec 3q 15 w porównaniu z analogicznym okresem 2014 r. sugeruje spowolnienie rozwoju branży w 4q 15.

Na wyniki działu mają wpływ przede wszystkim wyniki producentów elektronicznego sprzętu powszech-nego użytku, tj. telewizorów, monitorów, dvd (PKD 26.4: 8% ogółu firm, 44% przychodów, 33% zysku). Liczba wyprodukowanych telewizorów w 4q 15 wyniosła 5,7 mln sztuk [(-2%) r/r i +9,8% w stosunku do 3q 15], na-tomiast w całym 2015 r. osiągnęła poziom 20,1 mln sztuk (+2,5% r/r). Największe udziały na polskim rynku TV mają: Samsung (37%), LG (22%), Sony (10%), Philips (7,5%), Toshiba (6,9%), TCL (5%). Niski wzrost pro-dukcji odbiorników w 2015 r. i spadek w ostatnim kwartale 2015 r. był spowodowany malejącym popytem na telewizory, zarówno w kraju, jak i w Europie Zachodniej (dominujący rynek zbytu dla polskiej produkcji) z uwagi na nasycenie gospodarstw domowych sprzętem TV oraz rezygnację z odbiorników na rzecz oglądania telewizji w komputerze. To prowadzi do wycofywania się z polskiego rynku producentów (Funai, Sharp), czy szukania nisz do zagospodarowania, np. produkcja dla firm motoryzacyjnych (zestawy multimedialne) czy produkcja 85-calowych odbiorników dla klientów biznesowych (rynek hotelowy, gastronomiczny, handlowy).

W najbliższych kwartałach można oczekiwać stabilizacji wyników branży. Możliwy jest niewielki wzrost popytu na odbiorniki telewizyjne w związku z piłkarskimi mistrzostwami Europy w czerwcu i lipcu 2016 r. (z udziałem reprezentacji Polski) oraz z letnimi igrzyskami w sierpniu 2016 r. Wzrost realnych wyna-grodzeń i poprawa na rynku pracy mogą przyczynić się do większej sprzedaży droższych, bardziej zaawanso-wanych modeli telewizorów w standardzie 4K (Ultra HD), co pozytywnie będzie oddziaływać na wartość ryn-ku. Pozytywny wpływ na poziom wydatków powinien wywrzeć także program 500+. Czynnikiem ryzyka jest koszt przewidywanego podatku od handlu detalicznego. W UE rośnie popyt na telewizory powyżej 46 cali, gdzie zastosowano technologię umożliwiającą komfortowe oglądanie także z niewielkiej odległości. Ich trans-port z Dalekiego Wschodu jest nieopłacalny, co jest szansę dla producentów z Polski na zwiększenie eksportu.

0

100

200

300

400

500

0.0

2.0

4.0

6.0

8.0

10.0

12.0

2Q14 3Q14 4Q14 1Q15 2Q15 3Q15 4Q15

mln zł mld zł

Przychody, koszty i wynik finansowy

przychody (L) koszty (L) wynik finansowy netto (P)

-15

-10

-5

0

5

10

15

20

25

30

35

40

2Q14 3Q14 4Q14 1Q15 2Q15 3Q15 4Q15

%

Zmiana przychodów i kosztów (r/r)

przychody koszty

decyl 5 decyl 9

ROS Stopa zysku netto -1.9 5.3 4.9 0.6 8.1 x x

ROE Stopa rentowności kapitału własnego 9.8 18.5 16.4 10.0 15.0 9.9 37.2

CR Wskaźnik płynności bieżącej 1.24 1.27 1.31 1.46 1.48 1.96 5.35

QR Wskaźnik podwyższonej płynności 0.86 0.87 0.85 0.98 1.04 1.26 3.85

IT Wskaźnik rotacji zapasów (dni) 41 41 50 51 42 51 106

CP Wskaźnik rotacji należności (dni) 69 65 66 71 65 62 112

PL Wskaźnik rotacji zobowiązań (dni) 64 60 64 64 67 36 78

DR Współczynnik długu 0.57 0.55 0.55 0.51 0.52 0.41 0.83

WP Pokrycie majątku trwałego kapitałem stałym 1.14 1.20 1.26 1.40 1.38 1.62 4.36

CFC Wskaźnik pokrycia odsetek 13.05 21.28 20.99 20.48 21.46 39.07 x

Liczba jednostek gospodarczych ogółem 270 264 272 273 276 . .

Biuletyn Branżowy

Wybrane wskaźniki 1q 15 2q 15 3q 15 4q15

4Q 2015

4q14

Źródło: PONT Info.GOSPODARKA na podstawie danych GUS; grupa B (>=50 osób); dla ROE, DR, WP i CFC dane kwartalne narastające

18

27. Produkcja urządzeń elektrycznych W 4q 2015, w efekcie bardzo korzystnej tendencji znacznie wyższego wzrostu przychodów niż kosz-

tów (odpowiednio: przychody +18,8% r/r – prawie 3.krotnie szybsza dynamika wzrostu niż rok wcześniej i koszty +11,2% r/r), producenci urządzeń elektrycznych wygenerowali rekordowo wysoki wynik finansowy [1,33 mld zł wobec (-264 mln zł) straty w 4q 2014 oraz 84 mln zł zysku w 3q 2015]. Wzrosła płynność finan-sowa i kształtowała się na satysfakcjonującym poziomie (tabela). Zestawienie tendencji zmian w 4q 2015 wobec 3q 2015 z sytuacją w analogicznym okresie 2014 wskazuje na wzrost rynku w 4q 2015.

Na ogólną ocenę sytuacji branży wpłynęły wyniki: produkcji sprzętu AGD (PKD 27.5; ok. 38% przycho-dów działu) z zyskownością sprzedaży na poziomie ok. 4% (vs. strata w 4q 14); produkcji elektrycznych silni-ków, prądnic, transformatorów, aparatury rozdzielczej energii elektrycznej (PKD 27,1; 19% przychodów działu) z ROS=3,2% (vs. 1,9% w 4q 14), produkcji elektrycznego sprzętu oświetleniowego (PKD 27.4; 17% przychodów) z wyjątkowo wysoką zyskownością sprzedaży (ROS=28,8%) oraz produkcji przewodów i sprzę-tu instalacyjnego (PKD 27.3; 11% przychodów; ROS=1,7% vs. 0,1% w 4q 14). W ujęciu ilościowym, wg da-nych GUS, w 4q 15 wzrosty odnotowała zarówno produkcja ogniw i baterii (+35,5%) i akumulatorów (+24,4% r/r), jak i producenci silników elektrycznych (+6,6% r/r); w segmencie AGD dynamicznie rosła produkcja ro-botów kuchennych (+133% r/r), domowych suszarek (+35), piekarników (+22% r/r) i urządzeń chłodzących (+17% r/r), natomiast spadki odnotowali producenci kuchni gazowych (-18% r/r) i odkurzaczy (-11% r/r). W kolejnych kwartałach można oczekiwać dobrych wyników producentów urządzeń elektrycznych, mimo wciąż utrzymującego się ryzyka pogłębienia spadku rynku AGD w Rosji i na Ukrainie. Rozwój branży wspie-rają: (1) rosnący trend krajowej sprzedaży AGD (wzrost sprzedaży w 2015 r. o ok. 7,5%); (2) wzrost aktywności na rynkach zachodnich (m.in. przejęcie przez Amicę dystrybutorów AGD: brytyjskiego CDA Group oraz francu-skiego Sideme; w 4q 15 udział sprzedaży eksportowej elektrycznego sprzętu AGD wyniósł 60% przychodów, +7,2 pkt. proc. r/r); (3) ożywienie na rynku mieszkaniowym wspierające sprzedaż urządzeń AGD (szczególnie urządzeń do zabudowy); (4) program 500+ wpływający na zwiększenie poziomu wydatków i tym samym wspiera-jący wzrost przyszłych wyników branży AGD; (5) konieczna modernizacja sieci i urządzeń energetycznych zwięk-szająca popyt na kable i przewody; proekologiczna polityka KE korzystna dla sprzedaży (6) urządzeń AGD w naj-wyższych klasach energetycznych, jak i (7) aparatury pomiarowej (m.in. montaż inteligentnych liczników), apara-tury do przełączania i zabezpieczania obwodów elektrycznych. Niemniej, dynamika wzrostu wyników finansowych branży może być osłabiona po wprowadzeniu podatku od sprzedaży detalicznej.

- 400

0

400

800

1 200

1 600

0.0

2.0

4.0

6.0

8.0

10.0

12.0

14.0

16.0

18.0

2Q14 3Q14 4Q14 1Q15 2Q15 3Q15 4Q15

mln zł mld zł

Przychody, koszty i wynik finansowy

przychody (L) koszty (L) wynik finansowy netto (P)

-5

0

5

10

15

20

2Q14 3Q14 4Q14 1Q15 2Q15 3Q15 4Q15

%

Zmiana przychodów i kosztów (r/r)

przychody koszty

decyl 5 decyl 9

ROS Stopa zysku netto 5.2 6.4 6.6 5.6 5.8 x x

ROE Stopa rentowności kapitału własnego 13.8 13.3 13.8 12.7 12.1 9.4 35.1

CR Wskaźnik płynności bieżącej 1.79 1.79 1.76 1.81 1.85 2.07 6.84

QR Wskaźnik podwyższonej płynności 1.15 1.14 1.11 1.12 1.17 1.10 3.91

IT Wskaźnik rotacji zapasów (dni) 64 67 66 69 66 60 138

CP Wskaźnik rotacji należności (dni) 64 67 63 63 60 49 107

PL Wskaźnik rotacji zobowiązań (dni) 43 44 45 43 44 30 71

DR Współczynnik długu 0.46 0.47 0.47 0.46 0.45 0.40 0.79

WP Pokrycie majątku trwałego kapitałem stałym 1.42 1.44 1.44 1.45 1.45 1.54 3.95

CFC Wskaźnik pokrycia odsetek 21.04 22.81 21.40 24.22 23.78 33.18 x

Liczba jednostek gospodarczych ogółem 480 467 475 479 481 . .

Biuletyn Branżowy

Wybrane wskaźniki 1q 15 2q 15 3q 15 4q15

4Q 2015

4q14

Źródło: PONT Info.GOSPODARKA na podstawie danych GUS; grupa B (>=50 osób); dla ROE, DR, WP i CFC dane kwartalne narastające

19

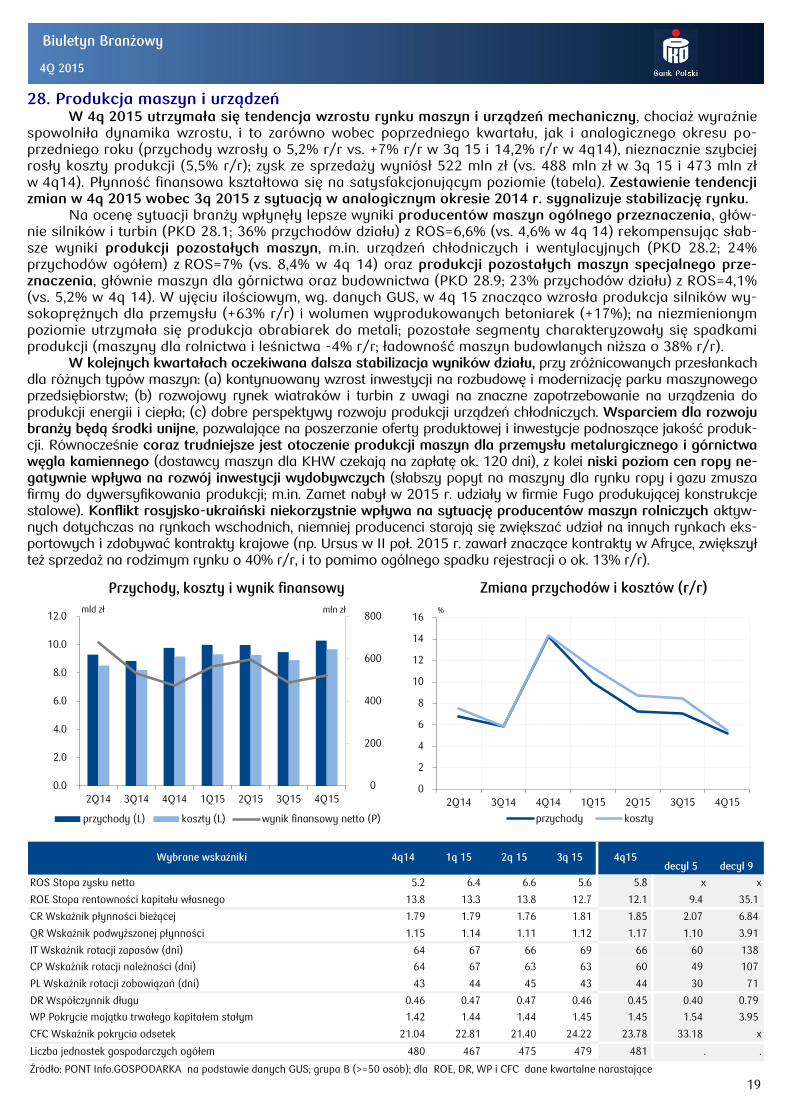

28. Produkcja maszyn i urządzeń W 4q 2015 utrzymała się tendencja wzrostu rynku maszyn i urządzeń mechaniczny, chociaż wyraźnie

spowolniła dynamika wzrostu, i to zarówno wobec poprzedniego kwartału, jak i analogicznego okresu po-przedniego roku (przychody wzrosły o 5,2% r/r vs. +7% r/r w 3q 15 i 14,2% r/r w 4q14), nieznacznie szybciej rosły koszty produkcji (5,5% r/r); zysk ze sprzedaży wyniósł 522 mln zł (vs. 488 mln zł w 3q 15 i 473 mln zł w 4q14). Płynność finansowa kształtowa się na satysfakcjonującym poziomie (tabela). Zestawienie tendencji zmian w 4q 2015 wobec 3q 2015 z sytuacją w analogicznym okresie 2014 r. sygnalizuje stabilizację rynku.

Na ocenę sytuacji branży wpłynęły lepsze wyniki producentów maszyn ogólnego przeznaczenia, głów-nie silników i turbin (PKD 28.1; 36% przychodów działu) z ROS=6,6% (vs. 4,6% w 4q 14) rekompensując słab-sze wyniki produkcji pozostałych maszyn, m.in. urządzeń chłodniczych i wentylacyjnych (PKD 28.2; 24% przychodów ogółem) z ROS=7% (vs. 8,4% w 4q 14) oraz produkcji pozostałych maszyn specjalnego prze-znaczenia, głównie maszyn dla górnictwa oraz budownictwa (PKD 28.9; 23% przychodów działu) z ROS=4,1% (vs. 5,2% w 4q 14). W ujęciu ilościowym, wg. danych GUS, w 4q 15 znacząco wzrosła produkcja silników wy-sokoprężnych dla przemysłu (+63% r/r) i wolumen wyprodukowanych betoniarek (+17%); na niezmienionym poziomie utrzymała się produkcja obrabiarek do metali; pozostałe segmenty charakteryzowały się spadkami produkcji (maszyny dla rolnictwa i leśnictwa -4% r/r; ładowność maszyn budowlanych niższa o 38% r/r).

W kolejnych kwartałach oczekiwana dalsza stabilizacja wyników działu, przy zróżnicowanych przesłankach dla różnych typów maszyn: (a) kontynuowany wzrost inwestycji na rozbudowę i modernizację parku maszynowego przedsiębiorstw; (b) rozwojowy rynek wiatraków i turbin z uwagi na znaczne zapotrzebowanie na urządzenia do produkcji energii i ciepła; (c) dobre perspektywy rozwoju produkcji urządzeń chłodniczych. Wsparciem dla rozwoju branży będą środki unijne, pozwalające na poszerzanie oferty produktowej i inwestycje podnoszące jakość produk-cji. Równocześnie coraz trudniejsze jest otoczenie produkcji maszyn dla przemysłu metalurgicznego i górnictwa węgla kamiennego (dostawcy maszyn dla KHW czekają na zapłatę ok. 120 dni), z kolei niski poziom cen ropy ne-gatywnie wpływa na rozwój inwestycji wydobywczych (słabszy popyt na maszyny dla rynku ropy i gazu zmusza firmy do dywersyfikowania produkcji; m.in. Zamet nabył w 2015 r. udziały w firmie Fugo produkującej konstrukcje stalowe). Konflikt rosyjsko-ukraiński niekorzystnie wpływa na sytuację producentów maszyn rolniczych aktyw-nych dotychczas na rynkach wschodnich, niemniej producenci starają się zwiększać udział na innych rynkach eks-portowych i zdobywać kontrakty krajowe (np. Ursus w II poł. 2015 r. zawarł znaczące kontrakty w Afryce, zwiększył też sprzedaż na rodzimym rynku o 40% r/r, i to pomimo ogólnego spadku rejestracji o ok. 13% r/r).

0

200

400

600

800

0.0

2.0

4.0

6.0

8.0

10.0

12.0

2Q14 3Q14 4Q14 1Q15 2Q15 3Q15 4Q15

mln zł mld zł

Przychody, koszty i wynik finansowy

przychody (L) koszty (L) wynik finansowy netto (P)

0

2

4

6

8

10

12

14

16

2Q14 3Q14 4Q14 1Q15 2Q15 3Q15 4Q15

%

Zmiana przychodów i kosztów (r/r)

przychody koszty

decyl 5 decyl 9

ROS Stopa zysku netto 1.5 5.7 4.5 3.2 3.1 x x

ROE Stopa rentowności kapitału własnego 13.0 18.6 16.5 14.0 12.7 12.9 43.2

CR Wskaźnik płynności bieżącej 1.34 1.40 1.37 1.36 1.32 1.64 6.11

QR Wskaźnik podwyższonej płynności 1.04 1.11 1.07 1.04 1.01 1.08 4.60

IT Wskaźnik rotacji zapasów (dni) 27 24 26 27 27 38 99

CP Wskaźnik rotacji należności (dni) 46 49 50 46 44 46 94

PL Wskaźnik rotacji zobowiązań (dni) 52 49 51 49 52 38 92

DR Współczynnik długu 0.52 0.51 0.51 0.50 0.50 0.46 0.90

WP Pokrycie majątku trwałego kapitałem stałym 1.19 1.26 1.23 1.20 1.17 1.36 3.79

CFC Wskaźnik pokrycia odsetek 14.69 25.37 24.86 22.78 21.24 33.84 x

Liczba jednostek gospodarczych ogółem 321 311 316 317 316 . .

Biuletyn Branżowy

Wybrane wskaźniki 1q 15 2q 15 3q 15 4q15

4Q 2015

4q14

Źródło: PONT Info.GOSPODARKA na podstawie danych GUS; grupa B (>=50 osób); dla ROE, DR, WP i CFC dane kwartalne narastające

20

29. Produkcja pojazdów samochodowych i przyczep (bez motocykli) Wyniki branży motoryzacyjnej w 4q 2015 były lepsze zarówno wobec poprzedniego kwartału, jak

i analogicznego okresu poprzedniego roku. Szybko rosnąca dynamika sprzedaży +13% [vs. 9,1% r/r wzro-stu przychodów w 3q 15 i (-1,5% r/r) w 4q 14], wraz z niższym wzrostem kosztów (+10,6% r/r) przełożyła się na wysoki wynik finansowy 1,04 mld zł (vs. 0,99 mld zł w 3q 15 i 0,46 mld zł w 4q 14). Płynność finansowa kształtowała się na akceptowalnym poziomie (tabela). Zestawienie tendencji zmian w 4q 15 wobec 3q 15 z sytuacją w analogicznym okresie 2014 r. sygnalizuje wzrost rynku w 4q 2015.

Na ogólną ocenę sytuacji branży wpłynęły zarówno wyższe wyniki producentów części i akcesoriów do pojazdów (PKD 29.3; 56% przychodów działu), ROS=4,4% r/r (vs. 2,3% r/r w 4q 14), jak lepsze wyniki produ-centów samochodów (PKD 29.1; 41% udziałów w rynku), ROS=1,3% (vs. 0,8% w 4q 14).