anggito ab executive sharing session_economic outlook 2015_sept'14.pdf

TRANSCRIPT

7/26/2019 anggito AB Executive Sharing Session_Economic Outlook 2015_Sept'14.pdf

http://slidepdf.com/reader/full/anggito-ab-executive-sharing-sessioneconomic-outlook-2015sept14pdf 1/30

BBM

Exchange

Rate

BI-rate

Infrastruktur

Likuiditas

Executive Sharing Session:

Econom ic Out look 2015

Jakarta, 11 September 2014

Perekonomian Indonesia di Persimpangan Jalan

Anggito AbimanyuChief Economist

021-575-1590

7/26/2019 anggito AB Executive Sharing Session_Economic Outlook 2015_Sept'14.pdf

http://slidepdf.com/reader/full/anggito-ab-executive-sharing-sessioneconomic-outlook-2015sept14pdf 2/30

2

1. BRI Dashboard Makroekonomi

2. Dual Deficit: Neraca Perdagangan dan APBN

3. Kenaikan Harga BBM dan Dampak Ekonomi

4. Sektor Keuangan dan Konstribusi BRI

5. Outlook Ekonomi dan Rekomendasi Kebijakan

AGENDA

7/26/2019 anggito AB Executive Sharing Session_Economic Outlook 2015_Sept'14.pdf

http://slidepdf.com/reader/full/anggito-ab-executive-sharing-sessioneconomic-outlook-2015sept14pdf 3/30

BRI Dashboard Makroekonomi

3

1

7/26/2019 anggito AB Executive Sharing Session_Economic Outlook 2015_Sept'14.pdf

http://slidepdf.com/reader/full/anggito-ab-executive-sharing-sessioneconomic-outlook-2015sept14pdf 4/30

BRI

13,24%

Mandiri

12,41%

BCA

9,27%

BNI

7,04%

CIMB Niaga

4,39%

Permata

3,33%

Panin

3,14%

Danamon

3,10%

BII

2,71%

BTN

2,82%

Lainnya

38,56%

BRI Leading Dalam Makroekonomi

Bank BRI adalah Bank terbesar di Indonesia. BRI memiliki 10.060 unit kerja di seluruh kecamatan

Indonesia, 90.357 EDC, 19.073 ATM, dan lebih dari 120 ribu SDM (Juni 2014). BRI mampu

menyediakan informasi ekonomi dan keuangan in-depth dan akurat di tingkat usaha rumah

tangga…

4Sumber: Statistik Perbankan Indonesia, Juni 2014

19.076120.00010.060 90.35750 466

…market share Kredit BRI merupakan paling terbesar

di Indonesia…

*) Posisi per Juni2014

7/26/2019 anggito AB Executive Sharing Session_Economic Outlook 2015_Sept'14.pdf

http://slidepdf.com/reader/full/anggito-ab-executive-sharing-sessioneconomic-outlook-2015sept14pdf 5/30

BRI Dashboard Ekonomi

5

Profil BRI Economic Executive Dashboardashboard Mobil

Dashboard Economic dapat digabungkan dengan

Dashboard yang sudah ada di Div. Treasury

Economic Executive Dashboard Untuk

Pengendalian Ekonomi

7/26/2019 anggito AB Executive Sharing Session_Economic Outlook 2015_Sept'14.pdf

http://slidepdf.com/reader/full/anggito-ab-executive-sharing-sessioneconomic-outlook-2015sept14pdf 6/30

Kinerja Makroekonomi: Dual Deficit

6

2

7/26/2019 anggito AB Executive Sharing Session_Economic Outlook 2015_Sept'14.pdf

http://slidepdf.com/reader/full/anggito-ab-executive-sharing-sessioneconomic-outlook-2015sept14pdf 7/30

Defisit Transaksi Berjalan (1)

…defisit transaksi berjalan berlangsung 11 kuartal …

7

Trade Balance Indonesia

Neraca Transaksi BerjalanCurrency Performance Vs Curren Account

Sumber: Bloomberg

%

$US million

7/26/2019 anggito AB Executive Sharing Session_Economic Outlook 2015_Sept'14.pdf

http://slidepdf.com/reader/full/anggito-ab-executive-sharing-sessioneconomic-outlook-2015sept14pdf 8/30

21,09

20,72

22,89

35,64

36,83

38,13

39,59

43,49

46,42

48,28

124,77

109,83

97,3

113,55

116,36

119,31

122,28

123

128,74

133,02

31,76

28,31

26,41

28,7 28,79

29,01

29,59

30,41

32,33

33,86

2 0 0 9

2 0 1 0

2 0 1 1

2 0 1 2

2 0 1 3 : Q 1

2 0 1 3 : Q 2

2 0 1 3 : Q 3

2 0 1 3 : Q 4

2 0 1 4 : Q 1

2 0 1 4 : Q 2

Debt Service Ratio (DSR) Debt to Export Ratio (DER) Debt to GDP Ratio (DGR)

-120

-100

-80

-60

-40

-20

0

20

40

60

80

100

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

50,79

49,94

29,96

84,31

5,16

41,54

8,86

-52,78

-111,67

-106

Defisit Perimer APBN (2):

Keseimbangan Primer dalam APBN 2005-2015 (Triliun)

8

DSR, DER, dan DGR

Production dan Consumption Oil

Keseimbangan Primer Tahun 2005-2014 (triliun Rp)

…keseimbangan primer negatif

menunjukkan belanja pemerintah

(sudah) dibiayai dengan utang…

Sumber: Bloomberg

(triliun Rp)

7/26/2019 anggito AB Executive Sharing Session_Economic Outlook 2015_Sept'14.pdf

http://slidepdf.com/reader/full/anggito-ab-executive-sharing-sessioneconomic-outlook-2015sept14pdf 9/30

1.140

1.160

1.180

1.200

1.220

1.240

1.260

1.280

APBN APBN-P APBN-R

Penyebab Defisit Keseimbangan Primer APBN

9

….subsidi energi tidak terkendali……target pajak tidak tercapai…

50

100

150

200

250

300

APBN APBN-P APBN-R

Subsidi BBM Subsidi Listrik

….bunga utang meningkat… …pengeluaran subsidi BBM > pendapatan minyak…

Sumber: Bloomberg

(triliun Rp)(triliun Rp)

(triliun Rp)

(triliun Rp)

7/26/2019 anggito AB Executive Sharing Session_Economic Outlook 2015_Sept'14.pdf

http://slidepdf.com/reader/full/anggito-ab-executive-sharing-sessioneconomic-outlook-2015sept14pdf 10/30

5 1

5 1 , 2 5

1 , 6

5 1

5 0

4 9 , 5

4 8 , 6

4 8 , 6

4 8 , 7 4 8 , 9 4 9 , 6 5 0 , 1

5 1 , 4

5 0 , 8 5 1

5 0 , 2 5 0 , 4

5 0 , 4 5 0 , 6 5 1

, 5

5 1 , 6 5 1 , 9

5 2 , 9 5 3

5 3

5 3 , 2

5 2 , 4

5 1 , 9 5 2 , 1 5 2 , 7

46

47

48

49

50

51

52

53

54

J a n - 1 2

F e b - 1 2

M a r - 1 2

A p r - 1 2

M e i - 1 2

J u n - 1 2

J u l - 1 2

A g u s t - 1 2

S e p - 1 2

O k t - 1 2

N o p - 1 2

D e s - 1 2

J a n - 1 3

F e b - 1 3

M a r - 1 3

A p r - 1 3

M e i - 1 3

J u n - 1 3

J u l - 1 3

A g u s t - 1 3

S e p - 1 3

O k t - 1 3

N o p - 1 3

D e s - 1 3

J a n - 1 4

F e b - 1 4

M a r - 1 4

A p r - 1 4

M e i - 1 4

J u n - 1 4

Ekonomi Dunia Mulai “Stabil”

.....pertumbuhan ekonomi global mulai cenderung membaik dari awal tahun 2014…

10

Global Purchasing Managers’ Index (PMI) Manufacturing

Commodity Price Index

...goverment debt levels mulai menurun...

70

90

110

130

150

170

190

210

230

M a y 2 0 0 4

A u g 2 0 0 4

N o v 2 0 0 4

F e b - 0 5

M a y 2 0 0 5

A u g 2 0 0 5

N o v 2 0 0 5

F e b - 0 6

M a y 2 0 0 6

A u g 2 0 0 6

N o v 2 0 0 6

F e b - 0 7

M a y 2 0 0 7

A u g 2 0 0 7

N o v 2 0 0 7

F e b - 0 8

M a y 2 0 0 8

A u g 2 0 0 8

N o v 2 0 0 8

F e b - 0 9

M a y 2 0 0 9

A u g 2 0 0 9

N o v 2 0 0 9

F e b - 1 0

M a y 2 0 1 0

A u g 2 0 1 0

N o v 2 0 1 0

F e b - 1 1

M a y 2 0 1 1

A u g 2 0 1 1

N o v 2 0 1 1

F e b - 1 2

M a y 2 0 1 2

A u g 2 0 1 2

N o v 2 0 1 2

F e b - 1 3

M a y 2 0 1 3

A u g 2 0 1 3

N o v 2 0 1 3

F e b - 1 4

M a y 2 0 1 4

World GDP Growth

% Change on Previous year 2010 2011 2012 2013 2014 2015

World GDP 4,6 3,7 3,4 4,5 4,7 4,5

US 3 1,7 2,4 2,6 3 3,1

EU-27 1,8 1,6 0 1,3 1,9 2,5

Japan 4,1 -0,5 1,7 3,3 2,4 1,5

Emerging Market 7,1 6 5,3 6,5 6,5 6,1

Asia Pasific 6,9 4 4,7 6,2 5,7 5,2

China 10,4 9 8,1 9,1 8,8 8,3

India 8,7 7,1 6,8 9,5 9,2 8,6

Juli 2014: - 02,175% m/m

+-1,35% y/y

Sumber: Bloomberg

7/26/2019 anggito AB Executive Sharing Session_Economic Outlook 2015_Sept'14.pdf

http://slidepdf.com/reader/full/anggito-ab-executive-sharing-sessioneconomic-outlook-2015sept14pdf 11/30

US Tappering-Off: Uncertain

11

(-)

• Fed Chair Janet Yellen brought the possibility of raising interest ratesearlier than anticipated if progress in the labor market continued or ifinflation moves up more rapidly (01/2014).

(+)

• Janet Yellen: “Fed is not going to be a in a hurry to raise interest ratesprematurely,” (6/2014)”

7/26/2019 anggito AB Executive Sharing Session_Economic Outlook 2015_Sept'14.pdf

http://slidepdf.com/reader/full/anggito-ab-executive-sharing-sessioneconomic-outlook-2015sept14pdf 12/30

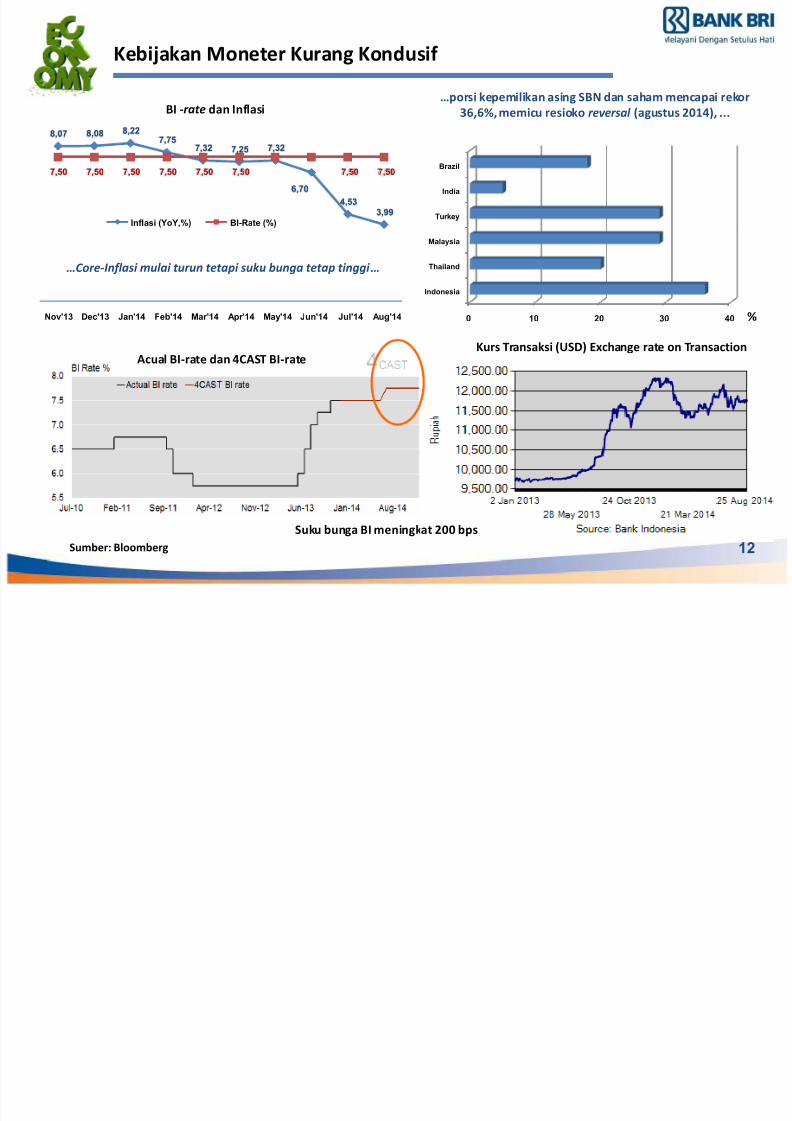

Kebijakan Moneter Kurang Kondusif

12

0 10 20 30 40

Indonesia

Thailand

Malaysia

Turkey

India

Brazil

Suku bunga BI meningkat 200 bps

8,078,08 8,22

7,757,32 7,25 7,32

6,70

4,53

3,99

7,50 7,50 7,50 7,50 7,50 7,50 7,50 7,50

Nov'13 Dec'13 Jan'14 Feb'14 Mar'14 Apr'14 May'14 Jun'14 Jul'14 Aug'14

Inflasi (YoY,%) BI-Rate (%)

…Core-Inflasi mulai turun tetapi suku bunga tetap tinggi …

…porsi kepemilikan asing SBN dan saham mencapai rekor

36,6%, memicu resioko reversal (agustus 2014), ...BI -rate dan Inflasi

Acual BI-rate dan 4CAST BI-rateKurs Transaksi (USD) Exchange rate on Transaction

Sumber: Bloomberg

%

7/26/2019 anggito AB Executive Sharing Session_Economic Outlook 2015_Sept'14.pdf

http://slidepdf.com/reader/full/anggito-ab-executive-sharing-sessioneconomic-outlook-2015sept14pdf 13/30

Sektor Rill Mengalami Hambatan

13

Indeks Kepercayaan Konsumer dan Ekspektasi

Indeks Sektor Rill Menurun …Likuiditas Perbankan Mengering, LDR lampu kuning..

-2,00

0,00

2,00

4,00

6,00

8,00

10,00

12,00

J a n 2 0 0 5

J u n 2 0 0 5

N o v 2 0 0 5

A p r 2 0 0 6

S e p 2 0 0 6

F e b 2 0 0 7

J u l 2 0 0 7

D e c 2 0 0 7

M a y 2 0 0 8

O c t 2 0 0 8

M a r 2 0 0 9

A u g 2 0 0 9

J a n 2 0 1 0

J u n 2 0 1 0

N o v 2 0 1 0

A p r 2 0 1 1

S e p 2 0 1 1

F e b 2 0 1 2

J u l 2 0 1 2

D e c 2 0 1 2

M a y 2 0 1 3

O c t 2 0 1 3

M a r 2 0 1 4

0

10

20

30

40

50

60

70

80

90

100

0

5

10

15

20

25

30

35

40

Q12003

Q22004

Q32005

Q42006

Q12008

Q22009

Q32010

Q42011

Q12013

Q22014

DPK Kredit LDR (RHS)

80

90

100

110

120

130

140

150

D e c 2 0 0 8

M a y 2 0 0 9

O c t 2 0 0 9

M a r 2 0 1 0

A u g 2 0 1 0

J a n 2 0 1 1

J u n 2 0 1 1

N o v 2 0 1 1

A p r 2 0 1 2

S e p 2 0 1 2

F e b 2 0 1 3

J u l 2 0 1 3

D e c 2 0 1 3

M a y 2 0 1 4

Consumer Confidence Current Income

Expected Income Expected Business Conditions

Pertumbuhan Ekonomi Melambat

6,44

6,58

6,49

6,44

6,33

6,34

6,21

6,18

6,03

5,76

5,63

5,72

5,22

5,12

6,96

7,12

6,83

7,01

6,78

6,85

6,97

6,80

6,67

6,31

6,07

5,98

5,58

5,47

3%

4%

4%

5%

5%

6%

6%

7%

7%

8%

I II III IV I II III IV I II III IV I II

2011 2012* 2013** 2014***

PRODUK DOMESTIK BRUTO PRODUK DOMESTIK BRUTO TAN PA MIGAS

Sumber: Bloomberg

%%%

unit

7/26/2019 anggito AB Executive Sharing Session_Economic Outlook 2015_Sept'14.pdf

http://slidepdf.com/reader/full/anggito-ab-executive-sharing-sessioneconomic-outlook-2015sept14pdf 14/30

Perekonomian di Simpang Jalan

14

Optimis Risiko

7/26/2019 anggito AB Executive Sharing Session_Economic Outlook 2015_Sept'14.pdf

http://slidepdf.com/reader/full/anggito-ab-executive-sharing-sessioneconomic-outlook-2015sept14pdf 15/30

Kenaikan Harga BBM

15

3

7/26/2019 anggito AB Executive Sharing Session_Economic Outlook 2015_Sept'14.pdf

http://slidepdf.com/reader/full/anggito-ab-executive-sharing-sessioneconomic-outlook-2015sept14pdf 16/30

Kenaikan Harga BBM 2014 untuk Menyelamatkan

Perekonomian

16

7/26/2019 anggito AB Executive Sharing Session_Economic Outlook 2015_Sept'14.pdf

http://slidepdf.com/reader/full/anggito-ab-executive-sharing-sessioneconomic-outlook-2015sept14pdf 17/30

Harga Premium (Rp/Liter): DN vs Pasar

17

1 9 9

8

2 0 0 3

2 0 0 5 - M a r

2 0 0 5 - O k t

2 0 0 8 - D e s

2 0 0 8 - D e s

2 0 0 9

2 0 1 3

2 0 1 4

Domestik Dunia

10.450

6.500

Subsidi

Rp. 3.950/

Liter

0 0,5 1 1,5 2

Indonsia

China

Malaysia

Vietnam

India

Thailand

Singapore

0,64

0,72

0,83

0,9

1,19

1,22

1,54

Sumber: Reuters…Kenaikan BBM dapat terjadi di antara

Rp. 2.000 – Rp. 3.000/liter…

Full Prices per Litre (US$)Perbandingan Harga Domestik dan Dunia

7/26/2019 anggito AB Executive Sharing Session_Economic Outlook 2015_Sept'14.pdf

http://slidepdf.com/reader/full/anggito-ab-executive-sharing-sessioneconomic-outlook-2015sept14pdf 18/30

Berapa Kenaikan Harga BBM yang Wajar?

18

Rp. 3000

(premium dan solar)

Rp. 2000 Premium

Rp. 2500 Solar

Kondisi

APBN dan

Dampak Fiskal

2014: 23,5 T

2015: 141,0 T

2014: 17,1T

2015: 102,5 T

Kebutuhan 2014: Rp. 30T

Kebutuhan program JKW-JK 2015 minimal 120T

Inflasi dan

kenaikan BI Rate

1,5-2%

0,25-0,5%

1-1,5%

0,25%

BI kemungkinan akan menaikkan BI rate agresif

(sekaligus antisipasi global)

Persepsi Pasar Positif dengan catatan BI

tidak over-reactive

Sangat Positif sesuai

dengan ekspektasi

Perlu ada keseimbangan antara dampak fiskal dan

makro ekonomi secara keseluruhan

-0,4

-0,2

0,0

0,2

0,4

0,6

0,8

1,0

1,2

Jan Feb Mar Apr Mei Jun Jul Agt Sep Okt Nov Des

2011 2012

2400

4500

6000

4500

6500

8,81

18,40

12,14

5,90

8,618,79

6,7

0

2

4

6

8

10

12

14

16

18

20

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

J a n - 0 5

J u l - 0 5

D e c - 0 5

M

a y - 0 6

O c t - 0 6

M a r - 0 7

A

u g - 0 7

J a n - 0 8

J u n - 0 8

N o v - 0 8

A p r - 0 9

S e p - 0 9

F e b - 1 0

J u l - 1 0

D e c - 1 0

M

a y - 1 1

O c t - 1 1

M a r - 1 2

A

u g - 1 2

J a n - 1 3

J u n - 1 3

N o v - 1 3

A p r - 1 4

Harga BBM Inflasi BI Rate

Harga BBM, Inflasi dan BBM Inflasi 2011 dan 2012

Sumber: Bloomberg

(Rp)

(LHS)

% %

7/26/2019 anggito AB Executive Sharing Session_Economic Outlook 2015_Sept'14.pdf

http://slidepdf.com/reader/full/anggito-ab-executive-sharing-sessioneconomic-outlook-2015sept14pdf 19/30

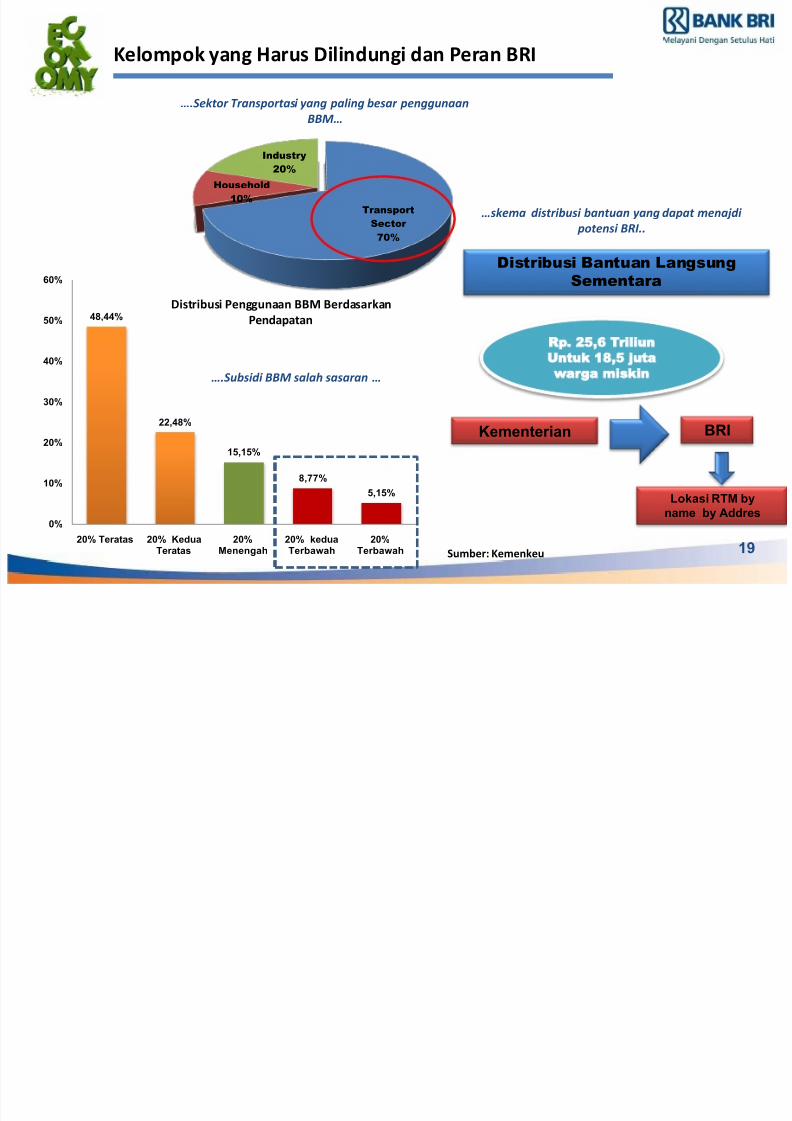

Kelompok yang Harus Dilindungi dan Peran BRI

19

48,44%

22,48%

15,15%

8,77%

5,15%

0%

10%

20%

30%

40%

50%

60%

20% Teratas 20% Kedua

Teratas

20%

Menengah

20% kedua

Terbawah

20%

Terbawah

BRI

Lokasi RTM by

name by Addres

Rp. 25,6 Triliun

Untuk 18,5 juta

warga miskin

Kementerian

Transport

Sector

70%

Household

10%

Industry

20%

Distribusi Bantuan Langsung

Sementara

…skema distribusi bantuan yang dapat menajdi

potensi BRI..

….Sektor Transportasi yang paling besar penggunaan

BBM…

Distribusi Penggunaan BBM Berdasarkan

Pendapatan

….Subsidi BBM salah sasaran …

Sumber: Kemenkeu

7/26/2019 anggito AB Executive Sharing Session_Economic Outlook 2015_Sept'14.pdf

http://slidepdf.com/reader/full/anggito-ab-executive-sharing-sessioneconomic-outlook-2015sept14pdf 20/30

Jika Harga BBM Tidak Naik?

20

Harga BBM tidak Naik

Subsidi APBN

Naik

Defisit APBN

Meningkat

Infrastruktur

Terhambat

InvestasiMenurun

PertumbuhanMelambat

Pengangguran

Impor BBM

Naik

Defisit NTB

Meningkat

CadanganDevisa Turun

RupiahDepresiasi

InflasiMeningkat

Kemiskinan

7/26/2019 anggito AB Executive Sharing Session_Economic Outlook 2015_Sept'14.pdf

http://slidepdf.com/reader/full/anggito-ab-executive-sharing-sessioneconomic-outlook-2015sept14pdf 21/30

Sektor Keuangan dan Konstribusi BRI

21

4

7/26/2019 anggito AB Executive Sharing Session_Economic Outlook 2015_Sept'14.pdf

http://slidepdf.com/reader/full/anggito-ab-executive-sharing-sessioneconomic-outlook-2015sept14pdf 22/30

Risiko Keuangan dan Perekonomian Cukup Tinggi

22

CASA to Total DPK & Sensitivity of Funding Cost to A

50bp Increase In Savings Deposit Rate (2014)…suku bunga tinggi menghambat sektor rill…

64

57

77

62

7,26,8

10

7,6

0

2

4

6

8

10

12

-

10

20

30

40

50

60

70

80

90

Mandiri BRI BCA BNI

Jun-14 Sensitivity (RHS)

Sumber: Standard chartered, Ruters

GDP Growth

..is slipping

Foreign direct investment growth

..is slipping

Current Account

..is in deficit

% %

7/26/2019 anggito AB Executive Sharing Session_Economic Outlook 2015_Sept'14.pdf

http://slidepdf.com/reader/full/anggito-ab-executive-sharing-sessioneconomic-outlook-2015sept14pdf 23/30

BI Rate

(Naik)

Suku Bunga

Simpanan

(Naik)

Suku Bunga

Kredit

(Naik)

Sektor Rill

(Turun)

Suku Bunga

Kredit

(Tetap)

Sektor Rill

(Tetap)

Proyeksi Suku Bunga dan Dampaknya terhadap COF BRI

23

Yield Pinjaman, COF, dan Gross Margin ..pertumbuhan DPK dan kredit melambat…….

Sumber: Bagian ALM, Div. Tresury

15,81

11,88

10,55

4,09 3,672,51

11,72

8,21 8,04

0

2

4

6

8

10

12

14

16

18

Bank BRI Mandiri BCA

Yield COF Gross Margin

6,2

0,4

3,1

2,0

OHC GWM Risk Margin

Aug-14

Dengan Kondisi

Gross Margin Turun

%

7/26/2019 anggito AB Executive Sharing Session_Economic Outlook 2015_Sept'14.pdf

http://slidepdf.com/reader/full/anggito-ab-executive-sharing-sessioneconomic-outlook-2015sept14pdf 24/30

NAD

Jabar

Jateng

Jatim

Kalbar

Kalsel Kalteng

KaltimKepri

LampungMaluku

Bali

MalutNTBNTT

Papua

Riau

Sulbar Sulsel

SultengSultra

Sulut

Babel

Sumbar

Sumsel

Sumut DIYBanten

Bengkulu

JakartaGorontalo

Papua Barat

Jambi

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

50%

0% 10% 20% 30% 40% 50% 60% 70%

G r o w t h K r e d i t N a s i o n a l

Growth Kredit BRl

Growth Kredit BRI VS Growth Kredit Nasional

Pengaruh Lukiditas di BRI Squeezed pada Perekonomian Daerah

NAD

Jabar Jateng

JatimKalbar

Kalsel

Kalteng

Kaltim

KepriLampung

Maluku

Bali MalutNTB NTT

Papua

Riau

Sulbar Sulsel

Sulteng

SultraSulut

Babel

Sumbar SumselSumutDIY

Banten BengkuluJakarta

Gorontalo

Papua Barat

Jambi

0,0%

2,0%

4,0%

6,0%

8,0%

10,0%

12,0%

14,0%

16,0%

0,0% 10,0% 20,0% 30,0% 40,0% 50,0%

G r o w t h P D R B

Share Kredit

Market Share Kredit BRI VS Growth PDRB

24

• Market share kredit BRI di daerah tercatat sekitar

5% - 45%

• Kredit BRI dapat mendorong pertumbuhan ekonomi di

daerah

• Dengan market share BRI yang mencapai 13%, penurunan

eskpansi kredit BRI akan menurunkan pertumbuhan

kredit perbankan secara nasional.

Sumber: Bag. MIS, Div. AMK

y = 0,422 x + 0,107

R² = 0,488

Y = 0,066 x + 0,048

R² = 0,114

7/26/2019 anggito AB Executive Sharing Session_Economic Outlook 2015_Sept'14.pdf

http://slidepdf.com/reader/full/anggito-ab-executive-sharing-sessioneconomic-outlook-2015sept14pdf 25/30

Outlook Ekonomi dan Rekomendasi Kebijakan

25

5

7/26/2019 anggito AB Executive Sharing Session_Economic Outlook 2015_Sept'14.pdf

http://slidepdf.com/reader/full/anggito-ab-executive-sharing-sessioneconomic-outlook-2015sept14pdf 26/30

26

No Indikator Keterangan KPI

1. Fiskal dan APBN

Defisit Primer APBN memburuk karena net negativeminyak dan penurunan penerimaan pajak. Belanja

Pemerintah harus dibiayai dari utang dengan yield

naik.

2. Neraca

Perdagangan

Defisit Neraca Transaksi Berjalan yang Struktural.

Terjadi defisit neraca migas akut dan mulai

menurunnya surplus neraca perdagangan non-migas.

3. Kebijakan Moneter Core inflasi menurun namun suku bunga meningkat

200 bps dan diperkirakan akan naik.

4. Sektor Keuangan Likuditas perbankan mengalami kekeringan, ekspansi

kredit sulit dilakukan karena LDR maksimum

5.

Sektor Riil dan

Dunia Usaha

Meskpun terjadi kenaikan suku bunga, namun belum

berdampak negatif pada sektor riil

6. Risiko Keuangan

dan Perekonomian

Perekonomian terdapat risiko ketidakpastian suku

buinga global. Ketidakpastian kebijakan harga BBM

menjadi risiko bagi fiskal dan NPI. Kekeringan

likuiditas perbankan akan menjadi risiko intermediasi

perbankan dan pertumbuhan ekonomi.

Kinerja (KPI) Perekonomian Indonesia

7/26/2019 anggito AB Executive Sharing Session_Economic Outlook 2015_Sept'14.pdf

http://slidepdf.com/reader/full/anggito-ab-executive-sharing-sessioneconomic-outlook-2015sept14pdf 27/30

0

2

4

6

8

10

12

14

Growth (%) Inflasi (%) Nilai Tukar (Rp.000) BI-rate (%)

2010 2011 2012 2013 2014f 2015f

Perbaikan Kondisi Perekonomian Sangat Tergantung pada Perubahan

Kebijakan Strategis (BBM, Perpajakan, Likuiditas dan Infrastruktur)

Pertumbuhan ekonomi Indonesia tahun 2015 cenderung melambat.

Inflasi terkendali tetapi nilai tukar melemah dan suku bunga meningkat.

27Sumber: Kemenkeu

7/26/2019 anggito AB Executive Sharing Session_Economic Outlook 2015_Sept'14.pdf

http://slidepdf.com/reader/full/anggito-ab-executive-sharing-sessioneconomic-outlook-2015sept14pdf 28/30

Rekomendasi dan Perbaikan Struktural

28

• Jangka Pendek: Perbaikan Fiskal: Kenaikan Harga BBM bulan November minimal Rp.

2.000per liter dengan skema kompensasi RTM tepat sasaran (by name by address).Respons kebijakan moneter dari BI perlu disesuaikan dengan sasaran ekspansi

pertumbuhan ekonomi.

• Jangka Menengah: Perbaikan NTB: Peningkatan efisiensi biaya Logistik Perdagangan

LN (asuransi, freight, kepabeanan, pelabuhan, bandara, pembiayaan LC) dan

perbaikan kualitas pelayanan publik Pemerintahan.

• Jangka Panjang: Perbaikan Investasi: Perlu prioritas Investasi kilang minyak dan

eksekusi pembangunan infrastruktur, perbaikan daya saing dan iklim usaha

• Perbankan: Ekspansi Intermediasi: melakukan penyesuaian dengan outlook ekonomi

yang baru. Bank BRI memfokuskan diri pada efisiensi usaha dan internal dalam

menghadapi kebijakan tight money policy lanjutan dari BI dengan tetap ekspansi

kepada sektor riil secara terukur.

7/26/2019 anggito AB Executive Sharing Session_Economic Outlook 2015_Sept'14.pdf

http://slidepdf.com/reader/full/anggito-ab-executive-sharing-sessioneconomic-outlook-2015sept14pdf 29/30

29

TERIMA KASIH

7/26/2019 anggito AB Executive Sharing Session_Economic Outlook 2015_Sept'14.pdf

http://slidepdf.com/reader/full/anggito-ab-executive-sharing-sessioneconomic-outlook-2015sept14pdf 30/30

Grup Riset dan Pengembangan –

Divisi Renstra

Kantor Pusat – BRI

Gedung BRI I, Lt.15

Jl. Jendral Sudirman N0.44-46

Jakarta 10210

Telp: (021) 575 1518

Fax: (201) 251 0326

Executive Sharing Session:

Economic Outlook 2015

Perekonomian Indonesia di Persimpangan Jalan

September 2014