antiriciclaggio: i controlli della guardia di finanza · diritto tributario presso...

TRANSCRIPT

ANTIRICICLAGGIO:I CONTROLLI DELLA

GUARDIA DI FINANZA

a cura del Dott. Giovanni Barbato

Esperto fiscale e antiriciclaggio, Responsabile Internal Audit/Odv Veronafiere, Cultore di diritto tributario presso l’Università di Verona, relatore in corsi e convegni, autore di

testi in materia fiscale e penale, già ufficiale della Guardia di Finanza

1° modulo

Evoluzione della normativa, novità sotto il profilo soggettivo,le prestazioni oggetto di adeguata verifica e le esclusioni

EVOLUZIONE NORMATIVA ANTIRICICLAGGIO

III DIRETTIVA

2005/60/CE

D.LG 231/2007

in vigore dal

29.12.2007

IV DIRETTIVA in fase definizione in

sede europea

ALCUNE NOVITA’ IV DIRETTIVA

LE PRESTAZIONI SOGGETTE ED ESENTI DA ADEGUATA

VERIFICA DELLA CLIENTELA

Destinatari

� Soggetti ad obblighi limitati (ex art.10, comma 2);

� Intermediari finanziari e altri soggetti esercenti attività

finanziaria (ex art.11);

� Professionisti (ex art.12);

� Revisori contabili (ex art.13);

� Altri soggetti (ex art.14).

NOVITA’ DEL DECRETO CORRETTIVO ANTIRICICLAGGIO

Art. 12Professionisti

•1. Ai fini del presente decreto per professionisti si intendono:a) i soggetti iscritti nell'albo dei dottori commercialisti e degli esperti contabili e nell'albo dei consulenti del lavoro;b) ogni altro soggetto che rende i servizi forniti da periti, consulenti e altri soggetti che svolgono in maniera professionale attività in materia di contabilità e tributi anche nei confronti dei propri associati o iscritti, attività in materia di contabilità e tributi, ivi compresi associazioni di categoria di imprenditori e commercianti, CAF e patronati;c) i notai e gli avvocati quando, in nome o per conto dei propri clienti, compiono qualsiasi operazione di natura finanziaria o immobiliare e quando assistono i propri clienti nella predisposizione o nella realizzazione di operazioni riguardanti:•1) il trasferimento a qualsiasi titolo di diritti reali su beni immobili o attività economiche;•2) la gestione di denaro, strumenti finanziari o altri beni;•3) l'apertura o la gestione di conti bancari, libretti di deposito e conti di titoli;•4) l'organizzazione degli apporti necessari alla costituzione, alla gestione o all'amministrazione di società;•5) la costituzione, la gestione o l'amministrazione di società, enti, trust o soggetti giuridici analoghi;d) i prestatori di servizi relativi a società e trust ad esclusione dei soggetti indicati dalle lettere a), b) e c).

Specifiche limitazioni sono previste per i notai e gli avvocati

• ai sensi dell’art. 12 del decreto 231/2007 sono assoggettati all’adempimento degli obblighi antiriciclaggio di adeguata verifica della clientela, di registrazione dei dati e di segnalazione delle operazioni sospette limitatamente ad una parte dell’attivitàesercitata

PRESTAZIONI RICOMPRESE

quando in nome o per conto dei propri clienti compiono qualsiasi operazione

di natura finanziaria o immobiliare

E quando assistono i propri clienti nella predisposizione o nella realizzazione di operazioni riguardanti le seguenti attività:

Oggetto attivitàààà esercitata

Trasferimento a qualsiasi titolo di diritti reali su beni immobili o attivitààààeconomiche

Gestione di denaro, strumenti finanziari o altri beni

Apertura o gestione di conti bancari, libretti di deposito e conti di titoli

Organizzazione degli apporti necessari alla costituzione, alla gestione o all’’’’amministrazione di societàààà

Costituzione, gestione o amministrazione di societàààà, enti, trust o soggetti giuridici analoghi

Prestatori di servizi relativi a societàààà e trust ad esclusione dei soggetti indicati dalle lettere a), b) e c), ossia dottori commercialisti, esperti contabili, notai

ed avvocati, nonchéééé ogni altro soggetto che rende i servizi dei periti, consulenti e altri soggetti che svolgono attivitàààà in materia di contabilitàààà e

tributi

GLI OBBLIGHI DI ADEGUATA VERIFICA DELLA CLIENTELA

Art.16 del decreto

• 3) Tutte le volte che la prestazione risulta di valore indeterminato o indeterminabile.

• 4) Se vi è un sospetto di riciclaggio o di finanziamento del terrorismo(indipendentemente da qualsiasi deroga, esenzione o soglia applicabile);

• 5) Se vi siano dubbi sui dati ottenuti ai fini della identificazione del cliente

Professionisti

GLI OBBLIGHI DI ADEGUATA VERIFICA DELLA CLIENTELA

PRESTAZIONI PROFESSIONALI E OBBLIGHI

a pag. 38 della dispensa

a pag. 39 della dispensa

a pag. 39 della dispensa

a pag. 40 della dispensa

2° modulo

Le esclusioni dall’adeguata verifica della clientela

ESONERI

a pag. 37 della dispensaESONERI

Esclusioni: modifiche recate dal decreto correttivo

• Esenzione: gli obblighi di adeguata verifica e di registrazione non sussistono in relazione allo svolgimento della mera attività di redazione e/o di trasmissione «delle dichiarazioni derivanti da obblighi fiscali»

novità

DICHIARAZIONI FISCALI

Art. 12.

Professionisti

3. Gli obblighi di cui al Titolo II, Capo I e II, non si osservano in relazione allo svolgimento della mera attività di redazione e/o di trasmissione delle dichiarazioni

derivanti da obblighi fiscali (“della dichiarazione dei della dichiarazione dei

redditiredditi””) e degli adempimenti in materia di amministrazione del personale di cui alla legge 11 gennaio 1979, n. 12.

DICHIARAZIONI FISCALI

• La terminologia finora usata, «dichiarazioni dei redditi», limitava in modo ingiustificato il campo di esonero: di conseguenza, la redazione delle dichiarazioni ICI, delle dichiarazioni di successione, dell’IVA, ecc. erano soggette a tutti gli obblighi antiriciclaggio.

• Per le attività inerenti alla redazione e alla trasmissione delle dichiarazioni derivanti da obblighi fiscali resta in vigore l’obbligo di segnalazione delle eventuali operazioni sospette.

DICHIARAZIONI FISCALI

F24

I rappresentanti del Mef, nelle risposte ai quesiti fornite il 20 maggio 2010 nella teleconferenza sull'antiriciclaggio organizzata in collaborazione con l'Ungdcec, hanno chiarito che, derivando i successivi pagamenti attinenti al pagamento degli F24 da obbligazioni principali abrogate (dichiarazioni fiscali), non pare dubbio che anche le registrazioni di detti versamenti, derivanti da obbligazioni secondarie, decadano a seguito della decadenza della obbligazione principale.

Importante

NO ADEGUATA VERIFICA

DICHIARAZIONI FISCALI

• Quando vi sia sospetto di riciclaggio o di finanziamento al terrorismo, ai sensi dell’art.16, lett.d, gli obblighi di adeguata verifica, e quindi di registrazione, devono essere adempiuti anche per tali attività nonostante l’esonero.

Per le attività inerenti alla redazione e alla trasmissione delle dichiarazioni derivanti da obblighi fiscali resta in vigore l’obbligo di segnalazione delle eventuali operazioni sospette.

Attenzione

DICHIARAZIONI FISCALI

SONO ESCLUSI (art.12, co.3, DLgs.231/07)Dagli obblighi di adeguata verifica della clientela;Dagli obblighi di registrazione in archivio.

RESTANO OBBLIGATORIE� La segnalazione di operazioni sospette� La comunicazione di violazioni ultrasoglia di contanti

ADEMPIMENTI IN TEMA DI CONSULENZA DEL LAVORO

ESONERI

FONDAZIONE STUDI CONSULENTI DEL LAVORO PARERE N.2 DEL 27.05.2013

• DNe consegue, che rientrano non solo l'elaborazione dei cedolini, ma anche tutte le attività annesse e connesse alla gestione del personale.

• E pertanto, per tutte le prestazioni tipiche dell’amministrazione del personale non esistono obblighi in relazione all’adeguata verifica e registrazione della clientelaD

a pag. 36 della dispensa

Risposta MEF

nota prot. 65633 del 12 giugno 2008

• La tenuta della contabilità è una prestazione professionale che rientra nell’ipotesi di cui all’art. 16, lett. a), qualora abbia ad oggetto mezzi di pagamento, beni o utilità di valore pari o superiore a 15.000 euro.

• Altrimenti, rientra nella lett. c) del medesimo articolo, alla luce di un’interpretazione estensiva del concetto di “operazione” (come definita nell’art. 1, lett. l). D’altronde, tutti i casi di esclusione dagli obblighi dettati nel d.lgs. n. 231/2007 sono stati espressamenteprevisti e sono di stretta interpretazione, in quanto norme di eccezione.

Quesito: tenuta contabilità?

ESONERI

Risposta MEF

nota prot. 65633 del 12 giugno 2008

• La tenuta della contabilità è una prestazione professionale che rientra nell’ipotesi di cui all’art. 16, lett. a), qualora abbia ad oggetto mezzi di pagamento, beni o utilità di valore pari o superiore a 15.000 euro.

• Altrimenti, rientra nella lett. c) del medesimo articolo, alla luce di un’interpretazione estensiva del concetto di “operazione” (come definita nell’art. 1, lett. l). D’altronde, tutti i casi di esclusione dagli obblighi dettati nel d.lgs. n. 231/2007 sono stati espressamenteprevisti e sono di stretta interpretazione, in quanto norme di eccezione.

Quesito: tenuta contabilità?

ESONERI

• Per il CNDCEC le operazioni di consulenza, in particolare le consulenze contrattuali e aziendali, sono oggetto di verifica solo qualora sussistano le condizioni previste dall’art. 1, co. 2, lett. l, del D.lgs. n. 231/2007, ossia nei casi di

• “attività determinata o determinabile, finalizzata ad un

obiettivo di natura finanziaria ovvero patrimoniale

modificativo della situazione giuridica esistente, da

realizzarsi tramite una prestazione professionale”.

CONSULENZE

Novità Organi di controllo

Esonero dagli obblighi di eseguire l’adeguata verifica della clientela, di registrare i dati e di far partire le segnalazioni all’UIF per i professionisti che fanno parte degli Organi di controllo, comunque denominati:

Decreto correttivo: nuove esenzioni e nuovi obblighi

- collegio sindacale; - consiglio di sorveglianza;- comitato di controllo di gestione;- organismo di vigilanza ex D.Lgs. n. 231/2001;- di tutti gli altri soggetti incaricati del controllo di gestione

ESONERI

• La formulazione della norma rende esplicito che, ovviamente, gli organi di controllo sono esonerati dagli obblighi di adeguata verifica, registrazione e segnalazione, sia quando rivestono tale funzione nelle societàdestinatarie della normativa antiriciclaggio, sia, simmetricamente, quando ricoprono tale funzione presso altre società ..

Conseguenze

ESONERI

PRECLUSIONI

Il collegio sindacale con incarico di controllo contabile, in forza del disposto dell’art. 13 del D.Lgs. 231/2007, èsoggetto alla normativa antiriciclaggio.

ESONERI

Serve a precisare che quando tali soggetti rivestono la carica presso soggetti destinatari della normativa, vige il compito di verificare il rispetto delle norme da parte degli intermediari vigilati.

Nell’ambito dei compiti di vigilanza tali organi devono comunicare le infrazioni alla normativa commesse nella società, di cui hanno notizia, in tema di:

�rispetto delle disposizioni circa le modalità di adempimento degli obblighi di adeguata verifica;

�di organizzazione, di registrazione, di procedure e controlli interni;

�di infrazione alla normativa sull’utilizzo del contante e dei titoli al portatore

rispettivamente alle Autorità di vigilanza di settore e al Ministero dell’economia; essi devono, inoltre, comunicare al titolare dell’attività o al legale rappresentante le infrazioni delle disposizioni in tema di segnalazione di operazioni sospette.

L’inciso «fermo restando il rispetto del disposto dell’art. 52»

Decreto correttivo: nuove esenzioni e nuovi obblighiESONERI

ORGANI DI

CONTROLLO DI SOCIETÀ NON

DESTINATARIE DEL D.LGS. N.231/07

Obblighi antiriciclaggio

- adeguata verifica;

- registraizone; - segnalazione

operazioni sospette

Comunicazioni violazioni alle limitazioni dell’uso del contante e dei titoli al

portatore

Collegio sindacale, consiglio di sorveglianza, comitato per il controllo di gestione

NO *

NO (secondo interpretazione Cndcec)

Revisore contabile

SI

SI

Collegio sindacale con controllo contabile

SI

SI

* Rimane comunque l’onere di una generale vigilanza sulla normativa antiriciclaggio.

Decreto correttivo: nuove esenzioni e nuovi obblighiESONERI

ORGANI DI CONTROLLO DI SOCIETÀ

DESTINATARIE DEL D.LGS. N.231/07

Obblighi antiriciclaggio:

- adeguata verifica;

- registraizone; - segnalazione

operazioni sospette

Comunicazioni violazioni alle limitazioni dell’uso del contante e dei titoli al

portatore

Collegio sindacale, consiglio di sorveglianza, comitato per il controllo di gestione

NO *

NO, in via diretta. L’obbligo però appare assorbito da

quello di cui all’art.52, comma 2,

lett.c) avente analogo contenuto

Revisore contabile

SI

SI L’obbligo appare comunque

assorbito da quello di cui all’art.52,

comma 2, lett.c) avente analogo

contenuto

Collegio sindacale con controllo contabile

SI

SI L’obbligo appare comunque

assorbito da quello di cui all’art.52,

comma 2, lett.c) avente analogo

contenuto

* Rimane comunque l’onere di una generale vigilanza sulla normativa antiriciclaggio e

sussistono del pari gli specifici doveri fissati dall’art.52 a carico degli organi di

controllo.

ESONERI

Secondo un orientamento del MEF (non ancora pubblicato), in merito agli obblighi antiriciclaggio degli amministratori di società si sostiene che, ai sensi dell’art. 12, comma 1, lett. c), del d.lgs. 231/07 tali adempimenti non riguardino tutti gli amministratori professionisti, ma esclusivamente i notai e gli avvocati che svolgano professionalmente costituzione, gestione o amministrazione di società

NOVITA’

Revisori: modifiche recate dal decreto correttivo

• i revisori, come gli altri professionisti, dovranno procedere all’adeguata verifica del cliente ed al controllo dei dati acquisiti.

ORGANI DI CONTROLLOORGANI DI CONTROLLO

• Con una modifica all’art. 16, comma 2, viene sistemata quella che appariva una incongruenza. Era infatti previsto che i revisori contabili osservano gli obblighi di «identificazione del cliente e di verifica dei dati acquisiti»; per effetto della modifica, invece, anche i revisori, come gli altri professionisti, dovranno procedere all’adeguata verifica del cliente ed al controllo dei dati

acquisiti.

REVISORI

• Anche per i revisori, deve avvenire l’identificazione del titolare effettivo oltre che del cliente, sulla base di un approccio basato sul rischio, correlata alle informazioni sullo scopo e sulla natura della prestazione richiesta e seguita dal controllo costante nelcorso della prestazione professionale.

• Vengono apportate opportune modifiche, nell’art. 16, comma 2, all’indicazione dei casi nei quali i revisori contabili sono chiamati ad adempiere gli obblighi di adeguata verifica. Viene eliminata la lett. a) (prestazione professionale che ha ad oggetto mezzi di pagamento) ed inserita la lett. c) (operazione di valore indeterminato o non determinabile).

Conseguenze

ORGANI DI CONTROLLO

3° modulo

L’adeguata verifica della clientela

Astensione: modifiche recate dal decreto correttivo

Obbligo di astensione

novità

ASTENSIONE

�Quando il soggetto onerato non è messo nelle condizioni di assolvere agli obblighi di adeguata verifica della clientela, non può instaurare un rapporto continuativo néeseguire operazioni o prestazioni professionali. Se il rapporto è già in essere anteriormente all’obbligo di effettuare la verifica della clientela il soggetto onerato deve rinunciare a proseguire l’incarico (Art. 23, comma 1°).

�Nella previgente formulazione doveva in questi casi, inoltre, valutarsi se opportuno effettuare la segnalazione all’UIF.

OBBLIGO DI ASTENSIONE

ASTENSIONE

OBBLIGO DI ASTENSIONE

La nuova formulazione dell’art.23 contenuta nel correttivo rende ora esplicito che:

�quando vi è sospetto di riciclaggio o finanziamento del terrorismo, gli enti e le persone soggette al decreto, prima

di effettuare la segnalazione di operazione sospetta, si astengono dall’eseguire l’operazione per consentire all’UIF di esercitare il potere di sospensione;

�quando l’astensione non è possibile, perché sussiste un obbligo di legge a ricevere l’atto, permane comunque l’obbligo di immediata segnalazione di operazione sospetta.

ASTENSIONE

� Conferma obbligo di astensione prima di effettuare la segnalazione di operazione sospetta alla UIF e al fine di consentire l’eventuale esercizio del potere di sospensione dall’eseguire le operazioni per le quali si sospetti una relazione con il riciclaggio o con il finanziamento del terrorismo.

� Conferma obbligo di immediata segnalazione di operazione sospetta ai sensi dell’articolo 41, qualora l’astensione non sia possibile in quanto sussiste un obbligo di legge di ricevere l’atto ovvero l’esecuzione dell’operazione per sua natura non possa essere rinviata o l’astensione possa ostacolare le indagini.

DM 16.04.2010

ASTENSIONE

• Il D.Lgs. 19.9.2012, n.169 ha introdotto all’art.23 il comma 1-bis, il quale prescrive che, quando non sia possibile rispettare gli obblighi di adeguata verifica, relativamente ai rapporti continuativi già in essere o alle prestazioni professionali in corso di realizzazione, le società o i professionisti devono restituire al cliente i fondi, gli strumenti e le altre disponibilità finanziarie di spettanza, liquidandone il relativo importo tramite bonifico su un conto corrente bancario indicato dal cliente stesso.

NOVITA’

Modifiche recate dal decreto correttivo

Tempi di esecuzione dell’adeguata verifica – Art.22

novità

TEMPI DI ESECUZIONE

• La previgente formulazione dell’art. 22 del D.Lgs. n. 231/2007 prevedeva che gli obblighi di adeguata verifica della clientela si applicassero a tutti i nuovi clienti, nonché previa valutazione del rischio presente, alla clientela già acquisita .

TEMPI DI ESECUZIONE

Decreto correttivo

• Il decreto correttivo ha modificato la norma e prevede ora che «per la clientela già acquisita i suddetti obblighi si applicano al primo contatto utile, fatta salva la valutazione del rischio presente».

Nuova norma

TEMPI DI ESECUZIONE

• Per i clienti che erano già tali prima dell’entrata in vigore del D.Lgs. n. 231/2007, per i quali era stata unicamente esperita l’identificazione, gli obblighi di adeguata verifica (identificazione del titolare effettivo, informazioni

sullo scopo e sulla natura della prestazione, ecc.) devono essere adempiuti al primo «contatto utile» con

il cliente.

Conseguenze

TEMPI DI ESECUZIONE

Per CNDCEC é necessario circoscrivere la nozione di “primo contatto utile”.

� “Il nuovo contatto utile deve essere interpretato nel senso di “incontro” con il cliente, a prescindere dal fatto che venga modificata la situazione in essere.

� Ove, al contrario, la situazione in essere subisca modificazioni (ad es. a seguito del conferimento di un nuovo incarico, della modifica di un incarico precedentemente conferito, della modifica dei soggetti connessi all’incarico), ovvero il professionista venga a conoscenza dell’esistenza di situazioni di rischio, l’adeguata verifica deve essere anticipata senza attendere il “primo contatto utile”.

TEMPI DI ESECUZIONE

4° modulo

Titolare effettivo

Modifiche recate dal decreto correttivo

Titolare effettivo

novità

TITOLARE EFFETTIVO

Adempimenti a carico del

soggetto obbligato(art. 18)

• a) Identificare il cliente e verificarne l’attività sulla base di documenti, dati e informazioni ottenuti da una fonte affidabile e indipendente

• b) identificare l’eventuale titolareeffettivo e verificarne l’identità

TITOLARE EFFETTIVO

Adempimenti a carico del soggetto

obbligato(art. 18)

• c) ottenere informazioni sullo scopo e sulla natura prevista del rapporto continuativo o della prestazione professionale

• d) svolgere un controllo costante nel corso del rapporto continuativo o della prestazione professionale

TITOLARE EFFETTIVO

• Ai sensi dell’art.1, comma 2, lett.u il titolare effettivo èstato fino ad oggi definito dal legislatore come la persona o le persone fisiche che , in ultima istanza, possiedono o controllano il cliente nonché la persona fisica per conto della quale è realizzata

un’operazione o un’attività.

“TITOLARE EFFETTIVO” DEFINIZIONE PREVIGENTE

COSA SI INTENDE ORA PER “TITOLARE EFFETTIVO”

• La persona fisica per conto della quale è realizzata un'operazione o un'attività

• Nel caso di entità giuridica secondo i criteri di cui all’allegato tecnico :� la persona o le persone che, in ultima istanza

possiedono o controllano tale entità� la persona o le persone che ne risultano

beneficiari».

novità

TITOLARE EFFETTIVO

• Definizione più corretta, sia in termini di esegesi che sotto profilo giuridico anche se il rimando all'allegato tecnico (non modificato), non cambia di fatto i termini che qualificano il controllo societario e delle altre entità giuridiche.

Non sono state apportare modifiche all’allegato tecnico che rappresenta lo strumento da utilizzare per l’individuazione del titolare effettivo in presenza di società e di altre entità giuridiche (persone fisiche che detengono una quota di partecipazione, diretta o indiretta, eccedente il 25% più uno del capitale sociale del cliente)

TITOLARE EFFETTIVO

• Per CNDCEC la modifica apportata alla definizione di “titolare effettivo” introduce, accanto al concetto di possesso o controllo proprio delle società, quello di beneficiario proprio delle altre entità giuridiche. Sotto questo aspetto, il correttivo semplicemente specifica un elemento che nella previgente normativa trovava indicazione solo nell’allegato tecnico (D.Lgs. 231/2007, Allegato tecnico, art. 2).

• Secondo CNCDEC per l’individuazione del titolare effettivo nel caso di società, la relazione al Decreto sembra confermare che trovano applicazione le nozioni di controllo contenute nel codice civile e nel testo unico in materia di intermediazione finanziaria

LINEE GUIDA DEL CNDCEC

Ai sensi dell’art. 19, l’identificazione e la verifica dell’identità del titolare effettivo sono effettuate contestualmente all’identificazione del cliente: il titolare effettivo deve quindi essere identificato nello stesso momento in cui viene identificato il cliente e proprio il cliente ha l’obbligo di fornire, in forma scritta e sotto la propria responsabilità (anche penale, ai sensi dell’art. 55), tutte le informazioni necessarie e aggiornate delle quali sia a conoscenza ai fini dell’identificazione del titolare effettivo.

Da un punto di vista operativo, dunque, è il cliente che, ai sensi dell’art. 21:

• dichiara l’esistenza, eventuale, di un diverso titolare effettivo;

• fornisce al professionista le informazioni necessarie per l’identificazione dello stesso.

Sotto il profilo operativo, dunque, si ritiene che l’identificazione del titolare effettivo debba essere effettuata dal professionista, sulla scorta delle informazioni ricevute dal cliente ovvero mediante l’utilizzo delle altre modalitàsuggerite dall’art. 19, comma 1, lett. b)

LINEE GUIDA DEL CNDCEC

Alcune ipotesi:

a) Il cliente persona fisica agisce in proprio e per proprio conto: non vi sono altri titolari effettivi.

b) Il cliente persona fisica agisce per conto di altra persona fisica titolare effettivo: deve fornire le complete generalità e gli estremi del documento di identificazione del titolare effettivo.

c) Il cliente è una società o un ente: la persona fisica, che rappresenta la società o l’ente, deve fornire le complete generalità dell’eventuale/i titolare/i effettivo/i ovvero della persona fisica o delle persone fisiche che, in ultima istanza, possiedano o controllino l’entità giuridica.

LINEE GUIDA DEL CNDCEC

Resta inteso che, ove il cliente dichiari di non conoscerele generalità del titolare effettivo, il professionista dovràvalutare con attenzione la dichiarazione del cliente ai fini della determinazione del relativo livello di rischio.

Se il cliente è una persona giuridica, un trust o un soggetto giuridico analogo, accanto all’obbligo del cliente di dichiarare il titolare effettivo è specificatamente previsto l’obbligo per il professionista di adottare misure adeguate e commisurate alla situazione di rischio per comprendere la struttura di proprietà e di controllo dello stesso cliente..

LINEE GUIDA DEL CNDCEC

Nell’esempio sopra riportato il CNDCEC

individua i titolari effettivi nelle persone fisiche G

(quota di partecipazione indiretta del 35%) e H (quota di partecipazione indiretta

del 28%).

ADEGUATA VERIFICA

Nell’ipotesi sopra riportata la persona

fisica H risulta detenere solo il 18,72% del

cliente A. Però l’analisi della

catena partecipativa evidenzia che H

controlla E, che E controlla D e che D

controlla A

ADEGUATA VERIFICA

Indicazioni fornite dal Mef nelle risposte ai quesiti nel corso della teleconferenza del 20 maggio 2010

• E’ stato richiesto al Mef se, nel caso di societàcontrollata al 60% da una società di investimento di diritto lussemburghese, il professionista incaricato della tenuta della contabilità della controllata debba identificare oltre che gli amministratori della controllata anche quelli della societàlussemburghese ma non anche i titolari effettivi della controllante (soci di riferimento della controllante) .

TITOLARE EFFETTIVO

Indicazioni fornite dal Mef nelle risposte ai quesiti nel corso della teleconferenza del 20 maggio 2010

• Sul punto il Mef ha precisato che l'art. 18, comma 1, lettera b), del decreto legislativo 231/2007 pone l'obbligo a carico del professionista di identificare l'eventuale titolare effettivo e verificarne l'identità; il successivo articolo 23, stabilisce altresì che nell'ipotesi in cui il professionista non sia in grado di adempiere agli obblighi di adeguata verifica previsti dal citato articolo 18, il professionista medesimo non deve eseguire o interrompere la prestazione professionale valutando anche la possibilità di effettuare una segnalazione di operazione sospetta alla Uif.

• Nel caso prospettato per il Mef è necessario conoscere il titolare effettivo della società lussemburghese, così come individuato dall'articolo 1, comma 2, dell'allegato tecnico al citato dlgs 231/2007; nel caso in cui non si riesca ad individuare il titolare effettivo, il professionista dovrà astenersi dalla prestazione professionale ovvero interromperla e valutare l'eventuale esistenza dei presupposti per effettuare una segnalazione di operazione sospetta.

TITOLARE EFFETTIVO

• Potrebbe realizzarsi il caso in cui, pur analizzando l’intera catena di controllo, nessuno dei soci persone fisiche detenga una quota di partecipazione, diretta o indiretta, eccedente il 25% più uno del capitale sociale del cliente; situazione per cui non risulterebbe esserci, in base a questo criterio, un titolareeffettivo.

• In questo caso, come per l’ipotesi di individuazione del titolare effettivo sulla base dell’accennato criterio, al momento dell’identificazione del titolare effettivo dovrà essere considerata anche l’esistenza di altri rapporti in base ai quali le persone fisiche esercitano il controllo sulla direzione del cliente (ad esempio: patti parasociali, socio di riferimento in virtù di rapporti familiari tra i partecipanti al capitale sociale, persona fisica che controlla la società che esercita attività di direzione e coordinamento sul cliente)

ADEGUATA VERIFICA

• Con la nota del 9 aprile 2009 prot. 29165 il Ministero dell’economia e delle finanze, è stato infatti chiamato, dal Consiglio Nazionale del Notariato, a fornire alcuni chiarimenti in ordine ad atto notarile in cui compare una società fiduciaria.

SOCIETA’ FIDUCIARIE

Per MEF l’obbligo di adeguata verifica della clientela dovrà essere adempiuto:

• sia nei confronti della società fiduciaria propria cliente,

• sia nei confronti del fiduciante quale titolare effettivo.

Le società fiduciarie pertanto dovranno fornire al notaio, ai sensi dell’articolo 21 del citato decreto, tutte le informazioni necessarie.

5° modulo

La registrazione delle operazioni

Obbligo di registrazione e conservazione dei dati

• I professionisti, assolta l’identificazione dei clienti, dovranno procedere a registrare tempestivamente e conservare le informazioni in un archivio

I DATI CHE DOVRANNO ESSERE REGISTRATI IN ARCHIVIO:

Rapporti continuativi e

prestazioni professionali

4la data di instaurazione del rapporto

4i dati identificativi del cliente e del titolare effettivo

4le generalità dei soggetti delegati a operare per conto del titolare del rapporto

4il codice del rapporto (se previsto)

DATI DA REGISTRARE

Operazioni di importo pari o

eccedente

i 15.000 €

(anche se frazionate)

4la data dell’operazione4la causale 4l’ importo dell’operazione4la tipologia dell’operazione4i mezzi di pagamento

utilizzati4i dati identificativi del

soggetto che effettua l’operazione

4i dati identificativi del soggetto per conto del quale il cliente opera

DATI DA REGISTRARE

Registrazione titolare effettivo

• Modifica all'art. 36, commi 1 e 2, che impone ai destinatari del decreto la registrazione dei dati anche di quest'ultimo.

• L'eventuale adeguata verifica (e di rischiosità) del titolare effettivo, che in molti casi il professionista e gli intermediari potrebbero conoscere solo per interposta persona (di norma l'amministratore della società), può

risultare operativamente in molti casi non agevole.

TITOLARE EFFETTIVO

• Decorrenza degli obblighi di registrazione del titolare effettivo.• “Il decreto legislativo 231/2007 ha introdotto maggiori obblighi di

customer due diligence imponendo ai soggetti destinatari della normativa non solo l'obbligo di identificazione ma anche di effettuare l'adeguata verifica della clientela. In tale ambito, riveste carattere fondamentale l'obbligo di identificare l'eventuale titolare effettivo e verificarne l'identità. Pertanto fin dal 29/12/2007, i professionisti sono tenuti a richiedere ai clienti l'esistenza del titolare effettivo, a farsi rilasciare per iscritto dagli stessi le informazioni necessarie e aggiornate. Per quanto attiene la registrazione del titolare effettivo, èopportuno premettere che le modalità di registrazione previste dal dlgs56/2004 consistono nella istituzione di un archivio informatico secondo le modalità di cui al regolamento 141/2008 ovvero nell'istituzione del registro della clientela, nel quale conservano i dati identificativi del cliente mentre gli ulteriori dati e informazioni nonché la documentazione sono conservati nel fascicolo di studio.

Risposte MEF 20.05.2010

TITOLARE EFFETTIVO

Risposte MEF 2010

• Con il provvedimento 141/2006, l'allora Uic ha dettato standard tecnici per la tenuta dell'archivio informatico. Il successivo dlgs231/07 ha confermato le modalità di registrazione sopra richiamate prevedendo, tra l'altro, all'art. 38, comma 7, che ilministero della giustizia emani disposizioni applicative in ordine alle modalità di registrazione dei professioni che però, a tutt'oggi, non sono state emanate.Conseguentemente, come chiarito dal ministero dell'economia e delle finanze, con nota n. 125367 del 19/12/07, trovano ancora applicazione le disposizioni contenute nel provvedimento 141/2006 che ovviamente non contenevano alcuna indicazione in ordine alla modalità di registrazione del titolare effettivo. Ne deriva che il professionista è comunque tenuto ad identificare l'eventuale titolare effettivo e a verificarne l'identità ma tali informazioni non saranno registrate nell'archivio informatico bensì conservate nel fascicolo di studio.”

TITOLARE EFFETTIVO

Modifiche recate dal decreto correttivo

Registrazione dei dati in archivio

novità

TEMPITEMPI

Decreto correttivo

• All’articolo 38, dopo il comma 1 è inserito il comma 1-bis che definisce i nuovi termini di registrazione per i professionisti

TEMPI

MODIFICHE AI TEMPI E MODALITÀDI REGISTRAZIONE

Il correttivo contiene una modifica che, in simmetria con i termini di registrazione previsti per i rapporti continuativi daparte degli intermediari finanziari, specifica l’obbligo di registrazione nei 30 GIORNI:�dall’accettazione dell’incarico professionale;�dall’eventuale conoscenza successiva di ulterioriinformazioni, per le variazioni; � o dal termine della prestazione professionale, per la fine o la cessazione della prestazione professionale.

Art.38 comma 1 bis

Novità

TEMPI

• Anticipare il momento della registrazione delle informazioni alla data di accettazione dell’incarico professionale.

• Differire l’obbligo in commento al momento in cui si viene a conoscenza di ulteriori informazioni, rispetto a quelle che si avevano a disposizione al momento dell’assunzione dell’incarico.

• Esempio: se al momento dell’accettazione dell’incarico, il professionista ha già a disposizione tutte le informazioni relative al cliente, la registrazione delle stesse dovrà essere effettuata in tale data, mentre sarà invece differita laddove si creda di venire a conoscenza di ulteriori dettagli in un momento successivo (es. nel caso di operazioni societarie).

TEMPI

ATTENZIONE

• L’inciso «ferma l’ordinaria validità dei documenti d’identità » potrebbe significare che non si intende quale variazione da registrare, per i professionisti, il rinnovo dei documenti di identificazione.

TEMPI

RISPOSTE MEF QUESITI ITALIA OGGI

• Ai sensi dell'ari. 38, comma 1-bis, registrano tempestivamente, e comunque entro 30 giorni dall'accettazione dell'incarico professionale, dall'eventuale conoscenza successiva di ulteriori informazioni o dal termine della prestazione professionale i dati indicati nell'ad. 36.

• Tale possibilità è da intendersi alternativa (rispetto alla registrazione dall'assunzione dell'incarico) per le sole prestazioni «per esecuzione immediata o anche per quelle continuative? Per esempio se un professionista assume la tenuta di una contabilità o una revisione contabile, può registrare la prestazione in archivio al termine della stessa (presumibilmente dopo alcuni anni dall'accettazione dell'incarico, senza rischiare alcuna sanzione) o deve provvedere (come peraltro ritiene il Cndcec) alla registrazione entro il termine di 30 giorni dall'accettazione dell'incarico, intendendosi la registrazione relativa al termine della prestazione attinente alla registrazione della «cessazione della prestazione»?

QUESITI

• La disposizione contenuta nel comma 1-bis dell'articolo 38 è tassativa, nel senso che il professionista deve provvedere, entro 30 giorni, dal verificarsi di una delle situazioni indicate nel comma. La registrazione deve, infatti, essere tempestiva e la previsione del comma 1 bis dell'articolo 38 ha, appunto. precisato con maggiore chiarezza il termine e la circostanza a decorrere dalla quale hanno inizio i 30 giorni. Pertanto. nel caso di assunzione, da parte di un professionista, di un incarico professionale consistente nella tenuta della contabilità, i 30 giorni decorrono dall'accettazione dell'incarico

RISPOSTE MEF QUESITI ITALIA OGGI

QUESITI

Archivio e Registrazione

RISPOSTE MEF QUESITI ITALIA OGGI

• Un professionista ha attivato un archivio cartaceo, a un certo punto decide di passare all'archivio informatico. Che cosa deve fare?

• A) conservare il cartaceo - fissare una data di passaggio per cui tutte le registrazioni precedenti sono sul cartaceo e tutte quelle successive sono sull'informatico

• B) riversare tutto il cartaceo nell'informatico, • C) reinserire nel software, al fine di gestire eventuali

future modifiche, soltanto le prestazioni in corso (es. tenuta contabilità) alla data di passaggio dal cartaceo all'informatico?

QUESITI

• Nell'ipotesi prospettata il professionista è tenuto a conservare il cartaceo (per eventuali consultazioni, ricerche, verifiche), fissare una data di passaggio per cui tutte le registrazioni precedenti sono sul cartaceo e tutte quelle successive sono nell'archivio informatico e reinserire in quest'ultimo, al fine di gestire eventuali future modifiche, soltanto le prestazioni in corso (es, tenuta contabilità) alla date di passaggio dal cartaceo all'informatico.

RISPOSTE MEF QUESITI ITALIA OGGI

QUESITI

RISPOSTE MEF QUESITI ITALIA OGGI

• Un professionista ha attivato l'archivio informatico utilizzandoun software, che decide di cambiare. In tal caso dovrà:

• A) conservare il vecchio software per eventuali consultazioni, ricerche, verifiche, ecc e fissare una data di passaggio per cuitutte le registrazioni precedenti sono su un software e tutte quelle successive sul nuovo software;

• B) riversare tutto l'archivio nel nuovo software?

• C) Con riferimento ai clienti e agli incarichi conferiti prima del cambio software, reinserire nel nuovo software, al fine di gestire eventuali future modifiche, soltanto le prestazioni “in corsa” (la tenuta contabilità) alla data di cambio?

QUESITI

• Nell'ipotesi prospettata il professionista è tenuto a conservare il vecchio software per eventuali consultazioni, ricerche, verifiche ecc, fissare una data di passaggio per cui tutte le registrazioni precedenti sono su un software e tutte quelle successive sul nuovo software e reinserire nel nuovo software, al fine di gestire eventuali future modifiche, soltanto le prestazioni «in corso» (es tenuta contabilità) alla data d cambio.

RISPOSTE MEF QUESITI ITALIA OGGI

QUESITI

Modifiche recate dal decreto correttivo

Cambiano le regole per la registrazioneper l’adeguata verifica con modalità

semplificate

novità

ADEGUATA VERIFICA SEMPLIFICATA

Ai sensi dell’art.25 i soggetti onerati hanno facoltà compiere adeguata verifica di tipo semplificato se sussistono,

alternativamente:

•Requisiti soggettivi (commi 1 e 3) e cioè il cliente è uno dei soggetti individuati dalla norma destinatari degli obblighi antiriciclaggio e, in relazione all’attività finanziaria da essi svolta, sottoposti ad obblighi di iscrizione in appositi albi e a vigilanza e controlli da parte delle autorità di settore (tra cui ora Società o un altro organismo quotato i cui strumenti finanziari siano ammessi alla negoziazione su un mercato regolamentato).

•Requisiti oggettivi (comma 6) e cioè una serie di prodotti tassativamente elencati (contratti di assicurazione vita, forme pensionistiche complementari, ecc.).

ADEGUATA VERIFICA SEMPLIFICATA

Decreto correttivo

• L’aggiunta del comma 6-bis all’art. 36 esplicita che l’adempimento della registrazione non è richiesto nell’ipotesi di obblighi semplificati di adeguata verifica.

• Il destinatario della normativa è tenuto a raccogliere le informazioni ed i documenti che attestano la qualifica del cliente quale soggetto a verifica semplificata, ma non ètenuto a registrare la documentazione acquisita.

novità

ADEGUATA VERIFICA SEMPLIFICATA

Nota 116098 del 17.12.2008 del Ministero dell’Economia e delle Finanze

� Già il Ministero aveva sostenuto che, mancando la fase di acquisizione delle informazioni necessarie per assolvere gli adempimenti di adeguata verifica, gli obblighi di registrazione non trovavano esecuzione.

� Per MEF in ogni caso, ai sensi del comma 4 dell’art.25, i destinatari degli obblighi sono sempre tenuti a dimostrare, mantenendone adeguata evidenza di aver raccolto informazioni sufficienti per stabilire se il cliente possa beneficiare di una delle esenzioni previste in tale articolo.

ADEGUATA VERIFICA SEMPLIFICATA

⇒ Anche nei casi in cui trovano applicazione gli obblighi semplificati, occorre pur sempre effettuare la prima delle attività in cui consta l’adeguata verifica: l’identificazione del cliente, la verifica della sua identità e la verifica dell’esistenza del potere di rappresentanza.

⇒ La semplificazione opera invece con riferimento alle altre attivitàin cui consta l’adeguata verifica, che non dovranno, quindi, essere espletate:

• identificazione dell’eventuale titolare effettivo e verifica della sua identità;

• richiesta di informazioni sullo scopo e sulla natura prevista della prestazione professionale;

• controllo costante nel corso della prestazione professionale.

Linee guida del CNDCEC

ADEGUATA VERIFICA SEMPLIFICATA

• I professionisti sono comunque tenuti a dimostrare, mantenendone adeguata evidenza, di aver raccolto informazioni sufficienti per stabilire se il cliente possa beneficiare di una delle esenzioni previste.

• Ai sensi dell’art. 25, comma 5, il professionista che abbia motivo di ritenere che l’identificazione effettuata sia inattendibile, ovvero non consenta l’acquisizione delle informazioni necessarie, dovrà applicare gli obblighi ordinari (o rafforzati, ove ne sussistano i presupposti)

• Rimangono comunque immutati gli obblighi di conservazione, nonché di segnalazione delle operazioni sospette.

Linee guida del CNDCEC

ADEGUATA VERIFICA SEMPLIFICATA

6° modulo

Black list antiriciclaggio

• Il D.L. 78/2010 stabilisce una serie innovazioni nella procedura di adeguata verifica della clientela da parte dei soggetti alla disciplina antiriciclaggio, introducendo contestualmente una nuova black list antiriciclaggio e nuove sanzioni per chi non si adegua.

BLACK LIST ANTIRICICLAGGIO

integra

Art. 36 del D.L. 78/2010

Art. 28 del D.Lgs. 231/2007

BLACK LIST ANTIRICICLAGGIO

Si ricorda che l’art.28 pone già obblighi rafforzati di adeguata verifica della clientela

in presenza di un rischio più

elevato di riciclaggio o di finanziamento del terrorismo

quando il cliente non èfisicamente

presente

in caso di prestazioni professionali con

persone politicamente esposte

residenti in un altro Stato comunitario o in

un Paese terzo

BLACK LIST ANTIRICICLAGGIO

Ministro dell'economia e delle finanze, con proprio decreto, sentito il Comitato di sicurezza finanziaria

individuare con proprio decreto

lista di Paesi

in ragione del rischio di riciclaggio o di finanziamento del terrorismo

ovvero della mancanza di un adeguato scambio di informazioni anche in

materia fiscale e questo sulla base delle decisioni assunte dal GAFI e

dall'OCSE, nonché delle informazioni risultanti dai rapporti di valutazione

dei sistemi nazionali di prevenzione del riciclaggio e del finanziamento del

terrorismo e delle difficoltà riscontrate nello scambio di informazioni e nella

cooperazione bilaterale

BLACK LIST ANTIRICICLAGGIO

Gli enti e le persone soggetti alla disciplina antiriciclaggio

1

si devono astenere

dall'instaurare un

rapporto continuativo,

eseguire operazioni o

prestazioni professionali

si devono astenere

dall'instaurare un

rapporto continuativo,

eseguire operazioni o

prestazioni professionali

2

devono porre fine al

rapporto continuativo

o alla prestazione

professionale già in

essere

devono porre fine al

rapporto continuativo

o alla prestazione

professionale già in

essere

di cui siano direttamente o indirettamente parte societàfiduciarie, trust, società anonime o controllate attraverso azioni al portatore aventi sede nei Paesi individuati dal decreto con cui si andrà definire la black list

BLACK LIST ANTIRICICLAGGIO

• il legislatore precisa che tali misure si applicano anche nei confronti delle ulteriori entità giuridiche altrimenti denominate aventi sede nei Paesi black listdi cui non è possibile identificare il titolare effettivo e verificarne l'identità.

ATTENZIONE

BLACK LIST ANTIRICICLAGGIO

Obblighi astensione/rinuncia per professionisti/intermediari finanziari

Black list

antiriciclaggio

Obbligo per

intermediari

finanziari e

professionisti

� Rinunciare ad instaurare un rapporto

continuativo, eseguire operazioni o

prestazioni professionali con soggetti aventi

sede nei paesi black list

� Interrompere il rapporto continuativo o la

prestazione professionale già in essere con

soggetti aventi sede nei paesi black list

BLACK LIST ANTIRICICLAGGIO

⇒Nel decreto ministeriale che definisce la black listsaranno stabilite anche le modalità applicative ed il termine degli adempimenti a carico di intermediari finanziari e professionisti.

BLACK LIST ANTIRICICLAGGIO

⇒Per scongiurare eventuali trasgressioni dei nuovi obblighi l’art. 36 del D.L. 78/2010 introduce una specifica

previsione sanzionatoria

BLACK LIST ANTIRICICLAGGIO

� Nel caso di violazione dell’obbligo di astensione ovvero di fine anticipata del rapporto o della prestazione professionale di importo fino a 50.000 € si applica una sanzione amministrativa pecuniaria pari a 5.000 €.

� Per quelle di importo superiore a 50.000 € si applica una sanzione amministrativa pecuniaria dal 10 % al 40%dell'importo dell'operazione.

� Nel caso in cui l'importo dell'operazione non sia determinato o determinabile si applica la sanzione amministrativa pecuniaria da 25.000 a 250.000 €.

BLACK LIST ANTIRICICLAGGIO

Sanzioni per omessa astensione nei rapporti con black list

Violazione per

intermediari

finanziari e

professionisti

Sanzione

Violazione dell’obbligo di

astensione ovvero di fine

anticipata del rapporto o

della prestazione

professionale con soggetti

aventi sede nei paesi

black list

- Sanzione pecuniaria di 5.000 € per importi fino

a 50.000 €.

- Sanzione pecuniaria dal 10% al 40% per importi

superiori a 50.000 €.

- Sanzione pecuniaria da 25.000 a 250.000 € per

importi non determinati o determinabili.

BLACK LIST ANTIRICICLAGGIO

7° modulo

Gli errori da evitare nell’esecuzione dell’adeguata verifica e l’organizzazione dello studio professionale

Cliente già identificato

� Richiede nuova prestazione (non compresa in quella in essere)

Titolo

�Necessità un’ulteriore verifica del cliente ed una nuova implementazione delle registrazioni nell’archivio antiriciclaggio

Nuovo/vecchio Cliente

� Identificazione del cliente/rappresentante legale

Titolo

�Necessità di identificare sempre anche il titolare effettivo (tranne i casi di assenza del titolare effettivo secondo la definizione così data dal D.Lgs. 231/2007)

Nuovo/vecchio Cliente

� Identificazione cliente/titolare effettivo

Titolo

�Necessità di documentare anche il controllo costante del cliente nel tempo

• Informativa e richiesta di consenso al trattamento dei dati personali (ai sensi degli artt. 13 e 23 d.lgs. 196/03 “Codice in materia di protezione dei dati personali) inviata al cliente, completa anche per la parte antiriciclaggio

Prestazione professionale soggetta ad adeguata verifica

Controllo di congruità/conformità

Mandati professionali-lettere incarico

Titolo

con parcelle e registrazioni in archivio antiriciclaggio

� Verifica tipologia di adeguata verifica

� Verifica esenzioni antiriciclaggio per prestazione professionale

� Identificazione cliente

� Identificazione titolare effettivo

� Implementazione eventuale documentazione

� Mandato professionale

STEP OPERATIVI

Definizione organigramma/mansionario antiriciclaggio

Titolo

�Redazione

�Approvazione/divulgazione

�Formalizzazione deleghe

�Formazione professionale

STUDIO -----------

DELEGAper l’identificazione dei clienti e di titolari effettivi

ai sensi dell’art. 19 c. 1, lett. a) e b) del D.Lgs. 231/07• Io sottoscritto (estremi del professionista) nell’ambito

dell’organizzazione interna dello studio professionale nell’esecuzione gli adempimenti antiriciclaggio previsti dal D.Lgs.231/2007

• delego � stabilmente � in via occasionale (precisare eventualmente i limiti temporali della

delega) • all’acquisizione dei dati identificativi dei clienti, degli eventuali

soggetti per conto dei quali questi operino e dei titolari effettivi il dott./sig. (dati del soggetto delegato).

DataFirma

a pag. 60 della dispensaDELEGA

DICHIARAZIONE DEL CLIENTE AI FINI DELLA NORMATIVA ANTIRICICLAGGIO

ex artt. 18, 19 e 21 del D.Lgs. 231/2007

� di operare in nome e per conto proprio e, quindi, che non vi èun diverso titolare effettivo così come previsto e definito dal D.Lgs. n.231/2007;

� di operare (in nome e) per conto diD..� di essere una P.E.P (Persona Politicamente Esposta)� di non essere una P.E.P (Persona Politicamente Esposta)� ai fini dell’identificazione del titolare effettivo� sullo scopo e sulla natura prevista della prestazione

professionale� sui mezzi di pagamento utilizzati e sull’eventuale origine dei

fondi

DICHIARAZIONE CLIENTE

ATTESTAZIONE DEL PROFESSIONSITA SULL’ADEGUATA VERIFICA DELLA CLIENTELA ex

artt. 18, 19 e 20 del D.Lgs. 231/2007

• IDENTIFICAZIONE EFFETTUATA DAL

PROFESSIONISTA

• IDENTIFICAZIONE EFFETTUATA DAL

COLLABORATORE - DIPENDENTE

ATTESTAZIONE PROFESSIONSITA

DICHIARAZIONE DEL PROFESSIONISTA SULLA VALUTAZIONE DEL RISCHIO AI SENSI DELL’ART.20

DEL D.LGS. N.231/07

→aspetti di rischio relativi al cliente

→aspetti connessi all’operazione

→valutazione finale del rischio di riciclaggio/finanziamento del terrorismo

VALUTAZIONE DEL RISCHIO

� le fotocopie del documento di riconoscimento (da aggiornare in caso di variazioni sostanziali), del codice fiscale e della partita Iva del cliente/rappresentante legale;

� un documento attestante i poteri di rappresentanza del soggetto che conferisce il mandato professionale (ad esempio procura o delibera della società/ente);

� la visura camerale completa della società o dell’ente;

� la documentazione sulla base della quale sono stati applicati obblighi semplificati ovvero rafforzati di verifica della clientela;

� le attestazioni eventuali ex art.30 (c.d. identificazione a

distanza)

Schema fascicolo clientela

FASCICOLO DEL CLIENTE

� la dichiarazione antiriciclaggio del cliente ex artt.18,19 e 21 del D.Lgs. 231/2007;

� la dichiarazione sostitutiva di certificazioni e di atti notori del cliente su eventuali pendenze penali;

� la scheda di identificazione predisposta dal professionista;

� l’eventuale documentazione richiesta dal professionista per individuare il titolare effettivo;

� la scheda di valutazione del rischio ex art.20 del D.Lgs.231/2007 predisposta dal professionista. In questa scheda sarebbe opportuno inserire un appunto sulla ragionevolezza dell’operazione ovvero su comportamenti anomali del cliente;

FASCICOLO DEL CLIENTE

� la copia del mandato professionale;

� l’informativa e la richiesta di consenso al trattamento dei dati personali (ai sensi degli artt. 13 e 23 d.lgs. 196/03 “Codice in materia di protezione dei dati personali) inviata al cliente;

� il consenso del cliente al trattamento dei dati personali ai sensi e per gli effetti dell’art. 23 del Codice della privacy anche ai fini antiriciclaggio;

� i documenti delle prestazioni professionali svolte ovvero il riferimento a tali documenti;

FASCICOLO DEL CLIENTE

� le attestazioni del professionista sul controllo costante del cliente;

� la documentazione relativa alla cessazione della prestazione professionale o dell’operazione;

� l’eventuale risultato della verifica in merito all’inserimento del cliente nella c.d. “black list” antiterrorismo;

� l’eventuale risultato della verifica in merito al riscontro della sede del cliente rispetto ai paesi dell’emananda“black list” antiriciclaggio;

� l’eventuale documentazione, preferibilmente firmata dal cliente, comprovante lo svolgimento di attività di consulenza pre-contezioso.

FASCICOLO DEL CLIENTE

8° modulo

Le ispezioni antiriciclaggio

Autorità di controllo per i professionisti

Nucleo Speciale polizia valutaria

della Guardia di Finanza

a pag. 72 della dispensaNUCLEO SPECIALE P.V. DELLA G. DI F.

Per i professionisti, il Nucleo Speciale di Polizia Valutaria, in base al decreto 231/2007:

� costituisce Autorità di vigilanza;

� ha competenza esclusiva nell'esecuzione degli accertamenti e dei necessari approfondimenti investigativi susseguenti alle cc.dd. "segnalazioni di operazioni sospette", a norma dell'art. 8 del D.Lgs. 231/2007, nonché delle ispezioni antiriciclaggio, che si sostanziano in controlli, principalmente su base documentale, nei confronti degli intermediari finanziari non abilitati e nei confronti di ogni altro soggetto – anche non svolgente attività di natura finanziaria – tenuto all’osservanza della normativa antiriciclaggio (ivi compresi i professionisti).

NUCLEO SPECIALE P.V. DELLA G. DI F.

Poteri esercitabili per le ispezioni e lo sviluppo delle operazioni sospette

“Dgli appartenenti al Nucleo Speciale di Polizia Valutaria esercitanoanche i poteri loro attribuiti dalla normativa in materia valutaria”

art. 8 comma 4 lett. b) - D.Lgs. 231 del 2007

Il Nucleo per l’approfondimento di operazioni sospette e per le ispezioni antiriciclaggio si avvale anche dei dati contenuti nella sezione dell'anagrafe tributaria di cui all'articolo 7, sesto e undicesimo comma, del decreto del Presidente della Repubblica

29 settembre 1973, n. 605, come modificato dall'articolo 37,

comma 4, del decreto-legge 4 luglio 2006, n. 223, convertito, con modificazioni, dalla legge 4 agosto 2006, n. 248;

NUCLEO SPECIALE P.V. DELLA G. DI F.

1

2

verificare la corretta e puntuale osservanza degli obblighi previsti dalla disciplina

antiriciclaggio

contrastare il riciclaggio dei proventi illeciti nella sua fase prodromica, evitando l’utilizzo

illecito del sistema finanziario per la commissione dei reati di cui agli artt. 648 bis e

ter del codice penale

3prevenire, ricercare e reprimere le violazioni

amministrative e penali previste dalla normativa di settore, che dovessero emergere

nel corso dell’attività ispettiva

FINALITA’ CONTROLLI

(1) Ispezione antiriciclaggio

L’ispezione si sostanzia nell’approfondito ed esteso esame degli aspetti salienti e più significativi della posizione del soggetto vigilato ai fini delrispetto degli obblighi antiriciclaggio ed antiterrorismo ex decreto 231/2007.

(2) Controllo antiriciclaggio

Il controllo fa riferimento ad ogni forma di attività ispettiva limitata al riscontro di uno o più atti di gestione, ovvero di più atti di gestione, che presentano caratteristiche di omogeneità sotto il profilo degli accertamenti da svolgere.

La Guardia di Finanza

prevede due moduli ispettivi

TIPOLOGIA CONTROLLI

Caratteristiche

• Le ispezioni/controlli antiriciclaggio sono interventi di natura amministrativa avviati d’iniziativa dal Nucleo Speciale Polizia Valutaria e dai Reparti del Corpo sub delegati.

a pag. 76 della dispensa

L’attività d’iniziativa può scaturire da diverse fonti di attivazione che mettono in luce indici di anomalia e di pericolosità del soggetto vigilato

1 gli elementi conoscitivi in possesso del Reparto, sulla base dei precedenti fiscali, penali e di polizia o di pregresse attività di polizia economica e finanziaria

2 le richieste, le attivazioni e le segnalazioni provenienti da altri Reparti del Corpo, da Comandi Superiori o dai Reparti Speciali, nonché dal Comando Generale

3 gli input provenienti dalle Autorità di vigilanza di settore, anche per il tramite del Nucleo Speciale Polizia Valutaria, in particolare da Banca d’Italia relativamente ai soggetti da loro vigilati (intermediari finanziari ex art. 106 TUB, istituti di pagamento), dal Ministero dello Sviluppo Economico (per le società fiduciarie “statiche” ex legge n. 1966/1999), dal Comitato di Analisi Strategica Antiterrorismo (C.A.S.A.), ovvero, allorquando saranno costituiti dagli Organismi di autoregolamentazione (per operatori del microcredito, confidi, agenti in attività finanziaria e mediatori creditizi

a pag. 76 della dispensaFONTI

1

2

le segnalazioni concernenti qualsiasi possibile violazione in materia di tutela del mercato dei capitali

le risultanze di pregresse indagini di polizia giudiziaria riferite a qualsiasi settore economico e finanziario

3dati e le notizie che scaturiscono dall’attività di verifica

fiscale e/o dagli altri servizi di polizia amministrativa, dal controllo economico del territorio ovvero acquisite

presso Uffici ed Enti pubblici

4

i precedenti dell’anagrafe tributaria, dell’archivio SDI delle Forze di polizia, della banca dati STAT della Guardia di

Finanza nonché di quelle rinvenibili dalla banca dati S.I.VA.del Nucleo Speciale Polizia Valutaria circa l’esistenza di specifiche segnalazioni di operazioni sospette per fini di

riciclaggio o di finanziamento del terrorismo

a pag. 77 della dispensaINPUT SELEZIONE

5gli elenchi di posizioni a “rischio” emergenti dal

Controllo Economico del Territorio

ATTENZIONEParticolare importanza assumono le segnalazioni contenenti indicazioni su possibili infrazioni o indizi di pericolosità su intermediari finanziari, istituti di pagamento o comunque su altri operatori finanziari, soprattutto se tali comunicazioni provengono su input dalla Banca d’Italia o da un Organismo di autoregolamentazione. In questo caso, le segnalazioni vanno tenute in debita considerazione ed il nominativo segnalato va tendenzialmente inserito, ferma restando ogni ulteriore valutazione effettuata a livello locale, tra le attività ispettive da eseguire

a pag. 77 della dispensaINPUT SELEZIONE

9° modulo

Le modalità di esecuzione dei controlli

�avendo una funzione meramente propedeutica rispetto ai successivi accertamenti di merito, sono volti ad acquisire tuttequelle informazioni idonee a soddisfare le fondamentali esigenzeconoscitive del soggetto ispezionato;

� vanno sviluppati orientativamente per qualsiasi attività ispettiva, soprattutto quando il soggetto sottoposto a controllo presenta una struttura organizzativa e commerciale più articolata;

CONTROLLI PRELIMINARI

A tal fine, le unità di controllo (anche attraverso l’acquisizione di dichiarazioni dal legale rappresentante e dal personale addetto)procedono a:� “identificare” il personale formalmente incaricato dal professionista all’assolvimento degli obblighi di adeguata verifica dei clienti, di registrazione, conservazione e di segnalazione delle operazioni sospette;� verificare il sistema delle deleghe interne e di eventuali direttive impartite dal professionista a dipendenti e/o collaboratori destinatari di incarichi ai fini dell’assolvimento degli obblighi antiriciclaggio;� appurare l’esistenza di normativa e manualistica interna, nonchél’adozione da parte professionista ispezionato di misure di formazione del personale dipendente incaricato;� riscontrare l’istituzione di eventuali sistemi di controllo interni, idonei a verificare il corretto adempimento degli obblighi antiriciclaggio

a pag. 79 della dispensa

Gli accertamenti di merito, riguardando la parte sostanziale dell’attività ispettiva, prevedono l’esecuzione di step di controllo, finalizzati a verificare il rispetto, da parte degli intermediari finanziari e non finanziari, degli obblighi previsti dal decretolegislativo n. 231/2007.

CONTROLLI SOSTANZIALI

� Verifica tipologia di adeguata verifica

� Verifica soggezione obblighi antiriciclaggio o esenzioni per prestazione professionale

� Identificazione cliente

� Identificazione titolare effettivo

� Registrazioni prestazioni in archivio

� Controllo organizzazione studio

STEP

OPERATIVI

CHECK LIST CONTROLLI

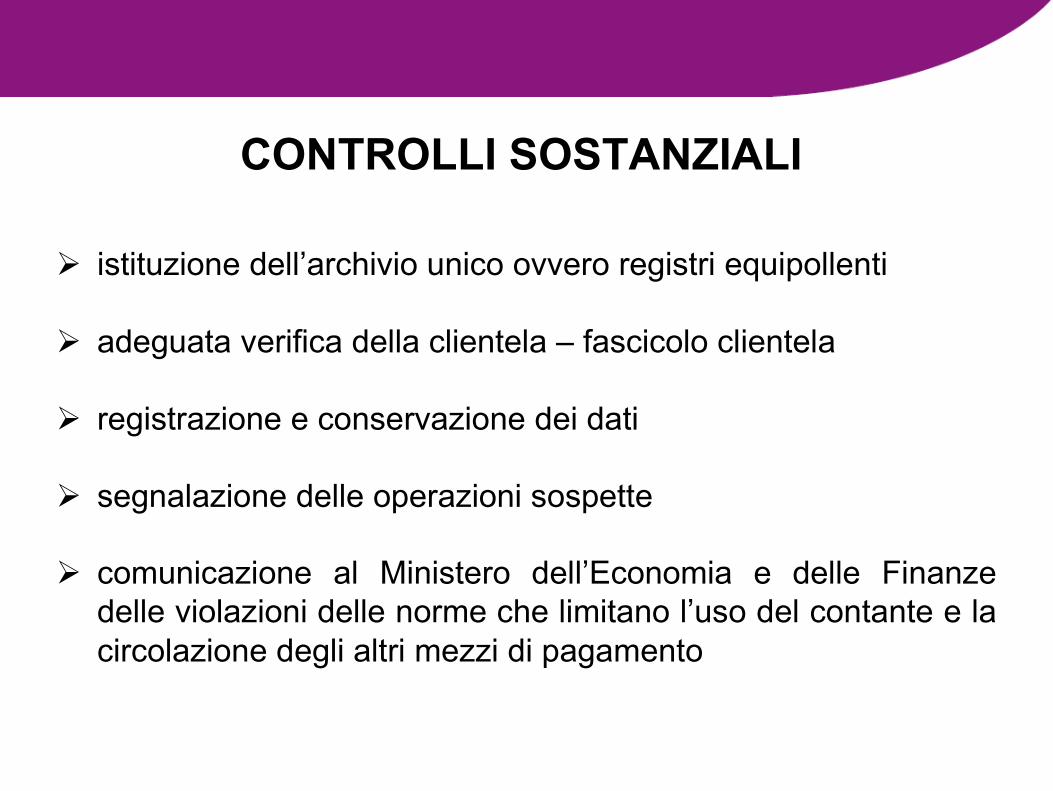

� istituzione dell’archivio unico ovvero registri equipollenti

� adeguata verifica della clientela – fascicolo clientela

� registrazione e conservazione dei dati

� segnalazione delle operazioni sospette

� comunicazione al Ministero dell’Economia e delle Finanze delle violazioni delle norme che limitano l’uso del contante e la circolazione degli altri mezzi di pagamento

CONTROLLI SOSTANZIALI

a pag. 80 della dispensa

L’ADEGUATA VERIFICA

L’ispezione ha la finalità di accertare la corretta esecuzione delle quattro

differenti attività previste dall’art. 18 del D.Lgs. 231/2007, riguardante:

1) l’identificazione del cliente e la verifica della sua identità sulla base di documenti, dati o informazioni ottenuti da una fonte affidabile e indipendente

2) l’individuazione e la verifica dell’identità del titolare effettivo

3) la raccolta di informazioni sullo scopo e sulla natura della prestazione professionale

4) la valutazione di rischio effettuata

5) il controllo costante nel corso della prestazione professionale

a pag. 80 della dispensa

OBBLIGHI DI REGISTRAZIONE E CONSERVAZIONE

a) Verifiche sulla conservazione della copia o dei riferimenti dei documenti richiesti, per un periodo di dieci anni dalla fine della prestazione professionale

b) Verifiche sulla conservazione delle scritture e delle registrazioni, consistenti nei documenti originali o nelle copieaventi analoga efficacia probatoria nei procedimenti giudiziari, per un periodo di dieci anni dall’esecuzione dell’operazione o dalla cessazione della prestazione professionale

a pag. 81 della dispensa

TEMPISTICA DELLE REGISTRAZIONI

Verifica sulle registrazioni tempestive:

entro trenta giorni dall’accettazione dell’incarico professionale, dall’eventuale conoscenza successiva di ulteriori informazioni o dal termine della prestazione professionale

a pag. 82 della dispensa

CONTROLLI SULLA SEGNALAZIONE

OPERAZIONI SOSPETTE

a pag. 84 della dispensa

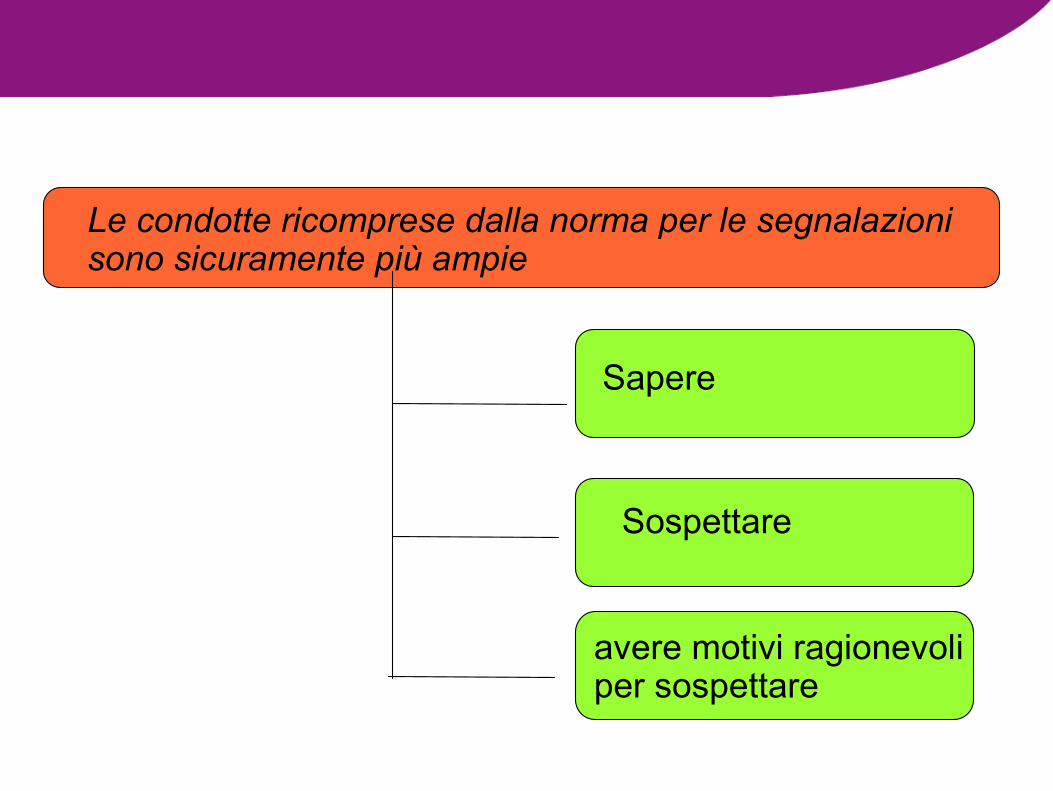

In fase di verifica del corretto adempimento dell’obbligo di segnalazione, l’attenzione della G.di F. è posta sulle procedure interne e sull’iter valutativo seguito dal professionista.

1°°°° STEP

a pag. 84 della dispensa

L’attività degli organi di controllo assumerà valenze diverse a seconda che la stessa abbia ad oggetto:

� il riscontro di eventuali omissioni dei dipendenti/collaboratori incaricati della procedura

�Il riscontro di omissioni da parte del professionista.

a pag. 84 della dispensa

Le verifiche saranno volte a riscontrare se le anomalie riscontrate dal dipendente/collaboratore sono fondate, se i flussi informativi tra chi ha proposto la segnalazione di dette anomalie alla UIF e chi invece ha deciso di non effettuarla sono coretti e, infine, se l’istruttoria interna svolta dal professionista, quale responsabile di secondo livello, è adeguata e completa

1° Caso: dipendenti/collaboratori

a pag. 85 della dispensa

L’attività investigativa è finalizzata alla ricostruzione, con l’ausilio del professionista, dell’iter logico sottostante alla decisione di inoltrare una segnalazione o di archiviarla. A tal fine rileva l’esame:�del profilo oggettivo dell’operazione/prestazione professionale (caratteristiche, entità, natura) �del profilo soggettivo del cliente (attività professionale, capacitàeconomica, modus operandi).

Oggetto di esame sono altresì le motivazioni sottostanti alla decisione di archiviazione di un’operazione, eventualmente formalizzata dal dipendente/collaboratore, nonché la corretta applicazione degli indicatori di anomalia rispetto al caso esaminato

a pag. 85 della dispensa

L’accertamento di eventuali responsabilità di “secondo livello” mira invece ad appurare l’esistenza di profili di omissione colpevole in capo al professionista che non ha segnalato l’operazione sospetta

2° Caso: professionista

a pag. 86 della dispensa

10° modulo

Operazioni sensibili, sanzioni ed esempi

Tra le operazioni che saranno monitorate, un prioritario rilievo èriservato a quelle:

� in funzione dell’importo o della localizzazione territoriale;� contraddistinte da determinate causali, ovvero riconducibili ad

attività comunque collegate, anche indirettamente, a trust, fiduciarie o ad enti no-profit;

� riferibili ai nominativi con movimentazioni finanziarie di importo unitario più elevato, ovvero maggiormente ricorrenti.

a pag. 87 della dispensa

� operazioni operate in Paesi con regime antiriciclaggio non equivalente o comunque nota come centro off shore o paese a fiscalità privilegiata

� costituzione o trasferimento, nei predetti paesi, di diritti reali su beni immobili;

� conferimento per la costituzione o l’aumento di capitale -soprattutto se effettuate per importi consistenti - di societàche hanno sede legale nei predetti paesi;

� utilizzo, in qualità di soci, di imprese costituite in regime di trust nei predetti paesi; trasferimento di partecipazioni o di diritti su quote o azioni, o su altri strumenti finanziari che danno diritto di acquisire tali partecipazioni o diritti, qualora venga interposto un soggetto estero con apparenti finalità di dissimulazione; ricezione e/o trasferimento di fondi;

ESEMPI

� richieste di prestazioni professionali o del compimento di operazioni aventi oggetto ovvero scopo non compatibile con il profilo economico patrimoniale o con l'attività del cliente ovvero con il profilo economico patrimoniale, o con l'attività dell'eventuale gruppo societario cui lo stesso appartiene;

� casi di ricorso a caselle postali o a indirizzi postali diversi dal domicilio fiscale o professionale, ovvero ad altre forme di domiciliazione di comodo;

� consulenze per l’organizzazione di operazioni finanziarie non coerenti con l’attività commerciale sottostante;

� consulenze per l’effettuazione di operazioni di finanza strutturata nei mercati internazionali per esigenze legate ad un’attivitàcommerciale con l’estero di dimensioni contenute;

a pag. 88 della dispensa

� frequenti operazioni di acquisizione di partecipazione o di altri diritti su imprese o aziende, non giustificate dall’attività svolta o da altri ragionevoli motivi;

� pagamenti delle operazioni o delle prestazioni mediante mezzi dipagamento provenienti da soggetti estranei al rapporto negoziale, in assenza di ragionevoli motivi;

� transazioni finanziarie di notevole importo, specie se richieste da società di recente costituzione, non giustificate dall'oggetto della società, dall'attività del cliente ovvero dell'eventuale gruppo societario cui lo stesso appartiene o da altri ragionevoli motivi;

� richieste di prestazioni professionali che hanno lo scopo o l’effetto di dissimulare o di ostacolare l’identificazione del titolare effettivo dell’attività ovvero di occultare l’origine o la destinazione delle risorse finanziarie coinvolte;

� acquisti o vendite di beni ad un prezzo palesemente sproporzionato rispetto al valore di mercato degli stessi;

� costituzioni e/o impieghi di strutture di gruppo complesse ed articolate, anche in relazione alla distribuzione delle partecipazioni e alla dislocazione all’estero di uno o più società.

a pag. 88 della dispensa

� Salvo che il fatto costituisca più grave reato, chiunque contravviene alle disposizioni concernenti l’obbligo di identificazione è punito con la multa da 2.600 a 13.000 euro

� Chi, essendovi tenuto, omette di effettuare la registrazione delle

informazioni, ovvero la effettua in modo tardivo o incompleto, èpunito con la multa da 2.600 a 13.000 euro

Qualora gli obblighi di identificazione e registrazione siano assolti

avvalendosi di mezzi fraudolenti, idonei ad ostacolare

l’individuazione del soggetto che ha effettuato l’operazione, la

sanzione è raddoppiata

a pag. 83 della dispensaSANZIONI PENALI

• L'omessa istituzione del registro della clientela di cui all'articolo 38 ovvero la mancata adozione delle modalità di registrazione di cui all'articolo 39 è punita con una sanzione amministrativa pecuniaria da 5.000 a 50.000 euro

• l'omessa segnalazione di operazioni sospette è punita con una sanzione amministrativa pecuniaria dall'1 % al 40 % dell'importo dell'operazione non segnalata

• Le violazioni degli obblighi informativi nei confronti della UIFsono punite con una sanzione amministrativa pecuniaria da 5.000 a 50.000 euro

SANZIONI AMMINISTRATIVE

ESEMPI CONTESTAZIONI

a pag. 89 della dispensa

L’organo di controllo deve redigere il verbale ispettivo per motivare adeguatamente l’eventuale contestazione dell’omessa segnalazione, :� evidenziando la condotta in contrasto con il precetto violato, � illustrando in modo analitico l’iter logico seguito dal professionista ispezionato� acquisendo in atti le dichiarazioni dei soggetti coinvolti� allegando tutta la documentazione ritenuta utile ai fini della successiva attività istruttoria da svolgersi a cura del Ministero dell’Economia e delle Finanze. Per la G. di F. ove non sia possibile individuare con esattezza il soggetto responsabile dell’omissione, quest’ultima sarà imputata direttamente al legale rappresentante della struttura

a pag. 86 della dispensaVERBALIZZAZIONE

4. RILIEVIRILIEVO NR.1: omessa segnalazione di cui all’art.41 del D.Lgs. n.231/07.NORMA VIOLATA: art.41 del D.Lgs. n.231/07.NORMA SANZIONATORIA: art.57, comma 4, del D.Lgs. n.231/07.

Per quanto sopra si ha:

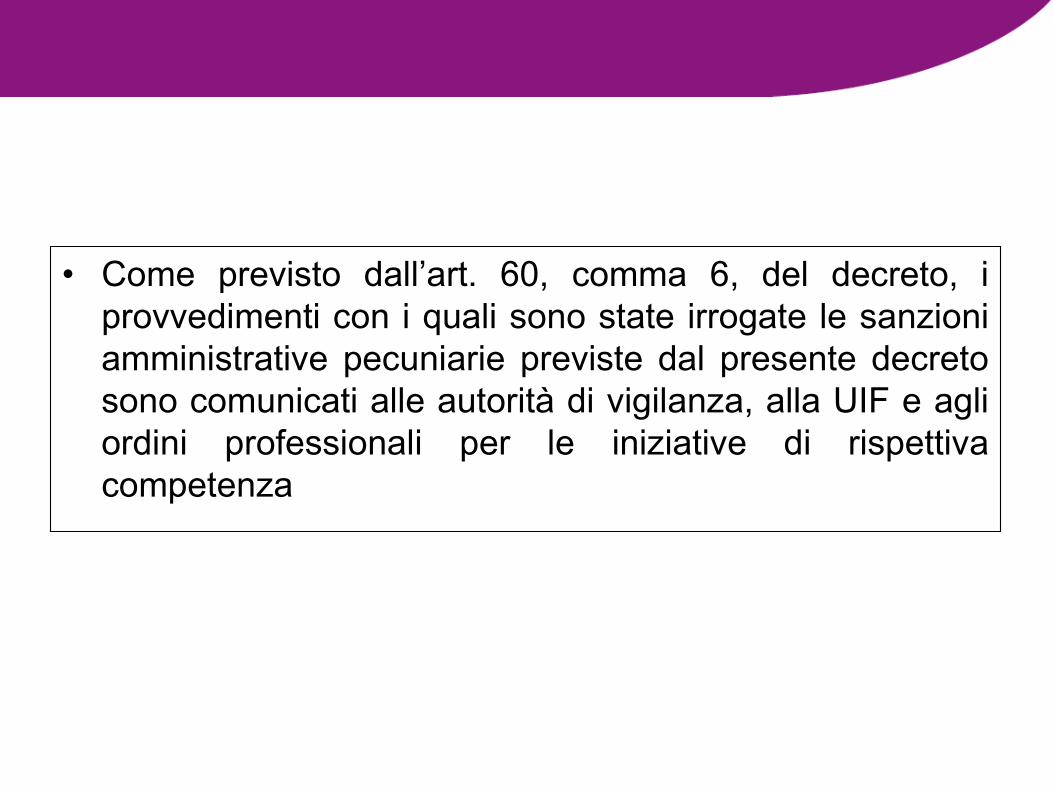

•Ai sensi dell’art.60, comma 2, del decreto n.231/07 alla violazione sopra contestata non si applica il beneficio del pagamento in misura ridotta previsto dall’art.16 della legge n.689/81.

NR.

ORD

DATA IMPORTO

DELL’OPERAZIONE NON

SEGNALATA

SANZIONE

AMM.VA MIN. (1%)

SANZIONE

AMM.VA MAX. (40%)

1 01/01/2007 322.000 € 3.220 € 128.800 € 2 22/01/2007 210.000 € 2.100 € 84.800 € 3 01/02/2007 130.000 € 1.300 € 52.000 € ECC. TOT. 1.354.000 € 13.540 € 541.600 €

a pag. 89 della dispensa

RILIEVO NR.1: omessa comunicazione al Ministero dell’Economia e delle Finanze, ai sensi dell’art.51, comma 1, del D.Lgs. n.231/07, delle infrazioni alle disposizioni di cui all’art.49, commi 1, 5, 6, 7, 12,13 e 14 e all’art.50 della medesima norma, di cui si abbia notizia nell’esercizio delle proprie funzioni.

•Ai sensi dell’art.60, comma 2, del decreto n.231/07 alla violazione sopra contestata non si applica il beneficio del pagamento in misura ridotta previsto dall’art.16 della legge n.689/81.

NR.

ORD

DATA IMPORTO

DELL’OPERAZIONE NON

COMUNICATA

SANZIONE

AMM.VA MIN. (3%)

SANZIONE

AMM.VA MAX. (30%)

1 60.000 2 25.000 3 15.000 4 19.000 ECC. TOTALE 715.000 € 21.450 € 214.000 €

a pag. 89 della dispensa

11° modulo

I limiti all’uso del contante

NUOVI LIMITI ALL’USO DEL CONTANTE ART. 49 D. LGS. 231/2007

È vietato il trasferimento di denaro contante o di libretti di deposito bancari o postali al portatore o di titoli al portatore in Euro o in valuta estera, effettuato a qualsiasi titolo tra soggetti diversi, quando il valore oggetto di trasferimento, è complessivamente pari o superiore a 1.000 Euro.

Il trasferimento è vietato anche quando è effettuato con piùpagamenti inferiori alla soglia che appaiono artificiosamente frazionati. Il trasferimento può tuttavia essere eseguito per il tramite di banche, istituti di moneta elettronica e Poste Italiane S.p.A.

Euro 1.000: Importo modificato prima dall'articolo 20, comma 1, D.L. n. 78/2010, successivamente dal comma 4 dell’art. 2 del D.L. n. 138/2011 e ora dal decreto legge 6 dicembre 2011, n. 201 .

LIMITI USO CONTANTE

LIMITI ALL’UTILIZZO DEL CONTANTE E DEI TITOLI AL PORTATORE

SOGLIA DECORRENZA

12.500 € fino al 29 aprile 2008

5.000 € dal 30 aprile 2008fino al 24 giugno 2008

12.500 € dal 25 giugno 2008fino al 30 maggio 2010

5.000 € dal 31 maggio 2010

2.500 € dal 13 agosto 2011

1.000 € dal 6 dicembre 2011

LIMITI USO CONTANTE

� Il trasferimento di denaro contante o di libretti di deposito bancari o postali al portatore o di titoli al portatore in euro o in valuta estera effettuato a qualsiasi titolo tra soggetti diversi e senza ricorrere ad intermediari finanziari (banche, Poste italiane S.p.a, D), quando il valore oggetto di trasferimento sia complessivamente pari o superiore a 1.000 €;

� Pagamenti effettuati mediante assegni bancari o postali, di importo pari o superiore a 1.000 €, qualora tali titoli siano privi dell’indicazione del nome o della ragione sociale del beneficiario e/o della clausola di non trasferibilità;

� Pagamenti effettuati mediante assegni bancari o postaliemessi all’ordine del traente (con intestazione “a me medesimo” o “a me stesso”) e che vengano girati a soggetti diversi da una banca o da Poste Italiane S.p.a.per l’incasso da parte del beneficiario.

OPERAZIONI VIETATE

ATTENZIONE

Costituiscono operazioni vietate devono formare oggetto di comunicazione al Ministero dell’Economia

e delle Finanze

il trasferimento di denaro contante o di libretti di deposito bancari o postali al portatore o di titoli al portatore in euro o in valuta estera effettuato a qualsiasi titolo tra soggetti diversi e senza ricorrere ad intermediari finanziari (banche, istituti di moneta elettronica e Poste italiane Spa), quando il valore oggetto di trasferimento sia pari o superiore a 1.000 € , tenuto conto anche di eventuali artificiosi frazionamenti .

«Complessivamente»

• nell’interpretare il significato dell’avverbio “complessivamente” , è necessario tenere in considerazione eventuali operazioni che si presentano come unitarie sotto il profilo economico, anche se realizzate in momenti diversi, mediante molteplici trasferimenti, singolarmente inferiori a 1.000 €.

Sono escluse dal cumulo le operazioni distinte ed autonome, nonchégli atti di trasferimento unitari che comportino più pagamenti per volontà delle parti (es. rateazione del prezzo) ovvero per la natura del contratto (es. somministrazione)

• Il divieto di effettuare transazioni economiche mediante denaro contante o titoli al portatore o libretti di deposito bancari o postali al portatore

OPERA ANCHE QUANDO

• è effettuato con più pagamenti inferiori a 1.000 €che appaiano artificiosamente frazionati.

LIMITI USO CONTANTE

Il decreto antiriciclaggio definisce l’operazione frazionata come un'operazione unitaria sotto il profilo economico, di valore pari o superiore ai limiti stabiliti, posta in essere attraverso più operazioni, singolarmente inferiori ai predetti limiti, effettuate in momenti diversi ed in un circoscritto periodo di tempo fissato in 7 giorni ferma restando la sussistenza dell'operazione frazionata quando ricorrano elementi per ritenerla tale.

OPERAZIONE FRAZIONATA

• Secondo quanto indicato dal MEF, nel caso di piùtrasferimenti, singolarmente di importo inferiore ad 1.000 €, ma complessivamente di ammontare superiore, il divieto non opera, in quanto tra loro cumulabili, se sono relativi a:

� distinte ed autonome operazioni;� ovvero alla medesima operazione, quando il

frazionamento è connaturato all’operazione stessa oppure è la conseguenza di un preventivo accordo tra le parti (ad es. pagamento rateale, contratto di somministrazione).

• Fermo restando il potere discrezionale dell’AF di valutare, caso per caso, se il frazionamento sia stato realizzato con lo specifico scopo di eludere il divieto normativo.

LIMITI USO CONTANTE

Circolare MEF 2/2012

• Il limite di 1.000 euro si applica al singolo assegno bancario e/o postale. Pertanto, assegni diversi, utilizzati per la medesima transazione, non sono cumulabili ai fini del calcolo dell’importo totale del trasferimento;

• Gli assegni bancari e postali, per importi pari o superiori a 1.000 euro, devono contenere l’indicazione del nome o della ragione sociale del beneficiario e la clausola di non trasferibilità;

• Gli assegni emessi all’ordine del traente (c.d. assegni “a me medesimo”) non possono essere girati da terzi, indipendentemente dall’importo indicato nel titolo. L’unico utilizzo possibile è la “girata” per l’incasso al medesimo nome del traente/beneficiario.

• Gli assegni circolari, vaglia postali e cambiari sono emessi conl'indicazione del nome o della ragione sociale del beneficiario e la clausola di non trasferibilità.

• Il rilascio di assegni circolari, vaglia postali e cambiari di importo inferiore a 1.000 euro può essere richiesto, per iscritto, dal cliente senza la clausola di non trasferibilità.

• Il saldo dei libretti di deposito bancari o postali al portatore non può essere pari o superiore a 1.000 euro. I libretti di depositobancari o postali al portatore con saldo pari o superiore a 1.000 euro, sono estinti dal portatore ovvero, entro il 31 marzo2012, il loro saldo deve essere ridotto a una somma non eccedente il predetto importo.

La Suprema Corte ha affermato (cfr. Cass. N. 15103/2010) che in tema di sanzioni amministrative per violazione della normativa antiriciclaggio, il divieto di trasferire denaro contante e titoli al portatore per importi superiori ai limiti stabiliti dalla legge, fa riferimento al valore dell’intera operazione economica alla quale il trasferimento è funzionale e si applica anche quando si sia realizzato mediante il compimento di varie operazioni, ciascuna di valore inferiore o pari al massimo consentito (cfr. già Cass. N. 8698/2007).

•Per la Suprema Corte scattano le sanzioni antiriciclaggio per chi paga in contanti le rate di acquisto della casa,anche se gli importi sono al di sotto della soglia legale.

LIMITI USO CONTANTE

GIURISPRUDENZA

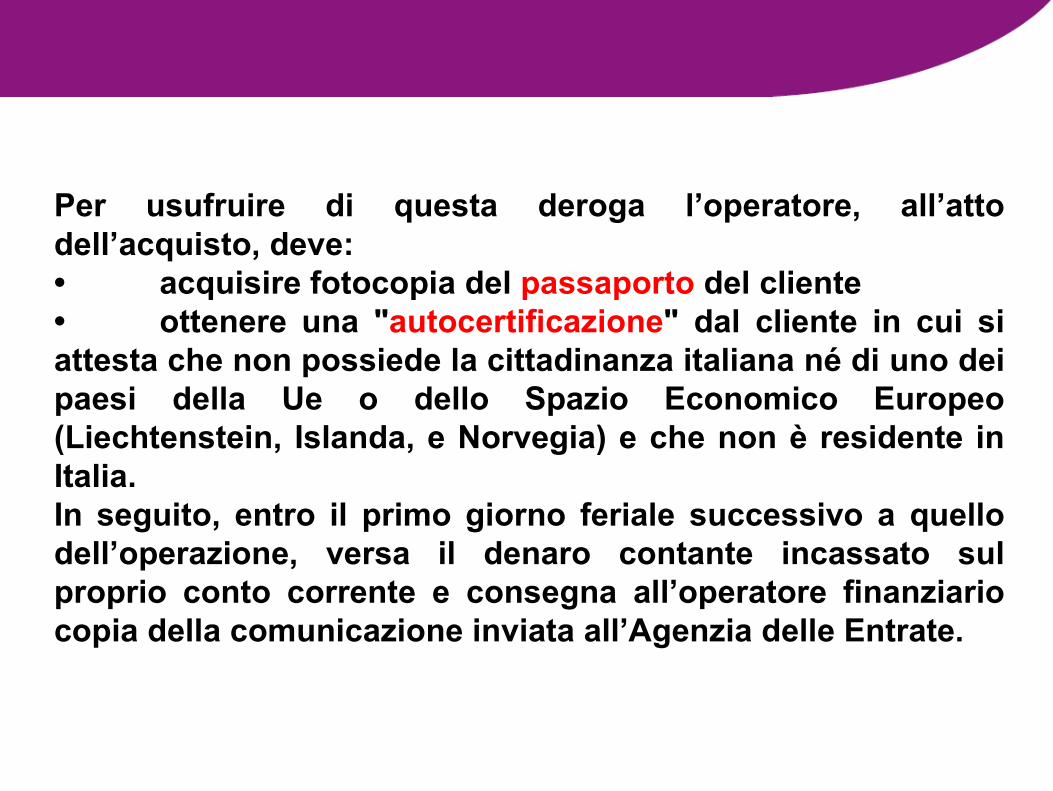

DISCIPLINA AGEVOLATIVA PER I CLIENTI EXTRA UE

Ai sensi dell’art. 3, commi 1 e 2 Decreto Semplificazioni - DL16/2012 convertito dalla L. 44/2012