apresentação do powerpoint - klabinri.klabin.com.br/ptb/3255/klabin apimec 2016 - final_02.pdf ·...

TRANSCRIPT

D E Z E M B R O 2 0 1 6 , S Ã O P A U L O

APIMEC

D E Z E M B R O 2 0 1 6 , S Ã O P A U L O KLBN11 / KLBAY

FABIO SCHVARTSMAN D I R E T O R G E R A L

D E Z E M B R O 2 0 1 6 , S Ã O P A U L O KLBN11 / KLBAY

AGENDA VISÃO GERAL E ESTRATÉGIA FABIO SCHVARTSMAN OPERAÇÃO COMERCIAL DE CELULOSE: FOCO EM FLUFF JOSÉ SOARES CONVERSÃO: EMBALAGENS DE PAPELÃO E SACOS INDUSTRIAIS CRISTIANO TEIXEIRA PERGUNTAS E RESPOSTAS

A P I M E C COMPETITIVIDADE FLORESTAL Alta produtividade em fibras

ÁREA PLANTADA 232 MIL HECTARES de alta produtividade

florestal

DISTÂNCIA MÉDIA DAS FLORESTAS PARA AS FÁBRICAS PR com PUMA 66 Km SC 74 Km

Fonte: Ibá e Klabin

Pinus Produtividade Florestal m³/ha/ano

Eucalipto Produtividade Florestal m³/ha/ano

24

31

3539

42 4244

46 47

20

30

40

50

<69 70-89 90-04 05 06-09 10-11 12-15 16-20 21-25

26

3541

50 5258 61

65

20

30

40

50

60

70

<73 74-85 85-95 95-05 05-11 12-15 16-20 21-25

Pinus Evolução anual do IMA m³/ha/ano

Eucalipto Evolução anual do IMA m³/ha/ano

38

22 22

10 7 4 4

46 44

25 20 12 10 6 4

58

A P I M E C LÍDER NOS MERCADOS EM QUE ATUA Flexibilidade e mercados diferenciados

CAPACIDADE INSTALADA

Até

400 mil tons/ano

1,1 milhão

tons/ano

KRAFTLINER

*Market Share

40%

PAPEL CARTÃO

Market Share

50%

DESTINO DAS VENDAS DE PAPÉIS E EMBALAGENS

Alimentos

67% Construção

CAIXAS DE PAPELÃO

Market Share

18%

SACOS INDUSTRIAIS

Market Share

50%

CAPACIDADE INSTALADA

Até

400 mil tons/ano

CAPACIDADE INSTALADA

CAPACIDADE INSTALADA*

KLABIN A P I M E C

* Excluindo venda de madeira

2013

1,7

Milhão de toneladas por ano

2014

1,8

Milhão de toneladas por ano

2015

2,0

Milhões de toneladas por ano

2016

3,5

Milhões de toneladas por ano

APIMEC 2013

Estratégia de crescimento

KLABIN A P I M E C

* Excluindo venda de madeira

2013

1,7

Milhão de toneladas por ano

2014

1,8

Milhão de toneladas por ano

2015

2,0

Milhões de toneladas por ano

2016

3,5

Milhões de toneladas por ano

KLABIN HOJE

Estratégia de crescimento

A P I M E C 2017: FOCO EM PERFORMANCE Eficiência operacional e maior geração de caixa

PROJETOS DE ALTO RETORNO • Caldeira de Angatuba • Linha de sacos • Novas impressoras • Primarizações e oficina de

manutenção: área florestal • Sistema de terebentina

REDUÇÃO DE CUSTOS • Falconi / fábricas de papéis • Redução G&A corporativo • Evolução do ramp up de

PUMA

FLEXIBILIDADE E MERCADOS RESILIENTES • Fluff no mercado interno • Conversão / Hevi e

Embalplan

CAPEX PREVISTO: R$ 291 milhões

RETORNO ANUAL PREVISTO:

R$ 108 milhões

*após ramp up

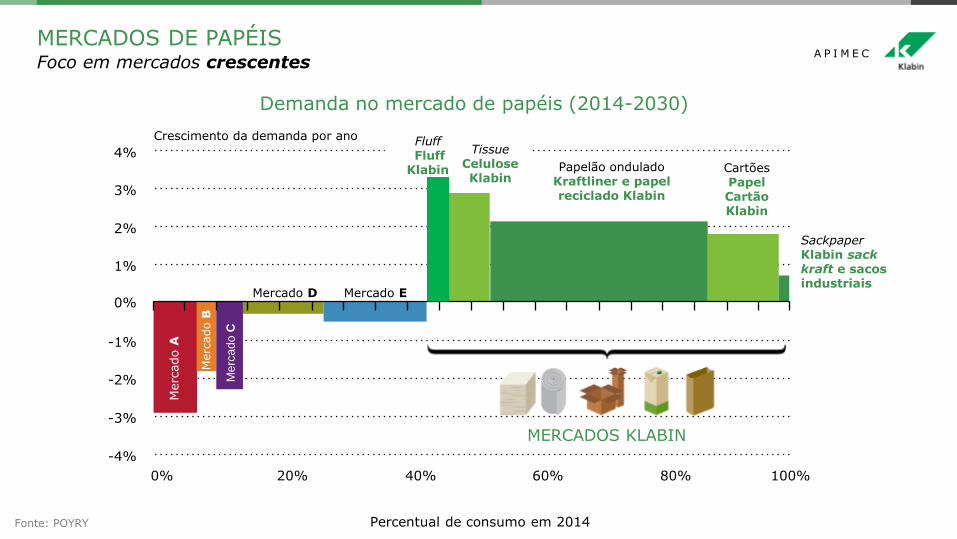

4%

3%

2%

1%

0%

-1%

-2%

-3%

-4%

0% 20% 40% 60% 80% 100%

Cartões Papel Cartão Klabin

Percentual de consumo em 2014

Papelão ondulado Kraftliner e papel reciclado Klabin

Merc

ado A

Me

rca

do

C

Mercado E Mercado D

Crescimento da demanda por ano

Sackpaper Klabin sack kraft e sacos industriais

Demanda no mercado de papéis (2014-2030)

MERCADOS KLABIN

Merc

ado B

Fluff Fluff Klabin

Tissue Celulose Klabin

A P I M E C MERCADOS DE PAPÉIS Foco em mercados crescentes

Fonte: POYRY

939

set11

1.286

set12

1.504

set13

1.652

set14

1.881

set15

2.238

set16

A P I M E C KLABIN Crescimento consistente

EBITDA Ajustado UDM R$ milhões

NOVO CICLO DE CRESCIMENTO

INTEGRAÇÃO

REDUÇÕES de CUSTO Projetos de ALTO RETORNO

EFICIÊNCIA OPERACIONAL

CAPACIDADES EM PAPÉIS DESGARGALAMENTOS

CRESCIMENTO EM CELULOSE

EVOLUÇÃO EM PUMA

RAMP UP do PUMA REDUÇÕES de CUSTO Projetos de ALTO RETORNO

D E Z E M B R O 2 0 1 6 , S Ã O P A U L O

JOSÉ SOARES DIRETOR COMERCIAL DE CELULOSE

UNIDADE PUMA

A P I M E C CADEIA DE CELULOSE Em 2015

market pulp celulose integrada

168 mi tons celulose de fibra virgem

105

mi tons 63

mi tons eucalipto fibra longa

Outras fibras curtas

DISTRIBUIÇÃO DE MARKET PULP

44% 36%

20%

Fonte: Hawkins Wright | ago-16; RISI

China

3,4 3,2 3,4

2016e 2015

0,1%

2020e

10,3

1,2%

2020e

10,9

2016e

10,4

2015

9,9

2015

9,2

2020e

12,5

2016e

6,2%

China

3,7%

2020e 2015

4,7 5,7

2016e

5,0

Ásia (ex China) + África + Oceania

2,2 2,2 2,5

2016e

2,7%

2020e 2015

A P I M E C DEMANDA POR REGIÃO – FIBRA CURTA Celulose de mercado – milhões de toneladas

Fonte: Hawkins Wright | ago-16; RISI

CRESCIMENTO ESPERADO DE 1,2 MILHÕES DE TONELADAS POR ANO

China

0,0%

2020e

4,2

2016e

4,2

2015

4,2

7,2 7,2 7,1

2020e 2016e 2015

7,3

3,7%

2020e

8,8

2016e

7,6

2015

China

4,4 4,4 4,6

0,8%

2020e 2016e 2015

Ásia (ex China) + África + Oceania

0,4%

2020e

1,3

2016e

1,2

2015

1,2

-0,1%

A P I M E C DEMANDA POR REGIÃO – FIBRA LONGA Celulose de mercado – milhões de toneladas

CRESCIMENTO ESPERADO DE 300 MIL TONELADAS POR ANO

Fonte: Hawkins Wright | ago-16; RISI

1.066 1.053

China

1,0%

2020e

1.108

2016e 2015

1.485 1.530

1,3%

2020e

1.581

2016e 2015

947 1.020

7,7%

2020e

1.370

2016e 2015

China

5,0%

2020e

1.856

2016e

1.524

2015

1.451

Ásia (ex China) + África + Oceania

848 878

3,5%

2020e

1.008

2016e 2015

Segmentos

CRESCIMENTO ESPERADO DE 200 MIL TONELADAS POR ANO

A P I M E C DEMANDA POR REGIÃO – FLUFF Celulose de mercado – milhões de toneladas

Fraldas

38 %

Incontinência

26%

Hig feminina

24% Outros 12%

Fonte: Hawkins Wright | ago-16; RISI

CAPACIDADE MUNDIAL DE FLUFF

mil toneladas por ano em 2016

ÚNICA NO MUNDO PROJETADA PARA FLUFF

5,8

DEMANDA MUNDIAL

milhões de toneladas por ano em 2015

24,3

Arauco 240.000

Resolute 280.000

WestRock 200.000

StoraEnso 255.000

Klabin 400.000

Domtar 760.000

G-P 1.985.000

IP+WY 2.920.000

China: Market Shares (baseado em faturamento - RMB)

41,3%

17,2%

11,7%

10,3%

10,2%

9,3%

Procter & Gamble Pulverizado Unicharm Corp (Outros) Kimberly-Clark Hengan International

Período Padrão = 2013

CUSTO CAIXA MÉDIO dos produtores EX KLABIN de FLUFF

USD 433/ton

A P I M E C

Fonte: Hawkins Wright (jul/16); Fisher

Fibra Longa Fluff

KLABIN 4ª. MAIOR EM FLUFF Mercado Mundial de FLUFF – milhões de toneladas

36.599 42.923 45.033

61.841

2020e 2010 2016e 2015

+7,6%

+3,2%

A P I M E C MERCADO DE FRALDAS INFANTIS Em crescimento no Brasil e no Mundo

2020e 2010 2016e 2015

+7,8%

+9,8%

4.001

6.397 6.925

9.323

BRASIL R$ bilhões

MUNDO US$ bilhões

1200

fraldas utilizadas por bebê por ano

EUROPA e EUA

553 fraldas utilizadas por bebê por ano

BRASIL

China consumo 376 utilizadas por bebê por ano Fonte: Euromonitor

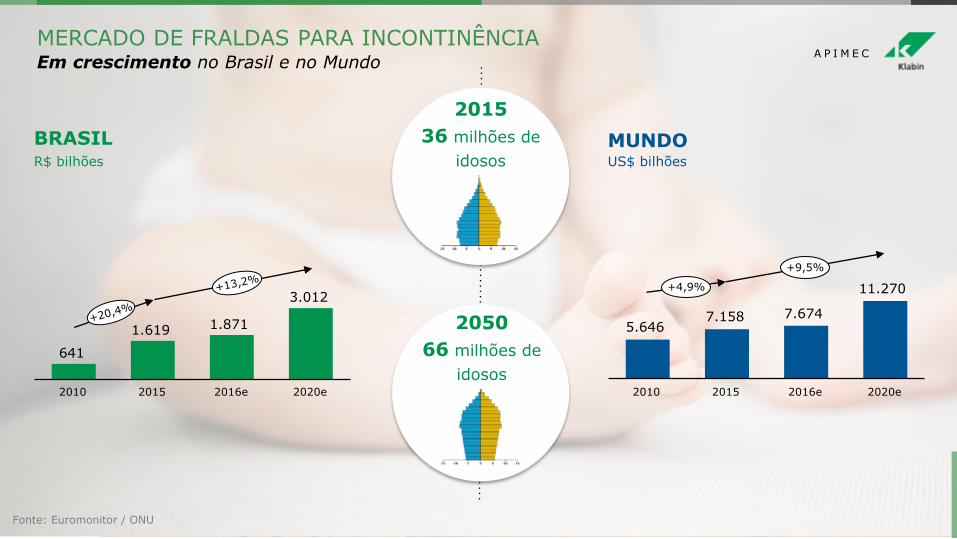

A P I M E C MERCADO DE FRALDAS PARA INCONTINÊNCIA Em crescimento no Brasil e no Mundo

641

1.619 1.871

3.012

2020e 2010 2016e 2015

Fonte: Euromonitor / ONU

5.646 7.158 7.674

11.270

2020e 2010 2016e 2015

+9,5%

+4,9%

2015

36 milhões de

idosos

2050

66 milhões de

idosos

BRASIL R$ bilhões

MUNDO US$ bilhões

dos clientes homologados

de market share previsto para 2017

clientes via distribuidoras

mil toneladas vendidas até setembro

A P I M E C MERCADOS KLABIN – FOCO EM FLUFF NO BRASIL Estratégia de vendas

26

85%

50%

50

0,59

0,63 0,64

0,60

0,62

0,60

0,64 0,64

G F E D C B A PineFluff

Densidade das celuloses FLUFF (g/cm3)

25,60

30,80 28,10

31,50 34,80

25,50 27,10 28,90

C B A PineFluff G F E D

Energia de Moagem (kWh/t)

2,70

3,60 3,30

3,70 3,40

3,00 3,00 3,20

G F E D C B A PineFluff

Teor de finos (%)

900 1.036 965

1.082 1.190

901 1.052 1.074

E G F D C B A PineFluff

Resistência ao Estouro (Mullen) (kPa)

A P I M E C QUALIDADE DO PINEFLUFF EM RELAÇÃO AOS CONCORRENTES

A P I M E C MERCADOS KLABIN Estratégia de vendas

• NO 2T16 E 3T16, 383 MIL TONELADAS VENDIDAS

• FIBRIA 330 MIL TONELADAS VENDIDAS

• MERCADO INTERNO 45 MIL TONELADAS VENDIDAS

• NO 2T16 E 3T16, 210 MIL TONELADAS VENDIDAS

• CURTO PRAZO: VENDA DE CELULOSE NO MERCADO BRASILEIRO E MUNDIAL

• LONGO PRAZO: CONVERTER EM FLUFF

• VENDA NO MERCADO INTERNO

FIBRA CURTA FIBRA LONGA

Fonte: Hawkins Wright – julho 2016

5 milhões

toneladas

CAPACIDADE ANUAL

10 milhões

toneladas

15 milhões

toneladas

20 milhões

toneladas

25 milhões

toneladas

30 milhões

toneladas

PUMA

288

447

FOB MILL US$/TONELADA

174

409

462

272

335

FIBRA LONGA

FIBRA CURTA

A P I M E C PUMA - COMPETITIVIDADE Custo caixa fábrica - fibra longa e fibra curta

D E Z E M B R O 2 0 1 6 , S Ã O P A U L O KLBN11 / KLBAY

CRISTIANO TEIXEIRA DIRETOR EXECUTIVO

Papel cartão

MODELO INTEGRADO: CONVERSÃO Diversificado e flexível

FIBRAS

PAPÉIS

CONVERSÃO 920 mil tpa

A P I M E C

Floresta plantada

Pinus Eucalipto

* C

apacid

ade I

nsta

lada

Market Pulp

Celulose integrada

Kraftliner

Papelão ondulado

750 mil tons/ano

Sacos industriais

170 mil tons/ano

Reciclados

KRAFTLINER

A P I M E C

Fonte: Fisher

Competitividade em Kraftliner

Klabin MA / OC

Média US$377/ton

MERCADO CONTAINERBOARD: MUNDO

Kraftliner Mundo – Custo caixa USD/ton

un

idad

es

pro

du

tivas

Papéis Klabin

Integração

57%

Exportação

29%

Mercado Interno

14%

Custo caixa 30% abaixo da média global

A P I M E C MERCADO CONTAINERBOARD: BRASIL

Fonte: Risi Capacity Report 2016

Capacidade Total 2016 5,1 mi tons

Produção

2,0

2,5

4,5

Mercado Interno

1,6

2,5

4,1

Exportação

0,4

Maiores produtores (mil tons)

Klabin 819

WestRock 435

IP 183

Smurfit 276

Fernandez 235

Klabin 235

Kraftliner Papel reciclado Kraftliner

Papel

reciclado

EMBALAGENS DE PAPELÃO ONDULADO

A P I M E C CONSUMO MUNDIAL DE PAPELÃO ONDULADO

Fonte: International Corrugated Case Association - ICCA 2015

Consumo per capita global de papelão ondulado (m2/hab/ano)

30

113 108

106 105

83

99

49

43

36

A P I M E C EMBALAGENS DE PAPELÃO ONDULADO: BRASIL

Expedição - Klabin vs Brasil

jul-16 jan-16 jul-15 jan-15 out-15 abr-16 abr-15

100

PIB

Klabin

Expedição Brasil

107

99

Hortifruticultura exportações cresceram 7% a.a. nos últimos 3 anos

Frigoríficos crescimento do abate de aves de 14% a.a. nos últimos 3 anos e exportação de proteínas de 5% a.a.

set-16

A P I M E C MERCADOS KLABIN – GRANDES CLIENTES Diferencial em fibras, qualidade e atendimento

SISTEMAS DE EMBALAGENS

SUPORTE TÉCNICO

ENGENHARIA DE EMBALAGENS

SERVIÇOS PRESTADOS

A P I M E C DIFERENCIAIS KLABIN Footprint nacional da Klabin complementa necessidade dos clientes

17%

8%

7%

6%

6% 5% 4% 4%

42%

KLABIN - 10 UNIDADES

WestRock – 4 UNIDADES

Outros

International Paper – 4 UNIDADES

Irani

Trombini

Penha

Adami

MARKET SHARE 2015

Smurfit/INPA

Fonte: ABPO, Relatório Anual - 2015

A P I M E C Utilização de fibra virgem e reciclada: FLEXIBILIDADE

Mix de fibra das embalagens de PO

Klabin

Brasil

34%

67%

66%

33%

Preços de aparas (R$/ton - FOB sem impostos)

Grande participação no mercado de alimentos: RESILIÊNCIA

Klabin 20 65 5 10

outros HPPC químicos alimentos

EMBALAGENS DE PAPELÃO ONDULADO: BRASIL

200

300

400

500

600

700

800

jan-15 mai-15 set-15 jan-16 mai-16 set-16

Reciclado Virgem

Fonte: Anguti

A P I M E C KLABIN MANAUS - AM Racional da aquisição

Eletroeletrônicos 68%

Cartonagem 25%

Outros 5%

Metalurgia 2% Produtos

Plásticos

1%

20 mil toneladas/ano Capacidade Total Ondulação

Segmentação (% 2015)

Sinergias com fábrica de reciclados de Goiana

Footprint nacional

Benefícios da entrada da Klabin em Manaus:

Novos mercados

A P I M E C KLABIN RIO NEGRO – PR

50 mil toneladas/ano Capacidade Total Ondulação

Segmentação (% 2015) Sinergias com Monte Alegre

Otimização da distribuição das unidades de São Paulo e Santa Catarina, direcionando ao Paraná

Benefícios da entrada da Klabin no Paraná:

Racional da aquisição

Mobiliários 41% Perfumaria

e Cosméticos

25%

Prod. Alimentícios

11%

Diversos

10% Produtos Plásticos

9% Metalurgia

4% Vestuário

4%

Vestuário 8%

A P I M E C PAPELÃO ONDULADO

Mercado de e-commerce: 3% das vendas do varejo no Brasil em 2015 e 8% nos EUA.

Total de pedidos no e-commerce (em milhões)

107 107 103 88

67 54

Display: tendência do atacarejo

Fonte: Webshoppers e Sociedade Brasileira de Varejo e Consumo

Novas Oportunidades

CADEIA DE SACOS INDUSTRIAIS

A P I M E C CADEIA DE SACOS

Papéis para sacos

Produção mundial de papéis (2015)

7,2 milhões de toneladas

Klabin

Sack Kraft mundo – Custo caixa USD/ton

Fonte: Fisher 4Q15. Inclui Bag and Sack, Extensible Paper, Extensible Sack.

Menor custo de produção do papel

Papéis para Sacos (Sack Kraft)

un

idad

es

pro

du

tivas

A P I M E C CADEIA DE SACOS

Fonte: Fisher 4Q15. Inclui Bag and Sack, Extensible Paper, Extensible Sack.

Sacos industriais são feitos a partir da fibra virgem e longa (pinus)

2ª Klabin é a

maior produtora de Sacos Industriais do mundo

maior

Fábrica de Lages é a

do mundo

Presença Klabin – Sacos industriais

Gascogne

Smurfit Kappa

Cemex

CMPC

Iguaçu Celulose

Mondi

Segezha

Coveris Flexible

Hood

Klabin

Mercado mundial 12 bi unidades (2014)

1,2 bi de capacidade

CADEIA DE SACOS Estratégia de Venda de Sacos Industriais

Vendas por mercado % participação

A P I M E C

88%

12%

79%

21%

2015 2016 previsto

Mercado Externo

• Internacionalização • Fortalecendo o fornecimento de sacos especiais: miscelânea • Serviço diferenciado

Presença em diversos países

88%

12%

2014

Mercado Interno

set-16 jan-14 abr-14 jul-14 set-14 jan-15 abr-15 jul-15 set-15 jan-16 abr-16 jul-16

SNIC Klabin

113

84

VENDAS MATERIAIS DE CONSTRUÇÃO IBGE X SACOS PARA CONSTRUÇÃO CIVIL KLABIN

(jan/2014 = 100 sem ajuste sazonal)

Fon

te: IBG

E, SN

IC

(*p

révia) e

M

CC

- M

on

itor d

a C

on

strução C

ivil,

Klab

in volum

e d

e sacos p

ara con

strução civil

15,7%

fabricação de cimento IBGE

16vs15 Jan-Set

15,3%

fabricação de artefatos de concreto, cimento, fibrocimento, gesso

IBGE

16vs15 Jan-Set

63%

Milheiros de sacos da Klabin ao mercado

externo

16vs15 Jan-Set

CADEIA DE SACOS Novos Produtos - Oportunidades

Café

A P I M E C

Mercado Consumo mundial de café foi 2,2% superior ao volume produzido em 2015

Maiores produtores de café (em mi de sacas 60kg)

Vietnã

Colômbia

Brasil

29

13

49

Pet Food Crescimento dos mercados em 2015

(em faturamento $)

10% a.a.

4% a.a.

Fonte: INDEX Mundi, Euromonitor, ANDA, ABITRIGO.

Fertilizantes Farinhas/Farelos Mercado brasileiro

30 mi de toneladas

Produção Nacional

Importação

30%

70%

2005 2010 2015

2005 2010 2015

CAGR +1%

Moagem industrial

Farinha e Farelo de trigo

D E Z E M B R O 2 0 1 6 , S Ã O P A U L O KLBN11 / KLBAY

MUITO OBRIGADO! Equipe de RI [email protected] +55 11 3046-8401