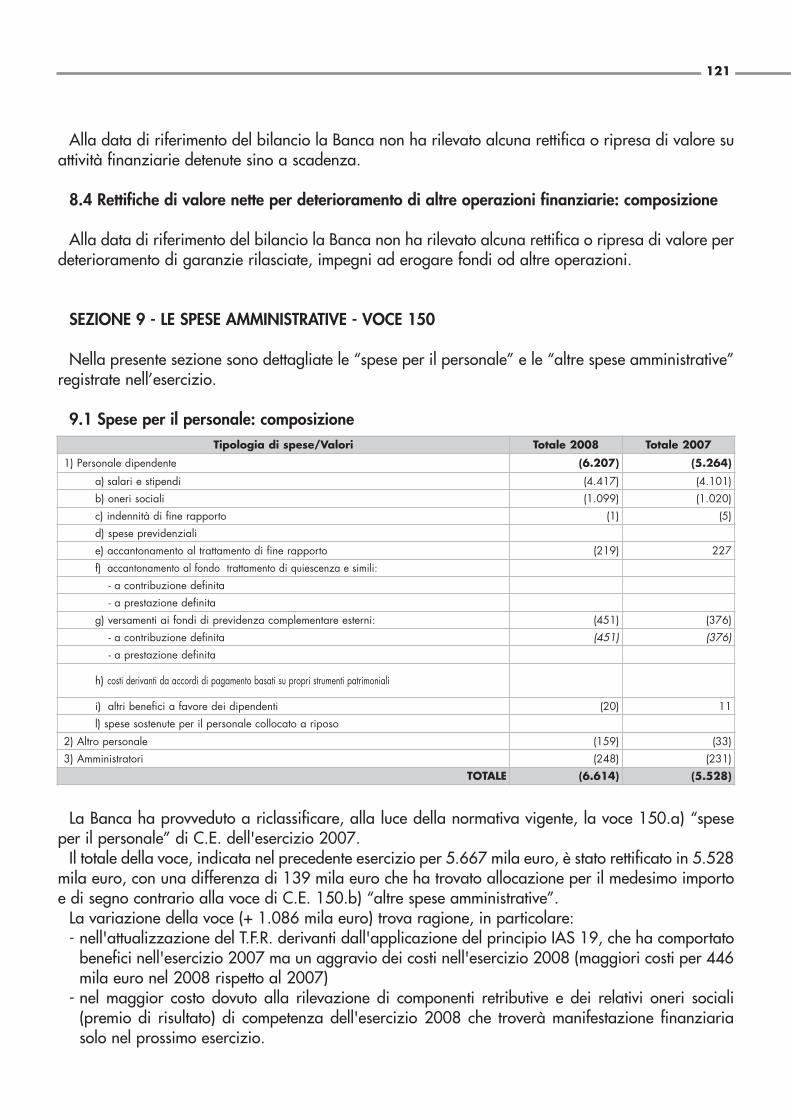

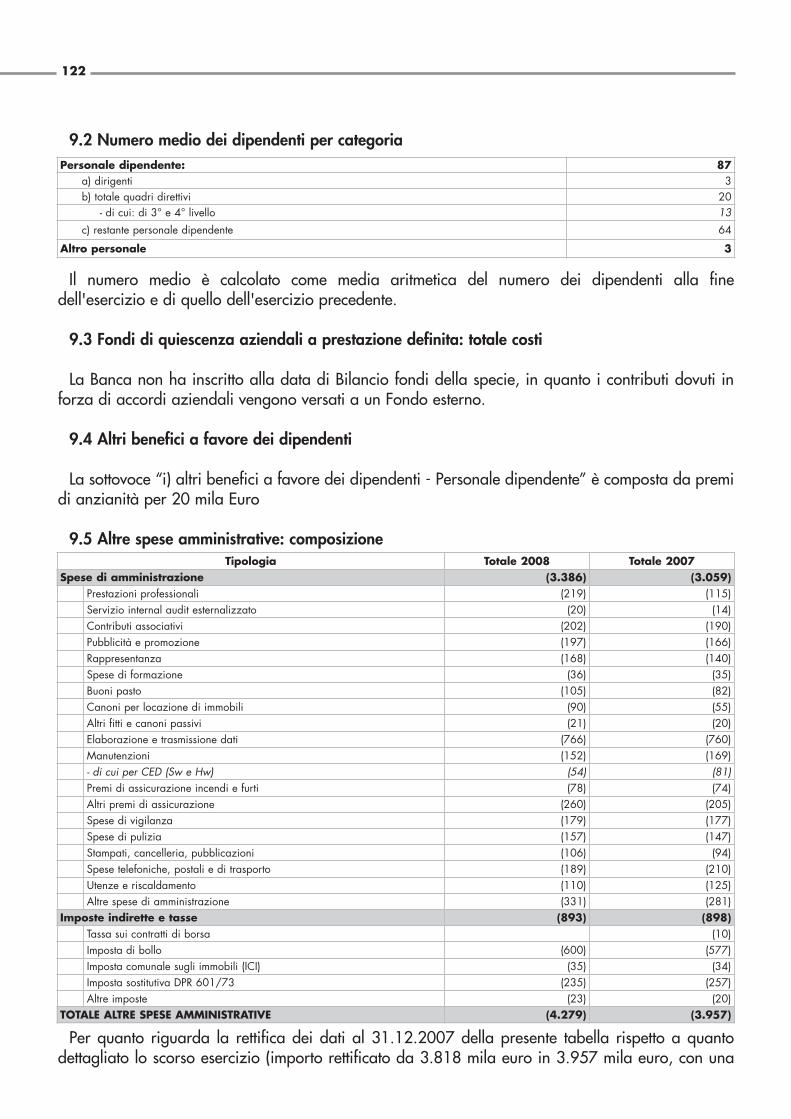

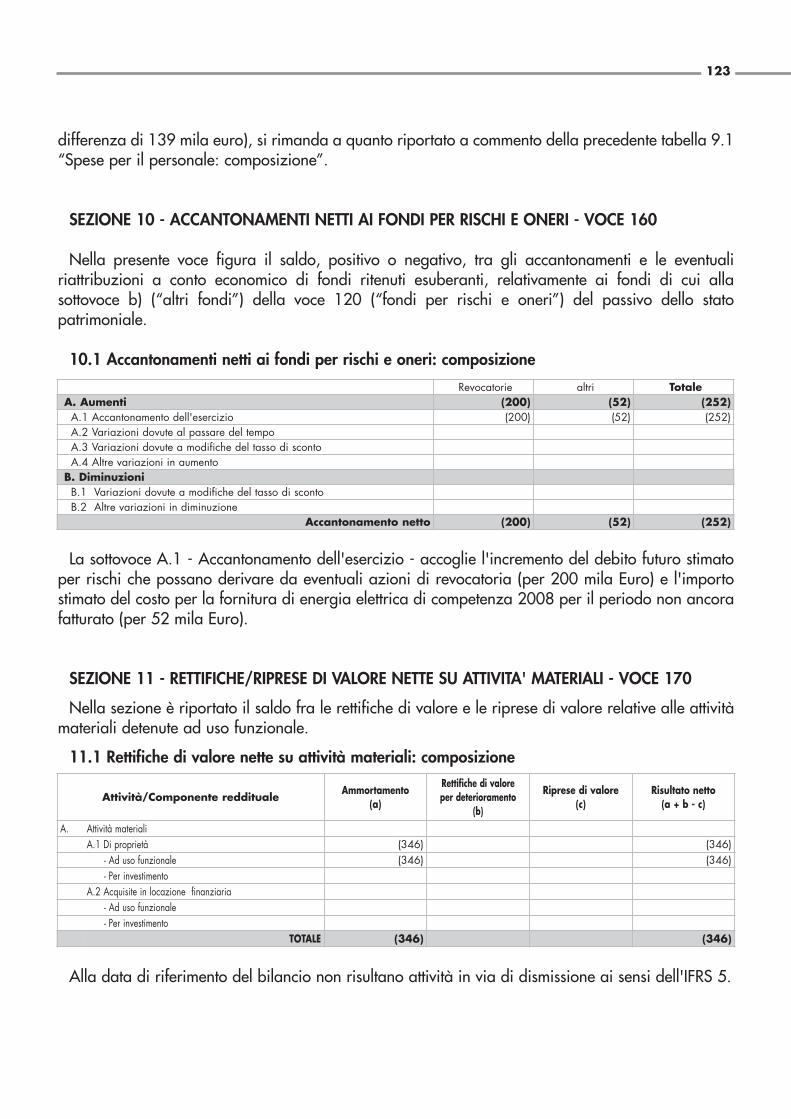

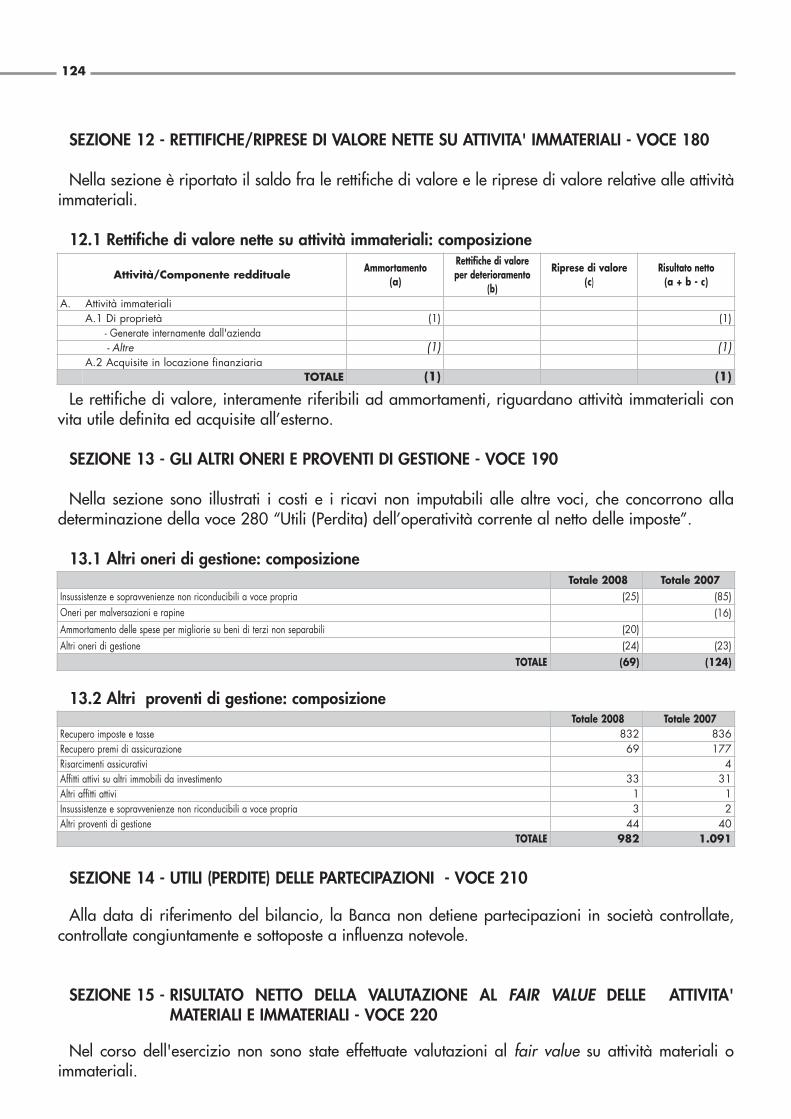

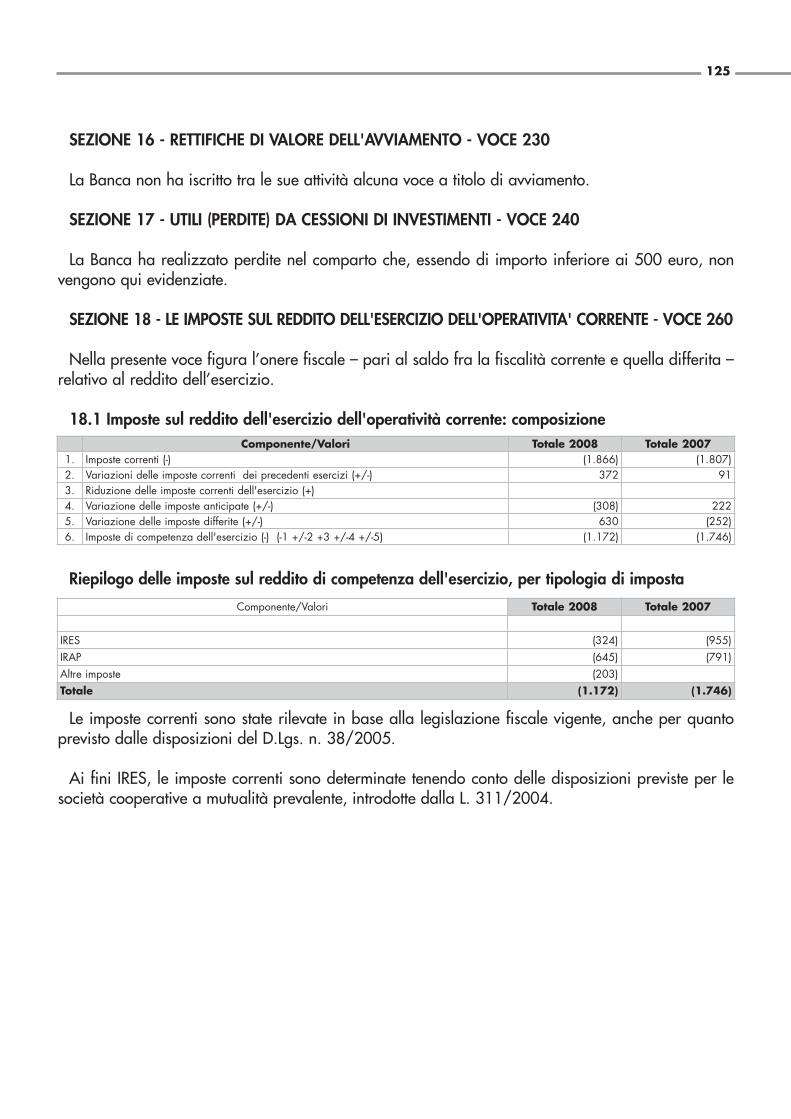

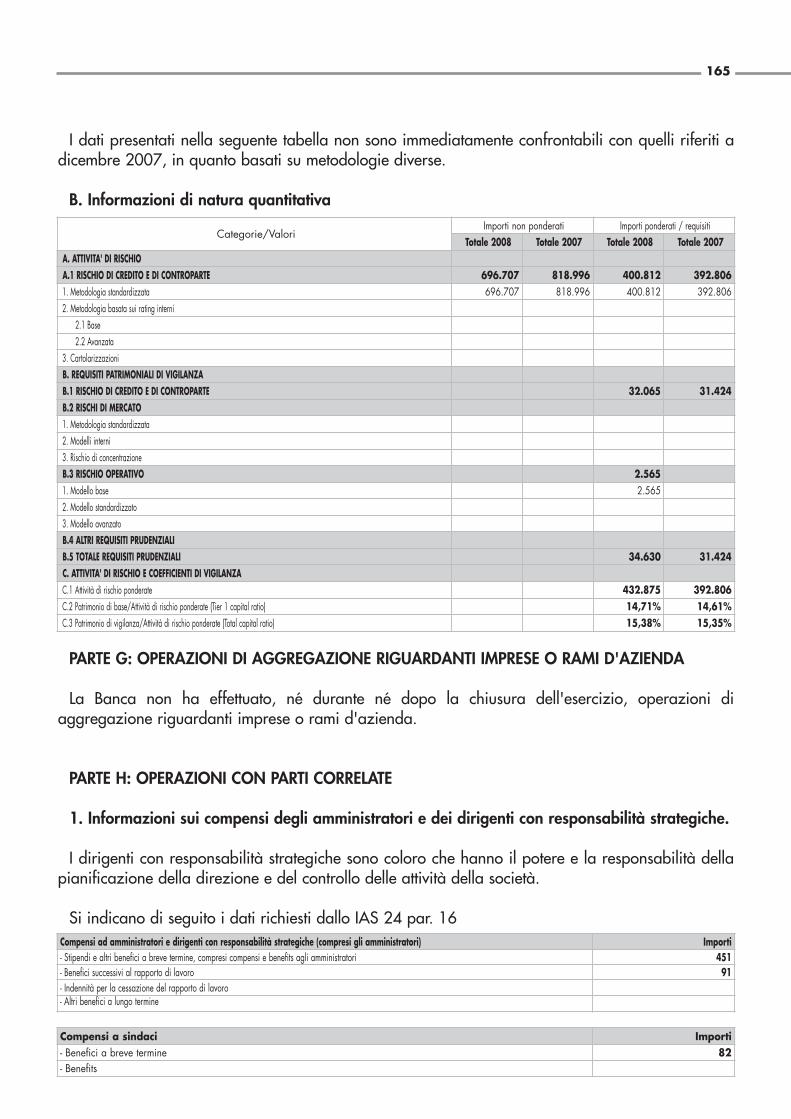

banca di credito cooperativo orobica bilancio 2008... · iscritta all'albo delle banche tenuto...

TRANSCRIPT

Banca di Credito Cooperativo Orobicadi Bariano e Cologno al Serio

Società CooperativaCostituita il 4 ottobre 1993Codice ABI: 08499Iscritta all'Albo delle Banche tenuto dalla Banca d'Italia al n. 5205.0.0Iscritta all'Albo delle Cooperative al n. A159760Iscritta al Registro delle Imprese di Bergamo al n. 02 258 510 169 - R.E.A. n. 0275946Aderente al Fondo di Garanzia dei Depositanti del Credito CooperativoAderente al Fondo di Garanzia degli Obbligazionisti del Credito CooperativoCodice Fiscale e Partita I.V.A. n. 02258510169

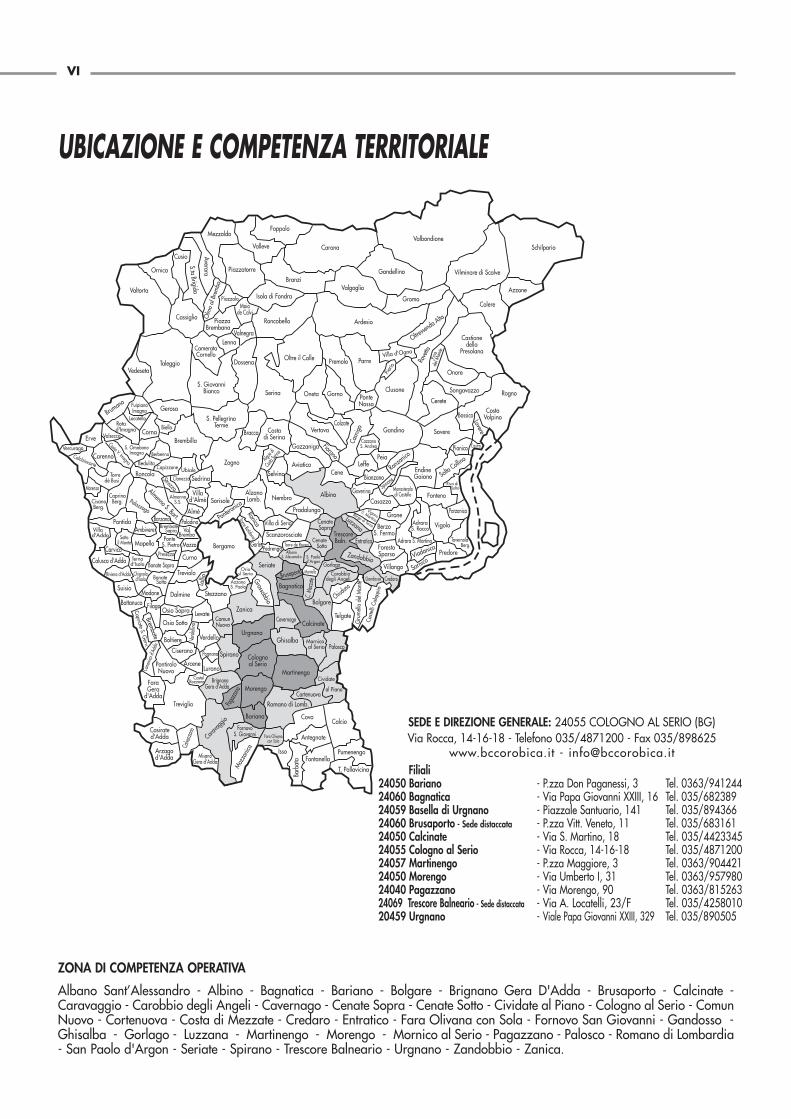

Sede e Direzione GeneraleCologno al Serio (Bergamo) – Via Rocca,14-16-18

Filiali

Bariano Piazza Don Paganessi, 3Bagnatica Via Papa Giovanni XXIII°, 16Basella di Urgnano Piazzale Santuario, 141Brusaporto - Sede distaccata Piazza V. Veneto, 11Calcinate Via San Martino, 18Cologno al Serio Via Rocca, 14/16/18Martinengo Piazza Maggiore, 3Morengo Via Umberto I°, 31Pagazzano Via Morengo, 90Trescore Balneario - Sede distaccata Via A.Locatelli, 23/FUrgnano Viale Papa Giovanni XXIII°, 329

Sommario

Componenti Organi Sociali 7

Relazione del Consiglio di Amministrazione sulla gestione 11

1 Lo scenario economico e creditizio 122 Il profilo sociale della Banca 143 Lineamenti generali di gestione 164 L’attività, il personale, i servizi 345 Fatti di rilievo intervenuti dopo la chiusura dell’esercizio

e l’evoluzione prevedibile della gestione 356 Proposta di ripartizione dell’utile 36

Relazione del Collegio Sindacale 41

Relazione della Società di Revisione 43

Schemi di Bilancio al 31 dicembre 2008

• stato patrimoniale 46• conto economico 47• prospetti variazione patrimonio netto 48• rendiconto finanziario 50

Nota Integrativa 53

Rilevazioni statistiche I

• dati comparativi II• grafici statistici III

Ubicazione e competenza territoriale VI

Compagine sociale VII

Contributi ed iniziative nel 2008 VIII

Storia della Banca di Credito Cooperativo X

Carta dei Valori XII

Operazioni e Servizi XIV

Consiglio di Amministrazione

Giovanni Battista Fratelli Presidente

Giuseppe Bonacina Vice Presidente VicarioRomano Rizzi Vice Presidente

Antonio Luciano Canevisio ConsiglieriMarino CarraraBruno DucaMario ForlaniAlfredo FusagliaPierangelo GoisisGiuseppe Giovanni LameraCarmelo Nozza

Collegio Sindacale

Diego Cirelli Presidente

Valerio Gastoldi Sindaci effettiviPasquale Nicoli

Lino Mario Passera Sindaci supplentiRoberto Polini

Direzione Generale

Giuseppe Bettani Direttore Generale

Vice Direzione

Angelo Pantosti Vice Direttore VicarioMassimo Piccoli Vice Direttore

Componenti Organi Sociali 7

La creazione di valore per gli azionisti è un obiettivo delle banche aventiforma di società di capitali, ma non può essere l'unico.

I “fondamentali” restano, e devono restare, fondamentali. L'effettivaattività di intermediazione, la concreta relazione con la clientela, lasolidità della banca, l'efficienza gestionale rispetto alla funzione obiettivo,contano più di altri indicatori.

L'ancoraggio e la relazione con il territorio vanno tenuti saldi,soprattutto in tempi di globalizzazione.

Nel mercato c'è bisogno sia di banche di grandi dimensioni cheperseguono il profitto, sia di intermediari “differenti”: la pluralità deisoggetti è una ricchezza e una garanzia di concorrenza e stabilità delsistema finanziario.

… non tutto ciò che può essere contato contae non tutto ciò che conta può essere contato.

(Albert Einstein)

Relazioni

Signori Soci,

prima di iniziare i lavori, porgo un saluto di benvenuto a tutti Voi, in particolare a tutti coloroche sono entrati a far parte della nostra compagine sociale nel corso del 2008 e che oggi per laprima volta partecipano ai nostri lavori. Rivolgiamo anche un pensiero alla memoria dei Soci edAmici che sono venuti a mancare nell'anno trascorso e rinnoviamo ai loro familiari e congiunti leespressioni del nostro vivo cordoglio.

La presente relazione è redatta, ai sensi delle vigenti disposizioni, al fine di illustrare la situazionedell'impresa e di descrivere l'andamento della gestione nel suo complesso e nei vari settori in cuiopera l'azienda.

Il Consiglio di Amministrazione esprime fin d'ora la propria soddisfazione e contestualmente nedà atto all'intera struttura operativa, perché anche nell'anno 2008 la Banca di Credito Cooperativoha conseguito gli obiettivi economici e sociali che si era prefissata, chiudendo l'esercizio in ulterioresviluppo e costante incremento di lavoro.

L'anno appena trascorso non si è differenziato di molto rispetto ai precedenti, risultando ancorasegnato da innumerevoli complessità.

11Relazione del Consiglio di Amministrazione

12

1. LO SCENARIO ECONOMICO E CREDITIZIO

1.1 Il quadro economico

Lo scenario macroeconomico mondiale del 2008 è stato dominato dalla crisi del mercato dei mutuiimmobiliari americani iniziata nel corso dell'estate del 2007 e dalle sue implicazioni per i mercatifinanziari e la crescita economica. Come è stato rilevato, se non è finito il mondo, certamente è finito“un” mondo. Un mondo nel quale si credeva che il mercato fosse in grado di regolare se stesso, unmondo nel quale si pensava che non vi fossero limiti alla ricerca del profitto e che l'economia “dicarta” potesse creare ricchezza duratura e stabile.

Non è inutile una lettura critica delle cause della crisi e, soprattutto, delle lezioni che essa suggerisce.Se ne possono trarre utili indicazioni per indirizzare al meglio l'azione nel presente e nel futuro.

La questione non è certamente quella di demonizzare l'innovazione che la finanza può produrre,quanto, piuttosto, di riflettere sulle finalità che la finanza è chiamata a perseguire e sulle modalità concui essa è tenuta ad operare.

La lezione “positiva” che la crisi suggerisce è quella che invita a non perdere mai di vista la finalitàdel fare finanza. Perché la finanza non può bastare a se stessa. Non può esistere a lungo una “finanzaper la finanza” che smarrisca il suo senso strumentale di “finanza per lo sviluppo”.

La finanza mondiale è apparsa stordita e molto spesso paralizzata e dipendente da quegli interventidi sostegno degli Stati che, oggi provvidenziali, soltanto fino a ieri sarebbero stati guardati comeingerenze indebite e intollerabili.

Le Banche di Credito Cooperativo in questo contesto hanno visto confermata la solidità e l'efficaciadel loro modello di business e delle scelte strategiche intraprese, fondate sulla identità di banchemutualistiche del territorio. Esse costituiscono un patrimonio da tutelare e valorizzare. Da attualizzaree trasmettere attraverso una cultura sempre più competente e coerente con l'utilizzo di strumentisempre più innovativi ed efficienti.

1.2 Mercati finanziari e sistema bancario

La crisi, aggravatasi nel settembre scorso dopo il fallimento della Lehman Brothers, con i conseguentiproblemi di liquidità sui mercati interbancari e il crollo delle quotazioni azionarie, si sta ripercuotendosull'attività economica internazionale.

L'economia mondiale ha registrato un progressivo deterioramento dell'attività nel corso dell'anno,risentendo della forte caduta dei prezzi delle attività finanziarie, della riduzione della disponibilità dicredito, del peggioramento del clima di fiducia di famiglie e imprese.

Anche le economie emergenti, che negli ultimi anni avevano costituito il motore della crescitainternazionale, sono state profondamente investite dalla crisi, risentendo del deflusso di capitali esteri,conseguente alla liquidazione di investimenti azionari e obbligazionari da parte di banche e fondi diinvestimento internazionali.

Negli Stati Uniti l'attività economica si è progressivamente indebolita nel corso dell'anno, mentre lepressioni inflazionistiche si sono attenuate. Nel quarto trimestre del 2008 si è registrata unacontrazione del prodotto interno lordo (PIL) in termini reali pari al 3,8 per cento in ragione d'anno,contro un'espansione dello 0,6 per cento nel corso del 2007. Le cause sono da ricercarenell'andamento negativo della spesa per consumi, nella caduta del mercato immobiliare e nelladebolezza degli investimenti in attrezzature e software.

Nei paesi emergenti dell'Asia l'attività economica ha iniziato a decelerare nella seconda metà del2008, per flettere, poi, bruscamente, negli ultimi mesi dell'anno. La causa è stata principalmente il

13

deterioramento del clima di fiducia dei consumatori e delle imprese che ha prodotto un forteindebolimento della domanda interna.

Anche nell'Area dell'Euro l'attività economica ha subito un progressivo indebolimento nel corsodell'anno. Nel quarto trimestre il PIL dell'area ha fatto registrare una flessione dello 0,6 per cento intermini reali su base annua, confermando il dato del terzo trimestre. Gli investimenti sono calatiovunque, in misura particolarmente accentuata nel settore delle costruzioni, risentendo dell'andamentonegativo del settore immobiliare.

Nella seconda parte del 2008 la BCE ha ridotto per tre volte i tassi di riferimento; nei primi mesi del2009 la BCE ha ulteriormente ridotto, di 100 punti base, il tasso di interesse sulle operazioni dirifinanziamento principali dell'Eurosistema, fino all'attuale 1,50 per cento. Il tasso di interesse suidepositi presso la Banca centrale è stato fissato allo 0,50 per cento, mentre il tasso sulle operazioni dirifinanziamento marginale è attualmente al 2,50 per cento.

Nel 2008 la congiuntura italiana ha registrato un ulteriore peggioramento che delineal'intensificazione della fase ciclica recessiva iniziata nella seconda metà del 2007. Nel secondo (-0,6per cento), terzo (-0,6 per cento) e quarto trimestre dell'anno (-1,6 per cento) il PIL ha segnato treflessioni congiunturali consecutive. La produzione industriale ha avuto in novembre una flessione del9,7 per cento su ottobre, quando vi era stata una contrazione del 6,9 per cento su settembre (datidestagionalizzati).

Con riguardo al mercato del lavoro, si rileva che la recessione in corso ha determinato un sensibilepeggioramento delle condizioni occupazionali.

L'industria manifatturiera lombarda evidenzia prospettive a breve di particolare criticità. I mesifinali del 2008 hanno confermato il quadro di sensibile peggioramento della congiuntura regionale,con risultati che sommano ai preesistenti fattori di rallentamento gli effetti della crisi internazionale.

I segnali negativi sono diffusi a tutte le dimensioni d'impresa, a tutti i territori provinciali e a tutti isettori con l'unica eccezione dell'alimentare.

1.3 Il sistema del Credito Cooperativo

Nel corso del 2008 si è assistito ad un forte sviluppo dell'attività di intermediazione svolta dalle BCC,soprattutto con riguardo alla funzione di finanziamento.

Le quote delle BCC nel mercato del credito alla clientela residente in Italia sono ulteriormentecresciute, dal 7 percento di fine 2007 al 7,4 per cento di novembre 2008, mentre quelle relative almercato della raccolta hanno subito una leggera contrazione, dal 9,1 all'8,9 per cento. Ciò potrebbeessere spiegato, come rilevato dalla Banca d'Italia, tenendo presente che “molte banche e gruppibancari hanno incrementato la raccolta soprattutto attraverso emissioni obbligazionarie collocatepresso altre banche”, fenomeno pressoché estraneo alle BCC e che il forte deflusso di risparmio daifondi comuni e dalle gestioni patrimoniali si è rivolto “probabilmente a favore di forme più limpide emeno rischiose di investimento”.

Si è parallelamente sensibilmente incrementato il numero dei dipendenti e dei soci.

14

2. IL PROFILO SOCIALE DELLA BANCA

Rendere la relazione con i Soci ed il territorio sempre più incisiva è nostro orientamento costante. Ciò significa declinare in concreto i contenuti dell'articolo 2 del nostro Statuto che sono un fattore

distintivo e, allo stesso tempo, una sfida permanente nel costante esercizio della democraziaeconomica.

Abbiamo puntato, nei mercati di riferimento, ad essere sempre più banca delle comunità. La nostradimensione si configura nel quotidiano dell'attività bancaria, nel contatto con la Clientela e nel dialogocontinuo con i Soci, arricchendo quel capitale fatto di relazioni e valore delle persone.

La persona è stata posta al centro del nostro modo di fare banca, attuando in continuo una relazionefondata sulla cooperazione e la mutualità.

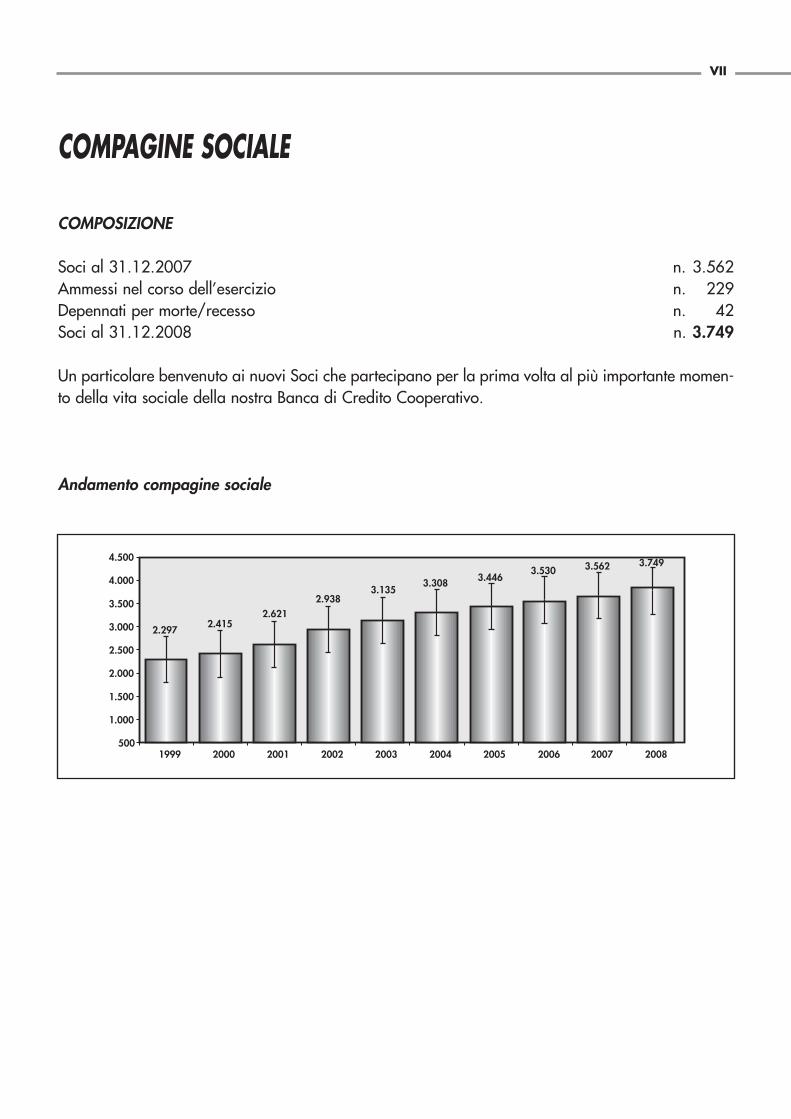

Nel corso dell'anno sono stati ammessi n. 229 nuovi soci, il numero complessivo dei soci al 31dicembre 2008 ha raggiunto le 3.749 unità.

Il coinvolgimento dei soci nella vita aziendale è nostro sforzo costante. A tale proposito si sonoulteriormente promossi gli strumenti della partecipazione informata quali i canali di comunicazionetradizionale (la newsletter “Foglio notizie BCC Orobica” e la corrispondenza ordinaria) e via internet(il sito www.bccorobica.it).

Sul piano dei servizi sono proseguite le iniziative introdotte lo scorso anno:a) Mutuo Prima casa Socio;b) Prestito Socio;c) Percorso Studi;d) PC a tasso Zero.e) Premi allo studio per diplomi di maturità e diplomi di laurea;f) Giornata del Socio e iniziative culturali e turistiche.

Particolare attenzione è stata rivolta ai giovani soci o figli di soci, con l'obiettivo di aggregaresempre più efficacemente il mondo dei giovani intorno all'idea cooperativa della banca, intensificandole possibilità di effettuare stages formativi a completamento dei lori studi.

Vengono indicati in forma sintetica i criteri seguiti nella gestione sociale per il conseguimento degliscopi statutari in conformità con il carattere cooperativo della nostra società:

• il principio della "porta aperta" rappresenta uno dei cardini della cooperazione, comericonosciuto anche dalla recente riforma societaria;

• i criteri seguiti nell'ampliamento della compagine sociale hanno fatto riferimento, secondo unaconsolidata prassi aziendale, ad una valutazione dei candidati in base a requisiti di moralità,correttezza e affidabilità nei rapporti economici, selezionando i candidati stessi tra le categorielegate alla produzione, al lavoro e alla famiglia;

• i crediti ai Soci al 31.12.2008 sono pari a 393.049 mila euro di accordato e 187.353 mila eurodi utilizzato. Al 31.12.2007 l'accordato è stato di 340.653 mila euro e l'utilizzato di 160.126mila euro.

• la Banca ha partecipato alle iniziative nate all'interno del credito cooperativo e aderito ai progettiistituzionali proposti, a livello locale, comprensoriale, provinciale e nazionale;

• è stata perseguita la crescita morale e culturale della comunità attraverso iniziative dirette e indirette,con costante sostegno finanziario alle iniziative sociali espresse dalla collettività e dall'associazionismolocale, erogando somme in beneficenza e mutualità, sponsorizzazioni e pubblicità;

• di tali argomentazioni si dà conto anche nel bilancio sociale provinciale appositamente redatto.Per quanto concerne l'incentivazione extrabancaria, sono state attuate iniziative culturali, turistiche

e ricreative con il riscontro di un costante interesse.

15

RELAZIONE AI SENSI DELL'ARTICOLO 8, COMMA QUARTO, DELLO STATUTO SOCIALE, VOLTA ADILLUSTRARE LE RAGIONI DELLE DETERMINAZIONI ASSUNTE CON RIGUARDO ALL'AMMISSIONE DINUOVI SOCI.

Il Consiglio di Amministrazione, in ossequio, alle previsioni recate dall'articolo 2528 c.c., recepitodall'art. 8, comma quarto, dello Statuto Sociale, è chiamato ad illustrare nella relazione al bilancio leragioni delle determinazioni assunte con riguardo all'ammissione di nuovi Soci.

Alla data del 31 dicembre 2008 la compagine sociale era composta da 3.749 Soci, con un capitalesociale di Euro 447.770,44; rispetto alla stessa data dell'anno precedente la compagine sociale èaumentata di 187 unità, pari ad una variazione percentuale del 5,25%.

La misura del sovrapprezzo attualmente richiesto ai nuovi Soci è di Euro 2,58 per ogni azionesottoscritta; nel corso dell'esercizio 2008 sono state accolte 229 domande di ammissione a Socio cosìsuddivise: 219 nuove richieste per una quota di capitale sociale pari a Euro 17.919,08 e 10 richiestedi subentro per una quota di capitale sociale pari a Euro 464,76.

Nessuna domanda di ammissione a Socio è stata oggetto di delibera di rigetto da parte delConsiglio di Amministrazione della Banca.

In coerenza con gli obiettivi enunciati nel piano strategico ed in relazione al doveroso rispetto delprincipio di prevalenza di cui all'art. 35 del Testo Unico Bancario i Soci ammessi nel corsodell'esercizio 2008 risultano così ripartiti per provenienza geografica e categoria di appartenenza:

Comune di Cologno al Serio 50Comune di Urgnano/Basella 47Comune di Martinengo 16Comune di Bariano 41Comune di Morengo 7Comune di Calcinate 22Comune di Brusaporto 20Comune di Trescore Balneario 13Comune di Pagazzano 7Comune di Bagnatica 6

Artigiani 17Privati 209Società 3

Giovani di età inferiore ad anni 30 62Donne 100

16

3. LINEAMENTI GENERALI DI GESTIONE

Andamento delle principali componenti patrimoniali ed economiche

La presente relazione è stata redatta ai sensi delle vigenti disposizioni di legge ed ha l'obiettivo diillustrare l'andamento della gestione della Banca nel suo complesso oltre che a fornire una brevedescrizione del contesto in cui ha operato.

3.1 STATO PATRIMONIALE

Operazioni di raccolta con clientela ordinaria

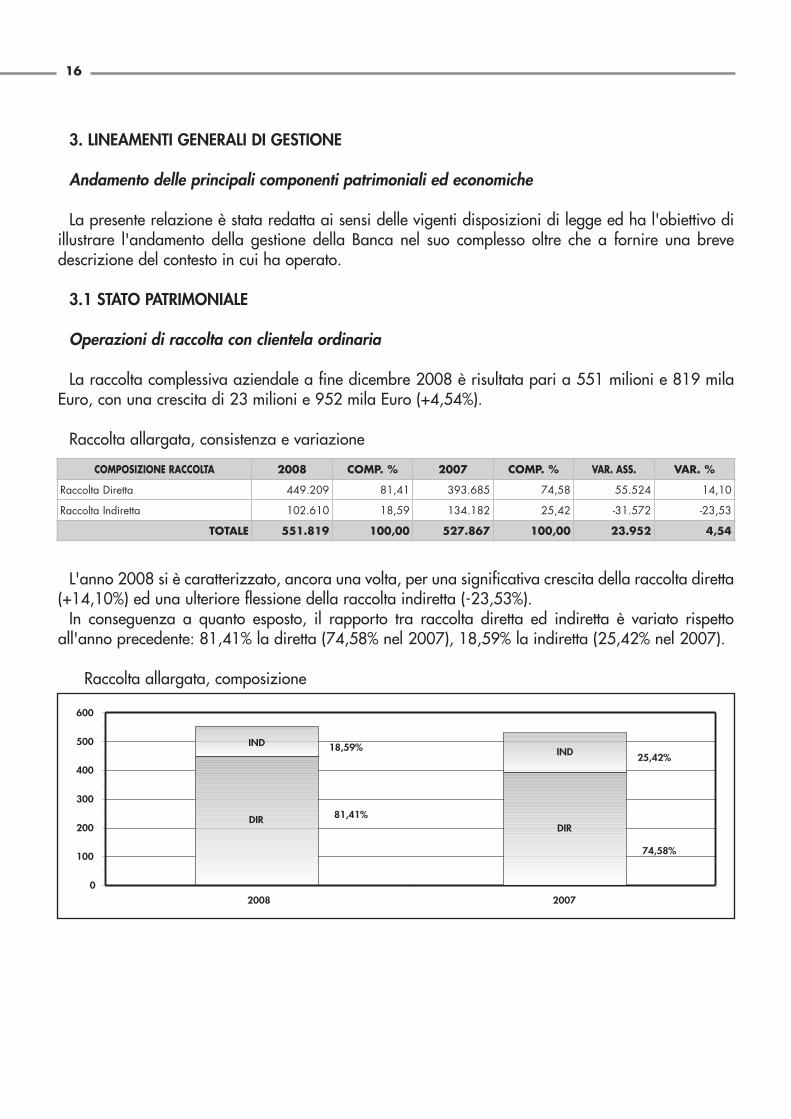

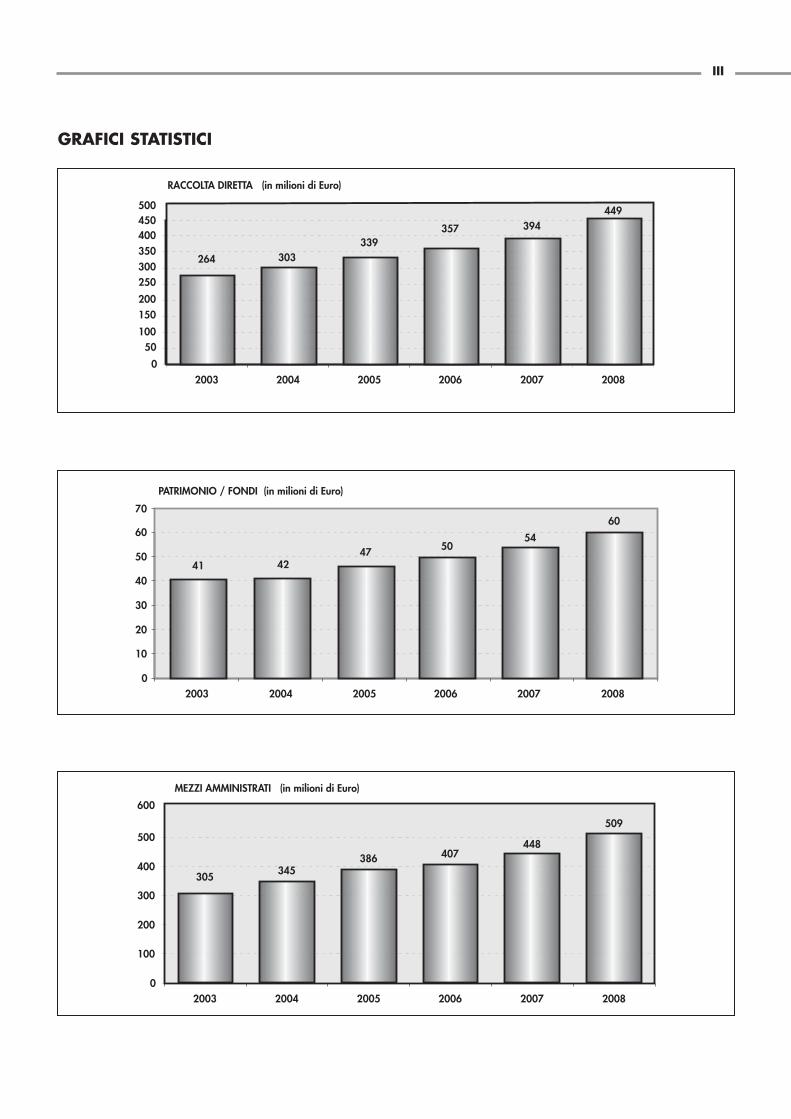

La raccolta complessiva aziendale a fine dicembre 2008 è risultata pari a 551 milioni e 819 milaEuro, con una crescita di 23 milioni e 952 mila Euro (+4,54%).

Raccolta allargata, consistenza e variazione

L'anno 2008 si è caratterizzato, ancora una volta, per una significativa crescita della raccolta diretta(+14,10%) ed una ulteriore flessione della raccolta indiretta (-23,53%).

In conseguenza a quanto esposto, il rapporto tra raccolta diretta ed indiretta è variato rispettoall'anno precedente: 81,41% la diretta (74,58% nel 2007), 18,59% la indiretta (25,42% nel 2007).

Raccolta allargata, composizione

COMPOSIZIONE RACCOLTA 2008 COMP. % 2007 COMP. % VAR. ASS. VAR. %

Raccolta Diretta 449.209 81,41 393.685 74,58 55.524 14,10

Raccolta Indiretta 102.610 18,59 134.182 25,42 -31.572 -23,53

TOTALE 551.819 100,00 527.867 100,00 23.952 4,54

81,41%

18,59%

0

100

200

300

400

500

600

2008 2007

DIR

IND

74,58%

25,42%

DIR

IND

17

Raccolta diretta

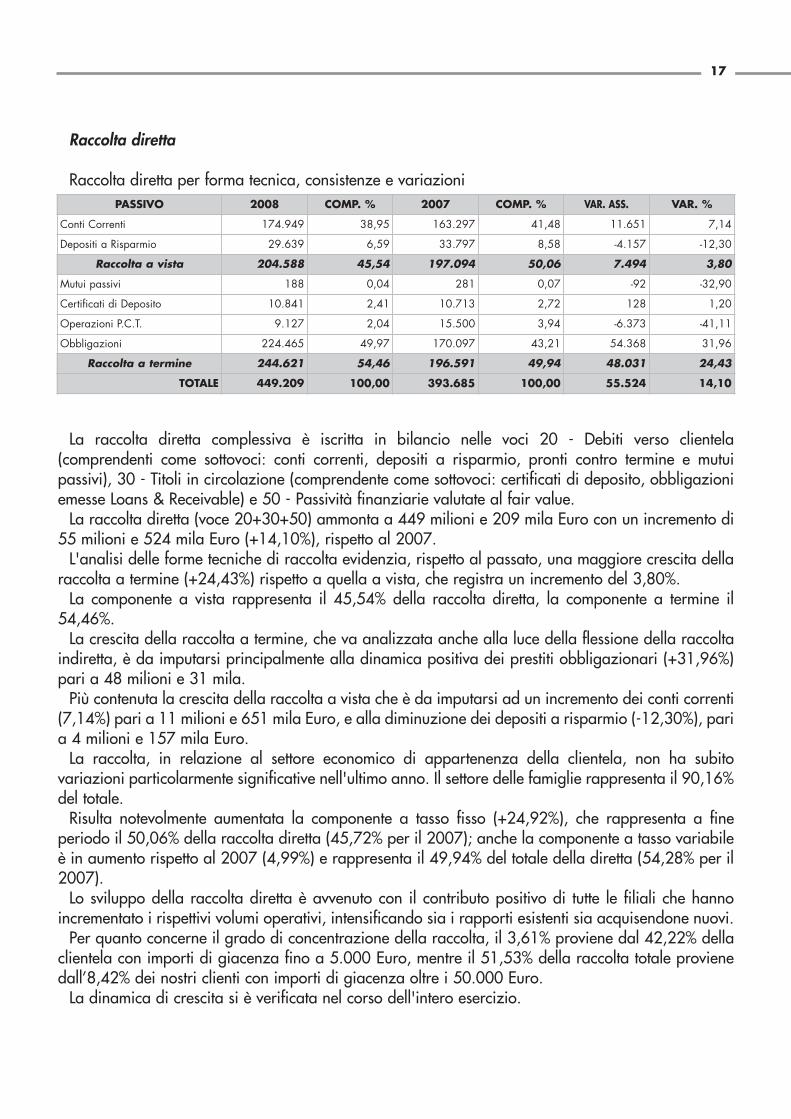

Raccolta diretta per forma tecnica, consistenze e variazioni

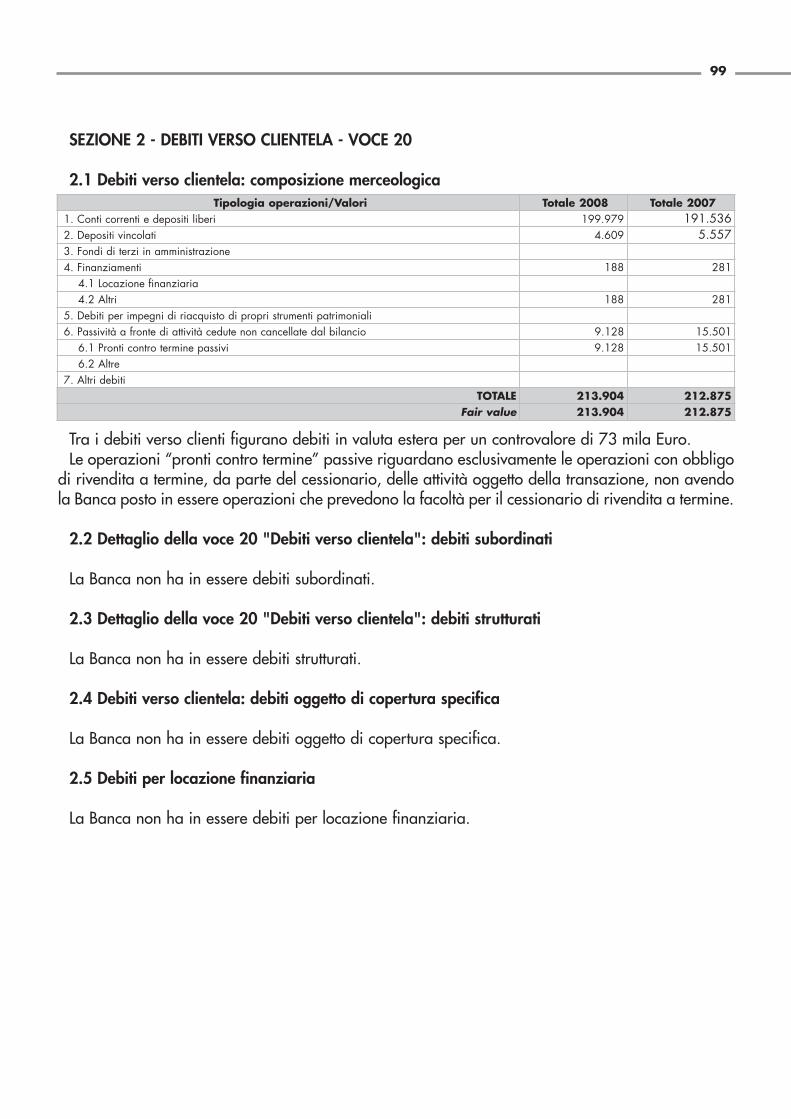

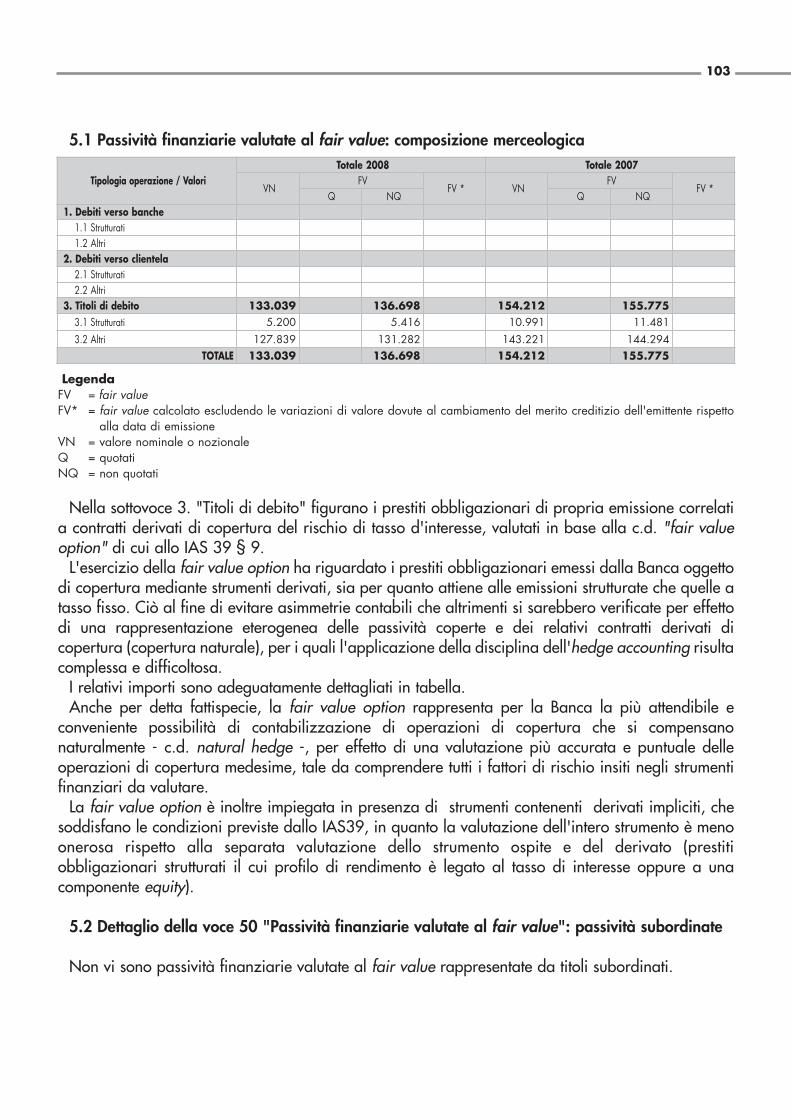

La raccolta diretta complessiva è iscritta in bilancio nelle voci 20 - Debiti verso clientela(comprendenti come sottovoci: conti correnti, depositi a risparmio, pronti contro termine e mutuipassivi), 30 - Titoli in circolazione (comprendente come sottovoci: certificati di deposito, obbligazioniemesse Loans & Receivable) e 50 - Passività finanziarie valutate al fair value.

La raccolta diretta (voce 20+30+50) ammonta a 449 milioni e 209 mila Euro con un incremento di55 milioni e 524 mila Euro (+14,10%), rispetto al 2007.

L'analisi delle forme tecniche di raccolta evidenzia, rispetto al passato, una maggiore crescita dellaraccolta a termine (+24,43%) rispetto a quella a vista, che registra un incremento del 3,80%.

La componente a vista rappresenta il 45,54% della raccolta diretta, la componente a termine il54,46%.

La crescita della raccolta a termine, che va analizzata anche alla luce della flessione della raccoltaindiretta, è da imputarsi principalmente alla dinamica positiva dei prestiti obbligazionari (+31,96%)pari a 48 milioni e 31 mila.

Più contenuta la crescita della raccolta a vista che è da imputarsi ad un incremento dei conti correnti(7,14%) pari a 11 milioni e 651 mila Euro, e alla diminuzione dei depositi a risparmio (-12,30%), paria 4 milioni e 157 mila Euro.

La raccolta, in relazione al settore economico di appartenenza della clientela, non ha subitovariazioni particolarmente significative nell'ultimo anno. Il settore delle famiglie rappresenta il 90,16%del totale.

Risulta notevolmente aumentata la componente a tasso fisso (+24,92%), che rappresenta a fineperiodo il 50,06% della raccolta diretta (45,72% per il 2007); anche la componente a tasso variabileè in aumento rispetto al 2007 (4,99%) e rappresenta il 49,94% del totale della diretta (54,28% per il2007).

Lo sviluppo della raccolta diretta è avvenuto con il contributo positivo di tutte le filiali che hannoincrementato i rispettivi volumi operativi, intensificando sia i rapporti esistenti sia acquisendone nuovi.

Per quanto concerne il grado di concentrazione della raccolta, il 3,61% proviene dal 42,22% dellaclientela con importi di giacenza fino a 5.000 Euro, mentre il 51,53% della raccolta totale provienedall’8,42% dei nostri clienti con importi di giacenza oltre i 50.000 Euro.

La dinamica di crescita si è verificata nel corso dell'intero esercizio.

PASSIVO 2008 COMP. % 2007 COMP. % VAR. ASS. VAR. %

Conti Correnti 174.949 38,95 163.297 41,48 11.651 7,14

Depositi a Risparmio 29.639 6,59 33.797 8,58 -4.157 -12,30

Raccolta a vista 204.588 45,54 197.094 50,06 7.494 3,80

Mutui passivi 188 0,04 281 0,07 -92 -32,90

Certificati di Deposito 10.841 2,41 10.713 2,72 128 1,20

Operazioni P.C.T. 9.127 2,04 15.500 3,94 -6.373 -41,11

Obbligazioni 224.465 49,97 170.097 43,21 54.368 31,96

Raccolta a termine 244.621 54,46 196.591 49,94 48.031 24,43

TOTALE 449.209 100,00 393.685 100,00 55.524 14,10

18

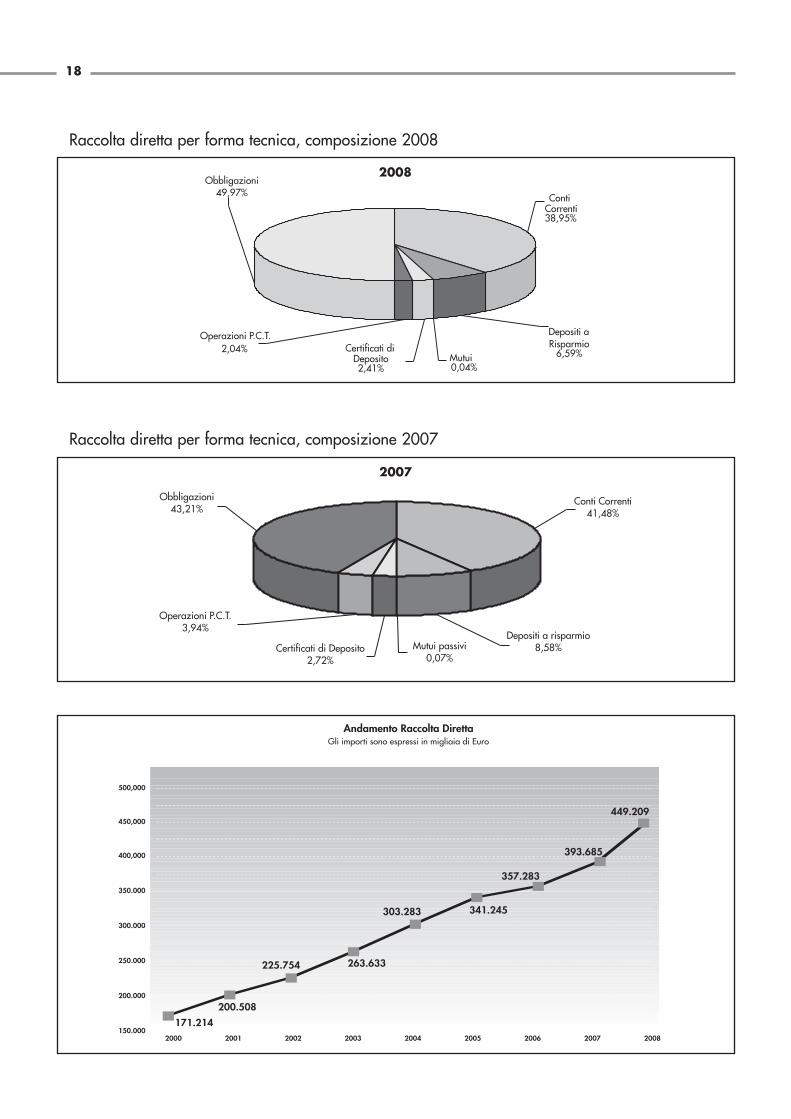

Raccolta diretta per forma tecnica, composizione 2008

Raccolta diretta per forma tecnica, composizione 2007

Operazioni P.C.T.3,94%

Certificati di Deposito2,72%

Mutui passivi0,07%

Depositi a risparmio8,58%

Conti Correnti41,48%

Obbligazioni43,21%

2007

ContiCorrenti38,95%

Certificati diDeposito2,41%

Mutui0,04%

Depositi aRisparmio

6,59%

Operazioni P.C.T.2,04%

Obbligazioni49,97%

2008

171.214

200.508

225.754 263.633

303.283 341.245

357.283

393.685

449.209

150.000

Andamento Raccolta DirettaGli importi sono espressi in migliaia di Euro

2000 2001 2002 2003 2004 2005 2006 2007 2008

200.000

250.000

300.000

350.000

400,000

450,000

500,000

19

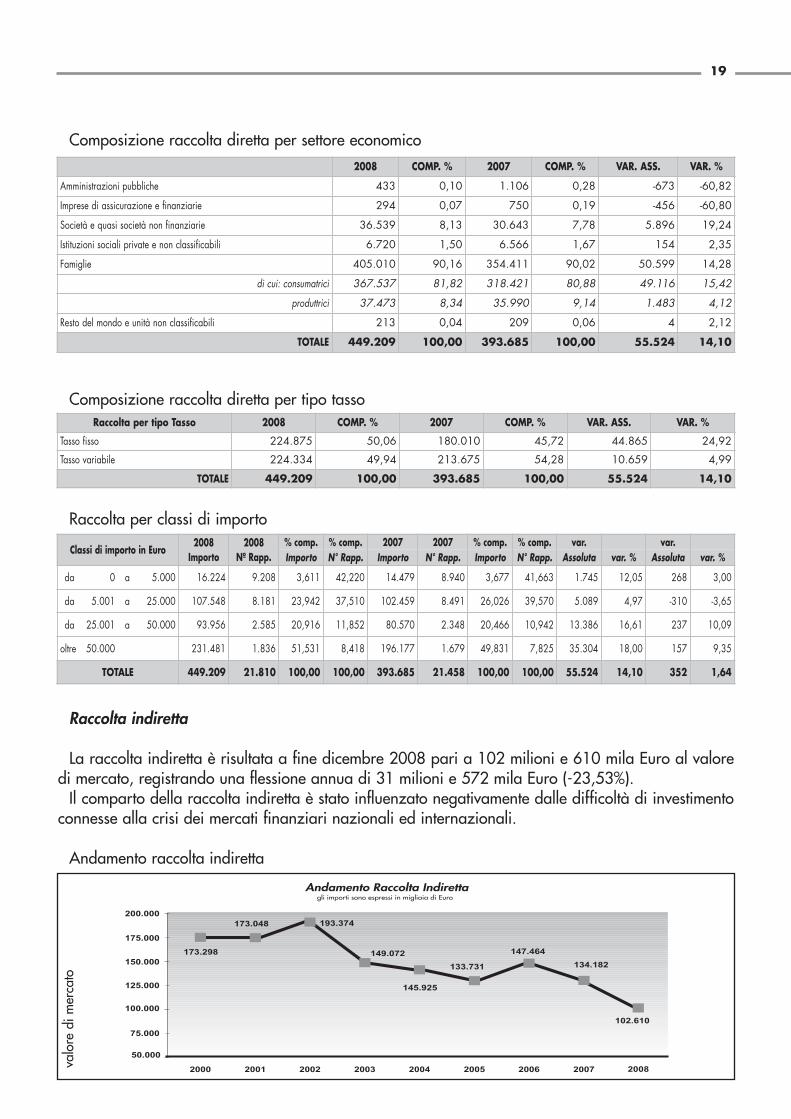

Composizione raccolta diretta per settore economico

Composizione raccolta diretta per tipo tasso

Raccolta per classi di importo

Raccolta indiretta

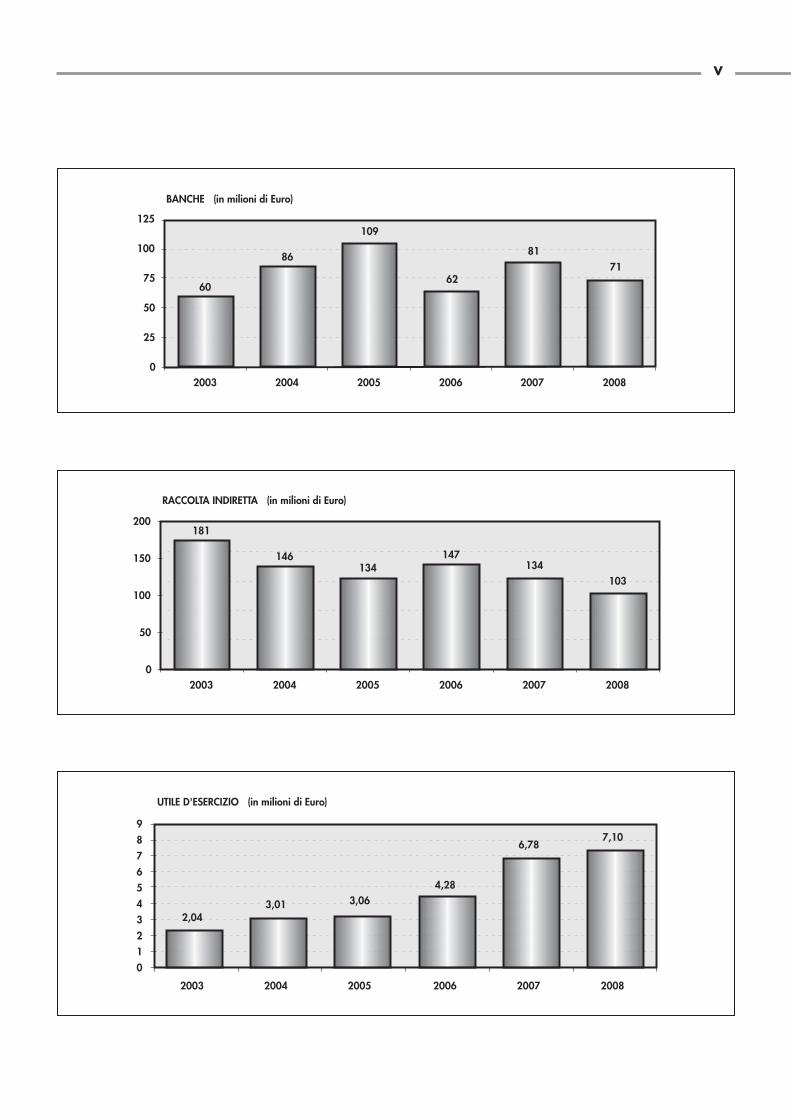

La raccolta indiretta è risultata a fine dicembre 2008 pari a 102 milioni e 610 mila Euro al valoredi mercato, registrando una flessione annua di 31 milioni e 572 mila Euro (-23,53%).

Il comparto della raccolta indiretta è stato influenzato negativamente dalle difficoltà di investimentoconnesse alla crisi dei mercati finanziari nazionali ed internazionali.

Andamento raccolta indiretta

2008 COMP. % 2007 COMP. % VAR. ASS. VAR. %

Amministrazioni pubbliche 433 0,10 1.106 0,28 -673 -60,82

Imprese di assicurazione e finanziarie 294 0,07 750 0,19 -456 -60,80

Società e quasi società non finanziarie 36.539 8,13 30.643 7,78 5.896 19,24

Istituzioni sociali private e non classificabili 6.720 1,50 6.566 1,67 154 2,35

Famiglie 405.010 90,16 354.411 90,02 50.599 14,28

di cui: consumatrici 367.537 81,82 318.421 80,88 49.116 15,42

produttrici 37.473 8,34 35.990 9,14 1.483 4,12

Resto del mondo e unità non classificabili 213 0,04 209 0,06 4 2,12

TOTALE 449.209 100,00 393.685 100,00 55.524 14,10

Raccolta per tipo Tasso 2008 COMP. % 2007 COMP. % VAR. ASS. VAR. %

Tasso fisso 224.875 50,06 180.010 45,72 44.865 24,92

Tasso variabile 224.334 49,94 213.675 54,28 10.659 4,99

TOTALE 449.209 100,00 393.685 100,00 55.524 14,10

Classi di importo in Euro2008

Importo2008

Nº Rapp.% comp. % comp. 2007 2007 % comp. % comp. var. var.Importo N° Rapp. Importo N° Rapp. Importo N° Rapp. Assoluta var. % Assoluta var. %

da 0 a 5.000 16.224 9.208 3,611 42,220 14.479 8.940 3,677 41,663 1.745 12,05 268 3,00

da 5.001 a 25.000 107.548 8.181 23,942 37,510 102.459 8.491 26,026 39,570 5.089 4,97 -310 -3,65

da 25.001 a 50.000 93.956 2.585 20,916 11,852 80.570 2.348 20,466 10,942 13.386 16,61 237 10,09

oltre 50.000 231.481 1.836 51,531 8,418 196.177 1.679 49,831 7,825 35.304 18,00 157 9,35

TOTALE 449.209 21.810 100,00 100,00 393.685 21.458 100,00 100,00 55.524 14,10 352 1,64

125.000

150.000

175.000

200.000

Andamento Raccolta Indirettagli importi sono espressi in migliaia di Euro

147.464

133.731

145.925

173.048

173.298

193.374

149.072134.182

2001 2002 2003 2004 2005 2006 20072000 2008

102.610

100.000

75.000

50.000

valo

re d

i mer

cato

20

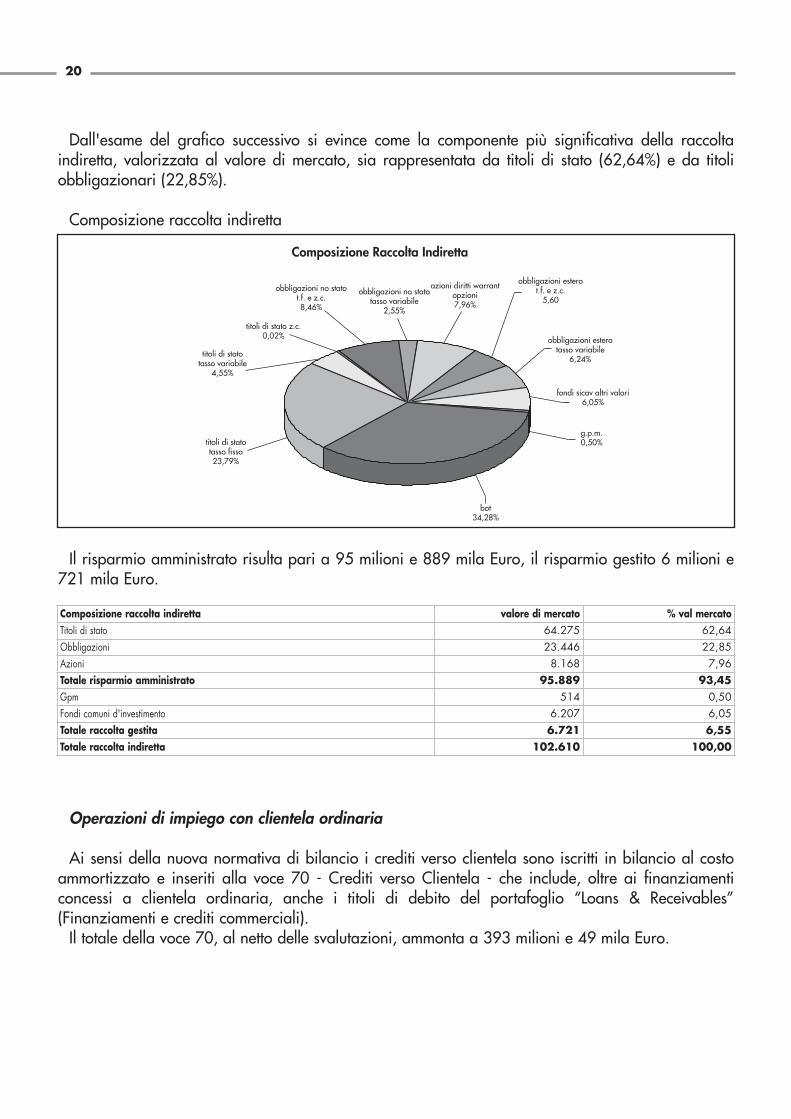

Dall'esame del grafico successivo si evince come la componente più significativa della raccoltaindiretta, valorizzata al valore di mercato, sia rappresentata da titoli di stato (62,64%) e da titoliobbligazionari (22,85%).

Composizione raccolta indiretta

Il risparmio amministrato risulta pari a 95 milioni e 889 mila Euro, il risparmio gestito 6 milioni e721 mila Euro.

Operazioni di impiego con clientela ordinaria

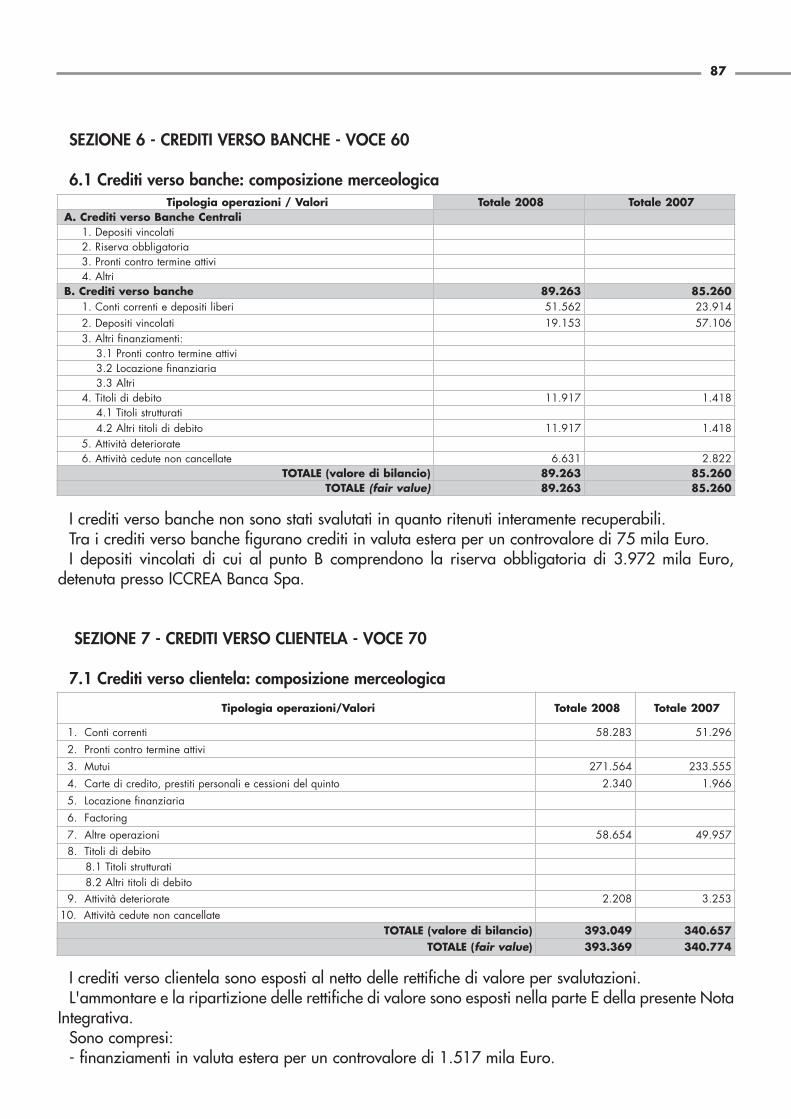

Ai sensi della nuova normativa di bilancio i crediti verso clientela sono iscritti in bilancio al costoammortizzato e inseriti alla voce 70 - Crediti verso Clientela - che include, oltre ai finanziamenticoncessi a clientela ordinaria, anche i titoli di debito del portafoglio “Loans & Receivables”(Finanziamenti e crediti commerciali).

Il totale della voce 70, al netto delle svalutazioni, ammonta a 393 milioni e 49 mila Euro.

Composizione Raccolta Indiretta

obbligazioni no statot.f. e z.c.8,46%

obbligazioni no statotasso variabile

2,55%

azioni diritti warrantopzioni7,96%

obbligazioni esterot.f. e z.c.

5,60

obbligazioni esterotasso variabile

6,24%

fondi sicav altri valori6,05%

g.p.m.0,50%

bot34,28%

titoli di statotasso fisso23,79%

titoli di statotasso variabile

4,55%

titoli di stato z.c.0,02%

Composizione raccolta indiretta valore di mercato % val mercatoTitoli di stato 64.275 62,64 Obbligazioni 23.446 22,85 Azioni 8.168 7,96 Totale risparmio amministrato 95.889 93,45 Gpm 514 0,50 Fondi comuni d'investimento 6.207 6,05 Totale raccolta gestita 6.721 6,55 Totale raccolta indiretta 102.610 100,00

21

Crediti verso clientela per forma tecnica: consistenze e variazioni

Crediti verso clientela per forma tecnica: composizione

CREDITI VERSO CLIENTELA 2008 COMP. % 2007 COMP. % VAR. ASS. VAR. %Conti Correnti ed Anticipi SBF 112.936 28,73 98.827 29,01 14.109 14,28 Finanziamenti all'esportazione Euro 576 0,15 257 0,08 319 124,12 Finanziamenti all'importazione Euro 55 0,01 106 0,03 -51 -48,11 Finanziamenti in valuta 1.517 0,39 1.384 0,41 133 9,61 Mutui Ipotecari 242.730 61,76 211.189 61,99 31.541 14,93 Mutui Chirografari 29.950 7,62 23.911 7,02 6.039 25,26 Crediti al consumo 2.340 0,60 1.966 0,58 374 19,02 Altre sovvenzioni attive 1.996 0,50 2.007 0,59 -11 -0,55 Portafoglio commerciale 479 0,12 311 0,09 168 54,02 Crediti in sofferenza 470 0,12 696 0,20 -226 -32,47 Depositi cauzionali in nome proprio 3 0,00 -3 -100,00

TOTALE 393.049 100,00 340.657 100,00 52.392 15,38

Mutui Chirografari7,02%

Mutui Ipotecari62,00%

Finanziamento all’importazione euro0,03%

Finanziamenti in valuta0,41%

Finanziamenti all’esportazione euro0,08%

Conti Correnti ed Anticipi SBF29,01%

Portafoglio commerciale0,09%

Altre sovvenzioni attive0,59%

Credito al consumo0,58%

Crediti in sofferenza0,20%

Mutui Chirografari7,62%

Mutui Ipotecari61,76%

Finanziamento all’importazione euro0,01%

Finanziamenti in valuta0,39%

Finanziamenti all’esportazione euro0,15%

Conti Correnti ed Anticipi SBF28,73%

Portafoglio commerciale0,12%

Altre sovvenzioni attive0,50%

Credito al consumo0,60%

Crediti in sofferenza0,12%

2007

2008

22

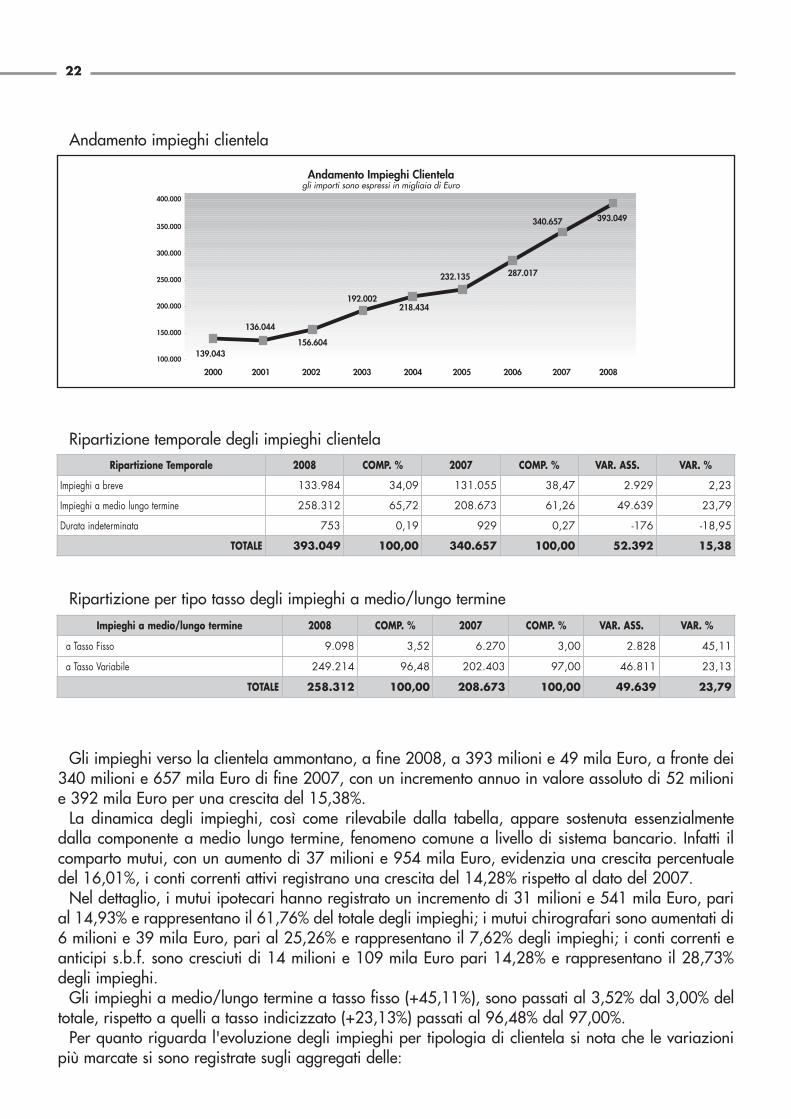

Andamento impieghi clientela

Ripartizione temporale degli impieghi clientela

Ripartizione per tipo tasso degli impieghi a medio/lungo termine

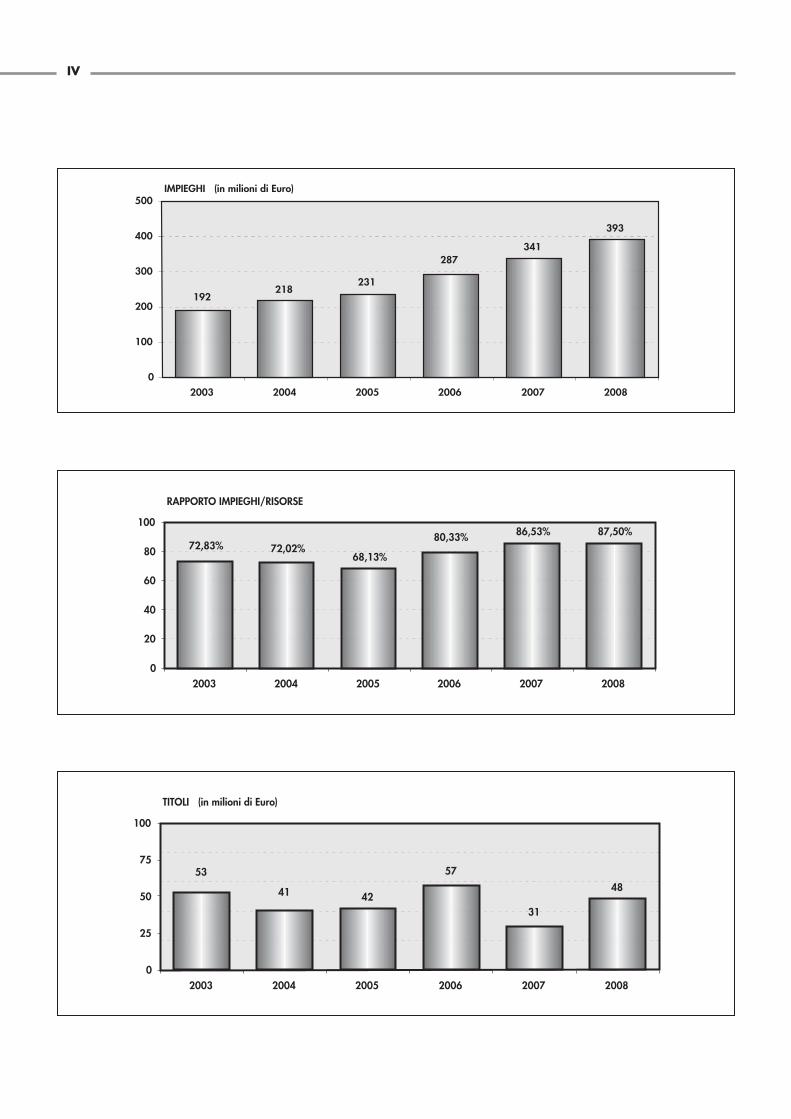

Gli impieghi verso la clientela ammontano, a fine 2008, a 393 milioni e 49 mila Euro, a fronte dei340 milioni e 657 mila Euro di fine 2007, con un incremento annuo in valore assoluto di 52 milionie 392 mila Euro per una crescita del 15,38%.

La dinamica degli impieghi, così come rilevabile dalla tabella, appare sostenuta essenzialmentedalla componente a medio lungo termine, fenomeno comune a livello di sistema bancario. Infatti ilcomparto mutui, con un aumento di 37 milioni e 954 mila Euro, evidenzia una crescita percentualedel 16,01%, i conti correnti attivi registrano una crescita del 14,28% rispetto al dato del 2007.

Nel dettaglio, i mutui ipotecari hanno registrato un incremento di 31 milioni e 541 mila Euro, parial 14,93% e rappresentano il 61,76% del totale degli impieghi; i mutui chirografari sono aumentati di6 milioni e 39 mila Euro, pari al 25,26% e rappresentano il 7,62% degli impieghi; i conti correnti eanticipi s.b.f. sono cresciuti di 14 milioni e 109 mila Euro pari 14,28% e rappresentano il 28,73%degli impieghi.

Gli impieghi a medio/lungo termine a tasso fisso (+45,11%), sono passati al 3,52% dal 3,00% deltotale, rispetto a quelli a tasso indicizzato (+23,13%) passati al 96,48% dal 97,00%.

Per quanto riguarda l'evoluzione degli impieghi per tipologia di clientela si nota che le variazionipiù marcate si sono registrate sugli aggregati delle:

20072006200520042000 2001 2002 2003

340.657

287.017232.135

218.434

139.043

136.044

156.604

192.002

100.000

150.000

200.000

250.000

300.000

350.000

Andamento Impieghi Clientelagli importi sono espressi in migliaia di Euro

400.000

2008

393.049

Ripartizione Temporale 2008 COMP. % 2007 COMP. % VAR. ASS. VAR. %

Impieghi a breve 133.984 34,09 131.055 38,47 2.929 2,23

Impieghi a medio lungo termine 258.312 65,72 208.673 61,26 49.639 23,79

Durata indeterminata 753 0,19 929 0,27 -176 -18,95

TOTALE 393.049 100,00 340.657 100,00 52.392 15,38

Impieghi a medio/lungo termine 2008 COMP. % 2007 COMP. % VAR. ASS. VAR. %

a Tasso Fisso 9.098 3,52 6.270 3,00 2.828 45,11

a Tasso Variabile 249.214 96,48 202.403 97,00 46.811 23,13

TOTALE 258.312 100,00 208.673 100,00 49.639 23,79

23

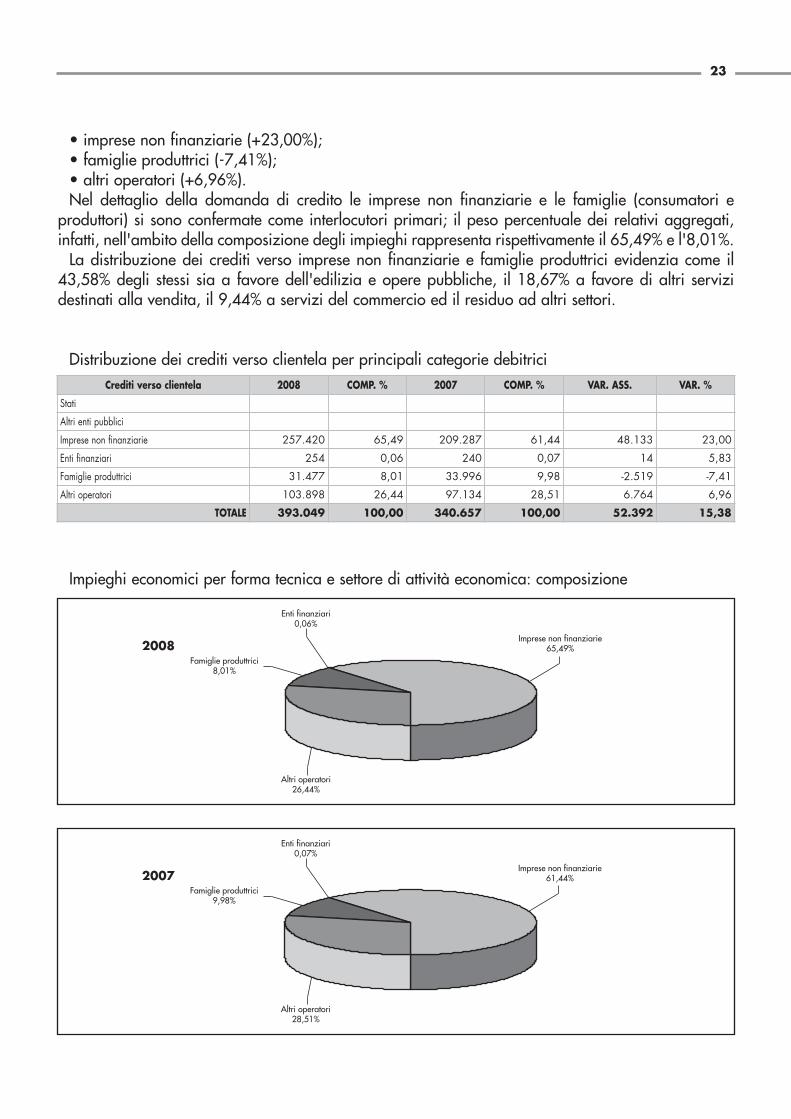

• imprese non finanziarie (+23,00%);• famiglie produttrici (-7,41%);• altri operatori (+6,96%).Nel dettaglio della domanda di credito le imprese non finanziarie e le famiglie (consumatori e

produttori) si sono confermate come interlocutori primari; il peso percentuale dei relativi aggregati,infatti, nell'ambito della composizione degli impieghi rappresenta rispettivamente il 65,49% e l'8,01%.

La distribuzione dei crediti verso imprese non finanziarie e famiglie produttrici evidenzia come il43,58% degli stessi sia a favore dell'edilizia e opere pubbliche, il 18,67% a favore di altri servizidestinati alla vendita, il 9,44% a servizi del commercio ed il residuo ad altri settori.

Distribuzione dei crediti verso clientela per principali categorie debitrici

Impieghi economici per forma tecnica e settore di attività economica: composizione

Crediti verso clientela 2008 COMP. % 2007 COMP. % VAR. ASS. VAR. %

Stati

Altri enti pubblici

Imprese non finanziarie 257.420 65,49 209.287 61,44 48.133 23,00

Enti finanziari 254 0,06 240 0,07 14 5,83

Famiglie produttrici 31.477 8,01 33.996 9,98 -2.519 -7,41

Altri operatori 103.898 26,44 97.134 28,51 6.764 6,96

TOTALE 393.049 100,00 340.657 100,00 52.392 15,38

Imprese non finanziarie61,44%

Enti finanziari0,07%

Famiglie produttrici9,98%

Altri operatori28,51%

Imprese non finanziarie65,49%

Enti finanziari0,06%

Famiglie produttrici8,01%

Altri operatori26,44%

2008

2007

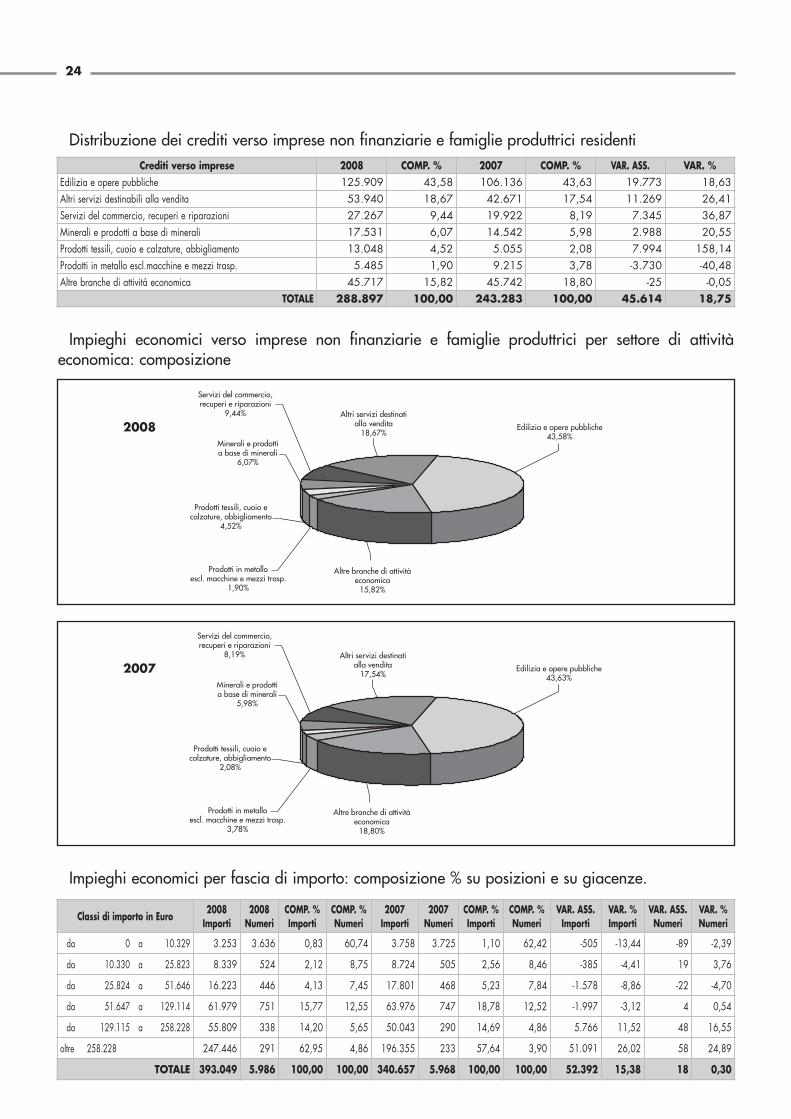

Distribuzione dei crediti verso imprese non finanziarie e famiglie produttrici residenti

Impieghi economici verso imprese non finanziarie e famiglie produttrici per settore di attivitàeconomica: composizione

Impieghi economici per fascia di importo: composizione % su posizioni e su giacenze.

24

Crediti verso imprese 2008 COMP. % 2007 COMP. % VAR. ASS. VAR. %Edilizia e opere pubbliche 125.909 43,58 106.136 43,63 19.773 18,63 Altri servizi destinabili alla vendita 53.940 18,67 42.671 17,54 11.269 26,41 Servizi del commercio, recuperi e riparazioni 27.267 9,44 19.922 8,19 7.345 36,87 Minerali e prodotti a base di minerali 17.531 6,07 14.542 5,98 2.988 20,55 Prodotti tessili, cuoio e calzature, abbigliamento 13.048 4,52 5.055 2,08 7.994 158,14 Prodotti in metallo escl.macchine e mezzi trasp. 5.485 1,90 9.215 3,78 -3.730 -40,48 Altre branche di attività economica 45.717 15,82 45.742 18,80 -25 -0,05

TOTALE 288.897 100,00 243.283 100,00 45.614 18,75

Prodotti in metalloescl. macchine e mezzi trasp.

3,78%

Edilizia e opere pubbliche43,63%

Altre branche di attivitàeconomica

18,80%

Altri servizi destinatialla vendita

17,54%

Servizi del commercio,recuperi e riparazioni

8,19%

Minerali e prodottia base di minerali

5,98%

Prodotti tessili, cuoio ecalzature, abbigliamento

2,08%

Prodotti in metalloescl. macchine e mezzi trasp.

1,90%

Edilizia e opere pubbliche43,58%

Altre branche di attivitàeconomica

15,82%

Altri servizi destinatialla vendita

18,67%

Servizi del commercio,recuperi e riparazioni

9,44%

Minerali e prodottia base di minerali

6,07%

Prodotti tessili, cuoio ecalzature, abbigliamento

4,52%

Classi di importo in Euro 2008Importi

2008Numeri

COMP. %Importi

COMP. %Numeri

2007Importi

2007Numeri

COMP. %Importi

COMP. %Numeri

VAR. ASS.Importi

VAR. %Importi

VAR. ASS.Numeri

VAR. %Numeri

da 0 a 10.329 3.253 3.636 0,83 60,74 3.758 3.725 1,10 62,42 -505 -13,44 -89 -2,39

da 10.330 a 25.823 8.339 524 2,12 8,75 8.724 505 2,56 8,46 -385 -4,41 19 3,76

da 25.824 a 51.646 16.223 446 4,13 7,45 17.801 468 5,23 7,84 -1.578 -8,86 -22 -4,70

da 51.647 a 129.114 61.979 751 15,77 12,55 63.976 747 18,78 12,52 -1.997 -3,12 4 0,54

da 129.115 a 258.228 55.809 338 14,20 5,65 50.043 290 14,69 4,86 5.766 11,52 48 16,55

oltre 258.228 247.446 291 62,95 4,86 196.355 233 57,64 3,90 51.091 26,02 58 24,89

TOTALE 393.049 5.986 100,00 100,00 340.657 5.968 100,00 100,00 52.392 15,38 18 0,30

2008

2007

25

Con riferimento alla suddivisione degli impieghi per fasce di importo è confermato il frazionamentodimensionale che caratterizza gli affidamenti; il 69,49% della clientela rientra nella fascia di utilizzofino a 25 mila Euro (2,95% degli impieghi totali). La clientela con utilizzi superiori ai 250 mila Eurorappresenta invece appena il 4,86% delle posizioni totali, anche se assorbe il 62,95% deifinanziamenti erogati.

Aumentata la concentrazione degli impieghi; l'importo medio dei fidi erogati risulta pari a 66 milaEuro. Lo scorso anno tale dato era pari a 57 mila Euro.

L'importo medio dei fidi accordati risulta pari a 84 mila Euro, lo scorso anno era di 80 mila Euro.

Il peso dei crediti verso clientela ragguagliati alla raccolta diretta è passato da 86,53% di fine 2007a 87,50% di fine 2008.

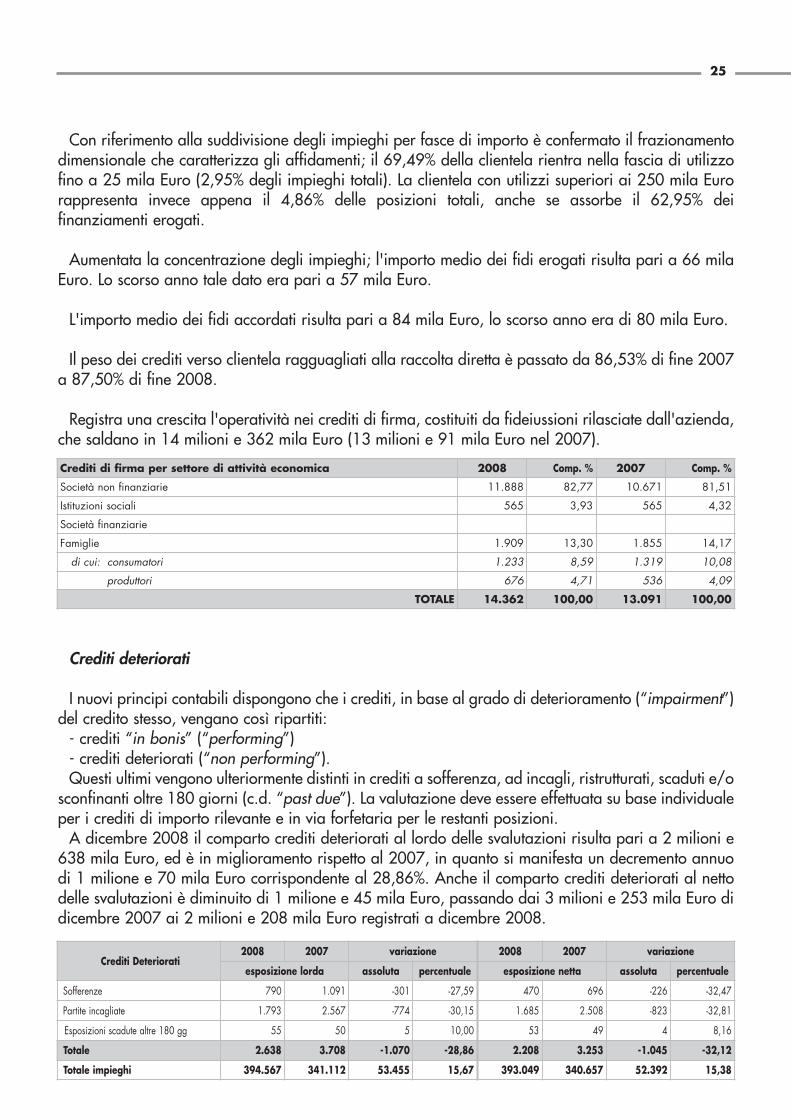

Registra una crescita l'operatività nei crediti di firma, costituiti da fideiussioni rilasciate dall'azienda,che saldano in 14 milioni e 362 mila Euro (13 milioni e 91 mila Euro nel 2007).

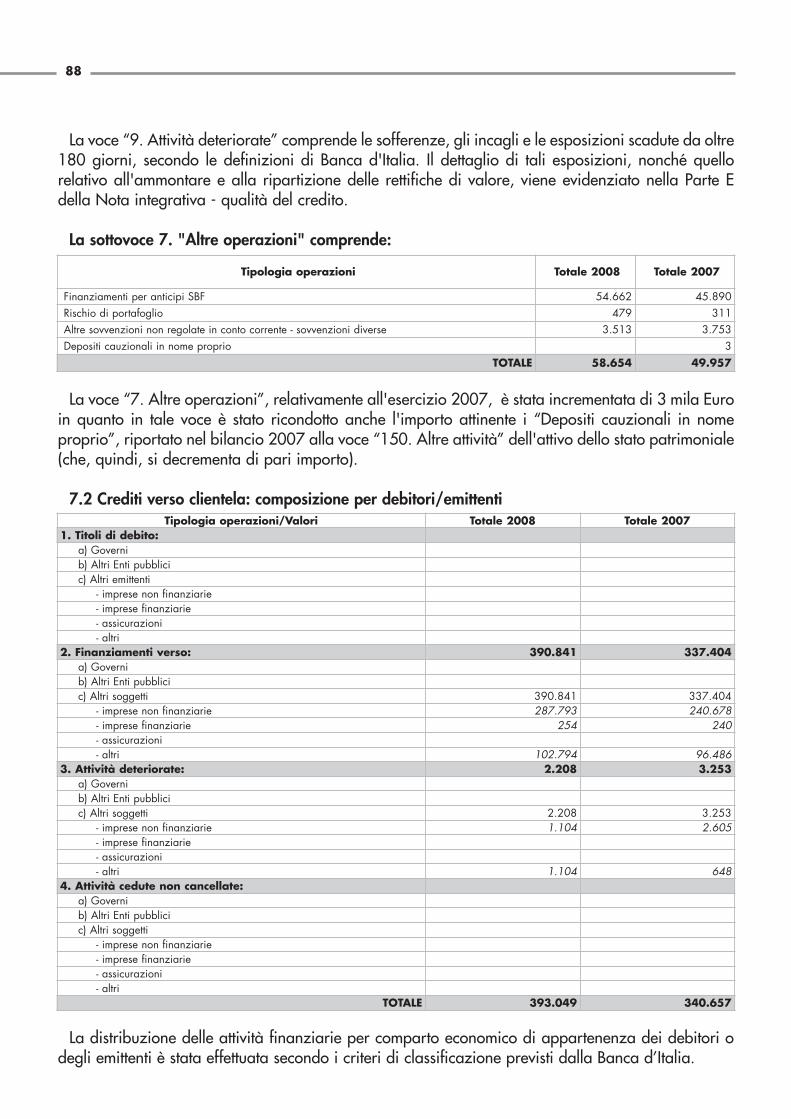

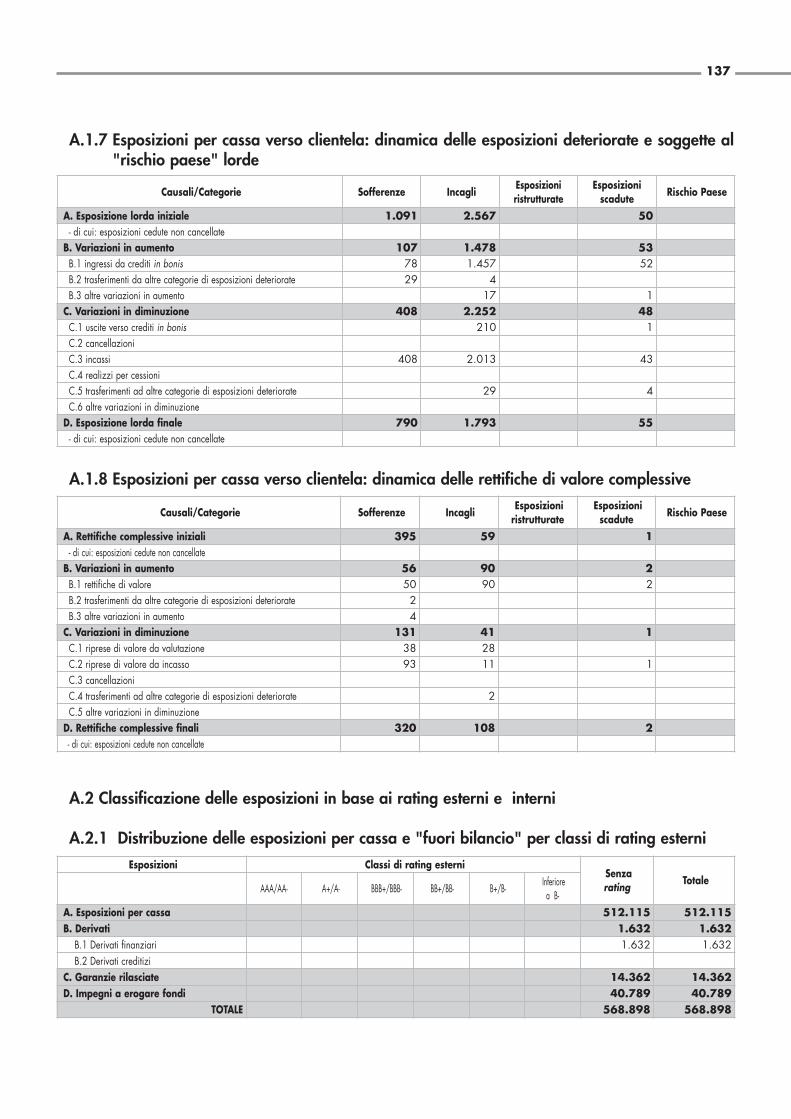

Crediti deteriorati

I nuovi principi contabili dispongono che i crediti, in base al grado di deterioramento (“impairment”)del credito stesso, vengano così ripartiti:

- crediti “in bonis” (“performing”)- crediti deteriorati (“non performing”).Questi ultimi vengono ulteriormente distinti in crediti a sofferenza, ad incagli, ristrutturati, scaduti e/o

sconfinanti oltre 180 giorni (c.d. “past due”). La valutazione deve essere effettuata su base individualeper i crediti di importo rilevante e in via forfetaria per le restanti posizioni.

A dicembre 2008 il comparto crediti deteriorati al lordo delle svalutazioni risulta pari a 2 milioni e638 mila Euro, ed è in miglioramento rispetto al 2007, in quanto si manifesta un decremento annuodi 1 milione e 70 mila Euro corrispondente al 28,86%. Anche il comparto crediti deteriorati al nettodelle svalutazioni è diminuito di 1 milione e 45 mila Euro, passando dai 3 milioni e 253 mila Euro didicembre 2007 ai 2 milioni e 208 mila Euro registrati a dicembre 2008.

Crediti di firma per settore di attività economica 2008 Comp. % 2007 Comp. %

Società non finanziarie 11.888 82,77 10.671 81,51

Istituzioni sociali 565 3,93 565 4,32

Società finanziarie

Famiglie 1.909 13,30 1.855 14,17

di cui: consumatori 1.233 8,59 1.319 10,08

produttori 676 4,71 536 4,09

TOTALE 14.362 100,00 13.091 100,00

Crediti Deteriorati2008 2007 variazione 2008 2007 variazione

esposizione lorda assoluta percentuale esposizione netta assoluta percentuale

Sofferenze 790 1.091 -301 -27,59 470 696 -226 -32,47

Partite incagliate 1.793 2.567 -774 -30,15 1.685 2.508 -823 -32,81

Esposizioni scadute altre 180 gg 55 50 5 10,00 53 49 4 8,16

Totale 2.638 3.708 -1.070 -28,86 2.208 3.253 -1.045 -32,12

Totale impieghi 394.567 341.112 53.455 15,67 393.049 340.657 52.392 15,38

26

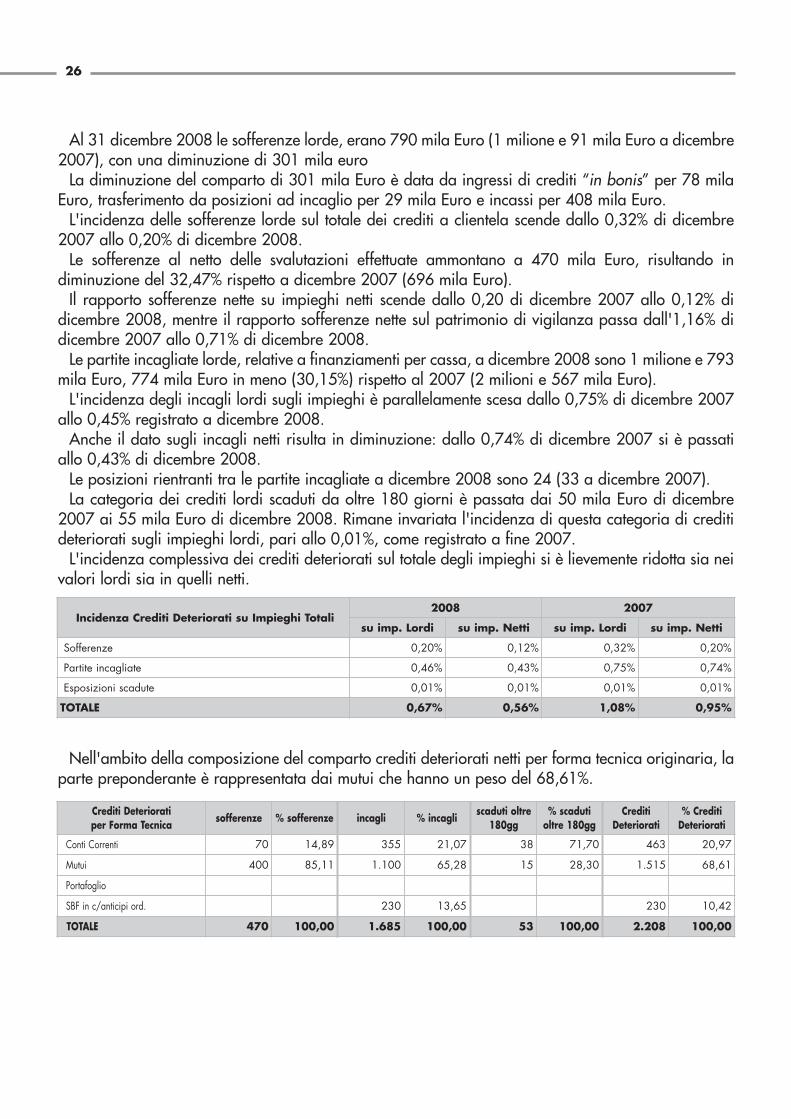

Al 31 dicembre 2008 le sofferenze lorde, erano 790 mila Euro (1 milione e 91 mila Euro a dicembre2007), con una diminuzione di 301 mila euro

La diminuzione del comparto di 301 mila Euro è data da ingressi di crediti “in bonis” per 78 milaEuro, trasferimento da posizioni ad incaglio per 29 mila Euro e incassi per 408 mila Euro.

L'incidenza delle sofferenze lorde sul totale dei crediti a clientela scende dallo 0,32% di dicembre2007 allo 0,20% di dicembre 2008.

Le sofferenze al netto delle svalutazioni effettuate ammontano a 470 mila Euro, risultando indiminuzione del 32,47% rispetto a dicembre 2007 (696 mila Euro).

Il rapporto sofferenze nette su impieghi netti scende dallo 0,20 di dicembre 2007 allo 0,12% didicembre 2008, mentre il rapporto sofferenze nette sul patrimonio di vigilanza passa dall'1,16% didicembre 2007 allo 0,71% di dicembre 2008.

Le partite incagliate lorde, relative a finanziamenti per cassa, a dicembre 2008 sono 1 milione e 793mila Euro, 774 mila Euro in meno (30,15%) rispetto al 2007 (2 milioni e 567 mila Euro).

L'incidenza degli incagli lordi sugli impieghi è parallelamente scesa dallo 0,75% di dicembre 2007allo 0,45% registrato a dicembre 2008.

Anche il dato sugli incagli netti risulta in diminuzione: dallo 0,74% di dicembre 2007 si è passatiallo 0,43% di dicembre 2008.

Le posizioni rientranti tra le partite incagliate a dicembre 2008 sono 24 (33 a dicembre 2007).La categoria dei crediti lordi scaduti da oltre 180 giorni è passata dai 50 mila Euro di dicembre

2007 ai 55 mila Euro di dicembre 2008. Rimane invariata l'incidenza di questa categoria di creditideteriorati sugli impieghi lordi, pari allo 0,01%, come registrato a fine 2007.

L'incidenza complessiva dei crediti deteriorati sul totale degli impieghi si è lievemente ridotta sia neivalori lordi sia in quelli netti.

Nell'ambito della composizione del comparto crediti deteriorati netti per forma tecnica originaria, laparte preponderante è rappresentata dai mutui che hanno un peso del 68,61%.

Incidenza Crediti Deteriorati su Impieghi Totali2008 2007

su imp. Lordi su imp. Netti su imp. Lordi su imp. Netti

Sofferenze 0,20% 0,12% 0,32% 0,20%

Partite incagliate 0,46% 0,43% 0,75% 0,74%

Esposizioni scadute 0,01% 0,01% 0,01% 0,01%

TOTALE 0,67% 0,56% 1,08% 0,95%

Crediti Deterioratiper Forma Tecnica sofferenze % sofferenze incagli % incagli scaduti oltre

180gg% scaduti

oltre 180ggCrediti

Deteriorati% Crediti

Deteriorati

Conti Correnti 70 14,89 355 21,07 38 71,70 463 20,97

Mutui 400 85,11 1.100 65,28 15 28,30 1.515 68,61

Portafoglio

SBF in c/anticipi ord. 230 13,65 230 10,42

TOTALE 470 100,00 1.685 100,00 53 100,00 2.208 100,00

27

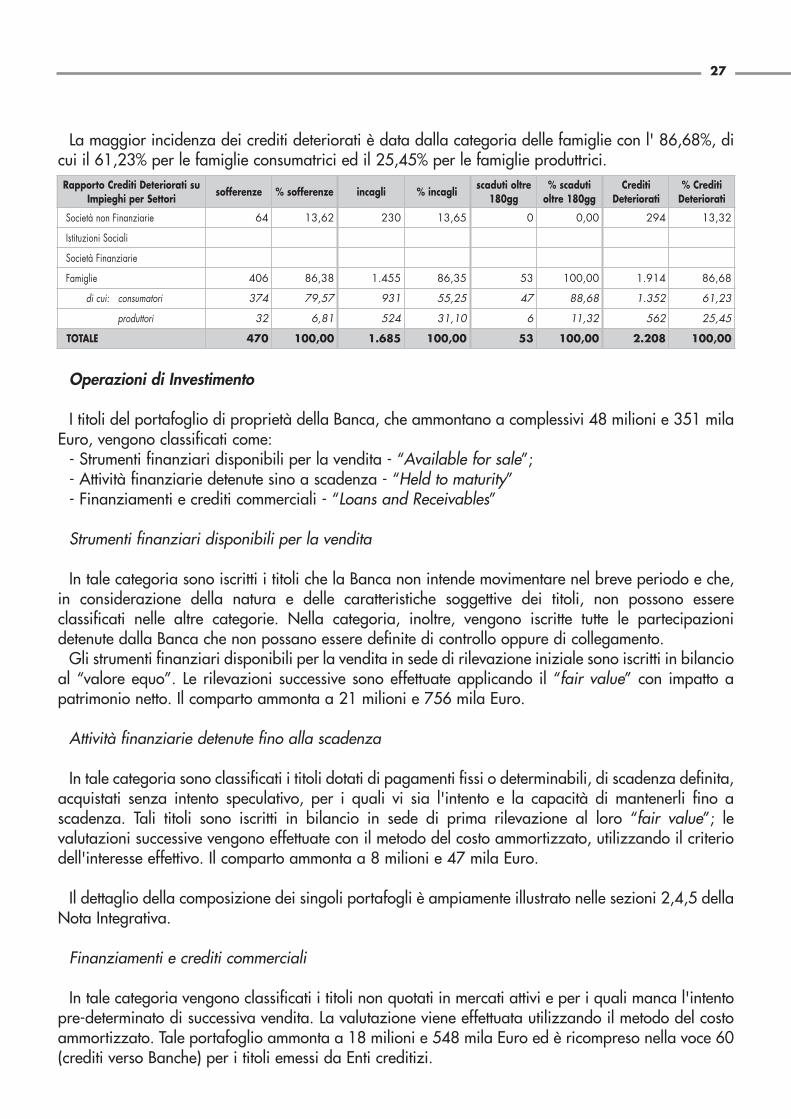

La maggior incidenza dei crediti deteriorati è data dalla categoria delle famiglie con l' 86,68%, dicui il 61,23% per le famiglie consumatrici ed il 25,45% per le famiglie produttrici.

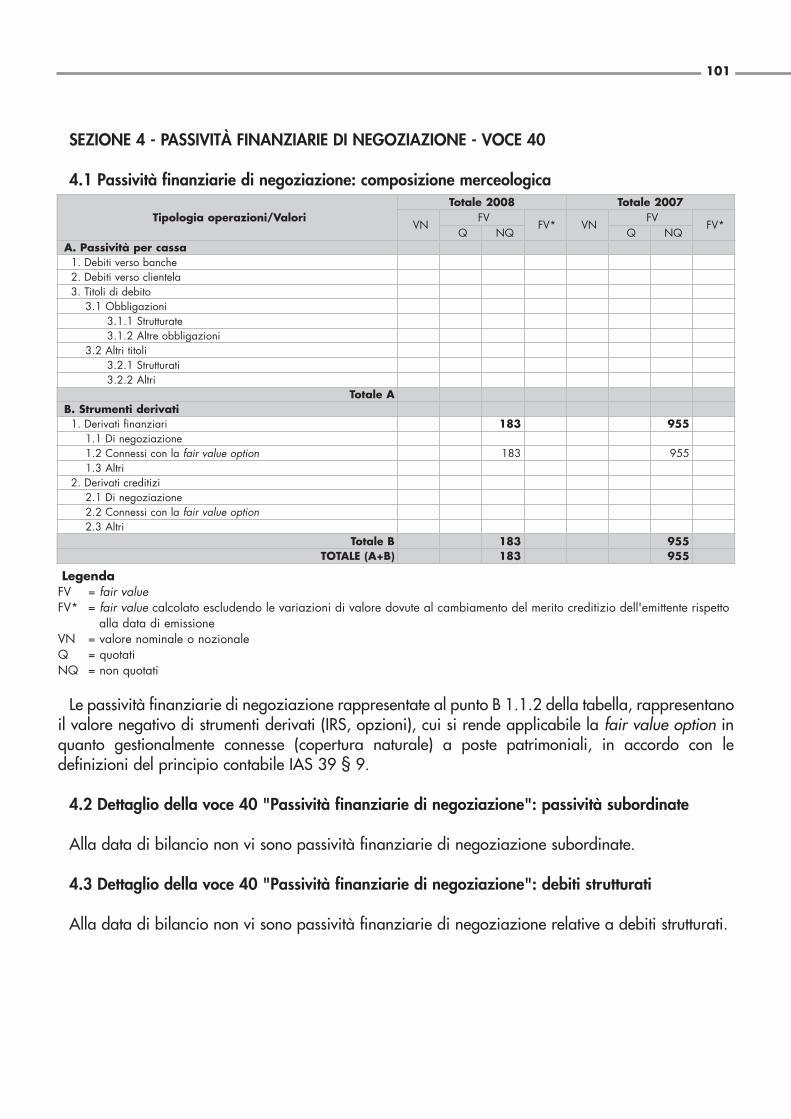

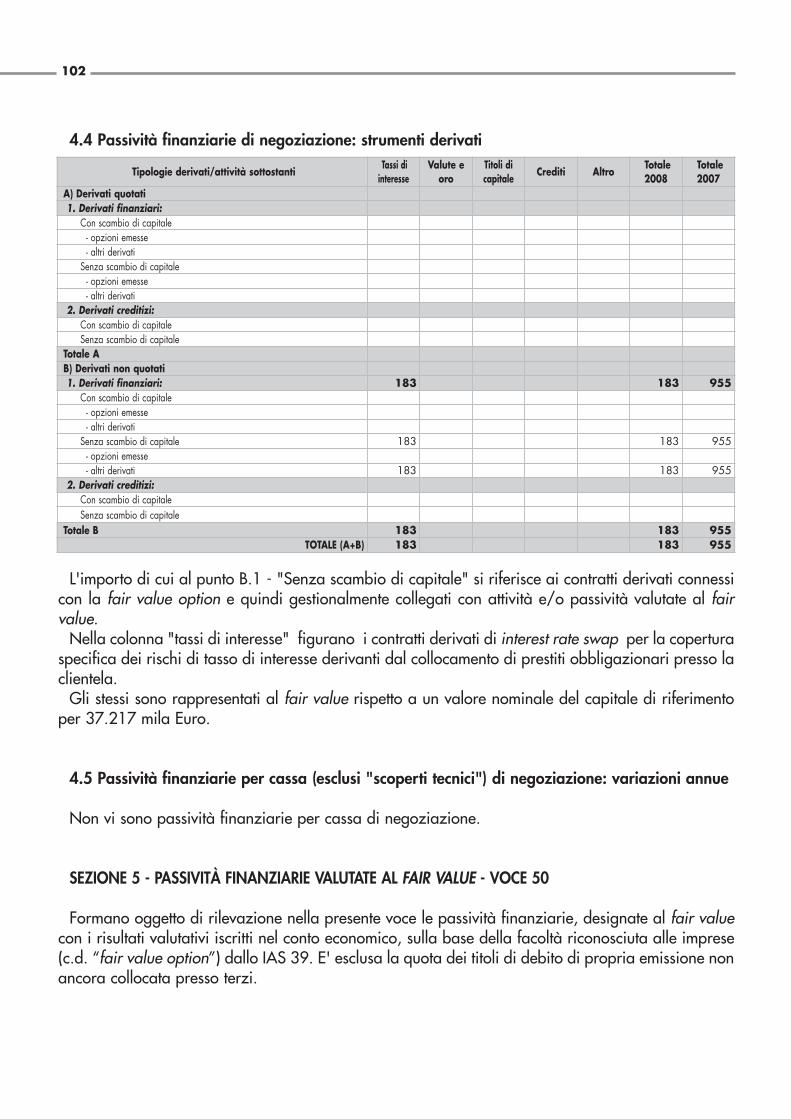

Operazioni di Investimento

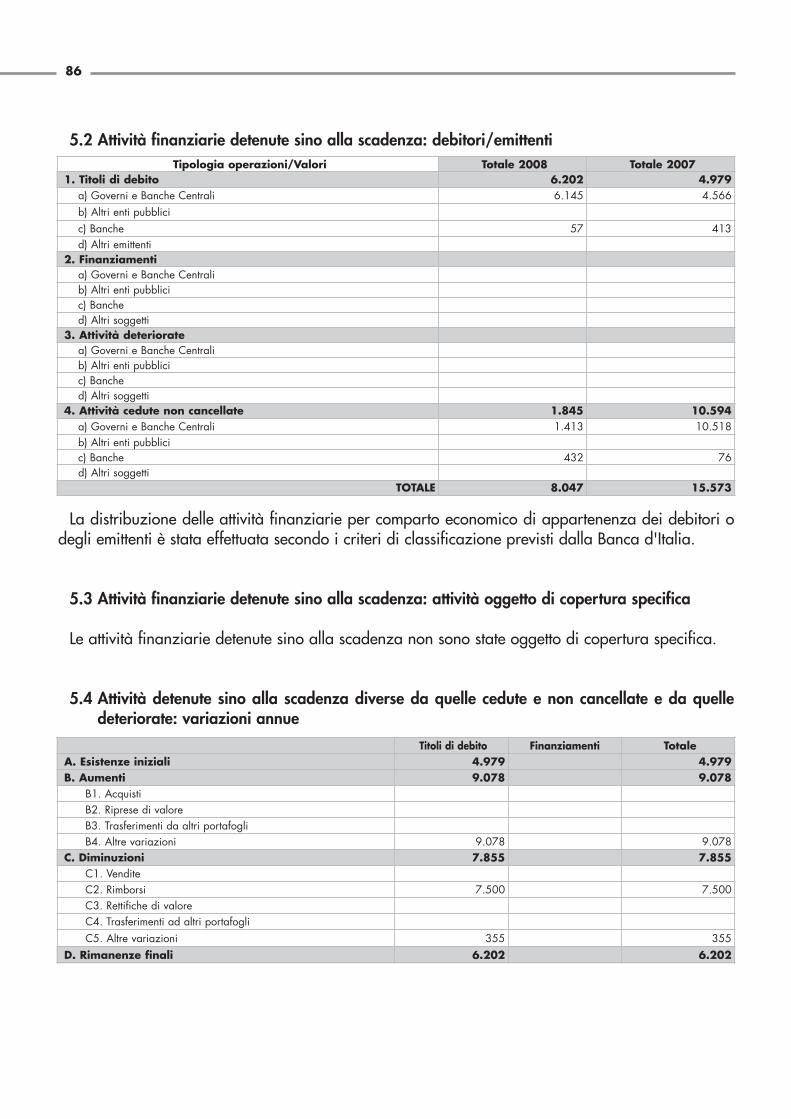

I titoli del portafoglio di proprietà della Banca, che ammontano a complessivi 48 milioni e 351 milaEuro, vengono classificati come:

- Strumenti finanziari disponibili per la vendita - “Available for sale”;- Attività finanziarie detenute sino a scadenza - “Held to maturity”- Finanziamenti e crediti commerciali - “Loans and Receivables”

Strumenti finanziari disponibili per la vendita

In tale categoria sono iscritti i titoli che la Banca non intende movimentare nel breve periodo e che,in considerazione della natura e delle caratteristiche soggettive dei titoli, non possono essereclassificati nelle altre categorie. Nella categoria, inoltre, vengono iscritte tutte le partecipazionidetenute dalla Banca che non possano essere definite di controllo oppure di collegamento.

Gli strumenti finanziari disponibili per la vendita in sede di rilevazione iniziale sono iscritti in bilancioal “valore equo”. Le rilevazioni successive sono effettuate applicando il “fair value” con impatto apatrimonio netto. Il comparto ammonta a 21 milioni e 756 mila Euro.

Attività finanziarie detenute fino alla scadenza

In tale categoria sono classificati i titoli dotati di pagamenti fissi o determinabili, di scadenza definita,acquistati senza intento speculativo, per i quali vi sia l'intento e la capacità di mantenerli fino ascadenza. Tali titoli sono iscritti in bilancio in sede di prima rilevazione al loro “fair value”; levalutazioni successive vengono effettuate con il metodo del costo ammortizzato, utilizzando il criteriodell'interesse effettivo. Il comparto ammonta a 8 milioni e 47 mila Euro.

Il dettaglio della composizione dei singoli portafogli è ampiamente illustrato nelle sezioni 2,4,5 dellaNota Integrativa.

Finanziamenti e crediti commerciali

In tale categoria vengono classificati i titoli non quotati in mercati attivi e per i quali manca l'intentopre-determinato di successiva vendita. La valutazione viene effettuata utilizzando il metodo del costoammortizzato. Tale portafoglio ammonta a 18 milioni e 548 mila Euro ed è ricompreso nella voce 60(crediti verso Banche) per i titoli emessi da Enti creditizi.

Rapporto Crediti Deteriorati suImpieghi per Settori sofferenze % sofferenze incagli % incagli scaduti oltre

180gg% scaduti

oltre 180ggCrediti

Deteriorati% Crediti

Deteriorati

Società non Finanziarie 64 13,62 230 13,65 0 0,00 294 13,32

Istituzioni Sociali

Società Finanziarie

Famiglie 406 86,38 1.455 86,35 53 100,00 1.914 86,68

di cui: consumatori 374 79,57 931 55,25 47 88,68 1.352 61,23

produttori 32 6,81 524 31,10 6 11,32 562 25,45

TOTALE 470 100,00 1.685 100,00 53 100,00 2.208 100,00

28

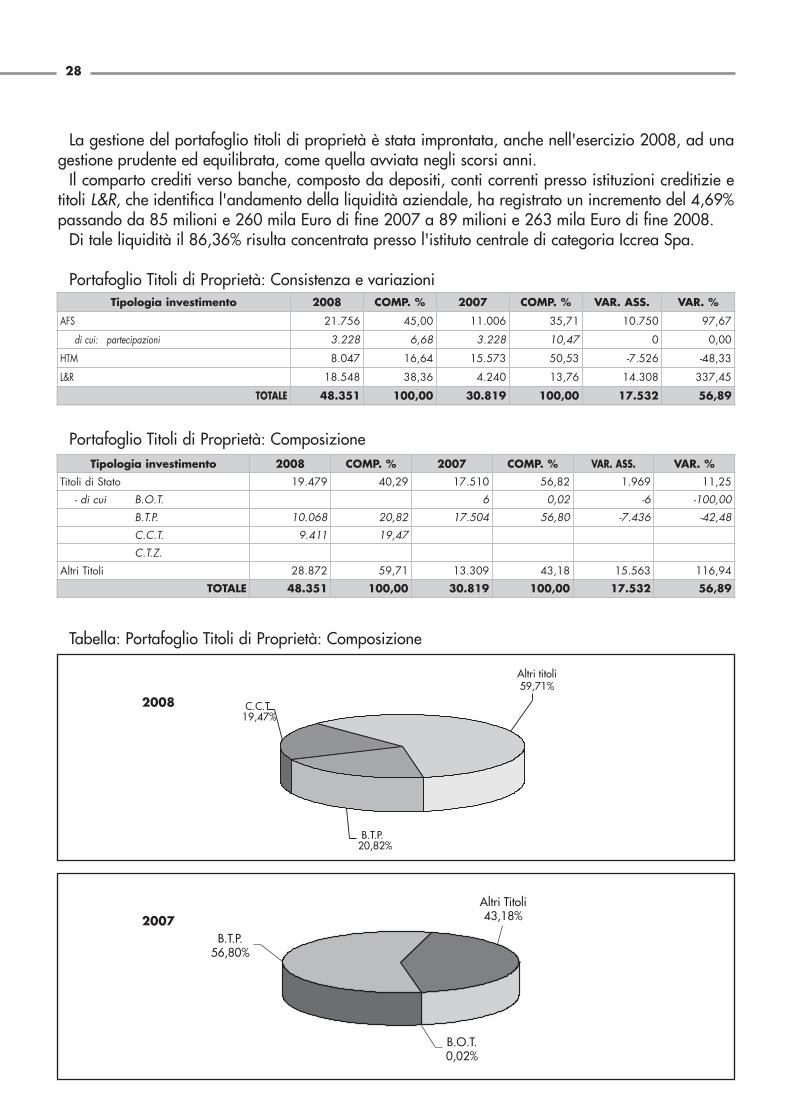

La gestione del portafoglio titoli di proprietà è stata improntata, anche nell'esercizio 2008, ad unagestione prudente ed equilibrata, come quella avviata negli scorsi anni.

Il comparto crediti verso banche, composto da depositi, conti correnti presso istituzioni creditizie etitoli L&R, che identifica l'andamento della liquidità aziendale, ha registrato un incremento del 4,69%passando da 85 milioni e 260 mila Euro di fine 2007 a 89 milioni e 263 mila Euro di fine 2008.

Di tale liquidità il 86,36% risulta concentrata presso l'istituto centrale di categoria Iccrea Spa.

Portafoglio Titoli di Proprietà: Consistenza e variazioni

Portafoglio Titoli di Proprietà: Composizione

Tabella: Portafoglio Titoli di Proprietà: Composizione

Tipologia investimento 2008 COMP. % 2007 COMP. % VAR. ASS. VAR. %

Titoli di Stato 19.479 40,29 17.510 56,82 1.969 11,25 - di cui B.O.T. 6 0,02 -6 -100,00

B.T.P. 10.068 20,82 17.504 56,80 -7.436 -42,48 C.C.T. 9.411 19,47 C.T.Z.

Altri Titoli 28.872 59,71 13.309 43,18 15.563 116,94 TOTALE 48.351 100,00 30.819 100,00 17.532 56,89

B.T.P.56,80%

B.O.T.0,02%

Altri Titoli43,18%

Altri titoli59,71%

B.T.P.20,82%

C.C.T.19,47%

2007

2008

Tipologia investimento 2008 COMP. % 2007 COMP. % VAR. ASS. VAR. %

AFS 21.756 45,00 11.006 35,71 10.750 97,67

di cui: partecipazioni 3.228 6,68 3.228 10,47 0 0,00

HTM 8.047 16,64 15.573 50,53 -7.526 -48,33

L&R 18.548 38,36 4.240 13,76 14.308 337,45

TOTALE 48.351 100,00 30.819 100,00 17.532 56,89

29

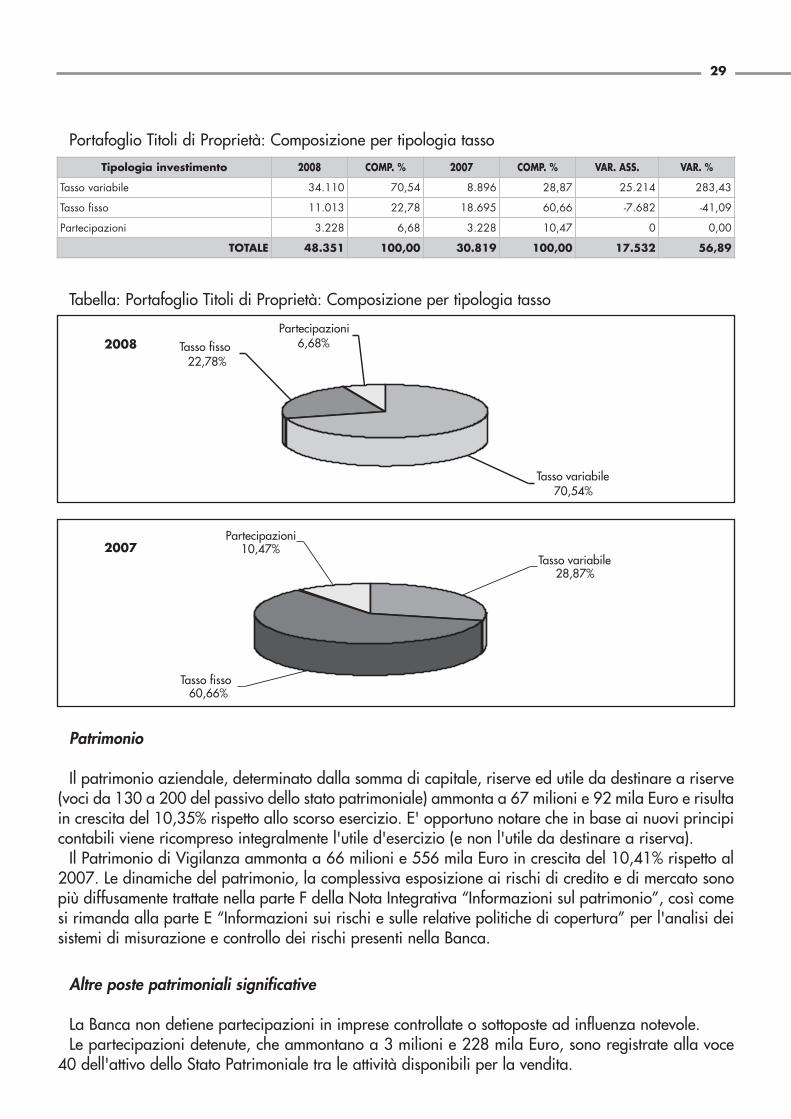

Portafoglio Titoli di Proprietà: Composizione per tipologia tasso

Tabella: Portafoglio Titoli di Proprietà: Composizione per tipologia tasso

Patrimonio

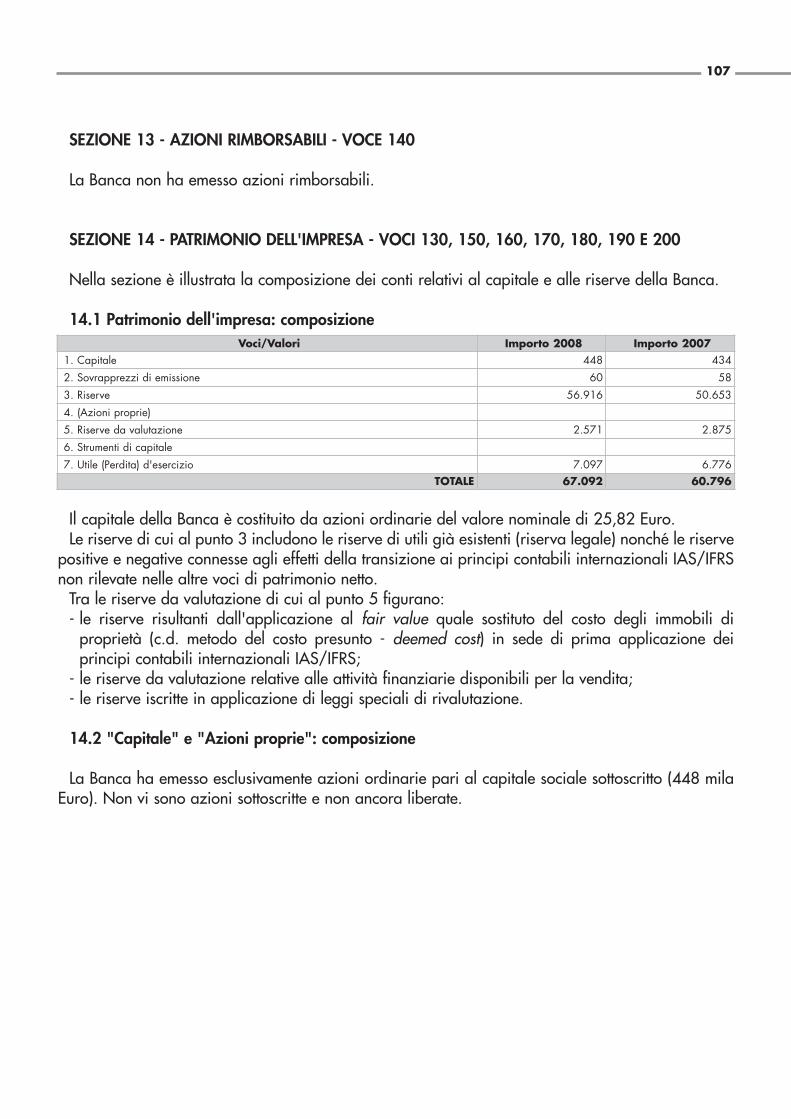

Il patrimonio aziendale, determinato dalla somma di capitale, riserve ed utile da destinare a riserve(voci da 130 a 200 del passivo dello stato patrimoniale) ammonta a 67 milioni e 92 mila Euro e risultain crescita del 10,35% rispetto allo scorso esercizio. E' opportuno notare che in base ai nuovi principicontabili viene ricompreso integralmente l'utile d'esercizio (e non l'utile da destinare a riserva).

Il Patrimonio di Vigilanza ammonta a 66 milioni e 556 mila Euro in crescita del 10,41% rispetto al2007. Le dinamiche del patrimonio, la complessiva esposizione ai rischi di credito e di mercato sonopiù diffusamente trattate nella parte F della Nota Integrativa “Informazioni sul patrimonio”, così comesi rimanda alla parte E “Informazioni sui rischi e sulle relative politiche di copertura” per l'analisi deisistemi di misurazione e controllo dei rischi presenti nella Banca.

Altre poste patrimoniali significative

La Banca non detiene partecipazioni in imprese controllate o sottoposte ad influenza notevole.Le partecipazioni detenute, che ammontano a 3 milioni e 228 mila Euro, sono registrate alla voce

40 dell'attivo dello Stato Patrimoniale tra le attività disponibili per la vendita.

Tipologia investimento 2008 COMP. % 2007 COMP. % VAR. ASS. VAR. %

Tasso variabile 34.110 70,54 8.896 28,87 25.214 283,43

Tasso fisso 11.013 22,78 18.695 60,66 -7.682 -41,09

Partecipazioni 3.228 6,68 3.228 10,47 0 0,00

TOTALE 48.351 100,00 30.819 100,00 17.532 56,89

Partecipazioni10,47%

Tasso variabile28,87%

Tasso fisso60,66%

Partecipazioni6,68%

Tasso variabile70,54%

Tasso fisso22,78%

2007

2008

30

Immobilizzazioni

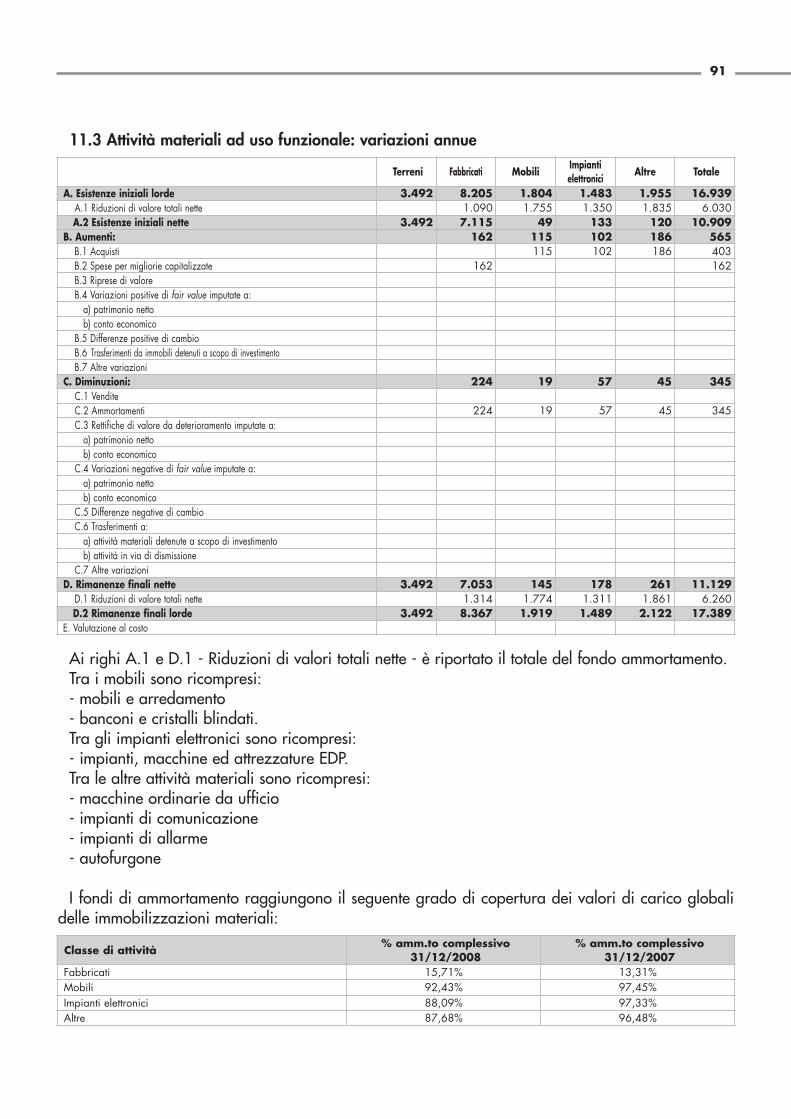

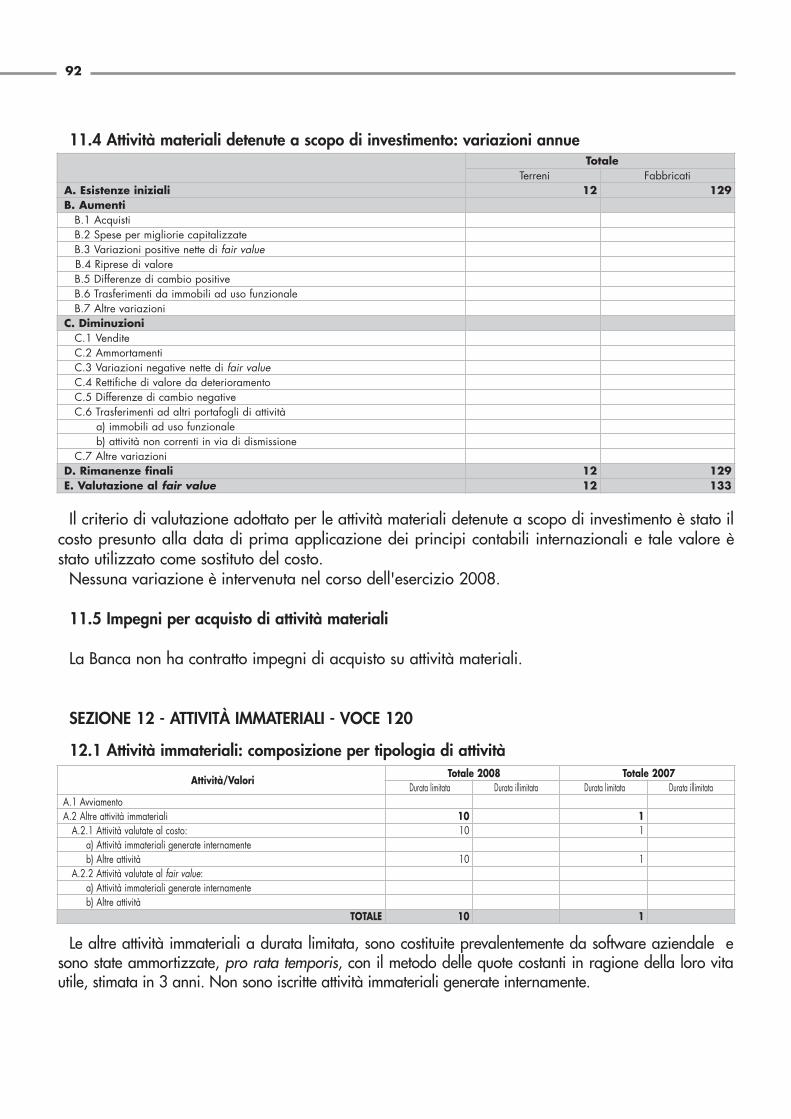

Le attività materiali ed immateriali (voce 110 e 120 dell'attivo) risultano iscritte in bilancio al costo.Le attività materiali ammontano a 11 milioni e 270 mila Euro e sono costituite da terreni per 3 milioni

e 493 mila Euro, fabbricati (compresi acconti già versati) per 7 milioni e 193 mila Euro, mobili earredi per 145 mila Euro e impianti elettronici e impianti EAD per 439 mila Euro.

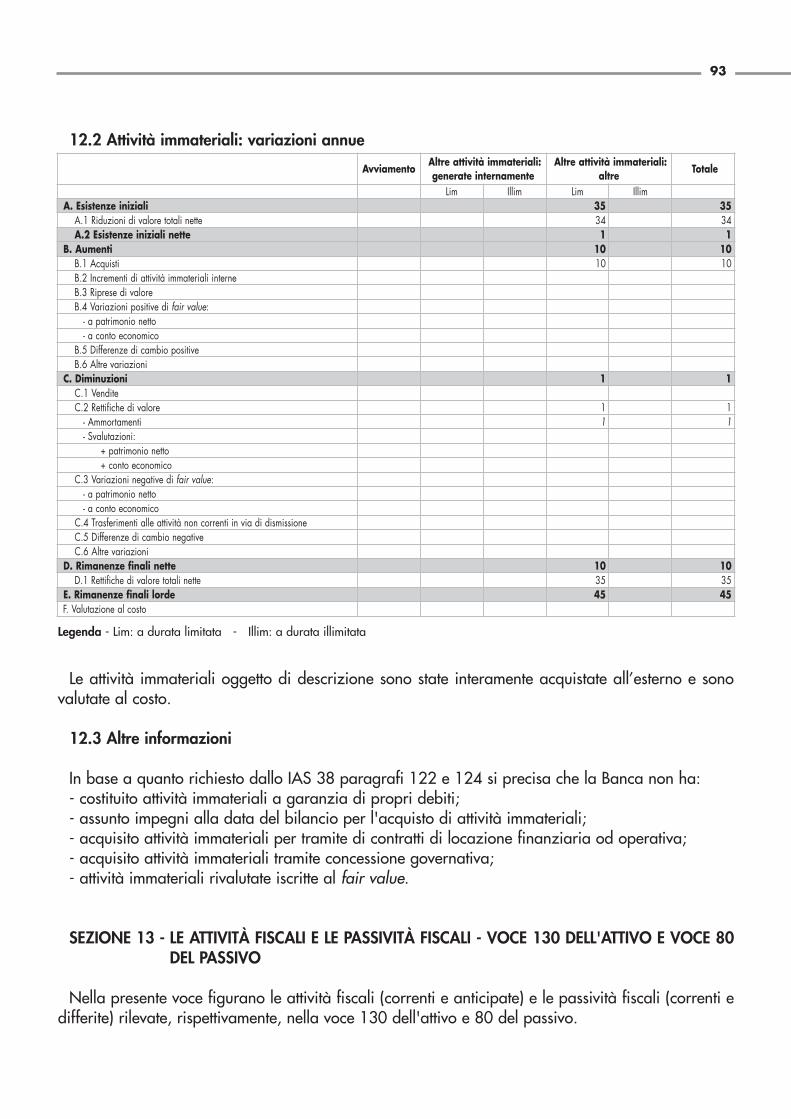

Il comparto risulta in aumento di 220 mila Euro, pari all'1,98% Le attività immateriali ammontano a 10 mila Euro e risultano in incremento di circa 8 mila Euro.

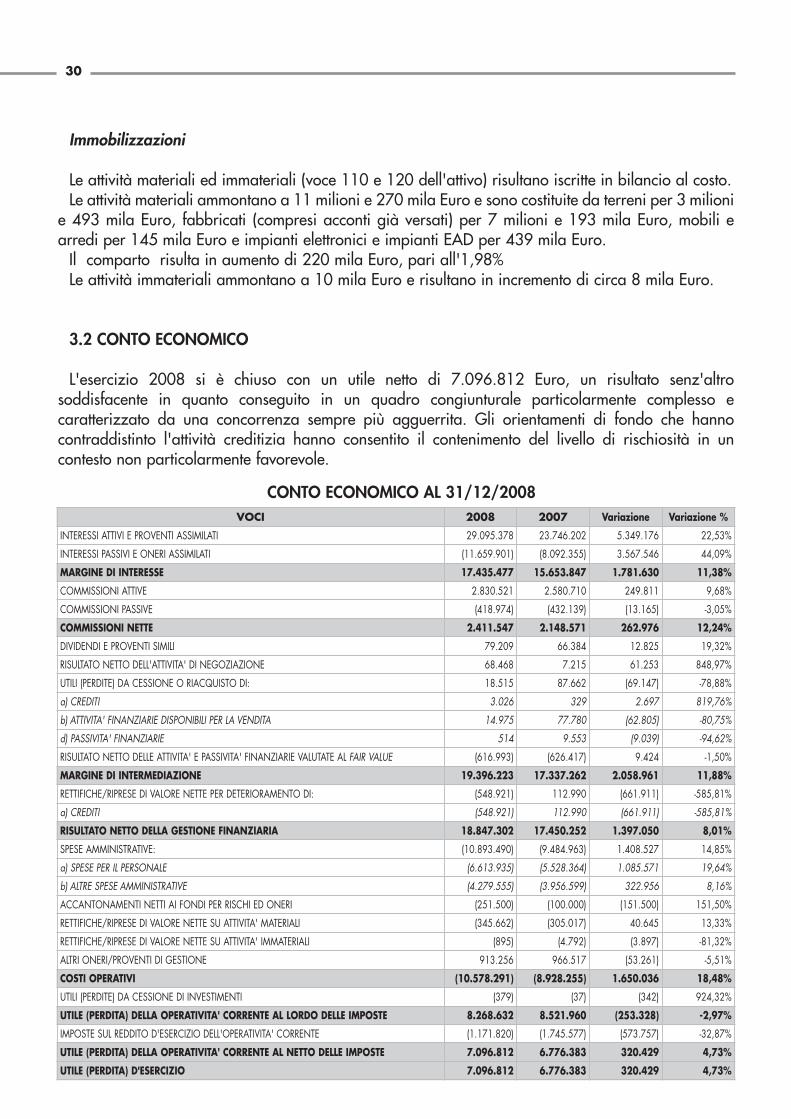

3.2 CONTO ECONOMICO

L'esercizio 2008 si è chiuso con un utile netto di 7.096.812 Euro, un risultato senz'altrosoddisfacente in quanto conseguito in un quadro congiunturale particolarmente complesso ecaratterizzato da una concorrenza sempre più agguerrita. Gli orientamenti di fondo che hannocontraddistinto l'attività creditizia hanno consentito il contenimento del livello di rischiosità in uncontesto non particolarmente favorevole.

CONTO ECONOMICO AL 31/12/2008VOCI 2008 2007 Variazione Variazione %

INTERESSI ATTIVI E PROVENTI ASSIMILATI 29.095.378 23.746.202 5.349.176 22,53%

INTERESSI PASSIVI E ONERI ASSIMILATI (11.659.901) (8.092.355) 3.567.546 44,09%

MARGINE DI INTERESSE 17.435.477 15.653.847 1.781.630 11,38%

COMMISSIONI ATTIVE 2.830.521 2.580.710 249.811 9,68%

COMMISSIONI PASSIVE (418.974) (432.139) (13.165) -3,05%

COMMISSIONI NETTE 2.411.547 2.148.571 262.976 12,24%

DIVIDENDI E PROVENTI SIMILI 79.209 66.384 12.825 19,32%

RISULTATO NETTO DELL'ATTIVITA' DI NEGOZIAZIONE 68.468 7.215 61.253 848,97%

UTILI (PERDITE) DA CESSIONE O RIACQUISTO DI: 18.515 87.662 (69.147) -78,88%

a) CREDITI 3.026 329 2.697 819,76%

b) ATTIVITA' FINANZIARIE DISPONIBILI PER LA VENDITA 14.975 77.780 (62.805) -80,75%

d) PASSIVITA' FINANZIARIE 514 9.553 (9.039) -94,62%

RISULTATO NETTO DELLE ATTIVITA' E PASSIVITA' FINANZIARIE VALUTATE AL FAIR VALUE (616.993) (626.417) 9.424 -1,50%

MARGINE DI INTERMEDIAZIONE 19.396.223 17.337.262 2.058.961 11,88%

RETTIFICHE/RIPRESE DI VALORE NETTE PER DETERIORAMENTO DI: (548.921) 112.990 (661.911) -585,81%

a) CREDITI (548.921) 112.990 (661.911) -585,81%

RISULTATO NETTO DELLA GESTIONE FINANZIARIA 18.847.302 17.450.252 1.397.050 8,01%

SPESE AMMINISTRATIVE: (10.893.490) (9.484.963) 1.408.527 14,85%

a) SPESE PER IL PERSONALE (6.613.935) (5.528.364) 1.085.571 19,64%

b) ALTRE SPESE AMMINISTRATIVE (4.279.555) (3.956.599) 322.956 8,16%

ACCANTONAMENTI NETTI AI FONDI PER RISCHI ED ONERI (251.500) (100.000) (151.500) 151,50%

RETTIFICHE/RIPRESE DI VALORE NETTE SU ATTIVITA' MATERIALI (345.662) (305.017) 40.645 13,33%

RETTIFICHE/RIPRESE DI VALORE NETTE SU ATTIVITA' IMMATERIALI (895) (4.792) (3.897) -81,32%

ALTRI ONERI/PROVENTI DI GESTIONE 913.256 966.517 (53.261) -5,51%

COSTI OPERATIVI (10.578.291) (8.928.255) 1.650.036 18,48%

UTILI (PERDITE) DA CESSIONE DI INVESTIMENTI (379) (37) (342) 924,32%

UTILE (PERDITA) DELLA OPERATIVITA' CORRENTE AL LORDO DELLE IMPOSTE 8.268.632 8.521.960 (253.328) -2,97%

IMPOSTE SUL REDDITO D'ESERCIZIO DELL'OPERATIVITA' CORRENTE (1.171.820) (1.745.577) (573.757) -32,87%

UTILE (PERDITA) DELLA OPERATIVITA' CORRENTE AL NETTO DELLE IMPOSTE 7.096.812 6.776.383 320.429 4,73%

UTILE (PERDITA) D'ESERCIZIO 7.096.812 6.776.383 320.429 4,73%

31

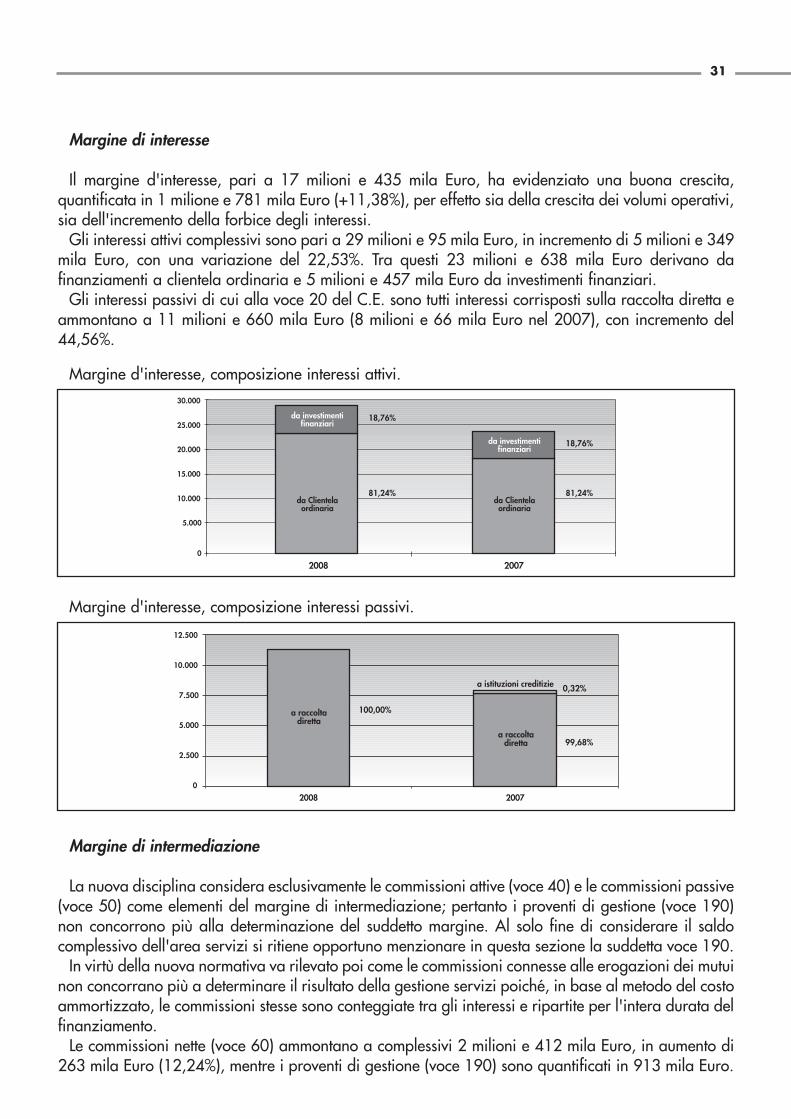

Margine di interesse

Il margine d'interesse, pari a 17 milioni e 435 mila Euro, ha evidenziato una buona crescita,quantificata in 1 milione e 781 mila Euro (+11,38%), per effetto sia della crescita dei volumi operativi,sia dell'incremento della forbice degli interessi.

Gli interessi attivi complessivi sono pari a 29 milioni e 95 mila Euro, in incremento di 5 milioni e 349mila Euro, con una variazione del 22,53%. Tra questi 23 milioni e 638 mila Euro derivano dafinanziamenti a clientela ordinaria e 5 milioni e 457 mila Euro da investimenti finanziari.

Gli interessi passivi di cui alla voce 20 del C.E. sono tutti interessi corrisposti sulla raccolta diretta eammontano a 11 milioni e 660 mila Euro (8 milioni e 66 mila Euro nel 2007), con incremento del44,56%.

Margine d'interesse, composizione interessi attivi.

Margine d'interesse, composizione interessi passivi.

Margine di intermediazione

La nuova disciplina considera esclusivamente le commissioni attive (voce 40) e le commissioni passive(voce 50) come elementi del margine di intermediazione; pertanto i proventi di gestione (voce 190)non concorrono più alla determinazione del suddetto margine. Al solo fine di considerare il saldocomplessivo dell'area servizi si ritiene opportuno menzionare in questa sezione la suddetta voce 190.

In virtù della nuova normativa va rilevato poi come le commissioni connesse alle erogazioni dei mutuinon concorrano più a determinare il risultato della gestione servizi poiché, in base al metodo del costoammortizzato, le commissioni stesse sono conteggiate tra gli interessi e ripartite per l'intera durata delfinanziamento.

Le commissioni nette (voce 60) ammontano a complessivi 2 milioni e 412 mila Euro, in aumento di263 mila Euro (12,24%), mentre i proventi di gestione (voce 190) sono quantificati in 913 mila Euro.

0

5.000

10.000

15.000

20.000

25.000

30.000

2007

da Clientelaordinaria

da investimentifinanziari

81,24%

18,76%

da Clientelaordinaria

da investimentifinanziari

81,24%

18,76%

2008

100,00%

2008 20070

2.500

5.000

7.500

10.000

12.500

99,68%

0,32%

a raccoltadiretta

a istituzioni creditizie

a raccoltadiretta

32

Le voci di ricavo più significative sono individuate nei seguenti comparti:- conti correnti- titoli di terzi- carte di debito.L'attività di negoziazione del portafoglio titoli (voce 80) ha apportato un risultato positivo di circa

68 mila Euro. I nuovi principi contabili prevedono ulteriori voci di bilancio, nella fattispecie la voce 90, relativa al

risultato dell'attività di copertura, la voce 100, relativa agli utili derivanti da riacquisto o cessioni diattività, nonché la voce 110, relativa al risultato delle attività e passività valutate al “fair value”. Ilrisultato complessivo di tali componenti, che si compensano reciprocamente, ha un effetto negativo di598 mila Euro sul bilancio. Per una dettagliata analisi si rinvia alle sezioni da 5 a 7 della NotaIntegrativa.

Il margine di intermediazione è pari a 19 milioni e 396 mila Euro, in aumento di 2 milioni e 59 milaEuro (+11,88%).

Utile della operatività corrente al lordo delle imposte

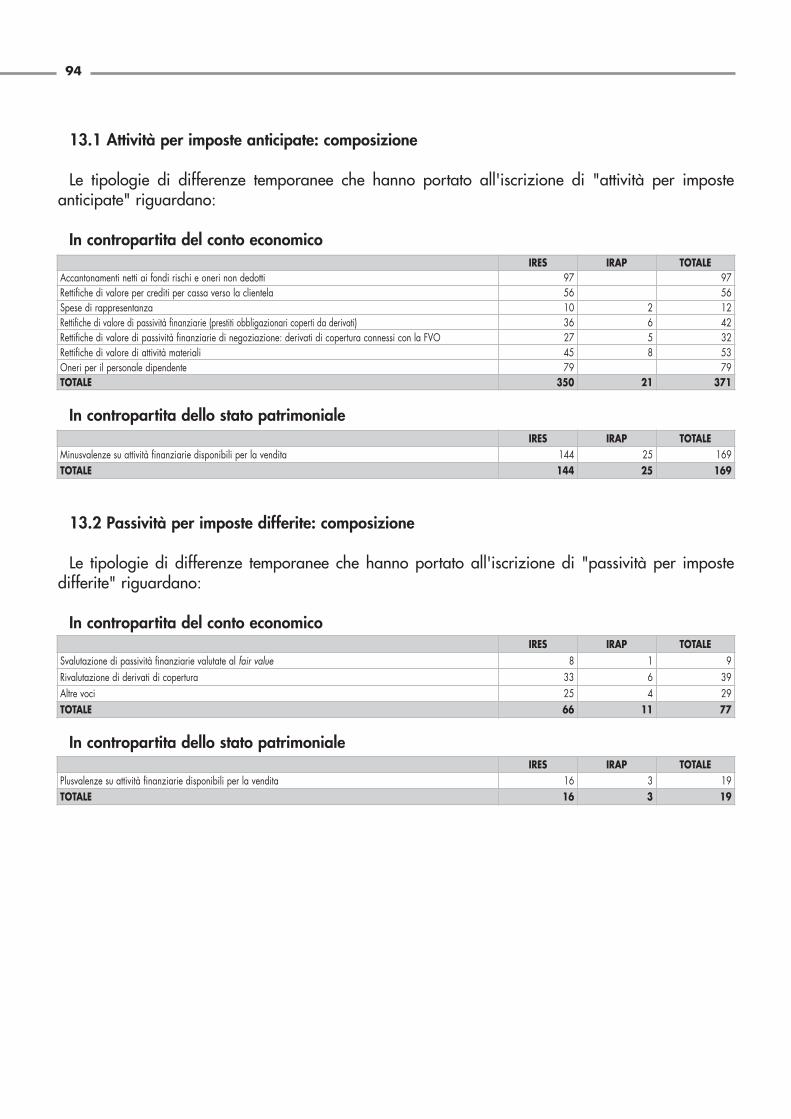

Le rettifiche/riprese di valore nette per deterioramento dei crediti (voce 130) presentano un saldonegativo di circa 549 mila Euro con un aggravio di circa 662 mila Euro rispetto al 2007. Le rettificheiscritte nel 2008 ammontano a 911 mila Euro, mentre le riprese risultano pari a 362 mila Euro.

Il costo del personale si è attestato a 6 milioni e 614 mila Euro, in aumento del 19,64% rispetto al2007. La recente normativa ha introdotto novità per quanto riguarda le spese del personaleincludendo anche i compensi per i sindaci, ed imputando fra le altre spese amministrative alcuni centridi costo precedentemente imputati alla voce “Spese per il Personale”. Per una completa disamina dellesingole componenti si rinvia alla sezione 9 della Nota Integrativa.

Le altre spese amministrative ammontano a 4 milioni e 279 mila Euro e risultano in incremento dicirca 323 mila Euro (+8,16%) rispetto a quanto registrato lo scorso esercizio.

Gli accantonamenti per rischi e oneri sono pari a 251 mila Euro, un incremento del 151,50%, comeesposto nella sezione 10 della Nota Integrativa.

Per le attività materiali gli ammortamenti risultano pari a 346 mila Euro, con un incremento di circa41 mila Euro (+ 13,33%) rispetto al 2007. Per le attività immateriali l'ammortamento è di circa milleeuro, contro ammortamenti effettuati nel 2007 per circa 5 mila euro.

I proventi di gestione sono quantificati in 913 mila Euro, in diminuzione di 53 mila Euro (-5,51%).Per una analisi delle singole componenti si rimanda alla sezione 13 della Nota Integrativa.

L'utile della operatività corrente risulta pertanto pari a 8 milioni e 268 mila Euro, con unadiminuzione di 253 mila Euro rispetto allo scorso esercizio (-2,97%).

Utile di esercizio

Il risultato netto di fine esercizio è di 7 milioni e 96 mila Euro, con un incremento assoluto di 320mila Euro, rispetto ai 6 milioni e 776 mila Euro del 2007. Le imposte sul reddito (voce 260)ammontano a 1 milione e 172 mila Euro, in calo del 32,87%. La consistente diminuzione del caricofiscale (- 574 mila euro) è dovuta sia alla riduzione dell'aliquota fiscale IRES, passata dal 33% del2007 al 27,50% del 2008, sia al riallineamento dei valori contabili e valori fiscali IRES ed IRAP, aisensi della normativa fiscale vigente.

33

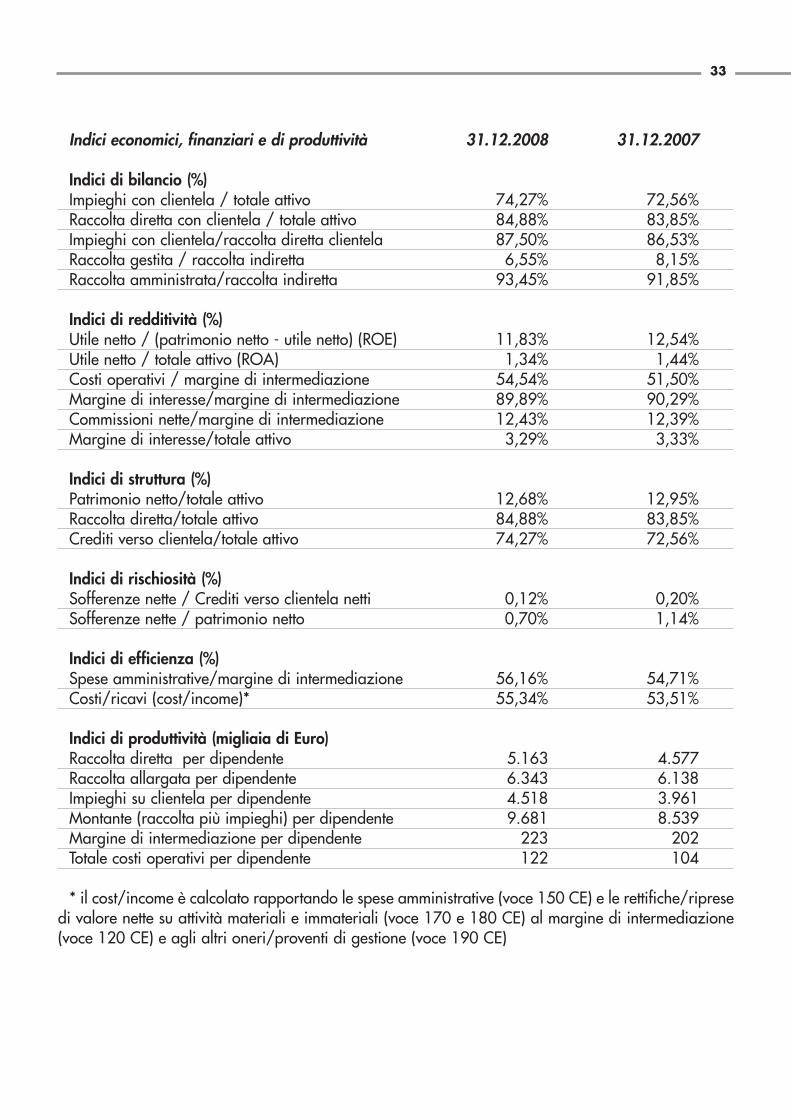

Indici economici, finanziari e di produttività 31.12.2008 31.12.2007

Indici di bilancio (%)Impieghi con clientela / totale attivo 74,27% 72,56%Raccolta diretta con clientela / totale attivo 84,88% 83,85%Impieghi con clientela/raccolta diretta clientela 87,50% 86,53% Raccolta gestita / raccolta indiretta 6,55% 8,15%Raccolta amministrata/raccolta indiretta 93,45% 91,85%

Indici di redditività (%)Utile netto / (patrimonio netto - utile netto) (ROE) 11,83% 12,54%Utile netto / totale attivo (ROA) 1,34% 1,44%Costi operativi / margine di intermediazione 54,54% 51,50%Margine di interesse/margine di intermediazione 89,89% 90,29%Commissioni nette/margine di intermediazione 12,43% 12,39%Margine di interesse/totale attivo 3,29% 3,33%

Indici di struttura (%)Patrimonio netto/totale attivo 12,68% 12,95%Raccolta diretta/totale attivo 84,88% 83,85%Crediti verso clientela/totale attivo 74,27% 72,56%

Indici di rischiosità (%)Sofferenze nette / Crediti verso clientela netti 0,12% 0,20%Sofferenze nette / patrimonio netto 0,70% 1,14%

Indici di efficienza (%)Spese amministrative/margine di intermediazione 56,16% 54,71%Costi/ricavi (cost/income)* 55,34% 53,51%

Indici di produttività (migliaia di Euro)Raccolta diretta per dipendente 5.163 4.577Raccolta allargata per dipendente 6.343 6.138Impieghi su clientela per dipendente 4.518 3.961Montante (raccolta più impieghi) per dipendente 9.681 8.539 Margine di intermediazione per dipendente 223 202Totale costi operativi per dipendente 122 104

* il cost/income è calcolato rapportando le spese amministrative (voce 150 CE) e le rettifiche/ripresedi valore nette su attività materiali e immateriali (voce 170 e 180 CE) al margine di intermediazione(voce 120 CE) e agli altri oneri/proventi di gestione (voce 190 CE)

34

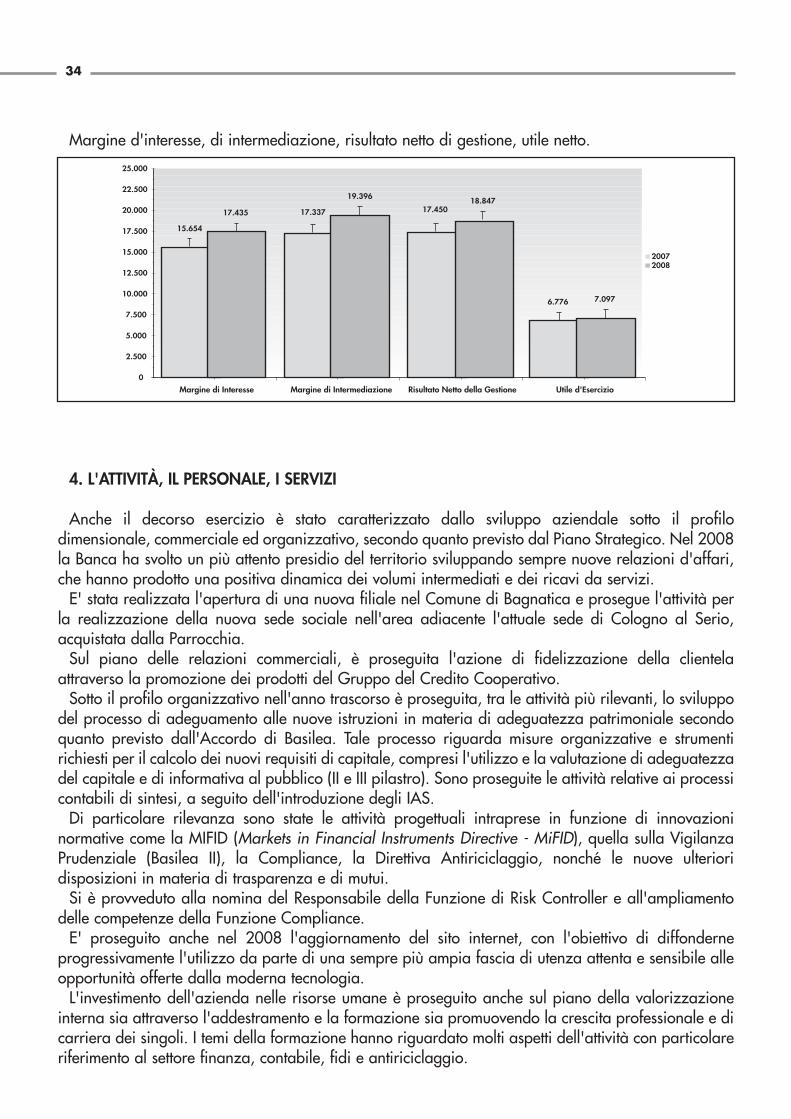

Margine d'interesse, di intermediazione, risultato netto di gestione, utile netto.

4. L'ATTIVITÀ, IL PERSONALE, I SERVIZI

Anche il decorso esercizio è stato caratterizzato dallo sviluppo aziendale sotto il profilodimensionale, commerciale ed organizzativo, secondo quanto previsto dal Piano Strategico. Nel 2008la Banca ha svolto un più attento presidio del territorio sviluppando sempre nuove relazioni d'affari,che hanno prodotto una positiva dinamica dei volumi intermediati e dei ricavi da servizi.

E' stata realizzata l'apertura di una nuova filiale nel Comune di Bagnatica e prosegue l'attività perla realizzazione della nuova sede sociale nell'area adiacente l'attuale sede di Cologno al Serio,acquistata dalla Parrocchia.

Sul piano delle relazioni commerciali, è proseguita l'azione di fidelizzazione della clientelaattraverso la promozione dei prodotti del Gruppo del Credito Cooperativo.

Sotto il profilo organizzativo nell'anno trascorso è proseguita, tra le attività più rilevanti, lo sviluppodel processo di adeguamento alle nuove istruzioni in materia di adeguatezza patrimoniale secondoquanto previsto dall'Accordo di Basilea. Tale processo riguarda misure organizzative e strumentirichiesti per il calcolo dei nuovi requisiti di capitale, compresi l'utilizzo e la valutazione di adeguatezzadel capitale e di informativa al pubblico (II e III pilastro). Sono proseguite le attività relative ai processicontabili di sintesi, a seguito dell'introduzione degli IAS.

Di particolare rilevanza sono state le attività progettuali intraprese in funzione di innovazioninormative come la MIFID (Markets in Financial Instruments Directive - MiFID), quella sulla VigilanzaPrudenziale (Basilea II), la Compliance, la Direttiva Antiriciclaggio, nonché le nuove ulterioridisposizioni in materia di trasparenza e di mutui.

Si è provveduto alla nomina del Responsabile della Funzione di Risk Controller e all'ampliamentodelle competenze della Funzione Compliance.

E' proseguito anche nel 2008 l'aggiornamento del sito internet, con l'obiettivo di diffonderneprogressivamente l'utilizzo da parte di una sempre più ampia fascia di utenza attenta e sensibile alleopportunità offerte dalla moderna tecnologia.

L'investimento dell'azienda nelle risorse umane è proseguito anche sul piano della valorizzazioneinterna sia attraverso l'addestramento e la formazione sia promuovendo la crescita professionale e dicarriera dei singoli. I temi della formazione hanno riguardato molti aspetti dell'attività con particolareriferimento al settore finanza, contabile, fidi e antiriciclaggio.

Margine di Interesse Margine di Intermediazione Risultato Netto della Gestione Utile d'Esercizio

20072008

15.654

17.337 17.450

6.776

19.396

7.097

18.84717.435

0

2.500

5.000

7.500

10.000

12.500

15.000

17.500

20.000

22.500

25.000

35

Al 31 dicembre 2008 la rete commerciale, dopo l'apertura della filiale di Bagnatica, è composta da11 filiali.

I dipendenti sono 87, così suddivisi:nº 3 Dirigentinº 12 Quadri direttivi di 3° e 4° livellonº 7 Quadri direttivi di 1° e 2° livellonº 65 Impiegati.

5. FATTI DI RILIEVO INTERVENUTI DOPO LA CHIUSURA DELL'ESERCIZIO E L'EVOLUZIONEPREVEDIBILE DELLA GESTIONE

Dopo la chiusura dell'esercizio, non si sono verificati fatti di rilievo, che possano aver avutoripercussioni sulle valutazioni eseguite in sede di elaborazione del bilancio in esame, o che abbianointeressato l'andamento della gestione e la situazione societaria.

Nei primi mesi dell'anno in corso, l'attività aziendale è proseguita secondo le linee tracciate daldocumento di budget 2009 e nel quadro del piano strategico triennale 2007-2009, con particolareattenzione alla particolare congiuntura in atto che può rendere necessari pronti adeguamenti strategicied operativi.

Lo sviluppo della Banca si inserisce in un quadro di crisi economica e finanziaria che determinaestrema incertezza. I tassi sono in continuo e rapido movimento, influenzando il margine d'interessecomplessivo che può essere mediato da un attento monitoraggio dei volumi intermediati sia in terminidi quantità che di qualità.

Dovrebbe proseguire il consolidamento del margine prodotto dai servizi alla clientela, mentre non siritiene, tenuto conto dell'attuale profilo di rischio prudenziale che la Banca ha ritenuto di porre allabase delle proprie scelte di portafoglio di tesoreria, di poter fare affidamento su risultati positividerivanti dalla negoziazione di titoli di proprietà.

Dal lato dei costi, la Banca continuerà a perseguire un efficiente contenimento dei costi operativi, madovrà pure continuare a far fronte a maggiori e significativi oneri connessi alla crescita.

Particolare attenzione continuerà ad essere rivolta alla componente di gestione e formazione delpersonale, in un'ottica di ottimizzazione delle risorse, di qualificazione amministrativa e delladiffusione di una sempre più condivisa cultura aziendale.

Da evidenziare che, nel comparto della “protezione dei dati personali”, è stato aggiornato eapprovato il “Documento Programmatico sulla Sicurezza “ ai sensi dell'art. 34, comma 1, lettera g) edell'allegato B - Disciplinare Tecnico, Regola 19 del Decreto legislativo 30 giugno 2003 n. 196.

Quanto ai nuovi progetti, prosegue in particolare lo sviluppo dell'attività di controllo rischi, conmaggior orientamento per la definizione di modelli propri per l'esposizione della Banca alle singoletipologie di rischio.

Continua anche il processo di adeguamento alle nuove istruzioni in materia di adeguatezzapatrimoniale secondo quanto previsto dall'Accordo di Basilea.

Prosegue inoltre l'impegno per la piena attuazione della legge 231 in materia di responsabilità degliamministratori.

36

6. PROPOSTA DI RIPARTIZIONE DELL'UTILE

Signori Soci,

prima di chiudere la relazione, rivolgiamo un caloroso ringraziamento ai nostri Soci e Clienti peraverci consentito, con il loro continuo e concreto apporto, di raggiungere i positivi risultati che Viabbiamo illustrato.

Sentiamo inoltre il dovere di manifestare la nostra sincera gratitudine verso tutti coloro che ci hannoaffiancato nell'impegnativo cammino. Rinnoviamo pertanto i sentimenti di viva riconoscenza alCollegio Sindacale, alla Direzione Generale e a tutto il Personale per il lavoro svolto.

Sentiamo inoltre il dovere di estendere tali ringraziamenti anche alla Direzione e ai Funzionari dellaBanca d'Italia di Bergamo, sempre solleciti nel fornire qualificati e preziosi consigli; alla FederazioneRegionale e Nazionale di categoria che, unitamente alle società del Gruppo, ci sostengono esupportano quotidianamente.

Invitiamo infine Voi Soci, che con la Vostra fedeltà alla Banca ne promuovete la continua crescita, acollaborare e a contribuire attivamente affinché la nostra Banca possa affrontare nel modo migliorele sfide e le opportunità che il futuro ci riserva.

Vi sottoponiamo per il necessario esame e per le relative deliberazioni il bilancio chiuso al 31dicembre 2008 costituito dallo Stato Patrimoniale, dal Conto Economico e dalla Nota Integrativa, ecorrelato dalla relazione sulla gestione.

Le risultanze patrimoniali ed economiche dell'esercizio 2008 possono così essere compendiate:

STATO PATRIMONIALEAttività € 529.213.224Passività e Patrimonio netto € 522.116.412Utile netto € 7.096.812

CONTO ECONOMICORendite e Profitti € 38.281.840Spese e Perdite € 31.185.028 Utile netto € 7.096.812

37

Il Consiglio di Amministrazione, tenuto conto delle disposizioni statutarie, propone la seguenteripartizione dell'utile netto di esercizio:

Il Consiglio di Amministrazione

Cologno al Serio, 23 marzo 2009

1) alle riserve indivisibili di cui all’articolo 12 della Legge 16 dicembre1977, n. 904, per le quali si conferma l’esclusione della possibilità didistribuzione tra i Soci sotto qualsiasi forma, sia durante la vita dellasocietà che all’atto del suo scioglimento, e specificatamente:

alla riserva legale di cui al comma 1, art. 37 del D.Lgs. Nr. 385 del 1°settembre 1993

2) ai fondi mutualistici per la promozione e lo sviluppo dellaCooperazione pari al 3% degli utili netti annuali

3) ai fini di beneficenza o mutualità

4) a distribuzione di dividendi ai Soci, nella ragione del 3,0%ragguagliata al capitale effettivamente versato ed al periodo

TOTALE

€ 6.570.918

€ 212.904 € 300.000

€ 12.990

€ 7.096.812

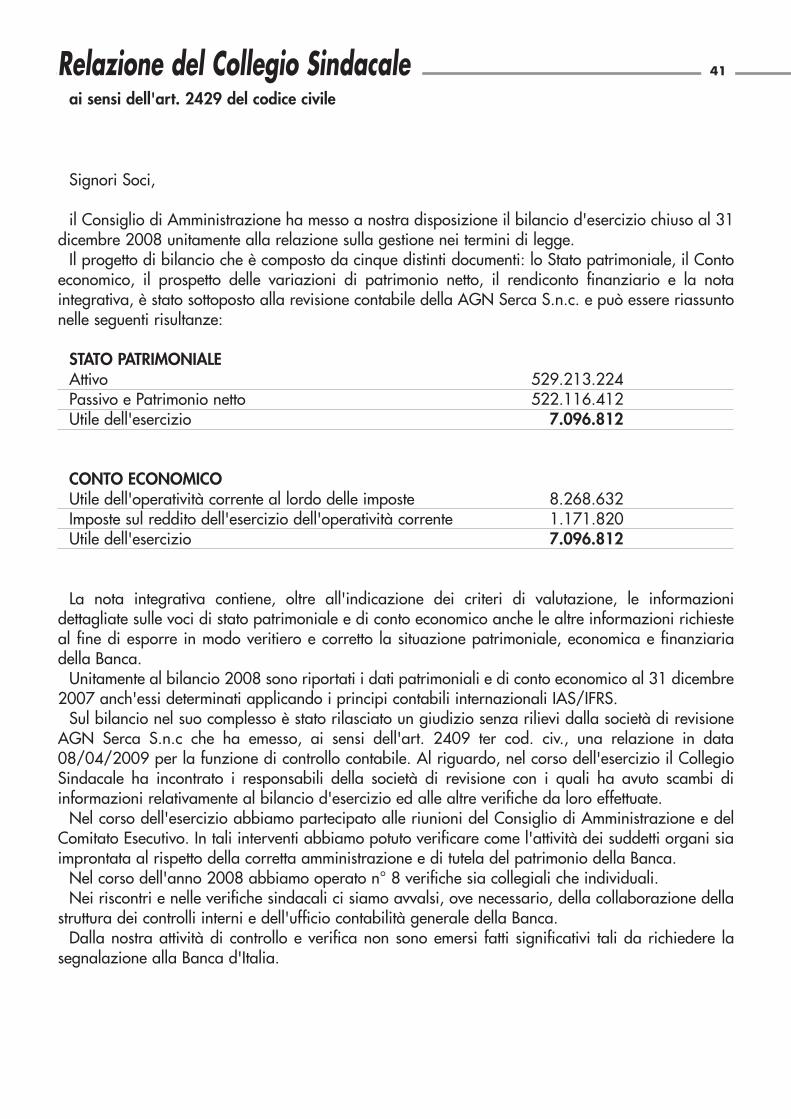

Signori Soci,

il Consiglio di Amministrazione ha messo a nostra disposizione il bilancio d'esercizio chiuso al 31dicembre 2008 unitamente alla relazione sulla gestione nei termini di legge.

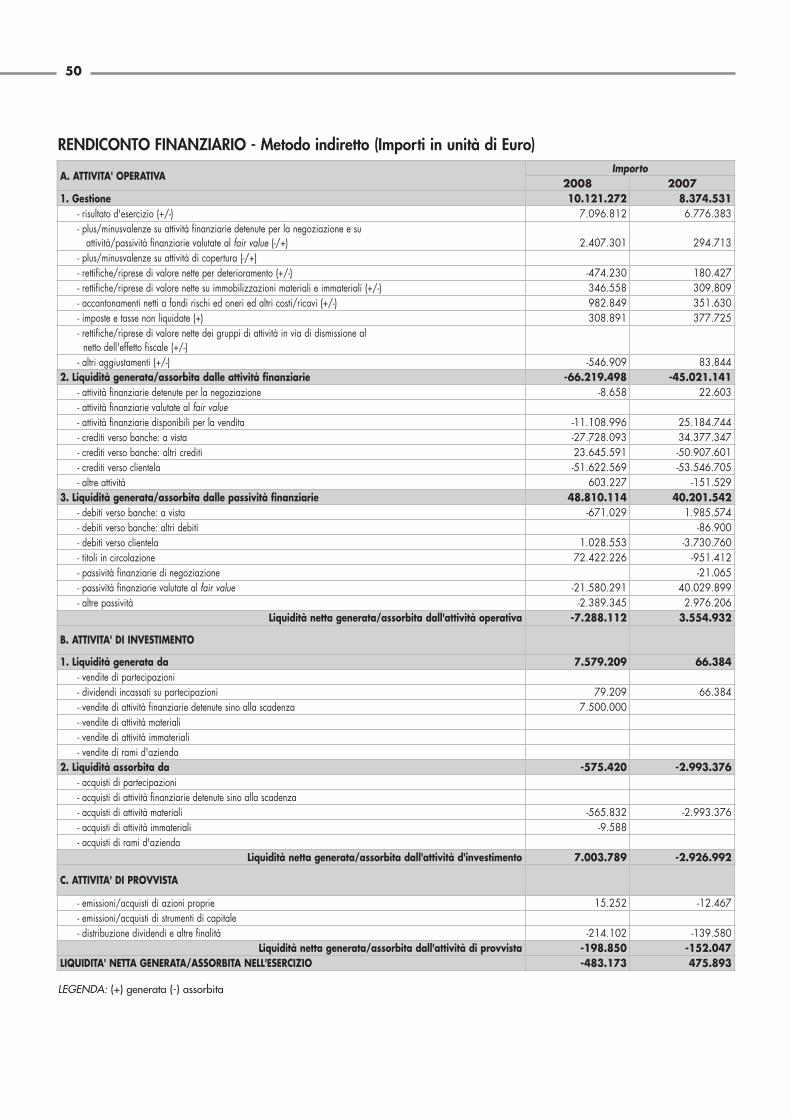

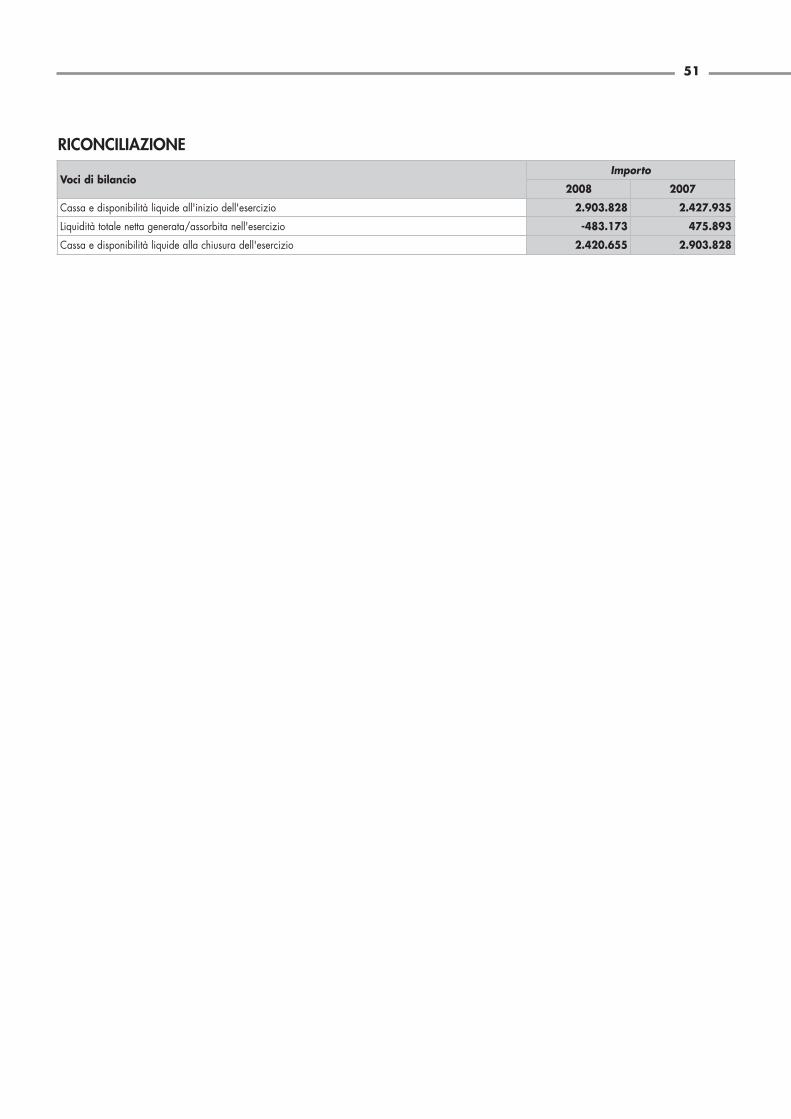

Il progetto di bilancio che è composto da cinque distinti documenti: lo Stato patrimoniale, il Contoeconomico, il prospetto delle variazioni di patrimonio netto, il rendiconto finanziario e la notaintegrativa, è stato sottoposto alla revisione contabile della AGN Serca S.n.c. e può essere riassuntonelle seguenti risultanze:

STATO PATRIMONIALEAttivo 529.213.224Passivo e Patrimonio netto 522.116.412Utile dell'esercizio 7.096.812

CONTO ECONOMICOUtile dell'operatività corrente al lordo delle imposte 8.268.632Imposte sul reddito dell'esercizio dell'operatività corrente 1.171.820Utile dell'esercizio 7.096.812

La nota integrativa contiene, oltre all'indicazione dei criteri di valutazione, le informazionidettagliate sulle voci di stato patrimoniale e di conto economico anche le altre informazioni richiesteal fine di esporre in modo veritiero e corretto la situazione patrimoniale, economica e finanziariadella Banca.

Unitamente al bilancio 2008 sono riportati i dati patrimoniali e di conto economico al 31 dicembre2007 anch'essi determinati applicando i principi contabili internazionali IAS/IFRS.

Sul bilancio nel suo complesso è stato rilasciato un giudizio senza rilievi dalla società di revisioneAGN Serca S.n.c che ha emesso, ai sensi dell'art. 2409 ter cod. civ., una relazione in data08/04/2009 per la funzione di controllo contabile. Al riguardo, nel corso dell'esercizio il CollegioSindacale ha incontrato i responsabili della società di revisione con i quali ha avuto scambi diinformazioni relativamente al bilancio d'esercizio ed alle altre verifiche da loro effettuate.

Nel corso dell'esercizio abbiamo partecipato alle riunioni del Consiglio di Amministrazione e delComitato Esecutivo. In tali interventi abbiamo potuto verificare come l'attività dei suddetti organi siaimprontata al rispetto della corretta amministrazione e di tutela del patrimonio della Banca.

Nel corso dell'anno 2008 abbiamo operato n° 8 verifiche sia collegiali che individuali.Nei riscontri e nelle verifiche sindacali ci siamo avvalsi, ove necessario, della collaborazione della

struttura dei controlli interni e dell'ufficio contabilità generale della Banca.Dalla nostra attività di controllo e verifica non sono emersi fatti significativi tali da richiedere la

segnalazione alla Banca d'Italia.

41Relazione del Collegio Sindacaleai sensi dell'art. 2429 del codice civile

42

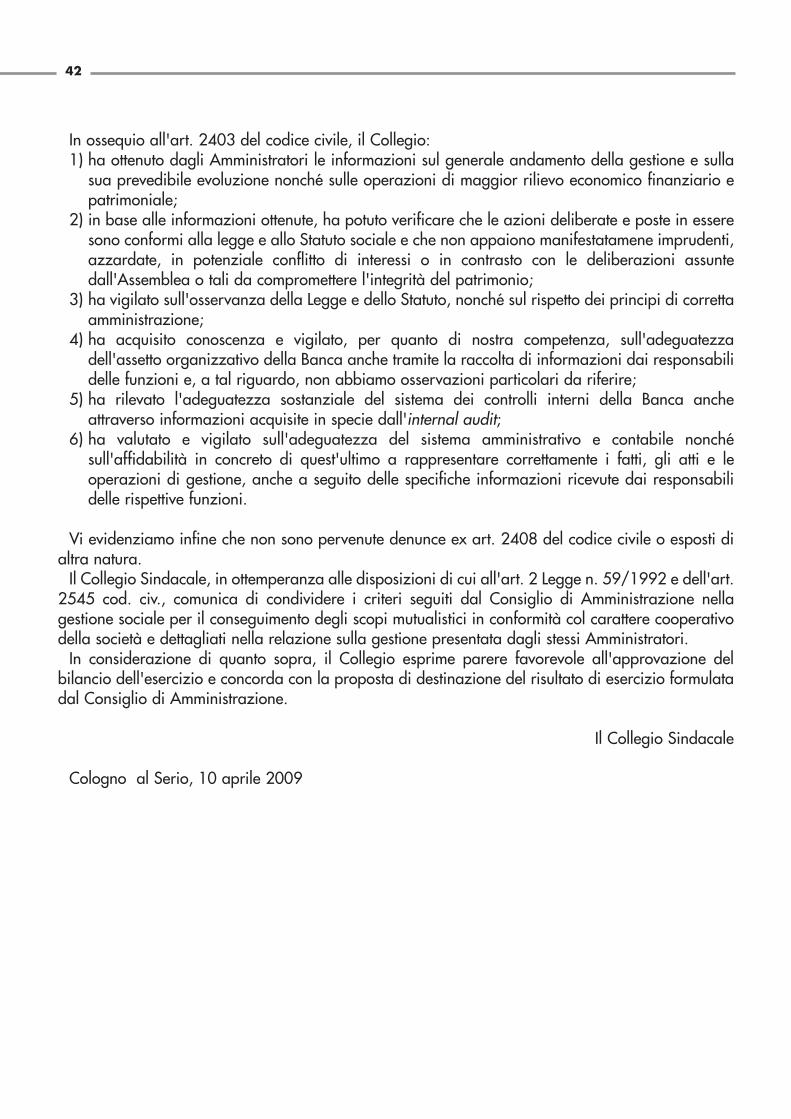

In ossequio all'art. 2403 del codice civile, il Collegio:1) ha ottenuto dagli Amministratori le informazioni sul generale andamento della gestione e sulla

sua prevedibile evoluzione nonché sulle operazioni di maggior rilievo economico finanziario epatrimoniale;

2) in base alle informazioni ottenute, ha potuto verificare che le azioni deliberate e poste in esseresono conformi alla legge e allo Statuto sociale e che non appaiono manifestatamene imprudenti,azzardate, in potenziale conflitto di interessi o in contrasto con le deliberazioni assuntedall'Assemblea o tali da compromettere l'integrità del patrimonio;

3) ha vigilato sull'osservanza della Legge e dello Statuto, nonché sul rispetto dei principi di correttaamministrazione;

4) ha acquisito conoscenza e vigilato, per quanto di nostra competenza, sull'adeguatezzadell'assetto organizzativo della Banca anche tramite la raccolta di informazioni dai responsabilidelle funzioni e, a tal riguardo, non abbiamo osservazioni particolari da riferire;

5) ha rilevato l'adeguatezza sostanziale del sistema dei controlli interni della Banca ancheattraverso informazioni acquisite in specie dall'internal audit;

6) ha valutato e vigilato sull'adeguatezza del sistema amministrativo e contabile nonchésull'affidabilità in concreto di quest'ultimo a rappresentare correttamente i fatti, gli atti e leoperazioni di gestione, anche a seguito delle specifiche informazioni ricevute dai responsabilidelle rispettive funzioni.

Vi evidenziamo infine che non sono pervenute denunce ex art. 2408 del codice civile o esposti dialtra natura.

Il Collegio Sindacale, in ottemperanza alle disposizioni di cui all'art. 2 Legge n. 59/1992 e dell'art.2545 cod. civ., comunica di condividere i criteri seguiti dal Consiglio di Amministrazione nellagestione sociale per il conseguimento degli scopi mutualistici in conformità col carattere cooperativodella società e dettagliati nella relazione sulla gestione presentata dagli stessi Amministratori.

In considerazione di quanto sopra, il Collegio esprime parere favorevole all'approvazione delbilancio dell'esercizio e concorda con la proposta di destinazione del risultato di esercizio formulatadal Consiglio di Amministrazione.

Il Collegio Sindacale

Cologno al Serio, 10 aprile 2009

Bilancio al 31 dicembre 2008

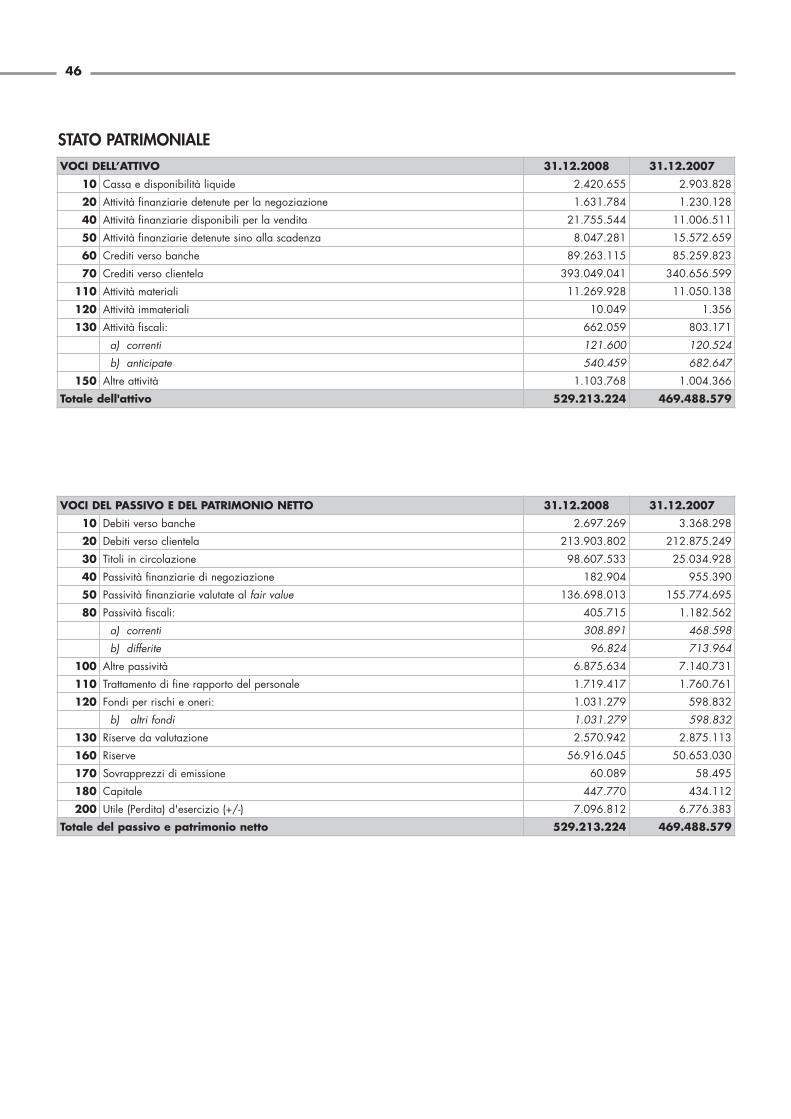

46

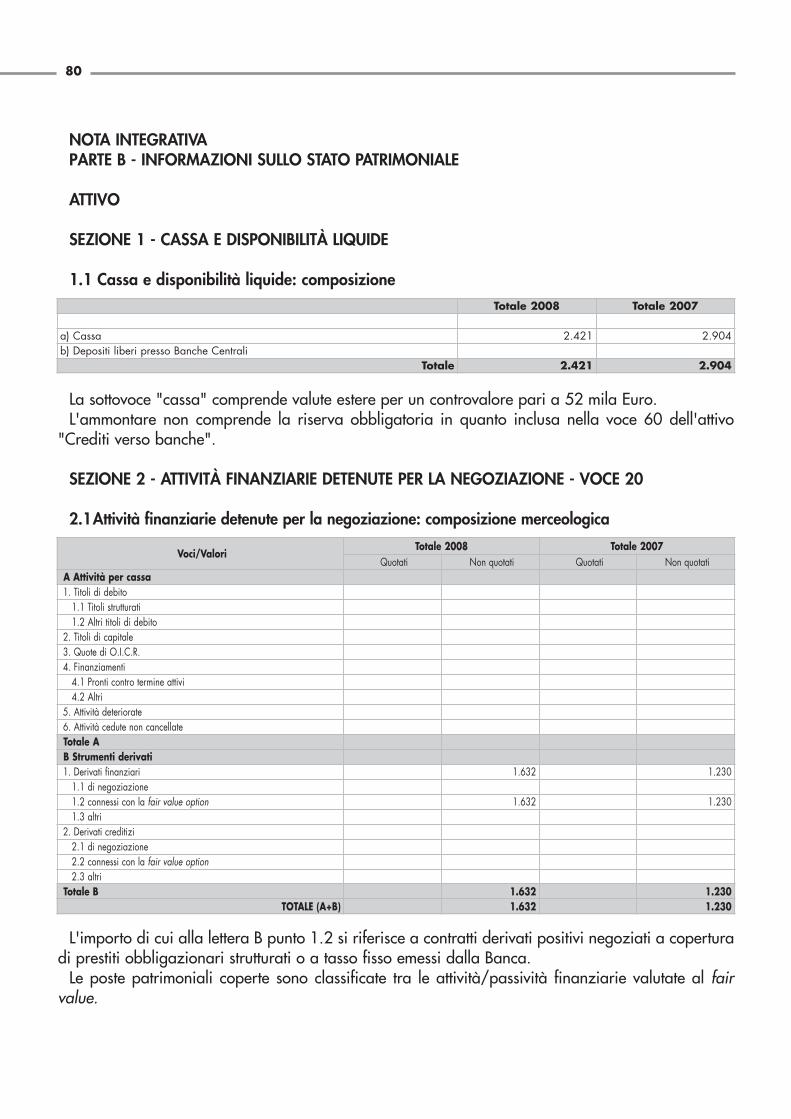

STATO PATRIMONIALEVOCI DELL’ATTIVO 31.12.2008 31.12.2007

10 Cassa e disponibilità liquide 2.420.655 2.903.82820 Attività finanziarie detenute per la negoziazione 1.631.784 1.230.12840 Attività finanziarie disponibili per la vendita 21.755.544 11.006.51150 Attività finanziarie detenute sino alla scadenza 8.047.281 15.572.65960 Crediti verso banche 89.263.115 85.259.82370 Crediti verso clientela 393.049.041 340.656.599

110 Attività materiali 11.269.928 11.050.138120 Attività immateriali 10.049 1.356130 Attività fiscali: 662.059 803.171

a) correnti 121.600 120.524b) anticipate 540.459 682.647

150 Altre attività 1.103.768 1.004.366Totale dell'attivo 529.213.224 469.488.579

VOCI DEL PASSIVO E DEL PATRIMONIO NETTO 31.12.2008 31.12.2007

10 Debiti verso banche 2.697.269 3.368.29820 Debiti verso clientela 213.903.802 212.875.24930 Titoli in circolazione 98.607.533 25.034.92840 Passività finanziarie di negoziazione 182.904 955.39050 Passività finanziarie valutate al fair value 136.698.013 155.774.69580 Passività fiscali: 405.715 1.182.562

a) correnti 308.891 468.598b) differite 96.824 713.964

100 Altre passività 6.875.634 7.140.731110 Trattamento di fine rapporto del personale 1.719.417 1.760.761120 Fondi per rischi e oneri: 1.031.279 598.832

b) altri fondi 1.031.279 598.832130 Riserve da valutazione 2.570.942 2.875.113160 Riserve 56.916.045 50.653.030170 Sovrapprezzi di emissione 60.089 58.495180 Capitale 447.770 434.112200 Utile (Perdita) d'esercizio (+/-) 7.096.812 6.776.383

Totale del passivo e patrimonio netto 529.213.224 469.488.579

47

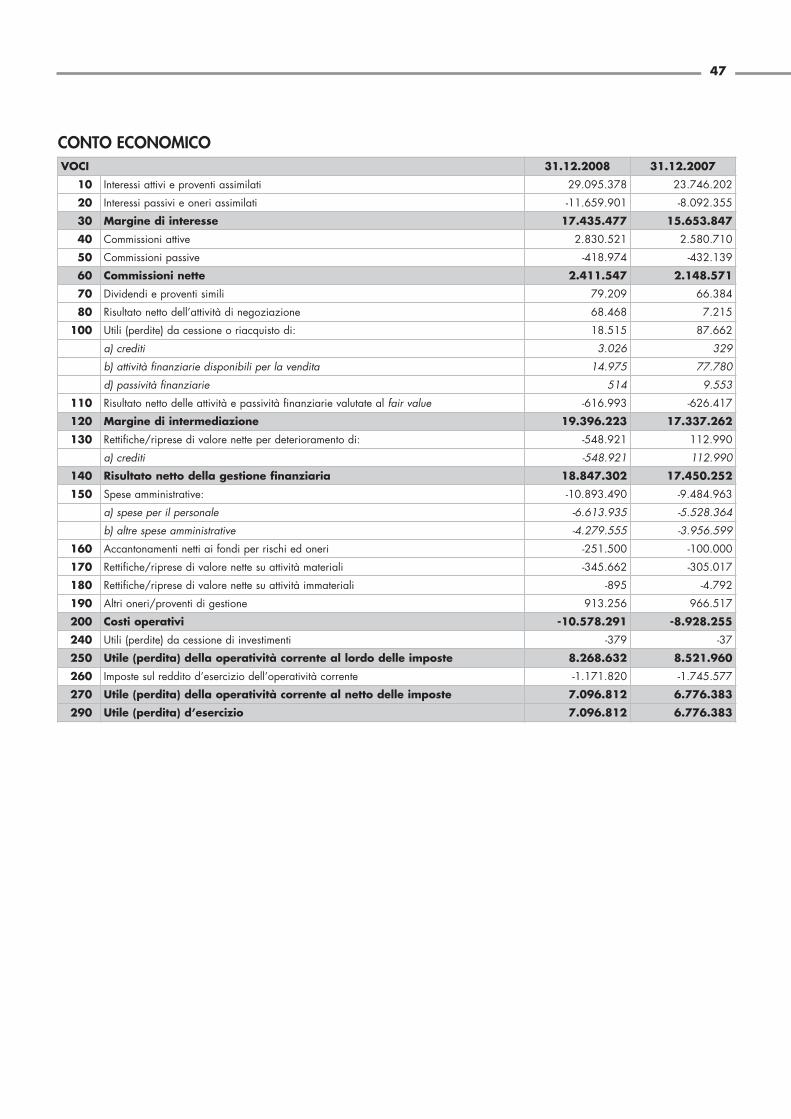

CONTO ECONOMICOVOCI 31.12.2008 31.12.2007

10 Interessi attivi e proventi assimilati 29.095.378 23.746.202

20 Interessi passivi e oneri assimilati -11.659.901 -8.092.355

30 Margine di interesse 17.435.477 15.653.847

40 Commissioni attive 2.830.521 2.580.710

50 Commissioni passive -418.974 -432.139

60 Commissioni nette 2.411.547 2.148.571

70 Dividendi e proventi simili 79.209 66.384

80 Risultato netto dell’attività di negoziazione 68.468 7.215

100 Utili (perdite) da cessione o riacquisto di: 18.515 87.662

a) crediti 3.026 329

b) attività finanziarie disponibili per la vendita 14.975 77.780

d) passività finanziarie 514 9.553

110 Risultato netto delle attività e passività finanziarie valutate al fair value -616.993 -626.417

120 Margine di intermediazione 19.396.223 17.337.262

130 Rettifiche/riprese di valore nette per deterioramento di: -548.921 112.990

a) crediti -548.921 112.990

140 Risultato netto della gestione finanziaria 18.847.302 17.450.252

150 Spese amministrative: -10.893.490 -9.484.963

a) spese per il personale -6.613.935 -5.528.364

b) altre spese amministrative -4.279.555 -3.956.599

160 Accantonamenti netti ai fondi per rischi ed oneri -251.500 -100.000

170 Rettifiche/riprese di valore nette su attività materiali -345.662 -305.017

180 Rettifiche/riprese di valore nette su attività immateriali -895 -4.792

190 Altri oneri/proventi di gestione 913.256 966.517

200 Costi operativi -10.578.291 -8.928.255

240 Utili (perdite) da cessione di investimenti -379 -37

250 Utile (perdita) della operatività corrente al lordo delle imposte 8.268.632 8.521.960

260 Imposte sul reddito d’esercizio dell’operatività corrente -1.171.820 -1.745.577

270 Utile (perdita) della operatività corrente al netto delle imposte 7.096.812 6.776.383

290 Utile (perdita) d’esercizio 7.096.812 6.776.383

48

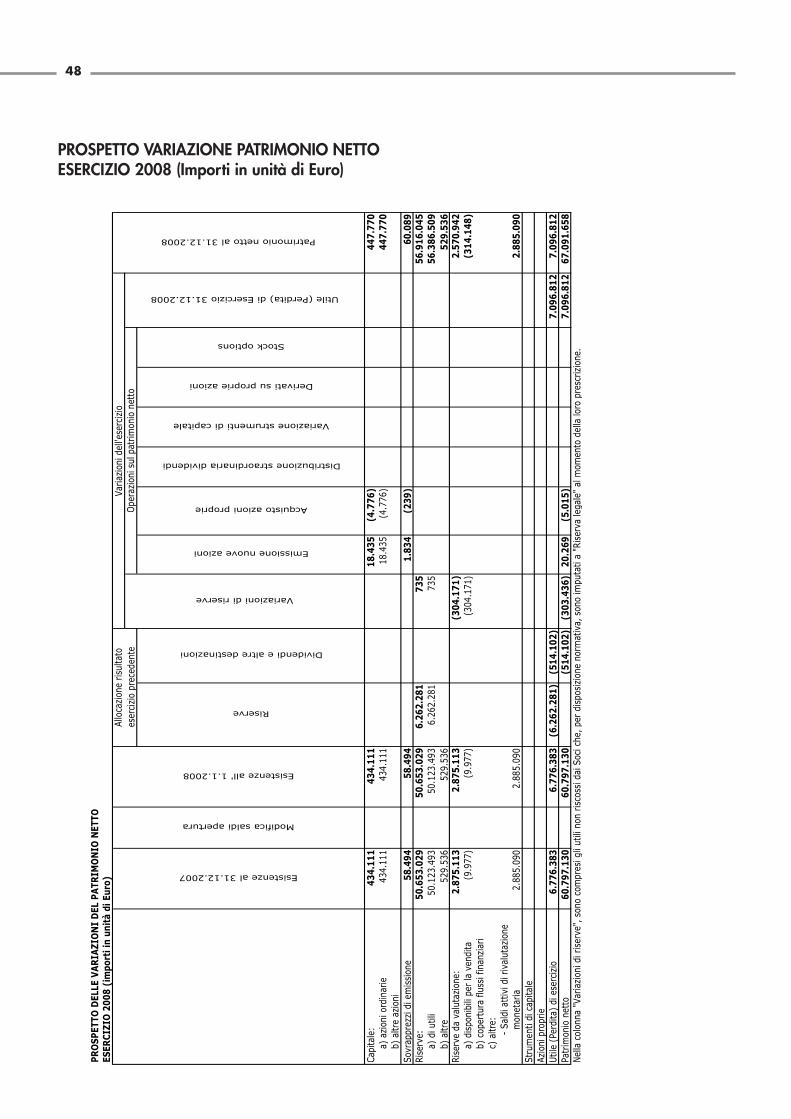

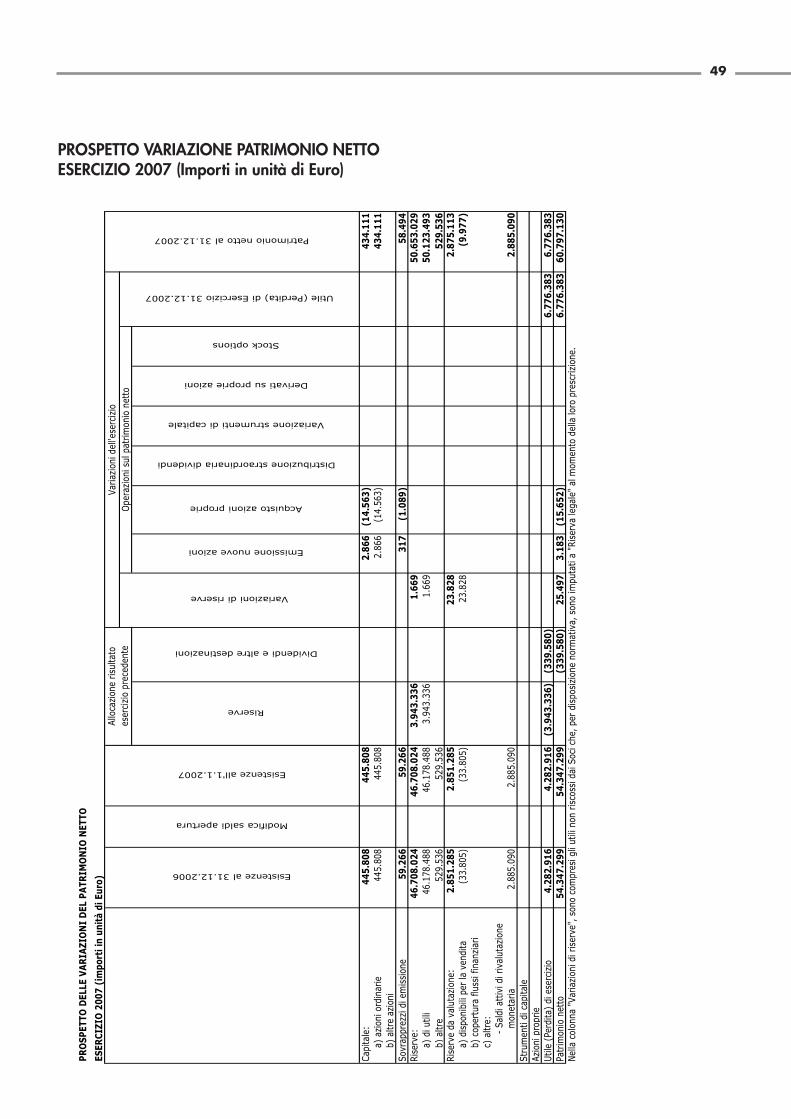

PROSPETTO DELLE VARIAZIONI DEL PATRIM

ONIO NETTO

ESERCIZIO 2008 (importi in unità di Euro)

Riserve

Dividendi e altre destinazioni

Emissione nuove azioni

Acquisto azioni proprie

Distribuzione straordinaria dividendi

Variazione strumenti di capitale

Derivati su proprie azioni

Stock options

Cap

ital

e:434.111

434.111

18.435

(4.776)

447.770

a

) az

ioni ord

inar

ie434.1

11

434.1

11

18.4

35

(4.7

76)

447.770

b

) al

tre

azio

ni

Sovr

appre

zzi di em

issi

one

58.494

58.494

1.834

(239)

60.089

Ris

erve

:50.653.029

50.653.029

6.262.281

735

56.916.045

a

) di utili

50.1

23.4

93

50.1

23.4

93

6.2

62.2

81

735

56.386.509

b

) al

tre

529.5

36

529.5

36

529.536

Ris

erve

da

valu

tazi

one:

2.875.113

2.875.113

(304.171)

2.570.942

a

) dis

ponib

ili p

er la

vendita

(9.9

77)

(9.9

77)

(304.1

71)

(314.148)

b

) co

per

tura

flu

ssi finan

ziar

i

c

) al

tre:

-

Sal

di at

tivi

di riva

luta

zione

m

onet

aria

2.8

85.0

90

2.8

85.0

90

2.885.090

Str

um

enti d

i ca

pital

e

Azi

oni pro

prie

Utile

(Pe

rdita)

di es

erci

zio

6.776.383

6.776.383

(6.262.281)

(514.102)

7.096.812

7.096.812

Patr

imonio

net

to

60.797.130

60.797.130

(514.102)

(303.436)

20.269

(5.015)

7.096.812

67.091.658

Nel

la c

olo

nna

"Var

iazi

oni di rise

rve"

, so

no c

om

pre

si g

li utili

non r

isco

ssi dai

Soci

che,

per

dis

posi

zione

norm

ativ

a, s

ono im

puta

ti a

"Ris

erva

leg

ale"

al m

om

ento

del

la loro

pre

scrizi

one.

Allo

cazi

one

risu

ltat

o

eser

cizi

o p

rece

den

te

Esistenze al 31.12.2007

Modifica saldi apertura

Esistenze all' 1.1.2008

Oper

azio

ni su

l pat

rim

onio

net

to

Utile (Perdita) di Esercizio 31.12.2008

Patrimonio netto al 31.12.2008

Var

iazi

oni del

l'ese

rciz

io

Variazioni di riserve

PROSPETTO VARIAZIONE PATRIMONIO NETTOESERCIZIO 2008 (Importi in unità di Euro)

49PROSPETTO DELLE VARIAZIONI DEL PATRIM

ONIO NETTO

ESERCIZIO 2007 (importi in unità di Euro)

Riserve

Dividendi e altre destinazioni

Emissione nuove azioni

Acquisto azioni proprie

Distribuzione straordinaria dividendi

Variazione strumenti di capitale

Derivati su proprie azioni

Stock options

Cap

ital

e:445.808

445.808

2.866

(14.563)

434.111

a

) az

ioni ord

inar

ie445.8

08

445.8

08

2.8

66

(14.5

63)

434.111

b

) al

tre

azio

ni

Sovr

appre

zzi di em

issi

one

59.266

59.266

317

(1.089)

58.494

Ris

erve

:46.708.024

46.708.024

3.943.336

1.669

50.653.029

a

) di utili

46.1

78.4

88