bentuk usaha tetap - uu no. 36 tahun 2008

TRANSCRIPT

Subjek PajakPasal 2 ayat (1) UU No. 36 Th 2008

a. 1. orang pribadi; 2. warisan yang belum terbagi sebagai

satu kesatuan menggantikan yang berhak; b. badan; dan c. bentuk usaha tetap.

Perlakuan BUTPasal 2 ayat (1 a) UU No. 36 Th 2008

Bentuk usaha tetap merupakan subjek pajak yang perlakuan perpajakannya dipersamakan dengan subjek pajak badan.

Pengertian Bentuk Usaha TetapPasal 2 ayat (5) UU No. 36 Th 2008 bentuk usaha yang dipergunakan oleh orang pribadi yang tidak bertempat tinggal di

Indonesia, orang pribadi yang berada di Indonesia tidak lebih dari 183(seratus delapan puluh tiga) hari dalam jangka waktu 12 (dua belas) bulan, dan

badan yangtidak didirikan dan tidak bertempat kedudukan di Indonesia

untuk menjalankan usaha ataumelakukan kegiatan di Indonesia,

BUT dapat berupa :Pasal 2 ayat (5) UU No. 36 Th 2008

a. tempat kedudukan manajemen;b. cabang perusahaan;c. kantor perwakilan;d. gedung kantor;e. pabrik;f. bengkel;g. gudang;h. ruang untuk promosi dan penjualan;i. pertambangan dan penggalian sumber alam;j. wilayah kerja pertambangan minyak dan gas bumi;k. perikanan, peternakan, pertanian, perkebunan, atau kehutanan;l. proyek konstruksi, instalasi, atau proyek perakitan;m. pemberian jasa dalam bentuk apa pun oleh pegawai atau orang lain, sepanjangdilakukan

lebih dari 60 (enam puluh) hari dalam jangka waktu 12 (dua belas) bulan;n. orang atau badan yang bertindak selaku agen yang kedudukannya tidak bebas;o. agen atau pegawai dari perusahan asuransi yang tidak didirikan dan tidak bertempat

kedudukan di Indonesia yang menerima premi asuransi atau menanggung risiko diIndonesia; dan

p. komputer, agen elektronik, atau peralatan otomatis yang dimiliki, disewa, atau digunakan oleh penyelenggara transaksi elektronik untuk menjalankan kegiatan usaha melalui internet.

Bukan BUTKegiatan-kegiatan berikut tidak termasuk dalam pengertian BUT, yaitu :

(a) penggunaan fasilitas-fasilitas semata-mata dengan maksud untuk menyimpan atau memamerkan barang-barang atau barang dagangan milik penduduk;(b) pengurusan suatu persediaan barang-barang atau barang dagangan milik penduduk semata-mata dengan maksud untuk disimpan atau dipamerkan;(c) pengurusan suatu persediaan barang-barang atau barang dagangan milik penduduk semata-mata dengan maksud untuk diolah oleh pihak lain;(d) pengurusan suatu tempat usaha tetap semata-mata dengan maksud untuk melakukan pembelian barang-barang atau barang dagangan, atau untuk mengumpulkan informasi, bagi keperluan penduduk;(e) pengurusan suatu tempat usaha tetap semata-mata untuk tujuan periklanan, penyediaan informasi, riset ilmiah, atau untuk kegiatan- kegiatan serupa yang bersifat sebagai kegiatan persiapan atau kegiatan penunjang, bagi keperluan penduduk.

Bukan BUT

Ciri utama yang dapat digolongkan bersifat penunjang dan persiapan adalah kegiatan itu merupakan bagian kecil dan tidak lengkap dari keseluruhan kegiatan yang dilakukan oleh perusahaan tsb.

Kegiatan-kegiatan yang dikecualikan dalam pengertian BUT tersebut di atas disebabkan karena kegiatan tersebut tidak dapat dikatakan produktif dalam arti memperoleh penghasilan, yang merupakan salah satu ciri dari kegiatan BUT.

Namun itu hanya berlaku apabila kegiatan yang dilakukan semata-mata untuk kepentingan perusahaannya.

Di samping itu dalam ayat 8 dari Pasal 5 UN Model, disebutkan bahwa hubungan parent subsidiary tidak akan menimbulkan BUT. Namun bila subsdiary tsb bertindak atas nama sister company-nya, maka dia akan menjadi BUT.

BENTUK USAHA TETAP

BUT Tipe Aktiva BUT Tipe Aktivitas BUT Tipe Agen BUT Tipe Perusahaan Asuransi

BUT TIPE AKTIVA

Contoh : tempat kedudukan manajemen; cabang perusahaan; kantor perwakilan; gedung kantor; pabrik; bengkel; pertambangan dan penggalian sumber alam,

wilayah kerja pengeboran yang digunakan untuk eksplorasi pertambangan; dan

perikanan, peternakan, pertanian, perkebunan,atau kehutanan.

BUT TIPE AKTIVITAS

Contoh : proyek konstruksi, instalasi, atau proyek

perakitan; pemberian jasa dalam bentuk apapun oleh

pegawai atau oleh orang lain, sepanjang dilakukan lebih dari 60 (enam puluh) hari dalam jangka waktu 12 (dua belas) bulan.

BUT TIPE AGEN

SPLN akan dianggap mempunyai BUT di Indonesia apabila dia melakukan kegiatan usahanya melalui orang atau badan yang bertindak selaku agen yang kedudukannya tidak bebas.

BUT TIPE PERUSAHAAN ASURANSI BUT jenis ini bisa timbul karena

perusahaan asuransi yang tidak didirikan dan tidak bertempat kedudukan di Indonesia memungut premi asuransi atau menanggung risiko di Indonesia melalui agen atau pegawainya.

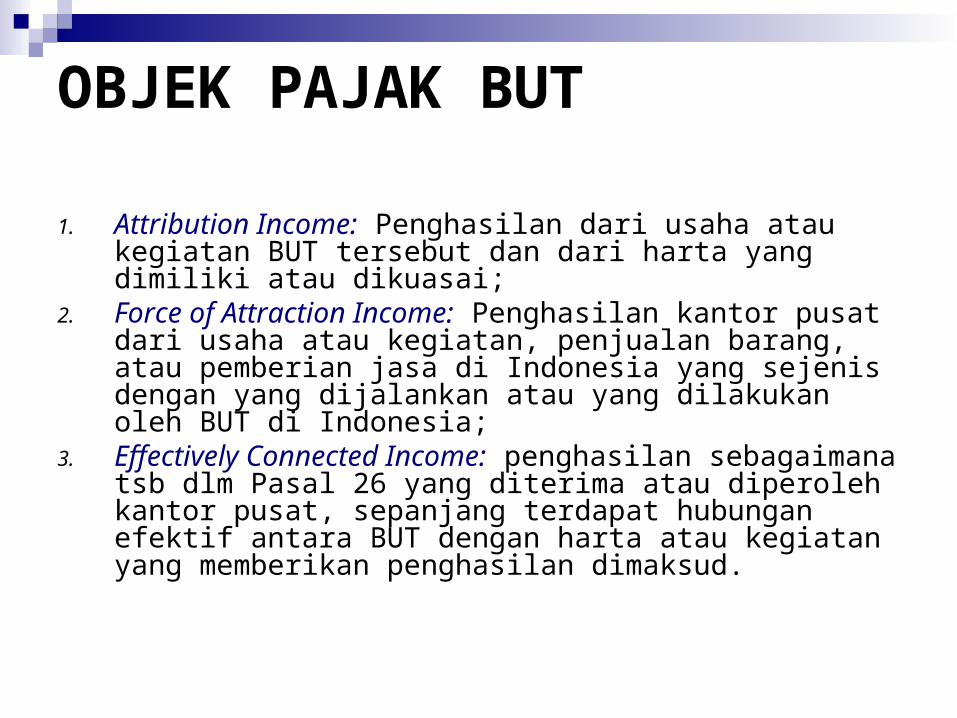

OBJEK PAJAK BUT

1. Attribution Income: Penghasilan dari usaha atau kegiatan BUT tersebut dan dari harta yang dimiliki atau dikuasai;

2. Force of Attraction Income: Penghasilan kantor pusat dari usaha atau kegiatan, penjualan barang, atau pemberian jasa di Indonesia yang sejenis dengan yang dijalankan atau yang dilakukan oleh BUT di Indonesia;

3. Effectively Connected Income: penghasilan sebagaimana tsb dlm Pasal 26 yang diterima atau diperoleh kantor pusat, sepanjang terdapat hubungan efektif antara BUT dengan harta atau kegiatan yang memberikan penghasilan dimaksud.

Contoh obyek butir 2

1. Kantor Pusat sebuah bank di LN yg punya BUT di Indonesia, memberikan pinjaman langsung kpd nasabah di Indonesia tanpa melalui BUT nya bunga pinjaman yg diterima kantor pusat nya dianggap sbg penghasilan BUT

2. Kantor Pusat perusahaan di LN yg memproduksi mobil menjual langsung mobil hasil produksinya kpd konsumen di Indonesia tanpa melalui BUTnya. Kegiatan BUT di Ind juga menjual produk yg sama keuntungan yg diterima oleh kantor pusatnya dianggap sbg penghasilan BUT nya

Contoh obyek butir 3

JZ Ltd menutup perjanjian lisensi dg PT Alfa u penggunaan merk dagang JZ Ltd. Atas lisensi tsb JZ Ltd menerima royalti dari PT Alfa. Sehubungan dg perjanjian lisensi tsb, JZ Ltd juga m’berikan jasa teknik (technical assistanT) kpd PT Alfa melalui BUT nya yg ada di Ind penggunaan merk dagang JZ Ltd oleh PT Alfa mempunyai hubungan efektif dg BUT JZ Ltd karenanya penghasilan JZ Ltd berupa royalti diperlakukan sbg penghasilan BUT nya di Ind.

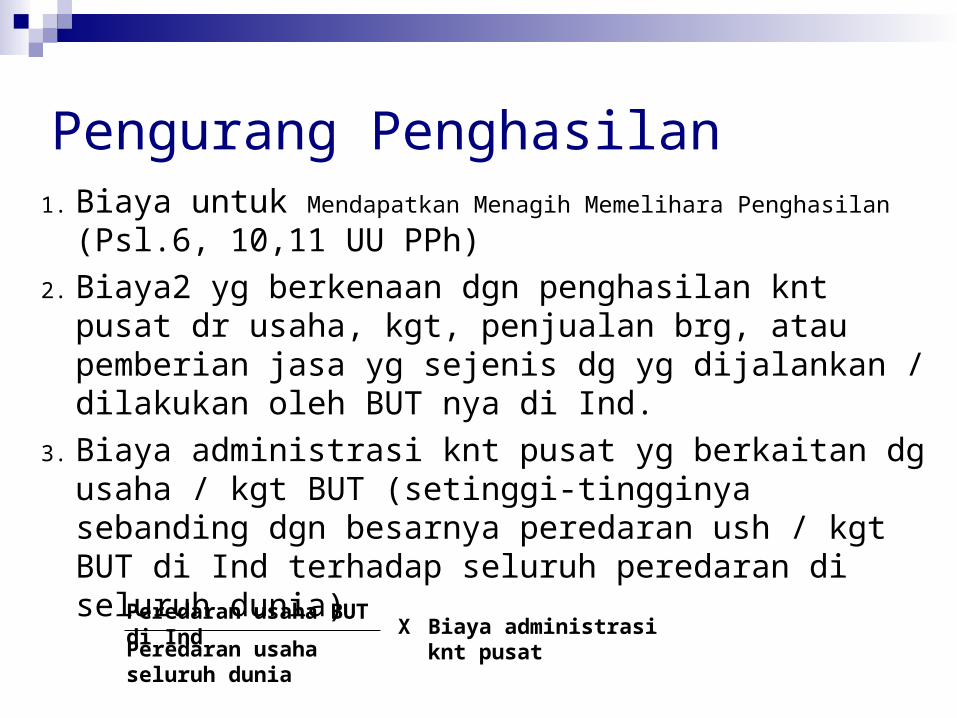

Pengurang Penghasilan1. Biaya untuk Mendapatkan Menagih Memelihara Penghasilan (Psl.6,

10,11 UU PPh)2. Biaya2 yg berkenaan dgn penghasilan knt pusat dr usaha, kgt,

penjualan brg, atau pemberian jasa yg sejenis dg yg dijalankan / dilakukan oleh BUT nya di Ind.

3. Biaya administrasi knt pusat yg berkaitan dg usaha / kgt BUT (setinggi-tingginya sebanding dgn besarnya peredaran ush / kgt BUT di Ind terhadap seluruh peredaran di seluruh dunia)

Peredaran usaha BUT di Ind

Peredaran usaha seluruh duniaX Biaya administrasi knt pusat

Non Deductible bukan pengurang penghasilan bruto

Biaya sebagaimana dimaksdu dlm psl.9 UU PPh Royalti / imbalan lain ke Knt Pstnya,

sehubungan dgn penggunaan harta, paten, atau hak-hak lainnya

Imbalan ke Knt Pstnya sehubungan dgn jasa manajemen dan jasa lainnya

Bunga ke Knt Pstnya, kecuali bunga yg berkenaan dgn usaha perbankan

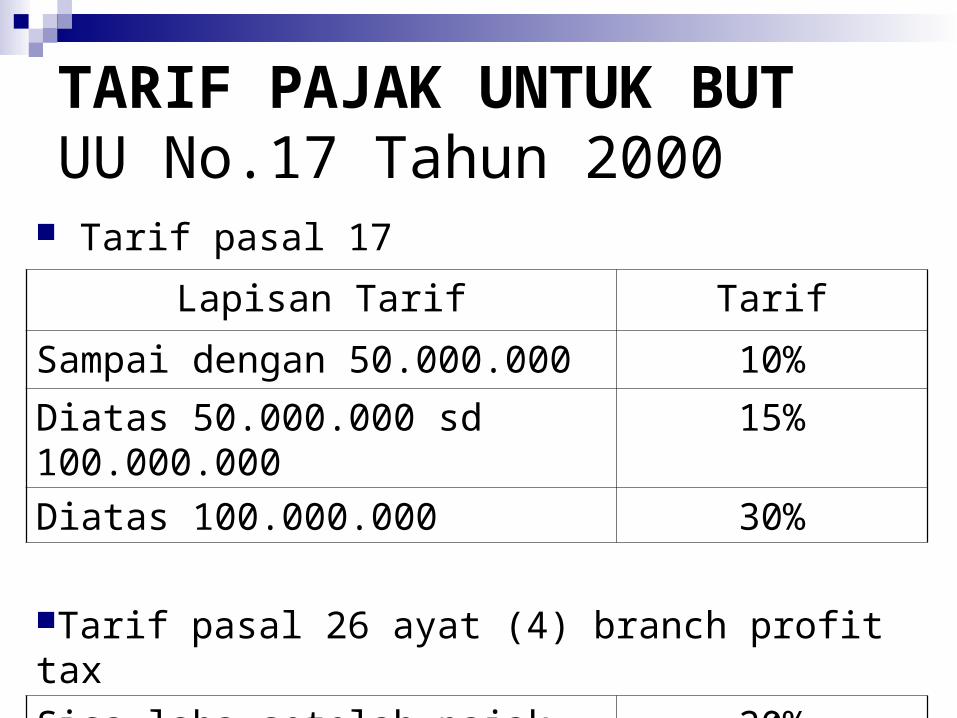

TARIF PAJAK UNTUK BUTUU No.17 Tahun 2000

Tarif pasal 17

Lapisan Tarif Tarif

Sampai dengan 50.000.000 10%

Diatas 50.000.000 sd 100.000.000 15%

Diatas 100.000.000 30%

Tarif pasal 26 ayat (4) branch profit tax

Sisa laba setelah pajak 20%

TARIF PAJAK UNTUK BUTUU No.36 Tahun 2008 Tarif pasal 17

Tahun 2009 28%, Tahun 2010 menjadi 25%

Tarif pasal 26 ayat (4) branch profit tax 20% dari sisa laba setelah pajak

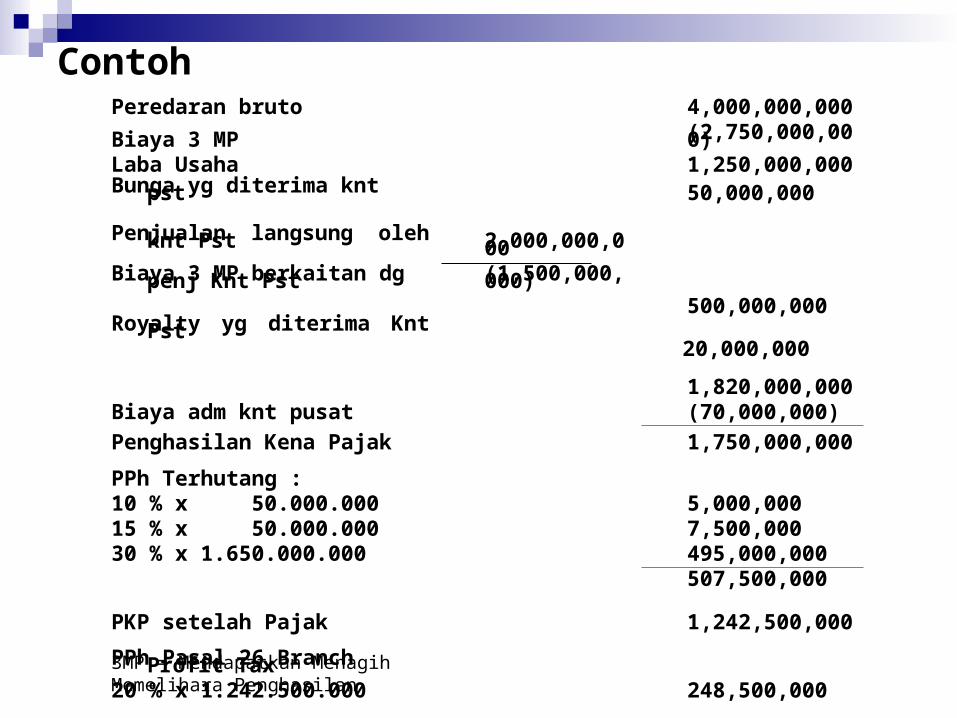

Peredaran bruto 4,000,000,000

Biaya 3 MP (2,750,000,000)

Laba Usaha 1,250,000,000

Bunga yg diterima knt pst 50,000,000

Penjualan langsung oleh knt Pst 2,000,000,000

Biaya 3 MP berkaitan dg penj Knt Pst (1,500,000,000)

500,000,000 Royalty yg diterima Knt Pst

20,000,000

1,820,000,000

Biaya adm knt pusat (70,000,000)

Penghasilan Kena Pajak 1,750,000,000

PPh Terhutang :

10 % x 50.000.000 5,000,000

15 % x 50.000.000 7,500,000

30 % x 1.650.000.000 495,000,000

507,500,000

PKP setelah Pajak 1,242,500,000

PPh Pasal 26 Branch Profit Tax

20 % x 1.242.500.000 248,500,000

3MP = Mendapatkan Menagih Memelihara Penghasilan

Contoh

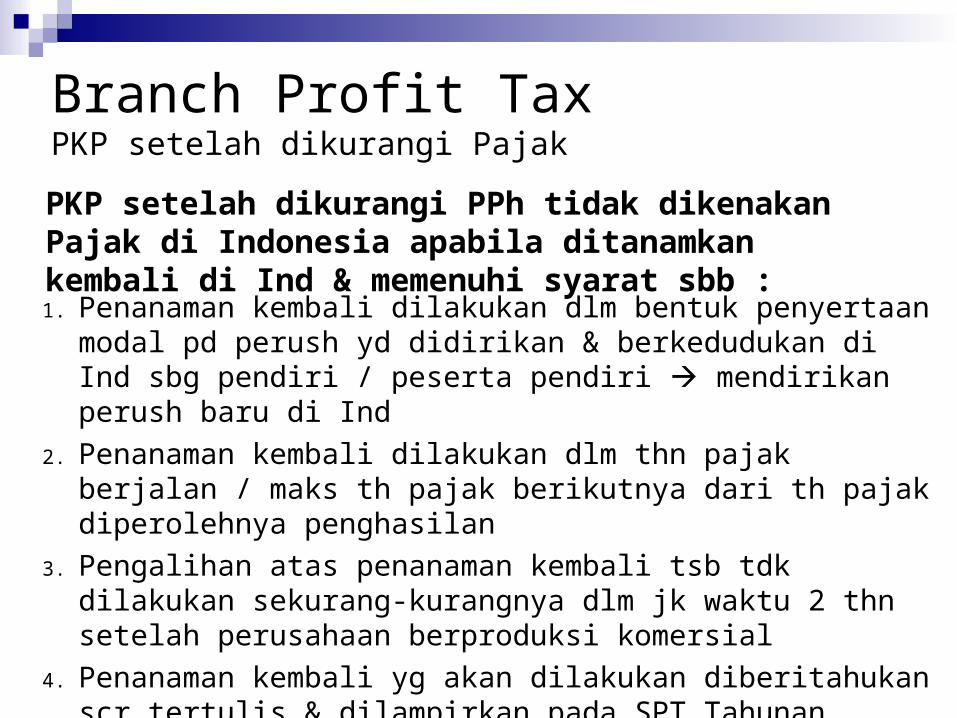

Branch Profit TaxPKP setelah dikurangi Pajak

1. Penanaman kembali dilakukan dlm bentuk penyertaan modal pd perush yd didirikan & berkedudukan di Ind sbg pendiri / peserta pendiri mendirikan perush baru di Ind

2. Penanaman kembali dilakukan dlm thn pajak berjalan / maks th pajak berikutnya dari th pajak diperolehnya penghasilan

3. Pengalihan atas penanaman kembali tsb tdk dilakukan sekurang-kurangnya dlm jk waktu 2 thn setelah perusahaan berproduksi komersial

4. Penanaman kembali yg akan dilakukan diberitahukan scr tertulis & dilampirkan pada SPT Tahunan.

PKP setelah dikurangi PPh tidak dikenakan Pajak di Indonesia apabila ditanamkan kembali di Ind & memenuhi syarat sbb :

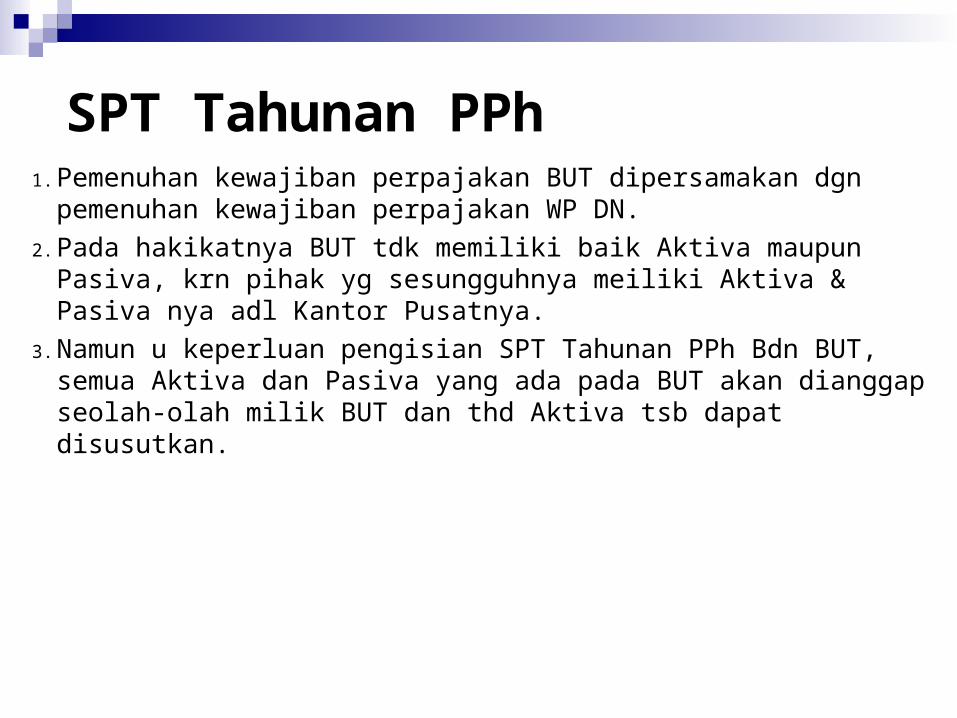

SPT Tahunan PPh1. Pemenuhan kewajiban perpajakan BUT dipersamakan dgn pemenuhan

kewajiban perpajakan WP DN.2. Pada hakikatnya BUT tdk memiliki baik Aktiva maupun Pasiva, krn pihak

yg sesungguhnya meiliki Aktiva & Pasiva nya adl Kantor Pusatnya. 3. Namun u keperluan pengisian SPT Tahunan PPh Bdn BUT, semua

Aktiva dan Pasiva yang ada pada BUT akan dianggap seolah-olah milik BUT dan thd Aktiva tsb dapat disusutkan.

Kewajiban PPN suatu BUT sama dengan subyek pajak lainnya, yaitu BUT harus memungut PPN jika melakukan :

Pajak Pertambahan Nilai BUT

1) penyerahan BKP dalam DP oleh PKP2) impor BKP3) penyerahan JKP dalam DP oleh PKP4) pemanfaatan BKP tdk berwujud dari luar DPdi dlm DP 5) pemanfaatan JKP dari luar DP di dlm DP6) ekspor BKP oleh PKP7) kegiatan membangun sendiri 8) penyerahan aktiva oleh PKP yg menurut tujuan semula aktiva tersebut tdk u diperjualbelikan, sepanjang PPN yg dibayar pd saat perolehannya dpt dikreditkan.

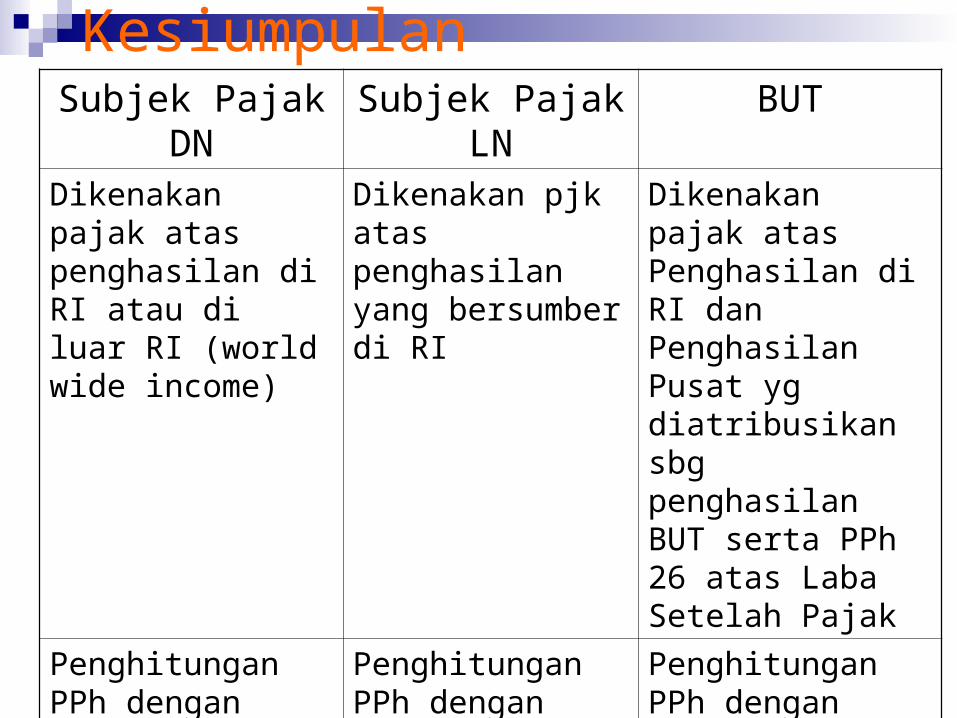

KesiumpulanSubjek Pajak DN Subjek Pajak LN BUTDikenakan pajak atas penghasilan di RI atau di luar RI (world wide income)

Dikenakan pjk atas penghasilan yang bersumber di RI

Dikenakan pajak atas Penghasilan di RI dan Penghasilan Pusat yg diatribusikan sbg penghasilan BUT serta PPh 26 atas Laba Setelah Pajak

Penghitungan PPh dengan tarif umum (psl 17 Badan) basis netto

Penghitungan PPh dengan tarif sepadan (psl 26) basis brutto

Penghitungan PPh dengan tarif umum (psl 17 Badan) basis netto dan Branc Profit tax

Wajib SPT Tidak Wajib SPT Wajib SPT