brochure vatel-8p-kaliste9-ok - fcpi-enligne.com · (dans la limite de 2 160 5 pour une personne...

TRANSCRIPT

fcpI

EurO

ppOr

TuNI

TES 2

022

SIGMA GESTION : uNE équIpE ENGAGéE ET rESpEcTuEuSE dE l’INvESTISSEur

Engagement no 2lES frAIS dE GESTION ANNuElS SErONT réduITS dE 30% SI lA vAlEur lIquIdATIvE Sur uNE ANNéE A bAISSé dE 20% pAr rAppOrT à lA vAlEur d’OrIGINE.

Cas n°1 : le souscripteur économise 30% de frais de gestion sur une année si les deux valeurs liquidatives de l’année en question sont inférieures à 80 euros. Cas n°2 : le souscripteur économise 15% de frais de gestion sur une année si une valeur liquidative de l’année en question est inférieure à 80 euros, et l’autre valeur liquidative de l’année est supérieure 80 euros.

Engagement no 1dEpuIS 2004, NOuS cONdITIONNONS NOTrE INTérESSEMENT à uN ObjEcTIf dE pErfOrMANcE MINIMuM dE 20% Au TErME (clAuSE dE HurdlE).

Les gérants de Sigma Gestion percevront l’intégralité de leur « intéressement à la performance » seulement si le FCPI EUROPPORTUNITES 2022 atteint une rentabilité (nette de frais) de 120% (soit un rendement de 20% sur l’investissement d’origine au terme de la durée de blocage). Cet intéressement est conditionné à la souscription de parts spécifiques par l’équipe de gestion, qui pour bénéficier d’une fiscalité attractive, doit investir au minimum 0.25% du fonds. Concrètement les collaborateurs doivent investir à titre personnel 25.000€ pour une collecte de 10 millions d’euros. Sigma Gestion a été un pionnier en 2004 et reste à ce jour l’un des rares gérants de FIP et de FCPI à conditionner son intéressement à un objectif de performance (20% de la plus-value maximum).

fIScAlITé INcITANT à INvESTIr dANS lES pMEEn contrepartie d’une période de blocage pouvant aller jusqu’au 30 juin 2022, d’un risque de liquidité et d’un risque de perte en capital, le FCPI EUROPPORTUNITES 2022 vous offre :

a. Une réduction d’impôt immédiate du montant de votre souscription (hors droits d’entrée),

b. Une exonération d’impôt à la sortie sur les plus-values réalisées (hors prélèvements sociaux).

45% en ISF (plafond par foyer fiscal de 18 000 5)

18% en IR (dans la limite de 2 160 5 pour une personne seule

et de 4 320 5 pour un couple marié ou pacsé)

OU

Engagement no 3SIGMA GESTION SOuTIENT lA luTTE cONTrE lE cANcEr ET lA lEucéMIE dE l’ENfANT.

Nous nous investissons aux côtés de l’association la Fédération « Enfants et Santé ». Association à but humanitaire, la Fédération « Enfants et Santé » s’investit, depuis sa création en 1998, dans le financement de la recherche contre les cancers et leucémies de l’enfant et de l’adolescent, grâce aux dons et legs dont elle bénéficie. Le cancer est la deuxième cause de mortalité chez l’enfant de O à 15 ans, et la première due à la maladie. L’association s’est fixé trois objectifs à respecter : organiser des manifestations pour recueillir des dons, fédérer la générosité, informer et sensibiliser le public.

Des valeurs fortes et fondatrices :Cohérence avec les Plans Cancer, transparence absolue dans la gestion et le reporting, sens de l’éthique

La Fédération « Enfants et Santé » s’appuie notamment sur le conseil scientifique de la SFCE, principale société savante médicale à représenter la cancérologie pédiatrique en France. A ce jour, plus de 110 projets de recherche ont été financés pour près de 5 millions d’euros, sans compter les projets structurants. Parmi les parrains de l’association, de nombreuses personnalités : Alice TAGLIONI, Patrick BAUDRY, Evelyne DHELIAT.

Concrètement, pour une collecte de 4 millions d’euros, un montant équivalent à 20 000 euros soit 42% des frais de constitution du fonds seront reversés à cette association. Ainsi en souscrivant au fonds, vous contribuez directement au développement de cette association. Cette opération n’ouvre pas droit à un avantage fiscal supplémentaire à celui obtenu lors de la souscription. Les dons faits à cette association permettent une réduction d’impôts sur les sociétés.

1 Risque de liquidité des actifs du fonds : les titres des sociétés non cotées sont des titres dont la liquidité est faible. Le Fonds étant investi à hauteur de 90% du montant des souscriptions en titre de sociétés éligibles, le Fonds est considéré comme illiquide.

1 Risque de perte en capital : le Fonds a vocation à financer des entreprises. L’investisseur doit être conscient qu’un investissement dans le Fonds comporte un risque en capital.

1 Les avantages fiscaux sont soumis au respect par l’investisseur personne physique de conditions et notamment de conservation de ses parts pendant 5 ans tel que définit aux articles 199 terdecies- O A et 885-O V bis du Code Général des Impôts. Il est rappelé que la période de blocage des rachats de parts par le Fonds peut aller jusqu’au 30 juin 2022, l’investisseur pouvant toutefois dans ce cas, céder ses parts à un tiers sous réserve de trouver un acquéreur.

”

“La remontée des principaux indices boursiers depuis la crise financière de 2008 masque une

certaine désaffection des investisseurs envers les petites capitalisations cotées. Ce constat est

valable autant sur les petites capitalisations françaises que celles de la zone euro. Depuis

l’euphorie de 2007 qui avait vu, au pire moment, revenir sur l’univers des petites valeurs juste

avant la débâcle, autant les particuliers que les gros institutionnels, le segment reste clairement

en dehors des radars. De forts rebonds sur des dossiers de qualités hétéroclites ont été

constatés, mais les flux sur cette classe d’actifs sont restés dans l’ensemble anémiques.

Dans le même temps, le retrait des sociétés de bourse sur ces valeurs ne s’est pas estompé.

Nous avons pu, dans ce contexte, alléger nombre de nos investissements des années 2009 à

2011 dans de bonnes conditions.

L’année 2014 et dans une moindre mesure l’année 2015 ont, dans l’esprit de nombreux

investisseurs peu avertis, contrebalancé cette tendance tant elles ont été foisonnantes en termes d’introductions en bourse.

Ces dernières, menées à grands renforts de campagnes médiatiques, se sont souvent soldées par des résultats médiocres.

En effet, des sociétés de petites tailles ont profité de la remontée des marchés en 2014 et dans la première partie de l’année

2015 pour s’introduire et lever des fonds dans de très bonnes conditions. De notre côté, nous avons été très peu actifs, du fait

de valorisations souvent exubérantes. Ce fut particulièrement vrai dans le secteur des biotechnologies et des medtechs (une

dizaine d’opérations), dans les cleantechs, mais aussi dans des secteurs plus palpables tels qu’internet ou les objets connectés.

Dans l’ensemble, les parcours boursiers depuis l’IPO de ces sociétés ont été très décevants. De notre côté, nous avons

pris le parti d’être en dehors de ces opérations et de nous réserver la possibilité d’intervenir quand les cours seront plus

abordables. S’il fallait auditer un portefeuille de l’ensemble des IPO réalisées en France sur des capitalisations inférieures

à 150 M€ en 2014 et en 2015, la performance, selon Sigma Gestion, serait aujourd’hui négative de près de 25%. Vous avez

compris que nos choix sont allés vers des dossiers moins en vue et beaucoup moins chèrement valorisés, avec parfois des

fondamentaux et des perspectives bien meilleurs.

L’univers de notre champ d’investigation demeure pourtant pléthorique. Rien qu’en France on compte plus de 750 sociétés

cotées dont la capitalisation est inférieure à 150 M€ (seuil d’éligibilité FCPI) et, selon Sigma Gestion, près des 2/3 ne sont

suivis par aucun analyste financier. Les chiffres pour le reste de la zone euro sont de même nature mais la multiplicité des

places de négociation dans certains pays rend l’exercice de mesure plus fastidieux.

Notre objectif avec le FCPI EUROPPORTUNITES 2022 est de poursuivre une sélection de PME et ETI européennes

innovantes qui sont, selon nous, fortement sous-évaluées par rapport à leurs actifs ou leurs cash-flows futurs et qui

offrent des perspectives de croissance et de plus-value, en contrepartie d’un risque en capital et d’une durée de

blocage allant jusqu’au 30 juin 2022.

fcpI EurOppOrTuNITES 2022

lA vISION dE SIGMA GESTION Sur lA cApAcITé dE rEbONd dES MArcHéS dES pETITES vAlOrISATIONS cOTéES

frANçAISES ET EurOpéENNES

Stephan Clerjaudgestion actions

1. Identifier des PME et ETI européennes jugées sous-évaluéesCette sélection initiale sera pratiquée sur les critères traditionnels de valorisation des PME cotées, tels que les ratios Cours/bénéfices (PER), Valeur d’entreprise/chiffre d’affaires, Valeur d’entreprise/résultat opérationnel ou cours/actif net. Ces critères sont donnés à titre d’exemple et ne sont pas cumulatifs.

2. Chercher les sociétés ayant un niveau important de trésorerieSelon les opportunités de marché et sans que cela ne représente une obligation, les PME et ETI dont la trésorerie représente plus de 20% de leur capitalisation boursière seront privilégiées. Disposant d’une situation financière saine et capable d’autofinancer leur développement dans les prochaines années, ces sociétés devraient être les premières à profiter des opportunités offertes par les marchés.

3. Analyser en profondeur les PME et ETI européennes présélectionnéesNous analysons ensuite les critères de management de l’entreprise, sa solidité financière et son projet de développement national et international pour les 5 prochaines années. Depuis 2011, SIGMA GESTION investit en Europe et a mis en place des partenariats avec les meilleurs brokers français et européens sur les small caps : Berenberg, Gilbert Dupond, Bryan Garnier, Portzamparc, First Berlin, Tradition Securities, Gfi Securities, Mainfirst Bank (Allemagne), Midcap Partners, Euroland, Invest Securities, Société Générale, Kepler, CM CIC Securities, H & Associés.

4. Sélection des PME et investissementSigma Gestion choisira parmi les sociétés qu’elle jugera les plus sous-évaluées et les moins risquées aux vues de leurs fondamentaux, celles offrant selon Sigma Gestion un rapport potentiel de croissance/risque attractif dans les 5 prochaines années.

Sigma Gestion gère près de 50 millions d’euros sur des fonds ayant pour objectif d’investir dans des PME cotées.

fcpI EurOppOrTuNITES 2022

lES 4 prINcIpAlES éTApES dE SélEcTION d’« EurOppOrTuNITES 2022 »

ExEMplES dE SOcIéTéS élIGIblES Au fcpI EurOppOrTuNITES 2022

IndustrieVolume d’affaires : 20,4 M5

Date de création : 1986Effectif : 230 personnes

LogicielVolume d’affaires : 7,3 M5 (croissance de 40%)

Date de création : 2003Effectif : 73 personnes

La société conçoit et édite des solutions logicielles pour optimiser la préparation et la diffusion de flux vidéo sur les réseaux Internet. Son offre permet aux opérateurs télécoms et diffuseurs de contenus de gérer des flux vidéo et de les diffuser vers tous les appareils connectés (ordinateurs, smartphones, tablettes). La société fournit également une solution logicielle à destination des entreprises (hôtels, hôpitaux, compagnies maritimes… pour leur permettre de mettre à disposition de leurs clients des contenus vidéo (vidéo à la Demande, …).

La société a été créée en 1986 afin de concevoir des boitiers d’encapsulation hermétiques à destination du marché militaire et spatial (premier marché adressé par l’entreprise), des télécoms (21% du CA) et de l’industrie (21% du CA). Ces boîtiers ont pour mission d’assurer l’invulnérabilité de systèmes électroniques intégrés ou de puces complexes, sensibles aux environnements thermiques, atmosphériques ou magnétiques difficiles. La fabrication de ces composants utilise deux types de technologies : la céramique-métal et le verre-métal, dont la société maitrise les procédés de fabrication.

1 Risque de liquidité des actifs du fonds : les titres des sociétés non cotées sont des titres dont la liquidité est faible. Le Fonds étant investi à hauteur de 90% du montant des souscriptions en titre de sociétés éligibles, le Fonds est considéré comme illiquide.

1 Risque de perte en capital : le Fonds a vocation à financer des entreprises. L’investisseur doit être conscient qu’un investissement dans le Fonds comporte un risque en capital.

1 Les avantages fiscaux sont soumis au respect par l’investisseur personne physique de conditions et notamment de conservation de ses parts pendant 5 ans tel que définit aux articles 199 terdecies- O A et 885-O V bis du Code Général des Impôts. Il est rappelé que la période de blocage des rachats de parts par le Fonds peut aller jusqu’au 30 juin 2022, l’investisseur pouvant toutefois dans ce cas, céder ses parts à un tiers sous réserve de trouver un acquéreur.

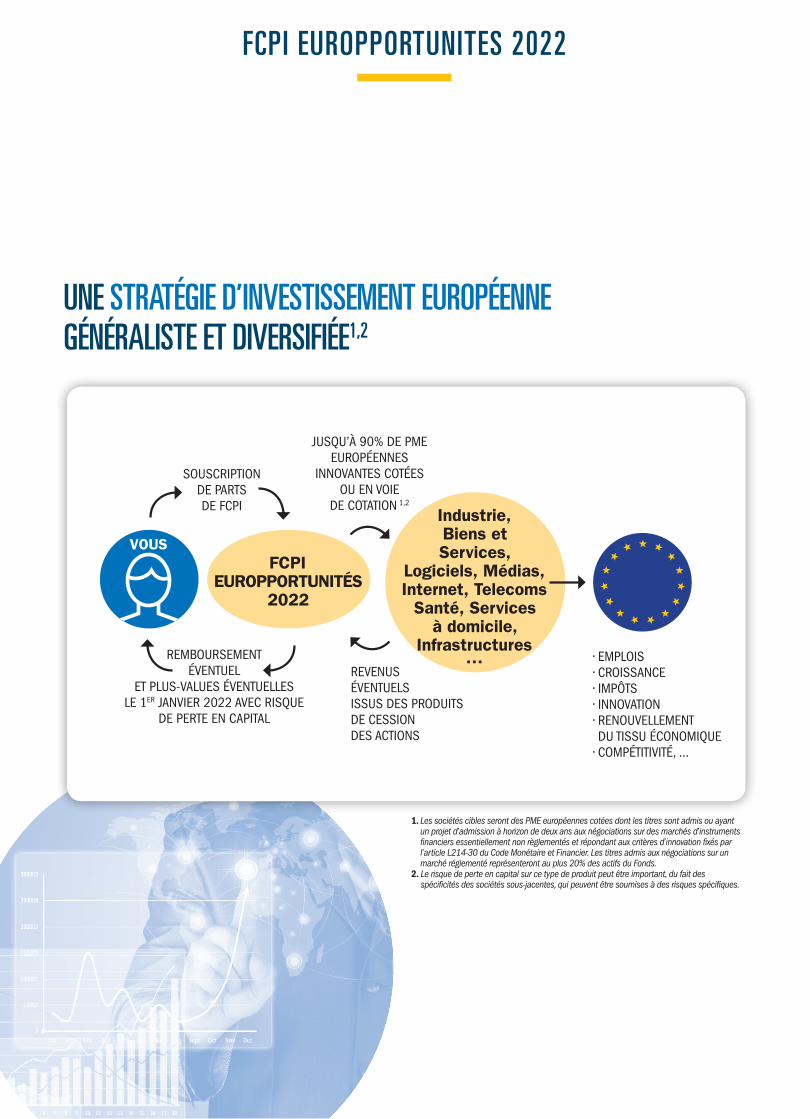

uNE STrATéGIE d’INvESTISSEMENT EurOpéENNE GéNérAlISTE ET dIvErSIfIéE1,2

fcpI EurOppOrTuNITES 2022

1. Les sociétés cibles seront des PME européennes cotées dont les titres sont admis ou ayant un projet d’admission à horizon de deux ans aux négociations sur des marchés d’instruments financiers essentiellement non règlementés et répondant aux critères d’innovation fixés par l’article L214-30 du Code Monétaire et Financier. Les titres admis aux négociations sur un marché réglementé représenteront au plus 20% des actifs du Fonds.

2. Le risque de perte en capital sur ce type de produit peut être important, du fait des spécificités des sociétés sous-jacentes, qui peuvent être soumises à des risques spécifiques.

FCPI EUROPPORTUNITÉS

2022

Industrie,Biens et Services,

Logiciels, Médias,Internet, Telecoms

Santé, Services à domicile,

Infrastructures…

SOUSCRIPTIONDE PARTS DE FCPI

VOUS

JUSqU’à 90% DE PME EUROPéENNES

INNOvANTES COTéES OU EN vOIE

DE COTATION 1,2

REMBOURSEMENT évENTUEL

ET PLUS-vALUES évENTUELLES LE 1ER JANvIER 2022 AvEC RISqUE

DE PERTE EN CAPITAL

REvENUS évENTUELS ISSUS DES PRODUITS DE CESSION DES ACTIONS

• Emplois• CroissanCE• impôts• innovation• rEnouvEllEmEnt DU TISSU éCONOMIqUE

• Compétitivité, ...

l’uNION EurOpéENNE, uN MArcHé pOrTEur1. L’économie*

- 1ère zone économique au monde, avec 25% du PIB mondial- 1ère puissance agricole, tertiaire et industrielle mondiale - 1er partenaire commercial des Etats-Unis, de la Chine, de l’Inde, de la Russie- 2/3 des échanges réalisés entre les pays européens

2. Les investisseurs*- 1ère zone d’investissements des étrangers - 36% des investissements mondiaux (IDE) - 40% des opérations de fusions acquisitions - 25% des plus grandes entreprises mondiales

3. Les entreprises*Les 23 millions de PME et ETI européennes emploient 67 % des travailleurs du secteur privé et assurent 80 % de la création d’emplois. Chaque pays a des particularités propres : - France : services, santé, tourisme, agroalimentaire… - Allemagne : automobile, chimie, ingénierie… - Royaume-Uni : services financiers, télécoms… - Italie : biens de luxe, textile… - Benelux : biotechnologie, environnement… - Pays nordiques : énergie, industrie, high tech...Le Fonds n’a aucune obligation d’investir dans chacun de ces pays.

fcpI EurOppOrTuNITES 2022

* Sources: FMI, Commission européenne, CNUCED World Investment report

fcpI EurOppOrTuNITES 2022

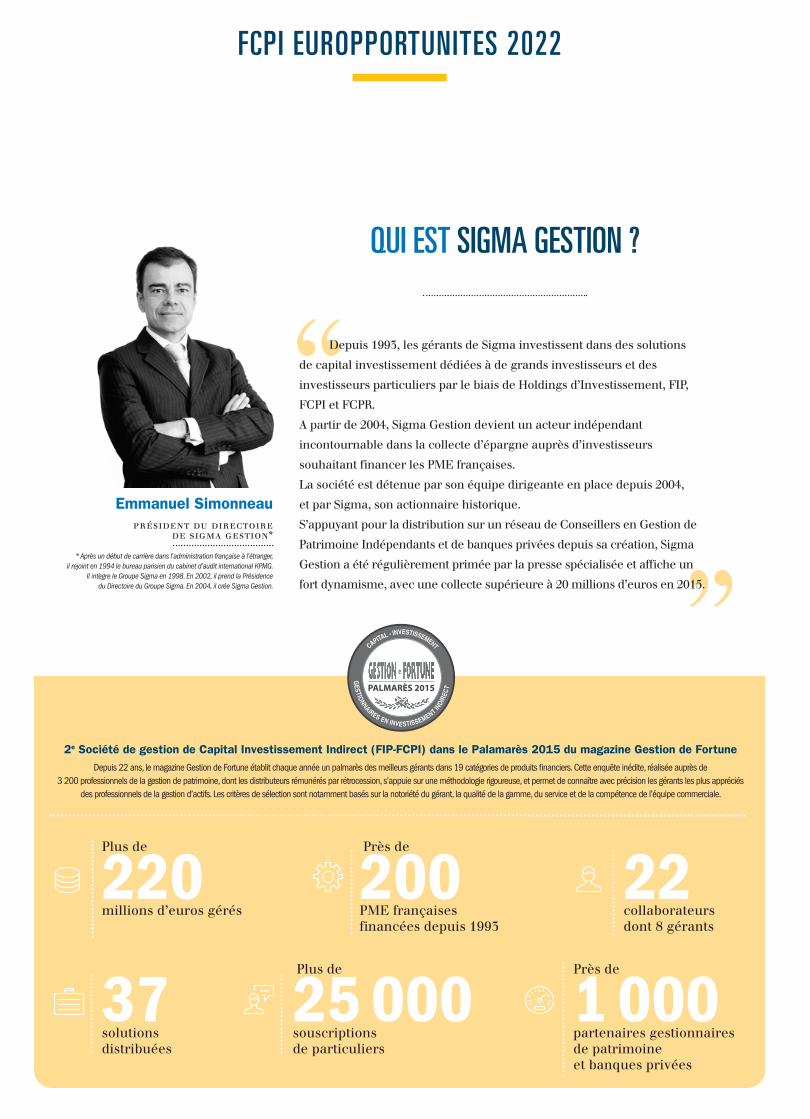

quI EST SIGMA GESTION ?

”

“Emmanuel Simonneau

président du directoire de sigma gestion*

* Après un début de carrière dans l’administration française à l’étranger, il rejoint en 1994 le bureau parisien du cabinet d’audit international KPMG.

Il intègre le Groupe Sigma en 1998. En 2002, il prend la Présidence du Directoire du Groupe Sigma. En 2004, il crée Sigma Gestion.

PALMARÈS 2015

CAPITAL - INVESTISSEMENT

GESTIO

NNAIRES EN INVESTISSEMENT INDI

RECT

Depuis 1993, les gérants de Sigma investissent dans des solutions

de capital investissement dédiées à de grands investisseurs et des

investisseurs particuliers par le biais de Holdings d’Investissement, FIP,

FCPI et FCPR.

A partir de 2004, Sigma Gestion devient un acteur indépendant

incontournable dans la collecte d’épargne auprès d’investisseurs

souhaitant financer les PME françaises.

La société est détenue par son équipe dirigeante en place depuis 2004,

et par Sigma, son actionnaire historique.

S’appuyant pour la distribution sur un réseau de Conseillers en Gestion de

Patrimoine Indépendants et de banques privées depuis sa création, Sigma

Gestion a été régulièrement primée par la presse spécialisée et affiche un

fort dynamisme, avec une collecte supérieure à 20 millions d’euros en 2015.

Plus de

220millions d’euros gérés

Près de

200PME françaises financées depuis 1993

22collaborateurs dont 8 gérants

37solutions distribuées

Plus de

25 000souscriptions de particuliers

Près de

1 000 partenaires gestionnaires de patrimoine et banques privées

2e Société de gestion de Capital Investissement Indirect (FIP-FCPI) dans le Palamarès 2015 du magazine Gestion de FortuneDepuis 22 ans, le magazine Gestion de Fortune établit chaque année un palmarès des meilleurs gérants dans 19 catégories de produits financiers. Cette enquête inédite, réalisée auprès de

3 200 professionnels de la gestion de patrimoine, dont les distributeurs rémunérés par rétrocession, s’appuie sur une méthodologie rigoureuse, et permet de connaître avec précision les gérants les plus appréciés des professionnels de la gestion d’actifs. Les critères de sélection sont notamment basés sur la notoriété du gérant, la qualité de la gamme, du service et de la compétence de l’équipe commerciale.

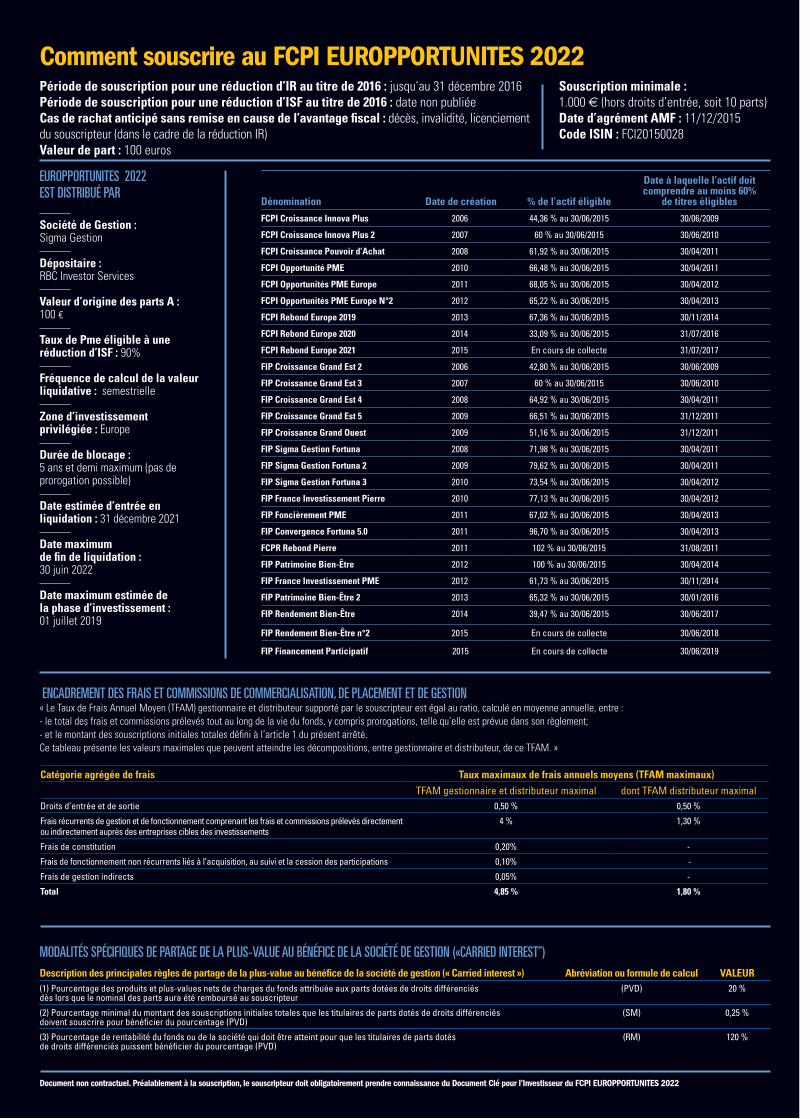

Société de Gestion :Sigma Gestion

Dépositaire :RBC Investor Services

Valeur d’origine des parts A :100 1

Taux de Pme éligible à une réduction d’ISF : 90%

Fréquence de calcul de la valeur liquidative : semestrielle

Zone d’investissement privilégiée : Europe

Durée de blocage : 5 ans et demi maximum (pas de prorogation possible)

Date estimée d’entrée en liquidation : 31 décembre 2021

Date maximum de fin de liquidation : 30 juin 2022

Date maximum estimée de la phase d’investissement : 01 juillet 2019

Comment souscrire au FCPI EUROPPORTUNITES 2022

EurOppOrTuNITES 2022 EST dISTrIbué pAr

ENcAdrEMENT dES frAIS ET cOMMISSIONS dE cOMMErcIAlISATION, dE plAcEMENT ET dE GESTION« Le Taux de Frais Annuel Moyen (TFAM) gestionnaire et distributeur supporté par le souscripteur est égal au ratio, calculé en moyenne annuelle, entre :- le total des frais et commissions prélevés tout au long de la vie du fonds, y compris prorogations, telle qu’elle est prévue dans son règlement;- et le montant des souscriptions initiales totales défini à l’article 1 du présent arrêté.Ce tableau présente les valeurs maximales que peuvent atteindre les décompositions, entre gestionnaire et distributeur, de ce TFAM. »

Catégorie agrégée de frais Taux maximaux de frais annuels moyens (TFAM maximaux) TFAM gestionnaire et distributeur maximal dont TFAM distributeur maximal

Droits d’entrée et de sortie 0,50 % 0,50 %

Frais récurrents de gestion et de fonctionnement comprenant les frais et commissions prélevés directement ou indirectement auprès des entreprises cibles des investissements

4 % 1,30 %

Frais de constitution 0,20% -

Frais de fonctionnement non récurrents liés à l’acquisition, au suivi et la cession des participations 0,10% -

Frais de gestion indirects 0,05% -

Total 4,85 % 1,80 %

MOdAlITéS SpécIfIquES dE pArTAGE dE lA pluS-vAluE Au béNéfIcE dE lA SOcIéTé dE GESTION («cArrIEd INTErEST”)Description des principales règles de partage de la plus-value au bénéfice de la société de gestion (« Carried interest ») Abréviation ou formule de calcul VALEUR(1) Pourcentage des produits et plus-values nets de charges du fonds attribuée aux parts dotées de droits différenciés dès lors que le nominal des parts aura été remboursé au souscripteur

(PVD) 20 %

(2) Pourcentage minimal du montant des souscriptions initiales totales que les titulaires de parts dotés de droits différenciés doivent souscrire pour bénéficier du pourcentage (PVD)

(SM) 0,25 %

(3) Pourcentage de rentabilité du fonds ou de la société qui doit être atteint pour que les titulaires de parts dotés de droits différenciés puissent bénéficier du pourcentage (PVD)

(RM) 120 %

Document non contractuel. Préalablement à la souscription, le souscripteur doit obligatoirement prendre connaissance du Document Clé pour l’Investisseur du FCPI EUROPPORTUNITES 2022

Dénomination Date de création % de l’actif éligible

Date à laquelle l’actif doit comprendre au moins 60%

de titres éligibles

FCPI Croissance Innova Plus 2006 44,36 % au 30/06/2015 30/06/2009

FCPI Croissance Innova Plus 2 2007 60 % au 30/06/2015 30/06/2010

FCPI Croissance Pouvoir d’Achat 2008 61,92 % au 30/06/2015 30/04/2011

FCPI Opportunité PME 2010 66,48 % au 30/06/2015 30/04/2011

FCPI Opportunités PME Europe 2011 68,05 % au 30/06/2015 30/04/2012

FCPI Opportunités PME Europe N°2 2012 65,22 % au 30/06/2015 30/04/2013

FCPI Rebond Europe 2019 2013 67,36 % au 30/06/2015 30/11/2014

FCPI Rebond Europe 2020 2014 33,09 % au 30/06/2015 31/07/2016

FCPI Rebond Europe 2021 2015 En cours de collecte 31/07/2017

FIP Croissance Grand Est 2 2006 42,80 % au 30/06/2015 30/06/2009

FIP Croissance Grand Est 3 2007 60 % au 30/06/2015 30/06/2010

FIP Croissance Grand Est 4 2008 64,92 % au 30/06/2015 30/04/2011

FIP Croissance Grand Est 5 2009 66,51 % au 30/06/2015 31/12/2011

FIP Croissance Grand Ouest 2009 51,16 % au 30/06/2015 31/12/2011

FIP Sigma Gestion Fortuna 2008 71,98 % au 30/06/2015 30/04/2011

FIP Sigma Gestion Fortuna 2 2009 79,62 % au 30/06/2015 30/04/2011

FIP Sigma Gestion Fortuna 3 2010 73,54 % au 30/06/2015 30/04/2012

FIP France Investissement Pierre 2010 77,13 % au 30/06/2015 30/04/2012

FIP Foncièrement PME 2011 67,02 % au 30/06/2015 30/04/2013

FIP Convergence Fortuna 5.0 2011 96,70 % au 30/06/2015 30/04/2013

FCPR Rebond Pierre 2011 102 % au 30/06/2015 31/08/2011

FIP Patrimoine Bien-Être 2012 100 % au 30/06/2015 30/04/2014

FIP France Investissement PME 2012 61,73 % au 30/06/2015 30/11/2014

FIP Patrimoine Bien-Être 2 2013 65,32 % au 30/06/2015 30/01/2016

FIP Rendement Bien-Être 2014 39,47 % au 30/06/2015 30/06/2017

Souscription minimale : 1.000 1 (hors droits d’entrée, soit 10 parts)Date d’agrément AMF : 11/12/2015 Code ISIN : FCI20150028

Période de souscription pour une réduction d’IR au titre de 2016 : jusqu’au 31 décembre 2016Période de souscription pour une réduction d’ISF au titre de 2016 : date non publiéeCas de rachat anticipé sans remise en cause de l’avantage fiscal : décès, invalidité, licenciement du souscripteur (dans le cadre de la réduction IR)Valeur de part : 100 euros

FIP Rendement Bien-Être n°2 2015 En cours de collecte 30/06/2018

FIP Financement Participatif 2015 En cours de collecte 30/06/2019

FONDS D’INVESTISSEMENT DE PROXIMITÉ

Off

re

ir - i

Sf

EXONÉRATION D’ISF EXONÉRATION D’IMPôT SuR LE REVENu

JE CONSERVE MES PARTS JuSqu’Au 30 JuIN 2023, POuVANT ALLER JuSqu’Au 30 JuIN 2025 EN CAS DE PROROgATION SuR DÉCISION DE LA SOCIÉTÉ DE gESTION

durant sa période d’investissement, le Fip investit dans des pmE à la fois en actions et en obligations convertibles, af in de les accompagner dans leur développement. la stratégie d’investissement est développée plus en détails à l’intérieur de la plaquette.

il n’est pas possible de procéder au rachat de ses parts pendant la durée de vie du Fip (6). les souscripteurs reçoivent semestriellement des informations sur la vie du Fip : valeur liquidative, nouveaux investissements, cessions, perspectives, etc.

JE PERçOIS DES DISTRIbuTIONS ÉVENTuELLES Au FuR ET à MESuRE quE LE FIP CèDE SES PARTICIPATIONS

À partir de l’expiration d’un délai de 5 ans à compter de la clôture de la période de souscription des parts de catégorie A du Fip, le Fip 123France opportunités ii pourra procéder à des distributions, en fonction de ses disponibilités.

En effet, au fur et à mesure que le Fip commencera à céder ses investissements dans les pmE, il récupèrera des liquidités qu’il redistribuera aux souscripteurs, jusqu’au remboursement complet de ses disponibilités.

JE RÉDuIS MON IMPôT SuR LE REVENu ET / Ou MON ISFEn contrepartie d’une période de blocage des parts pendant une durée minimale de 7 ans, soit jusqu’au 30 juin 2023, pouvant aller jusqu’à 9 années en cas de prorogation de la durée de vie du FiP 123France Opportunités II, sur décision de la société de gestion, soit jusqu’au 30 juin 2025.

dans le cadre du Fip 123France opportunités ii, le souscripteur choisit de bénéf icier de l’un ou l’autre des dispositifs f iscaux ci-dessous (voire des deux en effectuant deux souscriptions distinctes) :

pendant toute la durée de conservation des parts du Fip (soit pendant une durée de 7 ans prenant f in le 30 juin 2023, prorogeable deux fois un an, sur décision de la société de gestion, jusqu’au 30 juin 2025), à hauteur de la quote-part de l’actif du Fip qui sera investie dans des sociétés éligibles conformément aux dispositions de l’article 885 i ter du CGi(4).

des produits distribués par le Fip et des plus-values éventuellement réalisées à la cession des parts hors prélèvements sociaux(5) (les porteurs de parts A ne peuvent en demander le rachat par le Fonds pendant la durée de vie du Fonds le cas échéant prorogée sur décision de la société de gestion, soit au plus tard jusqu’au 30 juin 2025 inclus).

50% (1) 18% (2)

18 000 € (foyer f iscal) 2 160 € (célibataire) / 4 320 € (couple) (3)

36 000 € (foyer f iscal) 12 000 € (célibataire) / 24 000 € (couple) (3)

Jusqu’au 31 décembre de la 5ème année suivant celle de la souscription des parts du fonds

5 ans à compter de la souscription des parts du fonds

Les gérants d’123Venture ne percevront l’intégralité de leur « intéressement » (inclus l’Attribution d’Égalisation tel que ce terme est déf ini dans le Règlement du FiP)

que si les souscripteurs du FiP 123France Opportunités II atteignent une rentabilité (nette de frais) de 115 % (soit un rendement de + 15 %

sur l’investissement d’origine au terme de la durée de blocage). Si cet objectif est atteint, le solde des Produits Nets et des Plus-Values Nettes du FiP

(tel que ce terme est déf ini dans le Règlement du FiP) sera réparti comme suit : (i) 80 % pour les souscripteurs,

(ii) 20 % pour 123Venture (en contrepartie d’un investissement initial dans le FiP

qui ne représentera que 0,25 % minimum du total des souscriptions).

DuRÉE DE bLOCAgE ET RISquES Du PRODuIT

(1) À la date de publication de cette plaquette, et sous réserve des évolutions f iscales qui pourraient intervenir ultérieurement à la date d’agrément de l’AMF, la réduction d’ISF est soumise au respect par l’investisseur personne physique de conditions et notamment de conservation de ses parts jusqu’au 31 décembre de la 5ème année suivant celle de la souscription. (2) À la date de publication de cette plaquette, et sous réserve des évolutions f iscales qui pourraient intervenir ultérieurement à la date d’agrément de l’AMF, la réduction d’IR est soumise au respect par l’investisseur personne physique de conditions et notamment de conservation de ses parts pendant 5 ans à compter de leur souscription. Le montant total des avantages f iscaux au titre de l’IR est plafonné à 10.000 € par an et par foyer f iscal. (3) À savoir les contribuables mariés ou pacsés et soumis à imposition commune. (4) Cela implique que le FiP 123France Opportunités II respectera a minima le quota de 20 % de titres reçus en contrepartie de souscription au capital de sociétés exerçant leur activité ou juridiquement constituées depuis moins de 5 ans, et vérif iant les conditions prévues au 1 du I de l’article 885-0 V bis du CGI.(5) L’attention des investisseurs potentiels est attirée sur le fait que ces dispositifs f iscaux sont susceptibles d’évoluer postérieurement à la date d’agrément du FiP. Pour plus de détails, veuillez consulter la Note Fiscale.(6) Il est rappelé que la période de blocage des rachats de parts par le FiP peut aller jusqu’au 30 juin 2025 sur décision de la société de gestion, l’investisseur pouvant toutefois céder ses parts à un tiers sous réserve de trouver un acquéreur (toutefois, il y aura une remise en cause f iscale si cela intervient pendant la durée f iscale minimum de conservation des parts).

RISquES gÉNÉRAuX LIÉS AuX FONDS D’INVESTISSEMENT DE PROXIMITÉ (FIP)

Risques de perte en capital : le FiP a vocation à f inancer en fonds propres (actions) et quasi fonds propres (obligations convertibles notamment) des entreprises. L’investisseur doit être conscient qu’un investissement dans le FiP comporte un risque de perte en capital en cas de dégradation de la valeur des actifs dans lesquels le FiP est investi.

Risques d’illiquidité des actifs du FiP : le FiP pourra être investi dans des titres non cotés sur un marché d’instruments f inanciers, peu ou pas liquides. Par suite, il ne peut être exclu que le FiP éprouve des diff icultés à céder de telles participations au niveau de prix souhaité af in de respecter les délais de liquidation du portefeuille, ce qui pourrait avoir un impact négatif sur la valeur liquidative des parts du FiP.

Risques liés à l’estimation de la valeur des sociétés du portefeuille : les sociétés du portefeuille font l’objet d’évaluations selon la règle de la juste valeur. Malgré la prudence et le soin apportés à ces évaluations, la valeur liquidative est susceptible de ne pas refléter la valeur exacte du portefeuille.

Risques liés aux obligations convertibles : le FiP devrait investir une part de son actif (jusqu’à 60 % maximum) au travers notamment d’obligations convertibles qui, en cas d’exercice d’une option de conversion, donnent accès au capital des entreprises. La valeur de ces obligations dépend de plusieurs facteurs tels que le niveau des taux d’intérêt et surtout l’évolution de la valeur des actions auxquelles elles donnent droit en cas de conversion.

Les autres risques (risque action, risque de crédit, risque de taux, risque au niveau de frais) sont mentionnés dans le Règlement du FiP. Par ailleurs, il est précisé que 123Venture ne procédera à aucune distribution pendant un délai de 5 ans à compter de la clôture de la période de souscription des parts de catégorie A du FiP soit jusqu’au 30 juin 2022. Au-delà de ce délai, aucune garantie ne peut être donnée s’agissant de la réalisation de distributions par 123Venture.

LE + :

CLAuSE D’ALIgNEMENT

D’INTÉRêTS

• Un Fip investi dans des pmE qui privilégie la recherche de rendement (en contrepartie d’un risque de perte en capital)

• Un Fip opportuniste basé sur 4 thématiques fortes mais sans restriction sectorielle

• Un Fip qui investira à la fois en actions et en obligations convertibles

EN bREF

uNE gESTION AXÉE SuR L’ACCOMPAgNEMENT DE PME

123Venture se concentre sur le capital-développement dans le cadre de la gestion de ses FiP, autrement dit au stade où les PME et entreprises recherchent des capitaux supplémentaires pour accélérer leur développement. En investissant dans des PME, les gérants d’123Venture ont pour objectif, mais sans que cela ne soit garanti, de disposer de bonnes perspectives de liquidité à compter du 1er juillet 2022.

uNE gESTION OPPORTuNISTE bASÉE SuR uN SOCLE COMPOSÉ DE 4 gRANDS SECTEuRS MACRO-ÉCONOMIquES

La stratégie d’investissement du FiP 123France Opportunités II consiste à privilégier une grande liberté de gestion af in de permettre aux gérants d’investir dans les PME en s’adaptant à la conjoncture et dans un univers d’investissement élargi.

Même si le FiP pourra investir dans tous les secteurs autorisés par la loi, 123Venture a identif ié un socle de 4 grands secteurs macro-économiques dans lesquels ses gérants disposent de plusieurs années d’expérience et ont déja réalisé de nombreux investissements : le tourisme, l’éducation, le logement et le marché des seniors. Les gérants d’123Venture estiment, compte tenu de leur expérience, qu’il s’agit de secteurs stratégiques pour l’avenir et qui présentent des opportunités d’investissement présentant un couple rendement / risque en adéquation avec les caractéristiques d’un FiP.

uNE gESTION quI PRIVILÉgIE L’INVESTISSEMENT SOuS FORME D’ObLIgATIONS CONVERTIbLES

(60 % MAXIMuM DE L’ACTIF Du FIP)

La stratégie d’investissement du FiP 123France Opportunités II a pour objectif d’investir en obligations convertibles, dans la limite de 60 % maximum de son actif. Le solde, soit 40 % minimum, sera investi notamment en actions de préférence (il s’agit d’actions conférant un droit différencié par rapport aux autres actions (i) sur les dividendes ou le boni de liquidation (attribution prioritaire ou répartition préférentielle) de la société cible ou (ii) sur le prix de cession des actions de la société en cas de rachat de celle-ci par un tiers).

L’obligation convertible est un outil hybride de f inancement qui se situe en termes de risque / rendement entre le f inancement bancaire et le f inancement en actions. Le FiP cherchera à mutualiser son risque en se constituant un portefeuille diversif ié de titres obligataires émis par des sociétés non cotées dont le risque émetteur est jugé satisfaisant par l’équipe de gestion d’123Venture. Les gérants d’123Venture chercheront des obligations proposant des rendements compris entre 10 et 12 % et ayant des maturités de 3 à 5 ans. Ces rendements restent dépendants de la santé de l’entreprise et ne sont donc pas garantis.

Les actions de préférence et certaines clauses des pactes d’actionnaires conclus peuvent prévoir un plafonnement du prix de cession. Ainsi, comme l’illustre le tableau de scénarii ci-dessous, dans le cas d’un scénario optimiste (valorisation de la société à + 100 %), le mécanisme de préférence vient plafonner la performance des actions à un seuil déterminé à l’avance (ici, par exemple, + 20 %) alors qu’un investissement sans mécanisme de préférence aurait permis de prof iter pleinement de la hausse. Ce mécanisme limite donc la plus-value potentielle du Fonds alors que ce dernier reste exposé à un risque de perte en capital si l’investissement évoluait défavorablement (scénario pessimiste). L’attention de l’investisseur est attirée sur le fait que le seuil retenu dans l’exemple (+ 20 %) est un minimum et que 123Venture ne réalisera pas d’investissement dont le plafonnement du multiple réalisé serait inférieur.

Comme pour tout placement f inancier, investir dans le FiP 123France Opportunités II comporte des risques (cf. articles 3.2 et 10 du règlement du FiP relatifs respectivement aux risques liés à un investissement dans le FiP – et notamment le risque de perte en capital – , et à la période de blocage du FiP).

EXEMPLE DE SCÉNARII D’ÉVOLuTION Du PRIX D’uNE ACTION DE PRÉFÉRENCE bÉNÉFICIANT D’uN MÉCANISME D’AFFECTATION PRIORITAIRE COMPARÉ à uNE ACTION ORDINAIRE SuR LA bASE D’uNE ACTION ORDINAIRE

POuR uNE ACTION DE PRÉFÉRENCE

Les gérants d’123Venture s’appuient sur leur expérience et leurs convictions pour la gestion du FIP 123France Opportunités II.

Depuis sa création il y a 15 ans, 123Venture a f inancé et accompagné le développement de plus de 400 entreprises.

(Sources 123Venture au 30 juin 2015).

scénarii pessimiste médian optimiste

prix de souscription d’une action de préférence (en €) 100 100 100

valorisation de la société lors de la cession (en € pour 1 action) 0 100 200

prix de cession si mécanisme de préférence (en €) 0 100 120

prix de cession sans mécanisme de préférence (en €) 0 100 200

sur / sous performance induite par le mécanisme d’attribution prioritaire (en €) 0 0 -80

perte en capital pour une action de préférence (en €) 100 0 0

Source 123Venture au 1er janvier 2016

TOURISME

SENIORS

40%min.

actions

60% max

obligationsconvertibles

LOGEMENT

140 M€ investis

110 M€ investis

15 M€ investis

68 M€ investis

ÉDUCATION

100M€

500M€

1Md€

1, 5Md€

2010 2011 2012 2013 2014 2015

600

M€

700

M€

815

M€

1 M

d€ 1, 1

5 M

d€

1, 2

Md€

Source : Private Equity Magazine

Depuis 2010, 123Venture est l’investisseur le plus actif

en France sur la catégorie des entreprises dont

la valorisation est comprise entre 0 et 30 M€.

1er ACTEUR FRANçAis dU CApiTAl dévEloppEmENT

dEpUis 2010

123venture, 1er gérant de Fonds isF en termes

de collecte

Depuis 6 ans, plus de 30 000 assujettis ISF ont fait conf iance à 123Venture.

123Venture est ainsi le premier collecteur sur le marché de l’ISF avec 630 M€ collectés

depuis 2008.

PÉRENNITÉUne société de gestion

pérenne et en croissance continue

123Venture est une société de gestion indépendante spécialisée sur les classes d’actifs dites « alternatives » comme le capital-investissement (non coté) et l’immobilier. Avec aujourd’hui 1,2 Md€ d’actifs gérés pour le compte de 65 000 clients privés, 123Venture est deve-nue l’une des sociétés de gestion de référence des clients privés pour cette classe d’actifs.

EXPÉRIENCE15 ans d’expérience

du capital- investissement

123Venture se positionne comme un investisseur généraliste du capital-inves-tissement (croissance, développement, transmission d’entreprises), avec 15 ans d’expérience et plus de 400 entreprises accompagnées depuis l’origine pour plus d’1 Md€ investi.Source : 123Venture au 30 Juin 2015

Grâce à cette expérience, 123Venture dis-pose d’une vision du secteur à 360 degrés qui lui a permis de se bâtir des convictions sur l’ensemble du marché.

1er investisseur en France

123Venture est aujourd’hui encore le 1er investisseur en France dans les sociétés dont la valorisation est comprise entre 0 et 30 M€.Source : Private Equity Magazine 2015

NOTORIÉTÉUne société

de gestion reconnue par les professionnels

1ère soCiéTé dE GEsTioN dE FCpi / Fip sEloN lE mAGAZiNE

GESTION DE FORTUNE

Depuis 20 ans, le magazine Gestion de Fortune établit chaque année un Palmarès des meilleurs gérants de fonds

de droit français dans chacune des catégo-ries de produits f inanciers. Cette enquête, réalisée auprès de 3 000 professionnels de la gestion de patrimoine, dont les distribu-teurs rémunérés par rétrocession, s’appuie sur une méthodologie rigoureuse et permet de connaître avec précision les gérants les plus appréciés des professionnels de la gestion d’actifs. Les critères de sélection sont notamment basés sur la qualité des produits, du back off ice, de la relation commerciale et sur la politique de commissionnement. Pour la 7ème année consécutive, 123Venture arrive en tête dans la catégorie « Gérant de FCPI / FiP ».

pRiX dEs CoNsEillERs dEs pYRAmidEs dE lA GEsTioN

dE pATRimoiNE

Décerné chaque année par le magazine Investissement Conseils, ce prix récompense les meilleurs fournisseurs des

conseillers en gestion de patrimoine indé-pendants dans 7 catégories. 123Venture a eu l’honneur de recevoir à nouveau le prix des conseillers, faisant d’123Venture la société de gestion de capital-investissement la plus plébiscitée par les conseillers en gestion de patrimoine. Les critères de sélection sont notamment basés sur la qualité des produits, du back off ice, de la relation commerciale et sur la politique de commissionnement.

Source : 123Venture

Source : 123Venture

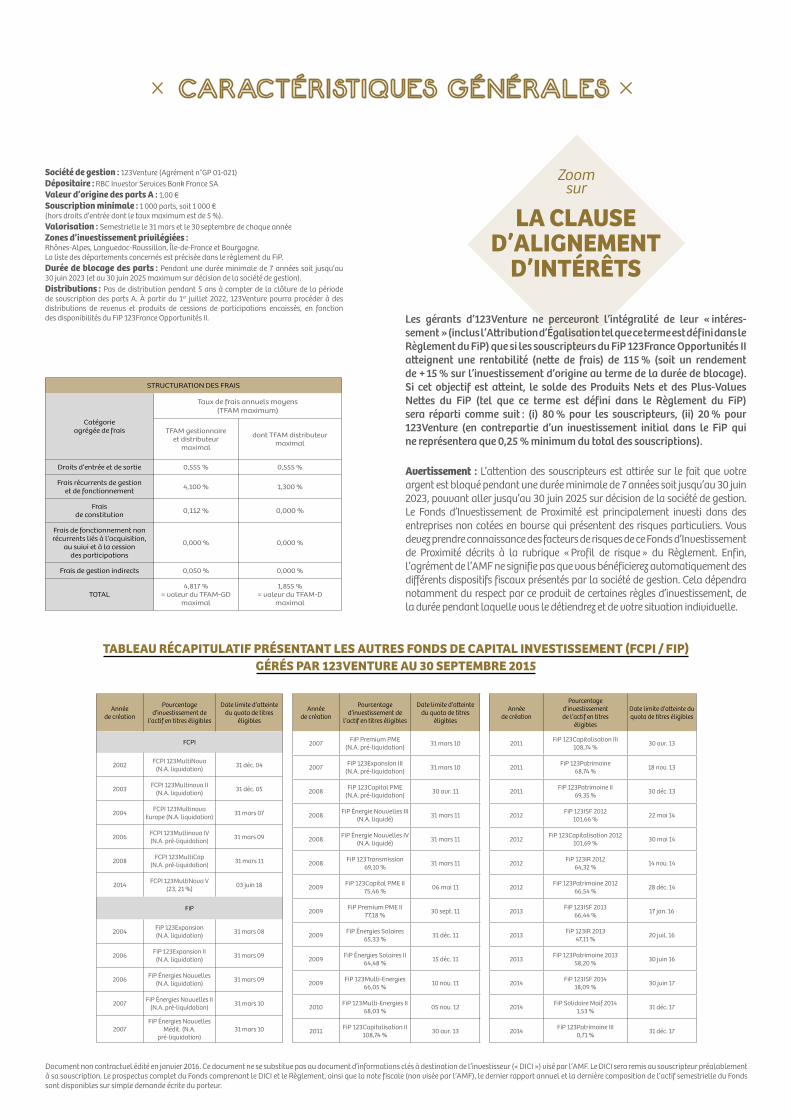

LES POINTS CLÉS(Données au 1er janvier 2016)

Société de gestion : 123Venture (Agrément n°GP 01-021)Dépositaire : RBC Investor Services Bank France SAValeur d’origine des parts A : 1,00 €Souscription minimale : 1 000 parts, soit 1 000 € (hors droits d’entrée dont le taux maximum est de 5 %).Valorisation : Semestrielle le 31 mars et le 30 septembre de chaque annéeZones d’investissement privilégiées :Rhônes-Alpes, Languedoc-Roussillon, Île-de-France et Bourgogne.La liste des départements concernés est précisée dans le règlement du FiP.Durée de blocage des parts : Pendant une durée minimale de 7 années soit jusqu’au 30 juin 2023 (et au 30 juin 2025 maximum sur décision de la société de gestion).Distributions : Pas de distribution pendant 5 ans à compter de la clôture de la période de souscription des parts A. À partir du 1er juillet 2022, 123Venture pourra procéder à des distributions de revenus et produits de cessions de participations encaissés, en fonction des disponibilités du FiP 123France Opportunités II.

Document non contractuel édité en janvier 2016. Ce document ne se substitue pas au document d’informations clés à destination de l’investisseur (« DICI ») visé par l’AMF. Le DICI sera remis au souscripteur préalablement à sa souscription. Le prospectus complet du Fonds comprenant le DICI et le Règlement, ainsi que la note f iscale (non visée par l’AMF), le dernier rapport annuel et la dernière composition de l’actif semestrielle du Fonds sont disponibles sur simple demande écrite du porteur.

les gérants d’123venture ne percevront l’intégralité de leur « intéres-sement » (inclus l’Attribution d’égalisation tel que ce terme est déf ini dans le Règlement du Fip) que si les souscripteurs du Fip 123France opportunités ii atteignent une rentabilité (nette de frais) de 115 % (soit un rendement de + 15 % sur l’investissement d’origine au terme de la durée de blocage). si cet objectif est atteint, le solde des produits Nets et des plus-values Nettes du Fip (tel que ce terme est déf ini dans le Règlement du Fip) sera réparti comme suit : (i) 80 % pour les souscripteurs, (ii) 20 % pour 123venture (en contrepartie d’un investissement initial dans le Fip qui ne représentera que 0,25 % minimum du total des souscriptions).

Avertissement : L’attention des souscripteurs est attirée sur le fait que votre argent est bloqué pendant une durée minimale de 7 années soit jusqu’au 30 juin 2023, pouvant aller jusqu’au 30 juin 2025 sur décision de la société de gestion. Le Fonds d’Investissement de Proximité est principalement investi dans des entreprises non cotées en bourse qui présentent des risques particuliers. Vous devez prendre connaissance des facteurs de risques de ce Fonds d’Investissement de Proximité décrits à la rubrique « Prof il de risque » du Règlement. Enf in, l’agrément de l’AMF ne signif ie pas que vous bénéf icierez automatiquement des différents dispositifs f iscaux présentés par la société de gestion. Cela dépendra notamment du respect par ce produit de certaines règles d’investissement, de la durée pendant laquelle vous le détiendrez et de votre situation individuelle.

Zoomsur

LA CLAuSE D’ALIgNEMENT

D’INTÉRêTS

TAbLEAu RÉCAPITuLATIF PRÉSENTANT LES AuTRES FONDS DE CAPITAL INVESTISSEMENT (FCPI / FIP) gÉRÉS PAR 123VENTuRE Au 30 SEPTEMbRE 2015

Année de création

Pourcentage d’investissement de

l’actif en titres éligibles

Date limite d’atteinte du quota de titres

éligibles

2007FiP Premium PME

(N.A. pré-liquidation)31 mars 10

2007FiP 123Expansion III

(N.A. pré-liquidation)31 mars 10

2008FiP 123Capital PME

(N.A. pré-liquidation)30 avr. 11

2008FiP Énergie Nouvelles III

(N.A. liquidé)31 mars 11

2008FiP Énergie Nouvelles IV

(N.A. liquidé)31 mars 11

2008FiP 123Transmission

69,10 %31 mars 11

2009FiP 123Capital PME II

75,46 %06 mai 11

2009FiP Premium PME II

77,18 %30 sept. 11

2009FiP Énergies Solaires

65,33 %31 déc. 11

2009FiP Énergies Solaires II

64,48 %15 déc. 11

2009FiP 123Multi-Energies

66,05 %10 nov. 11

2010FiP 123Multi-Energies II

68,03 %05 nov. 12

2011FiP 123Capitalisation II

108,74 %30 avr. 13

Année de création

Pourcentage d’investissement de

l’actif en titres éligibles

Date limite d’atteinte du quota de titres

éligibles

FCPI

2002FCPI 123MultiNova

(N.A. liquidation)31 déc. 04

2003FCPI 123Multinova II

(N.A. liquidation)31 déc. 05

2004FCPI 123Multinova

Europe (N.A. liquidation)31 mars 07

2006FCPI 123Multinova IV (N.A. pré-liquidation)

31 mars 09

2008FCPI 123MultiCap

(N.A. pré-liquidation)31 mars 11

2014FCPI 123MultiNova V

(23, 21 %)03 juin 18

FiP

2004FiP 123Expansion (N.A. liquidation)

31 mars 08

2006FiP 123Expansion II (N.A. liquidation)

31 mars 09

2006FiP Énergies Nouvelles

(N.A. liquidation)31 mars 09

2007FiP Énergies Nouvelles II

(N.A. pré-liquidation)31 mars 10

2007FiP Énergies Nouvelles

Médit. (N.A. pré-liquidation)

31 mars 10

Année de création

Pourcentage d’investissement de l’actif en titres

éligibles

Date limite d’atteinte du quota de titres éligibles

2011FiP 123Capitalisation III

108,74 %30 avr. 13

2011FiP 123Patrimoine

68,74 %18 nov. 13

2011FiP 123Patrimoine II

69,35 %30 déc. 13

2012FiP 123ISF 2012

101,66 %22 mai 14

2012FiP 123Capitalisation 2012

101,69 %30 mai 14

2012FiP 123IR 2012

64,32 %14 nov. 14

2012FiP 123Patrimoine 2012

66,54 %28 déc. 14

2013FiP 123ISF 2013

66,44 %17 jan. 16

2013FiP 123IR 2013

47,11 %20 juil. 16

2013FiP 123Patrimoine 2013

58,20 %30 juin 16

2014FiP 123ISF 2014

18,09 %30 juin 17

2014FiP Solidaire Maif 2014

1,53 %31 déc. 17

2014FiP 123Patrimoine III

0,71 %31 déc. 17

STRUCTURATION DES FRAIS

Catégorie agrégée de frais

Taux de frais annuels moyens(TFAM maximum)

TFAM gestionnaire et distributeur

maximal

dont TFAM distributeur maximal

Droits d’entrée et de sortie 0,555 % 0,555 %

Frais récurrents de gestion et de fonctionnement

4,100 % 1,300 %

Frais de constitution 0,112 % 0,000 %

Frais de fonctionnement non récurrents liés à l’acquisition,

au suivi et à la cession des participations

0,000 % 0,000 %

Frais de gestion indirects 0,050 % 0,000 %

TOTAL4,817 %

= valeur du TFAM-GDmaximal

1,855 %= valeur du TFAM-D

maximal