calculo ispt

TRANSCRIPT

24

Cálculo anual de ISR de trabajadores y asimilados 2012

Mtro. y E.F. Juan Carlos Victorio Domínguez

Licenciado en contaduría pública por la UNACH. Especialista en fiscal y maestro en auditoría por la FCA de la UNAM. Certificado por disciplinas en fiscal emitida por el iMCP. Catedrático en la división Licenciatura de la FCA de la UNAM. Colaborador en el departamento de Consultoría Telefónica de Suscriptores de Grupo Gasca. jcvictorio@ grupogasca.com.mx

IntroducciónLa Ley del impuesto sobre la Renta (LiSR) establece varias obligaciones para los patrones o retenedores, entre las que se encuentra el cálculo del impues-to sobre la renta (iSR) de las personas que les hayan prestado servicios personales subordinados y de las personas cuyos ingresos la ley asimila a salarios, correspondiente a 2012.

Por lo anterior, en el presente artículo se analiza el procedimiento que deberán seguir los patrones o retenedores para realizar el cálculo anual por salarios y conceptos asimilados.

Ingresos de las personas físicasEs importante recordar que la LiSR grava los ingresos que obtienen las personas físicas y las morales, por ello, el artículo 1o. de la misma ley establece que tratán-dose de las personas físicas, éstas serán sujetas del iSR cuando sean residentes en México por todos sus ingresos, cualquiera que sea la ubicación de la fuente de riqueza de dónde provengan.

Al respecto, el artículo 106, primer párrafo, de la LiSR señala que están obliga-das al pago del iSR establecido en el Título iv “de las personas físicas”, por los ingresos que obtengan en efectivo, en bienes, devengado cuando en los tér-minos del citado título se señale, en crédito, en servicios en los casos que señale la lisr, o de cualquier otro tipo.

Ingresos de los trabajadores (capítulo I de la LISR)El artículo 110, primer párrafo, de la LiSR considera ingresos por la prestación de un servicio personal subordinado a los siguientes:

25

Talle

res

ingresos Descripción

Salarios y demás prestaciones que deriven de una relación laboral

de acuerdo con el artículo 84 de la Ley Federal de Trabajo (LFT), el salario se integra con los pagos hechos en efectivo por cuota diaria, gratificaciones, percepciones, habitación, primas, comisiones, presta-ciones en especie y cualquiera otra cantidad o pres-tación que se entregue al trabajador por su trabajo.En virtud de que el artículo en comento no prevé expresamente cuáles son las demás prestaciones que deriven de una relación laboral, aplicando la LFT, podemos señalar, entre otras, las siguientes: agui-naldo, horas extras, prima vacacional, prima do-minical, fondo de ahorro, premios por puntualidad o asistencia, seguro de vida, subsidios por inca-pacidad, becas para trabajadores, ayuda para renta, artículos escolares y dotación de anteojos, ayuda a los trabajadores para gastos de funeral, fondo de pensiones, aportaciones del patrón, vales de despensa, restaurante, gasolina y para ropa.

Participación de los trabajadores en las utilidades de las empresas (PTU)

Es importante comentar que aunque la PTU no cons-tituye una remuneración que se entrega al trabajador por su trabajo, de acuerdo con el artículo 110 de la LiSR, este pago se considera ingreso del trabajador que se grava conforme al capítulo i de la LiSR.

Las prestaciones recibidas como consecuencia del término de la relación laboral

Finalmente, son ingresos que son objeto del régimen fiscal de salarios los pagos que se hagan al trabajador derivado de la terminación de la relación de trabajo, por ejemplo: indemnización (tres meses de salario), indemnización por no ser reinstalado en su traba-jo, prima de antigüedad, entre otros.

Así, podemos comentar que las remuneraciones que perciben los trabajadores están gravadas por el ISR, teniendo su régimen fiscal en el Capítulo I “De los ingresos por salarios y en general por la prestación de un servicio personal subordinado” del Título iv “de las personas físicas” de la LiSR.

Ingresos no objeto para el ISREl artículo 110, último párrafo, de la LiSR señala que no se consideran ingresos los siguientes con-ceptos:

1. Los servicios de comedor.2. La comida proporcionada a los trabajadores.

3. Uso de bienes que el patrón les otorgue para el desempeño de sus actividades propias de éstos y que estén de acuerdo con la naturaleza del trabajo prestado.

Los conceptos anteriores no serán ingresos gra-vados para el iSR, por tanto, ni siquiera deben con-siderarse como exentos.

Ingresos exentosEn el caso de personas físicas, el artículo 109 de la LiSR establece los ingresos por los que no se pagará el iSR. Entre los ingresos exentos que tienen este tipo de personas físicas, se encuentran principalmente:

26

ingresos ingresos exentosGratificación anual, como el aguinaldo 30 salarios mínimos generales del área geográfica del contribu-

yente (SMGAGC), artículo 109, fracción Xi, de la LiSR.

Prima vacacional 15 SMGAGC, artículo 109, fracción Xi, de la LiSR.

Prima dominical 1 SMGAGC por cada domingo laborado, artículo 109, fracción Xi, de la LiSR.

PTU 15 SMGAGC, artículo 109, fracción Xi, de la LiSR.

indemnización, primas de antigüedad y cualquier otro pago por separación

90 veces el SMGAGC por cada año de servicios, artículo 109, fracción X, de la LiSR.

Jubilaciones, pensiones o haberes de retiro, derivados de invali-dez, incapacidad, cesantía, vejez o muerte

15 SMGAGC diarios, artículo 109, fracción iii, de la LiSR.

Horas extras trabajadores con salario mínimo. Tiempo extraordinario hasta el límite permitido por la legislación laboral, artículo 109, fracción i, de la LiSR. trabajadores que perciben más de salario mínimo. El 50% del ingreso por este concepto que no exceda de los límites establecidos en la legislación laboral. La exención no debe ser superior a cinco veces el SMGAGC por cada semana de servicios.

Retiro de las subcuentas de retiro, cesantía en edad avanzada y vejez de las leyes de seguridad social

90 veces el SMGAGC por cada año de contribución, artículo 109, fracción X, de la LiSR.

Los retiros efectuados de la subcuenta de retiro, cesantía en edad avanzada y vejez de la cuenta individual abierta en los términos de la Ley del Seguro Social (LSS), por concepto de ayuda para gastos de matrimonio

Total, artículo 109, fracción XXiii, de la LiSR.

viáticos Total, cuando sean efectivamente erogados en servicio del patrón y siempre que el trabajador los compruebe con documentación que reúna requisitos fiscales, artículo 109, fracción XIII, de la LISR.

indemnizaciones por riesgos de trabajo o enfermedades Total, artículo 109, fracción ii, de la LiSR.

Reembolso de gastos médicos, dentales, hospitalarios y de fu-neral

Total, siempre que se concedan de manera general, artículo 109, fracción iv, de la LiSR.

Prestaciones de seguridad social otorgadas por instituciones públicas

Total, artículo 109, fracción v, de la LiSR.

Prestaciones de previsión social.

a) Si la suma de los ingresos por la prestación de un servicio personal subordinado más la previsión social no exceden de siete veces el SMGAGC, elevado al año, la previsión estará exenta en su totalidad, y

b) Si los ingresos por la prestación de un servicio personal subordinado más la previsión social exceden de siete veces el SMGAGC, elevado al año, la previsión social estará exen-ta hasta por un salario mínimo general (SMG)

Esta limitación en ningún caso deberá dar como resul-tado que la suma de los ingresos por la prestación de servi-cios personales subordinados y el importe de la exención, sea inferior a siete SMGAGC, elevado al año. Artículo 109, fracción vi, de la LiSR.

Recuperaciones de aportaciones y rendimientos de subcuentas de vivienda

Total, artículo 109, fracción vii, de la LiSR.

Casas habitación entregadas a los trabajadores Total, con ciertas limitantes, artículo 109, fracción vii, de la LiSR.

Cajas y fondos de ahorro La totalidad, cumpliendo requisitos fiscales, artículo 109, fracción viii, de la LiSR.

Finalmente, los ingresos exentos que tenga el contribuyente se manifestarán en la constancia de reten-ciones.

La lista anterior no es limitativa, ya que es un recordatorio de los ingresos exentos para los trabajadores, pues su aplicación y procedencia es mucho más compleja, en virtud de que la mayoría de las exenciones están sujetas al cumplimiento de diversos requisitos contenidos en la LiSR, por tanto, se recomienda que cada

27

Talle

res patrón analice a detalle cada exención que haya con-

siderado en cada uno de los meses del ejercicio, in-clusive en el cierre del ejercicio, a fin de saber si está cumpliendo con dichos requisitos, hay que recordar que la obligación de calcular y enterar el impuesto es de los patrones, quienes se convierten en responsables solidarios por el iSR causado por los trabajadores, de ahí la importancia de realizar correctamente el cálcu-lo tanto mensual como anual.

Ingresos que se asimilan a salarios (capítulo I de la LISR)

Las personas físicas que perciben ingresos que se asimilan a salarios en términos del artículo 110, frac-ciones ii a vii, están reguladas por el capítulo i del título iv de la LiSR y, por tanto, les aplica los mismos lineamientos que los trabajadores en cuanto a las obligaciones de realizar o no el cálculo anual de iSR.

Con base en lo anterior se asimilarán a salarios a los siguientes ingresos: rendimientos y anticipos

a miembros de sociedades cooperativas de pro-ducción, anticipos a miembros de sociedades y asociaciones civiles, honorarios a miembros de consejos, así como honorarios a administrado-res, comisarios y gerentes generales, honorarios preponderantes, honorarios que se asimilan op-cionalmente a salarios, actividades empresariales que se asimilan opcionalmente a salarios, así como los ingresos obtenidos por las personas físicas por ejercer la opción otorgada por el empleador de adquirir acciones o títulos valor omitidas por él mismo o una parte relacionada sin costo alguno o a un precio menor o igual al de mercado.

Estructura del capítulo I de la LISR

Para conocer la estructura del Capítulo i “de los ingresos por salarios y en general por la prestación de un servicio personal subordinado” del Título iv de la LiSR, se muestra el siguiente cuadro:

trABAJADorEsobjeto no objeto

ingresos gravados ingresos exentos Artículo 110, último párrafo, de la LiSR.

Acumulables Artículo 109, fracciones de la i a Xiii, y XXiii.

Artículo 110, primer párrafo y fracción i, de la LiSR.

no acumulablesArtículo 112 de la LiSR.

AsiMilADos A sAlAriosingresos gravados

Todos los ingresos que perciban derivado de la prestación del servicio están totalmente gravados para el iSR.

28

Con base en lo anterior, en el capítulo i de la LiSR tenemos dos grupos de personas:

1. Quienes perciben salarios, in-cluyendo dentro de este grupo a las personas que perciben remuneraciones del gobierno (trabajadores).

2. Quienes reciben ingresos asi-milados a salarios.

Cálculo anual de ISR de acuerdo con el artículo 113 de la LiSR, los contribuyentes que hagan pagos por los conceptos a que se refiere el Capítulo I “De los ingresos por salarios y en general por la prestación de un servicio personal subordinado”, están obli-gados a efectuar retenciones y enteros mensuales que tendrán el carácter de pagos provisionales a cuenta del iSR anual.

Así, el artículo 118, fracción ii, de la LiSR establece que los pa-trones o retenedores deberán calcular el impuesto anual.

supuestos

no obligación de realizar el cálculo anual de salarios

a) Cuando la relación de trabajo o el servicio asimilado se hubiera iniciado después del 1 de enero de 2012, o bien, que hayan dejado de prestar los servicios antes del 1 de diciembre del mismo año, es decir, si estuvo hasta el 30 de noviembre, no se estará obligado;

b) Cuando los ingresos anuales obtenidos en 2012 percibidos por el trabajador o el asimilado a salario hayan superado la cantidad de $400,000.00 (incluye tanto ingresos gravados como exentos);

c) Cuando el trabajador o el asimilado a salario haya comunicado por escrito al retenedor que presentará declaración anual, por tanto, lo libera de tal obligación;

d) Cuando además de los ingresos por salarios o, en su caso, por asimilados, la persona perciba otros ingresos como: servicios profesionales, actividades empresariales, arrendamiento de bienes inmuebles, enajenación de bienes, dividendos, etcétera (artículo 117, fracción iii, inciso a), de la LiSR), y

e) Cuando el trabajador o el asimilado a salario haya prestado duran-te el ejercicio sus servicios a dos o más empleadores de forma simultánea (artículo 117, fracción iii, inciso c), de la LiSR).

Por lo anterior, el objeto de realizar el cálculo del impuesto anual deriva de que, al ser el iSR un impuesto que se causa por ejercicio, debe realizarse este cálculo considerando que el im-puesto por los ingresos obtenidos en cada uno de los meses del año únicamente son pagos que se realizaron a cuenta del impuesto anual y que pueden generar dife-rencias por pagar al fisco al com-pararse con el impuesto anual o, por el contrario, diferencias a favor del trabajador.

Por lo que el cálculo anual de iSR se deberá realizar cuando se paguen los ingresos anteriores, salvo en los casos en que se esté liberado de tal obligación. Por tanto, en principio el obligado a realizar el cálculo anual de iSR es el patrón; sin embargo, cuando el patrón no esté obligado será el trabajador quien cumpla con su determinación en ciertos supues-tos.

En este artículo únicamente nos estamos enfocando a la obligación de presentar la declaración anual de iSR por parte del patrón o del

retenedor, entonces: ¿cuándo está obligado el patrón a realizar el cálculo anual? La LiSR señala los casos en que el patrón no estará obligado a realizar el cálcu-lo anual de iSR y, por consiguien-te, se sabrá cuándo se está obli-gado.

Casos en que el empleador no está obligado a realizar el cálculo anual de ISRderivado de esa responsabilidad y de acuerdo con lo dispuesto en el artículo 116 de la LiSR, las per-sonas que realicen pagos por sa-larios y demás prestaciones que deriven de una relación laboral y/o que paguen conceptos asimilados a salarios estarán obligadas a realizar el cálculo del impuesto anual; sin embargo, hay algunos supuestos en los que estarán exi-midas de realizar el cálculo anual de iSR y son:

29

Talle

res Con relación al escrito a que se refiere el inciso

c) anterior, el trabajador o el asimilado a salario de-berá comunicar por escrito a la persona obligada a efectuar la retención del iSR que presentará la de-claración anual debiendo entregar el escrito a más tardar el 31 de diciembre de 2012, de acuerdo con el artículo 151 del Reglamento de la Ley del impues-to sobre la Renta (RLiSR), nuestra recomendación es que el patrón acuerde con sus empleados o asi-milados que a más tardar en la primera quincena de diciembre le presenten el escrito en el que manifies-ten su voluntad de presentar su declaración anual, de forma que en la segunda quincena de dicho mes el patrón realice el ajuste únicamente de los trabaja-dores o asimilados que no presentarán la declaración anual.

En la mayoría de los casos, cuando se presente dicho escrito, es derivado de la intención del contri-buyente de aplicar las deducciones personales, que establece el artículo 176 de la LiSR, las cuales sólo pueden ser disminuidas en la declaración anual del contribuyente y pueden generar un saldo a favor de iSR. En este caso será importante que se le pregun-te al trabajador o al asimilado a salarios si presenta-ra la declaración anual, ya que probablemente éste ignora la existencia del escrito, a fin de que lo mani-fieste por este medio para que no se le realice el cálculo anual de iSR por salarios.

Otro de los supuestos, en el que el trabajador o el asimilado a salario debe presentar el escrito, es cuando se ubican en los incisos d) y e) del esquema anterior, es decir, cuando el patrón o retenedor des-conoce si obtienen ingresos por otras actividades, o bien, si percibieron ingresos de dos o más emplea-dores de forma simultánea, en estos casos se reco-mienda que se pida a todos los trabajadores o a los asimilados, que manifiesten por escrito, bajo protes-ta de decir verdad, que no se ubican en los supues-tos antes mencionados, con el fin de que no haya responsabilidad para el que realiza los pagos por sueldos, salarios y conceptos asimilados de realizar el cálculo del impuesto anual.

La presentación del escrito es importante porque al hacerlo así, las autoridades tienen conocimiento de que los trabajadores presentarán declaración anual, puesto que no se les realizó el cálculo anual.

Cabe señalar que el patrón o el retenedor estará obligado a proporcionar la constancia de remunera-ciones pagadas y retenciones efectuadas a efecto del que el trabajador o el asimilado a salario pueda presentar la declaración anual. Con relación a la constancia, es el formato 37 “Constancia de sueldos, salarios, conceptos asimilados y crédito al salario. (incluye ingresos por Acciones)”, o bien, se puede utilizar la impresión que emite el programa para la presentación de declaración informativa Múltiple (DIM), o el Anexo 1 de la forma oficial 30.

Ahora bien, se pensaría que si el patrón o el re-tenedor no está obligado a presentar la declaración anual, entonces el trabajador o el asimilado estarían obligados; sin embargo, hay que analizar los supues-tos del artículo 117, fracción iii, de la LiSR.

Plazo para realizar el cálculo anual de los trabajadores y asimilados a salariosAhora bien, una de las dudas es: ¿cuándo realizar el cálculo anual de los trabajadores y asimilados a salarios? El artículo 116 de la LiSR establece que las personas obligadas a efectuar retenciones (pa-trones y retenedores), en los términos del artículo 113 de la misma ley, calcularán el impuesto anual de cada persona que le hubiere prestado servicios per-sonales subordinados (incluye asimilados a salarios).

Entonces, ¿cuál es el mes para realizar el cálculo anual de los trabajadores y asimilados a salarios? En cuanto al plazo para realizar el cálculo anual del iSR, la LiSR no es explícita en cuanto al momento de realizarlo; sin embargo, el artículo 116, cuarto párrafo, de la LiSR, en cuanto a fechas señala lo siguiente:

Derivado del ajuste anual de isr obligación

diferencia a favor Se compensarán contra las retenciones de diciembre de 2012 y las retenciones sucesivas, esto es, todo el ejercicio de 2013.

diferencias a cargo deben enterarse en febrero de 2013.

30

de lo anterior, se interpreta que si la disposición señala que debe-rán compensarse contra las reten-ciones de diciembre, implica que se debe hacer un ajuste en dicho mes para conocer las diferencias y efectuar la compensación como se señala en el artículo 116 de la LiSR. A continuación se mencio-nan las razones del por qué se debe hacer el cálculo anual en diciembre:

1. Porque en diciembre los traba-jadores tienen más capacidad de pagar las diferencias a su cargo, en virtud de que reciben otras prestaciones como agui-naldo, caja y fondo de ahorro, primas, bonos, etcétera, y de esta manera no se repercute en su patrimonio.

2. En la práctica sucede que si en febrero se realiza el ajuste, la retención que resulte a su car-go del trabajador de un impues-to del ejercicio anterior, el tra-bajador protestará y claro que le afectará en su nómina, por-que estará pagando el iSR derivado del ajuste y, en su caso, el iSR del periodo.

3. El trabajador puede aprove-char que al inicio de año cam-bie de trabajo y, de presentar-se tal situación, no habrá forma de poder retenerle el impuesto.

Entonces, de realizarse en diciembre, se deben considerar los ingresos de todo el ejercicio, inclusive los de ese mes, por lo que resulta necesario estimar los pagos a realizarse durante dicho mes con el fin de incluirlos den-tro del total de las remuneracio-nes y determinar el iSR anual sobre el total de ingresos del ejercicio.

Ahora bien, ¿qué sucede si no se realiza el cálculo anual en

diciembre?, ¿hay alguna consecuencia fiscal por no realizarlo? No hay disposición expresa que señale que si no se realiza el ajuste en diciem-bre, no sean deducibles los salarios. Ahora bien, si la retención se realiza en fecha posterior a diciembre, sólo se debe tomar en cuenta que los descuentos a los salarios de los trabajadores prescriben en un mes, ello de acuerdo con el artículo 517, fracción i, de la LFT.

Procedimiento para determinar el impuesto anual

Una vez que hemos comentado a qué trabajadores y asimilados a salarios se les realizará el cálculo del impuesto anual, enseguida ana-lizaremos el procedimiento para su cálculo:

a) Impuesto anual de los trabajadoresEl artículo 116, primer párrafo, de la LiSR señala que los patrones debe-rán calcular el impuesto anual de los trabajadores y funcionarios y traba-jadores de la Federación, de las entidades federativas y de los municipios.

El procedimiento es el siguiente:

ingresos totales obtenidos en el año de calendario(–) ingresos exentos (artículo 109 de la LiSR)(–) impuesto local a los ingresos por salarios*(=) Base gravable

impuesto (tarifa del artículo 177 de la LiSR)(–) Subsidio para el empleo (SPE) que le correspondió

en cada uno de los meses**(=) impuesto anual a cargo(–) Pagos provisionales efectuados (retenciones)(=) diferencia a cargo o a favor del trabajador (ajuste) * En relación al impuesto local a los ingresos por salarios que se disminuye

para determinar la base gravable, es aquel que algunas entidades federati-vas gravan sobre los ingresos que obtienen los trabajadores, es decir, es un impuesto que causan los empleados por los ingresos por salarios que per-ciben y que es retenido por los patrones; es importante que no se confunda con el impuesto sobre nóminas (iSN) que se causa y pagan los patrones en las entidades federativas.

** Artículo Octavo del decreto publicado en el Diario Oficial de la Federación (dOF) el 1 de octubre de 2007.

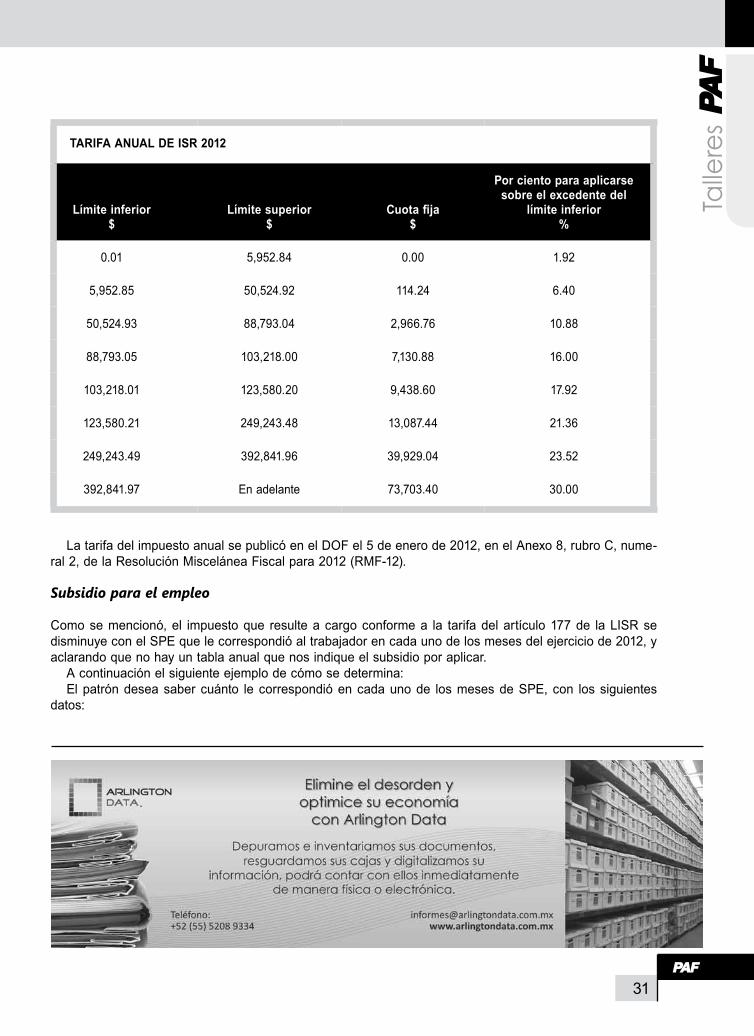

Impuesto, según tarifa del artículo 177

Para determinar el impuesto anual, el patrón deberá aplicar a la base gravable la tarifa del artículo 177 de la LiSR vigente para efectos de este cálculo, la cual es la siguiente:

31

Talle

res

tArifA AnuAl DE isr 2012

límite inferior$

límite superior$

Cuota fija$

Por ciento para aplicarse sobre el excedente del

límite inferior%

0.01 5,952.84 0.00 1.92

5,952.85 50,524.92 114.24 6.40

50,524.93 88,793.04 2,966.76 10.88

88,793.05 103,218.00 7,130.88 16.00

103,218.01 123,580.20 9,438.60 17.92

123,580.21 249,243.48 13,087.44 21.36

249,243.49 392,841.96 39,929.04 23.52

392,841.97 En adelante 73,703.40 30.00

La tarifa del impuesto anual se publicó en el dOF el 5 de enero de 2012, en el Anexo 8, rubro C, nume-ral 2, de la Resolución Miscelánea Fiscal para 2012 (RMF-12).

Subsidio para el empleo

Como se mencionó, el impuesto que resulte a cargo conforme a la tarifa del artículo 177 de la LiSR se disminuye con el SPE que le correspondió al trabajador en cada uno de los meses del ejercicio de 2012, y aclarando que no hay un tabla anual que nos indique el subsidio por aplicar.

A continuación el siguiente ejemplo de cómo se determina:El patrón desea saber cuánto le correspondió en cada uno de los meses de SPE, con los siguientes

datos:

32

Mesesingreso gravado

isr con base en la tarifa

113

sPE mensual que le

correspondióisr a retener

mensual sPE pagadoEnero $4,000.00 $233.77 $382.46 $0.00 $148.69Febrero 4,000.00 233.77 382.46 0.00 148.69Marzo 4,700.00 300.50 354.23 0.00 53.73Abril 4,700.00 300.50 354.23 0.00 53.73Mayo 4,700.00 300.50 354.23 0.00 53.73Junio 5,400.00 376.66 294.63 82.03 0.00Julio 5,400.00 376.66 294.63 82.03 0.00Agosto 5,400.00 376.66 294.63 82.03 0.00Septiembre 6,000.00 441.94 294.63 147.31 0.00Octubre 6,000.00 441.94 294.63 147.31 0.00 Los pat rones

que entregan el S P E p o d r á n acreditarlo con-tra el iSR a su cargo o el rete-nido a terceros, cumpliendo re-quisitos.

Noviembre 6,000.00 441.94 294.63 147.31 0.00diciembre 9,000.00 857.96 0.00 857.96 0.00total $65,300.00 $4,682.77 $3,595.39 $1,545.96 $458.58

El importe del SPE mensual que le correspondió al trabajador en cada uno de los meses asciende a $3,595.39, y este es el que restará en el cálculo anual que realice el patrón.

Para determinar el SPE que le correspondió en cada uno de los meses al trabajador, se utilizó la tabla siguiente:

Monto DE inGrEsos QuE sirVEn DE BAsE PArA CAlCulAr El iMPuEstoPara ingresos

de$

Hasta ingresos de$

Cantidad de sPE mensual

$0.01 1,768.96 407.02

1,768.97 4,700.00 2,653.38 406.832,653.39 3,472.84 406.623,472.85 3,537.87 392.77

Ejemplo. Para un ingre-so gravado de $4,700.00, le corresponderá un sub-sidio de $354.23.

3,537.88 4,446.15 382.464,446.16 4,717.18 354.23

4,717.19 5,335.42 324.875,335.43 6,224.67 294.636,224.68 7,113.90 253.547,113.91 7,382.33 217.61

7,382.34 En adelante 0.00

La tabla mensual se publicó en el dOF el 5 de enero de 2012, en el Anexo 8, rubro B, numeral 5, de la RMF-12.

33

Talle

res Se concluye que el SPE que se disminuye para

determinar el iSR anual no equivale al SPE que el patrón pagó al trabajador en cada uno de los meses del año, sino que es la suma del SPE que, de acuer-do con la tabla del Artículo Octavo que regula el SPE le correspondió al trabajador en cada uno de los meses del año de calendario, en este ejemplo, el importe del subsidio que le correspondió al trabajador en cada uno de los meses asciende a $3,595.39, mismo que se le restará en el cálculo anual que realice el patrón.

Finalmente, es recomendable llevar un control administrativo de las cantidades que por este con-cepto se hayan aplicado en cada uno de los meses y a cada uno de los trabajadores.

Por otra parte, una vez disminuido el SPE, como se muestra a continuación, se pueden presentar las diversas situaciones:

• Que el impuesto sea superior al SPE que le correspondió. La diferencia, en este caso, se considera impuesto a cargo del contribu-yente.

impuesto (tarifa del artículo 177 de la LiSR) $16,454.00

(–) SPE que le correspondió en cada uno de los meses 2,611.32

(=) impuesto anual a cargo $13,842.68

• Que el impuesto sea menor al SPE que le corres pondió. En este caso no habrá impuesto a cargo del trabajador ni se entregará cantidad alguna por SPE; esto significa que si bien el SPE es mayor, no se tiene derecho a recibir cantidad adicional por ese concepto, el impuesto será igual a cero, por lo que en caso de que se hubiere re-tenido impuesto, éste sí se considerará a favor del trabajador.

impuesto (tarifa del artículo 177 de la LiSR) $2,700.00

(–) SPE que le correspondió en cada uno de los meses 3,535.56

(=) impuesto anual a cargo $0.00

Pagos provisionales efectuados

Se consideran así las retenciones efectuadas por el patrón a sus trabajadores, así como los pagos provisionales que realicen los contribuyentes que presten servicios subordinados a personas no obli-gadas a efectuar la retención en términos de la LiSR o cuando obtengan ingresos por salarios del extran-jero.

Lo anterior de acuerdo con el artículo 113, primer párrafo, de la LiSR, según el cual, quienes hagan pagos por salarios estarán obligados a efectuar re-tenciones y enteros mensuales que tendrán el carác-ter de pagos provisionales a cuenta del impuesto anual.

A continuación se pueden presentar las diver-sas situaciones, en cuanto a los resultados del cálculo anual (ajuste):

• Que el impuesto anual a cargo sea superior a los pagos provisionales efectuados (retencio-nes). La diferencia en este caso se considera impuesto a cargo del contribuyente:

impuesto anual a cargo $6,400.00

(–) Pagos provisionales efectuados (retenciones)

4,200.00

(=) isr a cargo (ajuste) 2,200.00

La diferencia deberá retenerse al trabajador y enterarlo a más tardar en febrero del siguiente año. En caso de que dichas retenciones no se enteren en febrero, el patrón deberá calcular la actualización y los recargos correspondientes, de acuerdo con los artículos 17-A y 21 del Código Fiscal de la Federación (CFF). En este caso se utilizará el servicio de declaraciones y Pagos (dyP), con un periodo anual y bajo el concepto: “iSR retenciones por salarios”.

• Que el impuesto anual a cargo sea menor que los pagos provisionales efectuados (retencio-nes). En este caso, cuando el impuesto anual es menor que los pagos provisionales, se considera-rá a favor del trabajador.

34

impuesto anual a cargo $10,200.00(–) Pagos provisionales efectuados (retenciones) 14,800.00(=) isr a favor (ajuste) ($4,600.00)

La diferencia se considerará como saldo a favor del trabajador.

Se deberá compensar contra la retención del mes de di-ciembre y las retenciones sucesivas a más tardar dentro del año de calendario posterior, si todavía hubiera una diferencia, el trabajador podrá solicitar a las autoridades fiscales la devolución de las cantidades no compensadas, en los términos que señala el Servicio de Administración Tributaria (SAT), situación que aún no se da, ya que a la fecha de cierre no se han dado a conocer dichas reglas.

Entre uno o más trabajadores, compensar los saldos a favor contra el iSR a cargo por salarios de los demás trabajadores, siempre que estos últimos presten los servicios a un mismo patrón y no estén obligados a presentar declaración anual, además de que el patrón deberá recabar los documentos en donde se com-pruebe que entregó en efectivo la cantidad compensada al tra-bajador que obtuvo dicho saldo a favor. El artículo 150 del RLiSR establece que cuando no sea posible compensar los saldos a favor o sólo se pueda hacer en forma parcial, el trabajador podrá solicitar la devolución correspondiente, siempre que el retenedor señale el monto que le hubiere compensado en la constancia a que se refiere el artículo 118, fracción III, de la LISR.

• Que el impuesto anual sea igual a los pagos provisionales efectuados (retenciones), o bien, cuando en el ejercicio no se hayan realizado pagos provisionales (retenciones). Puede darse el caso de que no haya diferencias a cargo ni a favor, como puede ser cuando el impuesto anual determinado sea igual a las retenciones efectuadas durante el ejercicio, o cuando el SPE aplicado durante el año sea mayor al impuesto anual determinado y no hayan retenciones efectuadas durante el ejercicio.

impuesto, según tarifa del artículo 177

$4,800.00

$3,181.65

(–) SPE aplicado 3,200.00 4,589.00(=) impuesto a cargo

anual

$1,600.00

$0.00(–) Pagos provisionales

efectuados (retenciones)

1,600.00

0.00(=) impuesto anual a

cargo (o a favor)

$0.00

$0.00

35

Talle

res b) Impuesto anual

de los asimilados a salarios

El impuesto anual se determinará de acuerdo con lo siguiente:

ingresos totales del año de calendario

impuesto (tarifa del artículo 177 de la LiSR)

(–) Pagos provisionales efectuados (retenciones)

(=) diferencia a cargo o a favor del asimilado (ajuste)

Es importante señalar que las personas que ob-tuvieron ingresos asimilados a salarios no tendrán ingresos exentos, ya que los ingresos que perciban se encuentran gravados para iSR en su totalidad, y en comparación con el cálculo del impuesto anual de los trabajadores no hay disminución del SPE que le correspondió, ello se debe a que el SPE no le es aplicable a los ingresos asimilados a salarios. Es importante señalar que del acreditamiento de estos pagos provisionales se podrá generar un impuesto a cargo, el cual derivará del excedente del importe del impuesto anual sobre los pagos provisionales efec-tuados durante el ejercicio, como se muestra a con-tinuación:

impuesto (tarifa del artículo 177 de la LiSR)

$10,400.00

(–) Pagos provisionales efectuados (retenciones)

4,600.00

(=) impuesto anual a cargo (ajuste)

$5,800.00

O bien, podrá determinarse un impuesto a favor cuando la cantidad acreditable por pagos provisio-nales sea mayor que el impuesto anual:

impuesto (tarifa del artículo 177 de la LiSR)

$10,400.00

(–) Pagos provisionales efectuados (retenciones)

14,800.00

(=) impuesto anual a favor (ajuste) ($4,400.00)

Caso prácticoUn patrón desea realizar el cálculo anual de iSR de las personas a las cuales les realizó pagos por con-cepto de sueldos y salarios y de aquellos por los que se asimilan a salarios, con los datos siguientes:

Área geográfica de los trabajadores y asimilados “A”

SMGAG del trabajador y asimilado $62.33

36

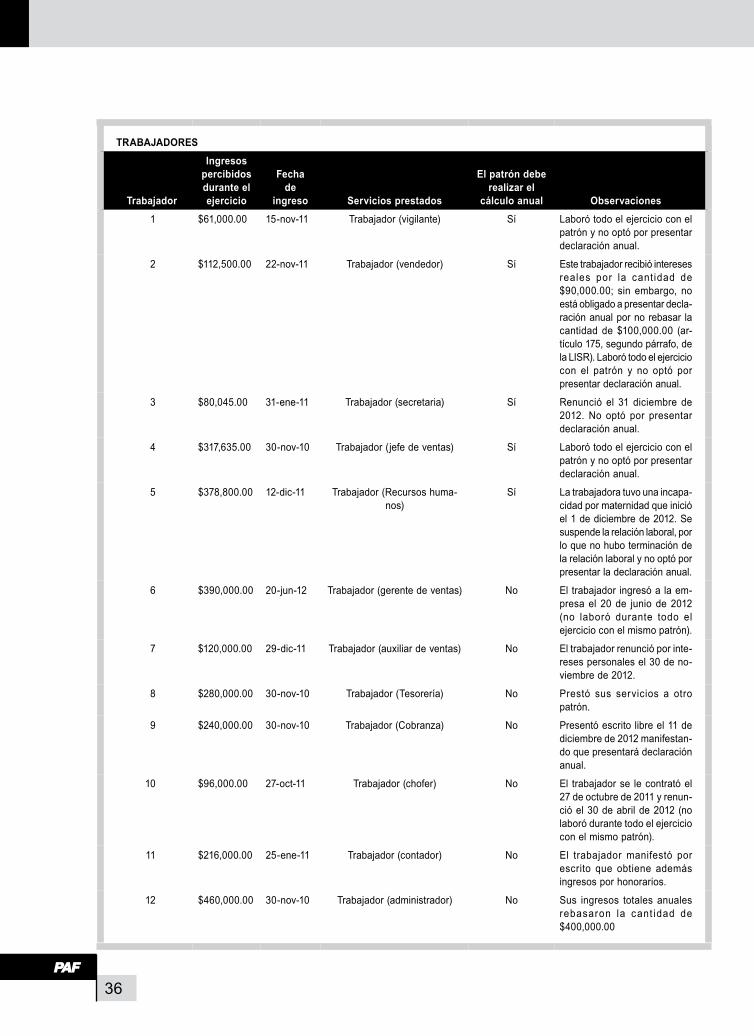

trABAJADorEs

trabajador

ingresos percibidos durante el ejercicio

fechade

ingreso servicios prestados

El patrón debe realizar el

cálculo anual observaciones1 $61,000.00 15-nov-11 Trabajador (vigilante) Sí Laboró todo el ejercicio con el

patrón y no optó por presentar declaración anual.

2 $112,500.00 22-nov-11 Trabajador (vendedor) Sí Este trabajador recibió intereses reales por la cant idad de $90,000.00; sin embargo, no está obligado a presentar decla-ración anual por no rebasar la cantidad de $100,000.00 (ar-tículo 175, segundo párrafo, de la LiSR). Laboró todo el ejercicio con el patrón y no optó por presentar declaración anual.

3 $80,045.00 31-ene-11 Trabajador (secretaria) Sí Renunció el 31 diciembre de 2012. No optó por presentar declaración anual.

4 $317,635.00 30-nov-10 Trabajador (jefe de ventas) Sí Laboró todo el ejercicio con el patrón y no optó por presentar declaración anual.

5 $378,800.00 12-dic-11 Trabajador (Recursos huma-nos)

Sí La trabajadora tuvo una incapa-cidad por maternidad que inició el 1 de diciembre de 2012. Se suspende la relación laboral, por lo que no hubo terminación de la relación laboral y no optó por presentar la declaración anual.

6 $390,000.00 20-jun-12 Trabajador (gerente de ventas) No El trabajador ingresó a la em-presa el 20 de junio de 2012 (no laboró durante todo el ejercicio con el mismo patrón).

7 $120,000.00 29-dic-11 Trabajador (auxiliar de ventas) No El trabajador renunció por inte-reses personales el 30 de no-viembre de 2012.

8 $280,000.00 30-nov-10 Trabajador (Tesorería) No Prestó sus servicios a otro patrón.

9 $240,000.00 30-nov-10 Trabajador (Cobranza) No Presentó escrito libre el 11 de diciembre de 2012 manifestan-do que presentará declaración anual.

10 $96,000.00 27-oct-11 Trabajador (chofer) No El trabajador se le contrató el 27 de octubre de 2011 y renun-ció el 30 de abril de 2012 (no laboró durante todo el ejercicio con el mismo patrón).

11 $216,000.00 25-ene-11 Trabajador (contador) No El trabajador manifestó por escrito que obtiene además ingresos por honorarios.

12 $460,000.00 30-nov-10 Trabajador (administrador) No Sus ingresos totales anuales rebasaron la cant idad de $400,000.00

37

Talle

res

AsiMilADos

Asimilado

ingresos percibidos durante el ejercicio

fecha de ingreso servicios prestados

El retenedor debe realizar

el cálculo anual observaciones

1 $324,000.00 30-nov-10 Consejo de administración Sí Laboró todo el ejercicio con el patrón y no optó por presentar declara-ción anual.

2 $240,000.00 20-jul-11 Honorarios No El prestador de servicios solicitó por escrito que se le asimilaran a salarios por el ejercicio 2012 y obtuvo ingresos en todo el ejercicio, aclarando que no percibió otro tipo de ingresos durante el mismo ejercicio; sin em-bargo, manifestó que presentará declaración anual.

Prestaciones recibidas durante el ejercicio de 2012:

trabajadores Asimilado ingresos totales* 1 2 3 4 5 1

ingresos por salarios o iguala anual pagado $47,200.00 $70,800.00 $55,460.00 $247,800.00 $295,000.00 $180,000.00

(+) Horas extras pagadas 1,800.00

(+) vacaciones 800.00 1,200.00 940.00 4,200.00 0.00

(+) Prima vacacional 200.00 300.00 235.00 1,050.00 0.00

(+) Aguinaldo 2,000.00 3,000.00 2,350.00 10,500.00 14,000.00

(+) PTU 1,200.00 1,400.00 2,600.00 8,285.00 9,000.00

(+) Previsión social (vales de despensa) 2,400.00 3,600.00 2,820.00 12,600.00 14,000.00

(+) Previsión social (reembolso de gastos médicos) 0.00 12,000.00 0.00 0.00 14,800.00

(+) Previsión social (aportación patronal al fondo de ahorro que reúna los requisitos de deducibilidad para el empleador) 4,800.00 7,200.00 5,640.00 25,200.00 28,000.00

(+) viáticos comprobados 2,400.00 6,000.00 10,000.00 8,000.00 0.00

(+) Otros ingresos (bono de desempeño) 0.00 5,200.00 0.00 0.00 4,000.00

(=) total de ingresos pagados en el ejercicio (gravados y exentos) $61,000.00 $112,500.00 $80,045.00 $317,635.00 $378,800.00 $180,000.00

* El ajuste se realizó en diciembre, por tanto, se deben considerar los ingresos de todo el ejercicio, inclusive los de ese mes, por lo que resulta necesario estimar los pagos a realizarse durante diciembre con el fin de incluirlos dentro del total de las remuneraciones y determinar el ISR anual sobre el total de ingresos del ejercicio.

38

trabajadores Asimilado*

Conceptos 1 2 3 4 5 1

iSR retenido durante el ejercicio $0.00 $3,697.82 $255.97 $44,363.00 $30,771.20 $54,000.00

SPE que le correspondió en el ejercicio $4,589.52 $3,199.84 $4,120.71 $0.00 $0.00

SPE pagado en efectivo en el ejercicio** $1,756.54 $0.00 $537.34 $0.00 $0.00

* Por tratarse de un miembro del consejo de administración, la retención se determinó aplicando la tasa máxima, esto es, $180,000 × 30% = $54,000.00.

** El SPE pagado en efectivo en el ejercicio a los trabajadores no tiene efecto fiscal en el cálculo anual que realiza el patrón.

DesarrolloPrimero se deben determinar los ingresos gravados, considerando que algunas prestaciones están exentas para iSR:

Determinación de las horas extras gravadas trabajadores ingresos 1 2 3 4 5

Horas extras pagadas $1,800.00

(–) importe exento por horas extras (cinco veces el SMG del área geográfica “A” [$62.33 × 5 = $311.65])*

311.65

(=) importe gravado por horas extras $0.00 $1,488.35 $0.00 $0.00 $0.00* En este supuesto, el importe exento de horas extras que están dentro de la legislación laboral son $850.00, y 50% ($425.00) exceden del

equivalente a cinco veces el SMGAG del trabajador por cada semana de servicios, por lo que estará exento del iSR hasta la cantidad de $311.65.

Determinación de la prima vacacional gravada trabajadores

ingresos 1 2 3 4 5

Prima vacacional pagada $200.00 $300.00 $235.00 $1,050.00 $0.00

(–) Exención que corresponde ($62.33 x 15 = $934.95)* 200.00 300.00 235.00 934.95 0.00

(=) importe gravado por prima vacacional $0.00 $0.00 $0.00 $115.05 $0.00

* Se tendrá una exención de hasta 15 días de SMGAG del trabajador. Por el excedente se pagará el impuesto.

Determinación del aguinaldo gravado trabajadores ingresos 1 2 3 4 5

Aguinaldo pagado $2,000.00 $3,000.00 $2,350.00 $10,500.00 $14,000.00

(–) Exención que corresponde ($62.33 x 30 = $1,869.90)* 1,869.90 1,869.90 1,869.90 1,869.90 1,869.90

(=) importe gravado de aguinaldo $130.10 $1,130.10 $480.10 $8,630.10 $12,130.10

* Se tendrá una exención de hasta 30 días de SMGAG del trabajador. Por el excedente se pagará el impuesto.

39

Talle

res

Determinación de la Ptu gravada trabajadores

ingresos 1 2 3 4 5

PTU pagada $1,200.00 $1,400.00 $2,600.00 $8,285.00 $9,000.00

(–) Exención que corresponde ($62.33 × 15 = $934.95)* 934.95 934.95 934.95 934.95 934.95

(=) Ptu gravada $265.05 $465.05 $1,665.05 $7,350.05 $8,065.05

* Se tendrá una exención de hasta 15 días de SMGAG del trabajador. Por el excedente se pagará el impuesto.

Determinación de la previsión social exenta trabajadores

ingresos 1 2 3 4 5

Total de prestaciones de previsión social $7,200.00 $22,800.00 $8,460.00 $37,800.00 $56,800.00

(–) Aportación patronal al fondo de ahorro* 4,800.00 7,200.00 5,640.00 25,200.00 28,000.00

(–) Reembolso de gastos médicos* 0.00 12,000.00 0.00 0.00 14,800.00

(=) Prestaciones de previsión social limitadas (vales de despensa) $2,400.00 $3,600.00 $2,820.00 $12,600.00 $14,000.00

(+) ingresos por la prestación del servicio personal subordinado** 53,800.00 89,700.00 71,585.00 279,835.00 322,000.00

(=) Suma $56,200.00 $93,300.00 $74,405.00 $292,435.00 $336,000.00

Límite: Siete SMGAG elevados al año ($62.33 × 7 × 365) $159,253.15 $159,253.15 $159,253.15 $159,253.15 $159,253.15

¿La suma excede el límite? No*** No*** No*** Sí**** Sí****

Monto de la exención 2,400.00 3,600.00 2,820.00 12,600.00Δ 14,000.00Δ

* El artículo 109, último párrafo, de la LiSR establece que se debe excluir el fondo de ahorro siempre que se ubique dentro del límite legal y además de los reembolsos de gastos médicos.

** incluye sueldos y salarios, horas extras, vacaciones, prima vacacional, aguinaldo, PTU, viáticos y bono de desempeño. *** Si la suma no excede del límite, entonces el importe de las prestaciones de previsión social limitada es totalmente exenta. **** Si el monto de los ingresos por sueldos y salarios excede por sí mismo el límite, entonces las prestaciones de previsión social limitadas

estarán exentas hasta un SMGAG del trabajador elevado al año ($62.33 x 365 = $22,750.45). Δ Las prestaciones de previsión social limitada no excede del monto exento, que es hasta un SMGAG del trabajador elevado al año

($22,750.45), por tanto, el importe de los vales de despensa es totalmente exento.

Determinación de la previsión social exenta trabajadores

ingresos 1 2 3 4 5

vales de despensa $2,400.00 $3,600.00 $2,820.00 $12,600.00 $14,000.00

(–) Monto exento* 2,400.00 3,600.00 2,820.00 12,600.00 14,000.00

(=) Previsión social gravada $0.00 $0.00 $0.00 $0.00 $0.00

* Los vales de despensa están totalmente exentos de iSR.

40

Determinación de los viáticos gravados trabajadores

ingresos 1 2 3 4 5

viáticos comprobados $2,400.00 $6,000.00 $10,000.00 $8,000.00 $0.00

(–) viáticos exentos* 2,400.00 6,000.00 10,000.00 8,000.00 0.00

(=) Viáticos gravados $0.00 $0.00 $0.00 $0.00 $0.00

* Los viáticos fueron erogados en servicio del patrón y los comprobantes recabados reúnen requisitos fiscales, de acuerdo con el artículo 109, fracción Xiii, de la LiSR.

Resumen de los ingresos gravados

trabajadores Asimilado

ingresos gravados 1 2 3 4 5 1

ingresos por salarios o iguala anual pagado $47,200.00 $70,800.00 $55,460.00 $247,800.00 $295,000.00 $180,000.00

(+) Horas extras gravadas 0.00 1,488.35 0.00 0.00 0.00 0.00

(+) vacaciones 800.00 1,200.00 940.00 4,200.00 0.00 0.00

(+) Prima vacacional gravada 0.00 0.00 0.00 115.05 0.00 0.00

(+) Aguinaldo gravado 130.10 1,130.10 480.10 8,630.10 12,130.10 0.00

(+) PTU gravada 265.05 465.05 1,665.05 7,350.05 8,065.05 0.00

(+) Previsión social (vales de despensa) gravada 0.00 0.00 0.00 0.00 0.00 0.00

(+) Previsión social (reembolso de gastos médicos ) 0.00 0.00 0.00 0.00 0.00 0.00

(+) Previsión social (aportación patronal al fondo de ahorro que reúna los requisitos de deducibilidad para el empleador) gravada 0.00 0.00 0.00 0.00 0.00 0.00

(+) viáticos gravados (no comprobados) 0.00 0.00 0.00 0.00 0.00 0.00

(+) Otros ingresos (bono de desempeño) 0.00 5,200.00 0.00 0.00 4,000.00 0.00

(=) total de ingresos gravados en el ejercicio $48,395.15 $80,283.50 $58,545.15 $268,095.20 $319,195.15 $180,000.00

41

Talle

res

Determinación del isr del ejercicio 2012 trabajadores Asimilado ingresos gravados 1 2 3 4 5 1

Total de ingresos gravados $48,395.15 $80,283.50 $58,545.15 $268,095.20 $319,195.15 $180,000.00

(–) Límite inferior (Li) 5,952.85 50,524.93 50,524.93 249,243.49 249,243.49 123,580.21

(=) Excedente del Li $42,442.30 $29,758.57 $8,020.22 $18,851.71 $69,951.66 $56,419.79

(×) Porcentaje del excedente del Li 0.064 0.1088 0.1088 0.2352 0.2352 0.2136

(=) Subtotal $2,716.31 $3,237.73 $872.60 $4,433.92 $16,452.63 $12,051.27

(+) Cuota fija 114.24 2,966.76 2,966.76 39,929.04 39,929.04 13,087.44

(=) iSR causado en el ejercicio $2,830.55 $6,204.49 $3,839.36 $44,362.96 $56,381.67 $25,138.71

(–) SPE que le correspondió en el ejercicio 4,589.52 3,199.84 4,120.71 0.00 0.00 0.00

(=) iSR a cargo anual $0.00 $3,004.65 $0.00 $44,362.96 $56,381.67 $25,138.71

(–) Retenciones de iSR efectuadas en el ejercicio* 0.00 3,697.82 255.97 44,362.96 30,771.20 54,000.00

(=) isr a cargo (a favor) en el ejercicio de 2012 $0.00 ($693.17) ($255.97) $0.00 $25,610.47 ($28,861.29)

*Estas retenciones incluyen, incluso, las del mes de diciembre.

Como el ajuste anual se realizó en la segunda quincena de diciembre, se decidió compensar los saldos a favor de los trabajadores y asimilados (trabajadores 2, 3 y asimilado), contra el iSR del ejercicio de los que tienen impuesto a cargo (trabajador 5), así como las retenciones de diciembre las cuales se determi-naron de la siguiente manera:

trabajadores Asimilado ingresos gravados 1 2 3 4 5 1

Base de impuesto $4,130.10 $12,330.10 $5,180.10 $29,630.10 $12,130.10 $15,000.00

impuesto, según tarifa del artículo 113 $242.10 $1,524.60 $352.73 $5,411.24 $1,481.88

(–) SPE aplicado 382.46 $0.00 324.87 0.00 0.00

(=) isr a retener en diciembre $0.00 $1,524.60 $27.86 $5,411.24 $1,481.88 $4,500.00

El iSR se deberá enterar a más tardar el 21 de enero de 2013; sin embargo, hay que comentar que, derivado del ajuste que se haga en diciembre, estas cantidades podrán ser compensadas.

Trabajador 2 $1,524.60

(+) Trabajador 3 27.86

(+) Trabajador 4 5,411.24

(+) Trabajador 5 1,481.88

(+) Asimilado a salario 1 4,500.00

(=) total de isr a retener por los ingresos de diciembre $12,945.59

42

CompensaciónFinalmente, la compensación de los saldos a favor de los trabajadores 2, 3 y del asimilado se podrán efec-tuar contra el iSR a cargo derivado del ajuste anual del trabajador 5, así como de las retenciones que tiene que efectuar el patrón en diciembre por los ingresos obtenidos de los trabajadores 2, 3, 4 y 5 y del asimi-lado a salario.

Total de iSR a retener por el cálculo anual (ajuste) $25,610.47

Trabajador 5 $25,610.47

(+) Total de iSR a retener por los ingresos de diciembre 12,945.59

Trabajador 2 1,524.60

Trabajador 3 27.86

Trabajador 4 5,411.24

Trabajador 5 1,481.88

Asimilado a salario 1 4,500.00

(=) Total de iSR a retener $38,556.06

(–) Compensación del saldo a favor del ajuste anual* 29,810.43

Trabajador 2 693.17**

Trabajador 3 255.97**

Asimilado a salario 1 28,861.29**

(=) isr neto a enterar de diciembre de 2012 $8,745.63

* Esta compensación se realiza en papeles de trabajo y no se presenta aviso de compensación. ** Estas cantidades se le entregarán en efectivo a los trabajadores en la última nómina de diciembre de 2012, debiendo recabar

la documentación comprobatoria correspondiente y en este caso se optó por compensar el saldo a favor contra las retenciones a su cargo de diciembre de 2012 y las retenciones sucesivas, esto es, todo el ejercicio de 2013.

El retenedor podrá compensar los saldos a favor de un contribuyente contra las cantidades retenidas a las demás personas a las que les haga por pago de sueldos y salarios y asimilados, haciendo mención que no se deja de realizar la retención a los demás trabajadores y asimilados en sus recibos de nómina.

Finalmente, es importante señalar que el artículo 118, fracción v, de la LiSR establece que otra de las obligaciones de los patrones o retenedores es presentar a más tardar el 15 de febrero de 2013 la informa-ción sobre las personas a las que les hayan efectuado pagos a los trabajadores y asimilados, por lo que se deben relacionar a todos, independientemente de que se haya hecho el cálculo anual o no, esta informati-va se debe presentar en el programa electrónico de la diM, Anexo 1.

ConclusiónSe mostró el procedimiento para realizar el cálculo anual de los trabajadores y asimilados a salarios, en virtud de que se recomienda hacerlo en diciembre, como ya se comentó antes. Es importante tener a la mano los papeles de trabajo con el fin de realizar correctamente su cálculo.