casa de bolsa credit suisse méxico, s.a. de c.v., … suisse cb_reporte_20120404.pdf · asesoría...

TRANSCRIPT

La nueva alternativa en calificación de valores.

Hoja 1 de 28

Casa de Bolsa Credit Suisse México, S.A. de C.V., Grupo Financiero Credit Suisse México

4 de abril del 2012 Calificación Contraparte

HR AAA

HR+1

Contactos Fernando Montes de Oca Director de Instituciones Financieras y Soc. Inv. E-mail: [email protected] Gabriela Simón Analista Senior E-mail: [email protected] Fernando Sandoval Analista E-mail: [email protected] Felix Boni Director de Análisis E-mail: [email protected]

Calificaciones CSCB LP HR AAA CSCB CP HR+1 Perspectiva Estable La calificación de largo plazo que determina HR Ratings de México, S.A. de C.V., para Casa De Bolsa Credit Suisse México, S.A. de C.V., Grupo Financiero Credit Suisse México es “HR AAA”. El emisor o emisión con esta calificación se considera de la más alta calidad crediticia, ofreciendo gran seguridad para el pago oportuno de las obligaciones de deuda y mantienen mínimo riesgo crediticio. La calificación de corto plazo que determina HR Ratings de México, S.A. de C.V., para Casa De Bolsa Credit Suisse México, S.A. de C.V., Grupo Financiero Credit Suisse México es “HR+1”. El emisor o emisión con esta calificación ofrece alta capacidad para el pago oportuno de obligaciones de deuda de corto plazo y mantienen el más bajo riesgo crediticio. Dentro de esta categoría, a los instrumentos con relativa superioridad en las características crediticias se les asignará la calificación HR+1.

HR Ratings, asignó la calificación crediticia de largo plazo de “HR AAA” y de corto plazo de “HR+1” a Casa de Bolsa Credit Suisse México, S.A. de C.V., Grupo Financiero Credit Suisse México, (Credit Suisse Casa de Bolsa México y/o CSCBM y/o la Casa de Bolsa). El análisis realizado por HR Ratings incluye la

evaluación de factores cualitativos y cuantitativos, así como la proyección de estados financieros bajo un escenario económico de estrés. La perspectiva es Estable.

La calificación otorgada no constituye una recomendación para comprar, vender o mantener algún instrumento, ni para llevar a cabo algún tipo de negocio, inversión u operación y puede estar sujeta a actualizaciones en cualquier momento, de conformidad con las metodologías de calificación de HR Ratings de México, S.A. de C.V. y en términos de lo dispuesto en el artículo 7, fracción II y/o III, según corresponda, de las “Disposiciones de carácter general aplicables a las emisoras de valores y a otros participantes del mercado de valores”

Los supuestos y resultados obtenidos en el escenario base y de estrés son:

Los factores que influyeron en la calificación fueron: - Alta probabilidad de apoyo por parte de Credit Suisse Group AG y por lo

tanto del Grupo Financiero en caso de un escenario económico de estrés. - Índice de consumo de capital en niveles superiores al promedio del sector de

4.1% al 4T11 (vs. 2.8% al 4T10). - Sólido nivel en la razón de liquidez de 3.9x al 4T11 (vs. 5.7x al 4T10). - Elevados niveles en el índice de eficiencia a ingresos de 122.0% al 4T11 (vs.

107.4% al 4T10) y en el índice de eficiencia a activos de 92.7% (vs. 94.9% al 4T10).

- Sana y estable generación de ingresos de su negocio de corretaje por P$117.0m al 4T11 (vs.P$112.0m al 4T10).

- La Casa de Bolsa cuenta con baja exposición a riesgo de mercado, con su posición propia invertida en instrumentos del Gobierno Mexicano.

- Alta experiencia por parte de directivos y consejeros dentro del mercado financiero.

- Sólido gobierno corporativo contando con comités y consejeros independientes. - Eficientes sistemas, con infraestructura suficiente para un crecimiento. - Sector afectado desde la crisis de 2008, pudiendo afectar los ingresos por

asesoría financiera e ingresos por comisiones.

La nueva alternativa en calificación de valores.

Hoja 2 de 28

Casa de Bolsa Credit Suisse México, S.A. de C.V., Grupo Financiero Credit Suisse México

4 de abril del 2012 Calificación Contraparte

HR AAA

HR+1

Perfil de Casa de Bolsa Credit Suisse México

Antecedentes y Descripción de la Empresa Credit Suisse Group AG (CSG AG) es una institución financiera domiciliada en Suiza que actúa como empresa matriz para un grupo global de empresas. La institución financiera fue fundada en el siglo XIX, donde actualmente se encuentra establecida en 54 países y con alrededor de 50,700 empleados. CSG AG se especializa en prestar servicios de banca de inversión, banca privada y gestión de activos a empresas, instituciones, gobiernos y personas físicas de alto nivel patrimonial. Por otra parte, CSG AG se encarga de prestar servicios de banca comercial en Suiza. El objetivo de CSG AG es prestar instrumentos y servicios financieros que se encuentren hechos a la medida del cliente. Una de las fortalezas que tiene Credit Suisse Group AG es que son líderes globales en ofrecer derivados Over the Countrer (OTC) facilitando transacciones globales y administración de riesgos. A nivel México, Credit Suisse Group AG cuenta con presencia desde 1968 a través de oficinas de representación en el Distrito Federal y la ciudad de Monterrey. En el 2001 se tomó la decisión de constituir un grupo financiero con sus diversas filiales con el fin de tener una participación directa en el mercado mexicano. Es por esto que en el 2002 se constituyeron las diversas filiales que componen el Grupo Financiero Credit Suisse México, dentro de estas se encuentra el Banco Credit Suisse México, Casa de Bolsa Credit Suisse México y Credit Suisse Servicios.

CBCSM es una institución subsidiaria de Grupo Financiero Credit Suisse México. La Casa de Bolsa se constituyó en el 2002 y en ese mismo año recibió la autorización por parte de la Secretaría de Hacienda y Crédito Público (SHCP) para poder operar como una casa de bolsa filial. De esta manera la Casa de Bolsa fue autorizada para actuar como intermediario colocador de valores y prestar asesoría financiera para llevar a cabo esas colocaciones. En el año 2005 la Comisión Nacional Bancaria y de Valores (CNBV) le autorizó para por operar como intermediario bursátil y realizar operaciones de compraventa de valores por cuenta de clientes.

Modelo de Negocio El modelo de negocio de Casa de Bolsa Credit Suisse México es principalmente actuar como agente colocador de deuda y capitales dentro de la Bolsa Mexicana de Valores (BMV). Con el fin de realizar esto, la Casa de Bolsa presta servicios de asesoría financiera. Por otra parte, CBCSM opera como intermediario bursátil dentro de la BMV para realizar operaciones de compraventa de valores financieros por cuenta de clientes.

La nueva alternativa en calificación de valores.

Hoja 3 de 28

Casa de Bolsa Credit Suisse México, S.A. de C.V., Grupo Financiero Credit Suisse México

4 de abril del 2012 Calificación Contraparte

HR AAA

HR+1

Productos y Servicios Finanzas Corporativas El área de finanzas corporativas se encarga de prestar servicios de asesoría en materia financiera a personas morales, así como también de apoyo y estructuración de operaciones de mercados de capitales. Asimismo, cuentan con ejecutivos especializados en cada sector con el fin de ofrecer servicios y soluciones financieras especializadas e integrales a cada cliente de acuerdo a su sector. Mercados Financieros y Tesorería A sus diferentes clientes, Casa de Bolsa Credit Suisse México ofrece la compra venta de diferentes instrumentos financieros. Dentro de estos instrumentos se encuentran valores gubernamentales mexicanos, instrumentos del sector privado y derivados.

Plan de Negocios Dentro del plan de negocios, se espera que la Casa de Bolsa Credit Suisse México sigua siendo uno de los principales colocadores dentro del mercado de deuda y capitales generándoles crecientes ingresos por asesoría financiera. Por otra parte, se espera que las cuentas de orden presenten un crecimiento, lo que ocasionaría un crecimiento en la administración de cuentas de terceros y en el volumen de operación de las mismas generando un incremento en las comisiones cobradas y en los ingresos por intereses. Adicionalmente, CSCBM está buscando la autorización para poder operar con la posición propia.

Estructura Corporativa Casa de Bolsa Credit Suisse México es subsidiaria de Grupo Financiero Credit Suisse México. Además de la Casa de Bolsa, el Grupo tiene otras dos subsidiarias las cuales son Banco Credit Suisse México, S.A., Institución de Banca Múltiple, Grupo Financiero Credit Suisse México (Banco Credit Suisse México y/o el Banco) y Credit Suisse Servicios S.A. de C.V. (Credit Suisse Servicios). El Grupo Financiero Credit Suisse México depende de Credit Suisse AG la cual esta misma depende de CSG AG, siendo parte de la estrategia internacional. Todo el Grupo Credit Suisse México tiene una plantilla de alrededor 177 empleados.

La nueva alternativa en calificación de valores.

Hoja 4 de 28

Casa de Bolsa Credit Suisse México, S.A. de C.V., Grupo Financiero Credit Suisse México

4 de abril del 2012 Calificación Contraparte

HR AAA

HR+1

Banco Credit Suisse México Empresa dedicada a ofrecer diferentes productos y servicios financieros de banca de inversión, finanzas corporativas y mercados financieros. Dentro de estos productos y servicios, y a través de Casa de Bolsa Credit Suisse México, el Banco ofrece operaciones de compraventa de valores del mercado de dinero, mercado de capitales y mercado de derivados. Adicionalmente el Banco ofrece servicios de asesoría y análisis de mercados. Por otra parte, para generar mayor valor al cliente Banco Credit Suisse realiza sinergias con el grupo global para poder ofrecer servicios financieros integrales a los clientes. Con base a esto, el Banco tiene la capacidad de ofrecer productos financieros extranjeros dentro del Banco local. Credit Suisse Servicios Credit Suisse Servicios es una empresa encargada de prestar servicios administrativos al Grupo Financiero Credit Suisse México, Banco Credit Suisse México y Casa de Bolsa Credit Suisse México.

Estructura de la Casa de Bolsa A continuación se describe la estructura de Casa de Bolsa Credit Suisse México la cual se encuentra estrechamente ligada a la estructura del Banco. Esto debido a que se encuentran integrados dentro del mismo Grupo Financiero Credit Suisse México.

Control Accionario Debido a lo mencionado previamente, los accionistas dentro de Casa de Bolsa Credit Suisse son los mismos accionistas que los del Banco. El

La nueva alternativa en calificación de valores.

Hoja 5 de 28

Casa de Bolsa Credit Suisse México, S.A. de C.V., Grupo Financiero Credit Suisse México

4 de abril del 2012 Calificación Contraparte

HR AAA

HR+1

principal accionista es Grupo Financiero Credit Suisse (México) S.A. de C.V. y el accionista secundario es Credit Suisse First Boston (Latam Holdings) LLC. En la siguiente tabla se describe el porcentaje accionario de cada uno.

Consejo de Administración Casa de Bolsa Credit Suisse México tiene un Consejo de Administración el cual se encuentra conformado por seis consejeros. Dentro de estos siete, dos tienen el carácter de consejeros independientes teniendo el 33.3% de objetividad en los votos. Los diferentes consejeros cuentan con una amplia experiencia dentro del sector financiero dándole solidez para la toma de decisiones. En la siguiente tabla podemos ver a los diversos integrantes.

Comités Dentro de la Casa de Bolsa se encuentran implementados cuatro comités y una Unidad de Administración Integral de Riesgos la cual depende del comité de riesgos. Los comités tienen la intención de mejorar la toma de decisiones del Consejo de Administración, así como también llevar un mayor control de las operaciones realizadas dentro de CBCSM. Los comités se encuentran integrados por los directores de las diferentes áreas de la Casa de Bolsa. Asimismo, también se pueden invitar a directores y empleados de otras áreas correspondientes con el carácter de voz y con el fin de enriquecer la actividad de los mismos.

La nueva alternativa en calificación de valores.

Hoja 6 de 28

Casa de Bolsa Credit Suisse México, S.A. de C.V., Grupo Financiero Credit Suisse México

4 de abril del 2012 Calificación Contraparte

HR AAA

HR+1

Organigrama CBCS se encuentra conformada por ocho áreas operativas la cuales permiten representar de manera clara las funciones que realiza cada una. Asimismo con el fin de reducir el riesgo operativo y tener un mejor control de las operaciones cuentan con una auditoría interna y un contralor interno. En la siguiente imagen se representa el organigrama de la Casa de Bolsa.

Directivos Los directivos de primer nivel dentro de CBCSM cuentan con una extensa experiencia dentro del sector financiero nacional y otros internacionalmente. De esta forma han desarrollado su conocimiento, habilidades y áreas de especialidad dentro de este sector. Para HR Ratings esto le genera una solidez reduciendo el riesgo operativo.

La nueva alternativa en calificación de valores.

Hoja 7 de 28

Casa de Bolsa Credit Suisse México, S.A. de C.V., Grupo Financiero Credit Suisse México

4 de abril del 2012 Calificación Contraparte

HR AAA

HR+1

Competencia De acuerdo al modelo de negocio de Casa de Bolsa Credit Suisse México, la competencia directa serían las casas de bolsa extranjeras con representación en México. Dentro de esta competencia podemos encontrar a Merrill Lynch, J.P. Morgan, Morgan Stanley, UBS y Deutsche Securities. Las casas de bolsa extranjeras se consideran como su principal competencia debido a que ofrecen servicios financieros que a su vez los complementan con su casa matriz. Dentro de estos productos la competencia ofrece compraventa de instrumentos financieros dentro del mercado de deuda, capitales y derivados.

La nueva alternativa en calificación de valores.

Hoja 8 de 28

Casa de Bolsa Credit Suisse México, S.A. de C.V., Grupo Financiero Credit Suisse México

4 de abril del 2012 Calificación Contraparte

HR AAA

HR+1

Análisis de Riesgos Cualitativos

Riesgo de la Industria El sector de las casas de bolsa en México se vio fuertemente afectado durante la crisis económica del 2008, debido al ambiente de incertidumbre y caída en los mercados accionarios a nivel global. Actualmente, sigue siendo un sector que no se ha podido recuperar a causa de la constante incertidumbre que se ha presentando en los mercados desde la crisis de 2008 hasta la fecha, principalmente por la inestabilidad presente en la eurozona. Esta situación se ha reflejado en el cambio porcentual anual en el total de valores en cuentas de terceros (clientes cuentas corrientes + valores de clientes + operaciones por cuenta de clientes) de las casas de bolsa en México. Para finales de 2010 los valores en cuentas de terceros presentaron una ligera recuperación teniendo un crecimiento 12.0% en comparación con el 2009. No obstante, a partir de de diciembre de 2010 a diciembre de 2011 presentó una disminución de -0.9%, cerrando en P$6,680.9m. Esto demuestra una recuperación del sector en el 2010, sin embargo se demuestra un debilitamiento por la volatilidad presentada en el 2011. A continuación se observa el desempeño anual de los valores de cuentas de terceros del sistema de casas de bolsa.

Las comisiones netas cobradas por el sector muestran cierta sensibilidad al volumen de operación del IPC, es por eso que a principios de la crisis de 2008 el nivel de operaciones se incrementó considerablemente. A causa de esto, la comisiones y tarifas netas desacumulada al mes de octubre fueron

La nueva alternativa en calificación de valores.

Hoja 9 de 28

Casa de Bolsa Credit Suisse México, S.A. de C.V., Grupo Financiero Credit Suisse México

4 de abril del 2012 Calificación Contraparte

HR AAA

HR+1

de P$829.1m. Dicha situación mostró que durante periodos de alta volatilidad podríamos encontrar mayor operación en los mercados accionarios, beneficiando las comisiones cobradas. Para finales de 2011, los ingresos por comisiones y tarifas netas mostraron un decremento de -6.9% en comparación con diciembre de 2010. De haber alcanzado P$7,796.4m en el 2010, alcanzaron P$7,260.8m en el 2011. Esto se debe por una caída que se tuvo en el volumen operado del IPC. A continuación se muestran las comisiones netas del sector en México y el volumen trimestral del IPC.

Al analizar la utilidad neta acumulada en el 2011 del sector de casa de bolsa, presentaron una disminución de -27.4% en contraste con la de 2010. Esto como consecuencia de que en estos 12 meses que se analizan, únicamente en el mes de enero la utilidad neta presentó una tasa positiva de crecimiento en comparación con el mismo mes del año anterior. Esto nos demuestra como el 2011 fue un año difícil para el sector de las casas de bolsa mostrando una latente debilidad en el sector. La volatilidad de los mercados sigue afectando al sector y mantiene ciertas debilidades desde el punto de vista de ingresos por comisiones. En la siguiente gráfica podemos observar el comportamiento histórico que se ha tenido de la utilidad neta desacumulada dentro del sector.

La nueva alternativa en calificación de valores.

Hoja 10 de 28

Casa de Bolsa Credit Suisse México, S.A. de C.V., Grupo Financiero Credit Suisse México

4 de abril del 2012 Calificación Contraparte

HR AAA

HR+1

Evaluación de la Administración HR Ratings considera que la Casa de Bolsa tiene una fortaleza en la administración debido a la sólida experiencia y conocimiento que presentan los directivos lo cual genera una reducción del riesgo operativo. Los principales responsables es el Consejo de Administración, el cual cuenta con seis consejeros los cuales dos son independientes. Los consejeros independientes son abogados especializados en operaciones financieras dándole objetividad de valor al Consejo de Administración y teniendo el 33.3% de los votos. Consecuentemente, los directivos de primer nivel cuentan con una experiencia acumulada nacional e internacional dentro de Credit Suisse y otras instituciones financieras.

Procedimientos y Control Interno Casa de Bolsa Credit Suisse México tiene implementado un Comité de Auditoría el cual aplica el plan de auditoría y control interno establecido a nivel global. Este plan cuenta con políticas, procedimientos instaurados a través de manuales operativos, métodos y sistemas. De esta manera la Casa de Bolsa reduce el riesgo operacional promoviendo la eficiencia operativa y una confiabilidad de la información financiera generada. Por otra parte, el Comité de Auditoría se encarga de debido cumplimiento del marco regulatorio aplicado.

Tecnología Casa de Bolsa Credit Suisse México cuenta con un contrato de soporte tecnológico por tiempo indefinido con Credit Suisse Securities LLC, en

La nueva alternativa en calificación de valores.

Hoja 11 de 28

Casa de Bolsa Credit Suisse México, S.A. de C.V., Grupo Financiero Credit Suisse México

4 de abril del 2012 Calificación Contraparte

HR AAA

HR+1

donde se establece una contraprestación trimestral. Dentro de estos servicios la Casa de Bolsa cuenta con sistemas globales tropicalizados a la normatividad mexicana. De esta manera, todo el sistema de front office cuenta con este soporte manejando todos los productos de manera global. Por otro lado, para el manejo del back office Casa de Bolsa Credit Suisse México cuenta con un sistema desarrollado en México llamado Opics. Cabe mencionar que la Casa de Bolsa cuenta con la infraestructura suficiente para presentar un crecimiento en sus sistemas, así como también todos sus sistemas se encuentran ligados para poder llevar a cabo una operación más eficiente.

Administración de Riesgos y Manejo del VaR CBCSM presenta procedimientos establecidos a través del Comité de Riesgos y su Unidad de Administración Integral de Riesgos. Con estos procedimientos el órgano analiza los riesgos a los que se encuentra expuesta y vigila la correcta realización de operaciones para que se ajuste a los límites globales y específicos de exposición al riesgo que hayan sido aprobados por el Consejo de Administración. Dentro de los riesgos analizados se encuentra el riesgo de crédito, riesgo de liquidez, riesgo operativo, riesgo tecnológico y riesgo legal. En cuanto al manejo de riesgo la Casa de Bolsa realiza pruebas de sensibilidad y estrés con el fin de complementar los análisis de riesgos. Por otra parte, el valor en riesgo (VaR, por sus siglas en inglés) total en millones de dólares al cierre de 2011 fue de 0.0348, en donde su límite es de 0.40 y generándole un consumo de 8.69%.

Riesgo Regulatorio y Contable La Casa de Bolsa tiene implementado un Comité de Cumplimiento Regulatorio con el fin de poder cumplir a toda la regulación instaurada por medio de la CNBV o por el Banco de México (BANXICO). Dentro del marco regulatorio al que se encuentra expuesto CBCS sería la Ley de Mercado de Valores, circulares emitidas a las casas de bolsa por BANXICO, circular única de casas de bolsa emitida por la CNBV y las disposiciones emitidas por BANXICO y la CNBV. Por otra parte de acuerdo al riesgo contable, la Casa de Bolsa anualmente audita sus estados financieros de manera externa con KPMG Cárdenas Dosal, S.C.. En opinión de los auditores, los estados financieros al cierre de 2011 presentan razonablemente, en todos los aspectos importantes, la situación financiera de Casa de Bolsa Credit Suisse. Los resultados de sus operaciones, las variaciones en su capital contable y los flujos de efectivo se encuentran de conformidad con los criterios contables establecidos por la CNBV para las casas de bolsa en México.

La nueva alternativa en calificación de valores.

Hoja 12 de 28

Casa de Bolsa Credit Suisse México, S.A. de C.V., Grupo Financiero Credit Suisse México

4 de abril del 2012 Calificación Contraparte

HR AAA

HR+1

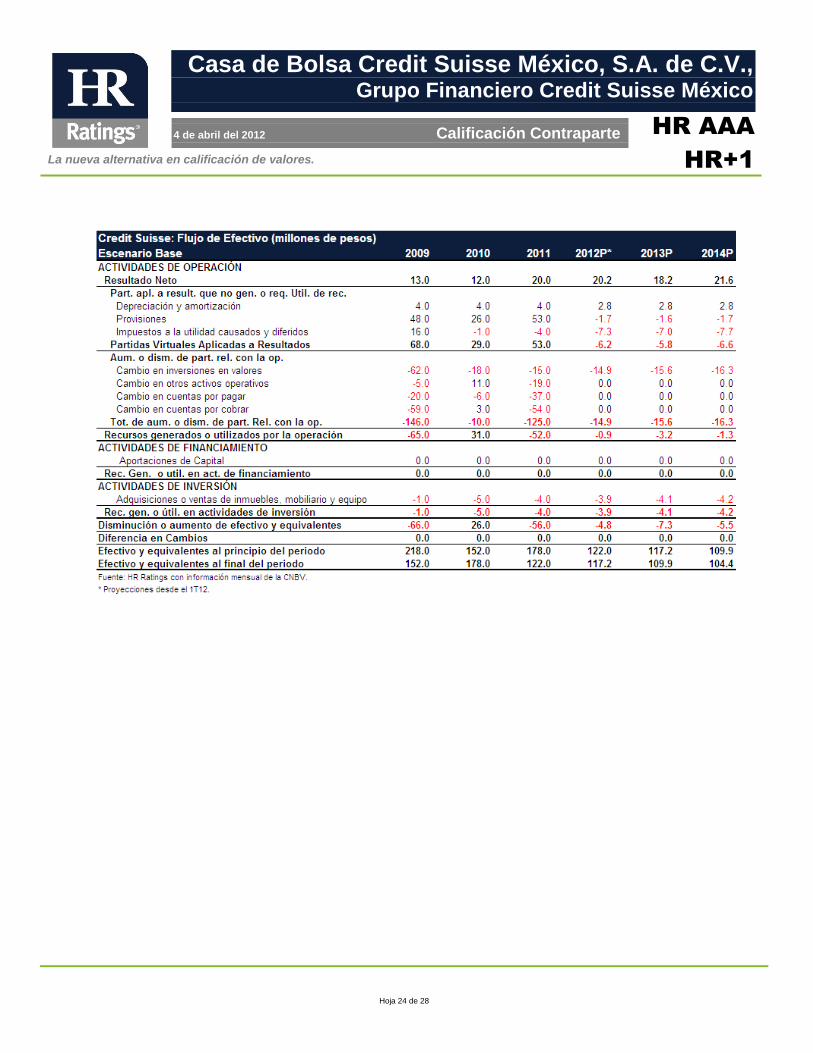

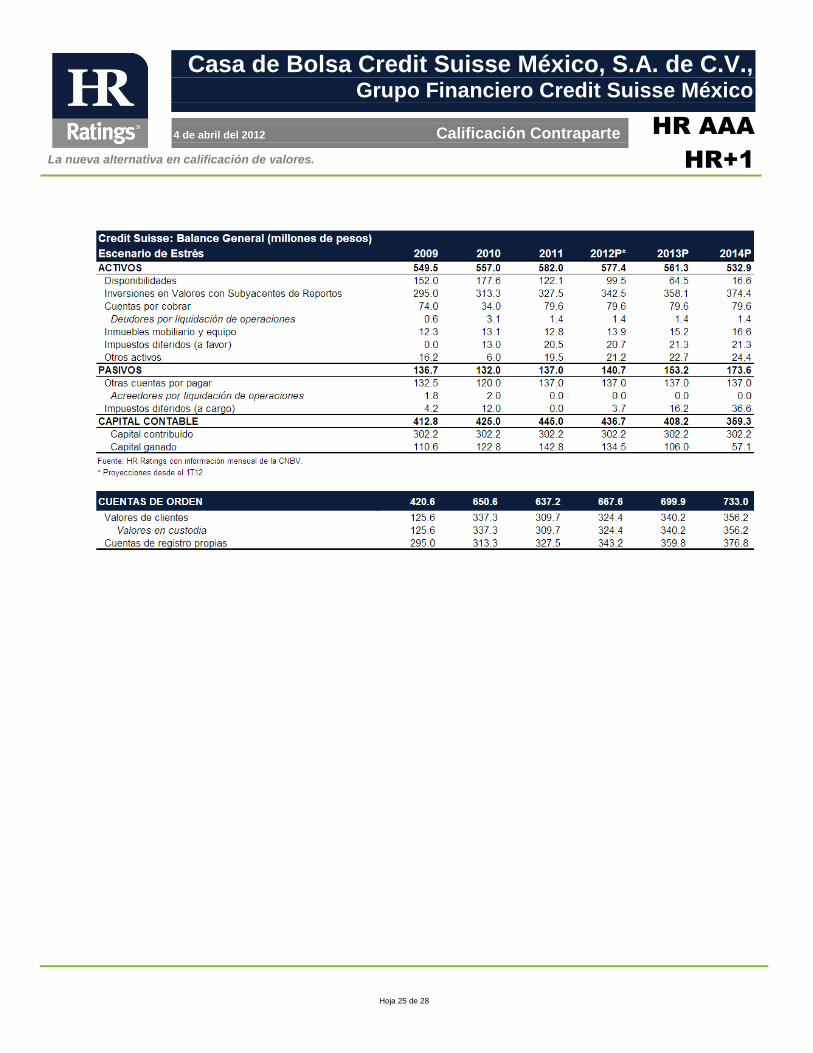

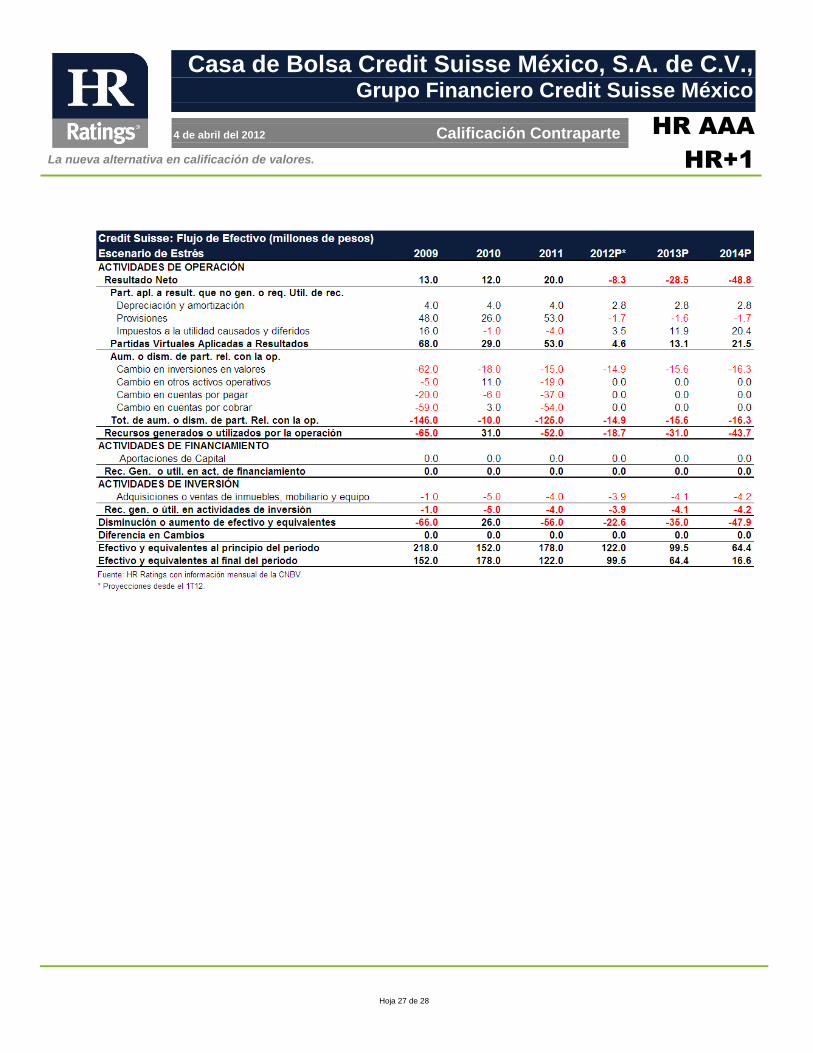

Análisis de Riesgos Cuantitativos El análisis de riesgos cuantitativos de HR Ratings toma en cuenta la información financiera histórica de la Casa de Bolsa así como las expectativas de crecimiento y el desarrollo del plan de negocios. De acuerdo a esto, HR Ratings realiza un escenario base y un escenario de estrés con el fin de analizar las razones financieras. Los supuestos y resultados obtenidos se muestran a continuación.

HR Ratings hace énfasis en la capacidad de pago de la Casa de Bolsa Credit Suisse bajo condiciones económicas adversas. Ambos escenarios son descritos a continuación.

La nueva alternativa en calificación de valores.

Hoja 13 de 28

Casa de Bolsa Credit Suisse México, S.A. de C.V., Grupo Financiero Credit Suisse México

4 de abril del 2012 Calificación Contraparte

HR AAA

HR+1

Escenario Base

El escenario base, HR Ratings toma en cuenta la implementación del plan de negocios planteado por Casa de Bolsa Credit Suisse México bajo condiciones económicas favorables. Se considera que la Casa de Bolsa continúa siendo una de las principales colocadoras dentro del mercado de deuda y capitales generándoles crecientes ingresos por asesoría financiera. Por otra parte, se espera que las cuentas de orden presenten un crecimiento promedio anual del 2012-2014 de 10.0%, lo que ocasionaría un crecimiento en las comisiones cobradas y en los ingresos por intereses.

Debido a que en el 2012 se tiene una perspectiva de mejores condiciones de mercado que las que hubo en el 2011, se espera que para el cierre de los años 2012, 2013 y 2014, las comisiones y tarifas cobradas muestren un crecimiento promedio anual de 9.9%, en contraste con el crecimiento anual de 4.5% en el 2011 y del 67.2% en el 2010. Este crecimiento se debe a un crecimiento en el volumen de las operaciones realizadas a terceros. De la misma manera, se espera que los ingresos por intereses muestren un crecimiento promedio anual para 2012-2014 de 10.8% en contraste con el decremento de -13.3% que se tuvo en el 2011.

Por otra parte derivado del crecimiento en el volumen a operar esperado, los gastos de administración se proyectan con un crecimiento de 9.5% para el 2012, 9.0% para el 2013 y 9.4% para el 2014. Este crecimiento ocasionaría un deterioro en el margen operativo (resultado de la operación 12m / ingreso bruto de la operación 12m) y en el margen neto (resultado neto 12m / ingreso bruto de la operación 12m). Para finales de 2012 el margen operativo y el margen neto se esperan en niveles de 8.7% y 11.1%. Asimismo se espera que siga reduciendo a finales de 2013 llegando a 7.1% y 9.4%, según corresponde para cada año. En contraste con el 2011 donde el margen operativo fue de 9.7% y el margen neto de 12.1%.

La nueva alternativa en calificación de valores.

Hoja 14 de 28

Casa de Bolsa Credit Suisse México, S.A. de C.V., Grupo Financiero Credit Suisse México

4 de abril del 2012 Calificación Contraparte

HR AAA

HR+1

A pesar del crecimiento sostenido que se tiene en los gastos de administración (9.3% promedio anual del 2012 – 2014), se espera que los índices de eficiencia se mantengan en niveles similares a los del cierre de 2011. Donde el índice de eficiencia a ingresos (gastos de administración 12m / ingresos brutos de la operación 12m) fue de 122.0% y el índice de eficiencia a activos fue de 92.7%. Esto como consecuencia de un mismo crecimiento sostenido en los ingresos brutos de la operación y en los activos totales. HR Ratings considera que estos niveles se encuentran por encima a los niveles promedio de la industria demostrando elevados gastos de administración en relación a sus ingresos y activos.

Con base a lo mencionado anteriormente, para finales de los siguientes periodos (2012-2014) se espera que el índice de eficiencia a ingresos se coloque en 121.7%, 124.3% y 123.6%. De la misma forma, el índice de eficiencia a activos se proyecta en 93.3%, 94.6% y 93.9%, respectivamente para cada cierre de año. HR Ratings considera que estos niveles se encuentran por encima a los niveles promedio de la industria demostrando elevados gastos de administración en relación a sus ingresos y activos. En la siguiente gráfica podemos ver los niveles históricos y proyectados de cada métrica. Como consecuencia de los elevados gastos de administración, la rentabilidad de la Casa de Bolsa se ve ha visto presionada. El retorno sobre capital (ROE, por sus siglas en inglés) para finales de 2010 y 2011 fue de 2.8% y 4.5%, respectivamente. Asimismo, el retorno sobre activos (ROA, por sus siglas en inglés) estuvo en 2.1% y 3.4%, según corresponde. Para el escenario base, HR Ratings espera que estas métricas de rentabilidad presenten una ligera mejoría por una mayor generación de ingresos. De esta forma, el ROE y ROA se proyecta en 4.5% y 3.4% para el 2012, 3.8% y

La nueva alternativa en calificación de valores.

Hoja 15 de 28

Casa de Bolsa Credit Suisse México, S.A. de C.V., Grupo Financiero Credit Suisse México

4 de abril del 2012 Calificación Contraparte

HR AAA

HR+1

3.0% para el 2013, y 3.4% y 4.4% para el 2014. En la siguiente gráfica se muestra el comportamiento de ambas métricas.

HR Ratings considera que cuentan con una fortaleza en la administración de riesgos debido a que Casa de Bolsa Credit Suisse México se maneja de manera muy conservadora ya que no cuentan con una posición propia. Asimismo, es importante mencionar que las posiciones de riesgo son tomadas por el Banco. Por otro lado, HR Ratings considera que uno de los factores más importantes a analizar dentro del escenario cuantitativo es el nivel de solvencia de la Casa de Bolsa. Para medir este factor se utiliza el índice de consumo de capital (requerimiento de capital / capital global) y el índice de capitalización (capital global / activos ponderados por riesgo totales). Ambas métricas se han comportado históricamente en niveles superiores al promedio del sector debido a que las operaciones realizadas por la Casa de Bolsa no implican un consumo de capital. Esto muestra una fortaleza en la solvencia de la Casa de Bolsa y en la exposición a riesgos. A finales de 2011 el índice de consumo de capital fue de 4.1% y el índice de capitalización fue de 199.1%. En los periodos proyectados en el escenario base, se espera que ambas métricas sigan mejorando por el incremento del capital ganado. Para finales de 2012, 2013 y 2014 el índice de consumo de capital se percibe en 3.7%, 3.6% y 3.6%, respectivamente. De la misma manera, el índice de capitalización también muestra una mejoría, estimándose en 218.5%, 220.9% y 222.9% para finales de los mismos años. En la siguiente gráfica podemos ver el comportamiento de dichas métricas.

La nueva alternativa en calificación de valores.

Hoja 16 de 28

Casa de Bolsa Credit Suisse México, S.A. de C.V., Grupo Financiero Credit Suisse México

4 de abril del 2012 Calificación Contraparte

HR AAA

HR+1

La razón de liquidez (activo circulante 12m / pasivo circulante 12m) se ha mantenido en promedio de 12 meses en 4.1x para cerrar a finales de 2011 en 3.9x. Este nivel demuestra la buena administración que se tiene en el manejo de la posición activa y pasiva. Las obligaciones con las que cuenta la Casa de Bolsa son únicamente cuentas por pagar, manteniendo en ceros los pasivos con costo. Para finales de 2012 se espera que dicha métrica se mantenga en los mismos niveles y mejore ligeramente para finales de 2013 y 2014 colocándose en 4.0x.

La nueva alternativa en calificación de valores.

Hoja 17 de 28

Casa de Bolsa Credit Suisse México, S.A. de C.V., Grupo Financiero Credit Suisse México

4 de abril del 2012 Calificación Contraparte

HR AAA

HR+1

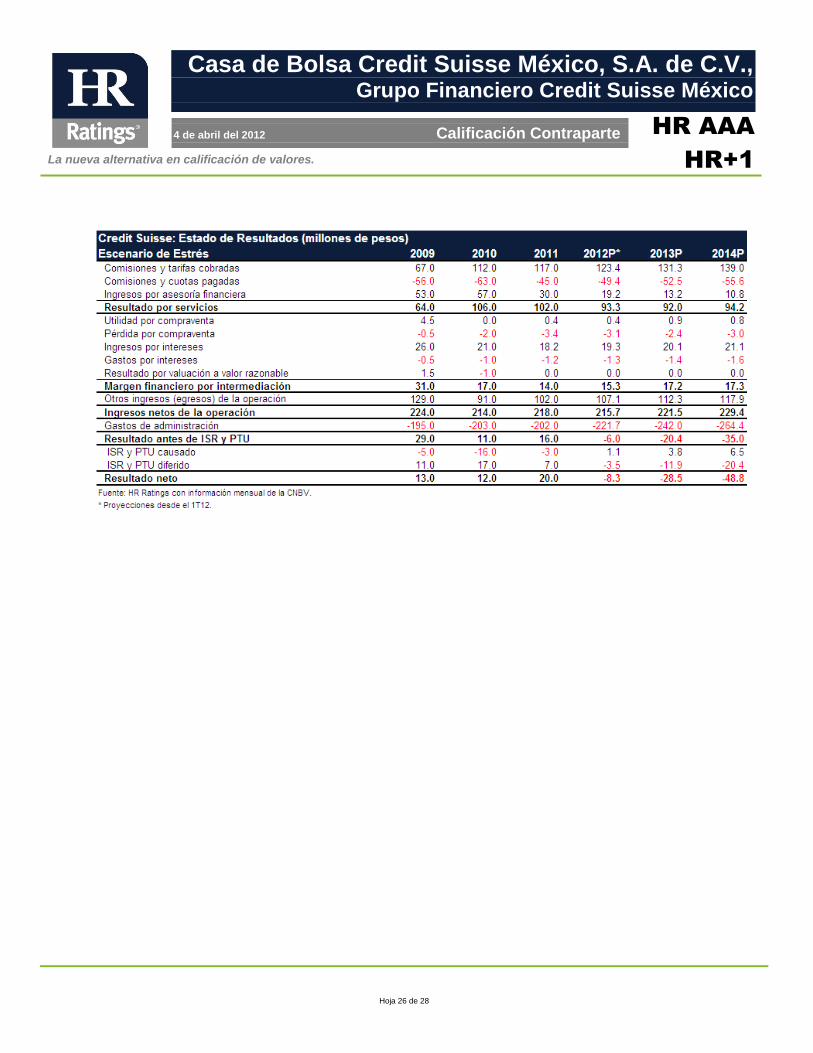

Escenario de Estrés Como consecuencia de la debilidad que persiste en el sector y la inestabilidad que se tiene macroeconómicamente, en el escenario de estrés planteado por HR Ratings se proyecta un escenario de adversidad. En este escenario se espera que los ingresos por asesoría financiera se desplomen debido a una disminución en las emisiones y colocaciones esperadas derivadas de la adversidad económica. Para finales de 2012 los ingresos por asesoría financiera disminuirían -36.0%, así como para finales de 2013 y 2014 disminuirían -31.3% y -18.2%, (vs. 12.0%, -10.0% y 8.0%, del escenario base) respectivamente. Por otro lado, los rubros de comisiones y tarifas cobradas e ingresos por intereses tendrían una tasa de crecimiento promedio anual para 2012 – 2014 de 5.9% y 5.1%, respectivamente (vs. 9.9% y 10.8%, dentro del escenario base). Esto como consecuencia de la disminución de la tasa de crecimiento esperada para las cuentas de orden de 4.8% promedio anual 2012 – 2014 (vs. 10.6% en el escenario base). La disminución en los ingresos y los gastos de administración que esperamos que mantenga la Casa de Bolsa hace que el margen operativo y margen neto se vean fuertemente afectados. En el escenario de estrés se proyecta en niveles de -3.7% y -12.3% para el margen operativo para el cierre de 2012 y 2013, respectivamente (vs. 8.7% y 7.1% del escenario base). Así como el margen neto se estima que sea de -5.1% y -17.2%, según corresponde para dichos periodos, en lugar 11.1% y 9.4%, del escenario base.

Dentro del escenario de estrés, se espera que Casa de Bolsa Credit Suisse México mantenga un crecimiento similar en los gastos de administración que

La nueva alternativa en calificación de valores.

Hoja 18 de 28

Casa de Bolsa Credit Suisse México, S.A. de C.V., Grupo Financiero Credit Suisse México

4 de abril del 2012 Calificación Contraparte

HR AAA

HR+1

en el escenario base, dado que suponemos que se tendrán los mismos gastos asociados a la nómina, prestaciones, bonos anuales, entre otros. De esta forma, los gastos de administración proyectados para finales de 2012, 2013, y 2014 son de P$221.7m, P$242.0m y P$264.4m. Este crecimiento esperado en los gastos de administración, así como la reducción que se tuvo en los ingresos principalmente por la falta de ingresos por asesoría financiera afecta fuertemente a los índices de eficiencia. El índice de eficiencia a ingresos se proyecta a finales del 4T12, 4T13 y 4T14 en 136.6%, 146.2% y 154.0%, en contraste con el escenario base donde se esperaba un 121.7%, 124.3% y 123.6%, respectivamente para cada trimestre. Por otra parte, el índice de eficiencia a activos se espera para los mismos trimestres en 102.8%, 109.2% y 115.2%, en comparación con los del escenario base donde se proyectan en niveles de 93.3%, 94.6% y 93.9%, según corresponde. En la siguiente imagen podemos ver dicho comportamiento.

Como se menciona anteriormente, los ingresos disminuyen o muestran menores tasas de crecimiento que en el escenario base, lo que afecta directamente la generación de utilidades. Se espera que la CBCSM a finales de 2012 tenga una pérdida neta de –P$8.3m, para el 2013 de –P$28.5m y para el 2014 de –P$48.8m. Si se compara con el escenario base, se proyecta utilidades netas por P$20.2m, P$18.2m y P$21.6m, respectivamente para cada año. Al contrastar los escenarios, hace que las razones de rentabilidad cambien rotundamente a niveles negativos. Para esto el ROA se coloca en -1.4% para el 4T12, -5.0% para el 4T13 y -9.0% para el 4T14 (vs. 3.4%, 3.0% y 3.4% dentro del escenario base). Asimismo, el ROE se proyecta en -1.9%,

La nueva alternativa en calificación de valores.

Hoja 19 de 28

Casa de Bolsa Credit Suisse México, S.A. de C.V., Grupo Financiero Credit Suisse México

4 de abril del 2012 Calificación Contraparte

HR AAA

HR+1

-6.7% y -12.9% para finales del 4T12, 4T13 y 4T14 (vs. 4.5%, 3.8% y 4.4% del escenario base). En la siguiente imagen se muestra la rentabilidad de la Casa de Bolsa bajo el escenario de estrés.

Una de las ventajas que muestra Casa de Bolsa Credit Suisse México, es que las métricas de solvencia no se ven fuertemente deterioradas dentro del escenario de estrés y se siguen encontrando en niveles superiores a los de la industria. Esta solidez en las métricas de solvencia se debe a las políticas conservadoras que la Casa de Bolsa tiene en la toma de riesgos. El índice de consumo de capital a finales de 2012 se proyecta en 3.7%, a finales de 2013 en 3.9% y a finales de 2014 en 4.2% (vs. 3.7%, 3.6% y 3.6% del escenario base). De esta forma, el índice de capitalización se proyecta en los mismos periodos en 213.8%, 206.1% y 191.1% (vs. 218.5%, 221.1% y 222.9% del escenario base), según corresponde para cada año. Cabe mencionar que no se espera que la Casa de Bolsa realice incrementos de capital debido al nivel de operaciones que realiza.

La nueva alternativa en calificación de valores.

Hoja 20 de 28

Casa de Bolsa Credit Suisse México, S.A. de C.V., Grupo Financiero Credit Suisse México

4 de abril del 2012 Calificación Contraparte

HR AAA

HR+1

Otra de las métricas que se mantiene dentro de niveles sanos bajo el escenario de estrés es la razón de liquidez, debido a que no se espera que la Casa de Bolsa adquiera pasivos con costo. En lugar de que muestre una ligera tendencia a la alza como en el escenario base, se espera que la razón disminuya un poco para colocarse en 3.8x para finales de 2012 y 2013 y en 3.7x para finales de 2014 (vs. 3.9x en el 2012 y 4.0x en el 2013 y 2014 dentro del escenario base). En la siguiente gráfica podemos ver el comportamiento de la razón de liquidez bajo el escenario de estrés.

La nueva alternativa en calificación de valores.

Hoja 21 de 28

Casa de Bolsa Credit Suisse México, S.A. de C.V., Grupo Financiero Credit Suisse México

4 de abril del 2012 Calificación Contraparte

HR AAA

HR+1

Conclusión De acuerdo al análisis de riesgos cualitativos y cuantitativos realizado por HR Ratings, se asignó la calificación crediticia de largo plazo en “HR AAA” y de corto plazo de “HR+1” a Casa de Bolsa Credit Suisse México, S.A. de C.V., Grupo Financiero Credit Suisse México. La asignación de la calificación se basa en el análisis de los factores cualitativos y cuantitativos de la Casa de Bolsa. Por el lado cualitativo, CBCSM cuenta con una alta probabilidad de apoyo por parte de CSG AG y por lo tanto del Grupo Financiero en caso de un escenario económico de estrés. Los consejeros y directivos cuentan con gran experiencia y conocimiento dentro del mercado financiero lo que reduce el riesgo operativo y fomenta una buena toma de decisiones. La Casa de Bolsa cuenta con políticas conservadoras, ya que cuenta con baja exposición a riesgo de mercado debido a que su posición propia se encuentra invertida en instrumentos del Gobierno Mexicano. Con respecto a los sistemas, estos se encuentran con el respaldo de CSG AG y con suficiente infraestructura para un futuro crecimiento. Por el lado negativo, HR Ratings nota una latente debilidad dentro de la industria lo cual puede llegar a afectar los ingresos ocasionados por su negocio principal de asesoría financiera y colocación de valores. El lado cuantitativo presenta un fuerte índice de consumo de capital y de índice de capitalización al cierre de 2011, siendo de 4.1% y 199.1% encontrándose en niveles superiores al promedio de la industria. Asimismo cuenta con un sólido nivel en la razón de liquidez de 3.9x al cierre del mismo año. Además CBCSM cuenta con una sana y estable generación de ingresos (P$117.0m al 4T11) derivado del negocio de corretaje. Por el lado negativo, la Casa de Bolsa presenta una debilidad en el manejo de gastos de administración lo cual ocasiona débiles índices de eficiencia. Al 4T11 el índice de eficiencia a ingresos se coloca en 122.0% y el índice de eficiencia a activos en 92.7%.

La nueva alternativa en calificación de valores.

Hoja 22 de 28

Casa de Bolsa Credit Suisse México, S.A. de C.V., Grupo Financiero Credit Suisse México

4 de abril del 2012 Calificación Contraparte

HR AAA

HR+1

Anexos

La nueva alternativa en calificación de valores.

Hoja 23 de 28

Casa de Bolsa Credit Suisse México, S.A. de C.V., Grupo Financiero Credit Suisse México

4 de abril del 2012 Calificación Contraparte

HR AAA

HR+1

La nueva alternativa en calificación de valores.

Hoja 24 de 28

Casa de Bolsa Credit Suisse México, S.A. de C.V., Grupo Financiero Credit Suisse México

4 de abril del 2012 Calificación Contraparte

HR AAA

HR+1

La nueva alternativa en calificación de valores.

Hoja 25 de 28

Casa de Bolsa Credit Suisse México, S.A. de C.V., Grupo Financiero Credit Suisse México

4 de abril del 2012 Calificación Contraparte

HR AAA

HR+1

La nueva alternativa en calificación de valores.

Hoja 26 de 28

Casa de Bolsa Credit Suisse México, S.A. de C.V., Grupo Financiero Credit Suisse México

4 de abril del 2012 Calificación Contraparte

HR AAA

HR+1

La nueva alternativa en calificación de valores.

Hoja 27 de 28

Casa de Bolsa Credit Suisse México, S.A. de C.V., Grupo Financiero Credit Suisse México

4 de abril del 2012 Calificación Contraparte

HR AAA

HR+1

La nueva alternativa en calificación de valores.

Hoja 28 de 28

Casa de Bolsa Credit Suisse México, S.A. de C.V., Grupo Financiero Credit Suisse México

4 de abril del 2012 Calificación Contraparte

HR AAA

HR+1

HR Ratings de México, S.A. de C.V. (HR Ratings), es una institución calificadora de valores autorizada por la Comisión Nacional Bancaria y de Valores, que cuenta con una experiencia integral de más de 100 años en el análisis y calificación de la calidad crediticia de empresas y entidades de gobierno en México, así como de la capacidad de administración de activos, o desempeño de las labores encaminadas al cumplimiento del objeto social por parte de alguna entidad. Los valores de HR Ratings son la Validez, Calidad y Servicio. www.hrratings.com

Paseo de los Tamarindos 400-A, Piso 26, Col. Bosque de Las Lomas, CP 05120, México, D.F. Tel 52 (55) 1500 3130

Las calificaciones de HR Ratings de México S.A. de C.V. (HR Ratings) son opiniones con respecto a la calidad crediticia y/o a la capacidad de administración de activos, o relativas al desempeño de las labores encaminadas al cumplimiento del objeto social, por parte de sociedades emisoras y demás entidades, y no constituyen recomendaciones para comprar, vender o mantener algún instrumento, ni para llevar a cabo algún tipo de negocio u operación. La calificación otorgada no es una recomendación de inversión y puede estar sujeta a actualizaciones en cualquier momento, de conformidad con las metodologías de calificación de HR Ratings, en términos de lo dispuesto en el artículo 7, fracción II y/o III, según corresponda, de las “Disposiciones de carácter general aplicables a las emisoras de valores y a otros participantes

del mercado de valores.” HR Ratings basa sus calificaciones en información obtenida de fuentes que son consideradas como precisas y confiables, sin embargo, no valida, garantiza, ni certifica la precisión, exactitud o totalidad de cualquier información y no es responsable de cualquier error u omisión o por los resultados obtenidos por el uso de esa información. La mayoría de las emisoras de instrumentos de deuda calificadas por HR Ratings han pagado una cuota de calificación crediticia basada en el monto y tipo de emisión. La bondad del instrumento o solvencia de la emisora y, en su caso, la opinión sobre la capacidad de una entidad con respecto a la administración de activos y desempeño de su objeto social podrán verse modificadas, lo cual afectará, en su caso, a la alza o a la baja la calificación, sin que ello implique responsabilidad alguna a cargo de HR Ratings. HR Ratings emite sus calificaciones de manera ética y con apego a las sanas prácticas de mercado y a la normativa aplicable que se encuentra contenida en la página de la propia calificadora www.hrratings.com, donde se pueden consultar documentos como el Código de Conducta, las metodologías o criterios de calificación y las calificaciones vigentes. Las calificaciones que emite HR Ratings consideran un análisis de la calidad crediticia relativa de una entidad, emisora y/o emisión, por lo que no necesariamente reflejan una probabilidad estadística de incumplimiento de pago, entendiéndose como tal, la imposibilidad o falta de voluntad de una entidad o emisora para cumplir con sus obligaciones contractuales de pago, con lo cual los acreedores y/o tenedores se ven forzados a tomar medidas para recuperar su inversión, incluso, a reestructurar la deuda debido a una situación de estrés enfrentada por el deudor. No obstante lo anterior, para darle mayor validez a nuestras opiniones de calidad crediticia, nuestra metodología considera escenarios de estrés como complemento del análisis elaborado sobre un escenario base.

La calificación otorgada por HR Ratings de México, S.A. de C.V. a esa entidad, emisora y/o emisión está sustentada en el análisis practicado en escenarios base y de estrés, de conformidad con la(s) siguiente(s) metodología(s) establecida(s) por la propia institución calificadora: Metodología de Calificación para Casas de Bolsa (México), Junio 2009 Para mayor información con respecto a esta(s) metodología(s), favor de consultar

www.hrratings.com/es/metodologia.aspx