caso practico rentas de tercera categoria...

TRANSCRIPT

CASO PRACTICO

RENTAS DE TERCERA CATEGORIA

EJERCICIO GRAVABLE 2015

PDT N° 702

1.- ENUNCIADO

2.- ADICIONES A LA UTILIDAD NETA

3.- DEDUCCIONES A LA UTILIDAD NETA

4.- DETERMINACIÓN DE LA RENTA IMPONIBLE Y LIQUIDACIÓN DEL IMPUESTO A LA RENTA

5.- ANEXOS

— Anexo N° 1: Estado de Situación Financiera a valores históricos al 31 de diciembre de 2015

— Anexo N° 2: Estado de Resultados al 31 de diciembre de 2015

— Anexo N° 3: Detalle de los pagos del Impuesto Temporal a los Activo Netos - ITAN.

— Anexo Nº 4: Crédito contra el Impuesto a la Renta por trabajadores con discapacidad

— Anexo N° 5: Determinación de los efectos de las diferencias temporales.

— Anexo N° 6: Impuesto a la Renta neto de los efectos de las diferencias temporales.

— Anexo N° 7: Detalle de los pagos a cuenta del Impuesto a la Renta.

— Anexo Nº 8: Asientos contables posteriores al Estado de Situación Financiera

1. Enunciado:

La empresa comercial “EL TRIUNFADOR S.A.C”, identificada con RUC N° 20104316372 con domicilio en la calle Los

Alamos N° 524 – La Victoria; tiene como actividad principal la comercialización en el país de productos de abarrotes en

general y desarrolla actividades desde el año 2002.

Para efectos de la declaración jurada anual del Impuesto a la Renta de Tercera Categoría del ejercicio gravable 2015

presenta la siguiente información:

1) El Estado de Situación Financiera a valores históricos al 31.12.2015 (Ver Anexo N° 1), refleja una utilidad antes de

Participación de Utilidades e Impuesto a la Renta de S/ 13´055,557. Partiendo de este monto, que deberá consignarse en la

casilla 484 del Estado de Resultados del PDT N° 702, se efectuarán los ajustes tributarios pertinentes a fin de determinar la

Renta Neta Imponible.

2) Ha realizado pagos a cuenta del Impuesto a la Renta correspondiente al ejercicio 2015 conforme a lo indicado en el

Artículo 85° de la Ley del Impuesto a la Renta, por un importe total de S/ 2´827,592

Cabe indicar que la empresa ha compensado contra sus pagos a cuenta mensuales del Impuesto a la Renta el Impuesto

Temporal a los Activos Netos (ITAN) efectivamente pagado por un importe total de S/ 211,464 (Ver Anexos N° 3 y 7)

3) Al 31 de diciembre de 2015 la empresa cuenta con un total de cincuenta (50) trabajadores bajo relación de dependencia,

por consiguiente se encuentra obligada a otorgar una participación en las utilidades a los trabajadores del 8% de la Renta

Anual antes del impuesto, alícuota que le corresponde por tratarse de una empresa comercial (Artículo 2° del Decreto Legislativo N°

892) .

La empresa cumplió con efectuar el pago de las utilidades dentro del plazo establecido para la presentación de la

Declaración Jurada Anual del Impuesto a la Renta.

4) La empresa tiene 42 trabajadores desde el año 2007 dentro de los cuales seis (06) trabajadores son discapacitados, que

perciben una remuneración mensual de S/ 3,450 Nuevos Soles. Adicionalmente, en el mes de mayo de 2015, ingresan a

laborar a la empresa ocho (08) trabajadores discapacitados con una remuneración mensual de S/ 2,500 Nuevos Soles. En

el mes de Julio 2015 la empresa ha realizado en su local trabajos de mejoramiento en favor del personal discapacitado

(rampas de acceso, adquisición de sillas de ruedas.), por un importe de S/ 70,000

5) La empresa no tiene

I. Pérdida de ejercicios anteriores que compensar.

II. Activos ni pasivos diferidos de ejercicios anteriores.

III. Vinculación económica con otras empresas.

6) La empresa es representada por su Gerente General el Señor Otto Merino Chávez identificado con DNI N° 07847603

7) Del análisis de las cuentas del Estado de Situación Financiera y del Estado de Resultados, se han determinado los

siguientes reparos tributarios:

2. ADICIONES A LA UTILIDAD NETA

1) Intereses no deducibles

(A) Total gastos por intereses 310,709

(B) Total ingresos por Intereses inafectos (102,483)

(C) Monto deducible: A - B 208,226

Monto no deducible (A) - (C) 102,483 102,483

Base Legal: Inciso a) del Artículo 37° de la Ley e inciso a) del Artículo 21° del Reglamento.

2) Intereses entre empresas vinculadas

• Patrimonio neto del ejercicio anterior x 3 = S/ 3´500,000 x 3 = S/ 10´500,000

(el monto que se toma a efectos de establecer el límite es el patrimonio neto y no el monto del capital)

• Intereses del monto máximo de endeudamiento

S/ ((10´500,000 x 8%)/12) x 8 = S/ 560,000 (gasto deducible)

• Intereses del préstamo pagado a la empresa vinculada.

S/ ((11´500,000 x 8%)/12) x 8 = S/ 613,333

Gastos por pago de intereses cancelados a la empresa vinculada 613,333

Gastos por intereses de prestamo a empresa vinculada aceptados tributariamente (560,000)

53,333 53,333

Base legal: Inciso a) del artículo 37° de la Ley e inciso a) del artículo 21° del Reglamento.

3) Movilidad de los trabajadores

Determinación del exceso de movilidad:

285

Base legal: (Inciso a1) del artículo 37° de la Ley e inciso v) del artículo 21° del Reglamento)

4)

En mayo de 2015 la empresa ha recibido un préstamo de S/ 11´500,000 de su empresa vinculada habiendo pactado un

interes del 8% anual. La empresa ha contabilizado por concepto de gastos financieros el importe de S/ 613,333. El patrimonio

neto de la empresa del ejercicio anterior asciende a S/ 3´500,000 y el capital social es de S/ 1´500,000.

Permanente

Castigos por deudas incobrables y las provisiones equitativas por el mismo concepto, siempre que se determinen las

cuentas a las que corresponden

Se ha contabilizado como gasto S/ 97,370 en la "cuenta 68 – Valuación y Deterioro de Activos y Provisiones, subcuenta 684 –

Valuación de Activos – Divisionaria - 6841 - Estimación de cuentas de cobranza dudosa" como provisiones del ejercicio, de

acuerdo al siguiente detalle:

CONCEPTODIFERENCIA

S/

Permanente

Se ha registrado gastos por concepto de movilidad de sus trabajadores la suma de S/ 623.00, correspondiente al ejercicio

2015, sustentado con la planilla de gastos de movilidad, llevada de acuerdo a la forma señalada por el Reglamento de la Ley.

Permanente

Con estos datos se determina el monto del interés no deducible por exceder el monto máximo de endeudamiento:

Permanente

ADICION

S/

68,590

Base legal: (Inciso i) del artículo 37° de la Ley e inciso f) del artículo 21° del Reglamento).

5)

10,837

Base legal: (Inciso ll) del artículo 37° de la Ley e inciso k) del artículo 21º del Reglamento

6) Gastos recreativos del personal

A) Ingresos netos del ejercicio (ventas netas más otros ingresos gravados) 88´159,762

B) Gastos recreativos contabilizados 227,597

C) Límite máximo deducible(1)

: S/ 154,000 (40 UIT: 40 x S/ 3,850) (154,000)

Monto no deducible (B - C) 73,597 73,597

Base legal: Último párrafo del inciso ll) del artículo 37° de la Ley.

7) Exceso de remuneraciones del Directorio

S/

A) Utilidad según Balance al 31.12.2015 13,055,557B) (+) Remuneraciones a directores cargadas a gastos 892,045

Total Utilidad 13,947,602

C) Deducción aceptable como gasto: 6% de S/ 13'947,602 836,856

Monto no deducible (B - C) 55,189 55,189

Base legal: Inciso m) del Artículo 37° de la Ley e inciso l) del artículo 21° del Reglamento.

8) Exceso de gastos de representación

Se registraron en la contabilidad gastos de representación por el importe de S/ 189,263.

S/

A) Ingresos brutos del ejercicio (menos devoluciones, bonificaciones, descuentos y demas) 88´159,762

B) Gastos de representación contabilizados 189,263

C) Límite máximo deducible(1)

: S/ 154,000 (40 UIT: 40 x S/ 3,850) (154,000)

Monto no deducible (B - C) 35,263 35,263

Base legal: Inciso q) del artículo 37° de la Ley e inciso m) del artículo 21° del Reglamento.

9) Gastos por viáticos en el interior del país

Gasto máximo aceptado por día (03 al 08 de agosto) 6 x 640 3,840

Gasto máximo aceptado por día (17 al 20 de noviembre) 4 x 640 2,560

(A) Total (6,400)

(B) Gastos contabilizados 13,960

Monto no deducible (B - A) 7,560 7,560

Las remuneraciones de directores de la empresa, cargadas a gastos de administración, ascienden a S/. 892,045

(1) No se ha considerado el límite del 0.5% de los ingresos netos S/ 440,799 (0.5% de S/ 88´159,762) debido a que este monto es mayor

que el límite de S/ 154,000 (40 UIT: 40 x S/. 3,850).

Permanente

(1) No se ha considerado el límite del 0.5% de los ingresos netos S/ 440,799 (0.5% de S/ 88´159,762) debido a que este monto es mayor al

límite de S/. 154,000 (40 UIT: 40 x S/ 3,850).

Permanente

Permanente

Permanente

Gastos destinados a prestar servicios de salud de cualquier servidor

Durante el ejercicio 2015 ha enviado a sus trabajadores y a sus padres a exámenes médicos a la clinica ―Santa Clara", el total

de gastos por dichos exámenes fue de S/ 22,750. Sin embargo, se ha determinado que no hay ningun convenio para que la

empresa asuma los gastos de salud de los padres de los trabajadores. En el detalle del comprobante de pago emitido por la

clinica se observa que el costo de los exámenes medicos de los trabajadores asciende a S/ 11,913.

Por la celebración del aniversario de la empresa, día del trabajo, día de la madre y día del padre se organizaron agasajos para

todo el personal.

Permanente

Se ha contabilizado gastos por viáticos de viajes a provincias por un importe de S/ 13,960. Los viajes fueron realizados por el

gerente de la empresa a la zona norte del país del 03 al 08 de agosto y a la zona central del país del 17 al 20 de noviembre del

2015. Los gastos se encuentran sustentados con los respectivos comprobantes de pago.

Permanente

10) Gastos por viáticos en el exterior

Límite por día: S/

Día 22.09.2015 : U.S.$ 880 x T/C 3.207 2,822.16

Día 23.09.2015 : U.S.$ 880 x T/C 3.220 2,833.60

Día 24.09.2015 : U.S.$ 880 x T/C 3.223 2,836.24

Día 25.09.2015 : U.S.$ 880 x T/C 3.217 2,830.96 (A) 11,322.96

(B) Gastos contabilizados según comprobantes de pago (S/ 10,270 + S/ 6,935) 17,205.00

Monto no deducible (B - A) 5,882.04 5,882

11) Gastos por premios

• Importe de los 2 Refrigeradoras (S/. 3,700 x 2) = 7,400

• Importe del IGV pagado por la empresa = 1,332 8,732

Base legal: Inciso u) del artículo 37° de la Ley e inciso k) del artículo 44° de la Ley.

12) Gastos de vehículos

- Determinación del gasto deducible:

La empresa al 31.12.2015 presenta la siguiente información de vehículos los mismos que se encuentran asignados a

actividades de dirección, representación y administración de la empresa.

Base legal: Inciso r) del Artículo 37° de la Ley, inciso n) del Artículo 21° del Reglamento, Decreto Supremo

N° 028-2009-EF y Decreto Supremo N° 007-2013-EF.

Segundo Límite: De los cuatro vehículos tenemos que el de placa V3M-422 no se toma en cuenta por

superar el límite de 30 UIT el costo de adquisición.

Tercer Límite: De los tres vehiculos restantes debemos determinar el importe máximo de gastos deducibles

aplicable tomando en cuenta sólo los gastos de los vehículos admitidos.

El gerente de ventas viajó a la ciudad de Nueva York (EE.UU) para ampliar la cartera de clientes y permaneció 4 días, del 22

al 25 de septiembre del 2015. Se registraron gastos de alimentación por S/ 10,270 y movilidad por S/ 6,935 sustentados sólo

con los respectivos comprobantes de pago emitidos en el exterior de conformidad con las disposiciones legales de Argentina.

En el mes de octubre la empresa realizó el sorteo entre sus clientes de 2 refrigeradoras, siendo el costo de S/. 3,700 cada uno.

El sorteo se realizó sin la presencia de un Notario Público y la empresa asumio el pago del IGV por el retiro de bienes.

Permanente

Permanente

Permanente

Base legal: Inciso r) del artículo 37° de la Ley, inciso n) del artículo 21° del Reglamento, y Decreto Supremo N° 056-2013-

PCM.

Permanente

En el presente caso se observa que el vehículo M2U-531 de la categoría A3 y el vehiculo T5A-896 de la

categoría A2 son utilizados para las funciones operativas, por lo que no están sujetos a ningún límite.

Los vehículos de placa V3M-422, B4N-755, C9R-497 y L4S-294 están asignados a Dirección, Representación

y Administración, por ello debemos analizar la deducción tributaria.

Primer Límite: En aplicación a lo indicado en el inciso w) del Artículo 37° de la Ley del Impuesto a la Renta y

el inciso r) del Artículo 21° del reglamento y teniendo en cuenta el total de los ingresos declarados en el

ejercicio 2014 se tiene que la empresa puede deducir 4 vehículos

93,724

Base legal: Inciso w) del artículo 37° de la Ley e inciso r) del artículo 21° del Reglamento.

13) Gastos ajenos al negocio

Se han contabilizado los siguientes gastos incluidos el IGV, ajenos al giro del negocio:

4,980

10,358

7,520 22,858

Base legal: Inciso a) del artículo 44° de la Ley.

debiendo retener el 4.1% importe que ha sido cancelado por la empresa por lo que este importe tambien se debe reparar 937

14) Multas e Intereses cargados a gastos.

La empresa cargó a gastos administrativos lo siguiente:

1,925

5,775

399 8,099

Base legal: Inciso c) del artículo 44° de la Ley.

15) Provisiones no admitidas

256,790

45,000

16) Amortización de Intangibles

15,000

Base legal: Inciso g) del Artículo 44° de la Ley e inciso a) del Artículo 25° del Reglamento.

17) Gastos no sustentados con comprobantes de pago

7,200

6,250

3,800 17,250

Base legal: Inciso j) del Artículo 44º de la Ley e inciso b) del artículo 25° del Reglamento.

18) Retiro de bienes por uno de los socios de la empresa, cuyo cargo es gerente de ventas.

4,870

877 5,747

Base legal: Artículo 31°, artículo 32º e Inciso k) del artículo 44° de la Ley.

19) Perdidas extraordinarias

12,000

Temporal

Base legal: Inciso d) del Artículo 37º de la Ley.

20) Utilización de una mayor tasa de depreciación.

S/

Depreciación contabilizada: S/ 110,000 x 25% x 8 meses 18,333 12

Permanente

Permanente

Temporal

Permanente

- Se ha registrado como sustento de gasto por servicio de publicidad con una orden de servicio por un

importe de:

- Se ha registrado como sustento del gasto por el mantenimiento de equipos de oficina con una Orden de

Trabajo s/n por un importe de:

- Se ha registrado gastos diversos sustentados con notas de pedido por un monto de:

- Valor de mercado de los bienes retirados (valor de lista)

- IGV que grava el retiro cargado a gastos (18% de S/. 4,870)

El gerente de ventas ha retirado mercaderías para su uso particular, cuyo costo es de S/ 4,870 el retiro fue realizado el

30.04.2015

La empresa ha utilizado una tasa de 25% para depreciar el vehiculo de placa B4N-755 adquirido el 02.05.2015 el cual fue

puesto en funcionamiento de inmediato. El costo del vehículo es S/ 110,000.

La empresa ha provisionada como gastos la perdida sufrida en el mes de julio producto de un robo de mercaderías por

terceros con un valor en libros de S/ 12,000; las mercaderías no estan aseguradas. El gerente de la empresa ha realizado la

denuncia policial y al 31.12.2015 aun no se ha probado judicialmente el hecho delictuoso.

(*) No incluye los ingresos netos provenientes de la enajenación de bienes del activo fijo y de la realización de operaciones que no sean

habitualmente del giro del negocio.

(**) Conforme a lo indicado en el numeral 5 del inciso r) del artículo 21º del Reglamento para el cálculo del porcentaje debe considerarse lo

establecido en el tercer y cuarto párrafo del numeral 4 del mencionado inciso, por lo que para efectos del presente porcentaje como

numerador se consideran 3 vehículos. El contribuyente debe detallar los vehiculos de placa B4N-755, C9R-467 Y L4S-294

De acuerdo a lo establecido en el inciso g) del artículo 24-A de la LIR estos gastos se consideran dividendo presunto

La empresa recibió en el mes de Febrero 2015 de forma gratuita de parte del Sr. Carlos Rios un software para control de

inventarios valorizado en S/ 15,000, el cual ha sido amortizado en su totalidad dentro del ejercicio.

Permanente

• Multa por infracciones de tránsito de los vehículos de la empresa, impuesta por la Municipalidad Provincial

del Callao.

• Multa por infracciones al reglamento de trabajo impuesta por la SUNAFIL.

• El 18 de julio la empresa realizó la presentación de la DDJJ mensual del Impuesto a la Renta del mes de

marzo del 2015 fuera de fecha, habiendo cancelado S/ 14 de intereses más la multa de S/ 385.

Permanente

Permanente

- Ha cancelado por concepto de membresia de un club al que pertenece el Gerente General

- Compra de alimentos en supermercados para la casa del Accionista de la empresa.

- Ha cancelado Seguros de Salud de familiares de accionistas.

Se ha registrado una provisión para reconocer la pérdida de valor de existencias, por un monto de S/ 256,790, sin haber

efectuado la destrucción correspondiente.

Temporal

Base legal: Inciso f) del Artículo 44° de la Ley y tercer párrafo del inciso c) del artículo 21° del Reglamento - RTF N° 7045-4-

2007

Base legal: Inciso f) del Artículo 44° de la Ley y tercer párrafo del inciso c) del artículo 21° del Reglamento - Informe N° 290-

2003-Sunat/2B0000

Se ha provisionado para pérdidas de litigios por procesos judiciales, sustentados en un informe de parte.

Menos : depreciación máxima aceptable S/ 110,000 x 20% x 8 meses (14,667)

Monto no deducible 12 3,666

Base Legal: Inciso f) del Artículo 37°, artículos 40° y 41° de la Ley y artículo 22° del Reglamento.

21) Impuesto de terceros asumidos por la empresa

Importe de la retención del Imp a la Renta (8% de 12,375) = 990 990

Base Legal: Artículo 47° de la Ley

22) Donaciones

17,000

23) Compras pagadas sin utilizar "Medios de Pago".

39,575

24)

7,300

S/.967,687

Permanente

Permanente

Permanente

Temporal

Permanente

Base Legal: artículos 3° y 8° de la Ley N° 28194 e inciso d) del artículo 25° del Reglamento.

Base Legal: Último párrafo del artículo 37° de la Ley

TOTAL ADICIONES

Gastos con Boletas de Venta o Tickets emitidos por Contribuyentes del NRUS

Para efectos tributarios, los pagos que se efectúen sin utilizar "Medios de Pago" no darán derecho a deducir gastos, costos o

créditos; a efectuar compensaciones ni a solicitar devoluciones de tributos, saldos a favor, reintegros tributarios, recuperación

anticipada, restitución de derechos arancelarios.

En el mes de octubre la empresa efectua el pago de un servicio de consultoría a un profesional habiendo recibido un recibo

por honorarios por el importe de S/ 12,375. La empresa asumio el pago de la retención correspondiente.

Se registró como costo o gasto en su contabilidad el importe de S/ 39,575 que corresponde a adquisiciones pagadas en

efectivo, a diferentes proveedores, por montos superiores a los señalados en el artículo 3° de la Ley N° 28194 (S/ 3,500 ó US$

1,000).

La empresa ha efectuado una donación con cheque por el importe de S/ 17,000 a una entidad que NO está registrada como

perceptora de donaciones

Base Legal: inciso x) del Artículo 37° de la Ley

3. DEDUCCIONES A LA UTILIDAD NETA

Determinación de la Deducción Adicional

6 trabajadores con

antigüedad mayor a 1

año S/

8 trabajadores con

antigüedad menor a 1 año

S/

Determinación del porcentaje de trabajadores discapacitados:

a) Número de trabajadores durante el ejercicio 2015, calculados mensualmente

y totalizados por año:

(42 x 4) + (50 x 8) = 168 + 400 = 568

b) Número de trabajadores discapacitados:

(6 x 4) + (14 x 8) = 24 + 112 = 136

c) Porcentaje de trabajadores discapacitados:

136 x 100 = 23.94 %

568

Corresponderá entonces un porcentaje de deducción adicional de 50%.

Remuneraciones Pagadas:

Trabajadores discapacitados con más de un año de labor: 6 x S/

3,450 x 14 remuneraciones = S/ 289,800

Bonificación extraordinaria: (6 x 3,450 x 2) (9%) = S/ 3,726

Trabajadores discapacitados con menos de un año de labor: 8 meses

x S/ 2,500 x 8 trabajadores = S/ 160,000

Gratificación de julio de los trabajadores discapacitados con menos de un año

de labor : (2 meses x S/ 2,500 x 8)/6 = S/ 6,667

Gratificación de diciembre de los trabajadores discapacitados con menos de un

año de labor : (S/ 2,500 x 8) = 20,000

Bonificación extraordinaria: (6,667 + 20,000) (9%) = 2,400

Deducción adicional: 50%

50% de S/ 293,526 146,763

50% de S/ 189,067 94,534

Limite máximo:

- Trabajadores con más de un año de labor:

6 trabajadores x 24 RMV(S/. 750) 108,000

- Trabajadores con menos de un año de labor:

8 trabajadores x 2 RMV x 8 meses de labor 96,000

Deducción adicional por trabajador (menor valor entre deducción adicional y

límite máximo)108,000 94,534

TOTAL DEDUCCIÓN ADICIONAL

Base legal: Inciso z) del Artículo 37° de la Ley.

S/.202,534

CONCEPTO

1) Deducción adicional sobre las remuneraciones que se paguen a personas con discapacidad

293,526

189,067

S/

Utilidad Neta antes de Participaciones e Impuesto 13,055,557

(+) Más adiciones: 967,687

(-) Menos deducciones: (202,534)

13,820,710

(-) Participación de Utilidades de los trabajadores: (1,105,657)

12,715,053

28% de 12,715,053 3,560,215

(-) Credito contra el IR por trabajadores con discapacidad (Ver Anexo N° 4) (49,478)

3,510,737

(3,039,056)

SALDO POR REGULARIZAR 471,681

4.- DETERMINACIÓN DE LA RENTA IMPONIBLE Y LIQUIDACIÓN DEL IMPUESTO A LA RENTA

RENTA NETA

SUB TOTAL

RENTA NETA IMPONIBLE

LIQUIDACIÓN DEL IMPUESTO A LA RENTA

Impuesto Resultante

Menos:

(-) Pagos a cuenta (Ver Anexo N° 7)

Consignar en la casilla 103.

Consignar en la casilla 125.

Consignar en la casilla 105.

Consignar en la casilla 128.

CUENTAS

Activo Pasivo y Patrim. Debe Haber Activo Pasivo y Patrim.

S/ S/ S/ S/ S/ S/

10 Efectivo y Equivalente en efectivo 9,492,675 9,492,675

11 Inversiones Financieras 1,456,250 1,456,250

12 Cuentas por Cobrar Comerciales - Terceros 6,892,483 6,892,483

13 Cuentas por Cobrar Comerciales - Relacionadas 1,700,800 1,700,800

14 Cuentas por cobrar a accionistas (socios),

directores y gerentes 1,325,780 1,325,780

16 Cuentas por cobrar diversas 1,435,555 1,435,555

19 Estimación de cuentas de cobranza dudosa (69,710) (69,710)

20 Mercaderías 22,410,965 22,410,965

25 Materiales auxiliares, suministros y repuestos 1,208,796 1,208,796

26 Envases y embalajes 2,463,124 2,463,124

28 Existencias por recibir 3,921,708 3,921,708

29 Desvalorización de existencias (256,790) (256,790)

33 Inmuebles, maquinarias y equipos 15,234,500 15,234,500

39 Depreciación, amortización y agotamiento

acumulados (7,489,260) (7,489,260)

37 Activo Diferido 1,485,729 88,887 1,574,616

40 Tributos, contraprestaciones y aportes al sistema

de pensiones y de salud por pagar 49,478 3,560,215 3,510,737

41 Remuneraciones y participaciones por pagar 2,945,897 1,105,657 4,051,554

42 Cuentas por pagar comerciales - Terceros 3,493,861 3,493,861

44 Cuentas por pagar a los accionistas (socios),

directores y gerentes 2,647,023 2,647,023

45 Obligaciones Financieras 548,926 548,926

46 Cuentas por Pagar Diversas - Terceros 1,142,671 1,142,671

47 Cuentas por Pagar Diversas - Relacionadas 3,269,904 3,269,904

48 Provisiones 313,790 313,790

50 Capital 18,978,180 18,978,180

52 Capital Adicional 6,733,722 6,733,722

57 Excedente de revaluación 4,771,374 4,771,374

58 Reservas 1,365,821 1,365,821

59 Resultados acumulados 1,945,879 1,945,879

Utilidad del ejercicio 13,055,557 4,527,507 (2) 8,528,050

TOTALES 61,212,605 61,212,605 4,665,872 4,665,872 61,301,492 61,301,492

(1) Ver detalle en el Anexo N° 8.

(2) Comprende: Impuesto a la Renta Corriente - Neto S/. 3,421,850 MAS Participación de Utilidades S/. 1,105,657 = S/.4,527,507

ANEXO Nº 1

Balance Final

al 31.12.2015

Asientos posteriores

al Balance (1)

31 diciembre 2015

(Histórico)

ESTADO DE SITUACION FINANCIERA A VALORES HISTÓRICOS AL 31 DE DICIEMBRE DE 2015 (en soles)

S/

Ventas Brutas 90,178,549

Descuentos, rebajas y bonificaciones concedidos (3,890,746)

Ventas Netas 86,287,803

Costo de Ventas (65,709,843)

UTILIDAD BRUTA 20,577,960

Gastos de Operación

Gastos de Ventas (4,879,016)

Gastos de Administración (3,945,876) (8,824,892)

UTILIDAD DE OPERACIÓN 11,753,068

Gastos Financieros (569,470)

Ingresos Financieros 928,233

Otros Ingresos de Gestión 943,726

UTILIDAD ANTES PARTICIPACIONES E IMPUESTO 13,055,557

Participación de Utilidades (1) (1,105,657)

Impuesto a la Renta (Ver Anexo N° 6) (2) (3,421,850)

UTILIDAD DEL EJERCICIO 8,528,050

1,105,657

ESTADO DE RESULTADOS AL 31 DE DICIEMBRE DE 2015

(en soles)

ANEXO Nº 2

(1) Total participación de utilidades : 8% de S/ 13´820,710 =

(2) Impuesto a la Renta deducida la parte diferida y el crédito por trabajadores con discapacidad: 3,560,215 - 88,887 -

49,478 = 3'421,850

Ver Apendice 4 DETER.

RENTA Y LQUI. IMPTO

ABRIL Desde marzo a diciembre 23,496 23,496

MAYO Desde abril a diciembre 23,496 23,496

JUNIO Desde mayo a diciembre 23,496 23,496

JULIO Desde junio a diciembre 23,496 23,496

AGOSTO Desde julio a diciembre 23,496 23,496

SEPTIEMBRE Desde agosto a diciembre 23,496 23,496

OCTUBRE Desde setiembre a diciembre 23,496 23,496

NOVIEMBRE Desde octubre a diciembre 23,496 23,496

DICIEMBRE Noviembre y diciembre 23,496 23,496

211,464 211,464

A) CÁLCULO DE LA BASE IMPONIBLE DEL ITAN - EJERCICIO 2015

S/

TOTAL ACTIVO AL 31.12.2014 59,850,678

(-)DEPRECIACIÓN ACUMULADA (5,984,735)

TOTAL ACTIVO NETO AL 31.12.2014 53,865,943

TOTAL ACTIVO NETO ACTUALIZADO AL 31.12.2014 53,865,943

B) DETERMINACIÓN DE LA TASA DEL ITAN

BASE TASA BASE ITAN

Hasta 1'000,000 0.0% 1,000,000 0

Exceso de 1'000,000 0.4% 52,865,943 211,464

S/.53,865,943 S/.211,464

C) DECLARACIÓN Y PAGO

Nueve cuotas= S/ 211,464 = S/.23,496

9

TOTAL

TOTALES

CONCEPTO

ANEXO Nº 3

MES DE PAGO DEL IMPUESTOSE APLICA CONTRA EL PAGO A

CUENTA DEL IMPUESTO A LA RENTA

IMPUESTO

RESULTANTE S/

IMPUESTO PAGADO

S/

DETALLE DE LOS PAGOS A CUENTA DEL IMPUESTO TEMPORAL A LOS ACTIVOS

NETOS - ITAN

Ejercicio Gravable 2015

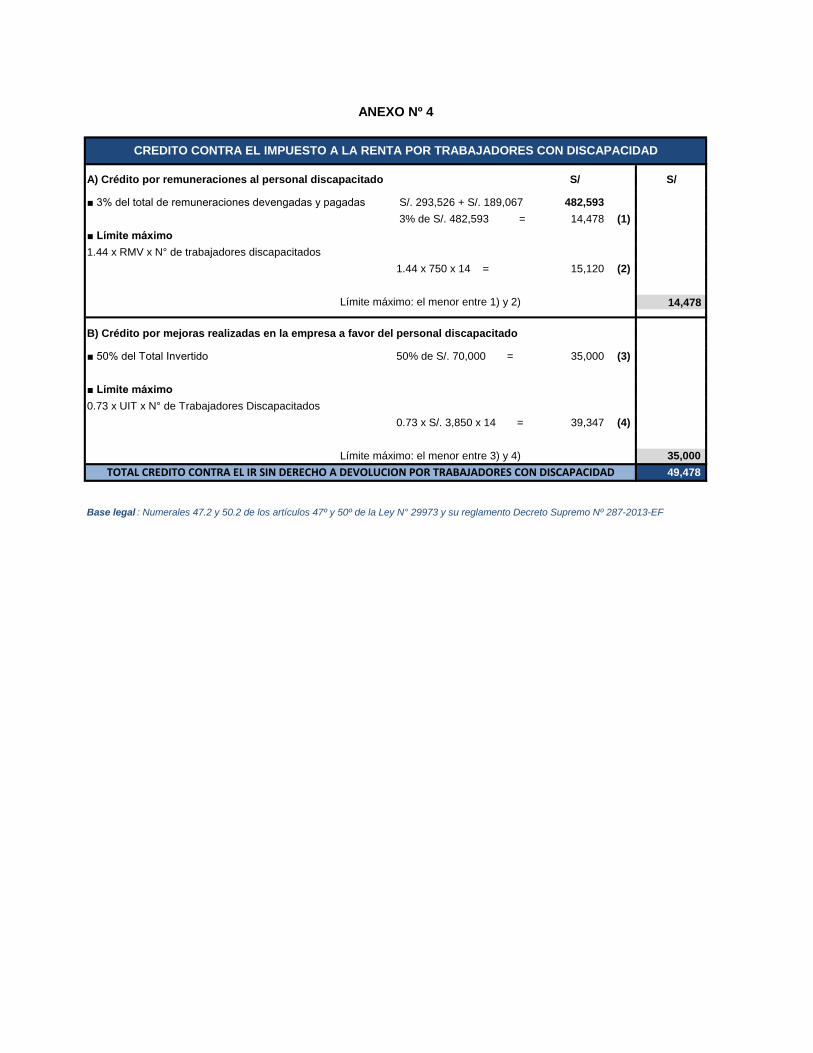

A) Crédito por remuneraciones al personal discapacitado S/ S/

■ 3% del total de remuneraciones devengadas y pagadas S/. 293,526 + S/. 189,067 482,593

3% de S/. 482,593 = 14,478 (1)

■ Límite máximo

1.44 x RMV x N° de trabajadores discapacitados

1.44 x 750 x 14 = 15,120 (2)

Límite máximo: el menor entre 1) y 2) 14,478

B) Crédito por mejoras realizadas en la empresa a favor del personal discapacitado

■ 50% del Total Invertido 50% de S/. 70,000 = 35,000 (3)

■ Límite máximo

0.73 x UIT x N° de Trabajadores Discapacitados

0.73 x S/. 3,850 x 14 = 39,347 (4)

Límite máximo: el menor entre 3) y 4) 35,000

49,478

Base legal : Numerales 47.2 y 50.2 de los artículos 47º y 50º de la Ley N° 29973 y su reglamento Decreto Supremo Nº 287-2013-EF

ANEXO Nº 4

CREDITO CONTRA EL IMPUESTO A LA RENTA POR TRABAJADORES CON DISCAPACIDAD

TOTAL CREDITO CONTRA EL IR SIN DERECHO A DEVOLUCION POR TRABAJADORES CON DISCAPACIDAD

Contable S/ Tributaria S/ Activa S/ Pasiva S/

Perdidas Extraordinarias (12,000) 0 12,000 12,000 3,360

317,456 0.00 317,456 88,887

(49,478)

3,421,850

Crédito Trabajadores con Discapacidad

Impuesto a la Renta Corriente (neto)

1,026

256,790 71,901

45,000 12,600 Provisión Pérdida de Litigios (45,000) 0 45,000

Impuesto a la Renta Corriente 3,471,328

Impuesto resultante (ver Item 4 "determinación de la renta imponible y

liquidación del IR)

Depreciación Acumulada (7,489,260) (7,485,594) 3,666

Diferencia de Bases Diferencia Temporal Impuesto a la

Renta Diferido

(28%) S/

Importe

Neto S/

3,560,215

Impuesto a la renta diferido (Ver Anexo N° 5) (88,887)

ANEXO Nº 5

ANEXO Nº 6

IMPUESTO A LA RENTA NETO DE LOS EFECTOS DE LAS

DIFERENCIAS TEMPORALES

CONCEPTOIMPUESTO A

LA RENTA S/

TOTALES

Provisión Desvalorización Exis. (256,790) 0 256,790

3,666

DETERMINACIÓN DE LOS EFECTOS DE LAS DIFERENCIAS TEMPORALES

Concepto

ENERO FEBRERO 180,000 180,000

FEBRERO MARZO 215,600 215,600

MARZO ABRIL 294,570 23,496 271,074

ABRIL MAYO 198,345 23,496 174,849

MAYO JUNIO 330,789 23,496 307,293

JUNIO JULIO 352,378 23,496 328,882

JULIO AGOSTO 371,256 23,496 347,760

AGOSTO SEPTIEMBRE 375,640 23,496 352,144

SEPTIEMBRE OCTUBRE 210,980 23,496 187,484

OCTUBRE NOVIEMBRE 192,467 23,496 168,971

NOVIEMBRE DICIEMBRE 160,247 23,496 136,751

DICIEMBRE ENERO 2016 156,784 156,784

3,039,056 211,464 2,827,592 TOTALES

ANEXO Nº 7

DETALLE DE LOS PAGOS A CUENTA DEL IMPUESTO A LA RENTA

Ejercicio Gravable 2015

PERIODO

TRIBUTARIOMES DE PAGO

IMPUESTO

RESULTANTE S/

PAGOS DEL

ITAN S/

IMPUESTO

PAGADO S/

------------------------------------------------------------------------------1 ---------------------------------------------------------------------------------------------

62.- Gastos de Personal, Directores y Gerentes 1,105,657

622.- Otras Remuneraciones

41.- Remuneraciones y Participaciones por Pagar 1,105,657

411.- Participación de los Trabajadores por Pagar

Por la participación de utilidades a los trabajadores

------------------------------------------------------------------------------ 2 ---------------------------------------------------------------------------------------------

94.- Gastos Administrativos 552,829

95.- Gastos de Ventas 552,828

79.- Cargas Imputables a Cuentas de Costos 1,105,657

791.- Cargas Imputables a cuentas de costos y gastos

7911.- Participaciones de los trabajadores por pagar

Por el traslado de las participaciones a las utilidades de los trabajadores

del ejercicio 2015

------------------------------------------------------------------------------- 3 ---------------------------------------------------------------------------------------------

88.- Impuesto a la Renta 3,421,850

881.- Impuesto a la Renta - Corriente

37.- Activo Diferido 88,887

371.- Impuesto a la Renta Diferido

3712.- Impuesto a la Renta Diferido - Resultados

40.- Tributos, Contraprestaciones y Aportes al

Sistema de Pensiones y de Salud por Pagar 49,478

401.- Gobierno Central

4017.- Impuesto a la Renta

Por el Crédito por trabajadores con discapacidad

40.- Tributos, Contraprestaciones y Aportes al 3,560,215

Sistema de Pensiones y de Salud por Pagar

401.- Gobierno Central

4017.- Impuesto a la Renta

Por el Impuesto a la Renta Corriente y Diferido del ejercicio 2015

------------------------------------------------------------------------------ 4 ---------------------------------------------------------------------------------------------

89.- Determinacion del Resultado del Ejercicio 3,421,850

891.- Utilidad

88.- Impuesto a la Renta 3,421,850

881.- Impuesto a la Renta - Corriente

Traslado a la cuenta 89 del Impuesto a la Renta Corriente

del Ejercicio.

-------------------------------------------------------------------------------- 5 ---------------------------------------------------------------------------------------------

89.- Determinación del Resultado del Ejercicio 8,528,050

891.- Utilidad

59.- Resultados Acumulados 8,528,050

5911.- Utilidades no Distribuidas - Utilidades Acumuladas

Traslado a la cuenta 59 de la utilidad neta del ejercicio

ANEXO Nº 8

ASIENTOS CONTABLES POSTERIORES AL ESTADO DE SITUACION FINANCIERA