ccf document de référence 2002 - hsbc.fr · 30 l’exercice en bref 36 comptes consolidés 39...

TRANSCRIPT

CCF103, avenue des Champs-Elysées75419 Paris Cedex 08FranceTéléphone : (33 1) 40 70 70 40Facsimile : (33 1) 40 70 70 09Web : www.ccf.com

CC

F

Votre banque, partout dans le monde

Do

cum

ent d

e référence 2002

Documentde référence

CCF

1

Rapport et comptes annuels 2002

C C F

Sommaire

3 Rapport du Conseil d’Administration à l’Assemblée Générale

8 Comité de direction

11 Conseil d’Administration

14 Gouvernement d’entreprise

– Composition et fonctionnement du Conseil d’Administration

– Travaux du Conseil d’Administration

– Comités

– Rémunération du Conseil d’Administration et des dirigeants

19 Politique du CCF sur le développement durable

20 Les facteurs de risques et leur contrôle au sein du groupe CCF

27 Conformité et déontologie

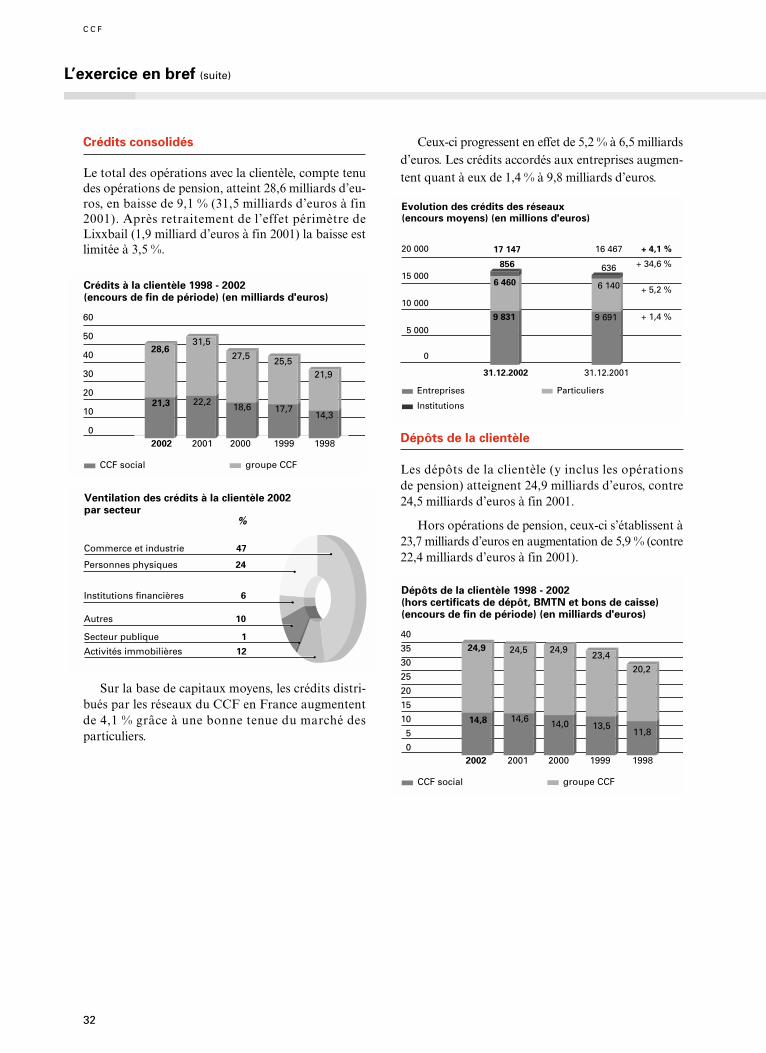

30 L’exercice en bref

36 Comptes consolidés

39 Notes annexes aux comptes consolidés

80 Comptes sociaux

94 Résumé synthétique des activités des principales filiales

101 Politique d’investissement

104 Implantations du CCF

105 Faits exceptionnels et litiges

106 Autres documents légaux concernant l’Assemblée Générale

111 Assemblée Générale Mixte du 14 mai 2003 – Résolutions adoptées

113 Renseignements de caractère général concernant le CCF et son capital

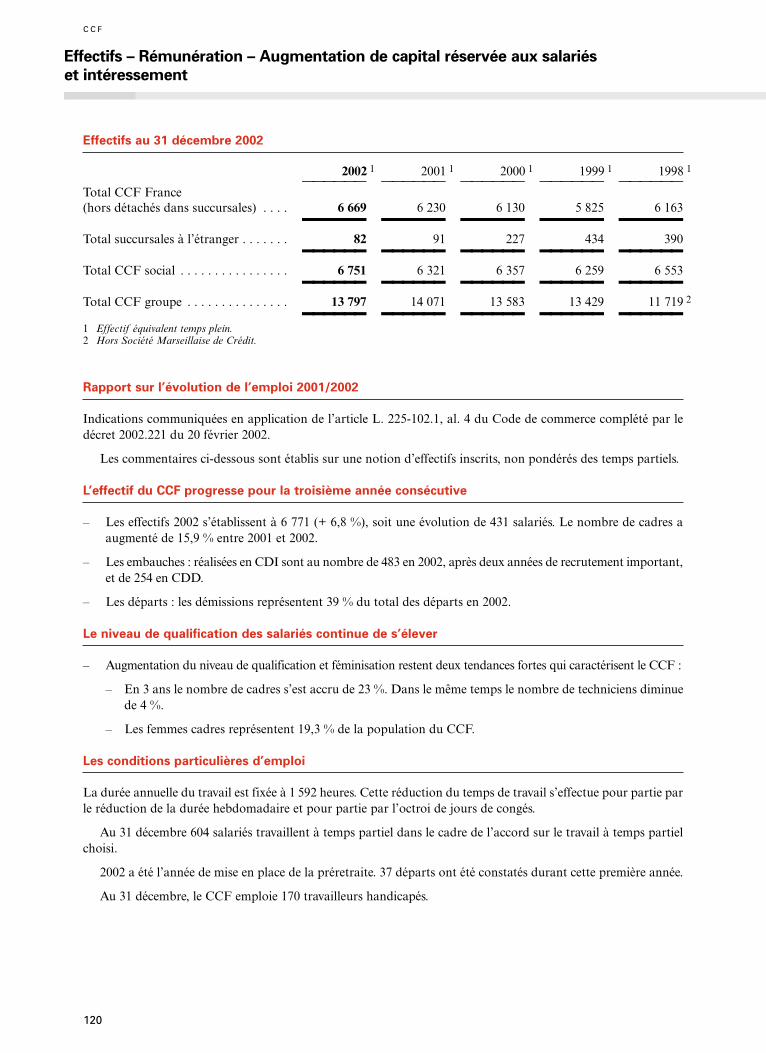

120 Effectifs – Rémunération – Augmentation de capital réservée aux salariés et intéressement

129 Evolution récente et perspectives d’avenir

132 Responsables du document de référence et responsables du contrôle des comptes

134 Table de concordance

135 Implantations

C C F

2

Le CCF a rejoint le Groupe HSBC en juillet 2000.

HSBC Holdings plc, dont le siège social est situé à Londres, est l’un des plus importants groupes deservices bancaires et financiers au monde. Son réseau international se compose de plus de 9 500 implan-tations réparties dans 80 pays, en Europe, en Asie-Pacifique, en Amérique du Nord et du Sud, auMoyen-Orient et en Afrique.

Cotées sur les Bourses de Londres, Hong Kong, New York et Paris, les actions HSBC Holdings plc sontdétenues par environ 190 000 actionnaires dans quelque 100 pays et territoires.

En 2002, HSBC a réalisé un bénéfice net avant impôts de 9 650 millions USD et un bénéfice net part duGroupe de 6 239 millions USD. Le total du bilan est de 759 246 millions USD.

Distribution des résultats par zone géographique :

Exercice clos le 31 décembre 2002.

En millions USD %

Europe 4 160 39,5

Hong Kong 3 710 35,3

Reste de l’Asie-Pacifique 1 293 12,3

Amérique du Nord 1 384 13,2

Amérique du Sud (34) (0,3)

Résultat avant impôts et amortissement du goodwill 10 513 100,0

Amortissement du goodwill (863)

Résultat consolidé avant impôt 9 650

Une nouvelle fois, le CCF a réussi à améliorer sesrésultats, en dépit de l’environnement très dégradé desmarchés d’actions et des incertitudes de la conjonctureéconomique.

S’appuyant sur les ressources de l’un des principauxgroupes financiers et sur la compétence de ses équipes,le CCF a poursuivi son projet d’être la banque françaiseleader sur le marché de ses clients prioritaires.L’intégration du CCF au sein de HSBC développe tousses effets dans les métiers de grande clientèle qui cons-tituaient le premier enjeu. Grâce au CCF, HSBC aaccédé aux premiers rangs des “league tables” euro-péennes pour les émissions obligataires en euros, notam-ment pour les entreprises françaises et britanniques. LeCCF a également accru ses positions en matière defusion-acquisition et sur le marché primaire actions.L’intégration commence aussi à porter ses fruits dansles autres métiers : gestion d’actifs, banque privée etbanque de réseau.

Parallèlement, le CCF a poursuivi l’aménagement deson organisation et la rationalisation de ses structuresdans le sens d’une plus grande efficacité.

L’évolution des structures

Dans le domaine de la banque de réseau, après l’ac-quisition de la Banque Hervet, en 2001, le CCF a inté-gré, le 1er juillet 2002, les agences de la Banque Wormsimplantées dans onze grandes villes de province et vientd’acquérir, début 2003, deux importantes agences sup-plémentaires situées à Paris, complétant ainsi sonréseau dans des zones à potentiel. Il a égalementabsorbé ses deux sociétés de bourse en ligne, Webrokeret Selectbourse, en vue d’élargir son service multica-nal et de proposer à sa clientèle un accès direct auxmarchés boursiers.

Le CCF a mis fin à certains partenariats avecnotamment la cession des 50 % détenus dans Lixxbailau Crédit Lyonnais et celle de CCF SEI au groupe SEI.Il a également procédé à la cession de participationsdans de petites entités de gestion privée en raison de

leur taille ou dès lors qu’il n’en détenait pas le contrôlemajoritaire. Il a ainsi cédé sa participation dans laLombard Bank à Malte et 8 succursales spécialiséesen banque privée en Italie.

En revanche, il s’est renforcé dans le métier de banqueprivée avec l’acquisition de HSBC Bank France SA et lerachat des intérêts minoritaires à la Banque du Louvre.

Dans le cadre de la rationalisation de son organi-sation avec HSBC, le CCF a procédé à une fusion avecsa filiale HSBC CCF Investment Bank (France) qui exerçait des activités de banque d’affaires à Pariset à Londres. Il a également opéré de nombreuses simplifications de ses structures en France mais aussien Suisse et en Grande-Bretagne autour de“Charterhouse Management Services” afin de concen-trer le nombre de ses filiales dans chacun de ses métierset de dégager ainsi des économies de gestion. ALondres, il a notamment procédé à quelques ajuste-ments de structures en cédant à HSBC AssetManagement sa filiale HSIL spécialisée dans la ges-tion d’actifs et de fonds immobiliers comme de fondsde privatisation.

Les résultats des activités gérées par le CCF en 2002

Le résultat net publié du CCF, dans son périmètrejuridique, s’élève à 562 millions d’euros, en progres-sion de 8,6 % sur 2001. Ce chiffre intègre toutefois leseffets des nombreux changements de périmètre1, inter-venus entre début 2001 et fin 2002, et les résultats d’ac-tivités gérées par d’autres entités du Groupe HSBC.Retraité pour corriger ces effets, ainsi que certains élé-ments exceptionnels2, le résultat net part du groupedes activités gérées par le CCF s’est élevé à 498 millionsd’euros, en progression de 4,6 % sur 2001. Cette pro-gression du résultat net est obtenue malgré le faibleniveau du résultat des activités de portefeuille(27 millions d’euros), conséquence de l’évolution défa-vorable des marchés actions, alors que 2001 avait, aucontraire, bénéficié d’un résultat particulièrement élevédans ce domaine (110 millions d’euros).

C C F

3

Rapport du Conseil d’Administration à l’Assemblée Générale

1 Sauf exception, les chiffres mentionnés portent sur les résultats des activités dont le CCF a la responsabilité manageriale, ce qui conduitaux principaux changements suivants par rapport au périmètre juridique :– intégration des résultats des succursales HSBC dans l’Eurozone (Espagne, Italie, Belgique, Pays-Bas), gérées par le CCF depuis

fin 2000,– exclusion des résultats des activités anglaises gérées directement par HSBC (notamment Framlington).Ils sont retraités :– d’une part, pour corriger l’impact des nombreux changements de périmètre de gestion intervenus en 2002 (acquisition des succursa-

les de Worms, cessions de Lixxbail et de CCF SEI, rachat des minoritaires de la Banque du Louvre, acquisition de HSBC BankFrance SA) et en 2001 (acquisition de la Banque Hervet et d’une participation dans HSBC Private Banking Holdings (Suisse) SA ;cession du Crédit International d’Egypte ; transfert à d’autres entités du Groupe HSBC de Banco CCF Brasil, de plusieurs filialesde Banque Privée, et de différentes activités au Royaume-Uni);

– et, d’autre part, pour ajuster certains éléments exceptionnels (principalement les plus et moins-values de cession liées à ces trans-ferts, les coûts de restructuration et les provisions passées sur les contrats de liquidité accordés aux salariés dans certaines filiales).

2 Principalement, les plus-values de cessions intra-groupe, les coûts de restructurations et les provisions passées sur les contrats de liqui-dité accordés aux salariés de certaines filiales.

Malgré l’impact de la baisse des marchés d’actionssur certaines recettes, le produit net bancaire(2 294 millions d’euros) progresse de 1,6 % àdonnées comparables.

Dans ce contexte, les coûts ont fait l’objet d’unesurveillance renforcée, l’augmentation des frais géné-raux (1 594 millions d’euros) ayant été limitée à 1,5 %(après + 1,7 % en 2001), grâce à une grande sélectivitédans les dépenses : si les développements stratégiquesdes métiers, notamment en banque de réseau, ont étépréservés, les dépenses administratives centrales ontété significativement réduites.

Cette gestion rigoureuse des coûts a permisd’enregistrer une nouvelle progression de 1,6 %, durésultat brut d’exploitation à données comparables,à 700 millions d’euros.

La surveillance des risques a encore été renforcée,avec une charge des risques clientèle courants1 trèsmodérée (68 millions d’euros, soit 0,22 % des encourscorrespondants).

Les fonds propres consolidés s’élèvent à 3,3 milliardsd’euros, après prise en compte du bénéfice net portéen réserves. La solidité des fonds propres a permis àvotre conseil de décider d’une réduction de capital sousla forme du rachat de ses propres actions à hauteur de255 millions d’euros. Le ratio de solvabilité “Tier One”se maintient à un niveau élevé : 8,2 %. Le ROE, cal-culé sur la base de la moyenne des fonds propres aprèsaffectation, s’établit à 16,7 % en données comparables(contre 15,1 % en 2001) et à 14,5% en données retrai-tées (contre 13,9 % en 2001).

L’évolution des activités

Réseaux bancairesParmi les activités principales du CCF, la banque deréseau obtient de brillants résultats, avec une croissancede 6,3 % de ses recettes et de 17,7 % de son résultatbrut d’exploitation (à périmètre constant). Cetteévolution apparaît aussi bien pour le réseau CCF(RBE : + 9,8 %) que pour les filiales bancairesrégionales, qui enregistrent une nouvelle fois une vivecroissance de leur RBE (+ 22,7 %).

Le bon niveau des volumes (les encours moyens decrédits des réseaux progressent de 4,1 %, les encoursmoyens de dépôts à vue de 8,1 %, par rapport à 2001)et une légère amélioration des marges expliquent cesrésultats. Ils traduisent le grand dynamisme des réseaux

du CCF, qui acquièrent de nouveaux clients grâce audéveloppement des forces commerciales, à la qualitéde l’offre multicanal et aux nouveaux produits déve-loppés avec HSBC. Les réseaux ont également pour-suivi activement la rationalisation des back-offices duCCF, la mutualisation des produits et la modernisa-tion des outils de CRM (Customer relationshipmanagement), avec la mise en place d’un outil parti-culièrement performant, Vision Homogène.

Grâce à son intégration dans le Groupe HSBC, le CCF est en mesure de proposer une offre unique en Franceau travers du Centre Bancaire International, unité char-gée de gérer les contacts entre le réseau CCF et l’ensem-ble des implantations du Groupe HSBC dans le monde.

Pour les particuliers, un service dédié aux clientsmultirésidents a été mis en place avec HSBC Premier,il permet d’offrir un accès privilégié aux agences duGroupe à travers le monde. En matière d’offre multi-canal, une deuxième génération de services bancairespar téléphone a été déployée avec notamment l’accèsà un service d’alerte d’informations boursières et ban-caires via SMS. En 2002, a également été lancé ElyséesHorizon, produit innovant qui allie les avantages fis-caux de l’assurance vie à un mode de gestion évolutiveconditionné par la durée (1 à 30 ans) du projet duclient (retraite, donation, constitution d’un capital).

En application du Code monétaire et financierle CCF a nommé un médiateur aux compétencesélargies, dans le souci de favoriser le règlement àl’amiable des différends avec ses clients particuliers.

Pour les entreprises, dans le domaine du CashManagement domestique, Elys PC, poste de travail dutrésorier d’entreprise, a obtenu un grand succès depuisson lancement, avec 7 000 clients en 18 mois. Enmatière de service de trésorerie, le CCF a procédé àl’ouverture de quatre centres de trésorerie régionauxà Paris, Lille, Nice et Lyon permettant d’offrir des pro-duits de couverture de taux et change aux entreprisesclientes du réseau CCF.

Moins exposées aux marchés financiers, les filialesbancaires, soutenues par une animation commercialedynamique, ont permis d’assurer pour 2002 une bonneprogression de leurs résultats. L’activité Entreprisess’est caractérisée par une bonne évolution de la pro-duction des crédits d’équipements à moyen longterme, en croissance de 10,9 % pour l’ensemble desbanques régionales. Les crédits aux particuliers, ontenregistré une progression favorable, notamment enmatière de prêts immobiliers (+ 16,4 %).

C C F

4

Rapport du Conseil d’Administration à l’Assemblée Générale (suite)

1 A l’exclusion de la Société Marseillaise de Crédit et de la Banque Hervet.

La Banque Hervet, acquise en mars 2001, dégageun résultat après impôt de 51 millions d’euros repré-sentant, dès la première année complète au sein dugroupe CCF, un retour sur investissement de 10 %. LaSociété Marseillaise de Crédit poursuit son redresse-ment avec une progression de 23,7 % de son RBE etun coefficient d’exploitation ramené à 66 %, contre108 % en 1998, année de son entrée dans le Groupe.L’intégration de toutes les activités bancaires au seindu Groupe HSBC s’est précisée : l’ensemble desbanques régionales ont désormais adopté la signature“Membre du Groupe HSBC”.

Grande clientèleLe métier de grande clientèle, pris dans son ensemble,a réussi à maintenir ses recettes et à accroître sonRBE (+ 2,0 % et + 6,9 % respectivement, à donnéescomparables), malgré l’environnement très difficile surles marchés d’actions. Le coefficient d’exploitationglobal de cette activité baisse de près de 2 points pourtomber à 58,5 %. Cette performance est le fruitcombiné des synergies avec l’ensemble du GroupeHSBC et du dynamisme propre des équipes du CCF.

Les activités bancaires de grande clientèle ontpoursuivi leur développement (PNB en hausse de13,2 % pour l’Agence des Grandes Entreprises, de17,9 % pour le Département des Affaires Immobilières).L’évolution des besoins en gestion de trésorerie et deliquidité des entreprises a contribué au bon déve-loppement des métiers de Corporate Banking, notam-ment avec l’essor des produits de Cash Management.Les investissements réalisés depuis 2 ans en matière detransactions internationales commencent à porter leursfruits en termes de mandats gagnés, pour des montagesde préfinancement export par exemple. Le financementde projets à l’étranger a souffert, en revanche, du ralen-tissement de la conjoncture internationale.

Les activités de marché de taux et de change affi-chent une légère baisse de leurs recettes (- 6,1 %) et deleur RBE (- 16,6 %). L’évolution 2002/2001 a été péna-lisée par une provision sur un titre de dette venant àéchéance en juin 2003 et qui pourra vraisemblablementêtre reprise à cette date. La montée en puissance duGroupe HSBC sur les marchés euros, dans laquelle leCCF joue un rôle déterminant, s’est poursuivie : le

Groupe, passé du 22e au 6e rang, entre 1999 et 2001,dans la league table des Euros Corporate Bonds, estdésormais au 4e rang.

HSBC avec le CCF se classe également parmi lescinq premiers banquiers sur les produits Forex auprèsde la clientèle des grandes entreprises françaises. Il adéveloppé avec succès chez ses grands clientsl’implantation de FXall, première plate-forme dee-commerce sur les produits de change. En matière deproduits de taux, HSBC, avec l’appui du CCF, adésormais le statut de primary dealer pour six dettessouveraines. Enfin, au sein du Groupe HSBC, CCFest le “fournisseur exclusif” de produits de taux struc-turés, toutes monnaies.

En banque d’affaires – périmètre qui recouvre l’en-semble des métiers action-activités de conseil, d’inter-médiation et de montages structurés – les recettesaffichées sont en croissance de 8,6 %, avec un RBE enaugmentation de 50,7 %. Ce très bon résultat vientde la forte progression des recettes de “fusions-acqui-sitions” (+ 31,3 %) et de montages structurés(+ 19,7 %), dans des marchés pourtant peu favorables.HSBC, avec le CCF, a notamment dirigé la plus grosseintroduction en bourse de l’année en Europe(Autoroutes du Sud de la France). Dans cette opéra-tion, le CCF a été conseil du gouvernement, coordi-nateur global de l’introduction en bourse, chef de file,et seul teneur de livre du placement global.

Le CCF a également été co-bookrunner d’uneimportante émission d’obligations convertibles de 570 millions d’euros pour le groupe Accor. Il a étéconseil du management de Legrand pour son LBO etcelui de PPR pour la vente d’activités de Guilbert. Cesperformances ont plus que compensé les résultats enbaisse de l’activité d’HSBC CCF Securities qui, du faitde la réduction des volumes de transaction, affiche unPNB en recul de 22 %. Par ailleurs, HSBC CCFSecurities a été désigné comme le “fournisseur” en dérivés actions pour l’ensemble du Groupe.

Les succursales de l’euro zone1 ont fortement accruleurs recettes d’activités bancaires, dans le cadre de lastratégie de développement paneuropéen d’HSBC. LeurRBE a légèrement baissé (- 6,9 %), du fait de coûts nonrécurrents en Espagne et de moindres performancesen banque privée en Italie.

5

1 Succursales du CCF en Belgique, d’HSBC Bank plc en France, Espagne, Italie, Belgique, Hollande.

Gestion d’actifs et Banque privéeCes deux métiers ont été les plus affectés par la baissedes marchés financiers.

Dans ce contexte très défavorable, les activités degestion d’actifs gérées par le CCF n’ont enregistréqu’une baisse limitée de leurs résultats (PNB : - 3,4 %,RBE : - 32,0 %) et ont réussi à accroître les fonds sousgestion (+ 12,6 % à 36,7 milliards d’euros, horsFramlington), la collecte nette (2,9 milliards d’euros)et les fonds confiés par le Groupe (2,7 milliardsd’euros) faisant plus que compenser l’effet de marchénégatif (- 4,4 %).

HSBC Asset Management Europe enregistre éga-lement une progression des fonds gérés (+ 7,6 % à26,5 milliards d’euros), auquel le développement réusside l’activité en Italie contribue. Ses performances ontnotamment été saluées par les “Lauriers d’or” sur5 ans, dans la catégorie “banques à réseau”, décernéspar la rédaction d’Investir. En 2003, il a également lancéune nouvelle gamme de fonds à horizon, Exaprime,destinée au réseau.

Désormais “spécialiste de la gestion quantitative etdes produits structurés et garantis” pour l’ensemble duGroupe HSBC, Sinopia a bénéficié des premiers trans-ferts de fonds garantis en provenance de HSBCLondres, Jersey et Hong Kong à hauteur de 1,3 milliardd’euros et a accru ses actifs sous gestion de 40,4 % à8,4 milliards d’euros. Il a procédé au lancement denombreux produits et a reçu le 1er prix “Best Seller”,décerné par l’Agefi, pour son FCP Alternatis.

Elysées Fonds, acteur reconnu dans le secteur del’épargne salariale sur le marché français, a poursuivil’enrichissement de sa gamme de produits, notammentavec un produit dédié aux PME et aux professions libé-rales s’inscrivant dans le cadre de la “loi Fabius”,Elyséo, qui a rencontré un grand succès. Ses équipesont également finalisé l’étude d’un nouveau schémad’organisation en conformité avec la réglementationdu Conseil des Marchés Financiers (2002.03).

La réorganisation des activités de banque privée,dont les résultats 2002 ont été pénalisés par l’évolutiondes marchés (actifs gérés : - 14,5 %, à 15,2 milliardsd’euros, PNB : - 14,2 %, RBE : - 46,0 %), se poursuit.Après l’apport à HSBC Private Banking (Suisse) SA,en 2001, des filiales du CCF au Luxembourg, àMonaco et en Suisse, en contrepartie d’une participa-tion de 13,4 % dans son capital, la réorganisation des

activités françaises a été entamée. Le projet en 2003 estde regrouper les quatre filiales de banque privée fran-çaise – Eurofin, Banque du Louvre, CCF BPI et HSBCBank France SA – en une seule, qui deviendrait lapremière banque privée en France, avec 12,5 milliardsd’euros gérés. Par ailleurs, en Belgique, les activités dela Banque Dewaay, rachetée à 100 % en 2001, ont étérecentrées sur le métier de banque privée.

Activités de portefeuille

Les activités de portefeuille et de private equity, quiavaient obtenu des résultats très élevés en 2001 (RBE :143 millions d’euros, résultat net : 110 millions d’eu-ros), ont enregistré une baisse significative en 2002,tout en gardant des résultats positifs (RBE : 90 millionsd’euros, résultat net : 27 millions d’euros), du fait, d’unepart, de moindres réalisations de plus-values sur le por-tefeuille private equity Charterhouse et, d’autre part,des dépréciations importantes constatées sur un petitnombre de lignes, notamment de titres d’une compa-gnie d’assurances.

Hors ces activités de portefeuille, le RBE des acti-vités gérées par le CCF progresse, à données compa-rables, de 11,6 %, à 609 millions d’euros, et le résultatnet de 28,7 %, à 471 millions d’euros.

Au vu de ces résultats, le Conseil d’Administrationa proposé la mise en paiement d’un dividende de7,25 euros par action, soit une progression de 29,5 %sur l’an passé. Le montant total du bénéfice netdistribué est de 537 millions d’euros, à comparer à422 millions d’euros distribués au titre de l’exercice2001. Le détachement et le paiement du coupon estfixé au 15 mai 2003.

Le Conseil rappelle enfin, que par la décision del’Assemblée Générale du 8 avril 2002, la Société a misses statuts en conformité avec la loi n° 2001-420 du15 mai 2001 relative aux nouvelles régulations écono-miques. A l’issue de cette assemblée générale, le Conseild’Administration s’est réuni pour décider que laDirection Générale de la Société continuera d’être assumée, sous la responsabilité de Monsieur Charlesde Croisset, pour une durée égale à ses fonctions dePrésident du Conseil d’Administration.

Dans les résolutions proposées il vous est demandénotamment de renouveler le mandat de deux admi-nistrateurs et d’en nommer un nouveau.

C C F

6

Rapport du Conseil d’Administration à l’Assemblée Générale (suite)

7

Résolutions

Proposition de résolutions relevant de la compétencede la partie ordinaire de l’AssembléeDans une première résolution, le Conseil propose àl’Assemblée d’approuver les comptes sociaux au31 décembre 2002, après lecture du rapport du Conseild’Administration et du rapport des Commissaires auxComptes.

La seconde résolution concerne l’affectation durésultat de l’exercice 2002 : le dividende versé auxactionnaires se monterait à 537 348 728,50 euros. Cetterépartition laisserait à disposition des actionnaires unreport à nouveau de 219 034 883,03 euros. Enfin, ledividende sera mis en paiement à compter du 15 mai2003.

Il vous est proposé dans une troisième résolutiond’approuver les comptes consolidés au 31 décembre2002 pour se conformer à l’article L. 225-100 du Codede commerce.

Après avoir entendu la lecture du rapport desCommissaires aux Comptes sur les conventions prévues à l’article L. 225-38 du Code de commerce, ilvous est proposé d’approuver, en quatrième résolu-tion, la convention qui y est visée.

Il vous est proposé, dans la cinquième résolution,de ratifier la nomination aux fonctions d’Admi-nistrateur de Monsieur Igor Landau, faite à titre

provisoire par le Conseil d’Administration lors de sa réunion du 30 juillet 2002, en remplacement deMonsieur Bertrand Collomb, démissionnaire.

Dans la sixième et septième résolution, il vous estproposé de renouveler, aux fonctions d’administra-teurs pour une durée de quatre ans, Monsieur StephenGreen et Monsieur Jean-Claude Jolain.

Il vous est proposé, dans la huitième résolution, denommer, en qualité de nouvel administrateur pour unedurée de quatre ans, Monsieur Jean-Claude Decaux.

Proposition de résolution relevant de la compétencede la partie extraordinaire de l’AssembléeIl vous est proposé, dans une neuvième résolution, demodifier l’article 3 des statuts relatif à l’objet social,pour tenir compte de l’intégration, dans le Codemonétaire et financier, des dispositions de la loin° 96-597 du 2 juillet 1996.

Pouvoirs (dixième résolution)Cette dernière résolution est destinée à donner touspouvoirs, pour effectuer les formalités consécutives àl’Assemblée, au porteur d’un original, d’une copie oud’un extrait du procès-verbal de l’Assemblée.

Nous espérons que les résolutions qui vous sontsoumises et sur lesquelles vous avez à vous prononcerrecevront votre agrément.

Comité de direction au 31 décembre 2002

C C F

8

Direction générale

Charles de Croisset Président-Directeur Général, Executive Director de HSBC Holdings plc, Administrateurde HSBC Bank plc.59 ans. Il a rejoint le CCF en 1980 après avoir occupé précédemment de hautes responsabili-tés dans l’Administration et les cabinets ministériels. Il est Président du CCF depuis 1993.

Dominique Léger Administrateur, Directeur Général Délégué.60 ans. Il rejoint le CCF en 1994. Maître des requêtes au Conseil d’Etat, il a occupé desresponsabilités importantes dans des cabinets ministériels de 1973 à 1981. Il a été SecrétaireGénéral puis Directeur Général adjoint de Cégélec, Groupe Alcatel de 1984 à 1994.

Samir Assaf Directeur Général adjoint, Marchés de taux et d’actions.

42 ans. Il a rejoint le CCF en 1994. Il exerce de nombreuses responsabilités aux marchés de taux et de change. De 1988 à 1994, il a occupé plusieurs postes à la direction financière dugroupe Total.

Christophe de Backer Directeur Général adjoint, Gestion d’actifs et Assurance.40 ans. A rejoint CCF Securities en 1991, où il exerce plusieurs fonctions avant d’être nomméPrésident-Directeur Général en septembre 1998.

Peter Boyles Directeur Général adjoint, Grands Clients Corporate et Institutionnels.47 ans. Au CCF depuis 2000, il a rejoint le Groupe HSBC comme International Manager en1975. Il a exercé des responsabilités dans les Emirats Arabes Unis, à Hong Kong et en Malaisie.

Antoine Cahuzac Directeur à la Direction Générale, Direction des Grands Clients.48 ans. Il a rejoint le CCF en 1985. Il a été responsable des services des swaps et options puis des services de la vente des produits de marché. Il a également dirigé la Société de Bourse etles marchés d’actions. Auparavant, il a travaillé à EDF et à la Société Générale d’Entreprise.

Patrick Careil Président de la Banque Hervet, Coordination avec les Banques régionales.55 ans. Après avoir exercé de hautes responsabilités dans l’Administration et les cabinets minis-tériels, il est nommé Président-Directeur Général de la Banque Hervet en 1989. Il a exercé,simultanément, les fonctions de Président de la Société Marseillaise de Crédit (SMC) de 1997à 1998.

9

Gilles Denoyel Directeur Général adjoint, Finances.48 ans. Il a rejoint le CCF en 1996 comme Directeur Financier, puis il exerce les responsabi-lités de Secrétaire Général en charge de la logistique et des opérations. Auparavant il a fait sacarrière au ministère des Finances.

Henri des Déserts Directeur Général adjoint, Banque Privée.54 ans. Il a rejoint le CCF en 1981. Il est Directeur de la Banque Privée depuis 1993 aprèsavoir été Directeur du CCF Suisse de 1986 à 1993 et Directeur des Implantations à l’étrangerde 1993 à 2000.

Pierre Herbin Directeur Général adjoint, Réseau CCF.56 ans. A rejoint le CCF en 1972. Il a exercé plusieurs fonctions dans le réseau avant de repren-dre en 1992 la Direction du Crédit Commercial du Sud-Ouest. Il est responsable du RéseauCCF depuis 1999.

Francis Picard Directeur Délégué à la Direction Générale, Affaires Immobilières.

64 ans. Il a rejoint le CCF en 1961. Il a été Directeur du Crédit de 1982 à 1991 et Directeurdes Affaires Immobilières depuis 1991. Il est Administrateur de plusieurs filiales bancaires françaises.

Michel Wohrer Directeur Général Adjoint, Organisation et Moyens.49 ans. Il a rejoint le CCF en 1988. Il a exercé de 1988 à 2000 des fonctions de fusions-acqui-sitions, a dirigé la Société de Bourse puis a été Directeur des Marchés de Taux et de Change.Il a occupé précédemment des fonctions à la Direction du Trésor et au Cabinet du ministredes Finances.

Comité de direction (suite)

C C F

10

Membres du Comité de direction

Gérard de Bartillat Président du Directoire de la banque Eurofin

Jean Baudoin Directeur des Risques de Crédit et de Marché

Jalil Berrada Directeur des Systèmes d’information

Raymond Bert Président du Directoire de l’Union de Banques à Paris

Loïc Bonnat Secrétaire Général de la Banque de Grande Clientèle

Catherine Bussery Directeur de la Conformité

Alain Cadiou Inspecteur Général

Patrick Cazalaa Directeur Corporate Finance

Johnny Crichton Directeur adjoint des Risques de Crédit et de Marché

Didier Descamps Chief operating officer, Métiers de Marché et de Dette (à janvier 2003)

Joëlle Durieux Directeur Général de Erisa

Dominique Feutry Directeur des Opérations

Bernard Francisoud Président du Directoire du Crédit Commercial du Sud Ouest

Sylvie François Directeur des Ressources Humaines

Monique Frugier Directeur du Contrôle de Gestion et de la Comptabilité

Pierre Jolain Directeur de la Déontologie

Gilberte Lombard Secrétaire du Conseil d’Administration, Directeur des Opérations Financières

Olivier Méric Directeur Marketing du Réseau CCF

Yves Meynial Directeur des Succursales euro zone

François Morlat Secrétaire Général du Métier Réseaux bancaires

Chantal Nedjib Directeur de la Communication

Joseph Perez Président-Directeur Général de la Société Marseillaise de Crédit

Tony Rhodes Directeur des Financements et Montages,Directeurs des Financements structurés HSBC

Thierry Roland Responsable Trésorerie - Change

Thibaud de Roux Responsable Obligataire et Dérivés

Pierre Sorbets Directeur des Institutions financières

Cécile Teytaud Directeur des Affaires juridiques et fiscales

Charles de Croisset né en 1943Nombre d’actions CCF détenues : 1. Entré en 1980 au CCF. 1986 : Chargé de l’ensemble des activités bancairesdu CCF, il est nommé Administrateur Directeur Général du CCF en 1987. Depuis 1993 : Président-DirecteurGénéral.

Principaux mandats hors du groupe :

Administrateur, HSBC Holdings plc. Administrateur, HSBC Bank plc. Administrateur, HSBC GuyerzellerBank AG. Membre du Conseil de Surveillance, SA des Galeries Lafayette. Membre du Conseil de Surveillance,Euler & Hermès. Représentant permanent de la société SRRE, Somarel. Année de première nomination au Conseildu CCF : 1987. Année de renouvellement du mandat : 2001. Année d’échéance : 2004. Nomination, en avril 2002,comme administrateur de Somarel, en tant que représentant permanent de SRRE.

Dominique Léger né en 1942Nombre d’actions CCF détenues : 1. Maître des requêtes au Conseil d’Etat. 1984-1994 : Secrétaire Général, puisDirecteur Général adjoint Cégélec (Groupe Alcatel). Entré au CCF en 1994. 1995 : Nommé Directeur Généraldélégué du CCF. 2000 : Nommé Directeur Général du CCF.

Principaux mandats hors du groupe :

Administrateur, Burelle SA. Il n’y a pas eu de modification dans les mandats exercés hors du Groupe en 2002.Année de première nomination au Conseil du CCF : 2002. Année d’échéance : 2006.

Patricia Bizien-Legay née en 1954Nombre d’actions CCF détenues : 1. Salariée du CCF. Année de première nomination au Conseil du CCF : 2000.Année d’échéance : 2004. Il n’y a pas eu de modification dans les mandats exercés en 2002.

Martin Bouygues né en 1952Nombre d’actions CCF détenues : 1. Président-Directeur Général Bouygues.

Principaux mandats (Groupe Bouygues) :

Administrateur, TF1. Président-Directeur Général, SCDM. Administrateur, Société de Distribution de l’Eau dela Côte d’Ivoire (Sodeci). Administrateur, Compagnie Ivoirienne d’Electricité. Administrateur, Actiby. Année de première nomination au Conseil du CCF : 2002. Année d’échéance : 2006. Nomination au Conseil du CCF le30 juillet 2002.

Evelyn Cesari née en 1949Nombre d’actions CCF détenues : 1. Salariée du CCF. Année de première nomination au Conseil du CCF : 2000.Année d’échéance : 2004. Il n’y a pas eu de modification dans les mandats exercés en 2002.

Jean-Antoine Chabannes né en 1938Nombre d’actions CCF détenues : 1. Président Groupe Société Suisse (France).

Principaux mandats hors du Groupe Société Suisse :

Président Erisa. Membre du bureau, Fédération Française des Sociétés d’Assurance. Membre du Comité directeur,assemblée plénière des assurances de personnes. Administrateur, Seita. Administrateur, Altadis. Administrateur,SCOR. Administrateur, Creserfi. Administrateur, chambre de commerce suisse en France. Année de premièrenomination au Conseil du CCF : 1988. Année de renouvellement de mandat : 1998. Année d’échéance : 2004(membre du Comité d’Audit de HSBC CCF). Il n’y a pas eu de modification dans les mandats exercés hors de songroupe en 2002.

C C F

11

Composition du Conseil d’Administration du CCF à la date du 25 mars 2003

Composition du Conseil d’Administration du CCF à la date du 25 mars 2003 (suite)

William R. P. Dalton né en 1943Nombre d’actions CCF détenues : 1. Chief Executive Officer HSBC Bank plc. Executive Director HSBC Holdings plc.

Principaux mandats hors du Groupe HSBC :

Member of Governing Council, Centre for the Study of Financial Innovation.Vice-President, Chartered Instituteof Bankers. Administrateur, MasterCard International Inc. Chairman, Young Enterprise Ltd. Administrateur,Crimestoppers Trust. Année de première nomination au Conseil du CCF : 2000. Année de renouvellement : 2001.Année d’échéance : 2004. Il n’y a pas eu de modification dans les mandats exercés hors de son groupe en 2002.

Paul Dubrule né en 1934Nombre d’actions CCF détenues : 1. Membre du Directoire Accor.Année de première nomination au Conseil du CCF : 1999. Année de renouvellement : 2001. Année d’échéance :2005 (membre du Comité de Sélection et des Rémunérations du CCF). Fin de mandat d’Administrateur dePublication du Nouvel Economiste le 31 mai 2002 et de Sogebail le 24 mai 2002.

Charles-Henri Filippi né en 1952Nombre d’actions CCF détenues : 1. Entré au CCF en 1987. 1998 : Administrateur Directeur Général. 2001 :Group General Manager et Global Head of Corporate and Institutional Banking du Groupe HSBC.

Principaux mandats hors du Groupe HSBC :

Administrateur, HSBC Bank plc. Représentant du CCF, Seita. Administrateur et membre de la Commissionexécutive, Altadis. Année de première nomination au Conseil du CCF : 1998. Année de renouvellement : 2001.Année d’échéance : 2004. Il n’y a pas eu de modification dans les mandats exercés hors du groupe CCF en 2002.

Yves Fontaine né en 1945Nombre d’actions CCF détenues : 1. Salarié du CCF. Année de première nomination au Conseil du CCF : 1997.Année de renouvellement : 2000. Année d’échéance : 2004. Il n’y a pas eu de modification dans les mandatsexercés hors du groupe CCF en 2002.

Stephen Green né en 1948Nombre d’actions CCF détenues : 1. Chairman, HSBC Investment Bank Holding plc. Executive Director, HSBCHoldings plc.

Principaux mandats hors du Groupe HSBC :

Administrateur, Friend of the Archbishop of Canterbury’s Anglican Communion, Fund Inc. Administrateur,Poplar Housing and Regeneration Community Association Limited. Administrateur, St Paul’s Cathedral Foundation.Année de première nomination au Conseil du CCF : 2000. Année de renouvellement : 2001. Année d’échéance :2003 (membre du Comité d’Audit du CCF) (membre du Comité de Sélection et des Rémunérations du CCF).Il n’y a pas eu de modification dans les mandats exercés hors de son groupe en 2002.

Philippe Houzé né en 1947Nombre d’actions CCF détenues : 1. Président-Directeur Général, Monoprix SA. Co-Président du Directoire,Galeries Lafayette.

Principaux mandats hors du groupe Galeries Lafayette :

Membre du Conseil de Surveillance, Casino Guichard Perrachon. Année de première nomination au Conseil duCCF : 1999. Année de renouvellement de mandat : 2001. Année d’échéance : 2004 (membre du Comité de Sélection etdes Rémunérations du CCF). Il n’y a pas eu de modification dans les mandats exercés hors de son groupe en 2002.

Jean-Claude Jolain né en 1943Nombre d’actions CCF détenues : 1. Président-Directeur Général Sagi.

Principaux mandats hors du groupe Sagi :

Administrateur, Unibail. Administrateur, Perexia. Président, UESL. Président-Directeur Général, Ville ServicePlus. Année de première nomination au Conseil du CCF : 1987. Année de renouvellement de mandat : 2001. Annéed’échéance : 2003 (président du Comité d’Audit du CCF). Fin de mandat d’Administrateur dans les sociétéssuivantes : Semidep, Efidis, Semavip, Semaest et Sogaris. Egalement fin de mandat de représentant permanentde Sagi au Conseil de Paris Expo – Porte de Versailles.

C C F

12

Igor Landau né en 1944Nombre d’actions CCF détenues : 1. Président du Directoire (depuis le 14 mai 2002) Aventis. Président du Conseilde Surveillance, Aventis Pharma AG. Administrateur, Rhône Poulenc Rorer Inc. Administrateur, Hoechst AG.

Principaux mandats hors du groupe Aventis :

Administrateur, Cedep. Administrateur, Essilor. Administrateur, IDI. Administrateur, Thomson. Année de pre-mière nomination au Conseil du CCF : 2002. Année d’échéance : 2004. Nomination comme Présidentdu Directoire d’Aventis le 14 mai 2002, comme Administrateur de Thomson le 17 septembre 2002 et du CCF le30 juillet 2002. Fin de mandats d’administrateur au Conseil de Rhodia le 25 octobre 2002, de Rhône PoulencPharma le 26 juillet 2002, d’Aventis Agriculture le 28 juin 2002.

Jean-Charles Naouri né en 1949Nombre d’actions CCF détenues : 1. Président groupe Euris.

Principaux mandats hors du groupe Euris :

Président, Rallye. Président, Finatis. Administrateur, Continuation Investments NV. Membre du Conseil deSurveillance, Casino. Membre du Conseil de Surveillance, Groupe Marc de Lacharrière (SCA). Associé gérant,Rothschild et Compagnie Banque. Gérant, SCI Penthièvre. Année de première nomination au Conseil duCCF : 1999. Année de renouvellement : 2001. Année d’échéance : 2005. Nomination comme gérant de SCI Penthièvrele 7 janvier 2003. Fin de mandat de Directeur Général de Euris et Finatis le 7 juin 2002, fin de mandatd’Administrateur de Fimalac le 31 mai 2002.

Marcel Roulet né en 1933Nombre d’actions CCF détenues : 1.

Principaux mandats :

Président du Conseil de Surveillance, Gimar Finances SCA. Administrateur, Thales. Administrateur, Thomson.Administrateur, Eurazeo. Administrateur, France Telecom. Année de première nomination au Conseil duCCF : 1996. Année de renouvellement de mandat : 2001. Année d’échéance : 2005. Fin de mandats d’administra-teur de Pages Jaunes (ex-ODA) en avril 2002 et de ON-X en septembre 2002. Nomination comme Administrateurde France Telecom en février 2003.

Gérard Turc né en 1962Nombre d’actions CCF détenues : 1. Salarié du CCF. Année de première nomination au Conseil du CCF : 2000.Année d’échéance : 2004. Il n’y a pas eu de modification dans les mandats exercés en 2002.

Rémi Vermeiren né en 1940Nombre d’actions CCF détenues : 1. Né en 1940. Président KBC Bancassurance NV.

Principaux mandats hors du groupe KBC :

Président du Conseil d’Administration, Ceskosiovenska Obchodni Banka AS. Membre du Conseil d’Administration,San Paolo IMI. Membre du Conseil d’Administration, Euronext. Année de première nomination au Conseil duCCF : 1998. Année de renouvellement de mandat : 2001. Année d’échéance : 2005. Il n’y a pas eu de modificationdans les mandats exercés hors de son groupe en 2002.

Administrateur nommé à l’Assemblée Générale du 14 mai 2003 :

Jean-Claude Decaux né en 1937Nombre d’actions CCF détenues : 1. Président du Conseil et Directeur Général, J.C. Decaux Holding. Présidentdu Conseil de Surveillance, J.C. Decaux SA.

Monsieur Decaux a créé, en 1964, la société J.C. Decaux, spécialisée dans l’affichage grand format, le mobilierurbain et la publicité dans les transports. Il a favorisé l’expansion internationale de la société qui est désormaisimplantée dans 90 pays et 3 400 villes, et réalise 60 % de ses ventes à l’étranger.

Principal mandat hors du groupe Decaux :

Président du Conseil d’Administration S.O.P.A.C.T.

13

Gouvernement d’entreprise

Le CCF applique, depuis 1995, les règles de gouverne-ment d’entreprise telles que recommandées par les rap-ports Viénot I et II et le rapport Bouton. Son intégrationau sein du Groupe HSBC n’a pas apporté de modifica-tion à l’application de ces règles, à l’exception toutefoisdu Comité de Sélection et des Rémunérations qui n’a plusà décider de l’attribution de plans d’options, car lesoptions attribuées aux salariés du groupe CCF sontdésormais des options HSBC. En matière de rémunéra-tion des mandataires sociaux leur montant est déterminépar le Conseil d’Administration du CCF après approba-tion du Comité des Rémunérations du Conseil de HSBCHoldings. Enfin, la composition du Conseil du CCFrespecte les recommandations du rapport Bouton enmatière d’administrateurs indépendants : 50 % des admi-nistrateurs ne sont pas liés par des relations privilégiéesavec la Société. Toutefois, deux parmi eux exercent unmandat d’administrateur au CCF depuis plus de 12 ans.

Composition et fonctionnementdu Conseil d’Administration

Au 31 décembre 2002, le Conseil d’Administration étaitcomposé de 18 administrateurs dont :

– 2 mandataires sociaux responsables au sens de laloi bancaire,

– 3 administrateurs liés à une entreprise détenant99,9 % du capital et des droits de vote HSBC,

– 9 administrateurs indépendants,

– 4 administrateurs élus par les salariés en 2000 pourun mandat de 4 ans, en application de l’ordonnancedu 21 octobre 1986.

Trois administrateurs étaient étrangers.

Pendant l’exercice 2002, diverses modifications sontintervenues dans la composition du Conseil : finfévrier 2002, Monsieur Manfred Zobl a démissionnéde son mandat d’Administrateur du CCF. De même,Monsieur Bertrand Collomb a démissionné de sonmandat d’Administrateur à compter du 30 juillet 2002.

Pour les remplacer, sur proposition du Comité deSélection et des Rémunérations, l’Assemblée GénéraleMixte qui s’est tenue le 30 juillet 2002 a nomméMonsieur Martin Bouygues pour un mandat de4 années à compter de cette date. Le Conseild’Administration qui s’est tenu le même jour a cooptéMonsieur Igor Landau, également sur proposition duComité de Sélection et des Rémunérations. Le mandat

de Monsieur Landau viendra à échéance en 2004(terme du mandat antérieurement exercé par MonsieurCollomb).

Enfin, il faut rappeler que l’Assemblée Générale du8 avril 2002 a décidé la nomination comme admi-nistrateur du CCF de Monsieur Dominique Léger,Directeur Général Délégué du CCF, mandataire socialresponsable au sens de la loi bancaire.

En 2003, l’Assemblée Générale du 14 mai adécidé la nomination comme Administrateur deMonsieur Jean-Claude Decaux.

Règlement intérieur du Conseil d’AdministrationLe Conseil d’Administration s’est doté d’un règlementintérieur en 1996 qui rappelle les principales missionsqui lui sont confiées et précise les règles de fonction-nement des séances du Conseil. Le Conseil a décidé,dans sa séance du 5 décembre 2001, d’approuver unrèglement intérieur mis à jour pour l’adapter aux règlesdu Groupe HSBC. Ce nouveau règlement précise, enparticulier, les missions, pouvoirs et responsabilités duComité d’Audit et du Comité de Sélection et desRémunérations.

Travaux du Conseil d’Administration en 2002

Le Conseil d’Administration a tenu six séances au coursde l’année 2002 :

– le 26 février 2002 (taux de participation 71 %),

– le 8 avril 2002 (taux de participation 61 %),

– le 15 mai 2002 (taux de participation 72,2 %),

– le 30 juillet 2002 (taux de participation 88,9 %),

– le 5 septembre 2002 (taux de participation 56 %),

– le 14 novembre 2002 (taux de participation 66,7 %).

Le Conseil d’Administration a examiné les étatsfinanciers trimestriels, semestriels et annuels duGroupe. Il a été régulièrement informé de l’étatd’avancement de l’intégration du CCF au sein duGroupe HSBC et a délibéré à cet effet sur un certainnombre de modifications du périmètre d’activitésdu Groupe.

Le Conseil d’Administration a décidé de poursuivrela simplification des structures du CCF avec l’absorp-tion de trois de ses filiales : HSBC CCF InvestmentBank, spécialisée dans les activités de banque d’affaires

C C F

14

ainsi que Webroker et Selectbourse, ses deuxfiliales de courtage en ligne. Il a décidé de rationaliserses intérêts en Grande-Bretagne en cédant HSIL,spécialisée dans la gestion d’actifs immobiliers à HSBCAsset Management.

Par ailleurs, le Conseil a été amené à délibérer surquelques projets d’acquisition concernant notammentla reprise de 13 agences de la banque Worms à Pariset en province ainsi que le rachat de HSBC BanqueFrance spécialiste du métier de banque privée. Il aégalement décidé la cession au Crédit Lyonnais dusolde de sa participation dans Lixxbail.

Il a été régulièrement informé de la mise en œuvredes différentes règles de procédure propres auGroupe HSBC, telles le GSM (Manuel des normes duGroupe HSBC) et les FIM (Manuels d’InstructionsFonctionnelles). De même, il a été tenu informé desmesures prises dans la lutte antiblanchiment notam-ment des nouveaux dispositifs adoptés en applicationdes règlements CRBF publiés en avril 2002. Enfin, ila été informé de l’évolution des procédures et desmoyens de contrôle mis en œuvre pour améliorer laconnaissance des clients.

Le Conseil enfin, dans sa séance du 30 juillet 2002,a décidé de procéder à une réduction de capitalconformément à la résolution de l’Assemblée GénéraleExtraordinaire du même jour. L’opération a portésur le rachat de 2 % du capital soit pour un montantglobal de 255 millions d’euros. Les 1 521 701 actionsacquises ont été annulées.

Comités du Conseil d’Administration

Comité de Sélection et des RémunérationsComposition :Président :

– Paul Dubrule Nomination(indépendant) 1999 et 2003

comme Président

Membres :

– Philippe Houzé Nomination(indépendant) 1999

– Stephen Green Nomination2000

Ce Comité a pour mission de formuler des propo-sitions au Conseil pour la nomination d’administra-teurs et la succession des mandataires sociaux,

la rémunération des mandataires sociaux, l’attributionde plans d’options de souscription ou d’achat d’actions.

Il s’est réuni deux fois au cours de l’exercice 2002et l’ensemble de ses membres a été présent à la pre-mière séance, deux sur trois ont été présents à ladeuxième séance.

Il a ainsi délibéré sur les points suivants :

– des rapports permettant au Conseil d’autoriser leversement des rémunérations des mandatairessociaux,

– des propositions sur la nomination par le Conseilde deux nouveaux administrateurs.

Comité d’AuditComposition :Président :

– Jean-Claude Jolain Nomination(indépendant) 1992

Membres :

– Jean Antoine Chabannes Nomination(indépendant) 1992

– Stephen Green Nomination 2000

– Marcel Roulet Nomination(indépendant) 2003

Les principales missions de ce comité portent surl’examen des documents financiers soumis au Conseild’Administration dans le cadre de l’arrêté descomptes trimestriels, semestriels et annuels.

Il porte aussi sur les principes et méthodes decontrôle interne et externe de la Société. A ce titre, leComité formule un avis sur la nomination desCommissaires aux Comptes, leurs honoraires et toutautre point afférent à l’exercice de leurs fonctions, exa-mine leur “management letter” et les réponses qui ysont apportées. Il procède à une revue générale du sys-tème d’audit interne. Il examine également les dispo-sitifs de conformité et de lutte contre le blanchimenten application des directives des autorités de tutelle etde la réglementation auxquelles est assujetti le CCF.Il examine régulièrement les grands risques qui résul-tent des activités du CCF. Enfin, pour respecter lesrègles du Groupe HSBC, le Président du Comitéd’Audit du CCF, après que le Comité se soit assuré del’exactitude des procédures comptables pour l’arrêtédes comptes, confirme ces différents points par lettre

15

Gouvernement d’entreprise (suite)

adressée au Président du Comité d’Audit d’HSBCBank Plc, actionnaire direct du CCF.

En 2002, le Comité d’Audit s’est réuni à quatrereprises, les 22 février, 14 mai, 26 juillet et 13 novembre2002, avec la participation des Commissaires auxComptes et des responsables du CCF en charge dessujets débattus. Les trois membres du Comité ont assistéà chaque séance, à l’exception de Monsieur StephenGreen absent à la séance du 14 mai 2002.

Lors de chacune des séances, le Comité d’Audit aprocédé à une revue des grands risques : risques de crédit,risques de marché, risques opérationnels et des princi-paux risques juridiques et litigieux. Il a examiné lesrapports de l’Inspecteur Général sur les missions ducontrôle interne et de la Direction de la conformité surles dispositifs en place et sur la lutte antiblanchiment.Il a procédé à l’examen des comptes sociaux et conso-lidés avec la participation des Commissaires auxComptes qui ont commenté à partir de leur “manage-ment letter”, les différentes options arrêtées parl’entreprise, en particulier lors des séances consacrées àl’arrêté des comptes semestriels et annuels. Ils ont évoquéégalement la procédure de certification comptable.

La séance du Comité d’Audit du 14 mai 2002 apermis l’examen du rapport annuel sur le fonctionne-ment du dispositif de contrôle interne, conformémentau règlement n° 97-02 du Comité de RéglementationBancaire. Au cours de cette séance, a également étéexaminé le rapport annuel adressé au CMF sur l’or-ganisation et le fonctionnement du dispositif decontrôle des services d’investissement assimilés ouconnexes au titre de 2001. Par ailleurs, un rapport deconformité a été adressé au CMF sur le respect desprocédures d’entrée en relations avec les clients.

En matière de conformité, le certificat de confor-mité, établi sur une base trimestrielle, a été commentérégulièrement aux membres du Comité d’Audit. Parailleurs, une analyse détaillée des nouveaux règlementsbancaires en matière de lutte antiblanchiment a étémenée. Le dispositif adopté par le groupe CCF pourse conformer à ces nouvelles règles a été examiné demanière approfondie lors des séances des 26 juillet et14 novembre derniers.

Enfin, le Comité a procédé à l’examen d’un rapportd’inspection de la Commission Bancaire et à la réponseapportée par le CCF.

Le Président du Comité d’Audit a rendu compte auConseil d’Administration des travaux du Comitéd’Audit dans les séances du 26 février, 15 mai, 30 juilletet 14 novembre 2002.

Rémunération du Conseil d’Administrationet des dirigeants

Jetons de présenceL’Assemblée Générale Mixte du 7 avril 1999 a fixé lemontant annuel maximal des jetons de présence allouésaux administrateurs à 426 850 euros. Le Conseild’Administration, dans sa séance du même jour, adécidé les règles de répartition suivantes :

– chacun des membres du Conseil d’Administrationse voit allouer de manière forfaitaire la sommeannuelle de 18 294 euros, les règlements étant faitsannuellement à l’issue de l’Assemblée Générale.

– par ailleurs, chaque administrateur, président ou membre du Comité d’Audit ou du Comité de Sélection et des Rémunérations se voit allouerde manière forfaitaire la somme annuelle de 9 147 euros.

Au sein du Groupe HSBC, il est de règle queles administrateurs représentant HSBC, s’ils exercentplusieurs mandats dans des sociétés du groupe, nereçoivent des jetons de présence que d’une seulesociété du groupe. A la suite de la décision adoptéepar le Conseil d’Administration du 20 février 2001,cette règle s’applique à quatre administrateurs du CCF : Monsieur de Croisset, Monsieur Filippi,Monsieur Green et Monsieur Dalton qui ne reçoi-vent pas de jetons de présence au titre de leur mandatau CCF, à compter de leur cooptation dans unconseil d’une société du Groupe HSBC.

Le montant des jetons de présence effectivementversés en avril 2002 au titre de l’exercice 2001 s’est établià 0,284 million d’euros, contre 0,335 million d’eurosau titre de l’exercice précédent.

Rémunération des dirigeants mandataires sociauxLes rémunérations des mandataires sociaux, diri-geants de l’entreprise, sont examinées chaque annéepar le Conseil d’Administration sur rapport duComité de Sélection et des Rémunérations. Ellescomportent une partie fixe et une partie variable.La partie variable est exprimée en parts et le nombrede parts est fixé chaque année par le Conseil aprèsl’arrêté des comptes. La détermination du montantse fait en considération des performances obtenuesau niveau du RBE, du bénéfice net consolidé paraction et du rendement des fonds propres, comptetenu de la conjoncture et par comparaison avec lebudget et les résultats des exercices précédents.

C C F

16

Le montant de la rémunération totale versée à chaque mandataire social, y compris les avantages de toute natureau titre de l’exercice 2002, par le CCF et les sociétés qu’il contrôle, s’établit à :

Jetons de Rémunération Avantage (en euros) présence1 brute 2002 en nature Total

Mandataires sociaux dirigeantsCharles de Croisset . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3 500 786 194 18 551 808 245Dominique Léger . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7 077 624 126 15 209 646 412

Autres mandataires sociauxPatricia Bizien-Legay . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18 2942 – – –Martin Bouygues . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9 147 – – –Evelyn Césari . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18 294 – – –Jean-Antoine Chabannes . . . . . . . . . . . . . . . . . . . . . . . . . . 27 441 – – –William R. P. Dalton . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . – – – –Paul Dubrule . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 27 441 – – –Charles Henri Filippi . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . – – – –Yves Fontaine . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18 294 – – –Stephen K. Green . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . – – – –Philippe Houzé . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 27 441 – – –Jean-Claude Jolain . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 27 441 – – –Igor Landau . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9 147 – – –Jean-Charles Naouri . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18 294 – – –Marcel Roulet . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18 294 – – –Gérard Turc . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18 294 – – –Rémi Vermeiren . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18 294 – – –

1 Il s’agit, pour les mandataires sociaux dirigeants, des jetons reçus au titre de leur mandat au CCF et dans les sociétés contrôlées.2 Jetons reversés à une organisation syndicale.

La rémunération brute globale des administrateurs qui représentent les salariés et ayant un contrat de travailavec la Société s’est élevée à 224 234,68 euros pour l’année 2002.

Le montant global des rémunérations directes et indirectes perçues en 2002 par les membres du Comité deDirection Générale, dans sa composition au 31 décembre 2002 et y compris les mandataires sociaux, s’est élevé à5 400 093 euros.

17

Gouvernement d’entreprise (suite)

Honoraires versés aux CAC au titre de l’année 2002 dans le groupe CCF

Missions commissariat aux comptes et Missions

(en milliers d’euros) certification des comptes accessoires Total %

KPMG . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2 426 878 3 304 75,4Cabinet Lainé . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 63 – 63 1,4Deloitte . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 185 63 248 5,7Ernst & Young1 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 82 – 82 1,9PricewaterhouseCooper . . . . . . . . . . . . . . . . . . . . . . . . . . . 170 – 170 3,9Autres CAC . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 504 11 515 11,7Total net de TVA récupérable . . . . . . . . . . . . . . . . . . . . . . . 3 430 952 4 382 100,0

1 Ernst & Young a repris en 2002 le fonds de commerce de BFA-Arthur Andersen.

Parmi les Audit Fees versés à KPMG, un montant de 122 000 euros net de TVA récupérable, soit 105 000 euros HTcorrespond à des prestations sur exercice antérieur.

Les Non Audit Fees incluent pour des raisons réglementaires propres à HSBC les honoraires de révisiondes comptes au 30 juin (“interim review”) soit pour la part KPMG un montant de 404 000 euros net de TVArécupérable (ou environ 350 000 euros HT).

In fine le montant HT des honoraires versés à KPMG par le groupe CCF pour la certification des comptes 2002au sens de la réglementation française s’élève à : 2 110 000 euros + 350 000 euros – 105 000 euros = 2 355 000 euros.

C C F

18

La responsabilité est au cœur de notre métier

Nous la vivions jusqu’ici profondément intégrée à notreconception du métier, à nos convictions et à nos pra-tiques. La Société, par la voix des pouvoirs publics, desorganisations internationales mais aussi des organisa-tions non gouvernementales ou associatives, demandeà notre profession d’aller plus loin dans le sens de sesresponsabilités.

Comme notre maison mère HSBC, nous avons uneconscience élevée de nos devoirs face aux déséquilibrescontemporains. Nous attachons la plus grande importance à l’application des lois, aux principes degouvernance, à la déontologie professionnelle, aux relations que nous entretenons avec nos partenaires,nos clients et nos salariés. Nous savons ainsi qu’il estdevenu essentiel d’expliciter les principes qui nous gui-dent. Au-delà de l’affirmation des valeurs chères auCCF, il s’agit pour nous d’ouvrir des chantiers deréflexion destinés à améliorer notre offre sociale interne,à mieux intégrer les enjeux environnementaux et mieuxdéfinir des partenariats à haute valeur sociétale.

Au-delà, nous savons qu’il existe des formes de progrès liées à nos métiers qui constituent des avancéespour la société : ce sont les fonds d’investissementresponsables. Le CCF, a contribué à leur lancement.Il s’agit également des modes de décision, en matièrede crédit, qui intègrent désormais des critères d’utilitésociale et d’impact environnemental qui conditionnentle résultat sur le long terme.

De façon générale, le développement durableapporte aux services financiers un incontestable progrès en ce qu’il permet de mieux appréhender lagestion des risques. En élargissant l’éventail des préoccupations et en y intégrant des critères sociétaux,nous travaillons ainsi à la pérennité de nos perfor-mances. En faisant siennes les évolutions en profon-deur de la Société, en les écoutant et en les comprenant,en les traduisant dans sa pratique des affaires, dans sesrelations avec ses clients et ses collaborateurs, le CCFsouhaite faire partie des acteurs économiques qui contri-buent à la constitution d’un développement durable.

Charles de Croisset, Président

Elaboration d’un bilan RSE : entre informationet action

Le pilotage de la démarche a été mis en œuvre par uncomité RSE (Responsabilité sociale de l’entreprise)constitué d’une équipe pluridisciplinaire (crédit,ressources humaines, gestion d’actifs, achats, immo-bilier, opérations financières, communication…) et ce,afin d’assurer une réflexion transversale ouverte surl’ensemble du Groupe. Ce comité est présidé par leDirecteur Général.

Le travail de ce comité RSE a permis de mettreen lumière les enjeux auxquels le CCF est confronté,mais aussi d’identifier les actions prioritaires àengager. Le bilan RSE constitue la première étapede l’approche Développement Durable conduitepar le CCF*. Il a été mené en premier lieu via uneenquête réalisée auprès des 14 000 collaborateurs dugroupe CCF. Cette collecte d’ information a fait émer-ger des perceptions et des suggestions innovantes quiont nourri les travaux du comité sur la définition dutableau de bord et, de manière plus générale, sur lesactions prioritaires à engager.

Le CCF a d’autre part travaillé à l’élaboration d’indicateurs permettant de mesurer sa contributionà la protection de l’environnement. Une première étapea été franchie en 2002 avec l’évaluation des capacitésde reporting de la banque au travers d’un audit menépar KPMG. L’étude fait ressortir une série d’indica-teurs sur lesquels le CCF sera amené à informer sespublics en toute fiabilité et en toute transparence.

* “Notre responsabilité sociale – Etat des lieux 2002” couvre lesthèmes de l’investissement socialement responsable, du créditéthique, de la conformité et de la déontologie, des ressourceshumaines, de la qualité et de l’engagement du CCF en faveur dela communauté.Cette brochure est disponible sur demande auprès de la directionde la communication du CCF.

C C F

19

Développement durable

Les facteurs de risques et leur contrôle au sein du groupe CCF

Les risques de crédit

La maîtrise des risques de crédit au sein du groupeCCF est organisée autour de la Direction des risquesde crédit et de marché.

Cette direction est totalement indépendante detoutes directions opérationnelles. Elle dispose enparticulier d’un droit de veto sur les décisions de crédit.

La Direction des risques de crédit doit connaître etse prononcer sur l’ensemble des risques de crédit dugroupe proposés par les directions opérationnelles.

Aucune exception n’est prévue (notion du groupe,risques de contrepartie liés aux opérations de marchés,risques interbancaires, risques pays, etc.).

La Direction des risques de crédit exerce cettefonction :

– Dans la prise de risques par :

– des décisions prises dans ses compétences,

– des pouvoirs qu’elle délègue aux directions opé-rationnelles,

– la présentation des dossiers à un Comité desCrédits qui se réunit 3 fois par semaine etauquel participent la Direction Générale et lesdirecteurs des principaux départements.

– Dans la surveillance et le suivi des autorisationspar un service au sein de sa direction, doté notam-ment de bases informatiques dédiées pour le suiviet le contrôle des autorisations accordées.

– Dans l’identification et le suivi des concours compromis non contentieux.

Au-delà de certaines limites (50 millions de dollarspour les nouvelles opérations et 100 millions de dollarspour les renouvellements) les dossiers acceptés pour leComité des Crédits sont transmis à HSBC Holdingsplc pour confirmation d’accord.

Les risques de marché

A. Gestion des risques globaux de taux d’intérêt, dechange et de liquidité (hors activités de marché)

A1. Politique générale

L’objectif poursuivi dans chacun des domaines estl’élimination de tout risque non surveillé. Le risquede change global est éliminé par une politiquegénérale de financement de chaque actif dans samonnaie d’origine, appliquée à travers l’ensemble

des procédures administratives. Le risque de liqui-dité globale est suivi par l’analyse de chacun desengagements du groupe et le pilotage des res-sources à long terme. Enfin, le suivi du risque detaux hors activités de marché est confié au servicede Gestion Actif-Passif, qui est un centre deservice sans position propre.

A2. Organes de gestion, structure de contrôle, outils, etc.

a Risque de change

La politique de risque de change global est la plusconservatrice possible. La limite de position dechange hors activités de marché est effectivementfixée à zéro et l’ensemble des procédures opéra-tionnelles est déterminé en conséquence.Le contrôle du risque de change global relèvedu contrôle comptable et du contrôle interne.

b Risque de liquidité

Les services Trésorerie Groupe et Gestion Actif-Passif, au sein de la Direction Financière, suiventla situation de liquidité du groupe et proposent,au Comité de bilan, les actions nécessaires. Diversscénarios de stress sont appliqués afin de s’assu-rer de la capacité du groupe CCF à résister à touttype de crise de liquidité, même les plus sévères.

La solidité financière du groupe lui assure unaccès aisé aux différents marchés dans de trèsbonnes conditions.

c Risque de taux global

La gestion actif-passif est un centre de services quiassure suivi et couverture du risque de taux globalet du risque de liquidité du groupe.

Elle s’appuie sur un dispositif de collected’informations pour mesurer de manière homo-gène la position structurelle de taux et de liquiditéde chaque entité susceptible de porter un risquesignificatif. Elle effectue également une mesureconsolidée conformément à la réglementation.

La gestion actif-passif élabore régulièrement des scénarios d’évolution du bilan en fonction d’hypothèses sur la conjoncture. Pour chaque scénario, elle calcule des prévisions de PNB sur plusieurs exercices. Ces simulations servent de baseau Comité de bilan pour adapter la politique detransformation du groupe. Cette politique prudentese décline en règles de gestion pour chaque postedu bilan, selon ses caractéristiques commerciales et financières.

C C F

20

Les entités concernées mettent ensuite en placeles opérations de couverture nécessaires pour resteren ligne avec les orientations définies par la maisonmère.

d Composition du Comité de Bilan

Le Comité de Bilan se réunit une fois par mois. Ilest présidé par un membre de la Direction Généraleet regroupe la Direction Générale, les Directeursdes Métiers directement concernés, le Directeur desEtudes économiques, le Directeur des Marchés,Taux et Changes, le Directeur du Contrôle deGestion et de la Comptabilité ainsi que la Directionfinancière qui en assure le secrétariat.

B. La maîtrise des risques des activités de marché

B1. Organisation du contrôle des risques :

La Direction des Risques de Marché et de Modèleeffectue la gestion des risques de marché ou la délè-gue à certaines entités du Groupe lorsqu’elles sontdotées de moyens humains, techniques et decontrôle. Cette gestion s’effectue dans le cadre delimites accordées par un comité de DirectionGénérale, le “Comité des Risques de Marché”(CRM). Ces limites s’inscrivent elles-mêmes dansle “Global Mandate” du CCF, par lequel le GroupeHSBC définit les limites globales au sein desquel-les doivent évoluer les risques de marché du CCF.

Le Comité des Risques de Marché décide de laméthodologie de mesure et de la politique de risquesde marché sur proposition de la Direction desRisques de Marché et de Modèle. Celle-ci instruitles demandes des entités opérationnelles. Le CRManalyse ces demandes et accorde les limites en fonc-tion des risques pris, de la qualité de leur suivi, desperspectives de développement, de la rentabilitédégagée et du profit économique. L’accord conjointdu CRM et de la Direction des Risques de Marchédu Groupe HSBC est nécessaire pour les évolutionsde limite ou d’instrument les plus significatives.

La Direction des Risques de Marché et deModèle, rattachée à la Direction Générale, est éga-lement en charge de la consolidation des risques.Elle suit quotidiennement les plus grandes expo-sitions du groupe. Elle s’appuie sur ses moyenspropres ou sur des correspondants dans les entitésopérationnelles pour contrôler le respect de la poli-tique de risques du groupe, tout particulièrementdes limites. Elle vérifie leurs procédures de calculet de mise à disposition de ces informations avecl’appui de l’Inspection.

Conformément aux règles du Groupe HSBC,des limites globales par type de risque qui ont étémises en place font l’objet d’un contrôle et d’unreporting quotidien à Londres.

Le Conseil d’Administration et le Comitéd’Audit prennent connaissance, à chaque séance,de l’évolution de la politique de risques du groupe,de ses principales expositions ainsi que de touteinformation importante ayant trait aux risques demarché et à leur contrôle.

La Direction des Risques de Marché et deModèle traduit, en limites opérationnelles (mon-tants nominaux, nombres de contrats, sensibilités,stop-loss), les autorisations du Comité des Risquesde Marché, ses contrôleurs suivent les expositionsquotidiennement et consolident les risques.

B2. Méthodologie de mesures des risques

Le modèle interne de mesure de risques de marchéa été mis en place en 1998 pour les positions detaux (risque général) et de change. Il a été étenduaux risques sur marchés d’actions à partir de juillet1999, en traitant à la fois les risques généraux etles risques spécifiques, chaque action étant consi-dérée comme un facteur de risques.

Ce modèle permet de calculer quotidiennementles Value at Risk des positions. Il a été validé parla Commission Bancaire pour les calculs régle-mentaires des exigences de fonds propres.Au 31 décembre 2002, il couvre un périmètrereprésentant 95 % de ces risques pour le Groupe.

Une mesure en VaR des risques spécifiques detaux a été mise en place. Elle n’a pas fait l’objet àce jour d’une demande de validation auprès de laCommission Bancaire.

Les risques issus du périmètre non couvert parle modèle interne sont mesurés selon la méthodestandard, formulée par la Banque des règlementsinternationaux.

B3. Les outils utilisés : le modèle interne Profil

Profil calcule, sur toutes les positions ou porte-feuilles suivis, trois types de mesures de risques :

– les sensibilités des positions aux principauxfacteurs de risques, afin de contrôler que lesexpositions ne dépassent pas les limites opéra-tionnelles fixées;

– les Valeurs à Risques des entités (à tous niveaux :books, activités, Groupe);

– les résultats consécutifs à des scénarios de stress.

21

Les facteurs de risques et leur contrôle au sein du groupe CCF (suite)

Fonctionnellement, le système possède troiscomposants principaux :

– une base de données qui stocke/main-tient/importe/exporte les données d’entrée(instrument, position, cotation de marché) ainsique les résultats de calcul ;

– un moteur de calcul qui assure l’ensemble descalculs financiers ;

– un outil de gestion des données historiques quigère les données nécessaires à la mise en oeuvredes Valeurs à Risques utilisant des simulations.

B4. Mesure des risques de marché avec profil et selonla méthode standard :

a Valeur à risques

La Valeur à Risques calculée conformément à laréglementation est la perte maximale potentielle, auterme d’une durée de détention de 10 jours qui n’estdépassée qu’une fois sur cent (VaR 99 % 10 jours).

L’estimation des Valeurs à Risques est faite aumoyen :

– de la méthode historique pour tous les risquesaction en utilisant 3 ans d’historiques équi-pondérés;

– de la méthode historique pour toutes les activitéstraitant des instruments optionnels de taux et changeen utilisant 3 ans d’historiques équipondérés ;

– de la méthode paramétrique pour toutes les autresactivités en estimant les matrices de variance, cova-riance sur un an et demi, avec équipondération.

b Mesures standard

Les risques de marché des entités non encore inté-grées à Profil sont mesurés avec la méthode stan-dard (BRI) dont les principaux éléments sont :

– Risque de taux :

– choc directionnel de 1 % de taux (maturité1 an) à 0,6 % de taux (maturité 10 ans) ;

– décomposition en bandes et zones pourdéterminer les risques de spread et decourbe.

– Risque de change :

– 8 % de la plus grande des sommes des actifsou des passifs en devises.

– Risque action :

– 8 % de risque général de marché auxquelss’ajoutent des risques spécifiques de 4 %(titres liquides, positions diversifiées) à 8 %.

B5. Les résultats du modèle :

Les résultats du modèle interne sont présentésci-dessous :

a Valeur à Risques (VaR) :

Le graphique ci-dessous présente l’historiquedes VaR calculées sur le périmètre couvert, pourla période allant du 1er janvier 2002 au 31 décem-bre 2002. Les VaR présentées sont conformes auxcritères énoncés précédemment (cf. § 4.a).

Sur cette période, nous avons constaté :

– moyenne des VaR : 27,3 millions d’euros

– VaR minimale : 18,3 millions d’euros

– VaR maximale : 40,1 millions d’euros

b Back testing

Le graphique ci-dessous présente, sur la période allantdu 1er janvier 2002 au 31 décembre 2002, nos résul-tats de contrôle a posteriori du modèle (back testing).

C C F

22

- 15- 13- 11- 9- 7- 5- 3- 1

13579

4 d

éc.

6 n

ov.

9 o

ct.

11 s

ept.

14 a

oû

t

17 ju

ill.

19 ju

in

22 m

ai

24 a

vril

27 m

ars

27 f

évr.

31 ja

nv.

2 ja

nv.

Back testing pro forma janvier 2002-décembre 2002(en millions d'euros)

Variation du P&L pro forma global CCF 1 jour.

VaR globale CCF 99 % 1 jour.

- 45

- 40

- 35

- 30

- 25

- 20

- 15

- 10

4 d

éc.

6 n

ov.

9 o

ct.

11 s

ep

t.

14 a

oû

t

17 ju

ill.

19 ju

in

22 m

ai

24 a

vri

l

22 m

ars

27 f

évr.

31

ja

nv.

2 j

an

v.

Evolution de la VaR Globale du CCF janvier 2002 - décembre 2002 (en millions d'euros)

VaR globale CCF 99 % 10 jours.

Ce processus de contrôle est effectué sur la basede VaR 99 % 1 jour comparée à des résultats quo-tidiens “pro forma” déterminés à partir des varia-tions des prix de marché à positions inchangées.

Nous avons relevé un dépassement de back testing sur les positions au 14 août en constatantles variations des données de marché du 14 au 16 août(le 15 août férié n’ayant pas donné lieu àrelèvement de données de marché intermédiaires).Ce dépassement est lié aux très forts mouvementsde remontée des taux d’intérêts en euros, USD etdans une moindre mesure GBP.

c Scénarios de stress :

Un contrôle permanent des pertes consécutives àdes simulations de crise (scénarios de stress) esteffectué dans Profil. De plus, un contrôle hebdo-madaire est effectué dans l’ensemble du Groupe.

Enfin, des simulations particulières sonteffectuées à la fréquence appropriée dans toutes lesentités en situation de crise ou de tensions graves.

Les scénarios de stress sont déterminés par leCRM sur proposition d’un groupe de spécialistes,responsables de marché et contrôleurs. Trois typesde scénarios sont retenus :

– Les scénarios permanents portent sur tous lesgrands facteurs de risques et correspondent àdes chocs sur un jour dont la durée de retourest en moyenne de 50 ans. Ces scénariosportent soit sur un facteur de risques isolé, soitsur les mouvements conjoints de plusieursfacteurs de risques.

– Les scénarios temporaires sont liés à desévénements monétaires, économiques ou poli-tiques. Ils sont revus régulièrement en fonctionde l’actualité.

– Les scénarios locaux, liés à un marché ou à untype d’instrument, sont appliqués en cas denécessité (crise ou taille d’une position).

Le CRM fixe en outre des montants maximauxde pertes en situation de stress.

Au 31 décembre 2002, nos principales exposi-tions sous scénario de stress étaient les suivantes :

– Risques de taux :

Sensibilité globale à la hausse des taux d’inté-rêt euro et dollar US, avec un risque portant prin-cipalement sur les taux court terme :

Euro : hausse des taux court terme de 300 bp :(56) millions d’euros, hausse des taux court terme

de 300 bp et baisse des taux long terme de 100 bp :(72) millions d’euros.

USD : hausse des taux moyen terme de 100 bp :(11) millions d’euros.

Exposition aux mouvements des spreads swaps/trésor :

Trésor France : baisse des spreads contre swapsde 40 bp : (7) millions d’euros.

Trésor Allemagne : hausse des spreads contreswaps de 40 bp : (25) millions d’euros.

Les graphiques ci-dessous présentent l’évolu-tion au cours de l’année des principales expositionssous scénarios de stress.

23

Hausse des taux court terme de la courbe euro(en millions d'euros)

12.02

11.02

10.02

09.02

08.02

07.02

06.02

05.02

04.02

03.02

02.02

01.02

0

10

20

30

40

50

60

70

80

Hausse des taux court terme de la courbe sterling(en millions d'euros)

0

10

20

30

40

50

60

70

80

12.02

11.02

10.02

09.02

08.02

07.02

06.02

05.02

04.02

03.02

02.02

01.02

Hausse générale des taux de la courbe euro(en millions d'euros)

0

10

20

30

40

50

60

70

80

12.02

11.02

10.02

09.02

08.02

07.02

06.02

05.02

04.02

03.02

02.02

01.02

Les facteurs de risques et leur contrôle au sein du groupe CCF (suite)

B6. Déclarations d’exigence de fonds propres :

La Commission Bancaire a audité le modèleinterne Profil et autorisé le groupe CCF à l’utili-ser pour sa déclaration de fonds propres au titredes risques généraux de marché ainsi qu’au titredes risques spécifiques sur actions. A l’issue de sonaudit et de l’examen des résultats de back testing(test d’efficacité prédictive du modèle interne), ellerecommande d’appliquer les coefficients multipli-cateurs suivants :

3,5 au titre de la qualité du modèle pour lesrisques généraux;

4,5 au titre de la qualité du modèle pour lesrisques spécifiques;

0 au titre du back testing (cf. § 5 b).

Rappelons que les coefficients multiplicatifsimposés par la réglementation sont au minium de3 pour les risques généraux et de 4 pour les risquesspécifiques (dans le cadre d’un modèle intermé-diaire).

Les VaR servant au calcul des exigences defonds propres sont celles résultant de la moyenneconstatée au cours des soixante derniers jours.

En dehors du périmètre couvert par Profil, cesont les méthodes standards CAD et BRI qui sontappliquées conformément à la réglementation.

C C F

24