cfdi versión 3.3. y su complemento de pagos - … · ieps a cargo del contribuyente. por las...

TRANSCRIPT

1. Generalidadesa)ObligacióndeemitirCFDIconformeCFF

Sujetos Supuesto Obligación

Proveedores

Cuando las leyes fiscales establezcan la obligación de expedir comprobantes fiscales

Los contribuyentes deberán emitirlos

mediante documentos digitales a través de la

página de Internet del SAT.

Por los actos o actividades Por los ingresos que se perciban o, Aquéllas a las que les hubieren retenido contribuciones

Deberán solicitar el comprobante fiscal digital por Internet respectivo.

Clientes y prestatarios

Las personas que: - Adquieran bienes, - Disfruten de su uso o goce temporal, - Reciban servicios o

Por las retenciones de contribuciones que efectúen. (El artículo noveno fracción X de las

disposiciones transitorias para de la LISR dispone el cumplimiento de esta obligación conforme a la LISR abrogada hasta el 31 de

diciembre de 2016).

Los contribuyentes deberán emitirlos través de la página web del SAT

mediante documentos digitales.

Patrones y Prestatarios

(empleadores)

A las personas que reciban pagos por salarios y asimilables.

Expedir y entregar CFDI los cuales podrán utilizarse

como constancia o recibo de pago laboral.

1. Generalidadesb)ObligacióndeemitirCFDIconformeprincipalesleyesfiscales

LISR Base legal. LIVA Obligación

Título II Personas Morales 76-II y IIILos contribuyentes que lleven a cabo:

Título III PMNL 86-II-IV

Título IV Personas Físicas Actos gravados Sí

Capítulo I Salarios y Asimilables (1) 99-III Actos exentos No

Capítulo II A. E. y P. S. P. I. Actos mixtos Sí

Régimen General de Ley 110-III Operaciones con público en general

Régimen de Incorporación 112-IV Los contribuyentes podrán elaborar un CFDI : ü Diario, Semanal o Mensual En tal CFDI deben constar los importes totales correspondientes a los comprobantes de operaciones realizadas con el público en general del periodo al que corresponda, utilizando para ello la clave genérica del RFC. Quienes tributen en el régimen de incorporación fiscal, podrán elaborar un CFDI bimestral. Los CFDI globales se formularán con base en los comprobantes de operaciones con el público en general, separando el monto del IVA e IEPS a cargo del contribuyente. Por las operaciones inferiores a $100.00 no es obligación expedir comprobantes fiscales excepto si el cliente lo solicita (Regla 2.7.1.24. RMF)

Capítulo III Arrendamiento de Inmuebles 118-III

Capítulo IV Enajenación de bienes Capítulo V Adquisición de bienes Capítulo VI Intereses (2) Capítulo VII Premios Capítulo VIII Dividendos Capítulo IX Otros ingresos

c)Evolucióndelafacturaelectrónica

ü 2004.IniciafacturaciónelectrónicaconCFD

ü 2011.SeincorporoelCFDI,coexistiendoconelCFDyelCBB

ü 2014.Seeliminanelrestodemodelosdefacturación,prevaleciendoelCFDI

ü Noobstante,víadisposicióntransitoria(CuadragésimoCuarto)delaRM-2014,sepermite

Continuarexpidiendohastael31demarzode2014,comprobantesfiscalesenformaimpresaoCFD,segúncorrespondaalesquemadecomprobaciónquehayanutilizadoen2013:

a) ImpresoconCBB(reglaI.2.8.1.1.delaRMFpara2013)yb) CFD(ReglaI.2.8.3.3.1.12.delaRMFpara2013)

AlaspersonasfísicasqueenelúltimoejerciciofiscaldeclaradoparaefectosdelISRhubieranobtenidoIngresosacumulablesdehasta$500,000.00

ü En2014,seinicialaobligacióndeemisióndeCFDIysutimbradoenelcasodelanóminaylosasimilables

ü NoObstante,sustentadoenelmencionadopreceptodelaRM-2014,quienesaprovecharanlafacilidaddemantenerlosmodelosanterioresdefacturación,noestuvieronobligadosporelperiodocomprendidodel01-01-2014al31-03-2014aexpedirCFDIpor:

a) Lasremuneracionesqueefectúenporsalariosyasimilables,b) Lasretencionesdecontribucionesqueefectúenporelmismo

concepto.

ü ConlaRM-2017,seemiteunnuevoanexo2017(versión3.3)

ü VíadisposicióntransitoriadelaRM-2017,sepermiteseguirutilizandolaversión3.2hastael30denoviembre.

ü Lomismoocurreconelcomplementodepagos

1. Generalidadesd)MarcoJurídicofundamental.

Concepto Marco de derechoReferencias al término comprobantes fiscales Art. Segundo Transitorio Fracción IV

de CFF para 2014 Concepto de Documentos digital Art. 17-D, cuarto párrafo CFFFacultad de emitir la resolución Miscelánea Art. 33-I, g) CFFCÓDIGO FISCAL DE LA FEDERACIÓN. SU ARTÍCULO 33, FRACCIÓN I, INCISO G), VIGENTE A PART IR DE DOS M IL CUATRO, NO TRANSGREDE EL PRINCIPIO DE LEGALIDAD TRIBUTARIA.

Jurisprudencia 31/2006, Nº 175662

Requisitos contenidos en las disposiciones fiscales, que sean requeridos y dé a conocer el Servicio de Administración Tributaria, mediante reglas de carácter general.

Art. 29-A IX CFFF

Anexo 20, “Medios electrónicos” Regla 1.9. fracción XXIIComplementos para incorporar información fiscal en los CFDI

Regla 2.7.1.8.

1. Generalidadesd)MarcoJurídicofundamental.

1. Generalidadesd)MarcoJurídicofundamental. Concepto Marco de derecho

COMPROBANTES FISCALES DIGITALES. BASTA QUE EL CONTRIBUYENTE PONGA A DISPOSICIÓN DEL CLIENTE EL ARCHIVO ELECTRÓNICO Y SU REPRESENTACIÓN IMPRESA PARA CUMPLIR CON LA OBLIGACIÓN PREVISTA EN EL ARTÍCULO 29, FRACCIÓN V, DEL CÓDIGO FISCAL DE LA FEDERACIÓN

Registro Nº 2013174

Entrega o puesta a disposición del comprobante fiscal digital por Internet. No se cumple con la obligación cuando el emisor únicamente remite a una página de Internet.

Criterio (01/CFF/NV)

Plazo para enviar el CFDI´s a efectos de su timbrado

39 RCFF

COMPROBANTES FISCALES. DEBEN EXPEDIRSE AL MOMENTO MISMO DE OBTENER UN INGRESO DERIVADO DEL PAGO POR ADQUISICIÓN DE BIENES O USO DE SERVICIOS.

Registro Nº 189336,

Deducción y acreditamiento Art. 29-A A.p.p. CFF Requisitos de deducción Art. 27- III y VI LISRPlazo para cumplir requisitos Art. 27-XVIII LISRRequisitos de acreditamiento Aft. 5-II y 32-III LIVA

1. Generalidadese)Anexo20

1. Generalidadesf)DOFdel28dejuliode2017.

A.CFDIbaseV.3.3.1. Principalesmodificacionesa)Generales

PartedelosatributosqueseutilizanparagenerarunCFDIversión3.3.tieneunagrantrascendenciademanerageneralenlossiguientes:

§ RFC Por primera vez se validará que el RFC del receptor del CFDI seencuentreregistradoanteelSAT

§ númerosnegativosEnestaversiónnosepermiteestamodalidad

§ registrosencerosNosepermitedemaneraparcialelregistrodeconceptosconvalorencero

§ Tipo de relaciónAtributo requerido para indicar la clave de la relación queexisteentreéstequeseestagenerandoyelolosCFDIprevios.

§ UsodecatálogosTalescatálogossustituyenelementosdescriptivosdelxml

1.Principalesmodificacionesb)Nuevoscatálogos

2.ComparativoNodosyCamposdelCFDIV.3.2.vsV.3.3.

3.Validacionesadicionalesarealizar

Sevalidarán46campos(70%)delnuevoCFDImediantereglasdevalidaciónparaaseguraruncorrectoregistrodelainformación.Dichasreglasseclasificanen:

3.Validacionesadicionalesarealizar

4.Complementosa)CFDITradicionalversión3.3.

5.CFDI-Retencioneseinformacióndepagosversión1.0.

6.EstructuratotaldelCFDI

Nº Concepto 3.2 3.3 V

I. Información del nodo Comprobante Nodo requerido

1 Versión Requerido

2 Serie Opcional (1-25)

3 Folio (Art. 29-A –II CFF) Opcional (20) Opcional 1-(40)

4 Fecha Requerido AAAA-MM-DDThh:mm:ss Sí

5 Sello (Art. 29-A-II CFF) Requerido Sí

6 Forma de pago Requerido Condicional/ opcional

7 NoCertificado Requerido (20)

8 Certificado Requerido Sí

9 Condiciones de pago opcional Opcional (1-1000)

10 SubTotal Requerido Sí

11 Descuento Opcional Sí

12 Motivo descuento Opcional N/A 13 TipoCambio Opcional Opcional (nota) Sí

14 Moneda Opcional Requerido (ISO-4217) Sí

6.EstructuratotaldelCFDI

Nº Concepto 3.2 3.3 V

I. Información del nodo Comprobante Nodo requerido

1 Versión Requerido

2 Serie Opcional (1-25)

3 Folio (Art. 29-A –II CFF) Opcional (20) Opcional 1-(40)

4 Fecha Requerido AAAA-MM-DDThh:mm:ss Sí

5 Sello (Art. 29-A-II CFF) Requerido Sí

6 Forma de pago Requerido Condicional/ opcional

7 NoCertificado Requerido (20)

8 Certificado Requerido Sí

9 Condiciones de pago opcional Opcional (1-1000)

10 SubTotal Requerido Sí

11 Descuento Opcional Sí

12 Motivo descuento Opcional N/A 13 TipoCambio Opcional Opcional (nota) Sí

14 Moneda Opcional Requerido (ISO-4217) Sí

6.EstructuratotaldelCFDINº Concepto 3.2 3.3 V(1) (2)

15 Total Atributo requerido para

representar la suma del

subtotal, (-) menos

los descuentos aplicables,

(+) más los impuestos trasladados,

(-) Menos los impuestos

retenidos.

Atributo requerido para representar: La suma del subtotal, (-) menos los descuentos aplicables, (+) más las contribuciones recibidas (impuestos trasladados - federales o locales, d e r e c h o s , p r o d u c t o s , aprovechamientos, aportaciones de seguridad social, contribuciones de mejoras) (-) Menos los impuestos retenidos.

sí

(1) Si el valor es superior al límite que establezca el SAT en la Resolución Miscelánea Fiscal vigente, el emisor debe obtener del PAC que vaya a timbrar el CFDI, de manera no automática, una clave de confirmación para ratificar que el valor es correcto e integrar dicha clave en el atributo Confirmación.

(2) No se permiten valores negativos.

16.Tipodecomprobantea)DESCRIPCIÓN:Atributorequeridoparaexpresar laclaveconlaquese identificaelefectodelcomprobantefiscalparaelcontribuyenteemisor.

Clave Descripción Valor máximo Fecha inicio de vigencia

Fecha fin de vigencia

Versión 3.2 3.3 (1)I Ingreso 999999999999999999.999999 01/01/2017E Egreso 999999999999999999.999999 01/01/2017T Traslado 0 01/01/2017

N NóminaNS (2) NdS (3) 01/01/2017

999999999999999999.999999 01/01/2017P Pago 999999999999999999.999999 01/01/2017

6.EstructuratotaldelCFDI

(1) Losdistintostiposdecomprobantesseencuentranincluidosenelcatálogo“c_TipoDeComprobante”ysedescribendentrodel“Apéndice2delaGuíadellenado”.

(2) NS:Eselvalormáximodel importeenelcasodelcomprobantedenómina,poringresosporsueldosyasimiladosasalarios.

(3) NdS:Eselvalormáximodelimporteenelcasodelcomprobantedenómina,poringresosdistintosasueldosyasimiladosasalarios

16.Tipodecomprobanteb)Tipodecomprobanteysususos

6.EstructuratotaldelCFDI

16.Tipodecomprobanteb)Tipodecomprobanteysususos

Considérese CIRCULAR por la que se aprueban los modelos de Carta de Porte-Traslado oComprobante para Amparar el Transporte de Mercancías pre-impresa y Carta de Porte oComprobanteparaAmpararelTransportedeMercancíasDigitalporInternet(CFDI)queautorizaelservicio de autotransporte federal de carga en los caminos y puentes de jurisdicción federal, asícomo indicaciones generales, formato e instructivo de requisitos y condiciones de transporte yanexos.(DOF15-12-2015)

6.EstructuratotaldelCFDI

16.Tipodecomprobanteb)Tipodecomprobanteysususos

c)ValidacionesdeatributosporTipodecomprobante

6.EstructuratotaldelCFDI

17.Lugardeexpedición(Art.29-A-IIICFF)

Nodo opcional para precisar la información de ubicación del domicilio endonde es emitido el comprobante fiscal en caso de que sea distinto deldomiciliofiscaldelcontribuyenteemisor.

Versión3.2

Art.. 29-A – I CFFF. Requisitos del CFDISeñalar el domicilio del local o establecimiento en el que se expidan los comprobantes fiscales Tratándose de contribuyentes que tengan más de un local o establecimiento

“ReferenciasalaCiudaddeMéxico1.10.Paraefectosdelosartículos18,fracciónI,29-A,fraccionesIyIII,asícomo31delCFF,lasreferenciasquehagan los contribuyentes alDistrito Federal en laspromociones, comprobantesfiscalesdigitalespor internet, declaraciones, avisos o informes que presenten ante las autoridades fiscales, seentenderánhechasalaCiudaddeMéxicoytalsituaciónnoseconsideraráinfracciónalasdisposicionesfiscales.

CFF18,29-A,31,81,82,83,84

DeacuerdoconlaregladeMiscelánea2.7.1.32.FracciónII,vigentehastael30dejuniode2017,pudodesestimarseeste requisito,noobstantese indicaqueel contribuyentepuedeconsiderarlainformaciónconlaquecuentenalmomentodeexpedirlosCFDIs.

6.EstructuratotaldelCFDI

Versión3.3.DESCRIPCIÓN:Atributorequeridoparaincorporarelcódigopostaldellugardeexpedicióndelcomprobante(domiciliodelamatrizodelasucursal)

CATÁLOGO:c_CodigoPostalNúmeroderegistros:95,777

Código Postal c_Estado c_Municipio c_Localidad11000 DIF 016 1111001 DIF11002 DIF

De acuerdo con la regla 2.7.1.32. fracción I,modificada mediante la SegundaModificaciónalaRMFpara2017,elrequisitofiscaldel“lugardeexpedición”secumplirá señalando el código postal del domicilio fiscal o domicilio del local oestablecimientoconformealcitadocatálogo(vigentedesdeel1dejuliode2017,segúnelartículoSextoTransitorio) LugarExpedicion Validar

Debe corresponder con una clave de código postal incluida en el Catálogo publicado en la página del SAT. (véase tesis Nº 2011667)

6.EstructuratotaldelCFDI17.Lugardeexpedición(Art.29-A-IIICFF)

Nº Concepto 3.2 3.3

18. NumCtaPago

Atributo opcional para incorporar al menos los cuatro últimos dígitos del número de cuenta con la que se realizó el pago.

N/A

19. FolioFiscalOrig Atributo opcional para señalar el número de folio

fiscal del comprobante que se hubiese expedido por el valor total del comprobante, tratándose del pago en parcialidades

N/A

20. SerieFolioFiscalOrig Atributo opcional para señalar la serie del folio del

comprobante que se hubiese expedido por el valor total del comprobante, tratándose del pago en parcialidades.

N/A

21. FechaFolioFiscalOrig Atributo opcional para señalar la fecha de

expedición del comprobante que se hubiese emitido por el valor total del comprobante, tratándose del pago en parcialidades. Se expresa en la forma aaaa-mm-ddThh:mm:ss, de acuerdo con la especificación ISO 8601.

N/A

22. MontoFolioFiscalOrig Atributo opcional para señalar el total del

comprobante que se hubiese expedido por el valor total de la operación, tratándose del pago en parcialidades

N/A

6.EstructuratotaldelCFDI

23.Confirmación

DESCRIPCIÓN:AtributocondicionalpararegistrarlaclavedeconfirmaciónqueentregueelPAC para expedir el comprobante con importes grandes, con un tipo decambiofueradelrangoestablecidooconamboscasos.Esrequeridocuandoseregistrauntipodecambioountotalfueradelrangoestablecido

EJEMPLO:Se pretende certificar una factura de Ingreso por 101,000,000millonesde pesos, para lo cual el PAC solicita la confirmación al emisor, actoseguidoleproporcionadichaclavecomosigue:Confirmacion=ECVH1Estecampoaceptavaloresalfanuméricosdehasta5posiciones

6.EstructuratotaldelCFDI

23.Confirmación

La parametrización o personalización de los montos máximos para facturar sinrequerirclavedeconfirmación,seharámedianteelservicioquealefectopublicaráelSATensuPortalenInternet,alcualseingresarápreviaautenticación.EndichoservicioaparecerápordefectocomomontomáximoellímitedefinidoporelSATyahíelcontribuyentepodrádefinirelmontoqueestimeconveniente.ValidaciónSi los atributosTipoCambio y Total estándentrodel rangoválido,nodebeexistiresteatributo.El Proveedor de Certificación debe verificar que el emisor le haya solicitado estaclavedeconfirmaciónyquenoseutiliceenmásdeuncomprobante.El ProveedordeCertificacióndebeenviar unanotificación al emisordeque ya seutilizóestaclavedeconfirmación

DESCRIPCIÓN:Nodo opcional para precisar la información de los comprobantesfiscales relacionados con el que se está generando, se debenexpresar tantos números de nodos de “CfdiRelacionado”, comocomprobantesserequieranrelacionar.

II.CFDIRelacionados

6.EstructuratotaldelCFDI

Relación entre CFDIs Relación con CFDI tipo:

Clave

Descripción del documento a relacionar Sí No

01 Nota de crédito (de los documentos relacionados)

I-E PTN

02 Nota de débito (de los documentos relacionados)

I-E PTN

03 Devolución de mercancía sobre facturas o traslados previos

I EPTN

04 Sustitución de los CFDI previos I-E PTN

05 Traslado de mercancías facturadas previamente

I-E PTN

06 Factura generada por los traslados previos T IEPN07 CFDI por aplicación de anticipo IE PTN

TipoRelacionAtributo requeridopara indicar laclavede la relaciónque existe entre éste comprobante que se estagenerandoyelolosCFDIprevios.

1.CFDIRelacionados

EJEMPLOS:§ Si el CFDI relacionado es un comprobante de traslado que sirve

pararegistrarelmovimientodelamercancía§ Siestecomprobanteseusacomonotadecréditoonotadedébito

delcomprobanterelacionado§ Si este comprobante es una devolución sobre el comprobante

relacionado§ Siéstesustituyeaunafacturacancelada§ SisetratadelaexpedicióndeCFDIporanticipos

UUIDUUID=IdentificadorUniversalmenteÚnico(universallyuniqueidentifier)

Atributo requerido para registrar el folio fiscal (UUID) de un CFDIrelacionadoconelpresentecomprobante

1.CFDIRelacionados

Nº Concepto 3.2 3.3

III. Emisor Nodo requerido

1 RFC Requerido (Art 29-A-I CFF)

2 El nombre, denominación o razón social del contribuyente

Opcional (1) Opcional (1-254)

Deconformidadconlaregla2.7.I.26.delaRMFlaclavegenéricadelRFCeslasiguiente:

6.EstructuratotaldelCFDI

(1)Conlareformafiscal2012seeliminaronelnombre,denominación,orazónsocialyeldomiciliofiscal.(Art.29-A-ICFF)

Nº Concepto 3.2 3.3

III. Emisor Nodo requerido

3 RegimenFiscal

http://www.sat.gob.mx/informacion_fiscal/f a c t u r a _ e l e c t r o n i c a / P a g i n a s /procedimiento_regimen_fiscal.aspx

Con la primera Resolución de modificaciones a la Miscelánea 2014, se dispuso a través de la regla 2.7.1.31. en relación con el tercero transitorio que los contribuyentes podrán desde el 1° de enero de 2014 incorporar en los CFDI que expidan, en lugar del régimen fiscal, la expresión NA o cualquier otra análoga. Además se dispone que los contribuyentes podrán incorporar la información con la que cuenten. (Actualmente es la regla de Miscelánea 2.7.1.32., fracción I)

Con la 2ª. RMRMF-2017, (DOF del 18-07-2017) se modifica la Fracción I y con ello deja de ser un requisito dispensado, (Art. Sexto transitorio)

Requerido (Art 29-A-I

CFF)

Catálogo

4 DomicilioFiscal

Opcional (1) (1)Conlareformafiscal2012seeliminaronelnombre,denominación,orazónsocialyeldomiciliofiscal.(Art.29-A-ICFF)

6.EstructuratotaldelCFDI

Aplica para tipo persona

c_RegimenFiscal Descripción

Física MoralFecha de inicio de vigencia

Fecha de fin

de vigencia

601 General de Ley Personas Morales No Sí 12/11/2016603 Personas Morales con Fines no Lucrativos No Sí 12/11/2016

605 Sueldos y Salarios e Ingresos Asimilados a Salarios

Sí No 12/11/2016

606 Arrendamiento Sí No 12/11/2016608 Demás ingresos Sí No 12/11/2016609 Consolidación No Sí 12/11/2016

610 Residentes en el Extranjero sin Establecimiento Permanente en México

Sí Sí 12/11/2016

611 Ingresos por Dividendos (socios y accionistas)

Sí No 12/11/2016

612 Personas Físicas con Actividades Empresariales y Profesionales

Sí No 12/11/2016

614 Ingresos por intereses Sí No 12/11/2016616 Sin obligaciones fiscales Sí No 12/11/2016

620 Sociedades Cooperativas de Producción que optan por diferir sus ingresos

No Sí 12/11/2016

Aplica para tipo persona

c_RegimenFiscal Descripción

Física MoralFecha de inicio de vigencia

Fecha de fin

de vigenci

a

621 Incorporación Fiscal Sí No 12/11/2016

622 Actividades Agrícolas, Ganaderas, Silvícolas y Pesqueras Sí Sí 12/11/201

6

623 Opcional para Grupos de Sociedades No Sí 12/11/2016

624 Coordinados No Sí 12/11/2016

628 Hidrocarburos No Sí 01/01/2020

607 Régimen de Enajenación o Adquisición de Bienes No Sí 12/11/201

6

629 De los Regímenes Fiscales Preferentes y de las Empresas Multinacionales Sí No 01/01/202

0

630 Enajenación de acciones en bolsa de valores Sí No 01/01/202

0

615 Régimen de los ingresos por obtención de premios Sí No 12/11/201

6

Validación.Elrégimenfiscalqueseregistreenesteatributodebecorresponderconeltipodepersonadelemisor,esdecir,sielRFCtienelongitudde12posiciones,debeserdepersonamoralysitienelongitudde13posicionesdebeserdepersonafísica.

Nº Concepto 3.2 3.3IV. Receptor Nodo requerido

1 RFC (1) Requerido

2 Nombre Opcional

Opcional (1-254)

3 Domicilio Opcional

N/A(Con la reforma fiscal 2012 se eliminaron el nombre, denominación, o razón social y el domicilio fiscal).

6.EstructuratotaldelCFDI

(1) Validación.CuandonoseutiliceunRFCgenérico,elRFCdebeestaren la listadeRFC inscritosnocanceladosenelSAT.SielRFCdelreceptoresdeunRFCregistradoenelSATounRFCgenériconacional,nosedeberegistraresteatributo.Si el RFC del receptor es un RFC genérico extranjero y el comprobante incluye elcomplemento de comercio exterior, o se registró el atributo NumRegIdTrib, esteatributodebeexistirylaclavedebeserdistintadeMEX;enotrocasopuedeomitirse.

Nº Concepto 3.2 3.3

IV. Receptor Nodo requerido

1 RFC (1) Requerido

2 Nombre Opcional Opcional (1-254)

3 Domicilio Opcional N/A(Con la Ref. fiscal 2012 se eliminaron el nombre, denominación, o razón social y el domicilio fiscal).

4 ResidenciaFiscal (2)

N/A Atributo condicional para registrar la clave del país de

residencia para efectos fiscales del receptor del comprobante, cuando se trate de un extranjero, y que es conforme con la especificación ISO 3166-1 alpha-3. Es requerido cuando se incluya el complemento de comercio exterior o se registre el atr ibuto NumRegIdTrib.

5 NumRegIdTrib N/A

Atributo condicional para expresar el número de registro de identidad fiscal del receptor cuando sea residente en

el extranjero. Es requerido cuando se incluya el complemento de comercio exterior.

(1) Validación.CuandonoseutiliceunRFCgenérico,elRFCdebeestarenlalistadeRFCinscritosnocanceladosenelSAT.

(2) SielRFCdelreceptoresdeunRFCregistradoenelSATounRFCgenériconacional,nosedeberegistraresteatributo.SielRFCdelreceptoresunRFCgenéricoextranjeroyelcomprobanteincluyeelcomplementodecomercioexterior,oseregistróelatributoNumRegIdTrib,esteatributodebeexistirylaclavedebeserdistintadeMEX;enotrocasopuedeomitirse.

6.EstructuratotaldelCFDI

6.EstructuratotaldelCFDI

Validación.SielvalordelatributoesunRFCinscritonocanceladoenelSATounRFCgenériconacional,nosedeberegistraresteatributo.SinoexisteelatributoResidenciaFiscal,esteatributopuedeomitirse.SielRFCdelreceptoresunRFCgenéricoextranjeroyelcomprobanteincluyeelcomplementodecomercioexterior,elatributodebeexistir.SielatributoResidenciaFiscalcorrespondeaunaclavedepaísincluidaenelcatálogoc_PaispublicadoenlapaginadelSAT,sedebenverificarlascolumnascorrespondientesadichaclave:Sitienemecanismodeverificaciónenlíneaincluidoenlacolumna“ValidacióndelRegistrodeIdentidadTributaria”delmismocatálogodec_Pais,debeexistirenelregistrodelpaís.Sinotienemecanismodeverificaciónenlínea,debecumplirconelpatróncorrespondienteincluidoenlacolumna“FormatodeRegistrodeIdentidadTributaria”quesepubliqueenelmismocatálogoc_Pais.Enotrocasonoseaplicaestavalidación.

Nº Concepto 3.2 3.3

5 NumRegIdTrib (1)

N/A

Atributo condicional para expresar el número de registro de identidad fiscal del receptor cuando sea residente en el extranjero. Es requerido cuando se incluya el complemento de comercio exterior.

DESCRIPCIÓN:Atributorequeridoparaexpresarlaclavedeluso(1)quedaráaestafacturaelreceptordelCFDI.

CATÁLOGO:c_UsoCFDINúmeroderegistros:22

6.UsodelCFDIparaelreceptor

6.EstructuratotaldelCFDI

IV.Receptor

(1)Elvalorqueseregistreenesteatributodebeaplicarparaeltipodepersonadelreceptor

6.EstructuratotaldelCFDIV.Concepto

NodoREQUERIDOparaintroducirlainformacióndetalladadeunbienoservicioamparadoenelcomprobante.

Nº Concepto 3.2 3.3

V. Concepto Nodo REQUERIDO para introducir la información detallada de un bien o servicio amparado en el comprobante. .

1. ClaveProdServ N/A Atributo requerido

1.ClaveProdServ

Atributo requerido para expresar la clave delproducto o del servicio amparado por el presenteconcepto.Es requeridoydebenutilizar lasclavesdelcatálogo,cuandolosconceptosqueregistrenporsusactividadescorrespondancondichosconceptos.

CATÁLOGO:c_ClaveProdServNúmeroderegistros:52,839

6.EstructuratotaldelCFDIV.Concepto

El SAT ha señalado en la “Guía de llenado” que para una mejorubicación de los productos o servicios que se facturan, puedeconsultarseelApéndice3“ClasificacióndeProductosyServicios”.Enesedocumento se indicaque la clasificaciónde laclave dentrodelcatálogo se integradeacuerdocon las características comunesde losproductosyservicios;ysiestáninterrelacionados.Dichaclave seestructurade la siguientemanera:División (segmento)primero y segundo dígitos; Grupo (familia) tercero y cuarto dígitos;Clase quinto y sexto dígitos y Subclase (producto/servicio) séptimo yoctavodígitos.

1.ClaveProdServ

6.EstructuratotaldelCFDIV.Concepto

6.EstructuratotaldelCFDIV. Concepto

Se debe registrar una clave que permita clasificar los conceptos delcomprobante, los cuales se deberán asociar a nivel Clase. Por ejemplo, paraubicardentrodelcatálogoel“serviciodecontabilidadfinanciera”setiene:

Validación.Debenexistirloscomplementosqueseñaleelcatálogoc_ClaveProdServaplicablesparaesteatributo.Debenexistirlosimpuestostrasladadosy/oretenidosqueseñaleelcatálogoc_ClaveProdServaplicablesparaesteatributo.

Recursosadicionales:q Apéndice2delaGuíadellenado,enelseexplicacómorealizarla

búsqueda de un producto o servicio en el catálogoc_ClaveProdServ

q � Herramienta electrónica para buscar la clave de producto oservicioqueseregistraráenlafactura(buscadorporpalabra)http://200.57.3.46:443/PyS/catPyS.aspx10/jul/2017

1.ClaveProdServ

6.EstructuratotaldelCFDIV.Concepto

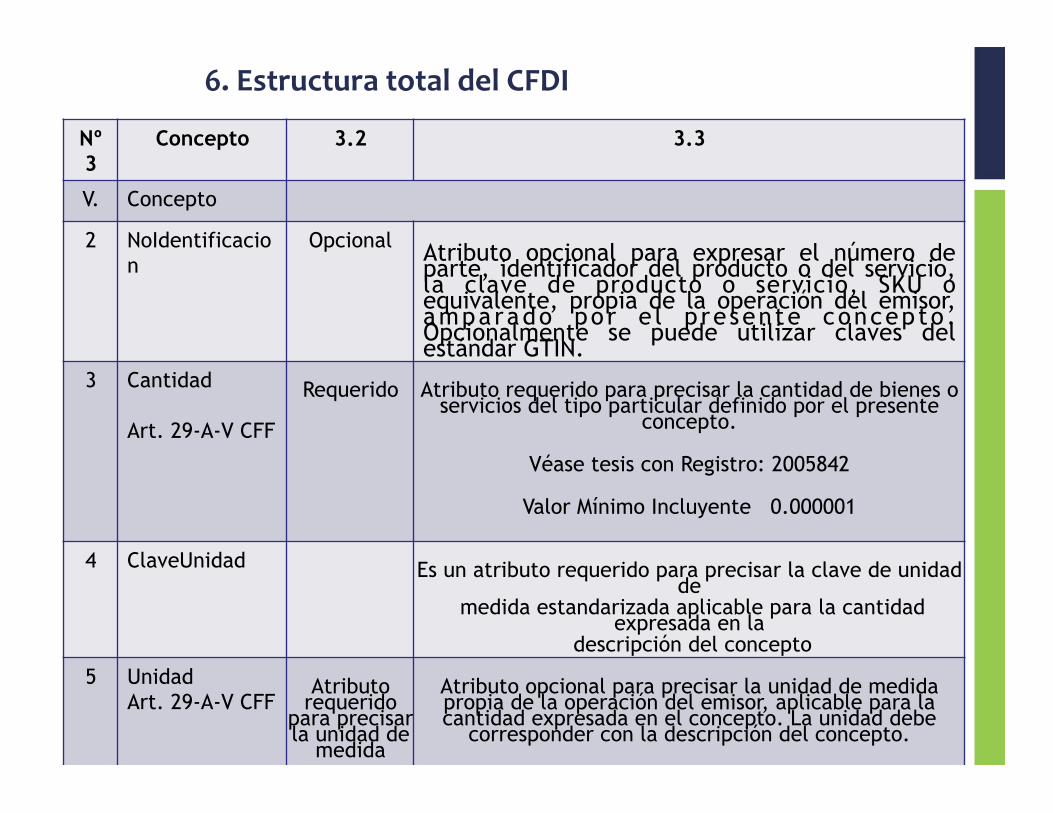

Nº3

Concepto 3.2 3.3

V. Concepto

2 NoIdentificacion

Opcional Atributo opcional para expresar el número de parte, identificador del producto o del servicio, la clave de producto o servicio, SKU o equivalente, propia de la operación del emisor, amparado por e l p re sente concepto . Opcionalmente se puede utilizar claves del estándar GTIN.

3 Cantidad Art. 29-A-V CFF

Requerido

Atributo requerido para precisar la cantidad de bienes o

servicios del tipo particular definido por el presente concepto.

Véase tesis con Registro: 2005842

Valor Mínimo Incluyente 0.000001

4 ClaveUnidad

Es un atributo requerido para precisar la clave de unidad de

medida estandarizada aplicable para la cantidad expresada en la

descripción del concepto5 Unidad

Art. 29-A-V CFF

Atributo

requerido para precisar la unidad de

medida

Atributo opcional para precisar la unidad de medida propia de la operación del emisor, aplicable para la cantidad expresada en el concepto. La unidad debe

corresponder con la descripción del concepto.

6.EstructuratotaldelCFDI

.

CATÁLOGO:c_ClaveUnidadNúmeroderegistros:2,418

6.claveUnidad

V.Concepto

6.EstructuratotaldelCFDI

Recursosadicionales:�Herramientaelectrónicaparabuscarlaclavedeunidaddemedidaestandarizada que corresponda, aplicable para la cantidadexpresada en la descripción del concepto que se registrará en laf a c t u r a ( b u s c a d o r p o r p a l a b r a )http://200.57.3.46:443/PyS/catUnidades.aspx10/jul/2017

6.ClaveUnidad

6.EstructuratotaldelCFDI

V.Concepto

Nº3 Concepto 3,2 3.3V. Concepto (Art 29-A-V CFF)

6 Descripcion

Requerido

Atributo requerido para precisar la descripción del bien o servicio cubierto por el

presente concepto. (1-1,000/ Art. 29-A-V CFF)

COMPROBANTES FISCALES. LA OBLIGACIÓN DE QUE EN ELLOS SE SEÑALE LACANTIDADY CLASE, ESTABLECIDA EN ELARTÍCULO 29-A, FRACCIÓNV,DEL CÓDIGOFISCALDELAFEDERACIÓN,SEREFIEREAQUELOQUEAMPARENSEANMERCANCÍASYNOCUANDOCUBRANSERVICIOS.Registro:2005842COMPROBANTESFISCALES.ALCANCEDELAEXPRESIÓN"DESCRIPCIÓNDELSERVICIO"QUEAMPAREN,PREVISTACOMOUNODELOSREQUISITOSDELARTÍCULO29-A,FRACCIÓNV,DELCÓDIGOFISCALDELAFEDERACIÓN.Registro:2010699COMPROBANTES FISCALES. LA "DESCRIPCIÓN DEL SERVICIO" A QUE SE REFIERE ELARTÍCULO 29-A, FRACCIÓNV,DEL CÓDIGO FISCALDE LA FEDERACIÓN,DEBE CONSTARENELLOS YNO ENUNDOCUMENTODISTINTO,A EFECTODEDEMOSTRARQUE LOSGASTOSQUEAMPARANSONESTRICTAMENTE INDISPENSABLESPARALOSFINESDELAACTIVIDADDELCONTRIBUYENTEY,PORENDE,ACREDITABLESPARASUDEDUCCIÓN.Registro:2013750

Nº3

Concepto 3.2 3.3

7 ValorUnitario (Art. 29-A-VI CFF)

Requerido

Atributo requerido para precisar el valor o precio unitario del bien o servicio cubierto por el presente concepto.

Validación. Si el TipoDeComprobante es I, E o N, el valor registrado debe ser mayor que cero.

8 Importe (Art.29-A VII CFF)

Requerido

Atributo requerido para precisar el importe total de los bienes o servicios del presente concepto. Debe ser equivalente al resultado de multiplicar la cantidad por el valor unitario expresado en el concepto. No se permiten valores negativos. Validación. Calcular el límite inferior como: (Cantidad – 10 NumDecimalesCantidad/2) *(ValorUnitario - 10-NumDecimalesValorUnitario/2) y este resultado truncado con la cantidad de decimales que tenga registrado este campo. Calcular el límite superior como: (Cantidad + 10-NumDecimalesCantidad/2 -10-12)*(ValorUnitario + 10-NumDecimalesValorUnitario/2 -10-12) y este resultado redondearlo hacia arriba con la cantidad de decimales que tenga registrado este campo. El valor de este atributo debe ser mayor o igual que el límite inferior y menor o igual que el límite superior.

6.EstructuratotaldelCFDIV.Concepto

Atributo opcional para representar el importe de los descuentosaplicables a cada concepto, debe tener hasta la cantidad dedecimales que tenga registrado en el atributo importe delconceptoydebesermenoroigualalcampoImporte.ü Nosepermitenvaloresnegativos.

ü Los descuentos NO se deben registrar de manera global, seregistranporcadaunodelosconceptoscontenidosdentrodelcomprobante.

9.Descuento

6.EstructuratotaldelCFDIV.Concepto

Validación.El valor de este atributo debe tener hasta la cantidad de decimalesquetengaregistradoenelatributoimportedelconcepto.ElvalorregistradodebesermenoroigualalatributoImporte.

Nodoopcionalparacapturarlosimpuestosaplicablesalcadaconcepto.Cuandoun conceptono registra un impuesto, implicaquenoesobjetodel mismo, excepto en los casos en que la LIEPS establece que en elcomprobante fiscal no se deberá trasladar en forma expresa y porseparadoelimpuesto.Siseregistra informaciónenestenodo,debeexistiralmenosunade lasdosseccionessiguientes:TrasladosoRetenciones.

10.Impuestos

6.EstructuratotaldelCFDIV.Concepto

a)ReglasespecialesdeimpuestostrasladadosNotrasladaránelimpuestoenformaexpresayporseparado:

ü Loscontribuyentesquerealicenlasoperacionesdetasa0%enelIVA;ü Losfabricantes,ensambladores,distribuidoresautorizadosdeautomóvileso

comerciantesenelramodevehículos,ü LoscontribuyentesdelIEPS

Salvotratándosedelaenajenacióndelossiguientesbienes,cuandoeladquirentesea,asuvez,contribuyentedelIEPSpordichosbienesyasílosolicite:ü Bebidasconcontenidoalcohólicoycervezaü BebidasEnergetizantes,asícomoconcentradospolvosyjarabesparasupreparaciónü BebidasSaborizadas,asícomodiversosproductosoinsumosparasupreparaciónü Plaguicidasü Alimentosnobásicoscondensidadcalóricade275/100gramosomayor(véase37RCFF)

6.EstructuratotaldelCFDI

V.Concepto

En este nodo se debe expresar la información detallada de un traslado deimpuestosaplicableacadaconcepto.§ Base,deberegistrarseelvalorparaelcálculodel impuestoquesetraslada,

puedecontenerunvalormayordeceroyhastaseisdecimales.

Validación.Debesermayorquecero.

§ Impuesto,deberegistrarselaclavedeltipodeimpuestotrasladadoaplicablea cada concepto, las cuales se encuentran incluidas en el catálogoc_Impuesto.

Validación. Deben existir los campos para sumarizar el total deimpuestostrasladadosyeldetalledeimpuestostrasladados.

10.Impuestos Traslados

6.EstructuratotaldelCFDIV.Concepto

§ TipoFactor,debe registrarseel tipode factorqueseaplicaa labasedelimpuesto,elcualseencuentraincluidoenelcatálogoc_TipoFactor.

Validación.

SielvalorregistradoesExentonosedebenregistrarlosatributosTasaOCuotaniImporte.SielvalorregistradoesTasaoCuota,sedebenregistrarlosatributosTasaOCuotaeImporte.

§ Tasa o Cuota, puede registrarse el valor de la tasa o cuota del impuesto

que se traslada para cada concepto. Es requerido cuando el campoTipoFactorcorrespondaaTasaoCuota.Losdistintosvalorespara lastasasocuotasseencuentran incluidosenelcatálogoc_TasaOCuota

10.Impuestos Traslados

6.EstructuratotaldelCFDIV.Concepto

Validación.Sielvalorregistradoesfijodebecorresponderaunvalordelcatálogoc_TasaOCuota, coincidir con el tipo de impuesto registrado en elatributo Impuesto y el factor debe corresponder con el atributoTipoFactor.Encasocontrario,sielvalorregistradoesvariabledebecorresponderalrangoentreelvalormínimoyvalormáximoseñaladoenelcatálogo

§ Importe,puede registrarseel importedel impuesto trasladadoqueaplicaa

cadaconcepto.Nosepermitenvaloresnegativos.Estecampoes requeridocuandoenelcampoTipoFactorsehayaregistradocomoTasaoCuota.El valor de este campo será calculado por el sistema que genera elcomprobanteyconsiderará losredondeosquetengaregistradoéstecampoenelestándartécnicodelAnexo20.

10.Impuestos Traslados

6.EstructuratotaldelCFDIV.Concepto

10.Impuestos Traslados

6.EstructuratotaldelCFDIV.Concepto

Enestenodosedebeexpresarlainformacióndetalladadeunaretencióndeimpuestosaplicableacadaconcepto.§ Base,debe registrarseel valorparael cálculode la retención, cuandoel

campo TipoFactor sea Tasa debe tener los decimales que soporte lamoneda;cuandoseaCuota,estecampopuedetenerhastaseisdecimales.

§ Impuesto, debe registrarse la clave del tipo de impuesto retenidoaplicable a cada concepto, las cuales se encuentran incluidas en elcatálogoc_Impuesto.

§ TipoFactor,deberegistrarseeltipodefactorqueseaplicaa labasedelimpuesto,elcualseencuentraincluidoenelcatálogoc_TipoFactor.

10.Impuestos Retenciones

6.EstructuratotaldelCFDIV.Concepto

10.Impuestos Retenciones

§ Tasa o Cuota, puede registrarse el valor de la tasa o cuota delimpuesto que se retiene para cada concepto. Los distintos valorespara las tasas o cuotas se encuentran incluidos en el catálogoc_TasaOCuota

§ Importe, puede registrarse el importe del impuesto retenido que

aplicaacadaconcepto.Nosepermitenvaloresnegativos.El valor de este campo será calculado por el sistema que genera elcomprobanteyconsiderarálosredondeosquetengaregistradoéstecampoenelestándartécnicodelAnexo20.

11.InformacionAduaneraEn este nodo se debe expresar la información aduaneracorrespondienteacadaconceptocuandosetratedeventasdeprimeramanodemercancíasimportadas.Nºdepedimento,fechayaduana

Versión3.2.

6.EstructuratotaldelCFDIV.Concepto

Enimportacionesefectuadasafavordeuntercero:

ü Elnúmeroyfechadeldocumentoaduanero,ü Losconceptosymontospagadosporelcontribuyentedirectamenteal

proveedorextranjeroyü Losimportesdelascontribucionespagadasconmotivodelaimportación

FacilidadparaemitirCFDIsinmencionarlosdatosdelpedimentodeimportaciónRM2.7.1.34.Loscontribuyentesque:a) Importenoexportenmercancíaspormediodetuberíasocables,asícomob) Los organismos públicos descentralizados y sus organismos subsidiarios que

realicen importaciones o exportaciones de mercancías destinadas para eltransporte, transformación, distribución y venta de primera mano de petróleocrudo, productos petrolíferos, petroquímicos y sus especialidades, gas, y susderivados,previstosen laLeyReglamentariadelartículo27ConstitucionalenelRamodelPetróleo, quedarán relevadosde señalaren losCFDIqueexpidan,elnúmeroylafechadeldocumentoaduanero.

6.EstructuratotaldelCFDIV.Concepto

Enestenodosedebeexpresar la informaciónaduaneracorrespondienteacadaconceptocuandosetratedeventasdeprimeramanodemercancíasimportadaso se trate de operaciones de comercio exterior con bienes oservicios.SedeberegistrarlainformaciónenestecampocuandoelCFDInocontengael“Complementodecomercioexterior”.§ NumeroPedimento, atributo requerido para expresar el número del

pedimentoqueamparalaimportacióndelbien.§ El número del pedimento que ampara la importación del bien que se

expresaenelsiguiente formato:últimos2dígitosdelañodevalidaciónseguidospordosespacios,2dígitosdelaaduanadedespachoseguidospordos espacios, 4dígitosdel númerode lapatente seguidospordosespacios,1dígitoquecorrespondealúltimodígitodelañoencurso,salvoquesetratedeunpedimentoconsolidado iniciadoenelaño inmediatoanterior o del pedimento original de una rectificación, seguido de 6dígitosdelanumeraciónprogresivaporaduana.

11.InformacionAduanera

Versión3.3.

6.EstructuratotaldelCFDIV.Concepto

6.EstructuratotaldelCFDIV.Concepto

ValidaciónSedeberegistrarcuandoelCFDInocontengaelcomplementodecomercioexterior(esunaventadeprimeramanonacional).ElvalordelasposicionesunoydosdelNumeroPedimentodebensermenoroigualquelosúltimosdosdígitosdelañodelafechaactualydebensermayoroigualquelosúltimosdosdígitosdelañodelafechaactualmenosdiez.Lasposicionescincoyseisdebencorresponderconunaclavedelcatálogodeaduanas(catCFDI:c_Aduanas).Lasposicionesnuevealadocedebencorresponderconunnúmerodepatentedelcatálogodepatentesaduanales(catCFDI:c_PatenteAduanal)Elvalordelosúltimosseisdígitosdebeestarentreelvalormínimo1yelvalormáximodenúmerosconsecutivosdelacolumnacantidaddelcatálogocatCFDI:c_NumPedimentoAduanaquecorrespondanalosusadosporlaaduanaeneseaño.NosedeberegistrarcuandoelCFDIcontengaelcomplementodecomercioexterior

Atributorequeridoparaprecisarelnúmerodelacuentapredialdel inmueble cubierto por el presente concepto, o bien paraincorporar los datos de identificación del certificado departicipación inmobiliaria no amortizable, tratándose dearrendamiento..

12.CuentaPredial

Atributo requerido para precisar el número de la cuentapredial del inmueble cubierto por el presente concepto, obienparaincorporarlosdatosdeidentificacióndelcertificadode participación inmobiliaria no amortizable, tratándose dearrendamiento.(1-150)

Versión3.2.

Versión3.3.

6.EstructuratotaldelCFDIV.Concepto

7.Métodoyformadepagoa)MarcolegaldelCFF

1)Cuandolacontraprestaciónsepagueenunasolaexhibición.(*)EnelmomentoenqueseexpidaelCFDIcorrespondientealaoperacióndequesetrate:

ü Seseñalaráexpresamentedichasituación,ü Seindicaráelimportetotaldelaoperacióny,ü Cuandoasíproceda,elmontodelosimpuestostrasladadosdesglosadosconcada

unadelastasasdelimpuestocorrespondientey,ensucaso,ü Elmontodelosimpuestosretenidos.

Enprestacióndeserviciospersonalescadapagoseconsiderarácomo1asolaexhibición.2)Cuandolacontraprestaciónnosepagueenunasolaexhibición:

b1.SeemitiráunCFDIporelvalortotaldelaoperaciónenelmomentoenqueéstaserealicey

b2.SeexpediráunCFDIporcadaunodelospagosqueserecibanposteriormente,enlostérminosqueestablezcaelSATmediantereglasdecaráctergeneral,loscualesdeberánseñalar:

ü ElfoliodelCFDIemitidoporeltotaldelaoperación,ü Elvalortotaldelaoperación,yü Elmontodelosimpuestosretenidos,ü El monto los impuestos trasladados, desglosando cada una de las tasas del

impuestocorrespondiente.(*)Para 2014 desaparece la regla (I.2.7.1.13./RM-2013) que permitía no expedir

comprobante de parcialidades. Así también, a partir de 2014, dejó de ser requisitoprecisarlosúltimos4dígitosdelN°decuentaytarjeta.

7.Métodoyformadepagob)Métododepago

¿Cómoycuándo?

Adecirdela“Guíadellenado”publicadaporelSAT,esteesunatributocondicional/opcionalparaprecisar laclaveatresdígitosdelmétododepagoquecorresponda,lacualseelegirádeuncatálogodisponibleenelPortaldelSATyqueserefiereenesenciaaunodelossiguientes:q Pagoenunasolaexhibición(PUE):operacuandoserealiceelpago

almomentodeemitirelcomprobante,

q Pagoenparcialidadesodiferido(PPD):seutilizacuandoseemitauncomprobantede laoperaciónyconposterioridadsevayaa liquidarsu saldo, ya sea en una sola exhibición (diferido) o en variasparcialidades.

Campo que NO DEBE EXISTIR

Cuando sea un Tipo de comprobante

MetodoPago T o P

Validacionesadicionalesarealizarporelproveedor

7.Métodoyformadepagob)Métododepago

SiexisteelcomplementopararecepcióndepagosenesteCFDIesteatributonodebeexistir.

LaRMFpara2017permiteatravésdesuregla2.7.1.32.*lafacilidaddeseñalarlaclave“99”(PorDefinir)cuandolacontraprestaciónNOsepagueenunasolaexhibiciónenelmomentoenelqueseexpidaelCFDI.

RequisitosenlaexpedicióndeCFDI2.7.1.32. Para los efectos del artículo 29-A, fracciones I, III y VII, inciso c) del CFF, loscontribuyentes podrán incorporar en los CFDI que expidan, los requisitoscorrespondientes,conformealosiguiente:I. ….”II.Formaenqueserealizóelpago,seseñalaráconformealcatálogodeformasdepagoqueseñalaelAnexo20,conlaopcióndeindicarlaclave99“Pordefinir”enelcasodenohaberse recibido el pago de la contraprestación, siempre que una vez que se reciba elpago o pagos se emita por cada uno de ellos un CFDI al que se le incorpore el“Complementopararecepcióndepagos”aqueserefierelaregla2.7.1.35.Lafacilidadprevistaenestafracciónnoseráaplicableenloscasossiguientes:a)Enlasoperacionesaqueserefierelaregla3.3.1.37.b)CuandolacontraprestaciónsepagueenunasolaexhibiciónenelmomentoenelqueseexpidaelCFDIohayasidopagadaantesdelaexpedicióndelmismo.Tratándosedelossupuestosprevistosenlosincisosantesseñalados,loscontribuyentesdeberán consignar en el CFDI la clave correspondiente a la forma de pago, deconformidadconelcatálogo“FormaPago”queseñalaelAnexo20.*Regla modificada mediante la Segunda Modificación a la RMF para 2017, vigente desde el 1 de julio de 2017 (Art. Sexto Transitorio)

7.Métodoyformadepagob)Métododepago

7.Métodoyformadepagoc)formadepago

¿Conqué?

7.Métodoyformadepagoc)Formadepago

8.Estructuradelxml

Nº Concepto 3.2 3.3

1 Información del nodo Comprobante

Nodo requerido

a Versión Requerido

b Serie Opcional (25) Opcional (25)

c Folio (Art. 29-A –II CFF) Opcional (20) Opcional (40)

d Fecha Requerido

e Sello (Art. 29-A –II CFF) Requerido

f NoCertificado Requerido (20)

g Condiciones de pago opcional Opcional (1000)

h SubTotal Requerido

i Descuento Opcional

k TipoCambio Opcional Opcional (nota)

j Moneda Opcional Requerido (ISO-4217)

l Total Requerido (nota)

Nº Concepto 3.2 3.3

m TipoDeComprobante Requerido

n MetodoDePago Requerido Opcional

o LugarExpdiciòn Requerido

p Confirmacion N/A Condicional

2 Informacion del nodo Cfdirelacionados

Nodo Opcional

a TipoRelacion N/A Requerido

b Información de cada nodo Cfdirelacionado

N/A Opcional

c UUID (1) N/A Opcional

3 Información del nodo Emisor Nodo requerido

a RFC Requerido

b Nombre Opcional Opcional (254)

c RegimenFiscal Requerido

(1)EstasecuenciadebeserrepetidaporcadanodoinformaciònAduanera

Nº Concepto 3.2 3.3

4 Informacion del nodo Receptor

Nodo requerido

a RFC Requerido

b Nombre Opcional Opcional (254)

c ResidenciaFiscal N/A Condicional/Requerido (Complemento CE o NumRegldTrib)

d NumRegldTrib + Opcional (40)

e Uso CFDI N/A Requerido

5 Informacion del nodo Concepto

Nodo Requerido

a ClaveProdServ (1) N/A Requerido

b NoIdentificacion (1) Opcional Opcional (100)

c Cantidad (1) Opcional Opcional (0.000001-6)

d ClaveUnidad (1) N/A Requerido

e Unidad (1) Requerido Opcional (1-20)

f Descripcion (1) Requerido Requerido (1-1000)

g valorUnitario (1) Requerido Requerido(1)Estasecuenciadebeserrepetidaporcadanodo-conceptorelacionado

Nº Concepto 3.2 3.3h Importe (1) Requerido

i Descuento (1) N/A Opcional (no negativos)

j Impuestos traslado (1) Nodo opcional

a) Base (2) Requerido

b) Impuesto (2) Requerido

c) TipoFactor (2) Requerido

d) TasaOCuota (2) Condicional/Opcional

e) Importe (2) Condicional/Opcional

K Impuesto Retencion Nodo opcional

a) Base (2) Requerido

b) Impuesto (2) Requerido

c) TipoFactor (2) Requerido

d) TasaOCuota (2) Requerido

e) Importe (2) Requerido

(1) Estasecuenciadebeserrepetidaporcadanodo-conceptorelacionado(2) Estasecuenciadebeserrepetidaporcadanodo-impuesto

Nº Concepto 3.2 3.3

I InformacionAduanera Nodo Opcional

a) NumeroPedimento (1) Requerido

j CuentaPredial Nodo Opcional

a) Numero Requerido (1-150)

k I n f o r m a c i ó n d e l n o d o Complemento Concepto

Nodo Opcional donde se incluyen los nodos complementarios

Información de cada nodo Parte Nodo Opcional

a. ClaveProdServ (2) Requerido

b. NoIdentificacion (2) Opcional (1-100)

c. Cantidad (2) Opcional (0.000001-6)

d. Unidad (2) Opcional (1-20)

e. Descripcion (2) Requerido (1-1000)

f. valorUnitario (2) Opcional

g. Importe (2) Opcional

h. InformacionAduanera (1y 2) Nodo Opcional

a. NumeroPedimento (2) Requerido

(1) Estasecuenciadebeserrepetidaporcadanodo-informaciónaduanera(2) Estasecuenciadebeserrepetidaporcadanodo-Parterelacionado

Nº Concepto 3.2 3.3

6 Información de cada nodo Impuestos: Retencion

a. Impuesto (1)

b. Importe (1)

7.

Información del nodo Impuestos.

a. TotalImpuestosRetenidos

8. Información de cada nodo Traslado

a. Impuesto (2)

b.

TipoFactor (2)

b.

TasaOCuota (2)

c. Importe (2)

9. Información del nodo Impuestos.

a. TotalImpuestosTrasladados

10. El nodo o nodos adicionales <Complemento> se integran al final de la cadena original respetando la secuencia de formación para cada complemento y número de orden del Complemento.

(1) Estasecuenciadebeserrepetidaporcadanodo-retenciónrelacionado(2) EstasecuenciadebeserrepetidaporcadanodoTrasladorelacionado.

Nº Concepto 3,2 3.311. El nodo Timbre Fiscal Digital del SAT

se integra posterior a la validación realizada por un proveedor autorizado por el SAT que forma parte de la Certificación Digital del SAT. Dicho nodo no se integra a la formación de la cadena original del CFDI, las reglas de conformación de la cadena original del nodo se describen en el Rubro III.B. del presente anexo.

12. Información del nodo Complemento de acuerdo con lo expresado en el Rubro III.C.

B.CFDI-RecepcióndepagosV.1.0.(Pagoenparcialidades)

CódigoFiscaldelaFederación

“Artículo29-A.Loscomprobantesfiscalesdigitalesaqueserefiereelartículo29deesteCódigo,deberáncontenerlossiguientesrequisitos:…VII.Elimportetotalconsignadoennúmerooletra,conformealosiguiente:a)…b)Cuandolacontraprestaciónnosepagueenunasolaexhibiciónseemitiráun

comprobantefiscaldigitalporInternetporelvalortotaldelaoperaciónenelmomentoenqueésta se realice y se expediráun comprobantefiscal digitalporInternetporcadaunodelospagosqueserecibanposteriormente,enlostérminos que establezca el Servicio de Administración Tributaria mediantereglasdecaráctergeneral,loscualesdeberánseñalarelfoliodelcomprobantefiscal digital por Internet emitido por el total de la operación, señalandoademás,elvalortotaldelaoperación,yelmontodelosimpuestosretenidos,asícomodelosimpuestostrasladados,desglosandocadaunadelastasasdelimpuesto correspondiente, con las excepciones precisadas en el incisoanterior.

c)…

1.Generalidadesa)Fundamentolegal

ResoluciónMisceláneaFiscalpara2016Títulos2.CódigoFiscaldelaFederaciónCapítulo2.7.DelosComprobantesFiscalesDigitalesporInternetoFacturaElectrónicaSección2.7.1. Disposicionesgenerales§ 2.7.1.32. Cumplimiento de requisitos en la expedición de CFDI (regla modificadamediantelaTerceraResolucióndeModificacionesalaResoluciónMisceláneaFiscalpara2016publicadaenelDOFel14/JUL/2016)

§ 2.7.1.35. Expedición de CFDI por pagos realizados (regla adicionada mediante laTercera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2016publicadaenelDOFel14/JUL/2016)

Transitorio: Artículo Segundo, fracción VII (Tercera Resolución de Modificaciones a laResoluciónMisceláneaFiscalpara2016publicadaenelDOFel14/JUL/2016)

1.Generalidadesa)Fundamentolegal

ResoluciónMisceláneaFiscalpara2017

“Regla2.7.1.32.*Paralosefectosdelartículo29-A,fraccionesI,IIIyVII,incisoc)delCFF,loscontribuyentespodránincorporarenlosCFDIqueexpidan,losrequisitoscorrespondientes,conformealosiguiente::…II. Forma en que se realizó el pago, se señalará conforme al catálogo de

formasdepagoqueseñalaelAnexo20,conlaopcióndeindicarlaclave99“Por definir” en el caso de no haberse recibido el pago de lacontraprestación, siemprequeunavezque se recibaelpagoopagos seemita por cada uno de ellos un CFDI al que se le incorpore el“Complemento para recepción de pagos” a que se refiere la regla2.7.1.35….

*EstareglafuereformadalaSegundaModificaciónalaRMFpara2017yseránaplicablesapartirdel1dejuliode2017,segúnelartículoTrigésimoSextoTransitoriodelaRMF2017,reformadoendichoprecepto.

1.Generalidadesa)Fundamentolegal

ResoluciónMisceláneaFiscalpara2017

“Regla2.7.1.35.Para losefectosde losartículos29,párrafosprimero, segundo,fracciónVIyúltimopárrafoy29-A,primerpárrafo,fracciónVII,incisob)delCFF,cuando las contraprestacionesnosepaguenenunasolaexhibición, seemitiráunCFDIporelvalortotaldelaoperaciónenelmomentoenqueéstaserealiceyposteriormenteseexpediráunCFDIporcadaunodelospagosquesereciban,enelquesedeberáseñalar“cero”enelcampo“Total”,sinregistrardatoalgunoenloscampos“métododepago”y“formadepago”,debiendoincorporaralmismoel“Complementopara recepcióndepagos”quealefectopubliqueenelPortaldelSAT.”.…

Transitorios

Segundo.LodispuestoenlassiguientesreglasyAnexosseráaplicable:...VII. Lasmodificaciones a la regla 2.7.1.32. y lo dispuesto en la regla 2.7.1.35., a

partirdequesepubliqueenelPortaldelSATel“Complementoparapagos”ysuusoseaobligatorioentérminosdelaregla2.7.1.8.

1.Generalidadesa)Fundamentolegal

SegundamodificaciónalaResoluciónMisceláneaFiscalpara2017

Transitorios

“Quinto. Paralosefectosdelaregla2.7.1.35.,elComplementopara

recepcióndepagosseñaladoen lamismaentraráenvigorapartirdel1dejuliode2017.LoscontribuyentespodránoptarporexpedirCFDIusandolaversión3.3.delAnexo20sinincorporarelcomplementopararecepcióndepagos durante el periodo comprendido del 1 de julio al 30 denoviembrede2017.

Sexto. Las adiciones y modificaciones realizadas a las reglas 2.7.1.32., y

2.7.1.35.,seránaplicablesapartirdel1dejuliode2017.”

1.Generalidadesa)Fundamentolegal

b)SujetoobligadoaexpedirelCFDI-Recepcióndepagos?

Artículo29,primerpárrafodelCFFLoscontribuyentesquedebenutilizarel“Complementopararecepcióndepagos”sonaquellosalosquelasleyesobliguenaexpedirCFDI…….cuandolacontraprestaciónnosepagueenunasolaexhibición.

1.Generalidades

Regla2.7.1.35.,tercerpárrafodelaRMF“LoscontribuyentesquealmomentodeexpedirelCFDInorecibanelpagode la contraprestación, deberán utilizar el mecanismo contenido en lapresente regla para reflejar el pago con el que se liquide el importede laoperación.”

Nota5delApéndice1“Notasgenerales”,delaGuíadellenadodelCFDI-RecepcióndepagosUn principio general del CFDI-Recepción de pagos es que elcontribuyentequerecibaelpagodeunacontraprestaciónesquiendebeemitirlo,conindependenciadequeéstenohubierasidonecesariamenteelemisor de la facturadeorigen (CFDIemitidoporel valor totalde laoperación).

1.Generalidadesb)SujetoobligadoaexpedirelCFDI-Recepcióndepagos?

1.Generalidadesc)FlujogramadeCFDIysuspagos

1.Generalidadesd)Procedimientoparautilizarlo

Elnuevo“Complementopararecepcióndepagos”contieneinformaciónbásica que utilizará la autoridad para compulsar cada pago parcialrecibidoporelcontribuyente;porello,enseguidase ilustramedianteundiagrama la totalidad de la estructura del nodo “Pagos”, con su nodobase “Pago” y sus 34 campos, donde se podrán identificar plenamentecuálesdeellossoncondicionales,requeridosyopcionales.

2.EstándartecnológicodelComplementoa)DiagramatotaldelComplementoparaRecepcióndePagosV.1.0.

2.EstándartecnológicodelComplementob)UsodelosCatálogosdelComplementoparaRecepcióndePagosV.1.0.

2.EstándartecnológicodelComplementoc)UsodelosCatálogosdelComplementoparaRecepcióndePagosV.1.0.

3.Principalescaracterísticasa)CFDI-RecepcióndePagosV.1.0.

Tanto en el contenido del Estándar como de la “Guía de llenado”, seprecisa que cuando el “Complemento para recepción de pagos” en suversión 1.0. se incorpore a un CFDI versión 3.3. deberán tomarse encuentaalgunasrestriccionesenelllenadodeloscamposdeesteúltimo.Esto tiene la finalidad de que la información básica del CFDI, no seduplique ni interfiera con aquella contenida en el “Complemento pararecepcióndepagos”.En la siguiente tabla se incluyenaquellos camposquedebe contenerelCFDI base de un comprobante con “Complemento para recepción depagos”,oCFDI-Recepcióndepagos.

3.Principalescaracterísticasa)CFDI-RecepcióndePagosV.1.0.

3.Principalescaracterísticasa)CFDI-RecepcióndePagosV.1.0.

3.Principalescaracterísticasa)CFDI-RecepcióndePagosV.1.0.

3.Principalescaracterísticasa)CFDI-RecepcióndePagosV.1.0.

3.Principalescaracterísticasa)CFDI-RecepcióndePagosV.1.0.

Esta información sólo del CFDI base de un comprobante en sí mismaresulta poco ilustrativa, de ahí que sea necesario visualizar cómo seintegra con el “Complemento para recepción de pagos”, a fin deconformarelCFDI-Recepcióndepagos.Paraello,sesupondráunejemplocuyaoperaciónquedaplasmadaenunCFDI origen o tradicional V.3.3., que contiene un valor total por$1,160,000.00mismoque serápagadoendos parcialidades conbaseenlossiguientesdatos:

3.Principalescaracterísticasb)EjemplodeunCFDI-RecepcióndePagosV.1.0.

3.Principalescaracterísticasb)EjemplodeunCFDI-RecepcióndePagosV.1.0.

3.Principalescaracterísticasb)EjemplodeunCFDI-RecepcióndePagosV.1.0.

Primera parcialidad

3.PrincipalescaracterísticasCFDIporrecepcióndepagos

Primera parcialidad

3.PrincipalescaracterísticasComplementodepago

Segunda parcialidad

3.Principalescaracterísticasb)EjemplodeunCFDI-RecepcióndePagosV.1.0.

3.Principalescaracterísticasb)EjemplodeunCFDI-RecepcióndePagosV.1.0.

Segunda parcialidad

3.Principalescaracterísticasc)RepresentaciónimpresadeunCFDI-RecepcióndePagosV.1.0.

Conforme a la fracción VIII de la regla 2.7.1.7. de la RMF para 2017 lasrepresentaciones impresas del CFDI-Recepción de pagos, además decomprender lo dispuesto en las fracciones I a la VII de dicha regla,deberánincluirlatotalidaddelosdatoscontenidosenel“Complementopararecepcióndepagos”.Lamismareglaprevéqueelarchivoelectrónicoqueensucasogenerelarepresentaciónimpresa,deberáestarenformatoelectrónicoPDFoalgúnotrosimilarquepermitasuimpresión.

4.ValidacionesadicionalesarealizarCamposavalidardelComplemento

4.ValidacionesadicionalesarealizarCamposavalidardelComplemento

4.ValidacionesadicionalesarealizarCamposavalidardelComplemento

Elpenúltimopárrafode la regla2.7.1.35.de laRMFestableceel supuestopara queproceda la cancelaciónde un CFDI-Recepción de pagos, comosigue:

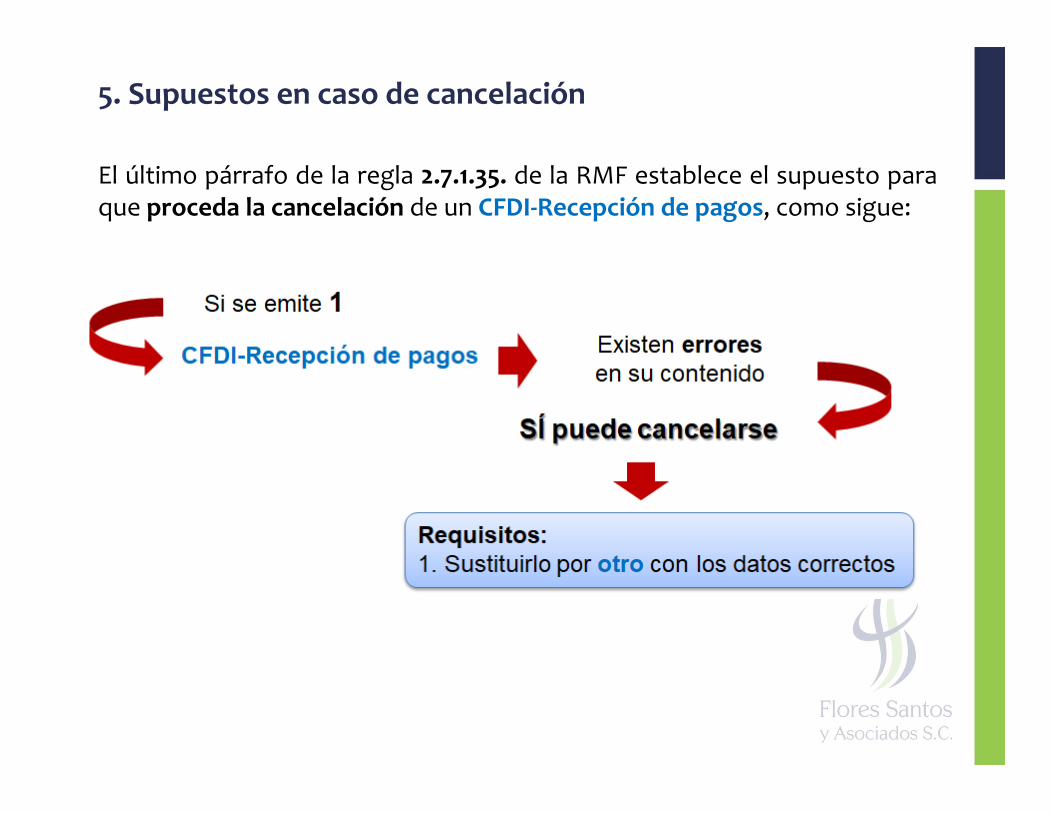

5.Supuestosencasodecancelación

Elúltimopárrafodelaregla2.7.1.35.delaRMFestableceelsupuestoparaqueprocedalacancelacióndeunCFDI-Recepcióndepagos,comosigue:

5.Supuestosencasodecancelación

C.Anticipos

1.Conceptodeanticipo

NOseconsideraanticipo:§ Garantía o depósito, se refiere a la entrega de una cantidad por

conceptodegarantíaodepósito, lacualgarantiza la realizaciónocumplimientodealgunacondición.

Ejemplo:depósitoqueenocasionesserealizaporelarrendatarioalarrendadorparagarantizardelpagodelasrentasenelcasodeuncontratodearrendamientoinmobiliario.

§ Venta en parcialidades, se refiere a operaciones en las cuales ya

existaacuerdosobreelbienoservicioquesevaaadquirirydesuprecio,aunquesetratedeunacuerdonoescrito,yelcompradoroadquirentedelserviciorealizaelpagodeunapartedelprecio.

1.Conceptodeanticipo

SÍseconsideraanticipocuandoserealiceunpagoenunaoperacióndonde:§ Noseconoceonosehadeterminadoelbienoservicioquesevaa

adquiriroelpreciodelmismo.

§ Noseconoceonosehandeterminadonielbienoservicioquesevaaadquirirnielpreciodelmismo.

Procedimiento para la facturación de anticipos

A

B

Facturaciónaplicando

anticipoconCFDIdeegreso

Facturaciónaplicandoanticipoconremanentede

lacontraprestación

CFDI por el valor del anticipo

CFDI por el valor total de la operación / CFDI Recepción de pagos

CFDI de tipo “Egreso”

CFDI por el valor del anticipo

CFDI por el remanente de la contraprestación

2.EsquemasvigentesparaexpedirCFDIporanticipos

2.EsquemasvigentesparaexpedirCFDIporanticipos

Procedimientoparalafacturación

deanticipos

AFacturaciónaplicandoanticipoconCFDIdeegreso

Ingresos $30

Ingresos $100

Egresos $30 $70

Efectoneto=$100

CFDI por el valor del anticipo

CFDI por el valor total de la operación CFDI Recepción de pagos (en su caso)

CFDI de tipo “Egreso”

3.FacturaciónaplicandoanticipoconCFDIdeegreso3.1.CFDIporvalordelanticipo

3.FacturaciónaplicandoanticipoconCFDIdeegreso3.2.CFDIporvalortotaldelaoperación

3.FacturaciónaplicandoanticipoconCFDIdeegreso 3.3.CFDIdetipoegreso

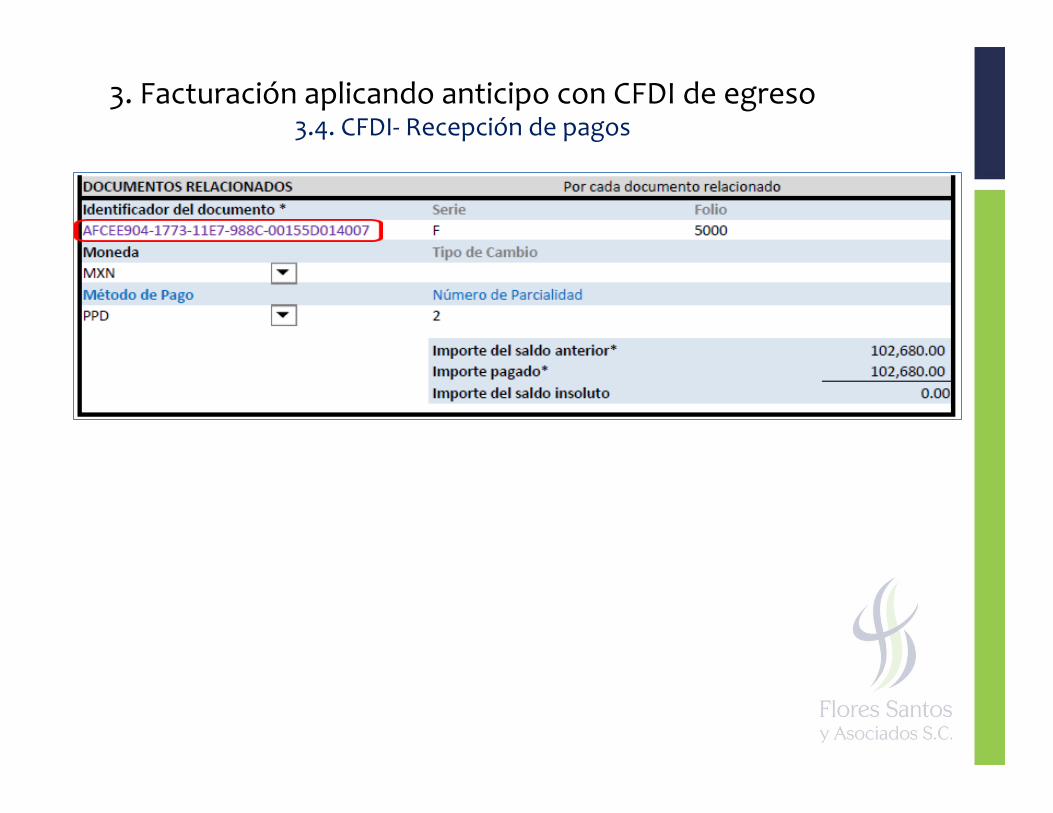

3.FacturaciónaplicandoanticipoconCFDIdeegreso3.4.CFDI-Recepcióndepagos

3.FacturaciónaplicandoanticipoconCFDIdeegreso3.4.CFDI-Recepcióndepagos

3. Facturación aplicando anticipo con CFDI de egreso 3.4.CFDI-Recepcióndepagos

3.FacturaciónaplicandoanticipoconCFDIdeegreso3.4.CFDI-Recepcióndepagos

D.NuevoesquemadecancelacióndeCFDI

Deconformidadconel cuartoyquintopárrafosdelartículo29-AdelCFF, losCFDI sólo podrán cancelarse cuando la persona a favor de quien se expidan(receptor)aceptesucancelación.Paraello,elSATestablecerámedianteRCGlaformaylosmediosenlosquesedeberámanifestardichaaceptación.

1.Cancelaciónconsensuada

2.Cancelaciónunilateral

2.Cancelaciónunilateral

E.Otrasconsideraciones

1.Consecuenciasfiscalesporincumplimiento

Examen

Conlaversión3.2delCFDI7.Esoptativoyportantofactibleusarelcomplementodepagos,locualsedarácuandoelclientelosolicite.(F)8.NoesobligatorioprecisarelrégimenfiscaldelcontribuyenteemisordelCFDI(F)

TratándosedelCFDI…9. Los complementos y las guías de llenado puedendesatenderse,puesnorepresentanningúnsustentojurídicoquepermitaconsiderarqueseanobservables(F)10.CuandoseemiteunCFDIynoserecibeelpagoalmomentode timbrarlo, pero se acuerda con el cliente un pago elmismodía,sepuedereconoceryprecisarenelCFDIqueelmétododepagofue“pagoenunasolaexhibición”yalrecibirefectivamenteel cobroesoptativoemitir, el CFDI y su complementodepago(F)