chiriacescu alina - lucrare de disertatie

TRANSCRIPT

7/29/2019 Chiriacescu Alina - Lucrare de Disertatie

http://slidepdf.com/reader/full/chiriacescu-alina-lucrare-de-disertatie 1/61

UNIVERSITATEA NICOLAE TITULESCU

FACULTATEA DE TIIN E ECONOMICEṢ Ṭ

PROGRAMUL DE STUDII POSTUNIVERSITARE DE MASTERAT:

FINAN E I ASIGURĂRIṬ Ṣ

LUCRARE DE DISERTAŢIE

DISCIPLINA: FINAN E CORPORATISTEṬ

TEMA: ORGANIZAREA CONTABILITǍŢII STOCURILOR DE

MATERII PRIME ŞI MATERIALE ÎN CADRUL

SOCIETǍŢII COMERCIALE DICOSTA PRODUCT

S.R.L

Coordonator ştiinţific:

Conf.univ.dr. EMILIA CORNELIA STOICA

Masterand :

ALINA-DANIELA CHIRIACESCU

Bucureşti

7/29/2019 Chiriacescu Alina - Lucrare de Disertatie

http://slidepdf.com/reader/full/chiriacescu-alina-lucrare-de-disertatie 2/61

2013

CUPRINS

INTRODUCERE

4

SECŢIUNEA 1 - DELIMITĂRI ŞI FUNDAMENTĂRI PRIVIND STOCURILE 8

1.1. Definiţii, criterii de recunoaştere şi structuri privind stocurile 8

1.2 .Evaluarea stocurilor

11

1.2.1 Evaluarea la intrare a stocurilor

14

1.2.2 Evaluarea la bilanţ

14

1.2.3 Evaluarea la inventar

15

1.2.4 Evaluarea stocurilor la ieşirea din patrimoniu

171.2.5 Documente privind evidenţa operativă a stocurilor

18

1.2.6 Particularităţi ale conturilor de cheltuieli şi venituri specifice contabilităţii

stocurilor

19

SECŢIUNEA 2 - APROFUNDĂRI PRIVIND CONTABILITATEA STOCURILOR 20

2.1 Reglementări contabile naţionale şi internaţionale privind stocurile

20

2.1.1 Reglementările contabile conforme cu Directiva a IV-a a Comunităţilor

Economice Europene (CEE) valabile din 1 ianuarie 2010, introduse de ordinul

5

7/29/2019 Chiriacescu Alina - Lucrare de Disertatie

http://slidepdf.com/reader/full/chiriacescu-alina-lucrare-de-disertatie 3/61

M.F.P nr. 3055 / 2009

20

2.1.2 IAS 2 “Stocurile”

22

2.1.2.1 Obiectiv

22

2.1.2.2 Aria de aplicabilitate

22

2.1.2.3 Evaluarea stocurilor potrivit IAS 2

23

2.2 Metode de contabilizare a stocurilor

302.2.1 Metoda inventarului permanent

30

2.2.2 Metoda inventarului intermitent

32

SECŢIUNEA 3 - PREZENTAREA GENERALĂ A SOCIETĂŢII DICOSTA PRODUCT

S.R.L. 34

SECŢIUNEA 4 - STUDIU DE CAZ. ANALIZA SITUATIEI EXISTENTE PRIVIND

STOCURILE IN CADRUL SOCIETATII DICOSTA PRODUCT S.R.L.

38

4.1. Opera iuni generaleṭ

38

4.2 Analiza economico-financiară a societăţii DICOSTA PRODUCT S.R.L.

43

4.2.1 Analiza potenţialului material

43

6

7/29/2019 Chiriacescu Alina - Lucrare de Disertatie

http://slidepdf.com/reader/full/chiriacescu-alina-lucrare-de-disertatie 4/61

4.2.2 Analiza eficienţei utilizării activelor circulante

43

4.2.3 Viteza de rotaţie a activelor circulante

44

4.3 Analiza rentabilităţii

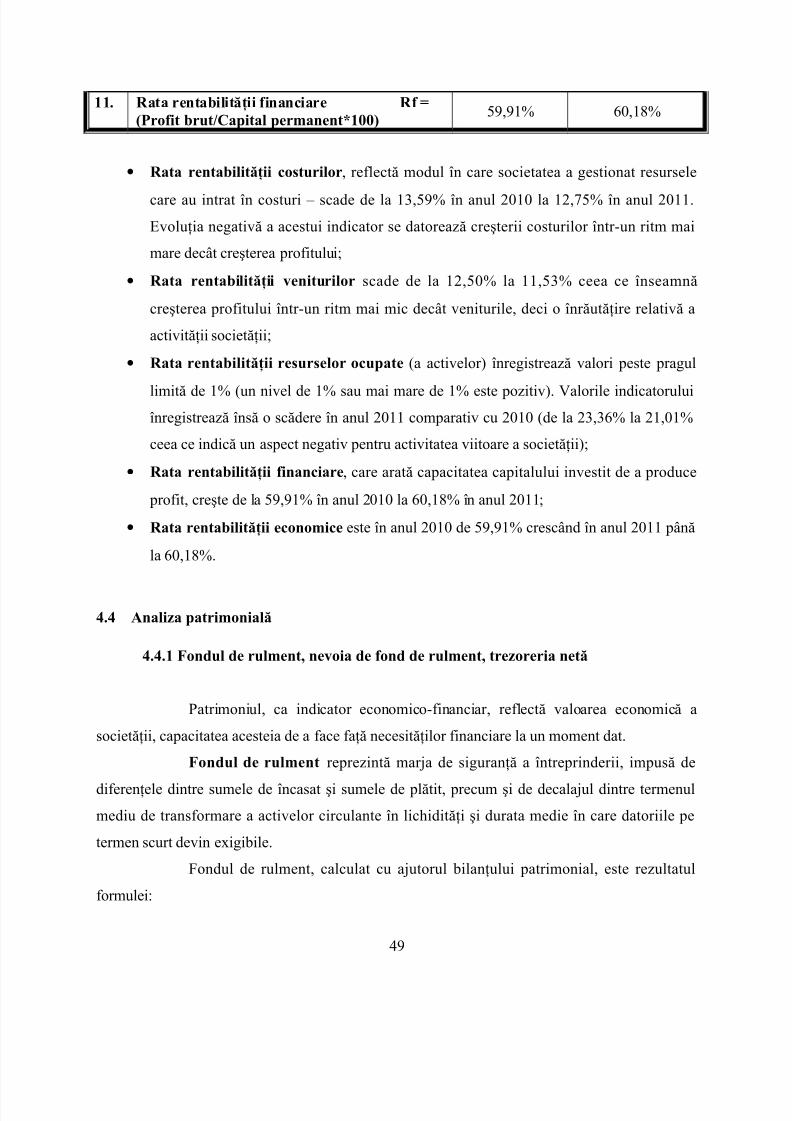

45

4.3.1. Rata rentabilităţii costurilor

45

4.3.2. Rata rentabilităţii veniturilor

45

4.3.3. Rata rentabilităţii resurselor ocupate

454.3.4. Rata rentabilităţii financiare

46

4.3.5. Rata rentabilităţii economice

46

4.4 Analiza patrimonială

46

4.4.1 Fondul de rulment46

4.4.2. Nevoia de fond de rulment

46

4.4.3. Trezoreria netă

47

4.5 Analiza lichidităţii şi a solvabilităţii

48

4.5.1 Rata lichidităţii patrimoniului

49

4.5.2 Rata lichidităţii parţiale

49

7

7/29/2019 Chiriacescu Alina - Lucrare de Disertatie

http://slidepdf.com/reader/full/chiriacescu-alina-lucrare-de-disertatie 5/61

4.5.3 Rata solvabilităţii patrimoniale

49

4.5.4 Rata datoriilor

49

CONCLUZII

50

BIBLIOGRAFIE

52

ANEXE

INTRODUCERE

Actuala lucrare este o prezentare a organizării contabilităţii stocurilor,

reglementarilor contabile naţionale şi internaţionale privind stocurile şi analiza economico-

financiară pe baza activelor circulante.

Stocurile sunt importante deoarece cuprind materiile prime şi materialele

consumabile, producţia în curs de execuţie, produsele finite, elemente care ne transmit informaţii

certe despre activitatea entităţii. Sunt poziţiile din bilanţ care generează majoritatea veniturilor şi

cheltuielilor din contul de profit şi pierdere, unde ochiul vigilent al oricărui investitor caută

amănuntele despre ceea ce se întâmplă pentru a vedea dacă sunt tranzacţii şi dacă valorile

existente sunt mai mari sau mai mici faţă de cele de la începutul exerciţiului financiar. Prin

aceste elemente pulsează viaţa entităţii deoarece reprezintă suportul majorităţii activităţilor desfăşurate de entităţile economice, contribuind de manieră semnificativă la obţinerea profitului.

Şi dacă simpla trecere în revistă a datelor din bilanţ şi contul de profit şi pierdere ne oferă doar

partea imagistică a radiografiei, o alta, respectiv notele la situaţiile financiare ne oferă cheia de

deschidere şi pătrundere a acestora. In note găsim, sau ar trebui să găsim răspunsurile la

8

7/29/2019 Chiriacescu Alina - Lucrare de Disertatie

http://slidepdf.com/reader/full/chiriacescu-alina-lucrare-de-disertatie 6/61

întrebările legate de recunoaşterea acestor categorii de active, de metoda de evaluare, de

algoritmii sau judecăţile folosite pentru determinarea valorii realizabile nete, despre metodele,

principiile şi preocupările care formează conţinuturile politicilor contabile aplicate de entitatea

economică în legătură cu stocurile. Afirmăm aceasta deoarece nu mai este posibil astăzi să

judecăm corect performanţa unei entităţi economice pe baza situaţiilor financiare dacă nu

stăpânim în detaliu politicile contabile ale entităţii.1

Structurată pe patru capitole, lucrarea urmăreşte următorul plan :

Prima secţiune este o descriere sau o tratare globală a ceea ce înseamnă stocurile,

criterii de recunoaştere, structuri privind stocurile şi evaluarea stocurilor.

Secţiunea a doua reprezintă o prezentare a Reglementarilor contabile naţionale şi

internaţionale cu Directiva a IV a a Comunităţilor Economice Europene, introduse de Ordinul

M.F.P nr. 3055/2009 începand cu data de 1 ianuarie 2010, data la care se abrogă Ordinul M.F.Pnr. 1752/2005 pentru aprobarea reglementărilor contabile conforme cu directivele europene şi

Standardul Internaţional de Contabilitate nr. 2.

Aceste reglementări prevăd formatul şi continutul situaţiilor financiare anuale,

principiile contabile şi regulile de recunoaştere, evaluare, scoatere din evidenţă şi prezentare a

elementelor în situaţiile financiare anuale, regulile de întocmire, aprobare, auditare/verificare,

potrivit legii şi publicare a situaţiilor financiare anuale, unele reguli privind contabilitatea de

gestiune, Planul de conturi general şi conţinutul şi funcţiunea conturilor contabile valabile din01.01.2010.

Evaluarea cu ocazia inventarierii elementelor de natura activelor, datoriilor şi

capitalurilor proprii se face potrivit Ordinului M.F.P nr. 3055/2009 şi normelor emise în acest

sens de Ministerul Finanţelor Publice, publicate în Ordinul MFP nr. 2861/2009 pentru aprobarea

Normelor privind organizarea şi efectuarea inventarierii elementelor de natura activelor,

datoriilor şi capitalurilor proprii.

Standardul Internaţional de Contabilitate nr. 2 se aplică la orice stoc de

bunuri sau servicii, cu excepţia: celor deţinute de producători agricoli şi forestieri, stocurile de

produse agricole după recoltă şi stocurile de minerale, în măsura în care acestea sunt exprimate la

valoarea lor netă de realizare şi stocurile agenţilor comerciali în produse de bază.

1 Prof. univ. dr. Iulia JIANU, Lect. univ. dr . Cristina Venera GEAMBAŞU, Lect. univ. drd., Ionel JIANU -EVALUAREA STOCURILOR – ÎNTRE PRUDENŢĂ ŞI NONPRUDENŢĂ, Analele Universităţii “ConstantinBrâncuşi” din Târgu Jiu, Seria Economie, Nr. 4/2010

9

7/29/2019 Chiriacescu Alina - Lucrare de Disertatie

http://slidepdf.com/reader/full/chiriacescu-alina-lucrare-de-disertatie 7/61

Secţiunile trei şi patru reprezintă un studiu de caz pentru societatea comerciala

DICOSTA PRODUCT S.R.L, o analiză a situaţiei economico-financiare, a organizării

contabilităţii în cadrul societăţii, şi a rolului important pe care stocurile îl joacă în cadrul

societăţii.

Sursa informaţională de bază necesară analizei este bilanţul contabil, document

de sinteză ce dă imaginea patrimoniului întreprinderii la un moment dat sub dublu aspect : al

asigurării juridice (pasiv) şi al destinaţiei economice (activ).

Analiza structurii patrimoniale are ca obiect stabilirea raporturilor dintre diferitele

elemente patrimoniale şi evidenţierea principalelor mutaţii calitative în situaţia mijloacelor şi

surselor generate de schimbările interne şi de intervenţia cu mediul economic.

Analiza potenţialului material implică abordarea celor două categorii active, fixeşi circulante prin prisma volumului, structurii, dinamicii şi eficienţei lor. Relevant pentru

evidenţierea manierei de valorificare a potenţialului material la societatea DICOSTA PRODUCT

S.R.L este eficienţa acestuia.

Din analiza efectuată în studiul de caz, se constată o încetinire a vitezei de rotaţie

a activelor circulante, respectiv mărirea duratei unei rotaţii cu 32,65 zile, ceea ce are ca efect

direct o imobilizare de capital în sumă de 6.826.231,90 lei. Încetinirea vitezei de rotaţie a

activelor circulante s-a datorat, în totalitate, creşterii soldului mediu al activelor circulante într-un

ritm superior celui al cifrei de afaceri.

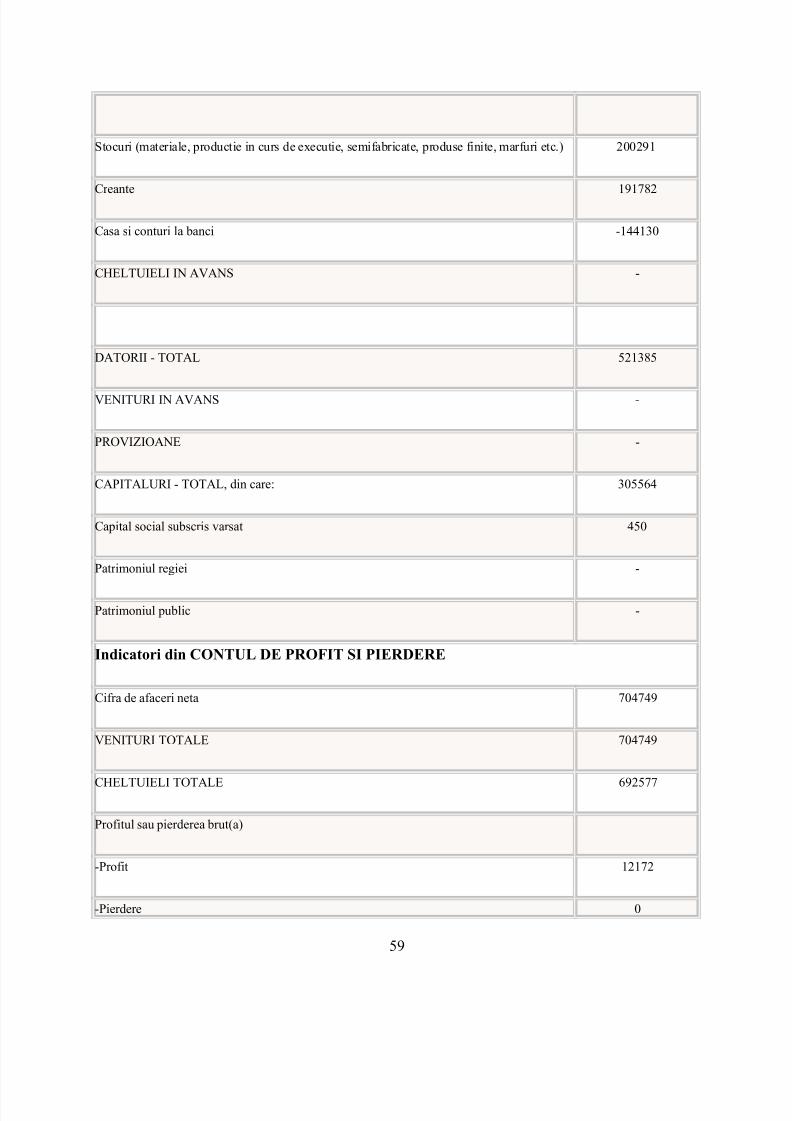

Din datele prezentate în studiul de caz, rezultă că societatea a înregistrat un fond

de rulment pozitiv în anii 2010 şi 2011 ceea ce semnifică un excedent de lichidităţi potenţiale sau

marjă de siguranţă faţă de riscurile activităţii viitoare.

În ceea ce priveşte nevoia de fond de rulment, acest indicator înregistrează valori

pozitive pe toată perioada analizată. Valoarea sa pozitivă semnifică faptul că necesităţile

temporare posibile de imobilizat.

Trezoreria netă a înregistrat valori pozitive pe toată perioada analizată, ceea cesemnifică o autonomie financiară a societăţii pe termen scurt. Trezoreria netă pozitivă este un

excedent monetar al exerciţiului financiar, fiind obţinut ca urmare a unei activităţi rentabile.

Analiza lichidităţii şi a solvabilităţii societăţii evidenţiază proprietatea părţii

materiale a capitalului de a se transforma în bani.

10

7/29/2019 Chiriacescu Alina - Lucrare de Disertatie

http://slidepdf.com/reader/full/chiriacescu-alina-lucrare-de-disertatie 8/61

Valoarea ratei lichidităţii patrimoniului este expresia existenţei unui fond de

rulment care îi permite întreprinderii să facă faţă incidentelor care apar în mişcarea activelor

circulante. Valoarea ridicată a acestui indicator (374,26% în 2010 şi 383,03% în 2011) pune la

adăpost societatea de o insuficienţă a trezoreriei care ar putea fi determinată de rambursarea

datoriilor la cererea creanţierilor.

Rata solvabilităţii patrimoniale înregistrează în anii 2010 şi 2011 valori care nu se

încadrează între cele considerate normale (60-70%) situaţia putând fi apreciată ca negativă.

Contul de profit şi pierdere (cont de rezultate) nu este altceva decât oglinda fidelă

a rentabilităţii societăţii. Acest cont cuprinde totalitatea veniturilor din exploatare, financiare şi

alte categorii de venituri specifice sau nespecifice, pe de o parte, iar pe de altă parte totalitatea

cheltuielilor – pentru exploatare, financiare, excepţionale sau alte categorii de cheltuieli pe care

societatea le-a afectat pe parcursul unui exerciţiu financiar.În urma prezentării situaţiei economico-financiare a societăţii în cauză, (pe baza

bilanţului, contului de profit şi pierdere ) indicatorii de eficienţă sunt reprezentaţi nu doar de

profit şi ratele profitului, ci şi de alţi indicatori precum cei legaţi de utilizarea resurselor de

finanţare, structura veniturilor, structura cheltuielilor, rentabilitate.

Ratele rentabilităţii se utilizează nu doar pentru valoarea lor intrinsecă, ci şi

pentru faptul că permit efectuarea de comparaţii.

Indicatorii calculaţi exprimă oglinda situaţiei economico-financiare a societăţii.Pe baza valorii lor intrinseci calculată, factorii de decizie abilitaţi din societate , urmează să-şi

fundamenteze deciziile pentru întocmirea bugetului de venituri şi cheltuieli pe anul următor,

pentru fundamentarea strategiei generale a societăţi şi pentru luarea de măsuri concrete şi clare

acolo unde acestea se impun.

Ca obiective strategice pentru imbunatăţirea organizării contabilităţii şi

profitabilităţi în cadrul societăţii DICOSTA PRODUCT S.R.L se impun următoarele:

• Maximizarea rentabilităţii, vizând atât profitul aferent cifrei de afaceri, în mărime

absolută, cât şi a ratei rentabilităţii;

• Îmbunătăţirea programului de aprovizioare şi gestiune a stocurilor;

• Asigurarea delimitării cheltuielilor de transport-aprovizionare faţă de valoarea

materialelor aprovizionate, impune organizarea contabilităţii astfel încât acestea să poată

11

7/29/2019 Chiriacescu Alina - Lucrare de Disertatie

http://slidepdf.com/reader/full/chiriacescu-alina-lucrare-de-disertatie 9/61

furniza informaţii cu privire la nivelul şi structura cheltuielilor de transport

aprovizionare.

• Dezvoltarea şi aplicarea unor soluţii de management al stocurilor care să permită

organizaţiei să optimizeze stocurile de produse finite şi costurile asociate acestora.

• Previzionarea profitului pe termen mediu sau lung pentru a putea să-şi păstra poziţia pe

o piaţă puternic concurenţială.

• Reducerea soldului mediu al creanţelor pentru a accelera viteza de rotaţie a activlor

circulante.

SECŢIUNEA 1

DELIMITĂRI ŞI FUNDAMENTĂRI PRIVIND STOCURILE

1.1. Definiţii, criterii de recunoaştere şi structuri privind stocurile

Stocurile sunt active circulante deţinute pentru a fi vândute pe parcursul

desfăşurării normale a activităţii, stocuri în curs de producţie în vederea vânzarii în procesul

desfăşurării normale a activităţii sau fie sub forma materiilor prime, a materialelor şi altor

consumabile care urmează să fie folosite în procesul de producţie sau pentru prestarea de

servicii; fie în curs de producţie sau ca produse finite, în vederea vânzării; fie sunt cumpărate şi

deţinute cu scopul revânzării (de exemplu: mărfurile sau terenurile şi alte proprietăţi imobiliare

deţinute cu scopul de a fi revândute).

Destinaţia stocurilor este influenţată de domeniul de activitate al societăţii

respective şi determină încadrarea lor în aceste categorii.

Definitia stocurilor potrivit Standardului Internaţional de Contabilitate numărul 2

IAS 2 "Stocuri", pune în evidenţă, direct sau indirect, trei criterii în funcţie de care acestea sunt

clasificate şi delimitate în contabilitatea financiară:

12

7/29/2019 Chiriacescu Alina - Lucrare de Disertatie

http://slidepdf.com/reader/full/chiriacescu-alina-lucrare-de-disertatie 10/61

• fizic (forma corporală a stocurilor),

• destinaţia (întrebuinţarea lor)

• faza ciclului de exploatare (aprovizionare, producţie, desfacere).

Corespunzător acestor criterii sunt individualizate urmatoarele structuri:

1. materii prime;

2. materiale consumabile;

3. materiale de natura obiectelor de inventar;

4. produse sub forma semifabricatelor( produse în curs de fabricaţie);

5. animale tinere, animale la îngrasat, pasari şi colonii de albine;

6. producţie în curs de execuţie;

7. mărfuri şi asimilate (terenurile şi alte proprietăţi imobiliare deţinute pentru revânzare);

8. ambalaje.

Nu se include în cadrul stocurilor instrumentele financiare, producţia în curs de

execuţie generată de contractele de construcţii şi stocurile de pasări, produse agricole şi forestiere

care aparţin producătorilor.

Un al patrulea criteriu după care sunt clasificate stocurile în contabilitatea

financiară este locul de creare a gestiunilor, în raport cu care stocurile se grupează în:

• stocuri aflate în depozitele întreprinderii,

• stocuri în curs de aprovizionare sau sosite şi nerecepţionate,

• stocuri sosite fără factură,

• stocuri livrate dar nefacturate,

• stocuri facturate dar nelivrate,

• stocuri aflate la terţi.

Corespunzător criteriilor de clasificare sunt individualizate două structuri

informaţionale de bază :

Structura financiară standardizată, proprie gestiunii şi contabilităţii financiare

şi operează pe baza a două criterii : destinaţia şi faza ciclului de exploatare.Intereseul

13

7/29/2019 Chiriacescu Alina - Lucrare de Disertatie

http://slidepdf.com/reader/full/chiriacescu-alina-lucrare-de-disertatie 11/61

informaţional este cel al finanţării pe termen scurt , calculării şi analizei mecanismului fondului

de rulment şi gestionarea activităţii de trezorerie.Această structură se realizează şi se identifică

prin conturile grupă sau principale din Planul de conturi general.

Structura internă sau de gestiune este opozabilă contabilităţii interne degestiune şi se delimitează prin conturile analitice de stocuri corespunzătoare sortimentelor şi

gestiunilor.

Stocurile sunt destinate productiei de baza, executarii lucrarilor de intretinere si

reparatii; avem urmatoarele tipuri de stocuri: stoc curent, stoc de siguranta, stoc de pregatire sau

de conditionare, stoc de iarna.

Stocul curent reprezinta cantitatea de materii prime nei si de materialerefolosibile care pevede sa se acumuleza in cadrul depozitelor intreprinderii consumatoare cu

scopul asigurarii continuitatii alimentarii procesului de productie in intervalul dintre doua

aprovizionari consecutive. Acest stoc reprezinta o marime dinamica ce inregistreaza pe parcursul

existentei si miscarii lui niveluri cantitative diferite in functie de evolutia procesului de consum

si de ritmul livrarilor de la furnizori.

Stocul de siguranta reprezinta cantitatea de materiale acumulata in cadrul

depozitelor unitatii consumatoare cu scopul asigurarii continuitatii alimentarii consumului productiv cand stocul curent a fost epuizat, iar livrarea partizilor de materiale urmatoare sau

sosirea lor pentru reintregirea acesteia a fost intrerupta sau intarzie un anumit timp din cauza

unor deficiente ivite la un furnizor sau la un transport. Acest stoc este intangibil, el nu trebuie sa

fie consumat pentru aprovizionarea curenta a productiei, ci numai in cazuri exceptionale. Din

acest motiv stocul de siguranta trebuie refacut imediat din primele intrari de materiale pentru a-si

putea relua functia de asigurare a continuitatii productiei.

Stocul de pregatire sau de conditionare reprezinta cantitatea de materiale ce se

prevede sa se acumuleze in depozitele intreprinderilor cu scopul asigurarii continuitatii

alimentarii procesului de productie in cazul eventualelor stationari de materiale din stocul curent

inainte de a fi eliberate pentru consum.

14

7/29/2019 Chiriacescu Alina - Lucrare de Disertatie

http://slidepdf.com/reader/full/chiriacescu-alina-lucrare-de-disertatie 12/61

Stocul pentru transportul intern reprezinta cantitatea de materiale prevazuta

pentru acumulare cu scopul asigurarii continuitatii productiei in cazul in care sunt necesare

transporturi de la un depozit la punctele de consum.

Contabilitatea stocurilor este un subiect foarte important pentru multe entităţieconomice, datorita semnificaţiei sale din contul de profit şi pierdere (costul bunurilor vândute)

şi din bilanţ.

O problemă fundamentală a contabilităţii stocurilor o constituie valoarea costului

ce urmează a fi recunoscut drept activ şi raportată pâna când veniturile aferente sunt recunoscute.

Evidenţa constituirii şi mişcării stocurilor şi a producţiei în curs de execuţie se

realizează prin conturile ce formează conţinutul clasei a 3 - a din Planul de conturi general,denumită “Conturi de stocuri şi producţie în curs de execuţie”.

Sunt conturi de bilanţ sau inventar, ele furnizează informaţia de reflectare şi

control gestionar privind situaţia şi mişcarea stocurilor şi comenzilor în curs de execuţie. Soldul

lor debitor este preluat în activul bilanţului.Preţul de înregistrare din conturi, corespunzător

valorii contabile de intrare a stocurilor şi producţiei în curs de execuţie, este egal cu costul de

achiziţie pentru bunurile procurate din afară şi costul de producţie pentru bunurile obţinute din

producţia proprie.Conturile de stocuri şi producţia în curs de execuţie au funcţia contabilă deactiv. Se debitează cu valoarea stocurilor intrate în gestiunea unităţii patrimoniale prin

achiziţionarea de la furnizori, aportate de către asociaţi, realizate din producţia proprie şi din alte

surse. Se creditează cu valoarea stocurilor ieşite din gestiunea unităţii patrimoniale prin consum,

vânzare şi alte destinaţii. Soldul conturilor este debitor şi reprezintă valoarea bunurilor şi

serviciilor în stoc sau în sold la sfârşitul exerciţiului financiar.

1.2 Evaluarea stocurilor

Evaluarea iniţiala a stocurilor se efectuează la intrarea lor în întreprindere, se face

la cost, iar evaluarea la bilanţ, se face la cea mai mica valoare dintre cost şi valoarea realizabilă

netă.Costul stocurilor trebuie sa cuprindă toate costurile aferente achiziţiei, prelucrării, precum

şi toate costurile suportate pentru a aduce stocurile la forma şi la locul unde se găsesc.

15

7/29/2019 Chiriacescu Alina - Lucrare de Disertatie

http://slidepdf.com/reader/full/chiriacescu-alina-lucrare-de-disertatie 13/61

In ceea ce prive te metodele de evaluare, sunt cunoscute, în funcţie de momentulș

realizării evaluării: evaluarea la intrare (cost de achiziţie, de producţie, respectiv valoare justă),

evaluarea la data bilanţului (minimul dintre cost şi valoarea realizabilă netă) şi la ieşire (CMP,

FIFO, LIFO). FIFO presupune recunoaşterea pe cheltuieli a celor mai vechi preţuri în contul de

profit şi pierdere. Această caracteristică este văzută adesea ca o deficienţă a metodei FIFO

deoarece costul curent de înlocuire a stocurilor nu este corelat cu veniturile pe care le generează

aceste stocuri. Totuşi, în bilanţ, evaluarea stocurilor prin metoda FIFO prezintă stocurile la cele

mai recente preţuri şi – dacă rata de rotaţie a stocurilor este suficient de rapidă – evaluarea prin

metoda FIFO va aproxima costul curent. Dacă CMP şi FIFO sunt cunoscute şi acceptate de

standardele internaţionale de raportare financiară, despre LIFO sunt necesare unele precizări

deoarece această metodă este interzisăîn standardele IFRS. Astfel „Se acceptă ideea că evaluarea

stocurilor prin metoda LIFO este preferată pentru calculul profitului deoarece costul bunurilor vândute are la bază, în general, costul curent al stocurilor. În schimb, metodele non-LIFO sunt

mult mai utile pentru evaluarea stocurilor în bilanţ deoarece acestea sunt prezentate la costul lor

curent care reflectă mai bine capacitatea stocurilor de a genera fluxuri viitoare de numerar pentru

entitate” (Ross Jennings& all, 1996).

Pornind de la o realitate binecunoscută şi acceptată de lumea contabilă, respectiv

prezentarea informaţiilor din situaţiile financiare la cost, trebuie reafirmată nevoia de autentic,

sau mai bine zis, de real. Valoarea impusă de realitatea pieţei, diferită de cea oferită de cost, pare

a fi viitorul, existând premise clare sub forma anumitor elemente, deja prezentate la valoare justă

în situaţiile financiare. Susţinerea acestei schimbări în problematica stocurilor poate fi

reprezentată prin următorul exemplu „în multe cazuri, stocurile în curs de execuţie generează

mari pierderi în procesul de producţie, fără a fi luate însă în considerare. Managerii trebuie să

cunoască valoarea de piaţă a stocurilor în curs de execu ie deoarece ei sunt cei care iau decizii laț

nivelul întregii organizaţii (Lloyd J Taylor & al., 2004). Buletinul de cercetări şi tehnologii

contabile (1961) defineşte principiul costului astfel „costul principal sau costul rezidual care areîntotdeauna cea mai mică valoare”. Dacă utilitatea bunului, reprezentată prin vânzarea în cursul

normal al afacerilor va fi mai mică decât costul, indiferent dacă este datorată de deprecierea

fizică, schimbările tehnologice care influenţează preţurile sau din alte cauze, diferenţa trebuie să

fie recunoscută ca o pierdere în perioada curentă.

16

7/29/2019 Chiriacescu Alina - Lucrare de Disertatie

http://slidepdf.com/reader/full/chiriacescu-alina-lucrare-de-disertatie 14/61

Referitor la acest aspect trebuie exemplificat prin ceea ce prevede IAS 2

„principala baza de evaluare a stocurilor este costul, care în general este definit ca preţul plătit

pentru a achiziţiona un activ. Adaptat la stocuri, costul reprezintă suma aferentă cheltuielilor sau

costurilor directe sau indirecte apărute în procesul de producţie a unui bun” (IASB, 2009). IAS 2

cere ca stocurile să fie evaluate la data bilanţului la minimul dintre cost şi valoarea realizabilă

netă. Valoarea realizabilă netă este preţul de vânzare estimat ce ar putea fi obţinut pe parcursul

desfăşurării normale a activităţii, mai puţin costurile estimate pentru finalizarea bunului şi a

costurilor necesare vânzării. Estimarea valorii realizabile nete ia în considerare fluctuaţiile de

preţ şi de cost care sunt direct legate de evenimente ce au intervenit după terminarea perioadei, în

măsura în care aceste evenimente confirmă condiţiile existente la sfârşitul perioadei.

Valoarea realizabilă netă se determină la sfârşitul fiecărui exerciţiu financiar. IAS

2 precizează: „Dacă acele condiţii care au determinat decizia de a diminua valoarea stocului până

la valoarea realizabilă netă au încetat să mai existe, valoarea de intrare este stornată (stornarea

fiind limitată la valoarea înregistrării originale), astfel încât noua valoare contabilă a stocului să

fie egală cu cea mai mică valoare dintre valoarea de intrare şi valoarea realizabilă netă revizuită.

Aceasta se întâmplă, de exemplu, când un produs din stoc, care este înregistrat la valoarea

realizabilă netă, este încă în stoc într-o perioadă ulterioară, iar preţul său de vânzare creşte”.

Toate elementele prezentate anterior, transformate în cerinţe de performanţă înlegătură cu conturile de stocuri, conduc la fiabilitate informaţională, respectiv la informarea

corectă a destinatarilor. În acest scop, în prezentul articol ne-am propus să realizăm o analiză

cantitativă şi calitativă a modului în care entităţile economice care aplică IFRS prezintă în notele

la situaţiile financiare metodele folosite pentru evaluarea stocurilor şi modul de determinare a

valorii realizabile nete.

Reflectarea metodelor de evaluare şi a celor de depreciere a stocurilor în notele la

situaţiile financiare sunt percepute diferit de utilizatorii informaţiei contabile în funcţie deimportanţei lor. Cu toate că IFRS prevăd obligativitatea prezentării în notele la situaţiile

financiare a metodelor de evaluare a stocurilor şi a modului de determinare a valorii realizabile

nete, puţine sunt firmele care respectă acest imperativ.2

2 EVALUAREA STOCURILOR – ÎNTRE PRUDENŢĂ ŞI NONPRUDENŢĂ - Prof. univ. dr. Iulia JIANU, Lect.univ. dr . Cristina Venera GEAMBAŞU, Lect. univ. drd., Ionel JIANU, Analele Universităţii “Constantin Brâncuşi”

17

7/29/2019 Chiriacescu Alina - Lucrare de Disertatie

http://slidepdf.com/reader/full/chiriacescu-alina-lucrare-de-disertatie 15/61

1.2.1 Evaluarea la intrare a stocurilor

La intrare stocurile sunt evaluate şi înregistrate la costul istoric, identificat după

caz, prin costul de achiziţie, pentru stocurile cumpărate, costul de producţie pentru stocurile

fabricate, la valoarea de aport la capitalul social şi la valoarea justă - pentru bunurile obţinute cu

titlu gratuit sau constatate plus la inventariere.

Costul de achiziţie cuprinde preţul de cumpărare, inclusiv taxele de import şi

celelalte taxe de cumpărare,costurile de transport şi de manipulare şi alte costuri accesorii de

achiziţie imputabile direct, cu excepţia rabaturilor şi remizelor primite de la furnizori.

Costul de producţie cuprinde costul de achiziţie al materiilor prime şi

materialelor consumate, celelalte cheltuieli directe de producţie (transformare) precum şi cota

cheltuielilor indirecte de producţie determinate raţional ca fiind legate de fabricaţia bunurilor. De

asemenea pot fi incluse dobânzile la creditele bancare contractate pentru

producţia cu ciclu lung de fabricaţie, aferente perioadei.

Pentru stocurile intrate prin aport la capitalul social, cu titlu gratuit sau recuperate

din dezmembrarea mijloacelor fixe, costul istoric este egal cu valoarea de utilitate estimată în

funcţie de preţul pieţei, utilitatea şi starea acestora.

1.2.2 Evaluarea la bilanţ

În scopul întocmirii situa iilor financiare anuale, societăţile trebuie să procedezeț la inventarierea şi evaluarea elementelor de natura activelor, datoriilor şi capitalurilor proprii.

Activele de natura stocurilor se evaluează la valoarea contabilă, mai puţin

ajustările pentru depreciere constatate. Ajustări pentru depreciere se constată inclusiv pentru

din Târgu Jiu, Seria Economie, Nr. 4/2010

18

7/29/2019 Chiriacescu Alina - Lucrare de Disertatie

http://slidepdf.com/reader/full/chiriacescu-alina-lucrare-de-disertatie 16/61

stocurile fără mişcare. În cazul în care valoarea contabilă a stocurilor este mai mare decât

valoarea de inventar, valoarea stocurilor se diminuează până la valoarea realizabilă netă, prin

constituirea unei ajustări pentru depreciere.

Fac obiectul evaluării şi stocurile în curs de execuţie.

Prin valoare realizabilă netă a stocurilor se înţelege preţul de vânzare estimat care

ar putea fi obţinut pe parcursul desfăşurării normale a activităţii, minus costurile estimate pentru

finalizarea bunului, atunci când este cazul, şi costurile estimate necesare vânzării.

Pentru stocurile la care au rezultat diferenţe în plus între valoarea de inventar şi

valoarea de intrare, în bilanţ acestea sunt evaluate la valoarea lor de intrare, deci plusul de

valoare nu se înregistreaza în contabilitate.

Pentru stocurile la care s-au constatat diferenţe în minus între valoarea de inventar

şi valoarea lor de intrare, acestea se evaluează în bilanţ la valoarea de inventar. În contabilitate

aceste stocuri vor continua să fie înregistrate la valoarea lor de intrare, iar minusul de valoare

datorat unor deprecieri se înregistrează prin intermediul conturilor de provizioane. Dacă din

valoarea de intrare a stocurilor se deduce valoarea deprecierilor pentru care au fost calculate şi

înregistrate provizioane, se obţine valoarea de inventar ca valoare netă ce se înscrie în bilanţ.

1.2.3 Evaluarea la inventar

Institutiile de normalizare din tara noastra nu au facut precizari exprese in ceea ce

priveste valoarea retinuta in momentul inventarierii ca valoare actual sau valoare de inventar a

stocurilor si productiei in curs de executie. De aceea consideram ca la stabilirea valorii actuale a

acestor active circulante stau aceleasi criterii ca si in cazul evaluarii altor bunuri, respectiv utilitatea

bunului si pretul pietei.

Regula generală de evaluare şi înregistrare a stocurilor, la inventar, este evaluarea

la valoarea actuală sau de utilitate denumita şi valoare de inventar. Aceste valori se stabilesc în

funcţie de utilitatea bunului în întreprindere sau preţul pieţei şi se identifică, în funcţie de

destinaţia lor, astfel:

19

7/29/2019 Chiriacescu Alina - Lucrare de Disertatie

http://slidepdf.com/reader/full/chiriacescu-alina-lucrare-de-disertatie 17/61

• Stocurile destinate vânzării, li se stabilesc valoarea de inventar sub forma valorii nete de

realizare, care este data de preţul de vânzare previzionat, din care se scad cheltuielile cu

transport, comisioane etc.

• Semifabricatele şi producţia în curs de execuţie se evaluează la valoarea componentelor

materiale încorporate la care se adaugă costurile stadiilor de prelucrare.

• Materiile prime şi materiale consumabile destinate utilizării în exploatare se evaluează la

costul lor de înlocuire.

La stabilirea valorii de inventar se va aplica principiul prudenţei, potrivit căruia

nu este admisă supraevaluarea elementelor de activ şi a veniturilor, respectiv subevaluarea

elementelor de pasiv şi a cheltuielilor. În acest sens:

• În cazul în care se constată că valoarea de inventar, stabilită în funcţie de utilitatea

bunului pentru unitate şi preţul pieţei, este mai mare decât valoarea cu care sunt acestea

înregistrate în contabilitate, în listele de inventariere vor fi înscrise valorile din

contabilitate.

• În cazul în care valoarea de inventar este mai mică decât valoarea din contabilitate, în

listele de inventariere se vor scrie valorile de inventar.

• Pentru asigurarea imaginii fidele a patrimoniului, în cazul constatării unor deprecieri

relative(nedefinitive) trebuie constituit provizion pentru deprecieri, care să reflecte

situaţia reală existentă, chiar şi în cazul în care aceste cheltuieli nu sunt recunoscute din

punct de vedere fiscal. Provizioanele constituite cu ocazia inventarierii, pentru

deprecierile constatate, nu sunt deductibile fiscal.

• În cazul constatării unor lipsuri în gestiune, imputabile, administratorii vor lua masuraimputarii acestora la valoarea lor de înlocuire. Prin valoarea de înlocuire se înţelege

costul de achiziţie, în care sunt incluse costul de cumpărare practicat pe piaţă, taxele

nedeductibile, inclusiv TVA, cheltuieli de transport aprovizionare.

20

7/29/2019 Chiriacescu Alina - Lucrare de Disertatie

http://slidepdf.com/reader/full/chiriacescu-alina-lucrare-de-disertatie 18/61

1.2.4 Evaluarea stocurilor la ieşirea din patrimoniu

Activele de natura stocurilor nu trebuie reflectate in bilant la o valoare mai mare

decat valoarea care se poate obtine prin utilizarea sau vinzarea lor. In acest scop, valoarea

stocurilor se diminueaza pina la valoarea realizabila neta, prin reflectarea unei ajustari pentrudepreciere. Prin valoare realizabila neta se intelege pretul de vinzare estimat care ar putea fi

obtinut pe parcursul desfasurarii normale a activitatii, minus costurile estimate pentru finalizarea

bunului, atunci cind este cazul, si costurile estimate necesare vanzarii.

La ieşirea din patrimoniu sau la darea în consum, stocurile sunt evaluate şi se

înregistrează scoaterea lor din gestiune la valoarea lor de intrare. Problema fundamentala a

înregistrărilor la ieşirea stocurilor cumpărate sau fabricate este cea a preţului utilizat pentru

evaluarea stocurilor ieşite.

Marfurile achizitionate cu titlu oneros se evalueaza la cost de achizitie egal cu

pretul de cumparare din factura furnizorului la care se adauga toate cheltuielile din procesul

aprovizionarii. Cheltuielile din procesul aprovizionarii sunt formate din cheltuieli de incarcare,

transport, asigurare pe timpul transportului, descarcare, manipulare si eventuale taxe

nerecuperabile ca accize si taxa pe valoarea adaugata pentru neplatitorii de taxa. Pentru marfurile

provenite din import, in cheltuielile de aprovizionare, respectiv in costul de achizitie se mai

include taxele si ccomisioanele vamale.

Marfurile produse de intreprindere se evaluaza la cost de productie, adica suma

costului de achizitie al materiilor prime si a cheltuielilor directe de prelucrare la care se adauga

cota parte din regia sectiei prelucratoare.

In ceea ce priveste marfurile intrate in patrimoniu cu titlu gratuit se evalueaza la

valoarea actuala, adica pretul pe care l-ar da dobanditorul lor, daca le-ar achizitiona in acel

moment, la locul si in starea in care se afla. Valoarea actuala se stabileste pornind de la pretul

pietii pentru marfuri similare sau asemanatoare si corectandu-l in functie de starea si utilitatea

marfii pentru intreprindere.

În condiţiile în care pe parcursul desfăşurării activităţii, aceleaşi feluri de bunuri

se procură la preţuri diferite, pentru evaluarea cantităţilor de stocuri ieşite sau consumate, având

21

7/29/2019 Chiriacescu Alina - Lucrare de Disertatie

http://slidepdf.com/reader/full/chiriacescu-alina-lucrare-de-disertatie 19/61

la bază valoarea de intrare a acestora, reglementările şi standardele internaţionale recomandă

următoarele metode de evaluare:

• Metoda costului mediu ponderat (CMP);

• Metoda prima intrare- prima iesire (FIFO);

• Metoda ultima intrare- prima iesire (LIFO);

• Metoda costului standard.

1.2.5 Documente privind evidenţa operativă a stocurilor

Documentaţia care stă la baza operaţiunilor legate de stocuri, cuprinde în principal

:

- documentul de evidenţă operativă a magaziei sau depozitului – fişa de magazie;

- bonul de consum pentru eliberarea materialelor din magazine pentru consum;

- bonul de predare-transfer-restituire pentru predarea la magazine a produselor obţinute

din producţie proprie şi pentru tranzitarea materialelor de la un depozit la altul;

- avizul de insoţire a mărfii şi/sau factura fiscală.

22

7/29/2019 Chiriacescu Alina - Lucrare de Disertatie

http://slidepdf.com/reader/full/chiriacescu-alina-lucrare-de-disertatie 20/61

1.2.6 Particularităţi ale conturilor de cheltuieli şi venituri specifice contabilităţii

stocurilor.

În cadrul clasei 6 “Conturi de cheltuieli”, grupa 60 Cheltuieli privind stocurile,

cuprinde toate conturile utilizate în realizarea evidenţei stocurilor.Pentru evidenţierea

cheltuielilor privind ajustările pentru deprecierea activelor circulante se utilizează contul 6841.

Conturile de venituri specifice contabilităţii stocurilor sunt cuprinse în categoria

venituri din exploatare, astfel :

- venituri din vânzarea de produse şi mărfuri, prestări servicii şi executări de lucrări, care

intră în componenţa cifrei de afaceri nete;

- venituri din subvenţii de exploatare pentru materiii prime şi materiale consumabile;

- venituri din ajustări pentru deprecierea activelor circulante (contul 7814);

- veniturile care reprezintă variaţia stocurilor, contul 711, respectiv variaţia în plus

(creştere) sau în minus (reducere) dintre valoarea la cost de producţie efectiv a stocurilor

de produse şi producţie în curs de la sfarşitul perioadei şi valoarea stocurilor iniţiale ale produselor şi producţiei în curs.

23

7/29/2019 Chiriacescu Alina - Lucrare de Disertatie

http://slidepdf.com/reader/full/chiriacescu-alina-lucrare-de-disertatie 21/61

SECŢIUNEA 2

APROFUNDĂRI PRIVIND CONTABILITATEA STOCURILOR

2.1 Reglementări contabile naţionale şi internaţionale privind stocurile

2.1.1 Reglementările contabile conforme cu Directiva a IV-a a Comunităţilor

Economice Europene (CEE) valabile din 1 ianuarie 2010, introduse de Ordinul

M.F.P nr. 3055 / 2009 .

Aceste reglementări prevăd formatul şi continutul situaţiilor financiare anuale,

principiile contabile şi regulile de recunoaştere, evaluare, scoatere din evidenţă şi prezentare a

elementelor în situaţiile financiare anuale, regulile de întocmire, aprobare, auditare/verificare,

potrivit legii şi publicare a situaţiilor financiare anuale, unele reguli privind contabilitatea de

gestiune, Planul de conturi general şi conţinutul şi funcţiunea conturilor contabile valabile din

01.01.2010 .

De asemenea, aceste reglementări stabilesc reguli privind organizarea şi

conducerea contabilităţii şi raportările efectuate în conformitate cu cerinţele instituţiilor statului,

pentru uzul tuturor categoriilor de utilizatori.

Aceste reglementări prevăd forma şi conţinutul situaţiilor financiare anuale

consolidate, precum şi regulile de întocmire, aprobare, auditare şi publicare a situaţiilor

financiare anuale consolidate.

Ordinul M.F.P nr. 3055/2009 intră în vigoare în data de 1 ianuarie 2010, dată la

care se abrogă Ordinul M.F.P nr. 1752/2005 pentru aprobarea reglementărilor contabile

conforme cu directivele europene. Ordinul M.F.P nr. 3055/2009 precizează că în scopul

întocmirii situaţiilor financiare anuale, entităţile trebuie să procedeze la inventarierea şi evaluarea

elementelor de natura activelor, datoriilor şi capitalurilor proprii.

24

7/29/2019 Chiriacescu Alina - Lucrare de Disertatie

http://slidepdf.com/reader/full/chiriacescu-alina-lucrare-de-disertatie 22/61

În situaţiile financiare anuale elementele de natura activelor, datoriilor şi

capitalurilor proprii se reflectă şi se evaluează la valoarea contabilă, pusă de acord cu rezultatele

inventarierii.

Reglementările contabile conforme cu Directiva a IV-a a CEE se aplică inclusivîn cazul bunurilor care au fost aduse drept aport la capital şi al activelor în curs de execuţie.

Conform Ordinului M.F.P nr. 3055/2009 valoarea contabilă a unui activ este

valoarea la care acesta este recunoscut după ce se deduc amortizarea acumulată, pentru activele

amortizabile şi ajustările acumulate din depreciere sau pierdere de valoare.

Evaluarea cu ocazia inventarierii a elementelor de natura activelor, datoriilor şi

capitalurilor proprii se face potrivit Ordinului M.F.P nr. 3055/2009 şi normelor emise în acest

sens de Ministerul Finanţelor Publice, publicate în Ordinul MFP nr. 2861/2009 pentru aprobarea

Normelor privind organizarea şi efectuarea inventarierii elementelor de natura activelor,

datoriilor şi capitalurilor proprii.

La stabilirea valorii de inventar a bunurilor se va aplica principiul prudenţei,

potrivit căruia se va ţine seama de toate ajustările de valoare datorate deprecierilor sau pierderilor

de valoare.

Pentru elementele de natura activelor înregistrate la cost, diferenţele constatate înminus între valoarea de inventar şi valoarea contabilă se evidenţiaza distinct în contabilitate, în

conturi de ajustări, aceste elemente menţinându-se la valoarea lor de intrare.

Activele de natura stocurilor se evaluează la valoarea contabilă, mai puţin

ajustările pentru depreciere constatate. Ajustări pentru depreciere se constată inclusiv pentru

stocurile fără mişcare. În cazul în care valoarea contabilă a stocurilor este mai mare decât

valoarea de inventar, valoarea stocurilor se diminuează pâna la valoarea realizabilă netă, prin

constituirea unei ajustări pentru depreciere. Fac obiectul evaluării şi stocurile în curs de

execuţie.

În înţelesul Reglementărilor contabile conforme cu Directiva a IV-a a CEE, prin

valoare realizabilă netă a stocurilor se inţelege preţul de vânzare estimat care ar putea fi obţinut

pe parcursul desfăşurării normale a activităţii, minus costurile estimate pentru finalizarea

25

7/29/2019 Chiriacescu Alina - Lucrare de Disertatie

http://slidepdf.com/reader/full/chiriacescu-alina-lucrare-de-disertatie 23/61

bunului, atunci când este cazul şi costurile estimate necesare vânzării.

Evaluarea la inventar a creanţelor şi a datoriilor se face la valoarea lor probabilă

de încasare sau de plată. Diferenţele constatate în minus între valoarea de inventar stabilită la

inventariere şi valoarea contabilă a creanţelor se înregistrează în contabilitate pe seama

ajustărilor pentru deprecierea creanţelor. Pentru creanţele incerte se constituie ajustări pentru

pierdere de valoare.

2.1.2 IAS 2 “Stocurile”

2.1.2.1 Obiectiv

Descrierea tratamentului contabil al stocurilor în sistemul costului istoric.

Standardul ofera indicatii referitoare la recunoasterea valorii stocurilor la data bilantului,

determinarea costului stocurilor si recunoasterea cheltuielilor cu stocurile, considerând orice

înregistrare la valoarea realizabila neta.

2.1.2.2 Aria de aplicabilitate

Standardul IAS 2 se aplică la orice stoc de bunuri sau servicii, cu excepţia: celor

deţinute de producători agricoli şi forestieri, stocurile de produse agricole după recoltă şi

stocurile de minerale, în măsura în care acestea sunt exprimate la valoarea lor netă de realizare şi

stocurile agenţilor comerciali în produse de bază, dacă acestea sunt exprimate la valoarea lor

justă netă.

În tratamentul contabil, stocurile trebuie evaluate la valoarea cea mai mică dintre

cost şi valoarea realizabilă netă, in concordanţă cu principiul prudenţei. Recunoaşterea stocurilor

se realizează la intrarea lor în gestiune potrivit surselor de provenienţă, adică: la achiziţie, la

obţinerea din producţie, la aducerea lor ca aport la capitalul social, la primirea lor prin donaţie şi

subvenţii.

26

7/29/2019 Chiriacescu Alina - Lucrare de Disertatie

http://slidepdf.com/reader/full/chiriacescu-alina-lucrare-de-disertatie 24/61

Anularea recunoaşterii se realizează la iesirea din gestiune potrivit destinaţiilor

acestora: la vânzare, la predarea lor prin donaţie, la constatarea pierderilor din calamităţi, etc.

IAS 2 se aplica pentru contabilizarea tuturor stocurilor reflectate în situatiile

financiare întocmite în sistemul costului istoric, cu exceptia:

a) productiei în curs de executie obtinuta în cadrul contractelor de constructie, inclusiv celor

de prestari de servicii direct legate de acestea (IAS 11 - Contracte de constructie);

b) instrumentelor financiare (IAS 39 - Instrumente financiare: recunoastere si evaluare);

c) stocurilor de produse agricole, forestiere, minereuri care apartin producatorilor atunci

când sunt evaluate la valoarea realizabila neta, pe baza unor practici specifice fiecarui sector în

parte.

2.1.2.3 Evaluarea stocurilor potrivit IAS 2

Stocurile trebuie evaluate la valoarea cea mai mica dintre cost si valoarea

realizabila neta.

1. Costul stocurilor trebuie sa cuprinda toate costurile aferente achizitiei si

prelucrarii, precum si alte costuri suportate pentru a aduce stocurile în forma si în locul în care se

gasesc în prezent.

Aceste costuri pot fi:

a) Costurile de achizitie a stocurilor care cuprind pretul de cumparare, taxe de

import si alte taxe (cu exceptia acelora pe care întreprinderea le poate recupera de la autoritatile

fiscale), costuri de transport, manipulare si alte costuri care pot fi atribuite direct achizitiei de

produse finite, materiale si servicii. Reducerile comerciale, rabaturile si alte elemente similare

sunt deduse pentru a determina costurile de achizitie.

Costurile de achizitie pot include diferentele de curs valutar care au aparut direct

din achizitionarea recenta de bunuri facturate în valuta doar în acele cazuri rare care sunt permise

prin tratamentul alternativ prevazut de IAS 21 Efectele variatiei cursurilor de schimb

valutar. Aceste diferente de curs valutar se limiteaza doar la acelea care au rezultat dintr-o

27

7/29/2019 Chiriacescu Alina - Lucrare de Disertatie

http://slidepdf.com/reader/full/chiriacescu-alina-lucrare-de-disertatie 25/61

depreciere monetara accentuata împotriva careia nu exista nici un mijloc practic de acoperire a

riscului si care afecteaza datorii care nu pot fi deconectate, rezultate din achizitia recenta a

stocurilor.

Potrivit IAS 2, costul de achiziţie cuprinde: preţul de cumpărare, inclusiv taxelede import şi celelalte taxe de cumpărare, costurile de transport şi de manipulare şi alte costuri ce

pot fi atribuite direct achiziţiei de stocuri.

Societatea DICOSTA PRODUCT SRL a achiziţionat un utilaj din import pentru

care se consideră următoarele date:

- preţul de cumpărare facturat de către furnizor 436.000 lei

- taxele vamale achitate in vamă 8.000 lei

- TVA achitată în vamă 84.360 lei

- cheltuieli de transport 23.000 lei

- cheltuieli de manipulare 4.000 lei

- reducere acordată de furnizorul extern 9.000 lei

Costul de achiziţie = 436.000+8.000+23.000+4.000-9.000

Costul de achiziţie = 462.000 lei

b) Costurile de prelucrare a stocurilor includ costurile direct aferente unitatilor

produse, cum ar fi costurile cu manopera directa. De asemenea, ele includ si alocarea sistematica

a regiei de productie, fixa si variabila, generata de transformarea materialelor în produse finite.

Regia fixa de productie consta în acele costuri indirecte de productie care ramân relativ

constante, indiferent de volumul productiei, cum sunt: amortizarea, întretinerea sectiilor si

utilajelor, precum si costurile cu conducerea si administrarea sectiilor. Regia variabila de

productie consta în acele costuri indirecte de productie care variaza direct proportional sau

aproape direct proportional cu volumul productiei, cum sunt costurile indirecte cu materiile

prime si materialele si cu forta de munca.

28

7/29/2019 Chiriacescu Alina - Lucrare de Disertatie

http://slidepdf.com/reader/full/chiriacescu-alina-lucrare-de-disertatie 26/61

Alocarea regiei fixe de productie asupra costurilor de prelucrare se face pe baza

capacitatii normale de productie. Capacitatea normala de productie este productia estimata a fi

obtinuta, în medie, de-a lungul unui anumit numar de perioade sau sezoane, în conditii normale,

având în vedere si pierderea de capacitate rezultata din întretinerea planificata a echipamentului.

Nivelul actual de productie poate fi folosit daca se considera ca acesta aproximeaza capacitatea

normala. Valoarea regiei fixe alocate fiecarei unitati de produs se majoreaza ca urmare a

obtinerii unei productii scazute sau a neutilizarii unor active. Regia nealocata este recunoscuta

drept cheltuiala în perioada în care a aparut. În exercitiile în care se înregistreaza o productie

neobisnuit (anormal) de mare, valoarea regiei fixe alocate fiecarei unitati de produs este

diminuata, astfel încât stocurile sa nu fie evaluate la o valoare mai mare decât costul lor. Regia

variabila este alocata fiecarei unitati de produs pe baza folosirii reale a facilitatilor productive.

Un proces de productie poate aduce la obtinerea simultana a mai multor produse.

Este cazul, de exemplu, al produselor cuplate sau în cazul în care un produs este principal si altul

este un produs secundar. Atunci când costurile de prelucrare nu se pot identifica distinct, pentru

fiecare produs în parte, acesta se aloca pe baza unei metode rationale, aplicate cu consecventa.

Alocarea se poate baza, de exemplu, pe valoarea de vânzare relativa pe fiecare produs, fie în

stadiul de productie în care produsele devin identificabile, fie în momentul finalizarii procesului

de productie. Prin natura lor, majoritatea produselor secundare au o valoare nesemnificativa. În

aceste cazuri, ele sunt adesea evaluate la valoarea realizabila neta si aceasta valoare se deduce

din costul produsului principal. Ca urmare, valoarea contabila a produsului principal nu difera în

mod semnificativ fata de costul sau.

c) Alte costuri se includ în costul stocurilor numai în masura în care reprezinta

costuri suportate pentru a aduce stocurile în forma si în locul în care se gasesc în prezent. De

exemplu, poate fi adecvata includerea în costul stocurilor a regiilor sau costul proiectarii

produselor destinate anumitor clienti.

Mai jos sunt enumerate exemple de costuri care nu trebuie incluse în costul

stocurilor, ci sunt recunoscute drept cheltuieli ale perioadei în care au survenit:

• Pierderile de materiale, manopera sau alte costuri de productie înregistrate peste limitele

normale admise;

29

7/29/2019 Chiriacescu Alina - Lucrare de Disertatie

http://slidepdf.com/reader/full/chiriacescu-alina-lucrare-de-disertatie 27/61

• Cheltuieli de depozitare, cu exceptia cazurilor în care astfel de costuri sunt necesare în

procesul de productie, anterior trecerii într-o noua faza de fabricatie;

• Regii generale de administratie care nu participa la aducerea stocurilor în forma si în

locul în care se gasesc în prezent; si

• Costuri de desfacere.

În anumite circumstante, costul îndatorarii poate fi inclus în costul stocurilor.

Aceste circumstante sunt identificate prin tratamentul contabil alternativ permis IAS 23 Costul

îndatorarii.

2. Valoarea realizabila neta este pretul de vânzare estimat în conditiile normale

de activitate, diminuat cu costurile necesare finalizarii lor, precum si cu costurile de vânzare.

Costul stocurilor nu este recuperabil daca aceste stocuri au suferit deteriorari, au

fost uzate moral integral sau partial sau preturile lor de vânzare s-au diminuat.

Practica diminuarii valorii stocurilor sub cost, pâna la valoarea realizabila neta,

este consecventa cu principiul conform caruia activele nu trebuie reflectate în bilant la o valoare

mai mare decât valoarea care se poate obtine prin utilizarea sau vânzarea lor.

De obicei, stocurile sunt diminuate pâna la valoarea realizabila neta element cu

element. În unele cazuri poate fi mai adecvata gruparea elementele similare sau conexe. Acesta

poate fi cazul unor elemente de stoc care apartin aceleiasi game de produse care au scopuri sau

utilizari similare, stocuri care sunt produse sau comercializate în aceeasi zona geografica, etc.

Estimarea valorii realizabile nete se bazeaza pe cele mai credibile dovezi în

momentul în care are loc estimarea valorii stocurilor si trebuie sa ia în considerare fluctuatiile de

pret si de cost care sunt direct legate de evenimentele care au intervenit dupa finele perioadei, în

masura în care aceste evenimente confirma conditiile existente la sfârsitul perioadei.

Estimarea valorii realizabile nete ia în considerare, de asemenea, scopul pentru

care stocurile sunt detinute. Astfel, valoarea realizabila neta a stocurilor ce urmeaza a fi livrate în

baza unor contracte ferme pentru vânzarea de bunuri sau prestarea de servicii este pretul stabilit

30

7/29/2019 Chiriacescu Alina - Lucrare de Disertatie

http://slidepdf.com/reader/full/chiriacescu-alina-lucrare-de-disertatie 28/61

contractual. În situatia în care cantitatea contractata este mai mica decât cantitatea detinuta,

valoarea realizabila neta a surplusului se va determina pornind de la preturile generale de vânzare

practicate pe piata.

Valoarea materialelor si a consumabilelor folosite în productie nu este diminuatasub cost daca se estimeaza ca produsele finite în care urmeaza sa se încorporeze vor fi vândute

pentru un pret mai mare sau egal cu costul lor. În caz contrar, costul materialelor aferente se

diminueaza pâna la valoarea realizabila neta.

Pentru fiecare perioada ulterioara se efectueaza o noua evaluare a valorii

realizabile nete. Daca acele conditii care au determinat decizia de a diminua valoarea realizabila

neta au încetat sa mai existe, atunci valoarea cu care s-a reflectat diminuarea se va storna, astfel

încât noua valoare contabila a stocului sa fie egala cu cea mai mica valoare dintre valoarea de

intrare si valoarea realizabila neta revizuita.

3. Evaluarea stocurilor la ieşire.

Ieşirea stocurilor din gestiune se face, in principal, prin consum şi prin vânzare. IAS 2

grupează stocurile în funcţie de posibilitatea de identificare a lor în: stocuri identificabile şi

stocuri fungibile şi delimitează următoarele metode de evaluare:

1. pentru stocurile identificabile : Metoda Identificării Specifice(IS)

2. pentru stocurile fungibile :

● ca tratamente contabile de baza :

- metoda costului mediu ponderat (CMP);

- metoda primul intrat-primul ieşit (FIFO);

● ca tratament contabil alternativ- metoda ultimul intrat-primul ieşit (LIFO);

● alte tratamente

- metoda preţului prestabilit( cost standard);

31

7/29/2019 Chiriacescu Alina - Lucrare de Disertatie

http://slidepdf.com/reader/full/chiriacescu-alina-lucrare-de-disertatie 29/61

- metoda la preţ cu amănuntul;

4. Metoda primul intrat-primul ieşit (FIFO)

Metoda FIFO presupune evaluarea ieşirilor din stoc la costul intrărilor, în ordinea

cronologică a apariţiei, iar stocul final fiind constituit din elementele cele mai recente.

Considerând următoarele date pentru stocul de şuruburi în decembrie 2008, în

cadrul societăţii DICOSTA PRODUCT SRL:

- stoc iniţial 50 buc x 2,0lei/buc;

- intrări : 03.12.2008: 10 buc x 2,20lei/buc;18.12.2008: 20 buc x 2,40lei/buc;

- ieşiri : 10.12.2008: 30 buc x 2,0lei/buc = 60 lei

28.12.2008: 20 buc x 2,0lei/buc= 40 lei

100 buc x 2,20lei/buc=220 lei

10 buc x 2,40lei/buc=24 lei 284 lei

344 lei

● stoc final : 10 buc x 2,40= 24 lei

Evaluarea ieşirilor prin metoda FIFO, la cele mai mici costuri conduce la o

majorare a rezultatului exerciţiului(profitului) şi a impozitului pe profit.

5. Calculul costului stocurilor ieşite după metoda LIFO

Metoda LIFO presupune evaluarea ieşirilor de stocuri din gestiune la costul

ultimei intrări (lot), la costul lotului anterior, în ordine cronologică.În felul acesta stocul final

este evaluat la cele mai vechi costuri.

6. Evaluarea stocurilor la inventar

32

7/29/2019 Chiriacescu Alina - Lucrare de Disertatie

http://slidepdf.com/reader/full/chiriacescu-alina-lucrare-de-disertatie 30/61

Potrivit normei IAS 2, cu ocazia inventarierii stocurile se evaluează la valoarea

actuală(de inventar), valoare realizabilă netă(VRN). VRN este preţul de vânzare estimat, mai

puţin costurile estimate pentru finalizarea bunului şi a costurilor necesare vânzarii.

Prevederile normei IAS 2 rezultă că valoarea realizabilă netă este determinată prin

estimare, in funcţie de o serie de factori : constatare, probe sau alte modalităţi(deprecierea

costurilor, fluctuaţiile de preţ şi de cost,etc).

7. Evaluarea la bilanţ

IAS 2 prevede că, în bilanţ, stocurile sa fie evaluate la cea mai mică valoare dintre

cost şi valoarea realizabilă netă.

Situaţiile financiare trebuie să prezinte urmatoarele informaţii:• Politicile contabile, inclusiv formulele de calcul utilizate pentru determinarea costului.

• Valoarea totală a stocurilor şi valoarea contabilă a fiecărei categorii de stocuri.

• Valoarea stocurilor inregistrate la VRN.

• Valoarea oricăror diminuări şi stornări ale diminuărilor valorii stocurilor.

• Stocurile gajate în contul datoriilor.

• Costurile stocurilor recunoscute drept cheltuială.

Informatiile privind valoarea contabila a diverselor categorii de stocuri, precum si

dimensiunea modificarilor acestor active sunt utile beneficiarilor situatiilor financiare.

2.2 Metode de contabilizare a stocurilor

2.2.1 Metoda inventarului permanent

În cazul utilizării inventarului permanent în contabilitate, în conturile de stocuri se

înregistrează toate operaţiile de intrare şi ieşire a stocurilor cantitativ şi valoric, ceea ce permite

stabilirea şi cunoaşterea în orice moment a stocurilor, atât cantitativ cât şi valoric.

33

7/29/2019 Chiriacescu Alina - Lucrare de Disertatie

http://slidepdf.com/reader/full/chiriacescu-alina-lucrare-de-disertatie 31/61

Conform normelor contabile din ţara noastră, în condiţiile utilizării inventarului

permanent, unităţile patrimoniale îşi pot organiza contabilitatea analitică a stocurilor în funcţie

de specificul activităţii şi de necesităţile proprii.

În cazul utilizării inventarului permanent, conturile de stocuri se debitează cuintrările de bunuri şi se creditează cu ieşirile din stoc aferente perioadei de gestiune. La sfârşitul

exerciţiului financiar soldurile conturilor de stocuri sunt comparate cu stocurile faptice stabilite

prin inventariere. Dacă există diferenţe în plus sau minus la inventar, acestea se vor regulariza

aducându-se stocurile la nivelul lor real.

Metoda inventarului permanent este utilizat de unităţile mari şi mijloci şi constă în

utilizarea conturilor de stocuri pentru a determina şi urmări în permanenţă stocul scriptic al

acestora după fiecare operaţie de intrare şi de ieşire, astfel, contabilitatea sintetică a stocurilor va

reflecta:

• stocul iniţial, de la începutul lunii, care va fi cel final din luna precedentă şi care nu poate

fi decât debitor,

• intrările în cursul lunii, pe baza documentelor de intrare, care se vor înregistra în debitul

contului,

• ieşirile din cursul lunii, pe baza documentelor de ieşire, vor forma rulajul creditor al

contului,

• în baza elementelor menţionate: stoc iniţial, intrări, ieşiri – se va stabili în permanenţă

stocul scriptic al bunurilor, care vor putea în perioadele de inventariere cu stocurile

faptice, din a căror comparare se pot stabili plusuri sau minusuri la inventar.

Folosirea acestei metode presupune:

• utilizarea fiecăruia dintre preţurile de înregistrare a stocurilor,

• folosirea conturilor de diferenţe de preţ aferente stocurilor,

• conducerea unei contabilităţi analitice a stocurilor prin adoptarea uneia dintre metodele

de contabilitate analitică.

34

7/29/2019 Chiriacescu Alina - Lucrare de Disertatie

http://slidepdf.com/reader/full/chiriacescu-alina-lucrare-de-disertatie 32/61

Evidenţierea analitică a stocurilor în varianta inventarului permanent poate fi

organizată după una din metodele :

1. metoda operativ contabilă sau pe solduri, ce presupune :

- evidenţierea cantitativă a bunurilor la locurile de depozitare, pe categorii de stocuri, cu

ajutorul fişelor de magazie întocmite pe baza documentelor de intrare-ieşire.

- Preluarea documentelor de intrare – ieşire în contabilitate, pe baza borderoului de predare a

documentelor.

- întocmirea registrului stocurilor la sfarşitul perioadei în care se va menţiona cantităţile de

stocuri, valorile stocurilor calculate prin înmulţirea cantităţilor cu preţurile de facturare şi

totalurile valorilor pe pagini , pe grupe, subgrupe şi conturi sintetice.

2. metoda cantitativ valorică sau pe fişe de cont analitice şi presupune :

- înregistrarea cantitativă a intrărilor şi ieşirilor de stocuri în fişele de magazine;

- înregistrarea documentelor în fişele de cont analitice pentru valori materiale;

- verificarea concordanţei înregistrarilor din fişele de cont analitice cu situaţia din fişele de

cont sintetice cu ajutorul balanţei de verificare analitice.

3. metoda global valorică , constă în ţinerea evidenţei numai valoric, atât la locul de

depozitare, cât şi in contabilitate.

Metoda inventarului permanent, presupune un volum mai mare de muncă, dar

asigură o mai riguroasă cunoaştere, în orice moment a mărimii stocurilor şi un mai bun control al

integrităţii lor.

2.2.2 Metoda inventarului intermitent

Această metodă presupune stabilirea ieşirilor şi înregistrarea lor în contabilitate

pe baza inventarierii lor la finele fiecărei luni. În acest caz, ieşirile se determină ca diferenţă între

35

7/29/2019 Chiriacescu Alina - Lucrare de Disertatie

http://slidepdf.com/reader/full/chiriacescu-alina-lucrare-de-disertatie 33/61

valoarea stocurilor iniţiale plus valoarea intrărilor, pe de o parte şi valoarea stocurilor finale

stabilite prin inventariere, pe de altă parte. Relaţia de calcul a ieşirilor ar putea fi următoarea:

E = Si + I - Sf

În cazul utilizării acestei metode, se renunţă la utilizarea în cursul lunii a

conturilor de stocuri pentru evidenţierea intrărilor şi , respectiv, a recalculării stocurilor scriptice

după fiecare intrare. Prin urmare conturile de stocuri se utilizează numai la începutul şi sfârşitul

lunii, iar intrările de stocuri, din timpul lunii sunt contabilizate direct în conturile de cheltuieli

corespunzătoare, la cost de achiziţie, preţ de factură sau preţ prestabilit, după caz. La sfârşitul

fiecărei luni se stabilesc stocurile finale prin inventariere şi se înregistrează în conturile de

stocuri iniţiale ale lunii următoare şi ele se vor anula prin includerea lor pe cheltuieli la începutul

lunii următoare.

Metoda inventarului intermitent constă în:

• înregistrarea tuturor intrărilor de stocuri, din cursul unui exerciţiu financiar, direct în

conturile de cheltuieli privind consumul acestor stocuri,

• regularizarea stocurilor la finele exerciţiului financiar pe bază de inventare faptice prin:

- destocarea stocului iniţial reprezentat de soldul al contului de stocuri, sub premiza căacesta s-a consumat în cursul exerciţiului financiar,

- restocarea stocului faptic determinat pe baza inventarului de la finele exerciţiului

financiar, prin corectarea cheltuielilor privind consumurile de stocuri.

În urma acestei tehnici de înregistrare, conturile de stocuri reflectă mărimea reală

a acestora, iar conturile de cheltuieli privind consumurile de stocuri reflectă cheltuielile efective

cu aceste consumuri.

Metoda inventarului intermitent poate fi utilizat de unităţile mici şi mijlocii şi

constă în neurmărirea prin contabilitatea sintetică a intrărilor şi ieşirilor de stocuri în cursul

perioadelor. Conturile de stocuri se utilizează numai la finele perioadelor de gestiune când se

debitează cu soldurile finale existente la locurile de depozitare stabilite prin inventariere.

36

7/29/2019 Chiriacescu Alina - Lucrare de Disertatie

http://slidepdf.com/reader/full/chiriacescu-alina-lucrare-de-disertatie 34/61

Mişcările de stocuri din cursul perioadei nu afectează conturile de stocuri, ci direct conturile de

cheltuieli.

Metoda inventarului intermitent ar aduce simplificări în munca de contabilitate,

dacă inventarierile faptice ar fi efectuate anual şi nu lunar. Ea nu permite, însă, un control rigurosal gestionării şi al asigurării integrităţii lor.

Dezavantajul acestei metode constă în lipsa unor informaţii detaliate privind

stocurile existente in patrimoniu, la un moment dat.

Potrivit principiului permanenţei metodelor , metoda aleasă trebuie să fie

utilizată, cu consecvenţă, de la un exerciţiu financiar la altul, pentru elemente similare de natura

stocurilor.

SECŢIUNEA 3

PREZENTAREA GENERALĂ A SOCIETĂŢII

DICOSTA PRODUCT S.R.L

Denumirea societăţii este DICOSTA PRODUCT SRL, având ca scop principal

fabricarea şi montarea de echipamente electrice de iluminat în cantitatea şi calitatea necesare,care să permită onorarea cerinţelor clienţilor.

Activităţile societăţii se derulează în România. Clienţii principali sunt din ţară,iar

furnizorii sunt localizaţi în România.

37

7/29/2019 Chiriacescu Alina - Lucrare de Disertatie

http://slidepdf.com/reader/full/chiriacescu-alina-lucrare-de-disertatie 35/61

Societatea are 2 asociaţi şi este condusă de către un director general , care la

rândul său are în subordine 30 salariaţi.

Compartimentul Contabilitate

Compartimentul contabilitate asigură şi răspunde de evidenţa şi cunoaşterea

situaţiei patrimoniului, a modului de realizare a indicatorilor prevăzuţi în plan şi modul în care se

administrează fondurile materiale şi băneşti puse la dispoziţia societăţii comerciale, avănd

următoarele atribuţii:

• Asigură şi răspunde de organizarea şi funcţionarea în bune condiţii a contabilităţii

valorilor patrimoniale;

• Răspunde de efectuarea corectă şi la timp a înregistrărilor contabile privind:

- Contabilitatea operaţiunilor de capital (modificări ale capitalului social, diferenţe

de reevaluare, rezerve, rezultate);

- Contabilitatea imobilizărilor corporale, necorporale şi financiare (evidenţa

terenurilor, înregistrarea permanentă a existenţei şi mişcării imobilizărilor corporale, precum şi

calculul amortizării acestora pe grupe, efectuarea plăţilor pentru achiziţii de mijloace fixe,

încasarea facturilor, evidenţa mijloacelor fixe date sau primite cu chirie, evidenţa titlurilor de

participare);

- Contabilitatea stocurilor (evidenţa permanentă a intrărilor şi ieşirilor de materii

prime, materiale, ambalaje pe analitici şi gestiuni de la nivelul societăţii, precum şi a celor aflate

la terţi, evidenţa materialelor de natura obiectelor de inventar în depozit şi în folosinţă pe gestiuni

şi pe oameni, calculul uzurii acestora, întocmirea balanţelor sintetice şi analitice la toate conturile

de stocuri, urmand concordanţa dintre acestea);

• Contabilitatea creditorilor (evidenţa sumelor datorate de unitate unor terţe persoane fizice

sau juridice şi restituirea lor în timp);

• Contabilitatea veniturilor, cheltuielilor şi rezultatul exerciţiului ;

38

7/29/2019 Chiriacescu Alina - Lucrare de Disertatie

http://slidepdf.com/reader/full/chiriacescu-alina-lucrare-de-disertatie 36/61

• Întocmeşte lunar balanţa de verificare pentru conturile sintetice urmărind concordanţa cu

balanţele analitice şi depune raportările contabile conform normelor metodologice

aprobate de Ministerul Finanţelor;

• Întocmeste situaţia principalilor indicatori economico-financiari lunari, bilanţurile

semestriale şi anuale cu anexele respective;

• Răspunde de întocmirea şi păstrarea documentelor contabile, conform legii contabilităţii,

opozabile în justiţie: registrul jurnal; registrul inventar; cartea mare.

Obiectivele contabilităţii stocurilor şi a producţiei în curs de execuţie sunt, în

principal legate de realizarea funcţiilor comerciale ale întreprinderii.

Principalele obiective ce revin contabilităţii în acest domeniu sunt:

• Urmărirea şi controlul realizării programului de aprovizionare. Prin organizarea evidenţei

pe grupe şi feluri de stocuri, precum şi a cheltuielilor de transport-aprovizionare pe feluri

de cheltuieli, comparate permanent cu prevederile programelor, se asigură informaţii utile

cu privire la stadiul aprovizionării.

• Asigurarea integrităţii patrimoniale a stocurilor la locurile de depozitare şi urmărirea

permanentă a mişcării lor. Se asigură prin organizarea contabilităţii mijloacelor circulante

materiale pe gestiun şi în cadrul acestora pe feluri de stocuri, cantitativ şi valoric,

înregistrarea exactă şi la timp a cuantumului mişcărilor şi a diferenţelor constatate la

inventariere.

• Urmărirea utilizării raţionale a mijloacelor materiale aprovizionate impune un asemenea

mod de organizare care să permită respectarea normelor de consum specific la eliberarea

lor din depozit, evidenţa economiilor sau a materialelor ne utilizate, precum şi a

materialelor recuperabile rezultate din prelucrarea în secţiile de fabricaţie.

• Evaluarea realistă a stocurilor şi determinarea influenţelor asupra patrimoniului şi

rezultatelor, prin aplicarea corectă a regulilor de evaluare.

39

7/29/2019 Chiriacescu Alina - Lucrare de Disertatie

http://slidepdf.com/reader/full/chiriacescu-alina-lucrare-de-disertatie 37/61

• Promovarea principiului prudenţei şi principiului continuităţii activităţii la evaluarea şi

înregistrarea în contabilitate a stocurilor.

Realizarea acestor obiective este condiţionată de studierea şi luarea în considerarea factorilor specifici care influenţează organizarea contabilităţii activelor circulante materiale

printre care:

• mărimea întreprinderii, ca factor care determină alegerea metodei de contabilitate

sintetică a stocurilor, fie metoda inventarului permanent, fie metoda inventarului

intermitent.

• structura organizatorică şi funcţională a gestiunilor de stocuri, determină circuitul

documentelor primare şi evidenţa analitică pe gestiuni. Modul de organizare a activităţii

de aprovizionare şi livrare, depozitare şi mişcare a stocurilor de materiale constituie

premise de bază a contabilităţii, întrucât operaţiile specifice lor generează o mare

diversitate de documente primare de a căror corectă întocmire şi completare depinde

gradul de exactitate a informaţiilor furnizate.

• caracteristicile tehnico-productive ale activelor circulante materiale, în funcţie de care se

face clasificarea acestora; se stabilesc principalele categorii şi conturile sintetice

corespunzătoare lor; se elaborează nomenclatorul stocurilor şi pe această bază se

organizează evidenţa operativă şi contabilitatea analitică.

• modul de evaluare a activelor circulante materiale influenţează, în special, modul de

înregistrare a acestora în contabilitatea sintetică, dar şi alegerea metodelor de determinare

a preţurilor de ieşire a stocurilor.

• sistemul de indicatori privind gestiunea de valori materiale influenţează organizareacontabilităţii stocurilor în vederea calculării mărimii cantitative şi valorice a intrărilor,

ieşirilor şi stocurilor, precum şi a cheltuielilor efective de transport aprovizionare, în

funcţie de care se aleg metodele de contabilitate analitică a stocurilor.

40

7/29/2019 Chiriacescu Alina - Lucrare de Disertatie

http://slidepdf.com/reader/full/chiriacescu-alina-lucrare-de-disertatie 38/61

SECŢIUNEA 4

ANALIZA SITUATIEI EXISTENTE PRIVIND STOCURILE IN CADRUL

SOCIETATII DICOSTA PRODUCT S.R.L

4.1. Opera iuni generaleṭ

Operaţia 1) Societatea achiziţionează în data de 31.11.2011 de la furnizor , materii prime sub

forma a 60 foi de tablă zincată pentru realizarea de panouri publicitare(60bucx100lei).

Cheltuielile de transport aferente acestei tranzacţii sunt de 350 lei, cheltuielile de manipulare 150

lei. Furnizorul va fi plătit în data de 17.12.2011 .În data de 10.12.2011 se vor da în folosinţă 35

foi de tablă zincată la preţ de achiziţie.

a) Înregistrarea datoriei către furnizor şi a intrării de materii prime conform facturii nr.4088 din

data de 31.11.2011 :

• valoare de intrare = 60 buc x 100 + 350 + 150 = 6.500 lei.

41

7/29/2019 Chiriacescu Alina - Lucrare de Disertatie

http://slidepdf.com/reader/full/chiriacescu-alina-lucrare-de-disertatie 39/61

• preţul de achiziţie a unei foi de tablă zincată = 6.500 / 60 buc = 108,34 lei

% = 401 7.735 lei

Furnizori

301 6.500 lei

Materii prime

4426 1.235 lei

TVA deductibilă

b) Se înregistrează darea în consum a materiilor prime conform bonului de consum nr. 700 din

data de 05.12.2011.

• valoarea de dat în consum : 35 buc x 108,34 = 3.791,90 lei

601 = 301 3.791,90 lei

Cheltuieli cu materii Materii prime

Prime

c) Plata furnizorului conform ordinului de plată 778 din data de 17.12.2011

401 = 5121 7.735 lei

Furnizori Conturi la banci in leiOperaţia 2) În data de 15.12.2011 societatea recepţioneză obiecte de inventar de la furnizor,

preţul de cumpărare 5.000 lei, plata în data de 17.12.2011.

a) Se înregistrează datoria faţă de furnizor şi a intrării de obiecte de inventar conform facturii

1556 din data de 15.12.2011 :

% = 401 5.950 lei

Furnizori

303 5.000 lei

Materiale de natura

obiectelor de inventar

4426 950 lei

TVA deductibilă

42

7/29/2019 Chiriacescu Alina - Lucrare de Disertatie

http://slidepdf.com/reader/full/chiriacescu-alina-lucrare-de-disertatie 40/61

Concomitent se înregistrează cheltuielile cu obiectele de natura inventarului.

603 = 303 5.000 lei

Cheltuieli privind Materiale de natura

materialele de natura obiectelor de inventar

obiectelor de inventar

b) Plata furnizorului conform ordinului de plata 779 din data de 17.12.2011.

401 = 5121 5.950 lei

Furnizori Conturi la banci in lei

Operaţia 3) Societatea DICOSTA PRODUCT S.R.L prezintă următoarele informaţii privind

stocul de materie primă (foi de tablă zincată pentru realizarea de panouri publicitare) pentru luna

decembrie 2011.- stoc iniţial în data de 05.12.2011

25 bucăţi x 108,34 lei = 2.708,50 lei

- pe parcursul lunii au existat intrări de materii prime în stoc astfel :

06.12.2011 – 100 bucăţi x 110 lei = 11.000 lei (cost efectiv materii prime + cheltuieli de

transport şi manipulare).

22.12.2011 – 80 bucăţi x 120 lei = 9.600 lei ( cost efectiv materii prime + cheltuieli de transport

şi manipulare).Operaţia 4) Consumurile înregistrate pe parcursul lunii au fost următoarele :

10.12.2011 - 110 bucăţi;

29.12.2011 - 70 bucăţi;

a) Înregistrarea intrării de 100 bucăţi de tablă zincată din data de 06.12.2011 conform facturii nr.

566:

% = 401 13.090 lei

Furnizori

301 11.000 lei

Materii prime

4426 2.090 lei

TVA deductibilă

43

7/29/2019 Chiriacescu Alina - Lucrare de Disertatie

http://slidepdf.com/reader/full/chiriacescu-alina-lucrare-de-disertatie 41/61

b) Înregistrarea consumului de 110 bucăţi de tablă zincată din 10.12.2011 conform bonului de

consum nr. 708 aplicând metoda F.I.F.O.:

601 = 301 12.058,50 lei

Cheltuieli de Materii prime

materii prime 25 buc x 108,34 2.708,50 lei