chocolate empresariado final

TRANSCRIPT

SWEETNESSMIX’S

CHOCOLATERIA

"AÑO DE LA DIVERSIFICACIÓN PRODUCTIVA Y DEL FORTALECIMIENTO DE LA EDUCACIÓN"

CENTRO DE ESTUDIOS UNIVERSITARIO

´

“PRODUCTO NUEVO EN HUANCAYO ”

FACULTAD : ADMINISTRACION Y SISTEMAS CURSO : FORMULACION DE PROYECTOSDOCENTE : LIC.FARAH IRAIDA URDÁNEGUI CABREJOSINTEGRANTES : LOPEZ VALVERDE, Mary Reneè

MONTES MALLQUI Jesús VALLE CCANTO Pilar ZARATE MUÑOZ Nancy DE LA CRUZ BAQUERIZO Maribel TORPOCO MARAVÍ Miriam ALIAGA MAMANI Nayo

HUANCAYO - 2015

DEDICATORIA

A nuestras familias, quienes confiaron en nosotros y nos

colaboraron día tras día para lograr con éxito las metas

trazadas. A la universidad y docentes que hicieron parte de

nuestra formación académica, dándonos los conocimientos

necesarios y que hoy día nos permitieron realizar este

proyecto. Y a aquellos amigos, que en este tiempo nos

brindaron su incondicional apoyo.

Simplemente, a todas las personas que de verdad creyeron

en nosotros e hicieron posible el desarrollo de este proyecto

AGRADECIMIENTOS

Hoy queremos agradecer a Dios, por darnos las fuerzas necesarias para seguir

adelante y no rendirnos ante las dificultades, por orientar nuestro camino y

poner en él a aquellas personas que nos acompañaron durante este proceso,

que hoy termina.

A nuestros profesores que nos dieron la orientación necesaria para llevar a cabo la definición y culminación de este trabajo.

RESUMEN EJECUTIVO

El presente proyecto consiste en la creación de una empresa de chocolatería fina artesanal en la ciudad de Huancayo departamento de Junín Perú,

la cual se caracterizará por la elaboración de chocolates originalmente y contenido en mayor porcentaje el cacao para producir chocolates finos con agregados productos andinos y de la selva de nuestra Región Junín , la posibilidad de personalización de los productos a la medida de los clientes, además de contar con un factor clave de comercialización

Por ende, para evaluar la rentabilidad financiera de este proyecto de idea de negocio se realizó respectivamente un Studio de mercado, y Estudio Técnico estudio Financiero, estudio Organizativo, que comprende desde el análisis e investigación de mercado, hasta el estudio y evaluación económica. El estudio de mercado se basó en cinco aspectos: el análisis de la demanda, la oferta, los precios, la ubicación y la comercialización.

A partir de dicho análisis se definió la estrategia de negocio a implementar por parte de la empresa, basada en ciertas políticas que buscan ampliar la cobertura y penetración en el mercado mediante la captación de clientes satisfechos. Es decir, se desarrollarán estrategias de publicidad, comercialización y ventas para ir posicionando los productos en el mercado actual, siempre con una estrategia de diferenciación frente a la competencia mediante la opción de personalización de sabores, una política de precios bajos y la distribución de productos por medio de catálogo online.

Con el fin de ampliar la variedad y sabores de chocolates, lo que buscamos con dicho proyecto es dar a conocer un nuevo producto al mercado con forma y sabores innovadores buscando de esta manera una opción nueva para el cliente. Nuestra principal prioridad es dar al cliente un buen producto con facilidad económica.

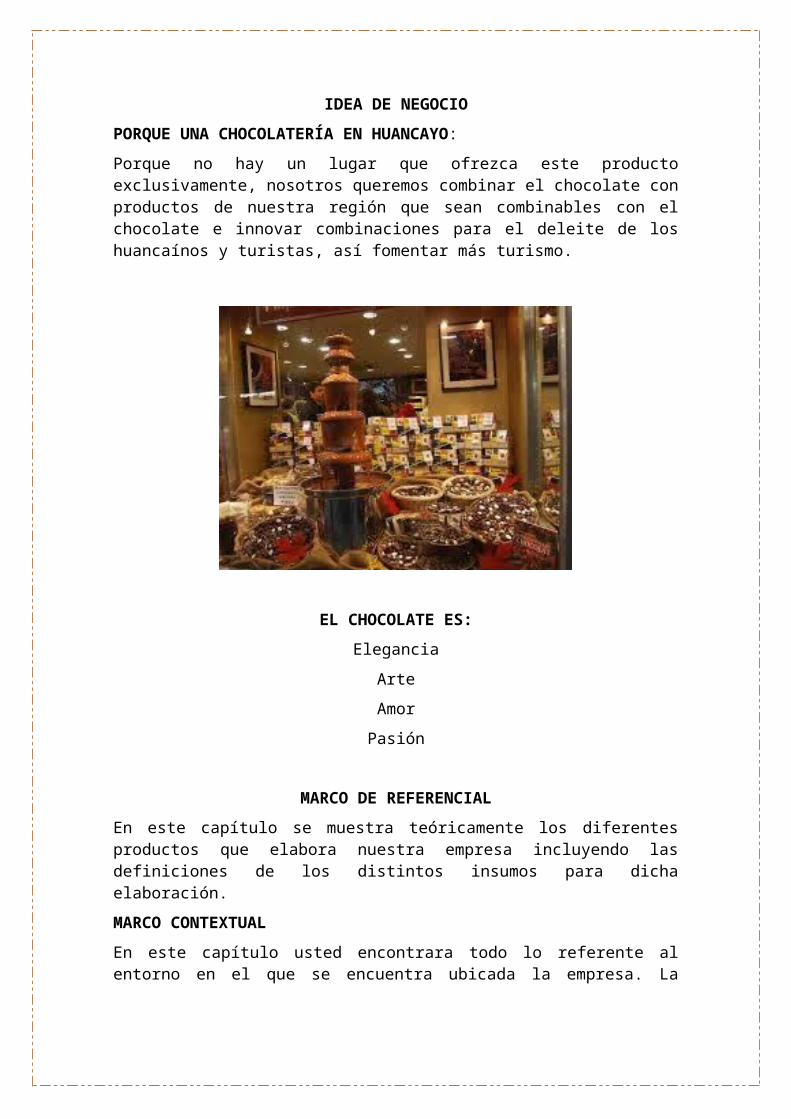

CAPITULO IIDEA DE NEGOCIO

PORQUE UNA CHOCOLATERÍA EN HUANCAYO:

Porque no hay un lugar que ofrezca este producto exclusivamente, nosotros queremos combinar el chocolate con productos de nuestra región que sean combinables con el chocolate e innovar combinaciones para el deleite de los huancaínos y turistas, así fomentar más turismo.

EL CHOCOLATE ES:Elegancia

Arte

Amor

Pasión

MARCO DE REFERENCIALEn este capítulo se muestra teóricamente los diferentes productos que elabora nuestra empresa incluyendo las definiciones de los distintos insumos para dicha elaboración.

MARCO CONTEXTUALEn este capítulo usted encontrara todo lo referente al entorno en el que se encuentra ubicada la empresa. La empresa productora, comercializadora y distribuidora está localizada en el centro de Huancayo.

La empresa tiene como público objetivo a todo tipo de personas, al ver que es una población que se ve atraída por los productos que generará la empresa y que cuenta con los recursos necesarios para adquirir dichos productos.

MARCO TEÓRICO – CONCEPTUAL.

En este capítulo se resaltan las teorías y conceptos que se tuvieron al formular y desarrollar el proyecto empresarial.

Es bueno resaltar la gastronomía del Chocolate con la gran cantidad de matices que aportan los derivados del cacao, no es de extrañar que muchos chefs hayan optado en algún momento de su carrera por utilizar chocolate para acompañar platos salados. Utilizado con prudencia puede enriquecer salsas destinadas a bañar estofados de vaca, de ternera o carne de caza. La liebre o el pollo con salsa de chocolate son dos ejemplos de las múltiples incursiones de este dulce universal en la alta cocina. Hay platos míticos a base de chocolate. Uno de ellos es el "mole". Se trata de una singular receta cuya originalidad radica en la mezcla de chile, una fuerte especie de chocolate amargo. En México, de donde es originario, es uno de los alimentos más venerados y de hecho hay industria alimentaria basada en el "mole". También tiene cierto tirón en algunos países americanos, pero en Europa no ha cuajado ya que está lejos de los gustos occidentales. En Europa, la cocina francesa y la italiana apuestan por el chocolate en algunos entrantes, carnes e incluso algún marisco. En España son las cocinas catalanas, navarra y gallega, entre otras, las que más han apostado por esta variante gastronomía Tomado de

Alrededor del chocolate y la cocina también se ha construido el mito afrodisíaco. Numerosos cocineros han exaltado las virtudes del chocolate para levantar pasiones.

Chocolate: Es el alimento que se obtiene mezclando azúcar con dos productos derivados de la manipulación de las semillas del cacao: una materia solida (la pasta de cacao) y una materia grasa (la manteca de cacao). A partir de esta combinación básica, se elaboran los distintos tipos de chocolate, que dependen de la proporción entre estos elementos y de su mezcla o no con otros productos tales como leche y otros frutos secos.

Chocolate blanco: Estrictamente, no se trata de chocolate, pues carece en su composición de la pasta de cacao, que es la materia que aporta las propiedades del cacao. Se elabora con manteca de cacao, leche en polvo y azúcar. Es un producto extremadamente enérgico y dulce. Visualmente muy atractivo, es un elemento decorativo muy usado en la repostería.

Chocolate negro: Es el chocolate propiamente dicho, pues es el resultado de mezcla de pasta y manteca de cacao con azúcar, sin el añadido de ningún otro producto (exceptuando el aromatizante y el emulsionante). Las proporciones con la que se elaboran dependen del fabricante. No obstante, se entiende que un chocolate negro debe presentar una proporción de pasta de cacao superior, aproximadamente, al 50% del producto, pues a partir de esta cantidad cuando el amargo del cacao empieza a hacer perceptible. En cualquier caso, existen en el mercado tabletas de chocolate negro con distintas proporciones de cacao.

MARCO HISTÓRICO:HISTORIA DEL CHOCOLATEEl descubrimiento del cacao por los olmecas: Hay que reconocerlo, ciertamente observando el apetito voraz de la rata a quien le gusta saborear la carne de mazorca, que el homo sapiens descubrió este árbol a mil sabores. Los Olmecas (1500 a 400 A.C.) fueron ciertamente los primeros humanos en saborear, en forma de bebida, las habas de cacao molidas, mezcladas al agua y adornadas de especias, guindillas y de hierbas (Teoría de Coe) y quienes comenzaron a cultivar el cacao en México. En el curso de los siglos, la cultura del cacao se extendió a las poblaciones Mayas (600 A.C.) y aztecas (1400 A.C.). El haba entonces era utilizada como unidad monetaria y como unidad de medida, 400 habas equivalen a un zontle y 8000 a un Xiquipilli. Al tiempo de las guerras entre aztecas, mayas y Chimimeken, estos últimos utilizaban el haba como impuesto en las zonas conquistadas. Para estas civilizaciones, el cacao era un símbolo de abundancia que era empleado en el momento de rituales religiosos dedicados a Quetzalcóatl, Dios Azteca portador del cacao a los hombres, a CHAK EK CHUAH, el santo patrón Maya del cacao y en el momento de los funerales de las élites, como ofrenda.

La cultura del cacao continuó extendiéndose a merced de los flujos migratorios en América pero el consumo de la bebida quedó como un privilegio reservado para las clases superiores y para los soldados en el curso de las batallas. Las virtudes revigorizantes y tónicas del cacao fueron ya conocidas en aquella época. El descubrimiento del cacao y comercio en el siglo (XVI).

Es en 1502, en el momento de una escala en Nicaragua, que Cristóbal Colón entrevé las habas de cacao a bordo de una piragua indígena pero no le da importancia. El verdadero valor de este " Oro moreno " será realmente revelado sólo por Hernán Cortés que después de haberlo saboreado al lado del emperador Azteca Moctezuma, lo trae a la corte de España en 1528 con los accesorios necesarios para la fabricación del brebaje. A consecuencia de una guerra victoriosa contra las tribus indígenas y la destrucción de la civilización azteca, él emprende la intensificación de la cultura del cacao sobre las tierras de la Nueva España con el fin de ejercer un comercio lucrativo con la Vieja Europa. La Corte de España es subyugada por el encanto de esta bebida a los sabores exóticos y la adapta a su gusto añadiendo caña de azúcar, de vainilla, de canela y de la pimienta. Guarda el cacao secreto y se niega a develar la existencia al resto del mundo aunque piratas Ingleses en el momento del abordaje de un galeón español no reconocen el haba preciosa y queman el oneroso cargamento.

Es en 1585, que el comercio del cacao comienza a desarrollarse sobre la península Ibérica con un primer cargamento oficial que llega de Nueva España. Las primeras chocolaterías aparecen donde se puede saborear este néctar. La expansión del cacao en Europa siglos (XVII – XIX). En el curso del siglo XVII, e cacao se revela al resto de Europa y conquista victoriosamente todos los palacios que encuentra allí. Gracias a la unión real de Luis XIII con la princesa española Ane de Austria (1615), la bebida achocolatada hace su aparición en la Corte de Francia. En 1650, el chocolate emerge en Inglaterra en forma de bebida y su llegada coincide con el té de China y del café de Oriente pero queda un plato reservado para las clases acomodadas.

En 1659, la primera fábrica de chocolate abre sus puertas en París. En 1720, las chocolaterías italianas son aclamadas por la calidad de sus productos. Por fin, en 1765, América descubre las virtudes del cacao. Así el chocolate conoce una expansión creciente a través de Europa y el mundo metamorfoseándose a merced del tiempo. Las primeras pastillas de chocolate son inglesas (1674), el primer cacao en polvo es holandés (1828), la tableta es una creación (1830) británica y el chocolate con leche luego a las avellanas marcan la llegada triunfal de Suiza sobre el mercado del chocolate (1830-1875).Gracias a este desarrollo, el chocolate comienza lentamente su democratización mientras que su utilización en farmacia había sido preconizada desde las primeras horas porque oculta propiedades revigorizantes y fortificantes.

El Cacao y la era industrial La era industrial arrastró cambios fundamentales para el chocolate. España, el primer exportador de chocolate abre su primera fábrica de chocolate en 1780 en Barcelona, luego Alemania y Suiza continúan esta marcha hacia la industrialización de este plato. Los orígenes del cacao evolucionaron con la colonización creciente de áfrica por los europeos que introducen el cacao. Éste es implantado con éxito en Sao Toméy Principio luego conoce una nueva migración hacia el continente africano. La era industrial arrastra la decadencia progresiva de la producción meridional americana a pesar de su expansión hasta Amazonia y ve un nuevo imperio del cacao brotar del suelo africano. En efecto, desde el principio del siglo XX, áfrica retoma la antorcha y se hace el productor más grande de cacao. La industrialización arrastra la democratización del chocolate y se vuelve entonces accesible para las masas. El chocolate se diversifica y vemos aparecer chocolate en los frutos secos, en el licor, fondant, praliné, forrando, en polvo, en pasta para untar, etc. Chocolate de chocolateros o producto de consumo corriente, forma parte en lo sucesivo de nuestra pirámide alimenticia. Muchos mejoramientos han sido aportados a eso desde sus principios antiguos bajo formas de bebidas. Así como ANTHELME BRILLAT-SAVARIN lo dijo tan bien: « ¿qué es la salud? ¡Es chocolate

El chocolate sigue los Peludos (Baniana) y los Gis en las zanjas de la Primera Guerra Mundial, la casi totalidad de la producción americana es requisada para las tropas armadas en el momento de la Segunda Guerra Mundial. En Francia, los caramelos de chocolate se desarrollan entre ambas guerras, el praliné a la francesa (praliné de almendras y de avellanas) es de moda e inspira a los artesanos que proponen otros forrajes: pasta de almendra, cerezas al aguardiente, turrón, caramelo…

HISTORIA DE LA QUINUALa historia de la quinua tiene pocas evidencias arqueológicas, lingüísticas y etnográficas, pues no se conocen muchos ritos religiosos asociados al uso del grano. Las evidencias arqueológicas del norte chileno, señalan que la quinua fue utilizada 3000 años antes de Cristo, mientras que hallazgos en la zona de Ayacucho indicarían que la domesticación de la quinua ocurrió hace 5000 años antes de Cristo. Existen también hallazgos arqueológicos de quinua en tumbas de Tarapacá, Calama, Arica y diferentes regiones del Perú, consistentes en semillas e inflorescencias, encontrándose abundante cantidad de semillas en sepulturas indígenas de los Tiltil y Quillagua.

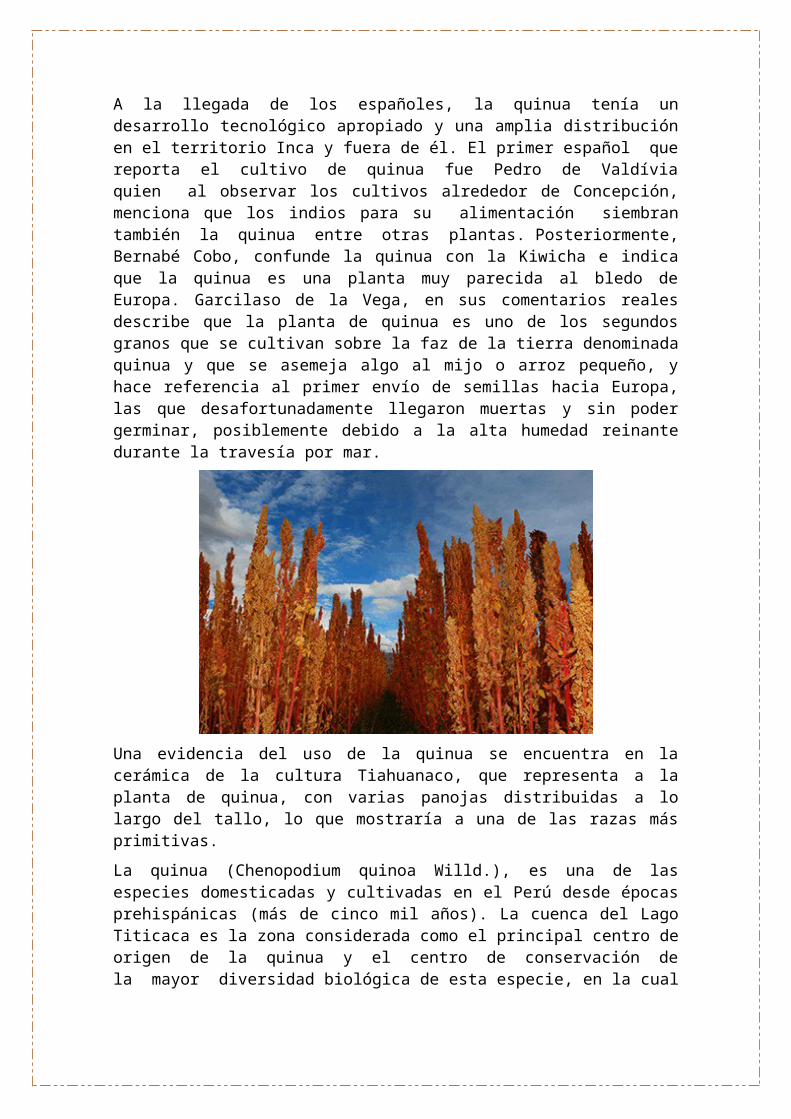

A la llegada de los españoles, la quinua tenía un desarrollo tecnológico apropiado y una amplia distribución en el territorio Inca y fuera de él. El primer español que reporta el cultivo de quinua fue Pedro de Valdívia quien al observar los cultivos alrededor de Concepción, menciona que los indios para su alimentación siembran también la quinua entre otras plantas. Posteriormente, Bernabé Cobo, confunde la quinua con la Kiwicha e indica que la quinua es una planta muy parecida al bledo de Europa. Garcilaso de la Vega, en sus comentarios reales describe que la planta de quinua es uno de los segundos granos que se cultivan sobre la faz de la tierra denominada quinua y que se asemeja algo al mijo o arroz pequeño, y hace referencia al primer envío de semillas hacia Europa, las que desafortunadamente llegaron muertas y sin poder germinar, posiblemente debido a la alta humedad reinante durante la travesía por mar.

Una evidencia del uso de la quinua se encuentra en la cerámica de la cultura Tiahuanaco, que representa a la planta de quinua, con varias panojas distribuidas a lo largo del tallo, lo que mostraría a una de las razas más primitivas.

La quinua (Chenopodium quinoa Willd.), es una de las especies domesticadas y cultivadas en el Perú desde épocas prehispánicas (más de cinco mil años). La cuenca del Lago Titicaca es la zona considerada como el principal centro de origen de la quinua y el centro de conservación de la mayor diversidad biológica de esta especie, en la cual existen sistemas ingeniosos de cultivo y una cultura alimentaria que incorpora el grano a la digestión diaria.

Durante el imperio de los Incas, la quinua se convirtió en uno de sus cultivos principales y alimento básico de la dieta de los habitantes. En la actualidad, el grano es cultivado en el Perú, Bolivia, Ecuador, Chile, el norte de Argentina y otros países. El Perú y Bolivia son los mayores productores de este grano andino que es similar con el arroz en los tiempos de la colonia, donde los españoles la denominaban “arrocillo americano” o “trigo de los Incas”.

El Perú es poseedor de una diversidad genética de quinua tanto silvestre como cultivada, siendo uno de los mayores productores y exportadores, y cuyo cultivo representa un potencial y oportunidad comercial que contribuirá a mejorar la calidad de vida de las poblaciones alto andinas.

HISTORIA DE LA CAÑIHUALa cañihua al igual que la quinua, es un cereal que tiene gran poder nutritivo, porque posee el doble de proteínas que tienen los alimentos comunes como el trigo, arroz o la avena. Su origen está en las zonas del altiplano peruano y se produce principalmente en la región Puno al norte del Lago Titicaca.

En esta región se siembra aproximadamente 5 mil hectáreas de cañihua y el rendimiento promedio por hectárea alcanza entre 750 y 800 kilos. Cabe resaltar que este grano se produce en una altitud comprendida entre los 3.500 a 4.200 m.s.n.m.

Se trata de un cultivo que enfrenta con éxito las heladas, sequías y bajas temperaturas. Es una buena alternativa nutricional sobre todo para niños y adultos mayores, ya que se destaca por su excelente calidad de proteínas y

minerales. Los especialistas recomiendan incluir este cereal en la alimentación, pues son una importante fuente energética y de fibra insoluble, la cual, ayuda a disminuir el colesterol por su bajo índice glicérico

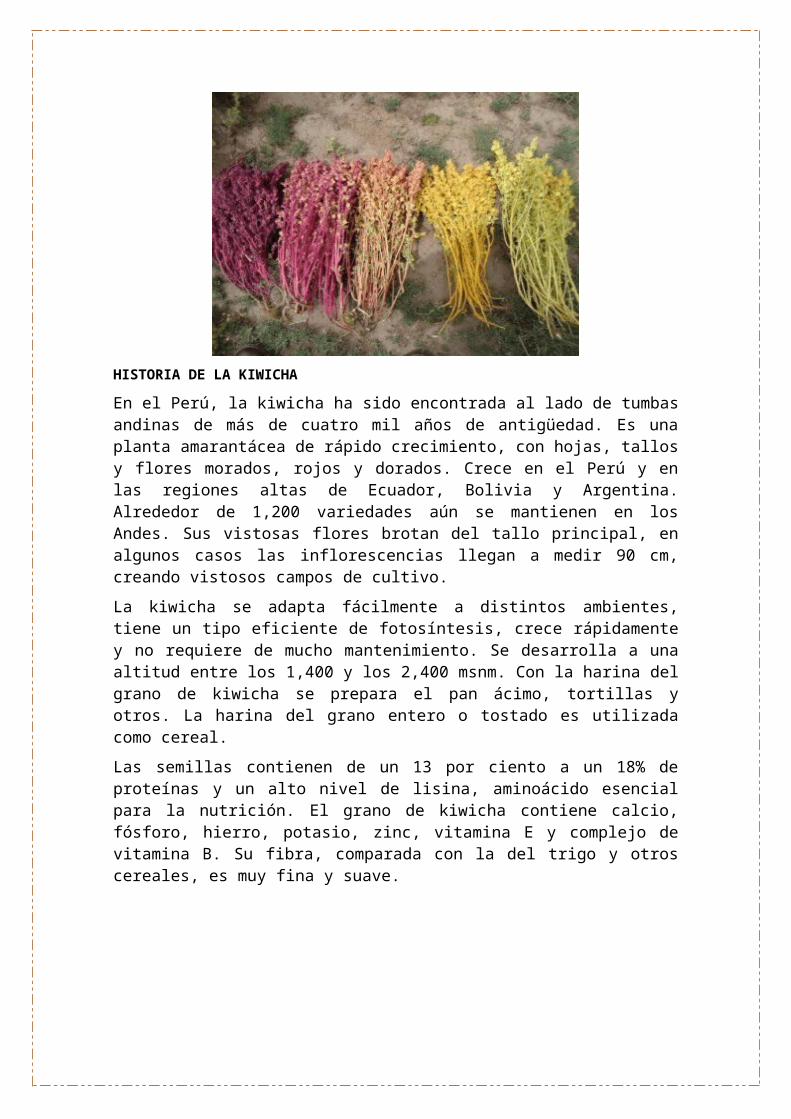

HISTORIA DE LA KIWICHA

En el Perú, la kiwicha ha sido encontrada al lado de tumbas andinas de más de cuatro mil años de antigüedad. Es una planta amarantácea de rápido crecimiento, con hojas, tallos y flores morados, rojos y dorados. Crece en el Perú y en las regiones altas de Ecuador, Bolivia y Argentina. Alrededor de 1,200 variedades aún se mantienen en los Andes. Sus vistosas flores brotan del tallo principal, en algunos casos las inflorescencias llegan a medir 90 cm, creando vistosos campos de cultivo.

La kiwicha se adapta fácilmente a distintos ambientes, tiene un tipo eficiente de fotosíntesis, crece rápidamente y no requiere de mucho mantenimiento. Se desarrolla a una altitud entre los 1,400 y los 2,400 msnm. Con la harina del grano de kiwicha se prepara el pan ácimo, tortillas y otros. La harina del grano entero o tostado es utilizada como cereal.

Las semillas contienen de un 13 por ciento a un 18% de proteínas y un alto nivel de lisina, aminoácido esencial para la nutrición. El grano de kiwicha contiene calcio, fósforo, hierro, potasio, zinc, vitamina E y complejo de vitamina B. Su fibra, comparada con la del trigo y otros cereales, es muy fina y suave.

Después de que el grano de kiwicha ha sido trillado, los residuos pueden ser utilizados como forraje para el ganado ya que el valor nutricional de los residuos de kiwicha es más alto que en otros cultivos andinos. Así, los campesinos almacenan este forraje para utilizarlo en temporadas de sequía cuando este es limitado.

JUSTIFICACIÓNEste proyecto se ha realizado con el motivo de ser innovadores a la hora de crear una empresa propia, para que en un futuro podamos ser promotores de empleo, Esta idea de negocio se llevó a cabo con una serie de investigaciones por parte de sus socios con el fin de dar a conocer las propiedades y beneficios que el chocolate trae para la salud de nuestros consumidores. Este plan de negocio es rentable.

NOMBRE:

CHOCOLATERIA SWEETNESS

NATURALEZA DEL PROYECTO:VISIÓN:Posicionarnos como una empresa líder de chocolates finos artesanales, reconocida en nuestra región.

MISIÓN:Producir chocolates finos artesanales, elaborados en base a cacao fino de calidad, extractos, rellenos frutales, cereales y licores, con el fin de satisfacer el paladar de los clientes que degustan de este tipo de confitería exclusiva, ubicada en el mercado local.

UBICACIÓN Y LOCALIZACION:CALLE Real 366 HuancayoDistrito: HuancayoProvincia: HuancayoDepartamento: Junín

UNIDAD EJECUTORA:Unidad ejecutora del proyecto:

Alumnos del XI ciclo de la UNIVERSIDAD PERUANA LOS ANDES

LOPEZ VALVERDE, Mary Reneè MONTES MALLQUI Jesús VALLE CCANTO Pilar ZARATE MUÑOZ Nancy DE LA CRUZ BAQUERIZO Maribel TORPOCO MARAVÍ Miriam ALIAGA MAMANI Nayo

CONCEPCIÒN DEL PROYECTO:PORQUE UNA CHOCOLATERÍA EN HUANCAYO:

Porque no hay un lugar que ofrezca este producto exclusivamente, nosotros queremos combinar el chocolate con productos de nuestra región que sean combinables con el chocolate e innovar combinaciones para el deleite de los huancaínos y turistas, así fomentar más turismo.

OBJETIVOS DEL PROYECTO:OBJETIVO GENERAL:

Posicionarnos en el mercado a nivel regional con características turísticas, conociendo los hábitos de consumo.

OBJETIVOS ESPECIFICOS: Mezclar el chocolate (cacao) con productos como; quinua, kiwicha,

maca, trigo y otras variedades de la región. Combinarlo con mermeladas de frutas y licores diversos de la Región. Diversificar las presentaciones del chocolate

ESTUDIO DE MERCADO

1. CONTEXTUALIZACION: 1.1. PRESENTACION DE LA EMPRESA:

NOMBRE DE LA EMPRESA: CHOCOLATERIA SWEETNESS

ACTIVIDAD: Producción CONDICION JURIDICA: Sociedad Anónima LOCALIZACION: CALLE Real 366 Huancayo CARTERA DE PRODUCTOS: Toda variedades y

presentación

1.2. DEFINICION DEL OBJETO DE ESTUDIO:El principal motivo para la realización del presente estudio de mercado no es otro que definir las estrategias de marketing en lo que se refiere al producto, precio, distribución y promoción. No obstante la principal preocupación es la de saber si es realmente viable un negocio de este tipo.Por lo tanto el objetivo principal del estudio de mercado es el que recoge a continuación: Conocer la demanda actual del consumo de chocolate de

nuestra región hecho a base de productos de quinua, kiwicha, maca, trigo y licores otras variedades de la región.

Como objetivos secundarios, se plantean conocer los siguientes aspectos:

Analizar la oferta existente actualmente en el mercado con respecto al consumo del chocolate en el mercado.

Analizar las formas de venta del chocolate. Conocer los principales productos ofertados, así como su

precio.

1.3. DELIMITACION GEOGRAFICA DEL MERCADO Y DESCRIPCION:

1.3.1. DELIMITACION GEOGRAFICA:La tienda de chocolatería “CHOCOLATERIA SWEETNESS” estaría situado en Calle Real N° 366 no se descarta ampliar la oferta al resto del departamento de Junín.

1.3.2. CONTEXTO SECTORIAL:Cualquier factor condiciona en un momento dado la estrategia de nuestra empresa, como pueden ser factores políticos, económicos, sociales y todos pueden generar oportunidades de negocio para nuestra empresa. Lo que interesa es saber de qué manera estos factores globales del entorno afectan al entorno sectorial en nuestra empresa (micro entorno), Nuestro entorno sectorial comprenden nuestros clientes, proveedores y competencia.1.3.3. CONTEXTO SOCIO-DEMOGRAFICO ACTUAL:Según el padrón de habitantes de la ciudad de Huancayo del año 2014 la tienda de chocolatería cuenta con una población de habitantes de 501 mil 384 habitantes.

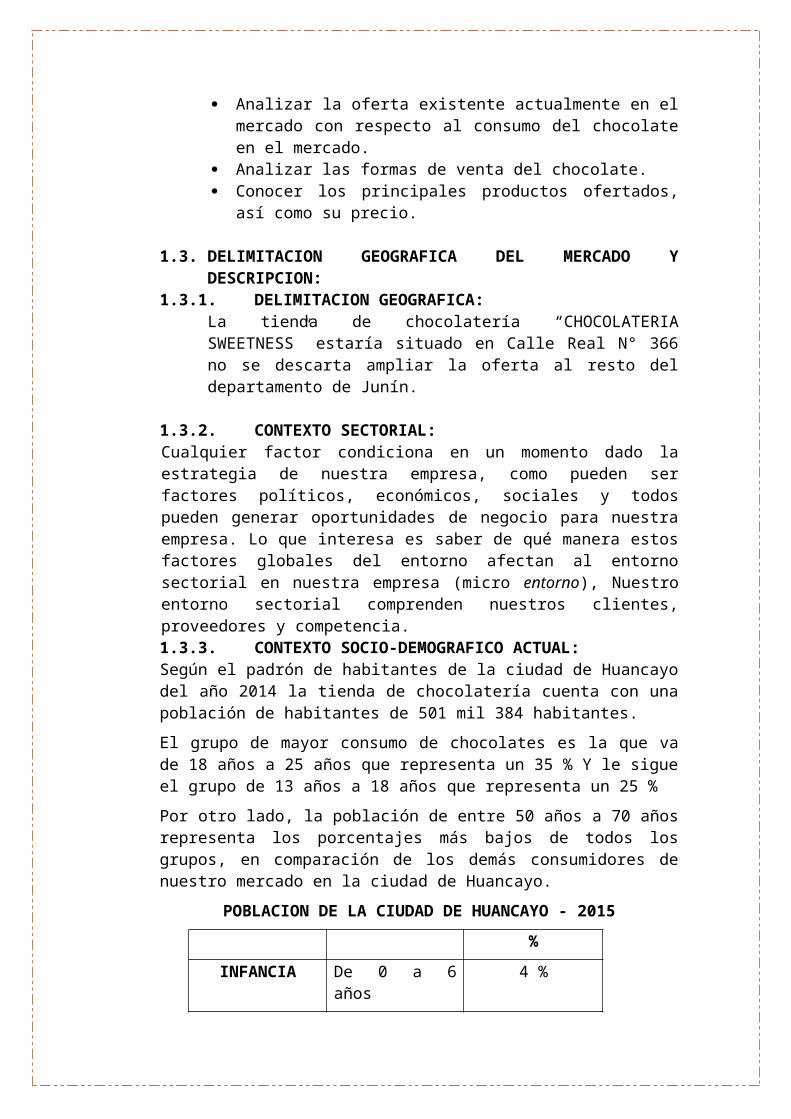

El grupo de mayor consumo de chocolates es la que va de 18 años a 25 años que representa un 35 % Y le sigue el grupo de 13 años a 18 años que representa un 25 %

Por otro lado, la población de entre 50 años a 70 años representa los porcentajes más bajos de todos los grupos, en comparación de los demás consumidores de nuestro mercado en la ciudad de Huancayo.

POBLACION DE LA CIUDAD DE HUANCAYO - 2015%

INFANCIA De 0 a 6 años 4 %

De 6 a 12 años 6 %

JUVENTUD De 13 a 18 años 25 %

De 18 a 25 años 35%

ADULTOS De 25 a 35 años 15 %

De 35 a 50 años 10 %

MAYORES De 50 a 70 años 5 %

TOTAL 100 %

1.3.4. INFRAESTRUCTURA:La tienda principal está ubicada en Calle Real N° 366. Teniendo un área de 300 metros cuadrados y está distribuida de la siguiente manera:

150 metros del Área de Producción 50 metros de Almacén. 50 metros del Área de Ventas y Exhibición. 50 metros del Área administrativa

2. ANALISIS DE LA DEMANDA:2.1. COMPORTAMIENTO DE LA DEMANDA:

La tienda de “CHOCOLATERIA SWEETNESS” decidimos iniciar este negocio en Huancayo porque no hay un lugar que ofrezca este producto exclusivamente, nosotros queremos combinar el chocolate con productos de nuestra región que sean combinables con el chocolate e innovar combinaciones para el deleite de los huancaínos y turistas, así fomentar más turismo.

3. IDENTIFICACION Y EVALUACION DEL ESTUDIO DE MERCADO:RESULTADOS DE LA ENCUESTA

DISTRITO: HUANCAYO

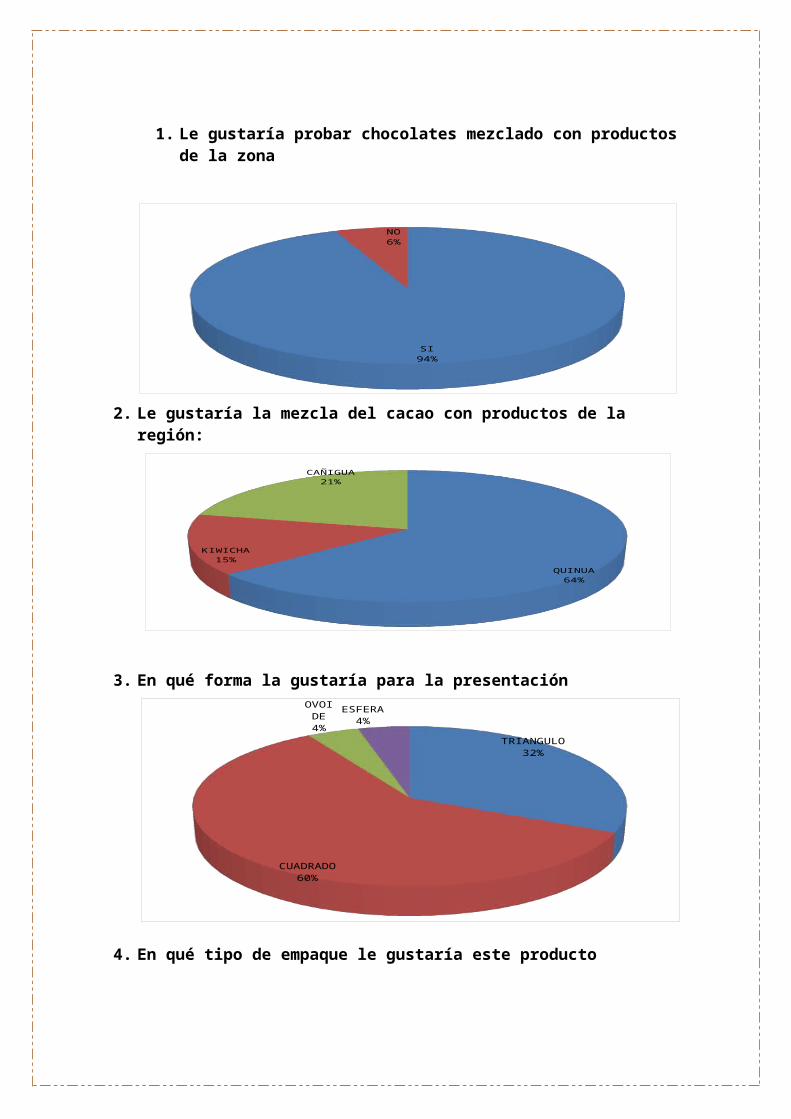

1. Le gustaría probar chocolates mezclado con productos de la zona

SI94%

NO6%

2. Le gustaría la mezcla del cacao con productos de la región:

QUINUA64%

KIWICHA15%

CAÑIGUA21%

3. En qué forma la gustaría para la presentación

TRIANGULO32%

CUADRADO60%

OVOIDE4%

ESFERA4%

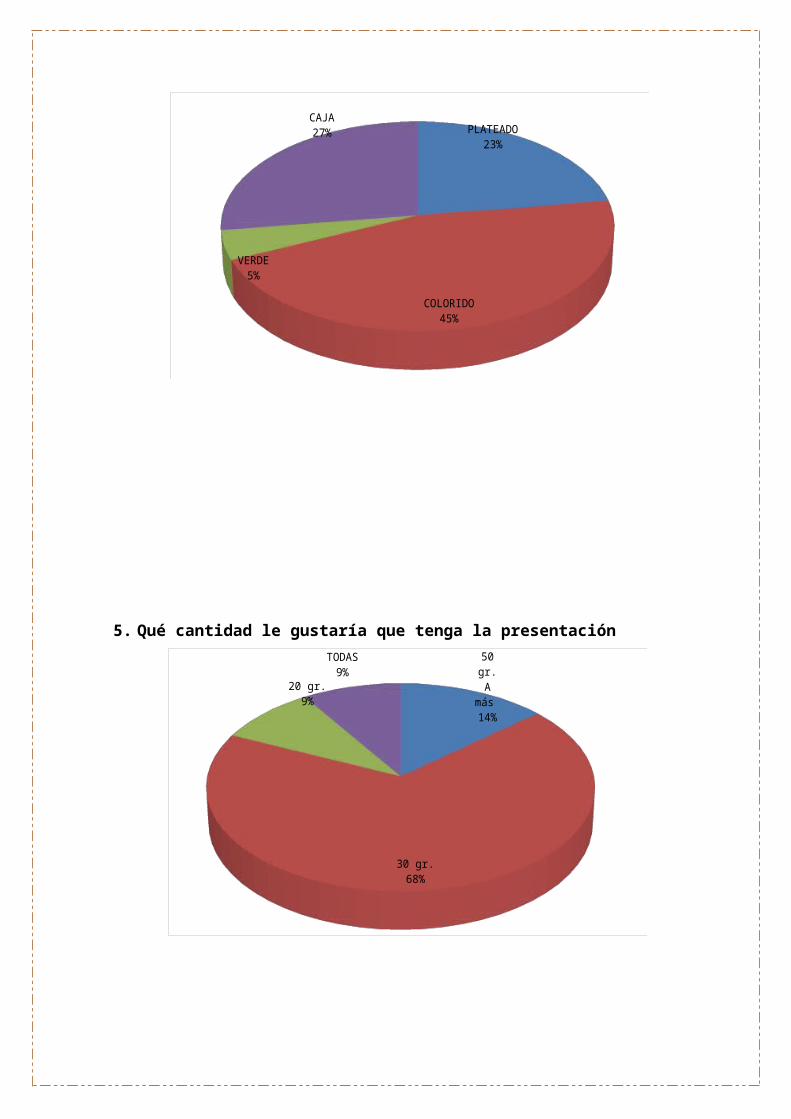

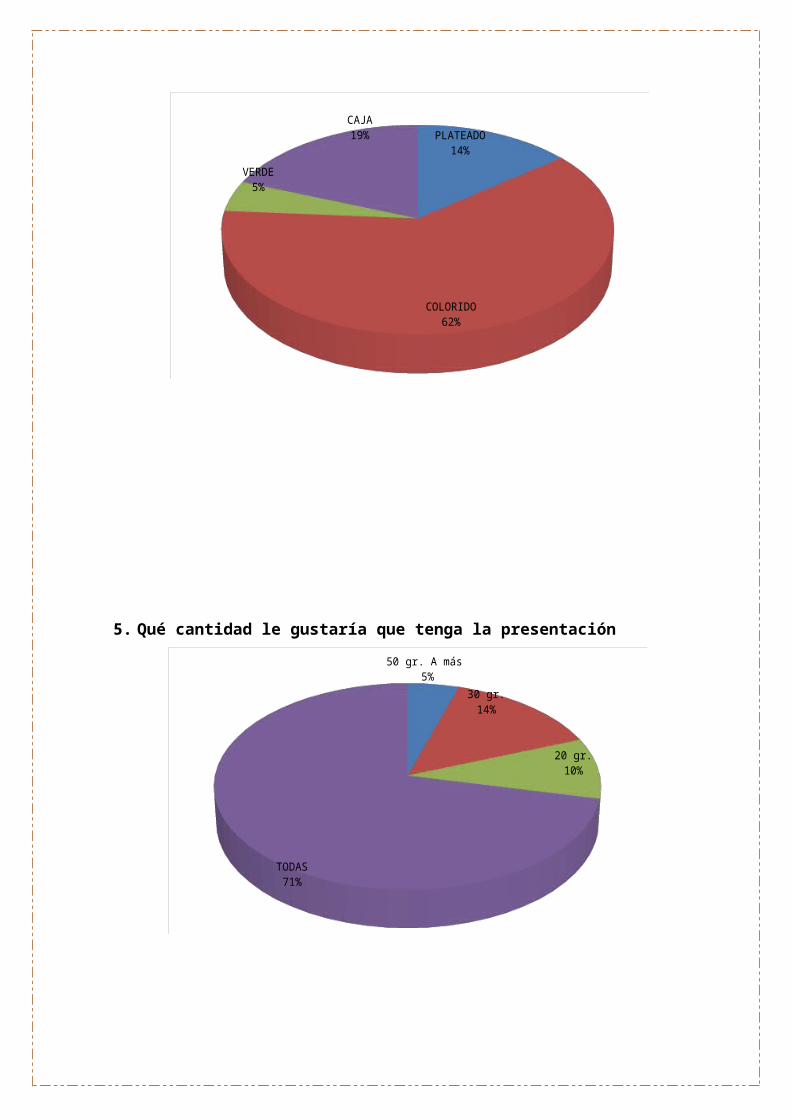

4. En qué tipo de empaque le gustaría este producto

PLATEADO32%

COLORIDO32%

VERDE9%

CAJA28%

5. Qué cantidad le gustaría que tenga la presentación

50 gr. A más 21%

30 gr.64%

20 gr.11%

TODAS4%

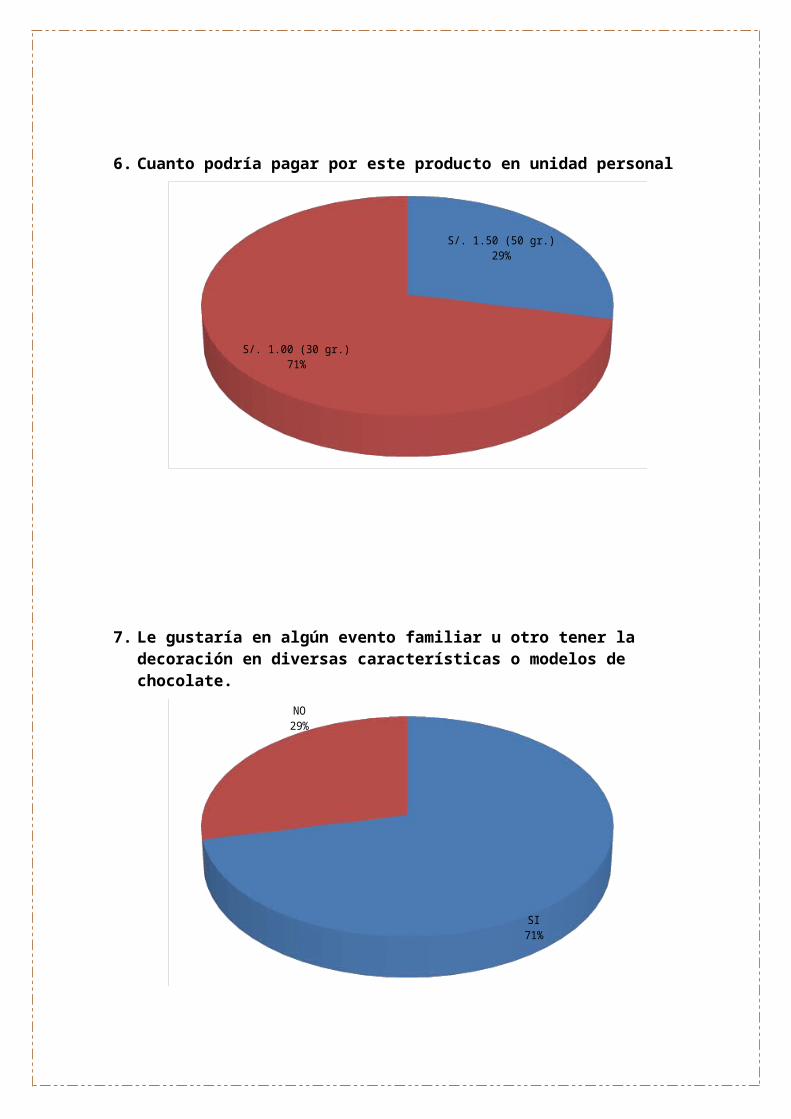

6. Cuanto podría pagar por este producto en unidad personal

S/. 1.50 (50 gr.)21%

S/. 1.00 (30 gr.)79%

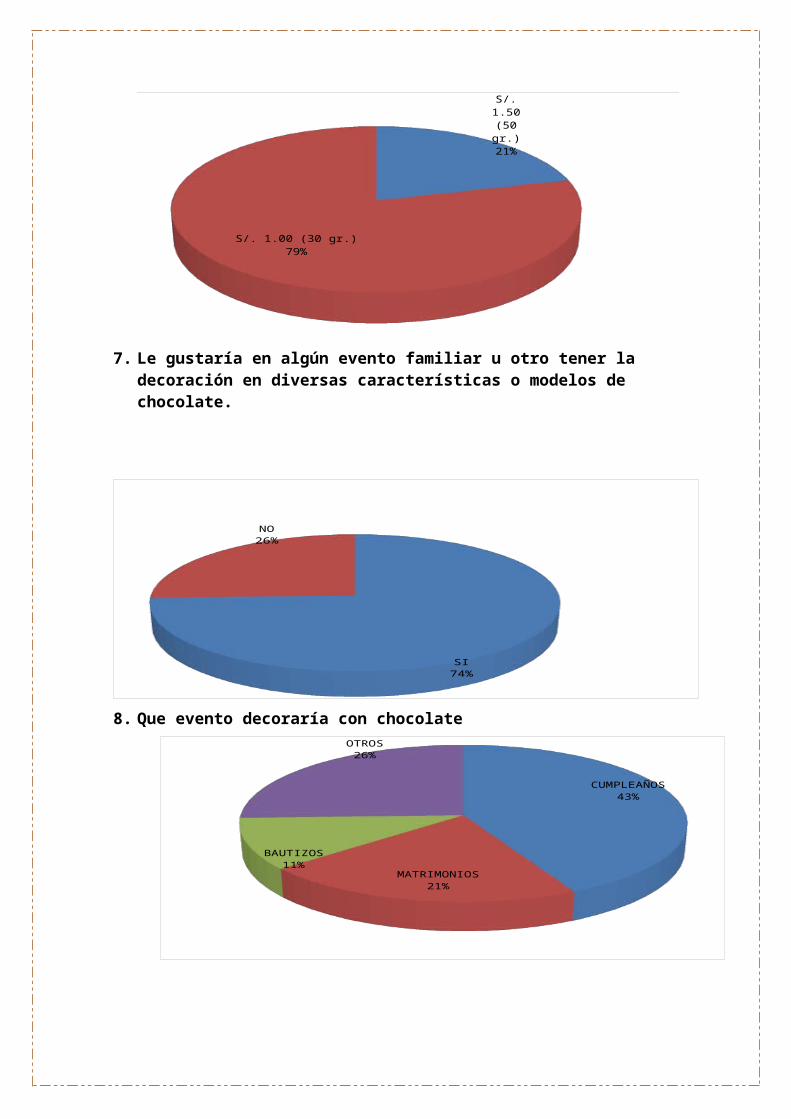

7. Le gustaría en algún evento familiar u otro tener la decoración en diversas características o modelos de chocolate.

SI74%

NO26%

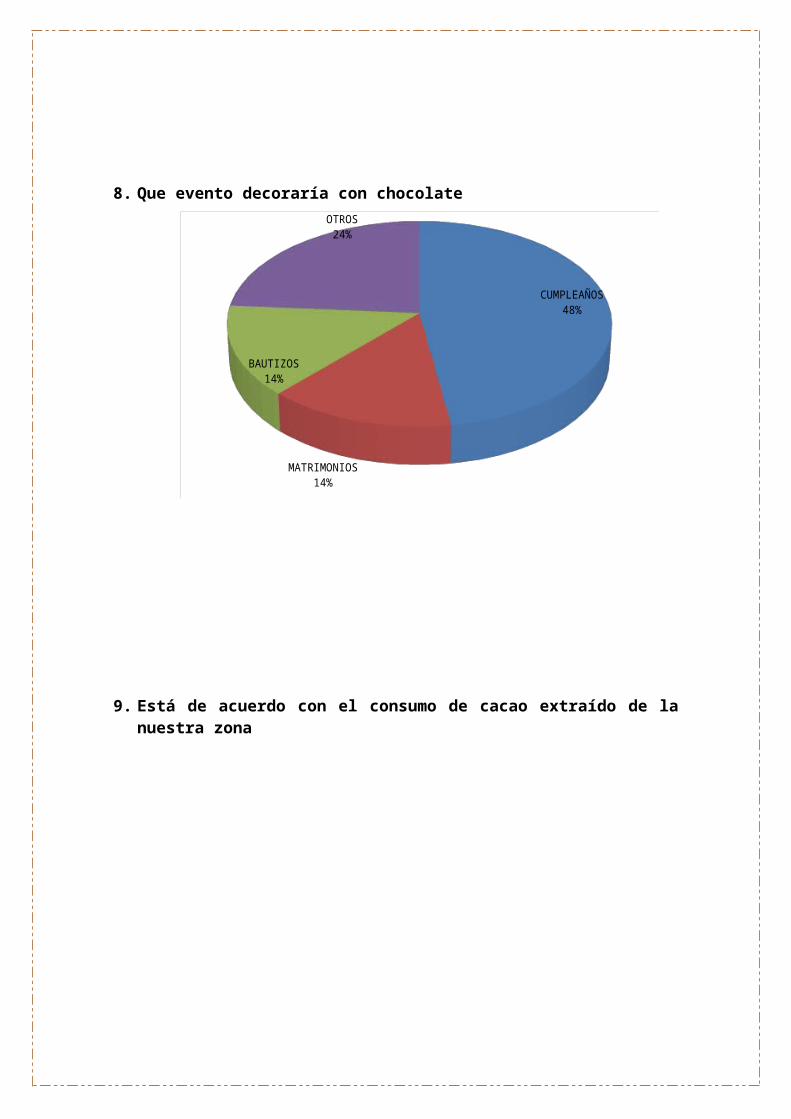

8. Que evento decoraría con chocolate

CUMPLEAÑOS43%

MATRIMONIOS21%

BAUTIZOS11%

OTROS26%

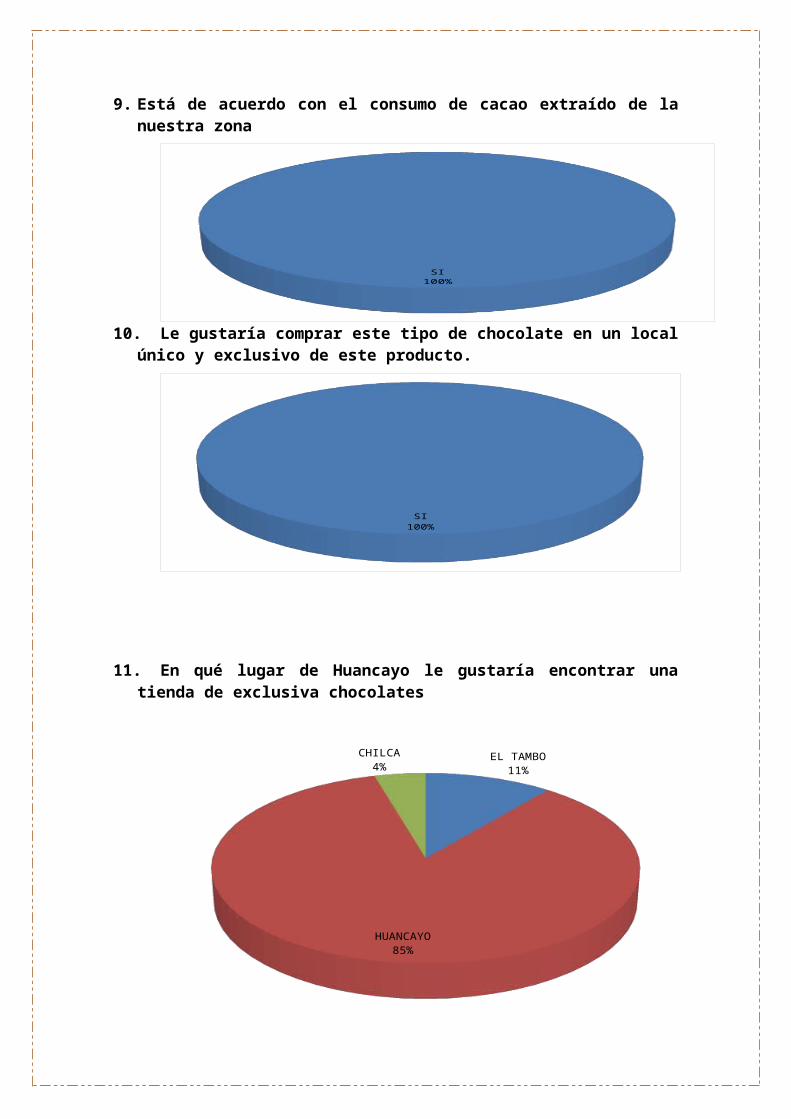

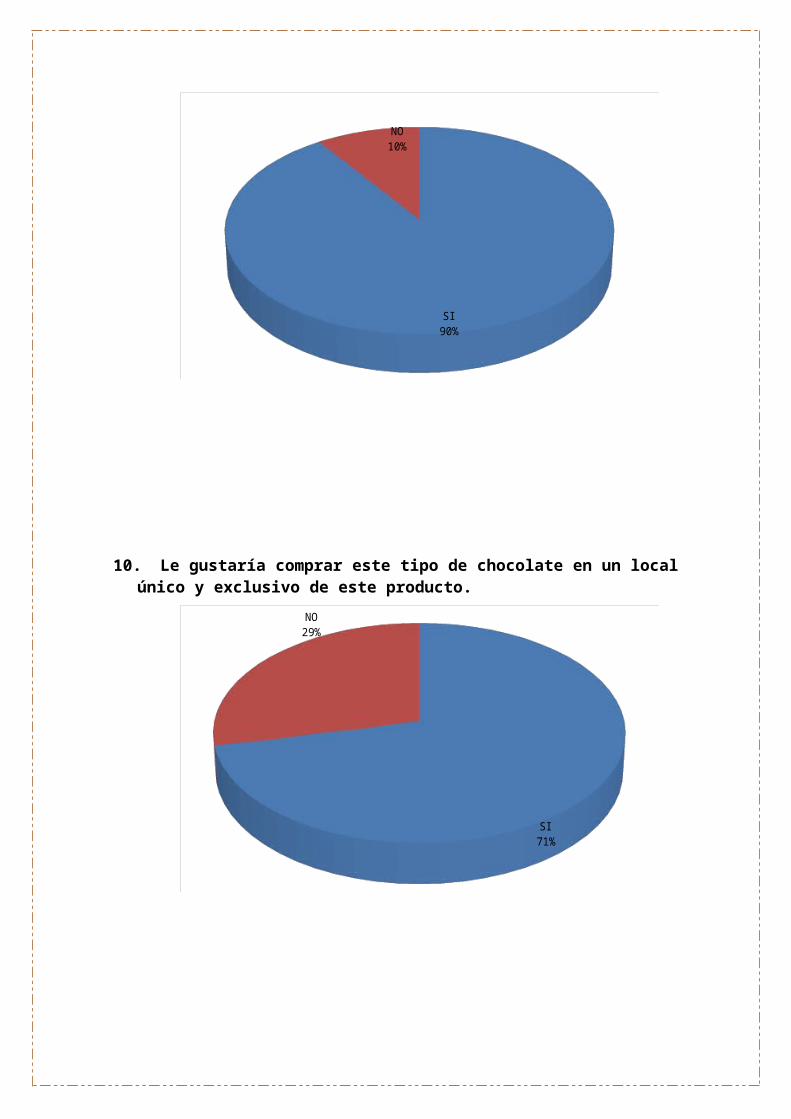

9. Está de acuerdo con el consumo de cacao extraído de la nuestra zona

SI100%

10.Le gustaría comprar este tipo de chocolate en un local único y exclusivo de este producto.

SI100%

11.En qué lugar de Huancayo le gustaría encontrar una tienda de exclusiva chocolates

EL TAMBO11%

HUANCAYO85%

CHILCA4%

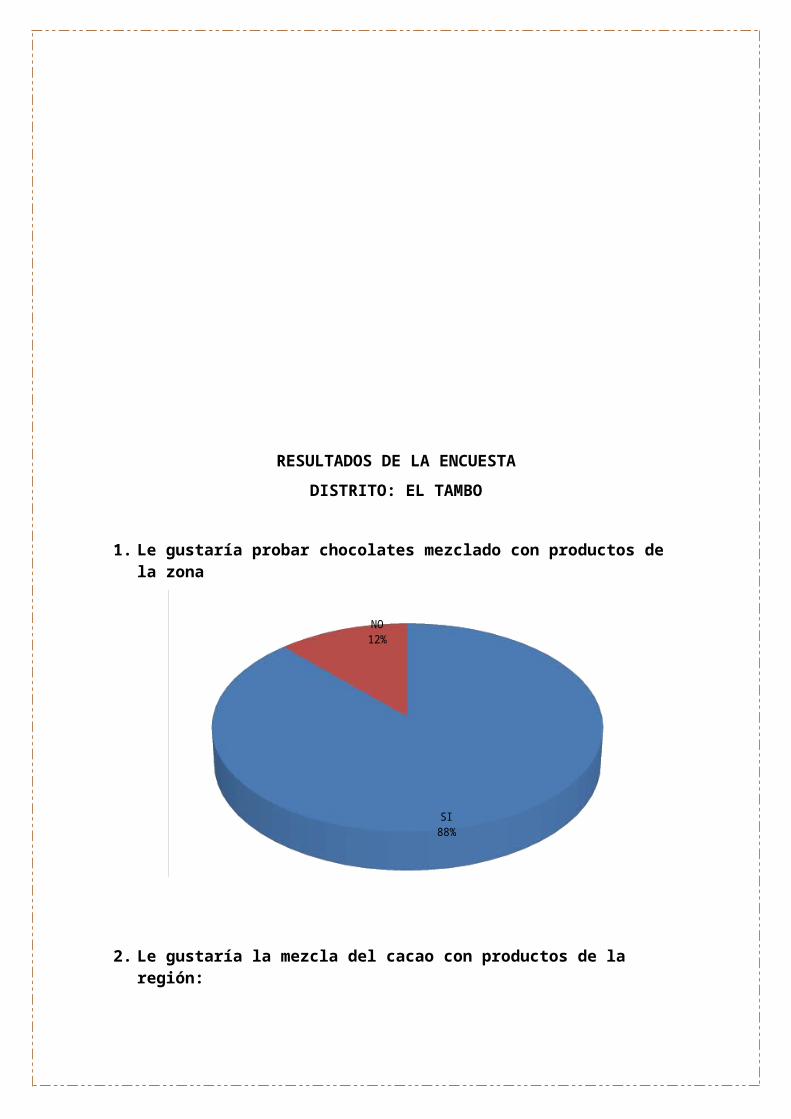

RESULTADOS DE LA ENCUESTADISTRITO: EL TAMBO

1. Le gustaría probar chocolates mezclado con productos de la zona

SI88%

NO12%

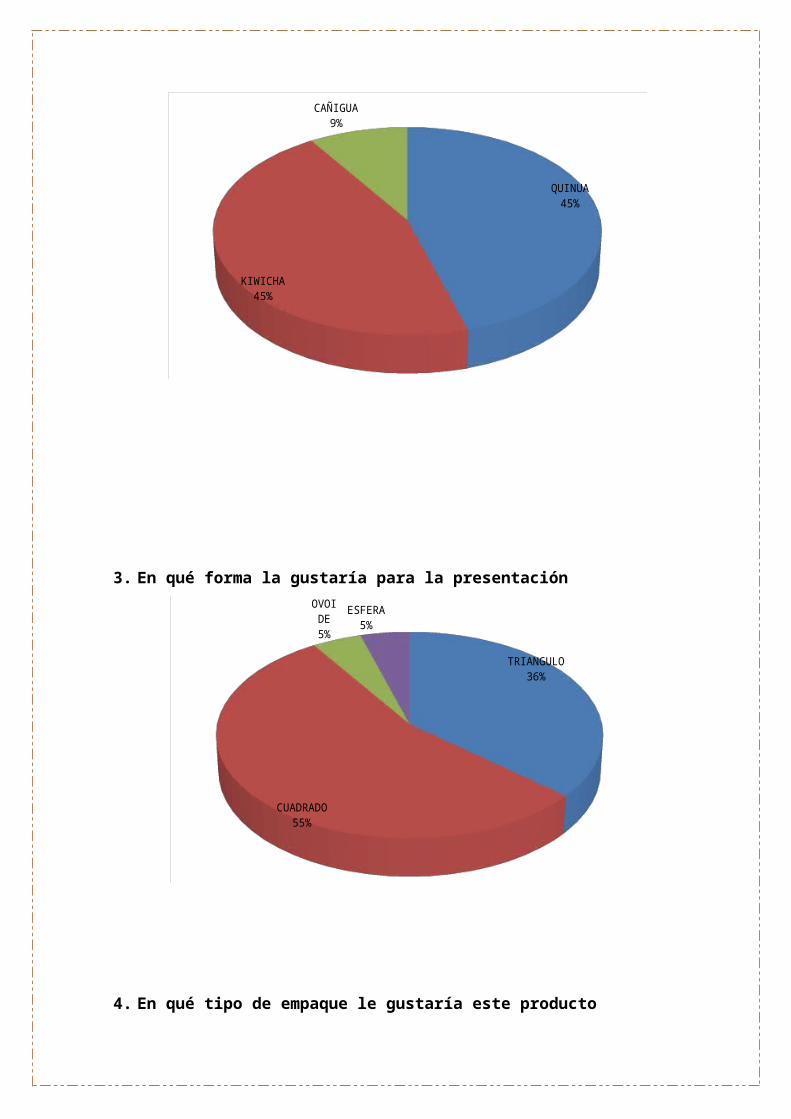

2. Le gustaría la mezcla del cacao con productos de la región:

QUINUA45%

KIWICHA45%

CAÑIGUA9%

3. En qué forma la gustaría para la presentación

TRIANGULO36%

CUADRADO55%

OVOIDE5%

ESFERA5%

4. En qué tipo de empaque le gustaría este producto

PLATEADO23%

COLORIDO45%

VERDE5%

CAJA27%

5. Qué cantidad le gustaría que tenga la presentación

50 gr. A más 14%

30 gr.68%

20 gr.9% TODAS

9%

6. Cuanto podría pagar por este producto en unidad personalS/.

1.50 (50 gr.)14%

S/. 1.00 (30 gr.)86%

7. Le gustaría en algún evento familiar u otro tener la decoración en diversas características o modelos de chocolate.

SI82%

NO18%

8. Que evento decoraría con chocolate

CUMPLEAÑOS32%

MATRIMONIOS23%

BAUTIZOS23%

OTROS23%

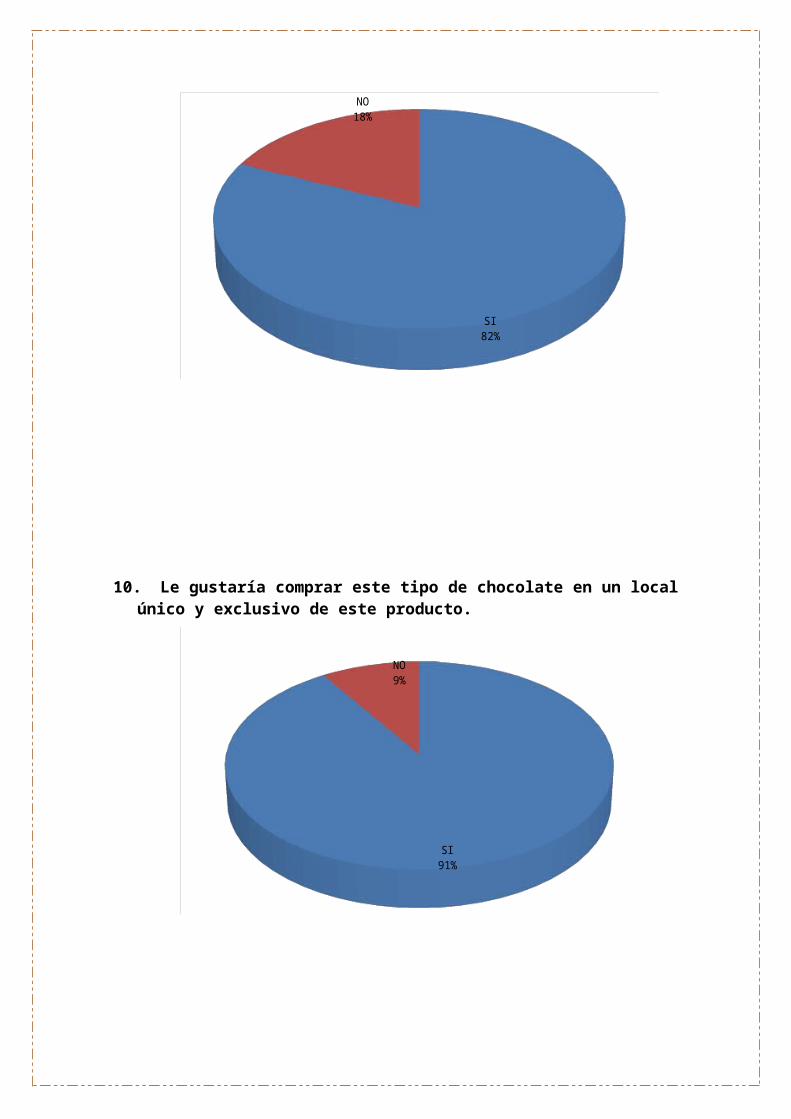

9. Está de acuerdo con el consumo de cacao extraído de la nuestra zona

SI82%

NO18%

10.Le gustaría comprar este tipo de chocolate en un local único y exclusivo de este producto.

SI91%

NO9%

11.En qué lugar de Huancayo le gustaría encontrar una tienda de exclusiva chocolates

EL TAMBO36%

HUANCAYO55%

CHILCA9%

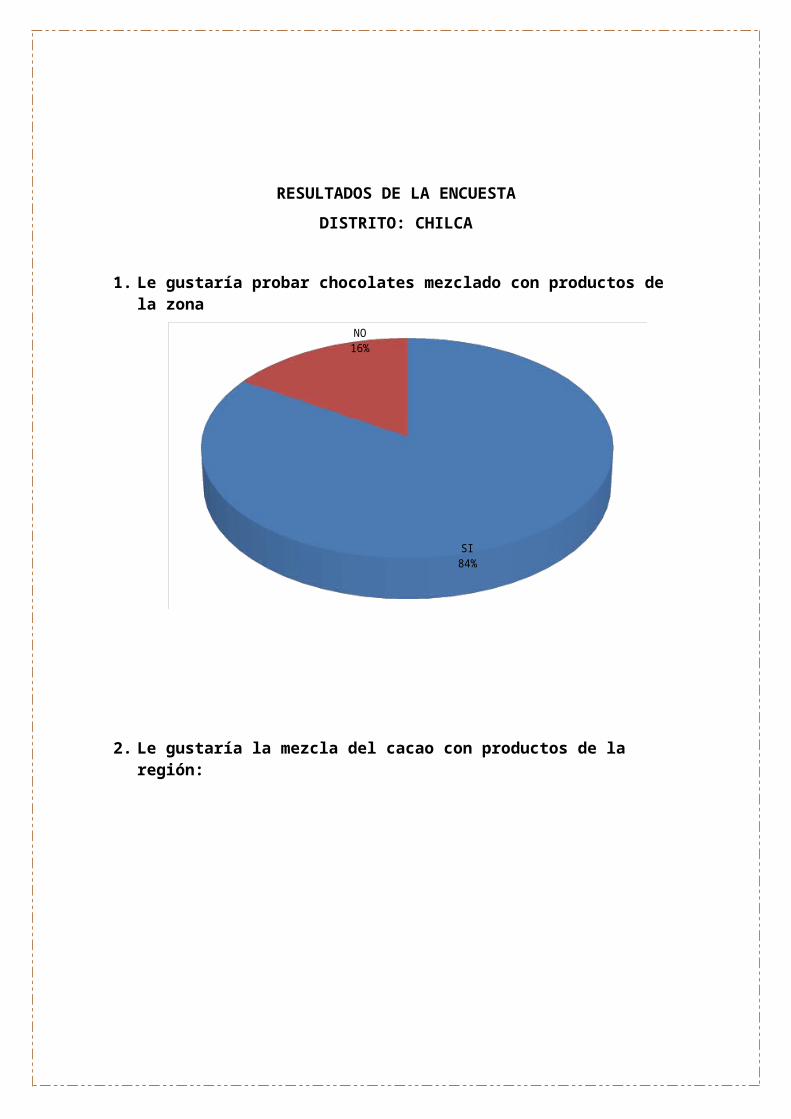

RESULTADOS DE LA ENCUESTADISTRITO: CHILCA

1. Le gustaría probar chocolates mezclado con productos de la zona

SI84%

NO16%

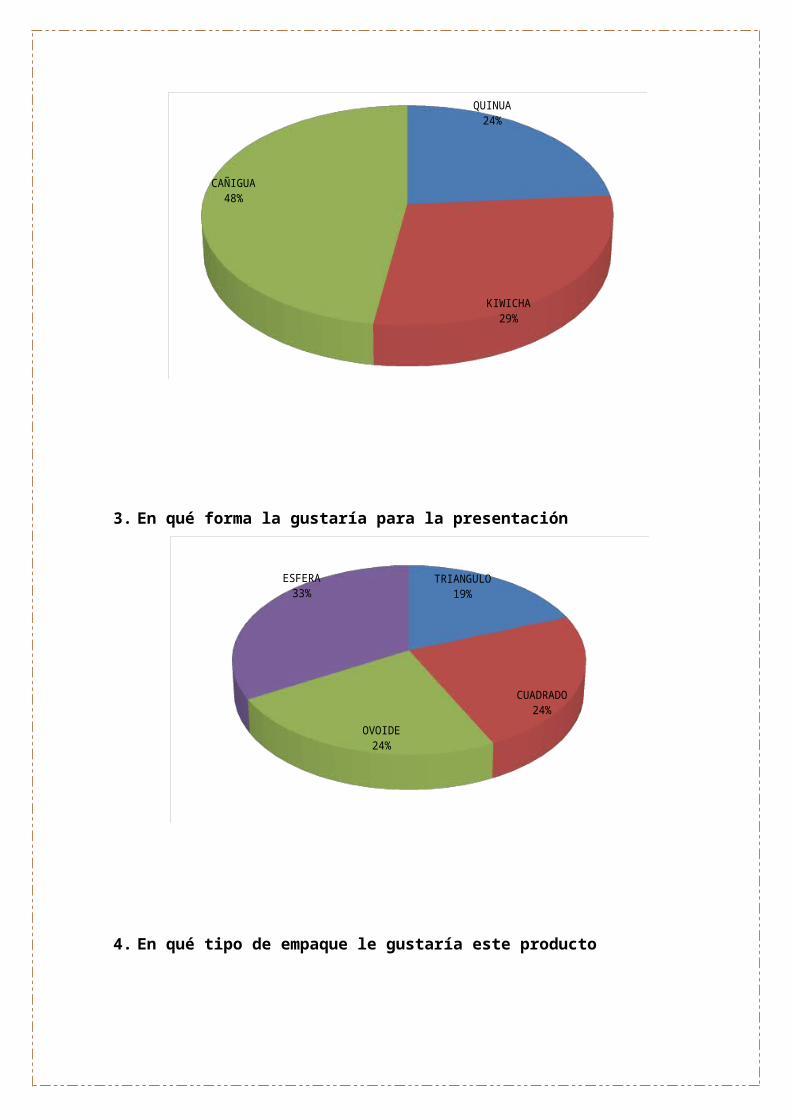

2. Le gustaría la mezcla del cacao con productos de la región:QUINUA

24%

KIWICHA29%

CAÑIGUA48%

3. En qué forma la gustaría para la presentación

TRIANGULO19%

CUADRADO24%

OVOIDE24%

ESFERA33%

4. En qué tipo de empaque le gustaría este producto

PLATEADO14%

COLORIDO62%

VERDE5%

CAJA19%

5. Qué cantidad le gustaría que tenga la presentación50 gr. A más

5%30 gr.14%

20 gr.10%

TODAS71%

6. Cuanto podría pagar por este producto en unidad personal

S/. 1.50 (50 gr.)29%

S/. 1.00 (30 gr.)71%

7. Le gustaría en algún evento familiar u otro tener la decoración en diversas características o modelos de chocolate.

SI71%

NO29%

8. Que evento decoraría con chocolate

CUMPLEAÑOS48%

MATRIMONIOS14%

BAUTIZOS14%

OTROS24%

9. Está de acuerdo con el consumo de cacao extraído de la nuestra zona

SI90%

NO10%

10.Le gustaría comprar este tipo de chocolate en un local único y exclusivo de este producto.

SI71%

NO29%

11.En qué lugar de Huancayo le gustaría encontrar una tienda de exclusiva chocolates

EL TAMBO10%

HUANCAYO48%

CHILCA43%

4. ANALISIS DE LA OFERTA:4.1.1. NUMERO DE EMPRESAS COMPETIDORAS Y SU

DISTRIBUCION EN EL MERCADO:Nuestra chocolatería cuenta con tres principales competidores:

Nestlé Costa Arcor

4.1.2. CONCENTRACION O FRAGMENTO DEL SECTOR:Nuestro punto de venta está ubicado en la zona Centro que tiene mayor fluidez comercial, cabe destacar que más del 50 % de la población tiene el habito de frecuentar la zona de nuestra ciudad

5. ANALISIS DE LA COMERCIALIZACION:5.1. ANALISIS DEL PRODUCTO:5.1.1. CARTERA DE PRODUCTOS:

Chocolate con quinua Chocolate con kiwicha Chocolate con maca Chocolate con trigo Chocolate con relleno de licores afrodisiacos de nuestra

región.

5.1.2. PRODUCTOS SUSTITUTIVOSTenemos todos los productos de las marcas Nestlé Costa y Arcor como por ejemplo:

5.1.3. CICLO DE VIDA DEL PRODUCTO:Nuestros chocolates tienen gran aceptación en el mercado y por estar elaborados con productos únicos de nuestra región tenemos la proyección de mantenernos como marca reconocida por mucho tiempo en el mercado. Por la innovación continua que se le dará a nuestro producto.

5.2. ANALISIS DEL PRECIO:Según el resultado de la encuesta realizada el precio es un costo módico que está al alcance de nuestros clientes por la diversificación de tamaños y presentaciones de productos:

PRODUCTO PESO NETO PRECIOChocolate con

quinua30 gr. S/ 1.00

Chocolate con kiwicha

30 gr. S/ 1.00

Chocolate con maca 30 gr. S/ 1.00

Chocolate con trigo 30 gr. S/ 1.00

Chocolate con relleno de licores

30 gr. S/ 1.00

5.3. ANALISIS DE LA DISTRIBUCION:El canal de la distribución de la empresa actualmente es la tienda ubicada en la calle Real N° 366 de la ciudad de Huancayo y en un futuro la distribución será en puntos estratégicos de venta.

5.4. ANALISIS DE LOS PROVEEDORES: Nuestro principal proveedor son los productores de cacao

de la ciudad de Pichanaki, provincia de Chanchamayo, Junín.

Nuestros proveedores de productos andinos procesados como: quinua, kiwicha, maca, y trigo de la provincia de Huancayo del departamento de Junín.

Proveedores de licores afrodisiacos de la provincia de Chanchamayo del departamento de Junín

6. PRINCIPALES CONCLUSIONES:

Hemos obtenido resultados en el presente estudio que nos indican que desde la perspectiva de mercado, este proyecto de inversión es viable, pues cuenta con los elementos de estudios necesarios y favorables para su implementación.

Consideramos que no cuenta con una competencia directa sino con productos sustitutos, el producto tiene consideración exclusiva y se puede explotar como tal, esto debe ser aprovechado para posicionarnos en el mercado y así expandirnos prontamente a toda la región y luego a todo el país, incluso pudiendo llegar a la exportación.

El desarrollo de este estudio nos permitió el análisis del mercado en cuanto a que la innovación de productos resulta llamativa para la conformación de ampliar el producto en una nueva presentación que nos llevaría prácticamente a un negocio exitoso, y son la clave del éxito en las actividades empresariales de hoy en día, el innovar junto con la exigencias de este mundo moderno.

7. MODELO DE CUESTIONARIO UTILIZADOS EN EL TRABAJO DE CAMPO:Preguntas de la encuesta1. Le gustaría probar chocolates mezclado con productos de la

zonaSí No

2. Le gustaría la mezcla del cacao con:Quinua Kiwicha Kañihua

3. En qué forma le gustaría para la presentación Triangulo Cuadrado Ovoide Esfera

4. En qué tipo de empaque le gustaría este productoPlateado Colorido Verde Caja

5. Qué cantidad le gustaría que tenga la presentación50gr. 30 gr. 20 gr. Todas

6. Cuanto podría pagar por este producto S/. 1.50 (50 gr.) S/. 1.00 (30 gr.)

7. Le gustaría decorar con chocolate algún eventoSí No

8. Que evento decoraría con chocolateCumpleaños Matrimonios Bautizos Otros

9. Está de acuerdo con el consumo de cacao extraído de la nuestra zonaSí No

10. Le gustaría comprar este tipo de chocolate en un local único y exclusivo de chocolate

Tone

lada

s

Sí No11.En qué lugar de Huancayo le gustaría encontrar una tienda de

exclusiva chocolatesEl Tambo Huancayo Chilca

ESTUDIO TÉCNICO

1.1. Localización1.1.1. Macrolocalización

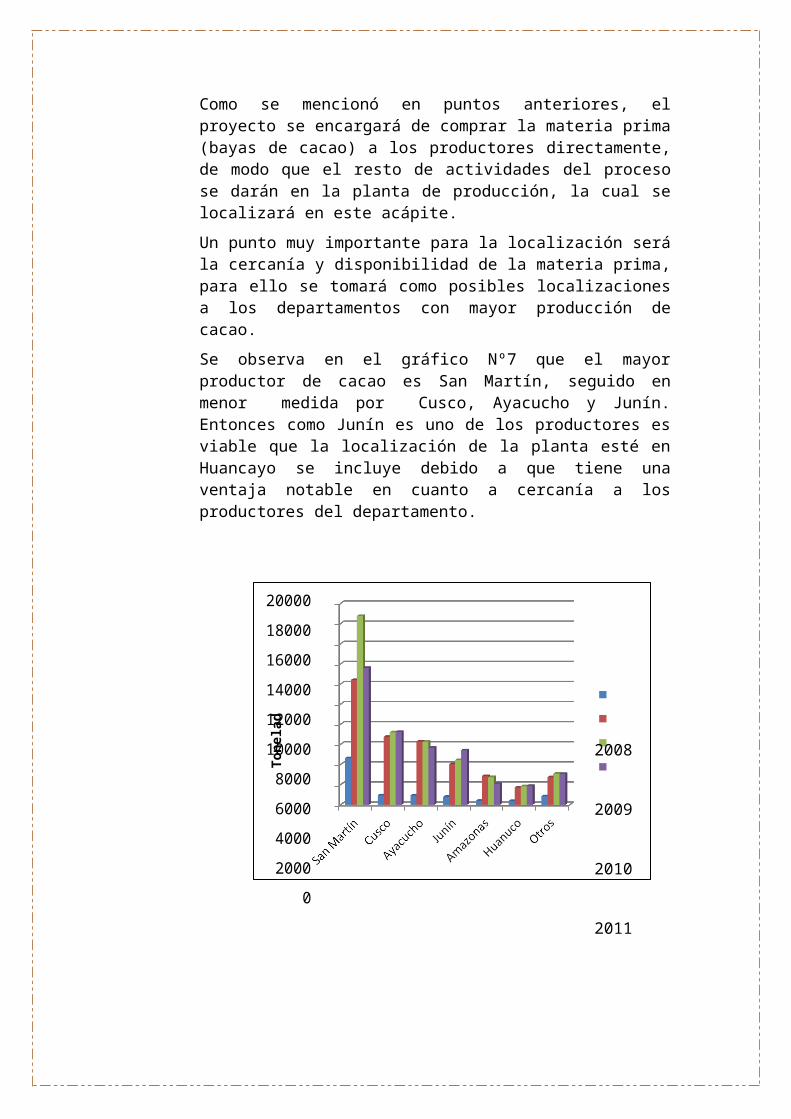

Como se mencionó en puntos anteriores, el proyecto se encargará de comprar la materia prima (bayas de cacao) a los productores directamente, de modo que el resto de actividades del proceso se darán en la planta de producción, la cual se localizará en este acápite.

Un punto muy importante para la localización será la cercanía y disponibilidad de la materia prima, para ello se tomará como posibles localizaciones a los departamentos con mayor producción de cacao.

Se observa en el gráfico Nº7 que el mayor productor de cacao es San Martín, seguido en menor medida por Cusco, Ayacucho y Junín. Entonces como Junín es uno de los productores es viable que la localización de la planta esté en Huancayo se incluye debido a que tiene una ventaja notable en cuanto a cercanía a los productores del departamento.

20000

18000

16000

14000

12000

10000

8000

6000

4000

2000

0

2008

2009

2010

2011

Gráfico Nº 7 Producción Anual de Cacao por Departamento

Fuente: MINAG

Elaboración Propia

Para el análisis de macro localización de la planta se usará el método de factores ponderados, tomando en cuenta la disponibilidad de materia prima, costo y disponibilidad de terreno, disponibilidad de mano de obra, costo de transporte.

Disponibilidad de materia prima.- Con respecto a este factor, Junín tienen la prioridad ya que cuentan con mayor cercanía a las zonas productoras de cacao, por ello proyectamos ubicar nuestra planta en Huancayo.

Costo y disponibilidad de local.- Se tomará en cuenta el costo del alquiler del local. En cuanto a este factor, Huancayo tiene mayor disponibilidad de locales adecuados para plantas industriales que el resto de departamentos evaluados.

Disponibilidad de mano de obra.- Se tomará en cuenta los costos de contratación según departamento y el nivel de preparación de los recursos humanos ofertados por el mercado.

Costo de transporte.- Se considerarán los costos de transportes desde el centro de acopio a la planta de producción.

Calidad del cacao.- Asimismo, se tomará en cuenta la calidad del producto ofrecido por cada uno de los mercados departamentales de cacao. Dentro de este punto se tomara en cuenta la variedad de cacao y la cantidad de semillas por baya.

Finalmente, añadiremos un factor social que será el clima social del departamento en general.

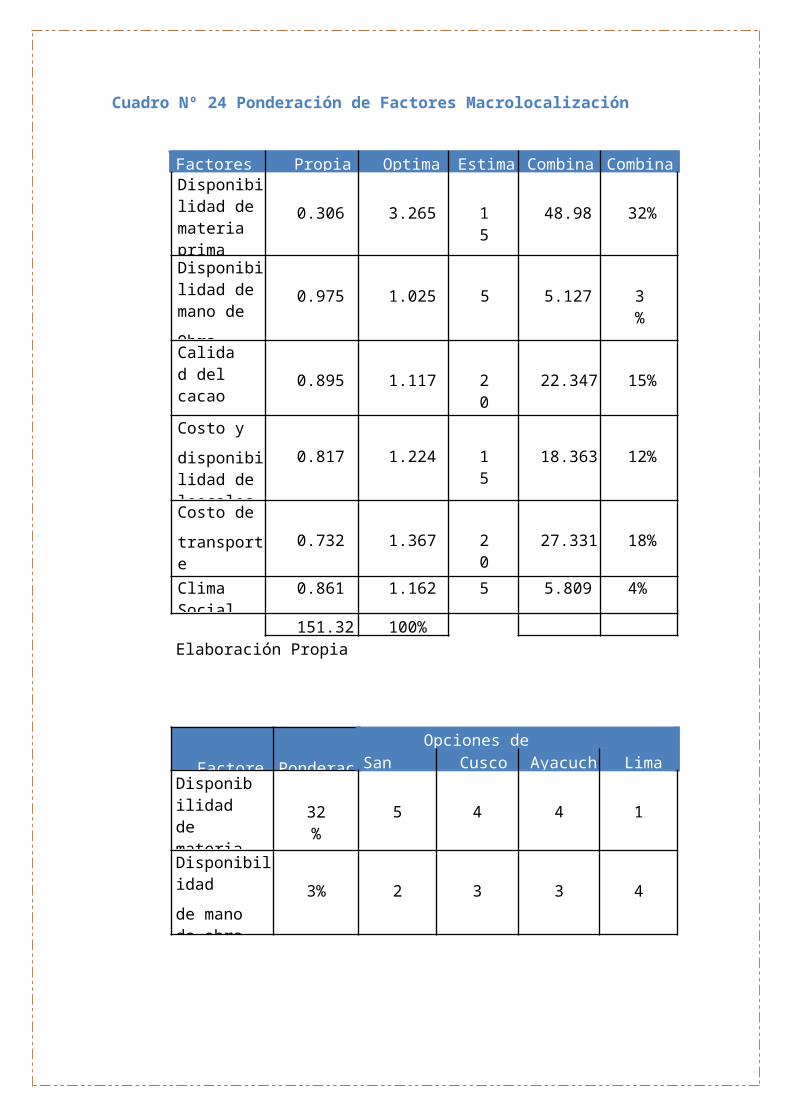

En el cuadro Nº 24 se muestra los resultados de la ponderación de factores, así como los resultados de la misma

Cuadro Nº 24 Ponderación de Factores Macrolocalización

Factores Propia Optima Estimada

Combinada

CombinadaDisponibilid

ad de materia prima

0.306 3.265 15

48.98 32%

Disponibilidad de mano de

Obra

0.975 1.025 5 5.127 3%

Calidad del cacao

0.895 1.117 20

22.347 15%

Costo y

disponibilidad de loocales

0.817 1.224 15

18.363 12%

Costo de

transporte 0.732 1.367 20

27.331 18%

Clima Social

0.861 1.162 5 5.809 4%

151.327 100%Elaboración Propia

Factores Ponderaci

Opciones de MacrolocalizaciónSan Martín

Cusco Ayacucho

LimaDisponibilidad de materia prima

32%

5 4 4 1

Disponibilidad

de mano de obra

3%

2 3 3 4

Calidad del

cacao 15%

4 3 3 1

Costo y

disponibilidad de terrenos

12%

3 3 3 1

Costo de

transporte 18%

2 3 3 5

Clima Social 4%

2 2 1 43.23 3.13 3.25 2.56

Elaboración Propia

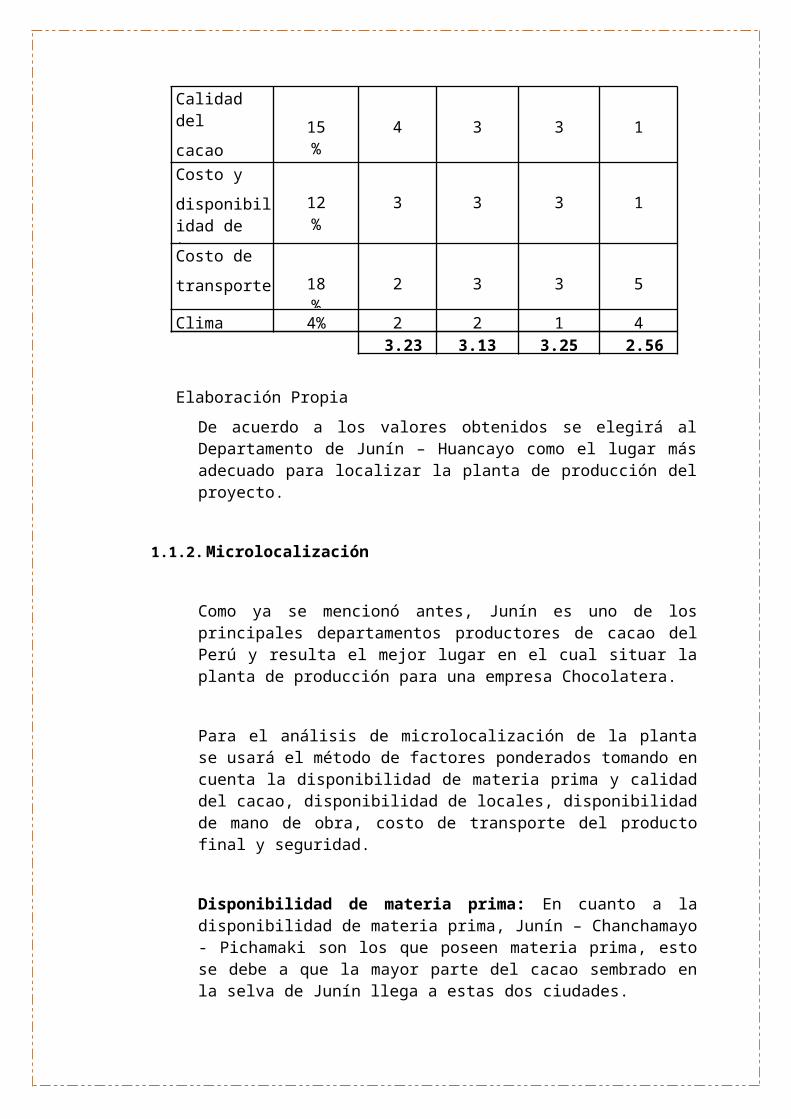

De acuerdo a los valores obtenidos se elegirá al Departamento de Junín – Huancayo como el lugar más adecuado para localizar la planta de producción del proyecto.

1.1.2. Microlocalización

Como ya se mencionó antes, Junín es uno de los principales departamentos productores de cacao del Perú y resulta el mejor lugar en el cual situar la planta de producción para una empresa Chocolatera.

Para el análisis de microlocalización de la planta se usará el método de factores ponderados tomando en cuenta la disponibilidad de materia prima y calidad del cacao, disponibilidad de locales, disponibilidad de mano de obra, costo de transporte del producto final y seguridad.

Disponibilidad de materia prima: En cuanto a la disponibilidad de materia prima, Junín – Chanchamayo - Pichamaki son los que poseen materia prima, esto se debe a que la mayor parte del cacao sembrado en la selva de Junín llega a estas dos ciudades.

Disponibilidad de mano de obra: La ciudad que poseen mayor potencial de brindar mano de obra es la de Huancayo, pues es la principal ciudad del departamento y posee así mismo la mayor población de Junín.

Factores PonderaciónOpciones de Microlocalización

San Disponibilidad de materia prima

35.00% 5 3 5 3 3

Disponibilidad de locales 25.00% 3 5 5 5 5

Disponibilidadde Mano de Obra

40.00% 5 3 5 3 3

4 3.2 4.9 3.3 3.2

Cuadro Nº 26 Ponderación de Factores Microlocalización

Elaboración Propia

Para otorgar los ponderados de los factores se consideró como el más importante la disponibilidad de mano de obra, debido a que la falta de esta ocasionaría serios retrasos a la puesta en marcha de la empresa, y una vez establecida la empresa este factor se será de mucha importancia para la correcta elaboración del producto, es por ende que se le otorgó un 40% en el ponderado.

Como se mencionó antes, la disponibilidad de materia prima garantizará la continua fabricación del producto, es por eso que se consideró la disponibilidad de materia prima como un factor importante y se le brindo un ponderado de 35 %.

La disponibilidad de local si bien es un factor muy importante es de menor importancia que los antes mencionados, aun así son relevantes para el estudio, es por ello que se les otorgo un ponderado de 25% respectivamente.

De acuerdo a los valores obtenidos en cuadro Nº 26, se elegirá la ciudad de Huancayo como el lugar más adecuado para localizar la planta de producción del proyecto, a diferencia de la provincia de Chanchamayo no posee ningún parque industrial y las fábricas se sitúan en cualquier zona de la ciudad.

1.2. Tamaño de la planta

La tienda principal está ubicada en Calle Real N° 366. Teniendo un área de 300 metros cuadrados y está distribuida de la siguiente manera:

150 metros del Área de Producción 50 metros de Almacén. 50 metros del Área de Ventas y Exhibición. 50 metros del Área Administrativa

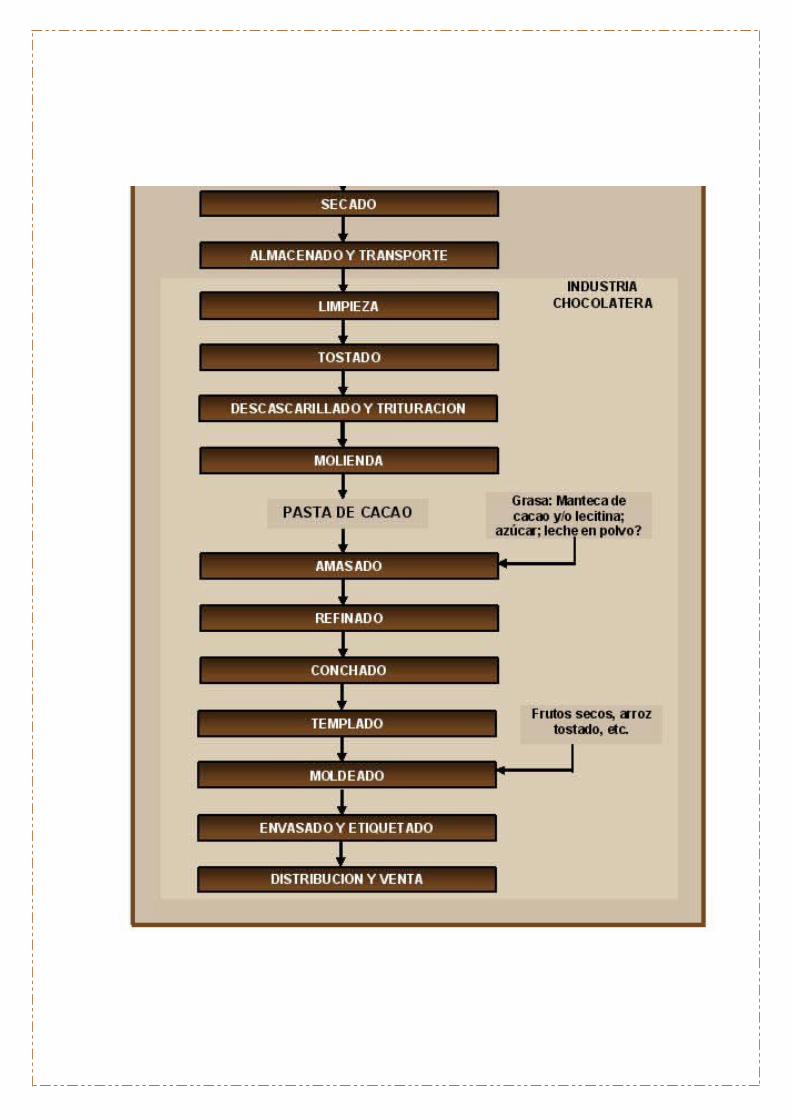

1.3. Proceso ProductivoEl proceso productivo para la obtención del cacao en grano tostado pasa por una serie de procesos, los cuales se detalla a continuación:

Cuadro Nº 32 Pasos del Proceso Productivo

PROCESO DESCRIPCIÓN

SELECCIÓN

Posteriormente se procede a tamizar las semillas obtenidas del secado, con el objetivo de eliminar las semillas rotas e impurezas que pudieran aparecer. Para ello se usarán mallas dispuestas en serie, por las cuales las semillas irán pasando. Esto lo realizarán los operarios de forma manual.

TOSTADO

Después se procederá al tostado de las semillas obtenidas del proceso anterior, esto se realizará en una tostadora industrial de 100 kg/h de capacidad. Asimismo, este tostado se hará a una temperatura máxima 110 ºC.

DESCASCARILLADO

Al finalizar el tostado se procederá a la separación de la semilla y la cáscara que aún posee. Asimismo se procede a limpiar la semilla por completo para finalmente pasar al último paso.

LA FABRICACION DEL CHOCOLATE

La Mezcla Los granos de cacao que se usan para fabricar chocolate sólido se procesan de modo diferente que los granos utilizados para hacer cacao en polvo. Primeramente, una mezcla cuidadosamente seleccionada de la parte comestible del centro de los granos; una vez tostados y molidos, se mezcla con azúcar pulverizado y enriquecido con manteca de cacao, no necesariamente extraída de la misma partida de granos. Los productores de chocolate a niveles industriales suelen añadir lecitina a la masa del chocolate que es una grasa vegetal que reemplaza a la manteca de cacao. De este modo pueden reciclar la manteca de cacao y conseguir más beneficios con su venta. La masa pasa a continuación por el mélangeur, una maquina redonda con una base rotatoria horizontal sobre la cual pasan unos pesados rodillos deslizantes. Después de la mezcla, la pasta de chocolate tiene la apariencia de una masa de pan bien trabajada. En la fabricación del chocolate con leche se añade leche en polvo o dulcificada y evaporada al resto de los ingredientes.

El Refinado A continuación la pasta de chocolate pasa por una serie de hasta cinco rodillos, cada uno de los cuales gira a una velocidad más alta que el anterior de la serie. La pasta pasa por entre el primer par de rodillos como una película delgada, recogida por el siguiente par a través de una abertura bien ajustada. Cuando finalmente la pasta emerge del quinto rodillo tiene la forma de una película delgadísima.

Para la mayoría de fabricantes de chocolate a nivel industrial, este es el final del proceso, pero el chocolate de calidad superior pasa todavía por una fase ulterior llamada “concheado”.

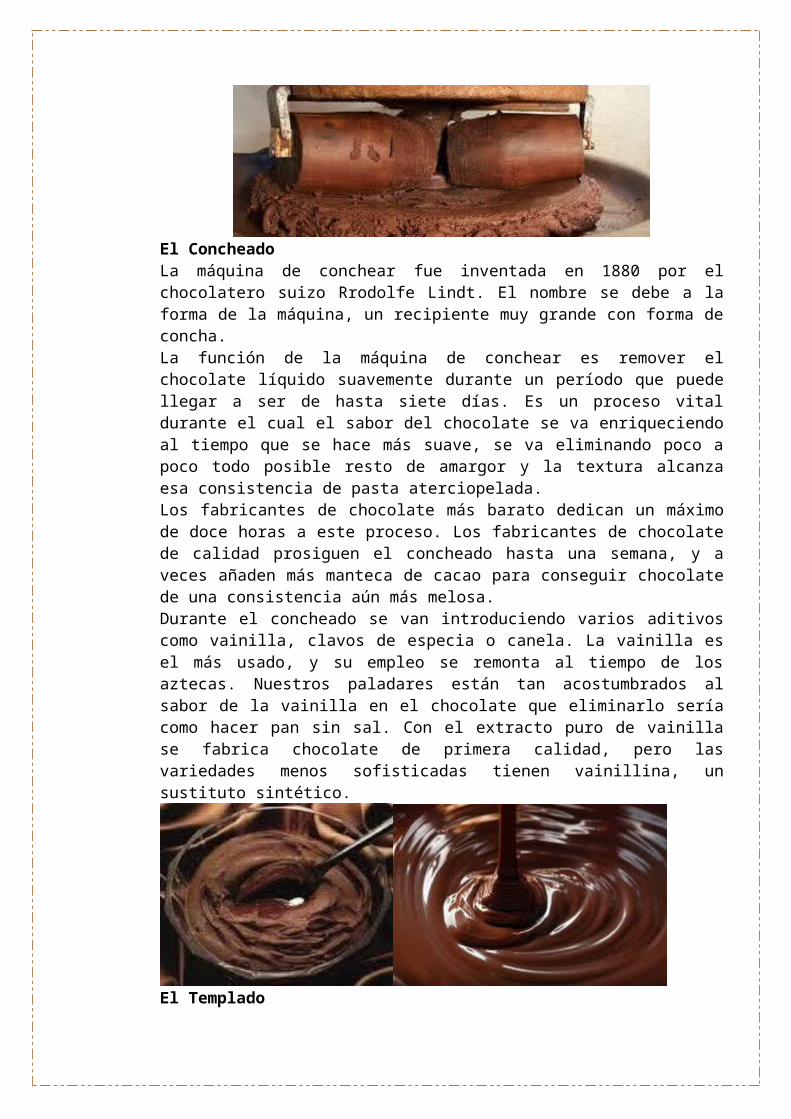

El Concheado La máquina de conchear fue inventada en 1880 por el chocolatero suizo Rrodolfe Lindt. El nombre se debe a la forma de la máquina, un recipiente muy grande con forma de concha. La función de la máquina de conchear es remover el chocolate líquido suavemente durante un período que puede llegar a ser de hasta siete días. Es un proceso vital durante el cual el sabor del chocolate se va enriqueciendo al tiempo que se hace más suave, se va eliminando poco a poco todo posible resto de amargor y la textura alcanza esa consistencia de pasta aterciopelada.

Los fabricantes de chocolate más barato dedican un máximo de doce horas a este proceso. Los fabricantes de chocolate de calidad prosiguen el concheado hasta una semana, y a veces añaden más manteca de cacao para conseguir chocolate de una consistencia aún más melosa. Durante el concheado se van introduciendo varios aditivos como vainilla, clavos de especia o canela. La vainilla es el más usado, y su empleo se remonta al tiempo de los aztecas. Nuestros paladares están tan acostumbrados al sabor de la vainilla en el chocolate que eliminarlo sería como hacer pan sin sal. Con el extracto puro de vainilla se fabrica chocolate de primera calidad, pero las variedades menos sofisticadas tienen vainillina, un sustituto sintético.

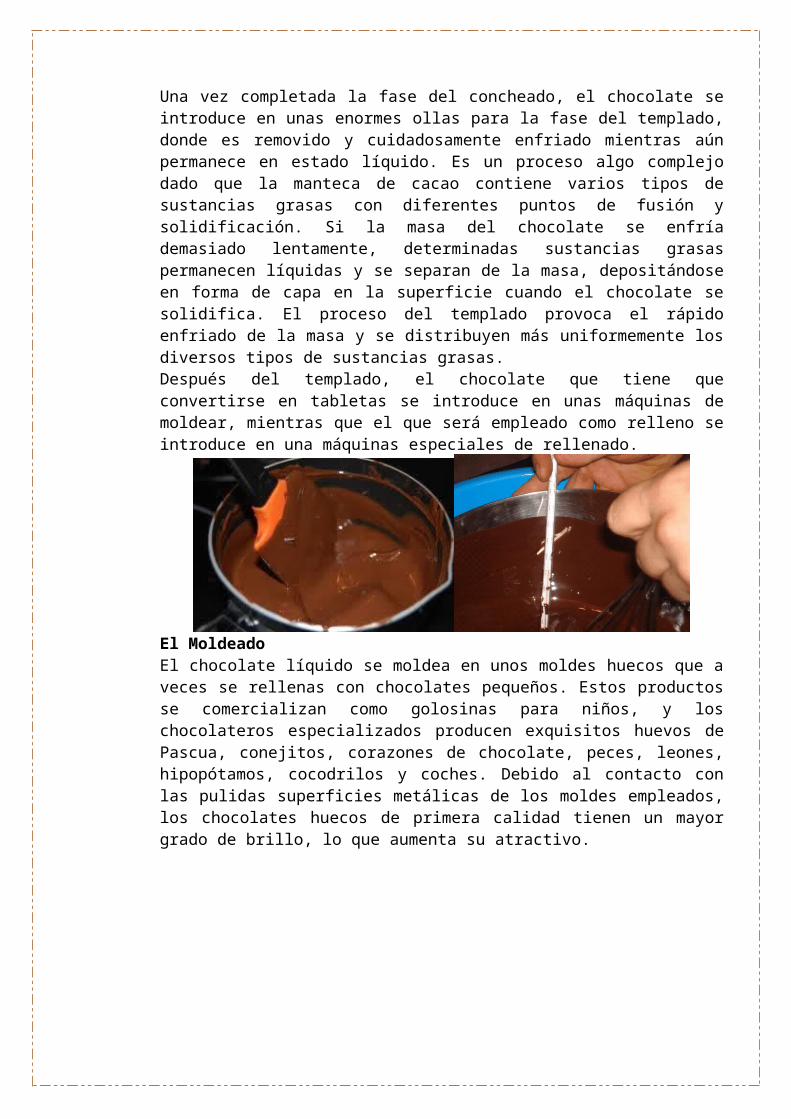

El Templado Una vez completada la fase del concheado, el chocolate se introduce en unas enormes ollas para la fase del templado, donde es removido y cuidadosamente enfriado mientras aún permanece en estado líquido. Es un proceso algo complejo dado que la manteca de cacao contiene varios tipos de sustancias grasas con diferentes puntos de fusión y solidificación. Si la masa del chocolate se enfría demasiado lentamente, determinadas sustancias grasas permanecen líquidas y se separan de la masa, depositándose en forma de capa en la superficie cuando el chocolate se solidifica. El proceso del templado provoca el rápido enfriado de la masa y se distribuyen más uniformemente los diversos tipos de sustancias grasas. Después del templado, el chocolate que tiene que convertirse en tabletas se introduce en unas máquinas de moldear, mientras que el que será empleado como relleno se introduce en una máquinas especiales de rellenado.

El Moldeado El chocolate líquido se moldea en unos moldes huecos que a veces se rellenas con chocolates pequeños. Estos productos se comercializan como golosinas para niños, y los chocolateros especializados producen exquisitos huevos de Pascua, conejitos, corazones de chocolate, peces, leones, hipopótamos, cocodrilos y coches. Debido al contacto con las pulidas superficies metálicas

de los moldes empleados, los chocolates huecos de primera calidad tienen un mayor grado de brillo, lo que aumenta su atractivo.

El Rellenado Se entiende por rellenado el complejo proceso de rellenar los centros de dulces y golosinas. El chocolate líquido se introduce en la máquina de rellenar, donde es removido una vez más y mantenido a una temperatura alta que lo mantiene líquido. Los centros de los dulces tienen que estar calientes cuando entran en la cámara del rellenado, pero sin que el calor les haga perder la forma. El peligro de un centro frío es que se expanda al entrar en contacto con el chocolate caliente, con lo que el bombón explota. Este proceso del rellenado se utiliza para fabricar bombones de primera calidad con sus típicos y lujosos paquetes, y para la producción en masa de tabletas de chocolate que se venden como golosinas en todo el mundo.

LAS ENVOLTURAS

LAS DECORACIONES

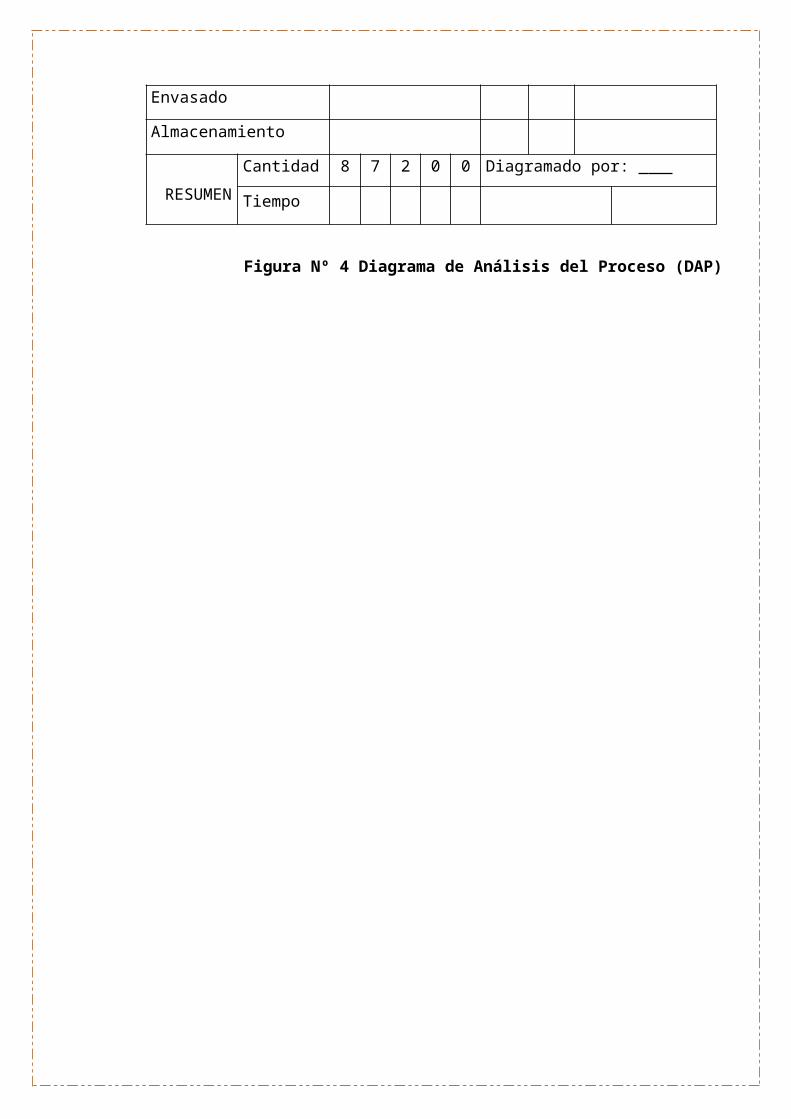

DIAGRAMA ANÁLITICO DE PROCESO

Operación: Material: Hombre:

METODO: Actual X Propuesto

DESCRIPCIÓN Tran

spor

te In

spec

ció

n Dis

tanc

ia

en

met

ros

Tiem

po

en

min

uto

OBSERVACIONESSecado

Hacia zona de selección

Selección

Hacia zona de tostado

Tostado

Descascarillado

Hacia zona de envasado

Envasado

Almacenamiento

RESUMEN

Cantidad 8 7 2 0 0 Diagramado por:

Tiempo

Figura Nº 4 Diagrama de Análisis del Proceso (DAP)

1.4. Características físicas1.4.1. Máquinas y equipos

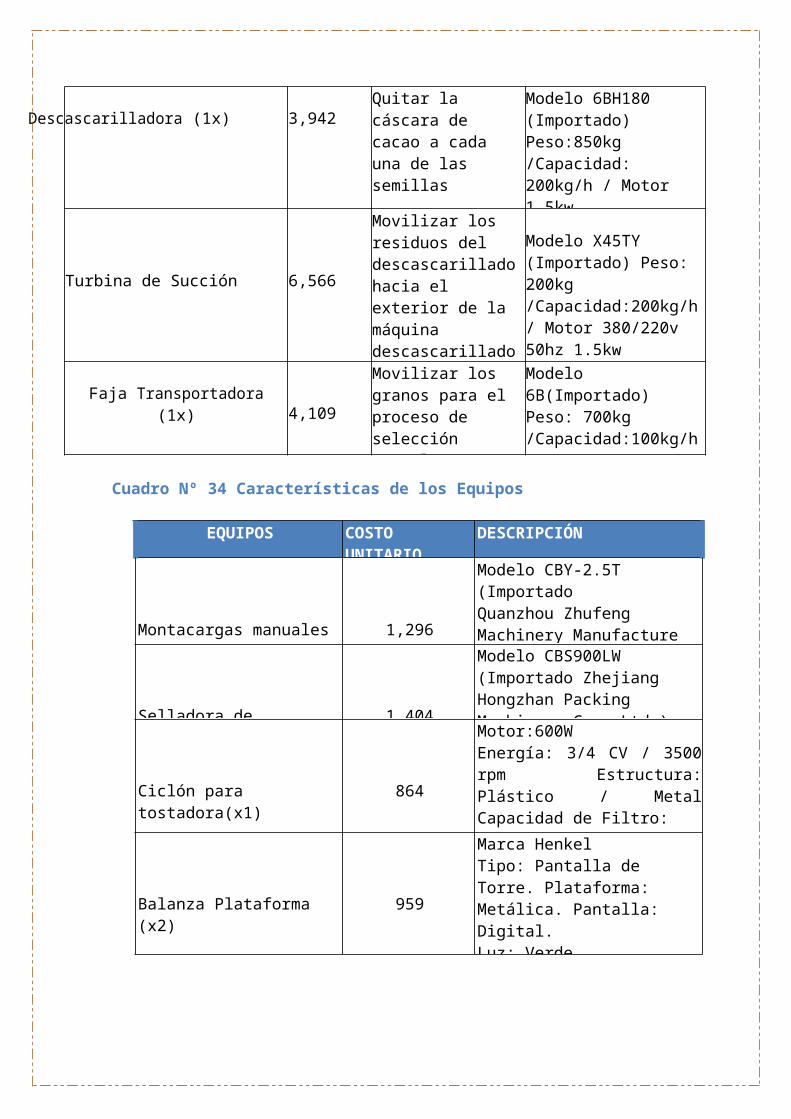

a) Maquinaria: Las máquinas requeridas para el proceso productivo se muestran en el cuadro Nº 33.

Cuadro Nº 33 Características de las Máquinas

MAQUINA COSTO OPERACIÓN DESCRIPCIÓN

Graduador o Seleccionador (x1) 15,390

Selecciona a losGranos de cacao según tamaño, asimismo permite eliminar residuos como pajitas, piedras u otros.

Modelo 5XZC-5D (Importado Hebei Ruixue Company) Peso: 1,7 t / Capacidad: 300 kg/h

Lavadora Industrial (x1)6,480

Se encarga de lavar los granos de cacao masivamente

Modelo Lav-1 (NacionalIMSA)Peso: 520kg / Capacidad: 200 Kg/h /3HP

Oredora Industrial (x1)8,505

La oreadora ayuda a realizar el secado uniforme de los granos previamente lavados

Modelo CM-15 (NacionalIMSA)Peso: 1,2 t /Capacidad : 690 kg /500 RPM/5 HP Ventajas:

1. Secado uniforme2. Orea y seca a la vez3. Consumo mínimo de

energía y facil instalación

Tostadora Industrial (1x) 9,653

Tostar todo tipo de granos a diversas temperaturas 0- 400ºC , funciona con GLP o gas natural

Modelo LQ-30GX(importado) Peso: 1000kg/Capacidad:100kg/h / Motor380/220v 50hz 0.75kw Máquina tostadora industrial que trabaja con GLP o gas natural

Descascarilladora (1x) 3,942Quitar la cáscara decacao a cada una de las semillas

Modelo 6BH180 (Importado)Peso:850kg /Capacidad: 200kg/h / Motor 1.5kw

Turbina de Succión 6,566

Movilizar losresiduos del descascarillado hacia el exterior de la máquina descascarilladora

Modelo X45TY (Importado) Peso: 200kg/Capacidad:200kg/h / Motor 380/220v 50hz 1.5kw

Faja Transportadora (1x)4,109

Movilizar losgranos para el proceso de selección manual

Modelo 6B(Importado)Peso: 700kg/Capacidad:100kg/h / Motor380/220v 50hz 0.75kw

Cuadro Nº 34 Características de los Equipos

EQUIPOS COSTO UNITARIO (S/.)

DESCRIPCIÓN

Montacargas manuales (x3) 1,296

Modelo CBY-2.5T (ImportadoQuanzhou Zhufeng Machinery Manufacture Co., Ltd)Capacidad: 2,5 t

Selladora de bolsas(x1) 1,404

Modelo CBS900LW(Importado Zhejiang Hongzhan Packing Machinery Co., Ltd.)Peso: 40kg

Ciclón para tostadora(x1) 864

Motor:600WEnergía: 3/4 CV / 3500 rpm Estructura: Plástico / Metal Capacidad de Filtro:750 toners500 toners

Balanza Plataforma (x2) 959

Marca HenkelTipo: Pantalla de Torre. Plataforma: Metálica. Pantalla: Digital.Luz: Verde.Peso Mínimo : 400 grs.

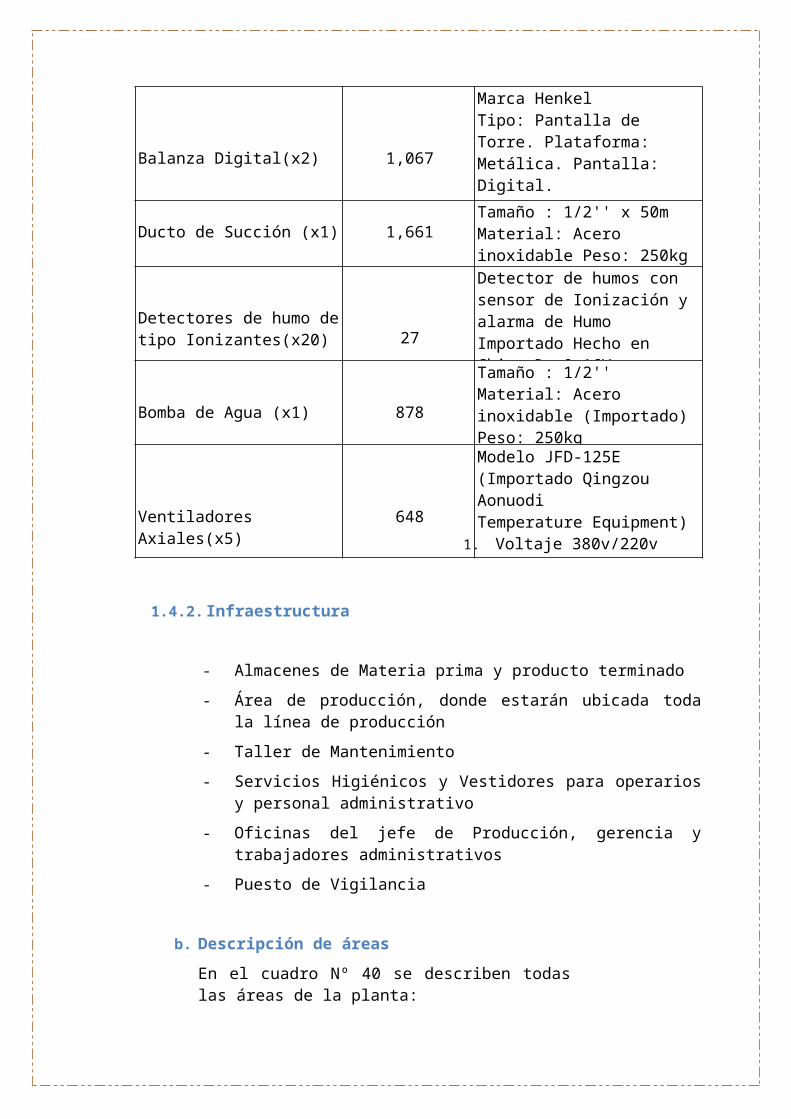

Balanza Digital(x2) 1,067

Marca HenkelTipo: Pantalla de Torre. Plataforma: Metálica. Pantalla: Digital.Peso Mínimo: 400 grs.Peso Máximo: 100 kg.

Ducto de Succión (x1) 1,661Tamaño : 1/2'' x 50mMaterial: Acero inoxidable Peso: 250kg

Detectores de humo de tipo Ionizantes(x20) 27

Detector de humos consensor de Ionización y alarma de HumoImportado Hecho en China De 9-16V

Bomba de Agua (x1) 878

Tamaño : 1/2''Material: Acero inoxidable (Importado)Peso: 250kg

Ventiladores Axiales(x5) 648

Modelo JFD-125E(Importado Qingzou AonuodiTemperature Equipment)

1. Voltaje 380v/220v2. Motor 1.1kw3. Velocidad 450r/min

1.4.2. Infraestructura

- Almacenes de Materia prima y producto terminado

- Área de producción, donde estarán ubicada toda la línea de producción

- Taller de Mantenimiento

- Servicios Higiénicos y Vestidores para operarios y personal administrativo

- Oficinas del jefe de Producción, gerencia y trabajadores administrativos

- Puesto de Vigilancia

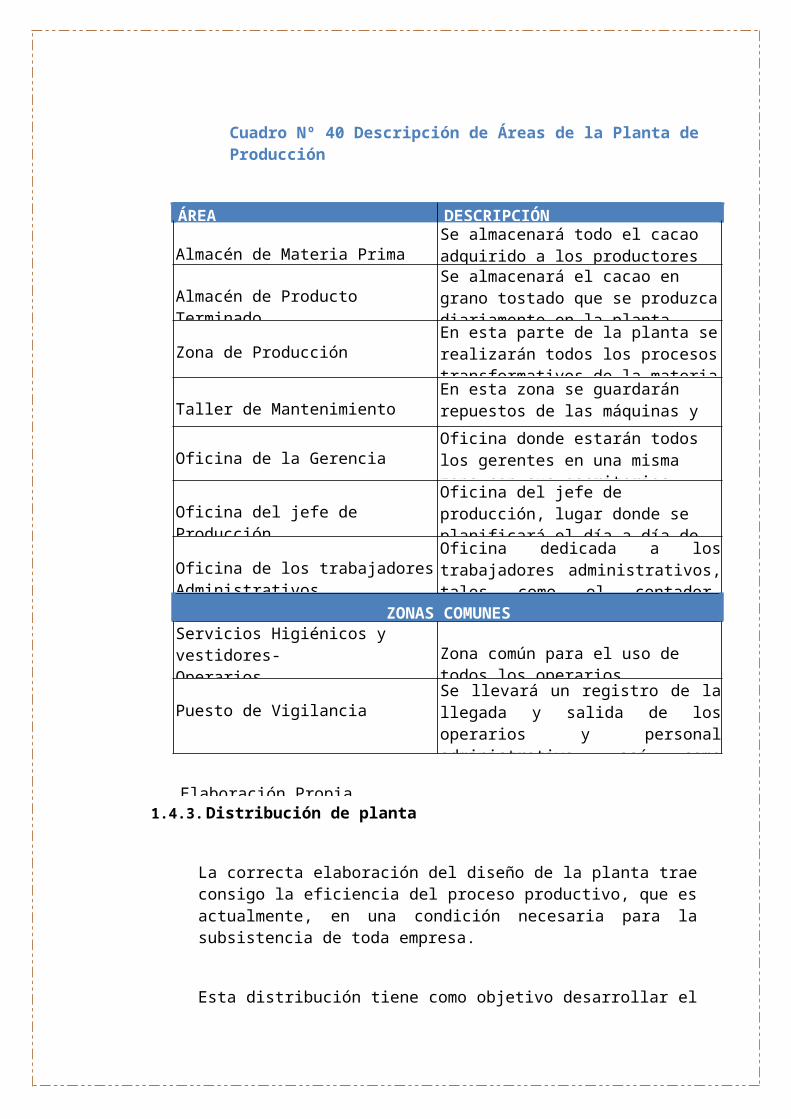

b. Descripción de áreasEn el cuadro Nº 40 se describen todas las áreas de la planta:

Cuadro Nº 40 Descripción de Áreas de la Planta de Producción

ÁREA DESCRIPCIÓN

Almacén de Materia PrimaSe almacenará todo el cacao adquirido a los productores de la zona

Almacén de Producto TerminadoSe almacenará el cacao en grano tostado que se produzca diariamente en la planta.

Zona de ProducciónEn esta parte de la planta se realizarán todos los procesos transformativos de la materia prima

Taller de MantenimientoEn esta zona se guardarán repuestos de las máquinas y utillaje necesario para dar mantenimiento a las mismas.

Oficina de la GerenciaOficina donde estarán todos los gerentes en una misma zona con sus escritorios propios

Oficina del jefe de ProducciónOficina del jefe de producción, lugar donde se planificará el día a día de la producción

Oficina de los trabajadores Administrativos

Oficina dedicada a los trabajadores administrativos, tales como el contador, abogado, vendedores, entre otros.

ZONAS COMUNESServicios Higiénicos y vestidores-Operarios Zona común para el uso de todos los

operarios

Puesto de VigilanciaSe llevará un registro de la llegada y salida de los operarios y personal administrativo, así como información de llegada y salida de camiones.

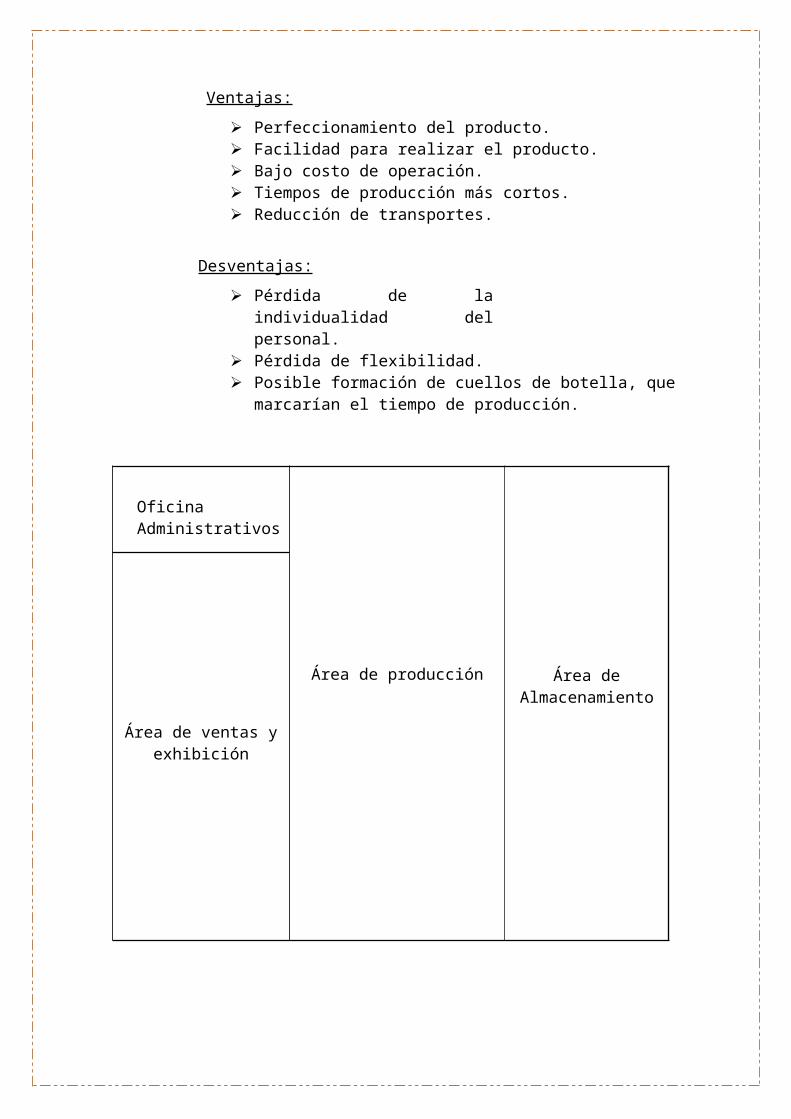

Elaboración Propia1.4.3. Distribución de planta

La correcta elaboración del diseño de la planta trae consigo la eficiencia del proceso productivo, que es actualmente, en una condición necesaria para la subsistencia de toda empresa.

Esta distribución tiene como objetivo desarrollar el flujo óptimo del proceso, generando el más bajo costo de actividad y de manipulación.

A continuación se muestran los factores que se deben lograr con la distribución de la planta, mientras que los factores que afectan el

orden de las zonas se pueden apreciar en el Anexo X

- Óptimo flujo: este principio nos permitirá tener un proceso sin cruces ni interrupciones.

- Mínimo recorrido: este principio permite perder lo menos posible en la actividad de transporte, que no genera valor agregado.

- Utilización del espacio cubico: se utiliza este principio, en lugares en donde se almacena o se guardan los productos, insumos y materia prima, de modo que se aproveche al máximo el espacio disponible.

- Satisfacción y seguridad: es importante en toda planta o lugar de trabajo mantener la seguridad y controlar los accidentes de trabajo.

a. Distribución de los elementos productivos

El proceso productivo de cacao tostado se realizará en línea, debido a que así se podrán aminorar los costos de producción y se reducirán los errores en los procesos, pues los operarios realizarán sus tareas de forma más precisa.

A continuación se pasa a mencionar algunas las ventajas y desventajas de un proceso en línea:

Ventajas:

Perfeccionamiento del producto. Facilidad para realizar el producto. Bajo costo de operación. Tiempos de producción más cortos. Reducción de transportes.

Desventajas:

Pérdida de la individualidad del personal.

Pérdida de flexibilidad. Posible formación de cuellos de botella, que marcarían el

tiempo de producción.

Oficina Administrativos

Área de producción Área de Almacenamiento

Área de ventas y exhibición

1.1.3. Evaluación de Impacto Ambiental y Social

En este acápite, se evaluará como la creación de la empresa productora de cacao tostado en grano afectará a la sociedad en general, por lo que se presentan dos análisis de suma importancia, en el primero, se estudiará el impacto ambiental que generará la creación de la organización y en el segundo se estudiará cómo se verá afectada la sociedad huancaína.

1.4.4. Evaluación Ambiental

El análisis del impacto ambiental, dependerá de todos los residuos que produzca la empresa como parte de sus procesos. La política que se aplicará en la compañía será la de reducir el impacto ambiental intentando incluir una gestión amigable con el medio ambiente, reduciendo y controlando los residuos generados.

En la planta se generará efluentes, emisiones y residuos sólidos.

Efluentes: El agua se utilizará directamente en el proceso de lavado y de este se generará el principal efluente, asimismo, se generará efluente de la limpieza de baños y de la planta en general.

En el caso del efluente que se produce en el proceso de lavado, en vista que solo se usa para limpiar el grano de cacao y no se le adiciona ningún producto químico, se utilizará este para regar las áreas verdes y jardines con los que contará la planta de producción, de manera que se reutilice este efluente. Con respecto a los efluentes generados de la limpieza de la planta y baños, deberemos analizar estos para controlarlos mediante tuberías especializadas y evitando que supere los LMP’s (Límites Máximos permisibles) definidos por el MINAG.

Emisiones: En el proceso de tostado, se puede identificar el mayor generador de emisiones de toda la planta, asimismo, habrá contaminación acústica generada por el funcionamiento de las máquinas.

Para las emisiones del proceso de tostado, se deberá construir una chimenea y se deberá controlar los LMP’s con el objetivo de reducir el impacto ambiental de los mismos. En el Anexo XIV se detallan para este tipo de emisiones. Con respecto a la contaminación acústica, se incluirán mejoras en las máquinas para reducir el ruido que

produzcan, asimismo se les proveerá a los trabajadores de orejeras para el ruido.

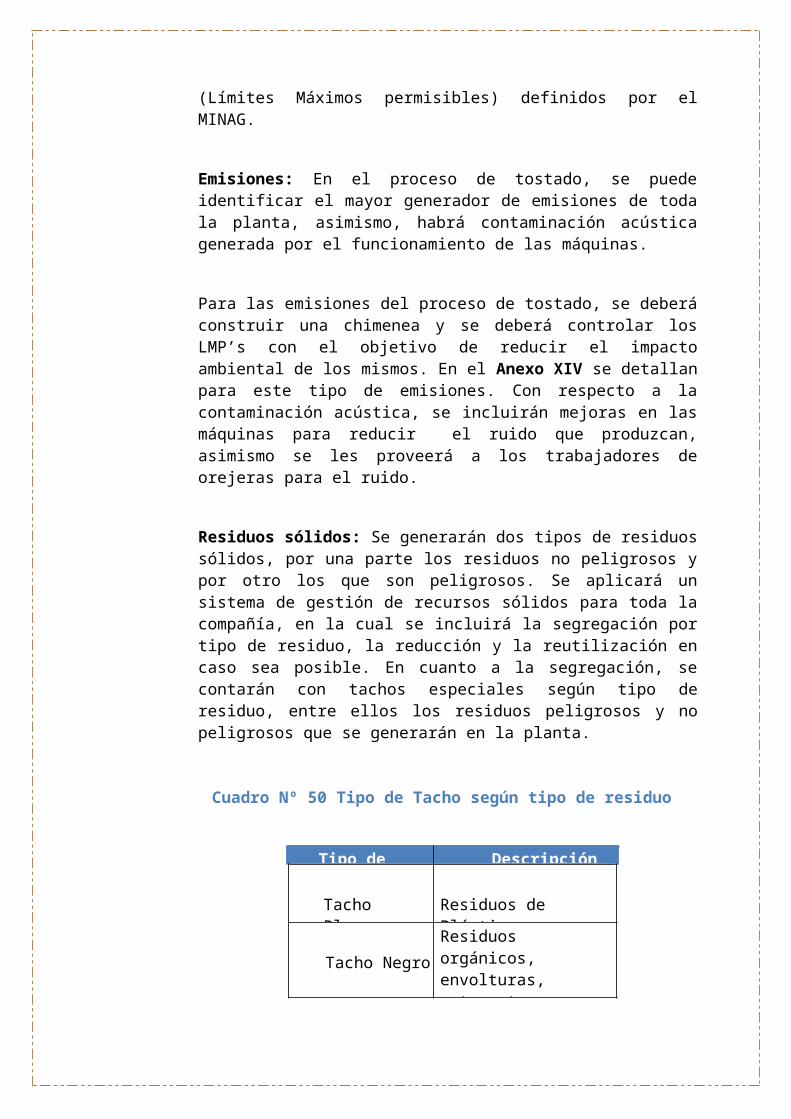

Residuos sólidos: Se generarán dos tipos de residuos sólidos, por una parte los residuos no peligrosos y por otro los que son peligrosos. Se aplicará un sistema de gestión de recursos sólidos para toda la compañía, en la cual se incluirá la segregación por tipo de residuo, la reducción y la reutilización en caso sea posible. En cuanto a la segregación, se contarán con tachos especiales según tipo de residuo, entre ellos los residuos peligrosos y no peligrosos que se generarán en la planta.

Cuadro Nº 50 Tipo de Tacho según tipo de residuo

Tipo de Tacho Descripción

Tacho Blanco Residuos de Plástico

Tacho NegroResiduos orgánicos, envolturas, entre otros.

Tacho Azul Papeles o cartones

Tacho Rojo

Cartuchos de tinta, baterías, Residuos de polietileno y otros residuos peligrosos.

Esta segregación permitirá un manejo adecuado de los residuos sólidos.

Se han identificado los siguientes residuos sólidos durante el proceso productivo que se va a realizar:

Residuos no peligrosos:

- Restos de bolsas de Yute- Restos de papeles y cartones- Restos de los servicios higiénicos- Restos de comida

Residuos Peligrosos:

- Restos de bolsas de polietileno

- Cartuchos de Tinta

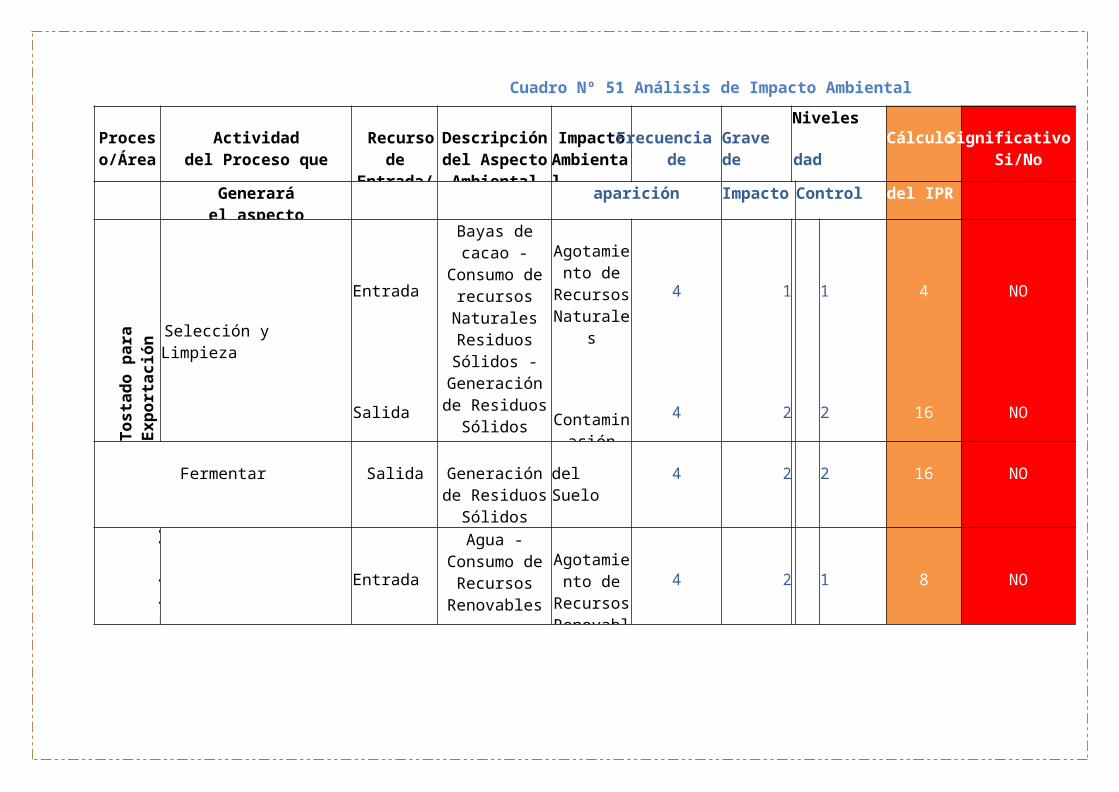

Por último, se realizará un análisis de impacto ambiental basado en la técnica de IPR (Índice de Prioridad de Riesgo), con el cual se descubrirá el aspecto ambiental de mayor prioridad dentro del proceso productivo, este análisis, se basa en calificar la frecuencia de aparición del aspecto ambiental, su gravedad y su posible pérdida de control; de modo que al multiplicar la calificación puesta de cada uno de estos, se obtenga el IPR de cada aspecto y se pueda verificar si este es mayor a 40, lo cual lo convertiría en un aspecto crítico a tener en control. En el cuadro Nº 51, el análisis de IPR dentro del proceso de elaboración de cacao en grano tostado. Como se puede observar en este cuadro, el único proceso que presenta un nivel significativo es el secado, esto se debe a que utiliza un horno eléctrico, el cual consume energía no renovable causando un gran impacto ambiental, se debe tener en control y no abusar del uso continuo del horno, a excepción de situaciones necesarias, es por eso que se debe tener un control extremo de esta máquina y no dejarlo prendido si no es sumamente necesario para el proceso productivo.

Cuadro Nº 51 Análisis de Impacto Ambiental

Proceso/Área

Actividaddel Proceso que

Recurso de

Entrada/Salida

Descripción del Aspecto Ambiental

Impacto Ambiental

Frecuencia de Gravede

Niveles

dad

Pérdida l

Cálculo Significativo Si/No

Generaráel aspecto

aparición Impacto Control del IPR

Tost

ado

para

Exp

orta

ción

Selección y Limpieza

Entrada

Salida

Bayas decacao -

Consumo de recursos Naturales Residuos Sólidos -

Generación de Residuos Sólidos

Residuos Sólidos -

Agotamiento de

Recursos Naturales

Contaminación del Suelo

4

4

1

2

1

2

4

16

NO

NO

Fermentar Salida Generación de Residuos Sólidos

del Suelo 4 2 2 16 NO

Fabr

icac

ión

Lavado

Entrada

Agua -Consumo de

Recursos Renovables

Agotamiento de

Recursos Renovable

s

4 2 1 8 NO

Evaluación Social

A continuación se describe el impacto que la empresa tendrá sobre la comunidad de Huancaína y los trabajadores que laborarán dentro de la empresa:

a. Los Trabajadores

- Al generar fuentes de trabajo permanentes con beneficios sociales se está mejorando, directamente, los niveles de vida de los pobladores de la zona, eliminando, de esta manera la situación de pobreza en la que se encuentran.

- La empresa deberá siempre tener un sistema de incentivo hacia sus colaboradores, mostrando siempre su afecto y necesidad por ellos, de modo que tengan un lugar de trabajo muy agradable.

- En cuanto a las remuneraciones laborales se les ofrecerá lo establecido por ley y nunca se estará por debajo de este, además se propondrá incentivos como bonos para el trabajador del mes y para los empleados puntuales en sus quehaceres y llegada al centro de labor.

- También se planea hacer actividades grupales entre los trabajadores, tal como paseos recreativos cada cierto tiempo y actividades de integración para los trabajadores.

- Además, se darán seguros y vacaciones acorde a ley para que los trabajadores se sientan motivados al tener todos los beneficios sociales que les corresponde.

- Por último, se cumplirá con las normas establecidas en el OHSAS 18000, la cual dice que el personal no debe estar sometido a ningún riesgo en ningún momento, para ellos se adquirirán EPD, los cuales garanticen su seguridad dentro de su lugar de trabajo.

b. La Comunidad

- La empresa buscara promover el desarrollo de la comunidad de Huancaína, de modo que cada dos o tres meses se realicen charlas informativas.

MARCO LEGALMINUTA DE CONSTITUCIÓN DE UNA SOCIEDAD COMERCIAL DE

RESPONSABILIDAD LIMITADA S.R.L.

SEÑOR NOTARIOSÍRVASE USTED EXTENDER EN SU REGISTRO DE ESCRITURAS PÚBLICAS UNA DE CONSTITUCIÓN DE SOCIEDAD COMERCIAL DE RESPONSABILIDAD LIMITADA, QUE OTORGAN:

A. CALDERON ALDANA ANGELA MELISSA, DE NACIONALIDAD: PERUANA, OCUPACIÓN: ADMINISTRADORA, CON DOCUMENTO DE IDENTIDAD: 72689707, ESTADO CIVIL: SOLTERA.

B. DELGADILLO PALOMINO KATERINE,DE NACIONALIDAD: PERUANA, OCUPACIÓN: ADMINISTRADORA, CON DOCUMENTO DE IDENTIDAD: 41722716, ESTADO CIVIL: SOLTERA

C. MARTINEZ HUANUQUEÑO CINDYA ROXANA, DE NACIONALIDAD: PERUANA, OCUPACIÓN: ADMINISTRADOR CON DOCUMENTO DE IDENTIDAD: 41529645 ESTADO CIVIL: SOLTERA

D. TOPOCO MARAVI MIRIAN JAKELIN DE NACIONALIDAD: PERUANA, OCUPACION: ADMINISTRADORA, CON DOCUMENTO DE IDENTIDAD: 45808380 , ESTADO CIVIL: SOLTERA,

E. ZARATE MUÑOZ NANCY DE NACIONALIDAD: PERUANA, OCUPACION: ADMINISTRADORA, CON DOCUMENTO DE IDENTIDAD: 20001492 , ESTADO CIVIL: SOLTERA ,

F. TORRES HERRERA ZULEMA DE NACIONALIDAD: PERUANA, OCUPACION: ADMINISTRADORA, CON DOCUMENTO DE IDENTIDAD: 71713712, ESTADO CIVIL: SOLTERA.

SEÑALANDO COMO DOMICILIO COMÚN PARA EFECTOS DE ESTE INSTRUMENTO EN HUANCAYO-JUNIN. EN LOS TÉRMINOS SIGUIENTES:

PRIMERO.- POR EL PRESENTE PACTO SOCIAL, LOS OTORGANTES MANIFIESTAN SU LIBRE VOLUNTAD DE CONSTITUIR UNA SOCIEDAD COMERCIAL DE RESPONSABILIDAD LIMITADA, BAJO LA DENOMINACIÓN DE: “CHOCOLATERIA SWEETNESS” SOCIEDAD COMERCIAL DE RESPONSABILIDAD LIMITADA”;

LA SOCIEDAD PUEDE UTILIZAR LA ABREVIATURA “CHOCOLATERIA SWEETNESS S.R.L.” LOS SOCIOS SE OBLIGAN A EFECTUAR LOS APORTES PARA LA FORMACIÓN DEL CAPITAL SOCIAL Y A FORMULAR EL CORRESPONDIENTE ESTATUTO.

SEGUNDO.- EL CAPITAL DE LA SOCIEDAD ES DE S/. 45000 (CUARENTA Y CINCO MIL CON 00/100 NUEVOS SOLES), DIVIDIDO EN SEIS PARTICIPACIONES SOCIALES CUYO VALOR NOMINAL ES DE S/. 7500.00 CADA UNA, SUSCRITAS Y PAGADAS DE LA SIGUIENTE MANERA:

1. CALDERON ALDANA ANGELA MELISSA SUSCRIBE UNA PARTICIPACION SOCIAL Y PAGA S/. 7500.00 MEDIANTE APORTES EN BIENES DINERARIOS.

2. DELGADILLO PALOMINO KATERINE SUSCRIBE UNA PARTICIPACION SOCIAL Y PAGA S/. 7500.00 MEDIANTE APORTES EN BIENES DINERARIOS.

3. MARTINEZ HUANUQUEÑO CINDYA ROXANA SUSCRIBE UNA PARTICIPACION SOCIAL Y PAGA S/. 7500.00 MEDIANTE APORTES EN BIENES DINERARIOS.

4. TOPOCO MARAVI MIRIAN JAKELIN SUSCRIBE UNA PARTICIPACION SOCIAL Y PAGA S/. 7500.00 MEDIANTE APORTES EN BIENES DINERARIOS.

5. ZARATE MUÑOZ NANCY SUSCRIBE UNA PARTICIPACION SOCIAL Y PAGA S/. 7500.00 MEDIANTE APORTES EN BIENES DINERARIOS.

6. TORRES HERRERA ZULEMA SUSCRIBE UNA PARTICIPACION SOCIAL Y PAGA S/. 7500.00 MEDIANTE APORTES EN BIENES DINERARIOS.

EL CAPITAL SOCIAL SE ENCUENTRA TOTALMENTE SUSCRITO Y PAGADO.TERCERO.- LA SOCIEDAD SE REGIRA POR EL ESTATUTO SIGUIENTE Y EN TODO LO NO PREVISTO POR ESTE, SE ESTARÁ A LO DISPUESTO POR LA LEY GENERAL DE SOCIEDADES -LEY 26887 - QUE EN ADELANTE SE LE DENOMINARA LA “LEY”.

ESTATUTO

ARTICULO 1°.- LA SOCIEDAD SE DENOMINA: “CHOCOLATERIA SWEETNESS” SOCIEDAD COMERCIAL DE RESPONSABILIDAD LIMITADA”,

LA SOCIEDAD PUEDE UTILIZAR LA ABREVIATURA: “CHOCOLATERIA SWEETNESS” S.R.L.”.

LA SOCIEDAD TIENE UNA DURACIÓN INDETERMINADA; INICIA SUS OPERACIONES EN LA FECHA DE ESTE PACTO SOCIAL Y ADQUIERE PERSONALIDAD JURÍDICA DESDE SU INSCRIPCIÓN EN EL REGISTRO DE PERSONAS JURÍDICAS. SU DOMICILIO ES EN LA CALLE REAL N° 366, PROVINCIA DE HUANCAYO Y DEPARTAMENTO DE JUNIN, PUDIENDO ESTABLECER SUCURSALES U OFICINAS EN CUALQUIER LUGAR DEL PAÍS.

ARTICULO 2°.- OBJETO SOCIAL.- LA SOCIEDAD TIENE POR OBJETO DEDICARSE A PRODUCCION Y COMERCIALIZACION DE CHOCOLATES A BASE DE CACAO, SE ENTIENDEN INCLUIDOS EN EL OBJETO SOCIAL LOS ACTOS RELACIONADOS CON EL MISMO QUE COADYUVEN A LA REALIZACIÓN DE SUS FINES. PARA CUMPLIR DICHO OBJETO, PODRÁ REALIZAR TODOS AQUELLOS ACTOS Y CONTRATOS QUE SEAN LÍCITOS, SIN RESTRICCIÓN ALGUNA.

ARTICULO 3º.- CAPITAL SOCIAL: EL MONTO DEL CAPITAL SOCIAL ES DE S/. 45000.00 (CUARENTA Y CINCO MIL CON 00/100 NUEVOS SOLES), REPRESENTADO POR SEIS PARTICIPACIONES SOCIALES CUYO VALOR NOMINAL ES DE S/ 7500.00 (SIETE MIL QUINIENTOS CON 00/100 NUEVOS SOLES), ÍNTEGRAMENTE SUSCRITAS Y TOTALMENTE PAGADAS.

EL CAPITAL SOCIAL SE ENCUENTRA TOTALMENTE SUSCRITO Y PAGADO.

ARTICULO 4°.- PARTICIPACIÓN SOCIAL: LA PARTICIPACIÓN SOCIAL CONFIERE A SU TITULAR LA CALIDAD DE SOCIO Y LE ATRIBUYE LOS DERECHOS Y OBLIGACIONES QUE SEÑALA LA “LEY”. LA TRANSMISIÓN, ADQUISICIÓN, USUFRUCTO, PRENDA Y MEDIDAS CAUTELARES SOBRE LAS PARTICIPACIONES SE SUJETAN A LO DISPUESTO POR LOS ARTÍCULOS 290°, 291° Y 292° DE LA “LEY”.

ARTICULO 5º.- ÓRGANOS DE LA SOCIEDAD: LA SOCIEDAD TIENE LOS SIGUIENTES ÓRGANOS:A. LA JUNTA GENERAL DE SOCIOS; YB. LA GERENCIA.

ARTICULO 6°.- JUNTA GENERAL DE SOCIOS: LA JUNTA GENERAL DE SOCIOS REPRESENTA A TODOS LOS SOCIOS QUE DEBIDAMENTE CONVOCADOS Y CON EL QUÓRUM CORRESPONDIENTE DECIDEN POR LA MAYORÍA QUE ESTABLECE LA “LEY” LOS ASUNTOS PROPIOS DE SU COMPETENCIA. LOS ACUERDOS QUE LEGÍTIMAMENTE ADOPTEN OBLIGAN A TODOS INCLUSIVE A LOS DISIDENTES Y A LOS QUE NO HAYAN PARTICIPADO EN LA REUNIÓN. EL RÉGIMEN DE LA JUNTA GENERAL DE SOCIOS, FACULTADES, OPORTUNIDAD DE LA CONVOCATORIA, SOLEMNIDADES Y CONDICIONES PARA SUS REUNIONES, QUÓRUM Y

VALIDEZ DE SUS ACUERDOS SE SUJETAN A LO DISPUESTO POR LOS ARTÍCULOS 112°, AL 138° DE LA “LEY”, DE CONFORMIDAD CON LO DISPUESTO EN EL TERCER PÁRRAFO DEL ARTÍCULO 294° DE LA “LEY”. LA CONVOCATORIA A JUNTA GENERAL LA HARÁ EL GERENTE GENERAL MEDIANTE ESQUELAS BAJO CARGO, DIRIGIDAS AL DOMICILIO O A LA DIRECCIÓN DESIGNADA POR EL SOCIO A ESTE EFECTO.

ARTICULO 7°.- GERENCIA: LA ADMINISTRACIÓN DE LA SOCIEDAD ESTA A CARGO DE LA GERENCIA QUE PODRÁ SER REPRESENTADA POR UN GERENTE GENERAL Y UNO O MÁS GERENTES DESIGNADOS POR LA JUNTA GENERAL DE SOCIOS. SUS FACULTADES, REMOCIÓN Y RESPONSABILIDADES SE SUJETAN A LO DISPUESTO POR LOS ARTÍCULOS 287° AL 289° DE LA “LEY” Y TENDRÁN LAS FACULTADES Y REMUNERACIÓN QUE SEÑALE LA JUNTA GENERAL DE SOCIOS.EL GERENTE GENERAL ESTA FACULTADO PARA LA EJECUCIÓN DE TODO ACTO Y/O CONTRATO CORRESPONDIENTES AL OBJETO DE LA SOCIEDAD, PUDIENDO ASIMISMO REALIZAR LOS SIGUIENTES ACTOS:

A) DIRIGIR LAS OPERACIONES COMERCIALES Y ADMINISTRATIVAS.B) REPRESENTAR A LA SOCIEDAD ANTE TODA CLASE DE AUTORIDADES. EN LO JUDICIAL GOZARA DE LAS FACULTADES SEÑALADAS EN LOS ARTÍCULOS 74°, 75°, 77° Y 436° DEL CÓDIGO PROCESAL CIVIL, ASÍ COMO LA FACULTAD DE REPRESENTACIÓN PREVISTA EN EL ARTICULO 10º DE LA LEY N° 26636 Y DEMÁS NORMAS CONEXAS Y COMPLEMENTARIAS; TENIENDO EN TODOS LOS CASOS FACULTAD DE DELEGACIÓN O SUSTITUCIÓN, ADEMÁS PODRÁ CELEBRAR JUDICIAL, PUDIENDO SUSCRIBIR EL ACTA CONCILIATORIA GOZANDO DE LAS FACULTADES SEÑALADAS EN LAS DISPOSICIONES LEGALES QUE LO REGULAN. PODRÁ CONSTITUIR Y REPRESENTAR A LAS ASOCIACIONES QUE CREA CONVENIENTE Y DEMÁS NORMAS CONEXAS Y COMPLEMENTARIAS.C) ABRIR, TRANSFERIR, CERRAR Y ENCARGARSE DEL MOVIMIENTO DE TODO TIPO DE CUENTA BANCARIA; GIRAR, COBRAR, RENOVAR, ENDOSAR, DESCONTAR Y PROTESTAR, ACEPTAR Y RE-ACEPTAR CHEQUES, LETRAS DE CAMBIO, VALES, PAGARES, GIROS, CERTIFICADOS, CONOCIMIENTOS, PÓLIZAS, CARTAS FIANZAS Y CUALQUIER CLASE DE TÍTULOS VALORES, DOCUMENTOS MERCANTILES Y CIVILES; OTORGAR RECIBOS CANCELACIONES, SOBREGIRARSE EN CUENTA CORRIENTE CON GARANTÍA O SIN ELLA, SOLICITAR TODA CLASE DE PRÉSTAMOS CON GARANTÍA HIPOTECARIA, PRENDARIA Y DE CUALQUIER FORMA.D) ADQUIRIR Y TRANSFERIR BAJO CUALQUIER TITULO; COMPRAR, VENDER, ARRENDAR, DONAR, DAR EN COMODATO, ADJUDICAR Y GRAVAR LOS BIENES DE LA SOCIEDAD SEAN MUEBLES O INMUEBLES, SUSCRIBIENDO LOS RESPECTIVOS DOCUMENTOS YA SEAN PRIVADOS O PÚBLICOS. EN GENERAL PODRÁ CELEBRAR TODA CLASE DE CONTRATOS NOMINADOS E INNOMINADOS, INCLUSIVE LOS DE LEASING O ARRENDAMIENTO FINANCIERO, LEASE BACK, FACTORING Y/O UNDERWRITING, CONSORCIO, ASOCIACIÓN EN PARTICIPACIÓN Y

CUALQUIER OTRO CONTRATO DE COLABORACIÓN EMPRESARIAL, VINCULADOS CON EL OBJETO SOCIAL. ADEMÁS PODRÁ SOMETER LAS CONTROVERSIAS A ARBITRAJE Y SUSCRIBIR LOS RESPECTIVOS CONVENIOS ARBITRALES.E) SOLICITAR, ADQUIRIR, DISPONER, TRANSFERIR REGISTROS DE PATENTES, MARCAS, NOMBRES COMERCIALES, CONFORME A LEY SUSCRIBIENDO CUALQUIER CLASE DE DOCUMENTOS VINCULADOS A LA PROPIEDAD INDUSTRIAL O INTELECTUAL.F) PARTICIPAR EN LICITACIONES, CONCURSOS PÚBLICOS Y/O ADJUDICACIONES, SUSCRIBIENDO LOS RESPECTIVOS DOCUMENTOS, QUE CONLLEVE A LA REALIZACIÓN DEL, OBJETO SOCIAL.

EL GERENTE GENERAL PODRÁ REALIZAR TODOS LOS ACTOS NECESARIOS PARA LA ADMINISTRACIÓN DE LA SOCIEDAD, SALVO LAS FACULTADES RESERVADAS A LA JUNTA GENERAL DE SOCIOS.

ARTICULO 8°.-MODIFICACION DEL ESTATUTO, AUMENTO Y REDUCCIÓN DEL CAPITAL: LAS MODIFICACIONES DEL ESTATUTO, EL AUMENTO Y REDUCCIÓN DE CAPITAL SOCIAL SE SUJETAN A LO DISPUESTO POR LOS ARTICULOS 198º AL 220° DE LA “LEY”.

ARTICULO 9°. EXCLUSIÓN Y SEPARACIÓN DE LOS SOCIOS: SE SUJETA A LO DISPUESTO POR EL ARTICULO 293° DE LA “LEY”.

ARTICULO 10º.-ESTADOS FINANCIEROS Y APLICACIÓN DE UTILIDADES: SE RIGE POR LO DISPUESTO EN LOS ARTÍCULOS 40º, 221º AL 233º DE LA "LEY".

ARTICULO 11º.- DISOLUCIÓN, LIQUIDACIÓN Y EXTINCIÓN: EN CUANTO A LA DISOLUCIÓN, LIQUIDACIÓN Y EXTINCIÓN DE LA SOCIEDAD, SE SUJETA A LO DISPUESTO POR LOS ARTÍCULOS 407º, 409º, 410º, 412º, 413º A 422º DE LA "LEY".

CUARTO.-QUEDA DESIGNADO COMO GERENTE GENERAL: JESUS MONTES MALLQUI CON DOCUMENTO DE IDENTIDAD N° 41529645, CON DOMICILIO EN: PASAJE ORELLANA N° 188, DISTRITO DE CHILCA, PROVINCIA DE HUANCAYO, DEPARTAMENTO DE JUNIN.

ASÍ MISMO, SE DESIGNA COMO SUB GERENTE DE LA SOCIEDAD A MARY LOPEZ VALVERDE IDENTIFICADO CON DOCUMENTO DE IDENTIDAD, CON NUMERO: QUIEN TENDRÁ LAS SIGUIENTES FACULTADES:

- REEMPLAZAR AL GERENTE EN CASO DE AUSENCIA.- INTERVENIR EN FORMA CONJUNTA CON EL GERENTE GENERAL, EN LOS

CASOS PREVISTOS EN LOS INCISOS C, D, E Y F DEL ARTÍCULO 7º DEL ESTATUTO.

HUANCAYO, 16 DE MAYO DE 2016

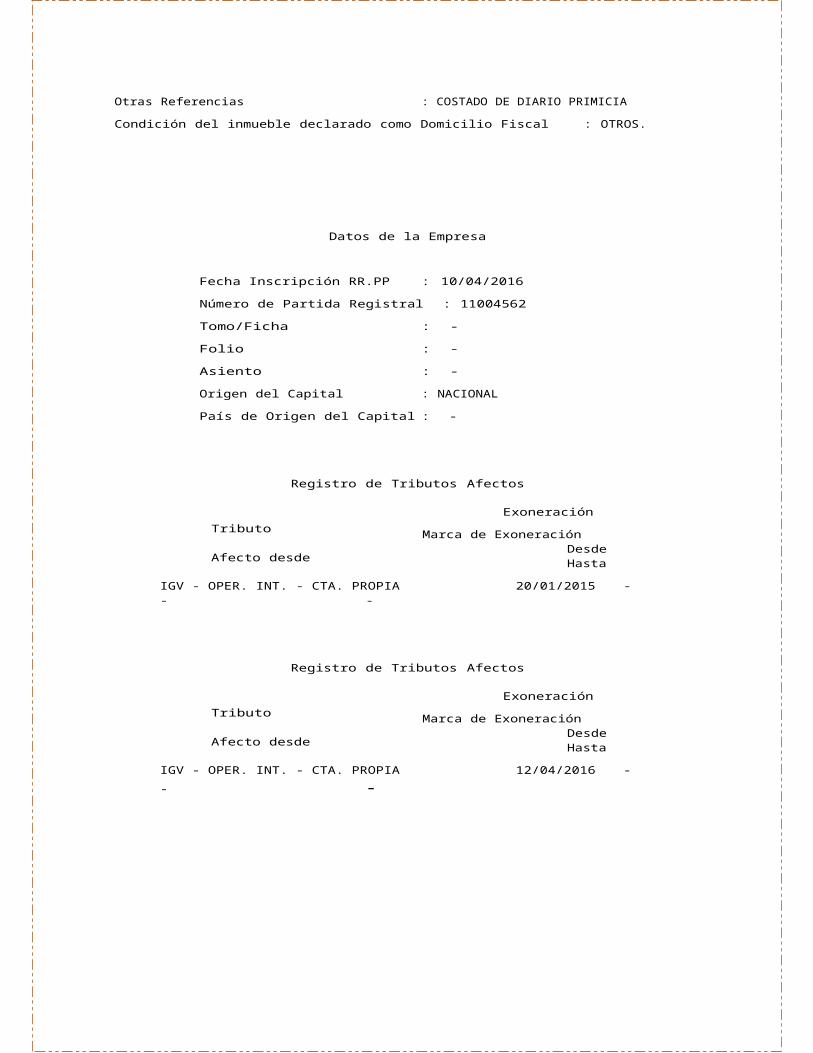

FICHA RUC: 20415296457

CHOCOLATERIA SWEETNESS S.R.L.Número de Transacción: 44033698CIR - Constancia de Información Registrada

Información General del Contribuyente

Apellidos y Nombres o Razón Social : CHOCOLATERIA SWEETNESS S.R.L

Tipo de Contribuyente : SOCIEDAD DE RESPONSABILIDADES LIMITADAS

Fecha de Inscripción : 16/02/2015

Fecha de Inicio de Actividades : 05/01/2015

Estado del Contribuyente : ACTIVO

Dependencia SUNAT : CALLE REAL N° 366 HUANCAYO

Condición del Domicilio Fiscal : HABIDO

Emisor electrónico desde : -

Comprobantes electrónicos : -

Datos del Contribuyente

Nombre Comercial : -

Tipo de Representación : -

Actividad Económica Principal : ACTIVIDAD DE VENTAS

Actividad Económica Secundaria 1 :.ACTIVIDAD DE PRODUCCION

Actividad Económica Secundaria 2 : O T R A S A CT I V I D A D E S .

Sistema Emisión Comprobantes de Pago : MANUAL

Sistema de Contabilidad : MANUAL

Código de Profesión / Oficio : -

Actividad de Comercio Exterior : SIN ACTIVIDAD

Número Fax : -

Teléfono Fijo 1 : -

Teléfono Fijo 2 : -

Teléfono Móvil 1 : - - 99088986

Teléfono Móvil 2 : -

Correo Electrónico 1 : [email protected]

Correo Electrónico 2 : -

Domicilio Fiscal

Departamento : JUNIN

Provincia : HUANCAYO

Distrito : HUANCAYO

Tipo y Nombre Zona : ---- CENTRO HUANCAYO

Tipo y Nombre Vía : C A L L E R E A L

Nro : 366

Km : -

Mz : -

Lote : -

Dpto : -

Interior : -

Otras Referencias : COSTADO DE DIARIO PRIMICIA

Condición del inmueble declarado como Domicilio Fiscal : OTROS.

Datos de la Empresa

Fecha Inscripción RR.PP : 10/04/2016

Número de Partida Registral : 11004562

Tomo/Ficha : -

Folio : -

Asiento : -

Origen del Capital : NACIONAL

País de Origen del Capital : -

Registro de Tributos Afectos

Tributo

Afecto desde

Exoneración

Marca de Exoneración Desde Hasta

IGV - OPER. INT. - CTA. PROPIA 20/01/2015 - --

Registro de Tributos Afectos

Tributo

Afecto desde

Exoneración

Marca de Exoneración Desde Hasta

IGV - OPER. INT. - CTA. PROPIA 12/04/2016 - --

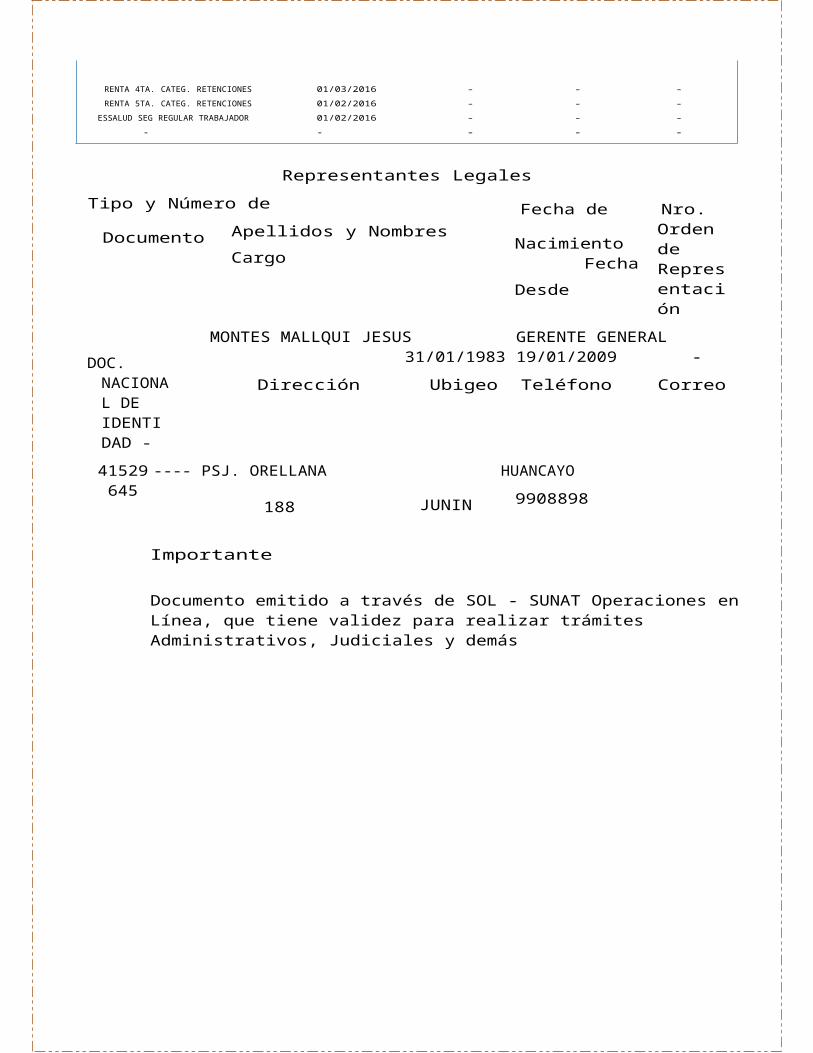

RENTA 4TA. CATEG. RETENCIONES 01/03/2016 - - -

RENTA 5TA. CATEG. RETENCIONES 01/02/2016 - - -

ESSALUD SEG REGULAR TRABAJADOR 01/02/2016 - - -

- - - - -

Representantes Legales

Tipo y Número de

Documento Apellidos y NombresCargo

Fecha de

NacimientoFecha

Desde

Nro. Orden de Representación

DOC. NACIONAL DE IDENTIDAD -

MONTES MALLQUI JESUS GERENTE GENERAL31/01/1983 19/01/2009 -

Dirección Ubigeo Teléfono Correo

41529645

---- PSJ. ORELLANA

188

HUANCAYO

JUNIN 9908898

Importante

Documento emitido a través de SOL - SUNAT Operaciones en Línea, que tiene validez para realizar trámites Administrativos, Judiciales y demás

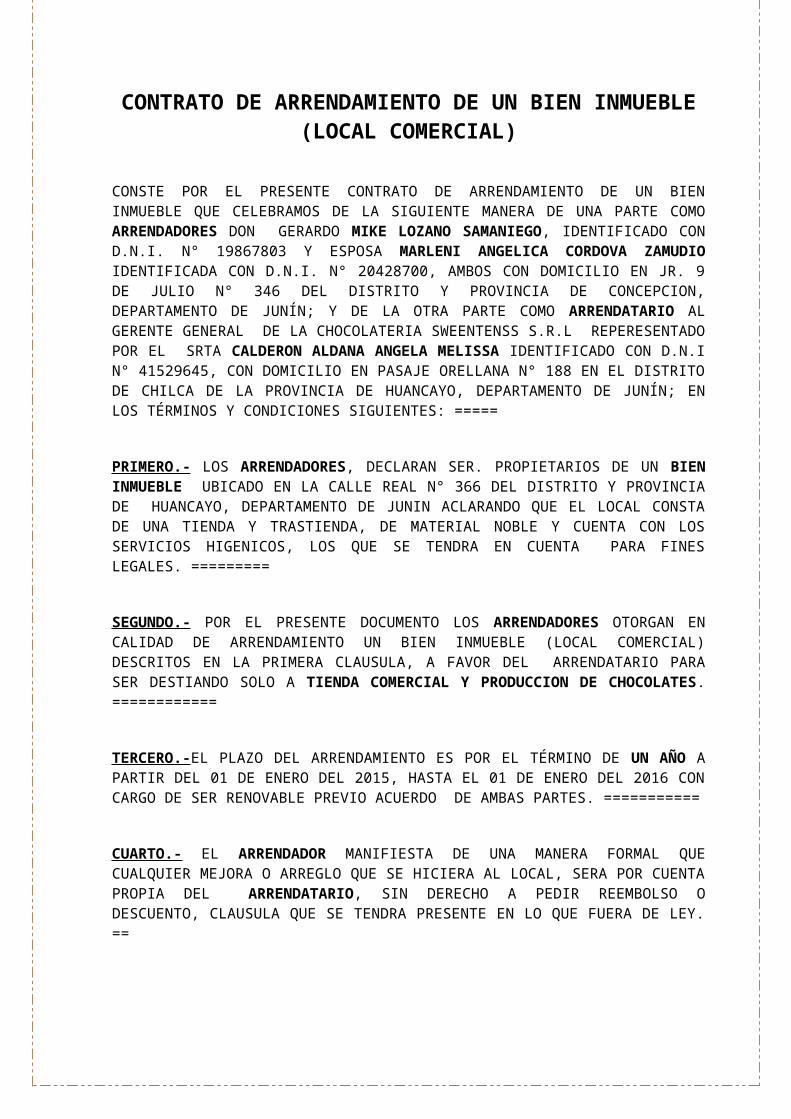

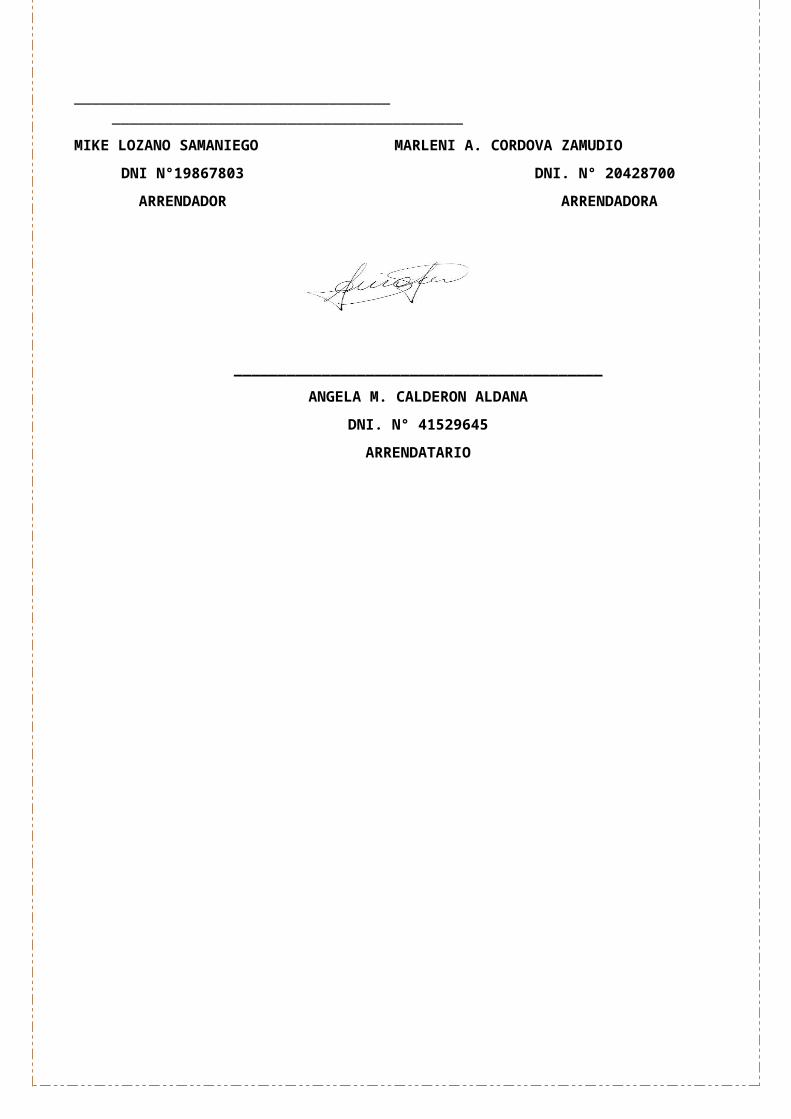

CONTRATO DE ARRENDAMIENTO DE UN BIEN INMUEBLE (LOCAL COMERCIAL)

CONSTE POR EL PRESENTE CONTRATO DE ARRENDAMIENTO DE UN BIEN INMUEBLE QUE CELEBRAMOS DE LA SIGUIENTE MANERA DE UNA PARTE COMO ARRENDADORES DON GERARDO MIKE LOZANO SAMANIEGO, IDENTIFICADO CON D.N.I. N° 19867803 Y ESPOSA MARLENI ANGELICA CORDOVA ZAMUDIO IDENTIFICADA CON D.N.I. N° 20428700, AMBOS CON DOMICILIO EN JR. 9 DE JULIO N° 346 DEL DISTRITO Y PROVINCIA DE CONCEPCION, DEPARTAMENTO DE JUNÍN; Y DE LA OTRA PARTE COMO ARRENDATARIO AL GERENTE GENERAL DE LA CHOCOLATERIA SWEENTENSS S.R.L REPERESENTADO POR EL SRTA CALDERON ALDANA ANGELA MELISSA IDENTIFICADO CON D.N.I N° 41529645, CON DOMICILIO EN PASAJE ORELLANA N° 188 EN EL DISTRITO DE CHILCA DE LA PROVINCIA DE HUANCAYO, DEPARTAMENTO DE JUNÍN; EN LOS TÉRMINOS Y CONDICIONES SIGUIENTES: =====

PRIMERO.- LOS ARRENDADORES, DECLARAN SER. PROPIETARIOS DE UN BIEN INMUEBLE UBICADO EN LA CALLE REAL N° 366 DEL DISTRITO Y PROVINCIA DE HUANCAYO, DEPARTAMENTO DE JUNIN ACLARANDO QUE EL LOCAL CONSTA DE UNA TIENDA Y TRASTIENDA, DE MATERIAL NOBLE Y CUENTA CON LOS SERVICIOS HIGENICOS, LOS QUE SE TENDRA EN CUENTA PARA FINES LEGALES. =========

SEGUNDO.- POR EL PRESENTE DOCUMENTO LOS ARRENDADORES OTORGAN EN CALIDAD DE ARRENDAMIENTO UN BIEN INMUEBLE (LOCAL COMERCIAL) DESCRITOS EN LA PRIMERA CLAUSULA, A FAVOR DEL ARRENDATARIO PARA SER DESTIANDO SOLO A TIENDA COMERCIAL Y PRODUCCION DE CHOCOLATES. ============

TERCERO.-EL PLAZO DEL ARRENDAMIENTO ES POR EL TÉRMINO DE UN AÑO A PARTIR DEL 01 DE ENERO DEL 2015, HASTA EL 01 DE ENERO DEL 2016 CON CARGO DE SER RENOVABLE PREVIO ACUERDO DE AMBAS PARTES. ===========

CUARTO.- EL ARRENDADOR MANIFIESTA DE UNA MANERA FORMAL QUE CUALQUIER MEJORA O ARREGLO QUE SE HICIERA AL LOCAL, SERA POR CUENTA PROPIA DEL ARRENDATARIO, SIN DERECHO A PEDIR REEMBOLSO O DESCUENTO, CLAUSULA QUE SE TENDRA PRESENTE EN LO QUE FUERA DE LEY. ==

QUINTO.- LA MERCED CONDUCTIVA ES POR LA SUMA DE S/. 4000.00 (CUATRO MIL CON 00/100 NUEVOS SOLES) MENSUALES, QUE SERA PAGADO EN LA MODALIDAD DE MES CUMPLIDO – MES PAGADO, ACLARANDO QUE EL ARRENDATARIO DEJA COMO GARANTIA LA SUMA DE S/. 4000.00 (CUATRO MIL CON 00/100 NUEVOS SOLES) POR LA TIENDA, Y QUE CADA 01 DE CADA MES SE REALIZARA EL PAGO SIN RETRASO ALGUNO, LO QUE SE TENDRA PRESENTE EN LO QUE FUERA DE LEY. ===================

SEXTO.- EN EL IMPROBABLE CASO DE QUE NO SE RENUEVE EL PRESENTE CONTRATO EL ARRENDATARIO ENTREGARA EL BIEN INMUEBLE EN LAS MISMAS CONDICIONES EN LA QUE LA RECIBIO==============================

SÉPTIMO.-EL BIEN INMUEBLE OTORGADO EN CALIDAD DE ARRIENDO MATERIA DEL PRESENTE CONTRATO SE ENCUENTRA EN BUEN ESTADO DE CONSERVACION, EL LOCAL COMERCIAL CUENTA CON SERVICIOS BASICOS DE AGUA POTABLE Y ENERGIA ELECTRICA. ===============================================

OCTAVO.- EL ARRENDATARIO ESTA OBLIGADO A MANTENER EL BIEN Y LOS SERVICIOS ENTREGADOS EN LAS MISMAS CONDICIONES DE CONSERVACION, SALVO EL DETERIORO POR USO NORMAL Y REPONER A LOS ARRENDADORES CUALQUIER DAÑO QUE SE HUBIERA OCASIONADO AL INMUEBLE AL MOMENTO DE SU DEVOLUCION. ================================================

NOVENO.- EL ARRENDATARIO QUEDA TOTALMENTE PROHIBIDO EL TRASPASO, SUB ARRIENDO Y OTROS EN LO QUE CONCIERNE AL LOCAL COMERCIAL, EL INCUMPLIMIENTO DE LA PRESENTE CLAUSULA SERA CAUSAL PARA LA RESCISION DEL PRESENTE CONTRATO. ==========================================

DECIMO.- CON RESPECTO DEL CONSUMO ENERGIA ELECTRICA, AGUA POTABLE Y ARBITROS SERA POR CUENTA DEL ARRENDATARIO DE ACUERDO A SU CONSUMO NORMAL. ================================================

____________________________________________________________________________

MIKE LOZANO SAMANIEGO MARLENI A. CORDOVA ZAMUDIODNI N°19867803 DNI. N° 20428700 ARRENDADOR ARRENDADORA

__________________________________________ANGELA M. CALDERON ALDANA

DNI. N° 41529645ARRENDATARIO

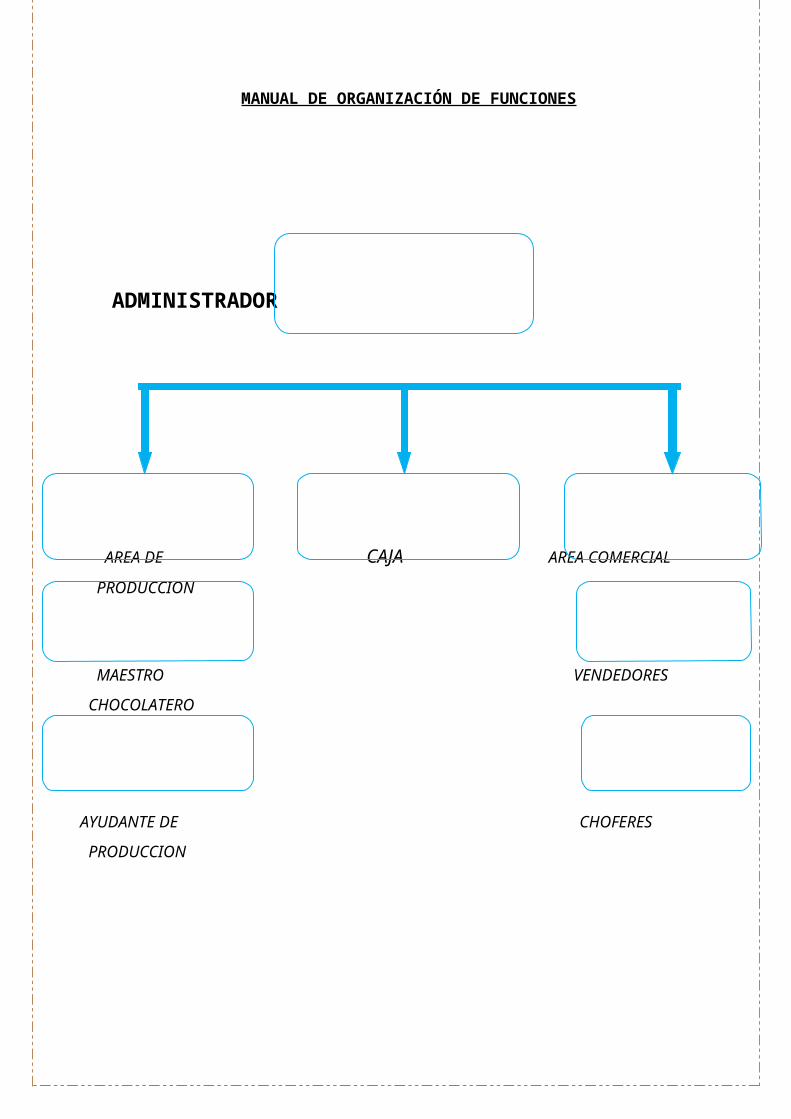

MANUAL DE ORGANIZACIÓN DE FUNCIONES

ADMINISTRADOR

AREA DE CAJA AREA COMERCIAL

PRODUCCION

MAESTRO VENDEDORES

CHOCOLATERO

AYUDANTE DE CHOFERES

PRODUCCION

AdministradorFunciones de la administradora: será el responsable de dirigir, coordinar y controlar las operaciones de la empresa y el desempeño del personal así también como la atención a la cartera de clientes; además, realiza y desarrolla la toma de decisiones estratégicas y/o criterios dentro de la empresa. Evaluar el desempeño del personal, selección, contratación y coordinación del personal.

Funciones específica: Dar instrucciones sobre el desarrollo de cada uno de los cargos a todos los

empleados de la Empresa, coordinando y orientando los procesos, velando por el cumplimiento de los mismos.

Proponer los controles necesarios para una adecuada utilización del tiempo y los recursos de cada área de la Empresa.

Implementar todos los controles disciplinarios necesarios para el éxito en la consecución de los objetivos de la Empresa.

Velar porque los miembros de la Organización actúen de acuerdo al logro de los objetivos trazados

Coordinar y establecer metas y estrategias del Área de Mercadeo.

Debe verificar y establecer junto con el Administrador, los presupuestos a asignar en los diferentes Áreas que componen la Empresa, al igual que su ejecución.

Cajera: Cuenta con 2(dos) Personal.

Funciones de Cajera: El cajero se encarga de recibir y cobrar dinero por los servicios recibidos por los clientes, para ello posee un software cuyos requerimientos son básicamente de rapidez en la atención. Al final del día el cajero se encarga de imprimir el consolidado de caja en el cual figuran todos los ingresos del día incluidos los ingresos en efectivo y en tarjetas de crédito.