colegio de málaga...en la provincia de málaga ha sido del 32,3% en el tercer trimestre de 2008...

TRANSCRIPT

Boletín Económico de Málaga Nº 16. Septiembre 2008

Colegio de Málaga

BEM

BoletínBoletínBoletínBoletín Económico de Málaga, Económico de Málaga, Económico de Málaga, Económico de Málaga, nºnºnºnº 16161616, , , , SeptiembreSeptiembreSeptiembreSeptiembre de 2008 de 2008 de 2008 de 2008 Realización y Coordinación: Analistas Económicos de Andalucía Depósito Legal: MA-387-2005 I.S.S.N.: 1699-8723 La responsabilidad de las opiniones emitidas en este documento corresponde exclusivamente a los autores que no son, necesariamente, las del Colegio de Economistas de Málaga.

1

Bol

etí

n E

con

óm

ico

de

Mál

aga,

nº

16,

Sep

tie

mb

re 2

008

3

Í n d i c e

CONTEXTO ECONÓMICO GENERAL MERCADO DE TRABAJO CONSTRUCCIÓN Y SECTOR INMOBILIARIO TURISMO COYUNTURA EMPRESARIAL SISTEMA FINANCIERO PRECIOS, CONSUMO Y SALARIOS Indicadores de Coyuntura Económica

05

10

17

22

26

30

36

40

Bol

etí

n E

conó

mic

o d

e M

álag

a, n

º 16

, Se

pti

emb

re 2

008

5

Bol

etí

n E

con

óm

ico

de

Mál

aga,

nº

16,

Sep

tie

mb

re 2

008

CONTEXTO ECONÓMICO GENERAL

L

CONTEXTO ECONÓMICO GENERAL

Las perspectivas de crecimiento mundial han

empeorado en un contexto de inestabilidad del

sector financiero y de deterioro de la confianza de

productores y consumidores. Según las previsiones

de octubre del Fondo Monetario Internacional, el

producto mundial crecerá un 2,2% en 2009,

mientras que en las economías avanzadas el PIB se

contraería.

En cambio, en las economías emergentes, el

crecimiento sufriría una disminución apreciable,

aunque llegaría al 5% en 2009. Estas proyecciones,

sujetas a las políticas vigentes, no están exentas

de cambios a tenor de la acción mundial

encaminada a apuntalar los mercados financieros

y promover el estímulo fiscal y la distensión

monetaria con el fin de limitar la caída del

crecimiento mundial. No obstante, las perspectivas

apuntan hacia una recuperación a finales de 2009.

Gráfico 1. PERSPECTIVAS DEL CRECIMIENTO ECONÓMICO MUNDIAL (Tasas de variación interanual en %)

Fuente: Perspectivas de la economía mundial, abril 2008 (FMI).

Las proyecciones de crecimiento mundial para 2009 siguen una tendencia a la baja.

0,0

1,0

2,0

3,0

4,0

5,0

6,0

2006 2007 2008 2009

Zona Euro Japón EE.UU Crecimiento Mundial Economías Avanzadas

En el caso de la economía estadounidense, ésta se

resentirá a medida que los hogares respondan a la

depreciación de los activos reales y financieros así

como del deterioro de las condiciones financieras.

En la zona euro, el empeoramiento de la situación

financiera y la notable caída de la confianza ha

influido han sido detonantes en el descenso de su

tasa de crecimiento.

En otro orden de cosas, el debilitamiento de la

demanda mundial está deprimiendo los precios de

las materias primas. La profunda desaceleración

mundial, el fortalecimiento del dólar de EE.UU. y la

crisis financiera, han provocado descensos del

precio del petróleo de más del 50% respecto de sus

máximos, llegando a niveles no vistos desde

comienzos de 2007 pese a la decisión de la OPEP de

cortar la producción cerca del 8% de la producción

total para equilibrar la oferta y la demanda. Como

contrapartida, el Departamento de Energía de

Estados Unidos anunció un aumento de las reservas

de crudo del país.

6

Bol

etí

n E

con

óm

ico

de

Mál

aga,

nº

16,

Sep

tie

mb

re 2

008

Gráfico 2. EL PRECIO DEL PETRÓLEO Y LOS TIPOS DE INTERÉS EMPRENDEN UNA SENDA DECRECIENTE

(Porcentajes y $/barril)

Fuente: Analistas Económicos de Andalucía y Boletín Económico del Banco de España.

El BCE mantiene durante tres meses consecutivos los tipos de interés en el 4%, mientras que en EEUU el tipo

de interés en el mes de septiembre ha sido del 2%, mantenido desde abril de 2008. Al mismo tiempo, el

precio del petróleo emprende un descenso tras las fuertes subidas de principio de verano.

0

0,5

1

1,5

2

2,5

3

3,5

4

4,5

5

5,5

ene-05

mar-05

may-05

jul-05 sep-05

nov-05

ene-06

mar-06

may-06

jul-06 sep-06

nov-06

ene-07

mar-07

may-07

jul-07 sep-07

nov-07

ene-08

mar-08

may-08

jul-08 sep-08

15,0

25,0

35,0

45,0

55,0

65,0

75,0

85,0

95,0

105,0

115,0

125,0

135,0

Zona Euro EE.UU Precio barril de Brent en dólares

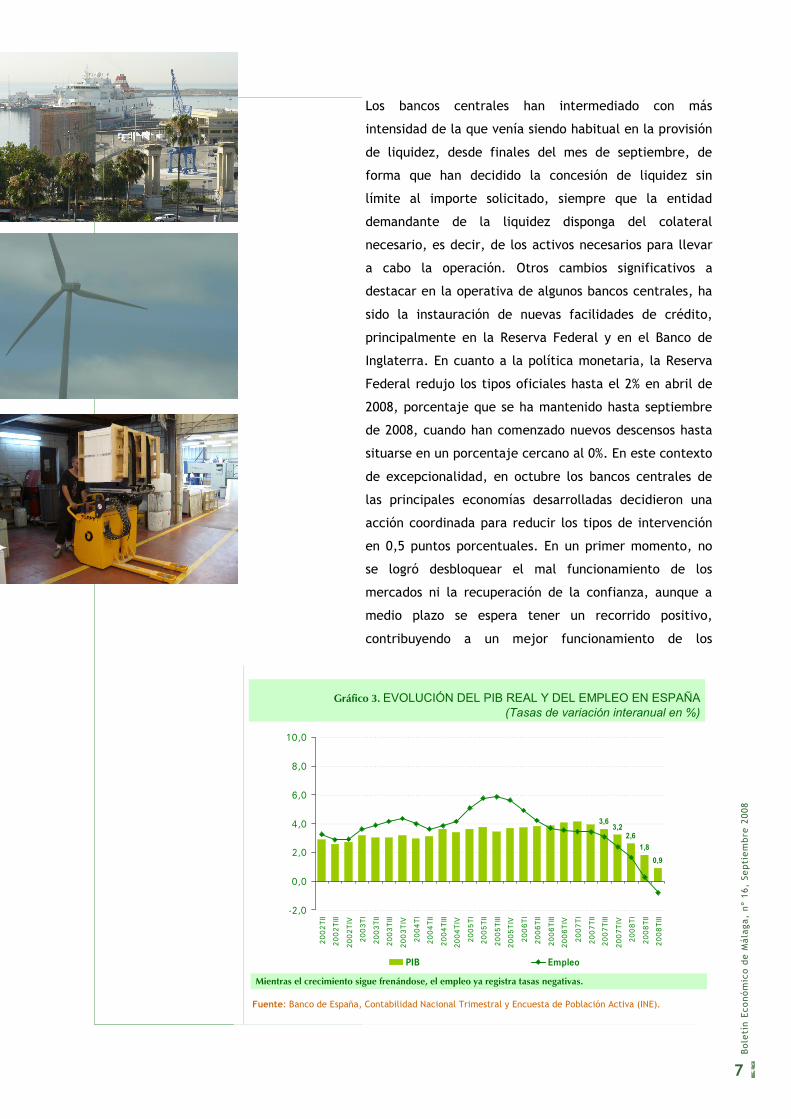

Los bancos centrales han intermediado con más

intensidad de la que venía siendo habitual en la provisión

de liquidez, desde finales del mes de septiembre, de

forma que han decidido la concesión de liquidez sin

límite al importe solicitado, siempre que la entidad

demandante de la liquidez disponga del colateral

necesario, es decir, de los activos necesarios para llevar

a cabo la operación. Otros cambios significativos a

destacar en la operativa de algunos bancos centrales, ha

sido la instauración de nuevas facilidades de crédito,

principalmente en la Reserva Federal y en el Banco de

Inglaterra. En cuanto a la política monetaria, la Reserva

Federal redujo los tipos oficiales hasta el 2% en abril de

2008, porcentaje que se ha mantenido hasta septiembre

de 2008, cuando han comenzado nuevos descensos hasta

situarse en un porcentaje cercano al 0%. En este contexto

de excepcionalidad, en octubre los bancos centrales de

las principales economías desarrolladas decidieron una

acción coordinada para reducir los tipos de intervención

en 0,5 puntos porcentuales. En un primer momento, no

se logró desbloquear el mal funcionamiento de los

mercados ni la recuperación de la confianza, aunque a

medio plazo se espera tener un recorrido positivo,

contribuyendo a un mejor funcionamiento de los

7

Bol

etí

n E

con

óm

ico

de

Mál

aga,

nº

16,

Sep

tie

mb

re 2

008

Gráfico 3. EVOLUCIÓN DEL PIB REAL Y DEL EMPLEO EN ESPAÑA(Tasas de variación interanual en %)

Fuente: Banco de España, Contabilidad Nacional Trimestral y Encuesta de Población Activa (INE).

Mientras el crecimiento sigue frenándose, el empleo ya registra tasas negativas.

0,9

3,6

1,82,6

3,2

-2,0

0,0

2,0

4,0

6,0

8,0

10,0

20

02

TII

20

02

TIII

20

02

TIV

20

03

TI

20

03

TII

20

03

TIII

20

03

TIV

20

04

TI

20

04

TII

20

04

TIII

20

04

TIV

20

05

TI

20

05

TII

20

05

TIII

20

05

TIV

20

06

TI

20

06

TII

20

06

TIII

20

06

TIV

20

07

TI

20

07

TII

20

07

TIII

20

07

TIV

20

08

TI

20

08

TII

20

08

TIII

PIB Empleo

mercados financieros y a una recuperación progresiva

de la confianza de los agentes.

Atendiendo a la información aportada por Eurostat, el

PIB de las diferentes áreas presenta una ralentización

generalizada. El crecimiento de la UE-27 ha sido en el

tercer trimestre de 2008 del 0,9%, lo que supone 1,9

puntos por debajo del crecimiento experimentado en el

mismo trimestre del año anterior. Menor aún ha sido el

crecimiento registrado en la zona euro y,

concretamente en España, 0,8 y 0,7%,

respectivamente. No mejores han sido los resultados

aportados por el Banco de España, en tanto que el PIB a

precios de mercado en España es del 0,9%, 2,7 puntos

por debajo del crecimiento del tercer trimestre de

2007.

La estimación de Analistas Económicos de Andalucía,

muestra un freno importante en el crecimiento

económico. Pese a ello, Málaga sigue manteniendo

crecimientos por encima de la media, como

demuestran los últimos porcentajes de crecimiento

disponibles para el segundo trimestre de 2008, donde

Málaga crece un 2%, 2 décimas por encima del

8

Bol

etí

n E

con

óm

ico

de

Mál

aga,

nº

16,

Sep

tie

mb

re 2

008

Gráfico 4. CRECIMIENTO ECONÓMICO EN LA PROVINCIA DE MÁLAGA(Tasa de variación interanual en %)

Fuente: Analistas Económicos de Andalucía.

Málaga supera el crecimiento regional, aunque cae de forma notable respecto a periodos anteriores.

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

5,0

5,5

6,0

2000 2001 2002 2003 2004 2005 2006 2007 2008

Málaga Andalucía

crecimiento andaluz, a la vez que las previsiones indican

un nuevo retroceso.

El principal damnificado en el actual episodio de declive

económico ha sido del mercado laboral. El mercado de

trabajo español se ha visto fuertemente afectado por el

contexto en el que se desenvuelve. El fuerte aumento del

paro y la destrucción de empleo se explican por factores

sociales y demográficos de la estructura económica

nacional, y se espera prosigan en los trimestres

venideros. En este sentido, la Comisión Europea sostiene

que en el próximo año, la población ocupada se reducirá

un 2% en España, mientras la tasa de paro ascenderá

hasta el 15,5% en 2010. En opinión de algunos analistas,

estas proyecciones resultan optimistas, apuntando a una

tasa de desempleo superior al 17% en poco más de un año

y medio.

En el área regional, la escalada en el nivel de paro se ve

apoyada en un descenso del empleo y del número de

trabajadores afiliados a la Seguridad Social. La anémica

trayectoria del sector manufacturero, desde hace más de

un año, se ha hecho más acuciante en los últimos meses,

tal y como refleja el descenso del IPIAN, afectado por el

intenso ajuste del sector construcción, el retraimiento de

9

Bol

etí

n E

con

óm

ico

de

Mál

aga,

nº

16,

Sep

tie

mb

re 2

008

Gráfico 5. INDICADORES DE CONFIANZA EN ESPAÑA(Porcentaje neto de respuestas en promedio trimestral)

Fuente: Síntesis de Indicadores del Banco de España.

La confianza del consumidor se sitúa por debajo del indicador de confianza del comercio minorista, ambos

con porcentajes netos de respuestas negativos.

-40,0

-35,0

-30,0

-25,0

-20,0

-15,0

-10,0

-5,0

0,0

5,0

ene-04 may-04 sep-04 ene-05 may-05 sep-05 ene-06 may-06 sep-06 ene-07 may-07 sep-07 ene-08 may-08 sep-08

Indicador de confianza del comercio minorista Confianza del consumidor

la inversión en los últimos trimestres y la pérdida de

competitividad de la economía andaluza. En este

sentido, resulta muy revelador el fuerte aumento del

déficit comercial de Andalucía, que ni tan siquiera en un

escenario de contención de la demanda como el actual

consigue frenar su deterioro.

Sin duda, los rasgos de la coyuntura provincial guardan

notables coincidencias con el conjunto de la Comunidad

Autónoma andaluza. El incremento del paro registrado

en la provincia de Málaga ha sido del 32,3% en el tercer

trimestre de 2008 respecto al mismo periodo del año

anterior, alcanzando la cifra de 111.438 desempleados,

provocado principalmente, por la fuerte caída del

empleo en el sector construcción como consecuencia de

las graves dificultades por las que está atravesando la

actividad.

MERCADO DE TRABAJO

El impulso de la ocupación propio de los meses estivales

en la provincia malagueña, no ha evitado un nuevo

descenso del nivel de empleo acorde con la

10

Bol

etí

n E

con

óm

ico

de

Mál

aga,

nº

16,

Sep

tie

mb

re 2

008

-4,7-6,5

6,9

-8,8

4,0

-17,8

3,92,0

3,6

-2,7

-20

-15

-10

-5

0

5

10

III Trim 2007 III Trim 2008

Agricultura Industria Construcción Servicios Total sectores

Gráfico 6. EMPLEO POR SECTORES EN ANDALUCÍA(Tasa de variación interanual en %)

Fuente: Analistas Económicos de Andalucía.

Mayor decremento del empleo en el sector construcción.

desaceleración de la actividad económica. No obstante, el

descenso ha sido más moderado que en el trimestre anterior hasta

acercarse a la tasa regional, ambas por debajo de la tasa registrada

a nivel nacional. De forma cuantitativa, la destrucción del empleo

ha sido de 17,9 mil puestos de trabajo, es decir, un 2,8% menos que

en el tercer trimestre de 2007.

Por sectores, pese al descenso generalizado experimentado por

todos los sectores, ha sido el industrial el que ha sufrido un mayor

descenso relativo en el tercer trimestre de 2008 (-19%). En el

sector servicios, pese al auge de los empleos relacionados con el

turismo en los meses de verano, la ocupación ha descendido un

1,8%, en relación al mismo periodo del año anterior. De igual

modo, las actividades relacionadas con la construcción continúan su

paulatino descenso del número de ocupados, con una tasa

interanual del -2,2%, en un contexto donde la crisis del ladrillo

empieza a hacer mella en la estructura del mercado laboral.

En el lado contrapuesto, el análisis del desempleo refleja una

situación preocupante a tenor de las cifras de los indicadores

relacionados, principalmente, el paro. La cifra de desempleados en

la provincia de Málaga según la EPA se ha incrementado en un

82,9%, alcanzando los 137,7 mil desempleados, un 20% del total de

desempleados de Andalucía. Todos los sectores duplican el número

11

Bol

etí

n E

con

óm

ico

de

Mál

aga,

nº

16,

Sep

tie

mb

re 2

008

-5-4-3-2-10123456789

1011121314

IT03 IIIT03 IT04 IIIT04 IT05 IIIT05 IT06 IIIT06 IT07 IIIT07 IT08 IIIT08

Málaga Andalucía España

Pese a la leve recuperación del empleo en los meses estivales, en la provincia malagueña sigue

descendiendo la ocupación.

Fuente: Encuesta de Población Activa (INE).

Gráfico 7. EVOLUCIÓN DEL EMPLEO EN MÁLAGA (Tasas de variación interanual)

de parados respecto al tercer trimestre de 2007,

a excepción del sector servicios que, pese al

notable aumento registrado, se mantiene por

debajo del resto de sectores (43%). El fuerte

incremento del paro en relación a la variación de

activos ha disparado la tasa de paro con un

crecimiento interanual de 7,6 puntos

porcentuales, por encima del incremento de

Andalucía y España (5,7 y 3,3 puntos

porcentuales, respectivamente).

12

Bol

etí

n E

con

óm

ico

de

Mál

aga,

nº

16,

Sep

tie

mb

re 2

008

El sector industrial ha experimentado el mayor descenso relativo del número de empleados, mientras

que, sólo agricultura, sigue manteniendo tasas positivas.

-35-30-25-20-15-10

-505

1015202530354045

t105

t205

t305

t405

t106

t206

t306

t406

t107

t207

t307

t407

t108

t208

t308

Agricultura Industria Construcción Servicios

Fuente: Encuesta de Población Activa (INE).

Gráfico 8. EVOLUCIÓN DEL EMPLEO POR SECTORES(Tasas de variación interanual en %)

-10

-5

0

5

10

15

20

25

30

35

t105

t205

t305

t405

t106

t206

t306

t406

t107

t207

t307

t407

t108

t208

t308

-10

-5

0

5

10

15

20

Construcción

Tasa de paro en el sector construcción en Málaga

Tasa de paro total en Málaga

Fuente: Encuesta de Población Activa (INE).

Gráfico 9. EVOLUCIÓN DEL DESEMPLEO EN EL SECTOR CONSTRUCCIÓN(Miles de parados y porcentajes)

Gran parte del desempleo de la provincia se debe al fuerte incremento del paro en el sector

construcción.

Un indicador relevante a tener en cuenta, es el

número de afiliados a la Seguridad Social, que

siguiendo en la misma línea negativa que el resto de

indicadores, ha descendido en el tercer trimestre de

2008, con una tasa interanual de casi el -4%,

superior al descenso registrado en Andalucía y

España (-2,3 y -1%, respectivamente), lo que refleja

una peor evolución de la afiliación a nivel

provincial. Por otro lado, la evolución de los

afiliados extranjeros ha seguido una peor trayectoria

en la provincia de Málaga en tanto que ha sufrido

descensos en los últimos meses, mientras que a

nivel regional y nacional, se han dado tasas

positivas, concretamente en el tercer trimestre de

2008, el número de afiliados extranjeros descendió

en la provincia malagueña un 3%, mientras que en

Andalucía y España, creció en torno al 4%.

En relación al mercado laboral, no se puede obviar

la trayectoria de las contrataciones de empleados.

Así, la contratación inicial ha descendido un 15,2%,

es decir, se han realizado 8.500 contrataciones

menos que en el tercer trimestre de 2007, a tenor

del descenso del empleo en la provincia. La

13

Bol

etí

n E

con

óm

ico

de

Mál

aga,

nº

16,

Sep

tie

mb

re 2

008

-5

-4

-3

-2

-1

0

1

2

3

4

5

6

7

8

9

10

IT03 IIIT03 IT04 IIIT04 IT05 IIIT05 IT06 IIIT06 IT07 IIIT07 IT08 IIIT08

Málaga Andalucía España

El fuerte incremento del desempleo, ha provocado un incremento de la tasa de paro superior al

registrado tanto en Andalucía como en el conjunto nacional.

Fuente: Encuesta de Población Activa (INE).

Gráfico 10. EVOLUCIÓN DE LA TASA DE PARO (Diferencias porcentuales interanuales)

conversión de contratos en indefinidos no ha

tenido en el tercer trimestre de 2008 mejores

resultados, de hecho, se han convertido 577

contratos menos que en el mismo periodo del año

anterior. Por sexo, el descenso ha acaparado a

ambos colectivos, si bien es cierto que el

masculino ha registrado un mayor descenso (-

13,5% frente al -4,1 de las mujeres). De esta

14

Bol

etí

n E

con

óm

ico

de

Mál

aga,

nº

16,

Sep

tie

mb

re 2

008

-10-9-8-7-6-5-4-3-2-10123456789

10

2004 2005 2006 2007 2008

Málaga Andalucía España

El descenso del número de afiliados a la Seguridad Social en Málaga, desciende a mayor ritmo que en los

agregados geográficos superiores, en el tercer trimestre de 2008.

Fuente: Ministerio de Trabajo y Asuntos Sociales.

Gráfico 11. EVOLUCIÓN DEL NÚMERO DE AFILIADOS A LA SEGURIDAD SOCIAL

(Tasas de variación interanual en %)

-10-505

101520253035404550556065

ene-06

mar-06

may-06

jul-06

sep-06

nov-06

ene-07

mar-07

may-07

jul-07

sep-07

nov-07

ene-08

mar-08

may-08

jul-08

sep-08

España Andalucía Málaga

Mientras que en Andalucía se incrementa el número de afiliados extranjeros, en la provincia

malagueña se registran tasas negativas durante el tercer trimestre de 2008.

Fuente: Ministerio de Trabajo y Asuntos Sociales.

Gráfico 12. EVOLUCIÓN DE LOS AFILIADOS EXTRANJEROS(Tasas de variación interanual en %)

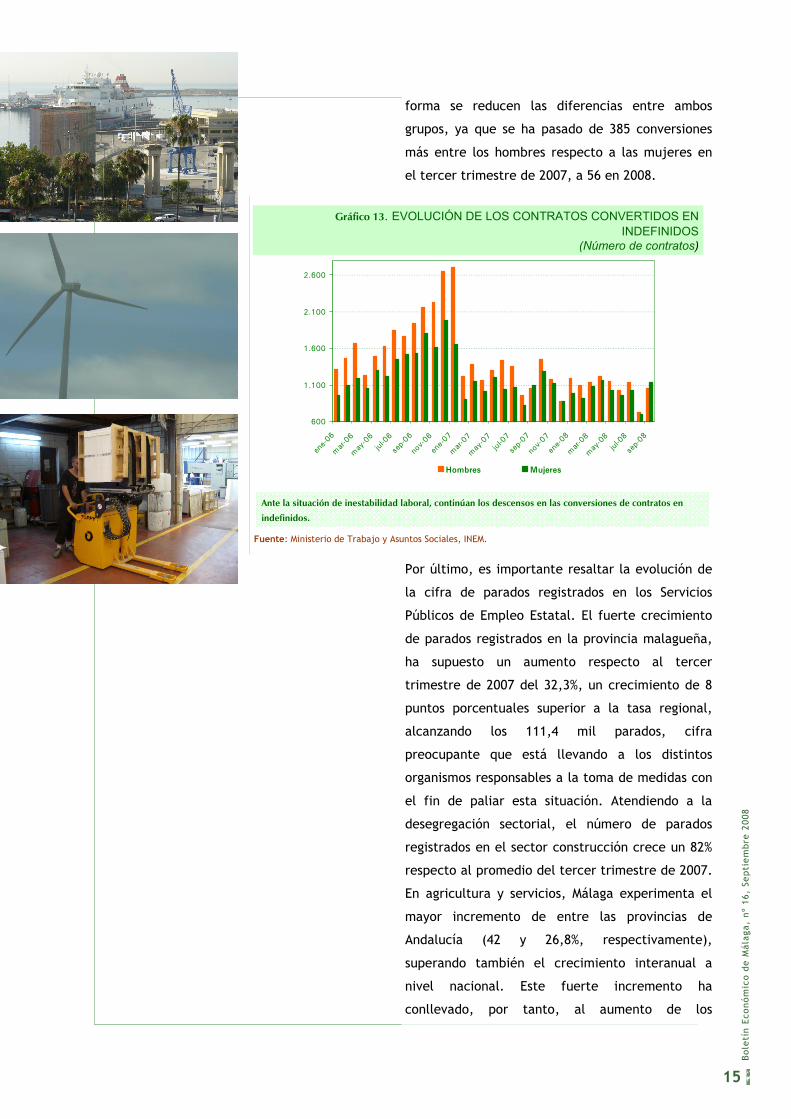

forma se reducen las diferencias entre ambos

grupos, ya que se ha pasado de 385 conversiones

más entre los hombres respecto a las mujeres en

el tercer trimestre de 2007, a 56 en 2008.

Por último, es importante resaltar la evolución de

la cifra de parados registrados en los Servicios

Públicos de Empleo Estatal. El fuerte crecimiento

de parados registrados en la provincia malagueña,

ha supuesto un aumento respecto al tercer

trimestre de 2007 del 32,3%, un crecimiento de 8

puntos porcentuales superior a la tasa regional,

alcanzando los 111,4 mil parados, cifra

preocupante que está llevando a los distintos

organismos responsables a la toma de medidas con

el fin de paliar esta situación. Atendiendo a la

desegregación sectorial, el número de parados

registrados en el sector construcción crece un 82%

respecto al promedio del tercer trimestre de 2007.

En agricultura y servicios, Málaga experimenta el

mayor incremento de entre las provincias de

Andalucía (42 y 26,8%, respectivamente),

superando también el crecimiento interanual a

nivel nacional. Este fuerte incremento ha

conllevado, por tanto, al aumento de los

15

Bol

etí

n E

con

óm

ico

de

Mál

aga,

nº

16,

Sep

tie

mb

re 2

008

600

1.100

1.600

2.100

2.600

ene-

06

mar-

06

may

-06

jul-0

6

sep-

06

nov-

06

ene-

07

mar-

07

may

-07

jul-0

7

sep-

07

nov-

07

ene-

08

mar-

08

may

-08

jul-0

8

sep-

08

Hombres Mujeres

Ante la situación de inestabilidad laboral, continúan los descensos en las conversiones de contratos en

indefinidos.

Fuente: Ministerio de Trabajo y Asuntos Sociales, INEM.

Gráfico 13. EVOLUCIÓN DE LOS CONTRATOS CONVERTIDOS EN INDEFINIDOS

(Número de contratos)

beneficiarios de prestaciones por desempleo en

el tercer trimestre de 2008, con 19.492

beneficiarios más que en 2007.

16

Bol

etí

n E

con

óm

ico

de

Mál

aga,

nº

16,

Sep

tie

mb

re 2

008

Las altas tasas de crecimiento del paro registrado en la provincia de Málaga, la sitúan por encima del

aumento experimentado en Andalucía y España.

-10

-5

0

5

10

15

20

25

30

35

40

ene-06

mar-0

6

may

-06

jul-06

sep-06

nov-06

ene-07

mar-0

7

may

-07

jul-07

sep-07

nov-07

ene-08

mar-0

8

may

-08

jul-08

sep-08

Málaga Andalucía España

Fuente: INEM, metodología SISPE.

Gráfico 14. EVOLUCIÓN DEL PARO REGISTRADO(Tasas de variación interanual en %)

Continuo incremento de las prestaciones por desempleo.

20.000

25.000

30.000

35.000

40.000

45.000

50.000

55.000

60.000

65.000

70.000

2.002 2.003 2.004 2.005 2.006 2.007 I trim08 II trim 08 III trim 08

Fuente: INEM, metodología SISPE.

Gráfico 15. BENEFICIARIOS DE LAS PRESTACIONES POR DESEMPLEO(Promedio mensual del número de beneficiarios)

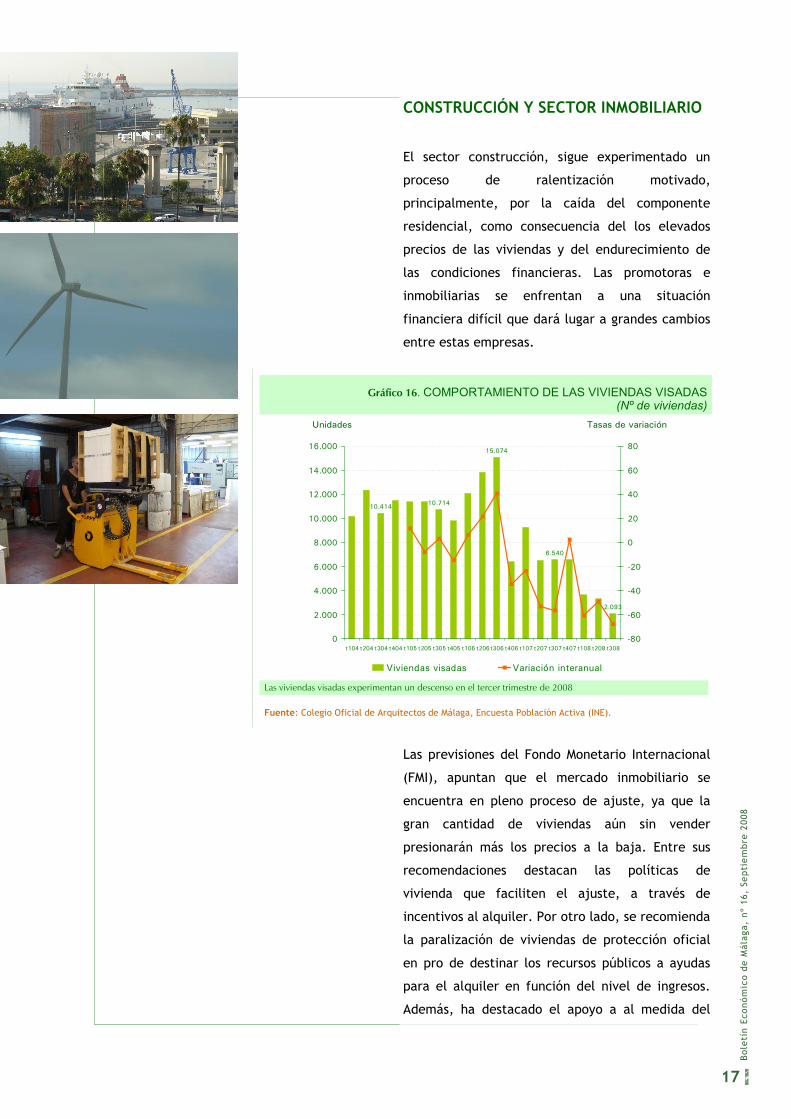

CONSTRUCCIÓN Y SECTOR INMOBILIARIO

El sector construcción, sigue experimentado un

proceso de ralentización motivado,

principalmente, por la caída del componente

residencial, como consecuencia del los elevados

precios de las viviendas y del endurecimiento de

las condiciones financieras. Las promotoras e

inmobiliarias se enfrentan a una situación

financiera difícil que dará lugar a grandes cambios

entre estas empresas.

Las previsiones del Fondo Monetario Internacional

(FMI), apuntan que el mercado inmobiliario se

encuentra en pleno proceso de ajuste, ya que la

gran cantidad de viviendas aún sin vender

presionarán más los precios a la baja. Entre sus

recomendaciones destacan las políticas de

vivienda que faciliten el ajuste, a través de

incentivos al alquiler. Por otro lado, se recomienda

la paralización de viviendas de protección oficial

en pro de destinar los recursos públicos a ayudas

para el alquiler en función del nivel de ingresos.

Además, ha destacado el apoyo a al medida del

17

Bol

etí

n E

con

óm

ico

de

Mál

aga,

nº

16,

Sep

tie

mb

re 2

008

10.414 10.714

15.074

6.540

2.093

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

16.000

t104 t204 t304 t404 t105 t205 t305 t405 t106 t206 t306 t406 t107 t207 t307 t407 t108 t208 t308-80

-60

-40

-20

0

20

40

60

80

Viviendas visadas Variación interanual

Fuente: Colegio Oficial de Arquitectos de Málaga, Encuesta Población Activa (INE).

Unidades Tasas de variación

Las viviendas visadas experimentan un descenso en el tercer trimestre de 2008

Gráfico 16. COMPORTAMIENTO DE LAS VIVIENDAS VISADAS (Nº de viviendas)

Gobierno español por el aplazamiento del pago de

la mitad de la hipoteca durante dos años para la

reducción de los impagos.

Comenzando con el análisis de los principales

indicadores, la caída de las viviendas visadas refleja

esta situación de retroceso. La reducción en el

tercer trimestre de 2008 equivale a 4.447 viviendas

visadas menos que en 2007, es decir, una reducción

del 68%. Este descenso ha sido mayor al

experimentado tanto a nivel regional como

nacional, si bien es cierto que el 30,4% del total de

viviendas visadas en Andalucía entre julio y

septiembre de 2008, pertenecen a la provincia de

Málaga. Teniendo en cuenta los datos del

acumulado enero-septiembre, el descenso de las

viviendas visadas ha sido aún más inquietante, con

una tasa del -59,5%, es decir, 13.233 viviendas

visadas menos respecto al año anterior, si bien

representa el 34% de viviendas visadas en el

conjunto regional.

Por otro lado, la información sobre la inversión de

la administración pública refleja una recuperación

18

Bol

etí

n E

con

óm

ico

de

Mál

aga,

nº

16,

Sep

tie

mb

re 2

008

12,46

323,35

49,1352,92

-8,21 -14,65

23,1233,21

7,59-8,02

-23,85

-7,21-15,19

9,15

59,29

-59,85-50,58

32,83 11,25

-23,18-69,27

26,60 28,75

55,5991,95

-64,96-80

-40

0

40

80

120

160

200

240

280

320

360

T101 T103 T105 T107 T307 T108 T308

Málaga Andalucía

Fuente: SEOPAN.

Gráfico 17. LICITACIÓN PÚBLICA EN LA PROVINCIA DE MÁLAGA(Tasas de variación interanual en %)

La leve recuperación de la licitación en la provincia por el mayor impulso de las Administraciones Públicas.

en el tercer trimestre de 2008, como repuesta al

descenso en la construcción residencial, aunque

con porcentajes inferiores al crecimiento medio

andaluz. Según información de SEOPAN, la

licitación pública se incrementó en el tercer

trimestre un 7,6%, un 13,8% del total licitado en

Andalucía. En cambio, el análisis de los datos

referentes el acumulado enero-septiembre,

muestra un descenso del 17% en la provincia de

Málaga, mientras que en la región andaluza ha

crecido un 4,7%. Diferenciando por

administraciones, se observa que sólo la

autonómica experimenta un incremento notable

superior al promedio regional, 75,1%. En cambio,

tanto la central como la local sufren un descenso

del -25,8 y -37,2%, respectivamente. Por otra

parte, otra forma de analizar esta inversión es

diferenciando por destino. Así, el 56,6%,

equivalente a 258,4 millones de euros se

invirtieron en obra civil y, el resto, 69 millones de

euros, en edificación. En cualquier caso, el

incremento de la licitación en Málaga se ha debido

a la edificación, con un incremento interanual del

23,3%, mientras que la obra civil se ha reducido un

2%, coincidiendo con el descenso del conjunto

regional.

En la evolución del subsector vivienda, resulta

interesante el análisis de transacciones

inmobiliarias de viviendas aportado por el

Ministerio de Vivienda. El descenso de

transacciones ha sido del 38% en el tercer

trimestre de 2008 respecto al mismo periodo del

año anterior según el Ministerio de la Vivienda, con

3.325 transacciones menos. No obstante, el peso

de transacciones en la provincia en relación a

Andalucía sigue siendo elevado, concretamente un

22,1%, habiéndose registrado en la región una

disminución del 36%.

19

Bol

etí

n E

con

óm

ico

de

Mál

aga,

nº

16,

Sep

tie

mb

re 2

008

En cuanto a la evolución de las hipotecas, la

consideración conjunta del número de hipotecas

concedidas en el acumulado enero-septiembre de

2008, muestra en la provincia de Málaga un

descenso del número del 29%, con 15.581

hipotecas concedidas menos que el año anterior.

Lo mismo ha ocurrido con su importe, aunque el

dato más interesante a la hora de analizar este

20

Bol

etí

n E

con

óm

ico

de

Mál

aga,

nº

16,

Sep

tie

mb

re 2

008

Fuente: INE.

171,6175,4 174,5

147,5146,8138,7

0

50

100

150

200

250

t106 t206 t306 t406 t107 t207 t307 t407 t108 t208 t308

Málaga Andalucía

Gráfico 18. CONTINÚA EL PROCESO DE DESACELERACIÓN DEL MERCADO HIPOTECARIO

(Miles de euros)

El importe medio de las hipotecas sigue su lento descenso, si bien, continúa por encima del regional.

Fuente: Ministerio de Vivienda.

Gráfico 19. PRECIO DE LA VIVIENDA LIBRE(Tasas de variación interanual)

Desde 1995, la provincia malagueña experimenta el primer descenso en el precio de la vivienda libre en el

tercer trimestre de 2008 (-0,7).

-0,66

1,59

-5,0

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

t101 t301 t102 t302 t103 t303 t104 t304 t105 t305 t106 t306 t107 t307 t108 t308

Málaga Andalucía

indicador es el importe por hipoteca. Así, el

importe medio en la provincia de Málaga ha sido

de 177,2 mil euros, un 3% menos que en el mismo

periodo de 2007, mientras que en el conjunto

regional se ha incrementado levemente (1,6%).

Por último, dentro de este capítulo, merece

mención la trayectoria del precio de la vivienda.

En la provincia de Málaga, el precio de la vivienda

libre ha descendido 7 décimas respecto al tercer

trimestre de 2007, situándose en 2.277,7 euros/

m2, la única provincia junto a Córdoba en la que

ha descendido los precios, si bien, sigue

manteniendo los mayores precios medios respecto

al resto de provincias de Andalucía. Pese a ello,

considerando la dificultad de acceso a la vivienda

como la relación entre el precio de la misma y los

salarios, y considerando una vivienda de 70 m2 de

superficie, una familia tipo malagueña debe

dedicar en el tercer trimestre de 2008 el 56,5% de

sus ingresos salariales para financiar la adquisición

de su vivienda, con una hipoteca a 30 años, 3

puntos más que en el mismo periodo del año

anterior. Este nuevo aumento se basa en el

21

Bol

etí

n E

con

óm

ico

de

Mál

aga,

nº

16,

Sep

tie

mb

re 2

008

Nota: Diferencia anual en puntos porcentuales. Esfuerzo en porcentaje, calculado sobre ingresos salariales medios por familia para una vivienda de 70 m2 financiada íntegramente a 30 años.

Fuente: Analistas Económicos de Andalucía.

Gráfico 20. ESFUERZO DE ACCESO A LA VIVIENDA EN MÁLAGA

2,9

56,5

0

1

2

3

4

5

6

7

8

2001 2002 2003 2004 2005 2006 2007 I Trim 08 II Trim 08 III Trim 080

10

20

30

40

50

60

Diferencia anual (Escala izquierda) Esfuerzo (Escala derecha)

Puntos porcentuales Porcentajes

crecimiento de la cuota de las hipotecas que,

unido al incremento del desempleo, que conlleva

un descenso de los ingresos familiares, aminora

la capacidad para hacer frente al pago de las

hipotecas.

TURISMO

El sector turístico en España, ha notado los

efectos del progresivo deterioro del contexto

tanto nacional como internacional en los meses

de verano. Los niveles de confianza de los

empresarios turísticos españoles, según el

Informe de Perspectivas Turísticas de Exceltur

para Octubre de 2008, han vuelto a descender en

el tercer trimestre de 2008, situándose en el

nivel más bajo desde 2002. En ello, ha

repercutido una moderada negativa evolución de

la facturación empresarial en los tres meses

centrales de verano de 2008. En este sentido, la

reducción de la renta disponible de la familia

española, intensificado por la progresiva

destrucción de empleo, se ha hecho notar en sus

22

Bol

etí

n E

con

óm

ico

de

Mál

aga,

nº

16,

Sep

tie

mb

re 2

008

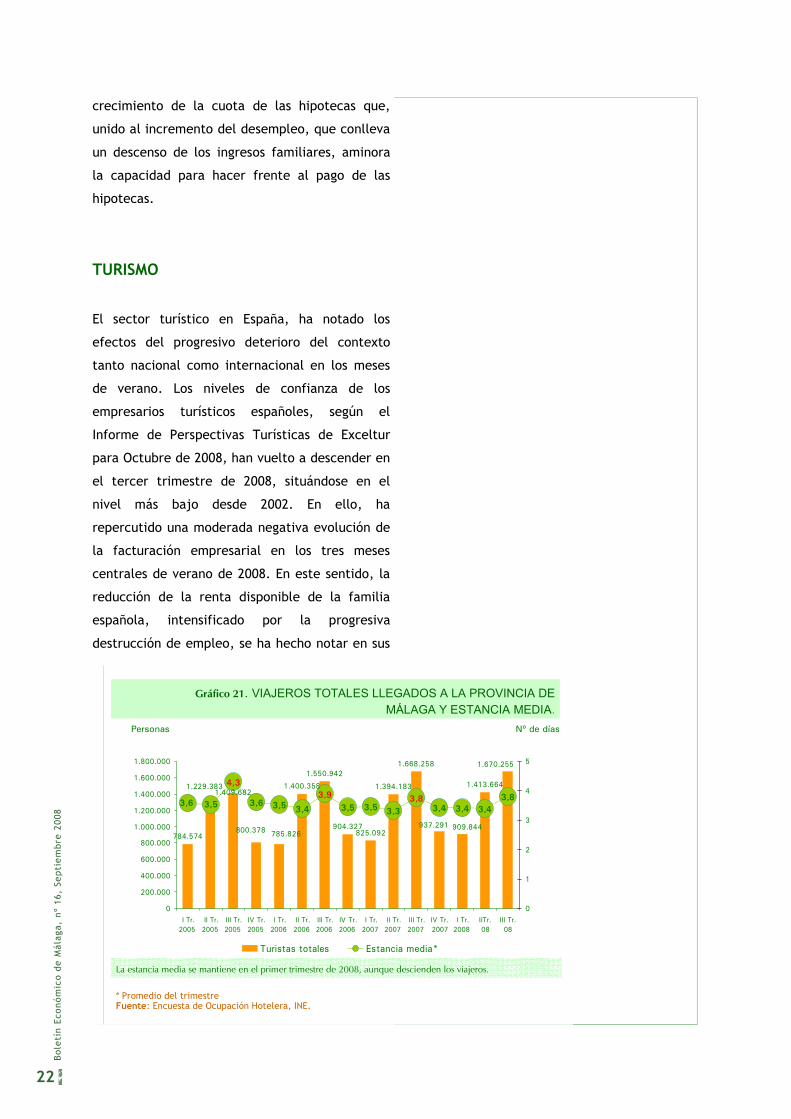

784.574

1.400.358

1.550.942

904.327825.092

1.394.183

1.668.258

1.413.664

1.670.255

909.844937.291785.826800.378

1.229.3831.409.682

3,6 3,5 3,4 3,5 3,5 3,3 3,4 3,4 3,43,8

3,53,6 3,83,94,3

0

200.000

400.000

600.000

800.000

1.000.000

1.200.000

1.400.000

1.600.000

1.800.000

I Tr.2005

II Tr.2005

III Tr.2005

IV Tr.2005

I Tr.2006

II Tr.2006

III Tr.2006

IV Tr.2006

I Tr.2007

II Tr.2007

III Tr.2007

IV Tr.2007

I Tr.2008

IITr.08

III Tr.08

0

1

2

3

4

5

Turistas totales Estancia media*

* Promedio del trimestre Fuente: Encuesta de Ocupación Hotelera, INE.

Personas Nº de días

Gráfico 21. VIAJEROS TOTALES LLEGADOS A LA PROVINCIA DEMÁLAGA Y ESTANCIA MEDIA.

La estancia media se mantiene en el primer trimestre de 2008, aunque descienden los viajeros.

decisiones de viaje, a excepción del colectivo con

mayor capacidad de gasto. En relación a la

demanda extranjera, se ha producido una

reducción de su afluencia y de sus niveles de gasto

turístico en destino, la crisis tiene carácter global

y afecta a los países emisores.

En la provincia de Málaga, y según la Encuesta de

Ocupación Hotelera del INE, los viajeros totales

apenas se han incrementado 1 décima respecto al

tercer trimestre de 2007, provocado

principalmente por los viajeros nacionales ya que

los extranjeros han sufrido un descenso del 1,2%.

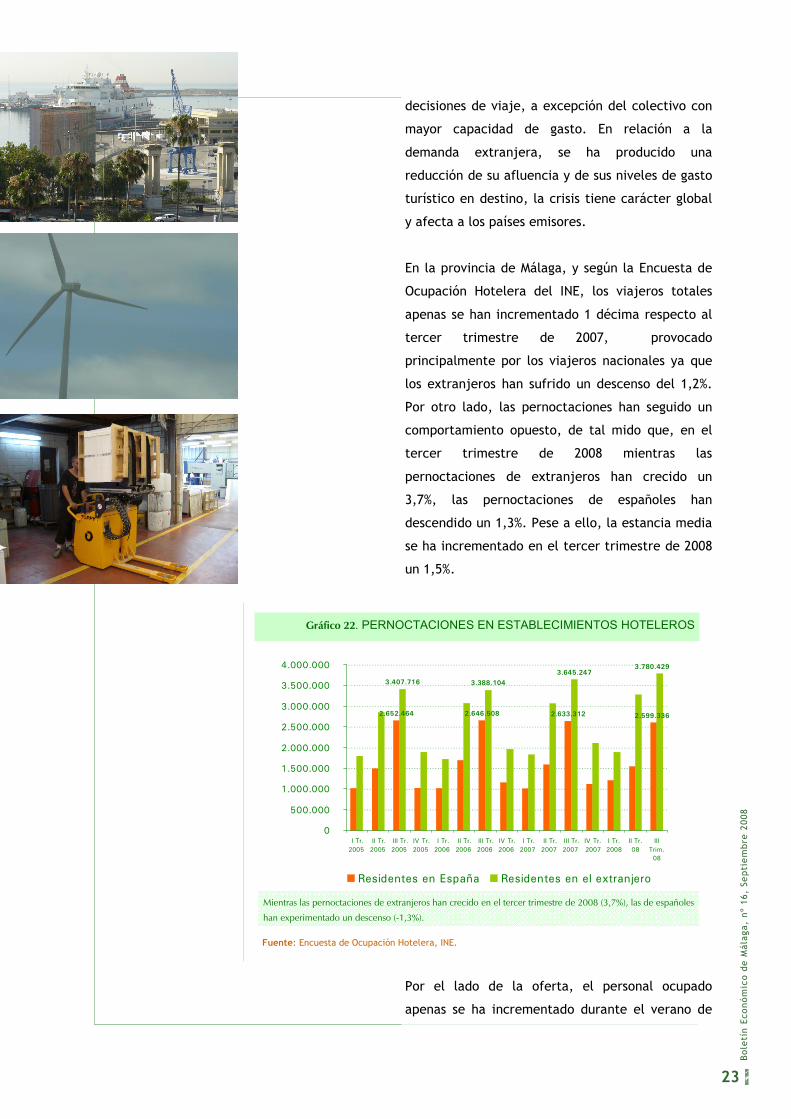

Por otro lado, las pernoctaciones han seguido un

comportamiento opuesto, de tal mido que, en el

tercer trimestre de 2008 mientras las

pernoctaciones de extranjeros han crecido un

3,7%, las pernoctaciones de españoles han

descendido un 1,3%. Pese a ello, la estancia media

se ha incrementado en el tercer trimestre de 2008

un 1,5%.

Por el lado de la oferta, el personal ocupado

apenas se ha incrementado durante el verano de

23

Bol

etí

n E

con

óm

ico

de

Mál

aga,

nº

16,

Sep

tie

mb

re 2

008

2.652.464 2.646.508 2.633.312 2.599.336

3.407.716 3.388.1043.645.247

3.780.429

0

500.000

1.000.000

1.500.000

2.000.000

2.500.000

3.000.000

3.500.000

4.000.000

I Tr.2005

II Tr.2005

III Tr.2005

IV Tr.2005

I Tr.2006

II Tr.2006

III Tr.2006

IV Tr.2006

I Tr.2007

II Tr.2007

III Tr.2007

IV Tr.2007

I Tr.2008

II Tr.08

IIITrim.08

Residentes en España Residentes en el extranjero

Fuente: Encuesta de Ocupación Hotelera, INE.

Gráfico 22. PERNOCTACIONES EN ESTABLECIMIENTOS HOTELEROS

Mientras las pernoctaciones de extranjeros han crecido en el tercer trimestre de 2008 (3,7%), las de españoles

han experimentado un descenso (-1,3%).

2008 en línea con la evolución de la actividad en

esta época del año. Además, a esto hay que unir

que el grado de ocupación por plaza ha

descendido en 2,6 puntos porcentuales respecto al

mismo periodo del año anterior, por lo que la

oferta hotelera empieza a adecuarse a la demanda

y muestra signos de contracción, que se espera

sigan descendiendo en los próximos meses.

24

Bol

etí

n E

con

óm

ico

de

Mál

aga,

nº

16,

Sep

tie

mb

re 2

008

-0,12

5,88

10,41

13,06

10,48

7,23

4,185,18

6,60

1,22 1,210,18

-0,61 -1,12

-2,59

4,48

2,88

-0,44

3,76

9,32

5,81 5,94

-2,88

3,50

0,84

-0,27-2,18

4,19

-0,17

5,35

2,07 2,541,22

-5

-3

-1

1

3

5

7

9

11

13

15

I Tr.2006

II Tr.2006

III Tr.2006

IV Tr.2006

I Tr.2007

II Tr.2007

III Tr.2007

IV Tr.2007

I Tr.2008

II Tr.2008

III Tr.2008

Personal ocupado Grado ocupación* Plazas

Gráfico 23. INDICADORES DE LA OFERTA TURÍSTICA.(Tasas de variación interanual y puntos porcentuales*)

Notable freno en el crecimiento del personal ocupado en los meses de verano, acompañado de una caída en

la ocupación.

Fuente: Encuesta de Ocupación Hotelera, INE.

-40

-30

-20

-10

0

10

20

30

40

50

60

1Trim00

3Trim00

1Trim01

3Trim01

1Trim02

3Trim02

1Trim03

3Trim03

1Trim04

3Trim04

1Trim05

3Trim05

1Trim06

3Trim06

1Trim07

3Trim07

1Trim08

3Trim08

Málaga Andalucía

Fuente: SEOPAN.

Gráfico 24. EVOLUCIÓN DEL GASTO MEDIO POR TURISTA(Tasas de variación interanual en %)

Nota: No hay información disponible para el 1er trimestre de 2007, por tanto, aparece un corte en la serie en latasa correspondiente al 1er trimestre de 2008.Claro descenso del gasto medio en la provincia malagueña.

Otra fuente relevante a la hora del análisis de

indicadores turísticos es la Encuesta de Coyuntura

Turística (ECTA) elaborada por el IEA, encuesta de

carácter trimestral que ofrece información sobre

la demanda turística que se genera en Andalucía.

Así, el número de turistas llegados a la provincia

de Málaga ha descendido en el tercer trimestre de

2008 un 2,8%, el mayor descenso desde el segundo

trimestre de 2002, pese a ello, la provincia

malagueña sigue manteniendo el 37,4% del total

de turistas en Andalucía. En cuanto a la estancia

media de los turistas, Málaga también supera el

promedio andaluz en el tercer trimestre de 2008,

con 12,8 días por turistas. En relación al gasto

medio, en la provincia de Málaga ha sufrido un

descenso del 2,3%, mientras que en el conjunto

andaluz ha crecido un 3,3%.

Un indicador interesante a analizar de la ECTA, es

el Indicador Sintético de Percepción del Turista,

donde los turistas califican del 1 al 10 la

percepción de su estancia en la provincia. De esta

forma, la valoración en el tercer trimestre de la

provincia de Málaga ha sido de 6,9, coincidiendo

con el promedio de la puntuación en Andalucía,

25

Bol

etí

n E

con

óm

ico

de

Mál

aga,

nº

16,

Sep

tie

mb

re 2

008

Fuente: AENA.

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

Itrim04

IItrim04

IIItrim04

IVtrim04

Itrim05

IItrim05

IIItrim05

Vtrim05

Itrim06

IItrim06

IIItrim06

IVtrim06

Itrim07

IItrim07

IIItrim07

IVtrim07

Itrim08

IItrim08

IIItrim08

Nacional Internacional

Gráfico 25. TRÁFICO AÉREO DE PASAJEROS(en miles de personas)

El tráfico aéreo de pasajeros nacional sufre un notable descenso del -24,6%, en el tercer trimestre de 2008.

frente el 7,1 del mismo periodo del año anterior.

Esta caída de la valoración debe alertar al sector

sobre la necesidad de mejorar aspectos

concretos, máximo en una coyuntura de

reducción de la actividad para los próximos

meses.

Por último, dentro de este epígrafe, cabe

destacar la evolución del transporte tanto aéreo

como por AVE. Respecto al primero, el total de

pasajeros ha descendido un 3,7% en el acumulado

enero-septiembre, provocado principalmente por

el descenso de viajeros españoles (-16%). No

obstante, hay que señalar que este descenso,

además de deberse, en alguna medida, al

estancamiento del turismo en relación al

contexto general, se debe al incremento de

viajeros que utilizan el AVE. Concretamente, en

los nueve primeros mese de 2008, los viajeros

que llegaron a Málaga ascendieron a 617.027

personas, según datos de Renfe.

COYUNTURA EMPRESARIAL

La actividad empresarial ha continuado

empeorándose en el tercer trimestre de 2008 a

nivel nacional. El indicador de situación ha sido

en este periodo de -22,4 puntos, cuando en el

segundo trimestre fue de -14 puntos. Las

expectativas para el cuarto trimestre de las

empresas son más positivas, ya mejoran en más

de 5 puntos hasta alcanzar los -16,3. El deterioro

del consumo de las familias ha tenido un efecto

directo en las ventas de las empresas y en su

cifra de negocio. Además, la trayectoria de la

inversión empresarial también ha registrado un

mínimo que podría relacionarse con el deterioro

de la confianza generalizado en todo el sistema

26

Bol

etí

n E

con

óm

ico

de

Mál

aga,

nº

16,

Sep

tie

mb

re 2

008

financiero, que dificulta, en alguna medida, el

acceso al crédito y frena los procesos inversores

menos solventes. Dado este contexto, el mercado

de trabajo se ve fuertemente influenciado a tenor

del saldo negativo registrado en la variable

empleo.

La debilidad de la demanda sigue siendo el factor

más importe a la hora de valorar la actividad. Sin

embargo hay que destacar la importancia que

adquiere el factor relacionado con las dificultades

de financiación de las empresas, situándose por

encima de su media histórica. En relación a la

escasez de personal cualificado, cada vez supone

menor problemas a las empresas, debido al

deterioro de la actividad y la menor demanda de

empleo.

Atendiendo a la opinión empresarial por sectores,

las empresas del sector construcción siguen

manteniendo un alto nivel de pesimismo. El

deterioro de las empresas del sector industrial se

hace evidente alcanzando una puntuación por

debajo de -25 puntos, como consecuencia de la

27

Bol

etí

n E

con

óm

ico

de

Mál

aga,

nº

16,

Sep

tie

mb

re 2

008

6,19,7

7,8 6,64,1

-1,3

-10,3-14,0

15,312,2

5,1

15,717,5

8,111,2

-2,4 -2,2

-11,2

-16,3

5,3 6,54,8

12,8

-22,4

10,9

1,5

11,3

17,8

4,75,8

11,8

-25

-20

-15

-10

-5

0

5

10

15

20

25

30

35

40

I trim. 2005 IV trim. 2005 III trim. 2006 II trim 2007 I trim. 2008 IV trim. 2008

Resultados Perspectivas

Gráfico 26. EVOLUCIÓN DEL INDICADOR DE CONFIANZA EMPRESARIAL

Fuente: Cámara de Comercio.

Fuerte descenso en las opiniones de los empresarios respecto al contexto económico en el que se

desenvuelven.

debilidad del consumo interno, el descenso de las

exportaciones y la reducción de la inversión

productiva. La reducción de la confianza en las

empresas de servicios de reduce de forma

generalizada mientras que el ICE comercial

alcanza el valor más bajo.

La influencia de la situación económica general,

deja ver sus efectos en la evolución del tejido

empresarial. Según la Estadística de Sociedades

Mercantiles del INE, en el acumulado enero-

septiembre se han constituido 14.000 sociedades

menos que en el mismo periodo del año anterior,

es decir, se han reducido un 43,7% la

constitución de nuevas sociedades. Algo más

moderado, aunque no menos importante ha sido

el descenso del capital suscrito en las nuevas

sociedades (-22,9%). No obstante, cabe destacar

que el 28,4% del total de empresas creadas en

Andalucía, radican en la provincia de Málaga. Por

otro lado, las disoluciones han descendido en los

primeros nueve meses de 2008 respecto al mismo

periodo de 2007, el mayor descenso en relación

al resto de provincias de Andalucía (-17,5%). La

28

Bol

etí

n E

con

óm

ico

de

Mál

aga,

nº

16,

Sep

tie

mb

re 2

008

45.62948.298

51.04653.094 53.819 53.056 53.697 52.735

42.88040.21837.523

0

10.000

20.000

30.000

40.000

50.000

60.000

2000 2001 2002 2003 2004 2005 2006 2007 t108 t208 t308

-35-30-25-20-15-10-5051015202530

Empresas inscritas Seguridad Social * Variación en % empresas inscritas

Variación en % sociedades mercantiles creadas Índice de rotación *

Considerable descenso en la creación de nuevas sociedades mercantiles, a la vez que desciende el número

de empresas afiliadas a la Seguridad Social.

Índice de rotación: % Sociedades disueltas/Total sociedades constituidas. Fuente: Analistas Económicos de Andalucía, Instituto Nacional de Estadística y Ministerio de Trabajo y Asuntos Sociales.

Empresas inscritas Variaciones en % e Índice de rotación

Gráfico 27. EMPRESAS INSCRITAS A LA SEGURIDAD SOCIAL, SOCIEDADES CREADAS E ÍNDICE DE ROTACIÓN.

relación entre disoluciones y constituciones nos

aporta el índice de rotación empresarial que en el

periodo enero-septiembre de 2008 ha sido del

16,5%, 2,5 puntos inferior al índice registrado en el

mismo periodo de 2007, reflejando así la situación

empresarial.

En cuanto a las empresas inscritas en la Seguridad

Social, en el periodo enero-septiembre de 2008

han disminuido un 1,3%, es decir, 686 empresas

registradas menos que en el mismo periodo del año

anterior, trayectoria obvia dada la negativa

evolución del contexto económico general.

Otro indicador importante a analizar son los

efectos impagados, que en plena crisis económica

han adquirido protagonismo por la situación de

impagos. En el periodo enero-septiembre de 2008

han aumentado un 67%, unos 26.000 más que en

2007. En cuanto al importe de estos, el incremento

ha sido superior al doble de la cuantía registrada

en el periodo enero-septiembre de 2007,

probablemente por el encarecimiento del dinero,

alcanzando los 442,6 millones de euros.

29

Bol

etí

n E

con

óm

ico

de

Mál

aga,

nº

16,

Sep

tie

mb

re 2

008

10.000

11.00012.000

13.00014.000

15.00016.000

17.00018.000

19.00020.000

21.00022.000

23.00024.000

25.000

1 tri

m 0

0

3 tri

m 0

0

1 tri

m 0

1

3 tri

m 0

1

1 tri

m 0

2

3 tri

m 0

2

1 tri

m 0

3

3 tri

m 0

3

1 tri

m 0

4

3 tri

m 0

4

1 tri

m 0

5

3 tri

m 0

5

1 tri

m 0

6

3 tri

m 0

6

1 tri

m 0

7

3 tri

m 0

7

1 tri

m 0

8

3 tri

m 0

8

0

20.000

40.000

60.000

80.000

100.000

120.000

140.000

160.000

180.000

Importe Número

Gráfico 28. EFECTOS IMPAGADOS EN LA PROVINCIA DE MÁLAGA.

Fuente: Analistas Económicos de Andalucía con datos del INE.

Fuerte aumento del importe de los efectos impagados.

Número Euros

Por último, los resultados de la Estadística de

Procedimiento Concursal del INE, permiten ver

que el número de deudores concursados en los

nueve primeros meses de 2008, asciende a 86

empresas, 75 más que en mismo periodo de 2007.

Esto supone el 33% del total de deudores

concursados en Andalucía. De esta forma se

establece una relación entre el riesgo de impagos

y la insolvencia, ya que la falta de liquidez de

algunas empresas ha impedido que se puedan

hacer cargo de sus deudas, y por ello, han

recurrido a este tipo de procedimiento.

SISTEMA FINANCIERO

La situación económica durante el tercer

trimestre de 2008 no ha sido más que una

continuación de la crisis económica emprendida a

nivel internacional. En medio de la crisis

financiera y al borde de la recesión, el BCE

pretende mantener unos estrictos criterios de

cumplimiento a medio plazo en las decisiones

macroeconómicas. Con el fin de impulsar el

30

Bol

etí

n E

con

óm

ico

de

Mál

aga,

nº

16,

Sep

tie

mb

re 2

008

0

5

10

15

20

25

30

35

40

45

50

1º tr

im 2

005

2º tr

im 2

005

3º tr

im 2

005

4º tr

im 2

005

1º tr

im 2

006

2º tr

im 2

006

3º tr

im 2

006

4º tr

im 2

006

1º tr

im 2

007

2º tr

im 2

007

3º tr

im 2

007

4º tr

im 2

007

1º tr

im 2

008

2º tr

im 2

008

3º tr

im 2

008

Gráfico 29. EVOLUCIÓN EMPRESAS CONCURSADAS.

Fuente: Analistas Económicos de Andalucía con datos del INE.

Notable incremento del número de deudores concursados.

crecimiento económico, se han producido en el mes de octubre

dos rebajas consecutivas de los tipos de interés hasta situarse en

el 3,25%, el nivel más bajo desde octubre de 2006, aunque las

expectativas para los próximos meses son de menos recortes. Las

mismas medidas se han tenido en cuenta en el seno de la Reserva

Federal de EEUU, que si en septiembre recortaron los tipos hasta

el 2%, en diciembre han vuelto a recortarse hasta rozar niveles

cercanos a 0, concretamente, entre el 0 y el 0,25, una cuota sin

precedentes en la historia de la institución.

31

Bol

etí

n E

con

óm

ico

de

Mál

aga,

nº

16,

Sep

tie

mb

re 2

008

0

1

2

3

4

5

6

2005 2006 2007 2008

Zona Euro EE.UU Japón

Gráfico 30. EVOLUCIÓN DE LOS TIPOS DE INTERVENCIÓN DE LOS BANCOS CENTRALES(Porcentajes)

Fuente: Banco de España.

Mientras que el BCE mantiene en septiembre los tipos de interés en el 4,25%, la FED sigue una senda

decreciente hasta descender al 2%.

4,06 4,09 4,114,25

4,374,51 4,56

4,67 4,73

5,385,325,395,36

4,99

4,82

4,59

4,354,50

3,5

4,0

4,5

5,0

5,5

6,0

Enero Febrero Marzo Abril Mayo Junio Julio Agosto Septiembre

2007 2008

Gráfico 31. EVOLUCIÓN DEL EURIBOR (Porcentajes)

Fuente: Banco de España.

En septiembre de 2007, el Euribor continúa situado en niveles superiores a los registrados en 200

En septiembre de 2008, el EURIBOR se situó en el

5,4%, emprendiendo así un moderado descenso

que se estima continúe en los próximos meses,

por otra parte ha supuesto un alza en la

cotización del euro. No obstante, las autoridades

competentes hacen un llamamiento a los bancos

para aumentar la concesión de créditos a las

familias y empresas con el fin de reactivar la

economía y que repercutan en sus préstamos las

rebajas de tipos de interés que ha aprobado el

BCE.

El sistema financiero de la provincia de Málaga,

no ha quedado al margen de esta situación, ya

que el comportamiento de las diferentes

variables financieras ha influido notoriamente en

las decisiones de ahorro e inversión. En el tercer

trimestre de 2008 los créditos totales han sufrido

una notable ralentización en su crecimiento, un

3,6% respecto al año anterior, mientras que hace

un año la tasa registrada fue del 18,4%.

Distinguiendo por entidad, tanto las cajas de

ahorro como las cooperativas de crédito han

incrementado la concesión de créditos en un 5,6

32

Bol

etí

n E

con

óm

ico

de

Mál

aga,

nº

16,

Sep

tie

mb

re 2

008

Sector Privado97,9%

Sector Público2,1%

Málaga

5,32

3,43 3,63

4,854,83

1,88

0

2

4

6

8

10

Sector público Sector privado Total

Málaga AndalucíaSector Privado97,3%

Sector Público2,7%

Andalucía

Fuente: Banco de España.

Notable freno en la concesión de créditos tanto a nivel provincial como regional.

3er trimestre de 2008

Gráfico 32. CRÉDITOS CONCEDIDOS (Tasa de variación interanual en %)

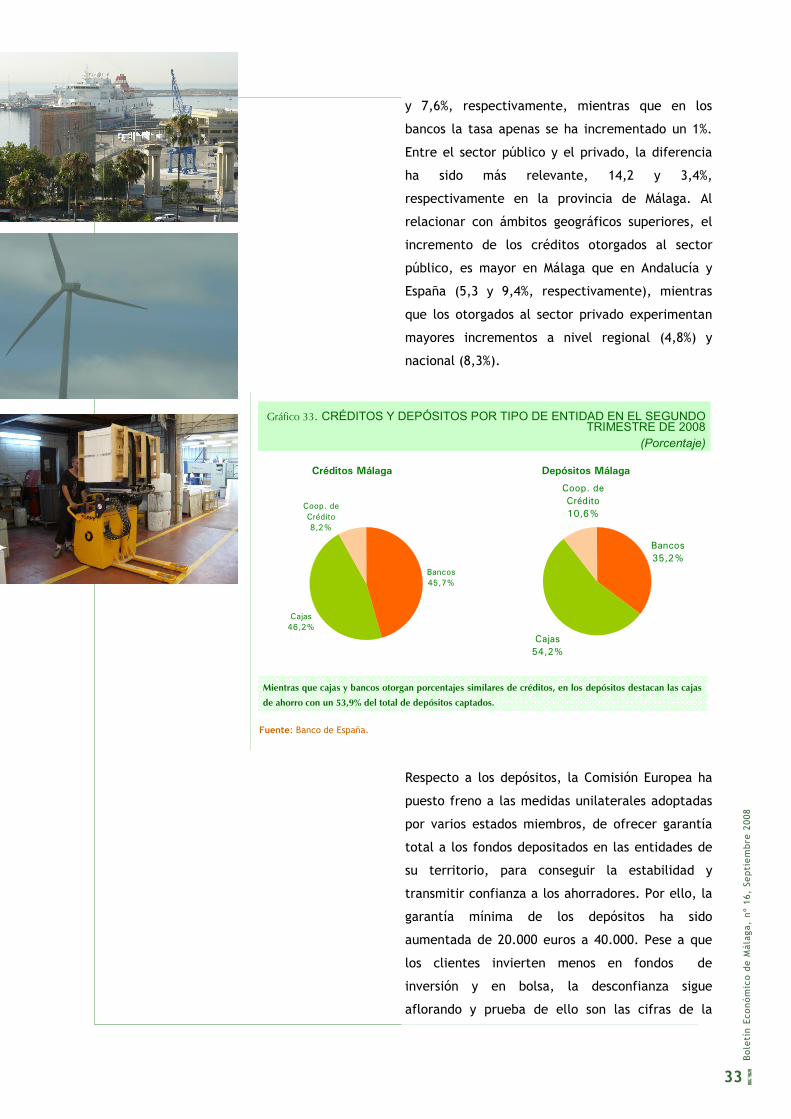

y 7,6%, respectivamente, mientras que en los

bancos la tasa apenas se ha incrementado un 1%.

Entre el sector público y el privado, la diferencia

ha sido más relevante, 14,2 y 3,4%,

respectivamente en la provincia de Málaga. Al

relacionar con ámbitos geográficos superiores, el

incremento de los créditos otorgados al sector

público, es mayor en Málaga que en Andalucía y

España (5,3 y 9,4%, respectivamente), mientras

que los otorgados al sector privado experimentan

mayores incrementos a nivel regional (4,8%) y

nacional (8,3%).

Respecto a los depósitos, la Comisión Europea ha

puesto freno a las medidas unilaterales adoptadas

por varios estados miembros, de ofrecer garantía

total a los fondos depositados en las entidades de

su territorio, para conseguir la estabilidad y

transmitir confianza a los ahorradores. Por ello, la

garantía mínima de los depósitos ha sido

aumentada de 20.000 euros a 40.000. Pese a que

los clientes invierten menos en fondos de

inversión y en bolsa, la desconfianza sigue

aflorando y prueba de ello son las cifras de la

33

Bol

etí

n E

con

óm

ico

de

Mál

aga,

nº

16,

Sep

tie

mb

re 2

008

Cajas46,2%

Coop. de Crédito8,2%

Bancos45,7%

Cajas54,2%

Coop. de Crédito10,6%

Bancos35,2%

Créditos Málaga Depósitos Málaga

Fuente: Banco de España.

Gráfico 33. CRÉDITOS Y DEPÓSITOS POR TIPO DE ENTIDAD EN EL SEGUNDO TRIMESTRE DE 2008

(Porcentaje)

Mientras que cajas y bancos otorgan porcentajes similares de créditos, en los depósitos destacan las cajas

de ahorro con un 53,9% del total de depósitos captados.

evolución de los depósitos que también se han

visto afectados. En la provincia de Málaga, los

depósitos han crecido un 5,6%, porcentaje

bastante más moderado que el registrado en

trimestres anteriores. Este freno se ha debido

principalmente al comportamiento del sector

privado (6,2%), ya que el público ha sufrido un

descenso del 5,4%, primer descenso registrado

desde finales de 1996.

34

Bol

etí

n E

con

óm

ico

de

Mál

aga,

nº

16,

Sep

tie

mb

re 2

008

40

50

60

70

80

90

100

2002 2003 2004 2005 2006 2007 2008

Málaga Andalucía

Gráfico 35. EVOLUCIÓN DE LA TASA DE AHORRO FINANCIERO(Porcentajes)

Tasa de ahorro financiero: depósitos/créditosFuente: Banco de España.

La tasa de ahorro, a pesar de encontrarse en niveles mínimos registra una leve recuperación.

A la vista

24,3%

A plazo53,8%

De ahorro21,9%

Málaga27,68

-6,26

6,24

-6,21

-6,11

-12,18

6,79

25,76

-20

-15

-10

-5

0

5

10

15

20

25

30

A la vista De ahorro A plazo Conjuntode

entidadesMálaga Andalucía

A la vista21,3%

A plazo53,5%

De ahorro25,2%

Andalucía

Gráfico 34. TIPOS DE DEPÓSITOS(Tasas de variación en %)

Fuente: Banco de España.

El mayor crecimiento en la provincia de Málaga lo experimentan los depósitos a plazos mientras que los de

ahorro y a la vista emprenden un descenso.

3er trimestre de 2008

Dentro del sector privado, sólo los depósitos a

plazos se han incrementado en la provincia de

Málaga (27,7%), mientras que tanto los depósitos a

la vista como los de ahorro, han experimentado un

descenso del 15 y 6,3%, respectivamente.

La tasa de ahorro financiero se ha incrementado

muy ligeramente a nivel provincial, alcanzando un

porcentaje del 44,8%, inferior a la tasa regional

(47,7%), si bien es cierto que esta última ha

descendido levemente desde el tercer trimestre de

2007.

El efecto financiero sobre los créditos hipotecarios

se observa en el aumento del importe medio de las

hipotecas de las fincas rústicas en la provincia de

Málaga, 27,7% en el tercer trimestre de 2008,

situándose por encima del importe medio andaluz.

En cuanto a las fincas urbanas, el importe medio

ha descendido en la provincia malagueña un 3,6%,

respecto al tercer trimestre de 2007, situándose

en 163,3 mil euros, 25 mil euros por encima del

importe medio de las fincas urbanas a nivel

regional.

35

Bol

etí

n E

con

óm

ico

de

Mál

aga,

nº

16,

Sep

tie

mb

re 2

008

200

300

400

500

600

700

I trim

06

III tri

m 0

6

I trim

07

III tri

m 0

7

I trim

08

III tri

m 0

8

Málaga Andalucía

Fincas Rústicas

Fuente: Banco de España.

Gráfico 36. Evolución del importe medio de las hipotecas.(Miles de euros)

Mayor descenso del importe medio de las fincas urbanas en Málaga que en Andalucía, mientras que en las

rústicas, el importe medio de la provincia supera la media regional.

100

120

140

160

180

200

I trim

06

II tri

m 06

III tr

im 0

6

IV tr

im 0

6

I trim

07

II tri

m 0

7

III tr

im 0

7

IV ti

rm 0

7

I trim

08

II tri

m 0

8

III tr

im 0

8

Málaga Andalucía

Fincas Urbanas

PRECIOS, CONSUMO Y SALARIOS

Los altos precios de la energía y de los alimentos

están lastrando la inflación a nivel mundial y

dando argumentos en la Zona Euro al BCE para

elevar los tipos de interés, pese a la

desaceleración económica. Esta escalada

inflacionista es la principal preocupación por

parte de los principales organismos

internacionales, que temen que se produzcan

efectos “de segunda ronda” en otros precios y en

los salarios. Esta situación es más preocupante

en la economía española. El Índice de Precios de

Consumo Armonizado así lo confirma, con un

dato para junio de 2008 superior al 5 por ciento,

cuatro décimas más que en junio del pasado año,

algo que no sucedía desde 1995.

La escalada de los precios del petróleo es, en

gran parte, responsable de las altas tasas de

inflación que está registrando la economía

española desde hace meses. El salto se produjo

en octubre del año pasado, cuando la inflación

anual pasó de un 2,7% a un 3,6%. A partir de ahí,

36

Bol

etí

n E

conó

mic

o d

e M

álag

a, n

º 16

, Se

pti

emb

re 2

008

Gráfico 37. EVOLUCIÓN DE LA INFLACIÓN EN ESPAÑA(Tasas de variación interanual en %)

Fuente: Eurostat, INE.

La inflación española se sitúa 1,1 punto porcentual por encima de la zona Euro

0,0

1,0

2,0

3,0

4,0

5,0

6,0

sep-02 ene-03 may-03

sep-03 ene-04 may-04

sep-04 ene-05 may-05

sep-05 ene-06 may-06

sep-06 ene-07 may-07

sep-07 ene-08 may-08

sep-08

IPCA Zona Euro IPCA España

el IPC se situó en tasas del 4%, muy lejos del

objetivo del 2% fijado por el Banco Central

Europeo (BCE) para el conjunto del ejercicio. Las

previsiones del Ministerio de Economía y Hacienda

para la segunda mitad del año apuntan en la

misma línea, que prevé una inflación para finales

de 2008 por encima del 4 por ciento. Esta situación

no está contribuyendo a reducir la brecha de

precios que España presenta respecto a la Zona

Euro, de manera que este diferencial de inflación

se mantiene en el entorno de un punto. Las

declaraciones del gobernador del Banco de España

advierten sobre la necesidad de desarrollar

reformas que recorten el diferencial existente, y

alertan contra las cláusulas de actualización de los

salarios en función del IPC, ya que pueden

acentuar las presiones inflacionistas.

Cuando se analiza el IPC de junio por sectores de

procedencia, se observa que al aumento de la tasa

interanual se basó, como viene siendo habitual

desde que se inicio el actual repunte inflacionista,

en los productos energéticos y, en menor medida,

de la alimentación. Los servicios también

37

Bol

etí

n E

conó

mic

o d

e M

álag

a, n

º 16

, Se

pti

emb

re 2

008

1,5

2,0

2,5

3,0

3,5

4,0

4,5

5,0

5,5

6,0

2005 2006 2007 2008

Málaga Andalucía

Fuente: Instituto Nacional de Estadística.

En septiembre la inflación se situó en el 4,13%, ligeramente inferior a la registrada en Andalucía.

Gráfico 38. EVOLUCIÓN DEL IPC

contribuyeron a la aceleración del IPC en dicho

mes, pero en mucha menor medida. En cambio,

los bienes industriales no energéticos (BINEs)

redujeron su tasa, tras la estabilidad de los

meses anteriores, mostrando una situación de

práctico estancamiento interanual.

Centrándonos en la provincia de Málaga, el

comportamiento de los precios ha sido muy

similar al del conjunto regional y nacional. Así, el

aumento de precios ha sido del 5% en junio de

2008, tanto en Málaga como en Andalucía, y 1

décima inferior al porcentaje de crecimiento

nacional. El repunte de los precios de consumo,

junto a un menor ritmo de crecimiento del

empleo y el aumento del paro, así como la subida

de los tipos de interés, en un contexto de

elevado endeudamiento de las familias, como

consecuencia principalmente de la adquisición de

viviendas, está propiciando un claro deterioro del

consumo privado. En este contexto, la

matriculación de turismos ha experimentado en

Málaga una importante caída de la demanda en

el segundo trimestre de 2008 (-17,8%), con 3.040

38

Bol

etí

n E

conó

mic

o d

e M

álag

a, n

º 16

, Se

pti

emb

re 2

008

2,5

0,9

-1,8

3,6

4,9

3,1

2,6

6,8

0,1

4,6

3,3

-3,6

2,2

3,7

2,5

2,5

0,5

7,1

0,7

4,0

0,0

4,2

3,8

8,8

0,6

4,8

-4 -3 -2 -1 0 1 2 3 4 5 6 7 8 9 10

General

Alimentos y bebidas no alcohólicas

Bebidas alcohólicas y tabaco

Vestido y calzado

Vivienda

Menaje

Medicina

Transporte

Comunicaciones

Ocio y cultura

Enseñanza

Hoteles, cafés y restaurantes

Otros bienes y servicios

sep-07 sep-08

Fuente: Instituto Nacional de Estadística.

En septiembre de 2008, la mayor inflación se registró en el grupo vivienda, seguido de transporte.

Gráfico 39. IPC Septiembre 2008 EN MÁLAGA(Tasas de variación interanual)

vehículos menos que en el mismo periodo del año

anterior, más acusada aún a nivel regional, con un

descenso del -23,7%. De igual modo, en el

contexto empresarial, la matriculación de

vehículos de carga, también ha descendido en el

segundo trimestre de 2008, un -11% respecto a

2007, aunque mantiene el menor descenso en

relación al conjunto andaluz.

39

Bol

etí

n E

conó

mic

o d

e M

álag

a, n

º 16

, Se

pti

emb

re 2

008

0

0,5

1

1,5

2

2,5

3

3,5

4

4,5

5

2004 2005 2006 2007 20080

0,5

1

1,5

2

2,5

3

3,5

4

4,5

5

Aumento Salarial Pactado IPC

Fuente: Instituto Nacional de Estadística Ministerio de Trabajo y Asuntos Sociales.

Notable diferencial entre el crecimiento de los precios y el aumento de los salarios.

Gráfico 40. INFLACIÓN Y AUMENTO SALARIAL PACTADO EN MÁLAGA

(Tasas de variación interanuales en %)

-35

-30

-25

-20

-15

-10

-5

0

5

10

15

20

25

30

t103 t303 t104 t304 t105 t305 t106 t306 t107 t307 t108 t308

Málaga Andalucía

Fuente: Dirección General de Tráfico.

La contracción de la demanda se refleja en el fuerte descenso en la matriculación de turismos.

Gráfico 41. MATRICULACIÓN DE TURISMOS(Tasas de variación interanual en %)

INDICADORES DE COYUNTURA ECONÓMICA

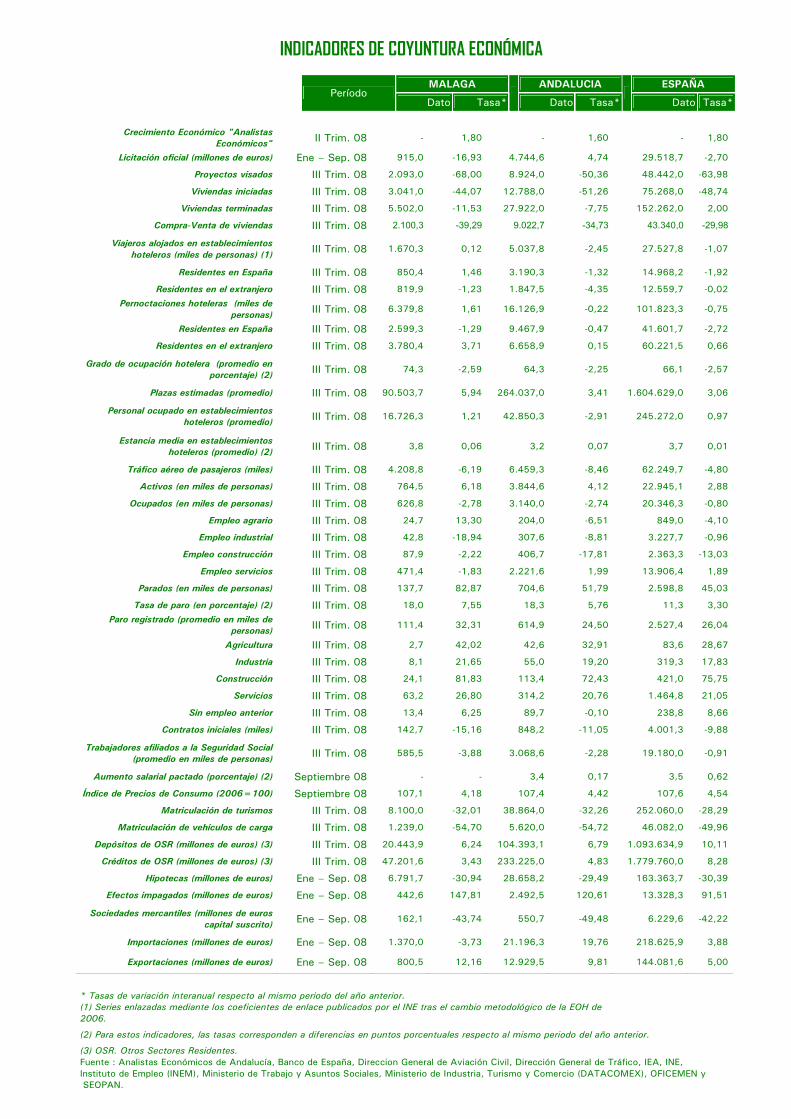

MALAGA ANDALUCIA ESPAÑA Período

Dato Tasa* Dato Tasa*

Dato Tasa*

Crecimiento Económico "Analistas

Económicos" II Trim. 08 - 1,80 - 1,60 - 1,80

Licitación oficial (millones de euros) Ene – Sep. 08 915,0 -16,93 4.744,6 4,74 29.518,7 -2,70

Proyectos visados III Trim. 08 2.093,0 -68,00 8.924,0 -50,36 48.442,0 -63,98

Viviendas iniciadas III Trim. 08 3.041,0 -44,07 12.788,0 -51,26 75.268,0 -48,74

Viviendas terminadas III Trim. 08 5.502,0 -11,53 27.922,0 -7,75 152.262,0 2,00

Compra-Venta de viviendas III Trim. 08 2.100,3 -39,29 9.022,7 -34,73 43.340,0 -29,98

Viajeros alojados en establecimientos hoteleros (miles de personas) (1) III Trim. 08 1.670,3 0,12 5.037,8 -2,45 27.527,8 -1,07

Residentes en España III Trim. 08 850,4 1,46 3.190,3 -1,32 14.968,2 -1,92

Residentes en el extranjero III Trim. 08 819,9 -1,23 1.847,5 -4,35 12.559,7 -0,02

Pernoctaciones hoteleras (miles de personas) III Trim. 08 6.379,8 1,61 16.126,9 -0,22 101.823,3 -0,75

Residentes en España III Trim. 08 2.599,3 -1,29 9.467,9 -0,47 41.601,7 -2,72

Residentes en el extranjero III Trim. 08 3.780,4 3,71 6.658,9 0,15 60.221,5 0,66

Grado de ocupación hotelera (promedio en porcentaje) (2) III Trim. 08 74,3 -2,59 64,3 -2,25 66,1 -2,57

Plazas estimadas (promedio) III Trim. 08 90.503,7 5,94 264.037,0 3,41 1.604.629,0 3,06

Personal ocupado en establecimientos hoteleros (promedio) III Trim. 08 16.726,3 1,21 42.850,3 -2,91 245.272,0 0,97

Estancia media en establecimientos hoteleros (promedio) (2) III Trim. 08 3,8 0,06 3,2 0,07 3,7 0,01

Tráfico aéreo de pasajeros (miles) III Trim. 08 4.208,8 -6,19 6.459,3 -8,46 62.249,7 -4,80

Activos (en miles de personas) III Trim. 08 764,5 6,18 3.844,6 4,12 22.945,1 2,88

Ocupados (en miles de personas) III Trim. 08 626,8 -2,78 3.140,0 -2,74 20.346,3 -0,80

Empleo agrario III Trim. 08 24,7 13,30 204,0 -6,51 849,0 -4,10

Empleo industrial III Trim. 08 42,8 -18,94 307,6 -8,81 3.227,7 -0,96

Empleo construcción III Trim. 08 87,9 -2,22 406,7 -17,81 2.363,3 -13,03

Empleo servicios III Trim. 08 471,4 -1,83 2.221,6 1,99 13.906,4 1,89

Parados (en miles de personas) III Trim. 08 137,7 82,87 704,6 51,79 2.598,8 45,03

Tasa de paro (en porcentaje) (2) III Trim. 08 18,0 7,55 18,3 5,76 11,3 3,30

Paro registrado (promedio en miles de personas) III Trim. 08 111,4 32,31 614,9 24,50 2.527,4 26,04

Agricultura III Trim. 08 2,7 42,02 42,6 32,91 83,6 28,67

Industria III Trim. 08 8,1 21,65 55,0 19,20 319,3 17,83

Construcción III Trim. 08 24,1 81,83 113,4 72,43 421,0 75,75

Servicios III Trim. 08 63,2 26,80 314,2 20,76 1.464,8 21,05

Sin empleo anterior III Trim. 08 13,4 6,25 89,7 -0,10 238,8 8,66

Contratos iniciales (miles) III Trim. 08 142,7 -15,16 848,2 -11,05 4.001,3 -9,88

Trabajadores afiliados a la Seguridad Social (promedio en miles de personas) III Trim. 08 585,5 -3,88 3.068,6 -2,28 19.180,0 -0,91

Aumento salarial pactado (porcentaje) (2) Septiembre 08 - - 3,4 0,17 3,5 0,62

Índice de Precios de Consumo (2006=100) Septiembre 08 107,1 4,18 107,4 4,42 107,6 4,54

Matriculación de turismos III Trim. 08 8.100,0 -32,01 38.864,0 -32,26 252.060,0 -28,29

Matriculación de vehículos de carga III Trim. 08 1.239,0 -54,70 5.620,0 -54,72 46.082,0 -49,96

Depósitos de OSR (millones de euros) (3) III Trim. 08 20.443,9 6,24 104.393,1 6,79 1.093.634,9 10,11

Créditos de OSR (millones de euros) (3) III Trim. 08 47.201,6 3,43 233.225,0 4,83 1.779.760,0 8,28

Hipotecas (millones de euros) Ene – Sep. 08 6.791,7 -30,94 28.658,2 -29,49 163.363,7 -30,39

Efectos impagados (millones de euros) Ene – Sep. 08 442,6 147,81 2.492,5 120,61 13.328,3 91,51

Sociedades mercantiles (millones de euros capital suscrito) Ene – Sep. 08 162,1 -43,74 550,7 -49,48 6.229,6 -42,22

Importaciones (millones de euros) Ene – Sep. 08 1.370,0 -3,73 21.196,3 19,76 218.625,9 3,88

Exportaciones (millones de euros) Ene – Sep. 08 800,5 12,16 12.929,5 9,81 144.081,6 5,00

* Tasas de variación interanual respecto al mismo periodo del año anterior. (1) Series enlazadas mediante los coeficientes de enlace publicados por el INE tras el cambio metodológico de la EOH de 2006.

(2) Para estos indicadores, las tasas corresponden a diferencias en puntos porcentuales respecto al mismo periodo del año anterior.

(3) OSR. Otros Sectores Residentes. Fuente : Analistas Económicos de Andalucía, Banco de España, Direccion General de Aviación Civil, Dirección General de Tráfico, IEA, INE, Instituto de Empleo (INEM), Ministerio de Trabajo y Asuntos Sociales, Ministerio de Industria, Turismo y Comercio (DATACOMEX), OFICEMEN y SEOPAN.

Colegio de Málaga

C/ Granada 41 29015 MálagaTel.:952 21 40 31 - Fax: 952 22 06 10

E-mail: [email protected]