contabilidade publica uemg buritis

TRANSCRIPT

CONTABILIDADE PÚBLICA

23 DE MAIO DE 2015BURITIS – MG

Túlio César Pereira Machado Martins

• Graduado em Direito pela UFMG. • Graduado em Gestão Pública pela UEMG. • Especialista em Direito Tributário pela PUC Minas. • Especialista em Controle Externo e Avaliação da Gestão

Pública pela Escola de Contas e Capacitação Professor Pedro Aleixo.

• Mestrando em Instituições Sociais, Direito e Democracia pela Universidade Fumec.

• Assessor de Súmula, Jurisprudência e Consultas Técnicas do TCEMG.

• Integrante do Comitê de Processualística, Súmula e Jurisprudência do IRB.

Cronograma

• 8h30 – Apresentação• 10h00 – Intervalo• 10h15 – Apresentação/Atividade em

grupo• 12h30 – Intervalo almoço• 13h30 – Atividade avaliativa

Bibliografia

• HADDAD, Rosaura Conceição. Contabilidade Pública. 2. ed. Reimp. Florianópolis: Departamento de Ciência da Administração/ UFSC: CAPES, UAB, 2012.

• PALUDO, Augustinho Vicente. Orçamento público e administração financeira e orçamentária e LRF. 3.ed. Rio de Janeiro: Elsevier, 2012.

Conceitos

Orçamento PúblicoInstrumento de planejamento, que materializa de forma discriminada todas as fontes e aplicações do dinheiro.

Tipos de Orçamento• Planejamento Plurianual - PPA• Lei de Diretrizes Orçamentárias - LDO• Lei Orçamentária Anual - LOA

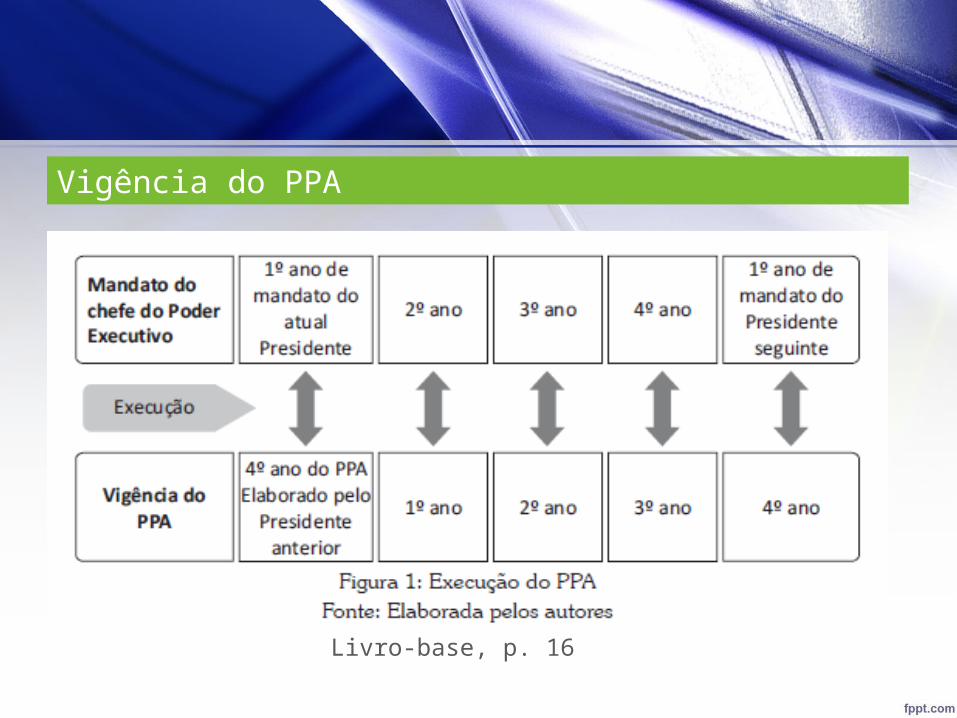

Vigência do PPA

Livro-base, p. 16

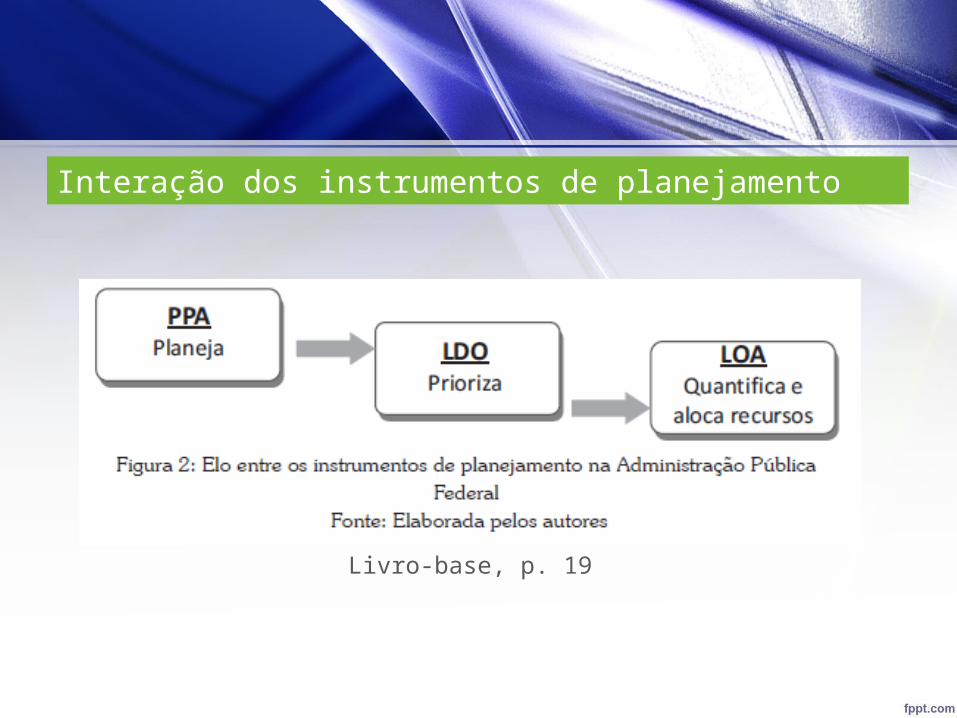

Interação dos instrumentos de planejamento

Livro-base, p. 19

Fases do Orçamento:

• Elaboração• Aprovação• Sancionamento/Promulgação• Execução• Prestação de Contas

Princípios Orçamentários

• Unidade• Anualidade• Universalidade• Equilíbrio • Exclusividade • Programação • Legalidade • Não afetação da Receita• Especificação ou Especialização

Receitas Públicas

Conjunto de ingressos financeiros com fontes e fatos geradores próprios e permanentes, oriundos da ação e de atributos inerentes à instituição, e que, integrando o patrimônio na qualidade de elemento novo, produz-lhe acréscimos, sem contudo gerar obrigações, reservas ou reivindicações de terceiros.

Receitas Públicas

Fases da Receita• Previsão• Arrecadação• Recolhimento

Classificação da Receita • Orçamentária• Extraorçamentária

Receitas Públicas

Fases da Receita• Previsão• Arrecadação• Recolhimento

Classificação da Receita • Orçamentária• Extraorçamentária

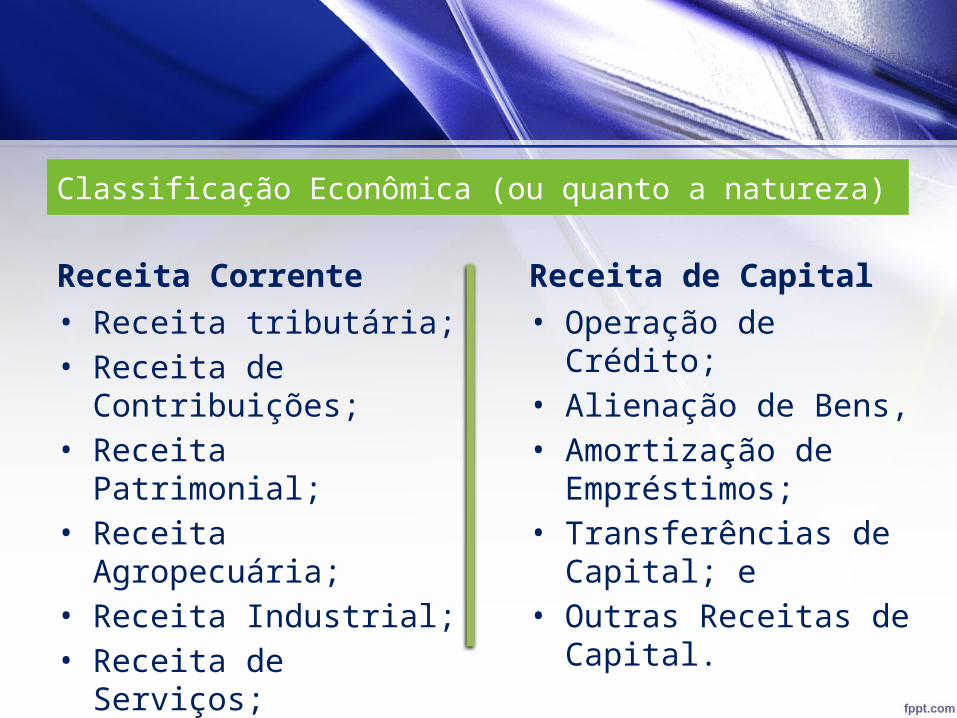

Classificação Econômica (ou quanto a natureza)

Receita Corrente• Receita tributária;• Receita de Contribuições;• Receita Patrimonial;• Receita Agropecuária;• Receita Industrial;• Receita de Serviços;• Transferências Correntes, e • Outras Receitas Correntes.

Receita de Capital• Operação de Crédito;• Alienação de Bens,• Amortização de

Empréstimos;• Transferências de Capital; e • Outras Receitas de Capital.

Despesas Públicas

Gastos que o governo realiza para se desincumbir de suas funções, no atendimento das necessidades da população, quanto à defesa nacional, à segurança pública, à justiça, à saúde, à educação, ao transporte, ao trabalho, à habitação, ao saneamento etc.

Despesas Públicas

Fases da Despesa• Empenho• Liquidação• Pagamento

Classificação da Despesa Pública• Orçamentária• Extraorçamentária

Despesas Públicas (Classificação Econômica)

• Despesa CorrenteDespesas de custeio de manutenção das atividades dos órgãos da administração pública, como por exemplo: despesas com pessoal, juros da dívida, aquisição de bens de consumo, serviços de terceiros, manutenção de equipamentos, despesas com água, energia, telefone etc.• Despesa de CapitalDespesas relacionadas com aquisição de máquinas equipamentos, realização de obras, aquisição de participações acionárias de empresas, aquisição de imóveis, concessão de empréstimos para investimento.

Subsistemas Contábeis

• Orçamentário• Financeiro• Patrimonial (ou não financeiro)• Compensação

Plano de Contas

O Plano de Contas consiste numa relação completa das contas julgadas necessárias pela entidade, com a finalidade de demonstrar a relevância dos elementos patrimoniais.

Plano de Contas

Livro-base, p. 96

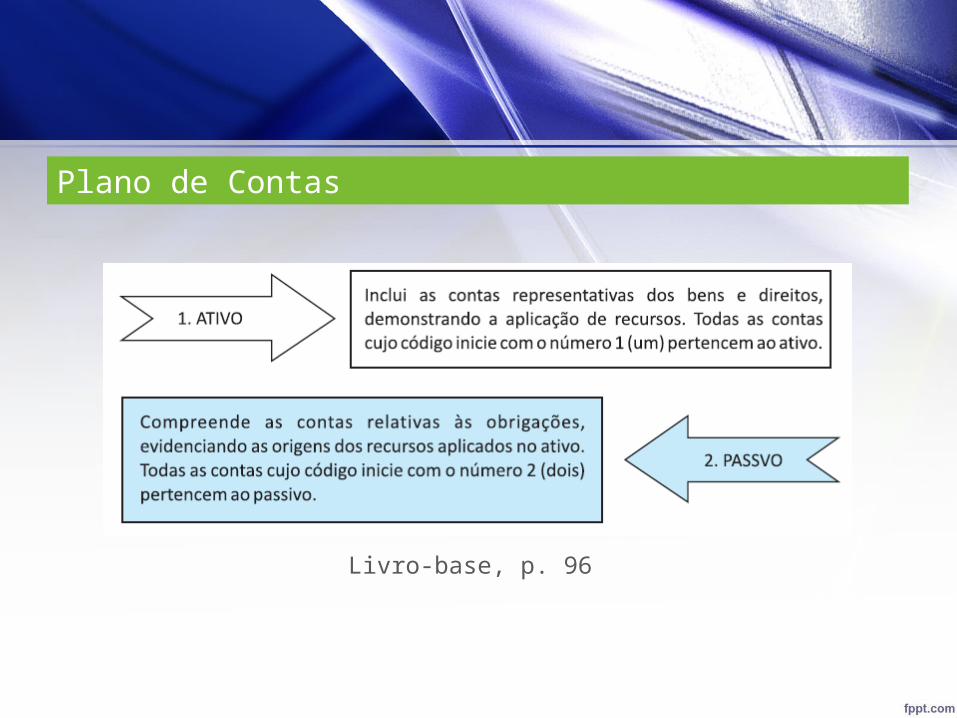

Plano de Contas

Livro-base, p. 96

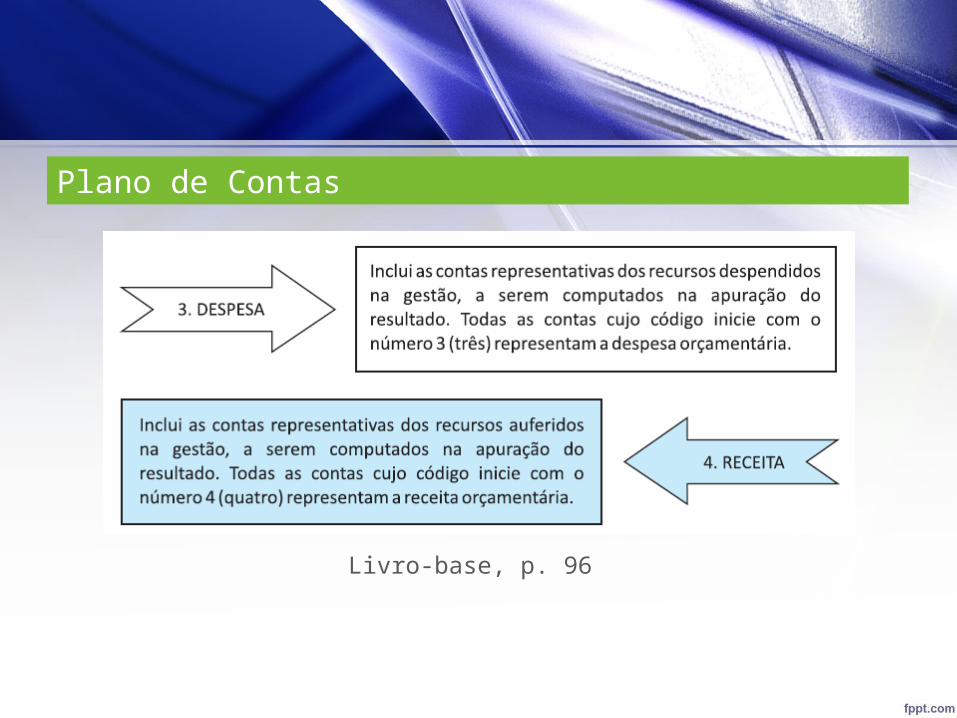

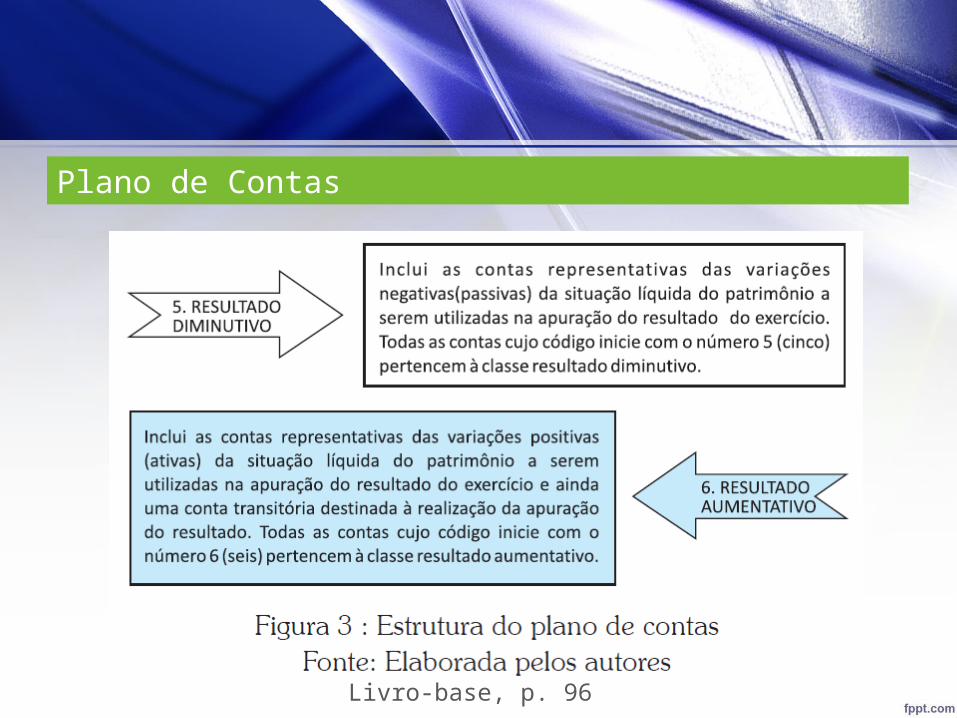

Plano de Contas

Livro-base, p. 96

Escrituração Contábil

• Fatos Oriundos da Execução Orçamentária• Fatos Extraorçamentário• Utilização das Contas do Plano de Contas• Por meio da Escrituração acompanha a

execução orçamentária• A geração das Demonstrações Contábeis

Demonstrações Contábeis

• Balanço Orçamentário• Balanço Financeiro• Balanço Patrimonial• Demonstração das Variações Patrimoniais• Demonstrativo do Resultado Econômico

Muito obrigado!