corso di family business - dipartimento di economia · prof. v. maggioni facoltà di economia...

TRANSCRIPT

Prof. V. Maggioni

Facoltà di Economia

S.U.N. Introduzione all’impresa familiare

Corso di Family Business

Prof. V. Maggioni

Corso di Family Business

ORGANIZZAZIONE DEL CORSO

Data di inizio: 14 Settembre 2016

Termine previsto: 7 dicembre 2016

Prof. V. Maggioni

Corso di Family Business Obiettivi formativi: acquisire gli strumenti manageriali basilari per la gestione e la soluzione dei problemi di governance delle Family Business

Metodi didattici: lezioni frontali, project work con sistema dei mini-punti esame, case history, testimonianze aziendali, seminari

Orari: Martedì: 11.50-13,30 Aula D; Mercoledì: 11.50-13,30 Aula D; Venerdì: 10.10-11.50- AULA D

Esame: La valutazione scaturisce dalla somma dei punteggi ottenuti nelle attività intracorsuali e nella prova orale finale

Parte Generale: V. MAGGIONI, M. DEL GIUDICE, Affari di famiglia, EGEA, 2011

Parte Speciale: M. DEL GIUDICE, M.R. DELLA PERUTA, E.G. CARAYANNIS, Knowledge and the Family Business, SPRINGER, 2011, cap. 2-3-5

M. OSSORIO, La dimensione relazionale della Corporate Governance, GIAPPICHELLI, 2011, cap. 1 e 3

CORBETTA G., Le aziende familiari, EGEA, 2010, cap. 6 e 7

Comunicazioni: Ricevimento à In prossimità dell’orario di lezione Sito web à consultare la pag. docente del sito di dipartimento www.economia.unina2.it E-mail à [email protected]

(10 CFU)

Prof. V. Maggioni

Corso di Family Business

Attività Intracorsuali

Il Corso di Family Business è pensato per essere fortemente innovativo ed interattivo. La valutazione degli studenti non scaturisce dalla sola “performance” in sede di esame finale ma anche da una serie di attività intracorsuali per le quali verranno assegnati bonus in mini-punti esame da “spendere” nell’esame. Ad esempio: ATTIVITA’ DI WORKGROUP TEMI “A SORPRESA” Gli studenti vengono valutati “a sorpresa” nella redazione di un tema scritto individuale vertente sugli argomenti del corso. Sono assegnati mini-punti bonus o malus. SEMINARI E TESTIMONIANZE CON IMPRENDITORI E’ obbligatorio prendere parte alle attività seminariali ed alle testimonianze di imprenditori e manager d’impresa organizzate dalla cattedra.

Prof. V. Maggioni

Corso di Family Business

COME COMUNICARE

ISCRIVERSI AL CORSO inviando un’e-mail all’indirizzo:

[email protected], indicando :

§ a) nell’oggetto dell’e-mail: “Iscrizione al Corso di Analisi Strategiche”;

§ b) nel corpo dell’e-mail: NOME, COGNOME, NUMERO DI MATRICOLA

Inviare le proprie richieste e messaggi unicamente all’indirizzo:

Prof. V. Maggioni

Corso di Family Business

L’impresa familiare

Secondo il Firm Institute (FFI) apparterrebbero al capitalismo familiare circa l’87% delle attività imprenditoriali del Nord America, l’82% di quelle dell’Europa ed il 70% dell’Asia.

…analisi di scenario

Nord America

Asia

Europa

Oltre i 2/3 delle imprese nel mondo sono da considerarsi imprese familiari (John Davis,

Harvard Business School)

Annualmente, le imprese familiari generano tra il 70% ed il 90% del PIL mondiale (European Family Businesses,

2012)

85% delle Start up sono finanziate con capitale familiare (European Family Businesses,

2012)

Si stima che il 65% delle imprese familiari nel

mondo attendono una crescita dei proventi per i prossimi 5 anni (PWC,

2013)

Alcuni Dati…

Prof. V. Maggioni

Corso di Family Business

L’impresa familiare

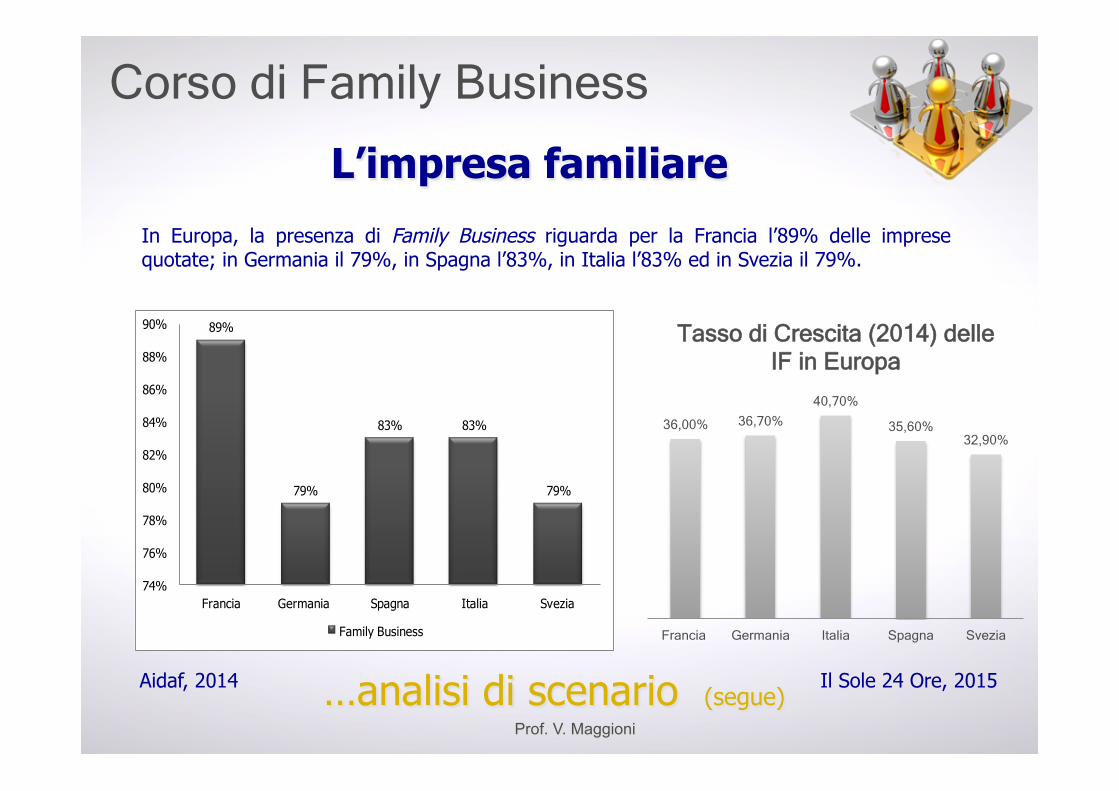

In Europa, la presenza di Family Business riguarda per la Francia l’89% delle imprese quotate; in Germania il 79%, in Spagna l’83%, in Italia l’83% ed in Svezia il 79%.

89%

79%

83% 83%

79%

74%

76%

78%

80%

82%

84%

86%

88%

90%

Francia Germania Spagna Italia Svezia

Family Business

…analisi di scenario (segue) Aidaf, 2014

36,00% 36,70%

40,70%

35,60% 32,90%

Francia Germania Italia Spagna Svezia

Tasso di Crescita (2014) delle IF in Europa

Il Sole 24 Ore, 2015

Prof. V. Maggioni

Corso di Family Business

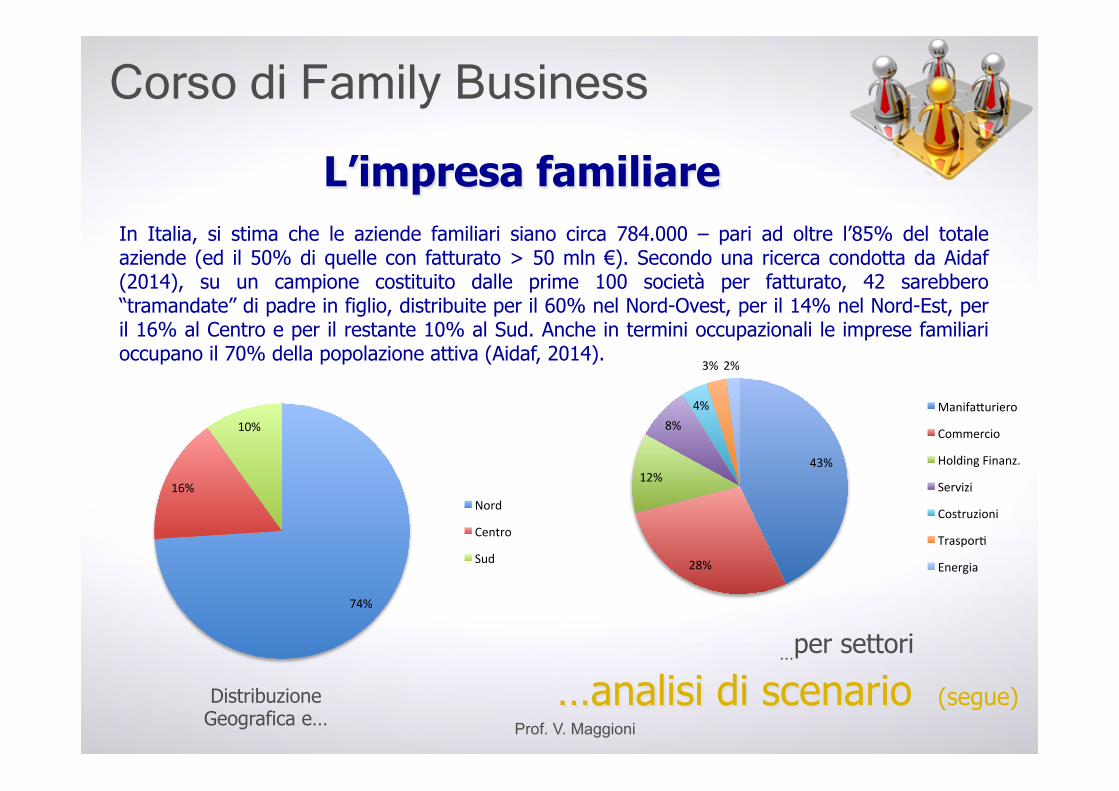

In Italia, si stima che le aziende familiari siano circa 784.000 – pari ad oltre l’85% del totale aziende (ed il 50% di quelle con fatturato > 50 mln €). Secondo una ricerca condotta da Aidaf (2014), su un campione costituito dalle prime 100 società per fatturato, 42 sarebbero “tramandate” di padre in figlio, distribuite per il 60% nel Nord-Ovest, per il 14% nel Nord-Est, per il 16% al Centro e per il restante 10% al Sud. Anche in termini occupazionali le imprese familiari occupano il 70% della popolazione attiva (Aidaf, 2014).

L’impresa familiare

…analisi di scenario (segue)

74%

16%

10%

Nord

Centro

Sud

43%

28%

12%

8% 4%

3% 2%

Manifa9uriero

Commercio

Holding Finanz.

Servizi

Costruzioni

TrasporF

Energia

Distribuzione Geografica e…

…per settori

Prof. V. Maggioni

Corso di Family Business

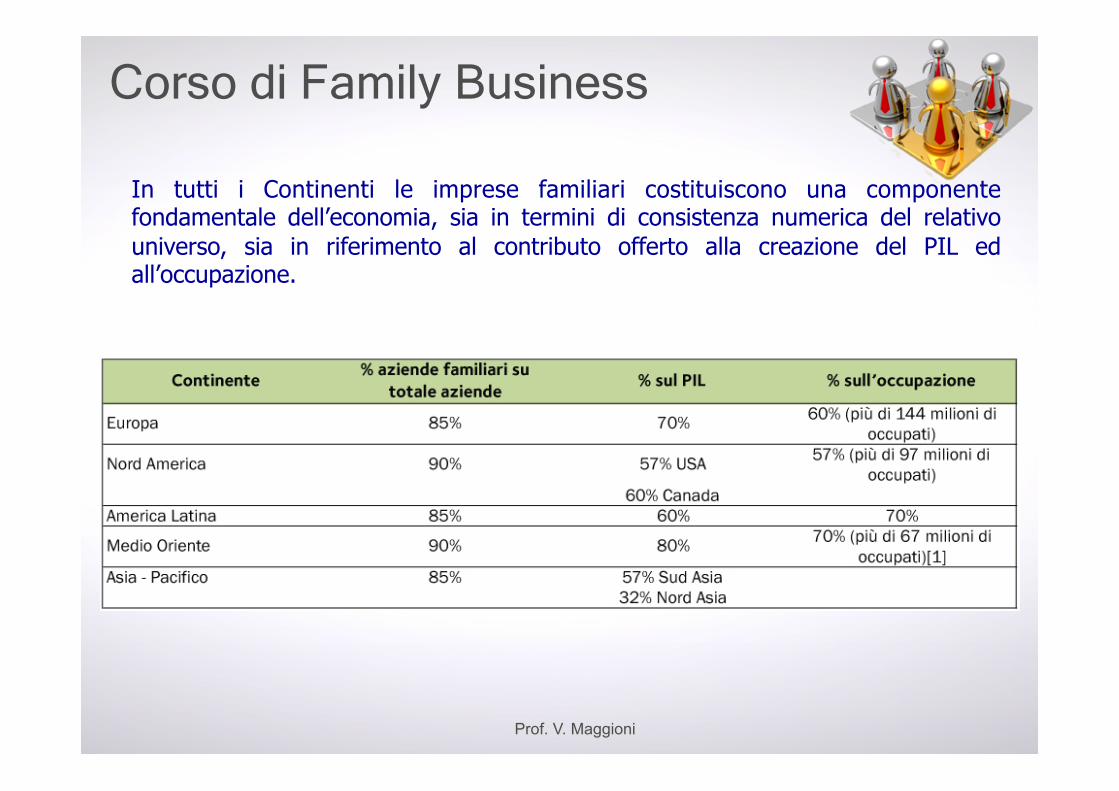

In tutti i Continenti le imprese familiari costituiscono una componente fondamentale dell’economia, sia in termini di consistenza numerica del relativo universo, sia in riferimento al contributo offerto alla creazione del PIL ed all’occupazione.

Prof. V. Maggioni

Corso di Family Business

L’impresa familiare – Evoluzione degli studi Dal 1960 al 1980

Con lo sviluppo delle multinazionali, nella letteratura manageriale

l’impresa familiare fu considerata come un modello transitorio verso

la grande impresa. In questo periodo, nel 1978, viene introdotto il

primo corso di family business presso la Baylor University, a Waco

(Texas).

…un po’ di storia Robertson Family Business

Prof. V. Maggioni

Corso di Family Business

Dal 1980 al 1990

Gli studiosi concentrano i propri studi sulla dimensione dell’impresa familiare, sulle

caratteristiche che la distinguono da una non family, sui tassi di crescita aziendale

e sulla struttura proprietaria. In questo periodo nasce (1988) la prima rivista di

family business: la Family Business Review, interamente concentrata sulle

dinamiche manageriali e gestionali delle imprese familiari. Nel 1986 viene costituito

il Family Firm Institute, associazione internazionale di imprenditori familiari

destinato a diventare leader del settore in pochi anni.

…un po’ di storia (segue)

L’impresa familiare – Evoluzione degli studi

Prof. V. Maggioni

Corso di Family Business

Dal 1990 al 2015

Il focus degli studi verte sulla descrizione e sul censimento delle differenti tipologie

di imprese familiari. Nasce in questi anni l’International Family Enterprise Research

Academy, associazione di studiosi internazionali di imprese familiari, uniti e motivati

dal desiderio di realizzare una piattaforma globale per la comparabilità

internazionale dei risultati e delle ricerche .

Gli studiosi diventano più quantitativi, andandosi a concentrare sugli aspetti di

relazionalità tra corporate governance (assetti proprietari e di controllo) e

performance aziendale nonché sui processi di managerializzazione dell’impresa

familiare.

…un po’ di storia (segue)

L’impresa familiare – Evoluzione degli studi

Prof. V. Maggioni

Corso di Family Business

L’impresa familiare - Definizione

…una definizione

L’impresa familiare, agli albori delle ricerche sulla tematica, è stata inquadrata partendo dal presupposto che, per essere definita tale, “i portatori di capitale di rischio ed i prestatori di lavoro dovessero appartenere ad un’unica famiglia o a poche famiglie collegate tra loro da vincoli di parentela o affinità” (Dell’Amore, 1962). Family business è il luogo in cui “si istituiscono relazioni di reciproco condizionamento tra l’azienda di produzione e l’azienda di consumo di una o poche famiglie legate da vincoli di parentela o affinità, che detengono la proprietà del capitale conferito con il vincolo di pieno rischio” (Ferrero, 1989).

Prof. V. Maggioni

Corso di Family Business

“L’azienda di famiglia viene considerata come un’impresa costituita da una o poche famiglie, collegate da vincoli di parentela, di affinità o da solide alleanze, che detengono una quota di capitale di rischio sufficiente ad assicurare il controllo dell’impresa” (Dematté & Corbetta, 1993). In definitiva, si definisce family business sia l’impresa che, indipendentemente dalle sue dimensioni o dalla sua rilevanza nazionale o internazionale, rientri sotto la proprietà o il controllo di una o più famiglie, sia l’azienda in cui la gestione sia amministrata da un imprenditore-proprietario ed, eventualmente, da collaboratori suoi familiari (Mastroberardino, 1997).

…una definizione (segue)

L’impresa familiare - Definizione

Prof. V. Maggioni

Corso di Family Business

In base al grado di separazione tra famiglia ed impresa, si può distinguere tra family business: v di lavoro, in cui un cospicuo numero di familiari lavora all’interno dell’impresa al fine di garantirne la sopravvivenza;

v di direzione, in cui la famiglia auspica di permanere unita nella proprietà dell’azienda, ma tende a distribuire i ruoli direzionali anche a manager non family;

v di investimento, in cui la famiglia si limita ad assumere le decisioni di investimento ed a controllare il buon andamento degli investimenti realizzati dall’impresa;

v congiunturale, in cui i vertici proprietari familiari sono generalmente precari e mutevoli nel breve periodo.

v QUESTIONS: Formulare alcuni esempi delle varie tipologie richiamate

L’impresa familiare - Classificazioni

Prof. V. Maggioni

Corso di Family Business

In base alla proprietà del capitale, si può distinguere tra: v impresa con proprietà “chiusa”, quando il capitale è posseduto da un solo proprietario; è tipica delle delle imprese nelle prime fasi di vita , soprattutto se è unico il socio fondatore;

v impresa con proprietà “chiusa-stretta”, quando il capitale è posseduto da un esiguo numero di persone, tipico nelle imprese familiari di prima generazione (se esse risultano fondate da più soci), oppure di seconda generazione (se discendenti da un unico ramo);

v impresa con proprietà “chiusa-allargata”, quando il capitale è posseduto da un più allargato numero di soci; il modello è diffuso nelle imprese familiari a partire dalla seconda generazione (nel caso di imprese pluriceppo) ovvero dalla terza generazione in poi (per le imprese discendenti da un unico ceppo);

v impresa con proprietà “aperta”, quando il capitale è posseduto sia da soci direttamente legati al fondatore che da altri soci.

v QUESTIONS: Formulare alcuni esempi delle varie tipologie richiamate

L’impresa familiare

…una classificazione (segue)

Prof. V. Maggioni

Corso di Family Business

In base alle relazioni di governance della famiglia, l’impresa familiare può essere caratterizzata da: v organi decisionali costituiti da membri della famiglia (es. Porsche AG);

v valori aziendali coincidenti con quelli familiari (es. La Doria);

v vicende familiari che influenzano, in modo più o meno consistente, quelle dell’azienda (es. Fendi);

v familiari interessati ad essere membri attivi nella struttura operativa dell’impresa (es. Marzotto & Figli);

v relazioni familiari quale elemento rilevante nel passaggio generazionale (es. Fiat).

…questioni di governance

L’impresa familiare

Prof. V. Maggioni

Corso di Family Business

In base alla proprietà del capitale, la governance dell’impresa familiare può essere caratterizzata da: v una o poche famiglie che amministrano l’impresa pur non possedendo la maggioranza del capitale (es. L’Oreal SpA);

v membri della famiglia non presenti o non costituenti la maggioranza negli organi di governo (es. Samsung SpA); v nessun familiare coinvolto nella gestione dell’impresa (es. Rothschild SpA) ; v due o tre famiglie controllano l’impresa essendo legate da forti alleanze ma non da vincoli di parentela (es. Michelin SpA).

…proprietà e governance (segue)

L’impresa familiare

Prof. V. Maggioni

Corso di Family Business

In base al legame tra i soci, la governance del’impresa familiare può essere caratterizzata da:

v un controlling owner, “azionista dominante”: tale figura coincide con quella del fondatore (o del suo consorte), in grado di esercitare una sorta di controllo pressoché assoluto; v una sibling partnership, che si realizza attraverso una gestione congiunta di fratelli e sorelle; v un cousin consortium, in cui la gestione dell’impresa è affidata ad un gruppo di cugini.

L’impresa familiare

…legami tra i soci e governance (segue)

Prof. V. Maggioni

Corso di Family Business

In base al grado di parentela tra i soci, la governance di un’impresa familiare può distinguersi in:

v impresa a proprietà chiusa “assoluta”, legata ad unico domus: il fondatore o un suo erede (es. Marinella);

v impresa a proprietà chiusa “stretta”, caratterizza le realtà monofamiliari o mono-ceppo e quelle plurifamiliari. Sono soci i soli familiari diretti, legati da rapporti di parentela stretti, in cui tutti, o quasi, i membri rivestono ruoli determinanti (es. Rubinacci).

v impresa a proprietà chiusa “allargata”, distinta in monofamiliari (dalla seconda/terza generazione in poi) e pluriceppo (tipicamente originanti da una seconda generazione) (es. Missoni SpA). Si distingue tra soci “operativi” e “non operativi”.

L’impresa familiare

…questione di governance (segue)

Prof. V. Maggioni

Corso di Family Business

In base alla presenza di membri familiari negli organi di governo, la governance può prevedere: v organi di direzione e consiglio di amministrazione composti esclusivamente da membri della famiglia proprietaria del capitale azionario;

v CdA composto da familiari, mentre gli organi di direzione risultano composti sia da membri della famiglia che da non familiari;

v CdA ed organi di direzione in cui sono impegnati sia familiari che non familiari.

…famiglia e governance (segue)

L’impresa familiare

Prof. V. Maggioni

Corso di Family Business

Dall’incrocio tra i modelli di impresa familiare e le relazioni di governance derivano i seguenti idealtipi di family business:

v l’impresa familiare domestica: modello proprietario di tipo assoluto o stretto; in genere correlata a dimensioni aziendali piccole, in cui sia il CdA che gli organi di direzione risultano composti da familiari;

v l’impresa familiare tradizionale: modello proprietario di tipo assoluto o stretto; mutano le dimensioni generalmente medie o grandi. Il CdA è composto solo da familiari, mentre gli organi di direzione possono essere composti da familiari e non;

v l’impresa familiare allargata: modello proprietario allargato, dimensioni sia medie che grandi; sia il CdA che gli organi di direzione possono essere composti sia da familiari che da non familiari;

v l’impresa familiare aperta: i soggetti non discendenti dal fondatore sono proprietari di quote del capitale. La dimensione aziendale può variare da media a grande; composizione variegata sia del CdA che degli organi di direzione, in cui compaiono sia familiari che non.

L’impresa familiare

… modelli d’impresa e relazioni di governance

Prof. V. Maggioni

Corso di Family Business

Punti di Forza

• gestione caratterizzata da elevate capacità di adattamento, che rendono l’azienda più flessibile; • predisposizione alla creazione di un “humus fertile” per la nascita e lo sviluppo di rapporti interpersonali

di processi di cross fertilization delle competenze; • buona capacità di conservare l’efficienza gestionale attraverso criteri di assegnazione di ruoli secondo il

merito e non solo considerando il legame di parentela; • spiccato orientamento ad attrarre risorse fondamentali (sia umane che materiali), acquisendo

personalità creative e talenti, che sono attratti dai family business perché desiderosi di protezione e sicurezza.

Punti di Debolezza

• insufficiente autofinanziamento e limitata possibilità di raccolta del capitale di rischio (in particolar modo nei settori a repentino tasso di crescita);

• coincidenza tra conflitti familiari e dinamiche aziendali con elevate probabilità di ripercussione sull’azienda e deterioramento della stessa sopravvivenza aziendale nel lungo periodo;

• eccessiva dipendenza ed attaccamento alla figura del fondatore, laddove l’improvvisa morte del titolare o di altri membri di sostanziale rilievo può segnare l’inizio di una crisi irreversibile per l’azienda;

• rapporto con i manager non family: è elevato il rischio di una possibile demotivazione di questi ultimi a causa della potenziale chiusura verso un’ascesa di carriera o allorquando le posizioni di governance vengano ricoperte, anche indipendentemente dal merito, da familiari dell’imprenditore;

• pericolo del “vivere all’ombra”: il peso minoritario di alcuni componenti della famiglia a causa di una politica di governance estremamente accentratrice da parte dell’imprenditore “padre-padrone”;

• scarsa capacità di adattamento delle nuove leve qualora manchino in famiglia talenti ambiziosi o sufficientemente propensi all’attività imprenditoriale.

L’impresa familiare

…riepilogando

Prof. V. Maggioni

Corso di Family Business

Si caratterizza per l’interazione esistente tra:

v Azienda: tipologia, caratteristiche, posizionamento dell’impresa …..

v Famiglia: familiari diretti, soci cofondatori, dipendenti fedelissimi, professionisti di famiglia/azienda, ….

v Patrimonio: azienda, immobili, altra ricchezza, ….

Famiglia Azienda

Patrimonio

L’impresa familiare

…famiglia, azienda, patrimonio

Prof. V. Maggioni

Corso di Family Business

Dimensioni Norme della famiglia Norme dell’impresa Obiettivi v preservare il controllo;

v mantenere lo status politico-sociale nella comunità;

v perpetuare cultura e tradizione.

v profitto; v crescita; v modernizzazione.

Struttura organizzativa v tendenza a non formalizzare in modo esaustivo;

v articolazione delle posizioni in funzione delle aspirazioni e delle preferenze individuali con alta probabilità di duplicazioni.

v formalizzazione esaustiva della struttura organizzativa;

v articolazioni delle posizioni in funzione delle strategie aziendali.

Gestione risorse umane v criteri particolaristici e spesso connotati affettivamente;

v valutazione di bisogni ed aspirazioni individuali.

v criteri universalistici, affettivamente neutrali;

v meritocrazia e misurazione delle performance.

Gestione relazioni esterne v comportamenti altruistici; v uniformità a norme e sanzioni.

v selezione dei fornitori in base al criterio di economicità;

v transazioni puramente di mercato.

L’impresa familiare

…sovrapposizioni istituzionali

Prof. V. Maggioni

Corso di Family Business

AREE DI POTENZIALE CONFLITTO

NORME FAMILIARI NORME AZIENDALI

Selezione Assumere gli appartenenti al gruppo familiare

Assumere solo coloro che sono professionalmente validi

Formazione Fornire opportunità di apprendimento volte a soddisfare i bisogni di sviluppo individuali

Fornire opportunità di apprendimento volte a soddisfare i bisogni organizzativi

Valutazione Evitare diversità tra i familiari e concepire l’individuo più come “fine” che come “mezzo”

Differenziare i collaboratori, identificare prestazioni diverse, concepire l’individuo più come “mezzo” che come “fine”

Retribuzione Erogare compensi in funzione dei bisogni di sviluppo individuali

Distribuire compensi e benefit in funzione del mercato del lavoro, delle esperienze e dei risultati

L’impresa familiare

…sovrapposizioni e conflitti