crecimiento y productividad - wordpress.com...desarrollado, a diferencia de lo que sucedió en el...

TRANSCRIPT

1

Crecimiento y productividad (1999-2018): la contradicción de los números

Reflexiones desordenadas para un debate ordenado y necesario

Carles Manera

1. Productividad al alza, productividad a la baja: ¿quién tiene razón?

La productividad proporciona un indicador simple pero potente de la capacidad de

un país, sector o empresa para utilizar de manera óptima sus recursos e impulsar el

crecimiento. La medida de la productividad total de los factores (PTF) representa la

salida de todos los inputs en el proceso de producción, no sólo laboral. El crecimiento

de la productividad total de los factores es el resultado de una combinación de mejoras

en la eficiencia (se necesitan menos inputs para un output determinado), así como la

tecnología y la innovación (más producción se logra a partir de una entrada dada).

Todas las tasas de crecimiento de la productividad se miden en términos reales, es decir,

después del ajuste por inflación.

Veamos un análisis concreto. Para su realización, se ha utilizado el importante

material de la Conference Board 1 para efectuar una selección de variables que inciden

en una hipótesis general: la economía mundial se encuentra, todavía, sacudida por los

efectos de la Gran Recesión. Lejos de haberse producido una recuperación plausible, las

cifras de productividad, relacionadas con otras variables relevantes –PIB, datos

derivados del mercado de trabajo– plantean un estancamiento económico que está

afectando no sólo a las economías maduras, sino también a las emergentes. Los

liderazgos no acaban de cuajar, y los datos pueden estar sugiriendo que mientras no se

desbloqueen los procesos de inversión productiva, va a resultar muy difícil salir con

solvencia de esta crisis que, a nuestro juicio, es sistémica. Pero, además, puede inferirse

una segunda hipótesis estrechamente relacionada con la anterior: las caídas en las tasas

de crecimiento de la productividad laboral, los retrocesos en las tasas del PIB, la

1 La organización Conference Board ofrece las últimas estimaciones de la mano de obra y la productividad total de los factores para 122 naciones de todo el mundo. Hemos escogido el período entre 1999 y 2014, para evaluar el impacto de la Gran Recesión en un contexto de aparente robusto crecimiento. El conjunto de datos completo, The Conference Board Total Economy DatabaseTM, se puede consultar a través de la página web del Conference Board: https://www.conference-board.org/data/economydatabase/, con información adicional acerca de la base de datos en [email protected].

2

contracción en las horas trabajadas y, en paralelo, la mayor concentración de la renta en

la parte del capital en detrimento de los salarios, sugiere un hecho que debiera ser

explorado con otros indicadores e informaciones cualitativas: el aumento de la

explotación laboral y, en una relación intrínseca, la mayor precariedad contractual y el

incremento de la desigualdad.

La productividad laboral global, medida como producción por persona

empleada, aumentó un 2,1% en 2014, al mismo ritmo que en 2013. El estancamiento en

el crecimiento global de la productividad no se explica por cambios en las tasas de

producción y de empleo de crecimiento mundial. El crecimiento del PIB real (PIB

ajustado por la inflación) a nivel mundial mejoró en sólo 0,1 puntos porcentuales desde

el 3,1% en 2013 al 3,2% en 2014, mientras que el crecimiento del empleo se desaceleró

desde el 1,3% al 1,1%. La tasa media de crecimiento de la productividad laboral en las

economías maduras se redujo del 0,8% en 2013 al 0,6% en 2014, a pesar de observarse

un aumento en la tasa de crecimiento promedio de la producción para las economías

maduras en casi medio punto porcentual del 1,4% en 2013 a 1,8% en 2014. La razón de

la desaceleración de la productividad es que el crecimiento del empleo ha mejorado

mucho más rápidamente de un 0,4% en 2013 a 1,2% en 2014, impulsado principalmente

por Estados Unidos y Europa. Tal desaceleración es un fenómeno a largo plazo que

comenzó mucho antes de la Gran Recesión.

Cabe señalar que las economías maduras vieron una recuperación en el

crecimiento de la productividad en 2010; sin embargo, se volvió rápidamente a la

tendencia de desaceleración. En Estados Unidos, comenzó el declive alrededor de 2005,

cuando los efectos de la productividad desde el auge de la tecnología de la información

–inversiones que se remontan a la segunda mitad de la década de 1990– se

desvanecieron. Las economías de Europa y Japón han mostrado un crecimiento más

lento que Estados Unidos, tendencia que se inició también en los años 1990, relacionada

con un menor ritmo de adopción de la tecnología y la innovación en las economías,

especialmente en el sector servicios.

El crecimiento de la productividad en las economías emergentes y en desarrollo

alcanzó su punto máximo alrededor de 2007, y desde entonces también se embarcó en

una tendencia a la baja. Esta desaceleración parece ser el resultado final de un período

de sustancial recuperación del crecimiento, iniciado a fines de 1990. Las economías

emergentes, que compilan rezagados países con mayores niveles de productividad y

tecnología, tienen más posibilidades de crecer más rápido por las tecnologías de la

3

adopción, los procesos y las estrategias desarrolladas ya desplegados por los países

líderes. Estamos ante genuinos late comers. Los años 1990 y 2000 fueron de hecho un

período rápido de puesta al día, facilitado por reformas internas en algunas de las

economías emergentes como China e India, el aumento de la globalización (la entrada

de China en la Organización Mundial del Comercio), y la inversión decidida en

tecnologías de la información y comunicación. Por tanto, la tendencia a la

desaceleración en el crecimiento de la productividad en los mercados emergentes es, al

menos en parte, un reflejo de los éxitos del pasado.

Sin embargo, en la transición a una senda de crecimiento más maduro y

sostenible, las economías emergentes y en desarrollo tienen que hacer reformas

drásticas en mano de obra, capital y los mercados de productos para continuar

impulsando el crecimiento y la competitividad. Esto ha impactado significativamente el

desarrollo del crecimiento de tales economías en los últimos años: el del producto en las

economías emergentes y en desarrollo se redujo de 4,7% en 2013 a 4,4% en 2014. Por

su parte, la tasa de crecimiento del empleo también se contrajo, de modo que, en

promedio, la productividad del trabajo en realidad mejoró ligeramente desde el 3,3% en

2013 al 3,4% en 2014, todavía muy por debajo de la tasa media de crecimiento del 4,7%

entre 2007 y 2012.

Dada la moderación en el crecimiento de la productividad en la mayoría de

regiones del mundo, la contribución relativa de emergentes y economías en desarrollo

en relación al crecimiento de la productividad mundial aumentó marginalmente de 1,7

en 2013 a 1,8 puntos porcentuales en 2014, mientras que la contribución de las

economías maduras se redujo de 0,4 puntos porcentuales en 2013 a 0,3 puntos

porcentuales en 2014. En definitiva, a medida que las economías emergentes y en

desarrollo tienen mayor cuota de producción en la economía mundial, su impacto es

más positivo en las tasas de crecimiento de la productividad global.

Ahora bien, J. Madrick ha señalado que el auge económico de Estados Unidos se ha

desarrollado, a diferencia de lo que sucedió en el pasado, sin grandes incrementos de la

productividad en las empresas. Los datos que arguye sintetizan un crecimiento del

2,85% en el período 1947-1973 y de un 1% entre 1973 y 1997, es decir, mucho menor

en la etapa de mayor informatización de los procesos productivos y de servicios, lo cual

ha hecho pensar que, tal vez, nos encontremos ante una época tecnológicamente

avanzada de una economía más “artesanal”, amparada en la habilidad, el conocimiento

y la inventiva de los trabajadores y de los pequeños empresarios, más que en el poder de

4

las grandes fábricas y de las cadenas de distribución. Los teóricos de la “segunda

ruptura industrial” se convierten en principales referentes de esa perspectiva, en

especial, M. Piore, C. Sabel y J. Zeitlin, junto a los innovadores análisis sobre los

distritos industriales de los economistas regionales italianos. Según estos autores, se

certifica un cambio técnico que afecta a la información y a la investigación, con

incrementos en la flexibilidad y en los procesos de descentralización que incluyen la

esfera más comercial, la que establece un contacto mucho más directo entre productor,

proveedor y consumidor, a partir de la utilización de las redes informáticas y de los

sistemas just in time y business to business. Esas apuestas comportaron una intensa

inversión en la renovación de equipos tanto en el sector público como en el empresarial,

el incremento notable de la productividad –hecho igualmente subrayado por R.

Brenner–, la creación de puestos de trabajo y el control de la inflación.

El tema es, como puede apreciarse, muy discutible, toda vez que es posible

observar, en la economía norteamericana, aumentos en el crecimiento de la

productividad en los últimos años –como determinan J. Stiglitz y R. Brenner–, fruto de

lo que se denomina “nueva economía”, a pesar del escepticismo de algunos importantes

expertos que, como P. Krugman, dudan de las mediciones efectuadas para calcular la

productividad de un sector, el de servicios, mucho más volátil que el claramente fabril

Las cifras de Madrick no difieren demasiado de las que aporta el sociólogo M. Castells,

firme convencido de la enorme significación de la economía internacional para explicar

los incrementos de la productividad.

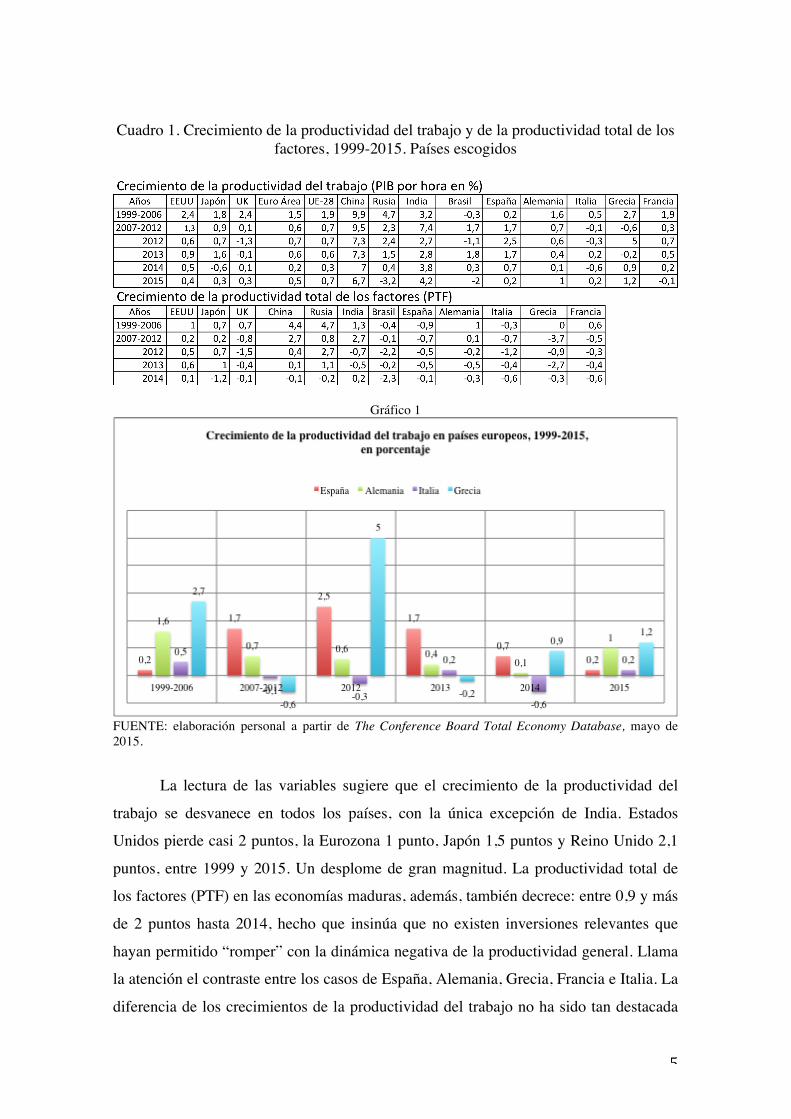

En tal sentido, el cuadro 1 y el gráfico 1 recogen sendos cálculos, relativos a la

productividad del trabajo y a la productividad total de los factores para el período 1999-

2015. Se han escogido los principales países emergentes y las más importantes

economías maduras, a parte de las del sur de Europa, como casos de contraste.

5

Cuadro 1. Crecimiento de la productividad del trabajo y de la productividad total de los factores, 1999-2015. Países escogidos

Gráfico 1

FUENTE: elaboración personal a partir de The Conference Board Total Economy Database, mayo de 2015.

La lectura de las variables sugiere que el crecimiento de la productividad del

trabajo se desvanece en todos los países, con la única excepción de India. Estados

Unidos pierde casi 2 puntos, la Eurozona 1 punto, Japón 1,5 puntos y Reino Unido 2,1

puntos, entre 1999 y 2015. Un desplome de gran magnitud. La productividad total de

los factores (PTF) en las economías maduras, además, también decrece: entre 0,9 y más

de 2 puntos hasta 2014, hecho que insinúa que no existen inversiones relevantes que

hayan permitido “romper” con la dinámica negativa de la productividad general. Llama

la atención el contraste entre los casos de España, Alemania, Grecia, Francia e Italia. La

diferencia de los crecimientos de la productividad del trabajo no ha sido tan destacada

6

entre la locomotora europea y sus otros vagones; de hecho, entre 2007 y 2014 la tasa de

crecimiento de la productividad en España ha sido más elevada que en Alemania, al

tiempo que el indicador español ha superado los correspondientes a Francia, Italia y

Grecia. El caso es diferente si se observa la PTF: aquí el dominio es germánico, frente a

las pérdidas notorias de todos los países europeos considerados.

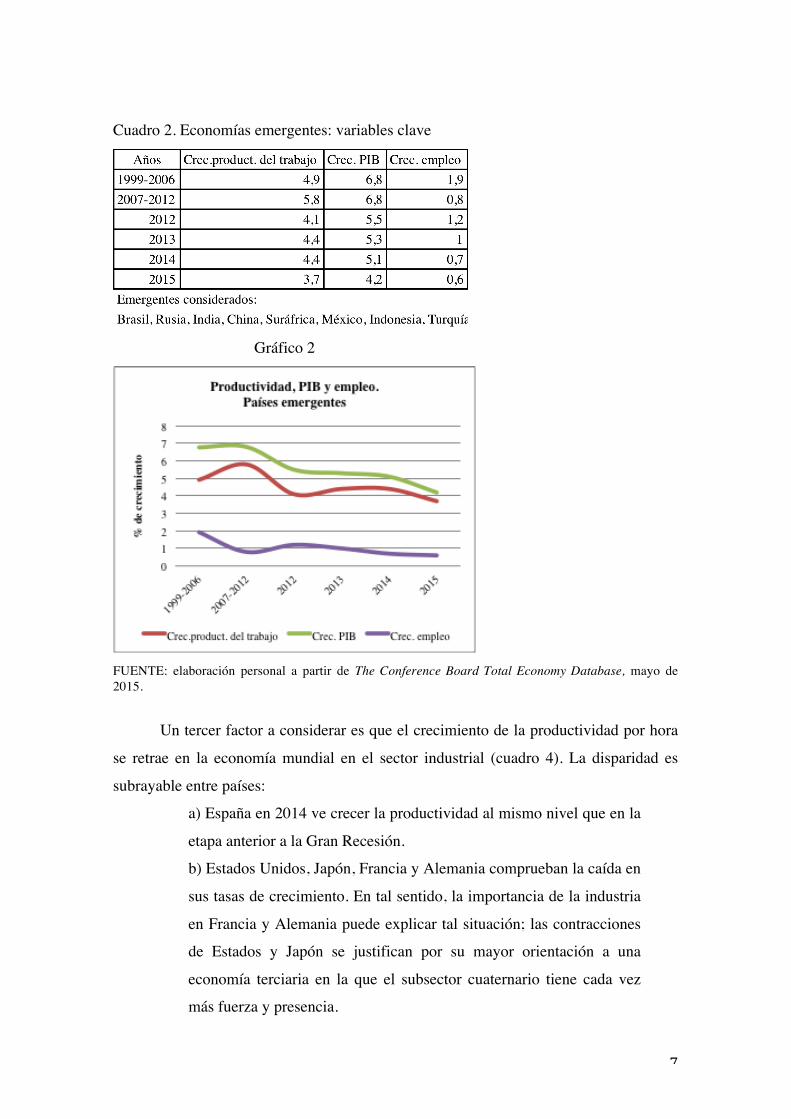

Por otro lado, en las economías emergentes el crecimiento de la productividad

del trabajo ha caído desde 1999, tras el importante repunte de 2007-2012 (véase cuadro

2). La Gran Recesión pasó factura a esas naciones en su momento álgido, período en el

que la productividad retrocedía en toda la Eurozona. En paralelo, el crecimiento del PIB

ha perdido 2,6 puntos y el de la creación de empleo 1,3. Es decir, las economías

emergentes manifiestan problemas en su pauta de crecimiento: pierden capacidad de

renta, reducen la productividad y generan menos ritmo de ocupación. Ahora bien, en tal

contexto China, India y Brasil lideran un sólido mantenimiento y avance de la

productividad del trabajo. El comportamiento de la productividad total de los factores

(PTF) no es igual: aquí, China y Brasil también retroceden, situación que no se observa

en India, con un avance de 1,4 puntos.

7

Cuadro 2. Economías emergentes: variables clave

Gráfico 2

FUENTE: elaboración personal a partir de The Conference Board Total Economy Database, mayo de 2015.

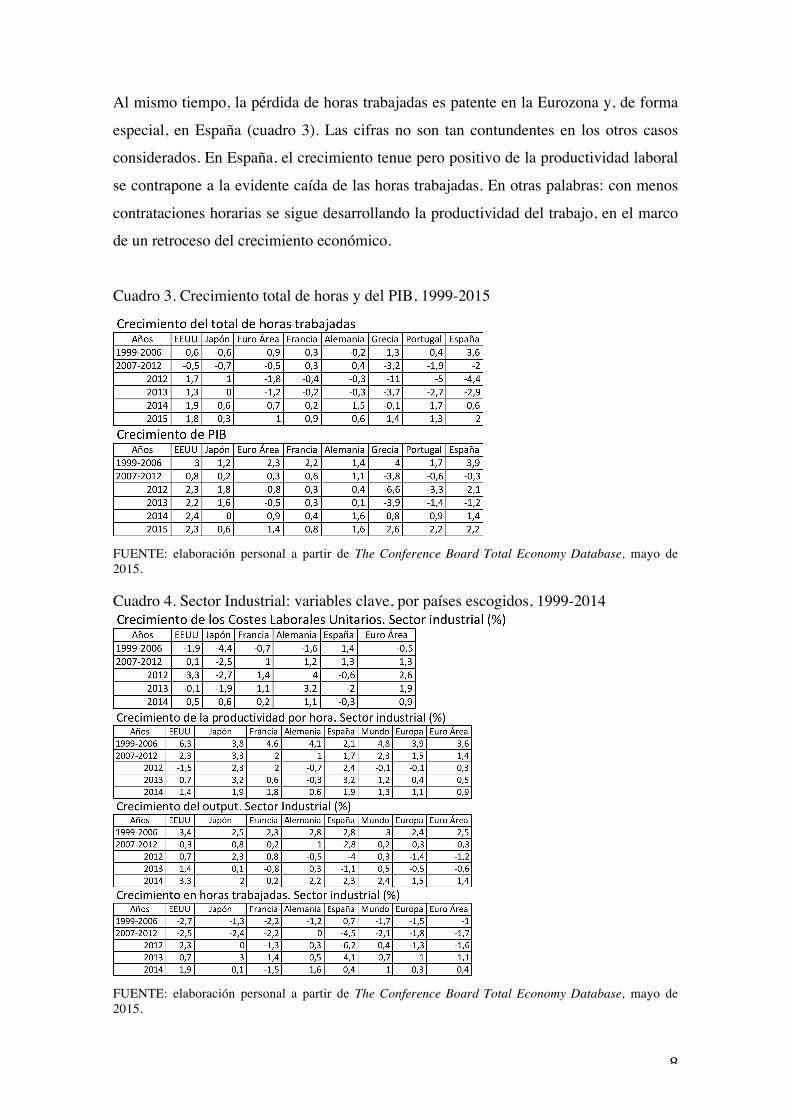

Un tercer factor a considerar es que el crecimiento de la productividad por hora

se retrae en la economía mundial en el sector industrial (cuadro 4). La disparidad es

subrayable entre países:

a) España en 2014 ve crecer la productividad al mismo nivel que en la

etapa anterior a la Gran Recesión.

b) Estados Unidos, Japón, Francia y Alemania comprueban la caída en

sus tasas de crecimiento. En tal sentido, la importancia de la industria

en Francia y Alemania puede explicar tal situación; las contracciones

de Estados y Japón se justifican por su mayor orientación a una

economía terciaria en la que el subsector cuaternario tiene cada vez

más fuerza y presencia.

8

Al mismo tiempo, la pérdida de horas trabajadas es patente en la Eurozona y, de forma

especial, en España (cuadro 3). Las cifras no son tan contundentes en los otros casos

considerados. En España, el crecimiento tenue pero positivo de la productividad laboral

se contrapone a la evidente caída de las horas trabajadas. En otras palabras: con menos

contrataciones horarias se sigue desarrollando la productividad del trabajo, en el marco

de un retroceso del crecimiento económico.

Cuadro 3. Crecimiento total de horas y del PIB, 1999-2015

FUENTE: elaboración personal a partir de The Conference Board Total Economy Database, mayo de 2015. Cuadro 4. Sector Industrial: variables clave, por países escogidos, 1999-2014

FUENTE: elaboración personal a partir de The Conference Board Total Economy Database, mayo de 2015.

9

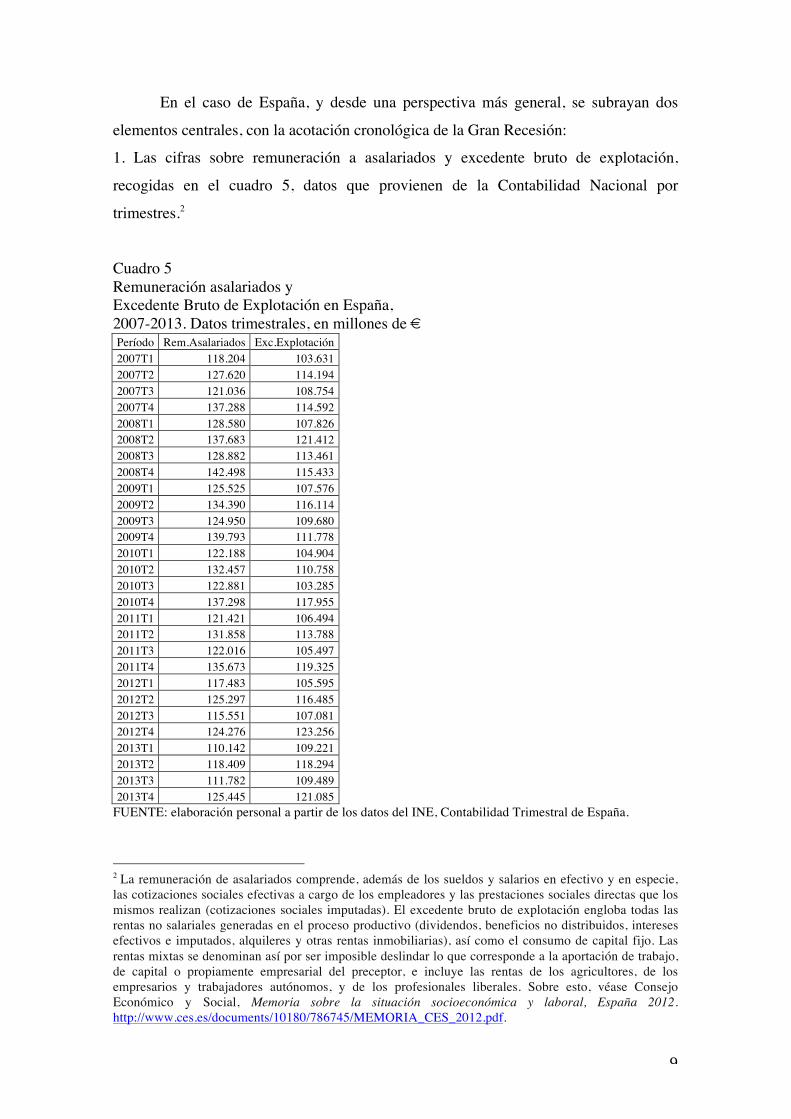

En el caso de España, y desde una perspectiva más general, se subrayan dos

elementos centrales, con la acotación cronológica de la Gran Recesión:

1. Las cifras sobre remuneración a asalariados y excedente bruto de explotación,

recogidas en el cuadro 5, datos que provienen de la Contabilidad Nacional por

trimestres.2

Cuadro 5 Remuneración asalariados y Excedente Bruto de Explotación en España, 2007-2013. Datos trimestrales, en millones de € Período Rem.Asalariados Exc.Explotación 2007T1 118.204 103.631 2007T2 127.620 114.194 2007T3 121.036 108.754 2007T4 137.288 114.592 2008T1 128.580 107.826 2008T2 137.683 121.412 2008T3 128.882 113.461 2008T4 142.498 115.433 2009T1 125.525 107.576 2009T2 134.390 116.114 2009T3 124.950 109.680 2009T4 139.793 111.778 2010T1 122.188 104.904 2010T2 132.457 110.758 2010T3 122.881 103.285 2010T4 137.298 117.955 2011T1 121.421 106.494 2011T2 131.858 113.788 2011T3 122.016 105.497 2011T4 135.673 119.325 2012T1 117.483 105.595 2012T2 125.297 116.485 2012T3 115.551 107.081 2012T4 124.276 123.256 2013T1 110.142 109.221 2013T2 118.409 118.294 2013T3 111.782 109.489 2013T4 125.445 121.085

FUENTE: elaboración personal a partir de los datos del INE, Contabilidad Trimestral de España.

2 La remuneración de asalariados comprende, además de los sueldos y salarios en efectivo y en especie, las cotizaciones sociales efectivas a cargo de los empleadores y las prestaciones sociales directas que los mismos realizan (cotizaciones sociales imputadas). El excedente bruto de explotación engloba todas las rentas no salariales generadas en el proceso productivo (dividendos, beneficios no distribuidos, intereses efectivos e imputados, alquileres y otras rentas inmobiliarias), así como el consumo de capital fijo. Las rentas mixtas se denominan así por ser imposible deslindar lo que corresponde a la aportación de trabajo, de capital o propiamente empresarial del preceptor, e incluye las rentas de los agricultores, de los empresarios y trabajadores autónomos, y de los profesionales liberales. Sobre esto, véase Consejo Económico y Social, Memoria sobre la situación socioeconómica y laboral, España 2012. http://www.ces.es/documents/10180/786745/MEMORIA_CES_2012.pdf.

10

Se aprecian sendos puntos de inflexión: uno en el tercer trimestre de 2008 referido a la

remuneración a asalariados, que empieza a delinear un claro declive; y otro que afecta al

excedente bruto de explotación, que inicia una caída en el segundo trimestre de 2008

para recuperarse con nitidez también desde el segundo trimestre de 2012. Los datos

absolutos muestran que a lo largo de 2012 se apuntaló la reducción de la remuneración

de los asalariados, mientras al mismo tiempo se incrementa el excedente bruto. La

disminución de masa salarial en 2012 responde a la destrucción de empleo, a la

extensión de su desplome a segmentos y sectores mejor remunerados y, de forma

especial, a la reducción de los salarios, tanto en la mayor parte de las ramas de actividad

del sector privado, como en el conjunto del sector público. Esto se relaciona con el

patrón de crecimiento de la economía española durante la etapa de expansión de la

actividad y el empleo, centrado en sectores de baja productividad, escaso valor añadido

e intensivos en mano de obra poco cualificada, como la construcción y algunos

servicios (comercio y hostelería, particularmente). Aquí se concentra la creación de

empleo temporal con salarios inferiores al promedio, ocupados por inmigrantes, mujeres

y jóvenes escasamente formados. En tal aspecto, cuando el empleo creado es, en

promedio, de bajo valor añadido, se produce poco avance en la participación de los

salarios en la renta3.

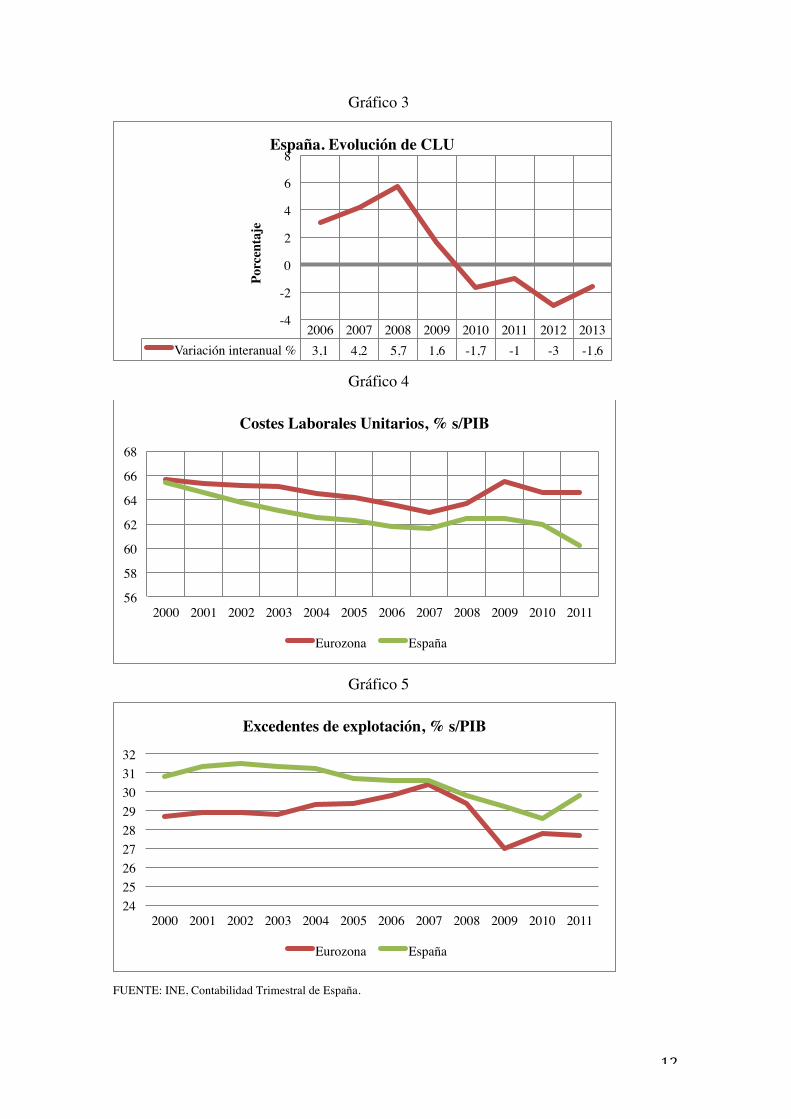

2. Los costes laborales unitarios (CLU) expresan el porcentaje del producto por ocupado

–es decir, la productividad aparente– que se dedica a retribuir el trabajo –la

remuneración media por asalariado– (cuadro 6). Se observa que esta cifra en España se

reduce hasta 2006, deviene en tasas positivas hasta 2009, y vuelve a caer entre 2010 y

2013. Esta evolución es dispar si se compara con la eurozona: aquí –y según el Consejo

Económico y Social– desde 2010 el indicador se estabiliza en niveles parecidos a los

registrados entorno a 2004-2005, mientras que en España el CLU se precipita de manera

notable.

3 Sobre todo esto, Consejo Económico y Social, Memoria sobre la situación socioeconómica y laboral, España 2012. http://www.ces.es/documents/10180/786745/MEMORIA_CES_2012.pdf.

11

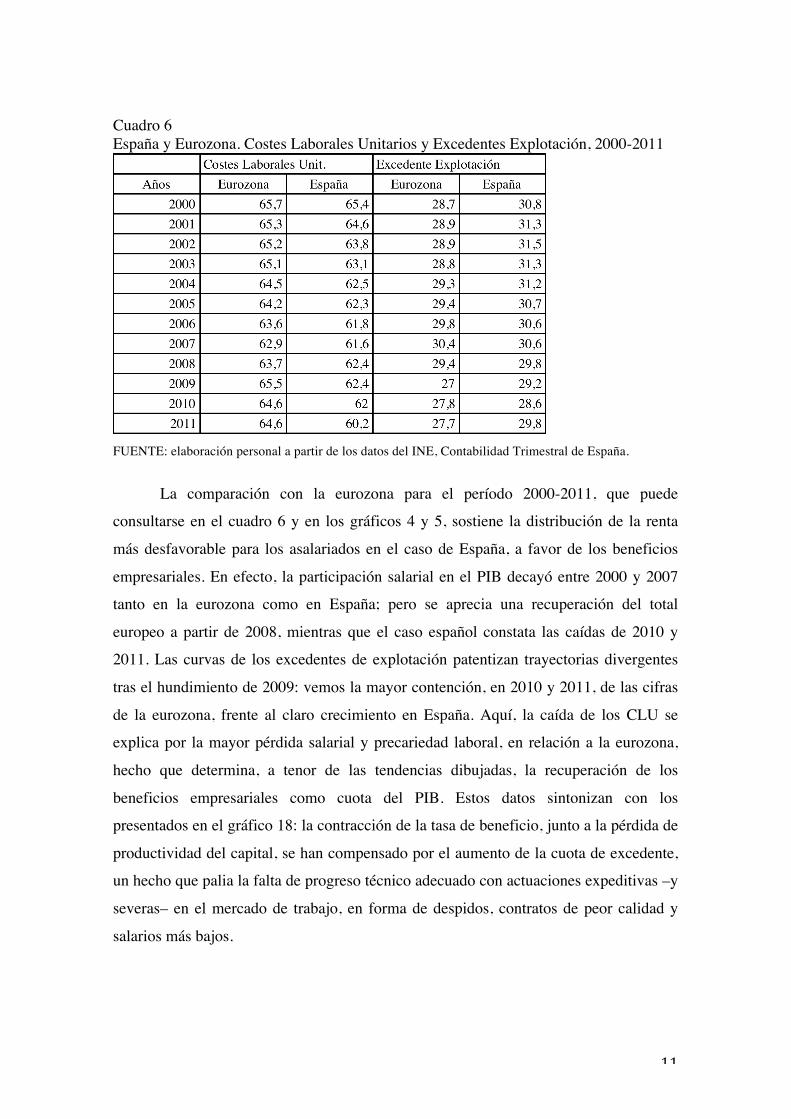

Cuadro 6 España y Eurozona. Costes Laborales Unitarios y Excedentes Explotación, 2000-2011

FUENTE: elaboración personal a partir de los datos del INE, Contabilidad Trimestral de España.

La comparación con la eurozona para el período 2000-2011, que puede

consultarse en el cuadro 6 y en los gráficos 4 y 5, sostiene la distribución de la renta

más desfavorable para los asalariados en el caso de España, a favor de los beneficios

empresariales. En efecto, la participación salarial en el PIB decayó entre 2000 y 2007

tanto en la eurozona como en España; pero se aprecia una recuperación del total

europeo a partir de 2008, mientras que el caso español constata las caídas de 2010 y

2011. Las curvas de los excedentes de explotación patentizan trayectorias divergentes

tras el hundimiento de 2009: vemos la mayor contención, en 2010 y 2011, de las cifras

de la eurozona, frente al claro crecimiento en España. Aquí, la caída de los CLU se

explica por la mayor pérdida salarial y precariedad laboral, en relación a la eurozona,

hecho que determina, a tenor de las tendencias dibujadas, la recuperación de los

beneficios empresariales como cuota del PIB. Estos datos sintonizan con los

presentados en el gráfico 18: la contracción de la tasa de beneficio, junto a la pérdida de

productividad del capital, se han compensado por el aumento de la cuota de excedente,

un hecho que palia la falta de progreso técnico adecuado con actuaciones expeditivas –y

severas– en el mercado de trabajo, en forma de despidos, contratos de peor calidad y

salarios más bajos.

12

Gráfico 3

Gráfico 4

Gráfico 5

FUENTE: INE, Contabilidad Trimestral de España.

2006 2007 2008 2009 2010 2011 2012 2013Variación interanual % 3,1 4,2 5,7 1,6 -1,7 -1 -3 -1,6

-4

-2

0

2

4

6

8

Porc

enta

je

España. Evolución de CLU

56

58

60

62

64

66

68

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Costes Laborales Unitarios, % s/PIB

Eurozona España

242526272829303132

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Excedentes de explotación, % s/PIB

Eurozona España

13

Estas situaciones infieren procesos de mayor desigualdad social prácticamente

en todo el mundo. En efecto, los resultados del crecimiento económico son acaparados

por una franja social cada vez más pequeña. Esta afirmación, que podría ser ideológica

o intuitiva en algún tiempo, se ha revelado veraz a raíz de las investigaciones de A.

Atkinson, T. Piketty y E. Saez, con estudios de largo plazo de Historia Económica,

anteriores a las investigaciones más comentadas –tanto crítica como elogiosamente– por

Piketty. El indicador que utilizan estos economistas es simple y, a la vez, de gran

potencia explicativa: la parte del 1 por ciento de los más ricos que accede al conjunto de

los ingresos. Las conclusiones son ilustrativas, y se exponen de forma telegráfica. A

principios del siglo XX, el dato de los más pudientes representaba un nivel muy

elevado, entorno al 20 por ciento de la renta nacional. La reducción de desigualdades se

afianza tras la Segunda Guerra Mundial, de forma que a principios de la década de 1950

el porcentaje de los más ricos resumía el 10 por ciento, en una tendencia claramente a la

baja. Pero esta trayectoria cambia desde los procesos de desregulación económica y

financiera de principios de los años 1980, lo cual atisba una profundización de las

desigualdades. La evolución es diferente, si bien se confirma una conclusión de carácter

general: la desigualdad ha aumentado entre 1982 y 2005, con cotas relevantes en

Estados Unidos y en Reino Unido. Los contrastes son, en tal sentido, claros: casi diez

puntos se incrementa el acceso de los más ricos al pastel de la renta nacional en Estados

Unidos y más de siete en el caso británico, con una media de todas las áreas

consideradas que no llega a los cuatro puntos. Es decir, las naciones que promueven el

cambio de paradigma social y económico e inauguran la etapa neoliberal –con una clara

noción hayekiana de la importancia del individuo y el mercado sobre el conjunto social

y la participación del estado en economía–, son los que marcan la pauta para el resto del

mundo.4 A su vez, las naciones emergentes no se quedan atrás en ese desarrollo

inequitativo: India y China ven crecer de manera exponencial sus PIB, pero al mismo

tiempo consagran un modelo de crecimiento que impone la desigualdad como sello de

identidad, en clara correspondencia con lo que acontece en las zonas más avanzadas del

planeta.

4 Sin embargo, debe decirse que este planteamiento, siempre invocado por los gobiernos de Estados Unidos y del Reino Unido, fue más teórico que práctico. De hecho, el gasto público en ambas administraciones creció de forma importante, vinculado de manera esencial al gasto militar. La práctica económica contravino los preceptos teóricos que se defendían.

14

2. La productividad como debate mediático

En abril de 2018, John Williams, presidente de la Reserva Federal de San

Francisco, lanzó el mensaje, titular de muchos periódicos: los salarios van a subir poco,

porque la productividad es baja. La afirmación, referida a la economía americana, pero

extendida a otras economías, se ha reiterado por parte de otros economistas y policy

makers. William señala esto, pero otras tres cosas más, igualmente de interés: la

preocupación por el proteccionismo económico de Trump; los problemas del déficit

público americano, que se arrastrarán con la reforma fiscal de la nueva administración;

y la necesidad de incrementar los ingresos (o, como contrapartida, recortar gastos). El

colofón es, a su vez, relevante: los bancos centrales han de actuar agresivamente en

coyunturas de crisis. Estos cuatro aspectos resultan cruciales en el contexto económico

presente; de ellos, el que más se invoca es el del decrecimiento de la productividad, una

pieza medular en el proceso de crecimiento económico que se relaciona, una vez más,

con la capacidad y el talento del capital humano y de la inversión tecnológica.

Pero la pregunta es si, realmente, la productividad ha sido tan baja, sobre todo

en relación con la evolución de los salarios. Los datos invitan a conclusiones a veces

confusas. En un reciente trabajo publicado en Financial Times,5 Rana Foroohar ha

trabajado con información estadística de la misma Reserva Federal; recoge las curvas de

las ganancias reales de los trabajadores (ganancias promedio por hora de producción) y

la productividad en los sectores no agrarios. Las evoluciones de ambas magnitudes son

elocuentes: entre 1947 y 1980, salarios en alza cabalgaban sobre la productividad, de

forma que se cumplía esa regla de que los sueldos se debían acoplar al aumento o

disminución de la productividad; pero a partir de los inicios de esa última década, el gap

se ha disparado, hasta el punto que estamos ante un incremento notable de la

productividad –que pasa de un índice 100 en 1947 a otro cercano a 450 en 2017–,

mientras que los salarios, que partían también de un índice 100 en 1947, se estabilizan

en algo menos que el 200 entre 1980 y 2017. Por consiguiente, la pérdida salarial es

notoria, si se relaciona con la trayectoria de la productividad. De manera que resulta

difícil entender la aseveración de John Williams, el citado mandatario de la Reserva

Federal de San Francisco, habida cuenta que los datos, que provienen además de la

propia institución, la FED, le contradicen.

5 https://www.ft.com/content/2e4bcbe4-18ab-11e8-9376-4a6390addb44

15

Las cifras recordadas por Foroohar no sorprenden cuando se refieren a los

llamados gloriosos treinta años, los que podríamos calificar como de regulación

keynesiana. Otros estudios e investigaciones, con indicadores distintos –productividad

del capital, evolución de beneficios, excedentes brutos de explotación, masa salarial–

van en una tendencia muy parecida. Esta fase de la historia económica, breve pero muy

intensa en cuanto a los cambios de todo tipo que se generaron –económicos, políticos,

culturales, sociales–, cedió paso a otra etapa, inaugurada a raíz de las crisis de la

energía, que acabaron por sellar la regulación neoliberal. El contraste entre el salario-

hora y la productividad, ya descrito, conforma un escenario nuevo en el que la presión

se ejerce, de manera esencial, sobre los costes laborales unitarios y, de forma preferente,

sobre los salarios. A éstos se les suele culpabilizar de posibles problemas de

competitividad. Pero no resulta fácil argumentar que la evolución salarial que hemos

señalado pueda dar lugar a algo que descarrile la suerte de las empresas, que gozan de

márgenes de ganancias récord. El salario de los trabajadores podría aumentarse a costa

de recortar los beneficios empresariales, habida cuenta que los peligros inflacionistas no

se ven por ningún lado, aunque se tensaran al alza los sueldos. En tal contexto, la

tecnología sigue teniendo un poderoso efecto deflacionario y disruptivo en los

mercados. Solo se puede ver cómo la expansión de Amazon ha tenido un impacto en

Wal-Mart o en las fusiones desesperadas que se intentan en los sectores de los mass-

media y en los relacionados con la sanidad; y en otras industrias que están siendo

remodeladas por las grandes compañías de tecnología. Esto lleva a un aspecto que

caracteriza todas las etapas de consolidación de la economía capitalista, y que se

agudiza a raíz de las crisis económicas: la creciente concentración de poder en la

economía. La realidad, tozuda y severa, constata que las fortunas de las corporaciones

más grandes de Estados Unidos y las de la mayoría de sus trabajadores están

fundamentalmente desconectadas, en expresión de Rana Foroohar.

Ahora bien, los datos de Foroohar parecen una excepción en este panorama

complejo sobre el análisis de la productividad. En realidad, ¿repunta la productividad, a

pesar de los mensajes que se emiten declarando lo contrario? Las cifras más recientes

del Conference Board6 indican que el crecimiento de la productividad laboral global

mejoró en 2017 (2,0%) en comparación con 2016 (1,4%). Puede intuirse, por tanto, una

nueva trayectoria ascendente. Para 2018, las proyecciones realizadas por la citada

6 https://www.conference-board.org/data/economydatabase/

16

institución apuntan a un aumento adicional en el crecimiento hasta el 2,3%. Debe

recordarse, sin embargo, que las tasas previas a la crisis crecieron a un promedio del

2,7% entre 1997 y 2007, un objetivo que parece lejano. A pesar de las mayores tasas de

crecimiento global en las economías emergentes, las maduras están impulsando cada

vez más el crecimiento de la productividad global, de manera que podrían representar

casi el 30% de su crecimiento en 2018, frente al 14% en 2016. En efecto, el crecimiento

de la productividad mejoró en 2017, especialmente en Estados Unidos y Japón y, en

menor medida, en Europa. Para 2018, se aprecia una mejora significativa en el

crecimiento de la productividad laboral, ya que el de la producción se expande con

respecto a 2017, mientras que el laboral se queda atrás, con diferencias importantes

entre geografías:

• En Estados Unidos es especialmente fuerte, debido a una marcada mejora en el

avance de la producción, junto a un desarrollo similar a 2017 en el empleo.

• En la zona euro, se ve mucho más impulsada por una tasa más lenta de

crecimiento del empleo y un crecimiento del PIB más o menos similar en

comparación con 2017.

• Los mercados emergentes y las economías en desarrollo vieron que sus tasas de

crecimiento de la productividad subieron del 2,2% en 2016 al 2,8% en 2017. Se

espera un avance hacia el 2,9% en 2018.

• El crecimiento de la productividad de China se mantuvo fuerte, habida cuenta

que el crecimiento del empleo total se detuvo en 2017, impulsado por el

envejecimiento de la población. Un crecimiento demográfico en contracción, la

disminución de la tasa de participación y las tasas de desempleo estables están

impulsando el crecimiento del empleo en territorio negativo por primera vez en

más de cincuenta años. Dado que el pronóstico de la producción disminuirá solo

marginalmente, se espera que el crecimiento de la productividad mejore algo en

2018 en relación a 2017.

• Entre las economías más grandes del mundo, India tiene las tasas de crecimiento

de la productividad laboral más altas, a pesar de mostrar una tasa lenta en 2017

en comparación con 2016. Con un crecimiento estable del empleo y del PIB, se

prevé que las tasas de crecimiento de la productividad para 2018 mejorarán,

llegando al doble del promedio mundial.

17

• Brasil es uno de los pocos países en mostrar una tasa de crecimiento de la

productividad negativa para 2018, ya que el empleo comenzó a mejorar mucho

más rápidamente que el crecimiento de la producción.

• África Subsahariana, en su conjunto, saldrá finalmente de las tasas de

crecimiento de la productividad negativas en 2018, ya que la producción está

alcanzando su crecimiento demográfico.

En este contexto, el economista jefe del Banco de Inglaterra, Andy Haldane,

pronunció hace pocos días un discurso sobre las causas del problema de productividad

del Reino Unido, de gran utilidad para otros países. ¿Por qué el crecimiento de la

productividad en casi todas las principales economías capitalistas se ha reducido, a

pesar de las nuevas tecnologías emergentes y la recuperación económica? En el Reino

Unido, los niveles de productividad son un tercio más bajos que los de Estados Unidos,

Alemania y Francia. Además, la brecha de productividad entre las empresas de alto y

bajo rendimiento es mayor en el Reino Unido que en Francia, Alemania y Estados

Unidos. Estas diferencias de productividad también se han ampliado tras la crisis, y la

caída ha sido más intensa, según Haldane, en el Reino Unido. Cabe preguntarse porqué

está pasando esto. Para Haldane, el problema es en gran medida de difusión más que de

innovación. Y este problema parece tener sus raíces en los problemas de transferencia

de tecnología, know-how, capital humano y financiamiento, desde los prósperos centros

del Reino Unido hasta sus áreas de influencia. De hecho, las principales empresas

británicas pueden haber mejorado su productividad más que las pequeñas empresas,

pero a un ritmo más lento desde el final de la Gran Recesión, por lo que el crecimiento

de la productividad global se ha desacelerado.

Existe ya una ingente literatura económica que llega a una conclusión: el

crecimiento de la productividad en todas las principales economías capitalistas se ha

desacelerado debido a la falta de inversión en nuevas tecnologías. Es cierto que, durante

la revolución de Internet y las TIC, la eficiencia económica de Estados Unidos aumentó

de manera considerable, hasta alcanzar su nivel más alto en medio siglo: el 3,6%. La

explicación: el gran aumento en inversión fija enfocada en las TIC. La inversión

estadounidense aumentó del 19,8% del PIB en 1991 al 23,1% en 2000, disminuyó tras

el colapso de la burbuja "puntocom", y alcanzó el 22,9% en 2005. A partir de este año,

la inversión en Estados Unidos cayó y, con ella, la productividad. Desde este ejemplo

contrastado, nos reformulamos la cuestión: ¿por qué el crecimiento de la productividad

18

es tan pobre en Gran Bretaña, especialmente entre las principales empresas? La

respuesta parece evidente: por la reducción de la inversión empresarial. En tal sentido,

un dato muy reciente de inversión empresarial para el primer trimestre de 2018 señala

una caída absoluta en la inversión. En el caso del Reino Unido, hay otro problema en

particular: se trata cada vez más una economía “rentista”, que depende de las finanzas,

los servicios comerciales y el sector inmobiliario. Estas son actividades que no

aumentan la productividad del trabajo en comparación con otros sectores económicos

(más netamente industriales o de servicios avanzados), pero sí reducen las ganancias

disponibles para la inversión productiva. Un análisis sectorial detallado infiere que tres

quintas partes de la caída en el crecimiento de la productividad corresponde a sectores

que representan solo un quinto de la producción, incluidos finanzas, servicios públicos,

productos farmacéuticos, informática y servicios profesionales. Es cierto que las

mejores empresas mejoraron su productividad más rápido que el resto; pero su

crecimiento ha disminuido. Y esto ha perjudicado la tasa de crecimiento del Reino

Unido. Este corolario es útil, igualmente, para entender lo que puede estar sucediendo

en otros países.

3. Conclusión Los datos que aparecen en trabajos académicos, en instituciones económicas y

en los medios de comunicación sobre el desarrollo de la productividad, desagregada por

regiones geográficas, no siempre coinciden, tal y como se ha podido apreciar en este

texto. Los discursos más publicitados nos remiten a la necesaria evolución de los

salarios al ritmo de la productividad, y eso es lo que se suele exponer en diferentes

contribuciones. Pero la realidad tiene ropajes distintos: hemos podido comprobar cómo

economistas e instituciones explican que la productividad se ha ralentizado –incluso con

el desarrollo de las nuevas tecnologías–, hecho que justificaría el control sobre la

evolución salarial (evitar que los sueldos crezcan, en definitiva); mientras otros estudios

remarcan justamente un proceso distinto: los salarios se encuentran muy por debajo de

la trayectoria de la productividad, particularmente desde los años 1980. En la estructura

económica actual, los avances futuros de productividad se remiten a la expansión de

nuevas tecnologías relacionadas con la Inteligencia Artificial y con la robótica: un

nuevo paradigma que seduce a políticos y científicos sociales de toda procedencia, de

manera que, al menos en teoría, esto debería mover masivamente flujos de inversión

hacia esos campos.

19

Ahora bien, la inversión depende de su rentabilidad. Pero ésta es relativamente

baja en muchos países europeos. Los datos son contundentes: por ejemplo, según el

Banco de Inglaterra, en el Reino Unido la rentabilidad del sector no financiero sigue

estando un 12% por debajo de su nivel en 1997, y en el sector del petróleo ha caído un

50%. Hasta que la rentabilidad no se recupere lo suficiente, los beneficios de

productividad derivadas de la disrupción económica que suponen la robótica y la

Inteligencia Artificial no estimularán el crecimiento de la productividad y del PIB real.

Otro factor debe sumarse: la falta de capitales para que las empresas más pequeñas

inviertan en nueva tecnología. Los cinco grandes bancos del Reino Unido no ayudan a

las pequeñas empresas a invertir, sino que prefieren especular sobre activos financieros.

He aquí, pues, otro problema grave que no puede ignorarse y que remite a otras

cuestiones clave: ¿no se invierte porque no hay nichos rentables de inversión? ¿o no se

invierte porque la masa de beneficios obtenidos –no la tasa de beneficio– es suficiente

para la reproducción del sistema económico? En otras palabras: este modelo ¿es el que

se adopta en función de la rentabilidad empresarial, frente a lo que podríamos

denominar “lógica” del sistema económico, es decir, invertir para acumular?

Unos factores concretos son importantes, con el ánimo de aportar argumentos a

las respuestas derivadas de esos interrogantes:

a) El avance de la productividad es desigual, en función de los países y de los

sectores considerados, tal y como se desprende de los datos que se han

presentado.

b) Innovar es clave para el incremento de la productividad; esto no siempre se

recoge en las estadísticas oficiales y no se relaciona de forma invariable con el

despliegue de una mayor inversión en I+D. Sería importante considerar la “i” de

la expresión I+D+i como una pieza que, a pesar de que dependa de la

investigación, puede operar también al margen de ella, de manera que se puede

vincular a procesos de creatividad empresarial y organizativa.

c) Es a nuestro juicio muy importante no perder de vista la evolución de la

productividad con otras variables determinantes, que a veces no se consideran

suficientemente, como la tasa de beneficio empresarial.

El gran debate sobre la productividad –tanto la del trabajo como la del capital– es

otro de los temas centrales de discusión en economía. Este texto, que recoge ideas y

argumentos conscientemente desordenados, constituye una pequeña contribución para

ese debate reflexivo.