curso de graduaÇÃo em direito fabio cezar sousa … · revisão de livros e artigos já escritos...

TRANSCRIPT

CURSO DE GRADUAÇÃO EM DIREITO

FABIO CEZAR SOUSA SILVA

PLANEJAMENTO TRIBUTÁRIO PARA EMPRESAS PRESTADORAS DE SERVIÇOS

MANAUS 2017

CURSO DE GRADUAÇÃO EM DIREITO

FABIO CEZAR SOUSA SILVA

PLANEJAMENTO TRIBUTÁRIO PARA EMPRESAS PRESTADORAS DE SERVIÇOS

Trabalho de Conclusão de Curso apresentado para obtenção do título de Bacharel em Direito do Centro Universitário Luterano de Manaus – CEULM / ULBRA. Orientador: Armando Souza Negrão

MANAUS 2017

FABIO CEZAR SOUSA SILVA

PLANEJAMENTO TRIBUTÁRIO PARA EMPRESAS PRESTADORAS DE SERVIÇOS

TERMO DE APROVAÇÃO

Este Trabalho tem como objetivo a Conclusão de Curso, submetido a

julgamento e posterior aprovação para obtenção do título de Bacharel

no Curso de Direito do Centro Universitário Luterano de Manaus.

Banca Examinadora:

____________________________________ Orientador

CEULM

____________________________________ Prof. (a) CEULM

___________________________________ Prof. (a) CEULM

Manaus: _____/_____/_____.

“As algemas, também elas, são um símbolo

do direito. Talvez elas sejam, pensando

bem, o mais autêntico emblema jurídico,

mais expressivo do que a balança e a

espada. É necessário que o direito sujeite as

nossas mãos.”

(Francesco Carnelutti)

AGRADECIMENTO

Dedico este trabalho primeiramente a Deus, por ser essencial em minha vida,

autor do meu destino, meu guia, socorro, presente em todos os momentos de

angústia e felicidade.

A minha família, em especial minha mãe Fátima Sousa Silva, pela educação

que nos deu e por todo carinho que nunca faltou em nossa família, meu pai Julio

Cézar Oliveira Silva, por todo incentivo, carinho, e pela grande amizade envolvida

em nosso relacionamento, minha esposa Luciana Santos de Melo, por ser o meu

ponto de equilibrio e muitas das vezes não me deixar dexistir dos nossos sonhos e

aos meus irmãos, que mesmo com a distância de alguns, carrego meu profundo

agradecimento.

Aos professores que passaram por minha vida no decorrer do curso e todos

meus colegas de graduação, que tornaram-se amigos durante toda nossa jornada e

para o resto de nossas vidas.

Pessoas do meu ambiente de trabalho, aos quais por diversas vezes

compreenderam minha ausência por motivos academicos, a todos, meu muitíssimo

obrigado.

RESUMO

Este artigo versa sobre planejamento tributário para empresas prestadoras de

serviços de vigilância, com foco nas pequenas e médias empresas desse segmento.

O problema da pesquisa é entender qual a opção de regime tributário que apresenta

a maior economia em relação ao desembolso financeiro com tributos, considerando-

se os regimes do Simples Nacional, do Lucro Presumido e do Lucro Real. A hipótese

da pesquisa é que o regime simplificado do Simples Nacional seja o mais vantajoso

financeiramente para a empresa objeto deste artigo. O tema em questão é de

destacada relevância no contexto empresarial, pois representa suporte para

significativa economia financeira com o pagamento de tributos e, em muitos casos,

define o grau de probabilidade de uma empresa continuar em suas atividades. O

tema planejamento tributário é deveras complexo e envolve inúmeros tributos,

formas de pagamentos e obrigações acessórias, não se abstendo de destacar a

quantidade e a complexidade da legislação que os instituem. O objetivo geral deste

artigo é estudar qual a melhor opção de regime tributário para uma empresa

prestadora de serviços de vigilância. O estudo buscará compreender e realizar a

escolha do regime tributário apropriado, demonstrando a apuração detalhada de

tributos e realizando a comparação do impacto financeiro entre cada um dos

regimes, destacando os pontos mais vantajosos e menos vantajosos de cada

modalidade de tributação. Como metodologia, foram realizados levantamentos em

livros, leis e artigos publicados e o resultado será apresentado de forma sistemática,

apontando objetivamente qual a melhor opção tributária para a empresa em

questão. No decorrer do conteúdo do artigo, são trazidos à discussão e ao contexto

da análise, a opinião de autores como Castro, Silva e Carpinetti, que, em sua teoria

desenvolvida, apontam para o regime do Simples Nacional como sendo o mais

econômico em relação ao desembolso financeiro com tributos.

PALAVRAS CHAVE: Tributário. Planejamento. Impostos.

ABSTRACT

This article deals with tax planning for companies that provide surveillance services,

focusing on small and medium-sized companies in this segment. The research

problem is to understand the option of a tax regime that presents the largest

economy in relation to the financial disbursement with taxes, considering the regimes

of National Simples, Presumed Profit and Real Profit. The hypothesis of the research

is that the simplified regime of National Simples is the most financially advantageous

for the company object of this article. The subject in question is of outstanding

relevance in the business context, as it represents support for significant financial

savings with the payment of taxes and, in many cases, defines the degree of

probability of a company to continue in its activities. The theme of tax planning is very

complex and involves numerous taxes, forms of payments and ancillary obligations,

not neglecting to emphasize the quantity and complexity of the legislation that

establishes them. The general objective of this article is to study the best tax regime

option for a company that provides surveillance services. The study will seek to

understand and make the choice of the appropriate tax regime, demonstrating the

detailed assessment of taxes and comparing the financial impact between each of

the regimes, highlighting the most advantageous and least advantageous points of

each type of taxation. As a methodology, surveys were conducted on books, laws

and published articles and the result will be presented in a systematic way,

objectively pointing out the best tax option for the company in question. In the course

of the content of the article, the opinions of authors such as Castro, Silva and

Carpinetti, who, in their developed theory, point to the National Simples regime as

the most economical in relation to the financial disbursement with taxes.

KEYWORDS: Tributary. Planning. Taxes.

SUMÁRIO

1 INTRODUÇÃO ....................................................................................................... 9

2 TRIBUTOS E O SISTEMA TRIBUTÁRIO NACIONAL...........................................12 2.1 PRINCÍPIOS TRIBUTÁRIOS CONSTITUCIONAIS.............................................13 2.2.1 Princípio da Legalidade..................................................................................13 2.2.2 PRINCÍPIO DA ANTERIORIDADE e ANTERIORIDADE NONAGESIMAL.....13 2.2.3 PRINCÍPIO DA IRRETROATIVIDADE.............................................................14

2.2.4 PRINCÍPIO DA ISONOMIA...............................................................................14

3 PLANEJAMENTO TRIBUTÁRIO ....................................................................... .15

3.1 REGIMES TRIBUTÁRIOS NO BRASIL ..............................................................15 3.1.1 SIMPLES NACIONAL........................................................................................16 3.1.1.1 ENQUADRAMENTO E OPÇÃO PELO REGIME...........................................17 3.1.1.2 IMPOSTOS DO SIMPLES NACIONAL..........................................................18 3.1.1.3 ENCARGOS TRABALHISTAS NO SIMPLES NACIONAL.............................21 3.1.2 LUCRO PRESUMIDO.......................................................................................23 3.1.2.1 IRPJ E CSLL..................................................................................................25 3.1.2.2 PIS E COFINS................................................................................................27 3.1.2.3 ISSQN............................................................................................................27 3.1.2.4 ENCARGOS TRABALHISTAS.......................................................................27 3.1.3 LUCRO REAL....................................................................................................28 3.1.3.1 IRPJ E CSLL..................................................................................................29 3.1.3.2 PIS E COFINS................................................................................................29 3.1.3.3 ISSQN E ENCARGOS TRABALHISTAS.......................................................30 4 PROCEDIMENTOS METODOLÓGICOS...............................................................31 5 ANÁLISE DOS DADOS..........................................................................................32 5.1 APURAÇÃO PELO SIMPLES NACIONAL.........................................................32 5.2 APURAÇÃO PELO LUCRO PRESUMIDO.........................................................33 5.3 APURAÇÃO LUCRO REAL................................................................................34 5.4 ANÁLISE DOS DADOS APURADOS.................................................................35 CONSIDERAÇÕES FINAIS.......................................................................................37 REFERÊNCIAS ......................................................................................................... 38

9

1 INTRODUÇÃO

O assunto planejamento tributário é um tema efetivamente recorrente e

abordado por diversos autores em livros e artigos. Este artigo apresenta de forma

sistêmica a apuração dos impostos pelos regimes do Simples Nacional, Lucro

Presumido e Lucro Real. Em decorrência da complexidade e amplitude do tema,

foram utilizadas como delimitadoras para a pesquisa as empresas de pequeno e

médio porte, prestadoras de serviços. A importância do planejamento tributário se

materializa principalmente em relevante economia com o desembolso financeiro de

tributos, o que, em muitos casos, pode ser determinante no sentido de representar

a continuidade ou a descontinuidade do negócio, motivo pelo qual o artigo tem

alcance significativo. O objetivo geral é estudar qual a melhor opção de regime

tributário para uma empresa prestadora de serviços, ramo do mercado que dispõe

de excessiva concorrência e onde a redução de custos, recorrentemente almejada,

tem caráter decretório na vida da empresa.

Buscou-se entender especificamente quais as ferramentas necessárias à

escorreita opção do regime tributário, motivo pelo qual se demonstrou

objetivamente a apuração dos tributos e se realizou a comparação do desembolso

financeiro da empresa com tais tributos em cada um dos regimes. A finalidade foi

conhecer os pontos mais vantajosos e os menos vantajosos de cada tipo de

tributação.

Esta pesquisa foi realizada através da revisão de livros e artigos já escritos

sobre o assunto, com o objetivo de conhecer qual seria a melhor alternativa

tributária para uma empresa do ramo de prestação de serviços no Brasil,

observando-se a legislação em vigor e valendo-se de meios lícitos.

Para que se alcançasse em sua plenitude os objetivos desta pesquisa, foi

realizado um breve estudo sobre os regimes tributários brasileiros e elaborada uma

objetiva comparação, utilizando-se uma empresa fictícia, onde se demonstrou, de

forma hipotética e para o caso específico da empresa, qual opção de regime

possibilitou a maior economia com impostos, contribuições e demais encargos.

Um estudo sobre a escolha do melhor regime tributário para uma empresa

prestadora de serviços de vigilância de pequeno porte.

O objetivo geral desta pesquisa é conhecer qual a melhor opção regime tributário

para uma empresa prestadora de serviços de vigilância.

10

Esta pesquisa tem ainda como objetivos específicos entender como escolher um

regime tributário mais adequado para uma empresa do ramo de vigilância e

demonstrar a diferença entre o Simples Nacional e o Lucro Presumido através de

uma comparação sistemática.

Os problemas apontados e a serem respondidos através deste trabalho são: entre o

Simples Nacional e Lucro Presumido, qual o melhor regime tributário a ser adotado

por uma empresa prestadora de serviços de vigilância?

De que forma deve ser feita a escolha pelo regime tributário de uma empresa?

Em que caso um regime tributário seria mais adequado que o outro?

As hipóteses sugeridas como possíveis respostas aos problemas propostos são:

Acredita-se que o Simples Nacional se apresenta como a melhor alternativa

tributária para as empresas prestadoras de serviços de vigilância;

A escolha do regime tributário deve ser realizada antes mesmo da constituição

da empresa, através de um comparativo com base nas previsões de receita;

É provável que nas empresas com receitas maiores, seja mais viável optar pelo

Lucro Presumido do que pelo Simples Nacional.

O assunto planejamento tributário é um tema bastante recorrente e abordado

por diversos autores em livros e artigos. Esta pesquisa foi realizada através da

revisão de livros e artigos já escritos sobre o assunto, com o objetivo de conhecer

qual seria a melhor alternativa tributária para uma empresa do ramo de prestação de

serviços de vigilância no Brasil, observando a legislação em vigor e através de

meios lícitos.

Tendo em vista a complexidade da legislação tributária e fiscal, aliada à alta

carga tributária, em contrapartida ao objetivo de uma maior lucratividade das

empresas, torna-se indispensável o estudo sistemático das opções de tributação

oferecidas pelo ordenamento jurídico brasileiro, com a finalidade de reduzir ao

máximo o desembolso com impostos. Para tanto, é necessário que esse

planejamento ocorra antes que os fatos aconteçam.

Assim, o tema é extremamente relevante e para a sobrevivência e

competitividade dessas empresas e esta pesquisa poderá ser utilizada como

ferramenta para o planejamento tributário.

11

Este projeto de pesquisa tem o objetivo de apresentar a comparação entre o regime

tributário do Simples Nacional e do Lucro Presumido, para uma empresa de serviços

de vigilância, para que se conheça a melhor opção tributária para ela.

Pretende-se proporcionar também, através deste, conhecimento científico que

conforme Teixeira (2005 p. 84) “é aquele que está proporcionalmente direcionado,

como os demais níveis, à forma de pensamento e de estratégia de conhecimento

que o homem realiza frente aos fenômenos.” Esse conhecimento acontece conforme

se investiga um problema e na busca pelo alcance dos objetivos.

Ao considerar a natureza, a pesquisa é tratada como aplicada, pois visa a

utilização instantânea dos conhecimentos ou da verificação das informações

(CHIZZOTTI, 2001). O método da abordagem do estudo está identificado como

sendo indutivo, pois parte de um ponto em particular para um todo. Segundo

Marconi e Lakatos (2000, p. 254) “o argumento indutivo baseia-se na generalização

de propriedades comuns a certo número de casos observados”.

Em relação à abordagem do problema, a pesquisa é caracterizada como

quali-quanti, em razão de descrever e analisar os regimes tributários, bem como por

utilizar alguns indicadores estatísticos para a obtenção dos resultados e sua

apresentação. A pesquisa qualitativa, segundo Richardson (1999), descreve a

complexidade de determinado problema, analisa algumas variáveis, entende e

classifica os processos vividos por grupos sociais. O referido autor afirma também

que, no estudo quantitativo, se utiliza de instrumentos estatísticos dos mais simples

aos mais complexos na coleta e/ou no tratamento de dados (RICHARDSON, 1999).

Quanto à pesquisa bibliográfica, seu propósito é fornecer fundamentação teórica

aos trabalhos, pois é elaborada a partir de material publicado em periódicos, livros,

revistas, teses etc.,(GIL, 1999).

Portanto, para o alcance dos objetivos desta pesquisa, será utilizada a pesquisa

em livros, artigos, jornais, dissertações, e principalmente na legislação que envolve

essa questão tributária, dentre outras obras que contenham informações pertinentes

ao assunto abordado.

12

2 TRIBUTOS E O SISTEMA TRIBUTÁRIO NACIONAL

Segundo o artigo 3º da Lei 5.172/66 (Código Tributário Nacional – CTN):

“Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se

possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e cobrada

mediante atividade administrativa plenamente vinculada”. Ainda segundo o artigo 5º

do CTN “os tributos são impostos, taxas e contribuições de melhoria”.

O tributo precisa ser expresso em moeda corrente, ou seja, em dinheiro onde

a sua prestação é compulsória, ou seja, é obrigatória e não facultativa. Ainda é

interessante nessa interpretação acrescentar que o tributo não tem natureza de

sansão, ou seja, não serve como punição, isso seria uma multa, que para todos os

fins, não é tributo.

O Sistema tributário nacional é formado pela Constituição Federal de 1988,

pelo Código Tributário Nacional CTN Lei 5.172 de 1966 e pelas demais Leis

específicas que instituem os impostos, as taxas e as contribuições. De acordo com o

art. 2º do CTN:

Art. 2º O sistema tributário nacional é regido pelo disposto na Emenda Constitucional nº 18, de 1º de dezembro de 1965, em leis complementares, em resoluções do Senado Federal e, nos limites das respectivas competências, em leis federais, nas Constituições e em leis estaduais, e em leis municipais.

Como já foi dito acima, o artigo 5º do CTN diz que tributos são impostos,

taxas e contribuições de melhoria.

A competência de criar cobrar impostos é dos municípios, estados e da

própria federação

Art. 6º A atribuição constitucional de competência tributária compreende a competência legislativa plena, ressalvadas as limitações contidas na Constituição Federal, nas Constituições dos Estados e nas Leis Orgânicas do Distrito Federal e dos Municípios, e observado o disposto nesta Lei. Parágrafo único. Os tributos cuja receita seja distribuída, no todo ou em parte, a outras pessoas jurídicas de direito público pertencerá à competência legislativa daquela a que tenham sido atribuídos.

Art. 7º A competência tributária é indelegável, salvo atribuição das funções de arrecadar ou fiscalizar tributos, ou de executar leis, serviços, atos ou decisões administrativas em matéria tributária, conferida por uma pessoa jurídica de direito público a outra, nos termos do § 3º do artigo 18 da

Constituição.

De acordo com Barau (Online, 2017):

13

Gênero que é, os Tributos são subdivididos em espécies e sua arrecadação é vinculada a uma destinação especifica, ou seja, a uma atividade administrativa vinculada como diz o conceito de tributo, conforme abaixo: • IMPOSTOS - Financiamento Geral das Atividades do Estado; • TAXAS - Contraprestação por serviços públicos específico e divisível para cada contribuinte (efetivo ou potencial) e/ou decorrentes do poder de polícia; • CONTRIBUIÇÕES - financiamento específico para financiar política pública especifica e determinada (Melhoria; Sociais, Previdenciários, Intervenção Domínio Econômico).

Portanto, é de competência dos Estados, dos Municípios e da União, instituir,

cobrar e fiscalizar sobre impostos, taxas e contribuições, dentro dos limites

estabelecidos no Código Tributário Nacional e na Constituição Federal de 1988.

2.1 PRINCÍPIOS TRIBUTÁRIOS CONSTITUCIONAIS

A lei maior do país (Constituição Federal de 1988), traz em seu texto

princípios relacionados às questões tributárias, que serão apresentadas a seguir.

2.2.1 Princípio da Legalidade

Esse princípio é o obtido através o inciso I da Constituição Federal - CF de

1988: “Art. 150. Sem prejuízo de outras garantias asseguradas ao contribuinte, é

vedado à União, aos Estados, ao Distrito Federal e aos Municípios: I - exigir ou

aumentar tributo sem lei que o estabeleça”.

Um tributo, só pode ser instituído ou amentado através de lei, de outra forma

isso não é possível. Todo tributo precisa de uma lei que o ampare no ordenamento

jurídico.

2.2.2 PRINCÍPIO DA ANTERIORIDADE e ANTERIORIDADE NONAGESIMAL

O mesmo art. 150 da Constituição Federal, continua em seu inciso III:

III - cobrar tributos: b) no mesmo exercício financeiro em que haja sido publicada a lei que os instituiu ou aumentou. c) antes de decorridos noventa dias da data em que haja sido publicada a lei que os instituiu ou aumentou, observado o disposto na alínea b”. (Acrescentada pela EC nº 42, de 19/12/2003).

Um tributo instituído, não pode passar a vigorar no mesmo ano em que foi

publicado, entretanto, deve ser respeitado o prazo de 90 dias após a publicação da

lei do tributo, para que ele possa ter validade. Isso para evitar o possível

desconhecimento do contribuinte em relação à obrigação.

14

2.2.3 PRINCÍPIO DA IRRETROATIVIDADE

Esse princípio, também encontrado no art. 150 da CF/88, dá segurança

jurídica, para que fatos passados não sejam, via de regra, tributados com as novas

regras, evitando que o contribuinte seja possivelmente prejudicado.

“Art. 150 [...] III - cobrar tributos: a) em relação a fatos geradores ocorridos

antes do início da vigência da lei que os houver instituído ou aumentado”.

Assim, os tributos novos, ou amentados, não valem para os fatos que já

ocorreram, apenas para os posteriores à sua vigência.

2.2.4 PRINCÍPIO DA ISONOMIA

Este princípio, em consonância com o artigo 5º não permite o tratamento

desigual, proibindo qual quer tipo de distinção, seja qual o for o motivo, para

contribuintes com situação equivante.

“Art. 150 [...] II - instituir tratamento desigual entre contribuintes que se encontrem em situação equivalente, proibida qualquer distinção em razão de ocupação profissional ou função por eles exercida, independentemente da denominação jurídica dos rendimentos, títulos ou direitos”.

Diante da legislação tributária, os contribuintes com situação equivalentes,

não podem ter tratamentos diferentes.

do contribuinte, pois, é uma forma honesta de evitar a submissão a uma hipótese tributária desfavorável. (CASTRO, 2015)

De forma oposta, a evasão fiscal é caracterizada por Coelho (1998, p. 175)

apud Silva e Carpinetti (2011) como […] “a forma ilícita, ou seja, meios não legais

com o objetivo do não pagamento de tributos.”

Assim, pagar menos tributos é um direito do contribuinte, entretanto, é

necessário que seja realizado por meios lícitos, antes mesmo que os fatos que

geram esses tributos aconteçam, afim, de se evitar a evasão e a sonegação fiscal.

15

3 PLANEJAMENTO TRIBUTÁRIO E MORTALIDADE DE EMPRESAS

Planejamento Tributário, por linhas gerais, é o estudo, com base nas

possibilidades existentes nas legislações tributárias, fiscais e societárias, que

objetiva reduzir de forma legal os tributos a serem recolhidos pela empresa.

Tal planejamento precisa ser elaborado antes da efetiva ocorrência do fato

gerador do tributo, para que seja considerado elisão fiscal. Assim, cabe aqui

distinguir elisão e evasão fiscal:

Segundo Oliveira (2009) apud Castro (2015):

A elisão fiscal é um procedimento legalmente autorizado, que ajuda a lei Tributária a alcançar sua finalidade extra fiscal, quando presente, na qual são utilizados meios legais para a busca da descaracterização do fato gerador do tributo. Dessa forma ela pressupõe a licitude do comportamento do contribuinte, pois, é uma forma honesta de evitar a submissão a uma hipótese tributária desfavorável. (CASTRO, 2015)

De forma oposta, a evasão fiscal é caracterizada por Coelho (1998, p. 175)

apud Silva e Carpinetti (2011) como […] “a forma ilícita, ou seja, meios não legais,

com o objetivo do não pagamento de tributos.”

Dessa forma, não se pode negar que pagar menos tributos é um direito do

contribuinte. No entanto, é necessário que seja realizado por meios lícitos, antes

mesmo da ocorrência dos fatos geradores desses tributos, a fim de se evitar a

evasão e a sonegação fiscal.

Abaixo, segue pesquisa de sobrevivência e mortalidade de empresas no

Brasil realizada pelo Serviço Brasileiro de Apoio às Micro e Pequenas Empresas –

SEBRAE no ano de 2016.

16

Fonte: SEBRAE, 2016

Fonte: SEBRAE, 2016

17

O gráfico mostra que as EPP, as MdE e as GdE apresentam perfis muito próximos de taxa de sobrevivência. Por exemplo, para as empresas constituídas em 2012, a taxa de sobrevivência até dois anos das EPP foi de 98%, idêntica ao das MdE (98%) e ligeiramente acima das GdE (97%). Já a taxa de sobrevivência de até dois anos das ME constituídas em 2012 foi de apenas 55%. E no caso dos MEI (87%), a taxa aproxima-se mais da taxa das EPP do que das ME. Esses resultados mostram que as ME constituem o grupo que tem maior peso no fechamento dos pequenos negócios, seja pelo elevado número de empresas deste porte no grupo dos pequenos negócios, seja porque é o segmento com maior taxa de mortalidade. Esses resultados parecem indicar que, no caso das empresas maiores (EPP, MdE e GdE), que já possuem uma estrutura mais organizada e maior capital, ou seja, já adquiriram suficiente “musculatura” , estas tendem a ter maior chance de sobrevivência. Adicionalmente, a criação das regras de formalização dos MEI (com baixa burocracia e baixo custo para o registro de criação/baixa e manutenção), associadas às estruturas muito pequenas e flexíveis que estes apresentam (predominam empreendimentos de uma pessoa só, sem empregados assalariados), parece ter resultado na criação de um tipo de “nano” negócio com elevada chance de sobrevivência, pelo menos nos dois primeiros anos de atividade. Isto se comparado às ME. Finalmente, é importante observar que o forte aumento da taxa geral de sobrevivência das empresas apresentado no gráfico 1, entre 2008 e 2012, foi fortemente determinado pela expansão do número de MEI dentro do universo dos pequenos negócios. Os MEI partem de 0% para quase 65% do universo dos pequenos negócios, mas sua taxa de sobrevivência é bem superior à taxa das ME, puxando para cima a taxa média de sobrevivência das empresas.

É possível observar que o planejamento empresarial e tributário é muito

relevante, uma vez que a mortalidade das Microempresas é muito alta.

Conforme a pesquisa mais de 51% dessas empresas não sobrevivem mais do

que 02 anos, o que representa mais da metade das empresas abertas nesse

enquadramento.

3.1 Regimes Tributários No Brasil

Neste segmento, serão apresentados os regimes tributários disponíveis no

Brasil, quais sejam, o Simples Nacional, o Lucro Presumido e o Lucro Real, bem

como as suas principais características. O Lucro Arbitrado não será alvo deste

estudo.

Segundo o artigo 3º da Lei 5.172/66 (Código Tributário Nacional – CTN):

“Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se

possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e cobrada

mediante atividade administrativa plenamente vinculada”. Ainda segundo o CTN, em

seu artigo 5º “os tributos são impostos, taxas e contribuições de melhoria”.

18

A complexidade tributária no Brasil é percebida a partir do momento em que

cada um dos 4 regimes tributários possui regras próprias e distintas para apuração

de cada um dos impostos e contribuições a serem recolhidos pelo contribuinte.

Dessa forma, para cada regime de tributação, alteram-se as alíquotas dos

impostos e formas de apuração, as possibilidades de enquadramento com base nas

leis societárias, fiscais e tributárias e, ainda, as obrigatoriedades acessórias, todas

distintas umas das outras.

A contabilidade pode ser utilizada como ferramenta de escolha do regime

tributário mais benéfico, pois, ao mesmo tempo em que essa ciência tem o objetivo

de oferecer informação para a tomada de decisão de seus usuários, ela também

oferece informações para o governo, que é um usuário externo, muito interessado

nos resultados das empresas para fins fiscais e tributários. Essa gama de

informações deve ser utilizada pelas organizações empresariais para reduzir ao

máximo suas cargas tributárias, de forma lícita. Conforme Marion (2009, p. 28):

A Contabilidade é uma ciência social […] que surgiu basicamente da necessidade de donos de patrimônio que desejavam mensurar e acompanhar a variação e, assim, controlar suas riquezas […]; o homem proprietário de patrimônio, de posse dessas informações contábeis, passa a conhecer melhor sua “saúde” econômico-financeira, tendo dados para propiciar uma tomada de decisões mais adequada.

A Contabilidade é uma ferramenta de tomada de decisão para o empresário,

mas também é uma fonte de informação para o governo. Neste caso, com base nas

informações contábeis e fiscais, a empresa deverá, através de orientação contábil,

decidir qual o melhor regime tributário a ser adotado.

Diante desse quadro, apresenta-se a seguir, de forma resumida, os três

principais regimes tributários adotados no Brasil pelas empresas.

19

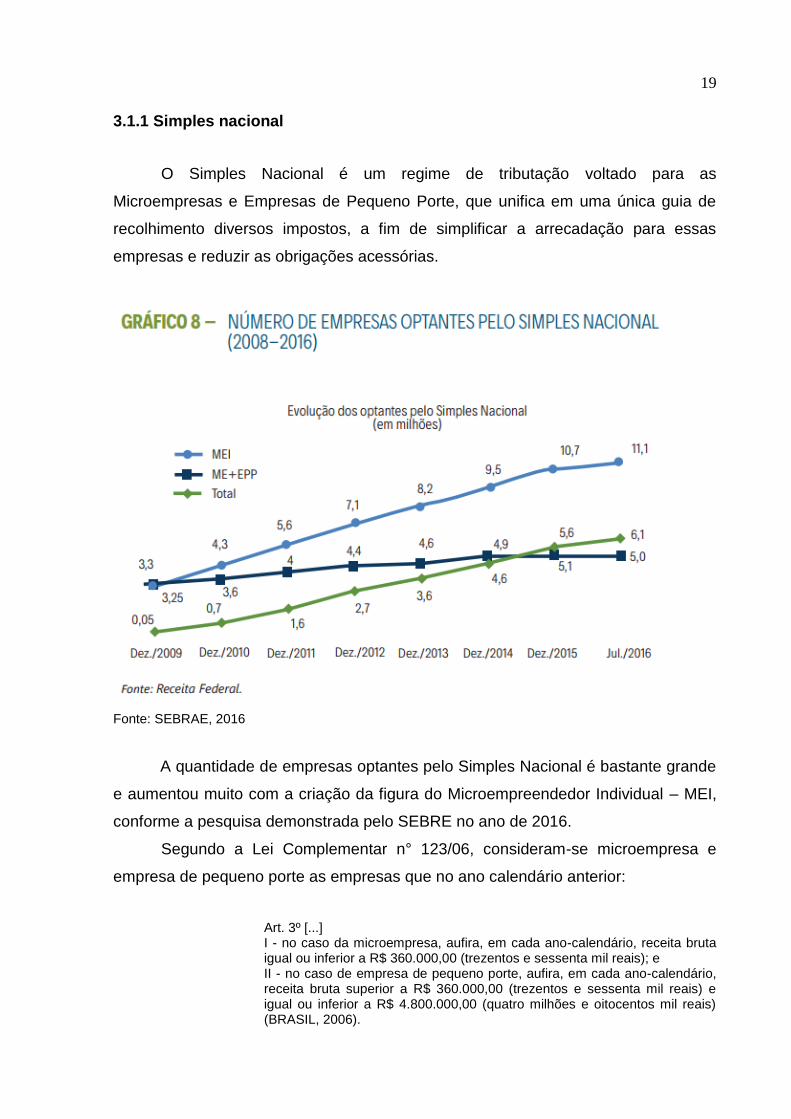

3.1.1 Simples nacional

O Simples Nacional é um regime de tributação voltado para as

Microempresas e Empresas de Pequeno Porte, que unifica em uma única guia de

recolhimento diversos impostos, a fim de simplificar a arrecadação para essas

empresas e reduzir as obrigações acessórias.

Fonte: SEBRAE, 2016

A quantidade de empresas optantes pelo Simples Nacional é bastante grande

e aumentou muito com a criação da figura do Microempreendedor Individual – MEI,

conforme a pesquisa demonstrada pelo SEBRE no ano de 2016.

Segundo a Lei Complementar n° 123/06, consideram-se microempresa e

empresa de pequeno porte as empresas que no ano calendário anterior:

Art. 3º [...] I - no caso da microempresa, aufira, em cada ano-calendário, receita bruta igual ou inferior a R$ 360.000,00 (trezentos e sessenta mil reais); e II - no caso de empresa de pequeno porte, aufira, em cada ano-calendário, receita bruta superior a R$ 360.000,00 (trezentos e sessenta mil reais) e igual ou inferior a R$ 4.800.000,00 (quatro milhões e oitocentos mil reais) (BRASIL, 2006).

20

Portanto, microempresa é aquela que auferiu, no ano-calendário anterior, um

faturamento de até R$360.000,00, e empresa pequena porte é aquela que auferiu

um faturamento acima de R$360.000,00 até R$3.600.000,00 no mesmo período.

Ressalte-se apenas a título de informação que este limite de faturamento é o válido

para o ano de 2017. Para 2018, conforme já observado acima, o valor máximo para

as pequenas empresas de pequeno porte passa a ser de R$4.800.000,00.

3.1.1.1 Enquadramento e opção pelo regime

Além de se enquadrar nesses limites de faturamento, a empresa que

pretende optar por este regime tributário, precisa atender a algumas outras

condições. Caso a empresa não apresente todos os requisitos exigidos pela

Legislação, ela não poderá ser tributada pelo Simples Nacional, ficando vedada essa

opção.

Conforme o § 4º do artigo 3º da LC 123/2006, algumas empresas não podem

optar pelo Simples Nacional:

§ 4º Não poderá se beneficiar do tratamento jurídico diferenciado previsto nesta Lei Complementar, incluído o regime de que trata o art. 12 desta Lei Complementar, para nenhum efeito legal, a pessoa jurídica: I - de cujo capital participe outra pessoa jurídica; II - que seja filial, sucursal, agência ou representação, no País, de pessoa jurídica com sede no exterior; III - de cujo capital participe pessoa física que seja inscrita como empresário ou seja sócia de outra empresa que receba tratamento jurídico diferenciado nos termos desta Lei Complementar, desde que a receita bruta global ultrapasse o limite de que trata o inciso II do caput deste artigo; IV - cujo titular ou sócio participe com mais de 10% (dez por cento) do capital de outra empresa não beneficiada por esta Lei Complementar, desde que a receita bruta global ultrapasse o limite de que trata o inciso II do caput deste artigo;[…]. (BRASIL, 2006)

Além desses impedimentos constantes no artigo 3º da LC 123/2006, existem

outras vedações descritas no artigo 17 desta mesma Lei Complementar, mas que

não serão tratados neste estudo.

Conforme dispõe a Receita Federal do Brasil, a opção tributária poderá ser

realizada somente no mês de janeiro, até o seu último dia útil, ou logo após a

constituição da empresa, gerando efeitos a partir do primeiro dia do ano-calendário

ou de inscrição da empresa no Cadastro Nacional de Pessoas Jurídicas - CNPJ.

21

3.1.1.2 Impostos do simples nacional

De acordo com o art. 13, da LC n° 123/06, a opção por este regime implica o

recolhimento mensal, mediante guia única de arrecadação, dos seguintes impostos

e contribuições:

I - Imposto sobre a Renda da Pessoa Jurídica - IRPJ; II - Imposto sobre Produtos Industrializados - IPI, III - Contribuição Social sobre o Lucro Líquido - CSLL; IV - Contribuição para o Financiamento da Seguridade Social – COFINS; V - Contribuição para o PIS/Pasep; VI - Contribuição Patronal Previdenciária – CPP; VII - Imposto sobre Operações Relativas à Circulação de Mercadorias e Sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação - ICMS; VIII - Imposto sobre Serviços de Qualquer Natureza – ISS (BRASIL, 2006).

Em uma única guia serão recolhidos todos os impostos acima mencionados e

a base de cálculo do Simples Nacional será a receita bruta mensal auferida pela

empresa. As alíquotas desse regime serão calculadas mediante a combinação do

tipo de atividade (dentre as quais se encontram o comércio, a indústria, os serviços

de locação de bens móveis e serviço), e a receita bruta acumulada nos últimos 12

meses anteriores ao cálculo, conforme se observa no artigo 18, reproduzido abaixo.

Art. 18. O valor devido mensalmente pela microempresa ou empresa de pequeno porte optante pelo Simples Nacional será determinado mediante aplicação das alíquotas efetivas, calculadas a partir das alíquotas nominais constantes das tabelas dos Anexos I a V desta Lei Complementar, sobre a base de cálculo de que trata o § 3 o deste artigo, observado o disposto no § 15 do art. 3 o . § 1 o Para efeito de determinação da alíquota nominal, o sujeito passivo utilizará a receita bruta acumulada nos doze meses anteriores ao do período de apuração. § 1 o A. A alíquota efetiva é o resultado de: RBT12xAliq-PD, em que: RBT12 I - RBT12: receita bruta acumulada nos doze meses anteriores ao período de apuração; II - Aliq: alíquota nominal constante dos Anexos I a V desta Lei Complementar; III - PD: parcela a deduzir constante dos Anexos I a V desta Lei Complementar

Portanto, segundo o conceito trazido pelo artigo 18, a alíquota aplicada a uma

empresa enquadrada no Simples Nacional pode variar de um período para outro,

22

uma vez que o cálculo da alíquota leva em consideração a Receita Bruta acumulada

nos últimos doze meses.

A outra variável que precisa ser considerada para se obter a alíquota

aplicável do Simples Nacional, é a atividade da empresa. Com base na atividade, a

Lei 123/2006 apresenta em seus anexos as tabelas e alíquotas aplicáveis nesse

regime de tributação.

Observemos agora o § 5º-C desse mesmo Art. 18:

Art. 18 […] § 5º-C Sem prejuízo do disposto no § 1º do art. 17 desta Lei Complementar, as atividades de prestação de serviços seguintes serão tributadas na forma do Anexo IV desta Lei Complementar, hipótese em que não estará incluída no Simples Nacional a contribuição prevista no inciso VI do caput do art. 13 desta Lei Complementar, devendo ela ser recolhida segundo a legislação prevista para os demais contribuintes ou responsáveis:[…] VI - serviço de vigilância, limpeza ou conservação.

Nota-se que o serviço de vigilância, objeto do estudo desse trabalho, será

tributado conforme o anexo IV da Lei do Simples Nacional, o qual se encontra

reproduzido na tabela abaixo.

Quadro 1 - Alíquotas e Partilha do Simples Nacional - Receitas decorrentes da

prestação de serviços relacionados no § 5º-C do art. 18 desta Lei Complementar

Receita Bruta em 12 meses (em R$) Alíquota IRPJ CSLL COFINS PIS/PASEP ISS

Até 180.000,00 4,50% 0,00% 1,22% 1,28% 0,00% 2,00%

De 180.000,01 a 360.000,00 6,54% 0,00% 1,84% 1,91% 0,00% 2,79%

De 360.000,01 a 540.000,00 7,70% 0,16% 1,85% 1,95% 0,24% 3,50%

De 540.000,01 a 720.000,00 8,49% 0,52% 1,87% 1,99% 0,27% 3,84%

De 720.000,01 a 900.000,00 8,97% 0,89% 1,89% 2,03% 0,29% 3,87%

De 900.000,01 a 1.080.000,00 9,78% 1,25% 1,91% 2,07% 0,32% 4,23%

De 1.080.000,01 a 1.260.000,00 10,26% 1,62% 1,93% 2,11% 0,34% 4,26%

De 1.260.000,01 a 1.440.000,00 10,76% 2,00% 1,95% 2,15% 0,35% 4,31%

De 1.440.000,01 a 1.620.000,00 11,51% 2,37% 1,97% 2,19% 0,37% 4,61%

De 1.620.000,01 a 1.800.000,00 12,00% 2,74% 2,00% 2,23% 0,38% 4,65%

De 1.800.000,01 a 1.980.000,00 12,80% 3,12% 2,01% 2,27% 0,40% 5,00%

De 1.980.000,01 a 2.160.000,00 13,25% 3,49% 2,03% 2,31% 0,42% 5,00%

D e 2.160.000,01 a 2.340.000,00 13,70% 3,86% 2,05% 2,35% 0,44% 5,00%

De 2.340.000,01 a 2.520.000,00 14,15% 4,23% 2,07% 2,39% 0,46% 5,00%

De 2.520.000,01 a 2.700.000,00 14,60% 4,60% 2,10% 2,43% 0,47% 5,00%

De 2.700.000,01 a 2.880.000,00 15,05% 4,90% 2,19% 2,47% 0,49% 5,00%

De 2.880.000,01 a 3.060.000,00 15,50% 5,21% 2,27% 2,51% 0,51% 5,00%

De 3.060.000,01 a 3.240.000,00 15,95% 5,51% 2,36% 2,55% 0,53% 5,00%

De 3.240.000,01 a 3.420.000,00 16,40% 5,81% 2,45% 2,59% 0,55% 5,00%

De 3.420.000,01 a 3.600.000,00 16,85% 6,12% 2,53% 2,63% 0,57% 5,00%

Fonte: BRASIL, Presidência da República. Lei Complementar nº 123, de 2006

23

Por meio desta tabela, é possível identificar que uma empresa que presta

serviços de vigilância poderá ser tributada com uma alíquota que varia de 4,5% a

16,85% do seu faturamento mensal.

Cabe ressaltar que o Simples Nacional não é obrigatório a nenhuma

empresa, ou seja, todas as empresas que desejarem ser enquadradas nesse regime

devem optar por ele, obedecendo às regras de enquadramento.

3.1.1.3 Encargos trabalhistas no simples nacional

O anexo IV desta lei complementar 123/06, diferente de outros anexos, não

contempla a Contribuição Previdenciária Patronal – CPP, que deve ser recolhida à

parte, observando-se a legislação prevista para os demais contribuintes.

Assim, de acordo com o artigo 72 da Instrução Normativa nº 971/09 da

Receita Federal do Brasil, as empresas deverão contribuir com 20% sobre as

remunerações pagas aos seus funcionários e, ainda, com o percentual de 1%, 2%

ou 3% a título de Riscos Ambientais de Trabalho-RAT de acordo com o grau de risco

da atividade.

Conforme o art. 13, § 3º, da Lei Complementar nº 123/06, as empresas

optantes por este regime estão dispensadas de contribuições para terceiros (SESI,

SENAI, SEBRAE e outros).

Não será objeto deste estudo o Fundo de Garantia por Tempo de Serviço –

FGTS, pois o este tem o mesmo tratamento para todas as empresas, independente

do regime tributário adotado. Como tal, não tem papel preponderante nem

determinante na opção do regime tributário.

24

3.1.2 Lucro presumido

O Lucro Presumido também é uma opção de regime tributário simplificado para

o Imposto de Renda Pessoa Jurídica - IRPJ e Contribuição Social Sobre o Lucro

Líquido – CSLL.

O lucro presumido é uma forma de tributação que toma como base

para a tributação da CSLL e do IRPJ o faturamento (multiplicado pelo

percentual de presunção estabelecido pelo governo) mais as demais

receitas. É uma forma de tributação simplificada, utilizada para a

determinação da base de cálculo da CSLL e do IRPJ das pessoas jurídicas

que não estiverem obrigadas, no ano calendário, à apuração do lucro real.

(CRC-RJ, 2016).

A apuração através deste regime é realizada trimestralmente. Conforme o

§ 1º do artigo 26 da Lei 9.430/96 “A opção de que trata este artigo será manifestada

com o pagamento da primeira ou única quota do imposto devido correspondente ao

primeiro período de apuração de cada ano-calendário.” Assim como o Simples

Nacional, é opcional a utilização do Lucro Presumido. No entanto, existem algumas

restrições e impedimentos.

O artigo 214 da Lei n° da Instrução Normativa nº 1.700/2017, informa quem

poderá fazer opção pelo regime de tributação com base no Lucro Presumido:

Art. 214. As pessoas jurídicas não enquadradas nas disposições

contidas no art. 59, cuja receita total no ano-calendário anterior tenha sido

igual ou inferior a R$ 78.000.000,00 (setenta e oito milhões de reais) ou a

R$ 6.500.000,00 (seis milhões e quinhentos mil reais) multiplicado pelo

número de meses de atividade no ano-calendário anterior, quando for

inferior a 12 (doze) meses, poderão optar pelo regime de tributação com

base no lucro presumido. (BRASIL, 2017)

Este artigo esclarece quais empresas podem optar pela apuração com base

no Lucro Presumido. Por outro lado, o artigo 59 deste mesmo instrumento orienta

expressamente sobre quais pessoas jurídicas não poderão se valer desse regime

tributário, pois estariam obrigadas ao regime de apuração com base no Lucro Real.

São exemplos as empresas que possuem faturamento acima de 78.000.000,00 no

25

ano, as que tenham atividades de bancos comerciais, as agências de fomento, as

que usufruam de benefícios fiscais, as que tenham atividades de factoring, dentre

outras que devem optar apurar com base no Lucro Real.

Dessa forma, em resumo, as empresas que tenham ultrapassado o limite de

faturamento descrito no artigo Art. 59 da IN 1700/17 e as atividades nele

relacionadas, não poderão optar pela modalidade do Lucro Presumido, estando

obrigadas ao Lucro Real.

3.1.2.1 IRPJ e CSLL

Quanto à apuração do IRPJ e CSLL, conforme disposto o art. 1° da Lei n°

9.430/96, o imposto apurado na forma desse regime de tributação será determinado

“por períodos de apuração trimestrais, encerrados nos dias 31 de março, 30 de

junho, 30 de setembro e 31 de dezembro de cada ano-calendário”

Por se tratar de um modelo simplificado de tributação, a base de cálculo, qual

seja, o lucro da empresa no regime do Lucro Presumido, é calculado por meio da

aplicação de um percentual de presunção de lucro que varia de acordo com a

atividade exercida pela empresa.

As bases de cálculo para apuração do IRPJ e da CSLL são diferenciadas

conforme a atividade. No caso objeto desse estudo, ou seja, empresas prestadoras

de serviços de vigilância, é levado em consideração o faturamento.

De acordo com o Art. 33 e 34 da IN 1700/17 a base de cálculo para o IRPJ e

a CSLL, será calculada, observando-se a tabela seguinte:

Quadro 2 - Atividades e faturamento para presunção de lucro

ATIVIDADE/FATURAMENTO 1.1.1 Base de Cálculo para o IRPJ

1.1.2 Base de Cálculo para a CSLL

1.1.3

Revenda, para consumo, de combustível derivado de petróleo, álcool etílico carburante e gás natural.

1,6% 12%

Venda de mercadorias ou produtos em geral;

Prestação de serviços de transporte de carga;

Atividades imobiliárias;

Prestação de serviços hospitalares e de auxílio

8 % 12%

26

diagnóstico e terapia, [...];

Atividade rural;

Industrialização por encomenda;

Atividade de construção por empreitada;

Outras atividades não especificadas (exceto prestação de

serviços)

Serviços de transporte (exceto o de cargas);

Serviços gerais com receita bruta anual até R$

120.000,00

16% 32%

Prestação de serviços relativos ao exercício de

profissão legalmente regulamentada;

Intermediação de negócios;

Administração, locação ou cessão de bens

móveis/imóveis ou direitos de qualquer natureza;

Construção por administração ou por empreitada

unicamente de mão de obra ou com emprego parcial

de materiais;

Prestação de qualquer outra espécie de serviço não

mencionado

32% 32%

Fonte: Instrução Normativa 1700/2017 RFB, adaptado.

Assim, conforme se observa na tabela acima, a base de cálculo trimestral das

pessoas jurídicas que exerçam atividade de prestação de serviços em geral, cuja

receita bruta anual seja de até R$ 120.000,00, será determinada mediante a

aplicação do percentual de 16% para fins de IRPJ e 32% para a CSLL. Já para as

empresas prestadoras de serviços que extrapolarem esse faturamento, o percentual

de presunção de lucro será de 32% da Receita Bruta, tanto para o IRPJ, quanto para

a CSLL.

De acordo com o Art. 29 da IN 1700/17 a alíquota do IRPJ é de 15%, e

conforme o inciso III do Art. 30 dessa mesma norma, a alíquota da CSLL é 9%.

Esses percentuais serão aplicados sobre o Lucro Presumido apurado com base nas

atividades da empresa.

Para o Imposto de Renda, ainda há um adicional de 10% sobre a parcela do

lucro que exceder 20.000,00 por mês, multiplicado pelo número de meses do

período de apuração, conforme o § 1º do art. 29 da IN 1700/17:

27

§ 1º A parcela do lucro real, presumido ou arbitrado que exceder o valor

resultante da multiplicação de R$ 20.000,00 (vinte mil reais) pelo número de

meses do respectivo período de apuração, sujeita-se à incidência de

adicional do imposto sobre a renda à alíquota de 10% (dez por cento).

Além desses impostos, as empresas do Lucro Presumido estão obrigadas a

outros impostos e contribuições que, no caso das prestadoras de serviços, são o

PIS, COFINS e o ISSQN. Sobre a folha de pagamento ainda se acrescenta o INSS

Patronal, Riscos Ambientais de Trabalho – RAT e Contribuição para terceiros.

3.1.2.2 PIS e COFINS

O Programa de Integração Social - PIS e a Contribuição para o

Financiamento da Seguridade Social - COFINS são duas contribuições apuradas e

recolhidas mensalmente pelas pessoas jurídicas. Para o Lucro Presumido, essas

contribuições são obtidas pelo regime da cumulatividade, onde não é possível

utilizar eventuais créditos para compensar os débitos apurados.

Conforme o Art. 51do Decreto Federal nº 4.524/02 “as alíquotas do PIS/Pasep

e da Cofins aplicáveis sobre o faturamento são de 0,65% (sessenta e cinco

centésimos por cento) e de 3% (três por cento), respectivamente, e as diferenciadas

previstas nos arts. 52 a 59.”

3.1.2.3 ISSQN

Já o Imposto Sobre Serviços de Qualquer Natureza – ISSQN, de competência

dos municípios, é exclusivo para as empresas prestadoras de serviços. A Lei

Complementar 116/03 seu artigo 8º e 8º-A delimita que “as alíquotas máximas do

Imposto Sobre Serviços de Qualquer Natureza são as seguintes: [...] II – demais

serviços, 5% (cinco por cento)” e que “a alíquota mínima do Imposto sobre Serviços

de Qualquer Natureza é de 2% (dois por cento).”

3.1.2.4 Encargos trabalhistas

O inciso I do art. 22 da Lei n° 8.212/03, traz a contribuição destinada à

Seguridade Social, a cargo da pessoa jurídica, que incidirá sobre o valor total das

28

remunerações pagas, durante o mês, aos segurados e trabalhadores avulsos, no

percentual de 20%.

A mesma Lei também prevê um adicional de Riscos Ambientais de Trabalho –

RAT, nas alíquotas de 1%, 2% e 3%, para as empresas que exerçam atividades

laborais em que o risco seja considerado mínimo, médio e grave, respectivamente.

As alíquotas relativas ao RAT incidirão sobre o valor total da remuneração paga aos

empregados.

Ainda dentro dos encargos trabalhistas, além da contribuição previdenciária

patronal e do RAT já citadas, as pessoas jurídicas também estão sujeitas ao

pagamento da contribuição destinada a terceiros (SENAI, SENAC, SEBRAE e

outros), conforme a Instrução Normativa n° 971/09, da Receita Federal do Brasil.

Essa contribuição é calculada sobre o valor total da remuneração paga aos

empregados de acordo com a atividade e sua respectiva alíquota.

3.1.3 Lucro real

O Lucro Real é uma modalidade de apuração de impostos à qual qualquer

empresa pode aderir, e tem sua regência no artigo 61 da IN 1700/17:

Art. 61. Lucro real é o lucro líquido do período de apuração antes

da provisão para o IRPJ, ajustado pelas adições, exclusões ou compensações prescritas ou autorizadas pela legislação do IRPJ.

§ 1º Resultado ajustado é o lucro líquido do período de apuração antes da provisão para a CSLL, ajustado pelas adições, exclusões ou compensações prescritas ou autorizadas pela legislação da CSLL.

§ 2º A determinação do lucro real e do resultado ajustado será precedida da apuração do lucro líquido de cada período de apuração com observância das disposições das leis comerciais.

A mesma Instrução Normativa esclarece quem está obrigado à sistemática de

apuração de impostos pelo Lucro Real:

Art. 59. São obrigadas ao regime de tributação do IRPJ com base

no lucro real as pessoas jurídicas: I - cuja receita total no ano-calendário anterior tenha excedido o

limite de R$ 78.000.000,00 (setenta e oito milhões de reais) ou de R$ 6.500.000,00 (seis milhões e quinhentos mil reais) multiplicado pelo número de meses de atividade no período, quando inferior a 12 (doze) meses;

II - cujas atividades sejam de bancos comerciais, bancos de investimentos, bancos de desenvolvimento, agências de fomento, caixas econômicas, sociedades de crédito, financiamento e investimento, sociedades de crédito imobiliário, sociedades corretoras de títulos, valores

29

mobiliários e câmbio, distribuidoras de títulos e valores mobiliários, empresas de arrendamento mercantil, cooperativas de crédito, empresas de seguros privados e de capitalização e entidades de previdência privada aberta;

III - que tiverem lucros, rendimentos ou ganhos de capital oriundos do exterior;

IV - que, autorizadas pela legislação tributária, usufruem de benefícios fiscais relativos à isenção ou redução do imposto;[…] (BRASIL, 2017).

Percebe-se que, diferentemente dos demais regimes tributários já

apresentados, a Legislação define expressamente as empresas que estão obrigadas

a adotar a modalidade do Lucro Real. Outra característica marcante é que para a

apuração do IRPJ e da CSLL por esta sistemática, é obrigatória a utilização dos

resultados apurados na contabilidade, após os devidos ajustes de adições e

exclusões. Com tal procedimento chega-se ao Lucro Fiscal, que será finalmente a

base de cálculo para o IRPJ e CSLL.

3.1.3.1 IRPJ e CSLL

Conforme já previamente mencionado, após apurar-se o lucro na

contabilidade, este lucro contábil deve ser ajustado, para que se torne efetivamente

a base de cálculo para o IRPJ e CSLL. A esta base de cálculo aplica-se as alíquotas

de 15% para o Imposto de Renda e de 9% para a Contribuição Social, conforme os

artigos 29 e 30 da IN 1700/17. Ainda será recolhido como adicional de IRPJ, à

alíquota de 10%, a parcela do lucro de exceder 20.000,00 mensais. Os itens a

serem adicionados ou excluídos à base de cálculo do Lucro Real constam nos

anexos I e II da IN 1700/17.

3.1.3.2 PIS e COFINS

Conforme os artigos 2º das Leis 10.637/02 e 10.833/03 a alíquota do PIS a da

COFINS para as empresas do Lucro Real é de 1,65% e 7,6%, respectivamente.

Ainda de acordo com os artigos 3º dessas mesmas leis, essas empresas poderão se

creditar de bens e serviços adquiridos e consumidos no período, o que se denomina

de sistemática da não cumulatividade.

30

Nota-se, portanto, que apesar de as alíquotas serem maiores no Lucro Real,

as empresas desse regime têm o benefício de poderem utilizar créditos na apuração

dessas duas contribuições.

3.1.3.3 ISSQN e encargos trabalhistas

Para o ISSQN e os encargos relativos à folha de pagamento, não há

diferença em relação ao Lucro presumido e, por este motivo, não serão tratados

aqui.

31

4 PROCEDIMENTOS METODOLÓGICOS

A seguir serão apresentados dados de faturamento e de folha de pagamento

de uma empresa fictícia que exerce a atividade de prestação de serviço de

vigilância. Serão apresentados os cálculos para apuração de tributos, através da

sistemática do Simples Nacional, do Lucro Presumido e do Lucro Real.

O objetivo é conhecer, para este caso específico, qual o regime tributário mais

vantajoso, com a finalidade da busca pela redução da carga tributária de forma lícita.

Não será apresentado o cálculo do FGTS sobre a folha de pagamento, pois o

percentual é o mesmo para todas as empresas, independente do regime de

tributação, não sendo determinante, portanto, na escolha do regime.

Todos os dados foram criados pelo autor, sem qualquer base real. No

entanto, os cálculos são baseados na legislação já apresentada e podem ser

utilizados em outras empresas do mesmo ramo de serviços.

32

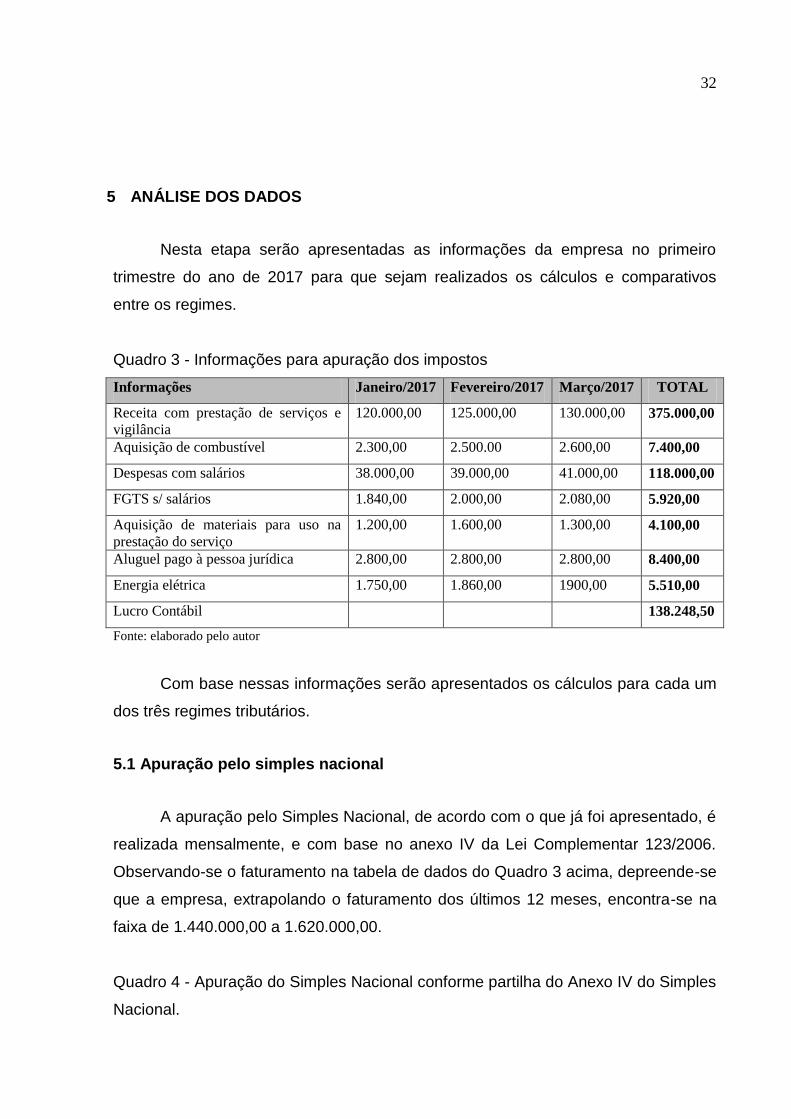

5 ANÁLISE DOS DADOS

Nesta etapa serão apresentadas as informações da empresa no primeiro

trimestre do ano de 2017 para que sejam realizados os cálculos e comparativos

entre os regimes.

Quadro 3 - Informações para apuração dos impostos

Informações Janeiro/2017 Fevereiro/2017 Março/2017 TOTAL

Receita com prestação de serviços e

vigilância

120.000,00 125.000,00 130.000,00 375.000,00

Aquisição de combustível 2.300,00 2.500.00 2.600,00 7.400,00

Despesas com salários 38.000,00 39.000,00 41.000,00 118.000,00

FGTS s/ salários 1.840,00 2.000,00 2.080,00 5.920,00

Aquisição de materiais para uso na

prestação do serviço

1.200,00 1.600,00 1.300,00 4.100,00

Aluguel pago à pessoa jurídica 2.800,00 2.800,00 2.800,00 8.400,00

Energia elétrica 1.750,00 1.860,00 1900,00 5.510,00

Lucro Contábil 138.248,50

Fonte: elaborado pelo autor

Com base nessas informações serão apresentados os cálculos para cada um

dos três regimes tributários.

5.1 Apuração pelo simples nacional

A apuração pelo Simples Nacional, de acordo com o que já foi apresentado, é

realizada mensalmente, e com base no anexo IV da Lei Complementar 123/2006.

Observando-se o faturamento na tabela de dados do Quadro 3 acima, depreende-se

que a empresa, extrapolando o faturamento dos últimos 12 meses, encontra-se na

faixa de 1.440.000,00 a 1.620.000,00.

Quadro 4 - Apuração do Simples Nacional conforme partilha do Anexo IV do Simples

Nacional.

33

Receita Bruta em 12 meses (em R$) Alíquota IRPJ CSLL COFINS PIS/PASEP ISS

De 1.440.000,01 a 1.620.000,00 11,51% 2,37% 1,97% 2,19% 0,37% 4,61%

Janeiro 13.812,00 2.844,00 2.364,00 2.628,00 444,00 5.532,00

Fevereiro 14.387,50 2.962,50 2.462,50 2.737,50 462,50 5.762,50

Março 14.963,00 3.081,00 2.561,00 2.847,00 481,00 5.993,00

TOTAL 43.162,50 8.887,50 7.387,50 8.212.50 1.387,50 17.287,50

Fonte: BRASIL, Presidência da República. Lei Complementar nº 123, de 2006. Adaptado pelo autor.

Além, dos impostos da planilha de partilha, também devem ser calculado

INSS Patronal e o RAT de forma separada, conforme segue:

Quadro 5 - Apuração dos encargos trabalhistas, calculados sobre a folha de

pagamento.

Mês/Competência Valor da Folha (R$) INSS Patronal

20%

RAT

1%

TOTAL DE ENCARGOS

(R$)

Janeiro 38.000,00 7.600,00 380,00 7.980,00

Fevereiro 39.000,00 7.800,00 390,00 8.190,00

Março 41.000,00 8.200,00 410,00 8.610,00

TOTAL 118.000,00 23.600,00 1.180,00 24.780,00

Fonte: elaborado pelo autor

Ao todo, no trimestre, a empresa apurou o total de R$67.942,50 (43.162,50 +

24.780,00) de tributos a serem recolhidos, através do regime do Simples Nacional.

5.2 Apuração pelo lucro presumido

Para o Lucro Presumido, a apuração do IRPJ e CSLL é realizada

trimestralmente, e para os demais impostos, o cálculo é mensal.

Quadro 6 - Apuração dos impostos pelo regime do Lucro Presumido.

Fonte: elaborado pelo autor

A apuração do IRPJ e da CSLL é trimestral, porém, foi calculado

mensalmente, apenas para melhor entendimento. Para o ISSQN, foi utilizada a

maior alíquota. O adicional de IRPJ, não está contido na alíquota de 16,33%, pois

ele pode não ou não ocorrer, conforme a presunção do lucro no trimestre.

Faturamento

(R$) Alíquota IRPJ CSLL COFINS PIS/PASEP ISSQN

ADICIONAL

IRPJ

16,33% 4,8% 2,88% 3,0% 0,65% 5% 10%

Janeiro 19.596,00 5.760,00 3.456,00 3.600,00 780,00 6.000,00 1.840,00

Fevereiro 20.412,50 6.000,00 3.600,00 3.750,00 812,50 6.250,00 2.000,00

Março 21.229,00 6.240,00 3.744,00 3.900,00 845,00 6.500,00 2.160,00

TOTAL 61.237,50 18.000,00 10.800,00 11.250,00 2.437,50 18.750,00 6.000,00

34

Quadro 7 - Apuração dos encargos trabalhistas pelo Lucro Presumido

Mês/Competência Valor da Folha (R$) INSS Patronal

20%

RAT

1%

TERCEIROS

5,8% TOTAL DE ENCARGOS

(R$)

Janeiro 38.000,00 7.600,00 380,00 2.204,00 10.184,00

Fevereiro 39.000,00 7.800,00 390,00 2.262,00 10.452,00

Março 41.000,00 8.200,00 410,00 2.378,00 10.988,00

TOTAL 118.000,00 23.600,00 1.180,00 6.844,00 31.624,00

Fonte: elaborado pelo autor

A empresa apurou um total de R$98.861,50 (61.237,50 + 31.624,00 +

6000,00 do adicional de IRPJ de 10%) impostos a serem recolhidos pela do Lucro

Presumido.

5.3 Apuração lucro real

Quadro 8 - Apuração IRPJ Lucro Real

Lucro Contábil (trimestre) 138.248,50

(+) Adições -

(-) Exclusões -

(=) Base de Cálculo 138.248,50

IRPJ a Recolher 15% 20.737,50

Base de Cálculo Adicional 78.248,50

IRPJ Adicional a Recolher 10% 7.824,85

Total de IRPJ a Recolher 28.562,35 Fonte: elaborado pelo autor

Quadro 9 - Apuração CSLL Lucro Real

Lucro Contábil (trimestre) 138.248,50

(+) Adições -

(-) Exclusões -

(=) Base de Cálculo 138.248,50

CSLL a Recolher 9% 12.442,37 Fonte: elaborado pelo autor

Quadro 10 - Apuração PIS/COFINS Lucro Real

Receita com Prestação de serviços de vigilância (trimestre) 375.000,00

Débito de PIS 1,65% 6.187,50

Débito de COFINS 7,6% 28.500,00

Aquisição de materiais para uso na prestação do serviço 4.100,00

Aluguel pago à pessoa jurídica 8.400,00

Energia elétrica 5.510,00

Crédito de PIS 1,65% 297,17

Crédito de COFINS 7,6% 1.368,76

TOTAL DE PIS A RECOLHER 5.890,33

TOTAL DE COFINS A RECOLHER 27.131,24

35

Fonte: elaborado pelo autor

Quadro 11 - Apuração ISSQN Lucro Real

Receita com Prestação de serviços de vigilância (trimestre) 375.000,00

TOTAL DE ISSQN A RECOLHER (5%) 18.750,00 Fonte: elaborado pelo autor

Quadro 12 - Apuração dos encargos trabalhistas pelo Lucro Real

Mês/Competência Valor da Folha

(R$)

INSS Patronal

20%

RAT

1%

TERCEIROS

5,8%

TOTAL DE

ENCARGOS (R$)

Janeiro 38.000,00 7.600,00 380,00 2.204,00 10.184,00

Fevereiro 39.000,00 7.800,00 390,00 2.262,00 10.452,00

Março 41.000,00 8.200,00 410,00 2.378,00 10.988,00

TOTAL 118.000,00 23.600,00 1.180,00 6.844,00 31.624,00 Fonte: elaborado pelo autor

De acordo com as apurações acima apresentadas através do regime do Lucro

Real, o total a ser desembolsado com impostos, contribuições e encargos

trabalhistas equivale a R$124.400,29 (28.562,35 + 12.442,37 + 5.890,33 + 27.131,24

+ 18.750,00 + 31.624,00) no trimestre.

5.4 Análise dos dados apurados

Quadro 13 - Comparativo entre os regimes tributários

Fonte: elaborado pelo autor

De forma breve e simplificada, é possível observar que a melhor opção para

esta empresa em questão é o regime do Simples Nacional, que apresenta uma

economia de R$30.919,00 (31.28%) em relação ao Lucro Presumido e de

R$56.457,79 (45,38%) em comparação ao Lucro Real.

É importante salientar que, para as empresas do Lucro Real, fatores

adicionais interferem, e a complexidade nos cálculos é maior. As pessoas jurídicas

enquadradas nesse regime devem manter um controle mais elaborado de todas as

operações, estruturando uma contabilidade muito bem organizada.

Regime

Tributário

IRPJ +

ADICIONAL CSLL COFINS PIS/PASEP ISSQN

Encargos

Trabalhistas

TOTAL

Simples

Nacional 8.887,50 7.387,50 8.212.50 1.387,50 17.287,50 24.780,00 67.942,50

Lucro

Presumido 24.000,00 10.800,00 11.250,00 2.437,50 18.750,00 31.624,00 98.861,50

Lucro Real 28.562,35 12.442,37 27.131,24 5.890,33 18.750,00 31.624,00 124.400,29

36

Em quase todos os quesitos (impostos, contribuições e encargos) o Lucro

Real apresenta-se em desvantagem em comparação com os outros regimes

tributários.

É importante observar que esta análise deve ser aprofundada e realizada com

observância adicional das especificidades das legislações federais, estaduais e

municipais. Esse cálculo pode ser projetado para os próximos períodos, levando-se

em conta o aumento ou diminuição do faturamento, bem como a variação quanto

aos encargos trabalhistas, caso seja necessário realizar novas contratações ou

demissões, ou quanto ao pagamento de outras vantagens aos funcionários.

Uma economia dessa magnitude é muito importante para uma empresa desse

porte, e pode ser o diferencial na sua competitividade e até mesmo na sua

sobrevivência no mercado.

Por todo o exposto, dentre as formas de tributação apresentadas, quais

sejam, o Simples Nacional, o Lucro Presumido e o Lucro Real, a primeira se

apresenta definitivamente a mais vantajosa economicamente.

37

CONSIDERAÇÕES FINAIS

De acordo com o estudo realizado, o planejamento tributário se apresentou

com uma excelente ferramenta de gestão e redução de custos para as empresas,

por meio da escolha consciente do regime tributário mais vantajoso. A hipótese

levantada de que o regime simplificado do Simples Nacional seria o mais viável foi

confirmada de forma objetiva através das demonstrações apresentadas. O objetivo

geral foi alcançado através do estudo dos regimes tributários, culminando com a

embasada opção de modelo de tributação para uma empresa prestadora de serviços

de vigilância. De igual forma, os objetivos específicos propostos foram plenamente

alcançados, pois se desenvolveu uma ferramenta de comparação objetiva que

possibilitou o entendimento de como se realiza a escolha do regime tributário. O

ponto determinante foi a apuração dos tributos e a explanação objetiva da

comparação do desembolso financeiro com tributos em cada um dos regimes,

conhecendo-se os pontos mais vantajosos e os menos vantajosos de cada modelo

de tributação.

O problema da pesquisa, que era o de compreender qual o regime tributário

implicaria em maior economia em relação ao desembolso financeiro com tributos foi

objetivamente clarificado, restando comprovada a hipótese de que a maior economia

financeira adviria da utilização do regime do Simples Nacional, em detrimento dos

demais regimes estudados.

Diante de um cenário competitivo, torna-se indispensável buscar um

mecanismo de redução de custos com impostos, onde a melhor alternativa é a

elisão fiscal através do planejamento tributário, para a escolha da forma menos

onerosa.

A opção pelo Simples Nacional não garante uma melhor opção em todos os

casos, e por este motivo, é importante que seja também avaliada a possibilidade de

utilização da consultoria de um profissional especializado, levando-se em conta as

especificidades e as minúcias de cada empresa.

Por fim, restou expressa e indubitavelmente comprovada a redução da carga

tributária pelo planejamento tributário recomendável na empresa objeto deste

estudo, efetivando-se o Simples Nacional como a melhor opção tributária.

38

REFERÊNCIAS

CASTRO, S. C. de. Análise comparativa entre as diferentes formas de

tributação para uma empresa prestadora de serviços agropecuários. Disponível

em:

<https://repositorio.ufsc.br/bitstream/handle/123456789/163222/Sirlene%20Ciechovi

cz%20de>. Acesso em: 05 de ago. 2017.

BARAU, Victor. O sistema tributário nacional. Disponível em:

<http://www.escoladegoverno.org.br/artigos/1734-o-sistema-tributario-nacional> .

Acesso em: 10 de nov. de 2017.

SILVA, F. A. de. O; CARPINETTI, M. F. A importância do planejamento

tributário nas empresas mediante a complexa carga tributária brasileira.

Disponível em: <http://www.fatea.br/seer/index.php/janus/article/view/963/743>.

Acesso em 08 ago. 2017.

BRASIL. Constituição da república federativa do brasil de 1988. Disponível

em: <http://www.planalto.gov.br/ccivil_03/constituicao/constituicaocompilado.htm>.

Acesso em: 11 de nov. de 2017.

BRASIL. Lei complementar nº 123, de 14 de dezembro de 2006. Institui o

Estatuto Nacional da Microempresa e da Empresa de Pequeno Porte. Disponível

em: <http://www.planalto.gov.br/ccivil_03/Leis/LCP/Lcp123.htm> . Acesso em: 15

ago. 2017.

BRASIL. Lei complementar nº 147, de 07 de agosto de 2014. Altera a Lei

complementar 123/2006 e outras. Disponível em:

<http://www.planalto.gov.br/ccivil_03/leis/LCP/Lcp147.htm>. Acesso em: 17 ago.

2017.

39

BRASIL. Lei nº 5.172 de 25 de outubro de 1966. Código tributário nacional.

Disponível em: <http://www.planalto.gov.br/ccivil_03/leis/L5172.htm>. Acesso em: 17

ago. 2017.

BRASIL. Lei nº 9.430 de 27 de dezembro de 1996. Dispõe sobre a legislação

tributária federal, as contribuições para a seguridade social, o processo

administrativo de consulta e dá outras providências. Disponível em: <

http://www.planalto.gov.br/ccivil_03/leis/L9430.htm>. Acesso em: 25 de ago. de

2017.

BRASIL. Instrução Normativa RFB nº 1700 de 14 de março de 2017.

Disponível em:

<http://normas.receita.fazenda.gov.br/sijut2consulta/link.action?idAto=81268&visao=

anotado>. Acesso em: 10 de ago. de 2017.

BRASIL. Decreto nº 4.524 de 17 de dezembro de 2002. Regulamenta a Contribuição para o PIS/Pasep e a Cofins devidas pelas pessoas jurídicas em geral. Disponível em: <http://www.planalto.gov.br/ccivil_03/decreto/2002/d4524.htm>. Acesso em: 20 de ago. de 2017.

BRASIL. Lei complementar 116 de 31 de julho de 2003. Dispõe sobre o

Imposto Sobre Serviços de Qualquer Natureza, de competência dos Municípios e do

Distrito Federal, e dá outras providências. Disponível em:

<http://www.planalto.gov.br/ccivil_03/leis/LCP/Lcp116.htm>. Acesso em: 30 de ago.

de 2017.

BRASIL. Lei nº 8.212 de 24 de julho de 1991. Dispõe sobre a organização da

Seguridade Social, institui Plano de Custeio, e dá outras providências. Disponível

em: <http://www.planalto.gov.br/ccivil_03/leis/L8212cons.htm>. Acesso em: 30 de

ago. de 2017

BRASIL. Instrução Normativa 971 de 13 de novembro de 2009. Dispõe

sobre normas gerais de tributação previdenciária e de arrecadação das

contribuições sociais destinadas à Previdência Social. Disponível em:

40

<http://normas.receita.fazenda.gov.br/sijut2consulta/link.action?idAto=15937>.

Acesso em: 30 de ago. De 2017.

MARION, José Carlos. Contabilidade empresarial. 15. ed. Atlas. São Paulo,

2009.

CRC. Conselho Regional de Contabilidade do Rio de Janeiro. Contabilidade

tributária. Disponível em:

<http://webserver.crcrj.org.br/APOSTILAS/A0088P0442.pdf>. Acesso em: 25 de jul.

de 2017.

CHIZZOTTI, Antonio. Pesquisa em ciências humanas e sociais. 5. ed. São Paulo: Cortez, 2001.

SEBRAE – Serviço Brasileiro de Apoio às Micro e Pequenas Empresas.

Sobrevivência das Empresas no Brasil. Disponível em:

<https://m.sebrae.com.br/Sebrae/Portal%20Sebrae/Anexos/sobrevivencia-das-empresas-no-

brasil-102016.pdf> . Acesso em: 10 nov. 2017

41