data elektronik

TRANSCRIPT

8/9/2019 Data Elektronik

http://slidepdf.com/reader/full/data-elektronik 1/55

STUDI TENTANG PENYAJIAN DATA ELEKTRONIK

UNTUK PELAKU PASAR MODAL

Oleh:Tim Studi Tentang Penyajian Data Elektronik

Untuk Pelaku Pasar Modal

DEPARTEMEN KEUANGAN REPUBLIK INDONESIABADAN PENGAWAS PASAR MODAL

PROYEK PENINGKATAN EFISIENSI PASAR MODALTAHUN 2003

8/9/2019 Data Elektronik

http://slidepdf.com/reader/full/data-elektronik 2/55

8/9/2019 Data Elektronik

http://slidepdf.com/reader/full/data-elektronik 3/55

KATA PENGANTAR

Puji syukur kami panjatkan ke hadirat Allah SWT, setelah bekerja selama

kurang lebih 11 bulan secara intensive tim dapat menyelesaikan Studi tentang

Penyajian Data Elektronik Untuk Pelaku Pasar Modal.

Tugas pokok dari tim ini adalah melakukan riset/penelitian untuk

mengetahui pendapat dan perspektif para pelaku pasar modal mengenai

sistem pelaporan dan penyajian data secara elektronik, mengetahui pola

penyampaian data elektronik kepada publik, terutama mengenai aspek user-

usability di internet, mengetahui prosedur sistem pelaporan dan penyajian data

elektronik yang tepat guna bagi pasar modal Indonesia.

Dengan demikian diharapkan dengan selesainya studi ini akan didapatkan

suatu bentuk sistem pelaporan dan penyajian data secara elektronik yang mudah

untuk diterapkan, mudah dalam mengakses, biaya relatif murah, serta data

selalu update.

Akhirnya, tim berharap hasil penelitian ini akan dapat bermanfaat bagi

publik dalam menyediakan data secara elektronik secara lengkap dan akurat,

yang pada akhirnya diharapkan akan dapat memberikan manfaat bagi

pengembangan Pasar Modal Indonesia.

Kritik dan saran yang bersifat konstruktif akan kami hargai sebagai

masukan bagi kami dalam penyempurnaan hasil penelitian ini.

Jakarta, Nopember 2003

Ketua Tim

8/9/2019 Data Elektronik

http://slidepdf.com/reader/full/data-elektronik 4/55

8/9/2019 Data Elektronik

http://slidepdf.com/reader/full/data-elektronik 5/55

EXECUTIVE SUMMARY

Pasar Modal Indonesia diharapkan memiliki daya saing yang tinggi

dalam era globalisasi seperti saat ini. Memasuki abad 21 awal dari milenium

baru, yang ditandai dengan semakin pesatnya perkembangan teknologi

informasi sehingga setiap otoritas dan pelaku Pasar Modal harus berupaya untuk

menyesuaikan diri dengan perkembangan tersebut.

Sejalan dengan semakin pesatnya perkembangan teknologi informasi

tersebut berdampak pula terhadap percepatan proses penyebaran informasi,

khususnya di bidang keuangan dan industri pasar modal. Data/informasi yang

aktual dan lengkap sangat dibutuhkan publik untuk menentukan kebijakannya

secara cepat dan tepat. Bapepam selalu berupaya untuk memenuhi kebutuhan

publik akan informasi yang tersaji secara lengkap dan akurat.

Dalam perkembangannya Bapepam belum memiliki sistem pelaporan

dan penyajian informasi yang memadai dalam menyebarluaskan informasi

mengenai Keterbukaan Informasi dan Laporan Keuangan. Selama ini Pihak

pelapor masih memanfaatkan cara manual dalam melakukan pelaporan kepada

Bapepam. Cara tersebut jelas belum memberikan hasil yang optimal. Beberapa

kendala yang mungkin mengakibatkan hal tersebut adalah belum adanya

landasan hukum yang jelas dan mengikat tentang format pelaporan yang

terstandar, tata cara dan prosedur pelaporan yang seragam, serta keterbatasan

sumber daya yang mendukung pelaporan tersebut.

8/9/2019 Data Elektronik

http://slidepdf.com/reader/full/data-elektronik 6/55

Salah satu solusi untuk memecahkan masalah tersebut diatas adalah

dengan melakukan studi tentang Penyajian Data Elektronik Untuk Pelaku Pasar

Modal.

Dengan pengembangan sistem tersebut akan didapat beberapa manfaat

utama, yakni : peningkatan kemampuan dan kemudahan akses data secara

tepat waktu (improved the timeliness and accessiblity of data), meningkatkan

efisiensi biaya dan waktu (saves funds and time), meningkatkan kualitas data

(improve data quality). Guna tercapainya manfaat tersebut ada beberapa Faktor

Kunci Suksesnya Implementasi Sistem Pelaporan Elektronik : pengkajian

kebutuhan aspek bisnis, dukungan manajemen dan pimpinan, membentuk

satuan tugas, komite dan tim, membentuk struktur komunikasi internal yang

solid, melibatkan pihak stakeholders pada awal proses perencanaan, mengelola

(manage) efek perubahan, menentukan lingkup (scope) proyek secara jelas,

merencanakan secara strategis hal yang berkaitan dengan aspek legal dan

finasial.

Diharapkan dari studi ini akan dicapai peningkatan keterbukaan

informasi yang relevan bagi pasar modal serta meningkatnya peranan pasar

modal bagi pembangunan nasional

8/9/2019 Data Elektronik

http://slidepdf.com/reader/full/data-elektronik 7/55

DAFTAR ISI

Hal

Kata Pengantar

Daftar Isi

Executive Summary

Bab I Pendahuluan 1

A. Latar Belakang 1

B. Maksud dan Tujuan 3

C. Metode Studi 3

D. Organisasi Studi 4

E. Waktu Studi 4

Bab II Tinjauan Pustaka 5

A. Pelaporan Elektronik (Electronic Reporting) 5

B. Manfaat Pelaporan Elektronik 6

C. Faktor Kunci Suksesnya Implementasi Sistem

Pelaporan Elektronik

7

D. Komponen Sistem Pelaporan 11

Bab III Pelaporan Data Pasar Modal Secara Elektronik Di

Beberapa Negara

16

A. Amerika Serikat (USA) 16

B. Malaysia 21

C. Singapura 24

8/9/2019 Data Elektronik

http://slidepdf.com/reader/full/data-elektronik 8/55

Bab IV Pengembangan Sistem Pelaporan Data Secara

Elektronik di Pasar Modal Indonesia

30

A. Penelitian Lapangan 30

1. Profil Responden 30

2. Hasil Kuisioner 32

B. Pembahasan Rancangan Pengembangan Sistem

Pelaporan Elektronik di Pasar Modal Indonesia

36

1. Tinjauan Landasan Hukum 36

2. Rancangan Sistem Pelaporan Elektronik Yang Dapat

Dikembangkan

37

Bab V Kesimpulan dan saran 42

A. Kesimpulan 42

B. Saran 43

Daftar Pustaka

Lampiran

8/9/2019 Data Elektronik

http://slidepdf.com/reader/full/data-elektronik 9/55

8/9/2019 Data Elektronik

http://slidepdf.com/reader/full/data-elektronik 10/55

good coroporate governance (tata kelola perusahaan yang baik) dapat lebih

diterapkan.

Salah satu bentuk inisiatif Bapepam tersebut adalah mulai

dipergunakannya sarana internet (website) dalam penyebaran informasi

yang yang berkaitan dengan aktivitas pangawasan pasar modal oleh

Bapepam. Beragam informasi telah disajikan, masyarakat umum dan

investor dapat mengakses secara mudah dan gratis. Informasi yang

disajikan diantaranya meliputi profil Bapepam, peraturan serta ketentuan

pasar modal, kegiatan penegakan hukum, siaran pers, data dan statistik,

serta pengumuman lainnya. Keseluruhan informasi tersebut dapat dilihat di

website Bapepam dengan alamat URL http://www.bapepam.go.id.

Di samping hal tersebut, Bapepam sebenarnya masih memiliki

peluang untuk meningkatkan pelayanannya kepada publik dan investor.

Salah satunya adalah yang berhubungan dengan masalah penyajian

keterbukaan informasi yang disampaikan kepada Bapepam oleh para

pelaku pasar sebagaimana telah diwajibkan oleh peraturan yang berlaku.

Peraturan dimaksud adalah Peraturan Nomor X.K.1 tentang Keterbukaan

Informasi yang Harus Segera Diumumkan Kepada Publik dan Peraturan

Nomor X.K.2 tentang Kewajiban Penyampaian Laporan Keuangan Berkala.

Dalam perkembangannya, Bapepam sampai saat ini belum memiliki

sistem pelaporan dan penyajian informasi yang memadai dalam

menyebarluaskan informasi mengenai Keterbukaan Informasi dan Laporan

Keuangan dimaksud. Selama ini Pihak pelapor masih memanfaatkan cara

manual dalam melakukan pelaporan kepada Bapepam. Cara tersebut jelas

belum memberikan hasil yang optimal. Beberapa kendala yang mungkin

mengakibatkan hal tersebut adalah belum adanya landasan hukum yang

jelas dan mengikat tentang format pelaporan yang terstandar, tata cara dan

prosedur pelaporan yang seragam, serta keterbatasan sumber daya yang

mendukung pelaporan tersebut. Salah satu alternatif yang dapat

meningkatkan kemampuan Bapepam dalam menangani pelaporan tersebut

2

8/9/2019 Data Elektronik

http://slidepdf.com/reader/full/data-elektronik 11/55

adalah pengembangan sistem pelaporan dan penyajian data secara

elektronik (electronic reporting system).

Merujuk pada perkembangan tersebut, maka sangat relevan untukdiadakan suatu studi yang memberikan suatu solusi yang tepat guna dalam

upaya merealisasikan sistem pelaporan dan penyajian data secara

elektronik pasar modal yang lengkap, mudah diakses, dan ter-update

secara kontinyu. Sistem tersebut telah diterapkan oleh beberapa lembaga

pengawas pasar modal negara lain dan ternyata efektif dalam

meningkatkan prinsip disclosure. Diharapkan dari studi ini akan dicapai

peningkatan keterbukaan informasi yang relevan bagi pasar modal serta

meningkatnya peranan pasar modal bagi pembangunan nasional.

B. Maksud dan Tujuan

Adapun maksud dan tujuan studi ini adalah sebagai berikut:

Mengetahui pendapat dan perspektif para pelaku pasar modal

mengenai sistem pelaporan dan penyajian data secara elektronik,

Mengetahui pola penyampaian data elektronik kepada publik,

terutama mengenai aspek user-usability di internet,

Mengetahui prosedur sistem pelaporan dan penyajian data

elektronik yang tepat guna bagi pasar modal Indonesia,

C. Metode Studi

Adapun metode studi yang dilakukan meliputi:

− Riset melalui internet

Hal tersebut dilakukan dengan mengunjungi website lembaga

pengawas pasar modal negara lain yang telah menerapkan sistem

3

8/9/2019 Data Elektronik

http://slidepdf.com/reader/full/data-elektronik 12/55

pelaporan dan penyajian data secara elektronik. Negara yang

dipilih adalah USA, Malaysia, dan Singapura.

Hal ini dilakukan untuk mencari acuan dan prosedur yang palingtepat bagi penerapan sistem pelaporan di pasar modal Indonesia.

− Penyebaran Kuesioner

Kuesioner dibagikan kepada Pihak-pihak yang terkait dengan

pelaporan kepada Bapepam, seperti SRO, Perusahaan Efek,

Emiten, serta Profesi Penunjang pasar modal lainnya.

Tujuannya adalah untuk mengetahui persepsi dan keinginan para

pelaku tentang sistem pelaporan dan penyajian data secara

elektronik.

D. Organisasi Studi

Organisasi studi terdiri dari :

− 2 orang sebagai Pengarah

− 1 orang sebagai Ketua

− 9 orang sebagai Peneliti

− 4 orang sebagai Pembantu Peneliti

− 2 orang sebagai Staf Sekretariat

E. Waktu Studi

Studi dilakukan pada tahun anggaran 2003 dengan jangka waktu dari

bulan Januari sampai dengan Desember 2003.

4

8/9/2019 Data Elektronik

http://slidepdf.com/reader/full/data-elektronik 13/55

8/9/2019 Data Elektronik

http://slidepdf.com/reader/full/data-elektronik 14/55

B. Manfaat Pelaporan Elektronik

Dalam perkembangannya, sistem pelaporan elektronik akan

memberikan manfaat utama sebagai berikut :

1. Peningkatan kemampuan dan kemudahan akses data secara tepat

waktu (improved the timeliness and accessibl ity of data)

Manfaat utama dari suatu sistem pelaporan elektronik adalah

kemampuannya untuk memindahkan data dan informasi yang diperlukan

ke dalam database secara cepat dan akurat. Kemampuan ini akan

memberikan keleluasaan bagi institusi yang bersangkutan dalam

mengolah data terkini untuk mendukung fungsi-fungsinya.

Melalui sistem pelaporan elektronik, data yang telah dikumpulkan akan

dapat dengan mudah diakses oleh seluruh bagian institusi dan

digunakan untuk kepentingan masing-masing seperti pengukuran kinerja,

analisis tren, dan perencanaan. Selain itu sistem pelaporan elektronik

juga akan mempermudah instistusi dalam menyebarkan informasi secara

cepat, tepat, dan terkini tanpa mengenal batas geografis.

2. Meningkatkan efisiensi biaya dan waktu (saves funds and time)

Sistem pelaporan elektronik mampu menekan penggunaan sumber daya

dalam memproses dan menyimpan data dan informasi. Meskipun

dimungkinkan nilai investasi awal sistem ini besar, namun dalam jangka

panjang sistem ini justru mampu menekan biaya input data dan

mengalokasikannya kepada bidang produktif lain yang lebih

membutuhkan. Sistem pelaporan elektronik juga akan menekan waktu

pengiriman laporan.

3. Meningkatkan kuali tas data (improve data quality)

Sistem pelaporan elektronik juga akan meningkatkan kualitas data jika

disertai prosedur yang jelas dan terstruktur. Selain karena kecepatan,

6

8/9/2019 Data Elektronik

http://slidepdf.com/reader/full/data-elektronik 15/55

sistem ini juga akan mampu menekan kesalahan, meningkatkan kontrol

data, dan mampu memilah jenis informasi apa saja yang dibutuhkan

institusi bersangkutan.

C. Faktor Kunci Suksesnya Implementasi Sistem Pelaporan Elektronik

Implementasi sistem pelaporan elektronik membutuhkan beberapa

kajian yang mendalam atas beberapa faktor, baik itu yang berkaitan dengan

kebijakan, teknikal, maupun masalah hukum. Ketiganya harus dikaji secara

simultan untuk menghasilkan pondasi yang kokoh bagi sistem pelaporan

elektronik tersebut.

Faltor-faktor kunci yang harus dipertimbangkan dalam penyusunan

rencana pengembangan sistem pelaporan elektronik antara lain meliputi:

1. Pengkajian kebutuhan aspek bisnis

Awal mula pengembangan suatu sistem pelaporan harus bermula dari

pengkajian dan analisa yang seksama mengenai kebutuhan aspek bisnis

dari sistem bersangkutan. Sistem pelaporan elektronik berpotensi

mengubah secara signifikan cara suatu organisasi mengumpulkan,

mengolah data, serta dapat menyederhanakan proses pelaporan.

Pengkajian dan analisis yang kurang tepat pada aspek kebutuhan bisnis

ini akan mengakibatkan terganggunya proses pengembangan

selanjutnya, bahkan dapat menggagalkan implementasi sistem secara

keseluruhan. Analisis kebutuhan tersebut tidak hanya berguna dalam

penentuan elemen data dan informasi apa saja yang akan dicakup, tapi

juga meliputi analisis pendekatan apakah yang paling efektif dalam

pengumpulannya. Hasil dari kajian ini harus dapat menjawab

pertanyaan : lingkup data dan informasi apa saja yang ingin didapat

melalui sistem, siapa sajakah yang akan terlibat dalam sistem ini,

bagaimana format pelaporannya, bagaimana cara pengiriman laporan

elektronik tersebut (transport mechanism), dan tampilan programnya

(user interface).

7

8/9/2019 Data Elektronik

http://slidepdf.com/reader/full/data-elektronik 16/55

2. Dukungan manajemen dan pimpinan

Sistem pelaporan elektronik membutuhkan komitmen dalam penggunaan

sumber daya (terutama finansial) institusi bersangkutan, bahkan tidaktertutup kemungkinan mengakibatkan perubahan tata kerja. Untuk itu,

dukungan penuh dari pihak manajemen dan pimpinan menjadi suatu

yang penting. Jika dukungan tersebut tidak memadai, momentum

implementasi sistem pelaporan elektronik akan kurang mendapat

perhatian dari pihak-pihak yang terlibat.

Sebagai tambahan, dukungan dari manajemen tingkatan menengah

(middle management) yang akan bertindak sebagai pengawas

(supervisor ) juga sangat dibutuhkan karena pada level inilah sistem

pelaporan sebenarnya akan banyak mempengaruhi tata kerja. Tanpa

bantuan pengawasan supervisor , sistem pelaporan elektronik akan sulit

mencapai kesuksesan, sebaik apapun konsep maupun perencanaannya.

Salah satu cara untuk mendapatkan dukungan dari manajemen

tingkatan menengah adalah dengan selalu memfokuskan pada cara

bagaimana memepermudah pekerjaan mereka melalui sistem ini dan

meningkatkan hasil kerja seperti yang mereka harapkan.

Salah satu cara yang cukup efektif bagi manajemen dan pimpinan untuk

membantu suksesnya implementasi sistem pelaporan elektronik adalah

dengan mengumumkan secara resmi dukungan tersebut kepada seluruh

pihak yang terkait. Dukungan tersebut dapat dimanifestasikan dalambentuk Memorandum atau Pernyataan Kebijakan yang secara jelas

mendukung implementasi sistem dan mengharapkan peran serta aktif

seluruh pegawai untuk membantu implementasi sistem tersebut.

Cara yang lain adalah dengan membentuk Tim Sponsor yang terdiri dari

beberapa pejabat senior untuk membantu tim implementasi sistem

pelaporan elektronik. Hal ini akan menjadi signal bagi seluruh pihak

8

8/9/2019 Data Elektronik

http://slidepdf.com/reader/full/data-elektronik 17/55

terkait bahwa manajemen dan pimpinan sangat serius menginginkan

implementasi sistem tersebut.

3. Membentuk satuan tugas, komite, dan tim

Salah satu hal tersulit dalam implementasi sistem pelaporan elektronik

adalah mendapatkan dukungan internal dan eksternal stakeholders dari

institusi yang bersangkutan. Pembentukan satuan tugas (task force),

komite,dan tim, akan efektif untuk meningkatkan konsensus keseluruhan

pihak yang terkait dan dapat menjadi ajang berbagi informasi penting

sehubungan dengan pengembangan sistem dimaksud. Pembentukan

tersebut sekaligus dapat mengantisipasi kondisi yang tidak diharapkan

akibat terjadinya perubahan organisasi yang mungkin mempengaruhi

kelangsungan rencana tindak lanjut sistem tersebut.

4. Membentuk struktur komunikasi internal yang solid

Komunikasi yang efektif merupakan salah satu hal yang vital dalam

menunjang suksesnya implementasi sistem pelaporan elektronik karena

sistem tersebut akan melingkupi aspek teknikal, legal, dan bisnis. Ketiga

aspek tersebut harus mampu diselaraskan karena masing-masing aspek

tersebut memiliki kebutuhan dan keterbatasan dan berpotensi

mengakibatkan terjadinya benturan kepentingan satu sama lainnya.

Salah satu cara yang dapat dimanfaatkan untuk meningkatkan

komunikasi internal adalah dengan mengadakan pertemuan rutin singkat

yang membahas perkembangan implemetasi sistem secara singkat

(briefing). Keseluruhan pihak internal yang terkait sebaiknya diundang

perwakilannya untuk mengkonsolidasikan langkah-langkah yang

diperlukan.

5. Melibatkan pihak stakeholders pada awal proses perencanaan

Eksternal stakeholders, seperti lembaga pemerintah, industri,

masyarakat atau publik, maupun pihak luar lainnya yang akanmemanfaatkan sistem tersebut, sebaiknya diikutsertakan dari awal

9

8/9/2019 Data Elektronik

http://slidepdf.com/reader/full/data-elektronik 18/55

dalam penyusunan sistem pelaporan elektronik. Karena jika mereka

merasa dilibatkan dan pendapatnya diakomodasikan, mereka akan lebih

kooperatif dan mendukung sistem tersebut.

Beberapa cara dapat digunakan untuk meningkatkan peran serta

stakeholders, seperti mengumumkan secara periodik perkembangan

proyek, mengadakan pertemuan publik (public meeting), konferensi pers,

atau mengadakan survei langsung ke stakeholders untuk mendapatkan

masukan.

6. Mengelola (manage) efek perubahan

Implementasi sistem pelaporan elektronik berpotensi untuk mengubah

secara signifikan proses kerja suatu institusi dalam mengelola data dan

informasinya. Sebagai akibatnya, perlu dilakukan manajemen perubahan

(change management) untuk menekan efek negatif dari perubahan

tersebut yang mungkin dapat diakibatkan adanya penolakan terhadap

perubahan itu sendiri maupun karena adanya perubahan peranan dan

tanggung jawab pegawai.

Beberapa cara yang dapat digunakan untuk mengantisipasi masalah ini

diantaranya adalah dengan menggunakan metode “Pendekatan”

(Persuade and Sell) dan “Perintah” (Mandate and Tell). Namun metode

Pendekatan harus yang diutamakan walaupun lebih membutuhkan

waktu yang relatif lebih lama. Metode Perintah dapat mulai dimanfaatkan

kepada sebagian staff jika yang bersangkutan secara konsisten menolakperubahan tersebut. Kombinasi dari dua metode ini juga dapat

digunakan secara efektif.

Cara yang lainnya adalah dengan menggunakan pihak ketiga (third party)

seperti konsultan untuk menangani proses perubahan yang ditimbulkan

oleh sistem tersebut. Seringkali pendapat dan rekomendasi dari

konsultan lebih efektif dan objektif dalam menangani masalah tersebut.

10

8/9/2019 Data Elektronik

http://slidepdf.com/reader/full/data-elektronik 19/55

7. Menentukan lingkup (scope) proyek secara jelas

Sering terjadi ruang lingkup proyek menjadi tidak jelas (scope creep)

karena semakin berkembangnya tujuan yang ingin dicapai. Akibatlangsung yang dapat timbul dari kejadian tersebut adalah berubahnya

besaran anggaran dan jadwal pelaksanaan. Ketidakjelasan scope ini

sering terjadi karena setelah pegawai yang terkait merasakan manfaat

sistem pelaporan elektronik,mereka tertarik untuk menambahkan

permintaan tambahan terhadap fungsionalitas sistem tanpa

memperkirakan dampaknya terhadap biaya dan waktu yang diperlukan.

Beberapa upaya yang dapat digunakan untuk mengontrol masalah ini

adalah dengan memperjelas tujuan utama sistem pelaporan elektronik ini

dan sesegera mungkin mengkomunikasikannya kepada seluruh pihak

yang terkait sistem ini sehingga segala masukan dapat diperhatikan

sedini mungkin. Selain itu juga dapat disusun suatu mekanisme

permintaan resmi jika suatu pihak menginginkan adanya perubahan

proses terhadap sistem bersangkutan. Upaya ketiga adalah menciptakanprogram lanjutan “Fase II” untuk mengakomodasi permintaan tambahan

atau perubahan sistem.

8. Merencanakan secara strategis hal yang berkaitan dengan aspek

legal dan finasial

Setiap sistem pelaporan elektronik yang akan diimplementasikan selalu

memerlukan kajian legal dan keamanan yang lengkap untuk memastikankredibilitas data dan informasi yang akan dikelola. Disamping itu

kesalahan dalam penganggaran akan mengakibatkan kesulitan

pelaksanaan pengembangan sistem, dan pada akhirnya mengakibatkan

mundurnya waktu implementasi dan timbulnya ketidakpuasan pihak-

pihak yang berpartisipasi dalam sistem pelaporan tersebut.

Aspek lainnya yang harus diperhatikan dalam hal ini adalah

perkembangan teknologi dan perubahan peraturan yang harus cepat

11

8/9/2019 Data Elektronik

http://slidepdf.com/reader/full/data-elektronik 20/55

disikapi untuk menghindari perubahan yang cukup signifikan pada sistem

tersebut.

D. Komponen Sistem Pelaporan Elektronik

Sistem pelaporan elektronik terdiri dari empat komponen : tampilan

(user interface), format, mekanisme pelaporan (transpor mechanism), serta

mekanisme hukum dan keamanan (legal and security mechanism).

Pemilihan setiap komponen yang akan digunakan harus didasarkan pada

kebutuhan dan tujuan yang diinginkan. Untuk mengembangkan sistempelaporan yang efektif institusi yang bersangkutan harus mengerti

keberadaan tiap komponen tersebut serta hubungan dan pengaruh tiap

komponen terhadap komponen lainnya.

1. Tampilan (user interface)

Tampilan (user interface) merupakan komponen yang akan men-

translate data dari pengirimnya menjadi format khusus seperti yang

diinginkan. Sebaliknya, interface juga dapat digunakan untuk men-

translate data dari format khusus menjadi informasi seperti yang

diinginkan pengguna (receiver ). Interface merupakan piranti lunak

(software) yang berupa media untuk memasukan data (data entry). Pihak

pemilik sistem pelaporan (instistusi) maupun pihak pelapor (sender )

memerlukan suatu interface untuk memperlancar komunikasi mereka

dalam pengiriman data.

Terdapat empat jenis tampilan (user interface) yang biasa dimanfaatkan,

meliputi:

Web forms

Web form merupakan suatu aplikasi internet yang menyediakan suatu

pola yang telah ditentukan sebelumnya (template) yang digunakan oleh

pengirim (sender ) untuk meng-input data.

12

8/9/2019 Data Elektronik

http://slidepdf.com/reader/full/data-elektronik 21/55

Web form sangat tepat untuk institusi yang relatif kecil dan tidak

melakukan penyimpanan data secara tersentralisasi di database.

Pemanfaatannya juga relatif lebih mudah dan dapat diakses melalui

website institusi bersangkutan. Pelapor hanya memerlukan komputer

yang terkoneksi dengan jaringan internet dan piranti browser , seperti

Internet Explorer atau Netscape.

Terdapat beberapa hal yang patut diperhatikan jika akan menggunakan

web form, seperti isu keterbatasan kapasitas koneksi internet (bandwidth)

yang digunakan untuk pelaporan elektronik dan masalah keamanan. Hal

ini mengingat internet adalah jaringan publik yang memungkinkan pihak

yang tidak diinginkan memasukan data maupun merusak data yang yang

telah ada.

Apl ikas i (program) khusus yang didis tr ibus ikan

Aplikasi (program) khusus yang didistribusikan merupakan program

komputer khusus yang dibuat sendiri oleh institusi yang bersangkutan

(atau kontraktor) dan didistribusikan kepada pihak pelapor yang

diwajibkan. Program tersebut dapat dibuat dalam bentuk form (smart

form), disket, atau CD, serta disertai help screen.

Aplikasi (program) khusus yang didistribusikan biasanya dibuat untuk

laporan yang sifatnya telah ditentukan dan saat ini merupakan aplikasi

yang sering dipakai untuk pelaporan elektronik. Aplikasi ini mampu

mengelola data dari yang mulai sederhana sampai dengan pengumpulandata elektronik yang paling rumit sekalipun.

Untuk program yang lebih rumit, aplikasi (program) khusus yang

didistribusikan biasanya berbentuk application interface, lebih dari

sekedar user interface. Program seperti ini harus di-install di komputer si

pelapor agar dapat berhubungan dengan sistem bersangkutan, baik

untuk mengirimkan data maupun untuk mencari (import) data.

13

8/9/2019 Data Elektronik

http://slidepdf.com/reader/full/data-elektronik 22/55

Ap likas i yang dibuat sendiri oleh pengirim

Pelapor dimungkinkan untuk membangun sendiri program pelaporannya

yang kemudian menyesuaikannya dengan spesifikasi sistem pelaporanelektronik yang diwajibkan. Yang dipentingkan dalam aplikasi ini adalah

kemampuan untuk memasukan data dan mem-format data sedemikian

rupa sebagaimana diminta oleh pihak yang berwenang.

Ap likasi program komers ial

Aplikasi program komersial merupakan paket program yang dibeli oleh

pihak yang mewajibkan pelaporan elektronik secara keseluruhan dankemudian digunakan bersama-sama dengan seluruh pihak yang

berkewajiban melakukan pelaporan elektronik. Biasanya aplikasi ini

dibangun oleh vendor .

2. Format

Format dapat diartikan sebagai “bagaimana caranya” mendapatkan data

pelaporan dan kemudian mengorganisasikannya sedemikian rupa,

setelah terjadinya proses pengiriman data dari pihak yang melakukan

pelaporan kepada pihak penerima pelaporan.

Format digunakan untuk menjembatani proses pengiriman data. Sekali

data telah terkirim, data tersebut akan langsung diproses dalam sistem

database, yang umumnya dikenal dengan istilah proses konversi data.

Pada dasarnya terdapat dua jenis format yang dapat digunakan dalam

sistem pelaporan elektronik, yaitu:

Format terstandar

Format ini dibuat khusus oleh pihak yang mewajibkan pelaporan dan

wajib digunakan oleh pihak pelapor. Format spesifik ini, atau biasa

disebut transaction set, digunakan pelapor untuk membuat file data.

14

8/9/2019 Data Elektronik

http://slidepdf.com/reader/full/data-elektronik 23/55

Format internet

Format internet berbeda dengan format sebelumnya, karena struktur

data yang akan dikirimkan akan langsung nampak pada layar browser .HTML (Hypertext Markup Language) dan XTML (Extensible Markup

Language) merupakan bahasa internet yang paling sering digunakan

untuk membuat format pelaporan lewat internet.

3. Mekanisme Pelaporan

Mekanisme pelaporan berhubungan dengan bagaimana data dikirimkan

oleh pihak pelapor. Tipe atau jenis mekanisme pelaporan secarasignifikan akan mempengaruhi tingkat pengamanan yang diperlukan.

Adapun beberapa mekanisme pelaporan adalah sebagai berikut:

Value-Added Network (VAN)

VAN merupakan layanan komersial yang disewa untuk menyediakan

jasa transimisi data untuk suatu institusi tertentu. Mekanisme ini

memberikan tingkat keamanan dan kepastian yang sangat tinggi, namunsebaliknya juga akan menimbulkan biaya yang cukup tinggi.

Dedicated Lines (Dial-up Connection)

Mekanisme pelaporan jenis ini biasanya digunakan untuk transmisi data

dengan volume yang besar dan dengan frekuensi pengiriman yang

cukup tinggi. Mekanisme ini biasanya terdiri dari satu line telepon khusus

antar-pihak yang terhubung dengan sistem pelaporan. Jenis transmisi ini juga relatif lebih murah dan aman karena hanya pihak yang diijinkan saja

yang bisa masuk dan memanfaatkan jaringan transmisi ini.

Internet

Internet menyediakan beragam pilihan dalam hal pengiriman data.

Pengiriman tersebut dapat melalui email, web service yang menyediakan

form tertentu, maupun melalui FTP (file transfer protocol).

15

8/9/2019 Data Elektronik

http://slidepdf.com/reader/full/data-elektronik 24/55

Internet menawarkan salah satu alternatif pelaporan yang mampu

menekan biaya pelaporan. Namun sebaliknya internet masih

memerlukan piranti tambahan untuk meningkatkan tingkat keamanan

transmisi data.

Disket atau media fisik lainnya

Transmisi data melalui pengiriman disket atau media fisik lainnya akan

sangat efektif untuk transaksi data yang besar tapi dengan frekuensi

pengiriman yang rendah.

4. Mekanisme hukum dan keamanan

Pengelola pelaporan elektronik harus meyakinkan bahwa kebutuhan

aspek hukum berkesesuaian dengan aspek keamanannya. Salah satu

hal yang harus dipertimbangkan adalah masih jarangnya kaidah hukum

yang mendasari pelaksanaan sistem pelaporan elektronik.

Untuk memastikan hal tersebut, pihak penyelenggara sistem pelaporan

elektronik harus memperjelas kedudukan data elektronik dibandingkan

dokumen konvensional (paper-based system) sebagai alat bukti di dalam

masalah hukum. Selain itu masalah yang berkaitan dengan otentifikasi

dan integritas laporan juga perlu mendapat perhatian bagi pihak

penyelenggara.

16

8/9/2019 Data Elektronik

http://slidepdf.com/reader/full/data-elektronik 25/55

8/9/2019 Data Elektronik

http://slidepdf.com/reader/full/data-elektronik 26/55

Pada tahun 1996, terjadi perkembangan yang signifikan terhadap

EDGAR sehubungan dengan adanya kebutuhan terhadap prinsip

penyebarluasan informasi secara cepat. SEC memutuskan untuk

melakukan migrasi sistem ke sistem yang berbasis internet ( internet-

based). Perubahan segera dilakukan sejak Juli 1998 dan telah

diselesaikan pada November 2001. Dan sistem tersebut juga telah

dimanfaatkan oleh para pelapor secara elektronik via internet.

2. Penanggung Jawab

Penanggung jawab terhadap manajemen EDGAR system adalah Office

of Information Technology of the SEC.

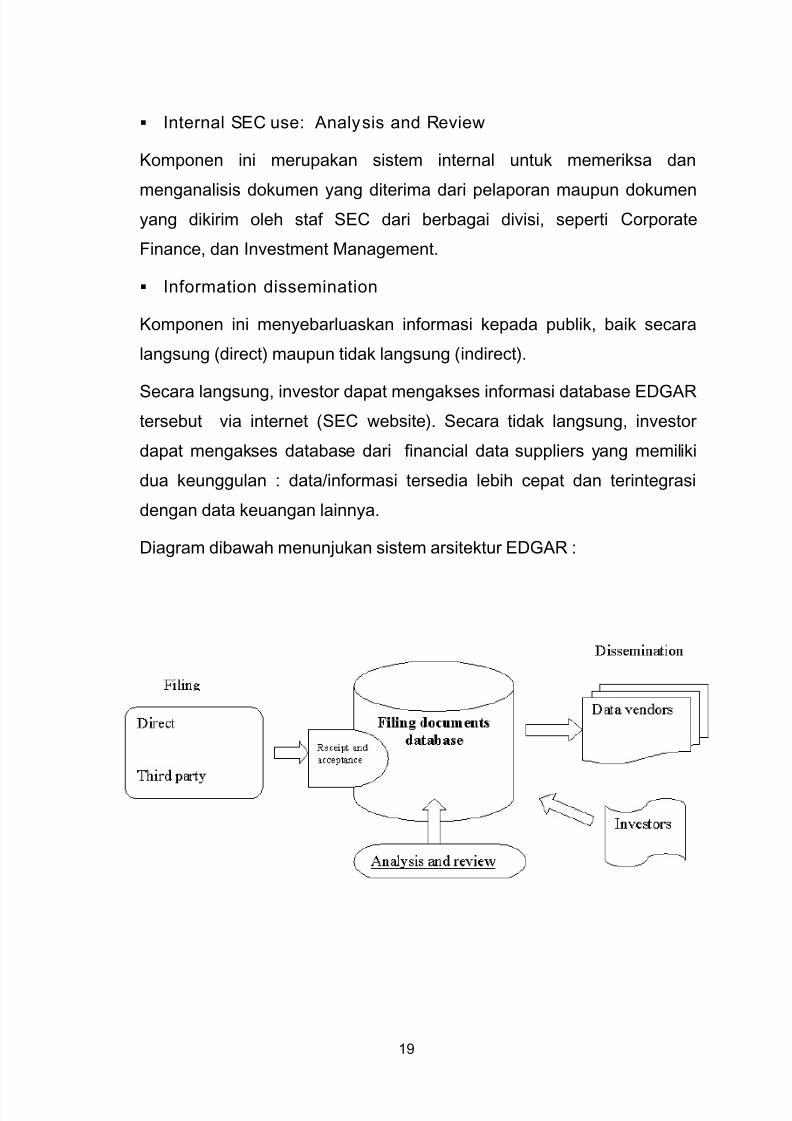

3. Aspek Fungsional

Kemampuan inti (core) dari sistem EDGAR adalah database (integrated

textual database) yang terintegrasi dengan seluruh data yang diterima

dari pelapor secara elektronik. Melalui database tersebut seluruh pihak

dapat mencari data melalui sarana search-engine dengan mudah dan

cepat.

Sistem EDGAR terdiri dari 3 (tiga) komponen aplikasi:

Filing: Receipt and Acceptance (Sistem Pelaporan)

Komponen ini menghubungkan pihak pelapor (filers) kepada SEC yang

tujuannya adalah untuk menyediakan jalur pengiriman data atau

dokumen yang aman dan terkontrol.

Pengiriman itu sendiri dapat dilakukan oleh pihak pelapor sendiri (filers)

maupun pihak ketiga yang ditunjuk, seperti perusahaan yang

menyediakan jasa pelaporan elektronik (financial data suppliers) dan

perusahaan yang mencetak laporan keuangan dan prospektus (financial

printers).

18

8/9/2019 Data Elektronik

http://slidepdf.com/reader/full/data-elektronik 27/55

Internal SEC use: Analysis and Review

Komponen ini merupakan sistem internal untuk memeriksa dan

menganalisis dokumen yang diterima dari pelaporan maupun dokumenyang dikirim oleh staf SEC dari berbagai divisi, seperti Corporate

Finance, dan Investment Management.

Information dissemination

Komponen ini menyebarluaskan informasi kepada publik, baik secara

langsung (direct) maupun tidak langsung (indirect).

Secara langsung, investor dapat mengakses informasi database EDGARtersebut via internet (SEC website). Secara tidak langsung, investor

dapat mengakses database dari financial data suppliers yang memiliki

dua keunggulan : data/informasi tersedia lebih cepat dan terintegrasi

dengan data keuangan lainnya.

Diagram dibawah menunjukan sistem arsitektur EDGAR :

19

8/9/2019 Data Elektronik

http://slidepdf.com/reader/full/data-elektronik 28/55

4. Proses Bekerja Sistem EDGAR

Filing perspective

− Saat ini tersedia 397 Form Pelaporan dari SEC dan rata-rata 1500

dokumen diterima sebagai pelaporan setiap harinya.

− Sistem EDGAR terbaru, EDGARLink, telah menyediakan seluruh

template pelaporan (format pelaporan khusus yang sudah diprogram

sedemikian rupa) yang dibangun dengan program XML (eXtended

Markup Language).

− Untuk melakukan pelaporan, pihak pelapor (filers) melakukan

download form pelaporan tersebut dari SEC website, kemudian diisi

dan dilengkapi, divalidasi, ditandatangani secara elektronik (digitally

sign) dan dikirim kembali secara elektronik kepada SEC.

− Untuk melakukan pengecekan status pengiriman pelapor dapat

melihatnya melalui sistem website khusus (login dan password) di

URL https://www.edgarfiling.sec.gov selain konfirmasi penerimaan via

email.

Internal workflow perspective

Sistem ini bertujuan untuk menyediakan suatu piranti untuk memeriksa,

menganalisis, serta mengedarkan (workflow) berbagai dokumen secara

internal.

Information dissemination perspective

Penyebarluasan informasi dilakukan melalui dua jalur (tracks):

− Professional dissemination track

Pada jalur ini TRW (vendor ) bertindak sebagai penjual data (data

wholesaler ) kepada vendor lain dan profesional data keuangan

lainnnya. Pada jalur ini, data dan informasi dapat disebarkan segera

setelah diterima melalui jaringan tertentu.

20

8/9/2019 Data Elektronik

http://slidepdf.com/reader/full/data-elektronik 29/55

8/9/2019 Data Elektronik

http://slidepdf.com/reader/full/data-elektronik 30/55

8/9/2019 Data Elektronik

http://slidepdf.com/reader/full/data-elektronik 31/55

yang merupakan suatu jaringan yang menghubungkan perusahaan-

perusahaan yang tercatat di bursa Malaysia, merchant banks dan

external company secretaries yang bertujuan memberikan sarana bagi

pengungkapan perusahaan dan pertukaran informasi.

KLSE LINK dibentuk dengan tujuan untuk memfasilitasi pengungkapan

perusahaan. Dengan adanya KLSE LINK, KLSE dapat:

− menyediakan infrastruktur bagi penyampaian informasi pasar modal

dari perusahaan, bank maupun corporate secretary kepada KLSE;

−

menyediakan informasi pasar modal yang tepat waktu;− menyediakan kemudahan akses dan pengambilan informasi bagi

pasar.

Mengingat KLSE LINK mengharuskan informasi disampaikan, dikelola,

dan diumumkan secara elektronis, akan tercipta suatu lingkungan di

mana terdapat pengungkapan perusahaan yang canggih, di mana:

− Rentang waktu antara penyampaian ke KLSE dengan penyampaian

ke publik dapat dikurangi secara signifikan;

− Laporan dapat diungkapkan secara lebih tepat waktu dan ke

pengguna yg lebih luas;

2. Aspek Fungsional

Aspek fungsional KLSE Link secara ringkas dapat dibedakan menjadi

tiga bagian :

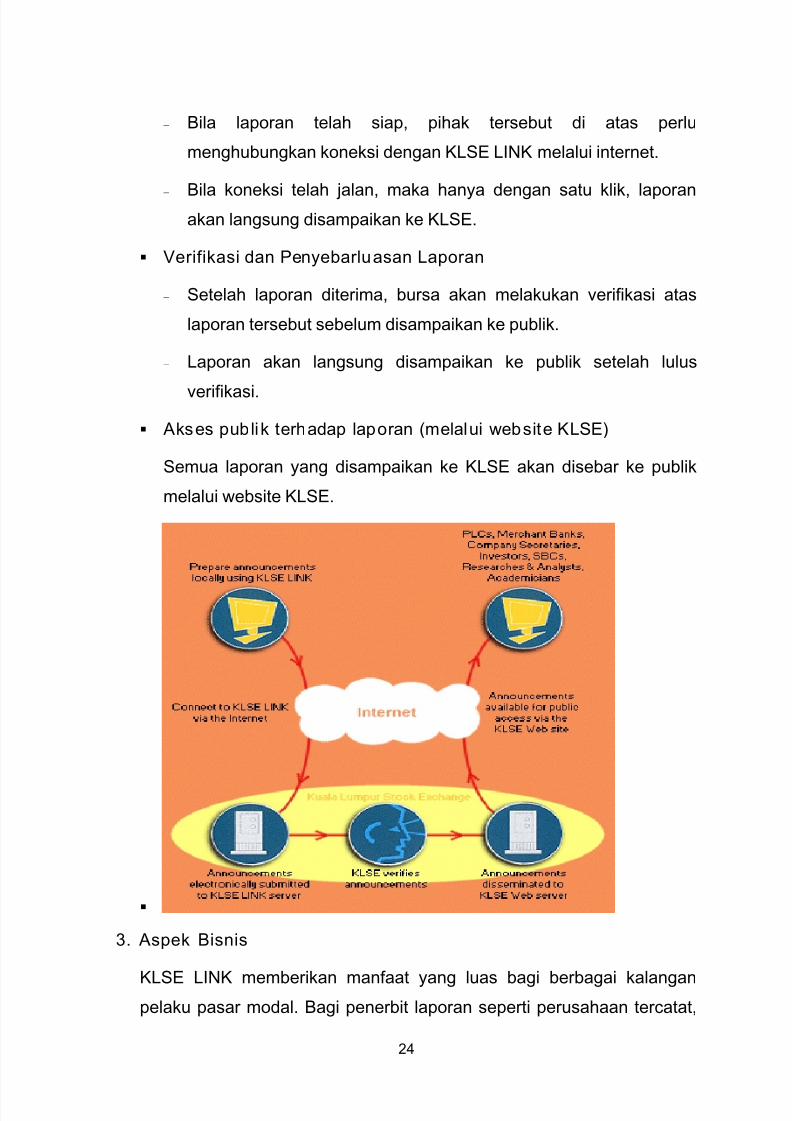

Penyampaian Laporan

− Biasanya proses dimulai dengan penyiapan laporan. Hal ini

dilakukan oleh pihak yang menyampaikan laporan, baik itu

perusahaan tercatat, merchat bank atau external company

secretary.

23

8/9/2019 Data Elektronik

http://slidepdf.com/reader/full/data-elektronik 32/55

− Bila laporan telah siap, pihak tersebut di atas perlu

menghubungkan koneksi dengan KLSE LINK melalui internet.

−

Bila koneksi telah jalan, maka hanya dengan satu klik, laporanakan langsung disampaikan ke KLSE.

Verifikasi dan Penyebarluasan Laporan

− Setelah laporan diterima, bursa akan melakukan verifikasi atas

laporan tersebut sebelum disampaikan ke publik.

− Laporan akan langsung disampaikan ke publik setelah lulus

verifikasi.

Akses publik terhadap laporan (melalui website KLSE)

Semua laporan yang disampaikan ke KLSE akan disebar ke publik

melalui website KLSE.

3. Aspek Bisnis

KLSE LINK memberikan manfaat yang luas bagi berbagai kalanganpelaku pasar modal. Bagi penerbit laporan seperti perusahaan tercatat,

24

8/9/2019 Data Elektronik

http://slidepdf.com/reader/full/data-elektronik 33/55

merchant banks dan external company secretar y, penyampaian laporan

menjadi lebih mudah dan cepat. Untuk pembaca laporan, seperti investor,

perusahaan efek, analis pasar dan kalangan akademis, laporan tersebut

dapat dengan mudah diperoleh dari mana pun dan kapan pun, secara

tepat waktu.

Karena KLSE LINK menggunakan internet sebagai media komunikasi,

biaya bagi masing-masing pengguna dapat ditekan agar dapat

terjangkau. Selain itu, akses terhadap laporan tidak dibatasi oleh letak

geografis.

Informasi yang tersedia di KLSE LINK meliputi semua jenis laporan

maupun informasi perusahaan yang harus diungkapkan ke publik,

antara lain:

− Semua jenis laporan dari perusahaan tercatat, seperti: laporan

keuangan, perubahan pada struktur perusahaan maupun pemegang

saham, pembelian kembali saham,

− Laporan tahunan;

− Dokumen seperti surat edaran ke pemegang saham, prospektus, dll.

Ada dua aspek dalam KLSE LINK. Aspek pertama meliputi penyampaian,

verifikasi, dan penyebarluasan laporan. Hal ini melibatkan adanya

interaksi antara KLSE dengan perusahaan tercatat, merchant banks dan

external compny secretary. Aspek kedua dari KLSE LINK adalah akses

terhadap laporan tersebut melalui web site KLSE, yang melibatkan

masyarakat umum.

Secara ringkas, aspek bisnis yang berkaitan KLSE Link adalah sebagai

berikut:

− Semua laporan disampaikan secara elektronis.

25

8/9/2019 Data Elektronik

http://slidepdf.com/reader/full/data-elektronik 34/55

− Laporan yang disampaikan telah pre-formatted, artinya telah standar

bentuk pelaporannya, sehingga pengungkapan dapat menjadi

konsisten.

− Semua laporan telah siap dan bebas tersedia di web site KLSE.

− Laporan yang dibuat tersedia secara tepat waktu.

− Kemampuan pencarian dan pengambilan laporan yang tersedia di

web site KLSE dapat membantu analisis dan riset.

C. Singapura

1. Latar Belakang

MASNET adalah jaringan keuangan yang diselenggarakan oleh

Monetary Authority of Singapore (MAS). Diluncurkan pada 1991 sesuai

Governments IT2000 plan, MASNET menyediakan jaringan komunikasi

tunggal untuk sektor keuangan di Singapura guna memperbaiki

koloborasi dan koordinasi arus kerja.

Saat ini, MASNET telah tumbuh menjadi pusat komunikasi,

memudahkan pertukaran data antara 800 organisasi yang terdiri dari

bank dan lembaga keuangan, Singapore Exchange (SGX), Agen

Pemerintah, NETS, the Automated Clearing House, Listed Companies

and wire providers. MASNET juga mendukung sistem pembayaran

elektronik seperti Sistem Kliring Cek Elektronik dan kredit langsung ataspembagian dividen ke dalam rekening bank pemegang saham; workflow

aplikasi seperti CurrencyNet dan Listed Companies Announcements;

sistem pelaporan elektronik bagi perusahaan yang terdaftar di SGX,

pelayanan informasi seperti SGS Market Prices dan GST Registered

Businesses.

26

8/9/2019 Data Elektronik

http://slidepdf.com/reader/full/data-elektronik 35/55

2. Penanggung Jawab

Sistem pelaporan secara elektronik ini dikembangkan sendiri oleh MAS

tanpa melakukan hubungan kerja sama denga pihak ketiga. MASbertanggung jawab pula terhadap sistem tersebut.

3. Aspek Legal

Perusahaan yang terdaftar di Singapore Exchange (SGX) - dibawah

SGX Listing Manual (Rule 702) - diwajibkan untuk mengeluarkan

semua pengumuman yang berhubungan dengan informasi material

tentang perusahaan melalui MASNET.4. Aspek Bisnis

Perusahaan yang terdaftar di SGX diharuskan berlangganan MASNET

dan ada biaya yang dibebankan pada pelanggan. Namun, Informasi

yang sampaikan lewat MASNET dapat diperoleh untuk publik secara

cuma-cuma.

Biaya langganan bulanan sebesar $15 setiap pelanggan. $5 untukmasing-masing ID pemakai tambahan (kecuali di mana Pelanggan

berlangganan bagi lebih dari satu (1) userID, userID yang ditugaskan

pada petugas penghubung Pelanggan tidak akan menjadi pokok

sampai ongkos abonemen bulanan).

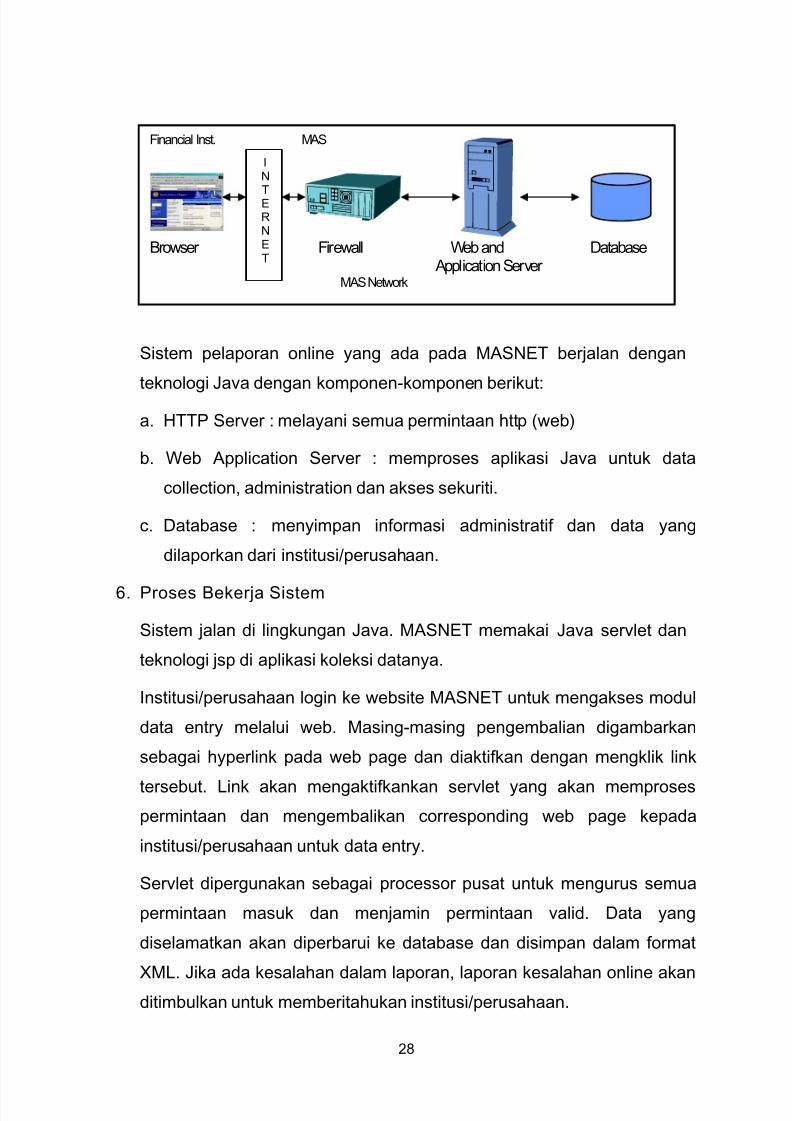

5. Aspek Teknologi

Diagram dibawah menunjukkan arsitektur dari sistem pelaporan secaraon-line yang terdapat pada MASNET.

27

8/9/2019 Data Elektronik

http://slidepdf.com/reader/full/data-elektronik 36/55

8/9/2019 Data Elektronik

http://slidepdf.com/reader/full/data-elektronik 37/55

8/9/2019 Data Elektronik

http://slidepdf.com/reader/full/data-elektronik 38/55

Institusi/perusahaan dapat memperbarui dan menyimpan dokumen

beberapa kali selama mereka menginginkan sebelum laporan

disubmit. Semua update akan disimpan di database. Ketika laporan

disubmit dengan berhasil, status dokumen akan berubah menjadi

“Submitted” dan tak ada perubahan lebih lanjut dibolehkan. Jika

institusi/perusahaan mau memperbaiki data setelah submission, akan

perlu menghubungi MAS return administrator untuk memperbarui

status dokumen ke draft.

− Untuk proses pencarian data, laporan disimpan dalam MAS database

menurut siklus pelaporan, lembaga dan tipe bisnis. Tidak ada modul

pencarian dokumen. Display rekord berdasarkan pada siklus

pelaporan, lembaga dan tipe bisnis yang disediakan oleh pemakai.

30

8/9/2019 Data Elektronik

http://slidepdf.com/reader/full/data-elektronik 39/55

BAB IV

PENGEMBANGAN SISTEM PELAPORAN DATA ELEKTRONIK

DI PASAR MODAL INDONESIA

A. Penelitian Lapangan

Untuk penelitian ini, Tim menggunakan metode pengumpulan data

dan informasi dengan telaah pustaka yang termasuk pula Peraturan dan

Perundang-Undangan di bidang Pasar Modal yang terkait, literatur (teks

book), praktek di negara lain serta menyebarkan kuesioner yang dilakukan

dengan melalui surat yang ditujukan kepada SRO, Reksa Dana,

Perusahaan Efek, Penasehat Investasi, Lembaga dan Profesi (Akuntan)

Penunjang Pasar Modal dan Emiten / Perusahaan Publik. Selain itu, untuk

memperoleh data dan informasi yang akurat serta meningkatkan kualitas

penelitian ini dengan cara mengundang pihak-pihak yang terkait dengan

penelitian ini sebagai nara sumber.

Informasi yang diharapkan dapat diperoleh dari menyebarkan

kuesioner dan mengundang pihak-pihak yang terkait dengan penelitian ini

sebagai nara sumber antara lain adalah :

− Mengetahui sejauh mana tanggapan responden terhadap rencana

penyampaian laporan secara elektronik

−

Mengetahui sejauh mana tingkat kepentingan dan keperluanperaturan Bapepam yang terkait dengan pelaporan sehubungan

penyampaian laporan secara elektronik.

− Mengetahui sejauh mana fitur (kriteria) sistem yang diharapkan dari

responden.

31

8/9/2019 Data Elektronik

http://slidepdf.com/reader/full/data-elektronik 40/55

8/9/2019 Data Elektronik

http://slidepdf.com/reader/full/data-elektronik 41/55

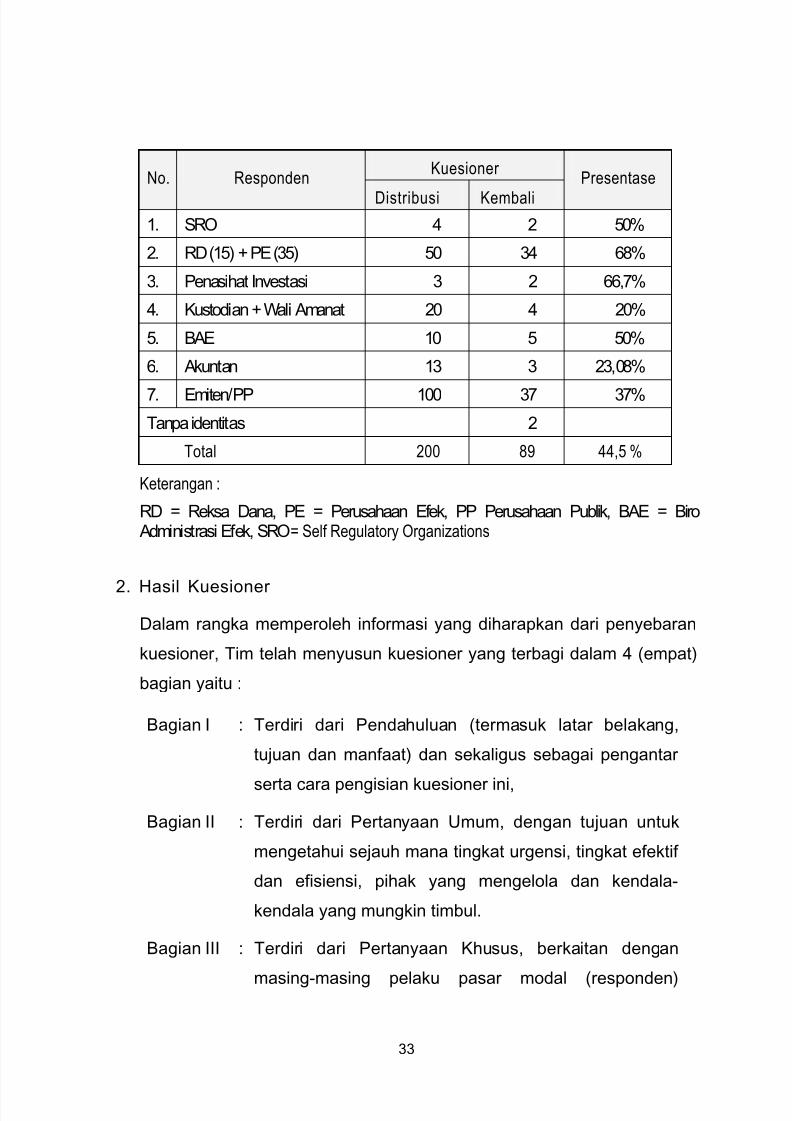

KuesionerNo. Responden

Distribusi Kembali

Presentase

1. SRO 4 2 50%

2. RD (15) + PE (35) 50 34 68%

3. Penasihat Investasi 3 2 66,7%

4. Kustodian + Wali Amanat 20 4 20%

5. BAE 10 5 50%

6. Akuntan 13 3 23,08%

7. Emiten/PP 100 37 37%

Tanpa identitas 2

Total 200 89 44,5 %

Keterangan :

RD = Reksa Dana, PE = Perusahaan Efek, PP Perusahaan Publik, BAE = Biro Administrasi Efek, SRO = Self Regulatory Organizations

2. Hasil Kuesioner

Dalam rangka memperoleh informasi yang diharapkan dari penyebaran

kuesioner, Tim telah menyusun kuesioner yang terbagi dalam 4 (empat)

bagian yaitu :

Bagian I : Terdiri dari Pendahuluan (termasuk latar belakang,

tujuan dan manfaat) dan sekaligus sebagai pengantar

serta cara pengisian kuesioner ini,

Bagian II : Terdiri dari Pertanyaan Umum, dengan tujuan untuk

mengetahui sejauh mana tingkat urgensi, tingkat efektif

dan efisiensi, pihak yang mengelola dan kendala-

kendala yang mungkin timbul.

Bagian III : Terdiri dari Pertanyaan Khusus, berkaitan dengan

masing-masing pelaku pasar modal (responden)

33

8/9/2019 Data Elektronik

http://slidepdf.com/reader/full/data-elektronik 42/55

terhadap tingkat kepentingan dan hambatan atas

penyampaian laporan sesuai peraturan Bapepam yang

ditetapkan pada masing-masing pelaku pasar modal.

Bagian IV : Terdiri dari Pertanyaan yang berkaitan dengan fitur

(kriteria) sistem yang diharapkan dari pelaku pasar

modal. Dalam penilaian sehubungan dengan

pertanyaan ini, penyusun membagi jawaban responden

dalam 2 (dua) yaitu : angka 1 berarti responden

menginginkan fitur, dan angka 0 berarti responden

tidak menginginkan fitur (kriteria) sistem yang akan

digunakan.

Dari kuesioner yang terkumpul dapat kami uraikan sebagai berikut :

a. Pertanyaan Umum

− Semua pelaku pasar modal (responden) sebanyak 89 responden

menganggap penting atas penyajian data secara elektronik untukpelaku pasar modal.

− Terdapat sebanyak 32 responden atau sebesar 36% dari total

responden yang menginginkan kerja sama antara institusi

Bapepam, Bursa dan LKP/LPP untuk mengadakan sistem

penyampaian dan penyajian data elektronik oleh pelaku pasar

modal, dan sebanyak 27 responden atau sebesar 30,4% yang

menginginkan institusi LKP/LPP, dan sebanyak 13 responden

atau sebesar 14,6% yang menginginkan institusi Bapepam.

− Hambatan yang mungkin timbul dalam penerapan sistem ini,

sebagian besar responden dapat disimpulkan bahwa perlunya

biaya instalasi awal yang tinggi, SDM yang memadai dan sistem

pengamanan yang handal (perlu menggunakan firewall) serta

infrastruktur keamanan lain yang mendukung.

34

8/9/2019 Data Elektronik

http://slidepdf.com/reader/full/data-elektronik 43/55

8/9/2019 Data Elektronik

http://slidepdf.com/reader/full/data-elektronik 44/55

b. Pertanyaan Khusus

Dalam hal ini, penyusun telah mengidentifikasi peraturan Bapepam

yang terkait dengan responden sebanyak 16 peraturan yang terdiridari SRO terdiri 3 peraturan, Perusahaan Efek 3 peraturan,

Penasehat Investasi 1 peraturan, Lembaga Penunjang Pasar Modal

terdiri 3 peraturan, Profesi Penunjang Pasar Modal terdiri 1 peraturan,

dan Emiten/PP terdiri 5 peraturan.

Dari hasil kuesioner yang kami terima menunjukkan bahwa hampir

semua pelaku pasar modal (responden) sebanyak 89 responden dan

mengisi pertanyaan khusus masing-masing yang terkait dengan

kewajiban pelaporan sebanyak 233 memilih penting atas penyajian

data secara elektronik yang bertujuan agar data publik tersebut dapat

diakses oleh masyarakat secara elektronik, sementara terdapat 14

memilih hal tersebut tidak penting dan 2 memilih ragu-ragu.

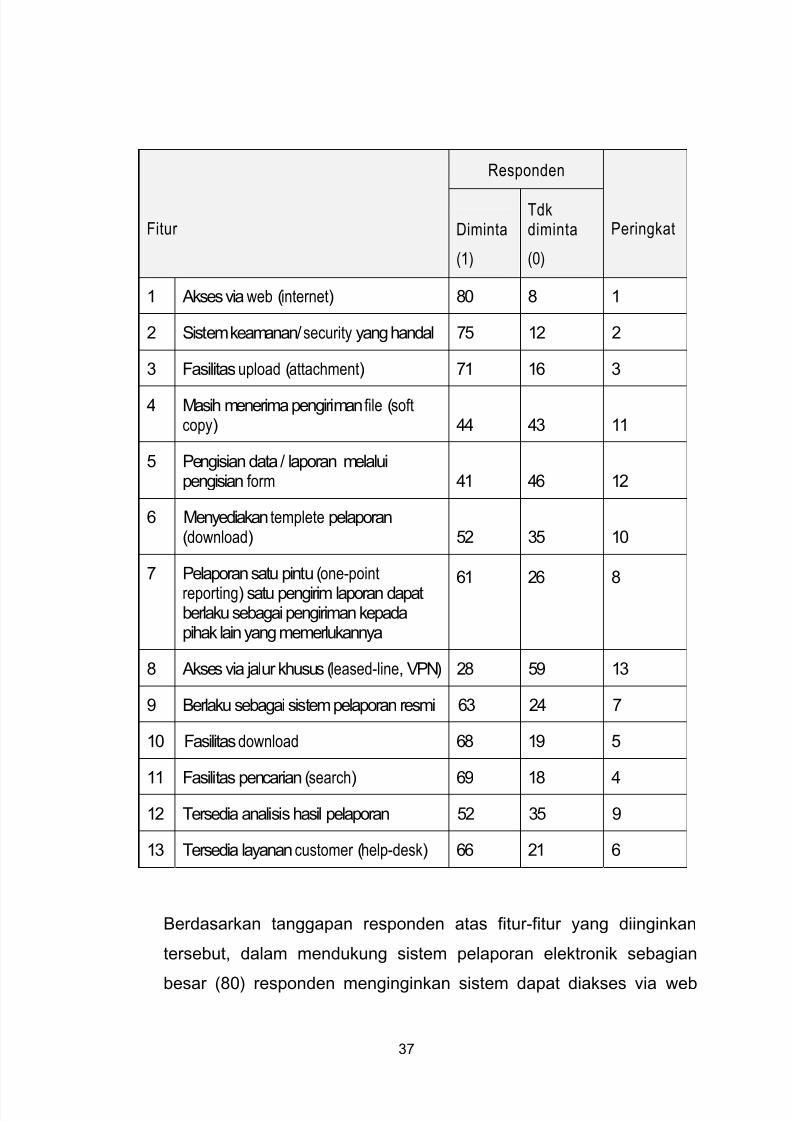

c. Fitur (kriteria) Sistem yang Diharapkan

Pada bagian ini ditanyakan kemampuan apakah yang sebaiknya

dimiliki oleh sistem penyampaian dan penyajian data secara

elektronik. Hasil dari kuesioner dapat sebagaimana terdapat dalam

tabel dibawah ini.

36

8/9/2019 Data Elektronik

http://slidepdf.com/reader/full/data-elektronik 45/55

Responden

Fitur Diminta

(1)

Tdkdiminta

(0)

Peringkat

1 Akses via web (internet) 80 8 1

2 Sistem keamanan/security yang handal 75 12 2

3 Fasilitas upload (attachment) 71 16 3

4 Masih menerima pengiriman file (softcopy) 44 43 11

5 Pengisian data / laporan melaluipengisian form 41 46 12

6 Menyediakan templete pelaporan(download) 52 35 10

7 Pelaporan satu pintu (one-point

reporting) satu pengirim laporan dapatberlaku sebagai pengiriman kepadapihak lain yang memerlukannya

61 26 8

8 Akses via jalur khusus (leased-line, VPN) 28 59 13

9 Berlaku sebagai sistem pelaporan resmi 63 24 7

10 Fasilitas download 68 19 5

11 Fasilitas pencarian (search) 69 18 4

12 Tersedia analisis hasil pelaporan 52 35 9

13 Tersedia layanancustomer (help-desk) 66 21 6

Berdasarkan tanggapan responden atas fitur-fitur yang diinginkan

tersebut, dalam mendukung sistem pelaporan elektronik sebagian

besar (80) responden menginginkan sistem dapat diakses via web

37

8/9/2019 Data Elektronik

http://slidepdf.com/reader/full/data-elektronik 46/55

(internet), sebesar 70 responden menginginkan sistem keamanan

/security yang handal dan sebesar 71 responden menginginkan juga

sistem yang dilengkapi dengan fasilitas upload (attachment).

B. Pembahasan Rancangan Pengembangan Sistem Pelaporan

Elektronik di Pasar Modal Indonesia

1. Tinjauan Landasan Hukum

Dalam Pasal 86 Undang-undang Nomor 8 Tahun 1995 Tentang Pasar

Modal (UUPM), ditegaskan bahwa Emiten atau Perusahaan Publik wajib

menyampaikan laporan baik secara berkala maupun laporan tentang

peristiwa material.

Selanjutnya, dalam Pasal 9 ayat (1) UUPM, ditegaskan bahwa Bursa

Efek berkewajiban menetapkan peraturan yang salah satunya adalah

mengenai pencatatan. Berdasarkan kewenangan menetapkan peraturan

pencatatan tersebut, maka Bursa Efek dapat mewajibkan Emiten yang

Efeknya tercatat di Bursa Efek untuk menyampaikan laporan kepada

Bursa Efek.

Berdasarkan ketentuan-ketentuan tersebut, maka dalam kegiatan Pasar

Modal, pihak yang berwenang mewajibkan Emiten dan Perusahaan

Publik untuk menyampaikan laporan adalah Bapepam dan Bursa Efek.

Namun dalam pelaksanaannya, sistem pelaporan elektronik tersebut

perlu memperhatikan hal-hal sebagai berikut:

− Mengingat informasi dalam sistem pelaporan elektronik merupakan

public good, sehingga perlu dipertimbangkan mengenai prinsip

integrity of content, equality of access, dan neutrality of governance.

− Pelaksanaan dari sistem pelaporan elektronik ini harus pula

mempertimbangkan cost-effectiveness, di mana dalam

38

8/9/2019 Data Elektronik

http://slidepdf.com/reader/full/data-elektronik 47/55

pelaksanaannya dapat diterapkan dengan biaya yang rendah dan

fleksibel.

Dengan mempertimbangkan bahwa informasi dalam sistem pelaporanelektronik merupakan public good, maka penyelenggara sistem tersebut

akan lebih tepat apabila merupakan bagian dari Bapepam atau Bursa

Efek.

Namun demikian, dalam hal Bapepam atau Bursa Efek tidak dapat

menyelenggarakan sendiri sistem dimaksud, terutama apabila

mempertimbangkan cost-effectiveness, maka dimungkinkan bagi

Bapepam atau Bursa Efek untuk menunjuk pihak lain untuk

melaksanakan sistem tersebut.

Konstruksi hubungan hukum antara Bapepam dan Bursa Efek dengan

Pihak lain yang akan melaksanakan Sistem Informasi Pelaporan

Elektronik tersebut perlu tetap mempertimbangkan kedua hal tersebut di

atas, di mana harus diatur secara tegas bahwa kewenangan pengaturan

terhadap publik tetap berada pada Bapepam dan Bursa Efek, sedangkan

posisi Pihak lain lebih pada pelaksanaan teknis dari sistem. Oleh karena

itu, dalam perjanjian hendaknya diatur secara tegas hak dan kewajiban

dari para pihak, antara lain ketentuan mengenai penyebaran,

pemanfaatan, atau penyalahgunaan dokumen maupun informasi

tersebut kepada pihak lain.

2. Rancangan Sistem Pelaporan Elektronik Yang Dapat Dikembangkan

a. Tampilan (Interface)

Untuk rancangan sistem pelaporan elektronik yang dapat dikembangkan

di pasar modal Indonesia, salah satu alternatif bentuk tampilan yang

dapat dipilih adalah tampilan yang berupa aplikasi (program) khusus

yang didistribusikan (application interface). Aplikasi ini akan berupa

program khusus yang dikembangkan sendiri (customized) dan

didistribusikan kepada pihak pelapor yang diwajibkan. Program tersebut

39

8/9/2019 Data Elektronik

http://slidepdf.com/reader/full/data-elektronik 48/55

akan didistribusikan dalam bentuk disket atau CD dan harus di- install di

komputer si pelapor agar dapat berhubungan dengan sistem pelaporan

elektronik bersangkutan, baik untuk mengirimkan data maupun untuk

mencari (import) data.

Adapun alasan pemanfaatan alternatif ini adalah:

− Aplikasi ini mampu mengelola data dari yang mulai sederhana sampai

dengan pengumpulan data elektronik yang paling rumit sekalipun.

− Aplikasi ini dapat direka-ulang (customized) sedemikian rupa,

sehingga mempermudah pelapor untuk melakukan pelaporan namuntetap sesuai dengan format standar yang diinginkan.

− Dapat dikolaborasikan dengan jaringan internet untuk sistem

pelaporannya dan bahkan mampu membatasi pemanfaatan

bandwidth yang terbatas. Selain itu, pemanfaatan jaringan internet

juga dapat menekan biaya pengiriman.

− Dari segi keamanan, application interface juga dapat dikombinasikan

dengan sistem keamanan tambahan seperti fasilitas ID dan password

serta digital signature. Hal ini jelas akan meningkatkan faktor

keamanan dalam pengiriman dan pengelolaan data dan informasi.

b. Format dan materi pelaporan

Pasal 1 angka 2 Undang-undang Nomor 8 Tahun 1997 Tentang

Dokumen Perusahaan menegaskan bahwa dokumen perusahaan adalah

data, catatan, dan atau keterangan yang dibuat dan atau diterima oleh

perusahaan dalam rangka pelaksanaan kegiatannya, baik tertulis di atas

kertas atau sarana lain maupun terekam dalam bentuk corak apapun

yang dapat dilihat, dibaca, atau didengar. Berdasarkan ketentuan

tersebut, maka dimungkinkan bentuk lain dari suatu dokumen

perusahaan selain dalam bentuk hard copy.

40

8/9/2019 Data Elektronik

http://slidepdf.com/reader/full/data-elektronik 49/55

Selanjutnya, berkaitan dengan format pelaporan melalui sistem

pelaporan elektronik, maka Bapepam dan Bursa perlu mengeluarkan

suatu peraturan yang antara lain mengatur tentang :

− standardisasi format pelaporan yang selaras atau tidak bertentangan

dengan ketentuan peraturan perundang-undangan di bidang Pasar

Modal yang berlaku, misalnya bagi laporan keuangan yang mengacu

pada Peraturan Bapepam Nomor VIII.G.7,

− bentuk signature dari pihak yang menyampaikan laporan,

−

liability dalam hal ada kesalahan pengiriman atau perubahan daridokumen yang dikirimkan,

− kapan dokumen tersebut secara hukum telah diterima oleh Bapepam

atau Bursa Efek.

Hal lain yang perlu segera diputuskan adalah berkenaan dengan

masalah, apakah sistem pelaporan elektronik ini menggantikan

kewajiban menyampaikan hardcopy dari pelaporan yang ada sekarang

ini atau sistem pelaporan elektronik ini merupakan bentuk tambahan

disamping hardcopy.

Mengenai materi yang tercakup dalam sistem pelaporan elektronik,

dokumen-dokumen yang wajib disampaikan ke Bapepam dapat

dikategorikan menjadi dua, yaitu dokumen yang terbuka untuk umum

dan dokumen yang tidak terbuka untuk umum. Berkaitan dengan hal

tersebut, perlu ditelaah apakah sistem pelaporan elektronik tersebut

mencakup pula dokumen-dokumen baik yang sifatnya rahasia maupun

dokumen yang tidak terbuka untuk umum.

Dengan mempertimbangkan risiko adanya perubahan baik format

maupun materi dalam sistem pelaporan elektronik, maka dalam hal

dokumen tersebut tidak terbuka untuk umum, sistem harus menjamin

bahwa dokumen tersebut tidak dapat diakses oleh pihak lain selain pihakBapepam.

41

8/9/2019 Data Elektronik

http://slidepdf.com/reader/full/data-elektronik 50/55

Berkaitan dengan penyebaran informasi, informasi yang disampaikan

kepada Bapepam dan Bursa Efek melalui sistem pelaporan elektronik

yang merupakan dokumen yang terbuka untuk umum, seyogyanya dapat

diakses oleh publik baik secara langsung maupun tidak langsung.

Secara langsung, informasi sistem pelaporan elektronik harus dapat

diakses oleh publik melalui website. Secara tidak langsung, publik dapat

memperoleh informasi tersebut melalui data suppliers, di mana informasi

yang diberikan oleh data supplier tersebut bukan lagi merupakan data

mentah akan tetapi telah terintegrasi dengan financial data yang lainnya

dan tentunya dengan persetujuan pengenaan biaya tertentu.

c. Mekanisme pelaporan

Untuk mekanisme pelaporan, sistem pelaporan elektronik pasar modal

Indonesia sebaiknya memanfaatkan jaringan internet. Hal ini karena

Internet menawarkan salah satu alternatif pelaporan yang mampu

menekan biaya pelaporan. Namun yang harus diperhatikan adalah

jaringan internet mutlak memerlukan piranti tambahan untukmeningkatkan tingkat keamanan transmisi data.

d. Mekanisme hukum dan keamanan

Pihak penyelenggara sistem pelaporan elektronik harus memperjelas

kedudukan data elektronik dibandingkan dokumen konvensional (paper-

based system) sebagai alat bukti di dalam masalah hukum.

Melihat perkembangan yang saat ini, nampaknya keberadaan dokumen

fisik masih diperlukan sebagai pendamping dokumen elektronik. Hal ini

berhubungan dengan upaya untuk meminimalisir kesalahan yang

mungkin terjadi dalam pengiriman laporan (cek data) maupun untuk

kepentingan penelaahan hukum yang berkaitan dengan otentifikasi dan

integritas bukti secara tertulis.

42

8/9/2019 Data Elektronik

http://slidepdf.com/reader/full/data-elektronik 51/55

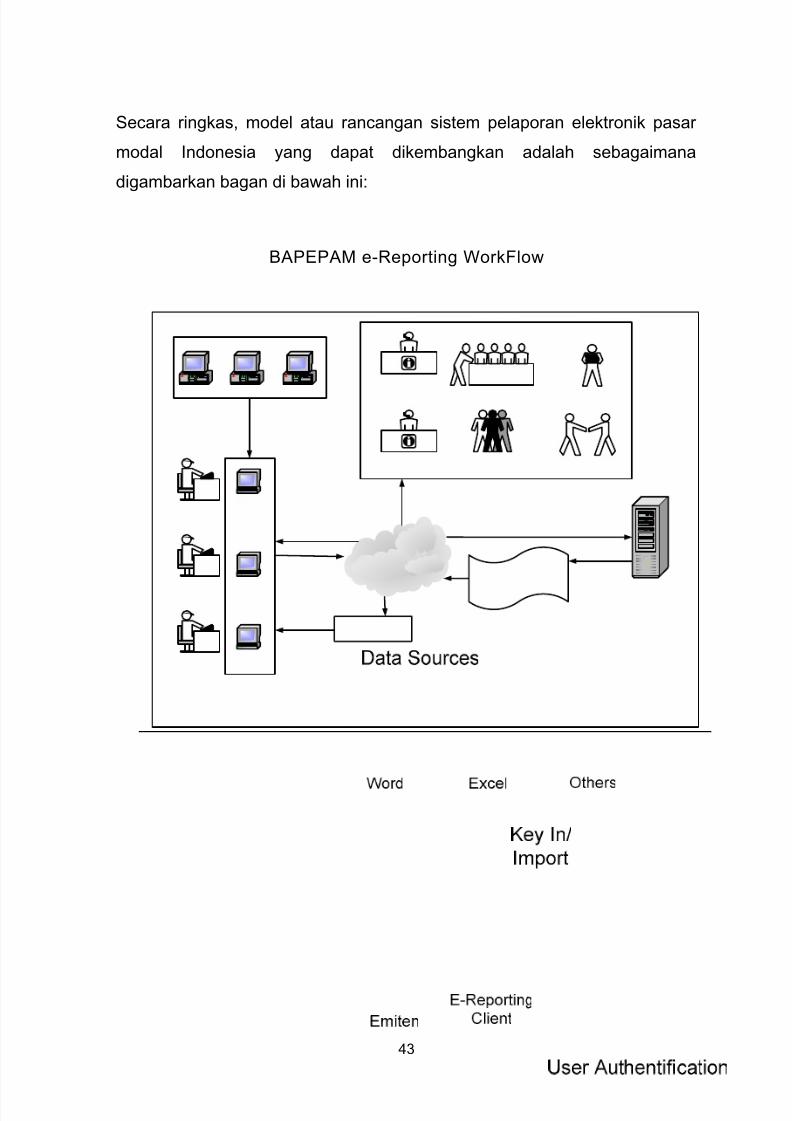

Secara ringkas, model atau rancangan sistem pelaporan elektronik pasar

modal Indonesia yang dapat dikembangkan adalah sebagaimana

digambarkan bagan di bawah ini:

BAPEPAM e-Reporting WorkFlow

43

8/9/2019 Data Elektronik

http://slidepdf.com/reader/full/data-elektronik 52/55

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

1. Keberadaan dan kelengkapan informasi di pasar modal merupakan

suatu hal yang sangat penting karena akan menjadi dasar dalam

suatu pengambilan keputusan investasi. Penyebarluasan dan

kemudahan dalam memperoleh informasi dapat didukung oleh

kemajuan teknologi informasi, terutama dalam cara penyebarluasan

data dan informasi kepada publik.

2. Pengolahan dan penyajian data secara akurat dan tepat waktu

merupakan hal yang sangat penting bagi suatu lembaga pengawas,

sebagaimana juga Bapepam. Electronic reporting akan menyediakan

kemampuan dan fleksibilitas bagi Bapepam dalam mengumpulkan

data yang diperlukan, menekan tingkat kesalahan yang diakibatkan

input ulang data secara manual, dan secara signifikan dapat

menekan waktu yang digunakan untuk proses penyajian data.

3. Pengkajian yang tepat pada aspek bisnis sistem, dukungan yang

konsisten dari pihak manajemen dan pimpinan, keterlibatan sedari

awal dari pihak stakeholders, serta pengelolaan efek perubahan yang

ditimbulkan dari sistem pelaporan elektronik tersebut merupakan

aspek-aspek kunci yang harus dipersiapkan secara matang oleh

Bapepam jika akan merencanakan pengadaan sistem pelaporan

elektronik.

4. Dari kajian segi hukum, pihak yang berwenang mengelola sistem

pelaporan elektronik di pasar modal Indonesia adalah Bapepam

sebagai lembaga pengawas dan BEJ sebagai pengelola bursa.

5. Dari hasil kuesioner, dapat disimpulkan bahwa keseluruhan (100%)

responden menyetujui dan menganggap penting keberadaan sistem

44

8/9/2019 Data Elektronik

http://slidepdf.com/reader/full/data-elektronik 53/55

pelaporan elektronik di pasar modal Indonesia. Responden tersebut

sebagian besar juga yakin bahwa sistem pelaporan elektronik akan

mempermudah penyampaian laporan sekaligus menghemat waktu.

6. Besarnya biaya dan tingkat keamanan sistem merupakan beberapa

aspek utama yang masih menjadi kekhawatiran responden.

B. Saran

1. Melihat perkembangan teknologi dan kebutuhan yang ada saat ini,

maka sudah selayaknya Bapepam mulai mengembangkan sistem

pelaporan elektronik bagi pihak-pihak yang diwajibkan melakukanpelaporan dan menyajikan keterbukaan informasi kepada publik. Hal

ini jelas karena electronic reporting akan memberikan manfaat bagi

kedua belah pihak, baik si pelapor maupun si penerima laporan.

2. Sistem pelaporan yang dikembangkan harus mampu

mengakomodasi kebutuhan Bapepam dalam mengawasi pasar

modal Indonesia secara lebih mudah dan akurat. Dalam sistem

pelaporan tersebut, juga harus menyediakan suatu sistem analisis

bagi keperluan internal Bapepam sehingga data yang dikirimkan oleh

pelapor tidak perlu dilakukan input ulang. Selain meningkatkan

efesiensi dan efektifitas kerja, hal ini juga akan menekan tingkat

kesalahan data.

3. Keberhasilan penerapan sistem pelaporan elektronik sangat

tergantung dari kerjasama antara pihak yang melaporkan dengan

pihak yang menerima laporan. Untuk itu keikutsertaan berbagai

stakeholder yang akan bertindak sebagai pelapor merupakan hal

yang sangat penting untuk dilakukan pada awal dimulainya

pengembangan sistem ini.

4. Kejelasan dan konsistensi pimpinan Bapepam merupakan syarat

mutlak bagi rencana pengembangan sistem ini. Karena selain

masalah sistem informasi, sistem pelaporan elektronik juga

45

8/9/2019 Data Elektronik

http://slidepdf.com/reader/full/data-elektronik 54/55

membutuhkan dukungan dan kajian aspek lain seperti hukum

(peraturan) dan dana (investasi). Aspek-aspek tersebut memerlukan

kajian periodik menyesuaikan kebutuhan sistem itu sendiri sejalan

dengan kebutuhan.`

46

8/9/2019 Data Elektronik

http://slidepdf.com/reader/full/data-elektronik 55/55

ANGGOTA TIM STUDI TENTANG PENYAJIAN DATA ELEKTRONIK

UNTUK PELAKU PASAR MODAL

PENGARAH

1. Drs. Djoko Hendratto, MBA2. Nurdiyati, MA

KETUA

1. Gustaf Adolf MR,SE

PELAKSANA

1. Tety Mahrani, S.Kom2. Asep Dewanto, S.Kom3. Fernando Tua, SE4. Anhar Rudi, S.Kom

5. Hudiyanto, SE., MM6. Langgeng Basuki, SE.,MM7. Dasril, SE8. Bayu Bandono, SE.,MM9. Drs. Dwi Widi Asmara

PEMBANTU PELAKSANA

1. M.Sjahrir Ibrahim, S.Kom

2. Wawan Setiadi, SE3. Victoria Situmeang4. Sidi Darmawan, SST

STAF SEKRETARIAT

1 Subiyah