decisiones de financiamiento adoptadas...

TRANSCRIPT

1

DECISIONES DE FINANCIAMIENTO ADOPTADAS POR ALGUNAS

EMPRESAS DEL SUBSECTOR DE PLÁSTICO EN EL AMCO

LUISA FERNANDA BERNAL BOTERO

UNIVERSIDAD CATÓLICA DE PEREIRA

FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

PROGRAMA DE ADMINISTRACIÓN DE EMPRESAS

PEREIRA

2011

2

DECISIONES DE FINANCIAMIENTO ADOPTADAS POR ALGUNAS

EMPRESAS DEL

SUBSECTOR DE PLÁSTICO EN EL AMCO

Trabajo de grado para optar por el título de Administradora de Empresas

LUISA FERNANDA BERNAL BOTERO

TUTORA: Gloria Stella Salazar Yepes

UNIVERSIDAD CATÓLICA DE PEREIRA

FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

PROGRAMA DE ADMINISTRACIÓN DE EMPRESAS

PEREIRA

2011

3

DEDICATORIA

Este trabajo de grado está enteramente dedicado a mi familia y novio.

Gracias por apoyarme, es obvio que sin ustedes este sueño

Nunca hubiera podido ser completado.

Sencillamente ustedes son la base de mi vida

y siempre estaré agradecida por ello.

Realmente no hay palabras que logren expresar

lo mucho que los quiero.

4

AGRADECIMIENTOS

A Dios por demostrarme tantas veces su existencia y con ello darme fuerzas para salir

adelante de cada tropiezo.

A mi tutora Gloria Stella Salazar Yepes quien a través de sus conocimientos, colaboración

y motivación hizo posible que este trabajo se llevara a cabo.

A las empresas que me abrieron sus puertas y permitieron realizar el trabajo, gracias por su

apoyo y disponibilidad.

5

TABLA DE CONTENIDO

INTRODUCCIÓN .............................................................................................................. 11

1. PLANTEAMIENTO DEL PROBLEMA .................................................................. 12

1.1Descripción del problema ............................................................................................ 12

1.2 Formulación del problema .......................................................................................... 12

2. DELIMITACIÓN ........................................................................................................ 13

3. LIMITACIONES DEL PROBLEMA ....................................................................... 14

4. OBEJTIVOS ................................................................................................................... 15

4.1 Objetivo General ......................................................................................................... 15

4.2 Objetivos Específicos ................................................................................................. 15

5. JUSTIFICACIÓN ........................................................................................................... 16

6. MARCO REFERENCIAL ............................................................................................ 17

6.1 Marco Teórico ............................................................................................................. 17

6.1.2 Decisiones financieras .......................................................................................... 19

6.2 Marco contextual ....................................................................................................... 32

6.3 Marco Conceptual ...................................................................................................... 36

7. DISEÑO METODOLÓGICO ....................................................................................... 39

7.1 Metodología de investigación ..................................................................................... 39

7.2 Instrumento de recolección ......................................................................................... 39

7.3 Determinación de la muestra ...................................................................................... 39

7.5 Tabulación y análisis de datos .................................................................................... 40

8. TRABAJO DE CAMPO ................................................................................................ 41

9. ANÁLISIS E INTERPRETACIÓN DE RESULTADOS ........................................... 42

9.1 Tipo de inversiones requeridas por las empresas del subsector de plástico. .............. 42

9.2. Identificación la estructura de financiación utilizada por las empresas del subsector

de plástico, para financiar sus inversiones. ...................................................................... 54

9.3. Determinación de alternativas de financiación externas conoce el empresario. ........ 59

9.4. Descripción, de la manera cómo el empresario evalúa las decisiones de financiación

.......................................................................................................................................... 61

6

10. CONCLUSIONES ........................................................................................................ 67

11. RECOMENDACIONES .............................................................................................. 69

BIBLIOGRAFÍA ................................................................................................................ 70

7

LISTA DE TABLAS

TABLA 1: OPORTUNIDADES, FORTALEZAS Y DEBILIDADES DEL SECTOR DEL

PLÁSTICO EN COLOMBIA. ……………………………………………………………34

TABLA 2: EMPRESAS DEL SUBSECTOR DE PLÁSTICO EN EL AMCO, VISITADAS

PARA EL PROCESO DE EJECUCIÓN DE LA ENCUESTA………………………….. 41

TABLA 3: TIPO DE EMPRESA Y ANTIGÜEDAD…………………………………… 42

TABLA 4: SUB ÁREAS DEL DEPARTAMENTO FINANCIERO 43

TABLA 5 :OBJETIVOS FINANCIEROS MÁS IMPORTANTES PARA LAS

EMPRESAS DE SUB- SECTOR DE PLÁSTICO……………………………………… .44

TABLA 6: CRITERIOS SON UTILIZADOS POR LAS EMPRESAS DEL SUB-SECTOR

DE PLÁSTICO PARA DECIDIR INVERTIR …………………………………………..46

TABLA 7: MÉTODOS CONTABLES QUE UTILIZAN LAS EMPRESAS DEL SUB-

SECTOR DE PLÁSTICO PARA LA TOMA DE DECISIÓN. ………………………….47

TABLA 8: LAS EMPRESAS DEL SUB- SECTOR DEL PLÁSTICO HAN DEDICADO

RECURSOS PARA LAS SIGUIENTES INVERSIONES DURANTE LOS ULTIMOS 5

AÑOS…………………………………………………………………………………….. 49

TABLA 9: FRECUENCIA CON QUE LAS EMPRESAS HAN DEDICADO RECURSOS

PARA DICHAS INVERSIONES………………………………………………………… 51

TABLA 10……………………………………………………………………………….. 54

TABLA 11……………………………………………………………………………….. 55

TABLA 12 LÍNEAS DE FINANCIACIÓN INTERNAS IMPLEMENTAS POR LAS

EMPRESAS DEL SUB - SECTOR DE PLÁSTICO…………………………………….. 57

TABLA 13: LÍNEAS DE FINANCIACIÓN EXTERNAS IMPLEMENTAS POR LAS

EMPRESAS DEL SUB - SECTOR DE PLÁSTICO…………………………………….. 59

TABLA 14: CRITERIOS QUE DETERMINAN LA CAPACIDAD DE

ENDEUDAMIENTO DE LAS EMPRESAS…………………………………………….. 61

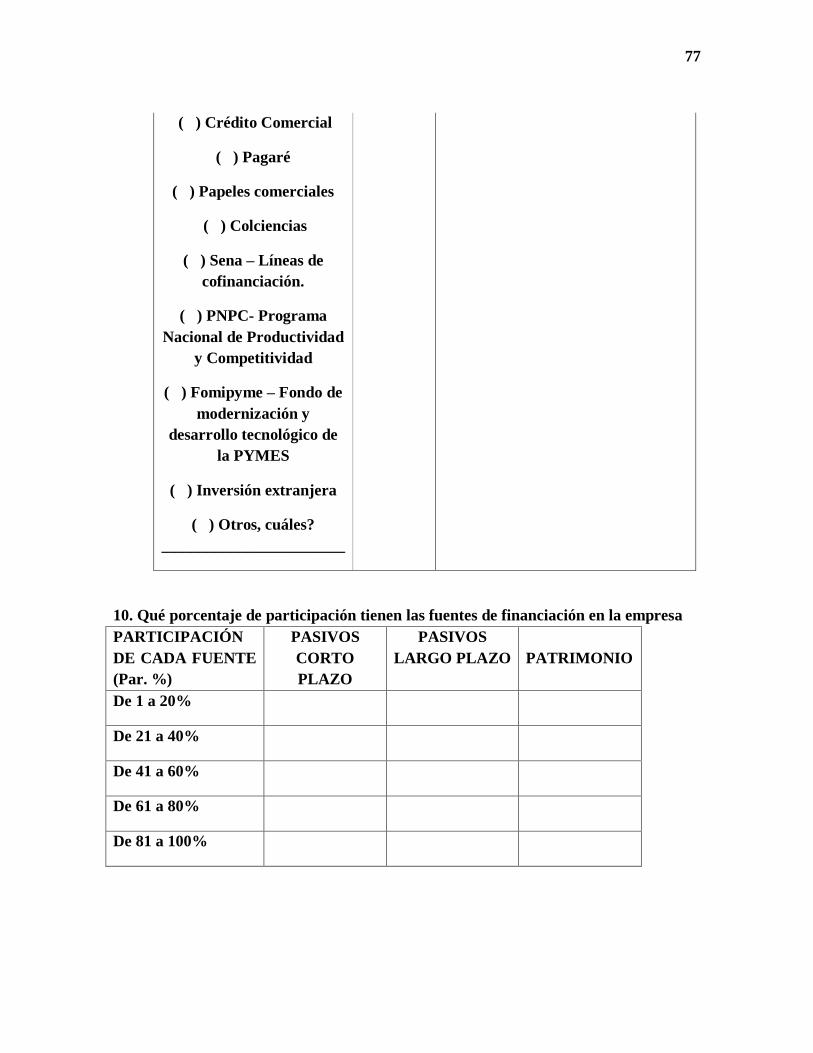

TABLA 15: PORCENTAJE DE PARTICIPACIÓN TIENEN LAS FUENTES DE

FINANCIACIÓN EN LAS EMPRESAS………………………………………………… 62

TABLA 16: EFECTOS DE UTILIZAR DEUDA (APALANCAMIENTO FINANCIERO)

SOBRE LAS UTILIDADES DE LA EMPRESA………………………………………... 64

8

TABLA DE GRAFICOS

Grafica Nº. 1: Tipos de Fuentes de Financiamiento según su exigibilidad. ........................ 25

Grafica Nº. 2. Fuentes de financiamiento según su procedencia ........................................ 29

Grafica No.3 Tipo de empresa y antigüedad ....................................................................... 42

Grafica No.4 Sub áreas del Departamento financiero ......................................................... 43

Gráfica No.5 Objetivos financieros más importantes para las empresas de Sub- Sector de

plástico ................................................................................................................................. 45

Grafica No.6criterios son utilizados por las empresas del Sub-Sector de plástico para

decidir invertir ...................................................................................................................... 46

Grafica No.7Métodos contables que utilizan las empresas del Sub- Sector de plástico para

la toma de decisión .............................................................................................................. 47

Grafica No.8Las Empresas del Sub- Sector del plástico ha dedicado recursos para las

siguientes inversiones durante los últimos 5 años ................................................................ 50

Gráfica No.9 frecuencia con que las empresas han dedicado recursos para dichas

inversiones ............................................................................................................................ 52

Gráfica No.10 Ventas netas .................................................................................................. 55

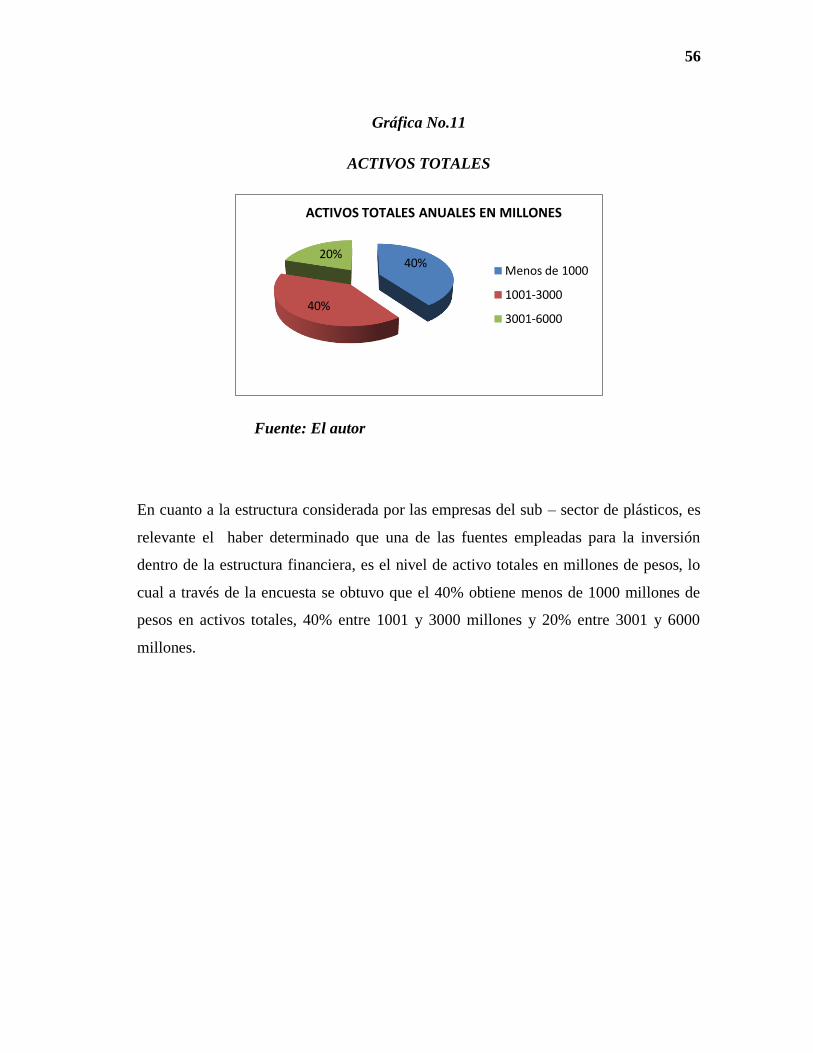

Gráfica No.11Activos totales ............................................................................................... 56

Gráfica No.12Líneas de financiación internas implementas por las Empresas del Sub -

Sector de plástico. ................................................................................................................. 57

Gráfica No.13 Líneas de financiación externa implementas por las Empresas del Sub -

Sector de plástico .................................................................................................................. 60

Grafica No.14Criterios que determinan la capacidad de endeudamiento de las empresas .. 62

Gráfica No.15porcentaje de participación tienen las fuentes de financiación en las empresas

.............................................................................................................................................. 63

Gráfica No.16Efectos de utilizar deuda (apalancamiento financiero) sobre las utilidades de

la empresa ............................................................................................................................. 65

9

LISTA DE ANEXOS

Anexo 1: Decisiones de financiamiento adoptadas por algunas empresas del subsector de

plástico en el AMCO……………………………………………………………………..71

10

SÍNTESIS

SÍNTESIS

• Este trabajo fundamentalmente describe las principales decisiones de financiamiento que adoptan empresas del sector de plástico en el AMCO de acuerdo a sus inversiones requeridas; para ello se realizó una entrevista cuyo resultado es que las empresas utilizan fuentes de financiación externas para la compra de maquinaria especializada y equipos tecnológicos, los proveedores de dichos recursos son entidades Bancarias y leasing financieros, así como las fuentes de financiamiento internas, son utilizadas para procesos operacionales.

• Palabras claves: Decisiones de financiación, fuentes de financiación internas y externas, inversión.

ABSTRACT

• This work mainly describes the main funding decisions that take plastic companies in the AMCO according to their investment requirements; for that reason we made an interview that gave us as result that companies are using external sources of financing for purchase of specialized machinery and technological equipment, the suppliers of these resources are banks and financial leasing, as well as internal sources of financing are used for operational processes.

• Key words: financing decisions, funding sources, internal and external investment.

11

INTRODUCCIÓN

El presente trabajo está enfocado en describir las principales decisiones de financiamiento

que adoptan los empresarios del plástico entrevistados, a partir de sus inversiones

requeridas. La metodología implementada para la recolección de la información es de tipo

descriptiva, la cual permitió analizar los resultados obtenidos por la entrevista

determinando las inversiones relevantes para las empresas del Subsector de plástico en el

AMCO. Por consiguiente, se determino que la mayoría de las empresas entrevistadas

invierten principalmente en maquinaria especializada necesaria para el proceso de

producción y la manera de financiar dicha inversión es a través de las fuentes externas más

comunes de financiación (Bancos y Leasing). Por otro lado se identifico que el empresario

conoce solo aquellas fuentes de financiamiento externas más comunes del sistema

financiero, desconociendo líneas de cofinanciación en las cuales puede acceder, si sus

proyectos de desarrollo tecnológico, desarrollo productivo e innovación, cumplen con los

requisitos estipulados por entidades como el Sena, Fomipyme, Colciencias, Fonade, entre

otros.

La manera de participar de los beneficios e incentivos que otorgan dichas entidades, es a

través de convocatorias regionales o nacionales y en cada caso y dependiendo de la línea a

la que se desee aplicar, seguir los lineamientos de las convocatorias. De ahí surge la

importancia de realizar este trabajo, ya que los resultados obtenidos permitirán más

adelante que la Universidad Católica de Pereira implemente programas de capacitación y

orientación al empresario del Subsector del plástico en el AMCO sobre las diferentes

modalidades de financiación en las cuales pueden incurrir y sus bondades, de esta manera

la Universidad contribuye con el fortalecimiento del subsector del plástico y de la región.

12

1. PLANTEAMIENTO DEL PROBLEMA

1.1 Descripción del problema

La globalización de los mercados, la revolución tecnológica, la avidez de lograr cada vez

productos más novedosos con alta calidad que satisfagan las necesidades del consumidor y

en general los cambios acelerados en el ambiente organizacional, están alineando una serie

de retos para las gerencias, donde la organización debe enfrentar todo aquello que se

modifique en su entorno con el fin de poder aprovechar sus oportunidades y crear ventaja

sobre sus amenazas. De ahí la necesidad de tomar unas decisiones de financiamiento con

combinaciones exitosas que aseguren el futuro de la empresa.

Por lo anteriormente expuesto y para tomar decisiones acertadas de financiación, es

necesario que el empresario del subsector de plástico identifique que inversiones son

indispensables para el correcto funcionamiento de sus actividades y con base en esto

realice un estudio, que le permita conocer qué monto requiere para desarrollar las

inversiones y de qué manera puede obtenerlos, estableciendo fuentes de financiación más

acordes a las necesidades de la empresa.

1.2 Formulación del problema

¿Cuáles son las principales decisiones de financiación que utilizan las empresas del sub-

sector del plástico en el AMCO, a partir de las inversiones requeridas para su

funcionamiento?.

13

2. DELIMITACIÓN

El presente proyecto está enfocado en describir las principales decisiones de financiamiento

que implementan las empresas del Subsector de plástico en el AMCO (Área Metropolitana

Centro Occidente).

La investigación se desarrolla en el segundo semestre del 2011 donde se cohesiona la

teoría, la recolección de la información y el desarrollo del diagnóstico, con el fin de poder

concluir la investigación.

Las compañías que sirvieron de fuente en la recolección de la información son: Indubolsas,

Normarh S.A, Aguilar Inyección, Plásticos Brand y Dispol quienes a través de su

disposición brindaron todos los conocimientos necesarios para poder desarrollar este

trabajo. Aportando ideas, transmitiendo inquietudes y narrando sus propias experiencias.

14

3. LIMITACIONES DEL PROBLEMA

El mayor limitante para la realización de este proyecto, es la poca participación de

empresas en el Subsector de plástico del AMCO, ya que es un sector medianamente joven

en la economía de la región, que requiere de inversiones altamente costosas, por lo cual se

ve poco explorado por el empresario.

Otro de los principales limitantes sin duda alguna, es la poca disposición que tienen algunas

empresas de brindar la información necesaria, ya sea por políticas de confidencialidad o por

cuestiones de tiempo.

De las 9 empresas reconocidas en el subsector de plástico en el AMCO, 2 no podían brindar

información por políticas de confidencialidad, 2 Nunca se pudieron contactar, porque las

personas encargadas del área financiera de ningún modo atendieron la llamada ni la visita,

de modo similar ocurrió con otra de las empresas, donde se sostuvieron conversaciones

pero jamás se pudo concertar una cita, debido a las ocupaciones del gerente.

En consecuencia se dificulta la realización del análisis, al investigar solo 4 de las 9

empresas existentes en el sector, por lo tanto se decide incluir la comercializadora DISPOL

que cuenta con una trayectoria de 20 años de experiencia en la distribución de productos y

materiales plásticos en el AMCO.

15

4. OBEJTIVOS

4.1 Objetivo General

Describir cuáles son las principales decisiones de financiación que utilizan las empresas del

sub-sector del plástico en el AMCO, a partir de las inversiones requeridas para su

funcionamiento. De acuerdo a los resultados obtenidos, la Universidad Católica de Pereira,

podrá implementar programas de capacitación y orientación al empresario del Sub sector

del plástico en el AMCO, sobre las modalidades de financiación a las que puede acceder y

las bondades de las mismas, para así utilizar la fuente de financiación que permita

desarrollar mejor su actividad económica. De esta manera la Universidad contribuye con el

fortalecimiento del sub sector del plástico y cumple con uno de sus objetivos sociales.

4.2 Objetivos Específicos

Indagar sobre el tipo de inversiones requeridas por las empresas del subsector de

plástico.

Identificar la estructura de financiación utilizada por las empresas del subsector de

plástico, para financiar sus inversiones.

Determinar qué alternativas de financiación externas conoce el empresario.

Describir la manera cómo el empresario evalúa las decisiones de financiación.

16

5. JUSTIFICACIÓN

El propósito de este proyecto es lograr una aproximación a una porción de las decisiones

financieras como son las decisiones de financiamiento, enfocado al subsector del plástico

en el AMCO, a partir de esto, se considera importante el desarrollo del trabajo para así

brindarle al empresario información sobre las distintas fuentes de financiación y las

posibilidades que tiene de crecer a través de entidades de apoyo como lo son Colciencias,

PNPC, Fomipyme, Sena, ICIPC, Acoplasticos S.A.

Esto es de gran importancia para los empresarios actuales y futuros del sector, ya que al

estar bien informados podrán mejorar las prácticas financieras al adoptar decisiones de

financiamiento que sean más pertinentes con su actividad, lo que se verá reflejado en los

buenos resultados financieros y en el crecimiento, sostenibilidad y desarrollo de la empresa.

17

6. MARCO REFERENCIAL

6.1 Marco Teórico

EL marco teórico que fundamenta esta investigación proporciona una idea más clara al

lector sobre las principales decisiones financieras, concentrándose en la decisión de

financiamiento la cual está directamente ligada con el desarrollo del trabajo. El propósito

de éste, es describir las decisiones de financiación que utilizan las empresas del sub-

sector del plástico en AMCO, a partir de las inversiones requeridas.

Las principales decisiones financieras están constituidas por decisiones de inversión cuyo

objetivo es la planeación correcta de las inversiones en activos circulantes y activos fijos

que se requieren en la organización, teniendo como referente la rentabilidad que este

genera para la compañía; por otro lado están las decisiones de reparto de dividendos con

políticas que permiten distribuir los beneficios monetarios proporcionalmente a la

participación de cada socio (dependiendo de la clase de dividendo adoptado), por último,

están las decisiones de financiamiento cuyo objetivo es poder decidir e implementar una

estructura de financiación ya sea de recursos propios o externos que le permita a la empresa

la obtención de fondos para el desarrollo de los proyectos de inversión, con el mayor

beneficio.

Cada decisión financiera constituye un grado de importancia para la organización, en otras

palabras, la eficiencia con que se decidan cada una, suman valor al cumplimiento del

objetivo financiero de la empresa.

18

6.1.1 Gestión financiera de la empresa

Las organizaciones buscan una solidez financiera, un desarrollo rentable y sostenible de su

actividad, para ello es necesario un correcto manejo de los fondos económicos de las

mismas, a través de técnicas y conceptos que faciliten la toma de decisiones financieras.

Estas técnicas se fundamentan a través de un análisis que da como resultado, respuestas

claras y precisas sobre la situación financiera de la empresa; con base en estas respuestas

se toman decisiones para así poder tomar acciones relacionadas con los medios financieros.

El objetivo de la gestión financiera, es anticipar las necesidades de la empresa para

seleccionar las fuentes de financiación que brinden mayores beneficios para la misma, en

este sentido Escribano (2008) define que es preciso que las funciones financieras logren

determinar las necesidades de recursos financieros, a partir de un previo análisis para su

consecución y aplicación. Ahora bien en acuerdo con López (2011) la administración

financiera se refiere a todos los procesos en donde están involucrados las actividades de

conseguir, mantener y utilizar el dinero sea físico o mediante instrumentos como es el caso

de cheques, tarjetas de crédito, etc.

La gestión financiera de la empresa como se ha mencionado anteriormente, debe basarse en

un análisis que permita la toma de decisiones de cierta manera acertadas al verse reflejadas

en el éxito de la compañía en cuanto al manejo de los fondos económicos que posee la

empresa, el responsable de gestionar esto en la empresa, es el Gerente Financiero o Director

Financiero quien debe tratar situaciones tales como, determinar un monto que resulte

apropiado para los fondos de la empresa, obtener fondos más acordes a las necesidades de

la organización, entre otras funciones financieras. De esta manera, se logra concretar

condiciones beneficiosas y fructíferas para la empresa, valiéndose de técnicas y tácticas de

la administración financiera que le permitan cumplir con el objetivo general de la

compañía. En concordancia con Weston y Brigham (1994) la misión principal de un

director financiero es controlar los flujos de dinero que entran y salen de la empresa; si hay

excedentes en la caja, tratan de sacar la mayor rentabilidad, si está endeudado intenta

conseguir financiación a las mejores condiciones posibles.

19

Parafraseando a López (2011) las funciones de la gestión financiera son:

La determinación de las necesidades de recursos financieros.

Los métodos de financiación considerando todas las condiciones tratadas.

La aplicación de los recursos financieros

El análisis financiero, estudia la viabilidad económica y financiera de las

inversiones.

Cuando la asignación de fondos se realiza de manera eficiente, existen más posibilidades de

que la empresa asegure su sostenibilidad y rentabilidad, por eso la gestión del gerente

financiero o director financiero es tan importante, ya que en últimas de ella depende el

fortalecimiento económico de la compañía al implementar nuevas técnicas para la creación

de valor y mitigación de los riesgos.

Faus, (1998, p45) plantea que “lo único que crea o destruye valor en una compañía, es la

modificación de las expectativas futuras ocasionadas por la propia gestión del gerente

financiero y por los elementos coyunturales de su entorno”. En conclusión, la

responsabilidad del gerente o director financiero es velar para que se ejecuten de manera

eficiente todas las decisiones financieras.

6.1.2 Decisiones financieras

El proceso de tomar una decisión consta de identificar un problema o una situación

ambigua, así como las actividades necesarias para resolverlo poniendo en práctica una serie

de tácticas o herramientas que permiten dar solución a lo planteado, de ahí parte una etapa

del proceso que implica una racionalidad al escoger la solución más óptima, frente a la

necesidad de la empresa.

Según Aguilera (2008, p.1) “El análisis de las decisiones financieras se sitúa dentro del área

de la Dirección Financiera y constituyen el nexo de unión entre la teoría financiera y la

política financiera. Debido a las interacciones existentes entre las decisiones financieras y a

20

su interrelación con el objetivo de la empresa, la Dirección Financiera se ocupa de evaluar

el efecto combinado de dichas decisiones sobre el objetivo financiero”.

En acuerdo con Van y Wachowicz (1998) y García (1999) La decisiones financieras se

encuentran divididas en tres categorías: Decisiones de inversión, decisiones de

financiamiento y decisiones de reparto de dividendos. Sin embargo, el cumplimiento de

cada una está directamente ligado con la otra, es decir, las decisiones sobre qué recursos

financieros serán necesarios para la inversión, están relacionadas con el cómo proveer los

recursos (Obtención de los fondos para proyectos de inversión).

6.1.2.1 Decisión de reparto de dividendos

García (1999 p.44) argumenta que “la decisión de dividendos o reparto de las utilidades se

realizan principalmente con la determinación de la proporción que de éstas se repartirá a los

asociados, lo cual depende de lo comprometidas que la empresa tenga dichas utilidades,

pues si además de requerir retener una buena parte del flujo de caja bruto para garantizar

la reposición del capital de trabajo y los activos fijos, la empresa tiene muchos otros

compromisos de pasivos, además de agresivos planes de inversión en nuevos proyectos, las

posibilidades de reparto son limitadas”.

Las empresas adoptan un plan de acción en cuanto a la repartición de los dividendos,

tomando en consideración la maximización del beneficio de los propietarios de la empresa

y una proporción suficiente de financiamiento para el desarrollo de sus actividades, a esto

lo llaman política de dividendos. De ahí que Aguilera (2008, p.1) plantea que “La decisión

de dividendos consiste en determinar el volumen óptimo de distribución de beneficios que

permita mantener una política adecuada de autofinanciación y una retribución suficiente a

las acciones de la empresa. Por tanto la política de dividendos supone la decisión de

distribuir beneficios versus retención de los mismos para reinvertirlos en la empresa”.

Las políticas de reparto de dividendos demandan una gran responsabilidad para el gerente

la razón consiste en que se realiza una correcta distribución de los dividendos, sin

entorpecer el crecimiento de la empresa y donde la distribución de los fondos no sean

21

necesarios para la reinversión. Según García (1999, p.45) si se reparten utilidades por

encima de las posibilidades de la empresa, esta se puede descapitalizar o se limita su

capacidad de crecimiento. Por tal motivo, es indispensable que se realice un análisis que

comprenda las variables que pueden afectar este tipo de decisión; En acuerdo con García

(1999) la toma de decisiones de dividendos, además de considerar el estado de resultados

(monto de utilidades), también debe tener en cuenta y conocer donde están las utilidades,

por lo mismo es importante que se tome en consideración un análisis más integral

abarcando parte de los estados financieros como lo es el estado de fuente y aplicación de

fondos y el estado de flujo de efectivo.

6.1.2.2 Decisiones de inversión

Las empresas están en la búsqueda de mecanismos y estrategias que les permitan ser más

competitivas frente al mercado, de ahí deriva la importancia de las decisiones de inversión,

toda empresa por pequeña o grande que sea necesita de capital para edificios, maquinaria,

tecnología y demás insumos intermedios que se emplean en el proceso de producción.

Parafraseando a García (2010) las decisiones de inversión son la capacidad que tiene la

empresa a través de ellas, de centrar con eficiencia la aplicación de recursos para adquirir

activos reales.

Por otro lado García (1999, p.30) plantea que “las decisiones de inversión se refieren a la

decisión trascendental que se toma en una empresa en lo referente a la determinación de su

tamaño, es decir, al volumen total de activos que se utilizarán para mantener una operación

eficiente, que igualmente sea rentable y genere valor agregado para los propietarios”. De

modo similar Domínguez (2007) describe la decisión de inversión como la más importante

de las decisiones, la razón es que esta determina la cantidad de activos que necesita la

empresa para mantener una estructura de activos idónea.

El tamaño de una empresa depende directamente de los recursos que se destinen para dicho

crecimiento, en otras palabras, en la medida que la empresa consiga fondos para sus

inversiones a través de fuentes de financiación en esa medida se van ampliando las

22

expectativas de venta, ya sea de productos o servicios, todo en beneficio de una rentabilidad

esperada por los socios.

En acuerdo con Villa (2008) existen dos tipos de inversión para las empresas, el primero

son todos aquellos proyectos de expansión donde su objetivo es ampliar las operaciones de

la empresa, lo cual se realiza regularmente a través de la adquisición de activos fijos. Y el

segundo son todos aquellos proyectos de reemplazo que tienen relación con la substitución

de activos fijos que ya están desgastados.

Para García (1999, p. 30) Las decisiones de inversión tienen que ver con aspectos tales

como:

El volumen de los activos fijos que se desea mantener, es decir la estructura de la

planta física.

La cantidad de inventario, consta del conocimiento de los tres inventarios ( materias

primas, producto en proceso y producto terminado) que se mantendrá para soportar

la producción

El plazo que se concederá a los clientes (cuentas por cobrar)

La combinación entre activos corrientes y fijos

En relación a esto, las decisiones de inversión en las empresas representan un importante

papel debido a su alcance y responsabilidad, conduciendo a la determinación óptima de la

cantidad de capital de trabajo operativo y de activos fijos que la empresa requiere para su

correcto funcionamiento. Para que esto se cumpla las decisiones de inversión deben regirse

a través de unas herramientas que indiquen las variables de evaluación, criterios de análisis,

flujos de fondos asociados a las inversiones, el riesgo de la inversión y la tasa de retorno

requerida. Las decisiones de inversión se determinan por medio de las decisiones

financieras a partir de los resultados del análisis financiero.

Por otra parte, la responsabilidad que tienen las decisiones de inversión consiste en mitigar

el riesgo en que incurre todo proyecto de inversión ya sean en activos físicos o activos

23

circulantes, Para Moyer, et al., (2004 p.178) “Desde el punto de vista del análisis de una

inversión en algún proyecto (como el desarrollo de una nueva línea de productos), el riesgo

es la posibilidad de que los flujos reales de efectivo (rendimientos) sean diferentes a los

pronósticos (rendimientos)”. Ahora bien Hoch, et al., (2001) plantean que existen dos tipos

de riesgos: un riesgo dictado por la empresa y el sector en el cual se va a invertir y el otro

es el que se encuentra establecido por el mercado general y afecto a todas las inversiones

del mercado.

En concordancia con Corredores asociados S.A (2011), Todas las inversiones llevan

implícito el riesgo. Por eso se remunera con rendimientos al inversionista que las efectúa y

será su aversión o propensión al riesgo la que lo lleve a tomar una u otra decisión de

inversión. El riesgo se puede medir según lo plantea Villa (2008 p.100) “a través del

cálculo determinando la dispersión de los rendimientos de un activo por medio de la

varianza y de la desviación estándar. Entre más grande sea la dispersión, mayor será la

probabilidad de que el rendimiento realizado sea diferente al esperado”.

Para resumir, la responsabilidad en este tipo decisiones consiste en hacer los cálculos por

medio de la varianza y la desviación estándar que permitan analizar las variables y de esta

manera no se incurra en un riesgo que impida el retorno de la inversión, entendido como

las utilidades marginales, es decir aquellas generadas por dicha inversión. Al tomarse la

decisión de invertir dependiendo de su objetivo, la gerencia espera que la rentabilidad

obtenida por dicha inversión le permita mantener o incrementar su actividad productiva, ya

sea en la misma inversión o en otras actividades relacionadas con el crecimiento de la

empresa. Según Villa (2008 p.74) hay dos tipos de rendimiento “Por una parte el

rendimiento esperado es el beneficio anticipado por la inversión realizada durante algún

periodo de tiempo y el rendimiento realizado es el beneficio obtenido realmente por la

inversión durante algún periodo de tiempo”. Por lo tanto toda inversión debe estar

directamente ligada con una rentabilidad suficiente que permita mantener el valor de la

inversión y de incrementarla. (Villa, 2008)

24

6.1.2.3 Decisiones de financiamiento

Toda organización para su correcto funcionamiento necesita unos recursos financieros que

le permitan el cumplimiento de metas y el sostenimiento de su actividad, por ende es

necesario adoptar unas decisiones de financiación que permitan el estudio de la obtención

de fondos para la empresa. En acuerdo con Boscám y Sandrea (2006) las decisiones de

financiación deben analizar las siguientes variables; fuentes, origen de los recursos, Plazos,

costos y garantías de adquirir el apalancamiento financiero. La importancia de este análisis

deriva de la necesidad que tiene la micro y mediana empresa de obtener una solidez

financiera orientada a la rentabilidad; Para Domínguez y Crestelo (2009) dentro de este

contexto, la decisión de financiación representa una función de apoyo a las actividades

primarias de la empresa, cuya finalidad es garantizar la disponibilidad oportuna de los

recursos para el óptimo funcionamiento de estas, tanto a corto como largo plazo, logrando

un equilibrio entre las necesidades de liquidez de la organización con sus objetivos de

riesgos y rentabilidad.

La toma de decisiones de este tipo debe ir en correspondencia con el objetivo financiero de

la compañía, de ahí que García (2010 p.176) resalta la importancia “del Administrador

financiero, quien se dedica a diseñar la composición del pasivo que resulte más adecuada a

la empresa. Justificar por qué tiene deudas tan altas, si son las adecuadas o en su defecto si

se está apalancando excesivamente. Una vez que se ha decidido la mezcla de

financiamiento, el administrador financiero debe determinar la mejor alternativa para

adquirir esos fondos que necesita la empresa”.

La estructura de financiamiento implica la determinación del grado de participación de cada

fuente de financiación, la adquisición de recursos a través de diferentes medios internos o

externos de financiación para la ejecución de proyectos, capital de trabajo, reestructuración

financiera, etc., requiere de un análisis completo de la situación financiera actual de la

compañía en cuanto al nivel de endeudamiento y expectativas de los socios; Parafraseando

a García (1999) la capacidad de endeudamiento está determinada por la capacidad de pago

de la empresa, que a su vez es determinada por la capacidad de generar flujos de caja libre.

25

Con base a esto se define cuales son los recursos a los cuales puede acceder la empresa de

acuerdo a su nivel de endeudamiento y su horizonte.

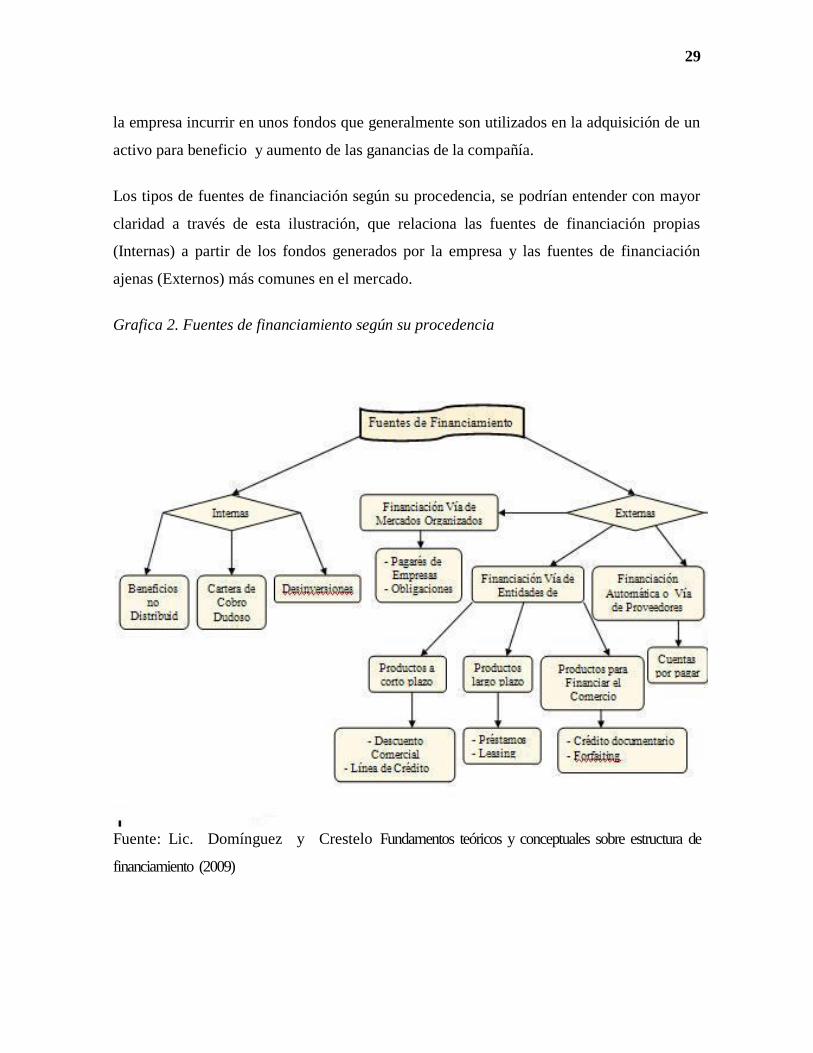

Los tipos de financiamiento se clasifican según su nivel de exigibilidad o su procedencia.

Las primeras pueden darse a corto plazo sin garantías (Espontaneas, Bancarias y Extra-

Bancarias) o con garantías (Cuentas x cobrar, Inventario, entre otras) de largo plazo o de

capital (pasivos largo plazo y patrimonio). El tipo de financiamiento según su procedencia

se da a través de fuentes de financiación interna y externa, en acuerdo con Cervera y

Romano (1990) para el normal desarrollo de la empresa es necesario contar con la

financiación necesaria, ya sea procedente de sus propietarios, generada por ella misma o

que provenga del exterior. Según cuál sea el origen de ésta, se habla de financiación propia

o de financiación ajena.

A continuación se detallan los tipos de financiación que se pueden presentar en las

organizaciones.

Grafica 1: Tipos de Fuentes de Financiamiento según su exigibilidad.

Fuente: Lic. Domínguez y Crestelo Fundamentos teóricos y conceptuales sobre estructura de

financiamiento (2009)

26

Las fuentes de financiación según su exigibilidad, a corto plazo sin garantías, pueden darse

como una fuente de financiamiento espontánea, Pérez (2001, p.1) argumenta que “Las

fuentes de financiamiento espontáneas son un medio muy eficaz para la absolución de las

principales necesidades de una empresa, ya que estas nos permiten mantener unas sanas

finanzas, y generar una fuente de movimiento del dinero”.

La Financiaciones Espontaneas en acuerdo con Van y Wachowicz (2010) están

compuestas por:

Cuentas por Pagar: las deudas comerciales son una forma de financiamiento a corto

plazo, comunes en casi todos los negocios en especial las pequeñas empresas se

apoyan fuertemente en el crédito comercial.

Gastos Acumulados: Son el monto de dinero que se debe y que aún está pendiente

de pago, como salarios, impuestos intereses, dividendo. La cuenta de gastos

acumulados es un pasivo de corto plazo.

La importancia del crédito comercial como fuente de financiación radica en que el

comprador no tiene que pagar por los bienes sino hasta después de recibirlos y esto depende

del ciclo de producción, es decir, en la medida que la empresa genere más producción,

incrementan sus compras por lo cual se eleva el número de cuentas por pagar y se provee

de fondos para cubrir dichas deudas.

Van y Wachowicz (2010, p.285) argumentan que “una ventaja del crédito comercial es la

disponibilidad, las cuentas por pagar para la mayoría de las empresas representa una forma

continua de crédito. No hay necesidad de hacer un arreglo formal de financiamiento; ya

está ahí. Conforme se pagan las cuentas, se hacen nuevas compras a crédito y de esta

manera fluctúa.

27

Las financiaciones bancarias son una importante fuente de crédito que pueden ser a corto

o largo plazo, con o sin garantía, según Moyer, et al., (2000, p.683) “el propósito primordial

del crédito bancario a corto plazo es satisfacer las necesidades estacionales de fondos de la

compañía, como financiar la acumulación de inventarios y cuentas por cobrar, desde esta

perspectiva el crédito bancario se considera auto-liquidable, puesto que es de esperar la

venta de los inventarios y la cobranza de las cuentas por cobrar que generen efectivo para el

pago del crédito antes de la siguiente acumulación estacional”. En el crédito bancario las

tasas de interés son estipuladas por el banco, estas tasas pueden variar con el paso del

tiempo debido a los mercados tan fluctuantes.

Las fuentes de financiación con garantías implican comprometer un activo de la empresa

como soporte a la deuda a través de diferentes modalidades de crédito, Moyer, et al, (2000,

p.693) plantean que “las cuentas por cobrar son una modalidad común de colateral en los

créditos a corto plazo, ya que son “relativamente liquidas y su valor es relativamente fácil

de recuperar en caso de que el prestatario se vuelva insolvente”.

La utilización de esta fuente de financiación en las empresas se hace a través de la

mediación de los recursos pignorados, parafraseando a Moyer, et al., (2000) cuando se

pignoran las cuentas por cobrar, la compañía conserva su derecho sobre ellas y sigue

registrándolas en su balance, pero con una especificación en las notas aclaratorias del

balance general.

Otra modalidad de crédito con garantía a corto plazo, es el crédito sobre inventarios y

consiste en una fuente de financiación flexible donde está directamente relacionada con el

incremento de las ventas e inventarios de la compañía, una de los beneficios consisten en

que aumenta la liquidez de la empresa, lo que genera en el acreedor la necesidad de

respaldar su préstamo a través de los tres tipos de inventarios que poseen las empresas. De

ahí que Van y Wachowicz (2010, p.301) argumentan que “el prestamista que otorga

crédito con garantía tienen dos fuentes de cobro: la capacidad de la empresa de generar

flujo de efectivo para cumplir con la deuda y si esta fuente falla por alguna razón, el valor

28

del colateral de la garantía. Para dar un margen de seguridad, un prestamista da un adelanto

menor que el valor del mercado colateral.

Por otro lado están las fuentes de financiación a largo plazo que constan de todas las

deudas a mediano y largo plazo que tienen las organizaciones: financiación de equipos,

compra de inmuebles, infraestructura, entre otros. Los proveedores de dichos créditos

pueden ser bancos comerciales, compañías de seguros, fondos de pensiones, instituciones

financieras, organismos no gubernamentales, y proveedores de equipos. La toma de

decisiones de financiamiento a largo plazo está limitada a un previo análisis donde su

diagnostico propone la fuente de financiación a largo plazo más idónea, que permite

amortiguar todo tipo de riesgo que genere el mercado, por ello es necesario que los

financiamientos a largo plazo tengan el mismo carácter de las inversiones.

Este tipo de financiación a largo plazo también está constituido a través de capital:

aportaciones de capital, capital social preferente, capital social común y bonos como fuente

de financiación. Este tipo de crédito se puede utilizar en empresas que están en crecimiento

como apoyo y sustento, en acuerdo con Quijano (2004) Una deuda a largo plazo es

usualmente un acuerdo formal para proveer fondos por más de un año y la mayoría es para

alguna mejora que beneficiará a la compañía y aumentará las ganancias. Los préstamos a

largo plazo usualmente son pagados de las ganancias.

Moyer, et al., (2000 p. 700) plantean que “los créditos a largo plazo ofrecen al prestatario

cierto grado de seguridad, ya que se puede estructurar de manera tal que su vencimiento sea

inferior al periodo de vida económico del activo que se pretende financiar, de este modo los

flujos de efectivo generados por el activo pueden servir para el pago de interés del crédito

sin imponer restricciones financieras adicionales al deudo”.

En conclusión el tipo de financiación según su exigibilidad a corto plazo les sirve a las

compañías para adquirir recursos que permitan el desarrollo y cumplimiento de actividades

organizacionales operativas, por el contrario, las financiaciones a largo plazo le permiten a

29

la empresa incurrir en unos fondos que generalmente son utilizados en la adquisición de un

activo para beneficio y aumento de las ganancias de la compañía.

Los tipos de fuentes de financiación según su procedencia, se podrían entender con mayor

claridad a través de esta ilustración, que relaciona las fuentes de financiación propias

(Internas) a partir de los fondos generados por la empresa y las fuentes de financiación

ajenas (Externos) más comunes en el mercado.

Grafica 2. Fuentes de financiamiento según su procedencia

Fuente: Lic. Domínguez y Crestelo Fundamentos teóricos y conceptuales sobre estructura de

financiamiento (2009)

30

Las financiaciones según su procedencia pueden ser internas o externas, las primeras se

constituyen a través de recursos propios generados por la empresa, según Sánchez (2004,

p.2) “El financiamiento interno implica la utilización de fondos generados por la operación,

la creación de fondos especiales, la capitalización de las utilidades retenidas o disposición

de activos improductivos”. Análogamente Bodie y Merton (2003, p418) argumentan que

“el financiamiento interno surge de las operaciones de la empresa. Incluye fuentes como

utilidades retenidas, salarios devengados, o cuentas por pagar”.

Parafraseando a Aching (2006) estas son algunas de las fuentes de financiación internas

que generan las organizaciones:

Aportaciones de los socios

Generación interna de fondos

Depreciación y amortización

Incremento de pasivos acumulados

Venta de activos ( desinversiones)

Certificados de opción

Obligaciones convertibles

Por otro lado están las fuentes de financiación externas constituidas por una variedad de

mecanismos, entidades y sectores que prestan el servicio a través de diferentes modalidades

de crédito, sin embargo las empresas que quieran acceder a cualquier tipo de crédito

externo deben contemplar la mejor oferta, el tiempo de los préstamos y su costo. En

acuerdo con Bodie y Merton (2003) es muy común que las compañías que se encuentren en

crecimiento y expansión adopten esta modalidad de crédito externo, ya que la compañía

tiene que obtener fondos para inversiones como infraestructura, equipo, tecnología,

maquinaria y equipo, entre otros, la obtención de estos activos se hace a través de

préstamos bancarios, extra bancarios, leasing, factoring, papeles comerciales , créditos

comerciales y demás fuentes de financiación externas que se hayan mencionado con

anterioridad en las fuentes de financiamiento exigibles.

31

En consecuencia, los recursos financieros en las empresas siempre tienen una fuente y una

aplicación, estas se pueden dar en un corto y largo plazo y están directamente relacionadas

con el tiempo de su aplicación y el tiempo de su fuente; De acuerdo a las decisiones de

financiamiento se considera importante tener en cuenta el cumplimiento del principio de

conformidad financiera, entendido como “una sana política financiera de la empresa, el cual

sugiere que las fuentes a corto plazo deberían financiar las aplicaciones a corto plazo, las

fuentes a largo plazo, a las aplicaciones a largo plazo; la generación interna de fondos debe

beneficiar a los dividendos y al corto y largo plazo dependiendo de la política de

crecimiento para de la empresa” .(García, 1999, p. 350)

Para finalizar, esta relación del principio de conformidad financiera se puede apreciar en el

EFAF un análisis del estado de fuente y aplicación: estado financiero que establece de

donde provienen y en que se utilizaron los recursos económicos, según (García 1999,p.

342) “muestra cuáles fueron las fuentes de recursos a las que la administración recurrió

durante un periodo determinado y la forma como estos recursos fueron utilizados o

aplicados en las diferentes áreas de actividad del negocio”. Este análisis permite evaluar la

calidad de las decisiones gerenciales, especialmente las decisiones financieras y el impacto

que estás tienen en la empresa a un corto y largo plazo.

32

6.2 Marco contextual

El plástico es uno de los materiales más utilizados en todo el mundo, es económico, útil y

puede sustituir materiales convencionales como lo es la madera ó el metal. Su

descubrimiento fue en el año 1864, patentándose bajo el nombre celuloide; Sus primeras

transformaciones fueron para fabricar productos como juguetes, joyas, cine y muebles.

Con los años, la globalización ha hecho que sea necesario añadirle al plástico distintos

componentes para su transformación lo que permite que éste mismo pueda ser utilizado en

distintos sectores de la economía, convirtiéndose en un material imperioso para la

fabricación de dichos productos. Los plásticos pueden clasificarse de dos maneras: Semi-

naturales y Sintéticos. Estos últimos son los más utilizados y los que tienen mayor

aplicación en los sectores económicos.

Como resultado de los diferentes procesos que ha tenido el plástico, ha surgido una

diversidad de empresas dedicadas a dicha industria, cuyo objetivo es brindar ya sea

servicios especiales a otras empresas o comercializar los productos logrados a través de las

transformaciones del plástico.

Durante las últimas tres décadas La industria del plástico en Colombia ha crecido

convirtiéndose en una de las actividades manufactureras más dinámica, con un crecimiento

anual Promedio del 7%. En el año 2003, la actividad transformadora de materias plásticas

registró un valor de producción de 2.215 millardos de pesos (1.061 millones de dólares) y

un valor agregado de 1.073 millardos de pesos (514 millones de dólares), con una

contribución al total industrial Nacional del 4% en las dos variables. (Ministerio de

Ambiente, vivienda y desarrollo territorial 2004).

33

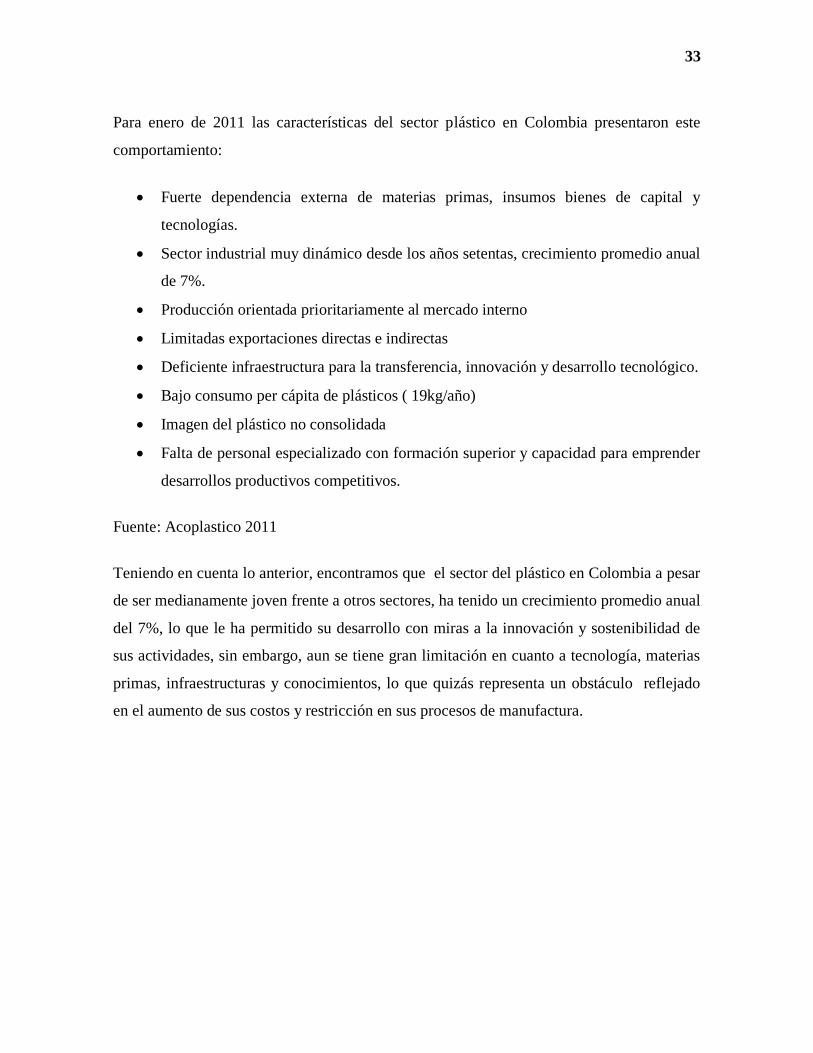

Para enero de 2011 las características del sector plástico en Colombia presentaron este

comportamiento:

Fuerte dependencia externa de materias primas, insumos bienes de capital y

tecnologías.

Sector industrial muy dinámico desde los años setentas, crecimiento promedio anual

de 7%.

Producción orientada prioritariamente al mercado interno

Limitadas exportaciones directas e indirectas

Deficiente infraestructura para la transferencia, innovación y desarrollo tecnológico.

Bajo consumo per cápita de plásticos ( 19kg/año)

Imagen del plástico no consolidada

Falta de personal especializado con formación superior y capacidad para emprender

desarrollos productivos competitivos.

Fuente: Acoplastico 2011

Teniendo en cuenta lo anterior, encontramos que el sector del plástico en Colombia a pesar

de ser medianamente joven frente a otros sectores, ha tenido un crecimiento promedio anual

del 7%, lo que le ha permitido su desarrollo con miras a la innovación y sostenibilidad de

sus actividades, sin embargo, aun se tiene gran limitación en cuanto a tecnología, materias

primas, infraestructuras y conocimientos, lo que quizás representa un obstáculo reflejado

en el aumento de sus costos y restricción en sus procesos de manufactura.

34

En relación a esto, se ilustra de manera más clara las fortalezas y debilidades del sector las

cuales pueden servir de referente para las compañías en la toma de decisiones financieras

que le permitan el alcance de sus metas.

Tabla 1: Oportunidades, fortalezas y debilidades del sector del plástico en Colombia.

Fuente: Elaboración propia, basada en información de ACOPLASTICOS S.A, ICIPC

(Instituto de capacitación e investigación del plástico y del caucho)

FORTALEZAS DEL SECTOR DE PLÁSTICO

•Iniciativas por parte del estado para crear nichos de mercado.

•La aceptación que tienen los productos en el mercado interno

•Fuentes de financiación diversas para las empresas de esta Industria.

•El trabajo del instituto de capacitación del plástico y el caucho.

•Proyectos de desarrollo tecnológico convenios Nacionales e Internacionales.

PRINCIPALES OPORTUNIDADES QUE PUEDE BRINDAR ESTE SECTOR DE PLÁSTICOS

•Conquistar consumidores en centro América y en la región andina.

•Desarrollar productos plásticos biodegradables para atenuar el impacto ambiental.

•Apertura de nuevos mercados y generación de fuentes de empleo.

•Diversificación del producto.

•multiplicidad de usos.

SUS PRINCIPALES DEBILIDADES

•Es un sector que tiene gran dependencia de los monopolios debido a que son empresas pioneras en la transformación del plástico.

•Alta necesidad de capital y maquinaria.

•La informalidad de un gran porcentaje de las empresas y el desconocimiento por parte de estas de líneas de financiación.

•Mano de obra no calificada.

35

La permanencia de las empresas del sector del plástico en el mercado Colombiano y su

competitividad en los mercados Internacionales, se fundamenta a través de decisiones

financieras que le permiten adaptarse a economías cada vez más exigentes y fluctuantes

logrando alcanzar niveles de satisfacción requeridos por los consumidores, esta condición

se logra de acuerdo al tipo de inversión al que accedan las empresas y la manera como

consigan dichos recursos para el desarrollo de los proyectos de inversión. Dado esto, es

importante realizar un estudio descriptivo que indique las principales decisiones de

financiación que implementan las empresas del Sub-sector del plástico abarcando algunas

PYMES (Indubolsas, Normarh Ltda., Aguilar Inyección, Plásticos Brand y Dispol) que se

constituyen de esta actividad en el AMCO, a partir de las inversiones requeridas para su

funcionamiento.

36

6.3 Marco Conceptual

Para analizar las decisiones de financiación que son implementadas por algunas de las

empresas del Sub-sector del AMCO, es necesario abordar las fuentes de financiación

disponibles, así como las inversiones que son requeridas.

Generación interna de fondos: También denominada “Recursos propios”, esta

Fuente es la más importante de todas ya que representan los fondos que

directamente se producen en la operación y da la pauta para evaluar las

posibilidades a largo plazo (por ejemplo reparto de utilidades).

Aceptaciones Bancarias: Operaciones comerciales donde el vendedor se denomina

beneficiario y se involucra con una entidad financiera por medio del pago de una

letra de cambio girada por el comprador (cliente del vendedor) para pagar las

mercancías adquiridas. El banco está comprometido a pagar el 100% de la letra a su

vencimiento, es decir; línea de crédito abierta por el banco al cliente que presenta a

efectos girados por el mismo para su descuento.

Crédito rotativo: Es un cupo de crédito ligado a una cuenda de ahorros o corriente,

que asigna el banco de acuerdo a los ingresos de una persona, su característica

principal está constituida por la renovación del cupo disponible a medida que se van

efectuando los pagos, además solo se cobra intereses sobre los montos que han sido

transferidos a la cuenta.

Crédito de proveedores: son los créditos a corto plazo de las empresas que han sido

otorgados por sus proveedores. Se entienden como aquellos créditos que se

adquieren mediante la contratación de adquisición de bienes o servicios con plazo

para su pago. Para el pago de estos créditos existen unas cuentas abiertas en la cual

la empresa paga la mercancía a un plazo relativamente corto, existen los cheques

comerciales en donde se le pagará en un futuro al proveedor, los pagares y las

consignaciones.

37

Créditos de fomento: Líneas de financiamiento ofrecidas por entidades que buscan

el desarrollo de los sectores económicos del país a través de descuentos o créditos

para empresas que se encuentran comprometidas con el crecimiento. Política del

gobierno Nacional para contribuir en el desarrollo económico del país.

Leasing financiero: Es la modalidad más habitual, El leasing puede ser una

operación a mediano o a largo plazo, consistente en financiar la inversión, por lo

que no pueden atribuirse a la entidad de leasing otros objetos que no sean

financieros; Es la sucesión por parte de la sociedad propietaria de un bien por un

periodo determinado a cambio de una renta periódica teniendo el arrendatario la

posibilidad de adquirirlo por un valor residual establecido. La duración de este

periodo suele estar próxima a la vida útil del equipo.

Leasing operativo: Arrendamiento de un bien que puede ser revocable por el

arrendatario en cualquier momento, con previo aviso.

Factoring: Es la adquisición de créditos provenientes de ventas inmuebles,

prestación de servicios de una realización de obra, otorga anticipos sobre tales

créditos, asumiendo o no sus riesgos.

Cofinanciaciones: finanzas compartidas entre varias entidades para respaldar a un

único proyecto. Financia programas y proyectos a través de recursos No

Reembolsables aportados por diversas fuentes.

Papel comercial: se considera como un titulo que genera un derecho de crédito a

favor de su tenedor y a cargo del deudor es sinónimo de afecto comercial.

Sobregiro Bancario: Hace referencia a los pagos que hace el banco cuando accede a

una cuenta abierta, ejemplo: Cuando un empresario solicita un préstamo de capital y

este monto inicial no le alcanza, el banco le concede una línea de préstamo abierto,

haciendo que el empresario pueda pedir más del monto requerido inicialmente.

Inversiones: Las inversiones pueden hacerse en activos materiales, inmateriales o

financieros. Los activos materiales, a excepción de los terrenos (el espacio físico),

se deprecian, van perdiendo valor de forma sistemática, por motivos de uso o por el

mero transcurso del tiempo.

Inversiones de mayor rentabilidad: son las menos líquidas y las de mayor riesgo.

38

Inversiones financieras temporales: son operaciones financieras que pueden aportar

una determinada rentabilidad a los excesos de tesorería.

Riesgo: Éste se define como la probabilidad de perder parte de lo invertido (riesgo

económico) o de no poder atender a las obligaciones de pago a su vencimiento

(riesgo financiero). El riesgo económico es el concepto propiamente asociado a los

activos, mientras que el financiero es propio de los pasivos (es una medida del

riesgo económico de nuestros acreedores). No existe una medida universal de

riesgo. Suele usarse el cálculo de probabilidades, ya sea aplicado al beneficio o

pérdida producidos por cada activo, o bien al propio valor de éstos.

Liquidez: Facilidad para transformar en dinero un activo, con la mayor inmediatez

posible, con la menor pérdida posible y con la mayor seguridad posible. No existe

una medida de liquidez, sino que se determina en función de la naturaleza jurídica

de los activos. Así pues, el dinero es el único activo totalmente líquido, aunque hay

infinidad de instrumentos financieros.

39

7. DISEÑO METODOLÓGICO

7.1 Metodología de investigación

La metodología utilizada para el desarrollo de la investigación es descriptiva cuyo objetivo

es conocer a través de una investigación cuantitativa y cualitativa cuales son las principales

decisiones de financiamiento que adoptan las empresas del subsector de plástico.

El proyecto tiene un enfoque de investigación transversal pues se realizó en un solo periodo

de tiempo, la información entonces fue recopilada el segundo semestre de 2011.

7.2 Instrumento de recolección

Para el levantamiento de la información se realizo una entrevista estructurada, con el apoyo

de un instrumento (Anexo 1) para la recopilación de la información y observación directa

objetiva.

7.3 Determinación de la muestra

Para el desarrollo de este proyecto, solo se tomaron algunas de las empresas del subsector

de plástico del AMCO, lo que implica una muestra de tipo intencional, donde el universo es

reducido y con base a esto se aplicó el instrumento de investigación. La razón por la cual

no se pudo hacer una muestra homogénea, es que en el AMCO solo hay 9 empresas

transformadoras de plástico y cada una tiene un objeto social diferente, de estas 9 solo 4

colaboraron con el proyecto, lo que limitaba el análisis del subsector.

7.4 Recolección de la información

Inicialmente se realizó una observación directa que permitió identificar las unidades de

negocio, el siguiente paso, fue la realización de una entrevista con los gerentes y jefes del

área financiera que permitió corroborar la información obtenida a través de la observación

y sirvió de apoyo para diseñar el instrumento de investigación.

40

A través del instrumento se pudo recoger la información necesaria para el alcance de los

objetivos específicos, se utilizó el método deductivo que permitió analizar los resultados

obtenidos en la encuesta y recopilación de la información, explicando las inversiones

requeridas por las empresas del subsector de plástico y a partir de estas que fuentes o que

combinaciones de financiación eran adoptadas por las empresas.

Después de culminar el proceso de recopilación de la información, se procede a describir

los resultados y comparación de los mismos a través de gráficas y tablas que presentan de

una manera más clara la información.

7.5 Tabulación y análisis de datos

Los datos fueron resumidos en documentos de Excel por medio de tablas y se realizaron

los gráficos respectivos para el análisis de la información, se realiza un análisis

fundamentado en los objetivos del proyecto.

41

8. TRABAJO DE CAMPO

El proceso de recopilar la información partió de la observación directa de las unidades de

negocios de cada una de las empresas, Para cuyo fin se concretó una entrevista con los

gerentes y personas encargadas del área financiera, lo cual permitió definir el diseño de la

encuesta que más tarde fue aplicada a los mismos.

Posteriormente se comienza el trabajo de campo y se identifica que hay empresas que no

están en la capacidad de responder la encuesta, lo que genera una preocupación ya que la

muestra se reduce aun más, sin embargo se decide trabajar con 4 empresas dedicadas a la

transformación del plástico y 1 compañía distribuidora de productos plásticos.

A continuación, se relacionan las empresas que accedieron a participar en la presente

investigación:

Tabla 2: EMPRESAS DEL SUBSECTOR DE PLÁSTICO EN EL AMCO, VISITADAS

PARA EL PROCESO DE EJECUCIÓN DE LA ENCUESTA.

Entrevista y Encuestas atendida

Plásticos Brand

Normarh Ltda.

Indubolsas

Aguilar Inyección

Dispol --Distribuidora

Fuente: El autor

42

9. ANÁLISIS E INTERPRETACIÓN DE RESULTADOS

Para el análisis se consideró cada unos de los objetivos definidos para el proceso de

investigación, sin los cuales no se hubiera podido tener resultados, por tal razón se

considera cada uno de ellos para el análisis e interpretación de resultados, tal como sigue en

los siguientes apartes.

9.1 Tipo de inversiones requeridas por las empresas del subsector de plástico.

Considerando el objetivo, en el proceso de encuestado a los empresarios del sub-sector de

plástico, se pudo identificar el tipo de inversiones requeridas, además de poder describir la

característica de las empresas, en términos de su actividad, antigüedad y administración

financiera, tal como se indica en los siguientes resultados.

Tabla 3: TIPO DE EMPRESA Y ANTIGÜEDAD

2 a 7,9

años

8 a 11,9

años

12 a 20

años

Manufactura y

comercio 20% 20%

Manufactura 20% 20%

Comercializadora 20%

Fuente: El autor

Grafica No.3

TIPO DE EMPRESA Y ANTIGÜEDAD

Fuente: El autor

0%

5%

10%

15%

20%

2 a 7,9 años 8 a 11,9 años 12 a 20 años

20% 20% 20% 20% 20%

Manufactura y comercio Manufactura

Comercializadora

43

Como se pudo determinar el 40% de las empresas del sub-sector del plástico entrevistadas,

desarrolla actividad de manufactura y comercio de las cuales el 20% tiene un tiempo de

funcionamiento entre 2 y 7,9 años, el 20% entre 12 a 20 años. El 40% de las empresas que

se dedican solamente a la manufactura, el 20% entre 8 a 11,9 años y 20% entre 12 a 20

años. El 20% de las empresas que dedican su actividad solamente a la comercialización

tiene un tiempo de funcionamiento 8 a 11,9 años.

Tabla 4: SUB ÁREAS DEL DEPARTAMENTO FINANCIERO

Manufactura

y comercio Manufactura Comercializadora

Gerencia 20% 40% 20%

Gestión Financiera 20%

Fuente: El autor

Grafica No.4

SUB ÁREAS DEL DEPARTAMENTO FINANCIERO

Fuente: El autor

Las empresas encuestadas del sub – sector de plásticos en el Área Metropolitana Centro

Occidente, dedicadas a la manufactura y comercio del plástico, en un 20% tiene

organizacionalmente la toma de decisiones financieras en la gerencia, el 20% tienen gestión

0%

20%

40%

20%

40%

20%

20%

Gerencia

Gestión Financiera

44

financiera, en cuanto a la dedicadas a la manufactura solamente, el 40% se centra en la

gerencia y en el caso de las que únicamente realizan comercialización, el 20% se centra en

la gerencia.

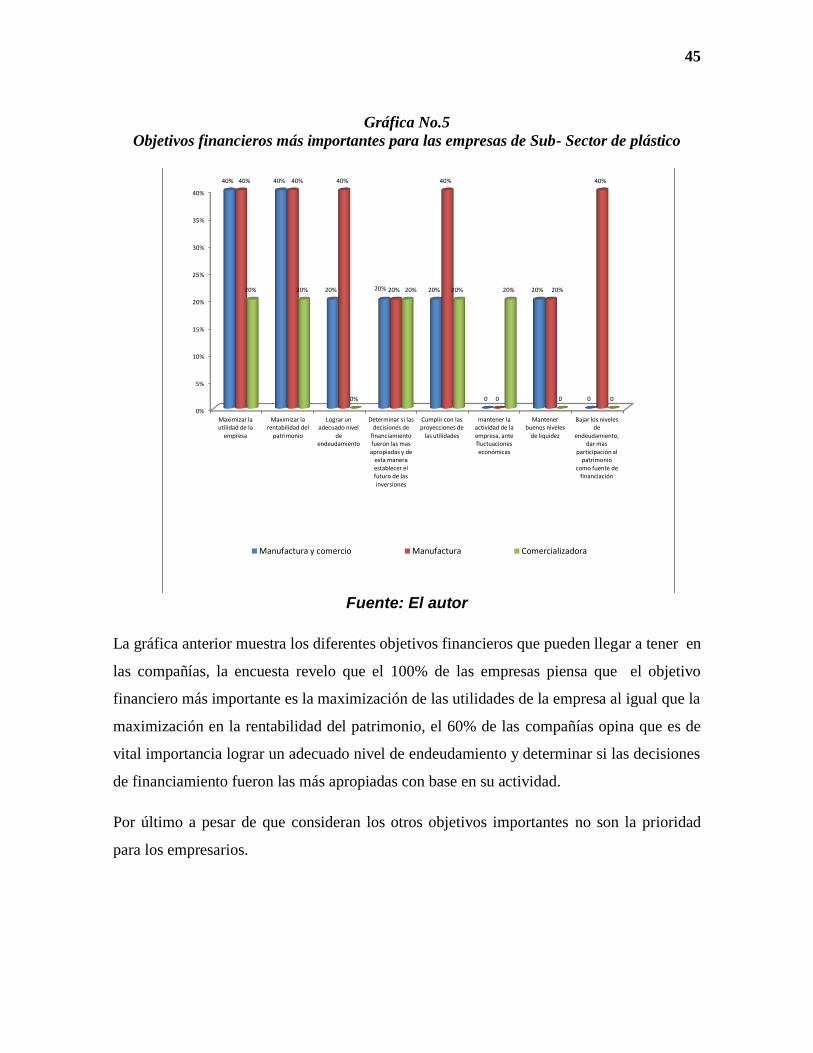

Tabla 5 :OBJETIVOS FINANCIEROS MÁS IMPORTANTES PARA LAS EMPRESAS DE

SUB- SECTOR DE PLÁSTICO

Manufactura y

comercio Manufactura Comercializadora

Maximizar la utilidad de la

empresa 40% 40% 20%

Maximizar la rentabilidad del

patrimonio 40% 40% 20%

Lograr un adecuado nivel de

endeudamiento 20% 40% 0%

Determinar si las decisiones de

financiamiento fueron las más

apropiadas y de esta manera

establecer el futuro de las

inversiones 20% 20% 20%

Cumplir con las proyecciones de

las utilidades 20% 40% 20%

mantener la actividad de la

empresa, ante fluctuaciones

económicas 0 0 20%

Mantener buenos niveles de

liquidez 20% 20% 0

Bajar los niveles de

endeudamiento, dar más

participación al patrimonio

como fuente de financiación 0 40% 0

Fuente: El autor

45

Gráfica No.5

Objetivos financieros más importantes para las empresas de Sub- Sector de plástico

Fuente: El autor

La gráfica anterior muestra los diferentes objetivos financieros que pueden llegar a tener en

las compañías, la encuesta revelo que el 100% de las empresas piensa que el objetivo

financiero más importante es la maximización de las utilidades de la empresa al igual que la

maximización en la rentabilidad del patrimonio, el 60% de las compañías opina que es de

vital importancia lograr un adecuado nivel de endeudamiento y determinar si las decisiones

de financiamiento fueron las más apropiadas con base en su actividad.

Por último a pesar de que consideran los otros objetivos importantes no son la prioridad

para los empresarios.

0%

5%

10%

15%

20%

25%

30%

35%

40%

Maximizar la utilidad de la

empresa

Maximizar la rentabilidad del

patrimonio

Lograr un adecuado nivel

de endeudamiento

Determinar si las decisiones de

financiamiento fueron las mas apropiadas y de

esta manera establecer el futuro de las inversiones

Cumplir con las proyecciones de

las utilidades

mantener la actividad de la empresa, ante fluctuaciones económicas

Mantener buenos niveles

de liquidez

Bajar los niveles de

endeudamiento, dar mas

participación al patrimonio

como fuente de financiación

40% 40%

20% 20% 20%

0

20%

0

40% 40% 40%

20%

40%

0

20%

40%

20% 20%

0%

20% 20% 20%

0 0

Manufactura y comercio Manufactura Comercializadora

46

Tabla 6: CRITERIOS SON UTILIZADOS POR LAS EMPRESAS DEL SUB-SECTOR DE

PLÁSTICO PARA DECIDIR INVERTIR

Manufactura y

comercio Manufactura Comercializadora

Renovación, mejora y

modernización 40% 40% 20%

Diversificación de los

productos 40% 0% 0%

Planeación

estratégica 0% 0% 0%

Fuente: El autor

Grafica No.6

CRITERIOS SON UTILIZADOS POR LAS EMPRESAS DEL SUB-SECTOR DE

PLÁSTICO PARA DECIDIR INVERTIR

Fuente: El autor

Con base en los resultados obtenidos en el proceso de encuesta realizada a las empresas del

sub – sector de la plástico en el Área Metropolitana Centro Occidente, plantean en el 100%

que los criterios de decisión para realizar inversión se orienta a la renovación, mejora y

modernización de procesos; tan solo el 60% de la empresas se preocupa por la

diversificación de los productos y ninguna en desarrollar planeación estratégica.

0%

50%

Manufactura y comercio

Manufactura Comercializadora

40% 40%

20%

40%

0% 0%

Renovación, mejora y modernización Diversificación de los productos Planeación estratégica

47

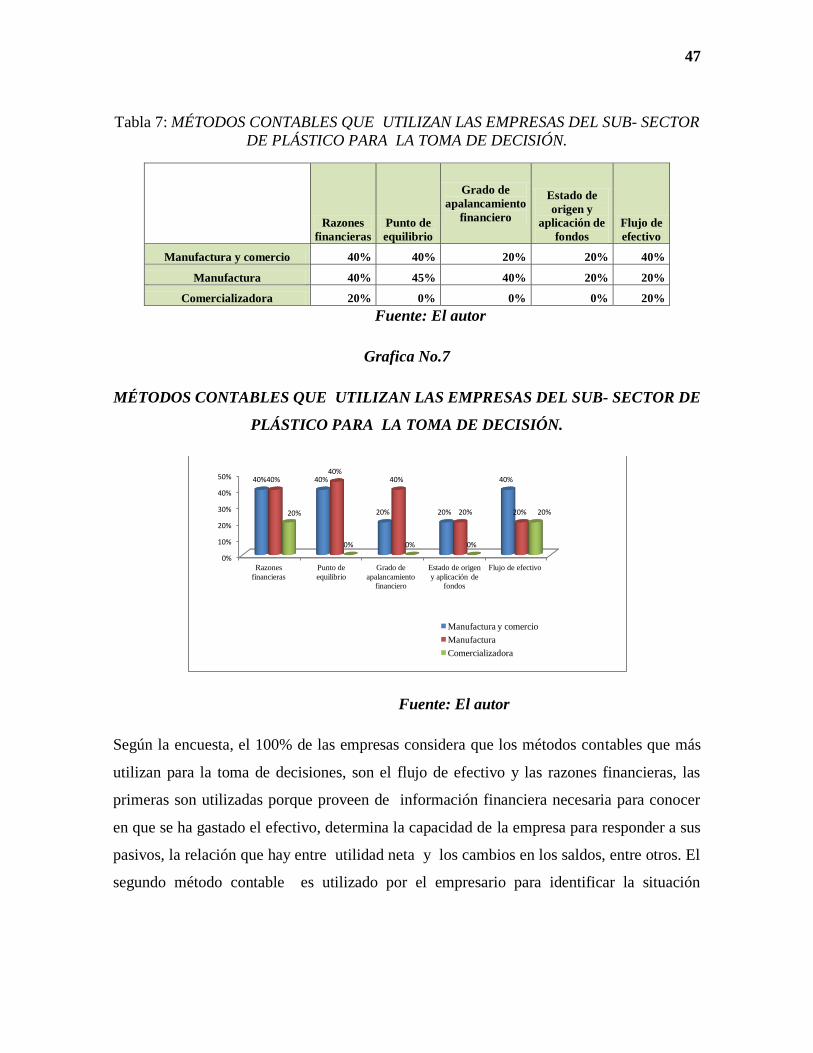

Tabla 7: MÉTODOS CONTABLES QUE UTILIZAN LAS EMPRESAS DEL SUB- SECTOR

DE PLÁSTICO PARA LA TOMA DE DECISIÓN.

Razones

financieras

Punto de

equilibrio

Grado de

apalancamiento

financiero

Estado de

origen y

aplicación de

fondos

Flujo de

efectivo

Manufactura y comercio 40% 40% 20% 20% 40%

Manufactura 40% 45% 40% 20% 20%

Comercializadora 20% 0% 0% 0% 20%

Fuente: El autor

Grafica No.7

MÉTODOS CONTABLES QUE UTILIZAN LAS EMPRESAS DEL SUB- SECTOR DE

PLÁSTICO PARA LA TOMA DE DECISIÓN.

Fuente: El autor

Según la encuesta, el 100% de las empresas considera que los métodos contables que más

utilizan para la toma de decisiones, son el flujo de efectivo y las razones financieras, las

primeras son utilizadas porque proveen de información financiera necesaria para conocer

en que se ha gastado el efectivo, determina la capacidad de la empresa para responder a sus

pasivos, la relación que hay entre utilidad neta y los cambios en los saldos, entre otros. El

segundo método contable es utilizado por el empresario para identificar la situación

0%

10%

20%

30%

40%

50%

Razones

financieras

Punto de

equilibrio

Grado de

apalancamiento financiero

Estado de origen

y aplicación de fondos

Flujo de efectivo

40% 40%

20% 20%

40% 40% 40%

40%

20% 20% 20%

0% 0% 0%

20%

Manufactura y comercio

Manufactura

Comercializadora

48

financiera precisando el grado de liquidez, de rentabilidad, el grado de apalancamiento

financiero y todo lo que tenga que ver con su actividad.

Según las empresas para la toma de decisiones, el segundo método a tener en cuenta es el

punto de equilibrio es decir donde los ingresos y los costos se igualan.

En las empresas se tiene en consideración a la hora de tomar decisiones el grado de

apalancamiento, en general la razón es que de esta manera las empresas conocen el estado

actual de la compañía y con base a este calculan su capacidad de endeudamiento.

Por último está el método de origen y aplicación de fondos el cual ha sido utilizado tan solo

en pocas oportunidades por los directivos de las empresas

En conclusión las empresas hacen un buen manejo de los métodos financieros en relación a

las decisiones, sin embargo se noto que muchos de ellos desconocen el alcance de los

métodos en el análisis financiero y sus proyecciones.

49

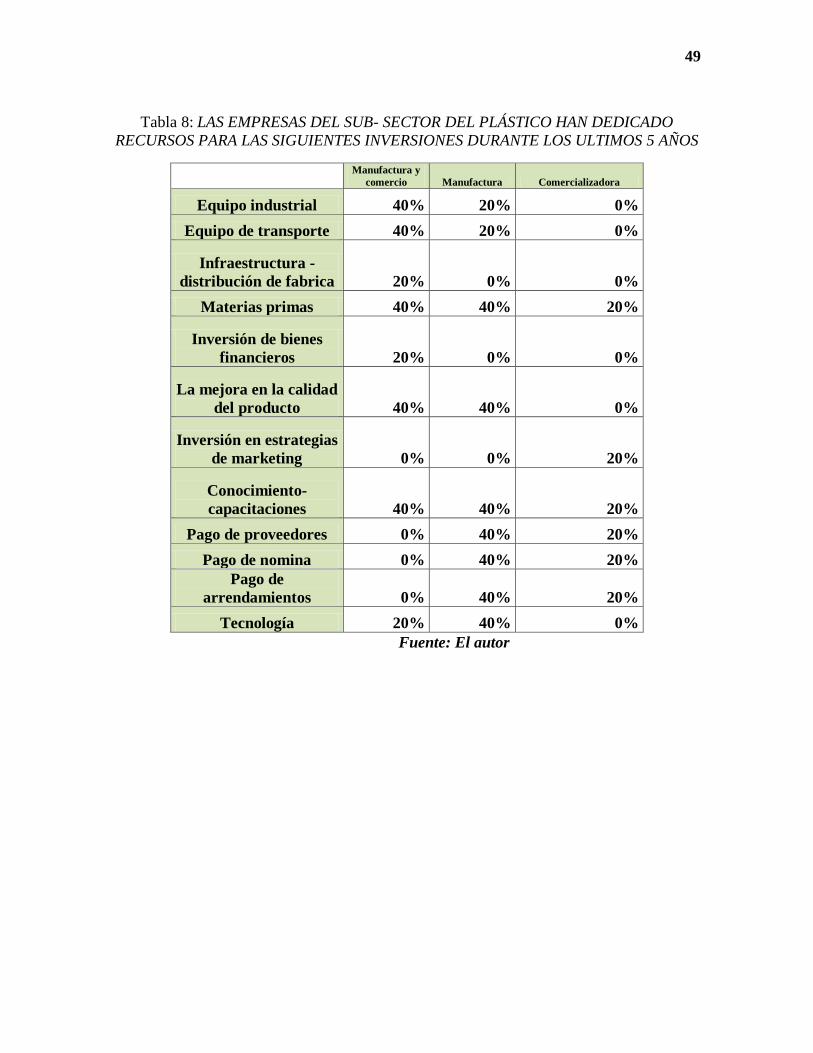

Tabla 8: LAS EMPRESAS DEL SUB- SECTOR DEL PLÁSTICO HAN DEDICADO

RECURSOS PARA LAS SIGUIENTES INVERSIONES DURANTE LOS ULTIMOS 5 AÑOS

Manufactura y

comercio Manufactura Comercializadora

Equipo industrial 40% 20% 0%

Equipo de transporte 40% 20% 0%

Infraestructura -

distribución de fabrica 20% 0% 0%

Materias primas 40% 40% 20%

Inversión de bienes

financieros 20% 0% 0%

La mejora en la calidad

del producto 40% 40% 0%

Inversión en estrategias

de marketing 0% 0% 20%

Conocimiento-

capacitaciones 40% 40% 20%

Pago de proveedores 0% 40% 20%

Pago de nomina 0% 40% 20%

Pago de

arrendamientos 0% 40% 20%

Tecnología 20% 40% 0%

Fuente: El autor

50

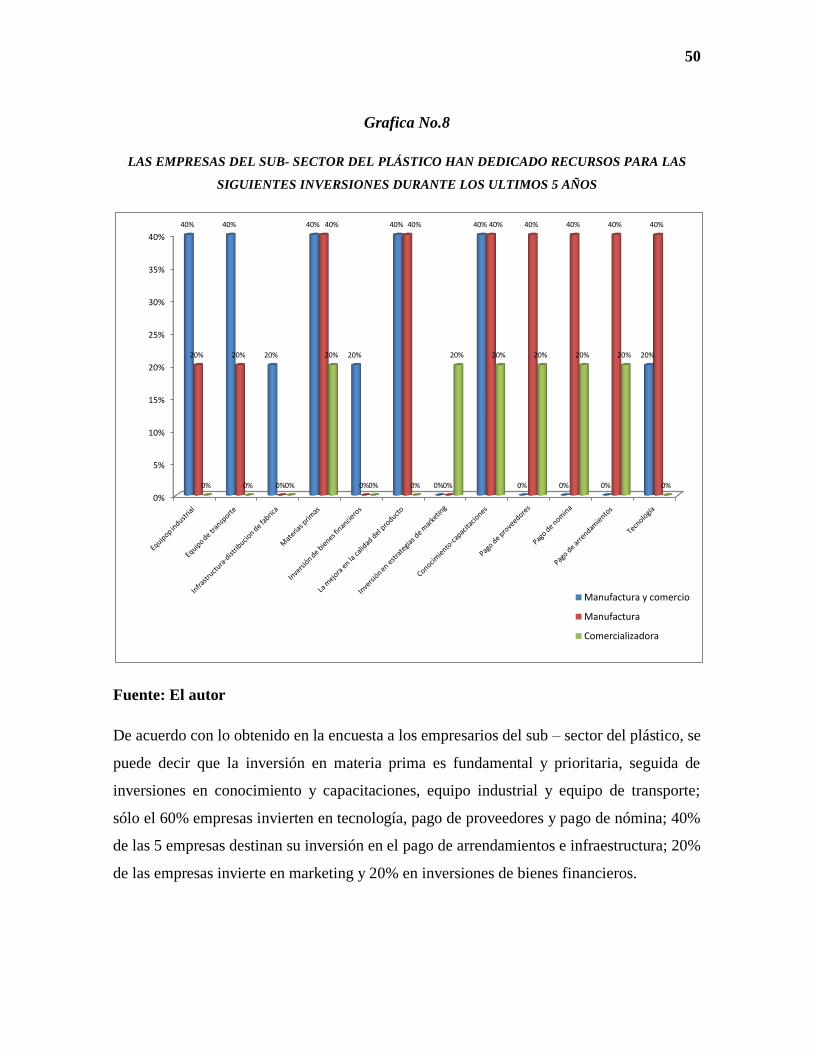

Grafica No.8

LAS EMPRESAS DEL SUB- SECTOR DEL PLÁSTICO HAN DEDICADO RECURSOS PARA LAS

SIGUIENTES INVERSIONES DURANTE LOS ULTIMOS 5 AÑOS

Fuente: El autor

De acuerdo con lo obtenido en la encuesta a los empresarios del sub – sector del plástico, se

puede decir que la inversión en materia prima es fundamental y prioritaria, seguida de

inversiones en conocimiento y capacitaciones, equipo industrial y equipo de transporte;

sólo el 60% empresas invierten en tecnología, pago de proveedores y pago de nómina; 40%

de las 5 empresas destinan su inversión en el pago de arrendamientos e infraestructura; 20%

de las empresas invierte en marketing y 20% en inversiones de bienes financieros.

0%

5%

10%

15%

20%

25%

30%

35%

40%

40% 40%

20%

40%

20%

40%

0%

40%

0% 0% 0%

20% 20% 20%

0%

40%

0%

40%

0%

40% 40% 40% 40% 40%

0% 0% 0%

20%

0% 0%

20% 20% 20% 20% 20%

0%

Manufactura y comercio

Manufactura

Comercializadora

51

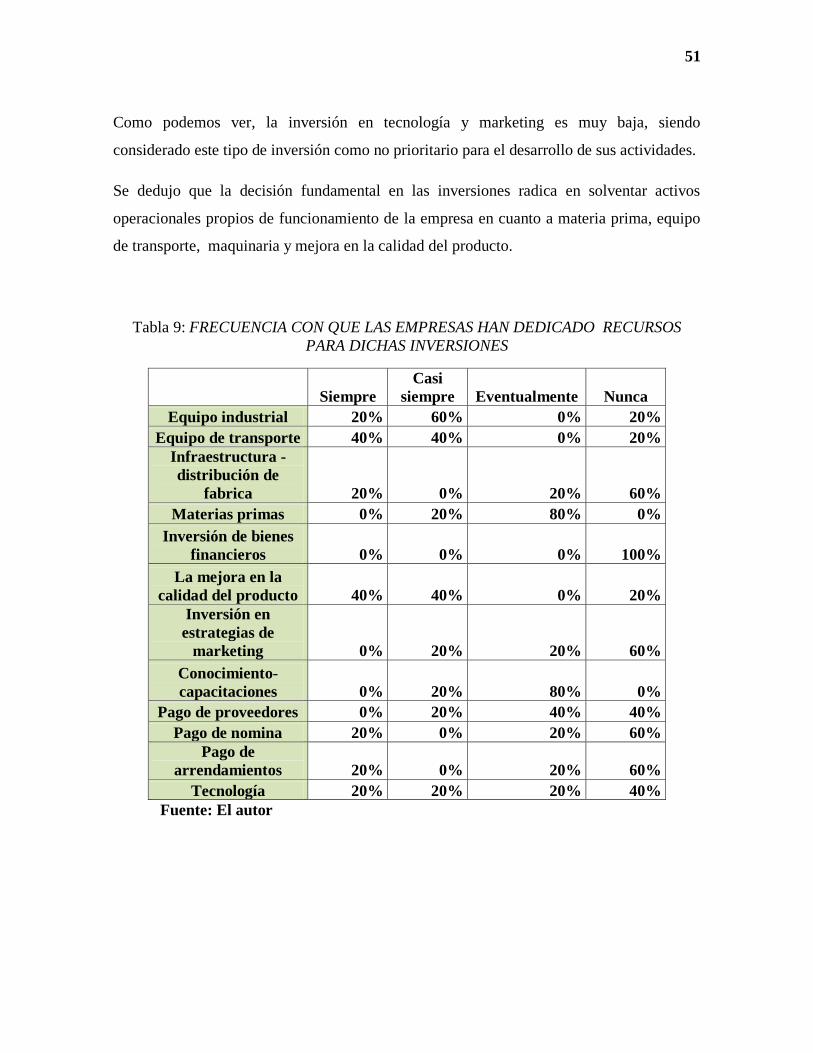

Como podemos ver, la inversión en tecnología y marketing es muy baja, siendo

considerado este tipo de inversión como no prioritario para el desarrollo de sus actividades.

Se dedujo que la decisión fundamental en las inversiones radica en solventar activos

operacionales propios de funcionamiento de la empresa en cuanto a materia prima, equipo

de transporte, maquinaria y mejora en la calidad del producto.

Tabla 9: FRECUENCIA CON QUE LAS EMPRESAS HAN DEDICADO RECURSOS

PARA DICHAS INVERSIONES

Siempre

Casi

siempre Eventualmente Nunca

Equipo industrial 20% 60% 0% 20%

Equipo de transporte 40% 40% 0% 20%

Infraestructura -

distribución de

fabrica 20% 0% 20% 60%

Materias primas 0% 20% 80% 0%

Inversión de bienes

financieros 0% 0% 0% 100%

La mejora en la

calidad del producto 40% 40% 0% 20%

Inversión en

estrategias de

marketing 0% 20% 20% 60%

Conocimiento-

capacitaciones 0% 20% 80% 0%

Pago de proveedores 0% 20% 40% 40%

Pago de nomina 20% 0% 20% 60%

Pago de

arrendamientos 20% 0% 20% 60%

Tecnología 20% 20% 20% 40%

Fuente: El autor

52

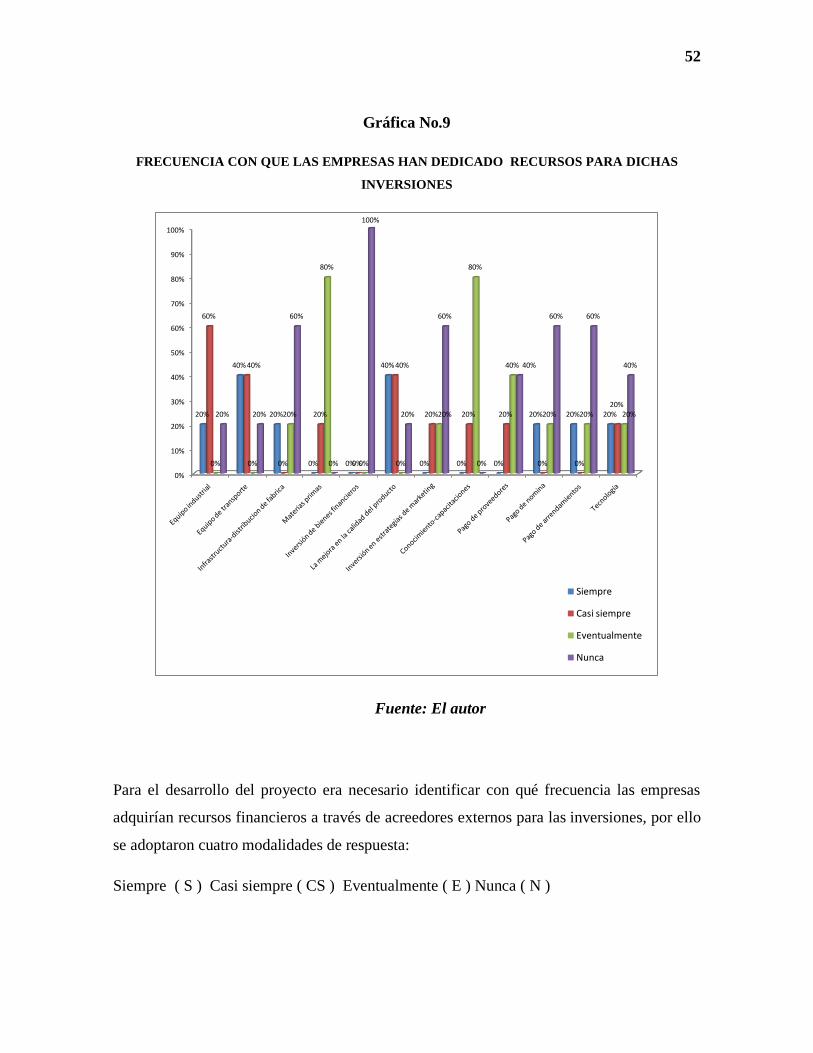

Gráfica No.9

FRECUENCIA CON QUE LAS EMPRESAS HAN DEDICADO RECURSOS PARA DICHAS

INVERSIONES

Fuente: El autor

Para el desarrollo del proyecto era necesario identificar con qué frecuencia las empresas

adquirían recursos financieros a través de acreedores externos para las inversiones, por ello

se adoptaron cuatro modalidades de respuesta:

Siempre ( S ) Casi siempre ( CS ) Eventualmente ( E ) Nunca ( N )

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

20%

40%

20%

0% 0%

40%

0% 0% 0%

20% 20% 20%

60%

40%

0%

20%

0%

40%

20% 20% 20%

0% 0%

20%

0% 0%

20%

80%

0% 0%

20%

80%

40%

20% 20% 20% 20% 20%

60%

0%

100%

20%

60%

0%

40%

60% 60%

40%

Siempre

Casi siempre

Eventualmente

Nunca

53

La información en relación con la frecuencia en que las empresas investigadas financian

sus inversiones es la siguiente:

En el punto 1 sobre Equipo industrial, se encontró que el 60% de las empresas casi siempre

financian la inversión de sus equipos industriales, 20% lo hace siempre y 20% nunca ha

realizado inversión en equipos industriales.

En el punto 2 sobre Equipo de transporte, se encontró que 40% empresas casi siempre lo

hacen, 40% lo hacen siempre y 20% nunca ha usado este tipo de inversión.

En el punto 3 sobre Infraestructura-distribución de fábrica, se encontró que 20% lo hace

siempre y 80% nunca ha usado este tipo de inversión.

En el punto 4 sobre Materias primas se encontró que este tipo de inversión Eventualmente

lo hacen 80% empresas y casi siempre lo hace 20%.

En el punto 5 que habla sobre inversión de bienes financieros, encontramos que ninguna

empresa de las consultadas ha tenido la necesidad de realizar este tipo de inversión.

En el punto 6 que indica la inversión en mejora en la calidad del producto, se encuentra

que 40% empresas casi siempre lo hacen, Eventualmente y 20% nunca ha usado este tipo

de inversión.

En el punto 7 que habla sobre la Inversión en estrategias de marketing, se encuentra que

20% empresa casi siempre lo hace, 20% lo hace eventualmente y 60% nunca han usado