deduzione ace - youcorsi.com · all’interno del modello unico sc, la deduzione ace, ... 2014 ha...

TRANSCRIPT

1

Deduzione ACE Autore: Dott. P. Pirone

Nel modello UNICO SC

Il c.d. decreto “salva Italia” ha istituito l’ACE, consistente nel riconoscimento di un

beneficio fiscale a favore di quelle imprese che decidono di investire, nella propria

attività, nuovo capitale proprio piuttosto che capitale di terzi.

Il beneficio fiscale ACE si concretizza in una deduzione fiscale dal reddito d’impresa

pari al “rendimento nozionale del nuovo capitale proprio”, calcolato applicato un’aliquota

del 3% sull’incremento di capitale proprio rispetto a quello risultante dal bilancio in

chiusura dell’anno precedente.

Tra i soggetti beneficiari della deduzione ACE, vi rientrano anche i soggetti IRES e

quindi le società di capitali.

Ai fini della determinazione dell’incremento netto di capitale, su cui calcolare il

rendimento nozionale, sono previste determinate regole da seguire.

All’interno del modello UNICO SC, la deduzione ACE, trova allocazione al rigo RS113

ed al rigo RN6 del prospetto di calcolo dell’IRES.

***

Quadro generale

L’art. 1 del Decreto Legge n. 201/2011 (c.d.“Salva Italia”) ha introdotto,

nell’ordinamento fiscale Italiano, una nuova agevolazione, finalizzata alla

ricapitalizzazione delle imprese del nostro Paese allo scopo di allinearle al livello

patrimoniale degli altri Paesi dell’Unione Europea.

2

Si tratta dell’ACE (Aiuto alla Crescita Economica)1, consistente in una deduzione dal

reddito d’impresa, nella misura pari al 3% “dell’incremento netto di capitale proprio

avvenuto nell’esercizio oggetto di dichiarazione dei redditi rispetto a quello

risultante al 31/12 dell’anno precedente2.

Tale misura percentuale rappresenta il c.d. “rendimento nozionale del nuovo capitale

proprio”, inteso come immissione di nuovo “capitale di rischio” da parte dei soci.

Quest’anno, dunque, il beneficio è fruibile nel Modello UNICO 2014, per gli

incrementi di capitale proprio avvenuti nell’anno 2013 rispetto al patrimonio netto

risultante in bilancio al 31/12/2012.

Tra i soggetti beneficiari della deduzione ACE, vi sono i soggetti IRES, e quindi anche

le società di capitali:

- s.p.a.;

- s.r.l.;

- s.a.p.a.

Ai fini operativi occorre precedere in questo modo:

1) determinare l’incremento di patrimonio netto della società avvenuto nel

2013 rispetto al patrimonio netto risultante in bilancio al 31/12/2012;

2) applicare a tale incremento il “rendimento nozionale” (pari al 3%)3;

3) portare in deduzione, dal reddito d’impresa ai fini del calcolo IRES4, l’importo

che viene fuori dal calcolo di cui al punto 2).

1 Le modalità di attuazione dell’ACE sono state definite con il Decreto del 14/03/2012.

2 La misura del 3% è stata fissata dallo stesso art. 1 del decreto “salva Italia” per il triennio 2011-2013. La legge di stabilità

2014 ha innalzato la percentuale di deduzione al 4% per l’anno 2014; al 4,5% per l’anno 2015; al 4,75% per l’anno 2016. Dal 2017 la nuova percentuale di deduzione sarà definita con apposito decreto del MEF. 3 Il rendimento nozionale non può eccedere, nel periodo d’imposta di riferimento, il reddito imponibile; l’eventuale

eccedenza potrà essere portata ad incremento dell’importo deducibile dal reddito d’impresa dei successivi esercizi, senza limitazioni.

3

Al fine di determinare l’incremento patrimoniale, occorre individuare gli

incrementi/decrementi di capitale verificatisi nel corso del periodo d’imposta

oggetto della dichiarazione (es. anno d’imposta 2013).

In merito agli incrementi di capitale, lo stesso art. 1 del decreto “salva Italia”,

stabilisce che sono da considerarsi incrementi di capitale proprio, ai fini del calcolo

della dedizione ACE:

i conferimenti in denaro;

gli utili accantonati a riserva5.

Costituiscono conferimenti in denaro6: i versamenti eseguiti a fronte di aumenti di

capitale sociale, i versamenti di sovrapprezzo azioni o quote, i versamenti in conto

capitale o a fondo perduto, la conversione in azioni di prestiti obbligazionari

convertibili; la compensazione dei crediti in sede di sottoscrizione di aumenti di

capitale sociale; la rinuncia incondizionata della restituzione dei crediti che il socio

vanta nei confronti della società.

Avvertenze

I conferimenti in denaro concorrono alla formazione dell’incremento di patrimonio

netto, ai fini della deduzione ACE, in ragione dei giorni che vanno dalla data di

versamento a quello di chiusura dell’esercizio in cui sono effettuati.

Riguardo, invece, gli utili accantonati a riserva, questi rilevano a partire dall'inizio

dell'esercizio nel corso del quale l’assemblea delibera la destinazione dell’utile a

riserva.

4 L’importo non è deducibile, invece, ai fini IRAP.

5 Ad eccezione degli utili accantonati a riserve non disponibili.

6 E’ rilevante, ai fini del computo, la data del versamento.

4

In merito ai decrementi di capitale proprio, a differenza degli incrementi, assumono

rilevanza, ai fini della determinazione della quota di reddito agevolato, sia se

effettuati in denaro sia se effettuati in natura mediante l’assegnazione di beni7.

In particolare, sono rilevanti8, ai fini della determinazione della deduzione ACE, le

riduzioni di capitale proprio derivanti da:

distribuzione di riserve di utili anche a seguito di eventuale riduzione del

capitale sociale;

riduzione riserva sovrapprezzo azioni;

restituzione di versamenti a fondo perduto o in c/capitale eseguiti in anni

passati;

acquisti di partecipazioni in società controllate;

acquisti di aziende o di rami di aziende.

Una volta determinati gli incrementi ed i decrementi di capitale proprio avvenuti nel

corso del periodo d’imposta oggetto della dichiarazione dei redditi (es. 2013), sulla

differenza (positiva) andrà applicata la percentuale del rendimento nozionale pari al

3%9. L’importo che viene fuori è deducibile dal reddito d’impresa.

Caso pratico

Supponiamo che la società Burger s.r.l., nel corso del 2013 abbia deliberato un

accantonamento di utile, conseguito nel 2012, a riserva disponibile per euro 2.500;

7 Non rilevano, invece, le riduzioni del patrimonio non volontarie quali, per esempio, quelle derivanti dalla copertura delle

perdite di esercizio. Non rilevano altresì i decrementi derivanti dalla distribuzione ai soci dell’utile d’esercizio ed i decrementi derivanti da eventuali operazioni di scissione e fusione. 8 I decrementi di capitale rilevano a partire dal 01/01 dell’esercizio in cui si sono verificati. In altre parole non è previsto in

ragguaglio al periodo, ma rilevano per l’intero anno. 9 Per le imprese di nuova costituzione, l’art. 1 comma 6 dello stesso decreto salva Italia, stabilisce che rileva ai fini

dell’incremento, su cui calcolare il rendimento nozionale, tutto il patrimonio conferito.

5

che in data 20/08/2013 è avvenuto il versamento da parte dei soci a fronte di un

aumento di capitale, in precedenza deliberato, per euro 1.800,00; che il socio Rossi,

in data 20/05/2013, rinuncia al proprio credito vantato verso la società e pari ad euro

3.000.

Inoltre nel corso del 2013, la società Burger s.r.l ha deliberato la restituzione ai soci,

nella misura di euro 1.000, di versamenti a fondo perduto eseguiti in anni passati.

Il caso esposto, merita le seguenti preliminari osservazioni:

l’accantonamenti di utile, rileva ai fini dell’incremento, per l’intero periodo

d’imposta 2013;

il versamento dei conferimenti da parte dei soci, rileva, ai fini

dell’incremento, in ragione dei giorni che vanno dal 20/08/2013 (data del

versamento) al 31/12/2013;

La rinuncia del credito, rileva quale conferimento in denaro, ai fini

dell’incremento, in ragione dei giorni che vanno dal 20/05/2013 (data della

formale rinuncia) al 31/12/2013;

La restituzione del versamento del fondo perduto rileva, ai fini del

decremento, in ragione dell’intero periodo d’imposta 2013.

Quindi:

2.500

+

(1.800 / 365) x 134

+

(3.000 / 365) x 226

-

1.000

6

(2.500 + 660,82 + 1.857,54 – 1.000) = 4.018,36

L’incremento su cui applicare il rendimento nozionale del 3% è, dunque, euro

4.018,36.

La deduzione ACE spettante per il 2013 (da riportare in UNICO SC 2014) sarà:

4.018,36 x 3% = 120,55

Avvertenze

L’art. 11 del DM 14/03/2012 stabilisce che la variazione in aumento del capitale

proprio è oggetto di agevolazione sino a concorrenza del patrimonio netto risultante

dal relativo bilancio di esercizio, assunto:

al netto della riserva per acquisto azioni proprie;

computando anche l’utile o la perdita (come precisato dalla CM 35/2012) ed

i versamenti eseguiti concorrono alla formazione dell’incremento di

patrimonio;

Pertanto l’importo su cui applicare il 3% è rappresentato dal minore tra:

l’incremento del capitale proprio.

il patrimonio netto (comprensivo di utile) risultante dal bilancio di

riferimento, al netto dell’IRES teorica.

Ritornato all’esempio del caso pratico sopra esposto, quindi, se il patrimonio netto

riferito all’esercizio 2013 (comprensivo di utile) fosse stato pari ad esempio ad euro

2.500,00, il rendimento nozionale del 3% andrebbe calcolato su tale minor valore e

sarà quella la deduzione ACE spettante nel modello UNICO SC 2014.

7

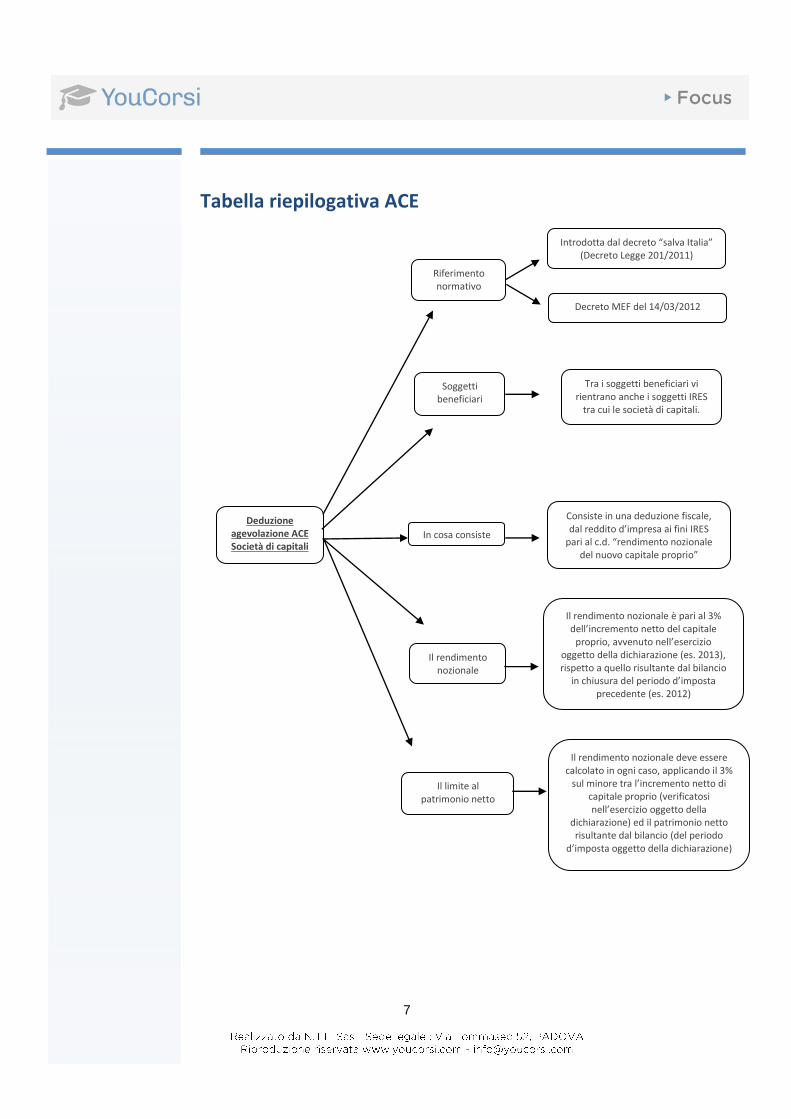

Tabella riepilogativa ACE

Deduzione agevolazione ACE Società di capitali

Introdotta dal decreto “salva Italia” (Decreto Legge 201/2011)

Tra i soggetti beneficiari vi rientrano anche i soggetti IRES

tra cui le società di capitali.

Il rendimento nozionale è pari al 3% dell’incremento netto del capitale

proprio, avvenuto nell’esercizio oggetto della dichiarazione (es. 2013), rispetto a quello risultante dal bilancio

in chiusura del periodo d’imposta precedente (es. 2012)

Consiste in una deduzione fiscale, dal reddito d’impresa ai fini IRES

pari al c.d. “rendimento nozionale del nuovo capitale proprio”

Il rendimento nozionale deve essere calcolato in ogni caso, applicando il 3%

sul minore tra l’incremento netto di capitale proprio (verificatosi nell’esercizio oggetto della

dichiarazione) ed il patrimonio netto risultante dal bilancio (del periodo

d’imposta oggetto della dichiarazione)

Riferimento normativo

Soggetti beneficiari

In cosa consiste

Il rendimento nozionale

Il limite al patrimonio netto

Decreto MEF del 14/03/2012

8

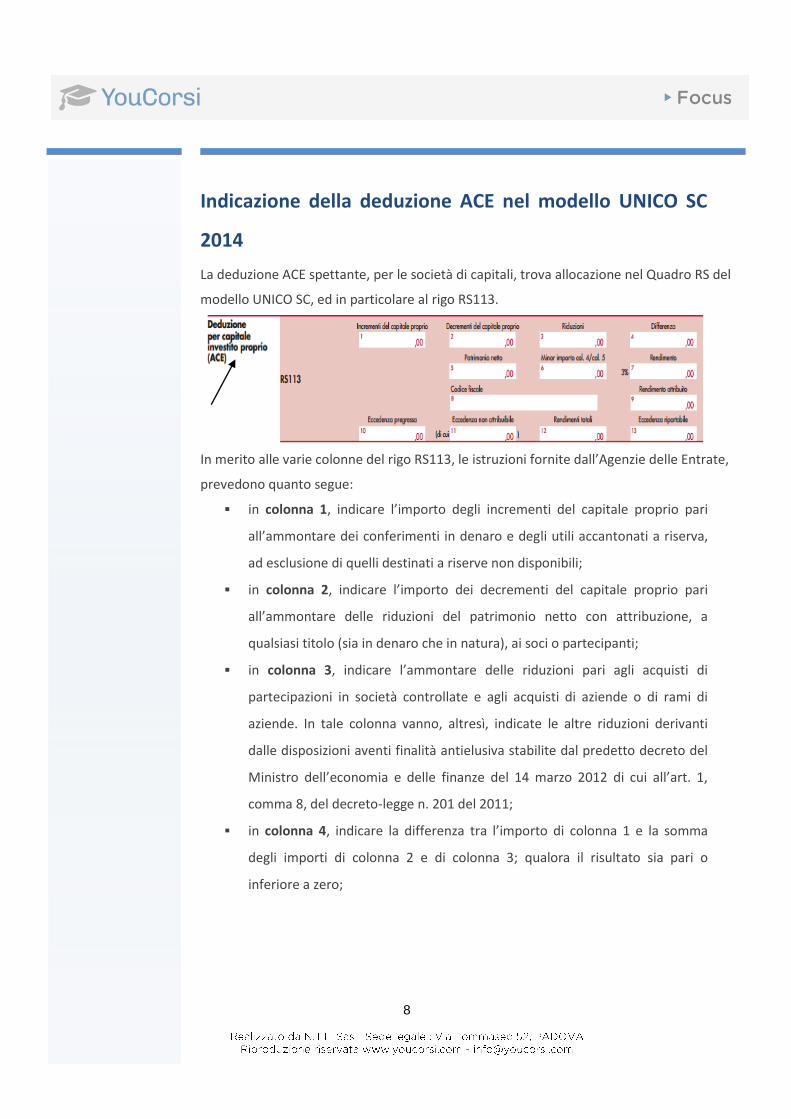

Indicazione della deduzione ACE nel modello UNICO SC

2014

La deduzione ACE spettante, per le società di capitali, trova allocazione nel Quadro RS del

modello UNICO SC, ed in particolare al rigo RS113.

In merito alle varie colonne del rigo RS113, le istruzioni fornite dall’Agenzie delle Entrate,

prevedono quanto segue:

in colonna 1, indicare l’importo degli incrementi del capitale proprio pari

all’ammontare dei conferimenti in denaro e degli utili accantonati a riserva,

ad esclusione di quelli destinati a riserve non disponibili;

in colonna 2, indicare l’importo dei decrementi del capitale proprio pari

all’ammontare delle riduzioni del patrimonio netto con attribuzione, a

qualsiasi titolo (sia in denaro che in natura), ai soci o partecipanti;

in colonna 3, indicare l’ammontare delle riduzioni pari agli acquisti di

partecipazioni in società controllate e agli acquisti di aziende o di rami di

aziende. In tale colonna vanno, altresì, indicate le altre riduzioni derivanti

dalle disposizioni aventi finalità antielusiva stabilite dal predetto decreto del

Ministro dell’economia e delle finanze del 14 marzo 2012 di cui all’art. 1,

comma 8, del decreto-legge n. 201 del 2011;

in colonna 4, indicare la differenza tra l’importo di colonna 1 e la somma

degli importi di colonna 2 e di colonna 3; qualora il risultato sia pari o

inferiore a zero;

9

in colonna 5, indicare l’importo del patrimonio netto risultante dal bilancio

dell’esercizio ad esclusione delle riserve per acquisto di azioni proprie.

L’importo del patrimonio netto include l’utile o la perdita dell’esercizio;

in colonna 6, indicare il minore tra l’importo di colonna 4 e quello di colonna

5;

in colonna 7, indicare il rendimento nozionale del nuovo capitale proprio,

pari al 3 per cento dell’importo di colonna 6;

in colonna 8, indicare il codice fiscale del soggetto partecipato (artt. 5 e/o

115 del TUIR) ovvero del Trust trasparente o misto di cui il dichiarante risulta

beneficiario che ha attribuito per trasparenza il rendimento nozionale

eccedente il proprio reddito d’impresa o il proprio reddito complessivo netto

dichiarato, e in colonna 9 il relativo importo;

in colonna 10, indicare l’importo del rendimento nozionale riportato dal

precedente periodo d’imposta indicato nel rigo RS113, colonna 11, del

modello UNICO SC 2013; nella presente colonna va riportato anche

l’eventuale importo indicato nel rigo RV67;

in colonna 11, indicare la quota dell’importo indicato in colonna 10 non

attribuibile ai soci (in caso di opzione per la trasparenza fiscale di cui agli artt.

115 e 116 del TUIR) o al consolidato fiscale, in quanto generato

anteriormente all’opzione per la trasparenza o per il consolidato;

in colonna 12, indicare l’importo del rendimento nozionale complessivo pari

alla somma tra l’importo indicato in colonna 7, quello indicato in colonna 9 e

quello indicato in colonna 10, di tutti i moduli compilati;

in colonna 13, indicare l’importo del rendimento nozionale di cui a colonna

12 che non è stato possibile utilizzare in deduzione dal reddito complessivo

netto dichiarato nel quadro RN, ovvero dal reddito complessivo netto

dichiarato di gruppo; tale importo è computato in aumento dell’importo

deducibile dal reddito dei periodi d’imposta successivi.

10

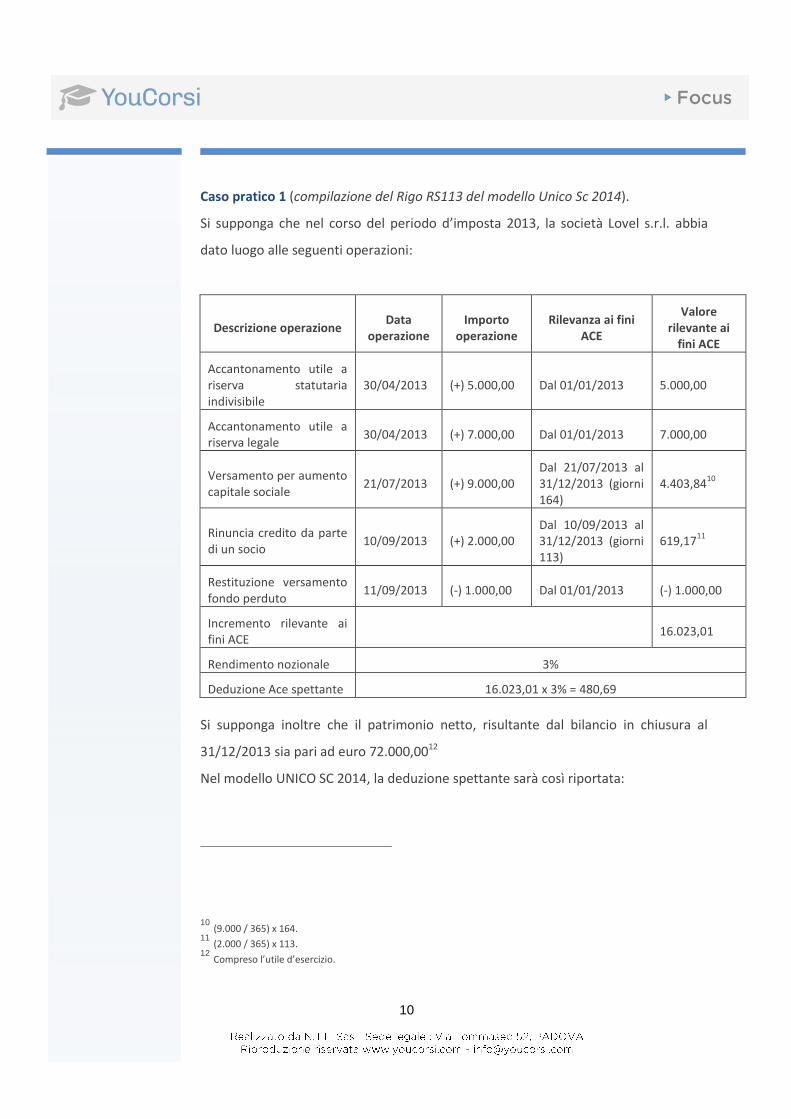

Caso pratico 1 (compilazione del Rigo RS113 del modello Unico Sc 2014).

Si supponga che nel corso del periodo d’imposta 2013, la società Lovel s.r.l. abbia

dato luogo alle seguenti operazioni:

Descrizione operazione Data

operazione Importo

operazione Rilevanza ai fini

ACE

Valore rilevante ai

fini ACE

Accantonamento utile a riserva statutaria indivisibile

30/04/2013 (+) 5.000,00 Dal 01/01/2013 5.000,00

Accantonamento utile a riserva legale

30/04/2013 (+) 7.000,00 Dal 01/01/2013 7.000,00

Versamento per aumento capitale sociale

21/07/2013 (+) 9.000,00 Dal 21/07/2013 al 31/12/2013 (giorni 164)

4.403,8410

Rinuncia credito da parte di un socio

10/09/2013 (+) 2.000,00 Dal 10/09/2013 al 31/12/2013 (giorni 113)

619,1711

Restituzione versamento fondo perduto

11/09/2013 (-) 1.000,00 Dal 01/01/2013 (-) 1.000,00

Incremento rilevante ai fini ACE

16.023,01

Rendimento nozionale 3%

Deduzione Ace spettante 16.023,01 x 3% = 480,69

Si supponga inoltre che il patrimonio netto, risultante dal bilancio in chiusura al

31/12/2013 sia pari ad euro 72.000,0012

Nel modello UNICO SC 2014, la deduzione spettante sarà così riportata:

10 (9.000 / 365) x 164.

11 (2.000 / 365) x 113.

12 Compreso l’utile d’esercizio.

11

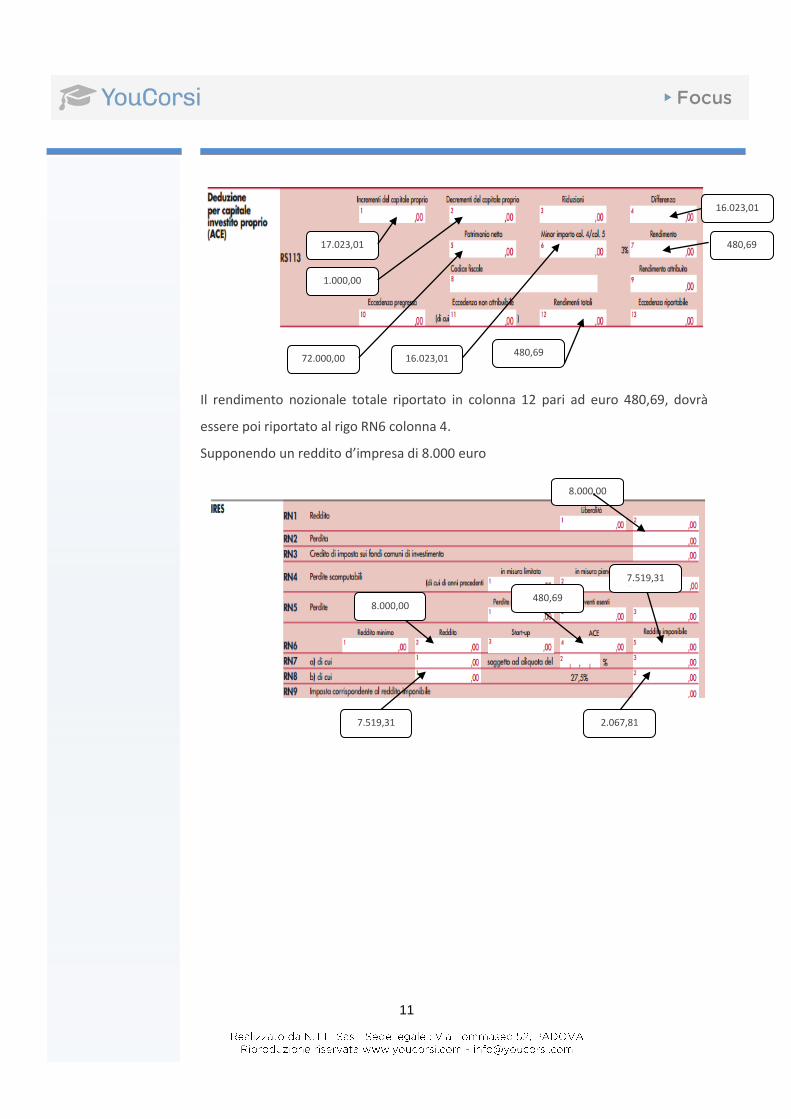

Il rendimento nozionale totale riportato in colonna 12 pari ad euro 480,69, dovrà

essere poi riportato al rigo RN6 colonna 4.

Supponendo un reddito d’impresa di 8.000 euro

17.023,01

1.000,00

16.023,01

72.000,00

16.023,01

480,69

480,69

8.000,00

8.000,00

480,69

7.519,31 (8.000 – 480,69)

7.519,31

2.067,81

12

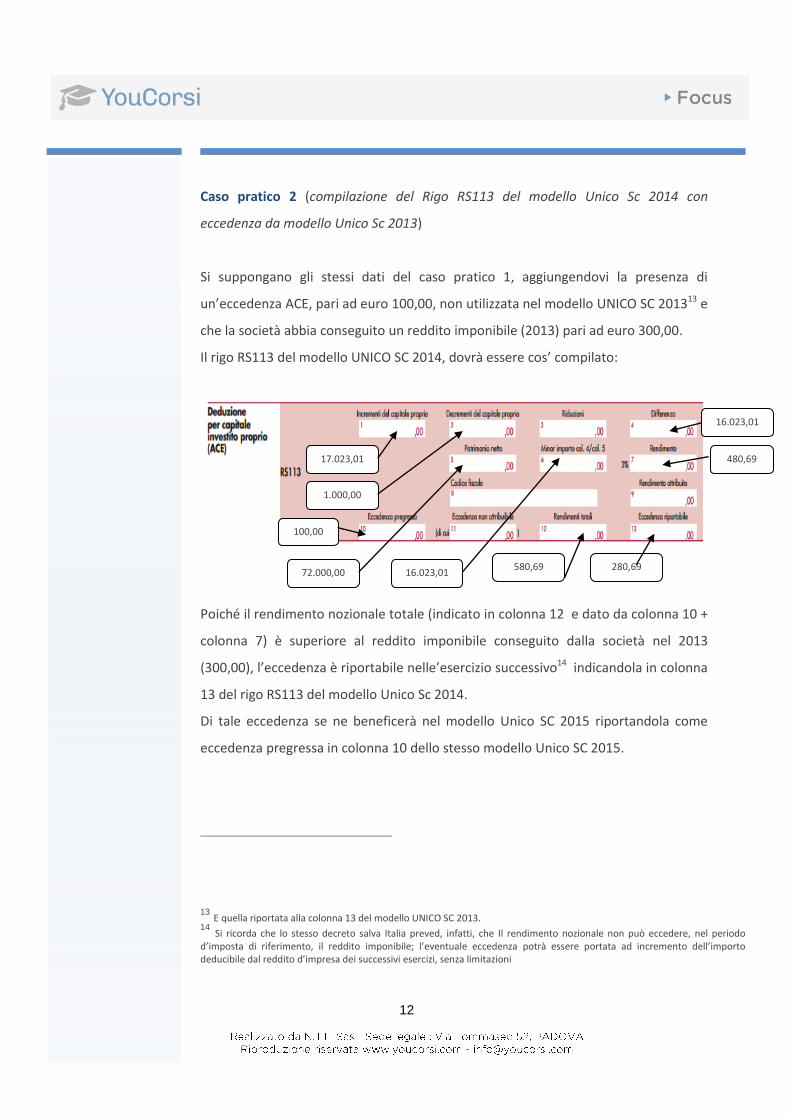

Caso pratico 2 (compilazione del Rigo RS113 del modello Unico Sc 2014 con

eccedenza da modello Unico Sc 2013)

Si suppongano gli stessi dati del caso pratico 1, aggiungendovi la presenza di

un’eccedenza ACE, pari ad euro 100,00, non utilizzata nel modello UNICO SC 201313 e

che la società abbia conseguito un reddito imponibile (2013) pari ad euro 300,00.

Il rigo RS113 del modello UNICO SC 2014, dovrà essere cos’ compilato:

Poiché il rendimento nozionale totale (indicato in colonna 12 e dato da colonna 10 +

colonna 7) è superiore al reddito imponibile conseguito dalla società nel 2013

(300,00), l’eccedenza è riportabile nelle’esercizio successivo14 indicandola in colonna

13 del rigo RS113 del modello Unico Sc 2014.

Di tale eccedenza se ne beneficerà nel modello Unico SC 2015 riportandola come

eccedenza pregressa in colonna 10 dello stesso modello Unico SC 2015.

13 E quella riportata alla colonna 13 del modello UNICO SC 2013.

14 Si ricorda che lo stesso decreto salva Italia preved, infatti, che Il rendimento nozionale non può eccedere, nel periodo

d’imposta di riferimento, il reddito imponibile; l’eventuale eccedenza potrà essere portata ad incremento dell’importo deducibile dal reddito d’impresa dei successivi esercizi, senza limitazioni

17.023,01

1.000,00

16.023,01

72.000,00

16.023,01

480,69

580,69

100,00

280,69