desde cuando es obligatoria la emision de la guias de remision electronicas juan daniel davila -...

TRANSCRIPT

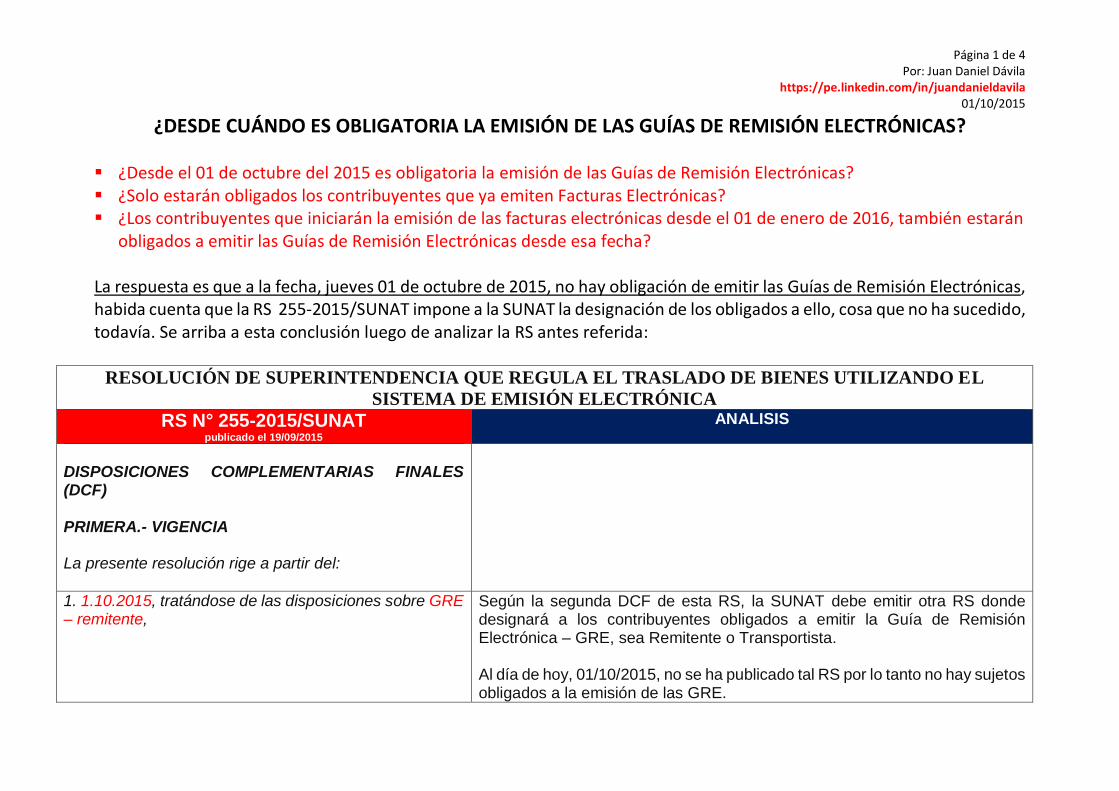

Página 1 de 4 Por: Juan Daniel Dávila

https://pe.linkedin.com/in/juandanieldavila 01/10/2015

¿DESDE CUÁNDO ES OBLIGATORIA LA EMISIÓN DE LAS GUÍAS DE REMISIÓN ELECTRÓNICAS?

¿Desde el 01 de octubre del 2015 es obligatoria la emisión de las Guías de Remisión Electrónicas? ¿Solo estarán obligados los contribuyentes que ya emiten Facturas Electrónicas? ¿Los contribuyentes que iniciarán la emisión de las facturas electrónicas desde el 01 de enero de 2016, también estarán

obligados a emitir las Guías de Remisión Electrónicas desde esa fecha?

La respuesta es que a la fecha, jueves 01 de octubre de 2015, no hay obligación de emitir las Guías de Remisión Electrónicas, habida cuenta que la RS 255-2015/SUNAT impone a la SUNAT la designación de los obligados a ello, cosa que no ha sucedido, todavía. Se arriba a esta conclusión luego de analizar la RS antes referida:

RESOLUCIÓN DE SUPERINTENDENCIA QUE REGULA EL TRASLADO DE BIENES UTILIZANDO EL

SISTEMA DE EMISIÓN ELECTRÓNICA

RS N° 255-2015/SUNAT publicado el 19/09/2015

ANALISIS

DISPOSICIONES COMPLEMENTARIAS FINALES (DCF) PRIMERA.- VIGENCIA La presente resolución rige a partir del:

1. 1.10.2015, tratándose de las disposiciones sobre GRE – remitente,

Según la segunda DCF de esta RS, la SUNAT debe emitir otra RS donde designará a los contribuyentes obligados a emitir la Guía de Remisión Electrónica – GRE, sea Remitente o Transportista. Al día de hoy, 01/10/2015, no se ha publicado tal RS por lo tanto no hay sujetos obligados a la emisión de las GRE.

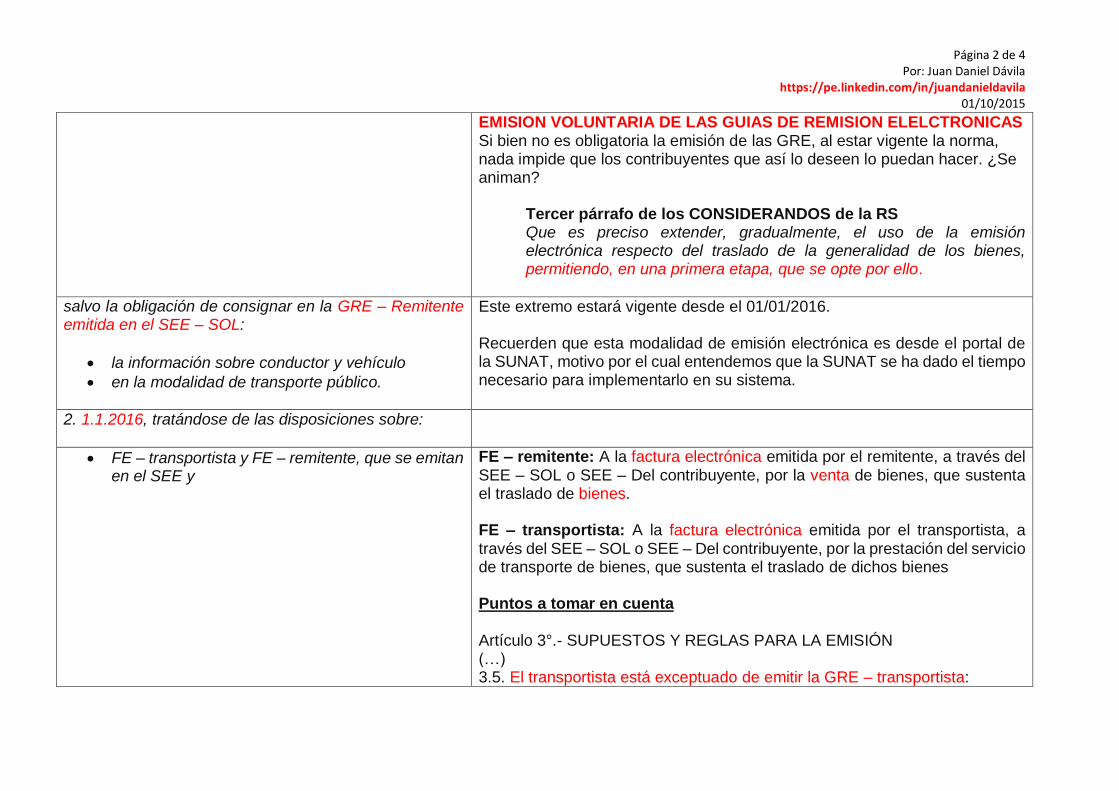

Página 2 de 4 Por: Juan Daniel Dávila

https://pe.linkedin.com/in/juandanieldavila 01/10/2015

EMISION VOLUNTARIA DE LAS GUIAS DE REMISION ELELCTRONICAS Si bien no es obligatoria la emisión de las GRE, al estar vigente la norma, nada impide que los contribuyentes que así lo deseen lo puedan hacer. ¿Se animan?

Tercer párrafo de los CONSIDERANDOS de la RS Que es preciso extender, gradualmente, el uso de la emisión electrónica respecto del traslado de la generalidad de los bienes, permitiendo, en una primera etapa, que se opte por ello.

salvo la obligación de consignar en la GRE – Remitente emitida en el SEE – SOL:

la información sobre conductor y vehículo

en la modalidad de transporte público.

Este extremo estará vigente desde el 01/01/2016. Recuerden que esta modalidad de emisión electrónica es desde el portal de la SUNAT, motivo por el cual entendemos que la SUNAT se ha dado el tiempo necesario para implementarlo en su sistema.

2. 1.1.2016, tratándose de las disposiciones sobre:

FE – transportista y FE – remitente, que se emitan en el SEE y

FE – remitente: A la factura electrónica emitida por el remitente, a través del SEE – SOL o SEE – Del contribuyente, por la venta de bienes, que sustenta el traslado de bienes. FE – transportista: A la factura electrónica emitida por el transportista, a través del SEE – SOL o SEE – Del contribuyente, por la prestación del servicio de transporte de bienes, que sustenta el traslado de dichos bienes Puntos a tomar en cuenta Artículo 3°.- SUPUESTOS Y REGLAS PARA LA EMISIÓN (…) 3.5. El transportista está exceptuado de emitir la GRE – transportista:

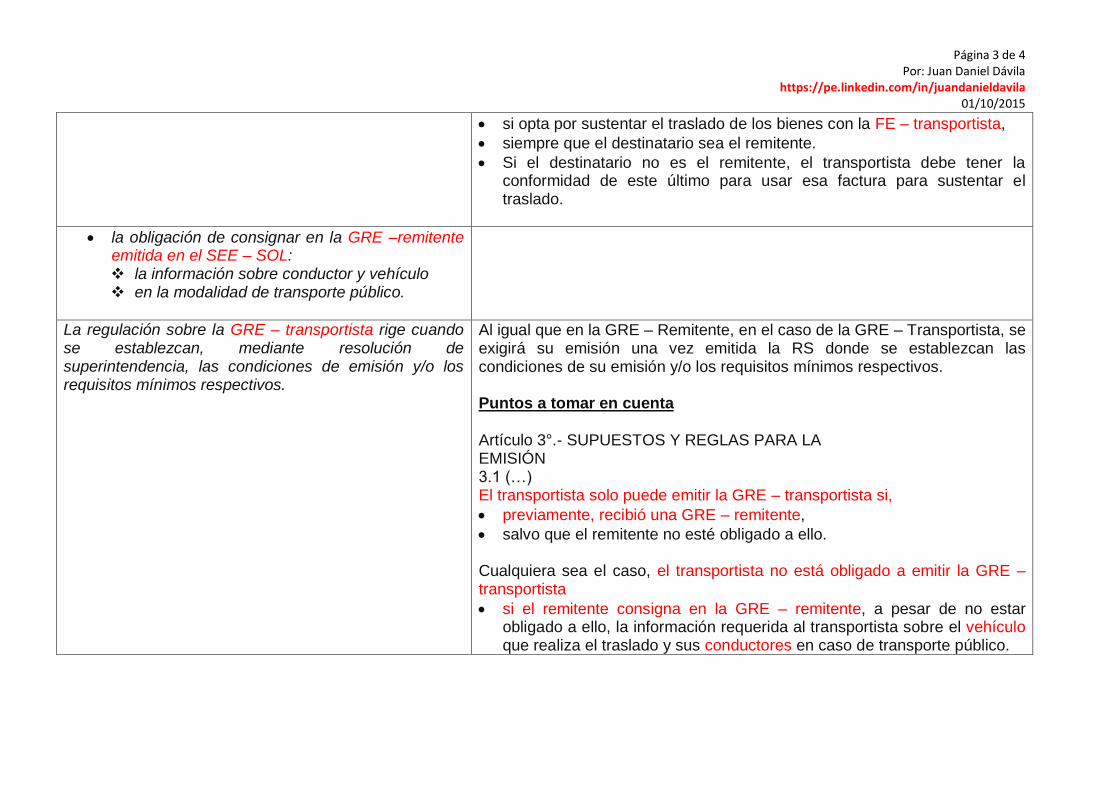

Página 3 de 4 Por: Juan Daniel Dávila

https://pe.linkedin.com/in/juandanieldavila 01/10/2015

si opta por sustentar el traslado de los bienes con la FE – transportista,

siempre que el destinatario sea el remitente.

Si el destinatario no es el remitente, el transportista debe tener la conformidad de este último para usar esa factura para sustentar el traslado.

la obligación de consignar en la GRE –remitente emitida en el SEE – SOL: la información sobre conductor y vehículo en la modalidad de transporte público.

La regulación sobre la GRE – transportista rige cuando se establezcan, mediante resolución de superintendencia, las condiciones de emisión y/o los requisitos mínimos respectivos.

Al igual que en la GRE – Remitente, en el caso de la GRE – Transportista, se exigirá su emisión una vez emitida la RS donde se establezcan las condiciones de su emisión y/o los requisitos mínimos respectivos. Puntos a tomar en cuenta Artículo 3°.- SUPUESTOS Y REGLAS PARA LA EMISIÓN 3.1 (…) El transportista solo puede emitir la GRE – transportista si,

previamente, recibió una GRE – remitente,

salvo que el remitente no esté obligado a ello. Cualquiera sea el caso, el transportista no está obligado a emitir la GRE – transportista

si el remitente consigna en la GRE – remitente, a pesar de no estar obligado a ello, la información requerida al transportista sobre el vehículo que realiza el traslado y sus conductores en caso de transporte público.

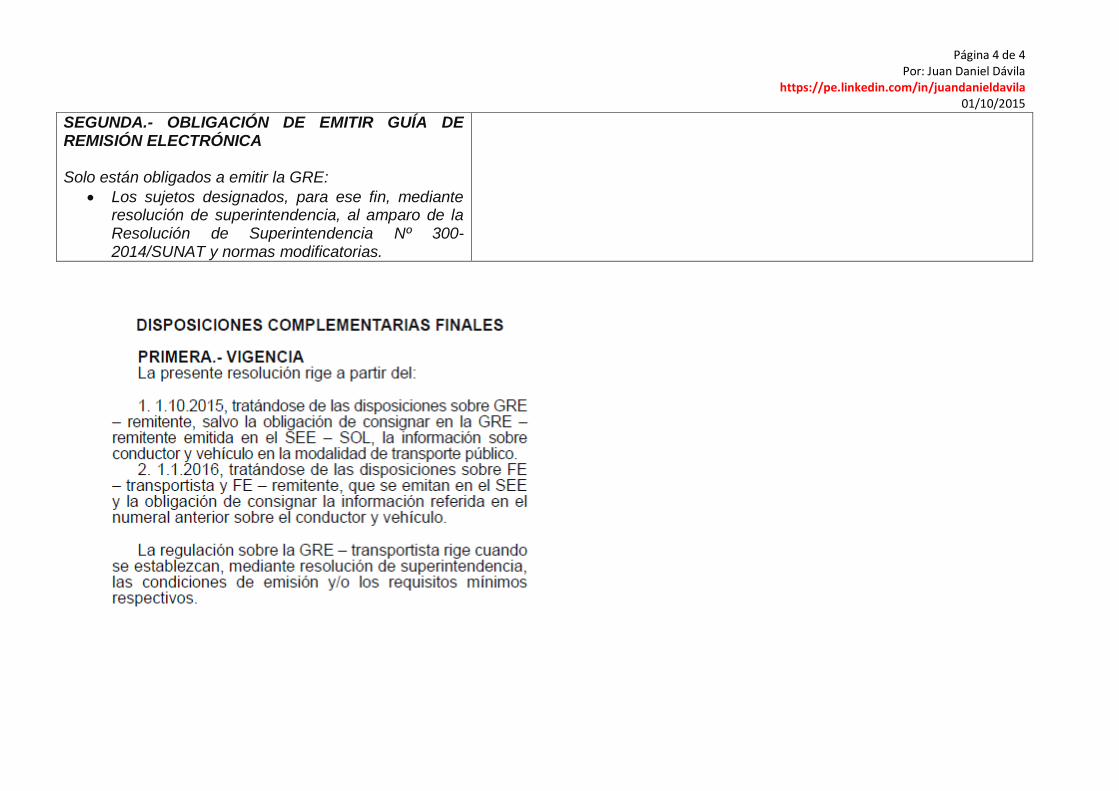

Página 4 de 4 Por: Juan Daniel Dávila

https://pe.linkedin.com/in/juandanieldavila 01/10/2015

SEGUNDA.- OBLIGACIÓN DE EMITIR GUÍA DE REMISIÓN ELECTRÓNICA Solo están obligados a emitir la GRE:

Los sujetos designados, para ese fin, mediante resolución de superintendencia, al amparo de la Resolución de Superintendencia Nº 300-2014/SUNAT y normas modificatorias.